sistemas de informaÇÃo gerencial sistemas … · 2011-09-29 · a natureza on-line e interativa...

TRANSCRIPT

29/09/2011

1

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

SISTEMAS DE INFORMAÇÃO

GERENCIAL

SISTEMAS CONTÁBEIS

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

SISTEMAS DE INFORMAÇÃO CONTÁBIL

Sistemas de informação que dão suporte aos gerentes

contábeis e financeiros no registro, no controle, na

visualização e na auditoria dos eventos contábeis

relacionados à operação de uma empresa.

29/09/2011

2

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

PAPÉIS DOS SISTEMAS CONTÁBEIS

• Registrar os eventos contábeis associados às atividades

da empresa;

• Organizar os eventos contábeis na forma de registros

padronizados, como livro-caixa, diário, razonete e

balanço;

• Simplificar e agilizar a emissão dos relatórios contábeis

necessários à gestão da organização e à prestação de

contas a órgãos de controle externos.

• Possibilitar a visualização da saúde financeira da

organização a partir da exibição de sua situação contábil

num dado momento.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

VISÃO GERAL DE UM SIG CONTÁBIL

Missão estratégica (metas financeiras)

Sistema de Processamento de

Transações (folha de pagamento, controle de estoques, contas a

pagar/receber, etc)

Fontes externas (concorrência, índices de mercado, governo)

Escrituração

Demonstração

Análise deBalanços

Auditoria

Auditorias internas e externas

Registros contábeis(diário, razão, caixa)

Demonstrativos contábeis (Balanço Patrimonial, DRE,

DMPL, DLPA, DOAR, DFC)

ENTRADAS SUBSISTEMAS SAÍDAS

29/09/2011

3

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

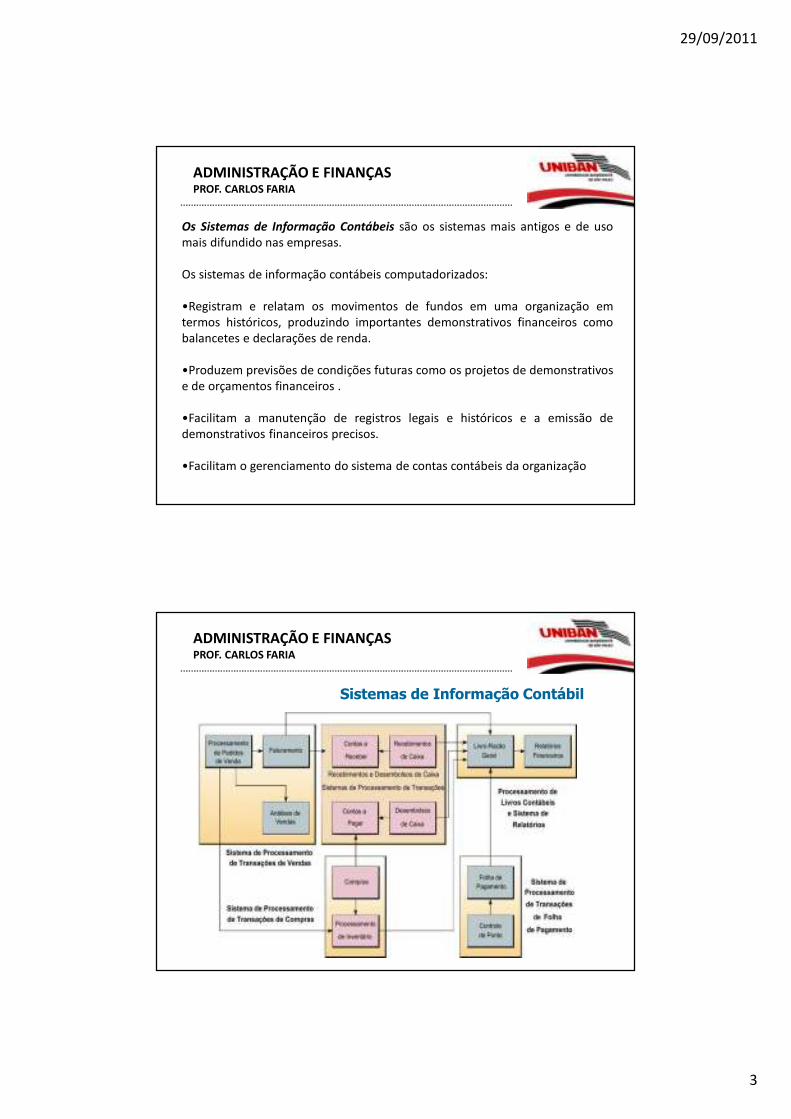

Os Sistemas de Informação Contábeis são os sistemas mais antigos e de usomais difundido nas empresas.

Os sistemas de informação contábeis computadorizados:

•Registram e relatam os movimentos de fundos em uma organização emtermos históricos, produzindo importantes demonstrativos financeiros comobalancetes e declarações de renda.

•Produzem previsões de condições futuras como os projetos de demonstrativose de orçamentos financeiros .

•Facilitam a manutenção de registros legais e históricos e a emissão dedemonstrativos financeiros precisos.

•Facilitam o gerenciamento do sistema de contas contábeis da organização

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

Sistemas de Informação Contábil

29/09/2011

4

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

Os sistemas de informação contábeis estão sendo afetados pela

Internet e pelas tecnologias de tipo cliente /servidor.

Utilizar a Internet, intranets, extranets, e outras redes altera o modo

como os sistemas de informação contábil monitoram e acompanham as

atividades das empresas.

Muitas companhias estão utilizando ou desenvolvendo ligações de rede

com seus parceiros comerciais por meio da Internet ou de outras redes

para aplicações como processamento de pedidos, controle de estoques,

contas a receber e contas a pagar.

A natureza on-line e interativa de tais redes exige novas formas de

documentos, procedimentos e controles de transações.

SISTEMAS CONTÁBEIS ONLINE

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONTABILIDADE

É um instrumento da função administrativa que tem por finalidade controlar o patrimônio, apurar o resultado e prestar informações sobre o patrimônio das empresas.

29/09/2011

5

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Investidores: é através dos relatórios contábeis que identifica asituação econômico-financeira da empresa.Fornecedores de bens e serviços: usam os relatórios para analisar acapacidade de pagamento da empresa compradora.Bancos: utilizam os relatórios para aprovar empréstimos, limite decrédito Etc.Governo: não só usa os relatórios com finalidade de arrecadação deimpostos, como também para os dados estatístico, no sentido demelhor redimensionar a economia (IBGE).Sindicatos: utilizam os relatórios para determinar a produtividadedo setor, fator preponderante para reajuste de salários.Outros interessados: funcionários (que saber se a empresa temcondições de pagar seu salário ou não), órgãos de classe, pessoas ediversos institutos, como CVM (Comissão de Valores Mobiliários),CRC (Conselho Regional de Contabilidade), concorrentes etc.

USUÁRIOS DA CONTABILIDADE

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

Balanço PatrimonialDemonstração do Resultado

do Exercício

Demonstração de Lucros ou

Prejuízos Acumulados

Demonstração de Origem

e Aplicação de Recursos

Notas Explicativas: (Complemento às Demonstrações Financeiras)

29/09/2011

6

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

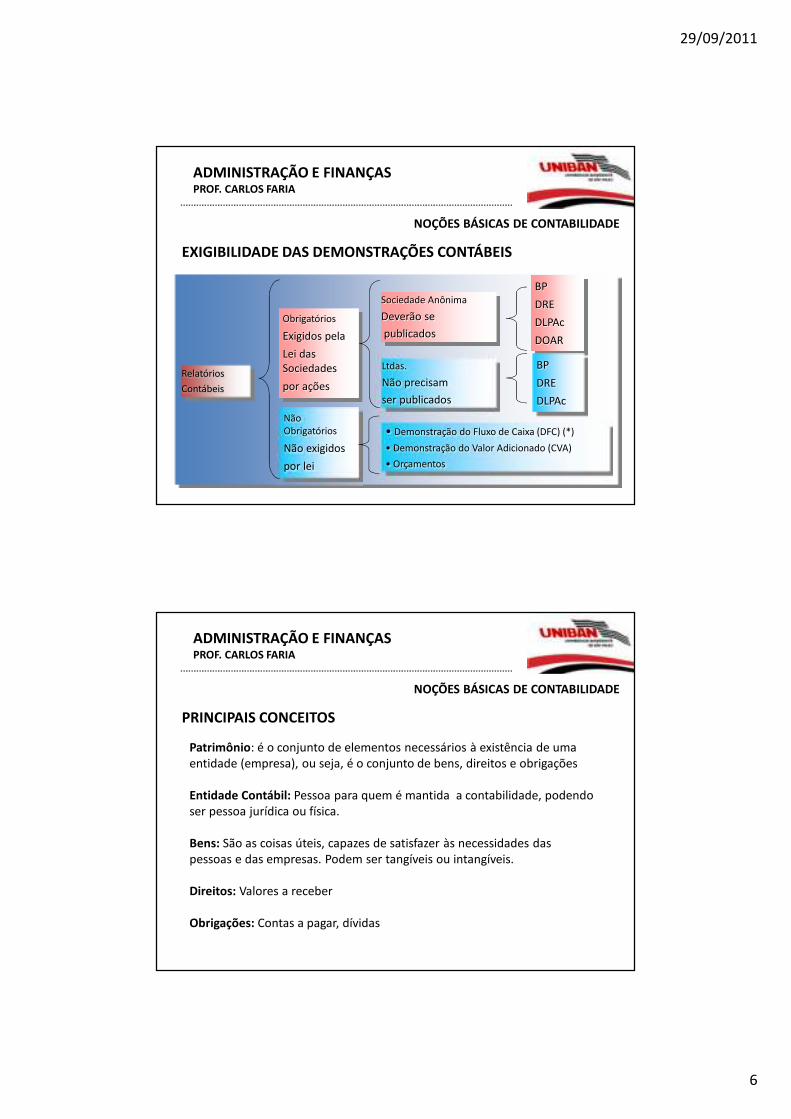

EXIGIBILIDADE DAS DEMONSTRAÇÕES CONTÁBEIS

Relatórios

Contábeis

Obrigatórios

Exigidos pela

Lei das Sociedades

por ações

Não Obrigatórios

Não exigidos

por lei

Sociedade Anônima

Deverão se

publicados

Ltdas.

Não precisam

ser publicados

• Demonstração do Fluxo de Caixa (DFC) (*)

• Demonstração do Valor Adicionado (CVA)

• Orçamentos

BP

DRE

DLPAc

DOAR

BP

DRE

DLPAc

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PRINCIPAIS CONCEITOS

Patrimônio: é o conjunto de elementos necessários à existência de uma entidade (empresa), ou seja, é o conjunto de bens, direitos e obrigações

Entidade Contábil: Pessoa para quem é mantida a contabilidade, podendo ser pessoa jurídica ou física.

Bens: São as coisas úteis, capazes de satisfazer às necessidades das pessoas e das empresas. Podem ser tangíveis ou intangíveis.

Direitos: Valores a receber

Obrigações: Contas a pagar, dívidas

29/09/2011

7

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

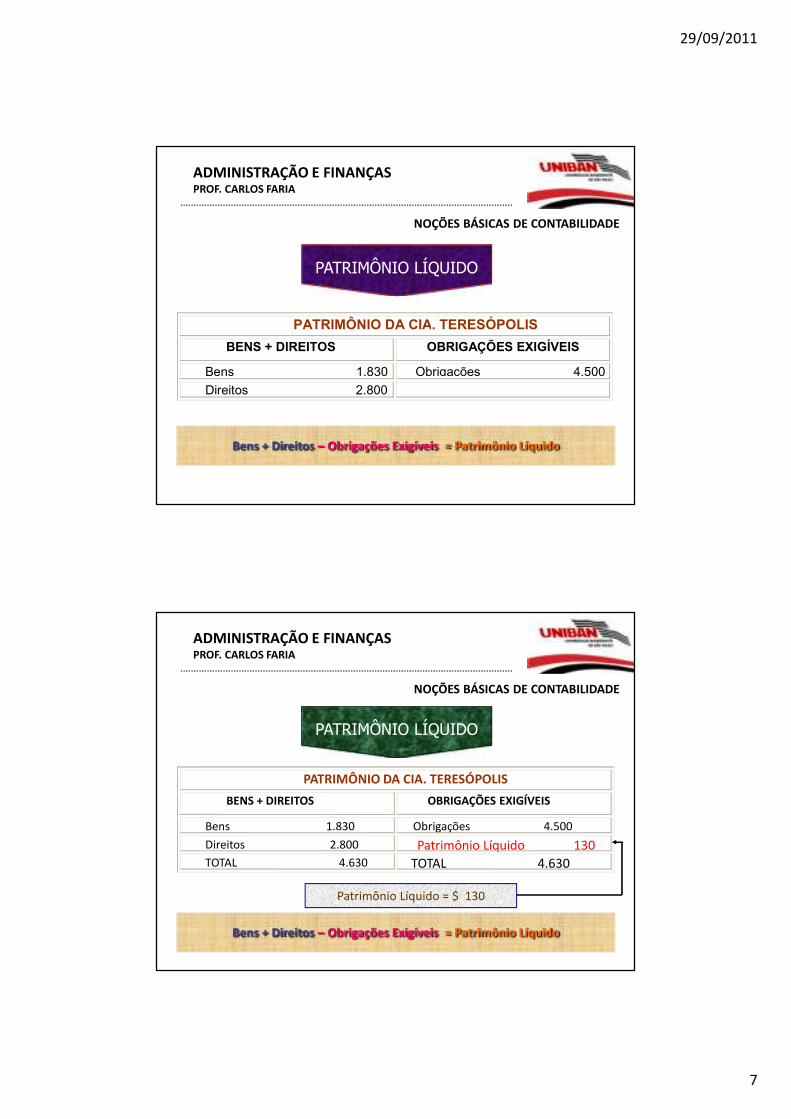

Bens + Direitos – Obrigações Exigíveis = Patrimônio Líquido

PATRIMÔNIO LÍQUIDO

PATRIMÔNIO DA CIA. TERESÓPOLIS

BENS + DIREITOS OBRIGAÇÕES EXIGÍVEIS

Bens 1.830 Obrigações 4.500

Direitos 2.800

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Bens + Direitos – Obrigações Exigíveis = Patrimônio Líquido

Patrimônio Líquido = $ 130

PATRIMÔNIO LÍQUIDO

PATRIMÔNIO DA CIA. TERESÓPOLIS

BENS + DIREITOS OBRIGAÇÕES EXIGÍVEIS

Bens 1.830 Obrigações 4.500

Direitos 2.800 Patrimônio Líquido 130TOTAL 4.630 TOTAL 4.630

29/09/2011

8

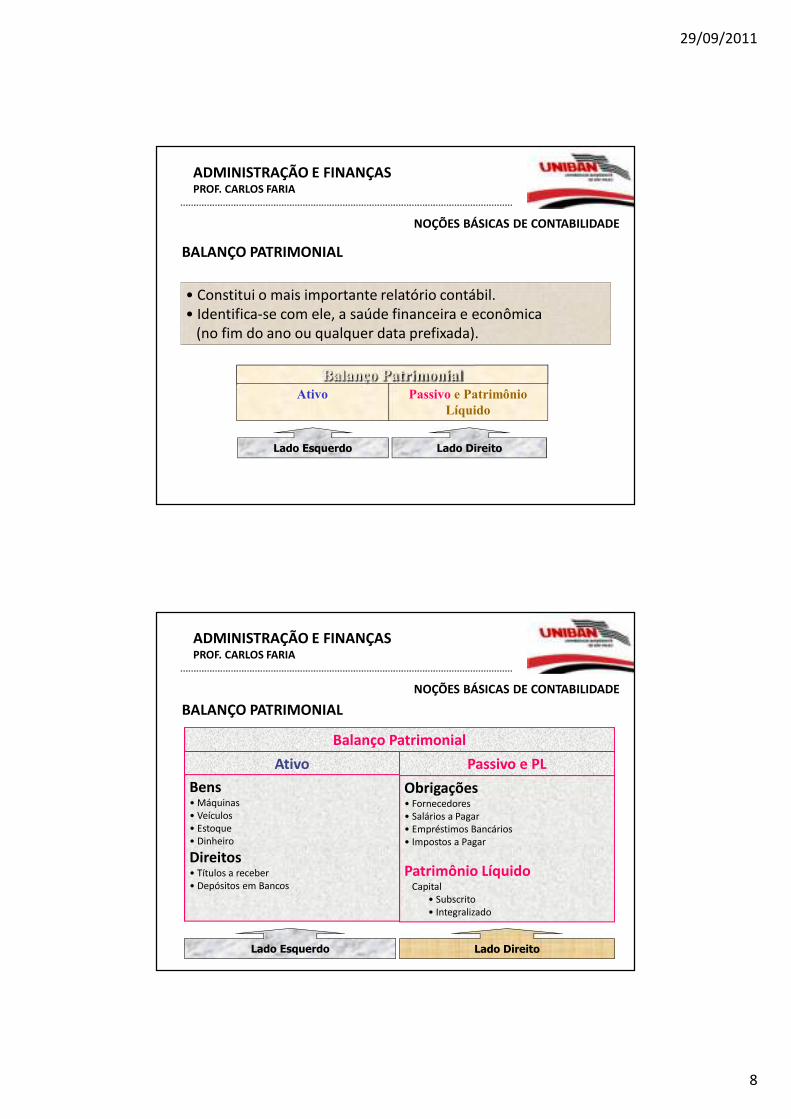

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL

• Constitui o mais importante relatório contábil.• Identifica-se com ele, a saúde financeira e econômica

(no fim do ano ou qualquer data prefixada).

Balanço PatrimonialAtivo Passivo e Patrimônio

Líquido

Lado Esquerdo Lado Direito

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Ativo Passivo e PL

Bens• Máquinas• Veículos• Estoque• Dinheiro

Direitos• Títulos a receber• Depósitos em Bancos

Obrigações• Fornecedores• Salários a Pagar• Empréstimos Bancários• Impostos a Pagar

Patrimônio Líquido• Capital

• Subscrito• Integralizado

Balanço Patrimonial

Lado Esquerdo Lado Direito

BALANÇO PATRIMONIAL

29/09/2011

9

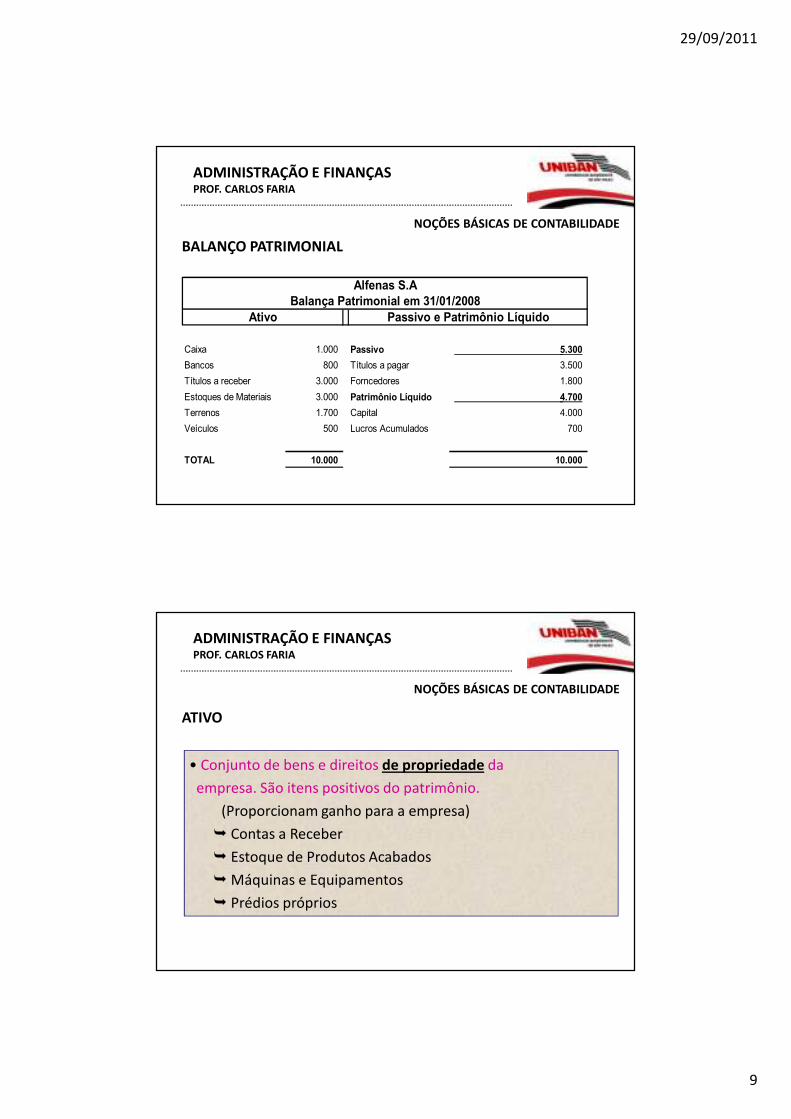

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Caixa 1.000 Passivo 5.300

Bancos 800 Títulos a pagar 3.500

Títulos a receber 3.000 Forncedores 1.800

Estoques de Materiais 3.000 Patrimônio Líquido 4.700

Terrenos 1.700 Capital 4.000

Veículos 500 Lucros Acumulados 700

TOTAL 10.000 10.000

Ativo Passivo e Patrimônio Líquido

Alfenas S.ABalança Patrimonial em 31/01/2008

BALANÇO PATRIMONIAL

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

ATIVO

• Conjunto de bens e direitos de propriedade da

empresa. São itens positivos do patrimônio.

(Proporcionam ganho para a empresa)

� Contas a Receber

� Estoque de Produtos Acabados

� Máquinas e Equipamentos

� Prédios próprios

29/09/2011

10

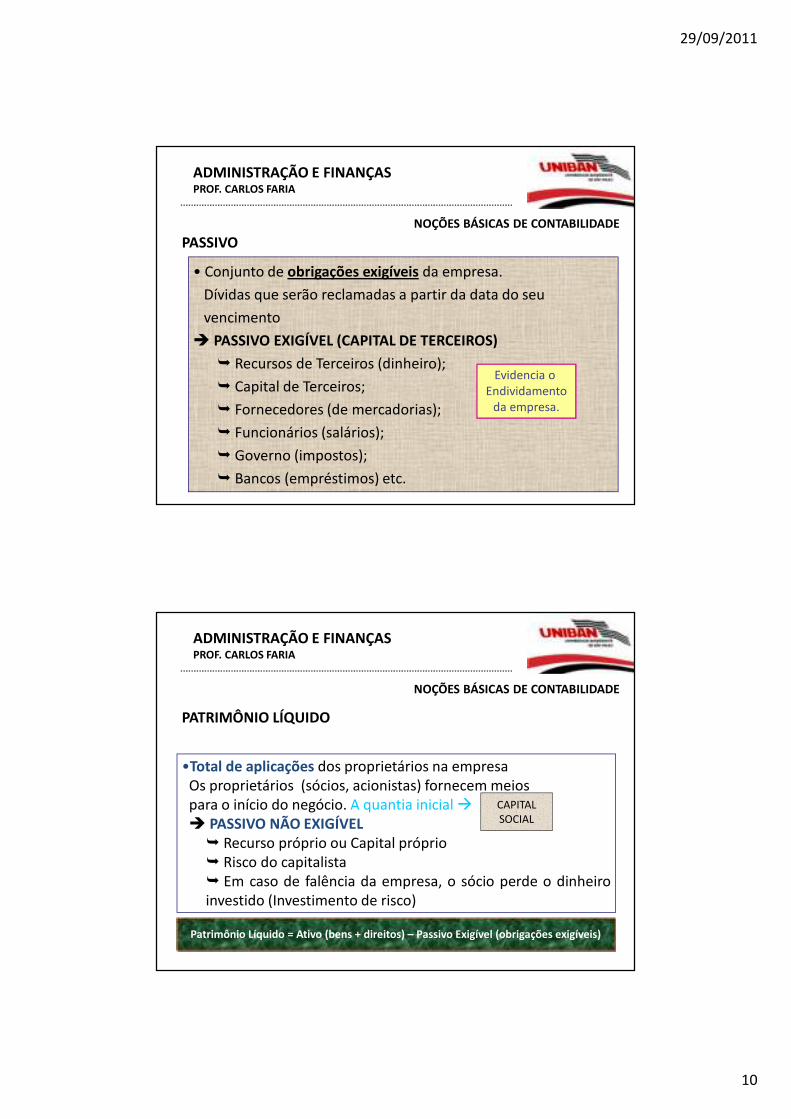

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PASSIVO

• Conjunto de obrigações exigíveis da empresa.

Dívidas que serão reclamadas a partir da data do seu

vencimento

� PASSIVO EXIGÍVEL (CAPITAL DE TERCEIROS)

� Recursos de Terceiros (dinheiro);

� Capital de Terceiros;

� Fornecedores (de mercadorias);

� Funcionários (salários);

� Governo (impostos);

� Bancos (empréstimos) etc.

Evidencia o Endividamento

da empresa.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PATRIMÔNIO LÍQUIDO

•Total de aplicações dos proprietários na empresaOs proprietários (sócios, acionistas) fornecem meiospara o início do negócio. A quantia inicial �� PASSIVO NÃO EXIGÍVEL

� Recurso próprio ou Capital próprio� Risco do capitalista� Em caso de falência da empresa, o sócio perde o dinheiroinvestido (Investimento de risco)

CAPITALSOCIAL

Patrimônio Líquido = Ativo (bens + direitos) – Passivo Exigível (obrigações exigíveis)

29/09/2011

11

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CAPITAL

Capital de Terceiros

Capital Alheio

Capital próprio = Recursos

(financeiros ou materiais) dos

Proprietários (sócios ou acionistas

Passivo=

Obrigações

=

+

=

= Capital Total

PatrimônioLíquido

Capital = Recursos

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CapitalTotal

Ativo Passivo + PL

Bens• Máquinas• Veículos• Estoque• Dinheiro

Direitos• Títulos a receber• Depósitos em Bancos

Obrigações(Capital de Terceiros)

Patrimônio Líquido

(Capital Próprio)

Balanço Patrimonial

CAPITAL

29/09/2011

12

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

ORIGENS X APLICAÇÕES

Balanço PatrimonialAtivo P e PL (origens)

AplicaçõesDe terceiros

e próprio$$$$$$$$

$$$$$$$$$$$$$$$$$$$$$

Proprietários (PL)FornecedoresGovernoBancosFinanceiras etc.

Caixa

Estoque

Máquinas

Imóveis etc.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO

PATRIMÔNIO LÍQUIDO = ATIVO - PASSIVO

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

ATIVO + PASSIVO A DESCOBERTO = PASSIVO

Se o ativo suplantar o passivo:

Se o passivo suplantar o ativo:

29/09/2011

13

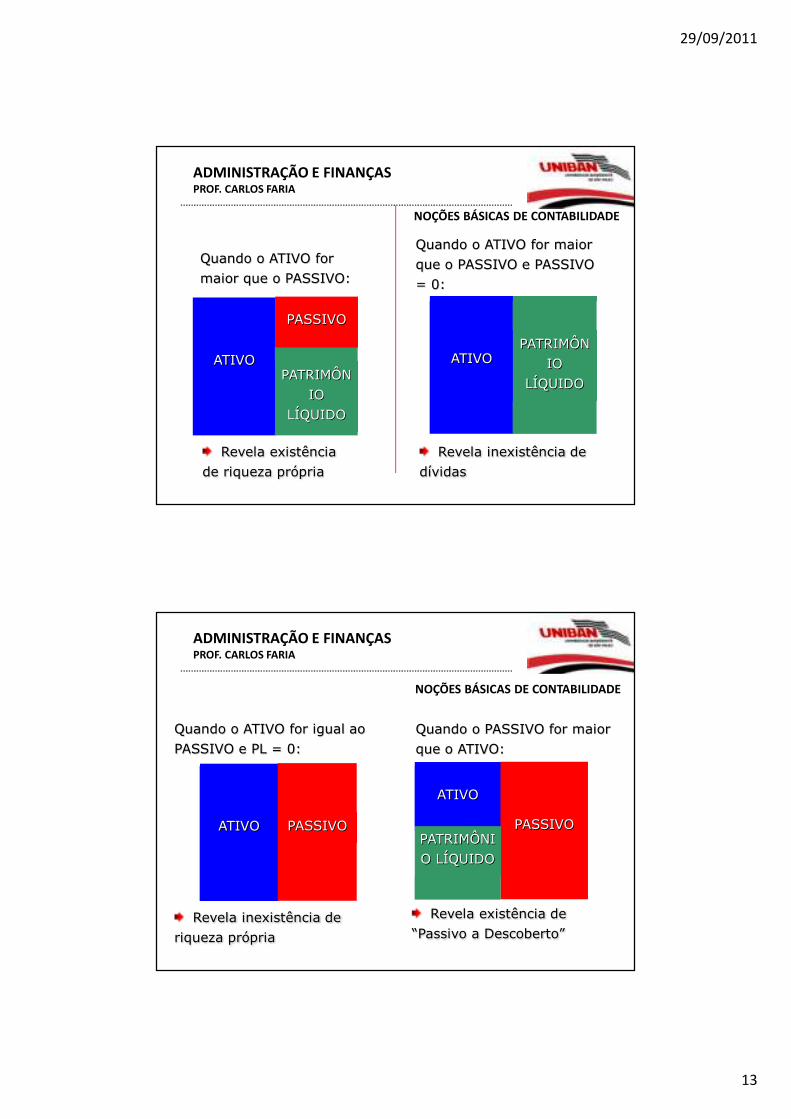

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

ATIVOPATRIMÔN

IO LÍQUIDO

PASSIVO

Quando o ATIVO for maior que o PASSIVO:

Revela existência de riqueza própria

ATIVOPATRIMÔN

IO LÍQUIDO

Quando o ATIVO for maior que o PASSIVO e PASSIVO = 0:

Revela inexistência de dívidas

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

ATIVO

Quando o ATIVO for igual ao PASSIVO e PL = 0:

Revela inexistência de riqueza própria

PASSIVO

ATIVO

Quando o PASSIVO for maior que o ATIVO:

Revela existência de “Passivo a Descoberto”

PASSIVOPATRIMÔNIO LÍQUIDO

29/09/2011

14

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Quando o PASSIVO for maior que o ATIVO e ATIVO = 0:

Revela inexistência de Ativo. Apenas dívida.

PASSIVOPATRIMÔNIO LÍQUIDO

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

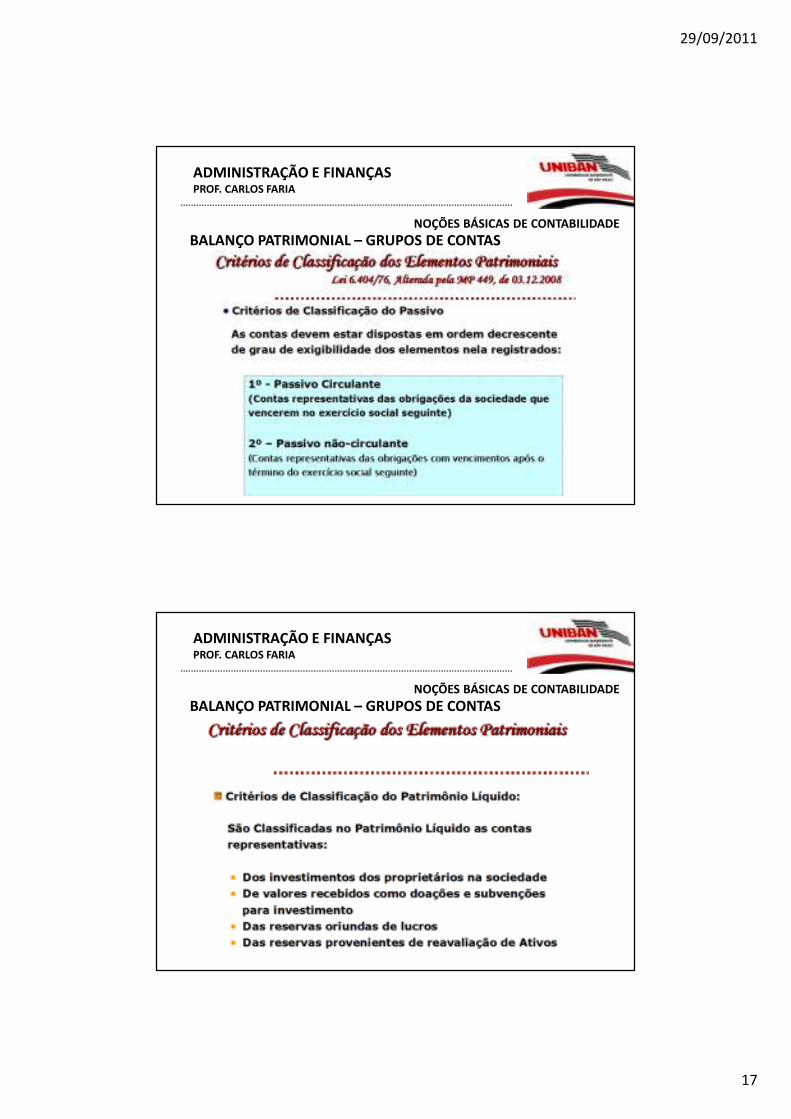

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

29/09/2011

15

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

29/09/2011

16

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

29/09/2011

17

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

29/09/2011

18

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS - RESUMO

29/09/2011

19

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

BALANÇO PATRIMONIAL – GRUPOS DE CONTAS - RESUMO

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PROCEDIMENTOS CONTÁBEIS

Proposta Alternativa���� Controle individual por contas

- Registro isolado de variações em cada conta(aumentos e diminuições)- Relacionamento das contas e montagem doBalanço Patrimonial

- Metodologia Correta- Facilita a Visualização- Inconveniência ���� não é prática (muitas operações)

MÉTODO BALANÇOS SUCESSIVOS

29/09/2011

20

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PROCEDIMENTOS CONTÁBEIS

MÉTODO ALTERNATIVO

1ª Parte: Controle individual por contas 2ª Parte: Balanço Patrimonial

Bancos Estoque CapitalFinancia-

mentoAtivo Passivo e PL

BancosEstoques

FinanciamentoCapital

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PROCEDIMENTOS CONTÁBEIS

Forma

• Representação gráfica em forma de T.

• Instrumento didático para desenvolver o raciocínio

contábil.

• Lançamentos individuais por conta.

• Dispensa o método por balanços sucessivos.

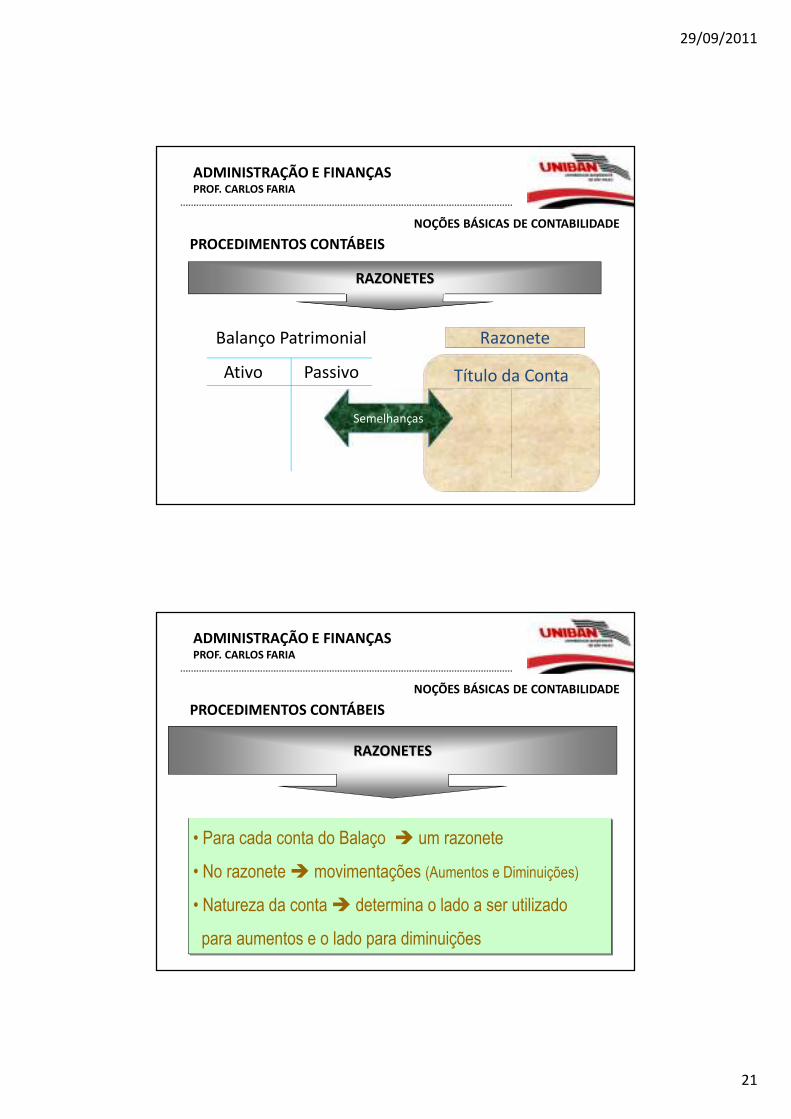

RAZONETES

29/09/2011

21

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PROCEDIMENTOS CONTÁBEIS

Ativo Passivo

Balanço Patrimonial Razonete

Título da Conta

Semelhanças

RAZONETES

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

PROCEDIMENTOS CONTÁBEIS

• Para cada conta do Balaço � um razonete

• No razonete � movimentações (Aumentos e Diminuições)

• Natureza da conta � determina o lado a ser utilizado

para aumentos e o lado para diminuições

RAZONETES

29/09/2011

22

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

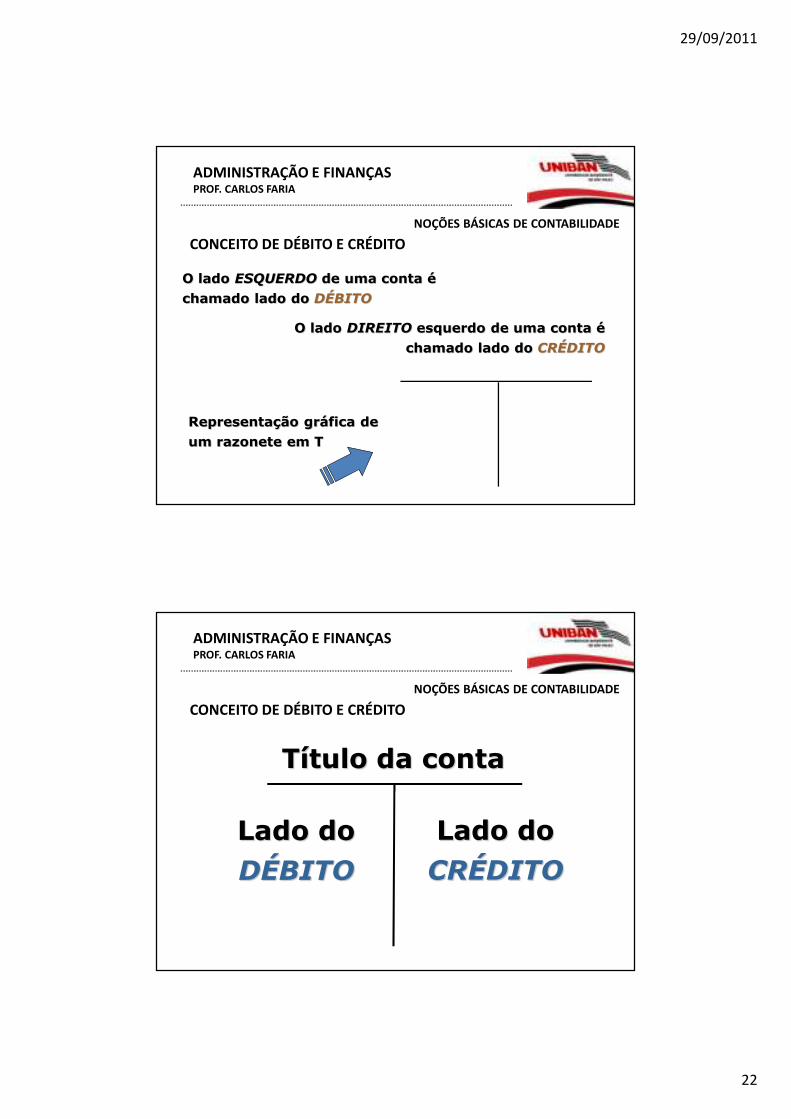

CONCEITO DE DÉBITO E CRÉDITO

O lado ESQUERDO de uma conta é

chamado lado do DÉBITO

O lado DIREITO esquerdo de uma conta é

chamado lado do CRÉDITO

Representação gráfica de

um razonete em T

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO

Lado do

DÉBITOLado do

CRÉDITO

Título da conta

29/09/2011

23

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

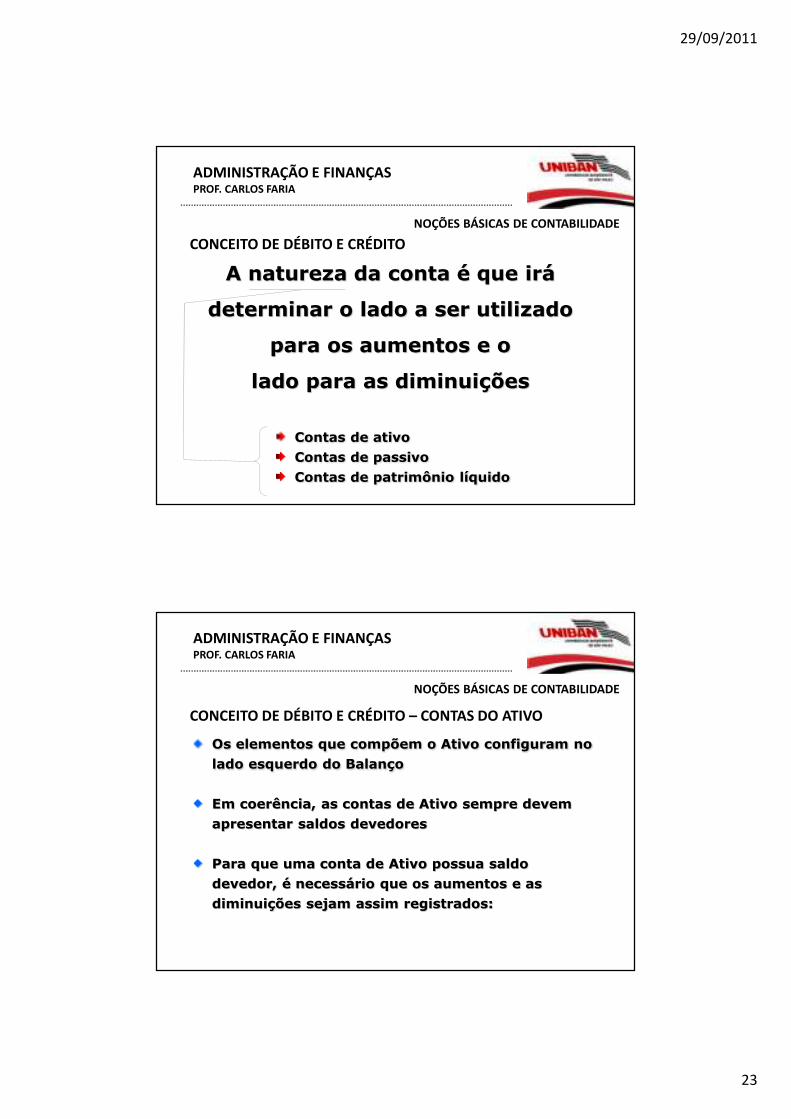

CONCEITO DE DÉBITO E CRÉDITO

A natureza da conta é que irá

determinar o lado a ser utilizado

para os aumentos e o

lado para as diminuições

Contas de ativo

Contas de passivo

Contas de patrimônio líquido

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO – CONTAS DO ATIVO

Os elementos que compõem o Ativo configuram no

lado esquerdo do Balanço

Em coerência, as contas de Ativo sempre devem

apresentar saldos devedores

Para que uma conta de Ativo possua saldo

devedor, é necessário que os aumentos e as

diminuições sejam assim registrados:

29/09/2011

24

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO – CONTAS DO ATIVO

DÉBITO CRÉDITO

Qualquer conta de ativo

$ Aumentos $ Diminuições

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

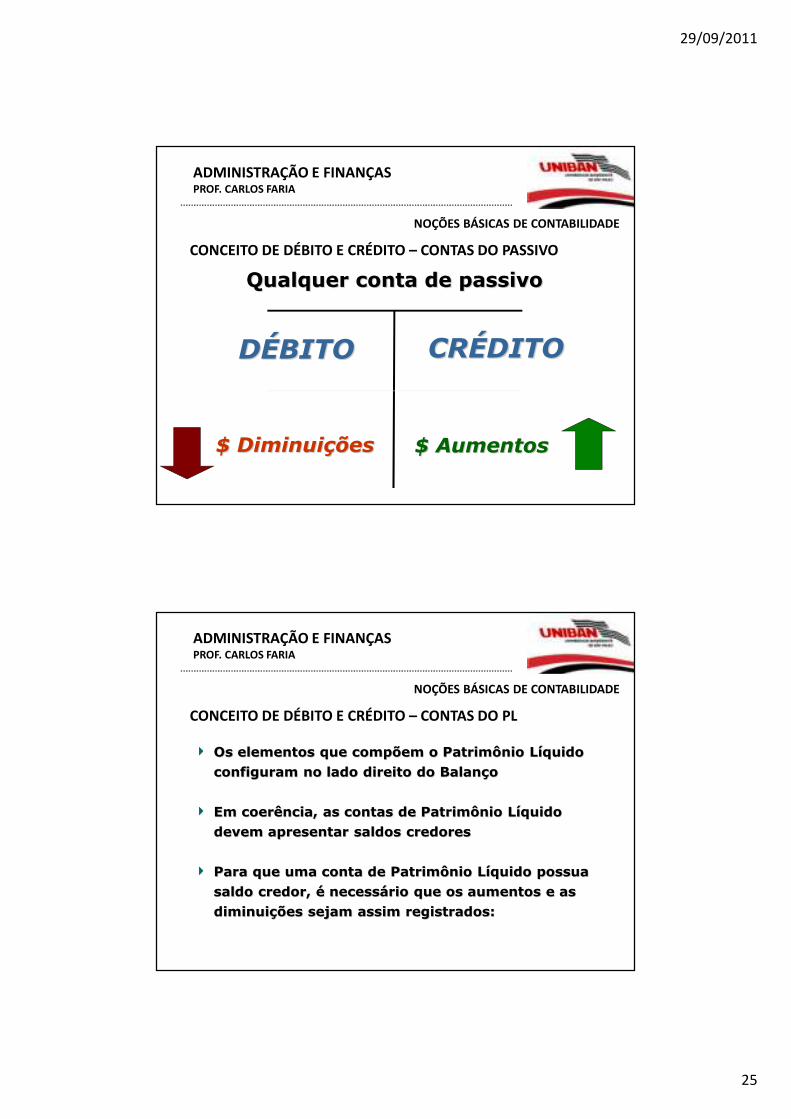

CONCEITO DE DÉBITO E CRÉDITO – CONTAS DO PASSIVO

Os elementos que compõem o Passivo configuram

no lado direito do Balanço

Em coerência, as contas de Passivo sempre devem

apresentar saldos credores

Para que uma conta de Passivo possua saldo

credor, é necessário que os aumentos e as

diminuições sejam assim registrados:

29/09/2011

25

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO – CONTAS DO PASSIVO

DÉBITO CRÉDITO

Qualquer conta de passivo

$ Aumentos$ Diminuições

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO – CONTAS DO PL

Os elementos que compõem o Patrimônio Líquido

configuram no lado direito do Balanço

Em coerência, as contas de Patrimônio Líquido

devem apresentar saldos credores

Para que uma conta de Patrimônio Líquido possua

saldo credor, é necessário que os aumentos e as

diminuições sejam assim registrados:

29/09/2011

26

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

DÉBITO CRÉDITO

Qualquer conta de PL

$ Aumentos$ Diminuições

CONCEITO DE DÉBITO E CRÉDITO – CONTAS DO PL

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

1ª Operação: Depósito inicial de $ 300.000 por sócio no Banco do BrasilS.A., em 02-12-X1 (a empresa é formada por três sócios).

2ª Operação: Em 10-12-X1 a empresa adquire a vista (paga em cheque),um veículo por $ 800.000.

3ª Operação: Em 12-12-X1 a empresa adquire Móveis e Utensílios(Máquinas de Escrever, Somar, Escrivaninhas etc.) aprazo, com pagamentos em seis parcelas iguais de$ 20.000, mediante a emissão de uma Nota Promissória.

4ª Operação: Em 15-12-X1 a empresa adquire um financiamento, portrês anos, no valor de $ 200.000.

5ª Operação: Em 31-12-X1 a empresa adquiriu Materiais de Escritório(lápis, clipes, grampeadores e outros) por $ 50.000. Metadedesse material foi pago a vista e o restante em 60 dias.

OPERAÇÕES

Fazendo os lançamentos conhecidos de uma outra forma.

29/09/2011

27

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Seqüência

Balanço Patrimonial

Passivo e PLAtivo

Balanço Patrimonial

Passivo e PLAtivo

Contas de Passivo e PL

AumentaDiminui

+-

Contas do Ativo

DiminuiAumenta

+ -

Razonetes

Conclusão

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO

Razonetes

Débito Crédito

Contas de Ativo

LadoLadoLadoLado

EsquerdoEsquerdoEsquerdoEsquerdo

LadoLadoLadoLado

DireitoDireitoDireitoDireito

Débito Crédito

Contas de Passivo e PL

LadoLadoLadoLado

EsquerdoEsquerdoEsquerdoEsquerdo

LadoLadoLadoLado

DireitoDireitoDireitoDireito

Debitar = lançamento valores lado esquerdoCreditar = lançamento valores lado direito

Convenções Contábeis

29/09/2011

28

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

CONCEITO DE DÉBITO E CRÉDITO

A diferença entre o total de débitos e o total de

créditos feitos em uma conta é denominado saldo

Se o valor dos débitos for superior ao valor dos

créditos, a conta terá um saldo devedor

Se o valor dos créditos for superior ao valor dos

débitos, a conta terá um saldo credor

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

MÉTODO DAS PARTIDAS DOBRADAS

Débito 30.000

Crédito 30.000Lançamentos duplos

Estoques

30.000

Fornecedores

30.000

EXEMPLO: Compra de estoques a prazo no valor de R$ 30.000

29/09/2011

29

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

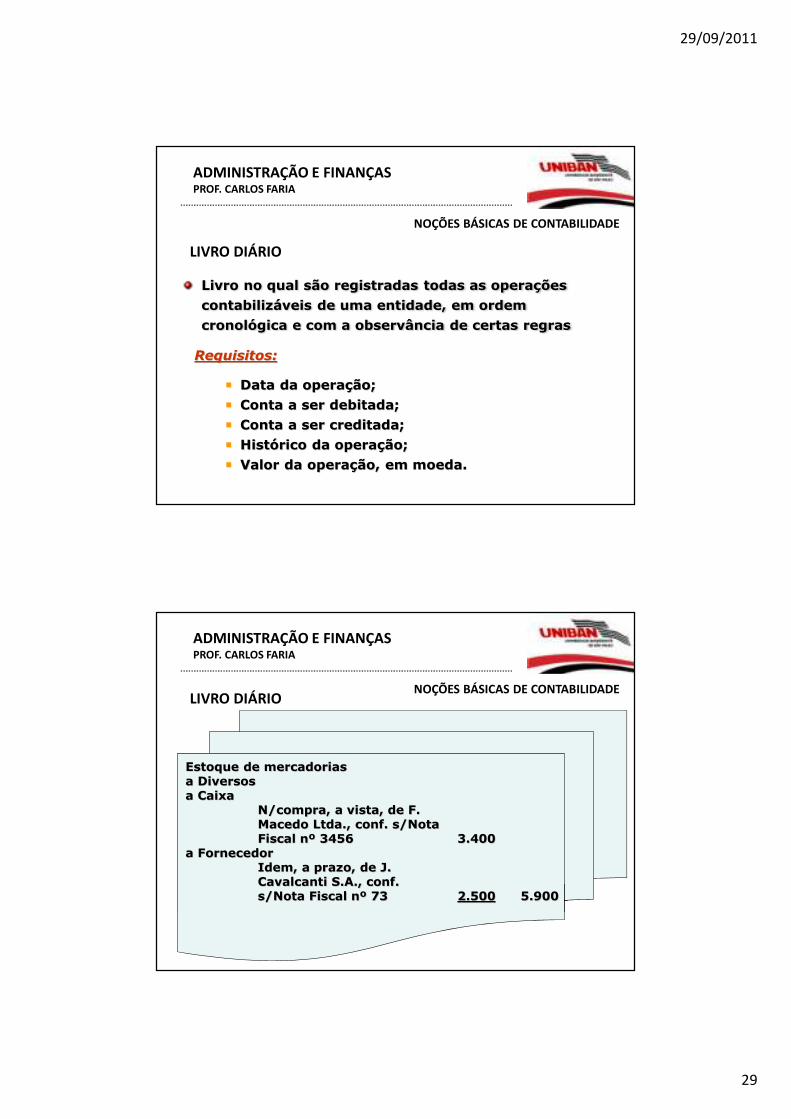

LIVRO DIÁRIO

Livro no qual são registradas todas as operações

contabilizáveis de uma entidade, em ordem

cronológica e com a observância de certas regras

Requisitos:

Data da operação;

Conta a ser debitada;

Conta a ser creditada;

Histórico da operação;

Valor da operação, em moeda.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADELIVRO DIÁRIO

Estoque de mercadoriasa Diversosa Caixa

N/compra, a vista, de F.Macedo Ltda., conf. s/NotaFiscal nº 3456 3.400

a FornecedorIdem, a prazo, de J.Cavalcanti S.A., conf.s/Nota Fiscal nº 73 2.500 5.900

29/09/2011

30

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

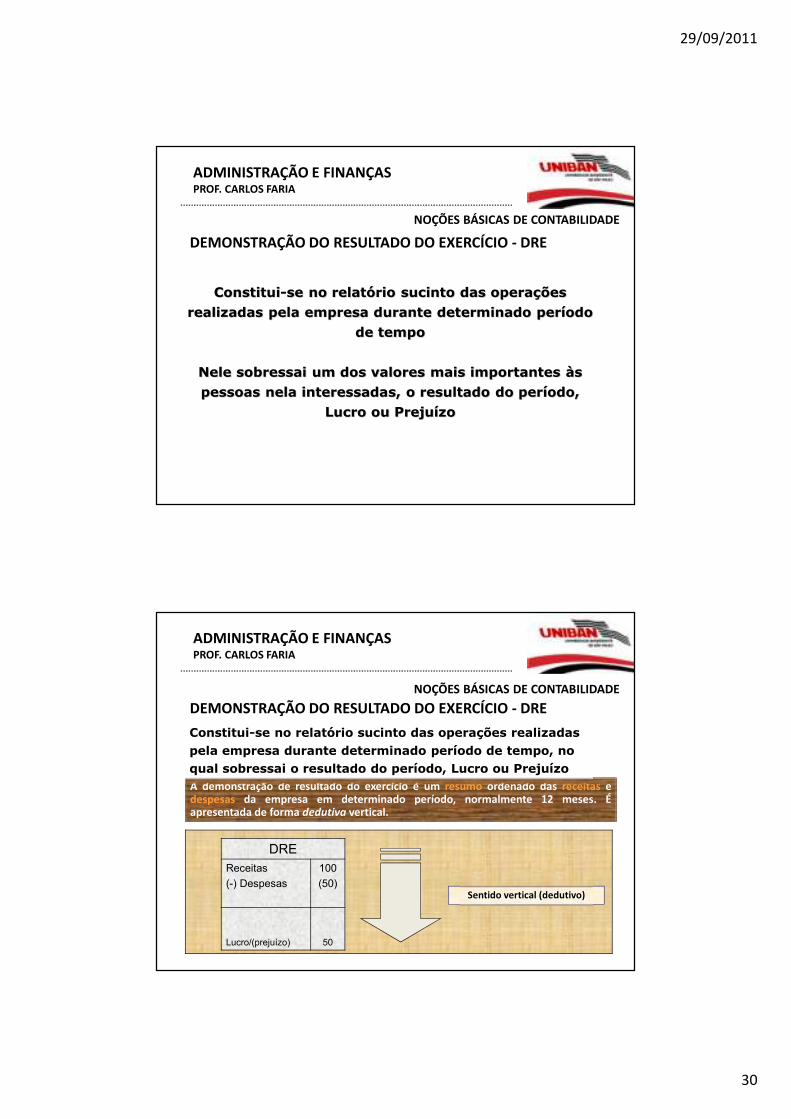

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

Constitui-se no relatório sucinto das operações

realizadas pela empresa durante determinado período

de tempo

Nele sobressai um dos valores mais importantes às

pessoas nela interessadas, o resultado do período,

Lucro ou Prejuízo

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

A demonstração de resultado do exercício é um resumo ordenado das receitas edespesas da empresa em determinado período, normalmente 12 meses. Éapresentada de forma dedutiva vertical.

DRE

Receitas

(-) Despesas

100

(50)

Lucro/(prejuízo) 50

Sentido vertical (dedutivo)

Constitui-se no relatório sucinto das operações realizadas

pela empresa durante determinado período de tempo, no

qual sobressai o resultado do período, Lucro ou Prejuízo

29/09/2011

31

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

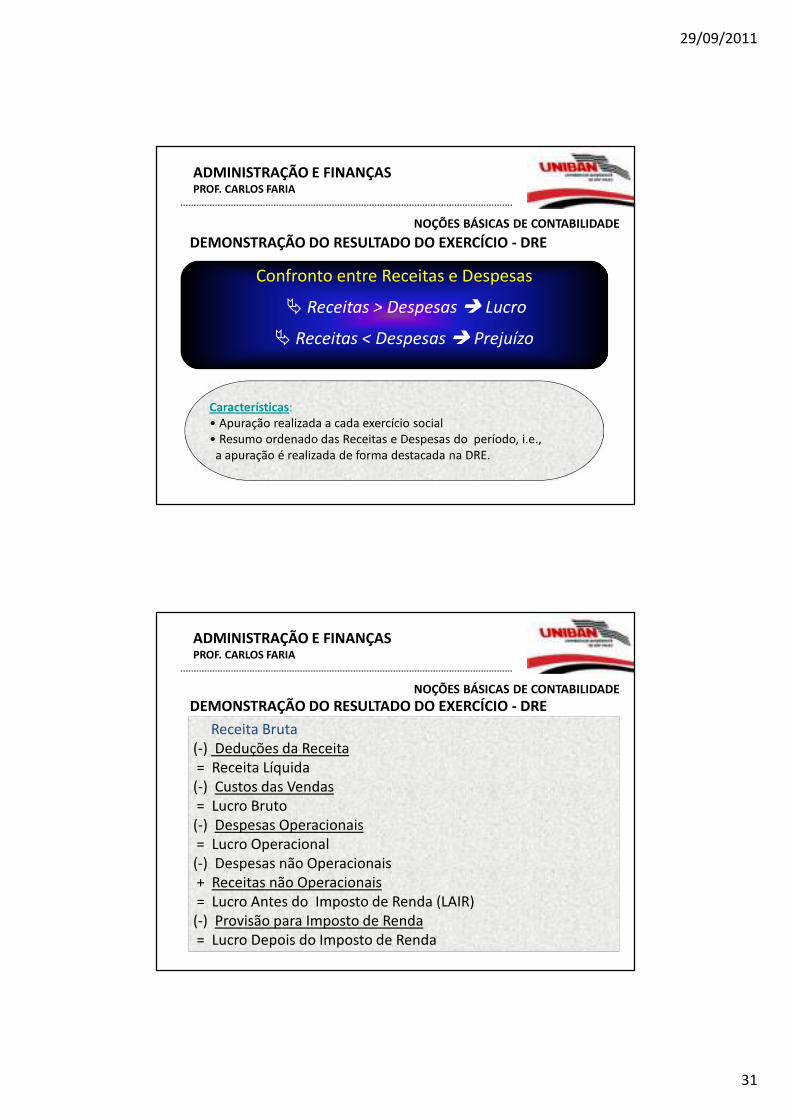

Confronto entre Receitas e Despesas

� Receitas > Despesas � Lucro

� Receitas < Despesas � Prejuízo

Características:• Apuração realizada a cada exercício social• Resumo ordenado das Receitas e Despesas do período, i.e.,

a apuração é realizada de forma destacada na DRE.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

Receita Bruta(-) Deduções da Receita= Receita Líquida(-) Custos das Vendas= Lucro Bruto(-) Despesas Operacionais= Lucro Operacional(-) Despesas não Operacionais+ Receitas não Operacionais= Lucro Antes do Imposto de Renda (LAIR)(-) Provisão para Imposto de Renda= Lucro Depois do Imposto de Renda

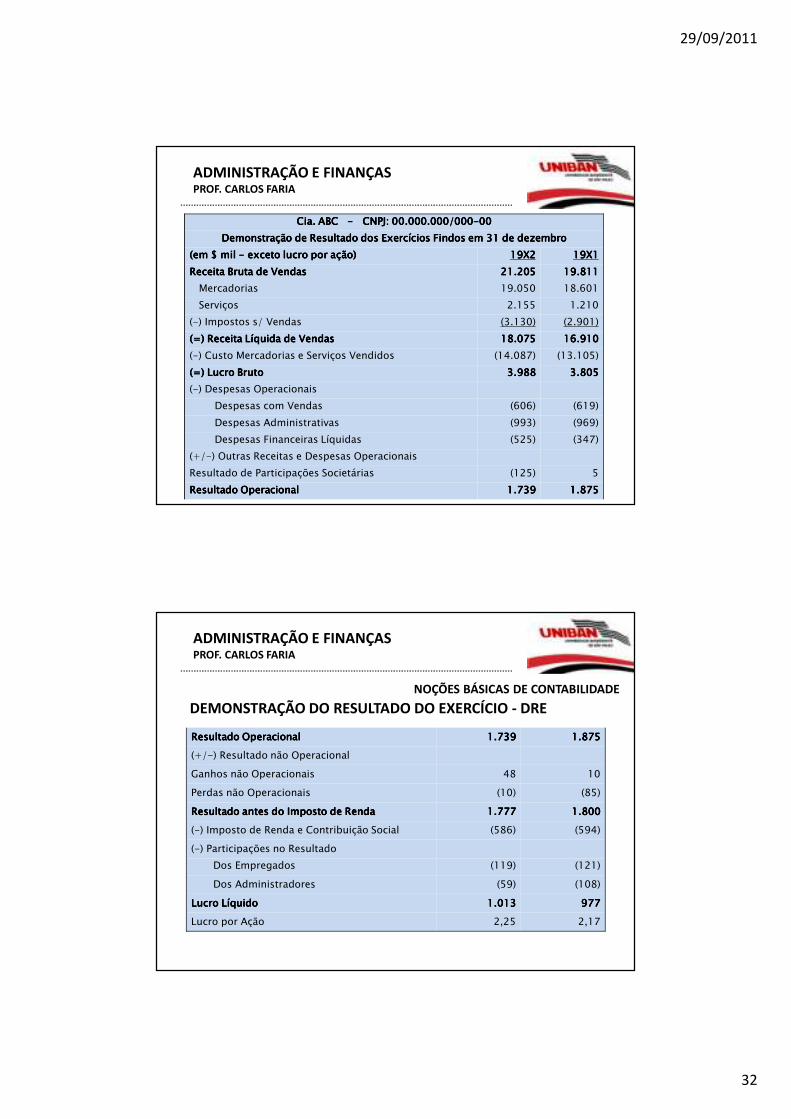

29/09/2011

32

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

Cia. ABC Cia. ABC Cia. ABC Cia. ABC ---- CNPJ: 00.000.000/000CNPJ: 00.000.000/000CNPJ: 00.000.000/000CNPJ: 00.000.000/000----00000000

Demonstração de Resultado dos Exercícios Findos em 31 de dezembroDemonstração de Resultado dos Exercícios Findos em 31 de dezembroDemonstração de Resultado dos Exercícios Findos em 31 de dezembroDemonstração de Resultado dos Exercícios Findos em 31 de dezembro

(em $ mil (em $ mil (em $ mil (em $ mil ---- exceto lucro por ação)exceto lucro por ação)exceto lucro por ação)exceto lucro por ação) 19X219X219X219X2 19X119X119X119X1

Receita Bruta de VendasReceita Bruta de VendasReceita Bruta de VendasReceita Bruta de Vendas 21.205 21.205 21.205 21.205 19.811 19.811 19.811 19.811

Mercadorias 19.050 18.601

Serviços 2.155 1.210

(-) Impostos s/ Vendas (3.130) (2.901)

(=) Receita Líquida de Vendas(=) Receita Líquida de Vendas(=) Receita Líquida de Vendas(=) Receita Líquida de Vendas 18.075 18.075 18.075 18.075 16.910 16.910 16.910 16.910

(-) Custo Mercadorias e Serviços Vendidos (14.087) (13.105)

(=) Lucro Bruto(=) Lucro Bruto(=) Lucro Bruto(=) Lucro Bruto 3.988 3.988 3.988 3.988 3.805 3.805 3.805 3.805

(-) Despesas Operacionais

Despesas com Vendas (606) (619)

Despesas Administrativas (993) (969)

Despesas Financeiras Líquidas (525) (347)

(+/-) Outras Receitas e Despesas Operacionais

Resultado de Participações Societárias (125) 5

Resultado OperacionalResultado OperacionalResultado OperacionalResultado Operacional 1.739 1.739 1.739 1.739 1.875 1.875 1.875 1.875

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Resultado OperacionalResultado OperacionalResultado OperacionalResultado Operacional 1.739 1.739 1.739 1.739 1.875 1.875 1.875 1.875

(+/-) Resultado não Operacional

Ganhos não Operacionais 48 10

Perdas não Operacionais (10) (85)

Resultado antes do Imposto de RendaResultado antes do Imposto de RendaResultado antes do Imposto de RendaResultado antes do Imposto de Renda 1.777 1.777 1.777 1.777 1.800 1.800 1.800 1.800

(-) Imposto de Renda e Contribuição Social (586) (594)

(-) Participações no Resultado

Dos Empregados (119) (121)

Dos Administradores (59) (108)

Lucro LíquidoLucro LíquidoLucro LíquidoLucro Líquido 1.013 1.013 1.013 1.013 977 977 977 977

Lucro por Ação 2,25 2,17

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

29/09/2011

33

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

• A DLPAc é o instrumento de integração entre a DRE e o BP.

– Apenas uma parte do lucro é distribuída para os proprietários da empresa em

forma de dividendos. A maior parcela, normalmente, é retida na empresa e

reinvestida no negócio.

– Essa transação é evidenciada no DLPAc, antes de ser indicada no BP.

• Da DRE extrai-se o LL;

• Transporta-se para a DLPAc para ser efetuada a distribuição;

• O que fica retido é transportado para o BP, no grupo PL, havendo assim

mais uma fonte de origem de recursos para ser aplicada no ativo.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADEDLPA

Cia. ABC Cia. ABC Cia. ABC Cia. ABC ---- CNPJ: 00.000.000/000CNPJ: 00.000.000/000CNPJ: 00.000.000/000CNPJ: 00.000.000/000----00000000

Demonstração de Lucros ou Prejuízos AcumuladosDemonstração de Lucros ou Prejuízos AcumuladosDemonstração de Lucros ou Prejuízos AcumuladosDemonstração de Lucros ou Prejuízos Acumulados

(em $ mil (em $ mil (em $ mil (em $ mil ---- exceto dividendo por ação)exceto dividendo por ação)exceto dividendo por ação)exceto dividendo por ação)

19X219X219X219X2 19X119X119X119X1

Saldos IniciaisSaldos IniciaisSaldos IniciaisSaldos Iniciais 579 579 579 579 180 180 180 180

Ajustes de Exercícios Anteriores 150 0

Incorporação ao Capital (200) 0

Lucro Líquido do Exercício 1.013 977

Transferência para Reserva Legal (51) (49)

Transferência para Reservas Estatutárias (239) (180)

Dividendos Propostos (412) (349)

Saldos FinaisSaldos FinaisSaldos FinaisSaldos Finais 840 840 840 840 579 579 579 579

Dividendo por Ação 0,92 0,78

29/09/2011

34

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

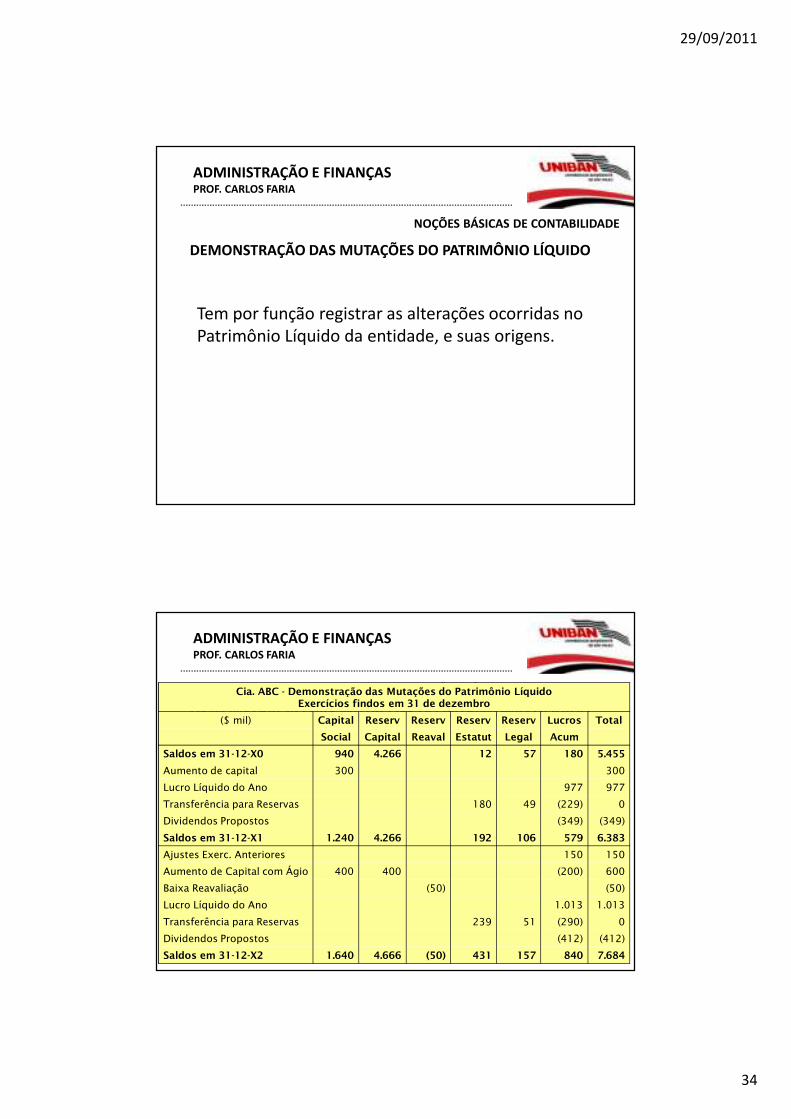

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Tem por função registrar as alterações ocorridas no Patrimônio Líquido da entidade, e suas origens.

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Cia. ABC - Demonstração das Mutações do Patrimônio LíquidoExercícios findos em 31 de dezembro

($ mil) Capital Reserv Reserv Reserv Reserv Lucros Total

Social Capital Reaval Estatut Legal Acum

Saldos em 31-12-X0 940 4.266 12 57 180 5.455

Aumento de capital 300 300

Lucro Líquido do Ano 977 977

Transferência para Reservas 180 49 (229) 0

Dividendos Propostos (349) (349)

Saldos em 31-12-X1 1.240 4.266 192 106 579 6.383

Ajustes Exerc. Anteriores 150 150

Aumento de Capital com Ágio 400 400 (200) 600

Baixa Reavaliação (50) (50)

Lucro Líquido do Ano 1.013 1.013

Transferência para Reservas 239 51 (290) 0

Dividendos Propostos (412) (412)

Saldos em 31-12-X2 1.640 4.666 (50) 431 157 840 7.684

29/09/2011

35

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

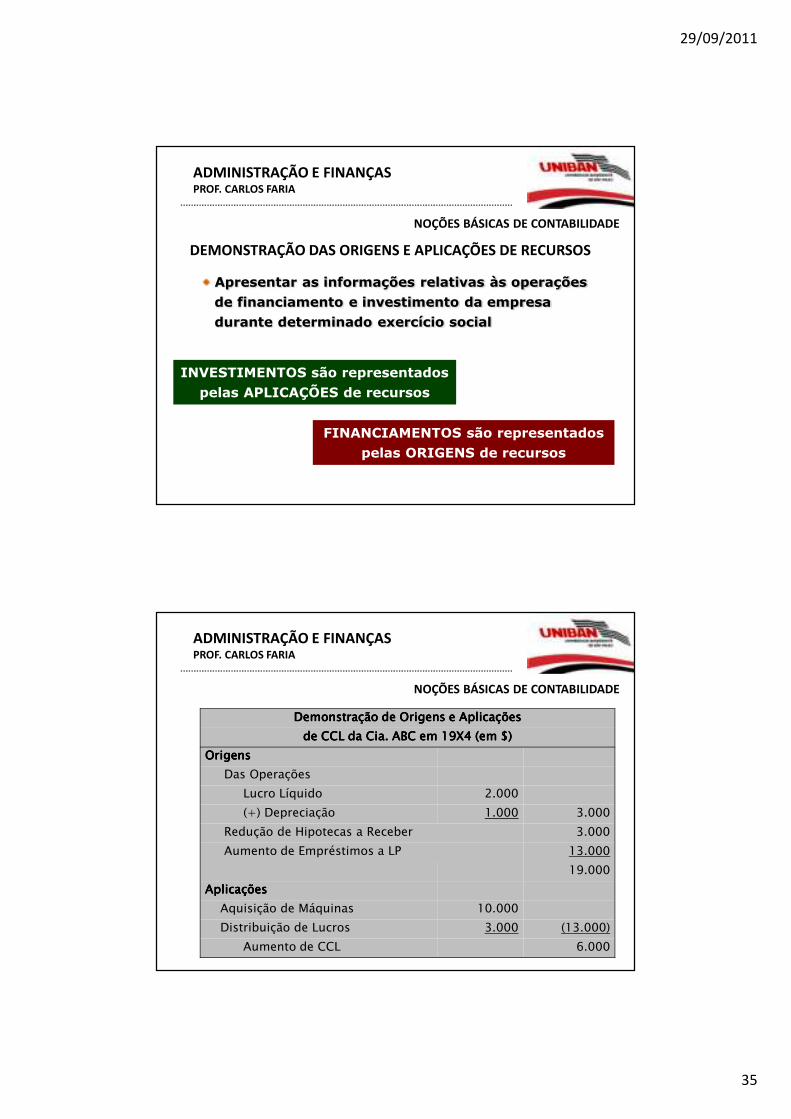

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

Apresentar as informações relativas às operações

de financiamento e investimento da empresa

durante determinado exercício social

FINANCIAMENTOS são representados

pelas ORIGENS de recursos

INVESTIMENTOS são representados

pelas APLICAÇÕES de recursos

ADMINISTRAÇÃO E FINANÇASPROF. CARLOS FARIA

NOÇÕES BÁSICAS DE CONTABILIDADE

Demonstração de Origens e AplicaçõesDemonstração de Origens e AplicaçõesDemonstração de Origens e AplicaçõesDemonstração de Origens e Aplicações

de CCL da Cia. ABC em 19X4 (em $)de CCL da Cia. ABC em 19X4 (em $)de CCL da Cia. ABC em 19X4 (em $)de CCL da Cia. ABC em 19X4 (em $)

OrigensOrigensOrigensOrigens

Das Operações

Lucro Líquido 2.000

(+) Depreciação 1.000 3.000

Redução de Hipotecas a Receber 3.000

Aumento de Empréstimos a LP 13.000

19.000

AplicaçõesAplicaçõesAplicaçõesAplicações

Aquisição de Máquinas 10.000

Distribuição de Lucros 3.000 (13.000)

Aumento de CCL 6.000