sistema financeiro internacional: de bretton woods ao não ... · teoria e politica. 2. ed. rio de...

TRANSCRIPT

Sistema Financeiro Internacional: de Bretton Woods ao Não-

Sistema

Prof. Dr. Diego Araujo Azzi

2017.2

Aula 3

Leituras

• FEIJÓ, C. A.; RAMOS, R. Contabilidade Social. Rio de Janeiro: Elsevier, 2003, 3 edição. (cap. 5 até pag. 146).

• CARVALHO, et alli. Economia Monetária e Financeira. Teoria e Politica. 2. ed. Rio de Janeiro: Campus/Elsevier, 2007. v. 1. 456 p. (cap.23).

Contexto da discussão:

Questões que são importantes para economias abertas

• Balanço de pagamentos

– FMI e ONU definem a metodologia para publicação do balanço de pagamentos

– É um balanço contábil, feito de diferentes contas agregadas

– 3 contas analíticas e 3 contas auxiliares

• Balanço de pagamentos

– Analíticas: conta corrente; conta de capital e conta financeira

4. a conta de erros e omissões

5. o saldo do balanço de pagamentos

6. a conta de haveres da autoridade monetária

(saldo negativo = aumento nas reservas internacionais; saldo positivo =

queda)

• Balanço de pagamentos

- saldo do balanço de pagamentos: a soma das três contas analíticas.

- o saldo corresponde à variação das reservas internacionais da autoridade monetária do país, resultado de suas transações com o resto do mundo

- problemas de cobertura: na prática, nem todas as transações são registradas formalmente pela autoridade monetária

• Conta corrente: 4 subcontas

– balanço comercial

– balanço de serviços

– balanço de rendas (trabalho e capital)

– balanço de transferências unilaterais

• Conta de capital

– transferências de capital que envolvem ativos reais, financeiros e intangíveis

– envolvem direitos de propriedade sobre ativos, ao invés de simples transferência de renda

– a) transferências de ativos reais e financeiros

– b) transferências de bens não financeiros intangíveis como por exemplo patentes, direitos autorais, etc

• Conta financeira: 4 subcontas

– investimento direto

– investimento em carteira

– derivativos

– outros investimentos

• Conta financeira

- investimento direto: entrada ou saída de capital relacionada à obtenção de um “interesse duradouro”

- pode ser investimento brasileiro direto (no exterior) ou investimento estrangeiro direto (no Brasil)

- interesse duradouro, definição arbitrária (FMI): 10% ou mais do das ações ordinárias ou do poder votante

- abertura de filiais, empréstimos matriz-filial, compra de companhias nacionais por investidores estrangeiros

• Conta financeira

– investimentos diretos que aumentam o estoque de capital – “greenfield” investment

– investimentos diretos somente com troca de propriedade – “brownfield” investment

• Investimento em Carteira – receitas e despesas relacionadas a investimentos

em ações, debêntures e outros títulos de renda fixa ou variável

– o investimento em carteira não caracteriza “vínculo duradouro” entre o investidor e o ativo em questão

– investidor não detém controle formal do negócio

– investimento brasileiro em carteira (no exterior) e investimento estrangeiro em carteira (no Brasil)

• Derivativos

– definição: instrumentos financeiros cujo valor depende do valor de outros instrumentos financeiros

inclui:

– contratos de compra e venda de dólar futuro

– opções de compra de ações

– swaps de taxas de juros

• Outros investimentos

– conta residual com todos os fluxos de capitais que não se enquadram na outras contas

– duas contas: brasileiros no exterior e estrangeiros no Brasil

inclui:

- créditos comerciais

- empréstimos

- moeda em espécie e depósitos de não residentes

- outras operações

• Conta de haveres da autoridade monetária

– haveres aumentam quando o balanço de pagamentos tem um saldo positivo e diminuem quando tem um saldo negativo

– 5 subcontas:

• Saldo do balanço de pagamentos

– corresponde à variação nas reservas internacionais da economia, decorrentes da diferença entre receitas e despesas no balanço de pagamentos

– pode variar de acordo com variações nas taxas de câmbio entre as moedas componentes das reservas e o dólar (contabilidade feita em dólar)

CARVALHO, et alli. Economia Monetária e Financeira. Teoria e Politica. 2. ed. Rio de Janeiro: Campus/Elsevier, 2007. v. 1. 456 p. (cap.23)

Regimes Cambiais

• O ponto de partida para analisar a relação entre a moeda doméstica e a moeda estrangeira deve ser o mercado de câmbio

• As operações no mercado de câmbio refletem a demanda (e oferta) pelas moedas.

• O preço da mercadoria negociada nesse mercado específico é a taxa de câmbio.

• O mercado de câmbio é regido por regras estabelecidas por instituições, os regimes

• Um regime cambial é determinado pela regra que é estabelecida para a formação da taxa de câmbio

• Existem diferentes tipos de regimes cambiais

Tipos de regime cambial

• As regras relativas ao grau de conversibilidade da moeda doméstica, são particularmente importantes.

– Elas determinam o grau de liberdade que os residentes de um país tem para adquirir moeda estrangeira com moeda doméstica para diferentes fins.

• Dois tipos puros de regime:

– flutuação pura

– paridade fixa imutável

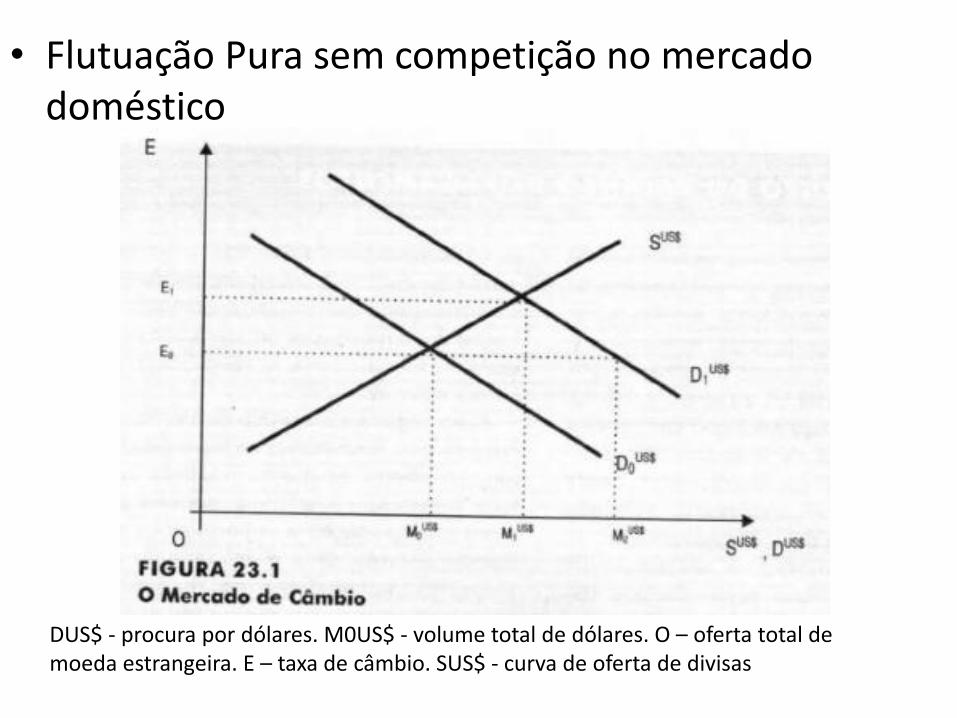

Modelo Flutuação Pura

– A taxa de câmbio é determinada – exclusivamente – pela operação das transações no mercado de câmbio

• Um modelo sem competição no mercado doméstico

– Neste modelo, a procura por dólares tem o formato típico de uma curva de demanda, ou seja, é negativamente inclinada.

– O aumento da taxa de câmbio encarece as importações de bens e serviços, causando uma retração na demanda por dólares

• Flutuação Pura sem competição no mercado doméstico

– A curva de oferta de divisas tem, por analogia, o formato positivamente inclinado.

– O cruzamento entre a curva de demanda e de oferta de divisas é que determina a taxa de câmbio.

– O preço em moeda doméstica de um bem ou serviço importado resulta do produto do preço em dólares x a taxa de câmbio.

• Flutuação Pura sem competição no mercado doméstico

DUS$ - procura por dólares. M0US$ - volume total de dólares. O – oferta total de moeda estrangeira. E – taxa de câmbio. SUS$ - curva de oferta de divisas

• Flutuação Pura sem competição no mercado doméstico

– conceitualmente, este é um regime cambial em que não existe desequilíbrio do balanço de pagamentos, apenas variações “neutras” na relação entre divisas.

– as variações na taxa de câmbio são o mecanismo por excelência de ajuste do balanço de pagamentos.

– neste modelo puro, não há intervenção alguma do Banco Central no mercado de câmbio

– a consequência disso é que o Banco Central não precisa manter reservas internacionais para atuar no ajuste da taxa de câmbio.

• Modelo Regime de Câmbio Fixo – neste modelo, a paridade entre moedas é definida na esfera

política, através de decisões e leis do governo.

– no caso de um aumento na procura por dólares (figura 23.1) o ajuste não será feito pelo mecanismo de preços – desvalorização cambial da moeda doméstica, como no modelo de câmbio flutuante.

– sustentar a paridade fixa passa a ser uma responsabilidade da autoridade monetária.

– o governo deve oferecer no mercado aquela quantidade de divisas que estaria faltando (OM2US$-OM0US$) para equilibrar a demanda e manter a paridade fixada

• O ajustamento do balanço de pagamentos

– O principal problema ou desafio macroeconômico de uma economia aberta, no que se refere às suas relações com o exterior, é o desequilíbrio no seu balanço de pagamentos.

– Chama-se ajustamento do balanço de pagamentos ao processo de correção destes desequilíbrios. Dois mecanismos clássicos:

• 1) redimensionamento da economia

• 2) reorientação dos gastos

• O ajustamento do balanço de pagamentos

– 1) Redução da demanda doméstica: contração na demanda por importados e impulso das exportações

• mais utilizado no modelo de regime de câmbio fixo

– 2) Mudança na composição da demanda doméstica: redução da fração dos gastos domésticos atendida por importações e aumento da fração das exportações na produção agregada (substituição de importações)

• mais utilizado no modelo de regime de câmbio flutuante

A experiência histórica de regimes de câmbio fixo e flutuante

– Séc. XX – diversos modelos intermediários de regimes cambiais foram experimentados • câmbio fixo ajustável • regime de minidesvalorizações • bandas cambiais • sistema de zonas-alvo • flutuação suja sem metas cambiais

A experiência histórica de regimes de câmbio fixo e flutuante

• 3 roupagens para o câmbio fixo – padrão-ouro

– conselho da moeda (currency board)

– união monetária

• Padrão-ouro internacional – 1873-1913 (interrompido pela I Guerra Mundial)

– 1925-1931 (ausência de convergência de políticas macroeconômicas, declínio inglês)

• Ausência de coordenação (política) da macroeconomia – possibilidade de taxas de inflação muito diferentes

– perda de competitividade daqueles com maior inflação

– déficits crescentes no balanço de pagamentos dos países inflacionários

acabavam por inviabilizar a manutenção das taxas de paridade fixas

– políticas de juros diferentes também levariam a um fluxo maior de capitais aos países com juros mais altos minando, igualmente, as paridades fixas.

• Foi o compromisso político de se praticar políticas monetárias domésticas harmônicas que teria viabilizado a manutenção bem sucedida da ordem internacional sob o padrão-ouro

• Atualmente, o regime cambial que mais se assemelha ao padrão ouro é o modelo do conselho da moeda (currency board)

• O objetivo fundamental do currency board é o de importar credibilidade de uma moeda estrangeira que sirva de âncora para a estabilidade dos preços domésticos

• Com a sua adoção, ocorre a substituição do manejo da política monetária por parte das autoridades econômicas pelo “piloto automático” do mecanismo de criação e destruição de moeda através do balanço de pagamentos

• 3 regras fundamentais do currency board:

– paridade fixa permanente entre moeda nacional e

moeda estrangeira (a moeda nacional flutua conjuntamente com a moeda âncora)

– constituição prévia de um lastro em divisas para o estoque da base monetária

– determinação de que o Banco Central só pode emitir moeda para comprar reservas internacionais, o que garante a manutenção do lastro

• Toda vez que há um excesso de demanda por moeda estrangeira no mercado de câmbio o Banco Central é obrigado a vender parte de suas reservas para manter a paridade fixa, produzindo uma contração monetária.

• Quando há um excesso de oferta de dólares, o BC deve atuar no mercado para comprá-los.

• Nas suas versões mais extremas, o currency board resulta na dolarização da economia, com a substituição completa da moeda nacional pela moeda estrangeira.

• Uma consequência importante dos regimes de currency board e dolarização é que os governos perdem importantes graus de liberdade para a execução da política econômica.

– está implícita a renúncia ao exercício de políticas monetária e cambial independentes.

• Outra consequência relevante é que a moeda ancorada flutua em função da realidade da economia-âncora, o que pode estar em conflito com as suas próprias necessidades, principalmente quando os países são heterogêneos.

Regime de moeda única • União Europeia (em vigor a partir de 1999)

– Tratado de Maastrich (1991) estabeleceu metas comuns a serem atingidas sobre déficits, dívidas públicas e taxas de inflação.

– Assim, antes mesmo de chegarem à moeda única começaram a abdicar de suas independências em termos de política econômica.

– No mercado comum europeu já havia um elevado grau de integração comercial entre os países, o que facilitava o processo de unificação monetária

– Ganhos políticos expressivos eram também um fator de motivação para a adoção do Euro.

A flutuação no mundo real

• A relação entre os três principais blocos econômicos, EUA, Europa e Japão tem se baseado no regime de taxas flutuantes desde 1973

• Estas mais de quatro décadas de experiência de flutuação não tem sido capaz de trazer maior estabilidade ao sistema monetário internacional

• Essa instabilidade fez com que em diversos momentos os governos interviessem, não permitindo o funcionamento puro do mercado

• Uma análise da cotação do dólar frente a uma cesta de moedas de 1973 a 2000 mostra que há um elevado grau de volatilidade e uma dificuldade em encontrar um equilíbrio mais constante

• Anos 1980 – US$ tem valorização de 50% na primeira metade da década e reversão total deste ganho nos dois anos seguintes

• Anos 1990 – Iene e Euro tem variação de até 70% na sua cotação

• Diante da instabilidade do regime flutuante, algumas tentativas de coordenação macroeconômica foram feitas

– Acordo do Plaza, 1985, para promover a queda do dólar

– Acordo do Louvre, 1987, para deter a queda do dólar

– Coordenação EUA-JP para evitar uma desvalorização crítica do Iene em 1997, no contexto da crise asiática

• O balanço da experiência internacional com flutuação cambial mostra que os mercados são ineficazes para estabilizar a taxa de câmbio em um patamar de equilíbrio

Regimes cambiais intermediários

– Cambio fixo ajustável

– Flutuação administrada (suja)

• Adotados por grande parte das economias (total de 180 em 1999)

– 50% - regimes intermediários

– 25% - regimes de paridade fixa

– 25% - regimes de flutuação

Regimes cambiais intermediários

• Bretton Woods: regime de câmbio fixo ajustável

– o acordo visava conciliar a estabilidade cambial internacional, a autonomia dos Estados quanto às metas macroeconômicas domésticas e liberdade cambial (conversibilidade)

– Este equilíbrio foi mantido durante 25 anos (1946-1971)

Bretton Woods: regime de câmbio fixo ajustável

• Principais características – padrão dólar, com todas as moedas mantendo uma

paridade fixa com o dólar e este com o ouro (US$ 35,00/onça de ouro)

– a defesa da paridade era feita pela compra e venda de moeda nacional com dólares

– EUA e GB intervinham no mercado privado de ouro para garantir a paridade com o dólar

– Os demais países podiam pedir aos EUA a conversão de seus dólares em ouro

Bretton Woods: regime de câmbio fixo ajustável

• Principais características

– O câmbio era fixo, porém ajustável

– Isso permitia o ajuste do balanço de pagamentos através de desvalorizações cambiais de 2% (negociadas com o FMI se superassem 10%)

– Empréstimos do FMI seriam usados para financiar desequilíbrios temporários

• Final dos anos 1960/início dos 1970, as paridades de Bretton Woods passam a sofrer ataques especulativos

• Cada vez se tornava mais difícil a administração desta ordem monetária internacional

Bretton Woods: regime de câmbio fixo ajustável

• Diante dos ataques especulativos, os EUA se mostravam cada vez menos dispostos a abrir mão de seus interesses nacionais para garantir a ordem monetária internacional

• Em agosto de 1971, o presidente Richard Nixon suprime unilateralmente a conversibilidade oficial do dólar em ouro, marcando assim o fim da era monetária de Bretton Woods

Bretton Woods: regime de câmbio fixo ajustável

• Com o fim da conversibilidade, o regime passou a ser de flutuação cambial, na maior parte da vezes uma flutuação administrada (suja)

• Teoria da Estabilidade Hegemônica (R. Gilpin)

– Uma ordem liberal necessita de um hegemon disposto a garanti-la nas fases boas e, principalmente, nas difíceis

– Em muitos momentos isso significará relaxar alguns objetivos domésticos em prol da manutenção da ordem internacional

Sistema de minidesvalorizações (crawling peg – câmbio deslizante)

– variante do câmbio fixo ajustável

– típico de países com inflação alta

– busca compatibilizar o aumento dos preços domésticos com a competitividade da produção nacional no mercado externo

– uma alta do índice de preços doméstico, compensada por uma elevação equivalente da taxa de câmbio, manteria então constante a taxa de câmbio real e preservaria a competitividade externa

– é o Banco Central que que fixa a taxa de câmbio e as desvalorizações (frequência e tamanho)

Sistema de bandas de flutuação

– neste esquema, existe uma paridade central em torno da qual se admite um intervalo de flutuação (banda)

– o Banco Central tem a obrigação de intervir apenas quando a taxa de mercado atinge as extremidades da banda

– o ajuste da oferta e demanda de moeda estrangeira (ajuste no balanço de pagamentos) é feito através de uma mudança nos preços relativos (isto é, da taxa de câmbio) promovida pelo mercado

– suposta vantagem de inibir a especulação contra a moeda ao introduzir um maior risco cambial ao especulador

• O regime de bandas do Sistema Monetário Europeu

– criação do SME em 1979 com bandas de 2,25% para mais e para menos

– após a crise cambial do SME em 1992, elevou-se a amplitude das bandas para 15%, de forma que o intervalo de flutuação atingisse 30%

– A banda de 30% inibiu a especulação mas ao mesmo tempo quanto mais ampla a banda mais esse sistema se assemelha à flutuação pura

Sistema de zonas-alvo

– variação de regra cambial que se aproxima ainda mais da flutuação pura

– há um intervalo de flutuação sem limites rígidos e via de regra este intervalo não é anunciado ao mercado

Regime de flutuação administrada (suja)

– Banco Central abre mão de influir no nível da taxa de câmbio

– não há metas quanto à banda, zona ou paridade.

– o Banco Central entra no mercado apenas para evitar a volatilidade excessiva da taxa de câmbio