sistema financeiro internacional: de bretton woods ao não ... · sistema financeiro internacional:...

TRANSCRIPT

Sistema Financeiro Internacional: de Bretton Woods ao Não-

Sistema

Prof. Dr. Diego Araujo Azzi

2017.2

Aula 2

I. Fundamentos das Finanças

• O Sistema Monetário Internacional

– Tópico importante na economia política internacional, na macroeconomia

– Importante também na vida cotidiana, nas transações de bens e serviços, no crescimento econômico, na renda, no emprego, na energia, no turismo

– Delimitado pelo conjunto de “cédulas e moedas” utilizadas pelos países

– Regras e instituições que normatizam os acordos cambiais e a liquidez internacional

• A “moeda” tem a natureza de um bem coletivo, um equivalente geral do qual todos se beneficiam, e sua utilidade aumenta quanto mais pessoas a utilizam

• Funções clássicas da moeda (inter-relacionadas) – Meio de pagamento (moeda veicular) – Unidade de conta (moeda de denominação; equivalente

geral) – Reserva de valor (moeda de poupança, investimento e

financiamento)

• Porém, a economia mundial nunca teve uma moeda

propriamente internacional – De todas as moedas, o dólar é hoje a única moeda que

tem alcance global em todas três as funções

1. A natureza das transações financeiras

• Cada transação financeira é um operação de empréstimo, que tem como contrapartida a promessa de devolução dos mesmo valores acrescidos de juros.

• A transação financeira é diferente de uma transação comercial porque ela se prolonga no tempo, se completando apenas no fim do prazo do empréstimo.

• 1) Empréstimos em dinheiro tomam comumente a forma de títulos financeiros. O comprador de um título é o credor, enquanto o vendedor é o devedor.

Quem emite os títulos é o devedor, sendo que muitos podem ser negociados por quem os comprou do emissor.

Governos: títulos da dívida pública.

Empresas: debêntures.

Consumidores: notas promissórias.

• 2) Empréstimos de bens: aluguel, arrendamento, leasing.

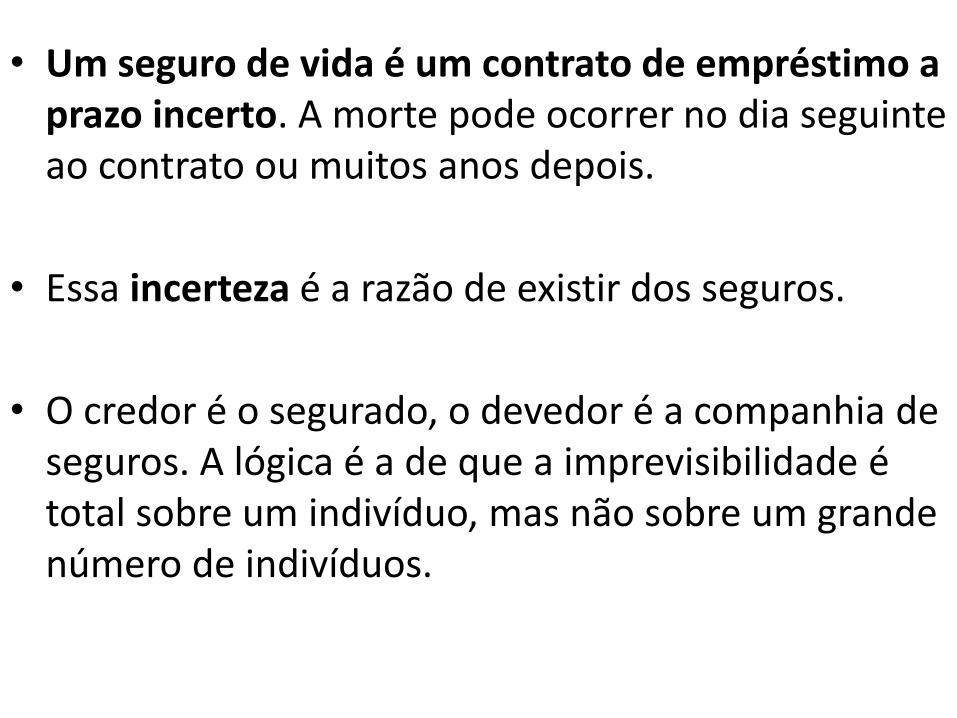

• 3) Outro tipo de transação são os contratos de empréstimo condicionais, como são os contratos de seguro.

• Um seguro de vida é um contrato de empréstimo a prazo incerto. A morte pode ocorrer no dia seguinte ao contrato ou muitos anos depois.

• Essa incerteza é a razão de existir dos seguros.

• O credor é o segurado, o devedor é a companhia de seguros. A lógica é a de que a imprevisibilidade é total sobre um indivíduo, mas não sobre um grande número de indivíduos.

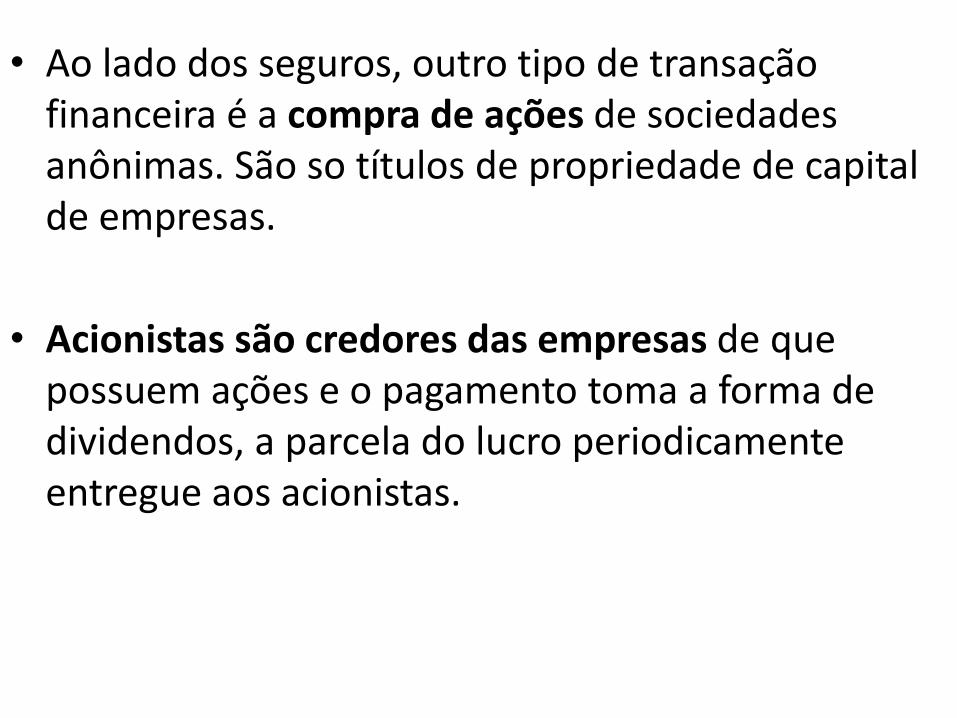

• Ao lado dos seguros, outro tipo de transação financeira é a compra de ações de sociedades anônimas. São so títulos de propriedade de capital de empresas.

• Acionistas são credores das empresas de que possuem ações e o pagamento toma a forma de dividendos, a parcela do lucro periodicamente entregue aos acionistas.

• Na realidade, todas as transações financeiras são em alguma medida condicionais, no sentido de que estão sujeitas a risco.

• O risco é inerente à vida humana e aos empreendimentos humanos. Sociedade do risco, U. Beck.

• Ativos são reservatórios de valor que podem ser guardados - e de fato o são. É importantes distinguir os ativos financeiros dos ativos reais.

• Ativos financeiros: são constituídos por contratos de empréstimo e tem como elementos essenciais: valor a ser devolvido, prazo de devolução, valor dos juros e, eventualmente, valor da garantia real.

• Um ativo financeiro não tem outra "utilidade" a não ser o rendimento obtido pelo seu possuidor.

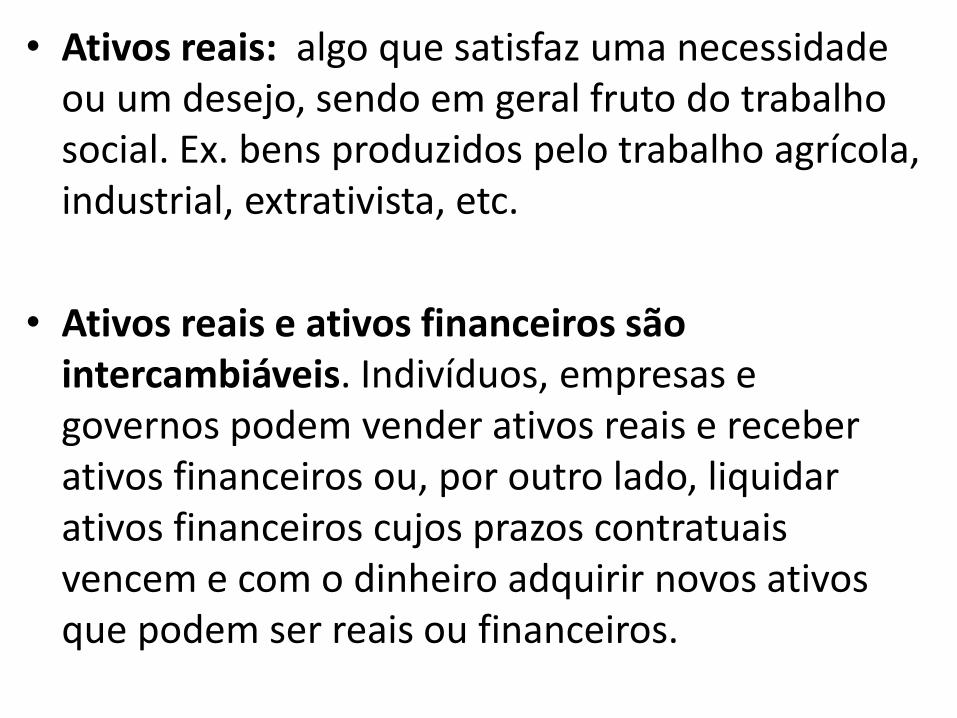

• Ativos reais: algo que satisfaz uma necessidade ou um desejo, sendo em geral fruto do trabalho social. Ex. bens produzidos pelo trabalho agrícola, industrial, extrativista, etc.

• Ativos reais e ativos financeiros são intercambiáveis. Indivíduos, empresas e governos podem vender ativos reais e receber ativos financeiros ou, por outro lado, liquidar ativos financeiros cujos prazos contratuais vencem e com o dinheiro adquirir novos ativos que podem ser reais ou financeiros.

2. O papel das finanças na economia capitalista

• O papel das finanças na economia capitalista é o

de antecipar transações para ganhar tempo, ou seja, para minimizar o tempo de imobilização estéril de valores.

• Do ponto de vista econômico, o tempo em que o produto permanece em produção e o tempo em que ele fica à venda são puro desperdício.

• Imaginemos um mundo sem finanças... tudo tem que ser pago à vista. Isso exige um tempo muito grande de acumulação e interrupções cada vez que falta capital. Ex. um prédio em construção.

• O crédito acelera tudo, faz os capitais girarem mais rapidamente.

• 3 metamorfoses do capital (Marx): cada ciclo começa com o capital na forma dinheiro e termina quando o capital volta à forma dinheiro.

1 - capital sob a forma dinheiro (aquisição de meios de produção e força de trabalho)

2 - capital sob a forma mercadoria (à venda no mercado)

3 - capital novamente monetário (pronto para reiniciar o seu ciclo)

3. O risco financeiro

• Como vimos, finanças são empréstimos.

• Cada transação financeira tem duas dimensões quantitativas: o valor do principal e o prazo de vencimento.

• O valor do rendimento - juros em termos gerais - é o produto do principal vezes o prazo vezes a taxa de juros. Portanto o prazo - o tempo - é um elemento constitutivo do valor da transação, do seu rendimento.

• Quanto maior o prazo, maior o valor dos juros a serem obtidos. É por isso que tempo é dinheiro literalmente. No mundo das finanças a mera passagem do tempo "produz" valor.

• As finanças não produzem valor diretamente, mas ajudam a preservá-lo, reduzindo o tempo morto.

• A produção de valor pelo tempo está intrínsecamente ligada ao risco - risco de que a transação de empréstimo não se cumpra. Quanto maior o tempo para receber de volta, maior o risco.

• É importante compreender que o risco é inerente a qualquer transação financeira, mesmo a que parece garantida pelo ativo real mais valioso que o principal.

• A origem básica do risco está na imprevisibilidade da ação humana. Numa sociedade como a atual, regida pela competição e pela inovação - e não pela tradição - essa imprevisibilidade é ainda maior.

• A doutrina neoclássica sustenta que o risco pode ser previsto e medido. Logo, o prestador poderia se proteger do risco incorporando à taxa de juros uma taxa de risco.

• Se o risco fosse previsível, a vida no mundo das finanças seria muito mais estável do que realmente é. Na verdade, a história das finanças é cheia de altos e baixos (booms e crashes).

• Épocas de booms: a inadimplência é mínima e o cumprimento quase integral dos contratos induz os prestamistas a subavaliar os riscos, concedendo créditos com grande facilidade.

• Épocas de crashes: a inadimplência é generalizada, o que leva os prestamistas a superestimar os riscos e a reduzir a quase nada a concessão de novos empréstimos.

• Os agentes do mercado obviamente tentam avaliar o risco de cada operação e e incluir na taxa de juros que cobram a margem de risco que preveem.

• Surgimento das Agências de Classificação de Risco (ratings): empresas que devem exprimir a probabilidade científica de que países, empresas ou pessoas venham a descumprir suas obrigações financeiras.

• Mas as previsões "científicas" sempre falham porque o risco financeiro é autogerado pela expectativa de risco alimentada pelos agentes financeiros.

• Além disso, não há qualquer independência entre o risco avaliado e o efeito da avaliação sobre o risco. Profecias autorealizáveis.

4. A especulação financeira

• O ponto de partida da especulação é sempre o entrelace entre os ativos reais e os ativos financeiros. O que alimenta a percepção de risco dos agentes financeiros é a expectativa em relação às atividades econômicas reais.

• A opinião pública se divide, grosso modo, entre otimistas e pessimistas, cujas visões são formadas a partir de interesses, valores e informações disponíveis.

• É no fogo cruzado entre otimistas e pessimistas que trabalham os jovens operadores de investimentos nas bolsas de valores - a maioria com 30 anos ou menos, para aguentar a pressão e a tensão inerente a essa atividade.

• A regra de ouro da especulação financeira é advinhar para onde caminha a maioria dos agentes financeiros e se possível chegar lá antes (ou sair).

• Como as profecias feitas pela maioria dos agentes do mercado sempre se cumprem, pouco importa se elas correspondem ao não ao que hoje chama de "fundamentos reais" da economia.

• O aumento da procura por determinado ativo financeiro aumentará o seu valor. Quem os comprar primeiro pagará menos do que os retardatários (o mesmo para depreciação do valor e venda).

• "Comportamento de manada".

5. A poupança como fonte dos ativos financeiros

• Famílias, empresas e governos que tem um saldo

superavitário nos seus rendimentos buscam aplica-los em intermediários financeiros, tais como bancos, fundos de investimento, contratos de seguro ou fundos previdenciários.

• Famílias, empresas e governos que tem um saldo déficitário nos seus rendimentos financiam seu excesso de gasto tomando dinheiro emprestado daqueles mesmos intermediários (ou de particulares: família, amigos, agiotas).

• Poupança líquida: a diferença entre a poupança de todas as famílias e os empréstimos tomados por todas as famílias deficitárias.

• É a poupança líquida financia empresas e governos, que tem uma lógica financeira diferente daquela das famílias.

• Muitas empresas trabalham com capital de giro de terceiros, sendo a maior parte emprestada pelos fornecedores sob a forma de crédito comercial. É comum que as empresas paguem trinta, sessenta ou noventa dias depois de receberem as mercadorias.

• Mas na realidade os fornecedores são pagos pelos bancos, que adiantam o valor contra o pagamento de juros.

• A maioria das grandes empresas é endividada no longo prazo e credora no curto prazo. O valor da dívidas tende a ser maior do que o valor dos seus créditos.

• Governos, em geral, se endividam para financiar investimentos públicos, mas boa parte da dívidas públicas tem origem política, principalmente em guerras externas e internas.

• Em quase todos os países a dívida pública é permanente e não se cogita o seu pagamento completo. O importante é ter capacidade de pagar "o serviço" da dívida, ou seja, juros e amortizações.

• Governos em empresas disputam o a poupança líquida das famílias. A onda de neoliberalismo passou a priorizar a contenção do gasto público e da dívida pública para garantir que a maior parte da poupança das famílias fique disponível para o capital privado.

• Keynes: todo gasto, público ou privado, suscita um aumento da renda social correspondente a um aumento mais que proporcional da poupança.

• Numa trajetória de crescimento econômico, a poupança líquida tende a ocupar uma parte crescente do PIB.

• Quanto maior a poupança líquida, maior a disponibilidade de crédito para que empresas e governos se endividem (se financiem).

• Resumindo: a poupança das famílias, exceto a parte mantida em dinheiro vivo (entesourada), dá lugar à criação de ativos financeiros.

• Toda oferta de novos empréstimos é originada em renda não gasta entesourada.

6. A intermediação financeira e a

alavancagem • A intermediação financeira tem um poder

multiplicador sobre os ativos financeiros originados em aplicações feitas pelos poupadores.

• A transferência de valor poupado pelo seu possuidor original a um intermediário é um empréstimo, portanto, uma transação financeira, da qual se origina um ativo financeiro.

• A coloca 100 reais no banco e este os empresta a B. Os mesmos cem reais deram origem a dois ativos financeiros, o de A e o de B. O capital financeiro passou de 100 a 200.

• Aconteceu uma mágica. A poupança, ao passar duas vezes de mãos – poupador > intermediário > prestatário - dobrou o seu valor. É o que se chama de alavancagem.

• Essa mágica tira coelhos de uma cartola vazia. Gera novo valor sem custo, ou seja, sem que haja trabalho social. É um valor fictício (Marx).

• Isso está na raiz da especulação financeira e na possibildade do mundo financeiro se descolar do mundo real.

• Transformação de prazos: consistem em aceitar depósitos de prazos menores do que os reempréstimos subsequentes.

• Por isso os bancos estão sempre potencialmente ilíquidos, isto é, se os depositantes resolvessem sacar todos os seus depósitos de uma vez, o banco não teria dinheiro para atendê-los (cenário de pânico - relativamente raro).

• Neste esquema, os bancos mantém em caixa uma reserva fracionária (uma fração do total depositado) para poder honrar saques feitos diariamente.

A mágica é real!

• A transformação dos riscos é análoga a dos prazos:

• Intermediários que trabalham com depósitos curtos idealmente deveriam reemprestá-los a quem oferece pouco risco.

• Intermediários que trabalham com depósitos longos podem se dar ao luxo de financiar aplicações mais arriscadas.

• Bancos são tidos como devedores mais seguros do que firmas não-bancárias, basicamente porque estão sujeitos à supervisão da autoridade monetária, o Banco Central.

• Os intermediários financeiros também formam cadeias de transformação de riscos.

• Numa ponta estão os que recebem depósitos à vista e na outra os que aplicam em fundos especulativos ou emprestam a agentes que especulam em bolsas.

• O grau de risco a que se expõe cada intermediário é, digamos, prudente, o que não impede que os risco total a que se expõe toda a cadeia seja enorme.

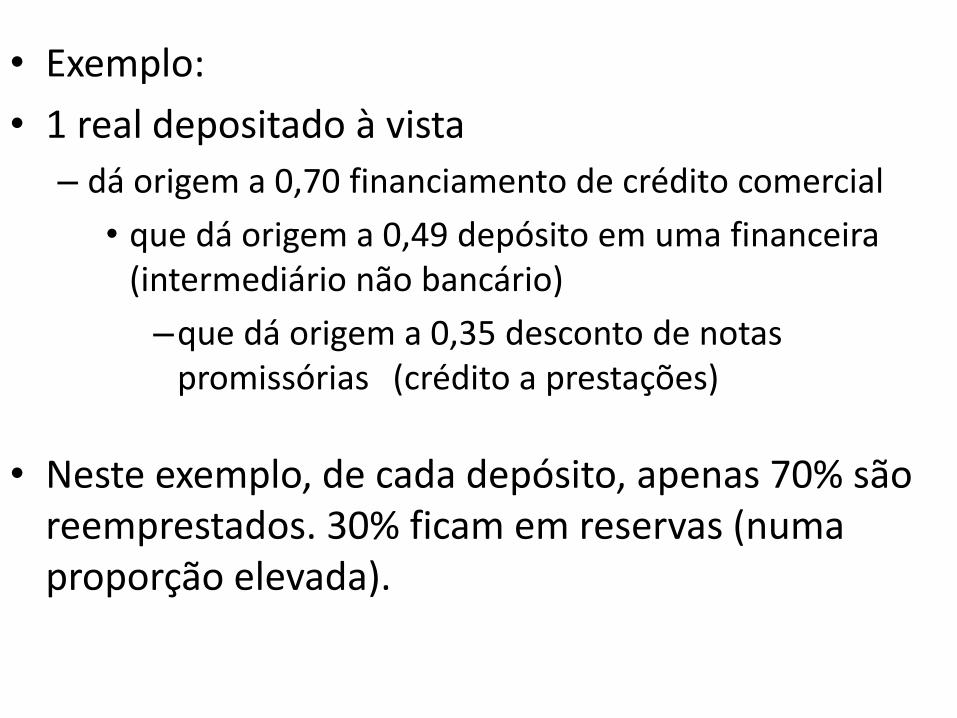

• Exemplo:

• 1 real depositado à vista

– dá origem a 0,70 financiamento de crédito comercial

• que dá origem a 0,49 depósito em uma financeira (intermediário não bancário)

–que dá origem a 0,35 desconto de notas promissórias (crédito a prestações)

• Neste exemplo, de cada depósito, apenas 70% são reemprestados. 30% ficam em reservas (numa proporção elevada).

• Mesmo assim, a alavancagem se expande de 1 para 2,54 em apenas quatro transações sucessivas.

• Se 1 era capital real, o 1,54 é capital fictício, ou seja, valor criado no processo de transformação de prazos e riscos.

• A partir de determinado ponto da cadeia, a autoridade monetária não oferece mais proteção formal, o que representa o risco de crash para uma grande parte do sistema (cadeias finaneiras ampliam a possibilidade de um efeito dominó).

• O colapso do sistema financeiro costuma ter também efeitos destrutivos e de difícil recuperação na economia real, atingindo até o credor do 1 real inicial.

7. As reservas que deveriam ancorar o

mundo financeiro ao real • Os intermediários não podem emprestar todo o

dinheiro que recebem dos depositantes.

• 5-10% dos depósitos normalmente é mantido como reserva para compensar os saques (reserva fracionária).

• A autoridade monetária de um país tem como objetivo prevenir crises, pois depois que estouram é muito caro, difícil e politicamente desgastante contê-las.

• Numa situação de crise a autoridade monetára tem poder para obrigar os bancos a reterem reservas acima do que seria comum em tempos "normais".

• Quanto maiores as reservas obrigatórias (ex. 30%), menor o efeito multiplicador do valor da alavancagem (x1,7).

• A autoridade monetária possui assim importantes instrumentos de contenção do multiplicador de valor do sistema financeiro.

• Hipótese: quanto mais se expande o crédito e aumenta o multiplicador financeiro do valor, tanto maior se torna a propabilidade de que a expansão financeira descole da economia real.

• Isso multiplica o risco financeiro "sistêmico", totalmente distinto do risco individual de cada agente no mercado.

• Mais cedo ou mais tarde o risco de crédito se materializa em índices cada vez maiores de inadimplência.

• A reversão de expectativas se autoalimenta do seu próprio pessimismo, assim como o boom se alimenta do otimismo.

• A deflação dos ativos financeiros representa a eliminação do descolamento, o regresso do capital financeiro ao nível de valorização engajado na produção real. É a alavancagem funcionando ao contrário.

• Durante cerca de trinta anos (1945-1974), de fato, os bancos centrais conseguiram evitar a ocorrência de crises financeiras graves.

• Mas, depois, os intermediários financeiros conseguiram escapar da supervisão de suas autoridades monetárias, construindo um mercado internacional de capitais desregulamentado.

• A partir daí, crises financeiras voltaram com crescente violência.

II. O relacionamento nada tranquilo entre finanças e Estado

1. Origem e evolução da intermediação

financeira • Os bancos tem sua origem em intermediários

financeiros privados cujo negócio era emprestar a soberanos, principalmente quando estes se envolviam em guerras. "Alta finança". Médicis; Rotschild; Morgan

• No século XIX esses bancos passam a financiar grandes obras públicas como ferrovias, canais, estradas, etc.

• Ao lado da "alta finança" outros bancos surgiram nos países de maior industrialização e urbanização.

• Esses bancos eram possuídos por comerciantes ricos que que passam a receber depósitos e e fazer empréstimos aos seus colegas menores.

• Nasceram assim os bancos comerciais, de âmbito local e a serviço da "classe média".

• Através do processo de fusões e aquisições entre os vários pequenos bancos locais, surgem os grandes bancos varejistas, com milhares de agências e milhões de depositantes.

• O principal custo da intermediação financeira é a administração de riscos - a coleta, o processamento, o armazenamento e a análise de informações sobre os agentes do mercado.

• Os intermediários financeiros se tornaram experts em contratar ex-ministros ou ex-presidentes, na luta competitiva para ter melhores informações sobre o setor público do que seus concorrentes. (revolving doors).

• Já no séc. XVIII a Inglaterra era o país dominante no sistema internacional e sua economia capitalista de mercado era a mais desenvolvida.

• O sistema bancário inglês também era o mais desenvolvido.

• Havia um número razoável de bancos comerciais comandados por um dos bancos da alta finança – o Banco da Inglaterra (Bank of England) – que durante este século se tornaria também o banco da coroa e do governo britânico.

2. A formação da autoridade monetária

• Bancos faziam empréstimos a empresas e negociantes mediante a entrega de notas promissórias por eles emitidas.

• Os prestatários usavam as notas para fazer pagamentos, sendo aceitas por quem conhecia e confiava no banco.

• Assim, as notas serviam como uma quase-moeda.

• Quando as notas circulavam para outras regiões, os portadores as convertiam no banco emissor para serem pagas em metal (ouro ou prata).

• Enquanto as notas circulavam o banco ganhava juros sobre o principal emprestado sem ter que desembolsar suas reservas metálicas.

• O único banco nacionalmente conhecido e cujas notas eram aceitas em todo país era o Banco da Inglaterra (Bank of England).

• Mesmo em Londres, os bancos comerciais faziam empréstimos utilizando notas do Banco da Inglaterra.

• Quando mercadores recebiam pagamentos em notas de outros bancos, buscavam trocá-las no Banco da Inglaterra.

• O Banco da Inglaterra por sua vez aceitava notas dos bancos que considerava dignos de crédito e não de outros.

• Estes tinham que desembolsar mais ouro e prata, além de ver seus clientes procurarem outros bancos aceitos pelo Banco da Inglaterra.

• Dessa forma, o Banco da Inglaterra adquire gradativamente as características de autoridade monetária.

• Apesar de ser um banco privado, ele desempenhava uma das funções essenciais de autoridade monetária: a supervisão dos outros bancos, apoiando os que considerava bons e marginalizando os demais como maus.

• Notas do Banco da Inglaterra passam a substituir o ouro como lastro das reservas bancárias dos bancos menores e estes passam a fazer depósitos no banco da Inglaterra, que funcionavam com reserva monetária da sua emissão de notas.

• Como consequência disso, o Banco da Inglaterra tornou-se o “credor de última instância” dos demais bancos.

• Para evitar conflitos de interesses com os demais bancos, o Banco da Inglaterra deixou de ser um banco comercial e se tornou exclusivamente o banco do Estado britânico, e o banco dos bancos.

• As notas do Banco da Inglaterra gradualmente substituíram as notas dos outros bancos e tomaram o lugar do ouro e da prata na circulação cotidiana.

• Na virada do séc. XVIII para o XIX, em função das guerras com a França napoleônica, as notas do Banco da Inglaterra foram declaradas inconversíveis, tornando-se assim a própria moeda britânica por cerca de duas décadas.

• A partir de então, as reservas de ouro e prata de todo o país passaram a ficar em depósito no Banco da Inglaterra, que ficou responsável por administrá-las.

• Desde então, uma das funções mais importantes dos bancos centrais é a gestão das reservas cambiais do país e a sustentação (ou não) da taxa cambial, ou seja, do valor externo da moeda nacional.

• O modelo britânico inspirou outras nações a copiar o seu sistema monetário, criando um Banco Central: – Banco dos EUA: 1791

– Banco da França: 1800

– Banco do Brasil: 1808

– Finlândia (1811); Holanda (1814); Áustria (1816); Noruega (1816); Dinamarca (1818).

• Em 1900, 18 países tinham Bancos Centrais

• Em 1920, 23.

• Em 1940, 41.

• Em 1960, 80.

• Em 1991, 161.