sistema de cadastramento de obras - módulo prefeitura delegacia de manaus junho/2013 leonardo...

TRANSCRIPT

Sistema de Cadastramento de Obras - Módulo Prefeitura

DELEGACIA DE MANAUS

JUNHO/2013

Leonardo Barbosa Frota

Orientar e auxiliar os municípios no cumprimento voluntário das obrigações

acessórias

OBJETIVOS

Assegurar o recolhimento da contribuição previdenciária sobre obras,

garantindo os direitos do trabalhador

Apresentar o sisobras-pref

A Lei n.º 8.212/91, que dispõe sobre o Custeio da Previdência Social, com redação dada pela Lei n.º 9.476/97, traz em seu artigo 50, que:

“Para fins de fiscalização do INSS, o Município, por intermédio do órgão competente, fornecerá relação de alvarás para construção civil e documentos de "habite-se" concedidos.”

Receita Federal do Brasil RFB

Regulamento da Previdência Social - RPS aprovado pelo Decreto n.º 3.048/99, em seu artigo 226, §§ 1º e 2º, assim dispõe:

“Art. 226. O município, por intermédio do órgão competente, fornecerá ao Instituto Nacional do Seguro Social, para fins de fiscalização, mensalmentemensalmente, relação de todos os alvarás para construção civil e documentos de habite-se concedidos, de acordo com critérios estabelecidos pelo referido Instituto. (grifo nosso)

§ 1º A relação a que se refere o parágrafo anterior será encaminhada ao INSS até o dia dez do mês seguinteaté o dia dez do mês seguinte àquele a que se referirem os documentos.

§ 2º O encaminhamento da relação fora do prazo ou a sua falta e a apresentação com incorreções ou omissões sujeitará o dirigente do órgão municipal à penalidade prevista na alínea penalidade prevista na alínea

"f" do inciso I do art. 283"f" do inciso I do art. 283 (grifo nosso)..”

Receita Federal do Brasil RFB

Art. 283. Por infração a qualquer dispositivo ... Fica o responsável Fica o responsável sujeito a multa variávelsujeito a multa variável ...

I - a partir de R$ 636,17R$ 636,17 (seiscentos e trinta e seis reais e dezessete centavos) nas seguintes infrações:

...

f) deixar o dirigente dos órgãos municipais competentes de prestar ao Instituto Nacional do Seguro Social as informações concernentes aos alvarás, "habite-se" ou documento equivalente, relativos a construção civil, na forma do art. 226;

Receita Federal do Brasil RFB

Quadro geral de entregas

TRANSMISSÃO SISOBRAPREF/PREFEITURAS/SIS

OBRAGERNÚMERO MUNICIPIOS MUNICIPIOS QUE ACOMPANHA- CADASTRO BASE

MUNI- NUNCA TRANSMITIU MENTO / ANUAL SISOBRAGER.

CIPIOS TRANSMITIU QTD % MENSAL QUANT

(B) (c) (B/C) (D)

59 ANO 2012

59 39 20 33,90 01/2013 5.445

59 39 20 33,90 02/2013 8.734

59 39 20 33,90 03/2013 9.157

04/32013 9.461

9.461

Cada município deve desenvolver um banco de dados próprio ou utilizar,

gratuitamentegratuitamente, o Sistema de Cadastramento de Obra – Módulo

Prefeitura

TRANSMISSÃO DOS DADOS

Desenvolvido pela Secretaria de Receita Previdenciária em parceria com a DATAPREV,

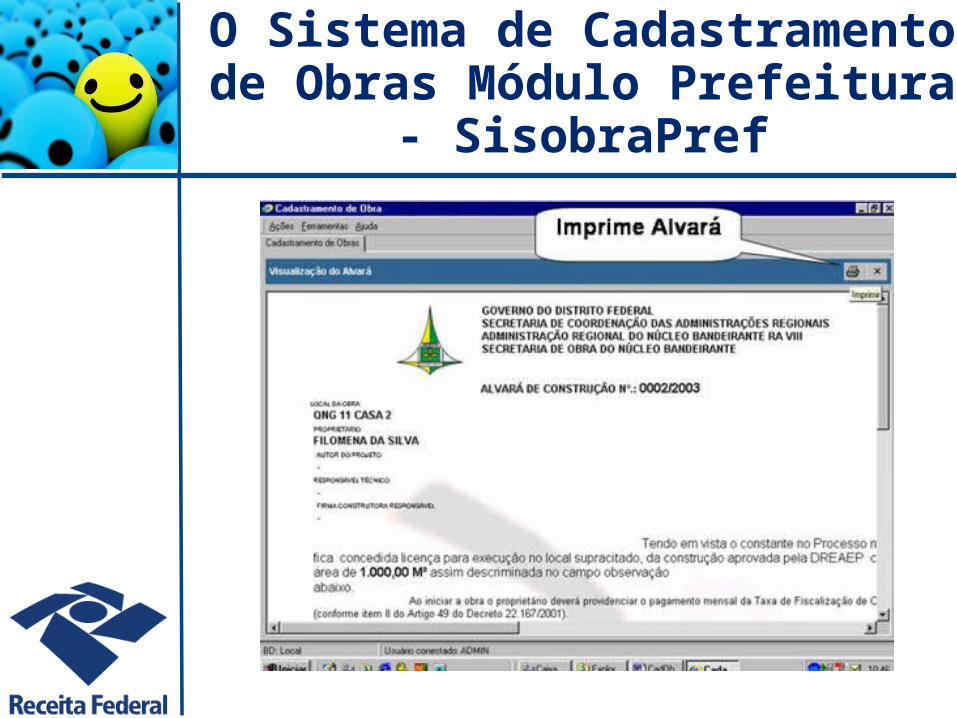

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

Fornecido, sem ônus, para as prefeituras municipais, (disponível desde julho de 2004),

Cadastramento de obras de construção civil,Emissão de Alvará,Emissão de Habite-seEmissão de relatório mensal desses documentos.

Facilidades:

Emite documentos de alvará e habite-se personalizados

Gera relatório gerencial a partir das informações armazenadas em um banco de dados próprio

Envio digital do relatório mensal, gerado.

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

Dificuldades:

O órgão municipal que não possuir acesso a Internet poderá solicitar a transmissão do relatório na Unidade de Atendimento da Receita Federal do Brasil que jurisdiciona o município.

Para tanto deverá gravar o arquivo em disquete. Após a transmissão solicitar a gravação do recibo de comprovação da transmissão na mesma mídia.

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

http://www.receita.fazenda.gov.br/Publico/Previdencia/ConstrucaoCivil/SisobraPrefVista.zip

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

Vantagens:•Informatizar o cadastro de obras do município;•Informatizar a emissão de Alvarás e Habite-se;•Criar um banco de dados dos contribuintes do IPTU;•Aumentar a arrecadação de taxas de serviços;•Aumentar a arrecadação municipal do IPTU;•Possibilitar controle e gerenciamento de obras;•Gerar de forma simples o Relatório de Alvará e Habite-se para o INSS;•Encaminhar o Relatório via Internet;•Realizar economia tributária evitando a multa pelo descumprimento da obrigação junto ao INSS em encaminhar o Relatório de Alvará e Habite-se dentro do prazo e fora dos padrões estabelecidos pelo INSS;•Inclusão digital dos serviços do município; e•Possibilitar melhor planejamento urbano do município.

O Sistema de Cadastramento de Obras Módulo Prefeitura -

SisobraPref

Gestores DRF/MNS

Gestores locais – sisobrasger

A) Dar suporte às administrações municipais quanto à instalação e manutenção dos sistemas Sisobras-Pref e Sisobra-net, bem como à transmissão eficaz dos arquivos gerados referentes aos alvarás e habite-se;

B) Informar à seção/serviço responsável pela seleção de contribuintes as administrações municipais sujeitas à autuação pelo descumprimento do art. 50 da lei nº 8.21291, com a redação dada pela lei nº 9.47697;

Gestores DRF/MNS

Lucia Helena Aleixo Maquine Lopes

Joao Luiz Ferreira Junior

Gestores locais – sisobrasger

Parcelamento Lei 12.810/2013

DELEGACIA DE MANAUS

JUNHO/2013

Medida Provisória n° 589/2012

Relativos às contribuições sociais de que tratam as alíneas “a” e “c” do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991

Competências vencidas até 31 de outubro de 2012, inclusive décimo terceiro salário

Dois por cento da média mensal da receita corrente líquida do Estado, do Distrito Federal ou do Município

Parcelamento Lei 12.810/2013

Lei n° 12.810, de 15 de maio de 2013 - Previdenciário

contribuições sociais de que tratam as alíneas a e c do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991

competências vencidas até 28 de fevereiro de 2013, inclusive décimo terceiro salário

240 (duzentas e quarenta) parcelas ou em prestações equivalentes a 1% (um por cento) da média mensal da receita corrente líquida do Estado, do Distrito Federal ou do Município, o que for de menor prestação.

Parcelamento Lei 12.810/2013

Lei n° 12.810, de 15 de maio de 2013 - PASEP

Os débitos com a Fazenda Nacional de responsabilidade dos Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e fundações públicas, relativos ao Programa de Formação do Patrimônio do Servidor Público - PASEP

Vencidos até 28 de fevereiro de 2013

serão consolidados e pagos em 240 (duzentas e quarenta) parcelas a serem retidas no Fundo de Participação dos Estados - FPE e Fundo de Participação dos Municípios - FPM e repassadas à União.

Parcelamento Lei 12.810/2013

Portaria Conjunta PGFN/RFB nº 03, de 24 de maio de 2013

Dispõe sobre o parcelamento de débitos junto à Procuradoria-Geral da Fazenda Nacional e à Secretaria da Receita Federal do Brasil, de que tratam os arts. 1º a 9º da Lei nº 12.810, de 15 de maio de 2013. (Previdenciário)

Parcelamento Lei 12.810/2013

Portaria Conjunta PGFN/RFB nº 04, de 24 de maio de 2013

Dispõe sobre o parcelamento de débitos junto à Procuradoria-Geral da Fazenda Nacional e à Secretaria da Receita Federal do Brasil, de que trata o art. 12 da Lei nº 12.810, de 15 de maio de 2013. (Pasep)

Portaria Conjunta PGFN/RFB nº 03, de 24 de maio de 2013

Art. 4º Os entes públicos que tiverem optado pelos parcelamentos previstos no art. 1º da Medida Provisória nº 589, de 13 de novembro de 2012, terão seus débitos automaticamente automaticamente migradosmigrados para o parcelamento de que trata esta Portaria.

Art. 6º O pedido de parcelamento deverá ser formalizado até 30 de agosto de 2013, na unidade da RFB do domicílio tributário do sujeito passivo.

ObsObs: Para incluir os períodos 11/2012 a 02/2013, os contribuintes optantes da MP 589/12, basta apresentar DIPAR relacionando os novos débitos e termo de desistência de parcelamento a ser incluído.

Parcelamento Lei 12.810/2013

Na hipótese de ter assinalado “Sim” no dipar inicial, demonstrando interesse em incluir todos os débitos parceláveis não precisa de novo dipar.

Parcelamento Lei 12.810/2013

Parágrafo único. O pedido de parcelamentopedido de parcelamento devidamente protocolado e instruído com os documentos de que trata este artigo suspende a exigibilidade dos débitossuspende a exigibilidade dos débitos incluídos no parcelamento, podendo ser emitida ao solicitante a certidão positiva com efeitos de negativa em relação aos referidos débitos.

Art. 7º O pedido de parcelamento deverá ser: I - formalizado em modelo próprio, na forma do Anexo II;II - assinado pelo representante legal com poderes especiais para a prática do ato, nos termos da lei; eIII - instruído com documentos relacionados...

Parcelamento Lei 12.810/2013

Parágrafo único. O pedido de parcelamentopedido de parcelamento devidamente protocolado e instruído com os documentos de que trata este artigo suspende a exigibilidade dos débitossuspende a exigibilidade dos débitos incluídos no parcelamento, podendo ser emitida ao solicitante a certidão positiva com efeitos de negativa em relação aos referidos débitos.

Art. 9º O pagamento das prestações será efetuado a partir do 1º (primeiro) decêndio do terceiro mês subsequente ao do pedido

Parcelamento Lei 12.810/2013

valor correspondente a 1% (um por cento) da média mensal da RCL ente político ou a 1/240 (um duzentos e quarenta avos) do valor consolidado da dívida, o que for menor.

equivalente a 0,5% (zero vírgula cinco por cento) da média mensal da RCL do ano anterior até que ocorra a consolidação da dívida.

§ 1º O percentual de 1% (um por cento) ou de 0,5% (zero vírgula cinco por cento), quando for o caso, será aplicado sobre a média mensal da RCL, da seguinte forma:

Parcelamento Lei 12.810/2013

I - prestações com vencimento de janeiro a março: RCL do segundo ano anterior; eII - prestações com vencimento de abril a dezembro: RCL do ano anterior.

Obrigam-se a encaminhar à RFB, até o último dia útil do mês de fevereiro de cada ano, o demonstrativo de apuração da RCL

Art. 2º A inclusão no parcelamento de débitos objeto de discussão administrativa implica desistência da impugnação ou do recurso interposto e, cumulativamente, renúncia a quaisquer alegações de direito sobre as quais se fundamentam as referidas impugnações ou recursos administrativos.

Parcelamento Lei 12.810/2013

Art. 3º Os débitos objeto de discussão judicial somente poderão integrar o parcelamento de que trata esta Portaria se o sujeito passivo desistir expressamente, de forma irretratável e irrevogáveldesistir expressamente, de forma irretratável e irrevogável, total ou parcialmente, até a data do pedido, dos embargos à execução, de incidente processual na execução, da ação judicial proposta ou de recurso judicial e, cumulativamente, renunciar a renunciar a quaisquer alegações de direitoquaisquer alegações de direito sobre as quais se fundamentam os referidos processos e ações judiciais.

Portaria Conjunta PGFN/RFB nº 04, de 24 de maio de 2013

PIS/PASEP

Parcelamento Lei 12.810/2013

O pedido de parcelamento deverá ser formalizado até 30 de agosto de 2013

§ 1º O pedido de parcelamento de débitos de autarquias e fundações públicas será efetuado em nome do respectivo ente político a que estiverem vinculadas.

DELEGACIA DE MANAUS

JUNHO/2013

Leonardo Barbosa Frota

092-9126-9360

Compensações GFIP

DELEGACIA DE MANAUS

JUNHO/2013

Retificações GFIP

DELEGACIA DE MANAUS

JUNHO/2013

•PIS/PASEP

–BASE DE CÁLCULO:•Valor mensal das receitas correntes arrecadadas e das transferências correntes e de capital recebidas (art.2º, Inc. III, da Lei 9715/1998 e art. 67, do Decreto 4.524/2002).

»Nas receitas correntes serão incluídas quaisquer receitas tributárias, ainda que arrecadadas, no todo ou em parte, por outra entidade da administração pública e deduzidas as transferências efetuadas a outras entidades públicas (art. 7º, Lei 9.715/1998 e art. § 2º , art. 70, Decreto 4.524/2002).

Receita Federal do Brasil RFB

PIS/PASEP–BASE DE CÁLCULO:

»Excluem-se da base de cálculo do PIS/PASEP as transferências intragovernamentais e os valores da contribuição já retidos nos repasses recebidos, ou seja, os valores que já incidiram a retenção do PIS/PASEP na fonte deverão ser excluídos da base de cálculo para que não ocorra a bi-tributação.

–ALÍQUOTA: •1% (um por cento), conforme art. 8º, Inc. III, Lei 9.715/1998 e art. 73, Decreto 4.524/2002.

Receita Federal do Brasil RFB

•PIS/PASEP–PRAZO DE RECOLHIMENTO:

•Até o último dia útil da primeira quinzena do mês subseqüente ao de ocorrência dos correspondentes fatos geradores (art. 18, da Medida Provisória 2.158-35, de 24.08.2001 e art. 10 da Lei 10.637/2002).

–PAGAMENTO EM ATRASO:•Multa de mora (0,33% ao dia, até o máximo de 20%) e juros de mora (taxa SELIC).

–LEGISLAÇÃO: Lei Complementar Nº 8/1970; Lei Complementar Nº 26/1975.

Receita Federal do Brasil RFB

RETENÇÃO FONTE

DELEGACIA DE MANAUS

JUNHO/2013

•RETENÇÃO DE TRIBUTOS–IMPOSTO DE RENDA RETIDO NA FONTE:

•Decreto Nº 3.000/1999, Livro III, Título I.•O IRRF é devido e incide sobre o pagamento de serviços prestados por pessoas físicas (com vínculo empregatício ou não) e por pessoas jurídicas.•Nesta caso, o IRRF é receita exclusiva do Município como previsto no inciso I, do Art. 158 da CF.•O município que não faz a retenção sofre prejuízo. Por quê?

Receita Federal do Brasil RFB

•RETENÇÃO DE TRIBUTOS–IMPOSTO DE RENDA RETIDO NA FONTE:

–Não havendo a retenção, os contribuintes beneficiários dos rendimentos pagarão um valor maior de imposto de renda (não haverá compensação do imposto que deixou de ser retido).–O valor pago a mais pelos contribuintes comporá o “bolo” a ser rateado e, desse bolo, apenas 22,5% voltam para os municípios (FPM).–Havendo a retenção, 100% desse imposto já ficará nos municípios, que ainda receberão 22,5% do “bolo” remanescente.

Receita Federal do Brasil RFB

•RETENÇÃO DE TRIBUTOS

–CSLL, COFINS E PIS/PASEP:

•Lei Nº 10.833/2003, arts. 30 a 36; IN SRF Nº 475/2004.

•A obrigatoriedade da retenção depende da realização de convênio dos Municípios com a União, através da Superintendência Regional da Receita Federal (art. 33 da Lei nº 10.833/2004; Portaria SRF nº 1.454/2004; Instrução Normativa SRF nº 475/2004).

Receita Federal do Brasil RFB

•RETENÇÃO DE TRIBUTOS

–CSLL, COFINS E PIS/PASEP:

•A retenção alcança os pagamentos efetuados às pessoas jurídicas de direito privado, em virtude do fornecimento de bens ou da prestação de serviços em geral (a legislação estabelece algumas exceções).

•Alíquota a ser aplicada na retenção: 4,65%, correspondente à soma das alíquotas de 1% (CSLL), 3% (COFINS) e 0,65% (PIS/PASEP), conforme art. 31, Lei 10.833/2003.

Receita Federal do Brasil RFB

•RETENÇÃO DE TRIBUTOS

–CSLL, COFINS E PIS/PASEP:

•Prazo para recolhimento: último dia útil da quinzena seguinte àquela em que ocorreu a retenção.

Receita Federal do Brasil RFB

APRESENTAÇÃO DCTF

DELEGACIA DE MANAUS

JUNHO/2013

•APRESENTAÇÃO DA DCTF

–IN RFB Nº 903/2008.

–Os órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios, desde que se constituam em unidades gestoras de orçamento, deverão apresentar DCTF Semestral.

Receita Federal do Brasil RFB

•APRESENTAÇÃO DA DCTF–Poderá haver opção pela entrega da DCTF Mensal.

•A opção será exercida com a entrega da 1ª DCTF Mensal do ano-calendário e será considerada irretratável.

–PRAZO PARA APRESENTAÇÃO:•DCTF Mensal: até o 15º dia útil do 2º mês subseqüente ao mês de ocorrência dos fatos geradores.•DCTF Semestral: até o 5º dia útil do mês de outubro (1º semestre) e até o 5º dia útil do mês de abril do ano-calendário seguinte (2º semestre).

Receita Federal do Brasil RFB

•APRESENTAÇÃO DA DCTF–TRIBUTOS A SEREM INFORMADOS NA DCTF:

•Contribuição para o PIS/PASEP;

•CSLL, COFINS e PIS/PASEP que forem retidos (celebração de convênio) – utilização do grupo COSIRF (Contribuições Sociais e Imposto de Renda Retidos na Fonte).

–O IRRF retido, a qualquer título, pelos Municípios não deve ser informado na DCTF.

Receita Federal do Brasil RFB

•APRESENTAÇÃO DA DCTF–PENALIDADES:

•Falta de apresentação ou apresentação após o prazo: 2% ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DCTF entregue sob intimação fiscal, ainda que integralmente pago, limitada a 20%.

•Apresentação com incorreções: R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

•Multa mínima: R$ 500,00.

Receita Federal do Brasil RFB

APRESENTAÇÃO DIRF

DELEGACIA DE MANAUS

JUNHO/2013

•APRESENTAÇÃO DA DIRF

–IN RFB Nº 888/2008.

–As pessoas jurídicas de direito público, entre outras, estão obrigadas à apresentação da DIRF.

–A obrigatoriedade nasce com a retenção, mesmo que em um único mês, do IRRF ou, na hipótese da existência de convênio, da CSLL, COFINS e PIS/PASEP.

Receita Federal do Brasil RFB

•APRESENTAÇÃO DA DIRF

–PRAZO PARA APRESENTAÇÃO:•A DIRF relativa ao ano-calendário de 2008 deverá ser entregue até às 20h, horário de Brasília, de 27 de fevereiro de 2009.

–TRIBUTOS A SEREM INFORMADOS NA DIRF:•Imposto de Renda Retido na Fonte;

•CSLL, COFINS e PIS/PASEP que forem retidos (celebração de convênio).

Receita Federal do Brasil RFB

•APRESENTAÇÃO DA DIRF–PENALIDADES:

•Falta de apresentação ou apresentação após o prazo: 2% ao mês-calendário ou fração, incidente sobre o montante dos impostos e contribuições informados na DIRF entregue sob intimação fiscal, ainda que integralmente pago, limitada a 20%.

•Apresentação com incorreções: R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

•Multa mínima: R$ 500,00.

Receita Federal do Brasil RFB

CONTRIB PREVIDENCIARIAS

DELEGACIA DE MANAUS

JUNHO/2013

Obrigações Obrigações

TributáriasTributárias

Contribuições Contribuições

PrevidenciáriasPrevidenciárias

Receita Federal do Brasil RFB

Tipos de Regimes Tipos de Regimes PrevidenciáriosPrevidenciários

Regimes Próprios de Previdência Social – RPPS• Sistema de Previdência instituído e mantido pelo

respectivo ente da federação, União, Estados, DF ou Município, com o objetivo de tutelar seus respectivos servidores efetivos, civis e militares, que assegure, pelo menos, aposentadoria e pensão por morte.

Regime Geral de Previdência Social – RGPS• Sistema de Previdência instituído e mantido pela

União, com o objetivo de tutelar os trabalhadores da iniciativa privada, bem como, os servidores públicos não amparados por RPPS.

Custeio do RGPSCusteio do RGPS

Principais Fontes de Receita

Constituição Federal

●Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

●Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

Custeio do RGPSCusteio do RGPS

●I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

– a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

●II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

ContribuintesContribuintes

Constituição Federal

Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

§ 13 - Ao servidor ocupante, exclusivamente, de cargo em comissão declarado em lei de livre nomeação e exoneração bem como de outro cargo temporário ou de emprego público, aplica-se o regime geral de previdência social.

ContribuintesContribuintes

Municípios com Regime Próprio de PS-COMISSIONADOS: Servidores designados para ocupar cargo em comissão de livre nomeação e exoneração. Ex: Secretário Municipal;

-CONTRATADOS TEMPORARIAMENTE: Servidores contratados por determinado período, para cobrir necessidades temporárias de excepcional interesse público (art. 37, IX da CF/88);

-CELETISTAS: Servidores contratados segundo as regras da CLT. Atualmente no serviço público existe previsão constitucional para contratação de servidores pelo regime de emprego público; -MANDATO ELETIVO: Agentes Públicos eleitos para cargos eletivos (prefeito, o vice e o vereador );

-ESTÁVEIS: Servidores assim enquadrados por força do art. 19 do Ato das Disposições Constitucionais Transitórias, quando não amparados por RP.

ContribuintesContribuintes

Municípios sem Regime Próprio de PS-EFETIVOS: Servidores do quadro de carreira, que ingressaram nos cargos mediante concurso público de provas ou de provas e títulos;

-COMISSIONADOS: Servidores designados para ocupar cargo em comissão de livre nomeação e exoneração. Ex: Secretário Municipal;

-CONTRATADOS TEMPORARIAMENTE: Servidores contratados por determinado período, para cobrir necessidades temporárias de excepcional interesse público (art. 37, IX da CF/88);

-CELETISTAS: Servidores contratados segundo as regras da CLT. Atualmente no serviço público existe previsão constitucional para contratação de servidores pelo regime de emprego público; -MANDATO ELETIVO: Agentes Públicos eleitos para os cargos eletivos (prefeito, o vice e o vereador );

-ESTÁVEIS: Servidores assim enquadrados por força do art. 19 ADCT.

Obrigações dos MunicípiosObrigações dos Municípios

Recolher, em GPS, até o dia 20 do mês subsequente à ocorrência dos FG, as seguintes contribuições previdenciárias:

Obrigação Principal – na condição de Contribuinte:

I - incidentes sobre a remuneração dos segurados empregados, e contribuintes individuais, a seu cargo, na condição de empregador: – 20% sobre o total das remunerações pagas, devidas ou

creditadas, a qualquer título, durante o mês, aos segurados empregados que lhes prestam serviços.

– 1% incidente sobre o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados que lhes prestam serviços, para o financiamento dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho.

Obrigações dos MunicípiosObrigações dos Municípios

Obrigação Principal – na condição de Contribuinte:

-20% (vinte por cento) sobre o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhes prestam serviços, para fatos geradores ocorridos a partir de 1° de março de 2000.

-15% (quinze por cento) sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, relativamente aos serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho, para fatos geradores ocorridos a partir de 1° de março de 2000.

Obrigações dos MunicípiosObrigações dos Municípios

Obrigação Principal – Responsável Tributário

II - pela arrecadação, mediante desconto na remuneração paga, devida ou creditada, e pelo recolhimento da contribuição dos segurados empregados a seu serviço, observado o limite máximo do salário-de-contribuição - 8% a 11% de acordo com faixa salarial;

III - pela arrecadação, mediante desconto no respectivo salário de contribuição, e pelo recolhimento da contribuição do segurado contribuinte individual que lhe presta serviços, para fatos geradores ocorridos a partir de 1º de abril de 2003 (PF que presta serviço de forma autônoma e eventual);

Obrigações dos MunicípiosObrigações dos Municípios

Obrigação Principal – Responsável Tributário

IV - pela arrecadação, mediante desconto no respectivo salário de contribuição e pelo recolhimento da contribuição ao SEST e ao SENAT, devida pelo segurado contribuinte individual transportador autônomo de veículo rodoviário (inclusive o taxista) que lhe presta serviços;

V - pela arrecadação, mediante desconto, e pelo recolhimento da contribuição do produtor rural pessoa física e do segurado especial, incidente sobre a comercialização da produção, quando adquirir o produto rural, independentemente dessas operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física;

Obrigações dos MunicípiosObrigações dos Municípios

Obrigação Principal – Responsável Tributário

VI - pela retenção de 11% (onze por cento) sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços executados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, e pelo recolhimento do valor retido em nome da empresa contratada;

VII - pela arrecadação, mediante desconto, e pelo recolhimento da contribuição de 5%(cinco por cento), incidente sobre a receita bruta decorrente de qualquer forma de patrocínio, de licenciamento de uso de marcas e símbolos, de publicidade, de propaganda e transmissão de espetáculos desportivos, devida pela associação desportiva que mantém equipe de futebol profissional;

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• Exigir CND nas contratações.

● Lei 8.212/91

● Art. 47. É exigida Certidão Negativa de Débito-CND, fornecida pelo órgão competente, nos seguintes casos:

● I - da empresa:

• a) na contratação com o Poder Público e no recebimento de benefícios ou incentivo fiscal ou creditício concedido por ele;

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• Informação mensal à RFB, da Relação de alvarás e habite-se

● Lei 8.212/91

• Art. 50. O Município ou o Distrito Federal, por intermédio do órgão competente, fornecerá mensalmente à Secretaria da Receita Federal do Brasil relação de alvarás para construção civil e documentos de “habite-se” concedidos.

• § 1o A obrigação de que trata o caput deverá ser atendida mesmo nos meses em que não houver concessão de alvarás e documentos de “habite-se”.

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• Informação mensal à RFB, da Relação de alvarás e habite-se

● Lei 8.212/91

• § 2o O descumprimento do disposto neste artigo acarretará a aplicação da penalidade prevista no inciso I do art. 57 da Medida Provisória no 2.158-35, de 24 de agosto de 2001.

• I - R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados;

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• O programa gerador das informações, SISOBRAPREF e o sistema que transmite as informações, SISOBRANET, estão disponíveis para download, sem qualquer ônus, no endereço:

• http://www.receita.fazenda.gov.br/previdencia/SisCadObraModPref.htm

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• GFIP – Guia de Recolhimento do FGTS e Informações à PS.

• A lei nº 9.528/97 introduziu a obrigatoriedade de apresentação da Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social - GFIP.

• Deverão ser informados os dados da empresa e dos trabalhadores, os fatos geradores de contribuições previdenciárias e valores devidos à RFB, bem como, as remunerações individualizadas de todos os servidores, segurados do RGPS, mensalmente, inclusive 13° salário, informado como competência 13.

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• GFIP – Guia de Recolhimento do FGTS e Informações à PS.

• Penalidades pela não entrega:

• Deixar de apresentar a GFIP, apresentá-la com dados não correspondentes aos fatos geradores, bem como apresentá-la com erro de preenchimento, sujeitarão os responsáveis às multas previstas no art. 32-A da lei nº 8.212/91.

• Nos casos acima, a correção da falta, antes de qualquer procedimento administrativo ou fiscal por parte da RFB, caracteriza a denúncia espontânea, afastando a aplicação das penalidades previstas.

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• GFIP – Guia de Recolhimento do FGTS e Informações à PS.

• Crime contra a ordem tributária, em tese:

• Sonegação de contribuição Previdenciária (Art. 337-A do (Art. 337-A do CPP, acrescentado pela Lei nº 9.983/2000)CPP, acrescentado pela Lei nº 9.983/2000):

• Suprimir ou reduzir contribuição social previdenciária e qualquer acessório, mediante a omissão de folha de pagamento da empresa ou de documento de informações previsto pela legislação previdenciária(GFIP).

Obrigações dos MunicípiosObrigações dos Municípios

Obrigações Acessórias

• GFIP – Guia de Recolhimento do FGTS e Informações à PS.

• O pagamento da multa pela ausência de entrega da GFIP, não supre a falta deste documento, permanecendo o impedimento para obtenção de Certidão Negativa de Débito - CND.

FIM

Obrigado!