sistema bancário português: desenvolvimentos recentes · 4,0 4,5 jan-16 fev-16 abr-16 ... • a...

TRANSCRIPT

Sistema Bancário Português:

desenvolvimentos recentes

1.º trimestre 2018

Lisboa, 2018 • www.bportugal.pt

Redigido com informação disponível até 27 de junho de 2018.

Refira-se, adicionalmente, que os indicadores macroeconómicos e a informação relativa ao sistema bancário

têm periodicidade trimestral, sendo apresentados até ao último trimestre completo disponível, enquanto os

indicadores relativos aos mercados financeiros, cuja frequência é diária, são apresentados até ao último dia

de informação disponível.

Sistema Bancário Português: desenvolvimentos recentes • Banco de Portugal Rua Castilho, 24 | 1250-069 Lisboa •

www.bportugal.pt • Edição Departamento de Estabilidade Financeira • Design Departamento de Comunicação e Museu |

Unidade de Design • ISSN 2183-9646 (online)

Índice

1 Sistema bancário português – Avaliação global | 3

2 Indicadores macroeconómicos e financeiros | 4

3 Sistema bancário português | 6

3.1 Ativo | 6

3.2 Financiamento e liquidez | 7

3.3 Qualidade dos ativos | 9

3.4 Rendibilidade | 10

3.5 Solvabilidade | 12

3

Sis

tem

a B

an

cári

o P

ort

ug

uê

s: d

ese

nvo

lvim

en

tos

rece

nte

s •

1

.º t

rim

est

re 2

01

8

1 Sistema bancário português

– Avaliação global

Ativo

O ativo total do sistema bancário diminuiu no primeiro trimestre de 2018. Esta evolução reflete

um decréscimo de várias rubricas, em especial das disponibilidades em bancos centrais, num

contexto de aumento da carteira de títulos de dívida pública.

Financiamento e liquidez

O financiamento junto de bancos centrais prosseguiu a sua trajetória descendente no primeiro

trimestre de 2018, registando o valor mais baixo desde o primeiro trimestre de 2010.

Os indicadores de liquidez permaneceram em níveis elevados, tendo, em geral, melhorado.

Qualidade dos ativos

No primeiro trimestre de 2018, a qualidade dos ativos do sistema bancário continuou a evoluir de

forma favorável, tendo-se observado uma diminuição do rácio dos empréstimos non-performing

(NPL). Esta dinâmica continuou a refletir a redução do stock de NPL, em especial no segmento das

Sociedades Não Financeiras. Adicionalmente, voltou a observar-se um incremento do rácio de

cobertura de NPL por imparidades.

Rendibilidade

A rendibilidade do sistema bancário aumentou de forma significativa no primeiro trimestre de

2018, traduzindo uma redução expressiva do fluxo de imparidades, em especial para crédito, face

ao trimestre homólogo.

Solvabilidade

Os rácios de fundos próprios do sistema bancário diminuíram marginalmente no primeiro

trimestre de 2018, em resultado de uma redução dos fundos próprios ligeiramente superior à

observada nos ativos ponderados pelo risco.

4

Ba

nco

de

Po

rtu

ga

l

2 Indicadores macroeconómicos

e financeiros Gráfico 2.1 • Taxas de crescimento do PIB, em % | Volume

Fonte: INE.

Nota: As estatísticas das contas nacionais apresentadas incorporam as regras emanadas do Sistema Europeu de Contas Nacionais e Regionais

na União Europeia (SEC 2010).

• O PIB cresceu 2,1% no 1º trimestre de 2018, em termos homólogos, o que compara com uma

taxa de crescimento de 2,4% no trimestre anterior.

• O crescimento do PIB em cadeia situou-se em 0,4%, verificando-se uma desaceleração face ao

4.º trimestre de 2017 (0,7%).

Gráfico 2.2 • Taxa de desemprego, em % da população ativa

Fontes: Banco de Portugal e INE.

Nota: A taxa de desemprego corresponde à taxa de desemprego publicada pelo INE no mês central de cada trimestre, ajustada de

sazonalidade.

• A taxa de desemprego cifrou-se em 7,6% no 1º trimestre de 2018, apresentando uma redução

de 0,5 pp relativamente ao trimestre anterior.

• Em termos homólogos, a taxa de desemprego decresceu 2,3 pp.

-1,1

0,9

1,81,6

2,7

0,0

2,42,1

0,70,4

-2

-1

0

1

2

3

2013 2014 2015 2016 2017 4T 2017 1T 2018 4T 2017 1T 2018

var. anual var. homóloga var. cadeia

////

16,4

14,1

12,6

11,2

9,08,1

7,6

0

2

4

6

8

10

12

14

16

18

2013 2014 2015 2016 2017 4T 2017 1T 2018//

5

Sis

tem

a B

an

cári

o P

ort

ug

uê

s: d

ese

nvo

lvim

en

tos

rece

nte

s •

1

.º t

rim

est

re 2

01

8

Gráfico 2.3 • Taxas de rendibilidade da dívida pública a 10 anos, em %

Fonte: Thomson Reuters.

Notas: A última observação data de 27 de junho de 2018. Dados diários.

• A taxa de rendibilidade implícita (yield) da dívida pública portuguesa a 10 anos decresceu 32

pontos base entre 29 de dezembro de 2017 e 30 de março de 2018, passando a cifrar-se em

1,61%. No mesmo período, o spread face à dívida pública alemã diminuiu 39 pontos base.

• No segundo trimestre de 2018, observou-se um aumento da volatilidade no mercado de dívida

soberana, o que poderá estar relacionado com o contexto político em Espanha e, sobretudo,

em Itália, sendo de notar um aumento significativo do spread da dívida italiana face à

portuguesa.

Gráfico 2.4 • Taxas de juro da área do euro, em %

Fonte: BCE e Thomson Reuters.

Notas: A última observação data de 27 de junho de 2018. Dados diários. (a) Corresponde à taxa de juro oficial do Eurosistema para as

operações principais de refinanciamento. (b) Corresponde à taxa de juro oficial do Eurosistema para a facilidade permanente de cedência

marginal. (c) Corresponde à taxa de juro oficial do Eurosistema para a facilidade permanente de depósito.

• As taxas de juro do BCE mantêm-se inalteradas desde março de 2016: a taxa de facilidade

permanente de depósitos em -0,40%, a taxa das operações principais de refinanciamento em

0% e a taxa da facilidade permanente de cedência de liquidez em 0,25%.

• No primeiro trimestre de 2018, as taxas de juro interbancárias da área do euro (EURIBOR)

permaneceram relativamente estáveis face ao trimestre anterior, em níveis negativos,

refletindo condições de financiamento favoráveis do sistema bancário no âmbito da política

monetária acomodatícia do BCE. Esta tendência não se alterou no segundo trimestre do ano.

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

jan-16 fev-16 abr-16 jun-16 ago-16 out-16 dez-16 jan-17 mar-17 mai-17 jul-17 set-17 nov-17 dez-17 fev-18 abr-18 jun-18

Portugal Alemanha Espanha Itália

-0,45

-0,30

-0,15

0,00

0,15

0,30

0,45

jan-16 fev-16 abr-16 jun-16 ago-16 out-16 dez-16 jan-17 mar-17 mai-17 jul-17 set-17 nov-17 dez-17 fev-18 abr-18 jun-18

BCE - Op. Princ. Ref. (a) BCE - Ced. Marginal (b) BCE - Fac. Dep. (c)Euribor 3M Euribor 6M Euribor 12M

6

Ba

nco

de

Po

rtu

ga

l

3 Sistema bancário português

3.1 Ativo

Gráfico 3.1 • Estrutura do ativo, em mM€

Fonte: Banco de Portugal.

Nota: A rubrica Outros ativos inclui caixa e disponibilidades/aplicações em bancos centrais, disponibilidades em outras instituições de crédito,

derivados, ativos tangíveis e intangíveis, e outros ativos.

• No 1º trimestre de 2018, o ativo do sistema bancário prosseguiu a trajetória de decréscimo

observada nos últimos anos, tendo diminuído cerca de 1% face ao trimestre anterior. Esta

evolução refletiu uma diminuição significativa das disponibilidades em bancos centrais

(incluídas na rubrica “Outros ativos”) e, em menor grau, da carteira de empréstimos a clientes.

Estas diminuições foram parcialmente compensadas pelo aumento da carteira de títulos de

dívida pública, principalmente portuguesa.

• A evolução das componentes do balanço foi afetada pelo processo de venda da operação de

retalho do Deutsche Bank em Portugal, que implicou a reclassificação da quase totalidade da

carteira de empréstimos a clientes para a rubrica de “Outros ativos”. Expurgando esta

reclassificação, a carteira de empréstimos a clientes manteve-se virtualmente estável (-0,3%),

em vez de diminuir 1,3%.

457426 408

386 381 377

0

250

500

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

Thousands

Empréstimos a instituições de crédito Títulos de dívida Part. financeiras Empréstimos a clientes Outros ativos

2,7 2,5 2,3 2,1 2,0 1,9

//

Total do ativo / PIB nominal

7

Sis

tem

a B

an

cári

o P

ort

ug

uê

s: d

ese

nvo

lvim

en

tos

rece

nte

s •

1

.º t

rim

est

re 2

01

8

3.2 Financiamento e liquidez

Gráfico 3.2 • Estrutura do passivo e capital próprio, em mM€

Fonte: Banco de Portugal.

Nota: A rubrica Outros passivos inclui derivados, passivos a descoberto e outros passivos.

• No 1º trimestre de 2018 os depósitos de clientes diminuíram 1%, em linha com o ativo. Por seu

turno, as responsabilidades representadas por títulos prosseguiram a trajetória descendente,

em termos relativos e em montante, observada nos últimos anos. Adicionalmente, o

financiamento interbancário (líquido dos ativos em Outras Instituições de Crédito – OIC)

aumentou neste trimestre, por via de um aumento dos recursos de OIC.

Gráfico 3.3 • Financiamento de bancos centrais, em mM€

Fonte: Banco de Portugal.

• No 1º trimestre de 2018, o financiamento obtido junto de bancos centrais continuou a diminuir,

embora a um ritmo menor do que nos trimestres anteriores, atingindo mínimos desde o 1º

trimestre de 2010. Refira-se que este financiamento assenta, essencialmente, nas operações

de refinanciamento de prazo alargado (LTRO).

457426 408

386 381 377

0

250

500

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

Thousands

Dep. de bancos centrais Dep. de outras instituições de crédito Títulos Dep. de clientes Outros passivos Capital próprio

//

47,9

31,226,2

22,4 22,1 22,0

3,3

2,5

2,42,3 1,8 1,6

0

5

10

15

20

25

30

35

40

45

50

55

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

Thousands

Operações de política monetária junto do Banco de Portugal Outros depósitos de bancos centrais

//

8

Ba

nco

de

Po

rtu

ga

l

Gráfico 3.4 • Rácio entre empréstimos e depósitos, em %

Fonte: Banco de Portugal.

• O rácio entre empréstimos e depósitos de clientes permaneceu estável no 1º trimestre de

2018, refletindo uma diminuição, em magnitude semelhante, dos empréstimos a clientes e dos

depósitos de clientes.

Gráfico 3.5 • Gap comercial, em mM€

Fonte: Banco de Portugal.

• O gap comercial (empréstimos líquidos de depósitos de clientes) permaneceu estável face ao

4º trimestre de 2017, em torno de -19 mil milhões de euros.

111,8

102,196,1 95,5 92,5 92,5

0

20

40

60

80

100

120

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

//

30

5

-10 -11

-19 -19-20

-10

0

10

20

30

40

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

//

9

Sis

tem

a B

an

cári

o P

ort

ug

uê

s: d

ese

nvo

lvim

en

tos

rece

nte

s •

1

.º t

rim

est

re 2

01

8

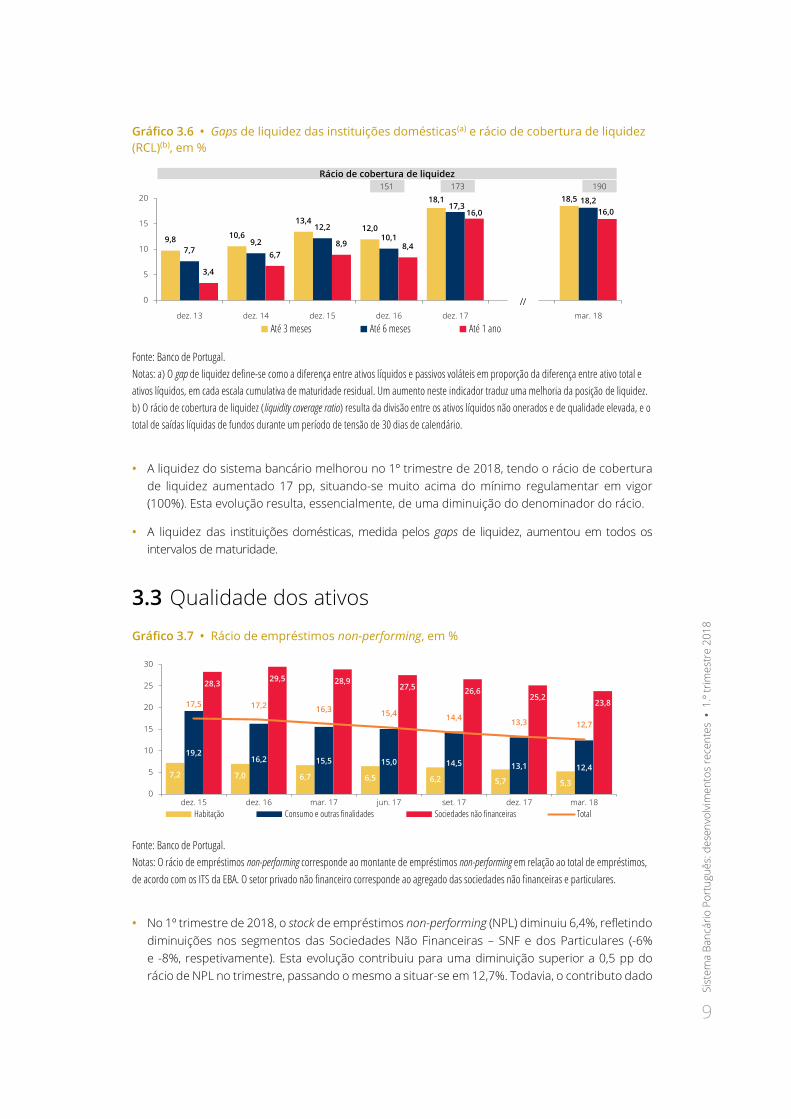

Gráfico 3.6 • Gaps de liquidez das instituições domésticas(a) e rácio de cobertura de liquidez

(RCL)(b), em %

Fonte: Banco de Portugal.

Notas: a) O gap de liquidez define-se como a diferença entre ativos líquidos e passivos voláteis em proporção da diferença entre ativo total e

ativos líquidos, em cada escala cumulativa de maturidade residual. Um aumento neste indicador traduz uma melhoria da posição de liquidez.

b) O rácio de cobertura de liquidez (liquidity coverage ratio) resulta da divisão entre os ativos líquidos não onerados e de qualidade elevada, e o

total de saídas líquidas de fundos durante um período de tensão de 30 dias de calendário.

• A liquidez do sistema bancário melhorou no 1º trimestre de 2018, tendo o rácio de cobertura

de liquidez aumentado 17 pp, situando-se muito acima do mínimo regulamentar em vigor

(100%). Esta evolução resulta, essencialmente, de uma diminuição do denominador do rácio.

• A liquidez das instituições domésticas, medida pelos gaps de liquidez, aumentou em todos os

intervalos de maturidade.

3.3 Qualidade dos ativos

Gráfico 3.7 • Rácio de empréstimos non-performing, em %

Fonte: Banco de Portugal.

Notas: O rácio de empréstimos non-performing corresponde ao montante de empréstimos non-performing em relação ao total de empréstimos,

de acordo com os ITS da EBA. O setor privado não financeiro corresponde ao agregado das sociedades não financeiras e particulares.

• No 1º trimestre de 2018, o stock de empréstimos non-performing (NPL) diminuiu 6,4%, refletindo

diminuições nos segmentos das Sociedades Não Financeiras – SNF e dos Particulares (-6%

e -8%, respetivamente). Esta evolução contribuiu para uma diminuição superior a 0,5 pp do

rácio de NPL no trimestre, passando o mesmo a situar-se em 12,7%. Todavia, o contributo dado

9,810,6

13,412,0

18,1 18,5

7,79,2

12,2

10,1

17,318,2

3,4

6,7

8,9 8,4

16,0 16,0

0

5

10

15

20

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

Até 3 meses Até 6 meses Até 1 ano

190

//

Rácio de cobertura de liquidez

173151

7,2 7,0 6,7 6,5 6,2 5,7 5,3

19,216,2 15,5 15,0 14,5 13,1 12,4

28,329,5 28,9

27,526,6

25,223,817,5 17,2 16,3

15,414,4

13,3 12,7

0

5

10

15

20

25

30

dez. 15 dez. 16 mar. 17 jun. 17 set. 17 dez. 17 mar. 18

Habitação Consumo e outras finalidades Sociedades não financeiras Total

10

Ba

nco

de

Po

rtu

ga

l

pela diminuição dos NPL para a variação do rácio foi parcialmente compensado por uma

diminuição da carteira de empréstimos (efeito denominador).

• Desde o máximo histórico, observado em junho de 2016, o rácio de NPL diminuiu 5,2 pp (SNF:

-6,5 pp; Particulares: -2,6 pp) refletindo uma redução de 31% do stock total de NPL (SNF: -31%;

Particulares: -30%) ou 16 mil milhões de euros (SNF: -10 mM€; Particulares: -4 mM€).

Gráfico 3.8 • Rácio de cobertura dos empréstimos non-performing, em %

Fonte: Banco de Portugal.

Nota: Por rácio de cobertura entende-se a percentagem de empréstimos non-performing que se encontra coberto por imparidades.

• No 1º trimestre de 2018, o rácio de cobertura de NPL por imparidades aumentou 2,8 pp face

ao trimestre anterior, situando-se em 52,2%. Esta evolução deveu-se, principalmente, a um

acréscimo de 2,8 pp do rácio de cobertura do segmento das SNF, o qual se situou em 56,7%.

3.4 Rendibilidade

Gráfico 3.9 • ROE e ROA, em %

Fonte: Banco de Portugal.

Nota: No cálculo da rendibilidade são considerados os resultados antes de impostos.

• A rendibilidade do sistema bancário aumentou consideravelmente face ao período homólogo:

a rendibilidade dos capitais próprios aumentou 7,9 pp e a rendibilidade do ativo cresceu 0,8

pp.

23,521,0 21,8 21,9 23,3 22,8

26,0

57,6

63,2 63,7 63,5 63,5 62,664,8

44,448,9 48,7 49,1 50,4

53,956,7

0

10

20

30

40

50

60

70

dez. 15 dez. 16 mar. 17 jun. 17 set. 17 dez. 17 mar. 18

Habitação Consumo e outras finalidades Sociedades não financeiras Total

3,43,5

11,3

0,3 0,3

1,1

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

-20

-15

-10

-5

0

5

10

15

2013 2014 2015 2016 2017 1T 2017 1T 2018

Rendibilidade dos capitais próprios (ROE) - esc. esquerda Rendibilidade do ativo (ROA) - esc. direita

//

11

Sis

tem

a B

an

cári

o P

ort

ug

uê

s: d

ese

nvo

lvim

en

tos

rece

nte

s •

1

.º t

rim

est

re 2

01

8

• A evolução positiva da rendibilidade no 1º trimestre de 2018, refletiu, principalmente, uma

diminuição muito expressiva do fluxo de imparidades e, em menor grau, um aumento dos

resultados de operações financeiras e dos rendimentos de comissões e serviços.

Gráfico 3.10 • Custos e proveitos, em % do ativo médio

Fonte: Banco de Portugal.

Nota: O resultado de exploração corresponde ao agregado da margem financeira e das comissões (líquidas) deduzido dos custos

operacionais, em percentagem do ativo médio.

• No 1º trimestre de 2018, os contributos dos juros pagos e os dos juros recebidos para o ROA

diminuíram em magnitudes semelhantes levando a uma estabilização do contributo da

margem financeira face ao período homólogo. Por seu turno, o contributo das comissões

líquidas aumentou devido a um crescimento das comissões recebidas superior ao das

comissões pagas.

• A redução dos custos com imparidades contribuiu favoravelmente para o aumento do ROA,

passando o contributo desta componente a situar-se em -0,2% do ativo (-0,6% no 1º trimestre

de 2017). Esta evolução resultou essencialmente da diminuição do fluxo de imparidades para

crédito.

Gráfico 3.11 • Custos operacionais e rácios cost-to-income, em mM€ e em %

Fonte: Banco de Portugal.

• No 1º trimestre de 2018, os custos operacionais diminuíram 4,5% face ao trimestre homólogo.

Embora a redução dos custos operacionais tenha sido transversal a todas as componentes,

esta diminuição foi mais acentuada na componente dos custos com pessoal (que explicam mais

de metade desta variação).

-5

-4

-3

-2

-1

0

1

2

3

2013 2014 2015 2016 2017 1T 2017 1T 2018

Margem financeira Comissões líquidas Resultados de operações financeiras

Outros proveitos de exploração Custos operacionais Imparidades e provisões

Resultado de exploração ROA

//

0

20

40

60

80

0

2

4

6

8

2013 2014 2015 2016 2017 1T 2017 1T 2018

Custos operacionais - esc. esquerda Cost-to-income - esc. direita

//

12

Ba

nco

de

Po

rtu

ga

l

• O rácio cost-to-income cifrou-se em 58% no 1º trimestre de 2018, o que representa uma

redução em 8 pp do rácio face ao período homólogo. Esta evolução refletiu a diminuição dos

custos operacionais e o aumento do produto bancário, tendo este último tido um maior

contributo para a diminuição do rácio. Nos últimos períodos, o rácio cost-to-income tem sido

afetado pelos processos de reestruturação que têm vindo a ser implementados, sobretudo,

pelas principais instituições.

Gráfico 3.12 • Taxas de juro bancárias de novas operações, em % | Valor médio do período

Fonte: Banco de Portugal.

• No 1º trimestre de 2018, as taxas de juro de novos empréstimos a SNF e a Particulares – Habitação

diminuíram face ao trimestre anterior (14 pontos base e 7 pontos base, respetivamente), situando-se

em 2,38% e 1,47%, respetivamente.

• As taxas de juro dos novos depósitos continuaram a reduzir-se em ambos os segmentos: 5

pontos base nos depósitos de SNF e 3 pontos base nos depósitos de Particulares.

3.5 Solvabilidade(a)

Gráfico 3.13 • Rácio entre o capital Tier 1 e o ativo total e rácio de alavancagem, em %

Fonte: Banco de Portugal.

Notas: O rácio entre o capital Tier 1 e o ativo total deve ser visto como uma proxy do rácio de alavancagem permitindo um enquadramento

temporal mais longo. Por sua vez, o rácio de alavancagem é calculado através da divisão entre os fundos próprios e a exposição total do

sistema bancário. A metodologia estabelecida para o cálculo das componentes deste rácio encontra-se definida no artigo 429.º do

Regulamento (UE) nº 575/2013.

0

1

2

3

4

5

6

2013 2014 2015 2016 2017 4T 2017 1T 2018

Empréstimos a Sociedades não financeiras Empréstimos a Particulares - HabitaçãoDepósitos de Sociedades não financeiras Depósitos de Particulares

//

6,8 6,9

7,6

6,9

8,1 8,0

0

1

2

3

4

5

6

7

8

9

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

7,9

//

Rácio de alavancagem7,86,6

13

Sis

tem

a B

an

cári

o P

ort

ug

uê

s: d

ese

nvo

lvim

en

tos

rece

nte

s •

1

.º t

rim

est

re 2

01

8

• No primeiro trimestre de 2018, o rácio de alavancagem aumentou ligeiramente face ao

trimestre anterior (0,1 pp), passando a situar-se em 7,9%, muito acima do mínimo de referência

definido pelo Comité de Supervisão Bancária de Basileia, refletindo uma diminuição da

exposição total1 superior à redução da posição de capital do sistema bancário. Por sua vez, o

rácio entre o capital Tier 1 e o ativo diminuiu ligeiramente, para 8%.

Gráfico 3.14 • Rácios de fundos próprios, em %

Fonte: Banco de Portugal.

• O rácio de fundos próprios totais situou-se em 15,0% em março de 2018, diminuindo 0,1 pp face

ao trimestre anterior. O rácio Common Equity Tier 1 (CET 1) cifrou-se em 13,6%, o que representa

um decréscimo de 0,3 pp face a dezembro de 2017. A evolução destes rácios reflete uma redução

dos fundos próprios, motivada maioritariamente pela eliminação progressiva das disposições

transitórias, apenas parcialmente compensada pela diminuição dos ativos ponderados pelo risco.

(a) A transição para um novo regime prudencial em 2014 determinou quebras de estrutura dos indicadores de solvabilidade, justificadas por diferenças

metodológicas no cálculo das componentes de fundos próprios, afetando a comparabilidade dos rácios relativamente a anos anteriores.

1 De acordo com Regulamento n.º 575/2013 da União Europeia, a medida da exposição total corresponde à soma dos

valores das posições em risco de todos os ativos e elementos extrapatrimoniais não deduzidos aquando da determinação

da medida de fundos próprios a que se refere, neste caso, fundos próprios de nível 1.

12,211,3

12,411,4

13,9 13,6

0

2

4

6

8

10

12

14

16

dez. 13 dez. 14 dez. 15 dez. 16 dez. 17 mar. 18

Rácio Core Tier 1 Rácio CET 1

//

Rácio de fundos próprios totais13,4 12,3 13,3 12,3 15,1 15,0