sgce / 2ª inspetoria geral de controle externo

TRANSCRIPT

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

EMENTA: Análise de resposta aos questionamentos da 8ª Visita Técnica à execução do Contrato nº 64/2014-SMO, firmado entre a Secretaria Municipal de Obras e a empresa MJRE Construtora Ltda para a implantação do corredor BRT de ligação entre a Transolímpica e a Transcarioca.

Sr Inspetor Setorial,

Trata o presente da análise das respostas aos questionamentos pendentes do relatório da 8ª visita técnica, encaminhado à jurisdicionada através do Ofício nº TCM/GPA/SCP/00747/2016. A presente documentação deu entrada nesta IGE após a última análise realizada.

1. DOCUMENTOS APRESENTADOS

DESCRIÇÃO Destino

Respostas aos questionamentos pendentes da 8ª Visita Fls. 360/374

2. ANÁLISE DO RETORNO AO OFÍCIO Nº TCM/GPA/SES/E/032/00362/2017

2.1. QUESTIONAMENTOS GERADOS NA 1ª VISITA TÉCNICA

2.1.1. Item 5.2 – Fls. 15 e 16 do p.p. – Medição em horas

Questão apontada (resumida)

As memórias de cálculo apresentadas pela jurisdicionada para as medições de todos os itens das categorias EQ – “Equipamentos” ou AD – “Administração Local, Mobilização, Desmobilização e Apoio Tecnológico” relativos à mão-de-obra ou equipamentos não se caracterizam como memórias de cálculo de medição e sim por memórias de cálculo de previsão, pois são obtidas por proporcionalidade dos quantitativos presentes no orçamento. Isto se dá pelo fato de não ser indicado para cada item o número de funcionários ou equipamentos efetivamente empregado, e sim, apresentar somente a quantidade total de horas orçada para todo o contrato (QT) dividida pelo número de meses do prazo contratual (PC) e multiplicada pelo período efetivamente transcorrido naquela medição (PM) (QT / PC x PM).

Solicita-se que sejam apresentadas novas memórias de cálculo para as 1ª e 2ª medições destes itens de acordo com o explicitado anteriormente e que, em medições futuras, este novo modelo seja adotado.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Retorno da jurisdicionada

Dado que as quantidades de equipamentos e de mão de obra do contrato, foram devidamente aprovadas durante o processo licitatório, defendemos o equacionamento pela média por considerar que tal critério traduz mais coerência e aproxima-se da realidade. No desenvolvimento da obra, em determinados momentos, teremos quantidades aquém e além da média considerada, dependendo do instante em que for apurado, mas no cômputo geral, considerando a totalidade dos serviços realizados, teremos a convergência de dados, além do que, é praticamente impossível para a fiscalização a conferência diária de tais quantitativos, sem mencionar que tal critério, promove distorções, uma vez que alguns integrantes do corpo técnico e de diretoria da empresa contratada, não figuram nas listas das guias de Gefip e Sefip que poderiam servir de balizamento na obtenção dos dados solicitados, assim como os relativos às Consultorias Especializadas e equipamentos. Tem efeito favorável, resguardando quanto à possível reivindicação de ressarcimento quando da utilização de mão de obra que exceda o previsto em contrato.

Análise do retorno (fls. 45 e 46 do p.p.)

Não atendido. Esta equipe entende que o critério de medição não é adequado. Quanto à impossibilidade alegada, não concordamos, pois as horas dos equipamentos podem ser obtidas pelos horímetros dos mesmos, e as horas dos profissionais podem ser obtidas pelo controle de ponto de cada um deles.

2º Retorno da jurisdicionada (fl. 125 do p.p.)

Entendemos que a apuração em horímetros das máquinas não confere precisão, em função dos vários deslocamentos e remanejamentos dos equipamentos nas frentes de serviço. O mesmo aplica-se à mão-de-obra conforme exposto anteriormente. Reiteramos a utilização do critério anteriormente exposto por considerar que tal critério (média) traduz mais coerência e aproxima-se da realidade.

Análise do 2º Retorno (fl. 192 do p.p.)

Não atendido. Os deslocamentos e remanejamentos dos equipamentos devem estar inclusos na medição de horas de utilização. Não observa-se óbices quanto à medição de mão de obra por meio dos controles de ponto. Todo orçamento é resultado de uma estimativa prévia que, apesar de alcançado por meio de técnicas, pode apresentar desvios com relação ao trabalho concreto. A medição é a quantificação do trabalho concreto e finalizado. Sendo assim, caso a medição seja feita com base no orçamento, confunde-se os conceitos de estimativa e efetividade, com prejuízo à aferição dos custos reais da obra.

3º Retorno da jurisdicionada (fl. 214 do p.p.)

Entendemos que a apuração em horímetros das máquinas não confere precisão, em função dos vários deslocamentos e remanejamentos nas frentes de serviço. O mesmo se aplica à mão-de-obra conforme exposto anteriormente. A utilização do critério sugerido pelos auditores, pode ter efeito contrário, pois criaria um precedente de reivindicação de ressarcimento por parte do contratado quanto às horas de máquinas e mão de obra que porventura tenham sido aplicadas durante a execução dos serviços. Reiteramos a utilização do critério anteriormente exposto por considerar que tal critério (média) traduz mais coerência e aproxima-se da realidade.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

De todo modo, no acompanhamento ao longo da obra, apuramos rotineiramente as

quantidades dos serviços através das memórias de cálculo e dos diários de obra e reafirmamos

a coerência no critério anteriormente exposto.

Análise do 3º Retorno

Não atendido. A resposta atual foi realizada em 01/09/2016, em data anterior ao envio da 2ª análise.

4º Retorno da jurisdicionada (fl.303/304 do p.p.)

A jurisdicionada reenviou a mesma resposta.

Análise do 4º Retorno (fl. 324 do p.p.)

Não atendido. Mantém-se o posicionamento da análise do 2º Retorno.

5º Retorno da jurisdicionada (fl.362 do p.p.)

Mantemos nosso entendimento e reiteramos que a apuração em horímetros das máquinas não confere precisão, em função dos vários deslocamentos e remanejamentos dos equipamentos nas frentes de serviço. O mesmo se aplica à mão-de-obra conforme exposto anteriormente. A utilização do critério sugerido pelos auditores, pode ter efeito contrário, pois criaria um precedente de reivindicação de ressarcimento por parte do contratado quanto às horas de máquinas e mão de obra que porventura tenham sido aplicadas durante a execução dos serviços. Reafirmamos a utilização do critério anteriormente exposto por considerar que tal critério (média) traduz mais coerência e aproxima-se da realidade.

De todo modo, no acompanhamento ao longo da obra, apuramos rotineiramente as quantidades dos serviços através das memórias de cálculo e dos diários de obra e reafirmamos a coerência no critério anteriormente exposto.

Análise do 5º Retorno (atual)

Não atendido. O regime de contratação fixado pelo item 1.01 do Edital de Concorrência nº 60/2013 foi de empreitada por preço unitário. Assim sendo, não há outro procedimento a adotar que não seja o apontado na análise do item.

2.2. QUESTIONAMENTOS GERADOS NA 4ª VISITA

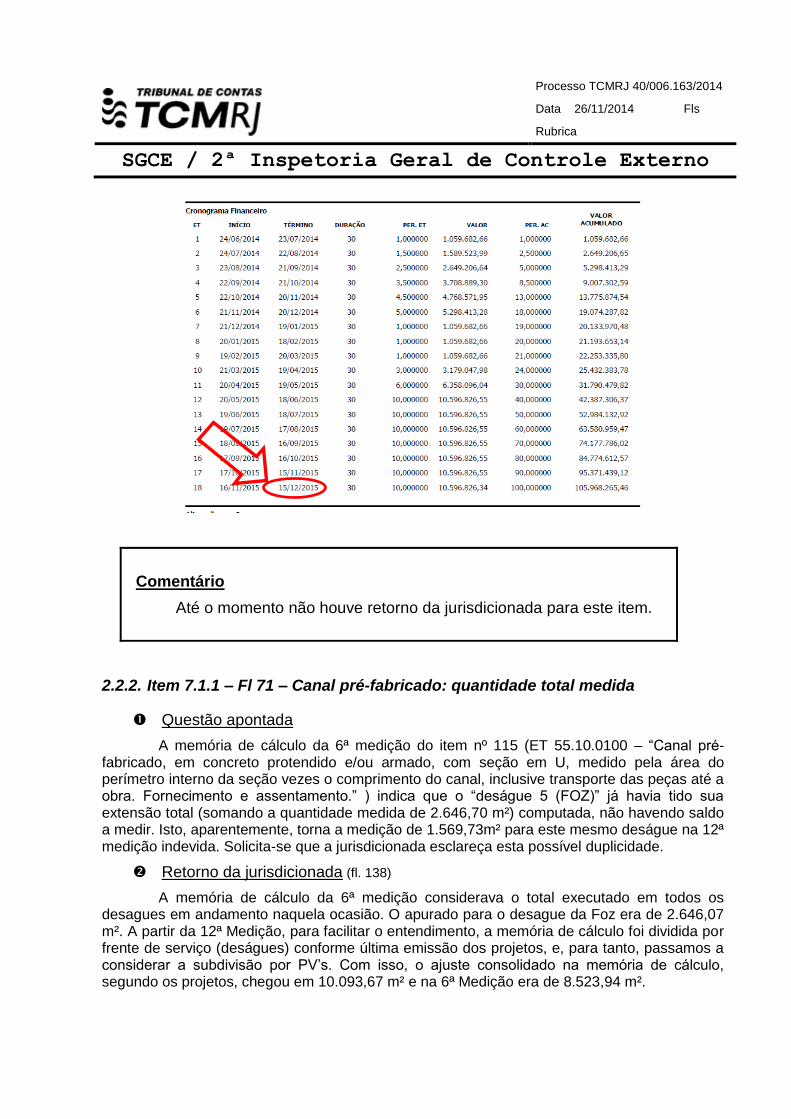

2.2.1. Item 6 – Fl 69 – Inconsistência entre medições e cronograma

Questão apontada

Comparando a previsão do cronograma físico financeiro (Anexo 04) com as etapas da execução orçamentária, constatou-se que as medições encontram-se adiantadas em relação às previsões do cronograma físico-financeiro, conforme o quadro a seguir. Destaca-se, porém, que segundo o próprio cronograma entregue pela jurisdicionada, a data de término prevista para a obra é de 10/03/2016, aproximadamente 3 meses após a data de término prevista no contrato (15/12/2015) e apresentada no Relatório SISCOB (Anexo 03).

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Isto posto, solicita-se que a jurisdicionada esclareça esta inconsistência de a obra aparentemente encontrar-se com seu cronograma físico atrasado e o cronograma financeiro adiantado.

Retorno da jurisdicionada (fl. 137)

Não foi observado tal fato neste contrato.

Análise do retorno (fl. 195/196)

Não atendido. Seguem abaixo extratos dos documentos acima mencionados para que a jurisdicionada verifique com clareza a inconsistência relatada e explique o motivo de sua ocorrência. A tabela da fl. 69 do presente processo mostra que, ao final da 11ª Etapa, os pagamentos acumulados estão adiantados em relação ao orçamento previsto apesar do atraso constatado pelas duas imagens a seguir.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Comentário

Até o momento não houve retorno da jurisdicionada para este item.

2.2.2. Item 7.1.1 – Fl 71 – Canal pré-fabricado: quantidade total medida

Questão apontada

A memória de cálculo da 6ª medição do item nº 115 (ET 55.10.0100 – “Canal pré-fabricado, em concreto protendido e/ou armado, com seção em U, medido pela área do perímetro interno da seção vezes o comprimento do canal, inclusive transporte das peças até a obra. Fornecimento e assentamento.” ) indica que o “deságue 5 (FOZ)” já havia tido sua extensão total (somando a quantidade medida de 2.646,70 m²) computada, não havendo saldo a medir. Isto, aparentemente, torna a medição de 1.569,73m² para este mesmo deságue na 12ª medição indevida. Solicita-se que a jurisdicionada esclareça esta possível duplicidade.

Retorno da jurisdicionada (fl. 138)

A memória de cálculo da 6ª medição considerava o total executado em todos os desagues em andamento naquela ocasião. O apurado para o desague da Foz era de 2.646,07 m². A partir da 12ª Medição, para facilitar o entendimento, a memória de cálculo foi dividida por frente de serviço (deságues) conforme última emissão dos projetos, e, para tanto, passamos a considerar a subdivisão por PV’s. Com isso, o ajuste consolidado na memória de cálculo, segundo os projetos, chegou em 10.093,67 m² e na 6ª Medição era de 8.523,94 m².

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Análise do retorno (fls. 197/199)

Não atendido. Apesar da memória de cálculo da 6ª medição apresentar o total executado em todos os deságues em andamento, foram indicadas as quantidades parciais para cada frente de serviço. A seguir, encontram-se extratos das memórias de cálculo das 6ª e 12ª medições, de modo a ilustrar o questionamento inicial com maior clareza.

Memória de cálculo da 6ª medição:

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Memória de Cálculo da 12ª medição:

Retorno da jurisdicionada (fl. 305)

Reiteramos como correta a resposta formulada na 4ª visita, pois consolidamos conforme projeto executivo, seguindo a nomenclatura por divisão em deságues, e também referenciado por pranchas. Na memória de cálculo das medições subsequentes, são apresentados os valores atualizados, com todo o trecho projetado executado e suas interligações.

Análise do retorno (fl. 326/326v)

Não atendido. A jurisdicionada não esclareceu a aparente duplicidade de medição, apenas reiterou que o quantitativo medido está em acordo com o executado. De modo a melhor explicitar a situação apontada, destaca-se que em ambas as memórias de cálculo (tanto na 6ª quanto na 12ª medição), os trechos entre PV’s e as pranchas indicadas são as mesmas, caracterizando assim a duplicidade mencionada. Solicita-se, então, que a quantidade total medida referente a estes trechos entre PV’s e

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

pranchas seja estornada/ressarcida de uma das medições citadas para que esta impropriedade seja sanada.

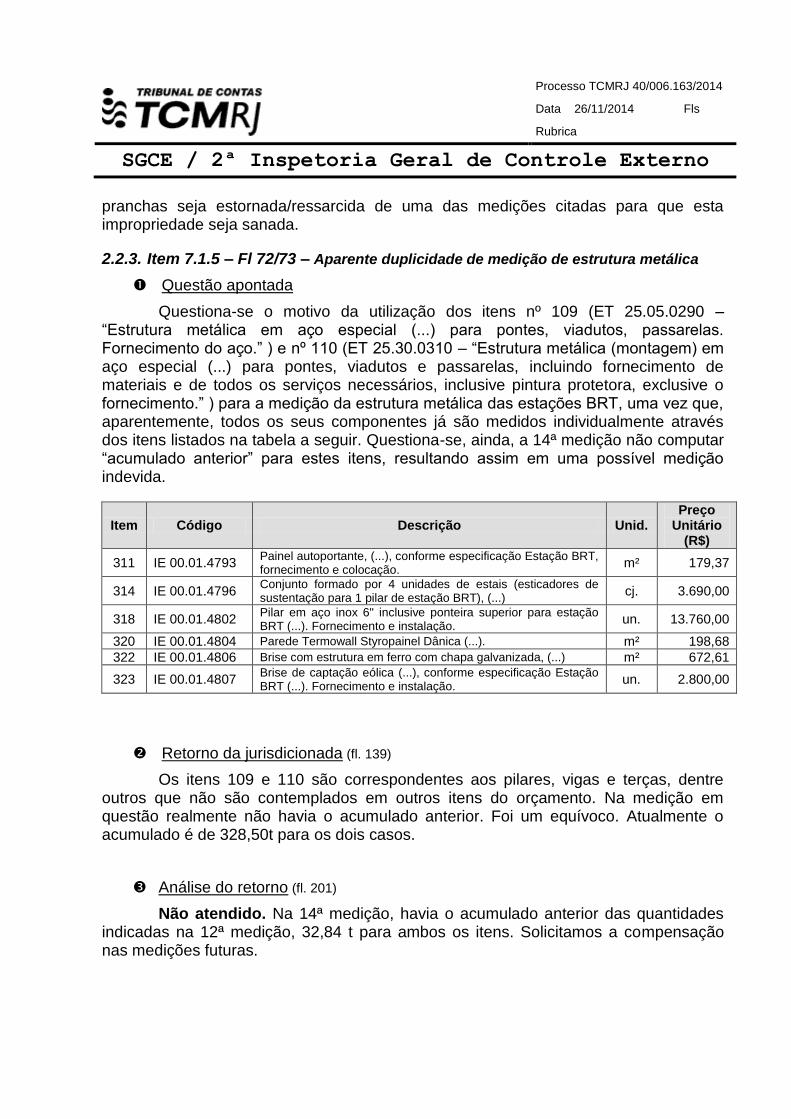

2.2.3. Item 7.1.5 – Fl 72/73 – Aparente duplicidade de medição de estrutura metálica

Questão apontada

Questiona-se o motivo da utilização dos itens nº 109 (ET 25.05.0290 – “Estrutura metálica em aço especial (...) para pontes, viadutos, passarelas. Fornecimento do aço.” ) e nº 110 (ET 25.30.0310 – “Estrutura metálica (montagem) em aço especial (...) para pontes, viadutos e passarelas, incluindo fornecimento de materiais e de todos os serviços necessários, inclusive pintura protetora, exclusive o fornecimento.” ) para a medição da estrutura metálica das estações BRT, uma vez que, aparentemente, todos os seus componentes já são medidos individualmente através dos itens listados na tabela a seguir. Questiona-se, ainda, a 14ª medição não computar “acumulado anterior” para estes itens, resultando assim em uma possível medição indevida.

Item Código Descrição Unid. Preço

Unitário (R$)

311 IE 00.01.4793 Painel autoportante, (...), conforme especificação Estação BRT, fornecimento e colocação.

m² 179,37

314 IE 00.01.4796 Conjunto formado por 4 unidades de estais (esticadores de sustentação para 1 pilar de estação BRT), (...)

cj. 3.690,00

318 IE 00.01.4802 Pilar em aço inox 6" inclusive ponteira superior para estação BRT (...). Fornecimento e instalação.

un. 13.760,00

320 IE 00.01.4804 Parede Termowall Styropainel Dânica (...). m² 198,68

322 IE 00.01.4806 Brise com estrutura em ferro com chapa galvanizada, (...) m² 672,61

323 IE 00.01.4807 Brise de captação eólica (...), conforme especificação Estação BRT (...). Fornecimento e instalação.

un. 2.800,00

Retorno da jurisdicionada (fl. 139)

Os itens 109 e 110 são correspondentes aos pilares, vigas e terças, dentre outros que não são contemplados em outros itens do orçamento. Na medição em questão realmente não havia o acumulado anterior. Foi um equívoco. Atualmente o acumulado é de 328,50t para os dois casos.

Análise do retorno (fl. 201)

Não atendido. Na 14ª medição, havia o acumulado anterior das quantidades indicadas na 12ª medição, 32,84 t para ambos os itens. Solicitamos a compensação nas medições futuras.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Retorno da jurisdicionada (fl. 305)

“Dado à simultaneidade de execução das estações, tivemos medições baseadas em percentuais e, por um equívoco, lançamentos dissonantes no acumulado. Este, teve seu ajuste finalizado na 30ª medição, totalizando todos os itens executados conforme projeto executivo.”

Análise do retorno (fl. 327)

Não atendido. A jurisdicionada não executou a compensação solicitada. A falta de indicação de acumulado anterior na 14ª medição, resultou em medição a maior que a quantidade efetivamente executada dos serviços em questão, caracterizando antecipação de pagamento (medição/pagamento de serviços não realizados). É importante ressaltar que tal prática representa indício de irregularidade, configura ato antieconômico e pode ter favorecido a empresa contratada ocasionando prejuízo ao erário. Solicita-se ainda que, para justificar a quantidade total medida, a jurisdicionada encaminhe tabela resumo (para cada item deste questionamento) especificando as estações, seus tipos, as quantidades computadas para o referido item, bem como os projetos que ilustrem estas quantidades.

2.2.4. Item 7.1.6 – Fl 73 – Materiais utilizados na execução de estaca raiz

Questão apontada

Com relação ao item nº 80 (FD 05.65.0200 – “Estaca raiz com diâmetro de 12", perfurada em solo, incluindo a perfuração, o fornecimento de todos os materiais e a injeção.” ), destaca-se que, conforme a sua própria descrição especifica, bem como conforme recomendação feita pela 7ª IGE desta Corte de Contas, os materiais necessários para a execução do serviço já se encontram incluídos no preço unitário do item, não cabendo assim a medição destes separadamente. Sendo assim, solicita-se que as quantidades indicadas para a 13ª medição dos itens relacionados na tabela a seguir sejam estornadas ou compensadas em medição futura de modo a sanar esta duplicidade.

Item Código Descrição Unid. Quant. da

13ª medição

89 ET 10.05.0100 Aço CA-50 para armadura de concreto, (...), diâmetro de 6,3mm. Fornecimento (...).

kg 172,80

94 ET 10.05.0115 Aço CA-50 para armadura de concreto, (...), diâmetro de 20mm. Fornecimento (...).

kg 2.592,00

98 ET 10.10.0056 Corte, dobragem, montagem e colocação de ferragens nas formas, aço CA-50, em barra redonda, com diâmetro igual a 6,3mm.

kg 172,80

100 ET 10.10.0062 Corte, dobragem, montagem e colocação de ferragens nas formas, aço CA-50, em barra redonda, com diâmetro acima de 12,5mm.

kg 2.592,00

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Retorno da jurisdicionada (fl. 139)

Entendemos que o item 80 remunera somente os materiais de execução e, não, os materiais da estaca propriamente dita.

Análise do retorno (fl. 202)

Não atendido. A descrição do item é clara ao especificar que os materiais necessários para a execução da estaca estão inclusos no custo do item (“Estaca raiz com diâmetro de 12", perfurada em solo, incluindo a perfuração, o fornecimento de todos os materiais e a injeção”). Transcrevemos a seguir o trecho da instrução da 7ª IGE desta Corte de Contas que, ainda quando à época do edital de concorrência referente a este contrato, já recomendava a jurisdicionada que atentasse para evitar a duplicidade de medição dos serviços referentes aos materiais necessários para a construção das fundações.

“(...) a SMO procedeu a substituição dos itens IE 014792 e IE 015077, pelo item SCO FD 05.65.0200, que se refere a estacas com 310mm de diâmetro, conforme previsto pelo Projeto Básico. Ao analisar a memória de cálculo, foi verificado que os materiais necessários para construção das fundações (concreto e aço) haviam sido previstos em itens à parte, uma vez que os itens especiais 014792 e 015077 não os previam em suas composições. Ocorre, que o item SCO utilizado já prevê em sua composição esses materiais e os quantitativos referentes às estacas não foram suprimidos dos itens avulsos de aço e concreto. (...) Deste modo, recomenda-se à Jurisdicionada que, durante a execução do contrato, atente ao que foi mencionado para evitar a referida duplicidade na medição dos serviços.”

Sendo assim, o questionamento continua pendente e no aguardo da compensação das quantidades medidas indevidamente nos itens nº 89, 94, 98 e 100 citados anteriormente.

Retorno da jurisdicionada (fl. 305)

“O item SCO faz menção aos materiais necessários à execução e injeção, não sendo explicitados o fornecimento de aço e seu respectivo corte e dobra (composição em anexo), pois estes nem poderiam figurar na composição, uma vez que são determinados pelo calculista conforme a carga de projeto e seu respectivo comprimento. Entendemos como correto o pagamento dos itens em tela.”

Análise do retorno (fl. 327v)

Não atendido. O entendimento desta Equipe é o de que todos os materiais e serviços necessários para a execução da estaca raiz (incluindo concreto e aço) já encontram-se incluídos na composição do item FD 05.65.0200. No entanto, o entendimento da jurisdicionada é de que o fornecimento de aço e seu respectivo corte e dobra não se encontram incluídos. Uma vez que a composição do item apresentada pelo SCO não é detalhada o suficiente para esclarecer esta divergência (composição apresentada a seguir), solicita-se que o presente questionamento seja encaminhado à Câmara Técnica do Catálogo SCO-Rio para esta elabore um parecer final sobre esta divergência de interpretações.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

2.2.5. Item 7.1.9 – Fl 74 – Medição aparentemente indevida

Questão apontada

Com relação aos itens nº 314 (IE 00.01.4796 – “Conjunto formado por 4 unidades de estais (esticadores de sustentação para 1 pilar de estação BRT), fabricados em tubo inox 304 polido 2", (...)” ), nº 318 (IE 00.01.4802 – “Pilar em aço inox 6" inclusive ponteira superior para estação BRT fabricada em tubo de aço inox 304 polido com 6", (...). Fornecimento e instalação.” ), nº 319 (IE 00.01.4803 – “Telha superior calandrada LR-25 R=23m em aço 0,50mm, com isolamento em lã de rocha. Fornecimento e instalação.” ) e nº 322 (IE 00.01.4806 – “Brise com estrutura em ferro com chapa galvanizada, (...)” ), questiona-se o fato de a 14ª medição não computar “acumulado anterior” para estes itens, resultando assim em uma possível medição indevida.

Retorno da jurisdicionada (fl. 139)

Na medição em questão realmente não havia o acumulado anterior. Foi um equívoco. Atualmente os acumulados são de 135,20 cj para os itens 314 e 118; 5.981,91 m² para o item 319 e 1.183,80 m² para o item 322.

Análise do retorno (fl. 204)

Não atendido. Os 4 itens citados tiveram quantidades medidas nas 12ª e 13ª medições, conforme tabela a seguir, realmente constando acumulados anteriores que deveriam ter sido considerados quando da elaboração da 14ª medição. Sendo assim, o questionamento continua pendente, aguardando a compensação destas quantidades, de modo a não configurar medição indevida.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Item Código Descrição Un. Preço

Unitário (R$)

Quant. Medidas Quant. Total Acumulada

anterior à 14ª medição

12ª Med.

13ª Med.

314 IE 00.01.4796 Conjunto formado por 4 unidades de estais (...)

cj. 3.690,00 19,00 28,00 47,00

318 IE 00.01.4802 Pilar em aço inox 6" (...). Fornecimento e instalação.

un. 13.760,00 19,00 28,00 47,00

319 IE 00.01.4803 Telha superior calandrada (...). Fornecimento e instalação. m² 218,65 589,15 788,57 1.377,72

322 IE 00.01.4806 Brise com estrutura em ferro com chapa galvanizada, (...)

m² 672,61 13,50 245,56 259,06

Retorno da jurisdicionada (fl. 306)

“Dado à simultaneidade de execução das estações, tivemos medições baseadas em percentuais e, por um equívoco, lançamentos dissonantes no acumulado. Este, teve seu ajuste finalizado na 30ª medição, totalizando todos os itens executados conforme projeto executivo.”

Análise do retorno (fl. 328v)

Não atendido. A jurisdicionada não executou a compensação solicitada. A falta de indicação de acumulado anterior na 14ª medição, resultou em medição a maior que a quantidade efetivamente executada dos serviços em questão, caracterizando antecipação de pagamento (medição/pagamento de serviços não realizados). É importante ressaltar que tal prática representa indício de irregularidade, configura ato antieconômico e pode ter favorecido a empresa contratada ocasionando prejuízo ao erário. Solicita-se ainda que, para justificar a quantidade total medida, a jurisdicionada encaminhe tabela resumo (para cada item deste questionamento) especificando as estações, seus tipos, as quantidades computadas para o referido item, bem como os projetos que ilustrem estas quantidades.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

2.3. QUESTIONAMENTOS GERADOS NA 5ª VISITA TÉCNICA

2.3.2. Item 7.2.1 – DR 55.05.0500 – Enrocamento com pedra-de-mão jogada

Questão apontada (fl. 95 do p.p)

O referido item prevê a colocação de pedras-de-mão em cavas de drenagem jogadas manualmente, sem auxílio de qualquer equipamento. Entendemos que este item não pode ser utilizado na medição de rachão lançado por equipamentos em cavas abertas.

Solicitamos que a jurisdicionada se manifeste a respeito da aparente incompatibilidade entre o serviço realizado e a medição correspondente.

Retorno da jurisdicionada (fls. 149/150)

O item que foi remunerado não contempla as horas de equipamentos essenciais para execução dos serviços, são eles: Rolo liso tipo Tandem e Retroescavadeira, além da necessidade do colaborador (servente). Desta forma entendemos que é justo remunerar por este item porque se contabilizamos todos os custos envolvidos, o referente aos equipamentos ultrapassa o custo das duas horas de serventes atualmente remunerados no item de pedra de mão jogada.

Análise do retorno (fl. 206)

Não atendido. A Jurisdicionada deve medir o serviço da forma como está sendo executado, e não através de aproximações sem quaisquer considerações que relativizem suas particularidades.

Não obstante, não basta apenas substituir o custo dos serventes pelas horas de máquina. A produtividade de um rolo compactador e uma retroescavadeira é superior que a de um servente, diluindo-se de maneira mais ampla nos volumes executados. Portanto os custos de um processo manual não podem ser superiores aos de um processo mecanizado. Solicitamos que a Jurisdicionada apresente a composição do serviço em questão levando em conta os aspectos comentados.

Retorno da jurisdicionada (reenviado às fls. 215/216)

O item que foi remunerado não contempla as horas de equipamentos essenciais para execução dos serviços. São eles: rolo liso tipo tandem e retroescavadeira, além da necessidade do colaborador (servente). Desta forma entendemos que é justo remunerar por este item porque se for contabilizar todos os custos envolvidos, o custo dos equipamentos ultrapassa o custo das duas horas de serventes atualmente remunerados no item de pedra de mão jogada.

Análise do retorno (fl. 260)

Não atendido. A resposta atual foi realizada em 01/09/2016, em data anterior ao envio da 1ª análise.

Retorno da jurisdicionada (fl. 306)

Entendemos que o serviço foi remunerado de fora correta, pois o item não contempla as horas de equipamentos essenciais para a execução dos serviços, são eles: Rolo liso tipo Tandem e Retroescavadeira, além na necessidade do colaborador (servente). Desta forma entendemos que é justo remunerar por este item porque se for contabilizar todos os custos envolvidos, o custo dos equipamentos ultrapassa o custo das duas horas de serventes

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

atualmente remunerados no item pedra de mão jogada, sem mencionar a enorme perda de produtividade, na movimentação dos insumos manualmente.

Análise do retorno (fl. 329v)

Não atendido. A Jurisdicionada não trouxe nenhum novo argumento à manifestação solicitada. Reiteramos que a medição do serviço de execução mecanizada de camada de bloqueio com rachão não pode ser medida através do item de enrocamento de pedra-de-mão jogada, uma vez que esse item remunera serviços idealizados de forma exclusivamente manual, sem qualquer apoio de equipamentos, enquanto o serviço realizado contou com o concurso de uma retro-escavadeira. Dessa forma, não há como se comparar a produtividade de 2 serventes (1 m3 de pedras por hora cada), frente à de uma retro-escavadeira que em apenas uma movimentação de concha carrega de uma vez 0,76 m3. A alegação que a SMO faz de que a remuneração das horas de equipamento seria mais cara que a de serventes não se sustenta pela diferença de produtividade entre as formas manual e mecanizada de realizar a tarefa, sendo a primeira sempre mais cara que a segunda. Adicionalmente, a Jurisdicionada não apresentou qualquer estudo que ampare sua alegação.

Solicita-se que a SMO contabilize a quantidade total medida através do serviço em questão, estimando as horas de máquina utilizadas para sua execução e compensando os valores de horas de serventes constantes do item DR 55.05.0500.

Retorno da jurisdicionada (fl. 363)

A jurisdicionada repetiu a resposta apresentada na fl. 337/337v.

Análise do retorno (atual)

Não atendido. Mantida a manifestação da fl. 329v.

2.3.3. Item 7.2.2) – BP20150059 – Sarjeta e meio-fio conjugados

Questão apontada (fl. 95 do p.p)

Ao conferir a medição do item, observou-se que o quantitativo total previsto para o serviço é de 8.333,90m, porém, como a via total possui aproximadamente 2.800m, espera-se a medição máxima de aproximadamente 5.600m considerando que haja, de fato, a instalação de meio-fio e sarjeta ao longo de toda a obra e dos dois lados.

Solicitamos que a jurisdicionada se manifeste a respeito do quantitativo aparentemente superestimado do item BP20.15.0059.

Retorno da jurisdicionada

Temos hoje o quantitativo atual, demonstrado em memória de medição por estaqueamento, o quantitativo de 6.545,80 m.

Análise do retorno (fl. 207)

Não atendido. A jurisdicionada não explicou o motivo da medição ter ultrapassado o limite teórico de 5.600m. Solicita-se a explicação com base em croquis que demonstrem os locais de execução dos meios-fios.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Retorno da jurisdicionada

Temos hoje o quantitativo atual, demonstrado em memória de medição por estaqueamento, o quantitativo de 6.545,80 m.

Análise do retorno (fl. 261)

Não atendido. No ato desta análise verificou-se que até a 30ª medição (última disponível) constava quantitativo acumulado do item de 7.297,80m. Mantém-se a solicitação de esclarecimento, tendo em vista a via possuir aproximadamente 2.800m.

Retorno da jurisdicionada (fl. 306)

Temos hoje o quantitativo atual, demonstrado em memória de medição por estaqueamento, o quantitativo de 6.545,80 m.

Análise do retorno (fl. 330)

Não atendido. Conforme informado anteriormente, como a via possui em torno de 2.800m, aguardava-se a medição de 2.800m x 2 = 5.600m para o item. Porém, de acordo com a 30ª e última medição, foi medido o acumulado de 7.297,80m. Solicita-se esclarecer a diferença de 1.697,80m.

Retorno da jurisdicionada (fl. 363)

Temos hoje o quantitativo atual, demonstrado em memória de medição por estaqueamento, o quantitativo de 7.297,80 m.

OBS.: esclarecemos que foi respondido na correspondência relativa à 7ª Visita Técnica, conforme projeto executivo geométrico, por estaqueamento e por croquis, que seguem novamente em anexo.

Análise do retorno (atual)

Atendido parcialmente, novas solicitações. Foi encaminhada planta, sem escala, com visibilidade prejudicada, intitulada por “Croqui – Meio-fio.pdf”. Não foi possível identificar o quantitativo e o local de execução do serviço. Verifica-se, porém, através da planta encaminhada, que o meio-fio não foi executado ao longo e adjacente à via conforme aguardava-se.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Solicita-se portanto que a jurisdicionada reencaminhe planta com a devida escala e confirme se, realmente, o meio-fio executado não seguiu o traçado da via e, caso essa informação se confirme, explique por que este foi construído na área indicada.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

2.3.4. Item 7.2.3) – MT15050300 – Reaterro com pó de pedra

Questão apontada (resumida)

A memória de cálculo do item mostra que o reaterro foi realizado em tubulações de drenagem que estão orçadas entre os itens 40 e 50, variando em diâmetros de 40cm a 2,00m.

Porém, entende-se que a composição dos itens vinculados a execução dos tubos de concreto simples para drenagem incluem mão de obra necessária para a recobertura das tubulações, conforme a própria descrição dos itens denuncia, gerando assim duplicidade de medição.

Solicitamos que a jurisdicionada se pronuncie quanto a aparente duplicidade de medição ora relatada.

1º Retorno da jurisdicionada (fl. 172)

A jurisdicionada concorda com a análise dos auditores quanto à superposição dos serviços na recobertura de tubulações até a geratriz superior dos mesmos, apenas destacando que o item correto é SC 15.05.0400 Pó de pedra, inclusive transporte até 20Km. Fornecimento.

O serviço de reaterro MT 15.05.0300, só será medido a partir da geratriz superior.

O ajuste será efetuado e demonstrado nas próximas medições.

Análise do retorno (fl. 207)

Não atendido. Aguarda-se, assim que disponível, a memória de cálculo que demonstre a compensação aguardada, descontando-se o volume de pó de pedra que havia sido medido no reaterro dos tubos de concreto desde suas bases até suas geratrizes superiores.

2º Retorno da jurisdicionada (fl. 216)

A jurisdicionada concorda com a análise dos auditores quanto à superposição dos serviços na recobertura de tubulações até a geratriz superior dos mesmos, apenas destacando que o item correto é SC 15.05.0400 Pó de pedra, inclusive transporte até 20Km. Fornecimento.

O serviço de reaterro MT 15.05.0300, só será medido a partir da geratriz superior.

O ajuste foi promovido e demonstrado em medições subsequentes.

Análise do retorno (fl. 262)

Não atendido. Aguarda-se, assim que disponível, a memória de cálculo que demonstre a compensação aguardada, descontando-se o volume de pó de pedra que havia sido medido no reaterro dos tubos de concreto desde suas bases até suas geratrizes superiores.

2º Retorno da jurisdicionada (fl. 307)

A jurisdicionada concorda com a análise dos auditores quanto à superposição dos serviços na recobertura de tubulações até a geratriz superior dos mesmos, apenas destacando que o item correto é SC 15.05.0400 Pó de pedra, inclusive transporte até 20Km. Fornecimento.

O serviço de reaterro MT 15.05.0300, só será medido a partir da geratriz superior.

O ajuste foi promovido e demonstrado em medições subsequentes.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Análise do retorno (fl. 330v)

Não atendido. Conforme análise anterior, solicita-se documentação acompanhada da devida comprovação em destaque para os ajustes promovidos.

3º Retorno da jurisdicionada (fl. 363)

O ajuste foi promovido e demonstrado nos documentos anexados à resposta relativa à 7ª visita.

Obs.: esclarecemos que seguem novamente em mídia anexada (abas drenagem).

Análise do retorno (atual)

Atendido. Compensação efetuada.

2.4. QUESTIONAMENTOS GERADOS NA 6ª VISITA TÉCNICA

2.4.1. Item 7.2.1 – EQ15050500 - retro-escavadeira/carregadeira, com operador (Custo produtivo) e EQ15050503 - retro-escavadeira/carregadeira, com operador (Custo improdutivo – motor funcionando)

Questão apontada (fls. 113/114 do p.p)

Estão sendo medidas 1.644,44 horas, entre produtivas e improdutivas com motor funcionando, de retro-escavadeira/carregadeira por mês. Este quantitativo equivale a cerca de 8 equipamentos trabalhando por cerca de 200 horas ao mês. Cabe salientar que grande parte do trabalho realizado por esses equipamentos já é remunerada dentro dos itens de serviço associados à obra propriamente dita, configurando que esse quantitativo de horas de equipamentos apenas pode ser computado na realização de atividades não medidas em planilha, ou seja, avulsas. O Livro Diário de Obras informa a existência de um total de 4 retro-escavadeiras e 1 escavadeira na obra, envolvidas em todos os serviços, principalmente naqueles já remunerados pelos respectivos itens.

Solicitamos que a jurisdicionada se manifeste a respeito do apontado, justificando o motivo pelo qual mediu as mencionadas horas avulsas do equipamento em questão.

1º Retorno da jurisdicionada (fl. 216)

A obra de implantação do BRT Ligação Transolímpica ao Transbrasil, não se restringiu à implantação da pista de rolamento em concreto ao longo dos fundos dos quarteis na Vila Militar. Realizamos, concomitantemente, a implantação das estações de BRT ao longo da Transolímpica que também se encontrava em construção. Para cada estação, foi necessário o deslocamento de maquinas, equipamentos, insumos e pessoal para a realização das mesmas, muitas vezes com grande dificuldade de acesso, pelo fato da nova via supra citada estar em cota mais elevada e inserida em localidades desprovidas de acesso viável, como foi o caso da Colônia Juliano Moreira. Em nossos diários de obra relativos as medições em tela, tínhamos equipamentos em quantidade condizente com o apontado, ressaltando que, por

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

diversas vezes, a quantidade de equipamentos excedeu ao previsto, dada a necessidade de implantação simultânea, quando das liberações das frentes de obra para trabalho pelo Consorcio Construtor da Transolímpica. Pode ter ocorrido a não consolidação no apontamento de equipamentos em trabalho concomitante, dada a simultaneidade das frentes de obra distribuídas ao longo da nova via em construção (Transolímpica).

Análise do retorno (fl. 263)

Não atendido. Considerando que o Diário de Obras registra os totais de 1 escavadeira e 4 retroescavadeiras, solicita-se o registro realizado dos serviços executados que embasou a medição dos montantes excedentes.

2º Retorno da jurisdicionada (fl. 307)

Mesma alegação apresentada no 1º Retorno.

Análise do 2º Retorno (fl. 331)

Não atendido. A Jurisdicionada não apresentou nenhum novo argumento à sua alegação. Considerando que o Diário de Obras registra os totais de 1 escavadeira e 4 retroescavadeiras, solicita-se o registro realizado dos serviços executados que embasou a medição dos montantes excedentes.

3º Retorno da jurisdicionada (fl. 363/364)

A obra de implantação do BRT Ligação Transolímpica ao Transbrasil, não se restringiu à implantação da pista de rolamento em concreto ao longo dos fundos dos quarteis na Vila Militar. Realizamos, concomitantemente, a implantação das estações de BRT ao longo da Transolímpica que também se encontrava em construção. Para cada estação, foi necessário o deslocamento de maquinas, equipamentos, insumos e pessoal para a realização das mesmas, muitas vezes com grande dificuldade de acesso, pelo fato da nova via supra citada estar em cota mais elevada e inserida em localidades desprovidas de acesso viável, como foi o caso da Colônia Juliano Moreira. Em nossos diários de obra relativos as medições em tela, tínhamos equipamentos em quantidade condizente com o apontado, ressaltando que, por diversas vezes, a quantidade de equipamentos excedeu ao previsto, dada a necessidade de implantação simultânea, quando das liberações das frentes de obra para trabalho pelo Consorcio Construtor da Transolímpica. Pode ter ocorrido a não consolidação no apontamento de equipamentos em trabalho concomitante, dada a simultaneidade das frentes de obra distribuídas ao longo da nova via em construção (Transolímpica).

Conforme exposto acima, em determinadas situações, tivemos que criar acessos aos locais de trabalho, a exemplo das passarelas das estações Boiuna, Ipadu e Sampaio Correa, serviços estes desprovidos de projetos ou levantamento topográfico.

Análise do 3º Retorno (atual)

Não atendido. A resposta encaminhada é semelhante a apresentada anteriormente. Considerando que o diário de obras registra os totais de 1 escavadeira e 4 retroescavadeiras, solicita-se o registro realizado dos serviços executados que embasou a medição dos montantes excedentes.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

2.4.2. Item 7.2.2 – EQ05050200 – Caminhão basculante (Custo produtivo) e

EQ05050203 – Caminhão basculante (Custo improdutivo – motor funcionando)

Questão apontada (fl. 114 do p.p)

Estão sendo medidas 1.644,44 horas, entre produtivas e improdutivas com motor funcionando, de caminhão basculante por mês. Este quantitativo equivale a cerca de 8 caminhões trabalhando por cerca de 200 horas ao mês. Cabe salientar que grande parte do trabalho realizado por esses equipamentos já é remunerada dentro dos itens de serviço associados à obra propriamente dita, configurando que esse quantitativo de horas de equipamentos apenas pode ser computado na realização de atividades não medidas em planilha, ou seja, avulsas. O Livro Diário de Obras informa a existência de um total de 4 caminhões basculantes na obra, envolvidos em todos os serviços, principalmente naqueles já remunerados pelos respectivos itens.

Solicitamos que a jurisdicionada se manifeste a respeito do apontado, justificando o motivo pelo qual mediu as mencionadas horas avulsas do equipamento em questão.

1º Retorno da jurisdicionada (fl. 217)

Mesma resposta dada ao Item 7.2.1, destacando que, no tocante aos caminhões, ainda temos o transporte de material com distancias significativas, devido ao acesso às áreas de construção das estações por ruas e avenidas dos bairros adjacentes, em baixa velocidade, sem mencionar que o acréscimo na distância de bota fora excedeu ao previsto em planilha mas não foi medido.

Análise do retorno (fl. 263)

Não atendido. Solicita-se que a jurisdicionada encaminhe o controle que atestou a medição do excedente aos 4 caminhões constantes do diário de obras.

2º Retorno da jurisdicionada (fl. 308)

Mesma alegação apresentada no 1º Retorno.

Análise do 2º Retorno (fl. 331v)

Não atendido. A Jurisdicionada não apresentou nenhum novo argumento à sua alegação. Solicita-se que a jurisdicionada encaminhe o controle que atestou a medição do excedente aos 4 caminhões constantes do diário de obras.

3º Retorno da jurisdicionada (fl. 364)

Mesma resposta dada ao Item 7.2.1, destacando que, no tocante aos caminhões, ainda temos o transporte de material com distancias significativas, devido ao acesso às áreas de construção das estações por ruas e avenidas dos bairros adjacentes, em baixa velocidade, sem mencionar que o acréscimo na distância de bota fora excedeu ao previsto em planilha mas não foi medido.

Conforme exposto acima, em determinadas situações, tivemos que criar acessos aos locais de trabalho, a exemplo das passarelas das estações Boiuna, Ipadu e Sampaio Correa,

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

serviços estes desprovidos de projetos ou levantamento topográfico. Os caminhões realizaram movimentação dentro do perímetro do canteiro de serviço para implantação dos acessos.

Análise do 3º Retorno (atual)

Não Atendido. A resposta encaminhada é semelhante a apresentada anteriormente. Solicita-se que a jurisdicionada encaminhe o controle que atestou a medição do excedente aos 4 caminhões constantes do diário de obras.

2.4.3. Item 7.2.3 – Projetos

Questão apontada (fl. 114 do p.p)

Os projetos executivos referentes à obra já estão sendo remunerados pelos itens específicos SE25050050, SE25100150, SE25900200, SE25900300, SE25900350, SE25100550 e SE25700550, incluindo toda mão-de-obra e equipamentos necessários à sua consecução. No entanto, estão sendo medidas horas referentes à: consultor de serviços técnicos especializados (CE05100110), coordenador de serviços técnicos especializados (CE05100116,) desenhista cadista sênior (CE05100122), engenheiro júnior (CE05100152), engenheiro pleno (CE05100158) e engenheiro sênior (CE05100164), a título de consultoria o que s.m.j. já está no custo de realização dos projetos.

Solicitamos que a jurisdicionada se manifeste a respeito do apontado, justificando o motivo pelo qual mediu as mencionadas horas avulsas dos profissionais em questão.

Retorno da jurisdicionada

Os itens relativos às Consultorias Especializadas, são complementares à elaboração dos projetos executivos, e prestam auxílio consultivo e assistência técnica à diversos outros serviços necessários durante a execução e implantação do projeto como um todo. Temos, como exemplo, os projetos de Terraplenagem e Pavimentação, que não foram listados na categoria SE. Os itens categoria "CE", assim como todos os demais da planilha orçamentaria, foram analisados e aprovados pelo TCMRJ para a materialização das obras de implantação do BRT Ligação Transolímpica ao Transbrasil.

Análise do retorno (fl. 263/264)

Não atendido. A análise do edital, realizada pela 7ª IGE, que constitui controle prévio, não afasta a jurisdicionada do controle concomitante, executado por esta Inspetoria. Ao acessar a composição dos itens de categoria SE, verificou-se o cômputo de cadistas e engenheiros. A resposta da jurisdicionada é hipossuficiente para contrapor a tese de possível duplicidade na medição.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

2º Retorno da jurisdicionada (fl. 308)

Os itens relativos às Consultorias Especializadas, são complementares à elaboração dos projetos executivos, e prestam auxílio consultivo e assistência técnica à diversos outros serviços necessários durante a execução e implantação do projeto como um todo. Temos, como exemplo, os projetos de Terraplenagem e Pavimentação, que não foram listados na categoria SE. Os itens categoria "CE", assim como todos os demais da planilha orçamentaria, foram analisados e aprovados pelo TCMRJ para a materialização das obras de implantação do BRT Ligação Transolímpica ao Transbrasil.

Destacamos que os valores totais para projetos executivos e consultorias especializadas somaram R$ 4.408.960,30 (com BDI) e representam 4,01% do valor contratual. Em consulta a bibliografias do PINI e SINAECO, temos, a partir de interpolação no gráfico anexado, valores admissíveis de até 5,40%, ou cerca de R$ 5.900.000,00 para projetos de complexidade normal, com margem coerente ao nosso entendimento.

Análise do 2º Retorno (fl. 332)

O assunto está sendo tratado em maiores detalhes na análise do item 5.1.6 do relatório da 7ª visita (fls.181/183) - Serviços de Consultoria.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

2.5. QUESTIONAMENTOS GERADOS NA 7ª VISITA TÉCNICA

2.5.1. Item 5.1.1 (fl. 177v) - Mão de obra indireta

Questão apontada (fl. 177v do p.p):

Na 22ª medição, "Mão de obra indireta", foi verificada a consideração de 3 itens

referentes ao controle de tráfego.

Tabela - Itens referentes a controle de tráfego

Nº do

item Código SCO Descrição

Valor

Unitário

Quantidade

medida na

22ª

medição

Quantidade

acumulada

até a 22ª

medição

Valor total

acumulado

até a 22ª

medição

306 AD 40.05.0200

Supervisor de trafego, com todo o seu EPI, colete, capa, bone, apito, (inclusive encargos sociais).

24,38 986,66 16.773,33 408.933,78

36 SC 10.10.0050

Operador de trafego, nivel ajudante, com todo o seu EPI, colete, capa, bone, apito, (inclusive encargos sociais).

10,88 4.440,00 22.200,00 241.536,00

37 SC 10.10.0100

Operador de trafego, nivel junior, com todo o seu EPI, colete, capa, bone, apito, (inclusive encargos sociais).

10,88 0,00 13.320,00 144.921,60

Total (R$) 795.391,38

Considerando-se que as obras visitadas estão sendo desenvolvidas ao longo do canteiro

da TransOlímpica e não apresentam contato direto com o tráfego de veículos de passeio (as

frentes de obra que apresentam interferências com o tráfego de veículos de passeio estão

subordinados ao contrato da TransOlímpica e não ao contrato da obra analisada nesta Visita)

solicita-se que a fiscalização justifique a medição dos quantitativos apontados e apresente um

relatório fotográfico dos serviços de controle de tráfego sendo desenvolvidos.

1º Retorno da jurisdicionada (fl. 309)

"O CCT (Consórcio Construtor da Transolímpica) não disponibilizou seu efetivo para atender às diversas subcontratadas que interagiram na implantação da nova via dentro de seus domínios. Muito pelo contrário, exigiu a obediência à sua doutrina e procedimentos internos próprios. Oportuno esclarecer que, embora a nova via em grande parte tenha sido implantada

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

em localidades outrora inacessíveis, os acessos às frentes de obra e canteiros avançados se deram por ruas e avenidas de bairros adjacentes povoados, além do que, internamente, na faixa de domínio da Transolímpica, houve necessidade de ordenamento do tráfego, dado à intensa movimentação de máquinas, veículos leves e pesados, ficando à cargo da subcontratada a gestão do tráfego em trecho sob sua zona de atuação."

1ª Análise do retorno (fl. 333/333v)

A jurisdicionada não apresentou o relatório fotográfico dos serviços de controle de tráfego

desenvolvido ao longo das obras.

Tabela - Itens referentes a controle de tráfego

Nº do

item Código SCO Descrição

Valor

Unitário

Quantidade

medida na

30ª

medição

Quantidade

acumulada

até a 30ª

medição

Valor total

acumulado

até a 30ª

medição

306 AD 40.05.0200

Supervisor de trafego, com todo o seu EPI, colete, capa, bone, apito, (inclusive encargos sociais).

24,38 986,67 17.760,00 432.988,80

36 SC 10.10.0050

Operador de trafego, nivel ajudante, com todo o seu EPI, colete, capa, bone, apito, (inclusive encargos sociais).

10,88 8.880,00 31.080,00 338.150,40

37 SC 10.10.0100

Operador de trafego, nivel junior, com todo o seu EPI, colete, capa, bone, apito, (inclusive encargos sociais).

10,88 0,00 13.320,00 144.921,60

Total (R$) 916.060,80

A respeito da medição de itens referentes a controle de tráfego observa-se:

1. – Contrato nº64/2014: Cláusula Vigésima-Segunda – (da subcontratação e da cessão) –

A Contratada não poderá subcontratar, nem ceder, sem a prévia e expressa anuência

da Secretaria Municipal de Obras – SMO e sempre mediante instrumento próprio, a ser

publicado no D.O.Rio.;

2. Em atendimento ao Decreto nº 31.992 de 15/03/2010 e a Resolução SMTR nº 2.567 de

04/05/2015, da Secretaria Municipal de Transportes (SMTR) através da Companhia de

Engenharia de Tráfego (CET-Rio) as empresas prestadoras de serviço de apoio ao

tráfego deverão ser pré-cadastradas para poderem atuar;

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

3. Em atendimento à Legislação citada no item “2”, verifica-se que nenhum serviço de apoio

ao tráfego na cidade do Rio de Janeiro poderá ser executado por entidade que não

conste na relação (pré-cadastro);

4. A prestação do serviço de apoio ao tráfego, em cada caso, se dará com fiel observância

ao especificado no planejamento autorizado pela CET-Rio e publicado em Diário Oficial

pela Coordenadoria de Regulamentação e Infrações Viárias (CRV) da SMTR.

Tendo em vista o observado, solicita-se:

1 - Instrumento próprio onde foi contratada a empresa prestadora do serviço de controle

de tráfego;

2 - Nome e função dos funcionários alocados na atividade de controle de tráfego;

3 - planejamento de tráfego autorizado pela CET-Rio;

4 - relatório fotográfico dos serviços de controle de tráfego, conforme solicitado no

questionamento 5.1.1 à fl. 177v

Não atendido.

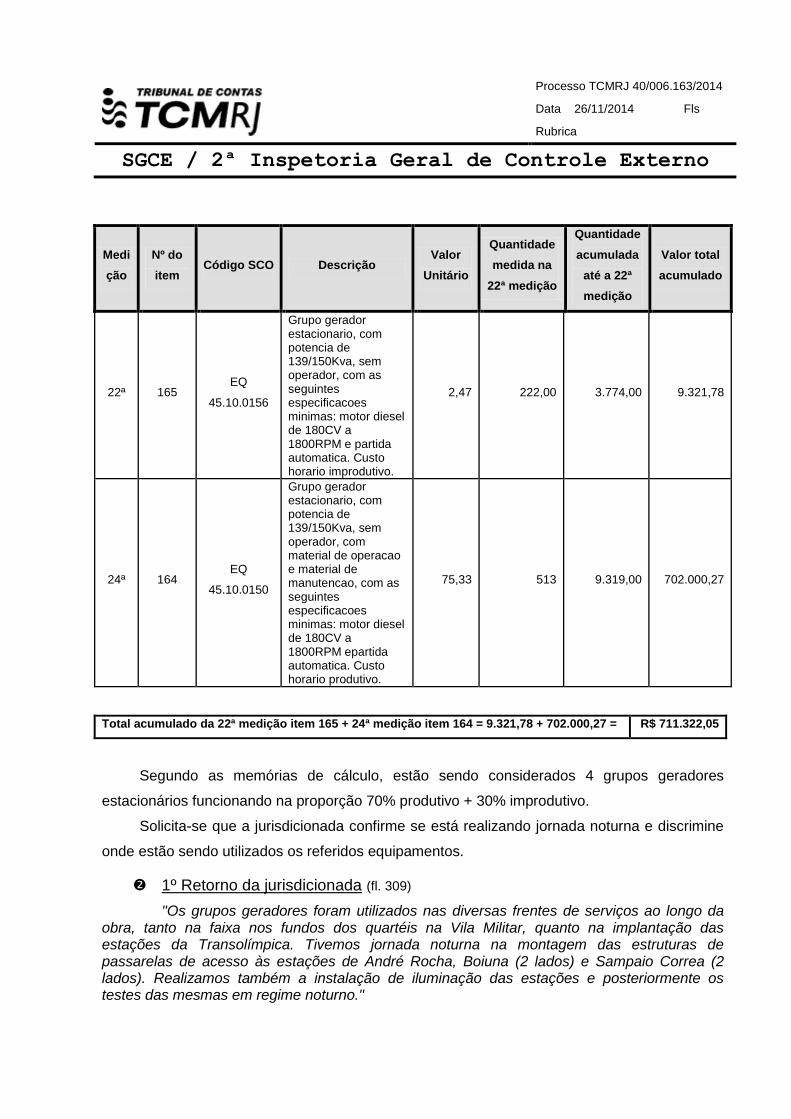

2.5.2. Item 5.1.2 (fls. 177v/178) - Equipamentos

Questão apontada (fls. 177v/178 do p.p):

Na 22ª medição, "Equipamento", e na 24ª medição, "Iluminação Pública", observa-se que

foram computados itens de gerador estacionário.

Tabela - Itens referentes a grupo gerador

Medição Nº do

item Código SCO Descrição

Valor

Unitário

Quantidade

medida na

22ª

medição

Quantidade

acumulada

até a 22ª

medição

Valor total

acumulado

22ª 164 EQ

45.10.0150

Grupo gerador estacionario, com potencia de 139/150Kva, sem operador, com material de operacao e material de manutencao, com as seguintes especificacoes minimas: motor diesel de 180CV a 1800RPM epartida automatica. Custo horario produtivo.

75,33 518,00 8.806,00 663.355,98

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Medi

ção

Nº do

item Código SCO Descrição

Valor

Unitário

Quantidade

medida na

22ª medição

Quantidade

acumulada

até a 22ª

medição

Valor total

acumulado

22ª 165 EQ

45.10.0156

Grupo gerador estacionario, com potencia de 139/150Kva, sem operador, com as seguintes especificacoes minimas: motor diesel de 180CV a 1800RPM e partida automatica. Custo horario improdutivo.

2,47 222,00 3.774,00 9.321,78

24ª 164 EQ

45.10.0150

Grupo gerador estacionario, com potencia de 139/150Kva, sem operador, com material de operacao e material de manutencao, com as seguintes especificacoes minimas: motor diesel de 180CV a 1800RPM epartida automatica. Custo horario produtivo.

75,33 513 9.319,00 702.000,27

Total acumulado da 22ª medição item 165 + 24ª medição item 164 = 9.321,78 + 702.000,27 = R$ 711.322,05

Segundo as memórias de cálculo, estão sendo considerados 4 grupos geradores

estacionários funcionando na proporção 70% produtivo + 30% improdutivo.

Solicita-se que a jurisdicionada confirme se está realizando jornada noturna e discrimine

onde estão sendo utilizados os referidos equipamentos.

1º Retorno da jurisdicionada (fl. 309)

"Os grupos geradores foram utilizados nas diversas frentes de serviços ao longo da obra, tanto na faixa nos fundos dos quartéis na Vila Militar, quanto na implantação das estações da Transolímpica. Tivemos jornada noturna na montagem das estruturas de passarelas de acesso às estações de André Rocha, Boiuna (2 lados) e Sampaio Correa (2 lados). Realizamos também a instalação de iluminação das estações e posteriormente os testes das mesmas em regime noturno."

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Análise do retorno (fl. 334v)

Tabela - Itens referentes a grupo gerador

Medição Nº do

item Código SCO Descrição

Valor

Unitário

Quantidade

medida na

22ª

medição

Quantidade

acumulada

até a 22ª

medição

Valor total

acumulado

30ª 164 EQ

45.10.0150

Grupo gerador estacionario, com potencia de 139/150Kva, sem operador, com material de operacao e material de manutencao, com as seguintes especificacoes minimas: motor diesel de 180CV a 1800RPM epartida automatica. Custo horario produtivo.

75,33 0,00 9.319,00 702.000,27

30ª 165 EQ

45.10.0156

Grupo gerador estacionario, com potencia de 139/150Kva, sem operador, com as seguintes especificacoes minimas: motor diesel de 180CV a 1800RPM e partida automatica. Custo horario improdutivo.

2,47 0,00 3.994,00 9.865,18

Total acumulado da 30ª medição R$ 711.865,45

A jurisdicionada informa que foram utilizados geradores nas diversas frentes de

serviços ao longo da obra, tanto na faixa nos fundos dos quartéis na Vila Militar, quanto

na implantação das estações da Transolímpica.

O fornecimento de energia elétrica deve ser provido prioritariamente pelo item de

“Instalação e ligação provisória de alimentação de energia elétrica, em baixa tensão

(BT), para canteiro de obra, exclusive o fornecimento do medidor.”

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Item de Serviço Descrição Und. de Medida

AD 20.20.0050 (/) Instalacao e ligacao provisorias de alimentacao de energia eletrica, em baixa tensao (BT), para canteiro de obras, exclusive o fornecimento do medidor.

un

O Contrato celebrado entre as partes na Cláusula 14ª, inciso "IX, coloca como

responsabilidade da Contratada as referidas despesas:

“IX) se responsabilizar integralmente pela iluminação, instalações e despesas delas provenientes, e equipamentos acessórios necessários à fiel execução das obras contratados;”

(grifo nosso)

Reconhece-se que o fornecimentos de energia elétrica é muito importante e que

existe a possibilidade de atraso na ligação provisória por parte da Concessionária

responsável, mas o Contrato firmado coloca como responsabilidade integral da

Contratada as referidas despesas.

Mantidas as disposições anteriores.

À Consideração Superior.

Consideração Superior (fl. 349)

O item 2.5.2 trata da medição na 22ª medição e na 24ª medição de itens de

gerador estacionário. Tendo em vista que nas memórias de cálculo estavam sendo

considerados 4 grupos geradores estacionários funcionando na proporção 70%

produtivo + 30% improdutivo, solicitou-se que a jurisdicionada confirmasse se estava

sendo realizada jornada noturna, discriminando onde estavam sendo utilizados os

referidos equipamentos.

A jurisdicionada informou que foram utilizados geradores nas diversas frentes de

serviços ao longo da obra, tanto na faixa nos fundos dos quartéis na Vila Militar, quanto

na implantação das estações da Transolímpica.

A equipe de visita ponderou que o fornecimento de energia elétrica deve ser

provido prioritariamente pelo item de “Instalação e ligação provisória de alimentação de

energia elétrica, em baixa tensão (BT), para canteiro de obra, exclusive o fornecimento

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

do medidor.”, indicando que no Contrato celebrado entre as partes na Cláusula 14ª,

inciso "IX” estas despesas são colocadas como responsabilidade da Contratada.

“IX) se responsabilizar integralmente pela iluminação, instalações e

despesas delas provenientes, e equipamentos acessórios necessários à

fiel execução das obras contratados;”

Em face do exposto considera-se que a jurisdicionada deve se manifestar quanto

a divergência de procedimento apontada.

2.5.3. Item 5.1.3 (fl. 178v)- SC10.05.1100 - Operador de máquina da construção civil.

Questão apontada (fl. 178v do p.p):

Na 22ª medição, "Canteiro de obras", verifica-se que foram medidos 1.850h de "Operador

de máquinas da construção civil ...", item SCO SC10.05.1100

Nesta mesma obra já estão sendo medidos itens (medição em horas de trabalho) de

caminhão basculante, caminhão de carroceria fixa, retro-escavadeira, caminhoneta de serviço

e carreta para transporte pesado, todos com operador incluso em suas composições.

O item 34, código SC10.05.1100 registra na 24ª medição o total acumulado de 16.650,00

horas, correspondendo a R$266.233,50.

Tendo em vista que os equipamentos medidos já apresentam operador em suas

composições a jurisdicionada deve justificar a medição isolada do item SC10.05.1100.

1º Retorno da jurisdicionada (fl. 310)

"Alguns equipamentos, embora não constem na lista de equipamentos à disposição da obra, foram utilizados em serviços avulsos, como limpeza de obra (bobcat vassoura), mini escavadeira compacta para ajuste nas tubulações oriundas dos quartéis etc. Destacamos que os itens da planilha orçamentária foram analisados e aprovados pelo TCMRJ para a materialização das obras de implantação do BRT Ligação Transolímpica ao Transbrasil."

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Análise do retorno (fl 335v)

Destacamos que a análise do Edital, realizada pela 7ª IGE, que constitui Controle

Prévio, não afasta a jurisdicionada do Controle Concomitante, executado por esta

Inspetoria.

O Contrato celebrado entre as partes na Cláusula 14ª, inciso "VIII”, apresenta a

seguinte responsabilidade da Contratada:

“VIII) obedecer às normas trabalhistas vigentes, contidas na Consolidação das Leis do Trabalho (CLT), no que concerne à despesa da contratação com vínculo empregatício do pessoal a ser empregado na execução das obras descritas no Projeto Básico, no Memorial Descritivo e aos Procedimentos para Execução de Serviços do processo nº 06/371.164/2013, englobando todas e quaisquer despesas decorrentes da execução dos contratos de trabalho em razão de horário, condição ou demais peculiaridades;”

Tendo em vista o observado, solicita-se a relação dos funcionários operadores de

máquinas medidos no referido item do Contrato e comprovação de vinculação

trabalhista dos mesmos em relação à Contratada.

Não Atendido.

2.5.4. Item 5.1.4 (fls. 178v/179v) - IE 00.01.9281 e PJ20.05.0451 - Serviços de cura do pavimento em concreto

Questão apontada (fls. 178v/179v do p.p):

No 3º Termo Aditivo nº 135/2015 verifica-se que foi inserido no contrato em análise o item

novo nº 468, código SCO IE00019281 (Cura1 química compreendendo fornecimento de

composto químico líquido a base de PVA ou polipropileno ou similar, que forme uma película

plástica sobre o pavimento (Curing) e aplicação, com rendimento de 0,5l/m²).

23ª medição - Pavimento rígido.

1 A cura é a fase de secagem do concreto, na linguagem da construção civil.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

O item 468, código IE00019281 registra na 24ª medição o total acumulado de

21.562,81m2, correspondendo a R$ 43.125,62.

A justificativa apresentada pela jurisdicionada para a inclusão do item foi:

"Serviços necessários para execução da cura do pavimento rígido que não constava em nosso orçamento."

(cópia inserida às fls. 154/155 do p.p.)

No 5º Termo Aditivo nº 198/2015 verifica-se que foi inserido no contrato em análise o item

novo nº 470, código SCO PJ 20.05.0451(A) - "Irrigação de gramado e/ou canteiros com

Caminhão Pipa, inclusive fornecimento da água".

O item 470, código PJ20.05.0451 registra na 24ª medição o total acumulado de

1.461.147,30 horas, correspondendo a R$ 219.172,09.

A justificativa apresentada pela jurisdicionada para a inclusão do item foi:

"Serviços necessários para execução e cura do concreto da pista de pavimento rígido."

(cópia inserida à fl. 156 do p.p.)

O 2º item analisado (PJ20.05.0451) está sendo considerado como aplicado cerca de 8 a

10 vezes ao dia sobre os mesmos trechos.

A norma DNIT 049/2004 - ES "Pavimento rígido – Execução de pavimento rígido com

equipamento de forma-deslizante – Especificação de serviço" objetiva estabelecer as

condições exigíveis para a execução de pavimentos rígidos de concreto. A Norma é anterior ao

Certame.

É "núcleo de conhecimento comum" a necessidade de realização de cura do concreto na

execução de um pavimento rígido.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Acrescenta-se o fato de que a execução de pavimento de concreto faz parte das Parcelas

de Maior Relevância deste contrato, ou seja, todas as empresas participantes do Certame

sabiam que teriam que construir um pavimento de concreto e não recorreram junto à

jurisdicionada para reclamar da ausência de item de cura de concreto à época do Edital.

O preço (fator de desconto) ofertado pelas empresas (inclusive a vencedora) deve ser

entendido, portanto, como levando em consideração a execução do serviço de cura.

Portanto, verifica-se a inclusão de 2 (dois) itens que não poderiam ser incluídos via

Termo Aditivo, pois subentende-se que o preço oferecido pela empresa ganhadora do Certame

contempla a execução dos serviços de cura. Ambos os itens analisados neste questionamento

devem ser excluídos da medição.

1º Retorno da jurisdicionada (fl. 310)

"Os serviços de cura do concreto para pavimento rígido não figuram dentro do item específico para o serviço. É de responsabilidade do executor o cumprimento das normas e procedimentos previstos para o perfeito desempenho do pavimento rígido em concreto, e, para tal, a promoção do processo de cura (química e úmida) é preponderante para a obtenção da performance desejada. Os elementos de cura, por um lapso, não foram observados à época do processo licitatório por todos os envolvidos (elaboradores do orçamento e empresas participantes), contudo, é fundamental para que o objeto do contrato seja atingido em sua plenitude. Desta forma, não entendemos como pertinente a afirmação de que estava subentendida a inclusão do preço do processo de cura no serviço de pavimentação."

Análise do retorno (fl. 337)

Conforme apontado no questionamento, a execução de pavimento de concreto faz

parte das Parcelas de Maior Relevância deste contrato, e é "núcleo de conhecimento comum" a

necessidade de realização de cura do concreto na execução de um pavimento rígido.

Tendo em vista o apontado, não foram observados fatos imprevisíveis ou previsíveis de

consequências incalculáveis, retardadores ou impeditivos da execução do ajustado que dentro

dos aspectos exigidos pelo art. 65, inciso II, item "d" da Lei 8.666/93 permitam a inclusão dos

referidos itens, não aparentando ser adequada a inclusão via Termo Aditivo de item a

trazer pagamento por serviços que já se sabiam necessários à época de Edital.

Mantidas as disposições anteriores.

À Consideração Superior.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

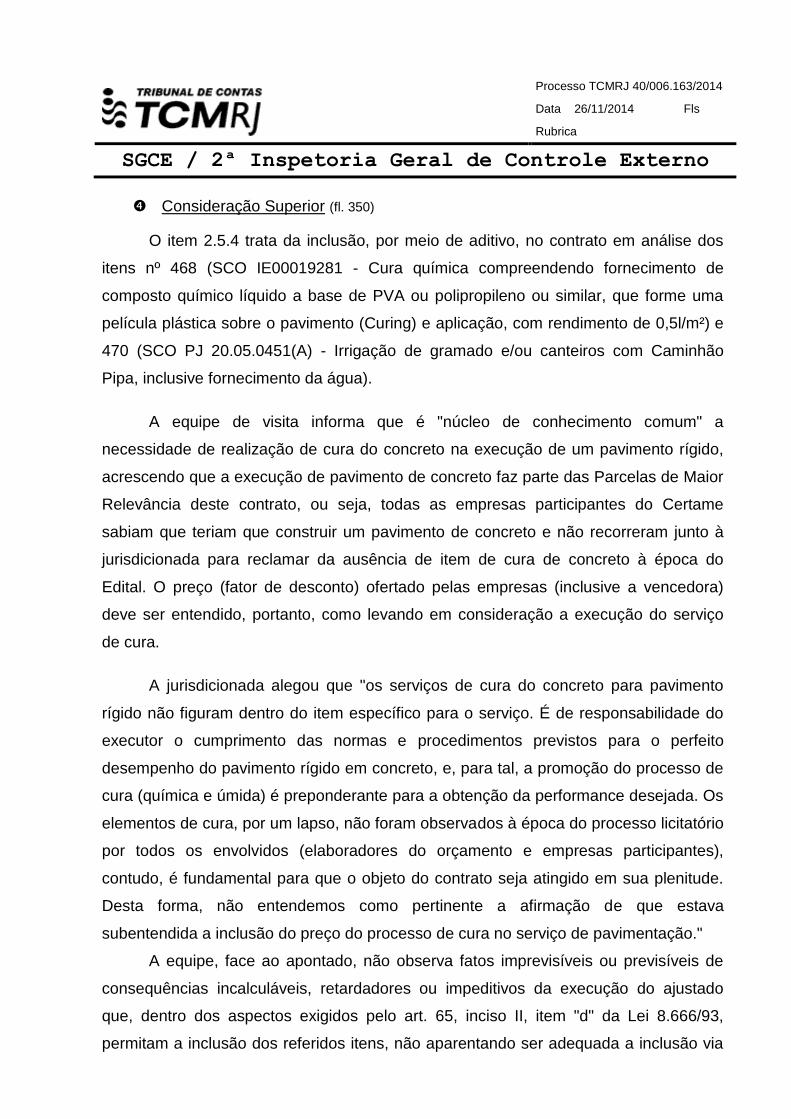

Consideração Superior (fl. 350)

O item 2.5.4 trata da inclusão, por meio de aditivo, no contrato em análise dos

itens nº 468 (SCO IE00019281 - Cura química compreendendo fornecimento de

composto químico líquido a base de PVA ou polipropileno ou similar, que forme uma

película plástica sobre o pavimento (Curing) e aplicação, com rendimento de 0,5l/m²) e

470 (SCO PJ 20.05.0451(A) - Irrigação de gramado e/ou canteiros com Caminhão

Pipa, inclusive fornecimento da água).

A equipe de visita informa que é "núcleo de conhecimento comum" a

necessidade de realização de cura do concreto na execução de um pavimento rígido,

acrescendo que a execução de pavimento de concreto faz parte das Parcelas de Maior

Relevância deste contrato, ou seja, todas as empresas participantes do Certame

sabiam que teriam que construir um pavimento de concreto e não recorreram junto à

jurisdicionada para reclamar da ausência de item de cura de concreto à época do

Edital. O preço (fator de desconto) ofertado pelas empresas (inclusive a vencedora)

deve ser entendido, portanto, como levando em consideração a execução do serviço

de cura.

A jurisdicionada alegou que "os serviços de cura do concreto para pavimento

rígido não figuram dentro do item específico para o serviço. É de responsabilidade do

executor o cumprimento das normas e procedimentos previstos para o perfeito

desempenho do pavimento rígido em concreto, e, para tal, a promoção do processo de

cura (química e úmida) é preponderante para a obtenção da performance desejada. Os

elementos de cura, por um lapso, não foram observados à época do processo licitatório

por todos os envolvidos (elaboradores do orçamento e empresas participantes),

contudo, é fundamental para que o objeto do contrato seja atingido em sua plenitude.

Desta forma, não entendemos como pertinente a afirmação de que estava

subentendida a inclusão do preço do processo de cura no serviço de pavimentação."

A equipe, face ao apontado, não observa fatos imprevisíveis ou previsíveis de

consequências incalculáveis, retardadores ou impeditivos da execução do ajustado

que, dentro dos aspectos exigidos pelo art. 65, inciso II, item "d" da Lei 8.666/93,

permitam a inclusão dos referidos itens, não aparentando ser adequada a inclusão via

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Termo Aditivo de item a trazer pagamento por serviços que já se sabiam necessários à

época do Edital.

Em consulta ao relatório SISCOB verifica-se que estes dois itens respondem

pelo montante medido de R$ 324.600,30.

Em face do exposto considera-se que a medição dos citados itens deverá ser

estornada.

2.5.5. Item 5.1.5 (fls. 179v/180v) - BP20.15.0059 - Sarjeta e meio-fio

Questão apontada (fls. 179v/180v do p.p):

Na 22ª medição, "Pavimento rígido", verifica-se que foi computado o item 368, código

BP20.15.0059(A) , "Sarjeta e meio-fio conjugados, de concreto simples (fck=15Mpa), moldado

no local, ...".

22ª medição - Pavimento rígido.

O item 368, código BP20.15.0059(A) registra na 24ª medição o total acumulado de

6.545,80 m, correspondendo a R$ 482.360,00.

Observa-se que o item computado, BP20.15.0059(A), utiliza em sua composição formas

de madeira.

Item de Serviço BP 20.15.0059 (A) Mês/Ano de

Referência 04/2013

Descrição

Sarjeta e meio-fio conjugados, de concreto simples (fck=15MPa), moldado no local,

conforme Caderno de Encargos - PCRJ, medindo 0,65m de base e com altura de 0,30m,

rejuntamento de argamassa de cimento e areia no traco 1:4; inclusive o fornecimento de

todos os materiais.

Custo 73,69 Und. de Medida m

Data da Criação 10/2004 Data da Exclusão ___/______

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Item

Elementar Antigo Item Reutilizado Descrição

Und. de

Medida Quantidade

Custo

Unitário R$

Custo

Parcial R$

MOD000750 801750 Calceteiro - assentamento de paralelepipedo,

meio-fio, tento, etc. h 0,20000000 14,42 2,88

MOD002450 805700 Servente h 0,60000000 10,53 6,32

EVE000050 900050

3% incidente sobre mao de obra direta com

Encargos Sociais para cobrir despesas de EPI

e ferramentas

% 1,00000000 9,20 0,28

RSE001600 007650 RV 05.10.0062(A) Argamassa de cimento e areia, no traco 1:4 m3 0,00750000 288,56 2,16

RSE002950 040000 ET 05.05.0250(B) Concreto 15MPa, material m3 0,13060000 195,81 25,57

RSE005350 068500 ET 15.10.0150(/) Forma de madeira, com utilizacao de 2

vezes m2 0,67760000 40,57 27,49

RSE005900 087751 ET 05.25.0403(A) Lancamento de concreto em pecas sem

armadura - producao normal m3 0,13060000 29,95 3,91

RSE007650 119350 ET 05.20.0200(/) Preparo mecanico de concreto - producao

normal m3 0,13060000 38,92 5,08

Os serviços observados na Visita são compatíveis com o item SCO BP20.15.0065(/) e

não com o serviço computado BP20.15.0059(A).

FIgura 27 - Trecho de calçada com sarjeta e meio-fio conjugados - BRT Vila Militar

O item BP20.15.0065(/) utiliza máquina extrusora na execução do meio-fio conjugado:

Item de Serviço BP 20.15.0065 (/) Mês/Ano de

Referência 11/2013

Descrição

Execucao de meio-fio (15X30cm) e sarjeta (30X15cm) conjugados de concreto moldado

no local, com utilizacao de concreto importado de usina fck=25MPa, com utilizacao de

maquina extrusora, com mobilizacao e desmobilizacao da maquina, alimentacao,

lubrificacao e deslocamento da maquina na obra, operador e ajudante, inclusive

materiais, acabamento e serventia para acabamento.

Custo 53,48 Und. de Medida M

Data da Criação 11/2013 Data da Exclusão ___/______

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Item

Elementar Antigo

Item

Reutilizado Descrição

Und. de

Medida Quantidade

Custo

Unitário R$

Custo

Parcial R$

MAT033700 037150 Cimento Portland, tipo 320, saco de 50Kg Kg 2,24000000 0,40 0,90

MAT036950 041360 Concreto importado de usina, com resistencia caracteristica a compressao de 25MPa

m3 0,09200000 298,88 27,50

MAT105050 111400 Po-de-pedra, com transporte m3 0,00600000 54,39 0,33

IEQ012520 903454

Execucao meio-fio 15X30cm e sarjeta 30X15cm

conjugados concreto moldado no local com extrusora

m 1,00000000 20,00 20,00

MOD002150 805000 Pedreiro - assentamento de tijolo, bloco de

concreto, servicos de lancamento de concreto h 0,14200000 12,50 1,77

MOD002450 805700 Servente h 0,31000000 9,13 2,83

EVE000050 900050

3% incidente sobre mao de obra direta com

Encargos Sociais para cobrir despesas de EPI e

ferramentas

% 1,00000000 4,61 0,14

Considerando que:

- o contrato foi assinado em 18/06/2014, ou seja, após a inclusão do item SCO

BP20.15.0065(/) na base de dados;

- os serviços executados são mais compatíveis com o item BP20.15.0065(/) do que com o

BP20.15.0059(A); e

- o item BP20.15.0065(/) apresenta um custo por m inferior ao item que está sendo

computado.

Solicita-se que a jurisdicionada promova a inclusão do item BP20.15.0065(/) no

orçamento e transfira para esta a medição dos itens de meio-fio extrudado.

1º Retorno da jurisdicionada (fl. 310)

"Concordamos com a análise dos auditores e promoveremos o ajuste indicado. Custo com formas: BP20.15.0059(A) R$ 73,69/m Custo com máquina extrusora: BP20.15.0065 R$ 52,44/m (siscat) Diferença de R$ 21,25/m x 7.297,80m(*) = R$ 155.078,25 com BDI = R$ 179.006,82 (*) já com o valor total acumulado final"

Análise do retorno (fl. 338v)

Pendente de estorno. A Jurisdicionada concorda com o apontamento realizado por esta Corte de Contas e apresenta cálculo de montante a ser ajustado.

No aguardo da apresentação da comprovação do estorno.

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

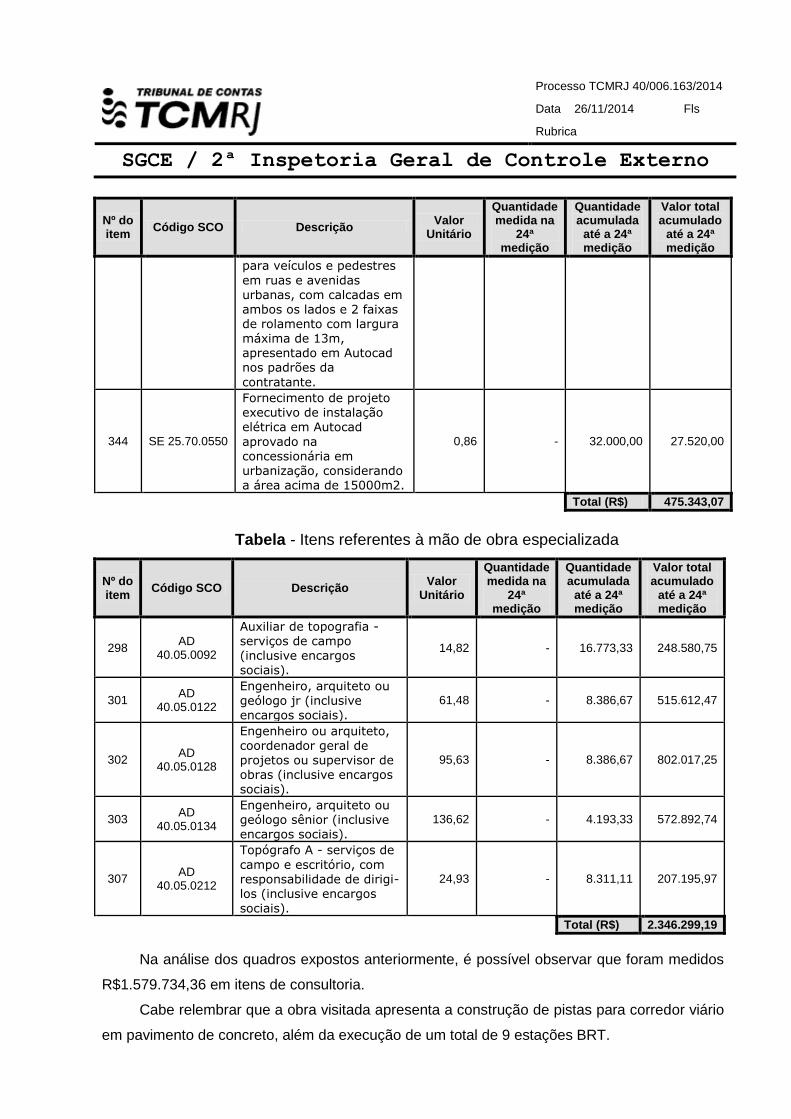

2.5.6. Item 5.1.6 (fls.181/183) - Serviços de Consultoria

Questão apontada (fls. 181/183 do p.p):

Na 22ª medição, "Consultoria", verifica-se que foram computados itens referentes a

consultoria.

Tabela 06 - Itens referentes à consultoria

Nº do

item

Código

SCO Descrição

Valor

Unitário

Quantidade

medida na

22ª

medição

Quantidade

acumulada

até a 22ª

medição

Valor total

acumulado

até a 22ª

medição

252 CE

05.10.0092

Auxiliar de topografia de serviços técnicos especializados de

consultoria de engenharia e arquitetura.

4,17 493,00 8.385,00 34.965,45

253 CE

05.10.0110

Consultor de serviços técnicos especializados de consultoria de engenharia e arquitetura.

133,47 247,00 4.192,00 559.506,24

254 CE

05.10.0116

Coordenador de serviços técnicos especializados de consultoria de engenharia e arquitetura.

49,92 288,00 4.891,00 244.158,72

255 CE

05.10.0122

Desenhista cadista sênior

de serviços técnicos especializados de consultoria de

engenharia e arquitetura.

19,13 534,00 9.084,00 173.776,92

256 CE

05.10.0152

Engenheiro Junior de serviços técnicos especializados de consultoria de engenharia e arquitetura.

18,76 534,00 9.084,00 170.415,84

257 CE

05.10.0158

Engenheiro pleno de serviços técnicos especializados de consultoria de engenharia e arquitetura.

21,95 288,00 4.891,00 107.357,45

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Nº do

item

Código

SCO Descrição

Valor

Unitário

Quantidade

medida na

22ª

medição

Quantidade

acumulada

até a 22ª

medição

Valor total

acumulado

até a 22ª

medição

258 CE

05.10.0164

Engenheiro sênior de serviços técnicos especializados de consultoria de engenharia e arquitetura.

46,00 244,00 4.154,00 191.084,00

259 CE

05.10.0242

Tecnólogo Junior de serviços técnicos especializados de consultoria de

engenharia e arquitetura.

14,35 244,00 4.154,00 59.609,90

260 CE

05.10.0254

Topógrafo de serviços

técnicos especializados

de consultoria de

engenharia e

arquitetura.

9,27 247,00 4.192,00 38.859,84

Total (R$) 1.579.734,36

Nas obras visitadas, ao longo da execução, foram computados itens de projetos e de mão

de obra especializada.

Tabela - Itens referentes aos projetos

Nº do item

Código SCO Descrição Valor

Unitário

Quantidade medida na

24ª medição

Quantidade acumulada

até a 24ª medição

Valor total acumulado

até a 24ª medição

1 SE25.05.0050

Elaboração de projeto de micro e mesodrenagem (vazão ate 10m3/seg.) em conformidade com as

normas estabelecidas pela RIO-AGUAS. Serviços medidos por quilometro de projeto efetivamente concluído, os quais apos aprovação serão entregues a fiscalização sendo a

memória de calculo digitalizada, desenhos em

Autocad (original em disquete, uma via plotada em vegetal, duas em papel opaco). Composição elaborada com base na

produção de projetos desenvolvidos pelo Departamento de Drenagem para produção de 1Km de projeto.

12.765,42 - 6,98 89.102,63

Processo TCMRJ 40/006.163/2014

Data 26/11/2014 Fls

Rubrica

SGCE / 2ª Inspetoria Geral de Controle Externo

Nº do item

Código SCO Descrição Valor

Unitário

Quantidade medida na

24ª medição

Quantidade acumulada

até a 24ª medição

Valor total acumulado

até a 24ª medição

2 SE 25.10.0150

Projeto executivo para

urbanização/reurbanização

(geométrico, cortes e detalhes) para tratamento paisagístico de áreas publicas, apresentado em Autocad nos padrões da contratante, inclusive as

operações pertinentes e a coordenação dos projetos complementares.

37.041,72 - 3,78 140.017,70

3 SE 25.90.0200

Serviços de elaboração de

projeto estrutural final de engenharia de obras-de-arte especiais (pontes, viadutos e passarelas) em