setor externo

TRANSCRIPT

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 1/27

O setor externo da economia brasileira durante e após o Plano Real

João Neutzling Junior*

Title: The external sector of the Brazilian economy during and after the Real Plan

RESUMO

O propósito deste artigo é analisar o setor externo da economia brasileira durante e após oPlano Real, com ênfase nas variáveis taxa de câmbio e balança comercial. O Plano Real, quevigorou no Brasil no período de 1994-1999, conseguiu controlar com êxito o processoinflacionário herdado dos anos 80. Porém, o custo foi elevado: ao lado do aumento da dívidapública o país passou a apresentar déficits na balança comercial, bem como aumentou seu passivoexterno líquido, travou o crescimento do PIB, aumentou o desemprego.

Palavras-chave: Plano Real, balança comercial, desenvolvimento econômico

ABSTRACT

This article analyzes the external sector of the Brazilian economy during and after the“Real Plan”. This analysis emphasizes variables such as the exchange rate and trade balance. The“Real Plan, which was implemented in Brazil from 1994 to 1999, successfully controlledinflation from the 1980s. However, there was an increase in public debt, net external liabilitiesand unemployment. Brazil started to have deficits in the trade balance, faced a stagnation in itsgross domestic product and a decline in the external sector.

Key words: Real plan, trade balance, economic development

JEL Classification: F02, F31, O54,

1 Introdução

Os primeiros anos da década 90 foram marcados no Brasil por um forte processo

inflacionário, com taxas mensais de dois dígitos, que só foi debelado a partir de julho de 1994

com a adoção do Plano Real, que criou uma nova moeda, o real, e instituiu um novo regime

monetário e cambial. Simultaneamente, o governo federal conduziu um bem-sucedido processo

Recebido em 16.01.2007. Aceito em 14.04.2007* Mestre em Educação economista pela UFPel e professor da Universidade Católica de Pelotas. End.: Félix da Cunha, 412, Sala 335 C, 2º andar, Campus I, 96.010-000 Pelotas. Fone:(53) 2128 82 70. E-mail: [email protected]

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 2/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

97

de desindexação da economia com o objetivo de eliminar a memória inflacionária dos agentes

econômicos.

No entanto, esta nova fase da história econômica brasileira não ficou livre de problemas.

Uma série de choques externos colocou em risco a sustentabilidade do Plano Real, levando o

governo a usar as políticas monetária e cambial no sentido de frear o consumo doméstico e

apreciar a taxa de câmbio.

O objetivo geral deste trabalho é analisar o Plano Real e suas implicações para o setor

externo da economia. A seção 2 vai tratar dos regimes cambiais e suas características. Na seção 3,

faz-se uma revisão geral do período de 1994-1999, quando vigorou a âncora cambial. Na seção 4,

o artigo analisa o período de 1999-2004, quando o governo passou a adotar o regime de flutuaçãosuja. A seção 5 apresenta uma visão panorâmica do setor externo mundial de forma sucinta, e o

artigo é concluído com as principais evidências e fatos marcantes do período analisado.

2 Regimes cambiais

A literatura econômica apresenta dez diferentes sistemas cambiais que podem ser assim

classificados (Modenesi, 2005, p. 4): a) flutuação pura, b) flutuação suja, c) banda cambialrastejante (crawling band ), d) banda cambial deslizante (sliding band ), e) banda cambial (target

zone), f) minidesvalorizações (crawling peg), g) câmbio fixo ajustável, h) câmbio fixo, i)

currency board , j) dolarização plena. Os diversos regimes cambiais variam conforme a liberdade

permitida aos fluxos de oferta e demanda de moeda estrangeira.

A partir de 1990, com o Governo Collor, adotou-se no país o regime de câmbio flutuante.

Com o Plano Real, o governo instituiu, em 1995, o regime de bandas cambiais, que durou até a

crise cambial de janeiro de 1999, quando o governo liberou o câmbio e passou a seguir o regime

de flutuação suja.

Destaca-se que o uso do regime de flutuação pura é extremamente perigoso devido às

constantes oscilações que a taxa de câmbio pode sofrer e o cenário de imprevisibilidade que ela

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 3/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X98

cria. Uma antiga regra do FMI citada nos manuais de Economia Internacional da década de 70

dizia que um país deve ter reservas cambiais equivalentes a três meses de importações. No

mundo de hoje, esta norma já caiu por terra há muito tempo, pois os mercados de capitais

internacionais transacionam por dia cerca de US$ 3 trilhões, o que representa quase quatro vezes

o PIB do Brasil. Usar câmbio flutuante livre com essa enorme massa de poupança financeira e

com os avanços das telecomunicações é impraticável. É um suicídio cambial. Basta notar que o

produto real da economia mundial é de cerca de US$ 30 trilhões, enquanto que a poupança

financeira é de US$ 64 trilhões (Souza, 2000).

Do lado oposto, no sistema de dolarização plena o país perde a sua autonomia, ficando

dependente da política monetária dos EUA, o que representa evidente perda de soberania política

e de autonomia gerencial. É um retorno ao colonialismo mais primitivo. Apenas os países quepassaram por sérias crises monetárias ou que eliminaram a moeda doméstica usam o dólar como

padrão monetário. Em alguns casos, são praticados sistemas bimonetários, como na Costa Rica,

Bolívia, Uruguai, Equador, etc. Pois são países de economia pequena, com histórico de inflação

(caso da Bolívia na década de 80) ou muito dependentes de receitas de turismo e investimentos

externos. No geral, os sistemas intermediários são usados pela maioria dos países de acordo com

as peculiaridades de cada um.

A política cambial sempre foi usada com múltiplos objetivos, e a experiência do Plano

Real não era inédita na literatura econômica internacional. O Brasil, em 1986, com o Plano

Cruzado, congelou os preços e a taxa de câmbio numa tentativa de segurar a inflação, o que

acabou levando à erosão das reservas internacionais e à decretação de moratória da dívida externa

em 1987. A Argentina, a partir de abril de 1991, introduziu uma nova moeda no governo de

Carlos Menem e conseguiu controlar a hiperinflação que há anos castigava aquele país. O regime

cambial da Argentina ficou conhecido na literatura como currency-board , onde o peso tem o

mesmo valor do dólar americano e existe plena conversibilidade de dólares em pesos, e vice-

versa. O México, a partir do início da década de 90, praticou um sistema de câmbio fixo semi-

atrelado ao dólar que fez sua moeda se apreciar no mercado cambial dificultando as exportações e

facilitando as importações. Seus eventuais déficits na balança comercial eram cobertos por uso de

poupança externa.

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 4/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

99

A partir de 1990, com o Governo Collor, o Brasil adotou o regime de câmbio flutuante.

Com o Plano Real, o governo instituiu, em 1995, o regime de bandas cambiais. Neste sistema, o

BC fixava o teto e o piso da banda cambial, permitindo livre flutuação dentro da banda. A

autoridade cambial apenas intervinha quando os limites inferior e superior podiam ser rompidos

por oscilações muito bruscas na taxa de câmbio. Periodicamente, o governo reajustava os limites

de acordo com a inflação e as metas de política econômica. O sucesso deste sistema é a

disponibilidade de um grande volume de reservas internacionais à disposição do BC de onde ele

sacava recursos para vender ao mercado quando ocorriam pressões sobre a taxa de câmbio. Esse

sistema durou até crise cambial de janeiro de 1999, quando o governo liberou o câmbio e passou

a seguir o regime de flutuação suja. Uma das principais conseqüências do novo regime

monetário-cambial adotado no Brasil a partir de 1994 foi a sobrevalorização da taxa de câmbio,que prejudicou muito o fluxo de comércio brasileiro.

3 O período de 1994 a 1999

Instituído formalmente pela conversão da URV (unidade real de valor) em real a partir de

1º de julho de 1994, a política econômica do Plano Real estava fundada em três princípios

básicos: a) forte apreciação da taxa de câmbio, b) aumento da taxa de juros real e c) superávitfiscal primário. O novo regime monetário logrou controlar a taxa de inflação com sucesso, como

mostra a Tabela 1.

Este cenário gerou grande apoio popular ao novo governo, que, em pouco tempo,

conseguiu aprovar no Congresso Nacional as principais medidas de reforma do Estado e

privatização de empresas estatais. A partir de 1995, a autoridade monetária adotou o regime de

bandas cambais, estabelecendo um piso e um teto. O BC deixava o mercado determinar a taxa de

câmbio livremente, só intervindo quando as cotações ameaçassem cair abaixo do piso ou subir

além do teto. Para financiar estas intervenções, o BC usava recursos das reservas internacionais.

O regime funcionou razoavelmente bem desde o início, tanto que em outubro de 1994 a taxa de

câmbio chegou a ser cotada em R$ 0,827/US$ 1, fato que demonstrou muita confiança e apoio no

governo, como abordam Azevedo e Portugal (2000).

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 5/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X100

Tabela 1: Evolução da taxa de inflação medida pelo IGP-DI entre os anos de 1994 a 1995

Meses 1994 1995Jan 42,2 1,36Fev 42,4 1,15

Mar 44,8 1,81Abr 42,5 2,3Mai 41,00 0,40Jun 46,6 2,62Jul 24,70 2,24Ago 3,34 1,29Set 1,55 -1,08Out 2,55 0,23Nov 2,47 1,33Dez 0,57 0,27

Fonte: Conjuntura Econômica – FGV

O próprio discurso do governo era baseado no fato de que a redução tarifária e

sobrevalorização do câmbio iriam estimular a competitividade entre empresas nacionais e

estrangeiras de forma a gerar aumento de produtividade e modernização tecnológica do parque

industrial doméstico, como discute Franco (1995). A dúvida estava no grau em que a abertura

comercial deveria ser efetivada sem gerar falências e aumento do desemprego interno.

Entretanto, pouco tempo depois, o Plano Real enfrentaria uma adversidade vinda do setor

externo que causaria sérios danos aos planos do governo. Em dezembro de 1994, o México

atravessou séria crise cambial. Depois de manter sua moeda, o peso, valorizada, o país incorreu

em déficits sistemáticos na balança comercial. Quando a poupança externa foi cortada, o governo

mexicano promoveu uma desvalorização da sua moeda que, por sua vez, desencadeou a fuga de

capitais externos daquele país. O chamado “Efeito Tequila” em breve contaminou a economia

brasileira. O governo então optou por elevar a taxa básica de juros SELIC em patamar bem acima

do praticado pelos países de moeda forte. Em relação ao caso mexicano, a crise só foi

solucionada a partir de um empréstimo do FMI – Fundo Monetário Internacional, com o aval doentão presidente Bill Clinton, ao México, que era seu sócio no NAFTA – North American Free

Trade Agreement, que foi garantido com base nas reservas de petróleo do México.

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 6/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

101

No Brasil, em 1995, a SELIC alcançou 53% a.a.; se compararmos com a prime rate dos

EUA, que, no mesmo período, alcançou cerca de 8% a.a., nota-se que a política monetária

doméstica foi orientada no sentido de sustentar a apreciação cambial que tornava nossa moeda

valorizada frente ao dólar. Exatamente como o México fez anos antes. Para entender a apreciação

cambial, basta observar a Tabela 2.

Tabela 2: Taxa de câmbio real efetiva deflacionada pelo IPCA no período de 1994 a1997 jun./94 = 100)

Mês 1994 1995 1996 1997

Jan 99,1 72,18 70,54 68,46

Fev 100,43 71,61 70,38 67,41

Mar 99,09 76,37 70,6 67,22

Abr 100,67 77,92 69,87 66,8Mai 100,95 74,92 69,2 67,47

Jun 100 74,99 68,79 67,5

Jul 88,96 74,59 68,87 67,12

Ago 84,39 73,52 69,49 66,88

Set 80,7 73,09 69,59 67,91

Out 77,73 75,34 69,58 68,72

Nov 74,86 72,27 70,11 69,11

Dez 73,31 71,13 69,63 68,35Fonte: Banco Central do Brasil.

Nota-se, por meio da Tabela 3, que, a partir de julho/94, ocorreu contínua redução da taxade câmbio real ou valorização do real. Durante este período, a autoridade monetária praticou um

regime que ficou conhecido como âncora cambial, ou seja, valorizou a taxa de câmbio de forma a

forçar a competição entre os produtos domésticos e os estrangeiros, também chamados de

tradeables. O déficit no balanço de transações correntes foi financiado através de poupança

externa, o que tornou nosso país perigosamente dependente de capitais estrangeiros. Os picos de

inflação que ocorreram no período foram devidos aos bens non-tradeables, como aluguéis e

tarifas públicas administradas pelo governo, como telefonia, gás, energia elétrica, etc.

Um aspecto relevante deste período foi que a combinação de abertura comercial e taxa de

câmbio reduzida induziu forte aumento de insumos básicos e industriais que poderiam ser obtidos

com preços menores de fornecedores estrangeiros, principalmente asiáticos. Este fenômeno

permitiu um relativo ganho de produtividade aos exportadores que conseguiram manter seus

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 7/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X102

laços de comércio (Gonçalves, 2001). Mas o fato inevitável foi o aumento do desemprego

doméstico.

Tabela 3: Evolução da balança comercial no período de 1994 a 1995

Período ExportUS$

(milhões)

ImportUS$

(milhões)

Saldo Período ExportUS$

(milhões)

ImportUS$

(milhões)

Saldo

Jan./94 2.747 1.769 978 Jan/95 2.980 3.284 -304Fev./94 2.778 2.030 748 Fev/95 2.952 4.012 -1.060Mar./94 3.351 2.249 1.102 Mar/95 3.799 4.721 -922Abr./94 3.635 2.152 1.483 Abr/95 3.394 3.864 -470Maio/94 3.862 2.625 1.237 Mai/95 4.205 4.897 -692Jun./94 3.728 2.499 1.229 Jun/95 4.119 4.897 -778Jul./94 3.738 2.514 1.224 Jul/95 4.004 4.003 1

Ago./94 4.282 2.776 1.506 Ago/95 4.558 4.461 97Set./94 4.162 2.641 1.521 Set/95 4.167 3.687 480Out./94 3.842 3.186 656 Out/95 4.405 4.076 329Nov./94 3.706 4.115 -409 Nov/95 4.048 4.137 -89Dez./94 3.714 4.523 -809 Dez/95 3.875 3.932 -57

Fonte: Banco Central do Brasil

Por outro lado, sendo a taxa de juros doméstica maior que a externa, tomando como

referência a prime rate americana, ocorreu um enorme ingresso de capital estrangeiro cujo

destino era o mercado financeiro, principalmente o mercado de renda fixa. Essa maciça entrada

de moeda estrangeira, por sua vez, induziu forte apreciação cambial. Uma taxa de câmbio

apreciada, ou mais baixa, tornou nossa moeda valorizada vis a vis o dólar americano o que gerou

forte aumento das importações e redução das exportações. A conseqüência inevitável foi o déficit

na balança comercial. Nosso país tornava-se, assim, cada vez mais dependente de poupança

externa para financiar o déficit no câmbio comercial. Como conseqüência, o passivo externo

líquido aumentou de US$ 185 bilhões em 1994 para US$ 355 bilhões em 2000. Foi notória a

importância do fluxo de capitais, conforme abordam Filgueiras (2000) e Arienti e Campos

(2003), para atenuar a crise do balanço de pagamentos, e o Brasil se aproveitou de um cenário

externo favorável que gravitava à procura de melhores oportunidades devido a um cenário

internacional marcado por excesso de liquidez, baixas taxas de juros, recessão nos principais

países desenvolvidos e mudanças na dinâmica do sistema financeiro internacional. Para

comprovar esta tese, basta notar que, em 1994, o saldo da conta capital e financeira do balanço de

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 8/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

103

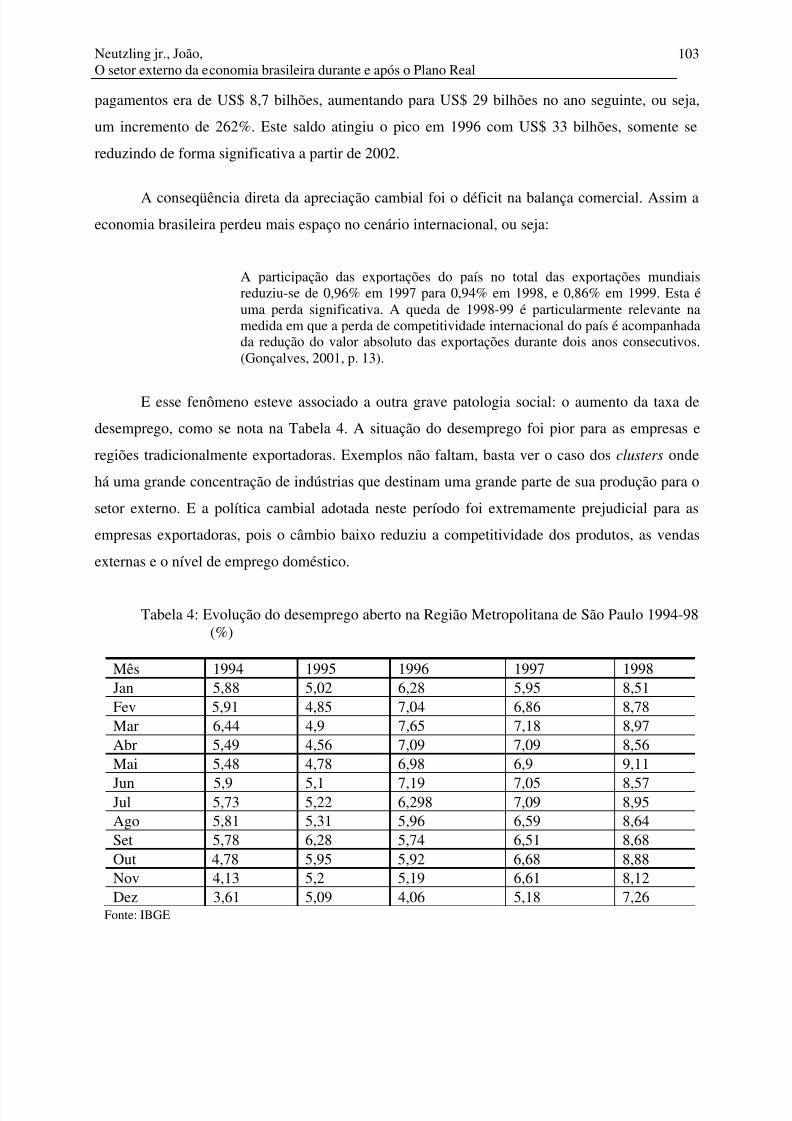

pagamentos era de US$ 8,7 bilhões, aumentando para US$ 29 bilhões no ano seguinte, ou seja,

um incremento de 262%. Este saldo atingiu o pico em 1996 com US$ 33 bilhões, somente se

reduzindo de forma significativa a partir de 2002.

A conseqüência direta da apreciação cambial foi o déficit na balança comercial. Assim aeconomia brasileira perdeu mais espaço no cenário internacional, ou seja:

A participação das exportações do país no total das exportações mundiaisreduziu-se de 0,96% em 1997 para 0,94% em 1998, e 0,86% em 1999. Esta éuma perda significativa. A queda de 1998-99 é particularmente relevante namedida em que a perda de competitividade internacional do país é acompanhadada redução do valor absoluto das exportações durante dois anos consecutivos.(Gonçalves, 2001, p. 13).

E esse fenômeno esteve associado a outra grave patologia social: o aumento da taxa de

desemprego, como se nota na Tabela 4. A situação do desemprego foi pior para as empresas e

regiões tradicionalmente exportadoras. Exemplos não faltam, basta ver o caso dos clusters onde

há uma grande concentração de indústrias que destinam uma grande parte de sua produção para o

setor externo. E a política cambial adotada neste período foi extremamente prejudicial para as

empresas exportadoras, pois o câmbio baixo reduziu a competitividade dos produtos, as vendas

externas e o nível de emprego doméstico.

Tabela 4: Evolução do desemprego aberto na Região Metropolitana de São Paulo 1994-98(%)

Mês 1994 1995 1996 1997 1998Jan 5,88 5,02 6,28 5,95 8,51Fev 5,91 4,85 7,04 6,86 8,78Mar 6,44 4,9 7,65 7,18 8,97Abr 5,49 4,56 7,09 7,09 8,56Mai 5,48 4,78 6,98 6,9 9,11

Jun 5,9 5,1 7,19 7,05 8,57Jul 5,73 5,22 6,298 7,09 8,95Ago 5,81 5,31 5,96 6,59 8,64Set 5,78 6,28 5,74 6,51 8,68Out 4,78 5,95 5,92 6,68 8,88Nov 4,13 5,2 5,19 6,61 8,12Dez 3,61 5,09 4,06 5,18 7,26

Fonte: IBGE

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 9/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X104

Para escapar desta armadilha, várias empresas brasileiras entraram na onda da

globalização e começaram a instalar unidades em outras regiões do mundo para fugir dos efeitos

nefastos do câmbio valorizado. Como exemplo, há casos de empresas brasileiras que compraram

unidades fabris na América do Norte e na China buscando mercados consumidores emergentes ediversificando, desta forma, o risco cambial.

Ademais, as altas taxas de juros praticadas no Brasil a partir de 1994 tinham por objetivo

central controlar a inflação, financiar a dívida pública e atrair capital estrangeiro. O forte ingresso

de capital estrangeiro conduziu à apreciação cambial, como dito anteriormente. Porém, outra

conseqüência da taxa de juros elevada foi a restrição ao consumo popular e ao financiamento

empresarial. Sem crédito disponível e concorrendo com o produto importado, muitas empresasforam extintas, e houve notável redução do produto doméstico (ver Tabela 5). A taxa média de

crescimento do PIB de todo o governo de F. H. Cardoso foi de apenas 2,4% a. a., uma das mais

baixas da história recente.

Tabela 5: Taxa de variação do PIB 1994-1998 (%)

1994 1995 1996 1997 1998Taxa real de variação do PIB 5,85 4,22 2,66 3,6 -0,12

Taxa real de variação do PIB per capita 4,33 2,76 1,25 2,2 -1,45Fonte: Banco Central

Como conseqüência desta política recessiva, a participação dos salários na renda nacional

reduziu-se de 32% em 1994 para 26,5% em 1999, ao passo que, no mesmo período, a

participação das rendas do capital (o chamado excedente operacional bruto) aumentou de

38,4para 41,4%. Esse fenômeno deveu-se ao fato de o governo manter taxas de juros

extremamente altas, remunerando o setor rentista e oprimindo o crédito ao consumidor e o crédito

empresarial de modo geral. Qual a era a meta objetivada pelo governo? Interessante a seguinteobservação:

Os objetivos dessa política, mais uma vez, foram os mesmos de sempre: de umlado, conseguir superávits primários nas contas públicas e, de outro, reduzir onível de atividade econômica, buscando uma redução dos déficits na balançacomercial, através da diminuição das importações e do incitamento às

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 10/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

105

exportações. Tudo isso para tentar demonstrar ao capital financeiro internacionala capacidade do país para pagar as suas dívidas externa e interna. (Filgueiras,2000, p. 140).

Porém, o setor externo ainda reservava mais surpresas para a economia brasileira. A partir

de meados de 1997, os países que eram outrora chamados de “tigres asiáticos” mergulharam em

uma crise cambial que gerou pânico no mercado financeiro internacional e afastou ainda mais os

investidores estrangeiros dos mercados emergentes, entre eles o Brasil. A Tabela 6 demonstra o

tamanho da crise.

Tabela 6: Desvalorização da moeda em países asiáticos em relação ao dólar americano

Moeda País Cotação

em 08/01/97

Cotação

em 08/01/98

Variação

%dólar Cingapura 1,40681 1,787 27dólar Taiwan 27,5430 34,325 24,6Iene Japão 115,458 132,40 14,6Peso Filipinas 26,3125 42,92 63,1Ringgit Malásia 2,53195 4,715 86Rúpia Indonésia 2.367,73 9.650 307Won Coréia do Sul 846,890 1785 100,7Fonte: Invest News/Gazeta Mercantil, citado em ZH 09/01/98, p. 18

Existem várias teorias para explicar o fator que desencadeou a crise asiática de 1997. Uma

delas é que os bancos japoneses, abarrotados de fundos, concederam enormes empréstimos para

empresas e governos do sudeste asiático que deram como garantia imóveis avaliados muito acima

do real valor de mercado. Quando o Banco Central do Japão apertou a fiscalização, esta notícia

veio à tona e desencadeou uma crise de confiança. O fato real é que a crise asiática gerou, em

apenas um dia, (8 de janeiro de 1998) uma desvalorização da rúpia da Indonésia de 26,1%,

enquanto que o Baht, moeda da Tailândia, perdeu 50% do seu valor frente ao dólar norte-

americano.

Para ajudar os países do sudeste asiático, em dezembro de 1997 o FMI concedeu um

empréstimo de US$ 57 bilhões para a Coréia do Sul. Apesar deste aporte de recursos, as críticas

sobre a atuação do FMI foram intensas e, principalmente, sob o argumento de que o Fundo

deveria ter agido antes e não depois da reação em cadeia ter afetado tantos países. Como o Brasil

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 11/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X106

reagiu ao furacão asiático? O Copom (Conselho de Política Monetária do BC) elevou a taxa

SELIC de 24% em 1997 para 28% em 1998 numa tentativa fugaz de segurar o chamado hot-

money estrangeiro e manter a apreciação cambial, cerne do Plano Real (ver Tabela 7).

Tabela 7: Comportamento da taxa de juros SELIC no Brasil (em % a.a.)

ano 1995 1996 1997 1998

taxa 53,09 27,41 24,78 28,78

Fonte: Banco Central do Brasil

Tabela 8: Reservas internacionais brasileiras no biênio 1997 e 1998 (em US$ milhões)

1997 1998Jan 58.951 53.103

Fev 59.405 58.782Mar 58.980 68.594Abr 56.171 74.656Mai 59.279 72.826Jun 57.615 70.898Jul 60.331 70.210Ago 63.056 67.333Set 61.931 45.811Out 53.690 42.385Nov 52.035 41.189

Dez 52.173 44.556Fonte: Banco Central do Brasil

Na época, o discurso do governo estava baseado, entre outros fatores, na atração de

Investimento Direto Estrangeiro – IDE que ajudou a solucionar, em parte, o déficit do balanço de

pagamentos. Este IDE foi aplicado principalmente na compra de empresas estatais privatizadas e

outras empresas nacionais que foram vendidas a investidores estrangeiros. Mas a conseqüência

deste IDE é a remessa de lucros e dividendos para as matrizes no exterior, o que agravaria ainda

mais o passivo externo do país. Outro agravante é que o IDE foi direcionado para setores nãoexportadores (telefonia, eletricidade, bancos, etc.) e que não são geradores de receita cambial,

apenas de despesa cambial, como mostram Arienti e Campos (2003).

E, apesar de o BC brasileiro manter a taxa de juros básica (SELIC) em patamares menores

que em 1995, a taxa ainda estava elevada demais para a economia brasileira. Esse fato agravou

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 12/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

107

ainda mais o já medíocre crescimento do PIB nacional e não foi suficiente para restabelecer a

confiança dos investidores externos, o que provocou uma sangria nas reservas externas nacionais,

como se nota na Tabela 8.

Tabela 9: Evolução da taxa de câmbio real efetiva mensal no ano de 1998*

Período taxa Período taxa1998 01 70,2978 1999 01 92,95561998 02 70,4299 1999 02 115,33871998 03 70,3741 1999 03 111,92161998 04 70,8054 1999 04 99,57821998 05 71,008 1999 05 98,77861998 06 70,8662 1999 06 102,57621998 07 71,4169 1999 07 103,8832

1998 08 72,0318 1999 08 109,38021998 09 73,7148 1999 09 110,3041998 10 75,3446 1999 10 114,14371998 11 75,0808 1999 11 109,92531998 12 75,7268 1999 12 103,8291Fonte: Banco Central do Brasil* IPCA jun./94 = 100

A segunda grande adversidade externa surgiu em agosto de 1998, quando a Rússia, sem

condições de pagar sua dívida externa, anunciou a moratória e a subseqüente desvalorização do

rublo. Novamente os mercados financeiros internacionais foram sacudidos por uma onda de

pessimismo. Neste caso específico, a reação em cadeia da crise da Rússia foi menor que no caso

dos países asiáticos. Esse pareceu ser o tiro de misericórdia que fez o governo abandonar o

regime de câmbio controlado e deixar flutuar a taxa de câmbio (ver Tabelas 8 e 9). Ao mesmo

tempo em que se esvaíam as reservas cambiais, a taxa de câmbio começou a subir ao sabor da lei

da oferta e demanda. Só no item reservas internacionais o país chegou a perder cerca de US$ 30

bilhões em poucos meses de 1998. Tanto na crise asiática quanto na crise russa, os investidores

estrangeiros sacavam recursos que haviam antes aplicados nos países emergentes pararecomposição de prejuízos e devido ao medo de sofrerem novas perdas.

No caso específico do Brasil, o período de 1994-1999 gerou outra grave conseqüência

cujos efeitos já são conhecidos: o aumento da dívida pública (ver Tabela 10). Ocorre que, para

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 13/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X108

manter o chamado hot money, a autoridade monetária manteve a taxa de juros básica da

economia – SELIC em patamares bem acima da média internacional. Nota-se que houve no

período um aumento de 1.261,9% na dívida líquida do setor público (que compreende governo

federal e Banco Central, governos estaduais, governos municipais e empresas estatais federais,

estaduais e municipais). Para efeito de comparação, o salário mínimo aumentou apenas 69% no

mesmo período. Este foi o preço que o país pagou para manter a taxa de câmbio sobrevalorizada

durante quatro anos consecutivos. O investidor estrangeiro, para aplicar aqui a poupança coletada

por instituições bancárias no hemisfério norte, exigia juros cada vez maiores para remunerar seu

fluxo financeiro.

Tabela 10: Evolução da dívida líquida do setor público ao longo do período de 1994 a

2004Ano Valor R$ milhões %1994 70.267,04 -1995 208.460,27 196,671996 269.193,43 29,131997 308.426,25 14,571998 385.869,63 25,111999 516.578,67 33,872000 563.163,52 9,022001 660.867,01 17,35

2002 881.108,07 33,332003 913.145,13 3,642004 956.996,39 4,80

Fonte: IPEADATAObs.: Valor de 1994 referente a junho; os demais são o saldo ao final do ano.

Nota-se que o estoque da dívida pública somente reduziu sua velocidade de crescimento a

partir da posse do governo de oposição em 2003; a partir daí, a relação dívida pública/PIB

manteve-se relativamente estável em torno de 51% do PIB. Porém, 1998 era um ano-chave para a

política brasileira. No segundo semestre, haveria eleições para presidente da República, entre

outros cargos. Para que houvesse continuidade da política econômica, era imprescindível que o

candidato da situação vencesse a eleição. Apoiado pela coalizão PSDB/PFL/PMDB, Fernando

Henrique Cardoso obteve a reeleição ainda no primeiro turno.

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 14/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

109

Um elemento foi decisivo para a vitória da situação e para a manutenção do regime

cambial: um aporte de US$ 51 bilhões do FMI para o Brasil manter a estabilidade cambial.

Apesar desse aporte de recursos, o mercado financeiro internacional continuava muito sensível, e

as saídas de capital estrangeiro não cessavam. Por conseqüência, a taxa de câmbio foi

aumentando progressivamente a partir de maio de 1998 (ver tabela 9), dando sinais inequívocos

de que uma desvalorização era inevitável. A questão era saber quando ela ocorreria de modo a

evitar a exposição dos agentes econômicos domésticos ao risco cambial. O aumento das

operações de hedge e swap cambial por parte dos bancos nacionais e empresas era um sintoma de

que a economia caminhava para um choque cambial.

Na tentativa de atrair capital estrangeiro, o governo ainda isentou de imposto de renda e

CPMF as aplicações de capital estrangeiro no mercado de capitais. Com efeito, em 13 de janeirode 1999, o Banco Central abandonou o regime de bandas cambiais e permitiu a flutuação da taxa

de câmbio. O BC não resistiu à sangria dos fluxos especulativos de curto prazo que poucos dias

antes fizeram remessas de mais de US$ 1 bilhão por semana, reduzindo as reservas internacionais

à disposição do país. Quando era presidente do BC naquele período, Gustavo Franco foi muito

criticado por ter permitido o processo de defasagem cambial que prejudicava as exportações

nacionais. Aos seus críticos ele argumentava que, se o preço da banana não subia, ninguém iria

reclamar que houve uma “defasagem bananal”. Ocorre que a taxa de câmbio, ao contrário dabanana, além de ser um item-chave em qualquer política econômica, é um preço que não tem

substituto, ao contrário da banana.

Sobre este episódio da história econômica brasileira, o presidente Michael Camdessus do

FMI acusou o governo brasileiro de retardar a desvalorização do real para depois das eleições de

1998. Quem mais ganhou com essa mudança foram os bancos brasileiros que apenas no mês de

janeiro de 1999 obtiveram um lucro maior que todo o lucro do ano de 1998. Quem perdeu, e

muito, com essa mudança foram as empresas brasileiras (e pessoas físicas também) que

acreditaram na manutenção da paridade cambial e ficaram endividas em dólares aproveitando a

reduzida taxa de juros do mercado externo vis à vis à taxa doméstica. Terminava assim, de forma

melancólica, a experiência de banda cambial do Plano Real e o projeto de moeda forte do

governo.

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 15/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X110

4 Uma nova fase da história cambial: 1999-2004

Com a desvalorização do real frente ao dólar e a adoção do regime de flutuação “suja” da

moeda brasileira, dois efeitos foram nitidamente sentidos: o aumento gradual das exportações e a

redução das importações de forma a tornar novamente o fluxo cambial positivo para o país. Éevidente que os déficits da balança comercial não desapareceram instantaneamente, pois o

empresariado nacional teve que reabrir mercados que foram fechados por conta da valorização

cambial.

Entre os setores que mais se beneficiaram com a desvalorização estavam aqueles

tradicionalmente direcionados para as exportações. Observe-se o seguinte testemunho. A

estatística da Funcex mostra, também, que a quantidade exportada por algumas indústrias de

semiduráveis cresceu de forma expressiva entre 1999 e 2002. No ano passado, o Brasil exportou

164 milhões de pares de calçados, 25% mais que em 1999. Em madeira e móveis, o volume

exportado aumentou 98% na mesma comparação, enquanto a indústria têxtil embarcou 50%

mais, em toneladas, para o exterior em relação ao ano de 1999.

Tabela 11: Evolução da balança comercial brasileira no período de 1999 a 2002 (embilhões de US$)

1999 2000 2001 2002mês Exp Imp Saldo Exp Imp Saldo Exp Imp Saldo Exp Imp SaldoJan. 2.949 3.662 -713 3.453 3.569 -116 4.538 5.014 -476 3.972 3.803 169Fev. 3.267 3.166 101 4.123 4.047 76 4.083 4.005 78 3.658 3.397 261Mar. 3.829 4.057 -228 4.472 4.451 21 5.167 5.447 -280 4.260 3.663 597Abr. 3.707 3.676 31 4.181 3.997 184 4.730 4.610 120 4.641 4.140 502Maio 4.386 4.087 299 5.063 4.698 365 5.368 5.156 212 4.441 4.063 378Jun. 4.313 4.461 -148 4.861 4.605 256 5.042 4.762 280 4.079 3.400 679Jul. 4.117 4.032 85 5.003 4.887 116 4.965 4.857 108 6.223 5.024 1.199Ago. 4.277 4.466 -189 5.519 5.425 94 5.727 5.099 628 5.751 4.174 1.577

Set. 4.187 4.243 -56 4.724 5.054 -330 4.755 4.159 596 6.492 4.002 2.490Out. 4.304 4.460 -156 4.638 5.188 -550 5.003 4.757 246 6.474 4.283 2.191Nov. 4.002 4.536 -534 4.390 5.050 -660 4.500 4.213 287 5.127 3.849 1.278Dez. 4.673 4.449 224 4.659 4.868 -209 4.346 3.493 853 5.243 3.442 1.801Fonte: Banco Central

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 16/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

111

Isso demonstra que a exportação e produção industrial são razoavelmente elásticas em

relação à taxa de câmbio. Bastou a taxa de câmbio voltar a um nível adequado (desvalorizado o

câmbio) para as empresas nacionais reagirem com rapidez e eficiência. Sobre este tema, porém,

há argumentos em contrário:

No caso do Brasil, a partir do comportamento observado das exportações eimportações, aparentemente, pode-se afirmar que a elasticidade da demanda porimportações é maior relativamente à elasticidade da demanda por exportações, poisapós a ocorrência da desvalorização em 1999, a queda das importações foi muito maisacentuada do que o incremento das exportações (GONÇALVES 2001)

Uma das razões para diminuir a elasticidade das exportações ao câmbio é o fato de as

empresas domésticas terem que reiniciar relações de comércio que anteriormente foram

prejudicadas pelo câmbio, e isto não ocorre com muita rapidez. Ainda sobre este aspecto, nota-seque a China, por exemplo, tem mantido sua moeda, o Yuan, desvalorizada em relação ao dólar

americano, o que lhe permite uma vantagem comercial inegável que gerou em 2005 cerca de US$

200 bilhões de superávit apenas com os EUA. Outras razões do sucesso chinês podem ser

encontradas na baixa remuneração de sua mão-de-obra, abundância de recursos naturais e uma

pauta de exportação diversificada que inclui produtos de elevado valor agregado e de tecnologia

avançada. A título de ilustração, a China acumulou reservas cambiais de mais de US$ 900 bilhões

em 2006, ao passo que no Brasil o volume mal ultrapassou US$ 90 bilhões no mesmo ano.

Além da taxa de câmbio desvalorizada, também se pode citar como causas do crescimento

das exportações brasileiras o aumento da demanda mundial, abundância de matérias-primas

(minério de ferro, soja e derivados, alumínio, etc.), exportação de produtos semi-acabados intra-

firmas e aumento do PIB mundial (3,7% em 1999 e 4,9% em 2000) e crescendo:

[...] há o crescimento sincronizado da economia mundial – de 5,1% em 2004,segundo estimativas do FMI (IMF, 2005) – taxa recorde desde 1976. No âmbito

dos países em desenvolvimento, o crescimento estimado é ainda maior – cerca de7,2%, a taxa mais elevada em 30 anos – associado ao dinamismo da Ásia,liderada pela China, o qual será acompanhado por maiores taxas de crescimentona América Latina e no Leste Europeu. Essas taxas excepcionais de crescimentotem como contrapartida a expansão, igualmente um recorde recente, do comérciomundial [...] (GONÇALVES 200, p. 290)

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 17/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X112

No Rio Grande do Sul, o setor calçadista, por exemplo, experimentou um notável

aumento das exportações depois da desvalorização cambial. No caso específico do pólo

calçadista gaúcho, o período de sobrevalorização cambial foi extremamente danoso. A formação

do cluster calçadista gaúcho foi um processo evolutivo que consumiu anos de trabalho,

investimento em novas tecnologias por parte do setor empresarial, mas que, em poucos anos de

uma política de câmbio inadequada, ficou irremediavelmente comprometida a sua continuidade.

Nota-se, por meio da Tabela 12, que, desde 1994 até a desvalorização da taxa de câmbio,

houve uma redução de 20% na exportação de calçados e de 17% na receita cambial proveniente

da exportação. E nota-se também uma redução no preço médio dos calçados a partir de 1999, o

que serve de comprovação da deterioração dos termos de troca, neste caso específico, já apontada

por Azevedo e Portugal (2000). Fato semelhante também aconteceu com o complexo soja,indústria de móveis, automóveis, bens manufaturados, matérias-primas e outros insumos, etc.

Tabela 12: Evolução das exportações de calçados do Brasil entre os anos de 1970 a 2001

Ano US$ milhõespares

(milhões)Preço

médio (US$)1970 8 4 2,191975 165 35 4,761980 387 49 7,89

1985 907 133 6,841990 1.107 143 7,741991 1.177 133 8,851992 1.409 158 8,911993 1.846 201 9,161994 1.537 171 8,971995 1.414 138 10,251996 1.567 143 10,981997 1.523 142 10,691998 1.330 131 10,161999 1.278 137 9,33

2000 1.547 163 9,522001 1.615 171 9,43

Fonte: SECEX/MDCI, 2001

A abrupta desvalorização do câmbio de janeiro de 1999 criou um outro grave problema

para empresas brasileiras. No ambinte da integração de mercados financeiros, muitas empresas

nacionais buscaram financiamentos e empréstimos fora do país devido ao custo do dinheiro

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 18/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

113

externo ser menor que a taxa de juros praticada dentro do mercado financeiro doméstico. Esse

fato ocorre inclusive com operações de longo prazo para importação de bens de capital. A

desvalorização cambial gerou um overshooting da taxa de câmbio que atingiu o valor de

RS$2,25/US$. Surgiu, então, um cenário de asfixia financeira para as empresas que acreditaram

na manutenção do câmbio. Elas tinham receitas em reais e dívidas em dólar e outras moedas

fortes. Antes da desvalorização, o serviço da dívida consumia 20% da receita doméstica, e,

depois da desvalorização, o mesmo serviço da dívida passou a consumir de 40% até 50% do

faturamento de algumas empresas (Biondi, 1999). Fato semelhante ocorreu com pessoas físicas

que fizeram leasing de automóveis importados, sempre acreditando que a taxa de câmbio

permaneceria em patamares baixos.

5 O setor externo

É inegável que. no período de 1994-2004, o Brasil conseguiu vencer um dos maiores

problemas da economia brasileira, que era a inflação, que, desde os anos 80, prejudicava tanto

capitalistas quanto trabalhadores (ver Tabela 13). Entretanto, no período de 1994-1999, quando

durou a sobrevalorização cambial, o país observou forte aumento na taxa de desemprego

doméstica, déficits sucessivos na balança comercial e aumento do passivo externo líquido.

Tabela 13: Comportamento da taxa de inflação brasileira no período de 1993 a 2002

Ano IPCA (em %)1993 2.477,151994 916,431995 22,411996 9,561997 5,221998 1,651999 8,94

2000 5,972001 7,672002 12,35Fonte: IBGE

Ao se comparar os dados das Tabelas 4 e 13, nota-se uma comprovação, ainda que fraca,

da Curva de Phillips (relação inversa entre desemprego e inflação) para o Brasil. Em 1995, a taxa

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 19/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X114

média de desemprego foi de 5,1%, ao passo que a taxa de inflação foi superior a 22% a. a. Já em

1998, a taxa média de desemprego para a região metropolitana de São Paulo foi de 8,6%,

enquanto que a inflação no mesmo ano foi de apenas 1,65% a. a.

Este fenômeno é facilmente compreensível, pois, em momentos de aguda crise de

emprego, os sindicatos aceitam menores reajustes de salários durante o dissídio de suas

categorias, porque o contingente desempregado da população economicamente ativa é um fator a

inibir maiores pressões por reajuste. Destarte, a inflação fica estável, pois o poder aquisitivo da

classe trabalhadora e a taxa de salário real ficam praticamente inalterados. Uma menor taxa de

inflação induz menor reposição real de salário.

Com uma maior taxa de desemprego e menor poder de compra da classe assalariada, asindústrias não remarcam preço para cima. Além disso, o próprio índice de desemprego é um

reflexo da elevada taxa de capacidade ociosa do parque industrial.

No âmbito do Mercosul, a valorização do real ajudou a atenuar a grave situação cambial

da Argentina que, desde 1991, adotou o regime um peso igual a um dólar como bem demonstra

Luz (2005, p. 196).

Com o plano real, a nossa moeda se tornou mais valorizada do que a moedaargentina. Com isso, nós começamos a inverter o fluxo comercial com aArgentina. Passamos a ser mais compradores do que vendedores. O problema doBalanço de Pagamentos se tornou nosso e deixou de ser deles.

Tratar do caso argentino foge do escopo deste trabalho, mas merece ser ressaltado que o

Plano Real no Brasil, com a sobrevalorização da nossa moeda, apenas adiou o colapso do Plano

Cavallo de abril de 1991. No período 1994-1999, o Brasil conseguiu dar um novo fôlego para a

economia do país vizinho. Porém, a partir da nossa desvalorização em janeiro de 1999, a

Argentina mergulhou em uma crise só vista antes no governo de Raul Alfonsin nos anos 1980.

Com o peso argentino fortalecido e o real desvalorizado, nossas exportações inundaram os

supermercados do país vizinho. O déficit comercial se agravou ainda mais, o governo argentino

seguiu o receituário do FMI e aumentou sua taxa de juros para conter a demanda agregada para

um país já em crise. A crise se agravou, no verão de 2002, já no governo de Fernando de La Rua,

quando o BC da Argentina desvalorizou sua taxa de câmbio impondo danos severos ao seu setor

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 20/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

115

industrial e para a população, de um modo geral, que estava endividada em dólar. A Argentina

ainda usou uma velha estratégia do governo Collor: o confisco da poupança, chamado de

corralito, numa tentativa de evitar a bancarrota do seu sistema financeiro.

O Mercosul ainda deve ser considerado como um dos fatores que atenuou os déficits da

balança comercial brasileira e reduziu, em parte, a perda de competitividade das exportações

brasileiras, pois houve forte aumento do comércio intrabloco (Gonçalves, 2001). De um modo

geral, podem-se indicar quais são as principais conseqüências de um regime de redução da taxa

de câmbio como o que foi adotado pelo Brasil no período 1994-1999: a) redução das exportações,

b) aumento das importações (e o conseqüente déficit na balança comercial), c) aumento do

passivo externo líquido, d) aumento do turismo emissivo. e) redução do turismo receptivo, f)

estímulo aos agentes econômicos para tomarem empréstimos no exterior, e g) redução do nível deprodução interna e aumento da taxa de desemprego, etc.

Uma política de desvalorização da taxa de câmbio tem justamente os efeitos contrários ao

acima listado mutatis mutandis. Por exemplo: aumento das exportações, redução das importações

(conseqüente superávit na balança comercial), redução do passivo externo líquido, redução do

turismo emissivo e aumento do turismo receptivo, etc. Outra conseqüência danosa do período de

valorização da moeda brasileira foi o pífio crescimento do PIB, que estimulou muitosempresários nacionais a buscar o mercado externo.

Relativamente ao comportamento do PIB doméstico, observe-se a Tabela 14, onde se

percebe uma irregularidade na taxa de crescimento do PIB, sempre dependente do fator câmbio e

dos humores do mercado financeiro externo e da demanda internacional. Esses dados mostram

que o processo de crescimento econômico brasileiro não foi auto-sustentado, mas sempre

dependente de fatores exógenos.

Tabela 14: Taxa de crescimento do PIB real entre 1993 a 2003 (em %)

Ano 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

% 4,92 5,85 4,22 2,66 3,27 1,3 0,79 4,36 1,31 1,93 -0,22

Fonte: IBGE

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 21/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X116

Nota-se que, a partir de 1994, com a sobrevalorização cambial, ocorre redução contínua

no crescimento do PIB (a exceção foi 1997). E, no ano 2000, com a desvalorização cambial, o

país viu aumentar a taxa de crescimento do PIB. Portanto, se os anos 1980 foram para o Brasil

uma década perdida em termos de redução do nível de renda devido ao processo inflacionário e

da crise da dívida externa, a década de 1990 também foi uma década perdida, mas não por conta

da inflação, e sim devido à redução da taxa de crescimento do PIB, aumento do desemprego e

endividamento crescente do setor público. Pior do que ter sido uma década perdida, os anos 1990

testemunharam a estagnação econômica nacional em comparação com outros países de renda

média.

Percebe-se claramente que, nos anos 1980, o Brasil disputava cabeça a cabeça o mercado

internacional com outras nações. Entretanto, o esforço exportador (gerador de emprego e renda) já dava mostras de arrefecimento. A situação no front externo deteriorou-se nos anos 1990. No

intervalo de 1995 até 2004, nossas exportações aumentaram 107,51%, enquanto que a China

aumentou suas exportações em quase 300%. O Brasil chega em 2004 exportando menos do que a

Coréia (que enfrentou a crise de 1997), a China e a Irlanda. Comparando nosso país com a

pequena Coréia do Sul, vemos o tamanho do estrago que a política cambial causou.

Tabela 15: Comparação das Exportações de bens entre os países selecionados noperíodo de 1980 a 2004 (em US$ bilhões)

Brasil Coréia China Irlanda MundoMédia 1980-84 22,5 22,9 22,1 9,5 1.866,11990 31,4 65,0 62,1 27,0 3.422,71995 46,5 125,1 148,8 50,8 5.130,12002 60,4 163,4 325,7 113,1 6.304,002004 96,5 253,9 593,4 145,9 8.902,00%1995-2004 107,51 102,96 298,8 187,2 73Fonte: Jornal Valor Econômico, 25/10/05, A2

Nos anos 1980, estávamos lado a lado. Em 2004, os coreanos exportavam duas vezes e

meia mais que o Brasil. Tanto a China quanto a Coréia do Sul foram países que praticaram taxas

de câmbio desvalorizadas e taxas de juros reais baixas ou até negativas para estimular suas

economias. O inverso do que fez o governo brasileiro no período. Comparando com a China, nós

exportamos em 2004 seis vezes menos. Hoje a China responde por metade da produção mundial

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 22/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

117

de calçados, câmeras digitais e contêineres e 75% da produção mundial de brinquedos e relógios.

Uma das razões do sucesso chinês é a taxa de câmbio desvalorizada, que torna seus produtos

mais atrativos em termos de comércio junto a grandes mercados mundiais. Outra razão do

aumento da produção e exportação chinesa é o reduzido custo da mão-de-obra. Não é de se

estranhar, portanto, que algumas empresas brasileiras estejam desativando unidades no país e

transferindo-as para lá. O caso do setor calçadista gaúcho é um exemplo.

O governo chinês tem mantido sua moeda, o yuan, sempre desvalorizada em relação ao

dólar americano como forma de estimular as exportações. O próprio G7 inúmeras vezes já pediu

publicamente que o BC da China inicie um procedimento de valorização da sua moeda para deter

a crescente exportação chinesa de bens de consumo para os mercados ocidentais. E aqui no Brasil

nós fazemos exatamente o contrário. Ainda no campo das comparações internacionais, aparticipação do Brasil no comércio internacional ainda é muito tímida quando comparada com o

tamanho geográfico e volume do PIB do nosso país (ver Tabela 16). Os anos de sobrevalorização

cambial, além de reduzir nossas exportações, foram acompanhados por políticas de contenção da

demanda doméstica que inibiram as importações de bens de capital necessárias para renovar o

parque industrial brasileiro. O Brasil tem uma inserção externa de quase metade da Turquia, por

exemplo.

Tabela 16: Grau de abertura comercial medido pela conta corrente do comércio empercentual do PIB em países selecionados entre 1999 e 2004

Ano Brasil Rússia Turquia China1999 18,3 56,0 34,3 36,42000 18,7 59,6 40,8 43,92001 22,6 52,3 48,9 44,02002 22,0 48,7 49,8 50,12003 24,4 54,6 62,4 63,12004 27,0 49,0 51,0 72,1

Fonte: The Economist, Consultoria Tendências.

Outro fenômeno decorrente da perda de espaço do Brasil no mercado internacional é o

aumento da exportação de produtos primários na nossa pauta de exportações conforme apontado

por Gonçalves (2001). Esse fato torna nosso país mais fragilizado no comércio internacional, pois

as exportações de produtos agrícolas são influenciadas por variáveis exógenas, como nível da

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 23/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X118

renda mundial e preços das commodities que são controladas pela oferta e demanda (Cavalcanti e

Ribeiro, 1998). E o acúmulo de um alto saldo de reservas internacionais, freqüentemente usado

pelo governo como argumento de saúde financeira, também gera um custo desnecessário ao país.

No período 1994-1999, o elevado volume de reservas internacionais acumulados pelo BCfoi atraído pela grande diferença entre a SELIC e a prime rate. E o estoque da dívida pública

aumentou na mesma intensidade que as reservas internacionais. Em outras palavras, o custo das

reservas internacionais foi o aumento da dívida interna. Ao se examinar a composição das

exportações e classificando-as em produtos básicos, industrializados, manufaturados e

semimanufaturados, a composição pouco se alterou no período analisado. Os básicos somam 6%,

os industrializados 13%, os manufaturados 26% e os semimanufaturados 53% no transcurso de

dez anos conforme dados do boletim de estatísticas do IPEA. No período analisado de 1994 a2004, o país aumentou em 157,89% as exportações de produtos básicos, em parte devido ao

acelerado crescimento do dragão chinês, o país que mais cresce no mundo, 9% no ano de 2004. O

Brasil ainda mantém uma baixa intensidade tecnológica nos produtos que exporta, o que significa

produtos de baixo valor agregado. Do total das exportações em 2004, 37,7% eram de baixa

intensidade tecnológica e apenas 7% de alta intensidade tecnológica (conforme dados da Carta de

Conjuntura FEE, março/06). Em linguagem popular, o Brasil exporta a borracha in natura e

importa o pneu acabado.

O exemplo chinês merece ser destacado pelos frutos que este país asiático vem obtendo

ao praticar uma taxa de câmbio desvalorizada em relação ao dólar, o que induz aumento do seu

superávit na balança comercial. Nos últimos anos, o Brasil tem perdido o rico mercado europeu e

dos EUA para as exportações chinesas. Em 1999, o Brasil exportou de ferro e aço cerca de US$

1.162 bilhões para os EUA e, em 2004, exportou US$ 2.590, um aumento de cerca de 123%. Mas

a China ampliou de US$ 412 bilhões para US$ 1.755 bilhões, um aumento de 326% no mesmo

período. Para a União Européia, o Brasil aumentou as exportações no período de 1999-2004 em63% (de US$ 445 bilhões para US$ 727 bilhões), enquanto a China ampliou em 337% (de

US$137 bilhões para US$ 598 bilhões). Fato semelhante também ocorreu com a Índia, que,

seguindo o exemplo chinês, mantém uma taxa de câmbio desvalorizada em relação ao dólar.

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 24/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

119

E, no lado das importações, o Brasil está na mesma situação. Reduzindo as importações

americanas e substituindo por importações chinesas! Ou seja, mudando o principal fornecedor de

bens de consumo e principalmente de bens de capital. Apenas no biênio 2003/2004, o Brasil

aumentou as importações americanas em 18,5% e da China em 72,7%. As principais importações

da China são de produtos cerâmicos refratários, aparelhos de comutação, pneus, circuitos

impressos, brinquedos, vestuário, etc.

Assim como o Japão invadiu os EUA nos anos 1980 com seus produtos eletrônicos

(walkman, filmadoras, relógios digitais, máquinas de fotografia, TVs, gravadores, etc.), a China

segue o rastro, mas não apenas em relação ao mercado americano, mas em todo o mundo

também. Graças a uma população economicamente ativa de 750 milhões de trabalhadores, forte

investimento estrangeiro na forma de transferência de fábricas e uma taxa de câmbiodesvalorizada que estimula as exportações.

Este fenômeno é o exemplo típico da Teoria do Ciclo de Vida do Produto de Vernon

segundo a qual novos produtos são desenvolvidos e fabricados em mercados avançados e, devido

à padronização do consumo e produção, os fabricantes transferem suas fábricas para outros países

principalmente em função do custo da mão-de-obra. A China hoje é um dos maiores receptores

de investimento direto estrangeiro, de eletrônicos a vestuário de grife, de bicicletas a óculos, demáquinas de fotografia digital a calçados.

6 Conclusão

O Plano Real entrou para a história econômica brasileira tanto pelos seus acertos (controle

da inflação, aumento da competitividade entre empresas nacionais e estrangeiras, incorporação de

novas tecnologias, etc.) como por algumas falhas (aumento do desemprego, da dívida pública e

da fragilidade externa). O núcleo de sua política pode ser sintetizado no uso de política monetáriarestritiva, abertura comercial e financeira e manutenção da taxa de câmbio valorizada mediante

uso das reservas internacionais contra possíveis ataques especulativos.

Em termos operacionais, a política econômica de 1994/99 foi assim utilizada numa

relação de causa-efeito: a) política monetária restritiva (por meio do aumento do depósito

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 25/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X120

compulsório nos bancos e elevação da taxa SELIC) aumentou a taxa de juros doméstica em nível

maior que a praticada nos principais centros financeiros internacionais ( prime rate nos EUA e

libor em Londres); b) uma taxa de juros mais elevada encareceu o crédito ao consumidor, capital

de giro e financiamento para as indústrias, o que reduziu o consumo doméstico e o investimento

por parte das empresas. Essa medida aliviou pressões sobre a balança comercial; c) o aumento da

taxa de juros aplicado sobre o estoque da dívida pública fez esta crescer até chegar a quase 51%

do PIB; d) como as taxas de juros domésticas eram (e continuam sendo) maiores que as taxas

externas, houve ingresso de capital estrangeiro destinado ao mercado financeiro;

A política cambial, por seu turno, foi baseada no uso de bandas cambiais até 1999 e

flutuação suja depois da desvalorização cambial. A política comercial externa reduziu as tarifas

alfandegárias. Essa combinação de políticas deu ensejo ao real forte que, combinado com aabertura comercial, gerou forte ingresso de produtos estrangeiros para competir com a produção

doméstica. Este último evento foi uma sólida ferramenta de controle da inflação. A desindexação

da economia e a forte concorrência estrangeira foram fatores de contenção do aumento de preços

domésticos. Porém, ao mesmo tempo em que controlava a inflação, a apreciação cambial

conduziu ao déficit na balança comercial (importações maiores que exportações). Os déficits

tornaram-se sistemáticos a partir de 1995, fato que exigia aumento de ingresso de capital

estrangeiro na conta de capitais do balanço de pagamentos a fim de manter estável o volume dereservas internacionais e a taxa de câmbio.

Para evitar déficits maiores no balanço de pagamentos, o governo contou com

investimento estrangeiro direto principalmente oriundo da privatização de empresas estatais. A

taxa de juros ficou sendo usada para: conter a inflação, atrair capital estrangeiro e rolar os títulos

da dívida pública. O ciclo de crise se agravou de forma contínua e já previsível, acabando o

governo por desvalorizar o câmbio em 1999. A partir daí, o país voltou ao mercado externo com

preços competitivos, aumentou a exportação, a produção doméstica e o nível de emprego interno

conforme demonstrado anteriormente.

Além da perda de espaço no comércio internacional, a herança do Plano Real causa

apreensão no que se refere ao volume da dívida pública interna. Essa dívida requer um superávit

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 26/27

Neutzling jr., João,O setor externo da economia brasileira durante e após o Plano Real

121

fiscal primário cada vez maior para pagamento de juros e redução de outras despesas bem mais

importantes como os gastos sociais na área de educação e saúde, por exemplo. O aspecto positivo

é o fim da inflação. A conclusão final é que o Plano Real ficará para a história como um conjunto

de políticas que gerou benefícios transitórios por meio do real valorizado e outro mais sólido que

foi o fim da inflação e problemas a serem resolvidos no presente. E usou a taxa de câmbio de

forma equivocada, pois ela é uma variável-chave na economia que deve ser manipulada de forma

a aumentar a inserção externa do país, gerar superávit na balança comercial e aliviar a

dependência externa. E, por fim, trocou o eterno problema da dívida externa por uma volumosa

dívida interna, fato que foi facilitado pela liberalização financeira.

Referências

ARIENTI, P.F.F. e CAMPOS, A.C. 2003. Uma análise crítica do modelo de crescimento eeconômico brasileiro da década de 90. Revista Pesquisa e Debate, 14(23), p. 36-59.

CAVALCANTI, M. e RIBEIRO, F. 1998. As exportações brasileiras no período 1977/96:

desempenho e determinantes. Rio de Janeiro , IPEA, 48 p. (Texto para discussão, nº 545).

AZEVEDO, A.F. de e PORTUGAL, M.S. 2000. Abertura comercial e política econômica noPlano Real, 1994-1999. In: R. FONTES e M.A. ARBEX (orgs.), Economia aberta: ensaios sobre

fluxos de capitais, câmbio e exportações. Viçosa, Editora da UFV, p. 127-179.

BIONDI, A. 1999. O Brasil privatizado. São Paulo, Fundação Perseu Abramo, 48 p.

FERRARI F°, F.; PAULA, L.F. de. 2004. Globalização financeira. Petrópolis, Ed. Vozes, 654 p.

FILGUEIRAS, L. 2000. História do Plano Real. São Paulo, Ed. Boitempo, 142 p.

FRANCO, G. 1995. O Plano Real e outros ensaios. Rio de Janeiro, Livraria Francisco Alves,358 p.

GONÇALVES, R. 2001. Competitividade internacional e integração regional: A hipótese dainserção regressiva. Revista de Economia Contemporânea, 5, p. 13-34. [ Especial]

LUZ, R. 2005. Relações econômicas internacionais. São Paulo, Vd. Campus e Elsevier, 317 p.

MAGALHÃES, H.J. 2006. Depreciação da força de trabalho. Disponível em:<http://www.anovademocracia.com.br/28/10.htm>. Acesso em 25.06 2006

MODENESI, A.M. 2005. Regimes monetários: teoria e experiência do Real. Barueri, Ed.Manole, 438 p.

5/11/2018 setor externo - slidepdf.com

http://slidepdf.com/reader/full/setor-externo-55a237249c005 27/27

PERSPECTIVA ECONÔMICA; v.3, n, 1: 96 - 122, jan./jun. 2007 ISSN 1808-575X122

SOUZA, N.A. 2000. A agonia da especulação. Disponível em:<http://www.horadopovo.com.br/.htm>. Acesso em: 25. nov.06.

Anexo - Balanço de Pagamentos 1994-2004

Discriminação 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Bal. Com.-FOB 10.466 -3.466 -5.599 -6.753 -6.575 -1.199 -698 2650 13.146 24.794 Serviços e renda -

14.692-

18.541-

20.350-

25.522-

28.299-

25.825-

25.048-

27.503-

23.229-23.652

Transf. Unilat. 2.414 3.622 2.446 1.823 1.468 1.689 1.521 1638 2.390 2.867 Trans.Correntes

-1.811 -18.384

-23.502

-30.452

-33.416

25.335 -24.225

-23.215

-7.693 4.008

Cta Capital eFinan.

8.692 29.095 33.968 25.800 29.702 17.319 19.326 27.052 8.808 5.111

Conta Capital 174 352 454 393 320 338 273 -36 433 498 ContaFinanceira

8.518 28.744 33.514 25.408 29.381 16.981 19.053 27.088 8.375 4.613

Invest. diretolíquido

1.460 3.309 11.261 17.877 26.002 26.888 30.498 24.715 14.084 9.894

Invest. Brasil.direto

-690 -1.096 469 -1.116 -2.854 1.690 -2.282 2.258 -2.482 -249

Invest. Estrang.direto

2.150 4.405 10.792 18.993 28.856 28.578 32.779 22.457 16.590 10.143

Invest. emcarteira

50.642 9.217 21.619 12.616 18.125 3.802 6.955 77 -5.119 5.308

Derivativos -27 17 -38 -253 -460 88 197 -471 -356 -151 Outros Invest. -

43.55716.200 673 -4.833 -

14.28513.620 -

18.2022.767 -234 -10.438

Erros eomissões

334 2.207 -1.800 -3.255 -4.256 194 2.637 -531 -813 -624

ResultadoGlobal

7.215 12.919 8.666 -7.907 -7.970 7.822 -2.262 3.307 302 8.496

Fonte: Banco Central do Brasil