seminário - crcsp.org.br · contábeis para tomada de decisão ... “a maneira com que os...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Seminário

Relatórios Gerenciais - Uso das Informações Contábeis para

tomada de decisão

Elaborado por:

Waldir Antônio Gobbi Augusto

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CONEXÃO ENTRE AS CIÊNCIAS (CONTÁBEIS E ADMINISTRATIVA)

Aumento na solicitação de dados e informações Contábeis Adaptação da Contabilidade aos reclamos da Organização Funções contábeis vinculadas aos campos administrativos Formação de base para orientações em:

Planejamento Previsões Organização Controle Coordenação

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

AS PEQUENAS E MÉDIAS EMPRESAS e a CONTABILIDADE GERENCIAL

BUSCAM NA FIGURA DOS GERENTES DAS INSTITUIÇÕESFINANCEIRAS E NOS CONTADORES, SOLUÇÕES PARA SEUSPROBLEMAS MAS, NEM SEMPRE ENCONTRAM O QUE NECESSITAM.

NÃO PAIRA DÚVIDAS SOBRE A IMPORTÂNCIA DA CONTABILIDADE E SEUENVOLVIMENTO COM AS MPE’s. O QUE VEMOS DESSA VINCULAÇÃO ÉUMA CONSTANTE DIFICULDADE NA FIGURA DO EMPREENDEDOREM COMPREENDER E UTILIZAR OS PROCEDIMENTOS E A LÓGICACONTÁBIL, TRANSFORMANDO AS DEMONSTRAÇÕESPREPARADAS PELO CONTADOR EM MERO CONJUNTO DEDADOS PARA CUMPRIMENTO DE OBRIGAÇÕES LEGAIS, SEMSUPRIR O EMPREENDEDOR COM INFORMAÇÕES IMPORTANTES PARAO PROCESSO DE TOMADA DE DECISÃO.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CONTABILIDADE GERENCIAL x CONTABILIDADE FINANCEIRA

• A Contabilidade Financeira é apresentada de forma legal, padronizada de forma instrumental, permitindo a elaboração de demonstrativos, tanto para usuários externos como internos.

• A Contabilidade Gerencial, mostra em seu contexto informações lastreadas para uso do pessoal interno da empresa

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

TÉCNICAS USADAS PELA CONTABILIDADE GERENCIAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

CUSTOS

PLANEJAMENTO E PREVISÕES

AUDITORIAS

SISTEMAS DE INFORMAÇÕES GERENCIAIS – S.I.G.

ANÁLISE PATRIMONIAL (produtividade e rentabilidade)

ORGANIZAÇÃO CONTÁBIL (sistematização)

RELATÓRIOS E LEVANTAMENTOS DE DADOS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

AS DEMONSTRAÇÕES

CONTÁBEIS E

FINANCEIRAS

GERENCIAIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RELATÓRIOS

DEMONSTRAÇÕES

ANÁLISES FINANCEIRAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

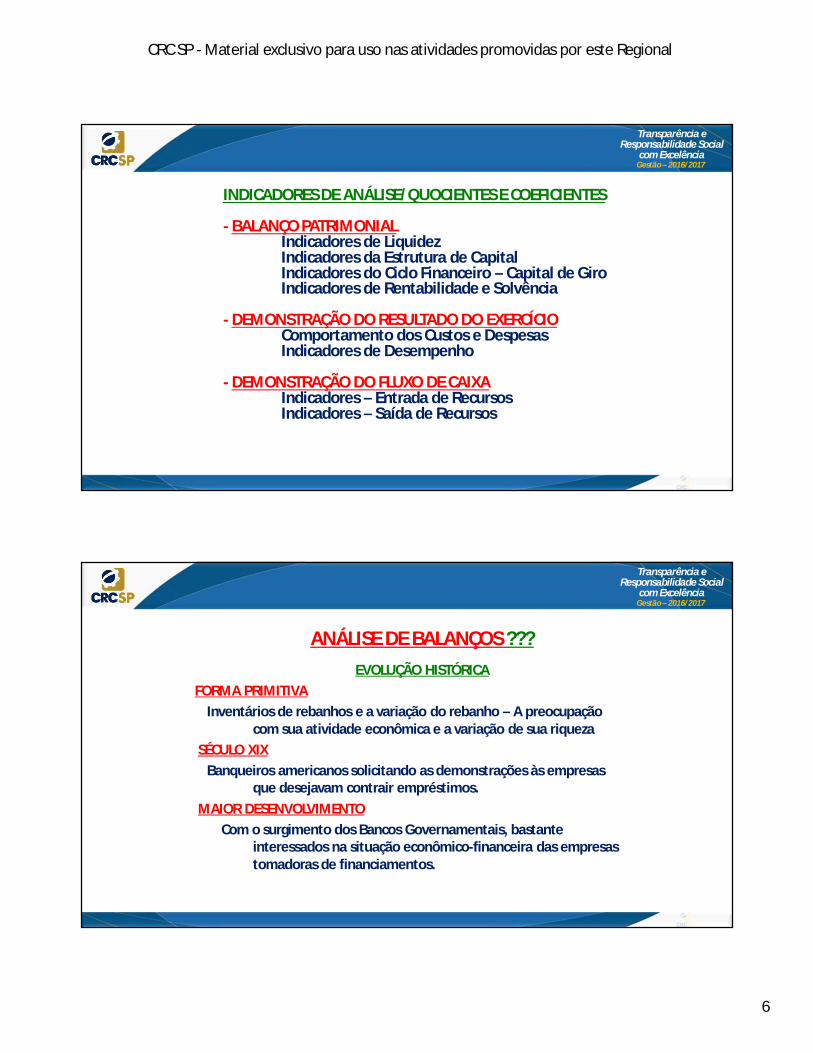

INDICADORES DE ANÁLISE/QUOCIENTES E COEFICIENTES

- BALANÇO PATRIMONIALIndicadores de LiquidezIndicadores da Estrutura de CapitalIndicadores do Ciclo Financeiro – Capital de GiroIndicadores de Rentabilidade e Solvência

- DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIOComportamento dos Custos e DespesasIndicadores de Desempenho

- DEMONSTRAÇÃO DO FLUXO DE CAIXAIndicadores – Entrada de RecursosIndicadores – Saída de Recursos

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANÁLISE DE BALANÇOS ???EVOLUÇÃO HISTÓRICA

FORMA PRIMITIVAInventários de rebanhos e a variação do rebanho – A preocupação

com sua atividade econômica e a variação de sua riquezaSÉCULO XIX

Banqueiros americanos solicitando as demonstrações às empresas que desejavam contrair empréstimos.

MAIOR DESENVOLVIMENTOCom o surgimento dos Bancos Governamentais, bastante

interessados na situação econômico-financeira das empresas tomadoras de financiamentos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EVOLUÇÃO HISTÓRICA

A PARTIR DE 1910 – INFLUÊNCIA DA ESCOLA AMERICANA –DOUTRINA DO CONTROLISMO.

CONTRIBUIU PARA ESTABELECER PADRÕES DE: CUSTOS ANÁLISES DE DEMONSTRATIVOS GESTÃO FINANCEIRA ORÇAMENTO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

NORMATIZAÇÃO CONTÁBIL TEVE INÍCIO EM 1940

A PREOCUPAÇÃO PRINCIPAL ERA DIRECIONADA À PROTEÇÃO DOS INVESTIDORES E ACIONISTAS DE FORMA GERAL.

TEVE GRANDE INFLUÊNCIA DA ESCOLA EUROPÉIA.

O DECRETO LEI 2627/40 DEFINE A ELABORAÇÃO DE DUAS DEMONSTRAÇÕES:

BALANÇO GERAL DEMONSTRAÇÃO DE LUCROS & PERDAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

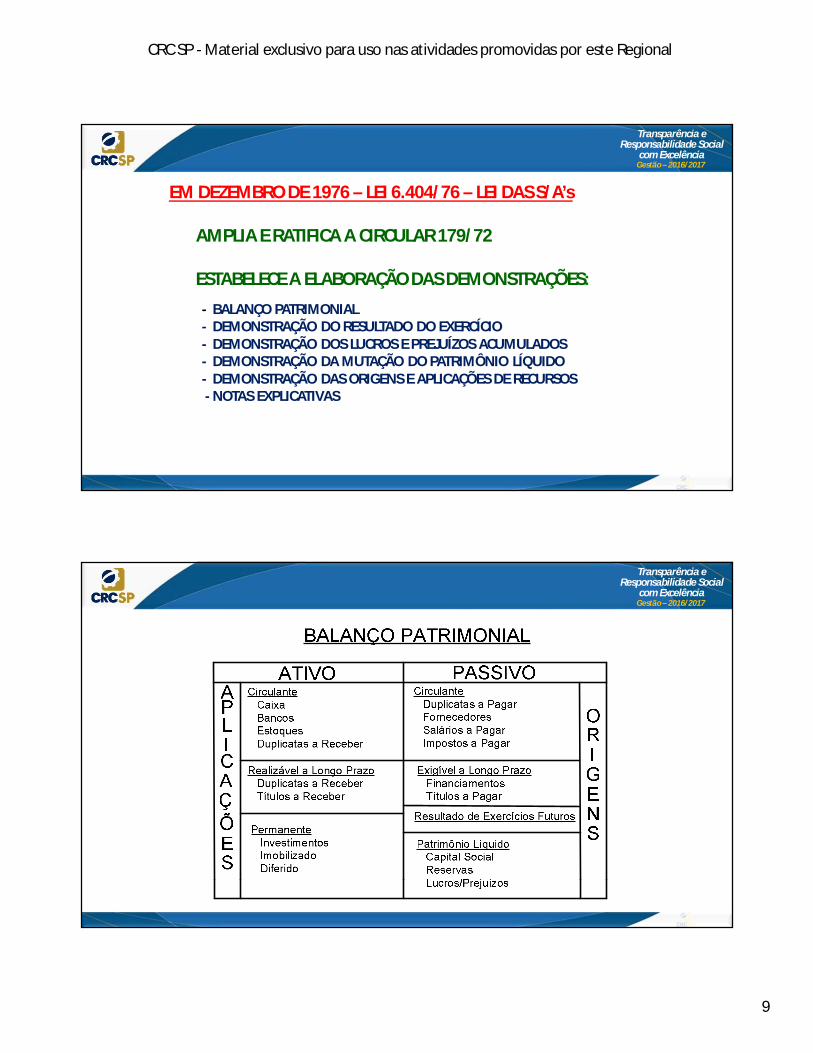

BALANÇO GERAL

ATIVO PASSIVO

DISPONÍVEL EXIGÍVEL CURTO PRAZO

REALIZÁVEL CURTO PRAZO EXIGÍVEL LONGO PRAZO

REALIZÁVEL LONGO PRAZO NÃO EXIGÍVEL- Capital- ReservasIMOBILIZADO

RESULTADO PENDENTE RESULTADO PENDENTE

CONTAS COMPENSAÇÃO CONTAS DE COMPENSAÇÃO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

COM A DIMINUIÇÃO DA INFLUÊNCIA DA ESCOLA EUROPÉIA E A ASCENÇÃO DA ESCOLA AMERICANA:

RESOLUÇÃO Nº 220 de 1972 – BACEN- Auditoria Independente nas Sociedades de Capital Aberto

RESOLUÇÃO Nº 179 de 1972 – BACEN- Inclusão de Princípios Contábeis

- Padronização das Demonstrações Contábeis- Demonstração de Resultado em forma dedutiva.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EM DEZEMBRO DE 1976 – LEI 6.404/76 – LEI DAS S/A’s

AMPLIA E RATIFICA A CIRCULAR 179/72

ESTABELECE A ELABORAÇÃO DAS DEMONSTRAÇÕES:

- BALANÇO PATRIMONIAL- DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO- DEMONSTRAÇÃO DOS LUCROS E PREJUÍZOS ACUMULADOS- DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO- DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS- NOTAS EXPLICATIVAS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EM 2007 - CRIADA A LEI 11.638/2007 QUE ALTERA ENTRE OUTRAS COISAS AS DEMONSTRAÇÕES CONTÁBEIS:

- INTERNACIONALIZAÇÃO DO BRASIL EM RELAÇÃO ÀS DEMONSTRAÇÕES E NORMAS CONTÁBEIS

- SUBSTITUIÇÃO DO D.O.A.R. PELO D.F.C.

- OFICIALIZAÇÃO DA DEMONSTRAÇÃO DO VALOR ADICIONADO

- CRIAÇÃO DE NOVOS GRUPOS DE CONTAS

- ALTERAÇÃO NO CRITÉRIO DE AVALIAÇÃO DE COLIGADAS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Circulante Circulante

Não Circulante Não Circulante

Realizável Longo Prazo Exigível Longo Prazo

InvestimentosPatrimônio LíquidoCapital SocialReservasPrejuízos Acumulados

Imobilizado

Intangível

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

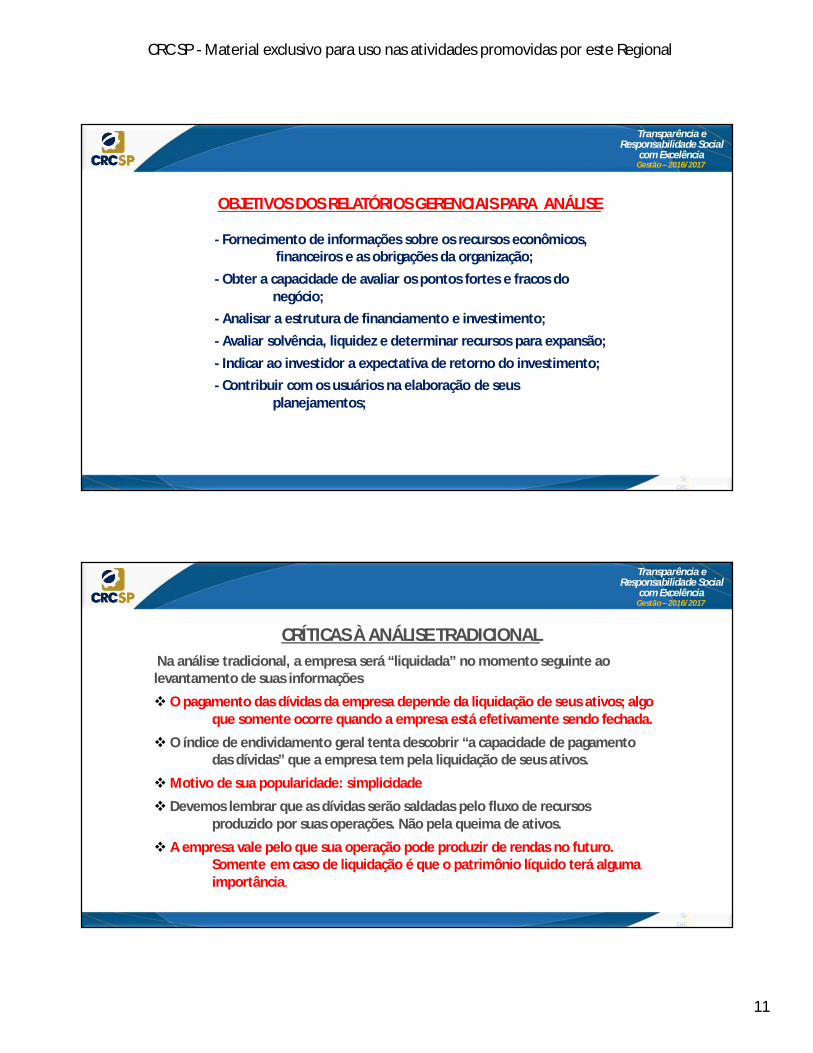

OBJETIVOS DOS RELATÓRIOS GERENCIAIS PARA ANÁLISE

- Fornecimento de informações sobre os recursos econômicos, financeiros e as obrigações da organização;

- Obter a capacidade de avaliar os pontos fortes e fracos do negócio;

- Analisar a estrutura de financiamento e investimento;- Avaliar solvência, liquidez e determinar recursos para expansão;- Indicar ao investidor a expectativa de retorno do investimento;- Contribuir com os usuários na elaboração de seus

planejamentos;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRÍTICAS À ANÁLISE TRADICIONALNa análise tradicional, a empresa será “liquidada” no momento seguinte ao levantamento de suas informações

O pagamento das dívidas da empresa depende da liquidação de seus ativos; algo que somente ocorre quando a empresa está efetivamente sendo fechada.

O índice de endividamento geral tenta descobrir “a capacidade de pagamento das dívidas” que a empresa tem pela liquidação de seus ativos.

Motivo de sua popularidade: simplicidade

Devemos lembrar que as dívidas serão saldadas pelo fluxo de recursos produzido por suas operações. Não pela queima de ativos.

A empresa vale pelo que sua operação pode produzir de rendas no futuro. Somente em caso de liquidação é que o patrimônio líquido terá alguma importância.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

“NÃO HÁ CRITÉRIO OU METODOLOGIA FORMAL DE ANÁLISE VÁLIDOS NAS DIFERENTES SITUAÇÕES E ACEITOS UNANIMEMENTE PELOS ANALISTAS.”

“A MANEIRA COM QUE OS INDICADORES DE ANÁLISE SÃO UTILIZADOS É PARTICULAR DE QUEM FAZ A ANÁLISE, SOBRESSAINDO-SE, ALÉM DO CONHECIMENTO TÉCNICO, A EXPERIÊNCIA E A PRÓPRIA INTUIÇÃO DO ANALISTA”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

- O QUE É MAIS IMPORTANTE: FLUXO DE CAIXA OU LUCRO?

- Lucro pode não ser uma medida confiável da performance da empresa.

- Identificar se uma empresa é geradora ou consumidora de caixa pode trazer importantes insights.

- Será que a empresa terá condições de pagar dividendos neste ano, referente a lucros contabilizados no ano passado?

- Uma empresa que não gera caixa torna-se refém de bancos e/ou acionistas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES ANALÍTICOS – QUOCIENTES / COEFICIENTES / ÍNDICESQuadro estatístico do grau de importância dos indicadores

HISTÓRICO Muito Importante Importante Pouco

Importante Irrelevante

Rentabilidade do PL 62% 38%

Crescimento de Vendas 54% 38% 8%

Margem Líquida 54% 38% 8%

Rentabilidade do Ativo 54% 30% 16%

Endividamento Geral 46% 46% 8%

Liquidez Corrente 38% 62%

Giro do Ativo 31% 62% 7%

Investimento no Imobilizado 31% 31% 38%

Grau de Alavancagem Operacional 15% 62% 23%

Imobilizações do P.L. 15% 46% 38%

Liderança de Mercado 8% 54% 23% 15%

Liquidez Geral 69% 31%

Tamanho da Empresa 38% 38% 24%

Riqueza criada pelo empregado 31% 38% 31%

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANÁLISE HORIZONTAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Análise HorizontalEssa análise é denominada horizontal porque se baseia na evolução dos saldos das contas ao longo dos anos. A comparação ocorre entre os mesmos elementos patrimoniais, porém em exercícios diferentes. Essa metodologia propicia o conhecimento dos detalhes das demonstrações financeiras.

A Análise Horizontal tem como principal objetivo evidenciar o crescimento ou a redução de itens dos demonstrativos contábeis ao longo dos exercícios sociais para caracterizar tendências.Mostra a evolução de cada conta das demonstrações financeiras e, pela comparação entre elas, permite tirar conclusões sobre a evolução da empresa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Em essência, a forma de cálculo da Análise Horizontal se dá a partir da divisão do saldo de uma conta das demonstrações contábeis de um determinado exercício (ano) pelo saldo da mesma conta contábil do ano anterior, ou ano base. Apesar de ser uma conta simples, há dois modos de calcular e particularmente utilizo somente a segunda forma.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

A primeira forma de cálculo da Análise Horizontal se utiliza de um ano base, no qual calcula-se o índice levando em consideração o ano a ser analisado em relação a este mesmo ano base. Por exemplo, utilizando como ano base 2010, pegaremos os saldos dos anos posteriores (2011, 2012 e 2013) e dividiremos cada saldo sempre pelo saldo de 2010 como mostra o quadro seguinte:Fonte: www.dificuldadefinanceira.com.br – acessado em 09/05/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Ano Valor Fórmula Índice

2010 104.899 104.899 / 104.899 x 100 (10/10) 100,0

2011 100.434 100.434 / 104.899 x 100 (11/10) 95,7

2012 103.044 103.044 / 104.899 x 100 (12/10) 98,2

2013 113.925 113.925 / 104.899 x 100 (13/10) 108,6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Ano Valor Fórmula Índice

2011 104.899

2012 100.434 ((100.434 / 104.899)-1) * 100 -4,3

2013 103.044 ((103.044 / 100.434) -1) * 100 2,6

2014 113.925 ((113.925 / 103.044) -1) * 100 10,6

A segunda forma de cálculo, é a comparação do saldo de um ano com o saldo do ano anterior ao ano analisado. Por exemplo, analisando o período de 2011 a 2014, dividirei os saldos das contas de 2012 pelo saldo de 2011, os saldos das contas de 2013 pelo saldo de 2012 e o saldo de 2014 pelo saldo de 2013, como mostra a tabela abaixo:Fonte: www.dificuldadefinanceira.com.br – acessado em 09/05/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

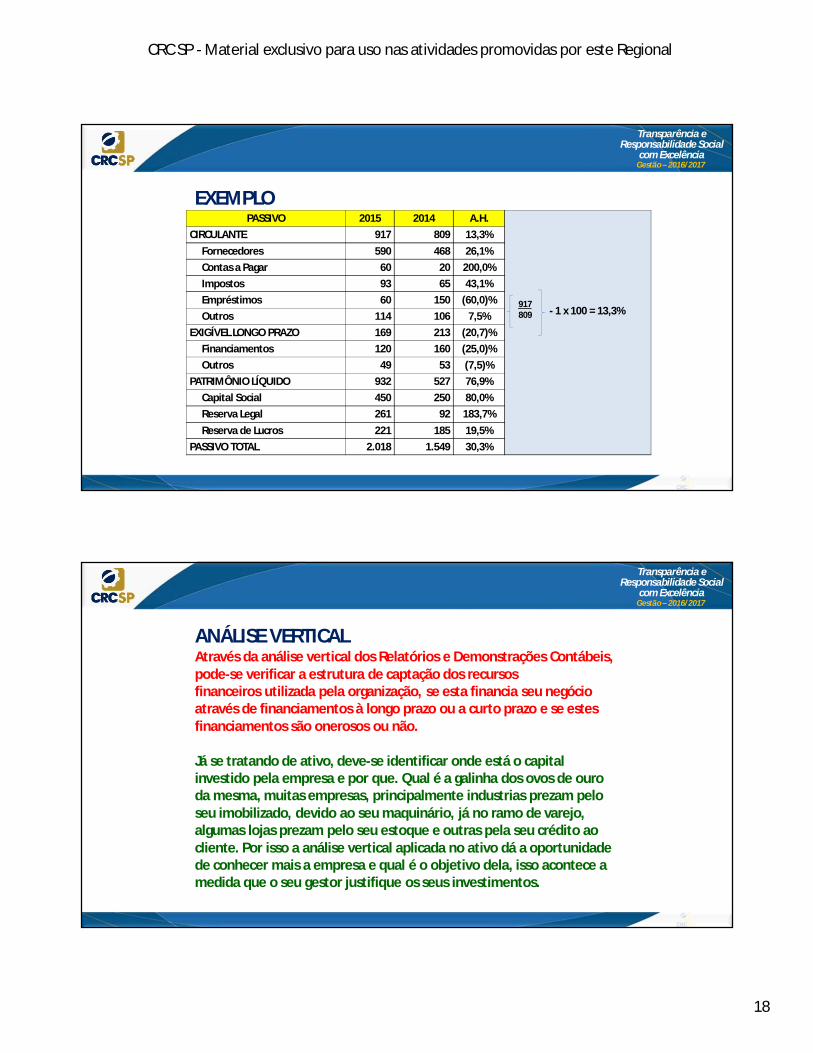

EXEMPLOPASSIVO 2015 2014 A.H.

917809

CIRCULANTE 917 809 13,3%Fornecedores 590 468 26,1%Contas a Pagar 60 20 200,0%Impostos 93 65 43,1%Empréstimos 60 150 (60,0)%Outros 114 106 7,5%

EXIGÍVEL LONGO PRAZO 169 213 (20,7)%Financiamentos 120 160 (25,0)%Outros 49 53 (7,5)%

PATRIMÔNIO LÍQUIDO 932 527 76,9%Capital Social 450 250 80,0%Reserva Legal 261 92 183,7%Reserva de Lucros 221 185 19,5%

PASSIVO TOTAL 2.018 1.549 30,3%

- 1 x 100 = 13,3%

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANÁLISE VERTICALAtravés da análise vertical dos Relatórios e Demonstrações Contábeis, pode-se verificar a estrutura de captação dos recursos financeiros utilizada pela organização, se esta financia seu negócio através de financiamentos à longo prazo ou a curto prazo e se estes financiamentos são onerosos ou não.

Já se tratando de ativo, deve-se identificar onde está o capital investido pela empresa e por que. Qual é a galinha dos ovos de ouro da mesma, muitas empresas, principalmente industrias prezam pelo seu imobilizado, devido ao seu maquinário, já no ramo de varejo, algumas lojas prezam pelo seu estoque e outras pela seu crédito ao cliente. Por isso a análise vertical aplicada no ativo dá a oportunidade de conhecer mais a empresa e qual é o objetivo dela, isso acontece a medida que o seu gestor justifique os seus investimentos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANÁLISE VERTICALA interpretação da análise vertical pode parecer complicada, ainda mais se a empresa apresentar em seu demonstrativo contábil muitas contas. Sendo assim, o objetivo é descomplicar essa abordagem.

Para simplificar e sistematizar esta análise, a primeira coisa a fazer é identificar as contas mais significativas para a empresa. Ou seja, no Balanço Patrimonial selecionam-se as contas que somadas representem de 70% a 80% do valor total do Ativo e Passivo, ou se aplicada a outra forma de análise do BP os grupos que somados representem estes 70% e 80%.

Já se utilizada a análise do Demonstrativo de Resultado do Exercício deve-se verificar as contas ou grupo de contas que mais impactam na receita, analisando separadamente os custos e as despesas, considerando que através da identificação destas contas entende-se como a empresa tem usado o seu capital.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ANÁLISE VERTICAL - EXEMPLOPASSIVO 2015 A.V. 2014 A.V.

CIRCULANTE 917 45.4% 809 52,2%Fornecedores 590 29,2% 468 30,2%Contas a Pagar 60 3.0% 20 1,3%Impostos 93 4.6% 65 4,2%Empréstimos 60 3,0% 150 9,7%Outros 114 5.6% 106 6,8%

EXIGÍVEL LONGO PRAZO 169 8,4% 213 13,8%Financiamentos 120 5,9% 160 10,3%Outros 49 2,4% 53 3,4%

PATRIMÔNIO LÍQUIDO 932 46,2% 527 34,0%Capital Social 450 22.3% 250 16,1%Reserva Legal 261 12,9% 92 5,9%Reserva de Lucros 221 11.0% 185 11,9%

PASSIVO TOTAL 2.018 100,0% 1.549 11,9%

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RELATÓRIOS INDICADORES DE ANÁLISE

ÍNDICESQUOCIENTES E COEFICIENTES

O BALANÇO PATRIMONIAL E SUA ANÁLISE

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIALATIVO ANO 01 ANO 02

CIRCULANTE 1.000,00 1.500,00

Caixa e Bancos 50,00 60,00

Aplicações Financeiras 78,00 120,00

Contas a Receber 609,00 882,00

(-) Provisões (17,00) (22,00)

Estoques 250,00 400,00

Despesas Antecipadas 30,00 60,00

NÃO CIRCULANTE 4.000,00 4.500,00

Realizável a Longo Prazo 200,00 250,00

Depósitos Judiciais 30,00 40,00

Contas a Receber 100,00 132,00

(-) Provisões (10,00) (12,00)

Aplicações Financeiras 80,00 90,00

Investimentos 530,00 715,00

Imobilizado 3.180,00 3.435,00

Intangível 90,00 100,00TOTAL DO ATIVO 5.000,00 6.000,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIAL

PASSIVO ANO 01 ANO 02

CIRCULANTE 800,00 1.200,00

Fornecedores 320,00 520,00

Empréstimos e Financiamentos 230,00 310,00

Impostos e Contribuições a Recolher 80,00 120,00

Salários e Encargos a Pagar 70,00 100,00

Contas e Pagar 60,00 90,00

Dividendos a Pagar 40,00 60,00

NÃO CIRCULANTE 2.000,00 2.200,00

Empréstimos e Financiamentos 2.000,00 2.200,00

PATRIMÔNIO LÍQUIDO 2.200,00 2.600,00

Capital Social 1.500,00 1.760,00

Reserva de Lucros 600,00 700,00

Reservas de Capital 100,00 140,00

TOTAL DO PASSIVO 5.000,00 6.000,00

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIAL Evolução

%

Impacto

%ATIVO ANO 01 % ANO 02 %

CIRCULANTE 1.000,00 20 1.500,00 25 50 10

Caixa e Bancos 50,00 1 60,00 1 20 0,2

Aplicações Financeiras 78,00 1,6 120,00 2 53 0,8

Contas a Receber 609,00 12,2 882,00 14,7 44,8 5,5

(-) Provisões (17,00) (0,3) (22,00) (0,4) 29,4 (0,1)

Estoques 250,00 5 400,00 6,7 60 3

Despesas Antecipadas 30,00 0,6 60,00 1 100 0,6

NÃO CIRCULANTE 4.000,00 80 4.500,00 75 13 10

Realizável a Longo Prazo 200,00 4 250,00 4,2 25 1

Depósitos Judiciais 30,00 0,1 40,00 0,1 33,3 0,2

Contas a Receber 100,00 2 132,00 2,2 32 0,6

(-) Provisões (10,00) (0,2) (12,00) (0,2) 20 0

Aplicações Financeiras 80,00 1,6 90,00 1,5 12,5 0,2

Investimentos 530,00 10,6 715,00 11,9 34,9 0,4

Imobilizado 3.180,00 63,6 3.435,00 57,3 8 5,1

Intangível 90,00 1,8 100,00 1,7 11,1 0,2

TOTAL DO ATIVO 5.000,00 100 6.000,00 100 20 20

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIAL Evolução%

Impacto%

PASSIVO ANO 01 % ANO 02 %

CIRCULANTE 800,00 16 1.200,00 20 50 8Fornecedores 320,00 6,4 520,00 8,7 62,5 4

Empréstimos e Financiamentos 230,00 4,6 310,00 5,2 34,8 1,6Impostos e Contribuições a Recolher 80,00 1,6 120,00 2 50 0,8

Salários e Encargos a Pagar 70,00 1,4 100,00 1,7 42,9 0,6

Contas e Pagar 60,00 1,2 90,00 1,5 50 0,6Dividendos a Pagar 40,00 0,8 60,00 1 50 0,4

NÃO CIRCULANTE 2.000,00 40 2.200,00 36,7 10 4Empréstimos e Financiamentos 2.000,00 40 2.200,00 36,7 10 4

PATRIMÔNIO LÍQUIDO 2.200,00 44 2.600,00 43,3 18,2 8Capital Social 1.500,00 30 1.760,00 29,3 17,3 5,2

Reserva de Lucros 600,00 12 700,00 11,7 16,7 2Reservas de Capital 100,00 2 140,00 2,3 40 0,8

TOTAL DO PASSIVO 5.000,00 100 6.000,00 100 20 20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES DE

LIQUIDEZ

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

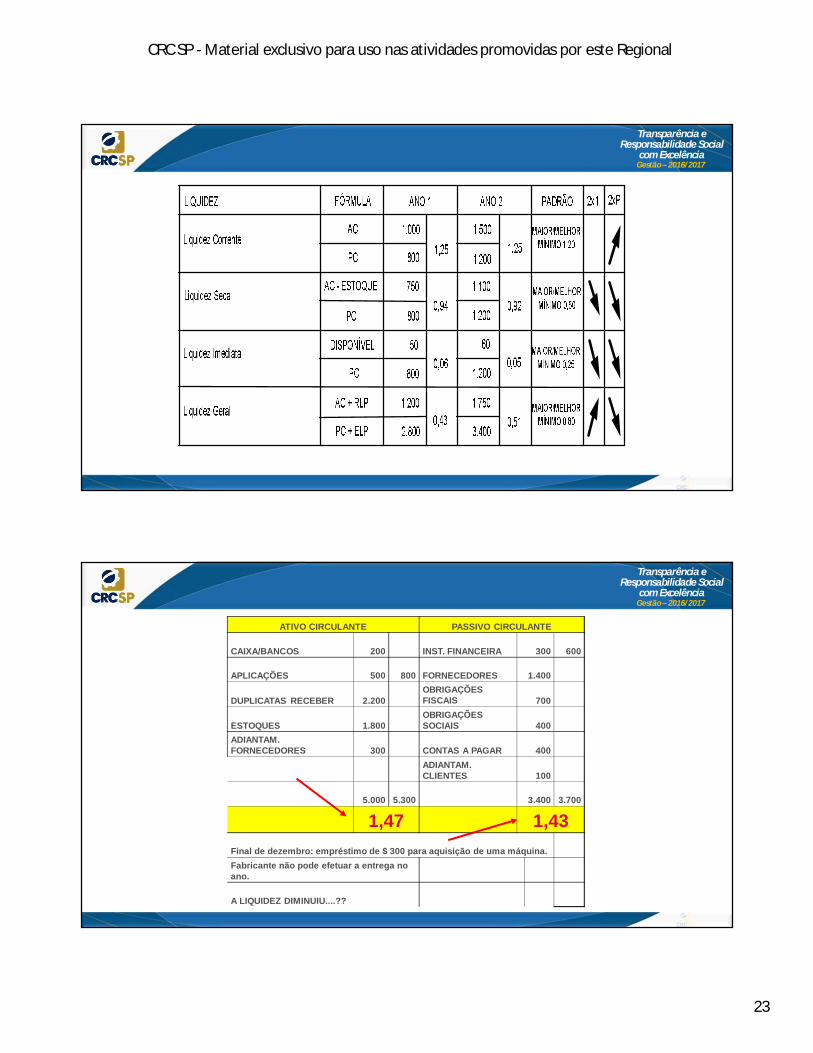

ATIVO CIRCULANTE PASSIVO CIRCULANTE

CAIXA/BANCOS 200 INST. FINANCEIRA 300 600

APLICAÇÕES 500 800 FORNECEDORES 1.400

DUPLICATAS RECEBER 2.200OBRIGAÇÕES FISCAIS 700

ESTOQUES 1.800OBRIGAÇÕES SOCIAIS 400

ADIANTAM. FORNECEDORES 300 CONTAS A PAGAR 400

ADIANTAM. CLIENTES 100

5.000 5.300 3.400 3.700

1,47 1,43Final de dezembro: empréstimo de $ 300 para aquisição de uma máquina.Fabricante não pode efetuar a entrega no ano.

A LIQUIDEZ DIMINUIU....??

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES DA

ESTRUTURA DECAPITAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES DO

FLUXO FINANCEIROE

CAPITAL DE GIRO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

609,00 + 882,00/2=

745,50 x 360 =268.380

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES DE

RENTABILIDADEE

SOLVÊNCIA

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

RELATÓRIOS GERENCIAIS

DEMONSTRAÇÃO DO RESULTADODO EXERCÍCIO

E SUA ANÁLISE

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

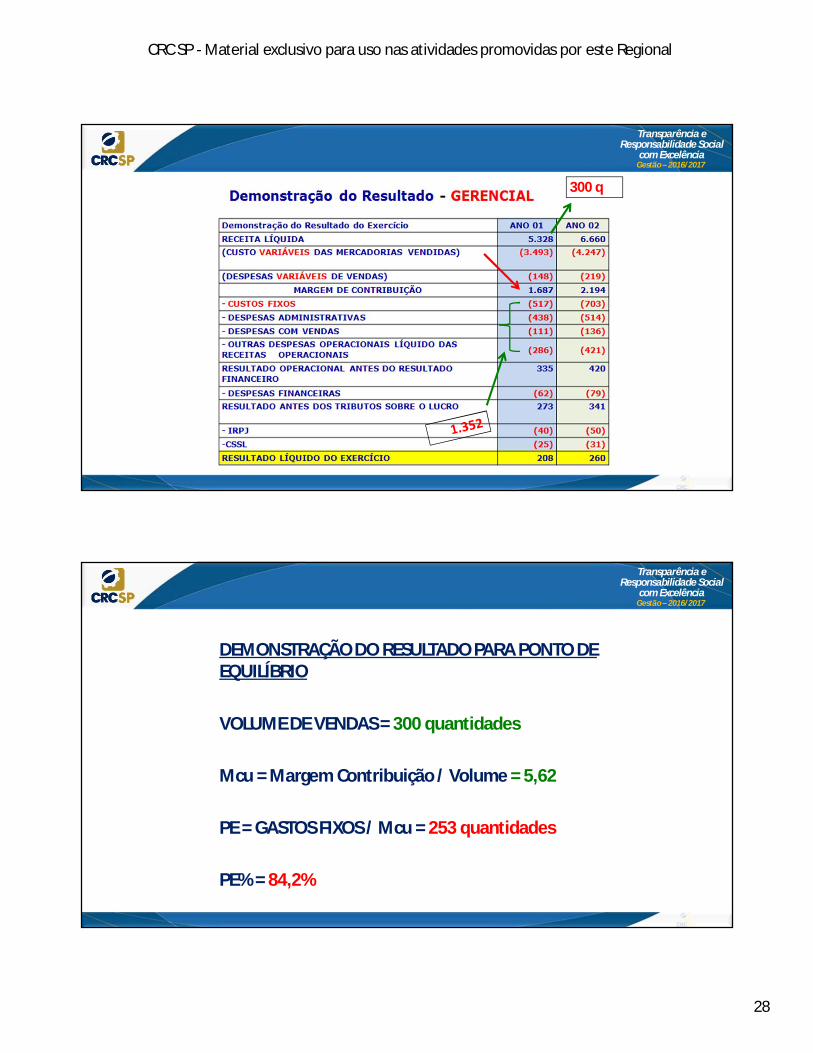

300 q

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO RESULTADO PARA PONTO DE EQUILÍBRIO

VOLUME DE VENDAS = 300 quantidades

Mcu = Margem Contribuição / Volume = 5,62

PE = GASTOS FIXOS / Mcu = 253 quantidades

PE% = 84,2%

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

INDICADORES PARA ANALISAR COMPORTAMENTO RECEITAS - CUSTOS - DESPESAS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Comportamento dos Custos e Despesas Indicadores Ano 1 Ano 2 Padrão

Relação Custo / Preço - %Custo 4.010

75,26%4.950

74,32%Menor/Melhor

Vendas.Líquidas. 5.328 6.660 Máximo 65%

Relação D.O. / Vendas - %D.O. 1.110

20,83%1.429

21,46%Menor/Melhor

Vendas Líquidas 5.328 6.660 Máximo 30%

Relação I.R.e C.S. / Vendas - %IR + CS 65

1,22%81

1,22% Menor/MelhorVendas Líquidas 5.328 6.660

Relação Part.Resultado/Vendas - %

Part. Resultado 00,00%

00,00% Menor/Melhor

Vendas Líquidas 5.328 66.660

Relação Lucro Líquido / Vendas - %

Lucro Líquido 2083,90%

2603,90% Maior/melhor

Vendas Líquidas 5.328 6.660

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO FLUXO DE CAIXA

INDICADORES PARA ANALISAR COMPORTAMENTO

ENTRADAS E SAÍDAS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEFINIÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

Demonstra a variação líquida do saldo contábil e equivalentes de caixa num período escolhido, detalhando os recebimentos e pagamentos que causaram essa variação.Exemplo:

Ativo Circulante 2015 2014 variaçãoCaixa e Equivalentes de Caixa $ 800 $ 500 $ 300O que causou a variação???

Recebimento de clientes $ 600Pagamento a fornecedores ($ 200)Compra de Equipamentos ($ 60)Pagamento de Empréstimos ($ 40)Aumento líquido de Caixa $ 300

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CONTEÚDO DO DEMONSTRATIVO DE FLUXO DE CAIXA

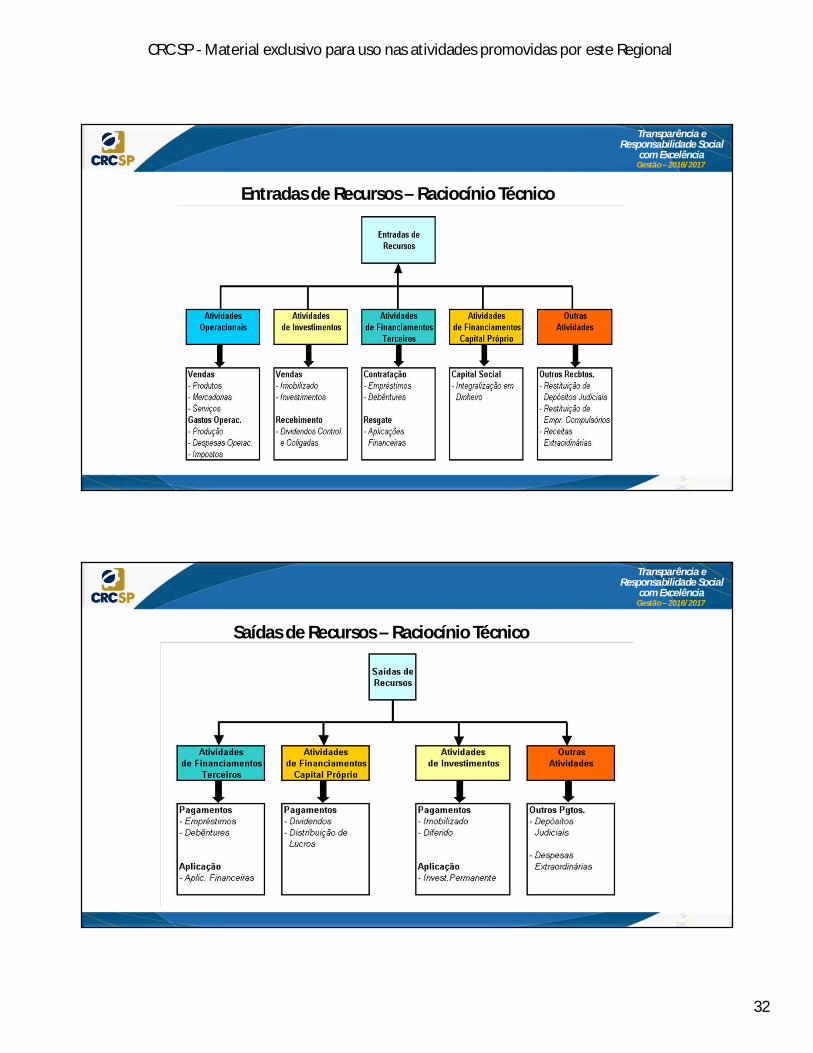

No Demonstrativo de Fluxo de Caixa, deverá estar expresso, os recebimentos e pagamentos que causaram a variação no saldo de caixa e equivalentes ao caixa divididos em grupos atividades:

ATIVIDADES OPERACIONAIS

ATIVIDADES DE INVESTIMENTOS

ATIVIDADES DE FINANCIAMENTO

OUTRAS (**)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Entradas de Recursos – Raciocínio Técnico

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Saídas de Recursos – Raciocínio Técnico

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

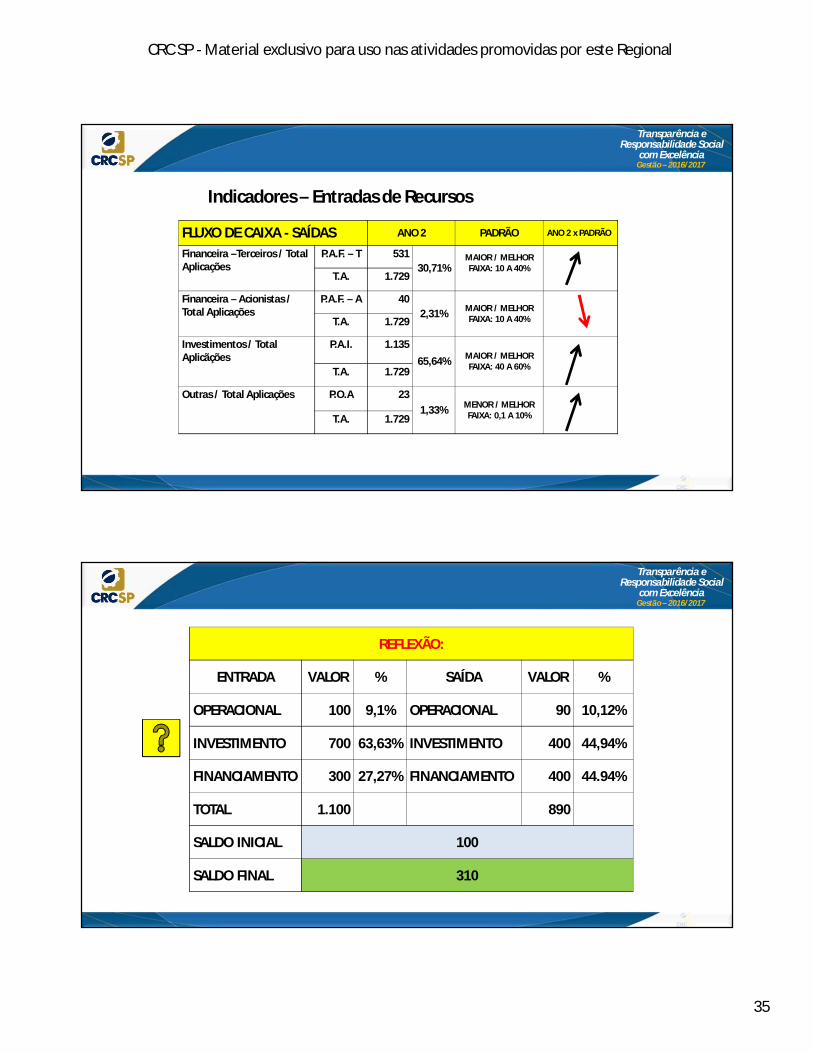

Indicadores – Entradas de Recursos

FLUXO DE CAIXA - ENTRADAS ANO 2 PADRÃO ANO 2 x PADRÃO

Operacional / Total Origens R.A.O. 91652,67%

MAIOR / MELHORFAIXA: 20 A 50%

T.O. 1.739

Investimentos / Total Origens

R.A.I. 37621,62% MENOR / MELHOR

FAIXA: 5 A 10%T.O. 1.739

Financeira / Total OrigensTerceiros

R.A.F. – T 23213,34% MENOR / MELHOR

FAIXA: 20 A 50%T.O. 1.739

Financeira / Total OrigensAcionistas

R.A.F. - A 20011,50% MAIOR / MELHOR

FAIXA: 20 A 50%T.O. 1.739

Outras R.O.A. 150,86%

MENOR / MELHORFAIXA: 0,1 A 10%

T.O. 1.739

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Indicadores – Entradas de Recursos

FLUXO DE CAIXA - SAÍDAS ANO 2 PADRÃO ANO 2 x PADRÃO

Financeira –Terceiros / Total Aplicações

P.A.F. – T 53130,71%

MAIOR / MELHORFAIXA: 10 A 40%

T.A. 1.729

Financeira – Acionistas / Total Aplicações

P.A.F. – A 402,31% MAIOR / MELHOR

FAIXA: 10 A 40%T.A. 1.729

Investimentos / Total Aplicãções

P.A.I. 1.13565,64% MAIOR / MELHOR

FAIXA: 40 A 60%T.A. 1.729

Outras / Total Aplicações P.O.A 231,33% MENOR / MELHOR

FAIXA: 0,1 A 10%T.A. 1.729

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

REFLEXÃO:

ENTRADA VALOR % SAÍDA VALOR %

OPERACIONAL 100 9,1% OPERACIONAL 90 10,12%

INVESTIMENTO 700 63,63% INVESTIMENTO 400 44,94%

FINANCIAMENTO 300 27,27% FINANCIAMENTO 400 44.94%

TOTAL 1.100 890

SALDO INICIAL 100

SALDO FINAL 310

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO

VALOR ADICIONADOD.V.A.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Balanço Social Anual / 2014

Empresa: 1 - Base de Cálculo 20XX Valor (Mil reais) 20XX-1 Valor (Mil reais)

Receita líquida (RL) 0 0

Resultado operacional (RO) 0 0

Folha de pagamento bruta (FPB) 0 02 - Indicadores Sociais Internos Valor

(mil)% sobre FPB % sobre RL Valor

(mil)% sobre

FPB% sobre RL

Alimentação 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Encargos sociais compulsórios 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Previdência privada 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Saúde 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Segurança e saúde no trabalho 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Educação 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Cultura 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Capacitação e desenvolvimento profissional 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Creches ou auxílio-creche 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Participação nos lucros ou resultados 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Outros 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Total - Indicadores sociais internos 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3 - Indicadores Sociais Externos Valor (mil)

% sobre RO

% sobre RL

Valor (mil)

% sobre RO

% sobre RL

Educação 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Cultura 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Saúde e saneamento 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Esporte 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Combate à fome e segurança alimentar 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Outros 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Total das contribuições para a sociedade 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Tributos (excluídos encargos sociais) 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Total - Indicadores sociais externos 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!4 - Indicadores Ambientais Valor

(mil)% sobre

RO% sobre

RLValor (mil)

% sobre RO

% sobre RL

Investimentos relacionados com a produção/ operação da empresa 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Investimentos em programas e/ou projetos externos 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!

Total dos investimentos em meio ambiente 0 #DIV/0! #DIV/0! 0 #DIV/0! #DIV/0!Quanto ao estabelecimento de “metas anuais” para minimizar resíduos, o consumo em geral na produção/ operação e aumentar a eficácia na utilização de recursos naturais, a empresa

( ) não possui metas ( ) cumpre de 51 a 75% ( ) cumpre de 0 a 50% ( ) cumpre de 76 a 100%

( ) não possui metas ( ) cumpre de 51 a 75% ( ) cumpre de 0 a 50% ( ) cumpre de 76 a 100%

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

5 - Indicadores do Corpo Funcional

20XX 20XX-1

Nº de empregados(as) ao final do período 0 0Nº de admissões durante o período 0 0Nº de empregados(as) terceirizados(as) 0 0

Nº de estagiários(as) 0 0Nº de empregados(as) acima de 45 anos 0 0Nº de mulheres que trabalham na empresa 0 0% de cargos de chefia ocupados por mulheres 0,00% 0,00%Nº de negros(as) que trabalham na empresa 0 0

% de cargos de chefia ocupados por negros(as) 0,00% 0,00%

Nº de pessoas com deficiência ou necessidades especiais 0 0

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

NOTAS EXPLICATIVAS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EBITDA

EARNINGS BEFORE INTERESTS, TAXES,

DEPRETIATION AND AMORTIZATION

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

MARGEMDE

CONTRIBUIÇÃO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

MARGEM DE CONTRIBUIÇÃO

A Margem de Contribuição pode serconceituada como o valor (em $) que cadaunidade comercializada contribui para,inicialmente, pagar os gastos fixos mensais aempresa e, posteriormente , gerar lucro doperíodo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

43

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

MARGEM DE CONTRIBUIÇÃO

ANALISA:

1) Quais são os produtos e serviços mais lucrativos?2) Qual é aquele produto ou serviço que contribui mais para diminuir o

impacto dos custos fixos e consequentemente aumentar o lucro da empresa?

3) Quais produtos e serviços são deficitários e devem ser descontinuados?

SUBSÍDIOS PARA:

1) Qual o produto ou serviço deve ser incrementado?2) Quais os produtos ou serviços devem ser desativados?3) Quais modificações (descontos) podem ser oferecidos sem prejuízo

para a empresa?

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

MARGEM DE CONTRIBUIÇÃO

HISTÓRICO A B C

RECEITA 300 400 200

CUSTO VARIÁVEL (150) (200) (210)

MARGEM DE CONTRIBUIÇÃO 150 200 (10)

CUSTO FIXO 180

RESULTADO 160

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

44

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORESCOMBINADOS

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES COMBINADOS:

A análise por índices gera algumas desvantagens quando se analisa um grande número de empresas, tais como instituições financeiras ou aquelas que necessitam informações sobre contas a receber de seus clientes.

Entre tais desvantagens, destacam-se o tempo gasto para o cálculo e planilhamento de todos os indicadores, além do grande grau de subjetividade das pessoas que realizam a respectiva análise.

Com a utilização da metodologia de indicadores combinados, caminhamos na diminuição do impacto das desvantagens verificadas em análises, pois dessa forma podemos tornar objetivos e padronizados os resultados das análises.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

45

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

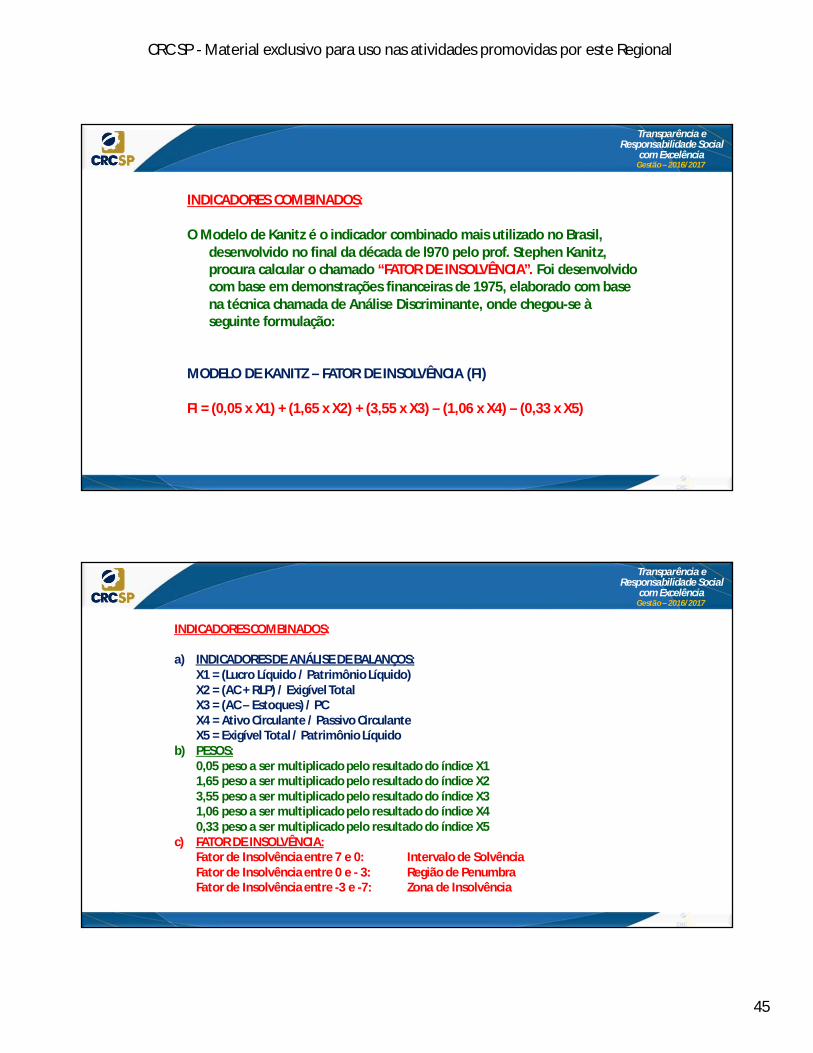

INDICADORES COMBINADOS:

O Modelo de Kanitz é o indicador combinado mais utilizado no Brasil, desenvolvido no final da década de l970 pelo prof. Stephen Kanitz, procura calcular o chamado “FATOR DE INSOLVÊNCIA”. Foi desenvolvido com base em demonstrações financeiras de 1975, elaborado com base na técnica chamada de Análise Discriminante, onde chegou-se à seguinte formulação:

MODELO DE KANITZ – FATOR DE INSOLVÊNCIA (FI)

FI = (0,05 x X1) + (1,65 x X2) + (3,55 x X3) – (1,06 x X4) – (0,33 x X5)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES COMBINADOS:

a) INDICADORES DE ANÁLISE DE BALANÇOS:X1 = (Lucro Líquido / Patrimônio Líquido)X2 = (AC + RLP) / Exigível TotalX3 = (AC – Estoques) / PCX4 = Ativo Circulante / Passivo CirculanteX5 = Exigível Total / Patrimônio Líquido

b) PESOS:0,05 peso a ser multiplicado pelo resultado do índice X11,65 peso a ser multiplicado pelo resultado do índice X23,55 peso a ser multiplicado pelo resultado do índice X31,06 peso a ser multiplicado pelo resultado do índice X40,33 peso a ser multiplicado pelo resultado do índice X5

c) FATOR DE INSOLVÊNCIA:Fator de Insolvência entre 7 e 0: Intervalo de SolvênciaFator de Insolvência entre 0 e - 3: Região de PenumbraFator de Insolvência entre -3 e -7: Zona de Insolvência

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

46

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

INDICADORES COMBINADOS:

Uma das características desse modelo é a utilização de 03 indicadores de liquidez. Por tal fato esse modelo sofre uma série de críticas, porém entendemos que no Brasil os principais problemas das empresas estão relacionados justamente com a situação financeira das empresas, ou seja, problemas propriamente ditos de situação de liquidez.

O que se tem observado é sua utilização de forma indiscriminada, ou seja, mais grave ainda, sem atualização. Note-se que o indicador foi desenvolvido com base na realidade das empresas em 1975. Hoje em dia os ambientes econômicos se tornaram instáveis, de grande volatilidade e turbulência, fazendo com que as empresas sofram mudanças com enorme velocidade, fazendo com que um indicador baseado em realidade passada seja constantemente atualizado, quer seja em seus pesos ou nos indicadores utilizados.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

MODELO DUPONT

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

47

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

REFERÊNCIAS BIBLIOGRÁFICAS

IUDÍCIBUS, Sérgio de, MARTINS, Eliseu, GELBCKE, Ernesto Rubens, SANTOS, Ariovaldo. Manual de Contabilidade Societária. Atlas. São Paulo. 2010.

OLINQUEVITCH, José Leônidas, FILHO, Armando de Santi. Análise de Balanços para Controle Gerencial, 4ª. Edição, Editora Atlas, 2004

MARION, José Carlos. Análise das Demonstrações Contábeis, 3ª. Edição, Editora Atlas, 2006

ASSAF NETO, Alexandre. Estrutura e Análise de Balanços, 5ª. Edição, Editora Atlas, 2000

OLIVEIRA, Luis Martins, PEREZ JR, José Hernandes. Contabilidade de Custos para Não Contadores. Editora Atlas, 2ª Edição, São Paulo. 2005

PADOVEZE, Clóvis Luís. Contabilidade Gerencial – Um enfoque em sistema de informação gerencial. Ed. Atlas. 5ª. Edição. 2008.

Lei 6.404/76 – Atualizada pelas Leis 11.638/2007 e 11.941/2009CPC – Estrutura Conceitual para Elaboração e Apresentação das Dem. ContábeisCPC – nr. 26 Apresentação das Demonstrações Contábeis – 07/2009

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EXERCÍCIOS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

48

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIAL 2015 A.V. - 2015 2014 A.V. - 2014 A.H.ATIVO TOTAL 973.059 542,893

ATIVO CIRCULANTE 504.830 293.714

Caixa e Equivalentes de Caixa 254.307 72.896

Contas a Receber 31.517 94.854

Clientes 26.021 94.639

Outras Contas a Receber 5.496 215

Estoques 192.614 103.847

Tributos a Recuperar 18.032 18.797

Despesas Antecipadas 8.360 3.320

ATIVO NÃO CIRCULANTE 468.229 249.179

Ativo Realizável a Longo Prazo 13.198 18.914

Contas a Receber 2.526 2.416

Tributos Diferidos 10.536 15.328

Despesas Antecipadas 136 1.170

Imobilizado 318.681 141.642

Intangível 136.350 88.623Fonte Adaptada: Cardoso, Ricardo Lopes e Colaboradores. Contabilidade Geral. Atlas, 2013

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

BALANÇO PATRIMONIAL 2015 A.V. 2015 2014 A.V. 2014 A.H.PASSIVO + PATRIMÔNIO LÍQUIDO 973.059 542.893

PASSIVO CIRCULANTE 259.299 139.380

Obrigações Sociais e Trabalhistas 34.399 20.384

Fornecedores 81.761 52.981

Obrigações Fiscais 27.906 21.387

Empréstimos e Financiamentos 75.235 19.716

Outras Obrigações 39.998 24.912

PASSIVO NÃO CIRCULANTE 505.715 206.493

Empréstimos e Financiamentos 481.096 185.534

Outras Obrigações 19.719 18.609

Provisão para Contingências 4.900 2.359

PATRIMÔNIO LÍQUIDO 208.045 197.020

Capital Social Realizado 132.338 131.150

Reservas de Capital 12.205 12.934

Reservas de Lucros 63.502 52.936

Reserva Legal 4.650 4.068

Reserva de Lucros a Realizar 51.878 51.873

Dividendo Adicional Proposto 7.234 -0-

Ações em Tesouraria (260) (3.005)Fonte Adaptada: Cardoso, Ricardo Lopes e Colaboradores. Contabilidade Geral. Atlas, 2013

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

49

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

QUADRO COMPARATIVO DE INDICADORES 2015 2014INDICADORES DE LIQUIDEZ

CorrenteSecaImediataGeral

INDICADORES DA ESTRUTURA DE CAPITALParticipação Capital Terceiros / Total AtivoEndividamento Curto Prazo / Capital PróprioEndividamento Longo Prazo / Capital PróprioCapital de Terceiros s/ Capital PróprioComposição do Endividamento a Curto PrazoComposição do Endividamento a Longo PrazoImobilização do Patrimônio Líquido

INDICADORES DO CICLO FINANCEIRO - CAP. GIROGiro do AtivoPrazo Médio de Realização de VendasPrazo Médio de Renovação do EstoquePrazo Médio de Compras de Mercadorias

INDICADORES DE RENTABILIDADE E SOLVÊNCIALucro Líquido por AçãoRetorno sobre o Patrimônio LíquidoRetorno Sobre o InvestimentoSolvência Geral

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2015 A.V. 2015 2014 A.V. 2014 A.H.

RECEITA DA VENDA DE BENS E/OU SERVIÇOS 635.914 471.100Custo dos Bens e/ou Serviços Vendidos (196.555) (144.311)

RESULTADO BRUTO 439.359 326.789Despesas/Receitas Operacionais (375.556) (235.708)

Despesas com Vendas (213.308) (141.190)

Despesas Gerais e Administrativas (130.447) (72.319)Outras Receitas Operacionais 2.438 -0-Despesas de Depreciação e Amortização (34.239) (9.577)Outras Despesas Operacionais -0- (12.824)

Resultado de Equivalência Patrimonial -0- 202RESULTADO ANTES DO RESULTADO FINANCEIRO E DOS TRIBUTOS 63.803 91.081

Resultado Financeiro (49.046) (36.131)

Receitas Financeiras 11.855 5.678Despesas Financeiras (60.901) (41.809)

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO 14.757 54.950Imposto de Renda e Contribuição Social sobre o Lucro (3.112) (17.293)

LUCRO/PREJUÍZO DO PERÍODO 11.645 37.657Fonte Adaptada: Cardoso, Ricardo Lopes e Colaboradores. Contabilidade Geral. Atlas, 2013

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

50

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO FLUXO DE CAIXA 2015 2014ATIVIDADES OPERACIONAIS 138.058 64.119

Lucro Antes do I.R. e Contr. Social 14.757 54.950Ajustes do Lucro Líquido 84.741 45.133Variações nos Ativos e Passivos 38.560 -35.964

ATIVIDADES INVESTIMENTO -260.338 -164.914Acréscimo do Imobilizado -200.639 -101.771Acréscimo do Intangível -59.699 -63.143

ATIVIDADES DE FINANCIAMENTO 303.691 138.463Financiamentos 358.609 111.078Ações em Tesouraria 2.745 4.422Dividendos Pagos -10.002 //Contas a Pagar com Acionistas -518 -3.091Aumento de Capital 1.188 //Juros Pagos -25.675 -2.274Perda/Ganho venda ações em Tesouraria -2.241 10.488Contas a Receber com partes relacionadas // -168Arrendamento Mercantil Financeiro -1.371 18.008Pagamento de Financiamento Bancário -19.044 //

AUMENTO (REDUÇÃO) CAIXA E EQUIVALENTES 181.411 37.668Saldo Inicial 72.896 35.228Saldo Final 254.307 72.896

Fonte adaptada: Cardoso, R.L. e Colaboradores. Contabilidade Geral.2013

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO FLUXO DE CAIXA - 2015

ENTRADA VALOR % SAÍDA VALOR %

OPERACIONAL OPERACIONAL

INVESTIMENTO INVESTIMENTO

FINANCIAMENTO FINANCIAMENTO

TOTAL

SALDO INICIAL

SALDO FINAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

51

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEMONSTRAÇÃO DO FLUXO DE CAIXA - 2014

ENTRADA VALOR % SAÍDA VALOR %

OPERACIONAL OPERACIONAL

INVESTIMENTO INVESTIMENTO

FINANCIAMENTO FINANCIAMENTO

TOTAL

SALDO INICIAL

SALDO FINAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017