palestra - crcsp.org.br · apostilas a partir desta obra ... • o controle e a avaliação dos...

TRANSCRIPT

JANEIRO/

Palestra

Contabilidade Pública (Módulo I): Controle do Patrimônio Público e

Lançamentos Contábeis Típicos

Elaborado por:

Roberto de Oliveira Júnior

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

2016

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

1

Contabilidade Pública (Módulo I):Controle do Patrimônio Público e Lançamentos Contábeis Típicos

Prof. Me. Roberto de Oliveira Júnior

Sejam Bem Vindos!

CONTROLE DO PATRIMÔNIO PÚBLICO

• Patrimônio Público com as NBCASP´s passou a ser ofoco da Contabilidade Pública.

• Sua importância está no fato de que são investidosmuitos recursos públicos e, sem o devido cuidado noregistro e acompanhamento de sua evolução, osmesmos podem ser perdidos ou mal alocados.

• Na Contabilidade Aplicada ao Setor Público, oPatrimônio Público está representado nas contas doAtivo Imobilizado.

Prof. Me. Roberto de Oliveira Júnior

2

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

2

CONTROLE DO PATRIMÔNIO PÚBLICO• O fato de ser ter uma boa gestão fiscal não garante a

existência de uma boa gestão do PatrimônioPúblico.

• O controle e a avaliação dos Ativos Imobilizados peloseu valor justo possibilita a melhoria da qualidadeda tomada de decisão do gestor público e atransparência dos resultados patrimoniais.– Cases:

• PM Ribeirão Preto• PM Americana• PM Jundiaí

Prof. Me. Roberto de Oliveira Júnior

3

CONTROLE DO PATRIMÔNIO PÚBLICO• Panorama do tratamento do Ativo Imobilizado nos Órgãos

Públicos:– Em muitos órgãos o depto/div/seção de patrimônio não está

subordinado à Contabilidade, nem mesmo à Secretaria deFinanças/Fazenda;

– Os controles se desenvolveram muito mais voltados às questões físicasdo que às questões econômicas/contábeis;

– Não é comum a contabilização da depreciação dos bens nos órgãospúblicos municipais;

– A grande maioria dos órgãos públicos não possui seus ativos avaliadospelo seu valor justo;

– O TCE/SP emitiu comunicado indicando que não pode se justificarcontratações de serviços para atualização do ativo imobilizado;

Prof. Me. Roberto de Oliveira Júnior

4

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

3

CONTROLE DO PATRIMÔNIO PÚBLICO• Comunicado SDG nº 21/2015• O Tribunal de Contas do Estado de São Paulo ALERTA que, ao contrário da

adoção obrigatória do Plano de Contas para a consolidação dos balanços,a atualização patrimonial de Prefeituras não é medida impositiva e nemestá incluída nas exigências da AUDESP. (grifo nosso)

• Caso a Prefeitura opte pela aludida atualização patrimonial, poderá fazê-lopor meio de pessoal de seu quadro, evitando a contratação de terceiros.

• SDG, 06 de maio de 2015.

• SÉRGIO CIQUERA ROSSI• SECRETÁRIO-DIRETOR GERAL• Data de Publicação: 07/05/2015

Prof. Me. Roberto de Oliveira Júnior

5

CONTROLE DO PATRIMÔNIO PÚBLICO• O Anexo à Portaria STN nº 548, de 24 de setembro de 2015, o

“PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEISPATRIMONIAIS” estabelece um cronograma para adoção dosprocedimentos patrimoniais.

• Dentre os procedimentos contábeis patrimoniais está otratamento do Patrimônio Público.

• O Patrimônio Público, ou seja o Ativo Imobilizado, estádividido em três categorias, pelo Plano, que são:– Bens Móveis e Imóveis;– Bens de Infraestrutura; e– Bens do Patrimônio Cultural.

Prof. Me. Roberto de Oliveira Júnior

6

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

4

Anexo à Portaria STN nº 548, de 24 de setembro de 2015, o “PLANO

DE IMPLANTAÇÃO DOS

PROCEDIMENTOS CONTÁBEIS

PATRIMONIAIS”(pg 18)

7

CONTROLE DO PATRIMÔNIO PÚBLICO• Lembrando que, os prazos estabelecidos pela STN, são prazos máximos de

implantação, ou seja, nada impede que os contadores públicos exerçamsua técnica contábil desde já.

• Os prazos são longos, porém se nada for realizado nos próximos anos,esses mesmos prazos poderão ser curtos para tudo o que se tem a fazer.

• Quanto antes começarmos, mais tempo teremos para avaliar os controles,corrigir desvios, erros e omissões, tanto nas avaliações, quanto nossistemas e processos patrimoniais.

• Vale ressaltar que, o tratamento das informações e controle patrimoniais,são essenciais para extrairmos informações úteis para o tomador dedecisões e usuários da contabilidade pública.

• Informações de custos, por exemplo, ficam incompletas sem acontabilização correta da depreciação de bens móveis e imóveis.

8

Prof. Me. Roberto de Oliveira Júnior

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

5

CONTROLE DO PATRIMÔNIO PÚBLICO• De qualquer forma, existem providencias que devem tomadas antes do

processo de avaliação inicial:– Buscar conhecer casos de sucesso no controle patrimonial (Estados e

municípios de Santa Catarina);– Revisão dos processos de controle e contabilização do reconhecimento dos

Bens Imóveis, especialmente aqueles gerados “internamente” como é o casodas obras públicas, desapropriações e recebimentos de penhoras deexecuções fiscais, reclassificação de valores de “Obras em Andamento”;

– Revisão dos processos de controle e contabilização dos Bens Móveis,principalmente quando do recebimento de bens por doação ou transferênciaou, até mesmo, pela aquisição de novos bens, quanto a definição de vida útil,valor residual e método de depreciação;

– Revisão da regulamentação dos processamentos e movimentaçõespatrimoniais (Decreto do Executivo);

– Revisão do sistema informatizado (controle patrimonial integrado com ocontábil).

9Prof. Me. Roberto de Oliveira Júnior

CONTROLE DO PATRIMÔNIO PÚBLICO• Os normativos:

– NBC-T 16.10 - Avaliação e Mensuração de Ativos e Passivos emEntidades do Setor Público ;

– IPC 00 - Plano de Transição para Implantação da Nova Contabilidadena adoção das NBCASP´s;

– MCASP – 6ª edição, capítulo 5 – Ativo Imobilizado, Parte II –Procedimentos Contábeis Patrimoniais;

• Trazem importantes conceitos relacionados ao Imobilizado:– Adoção Inicial (avaliação Inicial);– Reavaliação;– Custos Subsequentes;– Redução ao valor recuperável (impairment)– Depreciação, amortização e exaustão

Prof. Me. Roberto de Oliveira Júnior10

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

6

CONTROLE DO PATRIMÔNIO PÚBLICO• Roteiro para Adoção Inicial Bens Móveis:

1) O órgão deverá estabelecer uma data de corte (01.01.2017);

2) Iniciar o cálculo e a contabilização da depreciação dos bens adquiridos após a data decorte;

3) Criar uma comissão de avaliação de Bens Móveis, para os bens adquiridosanteriormente à data de corte;

4) A comissão realizará o inventário físico, com base em um cronograma de ações;

5) Efetuar a baixa dos inservíveis e bens sem valor econômico, do registro contábil(permanece em alguns casos o controle físico);

6) A comissão avaliará o valor dos bens com base no registro contábil/patrimonial dobem (custo histórico), se o mesmo é compatível com a realidade, considerando adepreciação acumulada referente aos bens e sua vida útil;

7) Contabilizar as depreciações acumuladas dos bens adquiridos anteriormente à datade corte.

Prof. Me. Roberto de Oliveira Júnior

11

CONTROLE DO PATRIMÔNIO PÚBLICO• Sugestão de roteiro para Adoção Inicial Bens Móveis,

exemplo de bem adquirido e registrado pelo custo histórico:– Notebook adquirido em 01.07.2015:

• Vida útil estimada do bem = 4 anos (25% a.a.)• Valor do bem R$ 5.500,00• Valor residual estimado do bem R$ 500,00• Valor depreciável do bem = R$ 5.000,00• Valor da depreciação mensal = R$ 104,17• Meses de depreciação entre data de aquisição e 31.12.2016 = 18

meses• Depreciação acumulada do bem = R$ 1.875,00• Valor Líquido Contábil (VLC) do bem em 31.12.2016 = R$ 3.625,00

12

Prof. Me. Roberto de Oliveira Júnior

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

7

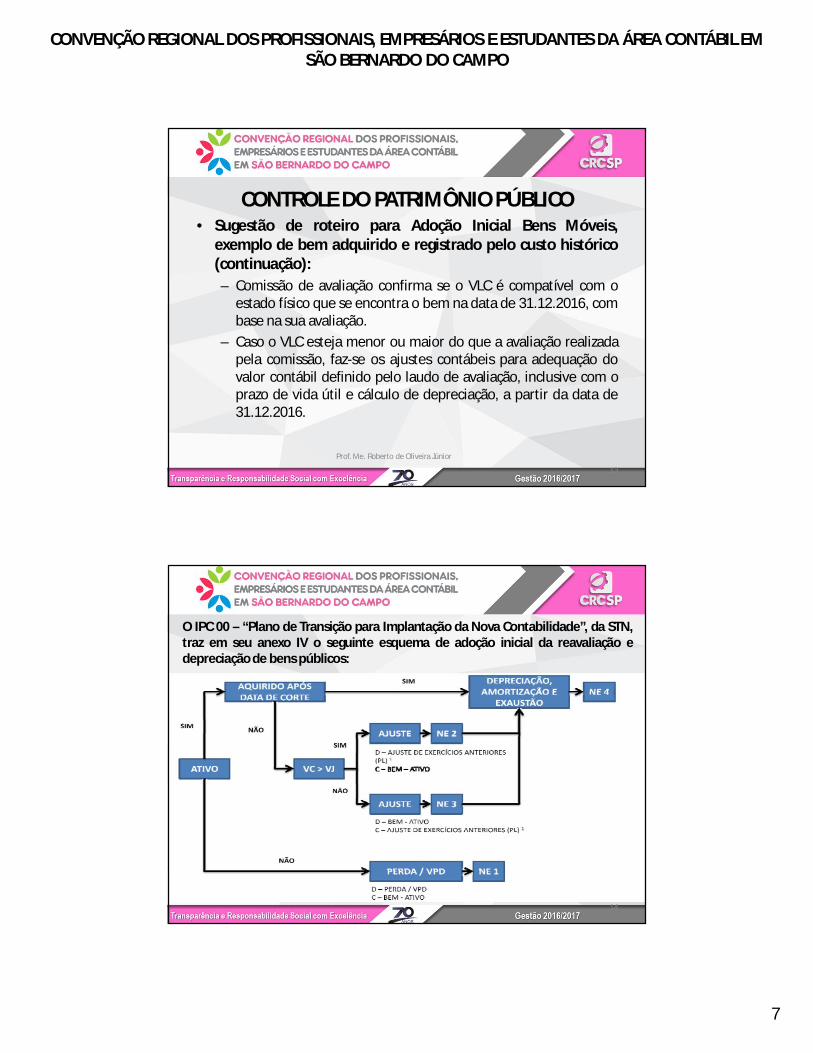

CONTROLE DO PATRIMÔNIO PÚBLICO• Sugestão de roteiro para Adoção Inicial Bens Móveis,

exemplo de bem adquirido e registrado pelo custo histórico(continuação):– Comissão de avaliação confirma se o VLC é compatível com o

estado físico que se encontra o bem na data de 31.12.2016, combase na sua avaliação.

– Caso o VLC esteja menor ou maior do que a avaliação realizadapela comissão, faz-se os ajustes contábeis para adequação dovalor contábil definido pelo laudo de avaliação, inclusive com oprazo de vida útil e cálculo de depreciação, a partir da data de31.12.2016.

13

Prof. Me. Roberto de Oliveira Júnior

O IPC 00 – “Plano de Transição para Implantação da Nova Contabilidade”, da STN,traz em seu anexo IV o seguinte esquema de adoção inicial da reavaliação edepreciação de bens públicos:

14

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

8

CONTROLE DO PATRIMÔNIO PÚBLICO• Roteiro para Adoção Inicial Bens Imóveis:

1. O órgão deve estabelecer também um data de corte (01.01.2017)2. Iniciar contabilização da depreciação das instalações dos Bens

Imóveis adquiridos a partir da data de corte;3. Nomeação da comissão composta por engenheiros, arquitetos e

técnicos em edificações do órgão;4. Levantamento documental de todos os Bens Imóveis adquiridos

antes da data de corte, verificando se houve o registro no controlepatrimonial e respectiva contabilização do mesmo;

5. Avaliação física pela comissão técnica de todos os Bens Imóveis,bem como os valores dessa avaliação dos bens adquiridos (oudesenvolvidos) anteriormente à data de corte e, contabilizar, se for ocaso, as depreciações acumuladas das instalações dos imóveis.

Prof. Me. Roberto de Oliveira Júnior15

CONTROLE DO PATRIMÔNIO PÚBLICO

• Três pontos importantes no tratamento do AtivoImobilizado:– Organização do Setor de Controle Patrimonial;

– Reconhecimento e mensuração da depreciação dos BensMóveis e Imóveis;

– Reconhecimento e Mensuração Inicial dos Bens Móveis eImóveis.

Prof. Me. Roberto de Oliveira Júnior

16

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

9

CONTROLE DO PATRIMÔNIO PÚBLICO

• O Controle do Patrimônio Público é importante,visto que:– Possibilita a correta aplicação das NBCASP´s;

– Melhora a qualidade das informações contábeis,consequentemente a qualidade da tomada de decisão;

– Possibilita a redução do endividamento público;

– Melhora a transparência da gestão pública.

Prof. Me. Roberto de Oliveira Júnior

17

CONTROLE DO PATRIMÔNIO PÚBLICO

• Desafios:– Avaliação dos Intangíveis;– Avaliação dos bens de uso comum;– Avaliação dos patrimônios artísticos, culturais,

históricos, ambientais e outros;– Redução ao Valor Recuperável (Impairment)

Prof. Me. Roberto de Oliveira Júnior

18

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

10

LANÇAMENTOS CONTÁBEIS TÍPICOS

Prof. Me. Roberto de Oliveira Júnior

19

AQUISIÇÃO DE BENS DO IMOBILIZADO (VEÍCULOS)

Fonte: MCASP 5ª edição - 2012

LANÇAMENTOS CONTÁBEIS TÍPICOS

Prof. Me. Roberto de Oliveira Júnior

20

AQUISIÇÃO DE BENS DO IMOBILIZADO (VEÍCULOS)

Fonte: MCASP 5ª edição - 2012

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

11

LANÇAMENTOS CONTÁBEIS TÍPICOS

Prof. Me. Roberto de Oliveira Júnior

21

DEPRECIAÇÃO

Fonte: MCASP 5ª edição - 2012

ALIENAÇÃO DE UM VEÍCULO COM GANHO NA TRANSAÇÃO

LANÇAMENTOS CONTÁBEIS TÍPICOS

Prof. Me. Roberto de Oliveira Júnior

22

Fonte: MCASP 5ª edição - 2012

ALIENAÇÃO DE UM VEÍCULO COM GANHO NA TRANSAÇÃO

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

12

LANÇAMENTOS CONTÁBEIS TÍPICOS

Prof. Me. Roberto de Oliveira Júnior

23

Fonte: MCASP 5ª edição - 2012

DOAÇÃO CONCEDIDA A INSTITUIÇÕES PRIVADAS REFERENTE A UM VEÍCULO

LANÇAMENTOS CONTÁBEIS TÍPICOS

Prof. Me. Roberto de Oliveira Júnior

24

Fonte: MCASP 5ª edição - 2012

DOAÇÃO RECEBIDA DE INSTITUIÇÕES PRIVADAS REFERENTE A IMÓVEIS

REAVALIAÇÃO DE IMÓVEL (VALOR DE MERCADO ACIMA DO VALOR CONTÁBIL LÍQUIDO)

AJUSTE A VALOR RECUPÉRÁVEL DE IMÓVEL

CONVENÇÃO REGIONAL DOS PROFISSIONAIS, EMPRESÁRIOS E ESTUDANTES DA ÁREA CONTÁBIL EM SÃO BERNARDO DO CAMPO

13

BIBLIOGRAFIA• Brasil. Ministério da Fazenda, Secretaria do Tesouro Nacional -

STN. Portaria STN nº 548, de 24 de setembro de 2015.• _____. IPC 00 - Plano de Transição para Implantação da Nova

Contabilidade, 2013.• _____. Manual de contabilidade aplicada ao setor público 5ª ed.

PARTE IV – PLANO DE CONTAS APLICADO AO SETOR PÚBLICO.Brasília: STN, Coordenação-Geral de Contabilidade, 2012.

• _____. Manual de contabilidade aplicada ao setor público 6ª ed.Brasília: STN, Coordenação-Geral de Contabilidade, 2014.