seguros para mitigaÇÃo de riscos em operaÇÕes … para executivos e... · os riscos envolvidos...

TRANSCRIPT

SEGUROS PARA MITIGAÇÃO DE RISCOS EM OPERAÇÕES DE FUSÕES E AQUISIÇÕES &D&O

São Paulo, 31 de outubro de 2014

RODRIGO LOUREIROMARCELO POLLAK

A Empresa – Willis Group

Willis Group é líder global em consultoria de riscos e corretagem de seguros e resseguros, sendo a maior corretora de seguros nos segmentos aeronáutico, transporte e energia. Fundada em 1828, fez colocação de alguns dos riscos mais complexos do mundo.

“”

• Sede em Londres e operações em mais

de 130 países

• 18.000 funcionários

• 400 escritórios

• Corretora do Novo World Trade Center

• $42 bilhões de prêmios administrados globalmente

• Líder em diversos países incluindo a China

A Empresa – Willis Brasil

No Brasil, a Willis soma mais de 50 anos de atuação (desde 1958). Desde o início sua trajetória foi marcante, com sua participação na intermediação do seguro de grandes projetos nacionais, como o lancamento do primeiro satélite brasileiro e construção da ponte Rio-Niterói.

“”

• Mais de 400 associados

• 2.200 clientes corporativos atendidos

• Mais de 1 milhão de vidas sob gestão em Benefícios

• Corretora líder no Brasil em Riscos Corporativos e Resseguros

• 2,5 milhões de clientes segurados em Affinity

• Gestão de R$ 1,4 bilhão em prêmios em 2013

EscritóriosWillis Brasil

Linhas de Negócios

• Construção• Patrimonial• Responsabilidade

Civil• Garantia• Frota

• Saúde• Odontologia• Seguro de

Pessoas

• Associações• Fábricas e

Concessionárias Automotivas

• Linhas Financeiras

• Construção• Aviação

RIS

CO

S

CO

RP

OR

AT

IVO

SC

AP

ITA

L H

UM

AN

O

E B

EN

EF

ÍCIO

SA

FF

INIT

YR

ES

SE

GU

RO

S

• Transporte e Logística

• Petróleo & Gás• Ambiental• Riscos Executivos

• Aviação• Energia• Riscos Cibernéticos• Energia &Utilidades• M&A

• Previdência Privada

• Gerenciamento de Riscos de Pessoas

• Acidentes Pessoais

• Seguro Viagem• Benefícios

Corporativos

• Benefícios Voluntários –WorksiteMarketing

• Instituições Financeiras

• Varejo

• Carga• Energia• Entre outros

SEGURO DE GARANTIAEM OPERAÇÕES DE M&A

RODRIGO LOUREIRODIRETOR DE GARANTIA - WILLIS

Panorama

• O mundo assiste, em todas as áreas econômicas, um intenso processo de fusões e aquisições motivado pela nova lógica competitiva, que pressupõe saltos tecnológicos e busca de mercados cada vez mais globais.

• Essa tendência segue no Brasil e, conforme pesquisa realizada pela PwC, o patamar de operações de fusão e aquisição no Brasil passou em média de 384/ano até 2005 para 646/ano de 2006 a 2009, e; em média para 783/ano de 2010 a 2013, registrando um crescimento de 103% de 2002 a 2013.

Operações de M&A

Tais operações envolvem processos de grande complexidade, de maior ou menor duração, com características e valores diferenciados, que, podem ter sucesso aos investidores desde que haja sério planejamento das ações, paciência na negociação e adaptação cultural mútua.

O sucesso das estratégias utilizadas nessas operações depende, entre outros fatores:

• da maneira como a aquisição ou fusão é realizada;• da velocidade e do tempo que existe para a integração das equipes;• das culturas locais e individuais das empresas envolvidas, além do objetivo inicial

de natureza econômica e estratégica.

Os riscos envolvidos portanto, são muitos, de diversas naturezas (comercial, fiscal, trabalhista, previdenciário, e etc.), que se não qualificados, quantificados e mitigados vão acarretar invariavelmente em maior custo financeiro para atingimento dos resultados esperados.

O Processo de M&A

Basicamente, um processo de M&A possui 3 etapas:

1ª Due Diligence – etapa em que são efetuados os levantamentos e análises sobre a empresa alvo, com o intuito de avaliar a viabilidade da fusão/aquisição. Nessa etapa o foco são as implicações financeiras, decorrentes de valores relativos a tributos e outras questões legais que podem influenciar na estrutura da transação;

2ª Negociação – etapa em que se elabora um Plano de pré-fechamento e uma Oferta ao Vendedor sobre os quais se negocia efetivamente com a finalidade de conclusão da transação;

3ª Integração – etapa em que se inicia o processo para a nova operação e a implementação das decisões tomadas (bem como , do poder de tomá-las).

Nesse diapasão, é de suma importância para a mitigação de riscos , as 1ª e 2ª etapas, pois , nelas são detectados os riscos de potenciais passivos e podem ser negociados os termos para sua mitigação antes do fechamento da transação.

O Seguro como Mitigante de Risco

Dentre os diversos instrumentos para essa mitigação, podemos utilizar o seguro de garantia em suas modalidades :

a)De Execução , assegurando o fazimento de obrigações contratuais principais e acessórias, como por exemplo: cumprimento de um Termo de Ajustamento de Conduta, ou, o cumprimento do envio de documentos e informações essenciais ao cumprimento de exigências da Administração Pública;

b)De Pagamento (Financeiros), com o fim de saldar compromissos contratados que venham a ser futuramente exigidos; e

c)Administrativo e /ou Judicial, visando assegurar eventuais discussões administrativas ou em Juízo (potenciais ou já existentes), em que o Comprador possa ser implicado/responsabilizado.

O Seguro de Garantia no âmbito das Operações de M&A

Em caso de Passivos Conhecidos (Quantificados e Qualificados) a solução pode ser:

a)Se ajuizada a ação contra o Comprador: é possível um seguro de garantia em nome do Vendedor ou do Comprador (como Tomadores da apólice) assegurando o Juízo (Segurado na apólice) relativamente ao valor atualizado em discussão acrescido dos encargos legais (geralmente, acréscimo de até 30%);

b)Se ainda não ajuizada ação contra o Comprador, mas com a possibilidade de ser: épossível um seguro de garantia de pagamento, do valor potencialmente devido, atualizado, assegurando o Comprador sobre eventual cobrança no futuro.

Nesses casos, o objeto da apólice deverá ser especificado (como por exemplo: assegurar o pagamento de débitos trabalhistas e previdenciários relativos a fatos geradores verificados no ano-base de 2012), limitados pela vigência , valor da importância segurada na apólice e fatos descritos referentes ao contrato de aquisição e/ou fusão .

Tal objeto de apólice será “taylor made” e uma série de requisitos serão considerados para a pré-determinação da taxa anual de prêmio de seguro, tais como: probabilidade do risco e contragarantias ofertadas à Seguradora.

O Seguro Garantia Judicial

Temos praticamente 2 classes de seguros de garantia judicial e 1 admin istrativa para parcelamento adm-fiscal , sendo:

1ª) Judicial Civil, Trabalhista e Fiscal - assegura o pagamento de valores que sejam necessários ao Tomador pagar durante o trâmite processual, com cobertura limitada ao valor descrito na apólice, com efeito após trânsito em julgado da decisão ou acordo judicial, não pagos pelo Tomador;

2ª) Judicial PGFN (Fiscal Federal e dos Estados que possuem normas de orientação das PGE´s) - assegura o pagamento de valores que sejam necessários ao Tomador pagar durante o trâmite processual de Execução Fiscal, independentemente de trânsito em julgado , podendo a Seguradora ser intimada a efetuar o depósito do valor segurado nas hipóteses em que não sejam atribuídos os efeitos suspensivos aos embargos de execução ou à apelação do Tomador;

3ª) Parcelamento Administrativo Fiscal - assegura o pagamento do saldo devedor remanescente da rescisão do parcelamento administrativo de créditos fiscais, assumidos pelo Tomador junto a Administração Pública.

Custo – Prêmio de Seguro

Considerando uma taxa anual estimada de 0,50%aa, temos o seguinte cálculo de prêmio de seguro:

Dados:

Valor em Discussão Judicial Garantido: R$ 100.000.000,00 (cem milhões de reais)Prazo: 5 anosTaxa: 0,50% ao ano (taxa quinquenal: 2,5%)IOF: 0,00% (percentual atual)

Temos:

1. Prêmio Líquido = Importância Segurada x Taxa x Prazo = R$ 100.000.000,00 x 2,5% = R$ 2.500.000,00

2. IOF = (Prêmio Líquido + Custo de Apólice) x 0,00% = 0,00

3. Prêmio Total à Pagar = Prêmio Líquido + IOF = R$ 2.500.000,00

Prêmios acima de R$ 100.000,00 poderão ser

pagos em parcelas plurianuais.

• Custo menor dado ao fato das Seguradoras avaliarem além dos aspectos econômicos e financeiros, a performance Tomador (histórico, idoneidade, contratos em carteira, etc...);

• Desonera o balanço/crédito tomado junto à IF’s;

• Possibilita à empresa alocar os recursos que seriam depositados em juízo, garantindo a continuidade da operação e/ou outros investimentos;

• Clausulado é negociado de acordo com as necessidades do segurado, Taylor Made;

• Para baixa e/ou cancelamento basta cópia da decisão do Juízo, não há necessidade de desentranhamento da garantia , o que viabiliza restituição de prêmio pago maior;

• Apólices são digitais, possuem certificação digital, podendo ser emitidas e enviadas por e-mail para qualquer localidade, com a finalidade de serem impressas e entregues em juízo;

• Emissão da apólice à Tomadora em até 24 horas, após envio da documentação.

Vantagens do Seguro

Overview do Mercado

• 2013 - Prêmios emitidos de Garantia Judicial na ordem de R$ 500 MM;• tendência para 2014 de crescimento do seguro garantia judicial decorrente do

aumento das autuações fiscais e consequente discussões judiciais.

Prêmios Administrados

pela Willis em 2013

SEGURO DE M&A

MARCELO POLLAK

GERENTE DE FINANCIAL LINES - WILLIS

Seguro de M&A

Escrow / Fiança Bancária

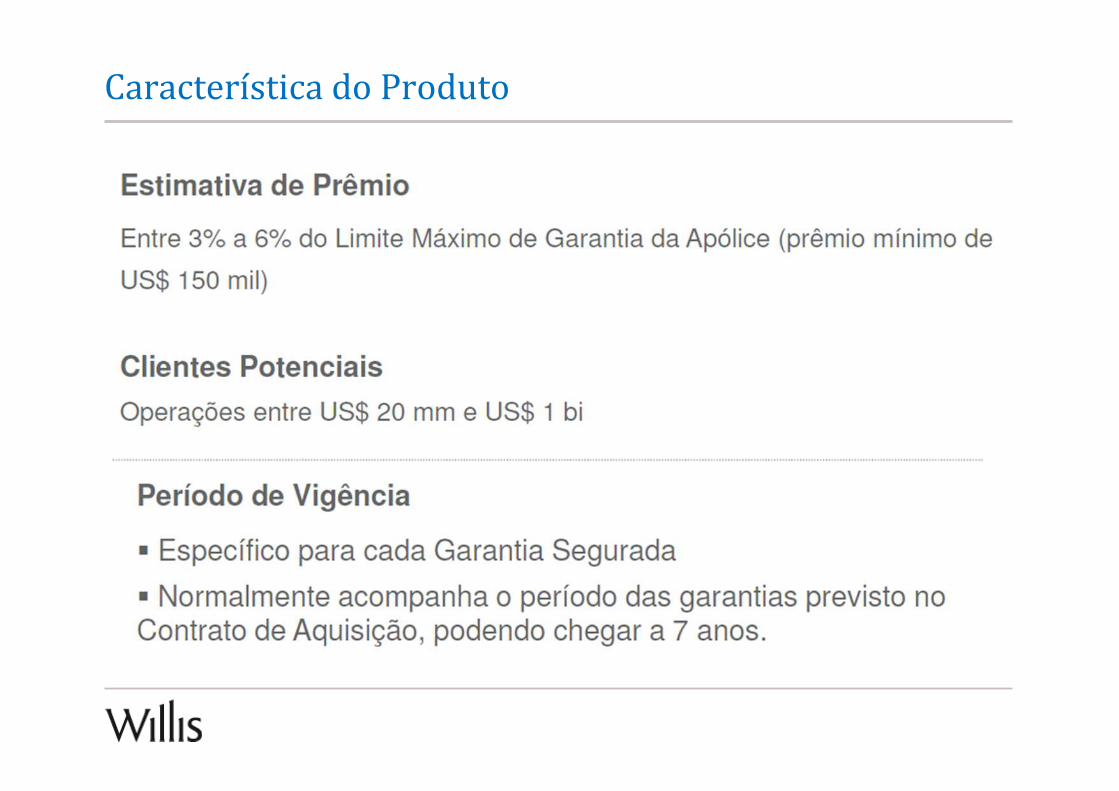

Característica do Produto

RESPONSABILIDADE RESPONSABILIDADE CIVIL PARA CIVIL PARA EXECUTIVOS EXECUTIVOS

MARCELO POLLAKMARCELO POLLAK

GERENTE DE FINANCIAL LINES GERENTE DE FINANCIAL LINES -- WILLISWILLIS

Introdução Seguro D&O

• É o Seguro de Responsabilidade Civil dos Administradores

• Contratação: O Seguro é contratado e pago pela Pessoa Jurídica*

• Segurados: É um seguro coletivo e cobre todos os Administradores que hoje atuam na empresa tomadora e suas controladas, bem como os que vierem a ingressar durante a vigência e aqueles que já tiverem ocupado esta função antes do início de vigência da apólice

• Todos os administradores, tais como conselheiros, diretores, gerentes, supervisores e equivalentes que detenham poderes que impliquem no exercício de tomada de decisões e autoridade diretiva na Empresa estão garantidos.

• Obs.: O D&O é uma apólice aberta (não-nominal)

Riscos Legais

NOVO CÓDIGO CIVILLei n.º 10.406 de 10.01.2002

-O NCC revoga o Código Civil de 1916, a primeira parte do Código Comercial (Direito Comercial Terrestre), e o Decreto n.º 3.708/10 (LTDAs).

Art. 50 - Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento da parte ou do Ministério Público quando lhe couber intervir no processo, que os efeitos de certas e determinadas relações de obrigações sejam estendidas aos bens particulares dos administradores ou sócios da pessoa jurídica.”-DESCONSIDERAÇÃO DA PERSONALIDADE JURÍDICA

Art. 942 - Os bens do responsável pela ofensa ou violação do direito de outrem ficam sujeitos à reparação do dano causado, e, se a ofensa tiver mais de um autor, todos responderão solidariamente pela reparação.”

Art. 1016 - Os administradores respondem solidariamente perante a sociedade e os terceiros prejudicados, por culpa no desempenho de suas funções”

Riscos Legais

A LEI DAS S/A (nr. 6404/76)

Art. 158 - “Os Administradores respondem pessoalmente por prejuízos que causarem”

CÓDIGO TRIBUTÁRIO NACIONAL

Art. 135, III - “Os administradores são pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei e contrato/estatuto social”

EXECUTIVOS MAIS EXPOSTOS

Mercado Brasileiro de D&O

• Início em 1997/1998

• Aproximadamente 5.000 apólices vigentes de D&O no mercado

• Limites contratados por apólice: entre R$ 1.000.000 e US$ 300,000,000

• Taxas médias de D&O em torno de 0,2% a 1,5% sobre o limite contratado

• Apólices emitidas para empresas de qualquer ramo de atividade, porte e estrutura de capital

• Condições Gerais adaptadas à legislação local

• Mercado Soft*, devido a grande concorrência

Conceito do Seguro D&O

Importância Segurada: Atende a todos os Segurados simultaneamente (agregado)

O que está coberto?: Reclamações de terceiros contra os segurados, relacionados aos atos de gestão praticados no exercício de suas atribuições na sociedade

A cobertura se divide em duas etapas:

1- Custos de defesa: custos de processos e honorários advocatícios2- Condenações Pecuniárias

- Cobertura A – Indenização em nome dos Administradores-Cobertura B - Reembolso à Sociedade-Cobertura C – Cobertura à empresa (âmbito de mercado aberto de capitais)

Conceito do Seguro D&O

Dupla vantagem:

• Ao executivo (pessoa física) que terá cobertura diretamente da seguradora, sem franquia. Importantíssimo, principalmente, se o executivo não está mais na empresa.

• À empresa (pessoa jurídica) que será reembolsada pelos custos de defesa e indenização em nome de seus executivos (pode ou não haver franquia).

Características – Claims made basis

• Prazos das reclamações para cobertura

• Retroatividade ilimitada para fatos geradores desconhecidos pelo Segurado e/ou Tomador

• Prazo Complementar de 03 anos para apresentação de reclamações provenientes do período inicial até o final da vigência

da apólice sem prêmio adicional

• Prazo Suplementar (03 anos) mediante pagamento de prêmio adicional (% do prêmio anual)

31/10/2014

Período de retroatividade

Período de Vigência da

Apólice

31/10/2015 31/10/2018

PrazoComplementar

31/10/202101/01...

PrazoSuplementar

Principais Coberturas

• Reclamações contra os Segurados referentes a práticas trabalhistas indevidas ;

• Despesas de Publicidade (Gerenciamento de Crises);

• Inclusão automática de novas subsidiárias ;

• Despesas de Defesa relacionadas a procedimentos extrajudiciais ;

• Reclamações contra os Segurados em âmbito tributário ;

• Reclamações decorrentes de prejuízos financeiros, corporais e/ou materiais causados por Poluição Ambiental ;

Principais Coberturas

• Custos de Defesa quando da aplicação de multas e sanções em âmbito administrativo, recolhimento de depósitos recursais;

• Reclamações feitas pela empresa Tomadora contra os Segurados (atuais e futuros D&Os);

• Reclamações de Segurado (D&O) contra Segurado (D&O);

• Prestação defeituosa ou viciada de serviços (desde que haja a desconsideração da personalidade jurídica);

• Cobertura de Bloqueio de Bens dos Administradores.

Principais Exclusões

• Atos fraudulentos / dolosos;

• Reclamações pré-existentes;

• Multas;

• Administração de Fundos de Pensão;

• Oferta de Valores Mobiliários;

• Reclamações sobre fatos não inerentes à posição de Administrador;

• “Run-off” em caso de troca de controle acionário, fusão, liquidação, recuperação judicial ou operação similar.

Exemplos Sinistros

FUSÕES & AQUISIÇÕES

Processo contra diretores e conselheiros da empresa. Acionistas Minoritários se consideraram lesados por duas operações, uma incorporação e uma aquisição.

Os acionistas alegam que a empresa pagou nas duas ocasiões ágio superior ao coerente com as expectativas do setor.Prejuízo alegado: R$ 10 milhões

CUSTOS DE DEFESA E EVENTUAL INDENIZAÇÃO AMPARADOS PELO SEGURO

Exemplos Sinistros

• 04/02/2011 – Acordo de R$ 7,5 milhões no caso Invest Tur – três fundadores pagarão (R$ 2,5MM cada) à CVM para se livrar de acusações sobre conflito de interesse, o Termo de Compromisso foi, o valor inicial proposta pelos executivos era de R$ 100 mil cada, rejeitado pela CVM.

• 19/04/2011 - KPMG e sócios fazem acordo de R$ 1milhão com CVM, em virtude de irregularidades no balanço do Banco Cruzeiro do Sul de 2008.

• Empresa do ramo de siderurgia sofre investigação do Ministério Público alegando dando ambientais, 10 executivos foram arrolados ao processo e mais de R$ 2 milhões foram gastos somente em defesa.

Title of Presentation – edit in master | 31

OBRIGADOOBRIGADO

Rodrigo LoureiroDiretor de Garantias

T +55 (11) 2161-6006

M +55 (11) 99809-9510

Marcelo PollakGerente de Linhas Financeiras

T +55 (11) 2161-6017

M +55 (11) 98210-0088