s eries de tempojosefajardo.com/teaching/aula5st.pdfs eries de tempo jos e fajardo funda˘c~ao...

TRANSCRIPT

Series de Tempo

Jose Fajardo

Fundacao Getulio Vargas-EBAPE

Setembro 2011

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 1 / 61

Motivacao

A serie temporal nao estacionaria nao pode ser estimda trivialmente.

Problema: e impossıvel estimar todos os momentos da serie e fazerinferencias estatısticas.

A variancia nao condicional de um AR (1) e:

var (yt) =1

1− φ2.

Se φ = 1, o que caracteriza uma serie nao estacionaria de raiz unitaria,entao a variancia explode.

Solucao: diferenciar a serie tantas vezes quantas sejam necessariaspara estacionariza-la.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 2 / 61

TENDENCIA ESTACIONARIA

Suponha o seguinte modelo:

yt = y0 + δt + ψ (L) εt .

Tal modelo e chamado de tendencia estacionaria, porque flutua emtorno de uma tendencia determinıstica.A serie tambem poderia ser estacionarizada pela primeira diferenca, isto e:

4yt ≡ (1− L) yt = yt − yt−1 = δ + (1− L)ψ (L) εt .

Essa diferenciacao estacionariza a serie, entretanto introduz ruıdo portornar o erro nao invertıvel.Logo, se uma serie e tendencia estacionaria, e melhor estima-la usando avariavel explicativa t.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 3 / 61

TENDENCIA ESTOCASTICA

Considere outra possibilidade:

4yt = δ + εt =⇒ yt = yt−1 + δ + εt .

Compondo recursivamente yt , obtem-se:

yt = y0 + δt +t

∑i=1

εi .

A variavel aleatoria yt e dada pela composicao de todos os choqueshavidos, ∑t

i=1 εi .Define-se tal serie como sendo tendencia estocastica ou diferencaestacionaria.Os choques produzem mudancas permanentes na serie yt , ainda quealeatorias.Series, cuja tendencia e estocastica, sao series integradas e denotadaspor I (d), em que d e a ordem de integracao. Series integradas com errosestacionarios sao chamadas de series ARIMA (p, d , q). Diferenciando dvezes a serie, obtem-se uma serie estacionaria.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 4 / 61

Tendencia estocastica pura

No caso I (1) com δ = 0, define-se o passeio aleatorio ou tendenciaestocastica pura pela equacao:

yt = yt−1 + εt .

A previsao condicional H passos a frente e dada pela observacao atual,isto e:

Et (yt+H) = yt +H

∑h=1

Et (εt+h) = yt .

A covariancia e dependente do tempo:

Var (yt) = Var

(t

∑i=1

εi

)= tσ2;

Cov (yt , yt−j ) = E

(t

∑i=1

εi

)(t−j

∑s=1

εs

)= (t − j) σ2.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 5 / 61

Tendencia estocastica pura

Divide-se a covariancia pelo produto do desvio padrao em t e t − j :

ρj =(t − j) σ2

√tσ√(t − j)σ

=

√t − j

t=

√1− j

t.

Remark

Num processo nao estacionario, a autocorrelacao demora a cair, pois jt se

reduz lentamente.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 6 / 61

Tendencia estocastica com drift

Ao adicionar um drift ao modelo, encontra-se o passeio aleatorio comdrift:

yt = yt−1 + δ + εt =

= y0 + δt +t

∑i=1

εi .

Nesse caso, o comportamento de yt depende de um componentedeterminıstico e de outro estocastico. A previsao H passos a frente e:

Et (yt+H) = yt + δH +H

∑h=1

Et (εt+h) = yt + δH.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 7 / 61

Tendencia estocastica com drift e ruıdo

E possıvel generalizar o modelo de passeio aleatorio adicionando um ruıdoa ele. E o passeio aleatorio com ruıdo:

yt = y0 +t

∑i=1

εi + ηt ,

em que{ηt} e um ruıdo branco;εt ⊥ ηt−j .

Pode-se, com isso, encontrar que:

4yt = εt +4ηt .

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 8 / 61

Tendencia estocastica com drift e ruıdo

Importancia: ser I (1) com uma correlacao menor do que naquele passeioaleatorio puro, em razao da presenca de σ2

η:

Var (yt) = Var

(t

∑i=1

εi + ηt

)= tσ2 + σ2

η;

Cov (yt , yt−s) = E

(t

∑i=1

εi + ηt

)(t−j

∑s=1

εs + ηt−j

)= (t − j) σ2;

ρs =(t − j) σ2√(

tσ2 + σ2η

) [(t − j) σ2 + σ2

η

] <

√1− j

t.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 9 / 61

Tendencias:

Figura: Series temporais com tendencia.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 10 / 61

Tendencia geral mais componente irregular

O modelo mais geral possıvel inclui tendencia determinıstica e estocasticae resıduos que seguem um processo ARMA (p, q). O modelo e chamadode tendencia geral mais componente irregular:

yt = δt + y0 +t

∑i=1

εi + ψ (L) ηt . (1)

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 11 / 61

REMOVENDO A TENDENCIA

No modelo com tendencia estocastica, basta diferencia-lo, inclusive sehouver tendencia determinıstica:

4yt = δ + εt + ψ (L)4ηt .

Se yt for integrado de ordem d , toma-se a d-esima diferenca. Porem,como estimar uma serie cuja tendencia e determinıstica?

1 Estime por mınimos quadrados ordinarios:

yt = δ0 + δ1t + δ2t2 + · · ·+ δntn + et ,

em que et = ψ (L) εt , e obtenha os resıduos estimados: et .

2 Estime o modelo ARMA (p, q) a partir dos resıduos estimados.

Para determinar n, use testes t, F ou AIC /BIC . Em geral, estima-se omodelo com um n maximo, nmax. Se o teste t sobre δnmax nao e rejeitado,retira-se tn e estima-se o modelo ate tn−1, repetindo o teste. Procede-seassim ate rejeitar que δn−i = 0.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 12 / 61

REMOVENDO A TENDENCIA

E proibido diferenciar uma serie que e tendencia estacionaria, porqueisso adiciona ruıdo a serie original.

E proibido estimar uma serie que e tendencia estocastica usandotendencia determinıstica, porque isso nao elimina a tendenciaestocastica.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 13 / 61

REGRESSAO ESPURIA

A necessidade de definir variavel explicada e explicativa torna-semuito importante na presenca de raiz unitaria.

Podem-se encontrar relacoes econometricas entre duas ou maisvariaveis economicas sem qualquer relacao de causalidade entre uma eoutra por puro acaso.

Por exemplo, a regressao de uma variavel I (1) com outra I (1)obtida independentemente gera alto R2 e significante t-estatıstico.Contudo, o resultado e sem significado.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 14 / 61

REGRESSAO ESPURIA

Considere a seguinte experiencia. Gere duas series I (1)independentemente uma da outra e regrida uma contra a outra. Qualresultado voce obtem? Em 75% das vezes, parecer-lhe-a que elas saocorrelacionadas. Suponha:

yt = yt−1 + εy ,t ;

zt = zt−1 + εz,t .

A Figura 2 mostra duas series geradas independentemente uma da outra,como no modelo anterior.

Figura: Series com relacao espuria.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 15 / 61

REGRESSAO ESPURIA

Regrida yt contra zt :yt = α + βzt + et .

Nas simulacoes com 300 observacoes, com a amostra entre 201 e 300,obteve-se o seguinte resultado:

yt = −6, 37(1,544)

− 0, 770(0,142)

zt + et , R2 = 0, 30,

em que o desvio padrao esta entre parenteses.Conclusao: cuidado com a regressao que se faz.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 16 / 61

DICKEY-FULLER

Considere o seguinte modelo:

yt = φyt−1 + εt .

Tendencia: estimar esse modelo e usar um teste convencional de t sobre φ,tendo como hipotese nula H0 : φ = 1.Alternativamente, poder-se-ia alterar o teste subtraindo yt−1 de ambos oslados:

4yt = (φ− 1) yt−1 + εt = αyt−1 + εt , (2)

em que se define α ≡ φ− 1.Assim, H0 : φ = 1 e equivalente a H0 : α = 0.Problema: sob a nula, a distribuicao do teste nao e convencional, ou seja,nao e igual a distribuicao t estatıstica, pois yt nao e estacionario.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 17 / 61

DICKEY-FULLER: experimento de Monte Carlo

Visualizacao:

1 Gere uma sequencia de erros normais com esperanca nula e varianciaσ2, {εt}, com T + n observacoes;

2 Gere a sequencia {yt} sob a hipotese nula de raiz unitaria, dado y0;

3 Estime a equacao (2) usando as T ultimas realizacoes e armazene ovalor da estatıstica t;

4 Retorne ao item (1) S vezes (em geral, S ≥ 10.000);

5 Faca o grafico da distribuicao da estatıstica t.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 18 / 61

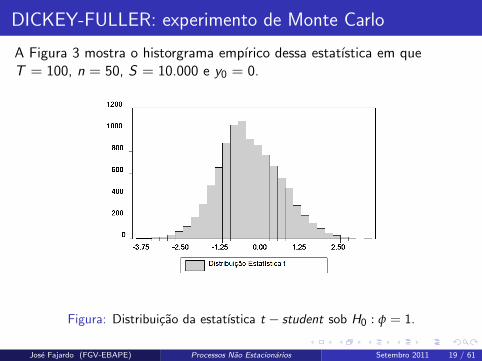

DICKEY-FULLER: experimento de Monte Carlo

A Figura 3 mostra o historgrama empırico dessa estatıstica em queT = 100, n = 50, S = 10.000 e y0 = 0.

Figura: Distribuicao da estatıstica t − student sob H0 : φ = 1.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 19 / 61

DICKEY-FULLER: experimento de Monte Carlo

A media da estatıstica t nao e zero.

Em 10% das vezes, a estatıstica t < −1, 60; em 5%, t < −1, 95; eem 1%, t < −2, 60.

Ou seja, o uso da estatıstica t olhando para a tabela convencionalimplicaria cometer o erro do tipo I1 com muito mais frequencia.

1rejeitar a nula quando ela verdadeiraJose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 20 / 61

DICKEY-FULLER: experimento de Monte Carlo

Dickey and Fuller (1979),“Distribution of the estimator for autoregressivetime series with a unit root.” J. of the American Statistical Association.

Recalcularam o valor da estatıstica t, esta se altera, conforme se define aequacao de regressao e segundo o tamanho da amostra:

4yt = αyt−1 + εt → τ;

4yt = µ + αyt−1 + εt → τµ;

4yt = µ + δt + αyt−1 + εt → ττ.

Sob H0 : α = 0, as tres estatısticas associadas foram obtidas por meio desimulacoes de Monte Carlo.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 21 / 61

DICKEY-FULLERComo calcular a estatıstica do teste de Dickey e Fuller?

1 Supondo T + 1 observacoes, {yt}Tt=0, faca OLS e subtraia 1 do

parametro φ, para proceder ao teste sob H0 : α = 0:

α =∑T

t=1 yt−1yt

∑Tt=1 y 2

t−1

− 1.

2 Calcule a variancia amostral:

S2 =1

T − 1

T

∑t=1

(4yt − αyt−1)2 .

3 Calcule o desvio padrao do coeficiente α, s (α):

s (α) =S√

∑Tt=1 y 2

t−1

.

4 Obtenha o valor calculado da estatıstica t:

τ =α

s (α).

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 22 / 61

DICKEY-FULLER AUMENTADO

Problema do teste anterior: o erro e um ruıdo branco. Sera?

Suponha que yt seja um processo auto-regressivo de ordem p, com raizunitaria:

yt = µ + φ1yt−1 + · · ·+ φp−1yt−p+1 + φpyt−p + εt .

Como testar esse modelo para raiz unitaria?

Ideia: estimar o modelo com as variaveis auto-regressivas. Forma decorrigir o desvio do valor correto da estatıstica, ou seja, trata-se deencontrar os desvios de yt em relacao a sua ”media”, para deslocar adistribuicao de α em direcao a zero, caso a hipotese nula sejaverdadeira.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 23 / 61

DICKEY-FULLER AUMENTADO

Adicione e subtraia φpyt−p+1 a equacao anterior:

yt = µ + φ1yt−1 + · · ·+ φp−1yt−p+1 + φpyt−p +

+φpyt−p+1 − φpyt−p+1 + εt =

= µ + φ1yt−1 + · · ·+(

φp−1 + φp

)yt−p+1 − φp4yt−p+1 + εt .

Utilizando o mesmo procedimento, desta vez com(

φp−1 + φp

)yt−p+2:

yt = µ + φ1yt−1 + · · ·+(

φp−1 + φp

)yt−p+2 −

(φp−1 + φp

)yt−p+2 +

+(

φp−1 + φp

)yt−p+1 − φp4yt−p+1 + εt = µ + φ1yt−1 + · · ·+

+(

φp−2 + φp−1 + φp

)yt−p+2

−(

φp−1 + φp

)4yt−p+2 − φp4yt−p+1 + εt .

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 24 / 61

DICKEY-FULLER AUMENTADO

Repetindo isso p vezes, obtem-se ao final:

4yt = µ + αyt−1 +p−1

∑i=1

λi4yt−i + εt ,

em queα = − (1−∑p

i=1 φi ) ;

λi = −∑p−1j=i φj+1.

O teste entao pode ser feito, usando os mesmo valores crıticosencontrados por Dickey e Fuller.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 25 / 61

DICKEY-FULLER AUMENTADO

E se o modelo for ainda mais complexo, com termos de mediasmoveis, o que fazer?

Mesmo procedimento no caso de um ARIMA (m, 1, n) , j que semprese pode transformar um MA (q) num AR (∞).

Como estimar um modelo de infinitas defasagens?

Provou-se que um modelo ARIMA (m, 1, n) pode ser bem aproximado

por um ARIMA (p, 1, 0), em que p ≤ T13 (Ver Said and Dickey,

1984).

Experimentos de Monte Carlo mostraram que o valor da estatıstica tpermanece inalterado.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 26 / 61

DICKEY-FULLER AUMENTADO

Como escolher a ordem p para executar o teste de raiz unitaria? Paradefinir p, existem duas possibilidades equivalentes.

1 Acrescentar o numero de defasagens suficientes para encontrarresıduos que sejam isentos de autocorrelacao.

2 Fixar um pmax relativamente alto. Em seguida, estimar o modelo pormınimos quadrados ordinarios para pmax, pmax − 1, ..., 0 e coletar osvalores de algum dos criterios de informacao como Hannan-Quinn,Schwarz ou Akaike, ou utilizando testes estatısticos convencionais ateque se rejeite a hipotese nula, usando como nıvel de significancia 20%.

Como definir o pmax? Criterio proposto por Schwert (1989):

pmax = int

[12×

(T

100

) 14

],

em que int (x) e a parte inteira de x .Uma serie com 100 observacoes teria um pmax de 12 defasagens. Outraserie com 200 observacoes teria 14 defasagens, no maximo.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 27 / 61

DEMAIS TESTES DE DICKEY E FULLER

O teste de Dickey e Fuller pode ser feito conjuntamente para dois ou trescoeficientes. Considere as seguintes especificacoes:

4yt = αyt−1 +p

∑i=1

λi4yt−i + εt ;

4yt = µ + αyt−1 +p

∑i=1

λi4yt−i + εt ;

4yt = µ + δt + αyt−1 +p

∑i=1

λi4yt−i + εt .

Dickey e Fuller (1981) calcularam estatısticas F para testes conjuntos,chamando-as de Φi , i = 1, 2, 3, com distribuicoes nao convencionais.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 28 / 61

DEMAIS TESTES DE DICKEY E FULLER

As hipoteses a testar sao:

H 0 : α = µ = 0→ Φ1;

H0 : α = δ = µ = 0→ Φ2;

H0 : α = δ = 0→ Φ3.

Essas estatısticas sao construıdas da mesma forma que os testesconvencionais:

Φi =

(ε′ εrestrita − ε′ εnao restrita

)/r

ε′ εnao restrita/ (T − k),

em quer e o numero de restricoes, igual a 2 ou 3;T e o numero de observacoes;k e o numero de parametros estimados no modelo nao restrito.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 29 / 61

PHILLIPS-PERRON

Usar um modelo auto-regressivo gera perda de graus de liberdade.Talvez fosse melhor um teste especificado independentemente dasordens p e q do modelo.

Phillips e Perron (1988) usam essa ideia e propoem uma correcao naoparametrica ao teste de Dickey e Fuller, gerando uma estatısticaconsistente mesmo que haja variaveis defasadas dependentes ecorrelacao serial nos erros.

As equacoes estimadas e os testes designados sao identicos aos deDickey e Fuller.

A interpretacao tambem e analoga.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 30 / 61

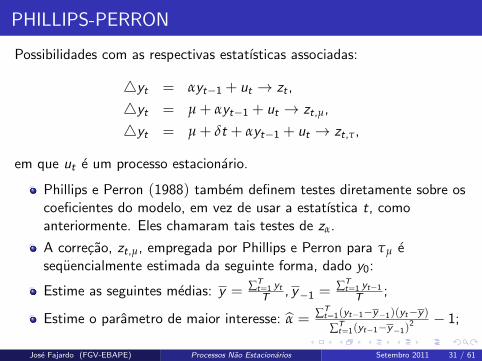

PHILLIPS-PERRON

Possibilidades com as respectivas estatısticas associadas:

4yt = αyt−1 + ut → zt ,

4yt = µ + αyt−1 + ut → zt,µ,

4yt = µ + δt + αyt−1 + ut → zt,τ,

em que ut e um processo estacionario.

Phillips e Perron (1988) tambem definem testes diretamente sobre oscoeficientes do modelo, em vez de usar a estatıstica t, comoanteriormente. Eles chamaram tais testes de zα.

A correcao, zt,µ, empregada por Phillips e Perron para τµ esequencialmente estimada da seguinte forma, dado y0:

Estime as seguintes medias: y = ∑Tt=1 yt

T , y−1 = ∑Tt=1 yt−1

T ;

Estime o parametro de maior interesse: α = ∑Tt=1(yt−1−y−1)(yt−y )

∑Tt=1(yt−1−y−1)

2 − 1;

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 31 / 61

PHILLIPS-PERRON

Estime a constante ou drift: µ = y − (α + 1) y−1;

Estime a variancia populacional da regressao:

σ2 = ∑Tt=1 u2

tT = ∑T

t=1(4yt−µ−αyt−1)2

T ;

Calcule o desvio padrao do parametro de interesse:s (α) = σ√

∑Tt=1 y2

t−1

;

Calcule a estatıstica de Dickey e Fuller: τµ = αs(α)

;

Estime a variancia de longo prazo, HAC:

υ2 = σ2 + 2T ∑M

j=1 ω(

jM+1

)∑T

t=j+1 ut ut−j ;

Calcule a estatıstica de Phillips e Perron:

zt,µ = τµ

(συ

)− 1

2

(υ2−σ2

υ√

T−2 ∑Tt=1 y2

t−1

).

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 32 / 61

Variancia de longo prazo

O termo υ2 e a variancia de longo prazo, em que estao incluıdas todas asautocovariancias do processo ut :

υ2 = limT→∞

T

∑j=0

T−1

∑t=j+1

utut−j

T

Nao existem infinitas observacoes para calcular ∑∞j=−∞ γj , logo

trunca-se j em algum ponto.

A opcao −T a T nao e boa, pois quanto mais distante aautocovariancia, menos informacao ela produz em troca de muitomais ruıdo

E necessario calcular ∑Mj=−M γj , em que lim

M,T→∞MT → 0. Como

γj = γ−j , pode-se escrever:

M

∑j=−M

γj = γ0 + 2M

∑j=1

γj .

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 33 / 61

Variancia de longo prazo

Para o calculo amostral, estima-se:

M

∑j=−M

γj =∑T

t=1 u2t

T+

2

T

M

∑j=1

T

∑t=j+1

ut ut−j .

Por razoes de amostras finitas, e preciso ponderar as observacoes maisdistantes das observacoes mais recentes.

Essa ponderacao e dada pela funcao ω(

jM+1

), ou funcao janela:

Bartlett: ω (z) =

{1− |z | , se |z | < 1;

0, se |z | ≥ 1.

Parzen: ω (z) =

1− 6z2 + 6z3, se 0 ≤ z ≤ 1

2 ;

2 (1− z)3 , se 12 ≤ z ≤ 1;

0, caso contrario.

Quadratica : ω (z) =3(

6π5 z)2

[sen(

6π5 z)

6π5 z

− cos

(6π

5z

)].

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 34 / 61

Variancia de longo prazo

Perron (1990) recomenda o uso da janela de Parzen, embora grandeparte dos trabalhos empıricos ainda use a janela de Bartlett.

Nao e trivial definir que valor M deveria ser. Criterio de Newey-West(1994) ou Andrews (1991).

Definida a janela, procede-se a correcao nao parametrica definida pela

estatıstica zt,µ. Multiplique τµ por συ e subtraia 1

2

(υ2−σ2

υ√

T−2 ∑Tt=1 y2

t−1

).

O termo 12

(υ2−σ2

υ√

T−2 ∑Tt=1 y2

t−1

)e subtraıdo para centrar a distribuicao

de zt em zero. O termo συ e multiplicado para corrigir a amplitude de

distribuicao do teste.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 35 / 61

Estrategia de teste

1 Estime 4yt = µ + δt + αyt−1 + ut e teste H0 : α = 0×H1 : α < 0.Se rejeitar a hipotese nula, nao e necessario avancar.

2 Teste: H0 :[

αδ

]=

[00

]×H1 :

[αδ

]6=[

00

], usando a

estatıstica Φ3 de Phillips e Perron. Se nao rejeitar H0, ha raizunitaria.

3 Se nao rejeitar H0, teste:

αδµ

=

000

×H1 :

αδµ

6= 0

00

usando Φ2 de Phillips e Perron. Se nao rejeitar H0, teste para raizunitaria usando a estatıstica zt .

4 Se rejeitar H0, teste sem tendencia[αµ

]=

[00

]×H1 :

[αµ

]6=[

00

]usando a estatıstica Φ1 de

Phillips e Perron. Se rejeitar H0, teste usando a estatıstica zt,µ.

5 Se nao rejeitar H0 usando Φ1, teste usando a estatıstica zt .

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 36 / 61

KPSS

Kwiatkowski, Phillips, Schmidt and Shin (1992)

Teste de Dickey e Fuller: baixo poder = o teste nao consegue rejeitar anula para uma infinidade de series importantes.Hipoteses: H0 : yt ∼ I (0) (estacionariedade) contra H1 : yt ∼ I (1):

Assuma que

yt = xt + ut ,

xt = xt−1 + υt

Onde υt ∼ i .i .d (0, σ2) e ut um processo estacionario. Ideia: testar avariancia de passeio aleatorio xt . Se essa variancia for nula, o processo eestacionario:

H0 : σ2υ = 0×H1 : σ2

υ > 0.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 37 / 61

KPSS

Pode-se acrescentar uma tendencia determinıstica ao modelo da seguinteforma:

xt = xt−1 + δ + υt

∆yt = δ + υt + ∆ut .

Logo:

var (∆yt) ≡ γ0 = σ2υ + 2σ2

u;

γ1 = −σ2u =⇒ ρ1 = − σ2

u

σ2υ + 2σ2

u

;

γj = 0, j > 1.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 38 / 61

KPSS

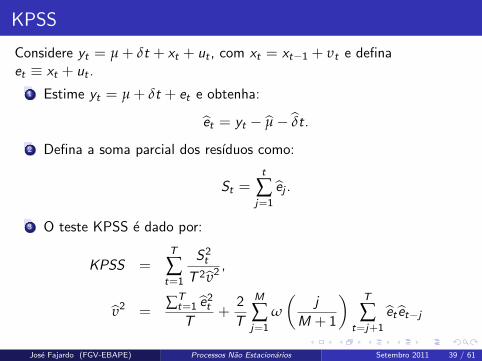

Considere yt = µ + δt + xt + ut , com xt = xt−1 + υt e definaet ≡ xt + ut .

1 Estime yt = µ + δt + et e obtenha:

et = yt − µ− δt.

2 Defina a soma parcial dos resıduos como:

St =t

∑j=1

ej .

3 O teste KPSS e dado por:

KPSS =T

∑t=1

S2t

T 2υ2,

υ2 =∑T

t=1 e2t

T+

2

T

M

∑j=1

ω

(j

M + 1

) T

∑t=j+1

et et−j

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 39 / 61

KPSS

Se yt e estacionario, entao St sera I (1) e o numerador do KPSS eum estimador da variancia de St que, por sua vez, tem um limiteassintotico. O termo no denominador assegura que a distribuicao elivre de ruıdos.

Se, por outro lado, yt e I (1), o numerador vai crescer sem limites, oque faz a estatıstica se tornar bastante grande.

O poder do KPSS e muito baixo se o modelo se trata de um ARIMA(p, 1, 1).

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 40 / 61

ERS: Elliot, Rothemberg and Stock (1996)

Qual e o problema de poder? Quando α→ 1, mas α < 1, o teste cometeo erro do tipo II: nao rejeita a nula, quando ela e falsa. Suponha:

yt = dt + ut ; ut = αut−1 + et ;

et = ψ (L) εt ;

dt =N

∑n=0

δntn ≡ δ′xt .

Perron e Ng relatam que o teste ADF tem um poder de 25, 8%quando δn = 0 e α = 0, 95, T = 200. Isto e, em 74, 2% dassimulacoes do modelo, o teste ADF nao rejeitou a nula, quando elaera falsa. A mesma tabela mostra que o poder aumenta para 92, 5%quando α = 0, 85.Elliot, Rothemberg e Stock argumentam que o poder do teste podeser aumentado se termos determinısticos forem expurgados daregressao. Eles denominaram este teste de DF-GLS.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 41 / 61

ERS

a Dada uma sequencia qualquer observada {yt}Tt=0, defina a nova

sequencia: (y α

0 , y αt

)≡ (y0, (1− αL) yt) , t = 1, 2, . . . , T ,

para algum α ≡ 1− cT ;

b Encontre δ (α) que minimiza a seguinte funcao:

L (α) = min{δn(α)}N

n=0

[y α

t − δ (α)′ xαt

]′ [y α

t − δ (α)′ xαt

];

c Em seguida, obtenha a serie com os termos determinısticosexpurgados, em que o sobrescrito d representa detrended :

y dt ≡ yt − δ (α)′ xt ;

d Proceda ao teste de Dickey-Fuller usando a nova sequencia:

4y dt = αy d

t−1 +p

∑i=1

λi4y dt−i + εt . (3)

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 42 / 61

ERS

Como y dt e livre de termos determinısticos, e desnecessario incluir

constante ou tendencia, sendo c dado por:

c =

{7, se N = 0;

13, 5, se N = 1.

O valor de c decorre de experimentos de Monte Carlo, de forma amaximizar o poder do teste α = 1 contra α = α, quando se fixa opoder em 50%. A intuicao do teste e que o poder vai aumentarconforme α se distancie de α.

Na pratica, o valor de c fixado para um poder de 50% funciona bempara faixas de poder que variam de 25% a 95%.

Resultado: o poder do teste ADF aumenta, passando de 10% para26%, quando α = 0, 95 e φ1 = 0, 5, e para 95%, quando α passa a0, 70.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 43 / 61

ERS: Point Optimal

1 Obtenha os resıduos da regressao4yt = dt + αyt−1 + ∑p

i=1 λi4yt−i + εt,p;2 Calcule a variancia amostral desses resıduos:

σ2p =

T

∑t=p+1

ε2t,p

T − p;

3 Calcule a variancia de longo prazo em que λ (1) ≡p

∑i=1

λi :

υ2AR =

σ2p[

1− λ (1)]2

,

4 Calcule a estatıstica PT , ajustada pela correlacao serial dos resıduos:

PT =L (α)− αL (1)

υ2AR

.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 44 / 61

ERS: Point Optimal

Se a serie for integrada, a diferenciacao gerara uma serie de varianciapequena se α = 1, porem o valor de L (α 6= 1) sera grande. Logo, PT

e grande e nao se rejeita a hipotese nula.Se a serie for estacionaria, a diferenciacao da serie em L (α = 1) seraestacionaria, e o mesmo acontecera com L (α 6= 1). Os valores seraobaixos e, consequentemente, PT tera um valor baixo.Portanto, se Pcalculado

T < PcrıticoT , rejeita-se a nula de raiz unitaria.

Uma variante do teste e usar como variancia de longo prazo oestimador:

υ2 = σ2 +2

T

M

∑j=1

ω

(j

M + 1

) T

∑t=j+1

et et−j ;

σ2 =∑T

t=1 e2t

T,

et = yt − µ− δt.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 45 / 61

NG E PERRON

O teste de raiz unitaria tem problema de tamanho, quando θ → −1:

yt = φyt−1 + εt + θεt−1

(1− φL) yt = (1 + θL) εt .

Se θ estiver proximo de −0, 9, a rejeicao da hipotese nula e muitomais frequente do que se desejaria, em razao das distorcoes detamanho.

Ng e Perron relatam que o tamanho do teste DF-GLS quandoθ = −0, 8, T = 100 e de 62, 4%, enquanto o ideal seria de 5% ou10%.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 46 / 61

NG E PERRON

A Figura 4 mostra duas series simuladas com os mesmos erros. Porem, aserie que flutua ao redor de zero foi calculada com θ = −0, 8.

Figura: Passeios aleatorios com diferentes medias moveis.

Embora as duas series sejam integradas, e difıcil reconhecer issovisualmente na serie com medias moveis.Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 47 / 61

NG E PERRON

Perron e Ng (1996) propoem os M testes, “Modificados”, em que algumaeventual tendencia ja foi expurgada :

Mzα =

(y2

TT − υ2

AR

)2 ∑T

t=1 y2t−1

T 2

= zα +T

2(α− 1)2 ;

Mzt = Mzα ×MSB = zt +1

2

√∑T

t=1 y 2t−1

υ2AR

(α− 1)2 ;

MSB =

√∑T

t=1 y 2t−1

T 2υ2AR

MPGLST =

c2

T 2 ∑Tt=1 yd

t−1− cT (yd

T )2

υ2AR

, quando N = 0;c2

T 2 ∑Tt=1 yd

t−1− 1−cT (yd

T )2

υ2AR

, quando N = 1.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 48 / 61

CRITERIO DE INFORMACAO E JANELA OTIMA

Assim como as demais regras de decisao para raiz unitaria, se o valorcalculado dessa estatıstica for menor que o valor crıtico, rejeita-se ahipotese de raiz unitaria.

Os testes sao sensıveis ao tamanho da defasagem auto-regressiva p.Por exemplo, Ng e Perron mostram por simulacoes de Monte Carloque o tamanho do teste DF-GLS com uma amostra de 250observacoes, H = 0 e θ = −0, 8, reduz-se de 98, 5%, quando p = 0,para 9, 9%, quando p = 10.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 49 / 61

CRITERIO DE INFORMACAO E JANELA OTIMA

Foi preciso desenvolver uma tecnica dependente da amostra paraselecionar a defasagem otima.

Criterio de Informacao Definicao

Modified AIC - MAIC ln σ2 + (n + τ) 2T

Modified BIC - MBIC ln σ2 + (n + τ) ln TT

Modified HQ - MHQ ln σ2 + (n + τ) 2T ln ln T .

em que n e o numero de parametros estimados na regressao 3;

τ = α2 ∑Tt=pmax+1

(ydt−1)

2

σ2p

; σ2p = ∑T

t=pmax+1ε2

t,p

T−pmax.

Observe aqui que ε2t,p e calculado a partir da regressao

4yt = dt + αyt−1 +p

∑i=1

λi4yt−i + εt,p,

em que p e fixado otimamente.

Ng e Perron recomendam que se use o metodo MAIC.Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 50 / 61

EXEMPLO

Considere agora o exemplo da serie de inflacao, usando a janela espectralGLS-detrended AR com constante, com M = 12, definido pelo criterio AICmodificado. Entao, tem-se:

IPCA MzGLSα,µ MzGSL

t,µ MSBGLS MPGLST

Valor Calculado −1, 138 −0, 593 0, 521 15, 967

1% −13, 800 −2, 580 0, 174 1, 780Valores Crıticos 5% −8, 100 −1, 980 0, 233 3, 170

10% −5, 700 −1, 620 0, 275 4, 450

Nesse caso, nao se rejeita. O resultado do teste e invariante a outrasespecificacoes de janela, ou calculo parametrico da variancia de longoprazo.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 51 / 61

RAIZES UNITARIAS SAZONAIS

Maneira mais direta: usar variaveis dummies para capta-las:

4yt = µt +p

∑i=1

λi4yt−i+1 + εt ,

µt = α0 + α1D1t + α2D2t + α3D3t + αyt−1 + δt.

Experimentos de Monte Carlo demonstram que a distribuicao do testesobre α nao se altera na presenca de sazonalidade determinıstica,mesmo na presenca de tendencia temporal, t.

Sendo impossıvel usar dummies e havendo raiz unitaria sazonal,suponha dados trimestrais, de modo que:

(1− φ1L) (1 + φ2L) (1− iφ3L) (1 + iφ4L) yt = εt .

Se houver raiz unitaria sazonal, entao φ1 = φ2 = φ3 = φ4 = 1,gerando

(1− L4

).

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 52 / 61

RAIZES UNITARIAS SAZONAIS

Possibilidades:

a Se φ1 = 1, yt e o tıpico caso de um passeio aleatorio, testado comoja sabido;

b Se φ2 = 1, a sequencia tende a se replicar a cada seis meses, portantoha uma raiz unitaria semi-anual, ja que a solucao homogenea e:yt + yt−1 = 0. Por exemplo, se yt = 1, yt+1 = −1, yt+2 = 1, . . .

c Se φ3 = 1 ou φ4 = 1, a sequencia tem uma raiz unitaria de cicloanual. Para ver isso, suponha yt = 1, entaoyt+1 = i , yt+2 = i2 = −1, yt+3 = −i , yt+4 = 1.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 53 / 61

RAIZES UNITARIAS SAZONAIS

Para entender o teste, expanda (1− φ1L) (1 + φ2L) (1− iφ3L) (1 + iφ4L)por Taylor em torno de φ1 = φ2 = φ3 = φ4 = 1.

(1− φ1L) (1 + φ2L) (1− iφ3L) (1 + iφ4L) yt = εt

' [(1− L4

)− L

(1 + L + L2 + L3

)(φ1 − 1)

+L(1− L + L2 − L3

)(φ2 − 1)− iL

(1− L2

)(1 + iL) (φ3 − 1) +

+iL(1− L2

)(1− iL) (φ4 − 1)]yt

Definindo αj ≡ φj − 1, para todo j = 1, 2, 3, 4, e notando quei (1 + iL) = i − L e i (1− iL) = i + L, pode-se escrever:(

1− L4)

yt = α1

(1 + L + L2 + L3

)yt−1 − α2

(1− L + L2 − L3

)yt−1 +

+(1− L2

)[α3 (i − L)− α4 (i + L)] yt−1 + εt .

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 54 / 61

RAIZES UNITARIAS SAZONAIS

Ou seja:(1− L4

)yt = α1

(1 + L + L2 + L3

)yt−1 − α2

(1− L + L2 − L3

)yt−1 +

+(1− L2

)[i (α3 − α4)− (α3 + α4) L] yt−1 + εt .

Definindo 2α3 = α6 − iα5 e 2α4 = α6 + iα5, tem-se que (α3 − α4) i = α5

e (α3 + α4) = α6. Disso resulta que:(1− L4

)yt = α1

(1 + L + L2 + L3

)yt−1 − α2

(1− L + L2 − L3

)yt−1 +

+(1− L2

)(α5 − α6L) yt−1 + εt .

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 55 / 61

RAIZES UNITARIAS SAZONAIS

1 Com base nessas derivacoes, monte series auxiliares:

xt−1 = yt−1 + yt−2 + yt−3 + yt−4;

zt−1 = yt−1 − yt−2 + yt−3 − yt−4;

mt−1 = yt−1 − yt−3.

2 Estime a regressao aumentada de Dickey e Fuller:(1− L4

)yt = µt + α1xt−1 − α2zt−1 + α5mt−1

−α6mt−2 +p

∑i=1

λi

(1− L4

)4yt−i + εt .

3 Se nao se rejeita α1 = 0, existe raiz unitaria nao sazonal. Se nao serejeita α2 = 0, existe uma raiz unitaria semestral. Se nao se rejeita oteste F conjunto que α5 = α6 = 0, de modo que o valor calculadoseja menor do que o valor crıtico, ha sazonalidade anual.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 56 / 61

RAIZES UNITARIAS SAZONAIS

Tabela: Valores Assintoticos para o Teste de Raiz Unitaria Sazonal

H0 : α1 = 0 α2 = 0 α5 = α6 = 0Regressores/T 100 200 100 200 100 200

µt = 0 −1.97 −1.94 −1.92 −1.95 3.12 3.16µt = α0 −2.88 −2.87 −1.95 −1.92 3.08 3.12

µt = α0 + ∑3i=1 αi Dit −2.95 −2.91 −2.94 −2.89 6.57 6.61

µt = α0 + δt −3.47 −3.44 −1.94 −1.95 2.98 3.07

µt = α0 + ∑3i=1 αi Dit + δt −3.53 −3.49 −2.94 −2.91 6.60 6.57

Fonte: Tabelas 1A e 1B de Hyllleberg, et alli (1990).

E preciso consultar as tabelas originais para outras amostragens.

As hipoteses anteriores nao sao conjuntamente excludentes.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 57 / 61

MULTIPLAS RAIZES3 raızes

Defina um numero maximo de raızes e teste do numero maior deraızes para o numero menor, conforme procedimento de Dickey ePantula (1987) - DP.

Imagine 3 raızes unitarias na serie yt . Teste se ha raiz unitariaprocedendo a seguinte regressao:

∆3yt = α3∆2yt−1 + ut ,

em que ut = ψ (L) εt , sendo εt ∼ i .i .d .(0, σ2

).

H0 : α3 = 0⇐⇒ ∃ 3 raızes unitarias

contra a alternativa:

H1 : α3 < 0⇐⇒ ∃ menos de 3 raızes unitarias.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 58 / 61

MULTIPLAS RAIZES2 raızes

Se a hipotese nula for rejeitada, proceder a seguinte regressao:

∆3yt = α2∆yt−1 + α3∆2yt−1 + ut . (4)

A hipotese nula de 2 raızes unitarias equivale a

H0 : α2 = 0∧ α3 < 0⇐⇒ ∃ 2 raızes unitarias

contra

H1 : α2 < 0∧ α3 < 0⇐⇒ ∃ menos de 2 raızes unitarias.

Estime a equacao (4) e use os valores crıticos para testar se ha duasraızes unitarias. Se nao houver rejeitacao da nula, conclua que haduas raızes unitarias. Do contrario, continue o procedimento paratestar se ha uma raiz unitaria.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 59 / 61

MULTIPLAS RAIZES1 raiz

∆3yt = α1yt−1 + α2∆yt−1 + α3∆2yt−1 + ut .

A hipotese nula de 1 raiz unitaria equivale a seguinte hipotese:

H0 : α1 = 0∧ α2 < 0∧ α3 < 0⇐⇒ ∃ 1 raiz unitaria

contra a alternativa:

H1 : α1 < 0∧ α2 < 0∧ α3 < 0⇐⇒ @ raiz unitaria.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 60 / 61

MULTIPLAS RAIZESd raızes

Admita que ha d raızes unitarias. Estime:

∆d yt = αd ∆d−1yt−1 + ut .

Se nao se rejeita a nula, yt e I (d). Rejeitando-se, procede-se a regressao:

∆d yt = αd−1∆d−2 + αd ∆d−1yt−1 + ut .

Se nao se rejeita a nula H0 : αd−1 = 0∧ αd < 0, conclui-se que ha(d − 1) raızes unitarias. Se αd−1 e αd sao ambos estatisticamentediferentes de zero, o passo e seguinte e testar:

∆d yt = αd−2∆d−3yt−1 + αd−1∆d−2yt−1 + αd ∆d−1yt−1 + ut .

e assim sucessivamente ate.

∆d yt = α1yt−1 + α2∆yt−1 + · · ·+ αd−1∆d−2yt−1 + αd ∆d−1yt−1 + ut .

Se ha uma raiz explosiva, a diferenciacao pode nao ser suficiente paraestacionarizar a serie.

Jose Fajardo (FGV-EBAPE) Processos Nao Estacionarios Setembro 2011 61 / 61