retenção previdenciária na contratação de serviços ... · contínuos, relacionados ou não...

TRANSCRIPT

Retenção Previdenciária na Contratação de Serviços

Prestados por Pessoas Jurídicas

Apresentação: César Thompsen – Contador, Empresário Contábil, Diretor-Geral de Gestão Contábil e de Tesouraria do Município de Canguçu/RS, Membro da Comissão de Estudos de Organizações Contábeis do CRCRS, Diretor de Comunicação e Mídia do SINCOTECPEL, Membro do G10-Grupo de Estudos Contábeis de Pelotas/RS, Sócio-Fundador da ABDP Brasil - Associação Brasileira dos Profissionais em Departamento Pessoal e Palestrante nas Áreas Trabalhista e do eSocial.

Contratação de Serviços de Pessoas Jurídicas Mediante Cessão de Mão de Obra e Empreitada

Obrigatoriedade da Retenção O Art. 31 da Lei 8.212/1991, alterado pela Lei 9.711/1998, inseriu a obrigatoriedade da retenção de 11% (onze por cento) sobre o valor total dos serviços da nota fiscal, fatura ou recibo de prestação de serviços, a título de contribuição previdenciária, das empresas prestadoras de serviços mediante cessão de mão de obra ou empreitada.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

No que se refere à retenção do INSS incidente sobre serviços prestados mediante cessão de mão de obra ou empreitada, desde a sua instituição em 01/02/1999, foi regulada primeiramente através da Ordem de Serviço INSS/DAF nº 209/1999, depois, a partir de 01/09/2002, passou a ser disciplinada nas Instruções Normativas nºs 69, 70 e 71/2002, e no período de 01/04/2004 a 31/07/2005 foi disciplinada pela Instrução Normativa INSS/DC nº 100/2003. Já a partir de 01/08/2005 passou a ser disciplinada pela Instrução Normativa SRP nº 3/2005 e desde 13/11/2009, está sendo disciplinada na Instrução Normativa RFB n° 971/2009.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Com base nessas normas legais, a empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho temporário, a partir da competência fevereiro de 1999, deverá reter 11% (onze por cento) do valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

A empresa contratada, por sua vez, compensará o INSS retido quando do recolhimento das contribuições sociais incidentes sobre a folha de pagamento dos segurados empregados, empresários e trabalhadores autônomos. Lembrando que a compensação dos valores retidos será efetuada na guia de recolhimento de contribuições previdenciárias relativa à folha de pagamento da mesma competência da emissão da Nota Fiscal, fatura ou recibo.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Cessão de mão de obra: Cessão de mão de obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019/1974. Base Legal: Art. 115, caput da IN RFB n° 971/2009

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Dependência de terceiros: Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços. Base Legal: Art. 115, § 1º da IN RFB n° 971/2009

Serviços Contínuos: Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por diferentes trabalhadores. Base Legal: Art. 115, § 2º da IN RFB n° 971/2009

Colocação á Disposição da Empresa: Por colocação à disposição da empresa contratante entende-se a cessão do trabalhador, em caráter não eventual, respeitados os limites do contrato. Base Legal: Art. 115, § 3º da IN RFB n° 971/2009

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Empreitada: Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido.

Base Legal: Art. 116 da IN RFB n° 971/2009

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

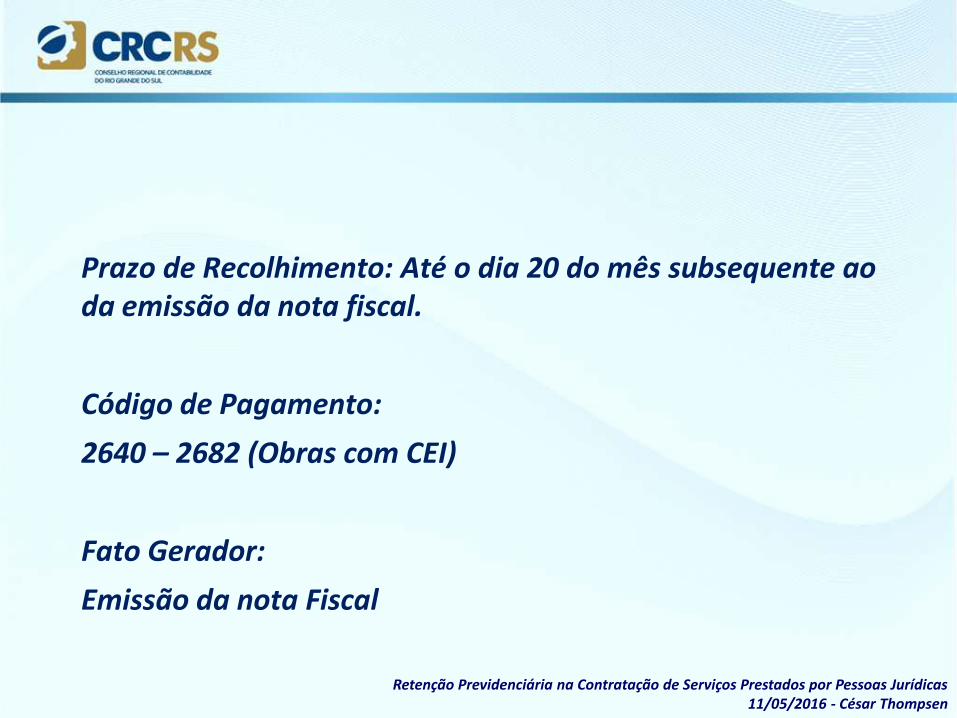

Prazo de Recolhimento: Até o dia 20 do mês subsequente ao da emissão da nota fiscal.

Código de Pagamento:

2640 – 2682 (Obras com CEI)

Fato Gerador:

Emissão da nota Fiscal

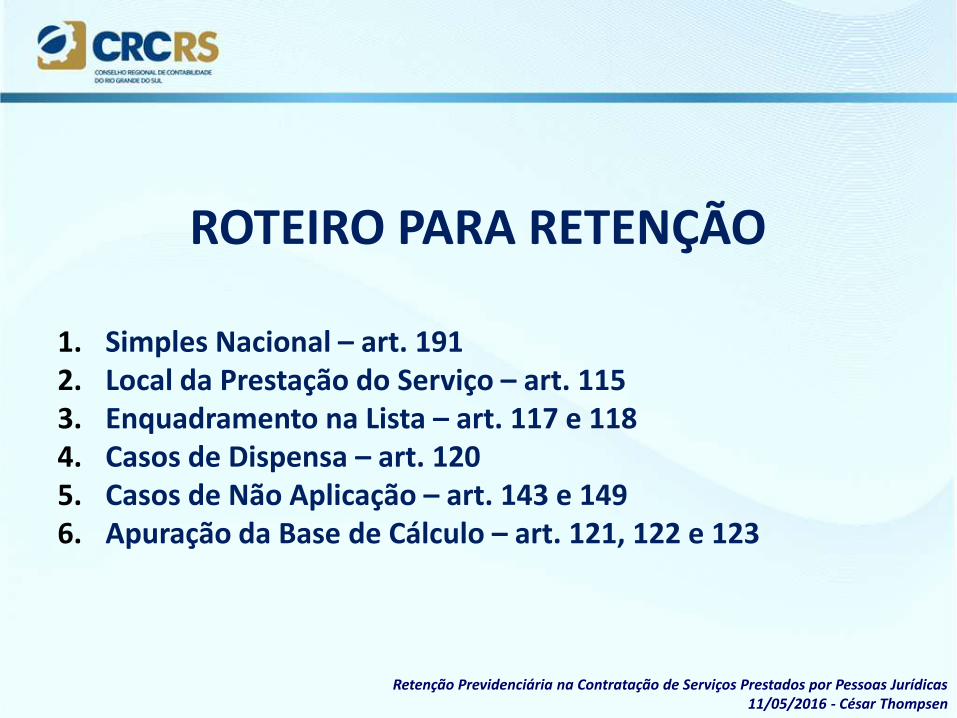

ROTEIRO PARA RETENÇÃO

1. Simples Nacional – art. 191 2. Local da Prestação do Serviço – art. 115 3. Enquadramento na Lista – art. 117 e 118 4. Casos de Dispensa – art. 120 5. Casos de Não Aplicação – art. 143 e 149 6. Apuração da Base de Cálculo – art. 121, 122 e 123

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

SERVIÇOS SUJEITOS A RETENÇÃO Art. 117 – Cessão de mão de obra ou empreitada •Limpeza, conservação ao zeladoria; •Vigilância ou segurança, exceto monitoramento; •Construção civil; •Natureza rural; •Digitação; •Preparação de dados para processamento.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

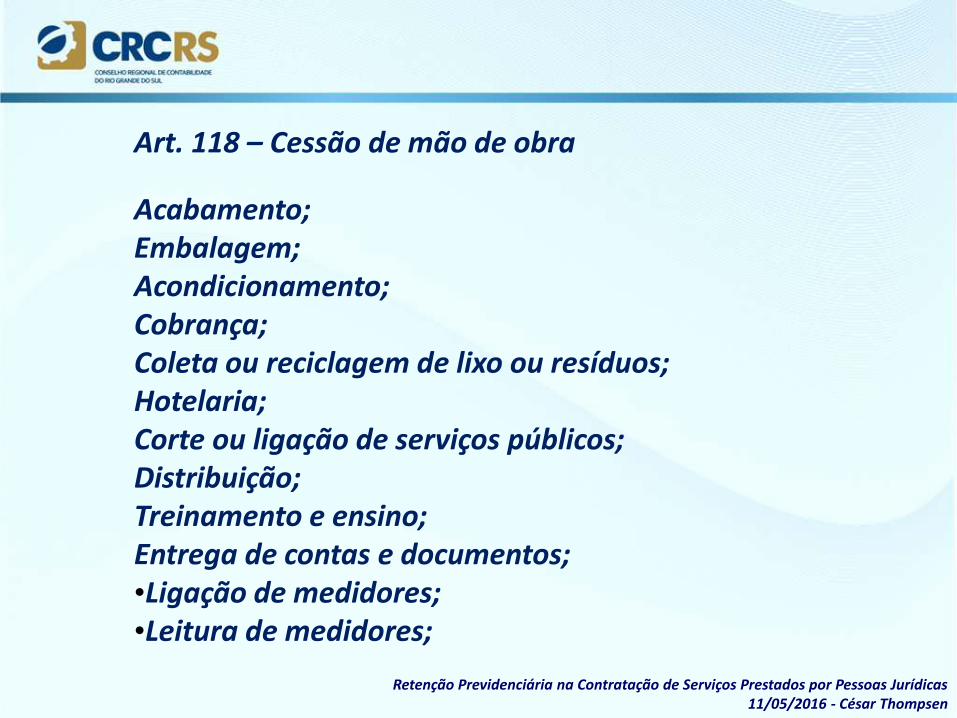

Art. 118 – Cessão de mão de obra

Acabamento; Embalagem; Acondicionamento; Cobrança; Coleta ou reciclagem de lixo ou resíduos; Hotelaria; Corte ou ligação de serviços públicos; Distribuição; Treinamento e ensino; Entrega de contas e documentos; •Ligação de medidores; •Leitura de medidores;

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

•Manutenção de instalações, de máquinas ou de equipamentos; •Montagem; •Operação de máquinas, de equipamentos e de veículos (hora máquina) •Operação de pedágio ou terminal de transporte; •Transporte de passageiros; •Portaria, recepção e ascensorista; •Recepção, triagem ou movimentação; •Promoção de vendas ou eventos (shows); •Secretaria e expediente; •Saúde; •Telefonia ou telemarketing

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

DISPENSA DE RETENÇÃO – art. 120 •Valor inferior a R$10,00; •A contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite máximo do salário de contribuição (2 x R$5.189,82) , cumulativamente;

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

•A contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

BASE DE CÁLCULO DA RETENÇÃO Valor da mão de obra

Possibilidade de dedução dos valores de materiais ou equipamentos da base de cálculo da retenção previdenciária – art. 121 a 123.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

•Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados (fixar preço) no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados. •O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

•A contratada manterá em seu poder, para apresentar à fiscalização da RFB, os documentos fiscais de aquisição do material ou o contrato de locação de equipamentos, conforme o caso, relativos a material ou equipamentos cujos valores foram discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços. •Considera-se discriminação no contrato os valores nele consignados, relativos a material ou equipamentos, ou os previstos em planilha à parte, desde que esta seja parte integrante do contrato mediante cláusula nele expressa. Art. 121

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

APURAÇÃO DA BASE DE CÁLCULO Sem discriminar valores no contrato e na nota fiscal

Os valores de materiais ou de equipamentos, cujo fornecimento esteja apenas previsto em contrato, sem a respectiva discriminação de valores, sem fixar preço, desde que discriminados na nota fiscal, fatura ou recibo, não integram a base de cálculo da retenção, devendo o valor desta corresponder, no mínimo, a:

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

SUBCONTRATAÇÃO – DEDUÇÕES NA RETENÇÃO Encaminhar, junto com o documento fiscal, cópia: •Dos documentos fiscais de prestação de serviços das subcontratadas, relativos à mesma competência e ao mesmo serviço, com o destaque da retenção. •Dos comprovantes de arrecadação dos valores retidos das subcontratadas e das GFIP, elaboradas pelas subcontratadas.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

DESTAQUE DA RETENÇÃO

•Quando da emissão da nota fiscal, fatura ou recibo de prestação de serviço, a contratada deverá destacar o valor da retenção correspondente a 11% do valor do serviço, com o título de “ RETENÇÃO PARA A PREVIDÊNCIA SOCIAL”.

•O destaque do valor retido deverá ser demonstrado, após a descrição dos serviços prestados, como parcela dedutível apenas para produzir efeito no ato da quitação da nota fiscal, da fatura ou do recibo, a fim de que não se altere a base de cálculo de qualquer tributo que incida sobre o seu valor.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Contratação de Serviços com Exposição de Trabalhadores a Agentes Nocivos

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Art. 143. Não se sujeita à retenção, a prestação de serviços de: I - administração, fiscalização, supervisão ou gerenciamento de obras; II - assessoria ou consultoria técnicas; III - controle de qualidade de materiais; IV - fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; V - jateamento ou hidrojateamento; VI - perfuração de poço artesiano; VII - elaboração de projeto da construção civil;

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

VIII - ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); IX - serviços de topografia; X - instalação de antena coletiva; XI - instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão; XII - instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil;

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

XIII - instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil; XIV - locação de caçamba; XV - locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão de obra; e XVI - fundações especiais.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Art. 149. Não se aplica o instituto da retenção: I - à contratação de serviços prestados por trabalhadores avulsos por intermédio de sindicato da categoria ou de OGMO; II - à empreitada total, conforme definida na alínea "a" do inciso XXVII do caput e no § 1º, ambos do art. 322, aplicando-se, nesse caso, o instituto da solidariedade, conforme disposições previstas na Seção III do Capítulo IX deste Título, observado o disposto no art. 164 e no inciso IV do § 2º do art. 151;

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

III - à contratação de entidade beneficente de assistência social isenta de contribuições sociais; IV - ao contribuinte individual equiparado à empresa e à pessoa física; V - à contratação de serviços de transporte de cargas, a partir de 10 de junho de 2003, data da publicação no Diário Oficial da União do Decreto nº 4.729, de 9 de junho de 2003; VI - à empreitada realizada nas dependências da contratada;

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

VII - aos órgãos públicos da administração direta, autarquias e fundações de direito público quando contratantes de obra de construção civil, reforma ou acréscimo, por meio de empreitada total ou parcial, ressalvado o caso de contratarem serviços de construção civil mediante cessão de mão de obra ou empreitada, em que se obrigam a efetuar a retenção.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

SOLIDARIEDADE São solidariamente obrigadas as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação previdenciária principal e as expressamente designadas por lei como tal.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

SIMPLES NACIONAL - art. 191

As ME e EPP optantes pelo Simples Nacional não se sujeitam à retenção previdenciária quando prestarem serviços mediante cessão de mão de obra ou empreitada, com exceção das empresas tributadas na forma do Anexo IV da LC 123/2006.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Enquadram-se no Anexo IV, da LC 123/2006, os serviços de construção civil em geral, limpeza, conservação e vigilância (art. 18, § 5º-C, da LC 123/2006) e os serviços advocatícios (incluído pela LC 147/2014).

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

FORMA DE VERIFICAÇÃO DO ENQUADRAMENTO

•Declaração do representante legal ou contador da empresa; •Art. 18 § 5º da LC 123/2006 (lista exemplificativa, enquadramento pelo CNAE);

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

MICRO EMPREENDEDOR INDIVIDUAL – MEI

Art. 201. A empresa contratante de serviços executados por intermédio do MEI mantém, em relação a esta contratação, a obrigatoriedade de recolhimento da contribuição a que se referem o inciso III e o § 5º do art. 72, bem como o cumprimento das obrigações acessórias relativas à contratação de contribuinte individual.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

§ 1º Nos termos do § 1º do art. 18-B da Lei Complementar nº 123, de 2006, aplica-se o disposto neste artigo exclusivamente em relação ao MEI que for contratado para prestar serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. (Redação dada pela Instrução Normativa RFB nº 1589, de 05 de

novembro de 2015)

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

ALTERAÇÕES TRAZIDAS PELA LEI 12.546/2011

•Objetivo: estimular à economia nacional mediante desonerações fiscais e outros benefícios. •Recolhimento da CPRB: atualmente facultativa •Efeitos na retenção: redução da alíquota a ser aplicada na retenção previdenciária para alguns setores da economia. •Retenção: redução da alíquota de 11% para 3,5%, mediante cessão de não de obra constante nos art. 117 e 118.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

EMPRESAS BENEFICIADAS •Tecnologia da informação; •Setor hoteleiro – CNAE 5510-8/01; •Transporte rodoviário coletivo de passageiros – CNAE 4921-3 e 4922-1; •Transporte ferroviário de passageiros – CNAE 4912-4/01 e 4912-4/02 •Transporte metroviário de passageiros – CNAE 4912-4/03

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

•Construção civil – CNAE 412, 432, 433 e 439 •Construção civil – CNAE 421, 422, 429 e 431

Base de cálculo – possibilidade de dedução dos valores dos materiais e equipamentos – art. 121 a 123

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Regulamentação: IN 1.436/2013, com as alterações introduzidas pela IN 1.597/2015 Art. 1º As contribuições previdenciárias das empresas que desenvolvem as atividades relacionadas no Anexo I ou produzem os itens listados no Anexo II incidirão sobre o valor da receita bruta, em substituição às contribuições previdenciárias incidentes sobre a folha de pagamento, previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, considerando-se os períodos e as alíquotas definidos nos Anexos I e II, e observado o disposto nesta Instrução Normativa. (Redação dada pelo(a) Instrução Normativa RFB nº 1597, de 01 de dezembro de 2015)

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Art. 9º No caso de contratação de empresas para execução de serviços relacionados no Anexo I, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, que estejam sujeitas à CPRB, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços.

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

§ 6º A empresa prestadora de serviços de que trata o caput deverá comprovar a opção pela tributação substitutiva de que trata o art. 1º, fornecendo à empresa contratante declaração de que recolhe a contribuição previdenciária na forma do caput dos arts. 7º ou 8ºda Lei nº 12.546, de 2011, conforme modelo previsto no Anexo III. (Redação dada pelo(a) Instrução Normativa RFB nº 1597, de 01 de dezembro de 2015)

Retenção Previdenciária na Contratação de Serviços Prestados por Pessoas Jurídicas 11/05/2016 - César Thompsen

Muito Obrigado!!!