resumo · depreciaÇÃo de ativos imobilizados no brasil: da teoria a ... estudantes das áreas de...

TRANSCRIPT

___________________________ 1 Especialista em Gestão Estratégica de Finanças e Bacharel em Ciências Contábeis, titulações obtidas pela Universidade Federal de Minas Gerais (UFMG). E-mail: [email protected].

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

DEPRECIAÇÃO DE ATIVOS IMOBILIZADOS NO BRASIL: Da teoria a prática

Humberto Pereira Miranda1

Resumo

Este artigo tem por objetivo trazer noções básicas, de forma simplificada, para

estudantes das áreas de administração, economia, contabilidade, engenharia da

produção e os chamados “não-contadores”, ou seja, pessoas que desconhecem

sobre o assunto depreciação de ativo imobilizado no contexto brasileiro. Apesar da

existência de inúmeros materiais disponíveis para pesquisa, muitos tratam o assunto

com termos técnicos e uma complexidade que dificultam a compreensão para

indivíduos que não possuem a vivência do cotidiano da Contabilidade. As noções

básicas retratadas neste artigo compreendem: conceituação de ativo imobilizado e

depreciação; que tipo de ativo imobilizado sofre depreciação; obrigatoriedade de seu

cálculo; como o fisco brasileiro enxerga a despesa, ou custo (de acordo com a sua

aplicação), referente a mensuração da depreciação; o conceito e a execução prática

de algumas metodologias como a linear, soma dos dígitos, saldo decrescente e

unidades produzidas; e por fim, como a depreciação deve ser registrada no

patrimônio de uma empresa.

Palavras-chaves: depreciação – ativo imobilizado – linear – soma dos dígitos – saldo

decrescente – unidades produzidas.

02

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

1 Introdução.

É comum, no cotidiano empresarial, falar em depreciação de ativos imobilizados,

porém muitas dúvidas são geradas sobre obrigatoriedade metodologias e

legislações vigentes. Para entendermos melhor o assunto, dois conceitos são

necessários, o de depreciação e o de ativo imobilizado.

Primeiramente, de maneira simplória, definiremos o conceito de ativo imobilizado

como o conjunto de bens tangíveis ou físicos (conjunto este composto por terrenos,

imóveis, benfeitorias efetuadas em propriedades locadas, máquinas, equipamentos,

ferramentas, veículos, computadores e periféricos) e bens intangíveis ou não físicos

(elementos compositores de bens físicos, como por exemplo, um software de um

sistema operacional de um computador inserido em um disco compacto – CD –)

adquiridos por uma instituição para a manutenção de suas atividades econômicas.

Conforme o Comitê de Pronunciamentos Contábeis – CPC (2.009):

“Ativo imobilizado é o item tangível que: (a) é mantido para uso na produção ou fornecimento de mercadorias ou

serviços, para aluguel a outros, ou para fins administrativos; e (b) se espera utilizar por mais de um período. Correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens.”

É importante lembrarmos que ao efetuar a aquisição de um ativo imobilizado, a

instituição necessita desembolsar um valor monetário para obter o direito de

propriedade deste bem, direito que a permite registrar em seu patrimônio.

03

___________________________ 2 Dado obtido através do site do fabricante Samsung Eletrônica da Amazônia Ltda. 3 Dado obtido através de anúncio publicado no site MercadoLivre Intermediações de Negócios Ltda. Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

Com o decorrer do tempo e da forma de uso de um ativo imobilizado, podemos

afirmar que este já não possui o mesmo valor monetário do que na época de sua

aquisição, ou seja, sofre um processo de desvalorização monetária.

Para exemplificarmos melhor essa afirmativa, imaginemos que uma pessoa física

queira adquirir um celular, e para isso consulta na internet o valor de um modelo

novo e um modelo usado.

Modelo Novo (2) Usado (3) Diferença Samsung Galaxy S5 G900M. R$ 1.999,00 R$ 1.399,00 R$ 600,00

Quadro 1 – Comparação de preços para a aquisição de um celular Fonte: Quadro elaborado pelo autor.

A diferença encontrada entre o valor monetário de um bem novo e um usado

confirma a afirmativa que fizemos anteriormente. A desvalorização que o bem sofreu

é o que denominamos depreciação.

Conforme o art. 305 do Decreto n.º. 3.000 (1.999), depreciação pode ser definida

como “a importância correspondente à diminuição do valor dos bens do ativo

resultante do desgaste pelo uso, ação da natureza e obsolescência normal”.

Para Favero et al. (1.997, p. 45), a depreciação é o reconhecimento de perda ou

diminuição da capacidade de geração de caixa dos ativos imobilizados.

04

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

2 Quais ativos imobilizados devem sofrer depreciação?

Para respondermos a esta questão, precisamos analisá-la sobre dois pontos de

vista: fiscal e gerencial. Porém ao começarmos a análise, surge um novo

questionamento: o que diferencia esses pontos de visão?

De acordo com os conceitos apresentados no capítulo anterior, a principal

divergência entre os pontos mencionados está na estipulação de um valor mínimo

para classificar se um bem pode ser considerado um ativo imobilizado ou não.

No ponto de vista fiscal, o art. 2º. da Lei 12.973 (2.014) define que bens com valor

monetário igual ou superior a R$ 1.200,00 (um mil e duzentos reais) devem ser

classificados como ativos imobilizados, os demais devem ser registrados como

despesas operacionais com bens de natureza permanente.

3 Depreciação: é obrigatório o seu cálculo?

Se questionarmos a necessidade de efetuar o cálculo da depreciação, a maioria dos

profissionais que entendem o conceito desta responderia que é obrigatório o seu

cálculo, porém muitos “não contadores” perguntariam sobre tal resposta, obrigatório

por quê?

Se analisarmos o Decreto n.º. 3.000 (1.999), em seu art. 5º, artigo este que também

definiu o conceito de depreciação, faculta a possibilidade de adotar ou não a

mensuração da depreciação. Vejamos a transcrição do artigo mencionado abaixo.

05

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

“Art. 305. Poderá ser computada, como custo ou encargo, em cada período de apuração, a importância correspondente à diminuição do valor dos bens do ativo resultante do desgaste pelo uso, ação da natureza e obsolescência normal.”

Por se tratar, como vimos no art. 5º do Decreto n.º. 3.000 (1.999), de uma despesa,

ou custo (de acordo com o caso de sua aplicação), cuja natureza é não financeira,

ou seja, não existe o desembolso financeiro, a depreciação é adotada somente para

deduzir o valor do lucro tributável (Gitman, 2.002).

3.1. A despesa/custo de depreciação na visão fiscal-tributária brasileira.

No Brasil, como é de público, temos quatro regimes de tributação incidentes sobre

as operações efetuadas por pessoas de natureza jurídica: Sistema de Recolhimento

em Valores Fixos Mensais de Tributos abrangidos pelo Simples Nacional, devidos

pelo Microempreendedor Individual (SIMEI), Simples Nacional, Lucro Presumido e

Lucro Real. Vejamos abaixo, de forma simplista, uma rápida descrição de cada um

destes regimes.

a) SIMEI: é um regime que isenta o microempreendedor individual (MEI) dos

tributos federais – como o Imposto de Renda sobre Pessoa Jurídica (IRPJ),

Contribuição Social sobre Lucro (CSLL), Programa de Integração Social (PIS),

Contribuição para o Financiamento da Seguridade Social (COFINS) –, ocorrendo

à arrecadação em parcelas fixas mensais, independente da obtenção de receita,

e correspondendo ao Imposto sobre Circulação de Mercadorias e Serviços

(ICMS), Imposto sobre Serviços (ISS) e o recolhimento previdenciário do

microempreendedor. Devido à fixação do tributo neste regime, a depreciação não

é levada em consideração na obtenção de um lucro tributável.

06

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

b) Simples Nacional: de acordo com a Lei Complementar n.º. 123 (2.006), este

regime é uma forma simplificada e unificada para arrecadar, cobrar e fiscalizar

tributos como o IRPJ, CSLL, PIS, COFINS, ICMS, ISS e encargos sociais de

responsabilidade da instituição inerentes à folha de pagamento. Basicamente, a

apuração da forma de pagamento tributário deste regime é efetuada a incidência

sobre as receitas obtidas, desconsiderando as despesas geradas no período

para a apuração do lucro tributável.

c) Lucro Presumido: o lucro tributável, base de cálculo para os tributos federais

IRPJ e CSLL, é auferido através de uma presunção das receitas obtidas pela

instituição, isto é, conforme o art. 518 do Decreto n.º. 3.000 (1.999) o lucro

tributável será determinado mediante a aplicação de um percentual sobre a

obtenção de receita correspondente a atividade da empresa. Neste regime, a

depreciação também não é um componente fundamental para composição do

lucro tributável.

d) Lucro Real: o art. 247 do Decreto n.º. 3.000 (1.999) define que o lucro tributável

de um período de apuração será o lucro líquido ajustado por adições, exclusões

e compensações previstas ou autorizadas pela citada legislação.

Se considerarmos somente o aspecto fiscal-tributário do assunto, o registro da

depreciação somente tem relevância no regime de Lucro Real, uma vez que os

demais regimes não a consideram para a apuração do lucro tributável.

4 Metodologia de cálculo da depreciação

Uma vez que entendemos o conceito de depreciação, o seguinte questionamento é

feito: Como devo mensurar essa desvalorização de um ativo imobilizado? Para

07

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

respondermos a essa pergunta, alguns conceitos definidos pelo Comitê de

Pronunciamentos Contábeis – CPC (2.009) serão necessários:

a) Vida útil: é o período correspondente à utilização de um ativo ou pela quantidade

estimada de unidades produzidas por este bem enquanto for propriedade da

instituição.

b) Valor residual: é valor estimado, em caso de uma venda, para a diferença entre o

valor de aquisição do ativo e a desvalorização sofrida até o final de sua vida útil.

Com relação à vida útil, no âmbito fiscal-tributário, o art. 310, § 1º do Decreto n.º.

3.000 (1.999) informa que, periodicamente, a Secretaria da Receita Federal deverá

publicar os prazos admissíveis para a vida útil de um ativo. Mediante a esta

determinação legal, a Secretaria da Receita Federal, através de sua Instrução

Normativa n.º. 162 (1.998), divulga a vida útil admissível para ativos relacionados na

Nomenclatura Comum do Mercado Comum do Sul – MERCOSUL – (NCM) e outros

não relacionados.

No âmbito gerencial, a vida útil de um ativo será determinada pela especificação do

fabricante deste. Nos casos de ausência dessa especificação, recomenda-se que

utilização da Instrução Normativa ressalvada acima.

4.1. Linear ou linha reta.

Para Iudícibus et al. (1.998, pag. 204), por sua simplicidade, esta metodologia é

universalmente utilizada e consiste na distribuição uniforme da despesa, ou custo,

ao longo da vida útil de um bem. Esta distribuição uniforme é dada pela seguinte

fórmula:

08

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

VD = VB – VR . . VU

onde;

VD = valor da depreciação em um determinado período (anual, mensal ou diário);

VB = valor de aquisição do ativo imobilizado;

VR = valor residual estimado do ativo imobilizado;

VU = vida útil do ativo imobilizado.

Para entendermos melhor o funcionamento desta metodologia recorreremos a sua

aplicação em um exemplo. Imaginemos que a Empresa HPM Ltda. adquiriu um

computador no valor de R$ 2.000,00 (dois mil reais). Verificando as tabelas da

Instrução Normativa n.º. 162 (1.998), observamos que a vida útil admissível deste

ativo é de 5 (cinco) anos. Foi estimado que o valor residual deste bem, em uma

possível venda no fim de sua vida útil, é de R$ 200,00 (duzentos reais). Qual seria a

depreciação anual sofrida por este computador?

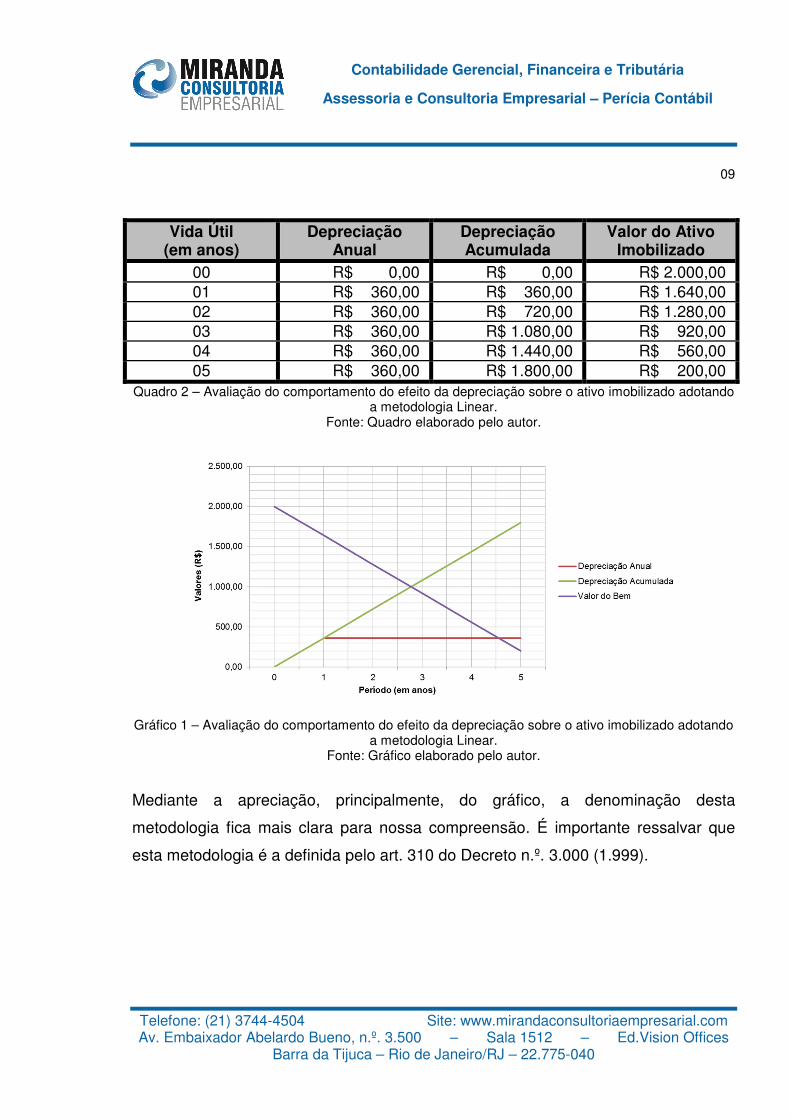

Aplicando a fórmula acima, temos:

VD = R$ 2.000,00 – R$ 200,00 = R$ 1.800,00 = R$ 360,00

5 5

Utilizando a metodologia proposta neste item conseguimos mensurar que a

depreciação anual do nosso exemplo em R$ 360,00 (trezentos e sessenta reais).

Com a mensuração da depreciação podemos construir um quadro, bem como um

gráfico, de avaliação do comportamento da desvalorização deste bem no decorrer

de sua vida útil.

09

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

Vida Útil (em anos)

Depreciação Anual

Depreciação Acumulada

Valor do Ativo Imobilizado

00 R$ 0,00. R$ 0,00. R$ 2.000,00. 01 R$ 360,00. R$ 360,00. R$ 1.640,00. 02 R$ 360,00. R$ 720,00. R$ 1.280,00. 03 R$ 360,00. R$ 1.080,00. R$ 920,00. 04 R$ 360,00. R$ 1.440,00. R$ 560,00. 05 R$ 360,00. R$ 1.800,00. R$ 200,00.

Quadro 2 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando a metodologia Linear.

Fonte: Quadro elaborado pelo autor.

Gráfico 1 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando

a metodologia Linear. Fonte: Gráfico elaborado pelo autor.

Mediante a apreciação, principalmente, do gráfico, a denominação desta

metodologia fica mais clara para nossa compreensão. É importante ressalvar que

esta metodologia é a definida pelo art. 310 do Decreto n.º. 3.000 (1.999).

10

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

4.2. Soma dos dígitos ou soma dos algarismos da vida útil.

Esta metodologia apresenta uma distribuição variada da mensuração da despesa,

ou custo, ao longo da vida útil de um ativo imobilizado. Esta distribuição da

mensuração é dada pela seguinte fórmula:

Esta metodologia apresenta uma distribuição variada da mensuração da despesa,

ou custo, ao longo da vida útil de um ativo imobilizado. Esta distribuição da

mensuração é dada pela seguinte fórmula:

VD = (VB – VR) x (VU – P) . . Σ1,VU

onde;

VD = valor da depreciação em um determinado período (anual, mensal ou diário);

VB = valor de aquisição do ativo imobilizado;

VR = valor residual estimado do ativo imobilizado;

VU = vida útil do ativo imobilizado;

P = Fator de decréscimo do período (anual, mensal ou diário) iniciado em 0 (zero),

atribuído ao primeiro período de mensuração, e acrescida em 1 (uma) unidade em

cada período.

O conceito desta metodologia inicialmente parenta ser complexo, mas ao utilizarmos

a fórmula acima no exemplo citado na metodologia linear, a compreensão da “soma

dos dígitos” ficará mais fácil.

11

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

A primeira etapa para começarmos a resolver a equação acima, devemos

determinar o denominador (Σ1,VU), em outras palavras, vamos calcular o somatório

dos períodos de mensuração iniciado em 1 e finalizado na vida útil do bem.

Σ1,VU = 1 + 2 + 3 + 4 + 5 = 15

A segunda etapa será a determinação da variável P. Conforme a legenda da

fórmula, o valor da variável P seria:

P1 = 0

P2 = 0 + 1 = 1

P3 = 1 + 1 = 2

P4 = 2 + 1 = 3

P5 = 3 + 1 = 4

Executadas as duas etapas anteriores, a aplicação da fórmula para se mensurar a

depreciação ao longo da vida útil do ativo imobilizado ficaria da seguinte maneira:

VD1 = ( R$ 2.000,00 – R$ 200,00 ) x ( 5 – 0 ) = R$ 1.800,00 x 5 = R$ 9.000,00 = 15 15 15 VD1 = R$ 600,00

VD2 = ( R$ 2.000,00 – R$ 200,00 ) x ( 5 – 1 ) = R$ 1.800,00 x 4 = R$ 7.200,00 = 15 15 15 VD2 = R$ 480,00

VD3 = ( R$ 2.000,00 – R$ 200,00 ) x ( 5 – 2 ) = R$ 1.800,00 x 3 = R$ 5.400,00 = 15 15 15

12

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

VD3 = R$ 360,00

VD4 = ( R$ 2.000,00 – R$ 200,00 ) x ( 5 – 3 ) = R$ 1.800,00 x 2 = R$ 3.600,00 = 15 15 15 VD4 = R$ 240,00

VD5 = ( R$ 2.000,00 – R$ 200,00 ) x ( 5 – 4 ) = R$ 1.800,00 x 1 = R$ 1.800,00 = 15 15 15 VD5 = R$ 120,00

Adotando a “soma dos algarismos da vida útil” podemos averiguar que a despesa,

ou custo, com a depreciação variou em função do período. Com a mensuração da

depreciação podemos construir um quadro, bem como um gráfico, de avaliação do

comportamento da desvalorização deste bem no decorrer de sua vida útil.

Vida Útil (em anos)

Depreciação Anual

Depreciação Acumulada

Valor do Ativo Imobilizado

00 R$ 0,00. R$ 0,00. R$ 2.000,00. 01 R$ 600,00. R$ 600,00. R$ 1.400,00. 02 R$ 480,00. R$ 1.080,00. R$ 920,00. 03 R$ 360,00. R$ 1.440,00. R$ 560,00. 04 R$ 240,00. R$ 1.680,00. R$ 320,00. 05 R$ 120,00. R$ 1.800,00. R$ 200,00.

Quadro 3 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando a metodologia da Soma dos Dígitos. Fonte: Quadro elaborado pelo autor.

13

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

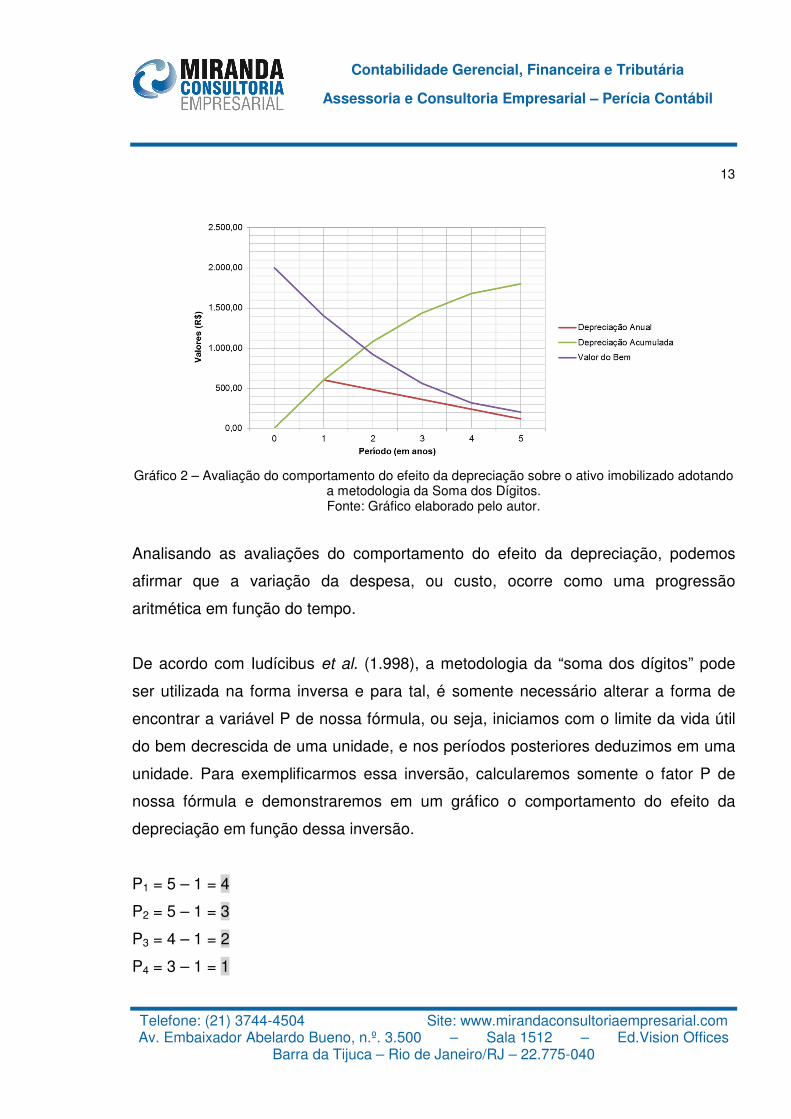

Gráfico 2 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando

a metodologia da Soma dos Dígitos. Fonte: Gráfico elaborado pelo autor.

Analisando as avaliações do comportamento do efeito da depreciação, podemos

afirmar que a variação da despesa, ou custo, ocorre como uma progressão

aritmética em função do tempo.

De acordo com Iudícibus et al. (1.998), a metodologia da “soma dos dígitos” pode

ser utilizada na forma inversa e para tal, é somente necessário alterar a forma de

encontrar a variável P de nossa fórmula, ou seja, iniciamos com o limite da vida útil

do bem decrescida de uma unidade, e nos períodos posteriores deduzimos em uma

unidade. Para exemplificarmos essa inversão, calcularemos somente o fator P de

nossa fórmula e demonstraremos em um gráfico o comportamento do efeito da

depreciação em função dessa inversão.

P1 = 5 – 1 = 4

P2 = 5 – 1 = 3

P3 = 4 – 1 = 2

P4 = 3 – 1 = 1

14

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

P5 = 1 – 1 = 0

Gráfico 3 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado obtida através da metodologia inversa da soma dos dígitos.

Fonte: Gráfico elaborado pelo autor.

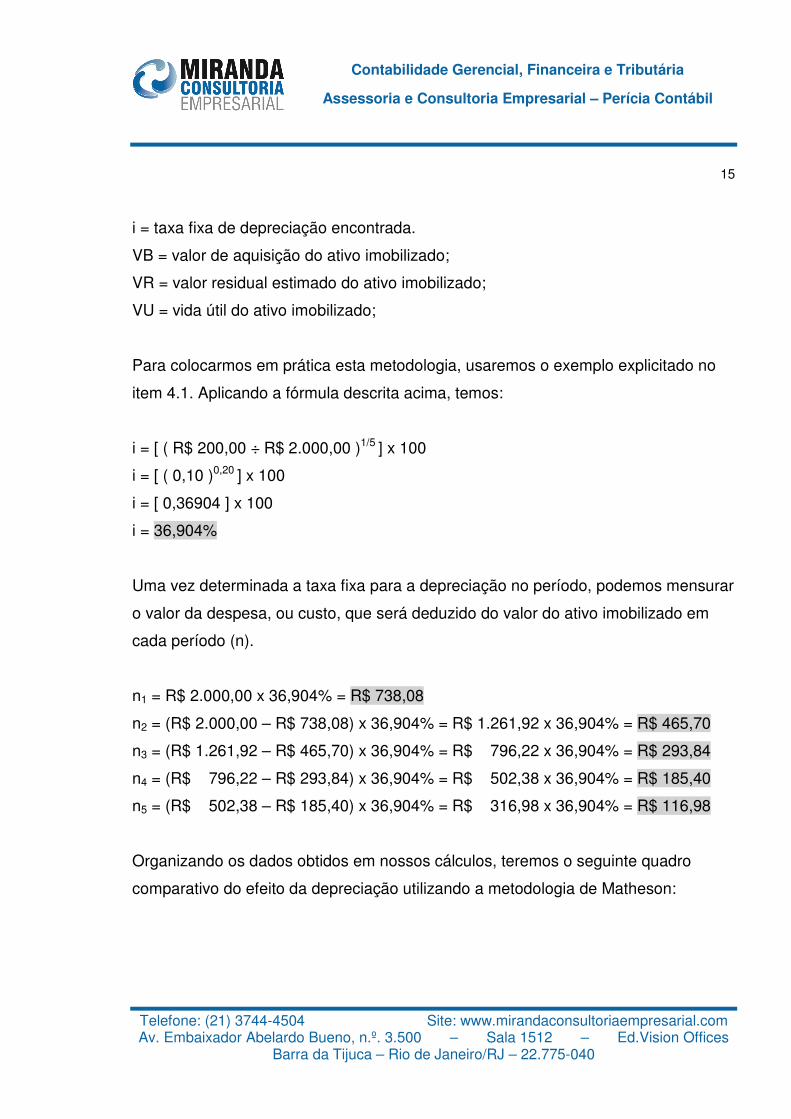

4.3. Saldo decrescente ou método de Matheson.

Esta metodologia consiste em determinar percentual fixo que incidirá sobre o valor

do ativo imobilizado em um dado período temporal (anos, meses ou dias). Para essa

determinação, o fator primordial é a presença de um valor residual para este bem,

isto é, sem a existência da estimativa do valor residual, desvalorização do ativo

imobilizado ocorre totalmente no primeiro período de vida útil deste. A determinação

do percentual de depreciação sobre o valor do ativo imobilizado é efetuada pela

fórmula:

i = [ ( VR ÷ VB )1/VU ] x 100

onde;

15

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

i = taxa fixa de depreciação encontrada.

VB = valor de aquisição do ativo imobilizado;

VR = valor residual estimado do ativo imobilizado;

VU = vida útil do ativo imobilizado;

Para colocarmos em prática esta metodologia, usaremos o exemplo explicitado no

item 4.1. Aplicando a fórmula descrita acima, temos:

i = [ ( R$ 200,00 ÷ R$ 2.000,00 )1/5 ] x 100

i = [ ( 0,10 )0,20 ] x 100

i = [ 0,36904 ] x 100

i = 36,904%

Uma vez determinada a taxa fixa para a depreciação no período, podemos mensurar

o valor da despesa, ou custo, que será deduzido do valor do ativo imobilizado em

cada período (n).

n1 = R$ 2.000,00 x 36,904% = R$ 738,08

n2 = (R$ 2.000,00 – R$ 738,08) x 36,904% = R$ 1.261,92 x 36,904% = R$ 465,70

n3 = (R$ 1.261,92 – R$ 465,70) x 36,904% = R$ 796,22 x 36,904% = R$ 293,84

n4 = (R$ 796,22 – R$ 293,84) x 36,904% = R$ 502,38 x 36,904% = R$ 185,40

n5 = (R$ 502,38 – R$ 185,40) x 36,904% = R$ 316,98 x 36,904% = R$ 116,98

Organizando os dados obtidos em nossos cálculos, teremos o seguinte quadro

comparativo do efeito da depreciação utilizando a metodologia de Matheson:

16

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

Vida Útil (em anos)

Depreciação Anual

Depreciação Acumulada

Valor do Ativo Imobilizado

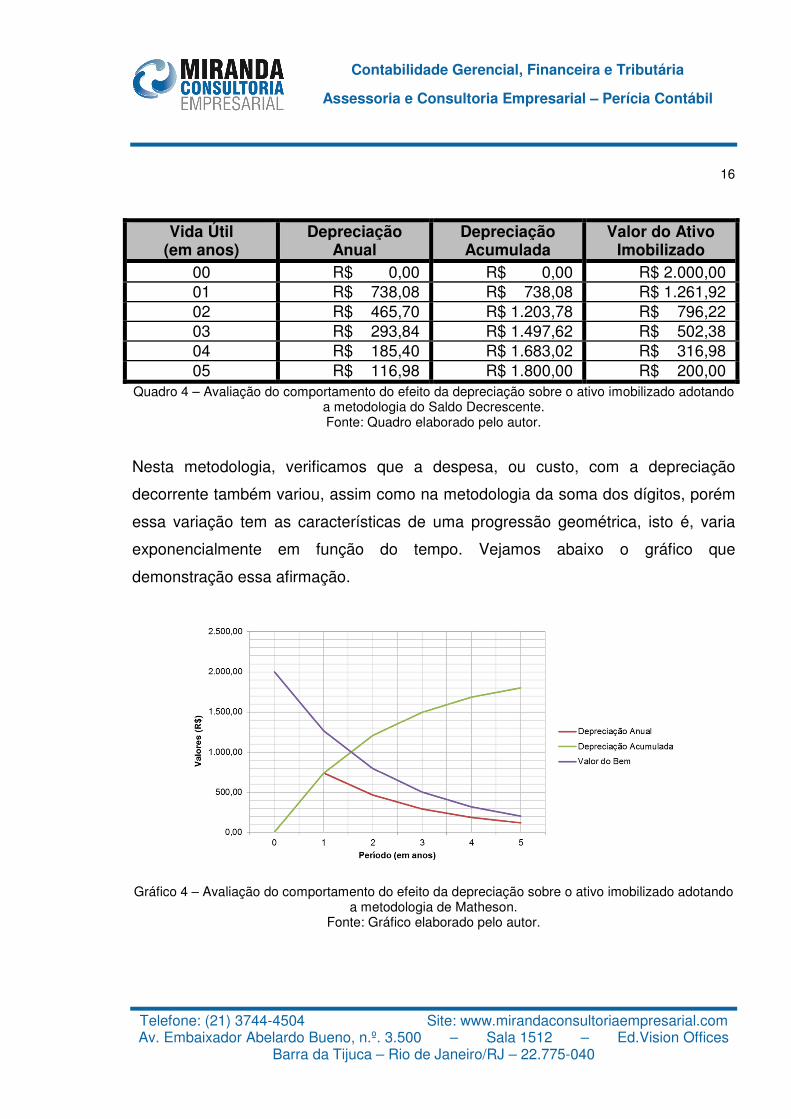

00 R$ 0,00. R$ 0,00. R$ 2.000,00. 01 R$ 738,08. R$ 738,08. R$ 1.261,92. 02 R$ 465,70. R$ 1.203,78. R$ 796,22. 03 R$ 293,84. R$ 1.497,62. R$ 502,38. 04 R$ 185,40. R$ 1.683,02. R$ 316,98. 05 R$ 116,98. R$ 1.800,00. R$ 200,00.

Quadro 4 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando a metodologia do Saldo Decrescente. Fonte: Quadro elaborado pelo autor.

Nesta metodologia, verificamos que a despesa, ou custo, com a depreciação

decorrente também variou, assim como na metodologia da soma dos dígitos, porém

essa variação tem as características de uma progressão geométrica, isto é, varia

exponencialmente em função do tempo. Vejamos abaixo o gráfico que

demonstração essa afirmação.

Gráfico 4 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando a metodologia de Matheson.

Fonte: Gráfico elaborado pelo autor.

17

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

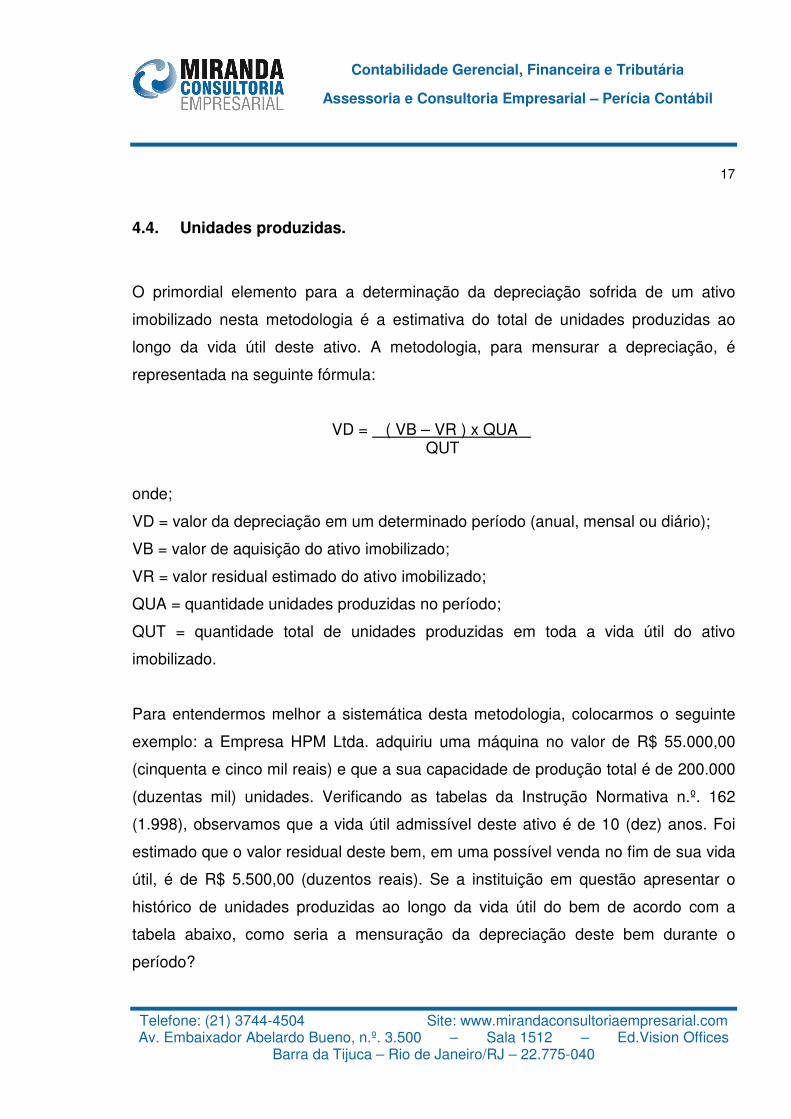

4.4. Unidades produzidas.

O primordial elemento para a determinação da depreciação sofrida de um ativo

imobilizado nesta metodologia é a estimativa do total de unidades produzidas ao

longo da vida útil deste ativo. A metodologia, para mensurar a depreciação, é

representada na seguinte fórmula:

VD = ( VB – VR ) x QUA . . QUT

onde;

VD = valor da depreciação em um determinado período (anual, mensal ou diário);

VB = valor de aquisição do ativo imobilizado;

VR = valor residual estimado do ativo imobilizado;

QUA = quantidade unidades produzidas no período;

QUT = quantidade total de unidades produzidas em toda a vida útil do ativo

imobilizado.

Para entendermos melhor a sistemática desta metodologia, colocarmos o seguinte

exemplo: a Empresa HPM Ltda. adquiriu uma máquina no valor de R$ 55.000,00

(cinquenta e cinco mil reais) e que a sua capacidade de produção total é de 200.000

(duzentas mil) unidades. Verificando as tabelas da Instrução Normativa n.º. 162

(1.998), observamos que a vida útil admissível deste ativo é de 10 (dez) anos. Foi

estimado que o valor residual deste bem, em uma possível venda no fim de sua vida

útil, é de R$ 5.500,00 (duzentos reais). Se a instituição em questão apresentar o

histórico de unidades produzidas ao longo da vida útil do bem de acordo com a

tabela abaixo, como seria a mensuração da depreciação deste bem durante o

período?

18

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

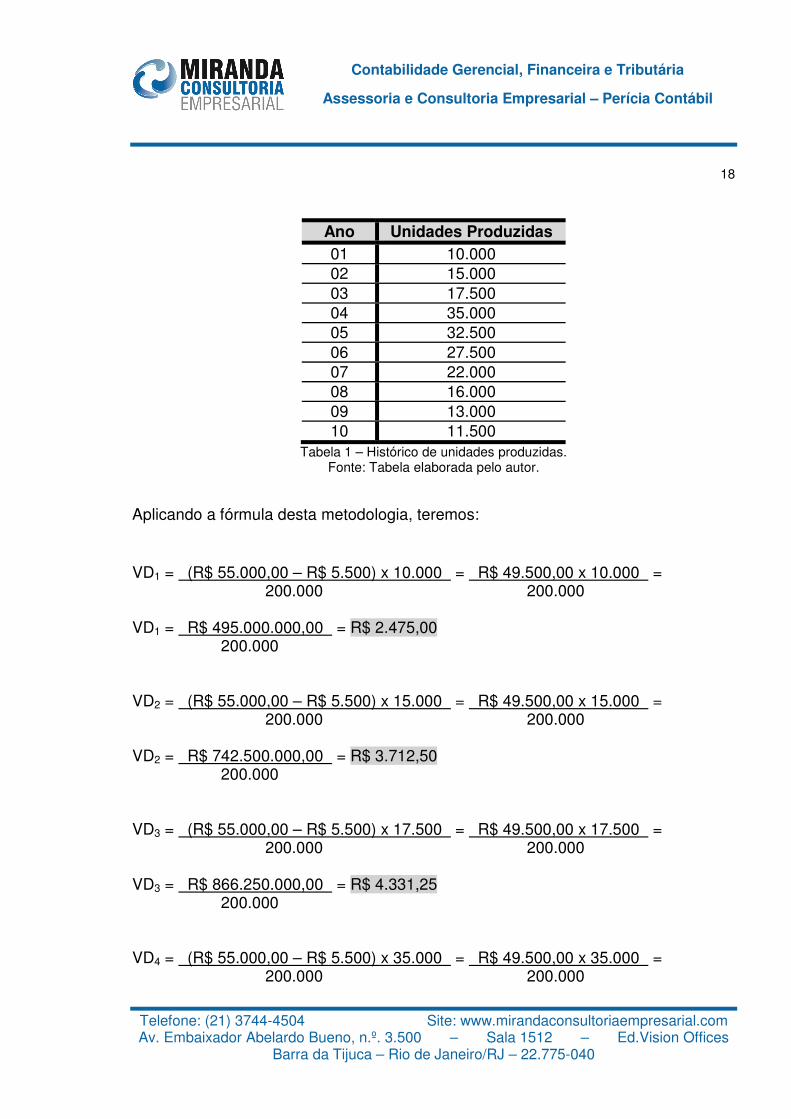

Ano Unidades Produzidas 01 10.000 02 15.000 03 17.500 04 35.000 05 32.500 06 27.500 07 22.000 08 16.000 09 13.000 10 11.500

Tabela 1 – Histórico de unidades produzidas. Fonte: Tabela elaborada pelo autor.

Aplicando a fórmula desta metodologia, teremos:

VD1 = (R$ 55.000,00 – R$ 5.500) x 10.000 = R$ 49.500,00 x 10.000 = 200.000 200.000 VD1 = R$ 495.000.000,00 = R$ 2.475,00 200.000 VD2 = (R$ 55.000,00 – R$ 5.500) x 15.000 = R$ 49.500,00 x 15.000 = 200.000 200.000 VD2 = R$ 742.500.000,00 = R$ 3.712,50 200.000 VD3 = (R$ 55.000,00 – R$ 5.500) x 17.500 = R$ 49.500,00 x 17.500 = 200.000 200.000 VD3 = R$ 866.250.000,00 = R$ 4.331,25 200.000 VD4 = (R$ 55.000,00 – R$ 5.500) x 35.000 = R$ 49.500,00 x 35.000 = 200.000 200.000

19

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

VD4 = R$ 1.732.500.000,00 = R$ 8.662,50 200.000 VD5 = (R$ 55.000,00 – R$ 5.500) x 32.500 = R$ 49.500,00 x 32.500 = 200.000 200.000 VD5 = R$ 1.608.750.000,00 = R$ 8.043,75 200.000 VD6 = (R$ 55.000,00 – R$ 5.500) x 27.500 = R$ 49.500,00 x 27.500 = 200.000 200.000 VD6 = R$ 1.361.250.000,00 = R$ 6.806,25 200.000 VD7 = (R$ 55.000,00 – R$ 5.500) x 22.000 = R$ 49.500,00 x 22.000 = 200.000 200.000 VD7 = R$ 1.089.000.000,00 = R$ 5.445,00 200.000 VD8 = (R$ 55.000,00 – R$ 5.500) x 16.000 = R$ 49.500,00 x 16.000 = 200.000 200.000 VD8 = R$ 792.000.000,00 = R$ 3.960,00 200.000 VD9 = (R$ 55.000,00 – R$ 5.500) x 13.000 = R$ 49.500,00 x 13.000 = 200.000 200.000 VD9 = R$ 643.500.000,00 = R$ 3.217,50 200.000 VD10 = (R$ 55.000,00 – R$ 5.500) x 11.500 = R$ 49.500,00 x 11.500 = 200.000 200.000

20

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

VD10 = R$ 569.250.000,00 = R$ 2.846,25 200.000

Através da obtenção dos dados por meio dos cálculos acima, poderemos montar um

quadro, assim como um gráfico, comparativo do efeito da depreciação utilizando a

metodologia das unidades produzidas.

Vida Útil (em anos)

Depreciação Anual

Depreciação Acumulada

Valor do Ativo Imobilizado

00 R$ 0,00. R$ 0,00. R$ 55.000,00. 01 R$ 2.475,00. R$ 2.475,00. R$ 52.525,00. 02 R$ 3.712,50. R$ 6.187,50. R$ 48.812,50. 03 R$ 4.331,25. R$ 10.518,75. R$ 44.481,25. 04 R$ 8.662,50. R$ 19.181,25. R$ 35.818,75. 05 R$ 8.043,75. R$ 27.225,00. R$ 27.775,00. 06 R$ 6.806,25. R$ 34.031,25. R$ 20.968,75. 07 R$ 5.445,00. R$ 39.476,25. R$ 15.523,75. 08 R$ 3.960,00. R$ 43.436,25. R$ 11.563,75. 09 R$ 3.217,50. R$ 46.653,75. R$ 8.346,25. 10 R$ 2.846,25. R$ 49.500,00. R$ 5.500,00.

Quadro 5 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando a metodologia das unidades produzidas.

Fonte: Quadro elaborado pelo autor.

21

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

Gráfico 5 – Avaliação do comportamento do efeito da depreciação sobre o ativo imobilizado adotando a metodologia das unidades produzidas.

Fonte: Gráfico elaborado pelo autor.

5 Como efetuar o registro da depreciação mensurada?

Neste ponto do estudo, podemos fazer uma afirmativa, já somos capazes de

conceituar e mensurar a desvalorização sofrida por um ativo imobilizado pertencente

à uma instituição. Porém como o registro dessa mensuração deve ser efetuado no

patrimônio de uma empresa?

Como informamos no início deste artigo que a depreciação é uma despesa, ou custo

(conforme a sua aplicação), que representa a desvalorização, de maneira simplória,

de um determinado bem em um dando período temporal. Informamos que todas as

despesas e custos possuem natureza devedora, ou seja, o aumento de contas desta

natureza é efetuado com registro no débito, portanto, ao registrarmos uma nova

22

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

mensuração da depreciação ou o aumento de uma depreciação já existe deve ser

efetuado através de débito.

Uma parte do registro já está estabelecido, agora precisamos definir a contra-

partida. Contas referentes a bens e direitos pertencentes a uma instituição, assim

como despesas e custos, também possuem natureza devedora. Não obstante, a

depreciação reduz o valor de um bem, desta forma, o registro da contra-partida será

efetuado através de crédito em uma conta redutora do ativo imobilizado.

Diante destes esclarecimentos, temos o seguinte lançamento para registrar a

mensuração da depreciação:

Débito: Despesas/Custos com depreciação (Conta de Resultado).

Crédito: Depreciação Acumulada (Conta Redutora do Ativo).

6 Considerações Finais

Apesar de o assunto aparentar ser bem simples, na verdade, o tema depreciação de

ativo imobilizado é bem extenso e complexo, e nosso objetivo com este artigo, foi

trazer noções básicas para estudantes das áreas de administração, economia,

contabilidade, engenharia da produção e os chamados “não-contadores”, ou seja,

pessoas que desconhecem assuntos inerentes à Contabilidade.

Conforme Gitman (2002), a depreciação representa uma fonte de recursos para a

instituição já que esta não faz desembolso financeiro da despesa, ou custo, da

depreciação mensurada no decorrer de um exercício em que são auferidos os

lucros. Em resumo, o resultado obtido em demonstrativos contábeis (lucro tributável)

23

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

diverge do obtido em um fluxo de caixa (lucro financeiro), e tal divergência oriunda

de despesas de natureza não desembolsáveis como a depreciação, por exemplo.

Ter o conhecimento da existência de tais recursos na gestão empresarial é de suma

importância para reaplica-los nas atividades da organização e permitir a sua

continuidade.

7 Referências Bibliográficas

BRASIL, República Federativa do. Decreto n.°. 3.000 de 26 de março de 1.999. Brasília, publicada no Diário Oficial da União em 29 de março de 1.999 e republicada em 17 de junho de 1.999. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm>. Acessado em: 22 de novembro de 2.015.

BRASIL, República Federativa do. Lei n.°. 12.973 de 13 de maio de 2.014. Brasília, publicada no Diário Oficial da União em 14 de maio de 2.014. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/Lei/L12973.htm>. Acessado em: 23 de novembro de 2.015.

BRASIL, República Federativa do. Lei complementar n.°. 123 de 14 de dezembro de 2.006. Brasília, publicada no Diário Oficial da União em 15 de dezembro de 2.006. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm>. Acessado em: 23 de novembro de 2.015.

CPC, Comitê de Pronunciamentos Contábeis – . Pronunciamento técnico cpc n.°. 27. Brasília, divulgado em 31 de julho de 2.009. Disponível em: <http://static.cpc.mediagroup.com.br/Documentos/316_CPC_27_rev%2008.pdf>. Acessado em: 22 de novembro de 2.015.

FAVERO, Hamilton Luiz; LONARDONI, Mário; SOUZA, Clóvis de; TAKAKURA, Massakazu. Contabilidade: teoria e prática. Volume 2. São Paulo: Atlas, 1.997.

24

Telefone: (21) 3744-4504 Site: www.mirandaconsultoriaempresarial.com Av. Embaixador Abelardo Bueno, n.º. 3.500 – Sala 1512 – Ed.Vision Offices

Barra da Tijuca – Rio de Janeiro/RJ – 22.775-040

Contabilidade Gerencial, Financeira e Tributária

Assessoria e Consultoria Empresarial – Perícia Contábil

FEDERAL, Secretaria da Receita. Instrução Normativa n.º. 162 de 31 de dezembro de 1.998. Brasília, publicada no Diário Oficial da União em 07 de janeiro de 1.999. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=15004>. Acessado em: 23 de novembro de 2.015.

GITMAN, Lawrence J. Princípios de administração financeira. 2 ed. Porto Alegre: Ed. Artmed Editora, 2.002.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; KANITZ, Stephen Charles; RAMOS, Alkíndar de Toledo; CASTILHO, Edison; DENATTI, Luiz; FILHO, Eduardo Weber; JÚNIOR, Ramon Domingues. Contabilidade Introdutória. 9 ed. São Paulo: Editora Atlas S/A, 1.998.

LTDA, MercadoLivre Intermediações de Negócios. Disponível em: <http://produto.mercadolivre.com.br/MLB-710762822-samsung-galaxy-s5-original-compra-segura-vendedor-lider-_JM>. Acessado em: 22 de novembro de 2.015.

LTDA, Samsung Eletrônica da Amazônia. Disponível em: <http://www.samsung.com/br/consumer/mobile-devices/smartphones/galaxy-s/SM-G900MZWPZTO>. Acessado em: 22 de novembro de 2.015.