detonando os cpcs - pronunciamentos contábeis ... · imobilizados , ... os valores de...

TRANSCRIPT

Aula 17

Detonando os CPCs - Pronunciamentos Contábeis Esquematizados, Resumidos eAnotados

Professor: Gilmar Possati

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 1 de 70

AULA 17: CPC 27 – Ativo Imobilizado

Sumário 1. Ativo Imobilizado 2 2. Questões comentadas 20 3. Resumo 53 4. Lista das Questões Apresentadas 56 5. Gabarito 70

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 2 de 70

Pessoal, hoje vamos estudar mais um Pronunciamento Contábil exaustivamente explorado pelas diversas bancas. Trata-se do CPC 27 – Ativo Imobilizado. Bons estudos! Gilmar Possati [email protected]

Curta a nossa página e fique ligado(a) em todas as nossas atividades. www.facebook.com.br/profgilmarpossati Inscreva-se no nosso canal no YouTube: Contabilizando e fique antenado(a) com muitas dicas, análises, questões comentadas, promoções e muito mais.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 3 de 70

ASPECTOS INTRODUTÓRIOS

Objetivo O objetivo do CPC 27 é estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas mutações. Os principais pontos a serem considerados na contabilização do ativo imobilizado são o reconhecimento dos ativos, a determinação dos seus valores contábeis e os valores de depreciação e perdas por desvalorização a serem reconhecidas em relação aos mesmos. Todos esses pontos iremos estudar na sequência da aula com os devidos detalhes, focando naquilo que realmente interessa para “detonarmos” as questões! Alcance O CPC 27 deve ser aplicado na contabilização de ativos imobilizados, exceto quando outro Pronunciamento exija ou permita tratamento contábil diferente. O CPC 27 destaca que ele não se aplica aos seguintes ativos: a) ativos imobilizados classificados como mantidos para venda (esses ativos devem seguir o disposto no CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada);

b) ativos biológicos relacionados com a atividade agrícola que não sejam plantas portadoras1 (esses ativos devem seguir o disposto no CPC 29 – Ativo Biológico

e Produto Agrícola); c) reconhecimento e mensuração de ativos de exploração e avaliação (existe previsão de ser editado um CPC específico para esses ativos, o CPC 34. No entanto, ainda não foi editado);

d) direitos sobre jazidas e reservas minerais tais como petróleo, gás natural, carvão mineral, dolomita e recursos não renováveis semelhantes.

1 Segundo o CPC 27, Planta portadora é uma planta viva que: (a) é utilizada na produção ou no fornecimento de produtos agrícolas; (b) é cultivada para produzir frutos por mais de um período; e (c) tem uma probabilidade remota de ser vendida como produto agrícola, exceto para eventual venda como sucata.

CPC 27 – Ativo Imobilizado

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 4 de 70

O CPC 27 destaca que ele é aplicável aos ativos imobilizados usados para desenvolver ou manter os ativos descritos nas alíneas “b”, “c” e “d” acima descritas. Definições Pessoal, a seguir transcrevemos as principais definições previstas no CPC 27. Essas definições são importantes, especialmente para o cálculo da depreciação que detalharemos na sequência da aula. Valor contábil é o valor pelo qual um ativo é reconhecido após a

dedução da depreciação e da perda por redução ao valor recuperável

acumuladas.

Custo é o montante de caixa ou equivalente de caixa pago ou o valor

justo de qualquer outro recurso dado para adquirir um ativo na data da sua

aquisição ou construção, ou ainda, se for o caso, o valor atribuído ao ativo

quando inicialmente reconhecido de acordo com as disposições específicas

de outros Pronunciamentos, como, por exemplo, o CPC 10 – Pagamento

Baseado em Ações.

Valor depreciável é o custo de um ativo ou outro valor que substitua o

custo, menos o seu valor residual. Depreciação é a alocação sistemática do valor depreciável de um ativo

ao longo da sua vida útil.

Valor específico para a entidade (valor em uso) é o valor presente

dos fluxos de caixa que a entidade espera (i) obter com o uso contínuo de

um ativo e com a alienação ao final da sua vida útil ou (ii) incorrer para a

liquidação de um passivo.

Valor justo é o preço que seria recebido pela venda de um ativo ou que

seria pago pela transferência de um passivo em uma transação não forçada

entre participantes do mercado na data de mensuração.

Ativo imobilizado é o item tangível que:

(a) é mantido para uso na produção ou fornecimento de mercadorias ou

serviços, para aluguel a outros, ou para fins administrativos; e

(b) se espera utilizar por mais de um período.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 5 de 70

Correspondem aos direitos que tenham por objeto bens corpóreos

destinados à manutenção das atividades da entidade ou exercidos com essa

finalidade, inclusive os decorrentes de operações que transfiram a ela os

benefícios, os riscos e o controle desses bens.

RECONHECIMENTO

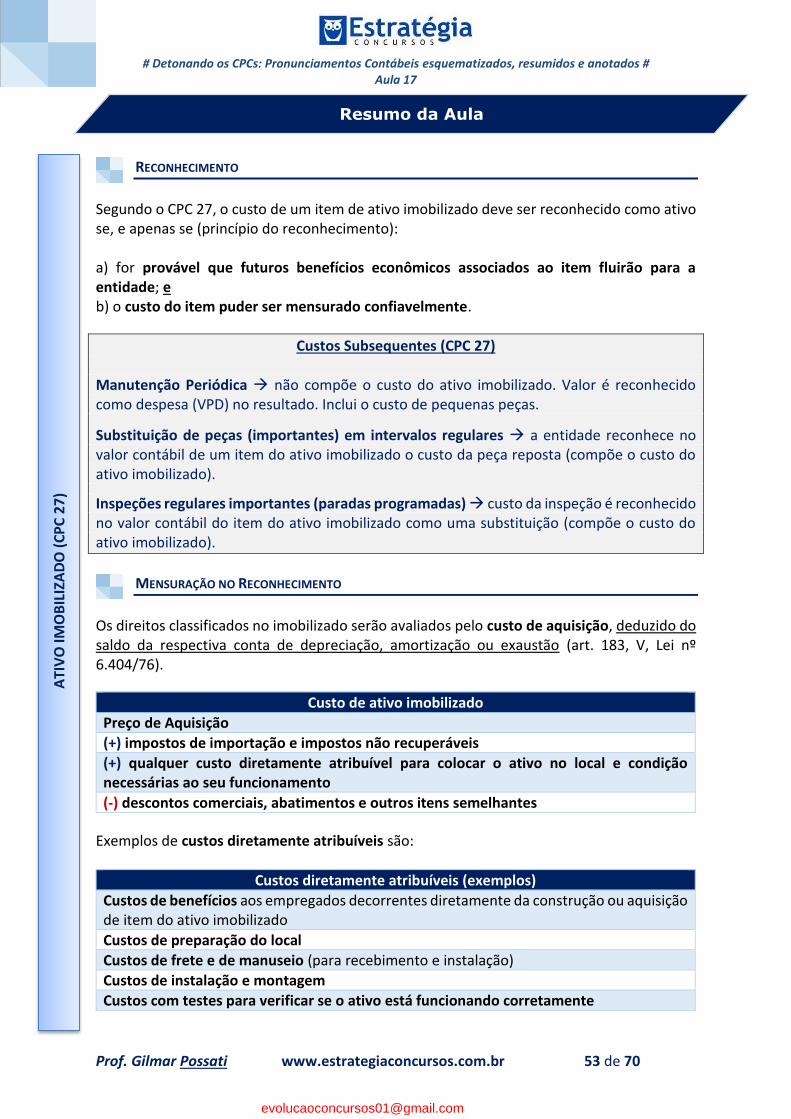

Segundo o CPC 27, o custo de um item de ativo imobilizado deve ser reconhecido como ativo se, e apenas se (princípio do reconhecimento): a) for provável que futuros benefícios econômicos associados ao item fluirão para a entidade; e b) o custo do item puder ser mensurado confiavelmente. Observe que a norma apenas reforça os requisitos gerais para reconhecimento de um ativo. Ademais, vale reforçar que os requisitos são cumulativos, ou seja, o ativo deve atender aos dois requisitos para que seja reconhecido. Se qualquer um dos requisitos acima descritos não for atendido, o ativo imobilizado não deve ser reconhecido no balanço patrimonial da entidade. O CPC 27 destaca que sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classificados como ativo imobilizado quando a entidade espera usá-los por mais de um período. Da mesma forma, se puderem ser utilizados somente em conexão com itens do ativo imobilizado, também são contabilizados como ativo imobilizado. O CPC 27 informa, ainda, que no reconhecimento dos ativos imobilizados a entidade avalia todos os seus custos de ativos imobilizados no momento em que eles são incorridos. Esses custos incluem custos incorridos inicialmente para adquirir ou construir um item do ativo imobilizado e os custos incorridos posteriormente para renová-lo, substituir suas partes, ou dar manutenção ao mesmo. Custos Iniciais

O CPC 27 informa que itens do ativo imobilizado podem ser adquiridos por razões de segurança ou ambientais. A aquisição de tal ativo imobilizado, embora não aumentando diretamente os futuros benefícios econômicos de qualquer item específico já existente do ativo imobilizado, pode ser necessária para que a entidade obtenha os benefícios econômicos

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 6 de 70

futuros dos seus outros ativos. Esses itens do ativo imobilizado qualificam-se para o reconhecimento como ativo porque permitem à entidade obter benefícios econômicos futuros dos ativos relacionados acima dos benefícios que obteria caso não tivesse adquirido esses itens. Exemplo (CPC 27): Uma indústria química pode instalar novos processos químicos de manuseamento a fim de atender às exigências ambientais para a produção e armazenamento de produtos químicos perigosos. Nesse sentido, os melhoramentos e as benfeitorias nas instalações são reconhecidos como ativo porque, sem eles, a entidade não estaria em condições de fabricar e vender tais produtos químicos. Entretanto, o valor contábil resultante desse ativo e dos ativos relacionados deve ter a redução ao valor recuperável revisada de acordo com o CPC 01. Custos Subsequentes

Segundo o CPC 27, a entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item. Pelo contrário, esses custos são reconhecidos no resultado quando incorridos. Os custos da manutenção periódica são principalmente os custos de mão-de-obra e de produtos consumíveis, e podem incluir o custo de pequenas peças. A finalidade desses gastos é muitas vezes descrita como sendo para “reparo e manutenção” de item do ativo imobilizado. O CPC 27 destaca que partes de alguns itens do ativo imobilizado podem requerer substituição em intervalos regulares. Por exemplo, um forno pode requerer novo revestimento após um número específico de horas de uso; ou o interior dos aviões, como bancos e equipamentos internos, pode exigir substituição diversas vezes durante a vida da estrutura. Itens do ativo imobilizado também podem ser adquiridos para efetuar substituição recorrente menos frequente, tal como a substituição das paredes interiores de edifício, ou para efetuar substituição não recorrente. Segundo o princípio de reconhecimento, a entidade reconhece no valor contábil de um item do ativo imobilizado o custo da peça reposta desse item quando o custo é incorrido se os critérios de reconhecimento forem atendidos.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 7 de 70

Fechando esse tópico dos custos subsequentes, o CPC 27 informa que uma condição para continuar a operar um item do ativo imobilizado (por exemplo, uma aeronave) pode ser a realização regular de inspeções importantes em busca de falhas, independentemente das peças desse item serem ou não substituídas. Quando cada inspeção importante for efetuada, o seu custo é reconhecido no valor contábil do item do ativo imobilizado como uma substituição se os critérios de reconhecimento forem satisfeitos.

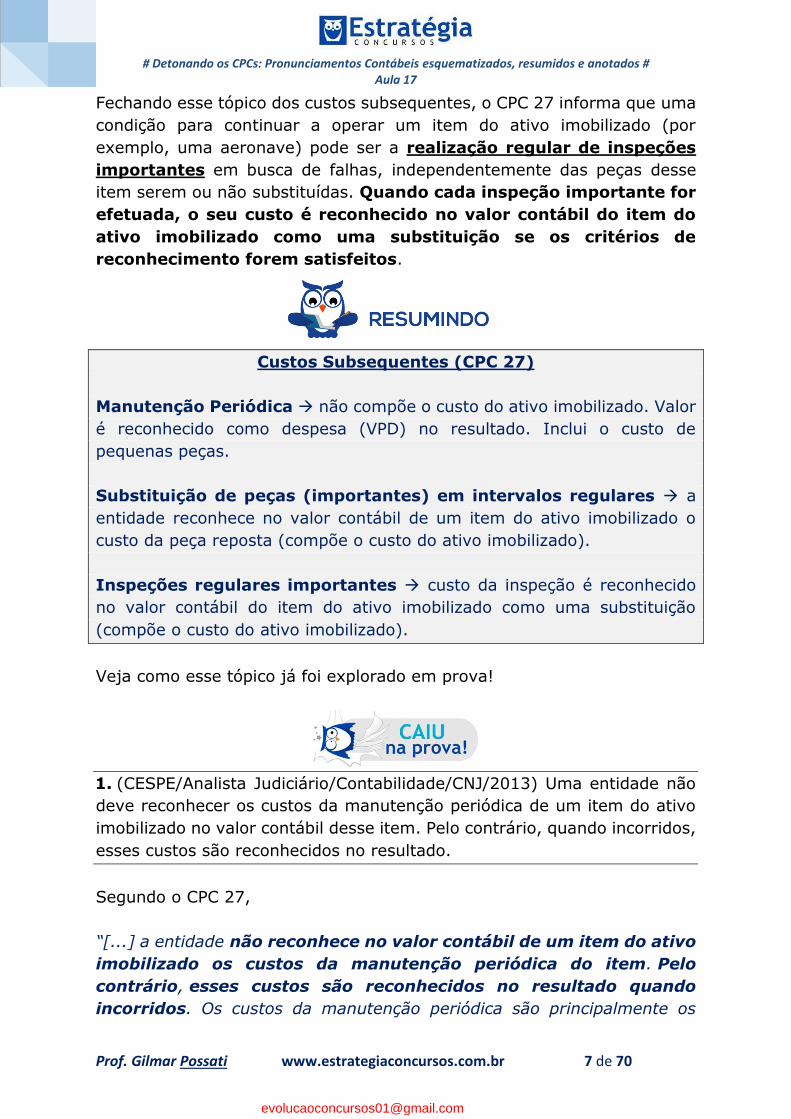

Custos Subsequentes (CPC 27)

Manutenção Periódica não compõe o custo do ativo imobilizado. Valor é reconhecido como despesa (VPD) no resultado. Inclui o custo de pequenas peças. Substituição de peças (importantes) em intervalos regulares a entidade reconhece no valor contábil de um item do ativo imobilizado o custo da peça reposta (compõe o custo do ativo imobilizado). Inspeções regulares importantes custo da inspeção é reconhecido no valor contábil do item do ativo imobilizado como uma substituição (compõe o custo do ativo imobilizado).

Veja como esse tópico já foi explorado em prova!

1. (CESPE/Analista Judiciário/Contabilidade/CNJ/2013) Uma entidade não deve reconhecer os custos da manutenção periódica de um item do ativo imobilizado no valor contábil desse item. Pelo contrário, quando incorridos, esses custos são reconhecidos no resultado.

Segundo o CPC 27, “[...] a entidade não reconhece no valor contábil de um item do ativo

imobilizado os custos da manutenção periódica do item. Pelo

contrário, esses custos são reconhecidos no resultado quando

incorridos. Os custos da manutenção periódica são principalmente os

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 8 de 70

custos de mão-de-obra e de produtos consumíveis, e podem incluir o custo

de pequenas peças. A finalidade desses gastos é muitas vezes descrita

como sendo para “reparo e manutenção” de item do ativo imobilizado." Observe que o item é praticamente transcrição literal do disposto no CPC 27. Gabarito: Certo

MENSURAÇÃO NO RECONHECIMENTO

Os direitos classificados no imobilizado serão avaliados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação, amortização ou exaustão (art. 183, V, Lei nº 6.404/76). O valor contábil do Ativo Imobilizado também deve estar deduzido das perdas estimadas por redução ao valor recuperável, conforme estudaremos na sequência. Segundo o CPC 27, um item do ativo imobilizado que seja classificado para reconhecimento como ativo deve ser mensurado pelo seu custo. Os elementos que integram o custo de um componente do ativo imobilizado são os seguintes: O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e

impostos não recuperáveis sobre a compra, depois de deduzidos os

descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no

local e condição necessárias para o mesmo ser capaz de funcionar

da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do

item e de restauração do local (sítio) no qual este está localizado.

Tais custos representam a obrigação em que a entidade incorre quando o

item é adquirido ou como consequência de usá-lo durante determinado

período para finalidades diferentes da produção de estoque durante esse

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 9 de 70

período.

Custo de ativo imobilizado Preço de Aquisição (+) impostos de importação e impostos não recuperáveis (+) qualquer custo diretamente atribuível para colocar o ativo no local e condição necessárias ao seu funcionamento (-) descontos comerciais, abatimentos e outros itens semelhantes

Exemplos de custos diretamente atribuíveis são:

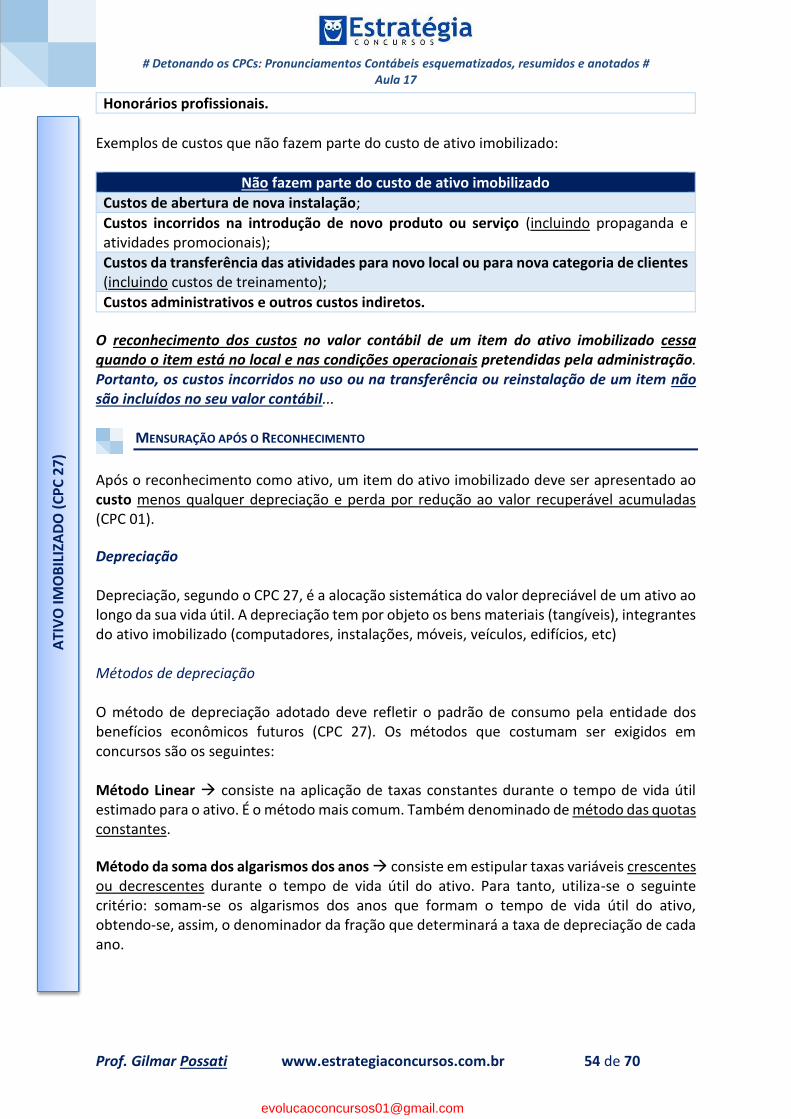

Custos diretamente atribuíveis (exemplos) Custos de benefícios aos empregados decorrentes diretamente da construção ou aquisição de item do ativo imobilizado Custos de preparação do local Custos de frete e de manuseio (para recebimento e instalação) Custos de instalação e montagem Custos com testes para verificar se o ativo está funcionando corretamente Honorários profissionais.

Exemplos de custos que não fazem parte do custo de ativo imobilizado:

Não fazem parte do custo de ativo imobilizado Custos de abertura de nova instalação; Custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais); Custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); Custos administrativos e outros custos indiretos.

Ademais, segundo o CPC 27, 20. O reconhecimento dos custos no valor contábil de um item do

ativo imobilizado cessa quando o item está no local e nas condições

operacionais pretendidas pela administração. Portanto, os custos

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 10 de 70

incorridos no uso ou na transferência ou reinstalação de um item não são

incluídos no seu valor contábil, como, por exemplo, os seguintes custos:

(a) custos incorridos durante o período em que o ativo capaz de operar nas

condições operacionais pretendidas pela administração não é utilizado ou

está sendo operado a uma capacidade inferior à sua capacidade total;

(b) prejuízos operacionais iniciais, tais como os incorridos enquanto a

demanda pelos produtos do ativo é estabelecida; e

(c) custos de realocação ou reorganização de parte ou de todas as

operações da entidade.

Vamos ver como o assunto é explorado pelos examinadores.

2. (CESPE/Analista Judiciário/Contabilidade/CNJ/2013) Atualmente, o reconhecimento dos custos no valor contábil de um item do ativo imobilizado cessa quando o item está no local e nas condições operacionais pretendidas pela administração. Entretanto, os custos incorridos no uso, na transferência ou na reinstalação de um item são incluídos no seu valor contábil, como, por exemplo, os custos de realocação ou reorganização de parte das operações da entidade.

Conforme estudamos, segundo o item 20 do CPC 27, 20. O reconhecimento dos custos no valor contábil de um item do

ativo imobilizado cessa quando o item está no local e nas condições

operacionais pretendidas pela administração. Portanto, os custos

incorridos no uso ou na transferência ou reinstalação de um item

não são incluídos no seu valor contábil... Gabarito: Errado

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 11 de 70

MENSURAÇÃO APÓS O RECONHECIMENTO

Após o reconhecimento a entidade deve utilizar o método de custo como sua política contábil e deve aplicar essa política a uma classe inteira de ativos imobilizados2. O CPC 27 prevê, ainda, o método da reavaliação, quando permitido por lei. Contudo, atualmente no Brasil não há permissão legal, ou seja, a reavaliação de imobilizado não pode ser efetuada. Método do Custo

Após o reconhecimento como ativo, um item do ativo imobilizado deve ser apresentado ao custo menos qualquer depreciação e perda por redução ao valor recuperável acumuladas (CPC 01). Pessoal, dentro desse tópico do CPC 27 “Mensuração após o Reconhecimento” a norma nos traz algumas informações acerca do assunto “Depreciação”, muito explorado em provas de Contabilidade. Logo, vamos estudar esse assunto com os devidos detalhes agora. Avante! Depreciação

Depreciação, segundo o CPC 27, é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil. A depreciação tem por objeto os bens materiais (tangíveis), integrantes do ativo imobilizado (computadores, instalações, móveis, veículos, edifícios, etc) As principais causas que justificam a depreciação são: desgaste pelo uso, a ação do tempo e a obsolescência. Vamos revisar alguns conceitos importantes “para início de conversa”: Valor Depreciável é o custo de um ativo ou outro valor que substitua o custo, menos o seu valor residual.

2 Classe de ativo imobilizado é um agrupamento de ativos de natureza e uso semelhantes nas operações da entidade. São exemplos de classes individuais: a) terrenos; b) terrenos e edifícios; c) máquinas; d) navios; e) aviões; f) veículos a motor; g) móveis e utensílios; g) móveis e utensílios; e h) plantas portadoras.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 12 de 70

Valor residual de um ativo é o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil.

Vida Útil É: a) o período de tempo durante o qual a entidade espera utilizar o ativo; ou b) o número de unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do ativo. Taxa de depreciação corresponde a um percentual fixado em função do tempo de vida útil do bem. Assim, o valor da depreciação resulta da aplicação da taxa sobre o valor depreciável. Métodos de depreciação

O método de depreciação adotado deve refletir o padrão de consumo pela entidade dos benefícios econômicos futuros (CPC 27). Os métodos que costumam ser exigidos em concursos são os seguintes: Método Linear consiste na aplicação de taxas constantes durante o tempo de vida útil estimado para o ativo. É o método mais comum. Também denominado de método das quotas constantes. Assim, por exemplo, se o tempo de vida útil de um determinado ativo tenha sido estimado em 10 anos, a taxa anual de depreciação será de 10%.

100%/tempo de vida útil = Taxa de Depreciação

No nosso exemplo, teríamos: 100%/10 anos = 10% a.a. Método da soma dos algarismos dos anos consiste em estipular taxas variáveis crescentes ou decrescentes durante o tempo de vida útil do ativo. Para tanto, utiliza-se o seguinte critério: somam-se os algarismos dos anos que formam o tempo de vida útil do ativo, obtendo-se, assim, o denominador da fração que determinará a taxa de depreciação de cada ano. Vejamos um exemplo:

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 13 de 70

Tempo de vida útil: 3 anos Taxa de depreciação 1+2+3 = 6 Assim, o número 6 será o denominador da fração que determinará a taxa de depreciação de cada ano. Se utilizarmos taxas crescentes, teremos: 1º ano = 1/6 (16,67%); 2º anos = 2/6 (33,33%); 3º ano = 3/6 (50%). Se utilizarmos taxas decrescentes, teremos: 1º ano = 3/6; 2º anos = 2/6; 3º ano = 1/6. O CPC 27 denomina esse método de “método dos saldos decrescentes”. Perceba que o uso desse método resulta em despesa decrescente durante a vida útil. Método das horas de trabalho consiste em estipular a taxa de depreciação tomando-se como base o número de horas trabalhadas em cada período. Para tanto, utiliza-se o seguinte critério: estima-se em horas o tempo de vida útil do ativo. A taxa de depreciação do período será calculada proporcionalmente ao número de horas trabalhadas no respectivo período. Vejamos um exemplo: Ativo: máquina industrial Tempo de vida útil: 10.000 horas Horas trabalhadas no mês: 100 horas Podemos calcular a taxa de depreciação por meio de regra de três: 10.000 horas _______ 100% 100 horas __________ X Taxa de depreciação = 1% Método das unidades produzidas o uso desse método resulta em despesa baseada no uso ou produção esperados. Consiste em estipular a taxa de depreciação tomando-se como base o número de unidades produzidas em cada período. Para tanto, utiliza-se o seguinte critério: estima-se a quantidade de unidades que o ativo produzirá durante o tempo de vida útil do ativo. A taxa de depreciação do período será calculada

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 14 de 70

proporcionalmente à quantidade de unidades produzidas no respectivo período. Vejamos um exemplo: Ativo: máquina industrial Capacidade máxima de produção: 100.000 unidades Unidades produzidas no mês: 500 unidades Podemos calcular a taxa de depreciação por meio de regra de três: 100.000 unidades _______ 100% 5000 unidades __________ X Taxa de depreciação = 5%

Observações: (i) O método de depreciação utilizado reflete o padrão de consumo pela entidade dos benefícios econômicos futuros. (ii) O método de depreciação aplicado a um ativo deve ser revisado pelo menos ao final de cada exercício e, se houver alteração significativa no padrão de consumo previsto, o método de depreciação deve ser alterado para refletir essa mudança. Tal mudança deve ser registrada como mudança na estimativa contábil, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. (iii) A entidade seleciona o método que melhor reflita o padrão do consumo dos benefícios econômicos futuros esperados incorporados no ativo. Esse método é aplicado consistentemente entre períodos, a não ser que exista alteração nesse padrão. (iv) A depreciação inicia a partir do mês que o ativo for instalado, ou seja, a partir do mês que começar a operar. Assim, se um ativo for adquirido em janeiro e começar a operar somente em março, a depreciação desse ativo será iniciada em março. (v) Ainda que o ativo comece a operar no último dia do mês, para fins de depreciação considera-se o mês integral. (vi) Quando a depreciação acumulada atingir 100% do valor depreciável do ativo e estando o ativo em operação, não haverá mais contabilização de depreciação, permanecendo na contabilidade pelo valor original. A conta

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 15 de 70

depreciação acumulada refletirá o valor depreciado, até que o bem seja definitivamente baixado. (vii) Não se depreciam: Terrenos, salvo em relação aos melhoramentos ou construções; Segundo o CPC 27, terrenos e edifícios são ativos separáveis e são contabilizados separadamente, mesmo quando sejam adquiridos conjuntamente. Com algumas exceções, como as pedreiras e os locais usados como aterro, os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Os edifícios têm vida útil limitada e, por isso, são ativos depreciáveis. O aumento de valor de um terreno no qual um edifício esteja construído não afeta o valor contábil do edifício. Prédios ou construções não alugados nem utilizados pelo proprietário na produção dos seus rendimentos ou destinados à revenda; Bens que normalmente aumentam de valor com o tempo, como obras de arte e antiguidades; Bens para os quais seja registrada quota de exaustão; Bens de pequeno valor, caso em que devem ser contabilizados diretamente em contas representativas de despesas ou custos; Bens cujo tempo de vida útil econômica seja inferior a um ano. Nesse caso, também, o valor gasto será contabilizado diretamente em conta de despesa operacional. (viii) Em nenhuma hipótese o valor da conta depreciação acumulada poderá ultrapassar o custo de aquisição.

Depreciação acelerada

A depreciação acelerada diferencia-se da normal pela variação da taxa de depreciação aplicável, a qual poderá variar de acordo com o número de turnos de utilização do ativo a ser depreciado. Para tanto, devemos entender por turno um período correspondente a 8 horas. Desse modo, na depreciação acelerada poderemos aplicar um dos seguintes coeficientes sobre a taxa normal utilizada: (i) coeficiente 1,0 para um turno de 8 horas de operação; (ii) coeficiente 1,5 para dois turnos de 8 horas de operação; (iiI) coeficiente 2,0 para três turnos de 8 horas de operação;

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 16 de 70

Vejamos um exemplo: Taxa normal de depreciação: 5% a.a. Operação: 3 turnos de 8 horas cada, diariamente. Assim, temos: 5% a.a. x 2,0 = 10% a.a. A seguir selecionamos uma excelente questão para você visualizar um “exemplo real” de exigência dos métodos acima estudados.

3. (FBC/Exame de Suficiência CFC/Bacharel/2015.1) Uma Sociedade Empresária adquiriu um equipamento, por R$25.000,00, para uso em suas atividades. Para deixá-lo em condições de uso, foi necessário gastar mais R$1.500,00. O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos. O valor residual é estimado em R$2.500,00, para qualquer método de depreciação adotado. A vida útil estimada do equipamento é de 12.000 horas. O equipamento tem capacidade para produzir 8.000 unidades de produto. O equipamento foi utilizado durante todo o ano de 2014; operou por 2.600 horas; e produziu 1.800 unidades. Com base nos dados acima, é CORRETO afirmar que a despesa com depreciação, no ano de 2014, foi de: a) R$4.800,00, apurados com base no Método das Quotas Constantes. b) R$5.416,67, apurados com base no Método das Horas de Produção. c) R$5.962,50, apurados com base no Método das Unidades Produzidas. d) R$7.500,00, apurados com base no Método da Soma dos Dígitos.

O primeiro passo para resolver a questão é encontrarmos o valor depreciável. Assim, temos: Custo de aquisição 26.500,00 (25.000,00 + 1.500,00) (-) Valor Residual (2.500,00) (=) Valor Depreciável 24.000,00 O segundo passo é aplicarmos o método de depreciação.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 17 de 70

a) Método linear Taxa de depreciação = 100%/5 anos = 20% a.a Depreciação Anual = valor depreciável x taxa de depreciação Depreciação Anual = 24.000,00 x 20% = 4.800,00 Como o equipamento ficou pronto para uso no dia 2.1.2014, em 2014 temos 12 meses de depreciação. Logo, o valor da depreciação de 2014 é de R$ 4.800,00. b) Método de soma dos dígitos Soma dos dígitos = 15 (5+4+3+2+1) Ano1 (2014) 24.000 x 5/15 = 8.000,00 c) Método das Horas de Produção Tempo de vida útil: 12.000 horas Horas trabalhadas no mês: 2.600 horas Podemos calcular a taxa de depreciação por meio de regra de três: 12.000 horas _______ 100% 2.600 horas __________ X Taxa de depreciação = 21,67% Agora basta aplicarmos essa taxa sobre o valor depreciável. Depreciação Anual = 24.000,00 x 21,67% = 5.200,00 d) Método das Unidades Produzidas Capacidade máxima de produção: 8.000 unidades Unidades produzidas no mês: 1.800 unidades Podemos calcular a taxa de depreciação por meio de regra de três:

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 18 de 70

8.000 unidades _______ 100% 1.800 unidades __________ X Taxa de depreciação = 22,5% Depreciação Anual = 24.000,00 x 22,5% = 5.400,00 Gabarito: A

BAIXA

Segundo o CPC 27, o valor contábil de um item do ativo imobilizado deve ser baixado: a) por ocasião de sua alienação; ou b) quando não há expectativa de benefícios econômicos futuros com a sua utilização ou alienação. Ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem ser reconhecidos no resultado quando o item é baixado. Os ganhos não devem ser classificados como receita de venda.

DIVULGAÇÃO

Segundo o CPC 27, as demonstrações contábeis devem divulgar, para cada classe de ativo imobilizado: a) os critérios de mensuração utilizados para determinar o valor contábil bruto; b) os métodos de depreciação utilizados; c) as vidas úteis ou as taxas de depreciação utilizadas; d) o valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período; e) a conciliação do valor contábil no início e no final do período. O CPC 27 destaca que a seleção do método de depreciação e a estimativa da vida útil dos ativos são questões de julgamento. Por isso, a divulgação dos métodos adotados e das estimativas das vidas úteis ou das taxas de depreciação fornece aos usuários das demonstrações contábeis informação que lhes permite revisar as políticas selecionadas pela administração e

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 19 de 70

facilita comparações com outras entidades. Por razões semelhantes, é necessário divulgar: a) a depreciação, quer reconhecida no resultado, quer como parte do custo de outros ativos, durante o período; e b) a depreciação acumulada no final do período.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 20 de 70

A seguir fizemos uma criteriosa seleção de questões, para que você fixe os conhecimentos estudados na parte teórica da nossa aula.

4. (CESPE/Perito Criminal/Ciências Contábeis/PC-PE/2016) Tendo em vista que, de acordo com o CPC 27, do Comitê dos Pronunciamentos Contábeis, quando permitida por lei, a reavaliação de um item do ativo imobilizado a valor justo, mensurado de maneira confiável, poderá ser reconhecida no balanço patrimonial, assinale a opção correta. a) A redução do valor contábil do ativo em decorrência de reavaliação deverá ser reconhecida em conta específica de resultado, independentemente de haver saldo na conta de reserva de reavaliação no patrimônio líquido. b) Poderá ser reconhecido no balanço patrimonial o valor reavaliado de um bem correspondente ao seu valor justo na data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável que tenham sido acumuladas subsequentemente. c) Após o item do imobilizado ser reavaliado, não são necessárias futuras atualizações a valor justo, mesmo que o valor apresente divergência relevante em relação ao seu valor justo na data do balanço. d) A reavaliação poderá ser realizada em um único item de um grupo do imobilizado. e) Quando a reavaliação resultar em aumento do valor contábil do ativo, a contrapartida desse aumento deverá ser reconhecida em conta de resultado.

Vamos analisar as opções. a. Errado. Segundo o CPC 27, 40. Se o valor contábil do ativo diminuir em virtude de reavaliação, essa

diminuição deve ser reconhecida no resultado. No entanto, se houver

reserva de reavaliação, a diminuição do ativo deve ser debitada

diretamente ao patrimônio líquido contra a conta de reserva de

reavaliação.

Questões Comentadas

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 21 de 70

b. Certo. Segundo o CPC 27, 31. Após o reconhecimento como um ativo, o item do ativo imobilizado cujo

valor justo possa ser mensurado confiavelmente pode ser apresentado, se

permitido por lei, pelo seu valor reavaliado, correspondente ao seu valor

justo à data da reavaliação menos qualquer depreciação e perda por

redução ao valor recuperável acumuladas subsequentes. A reavaliação

deve ser realizada com suficiente regularidade para assegurar que o valor

contábil do ativo não apresente divergência relevante em relação ao seu

valor justo na data do balanço.

c. Errado. Segundo o CPC 27, 34. A frequência das reavaliações, se permitidas por lei, depende das

mudanças dos valores justos do ativo imobilizado que está sendo

reavaliado. Quando o valor justo de um ativo reavaliado difere

materialmente do seu valor contábil, exige-se nova reavaliação.

Alguns itens do ativo imobilizado sofrem mudanças voláteis e

significativas no valor justo, necessitando, portanto, de reavaliação

anual. Tais reavaliações frequentes são desnecessárias para itens

do ativo imobilizado que não sofrem mudanças significativas no

valor justo. Em vez disso, pode ser necessário reavaliar o item apenas a

cada três ou cinco anos.

d. Errado. Segundo o CPC 27, 36. Se o método de reavaliação for permitido por lei e um item do ativo

imobilizado for reavaliado, toda a classe do ativo imobilizado à qual

pertence esse ativo deve ser reavaliado.

38. Os itens de cada classe do ativo imobilizado são reavaliados

simultaneamente, a fim de ser evitada a reavaliação seletiva de ativos e

a divulgação de montantes nas demonstrações contábeis que sejam uma

combinação de custos e valores em datas diferentes. Porém, uma classe de

ativos pode ser reavaliada de forma rotativa desde que a reavaliação da

classe de ativos seja concluída em curto período e desde que as

reavaliações sejam mantidas atualizadas.

e. Errado. Segundo o CPC 27,

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 22 de 70

39. Se o valor contábil do ativo aumentar em virtude de reavaliação,

esse aumento deve ser creditado diretamente à conta própria do

patrimônio líquido. No entanto, o aumento deve ser reconhecido no

resultado quando se tratar de reversão de decréscimos de reavaliação do

mesmo ativo anteriormente reconhecido no resultado.

Gabarito: B

5. (CESPE/Contador/Telebrás/2013) O custo de um bem deve ser reconhecido como ativo imobilizado se houver previsão de que os futuros benefícios econômicos associados ao bem retornarão à entidade e de que o custo do bem será mensurado confiavelmente.

Segundo o CPC 27, O custo de um item de ativo imobilizado deve ser reconhecido como ativo

se, e apenas se:

(a) for provável que futuros benefícios econômicos associados ao item

fluirão para a entidade; e

(b) o custo do item puder ser mensurado confiavelmente.

Gabarito: Certo

6. (CESPE/Contador/Telebrás/2013) A possibilidade de o custo de determinado item do ativo imobilizado ser mensurado com confiabilidade está entre as condições para que esse item seja reconhecido como ativo.

Para fixar! Segundo o CPC 27, O custo de um item de ativo imobilizado deve ser reconhecido como ativo

se, e apenas se:

(a) for provável que futuros benefícios econômicos associados ao item

fluirão para a entidade; e

(b) o custo do item puder ser mensurado confiavelmente.

Gabarito: Certo

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 23 de 70

7. (CESPE/Analista do Executivo/Governo do ES/2013/Adaptada) Com relação ao tratamento contábil estabelecido pelo Comitê de Pronunciamentos Contábeis (CPC) para os ativos imobilizados, julgue o item a seguir. No caso de aquisição a prazo de um item do ativo imobilizado, o seu custo deve ser calculado com base no equivalente ao preço à vista na data do reconhecimento.

A questão exige a literalidade do CPC 27: "23. O custo de um item de ativo imobilizado é equivalente ao preço à vista

na data do reconhecimento."

Gabarito: Certo

8. (CESPE/Técnico Judiciário/Contabilidade/STM/2011) Os gastos com seguros contratados para o transporte de ativos integrantes do imobilizado devem ser considerados como custo do referido bem e incorporados ao valor de aquisição do ativo.

Segundo o item 16 do CPC 27 – Ativo Imobilizado: O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos

não recuperáveis sobre a compra, depois de deduzidos os descontos

comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no

local e condição necessárias para o mesmo ser capaz de funcionar

da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do item e

de restauração do local (sítio) no qual este está localizado. Tais custos

representam a obrigação em que a entidade incorre quando o item é

adquirido ou como consequência de usá-lo durante determinado período

para finalidades diferentes da produção de estoque durante esse período.

Logo, os gastos com seguros contratados para o transporte de ativos integrantes do imobilizado se enquadram no item (b) acima descrito, pois

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 24 de 70

trata-se de custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o seu funcionamento. Gabarito: Certo

9. (CESPE/Contador/Polícia Federal/2014) Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

De acordo com o CPC 27, 16. O custo de um item do ativo imobilizado compreende:

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no

local e condição necessárias para o mesmo ser capaz de funcionar

da forma pretendida pela administração.

Os gastos mencionados no item devem ser, portanto, reconhecidos como custo de aquisição do ativo imobilizado e não como despesa do período. Gabarito: Errado

10. (CESPE/Contador/SUFRAMA/2014) Julgue o seguinte item, relativo aos aspectos inerentes ao grupo contábil do ativo e às suas respectivas contas. A depreciação de um imobilizado calculada pelo método da soma dos dígitos apresenta despesas anuais de depreciação crescentes ao longo do tempo.

O item está errado, pois não especificou qual o método da soma dos dígitos a que se refere, taxas crescentes ou taxas decrescentes. Assim, caso fosse crescente, o item estaria certo, porém caso fosse decrescente as despesas anuais de depreciação diminuiriam a cada ano. Gabarito: Errado

11. (CESPE/Agente Técnico de Inteligência/Contabilidade/2010) No item, é apresentada uma situação hipotética acerca de diversas operações contábeis, seguida de uma assertiva a ser julgada.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 25 de 70

Determinada empresa comprou uma máquina para uso no valor de R$ 100.000,00. A vida útil desse ativo é estimada em 10 anos, ao fim dos quais a empresa espera um valor residual de R$ 20.000,00. Nessa situação, admitindo-se que a empresa utilize o método de depreciação linear, ela deverá contabilizar, anualmente, uma despesa de depreciação no valor de R$ 8.000,00.

Trata-se de uma típica questão de cálculo da depreciação. Efetuando o cálculo, temos: Dados: Valor de aquisição: 100.000,00 Vida útil: 10 anos Valor residual: 20.000,00 Cálculo: Valor depreciável = Valor de aquisição - Valor residual. Valor depreciável = 100.000,00 - 20.000,00 = 80.000,00. Como a depreciação utilizada é o método linear (taxas constantes durante o tempo de vida útil estimado para o bem), temos: Depreciação anual = 10% x 80.000,00 = 8.000,00. Gabarito: Certo

12. (FBC/Exame de Suficiência CFC/Bacharel/2015.2) Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por R$39.000,00. Para deixar a máquina em condição de funcionamento, foi necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em 31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método das Quotas Constantes. Considerando-se os dados informados, o saldo da conta Depreciação Acumulada, em 31.8.2015, é de: a) R$1.760,00. b) R$1.980,00. c) R$2.080,00. d) R$2.340,00.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 26 de 70

Efetuando os cálculos, temos: Valor contábil 39.000,00 (-) Valor residual (6.000,00) (=) Valor depreciável 33.000,00 Para efetuarmos o cálculo da depreciação podemos utilizar a seguinte expressão: Depreciação = Valor depreciável/vida útil Assim, temos: Depreciação= 33.000,00/150 meses Depreciação= 220,00/mês De 31.12.2014 a 31.8.2015 nós temos 8 meses. Logo, a depreciação acumulada será de: R$ 220,00 x 8 meses = R$1.760,00 Gabarito: A

13. (FBC/Exame de Suficiência CFC/Bacharel/2015.1) Uma prefeitura adquiriu dez ambulâncias, no valor total de R$ 660.000,00. Após um estudo, decidiu-se por realizar a depreciação utilizando-se o Método da Soma dos Dígitos na forma decrescente, pois esse método reflete o padrão em que os benefícios econômicos futuros e o potencial de serviços dessas ambulâncias serão consumidos pela prefeitura. Informações: As ambulâncias entraram em operação imediatamente à sua chegada, ocorrida no dia 2.1.2014. A vida útil dessas ambulâncias é de 4 (quatro) anos. Foi determinado um valor residual das 10 (dez) ambulâncias, em um total de R$ 132.000,00. Com base nas informações acima, o Valor Líquido Contábil, ao final do terceiro ano, será de:

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 27 de 70

a) R$ 475.200,00. b) R$ 184.800,00. c) R$ 132.000,00. d) R$ 105.600,00.

O primeiro passo para resolver a questão é encontrarmos o valor depreciável. Assim, temos: Custo de aquisição 660.000,00 (-) Valor Residual (132.000,00) (=) Valor Depreciável 528.000,00 O segundo passo é aplicarmos o método de depreciação. Método de soma dos dígitos Soma dos dígitos = 10 (4+3+2+1) Ano1 528.000 x 4/10 = 211.200,00 Ano2 528.000 x 3/10 = 158.400,00 Ano3 528.000 x 2/10 = 105.600,00 O terceiro passo é calcular o Valor Líquido Contábil, ao final do terceiro ano. Para tanto, pegamos o valor contábil (custo de aquisição) e subtraímos as depreciações anuais dos 3 primeiros anos, conforme cálculo abaixo: 660.000,00 – 211.200 – 158.400,00 – 105.600,00 = 184.800,00 Gabarito: B

14. (FBC/Exame de Suficiência CFC/Bacharel/2015.1) De acordo com a NBC TG 27 (R2 ) — Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado. a) Custos administrativos e custos de abertura de nova instalação. b) Custos da transferência das atividades para novo local ou para nova categoria de clientes. c) Custos de instalação e montagem e custos de preparação do local. d) Custos incorridos na introdução de novo produto ou serviço.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 28 de 70

Um item do ativo imobilizado que atende aos critérios de reconhecimento de um ativo deve ser mensurado pelo seu custo. Os elementos que integram o custo de um componente do ativo imobilizado são os seguintes, segundo o item 16 da NBC TG 27 – Ativo Imobilizado: O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e

impostos não recuperáveis sobre a compra, depois de deduzidos os

descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no

local e condição necessárias para o mesmo ser capaz de funcionar

da forma pretendida pela administração;

(c) a estimativa inicial dos custos de desmontagem e remoção do

item e de restauração do local (sítio) no qual este está localizado.

Tais custos representam a obrigação em que a entidade incorre quando o

item é adquirido ou como consequência de usá-lo durante determinado

período para finalidades diferentes da produção de estoque durante esse

período.

O item 17 da NBC TG 27 dá exemplos de custos diretamente atribuíveis: 17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados decorrentes diretamente da

construção ou aquisição de item do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete e de manuseio (para recebimento e instalação);

(d) custos de instalação e montagem;

(e) custos com testes para verificar se o ativo está funcionando

corretamente, após dedução das receitas líquidas provenientes da venda

de qualquer item produzido enquanto se coloca o ativo nesse local e

condição (tais como amostras produzidas quando se testa o equipamento);

e

(f) honorários profissionais. O item 19, por sua vez, dá exemplos que não são custos: 19. Exemplos que não são custos de um item do ativo imobilizado são:

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 29 de 70

(a) custos de abertura de nova instalação;

(b) custos incorridos na introdução de novo produto ou serviço

(incluindo propaganda e atividades promocionais);

(c) custos da transferência das atividades para novo local ou para

nova categoria de clientes (incluindo custos de treinamento); e

(d) custos administrativos e outros custos indiretos.

Gabarito: C

15. (FBC/Exame de Suficiência CFC/Bacharel/2014.2) Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de R$ 1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição. Considerando-se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013. a) R$ 255.000,00 b) R$ 367.200,00 c) R$ 391.000,00 d) R$ 503.200,00

Pessoal, em primeiro lugar devemos fazer uma leitura atenta da questão, analisando o que o examinador quer. Veja que a questão solicita os encargos de depreciação no ano de 2013. Aí eu pergunto? Precisa calcular a depreciação de 2012? Claro que não! Assim, vamos nos concentrar no cálculo da depreciação de 2013. Observe que o equipamento A terá 12 meses de depreciação (todo ano de 2013, pois foi adquirido em 2012). Já o equipamento B, 7 meses, pois foi adquirido em 1º de junho (junho até dezembro = 7 meses). Por fim, o equipamento C terá depreciação de apenas 3 meses (outubro a dezembro). A questão nos informa que o valor residual é zero e que para todos os

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 30 de 70

equipamentos a taxa de depreciação é de 24% a.a, ou seja, 2% a.m, facilitando o nosso cálculo. Assim, temos: Equipamento A Valor Depreciável = 680.000 x 24% (12 meses x 2%) = 163.200,00 Equipamento B Valor Depreciável = 510.000 x 14% (7 meses x 2%) = 71.400,00 Equipamento C Valor Depreciável = 340.000 x 6% (3 meses x 2%) = 20.400,00 Total da depreciação em 2013 163.200,00 + 71.400,00 + 20.400,00 = 255.000,00 Gabarito: A

16. (FBC/Exame de Suficiência CFC/Bacharel/2014.2) Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

A empresa apresentou as seguintes estimativas de uso do terreno:

Em agosto de 2014, foram explorados 3.000m3 de minério. A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de: a) R$ 21.600,00 b) R$ 27.000,00 c) R$ 28.800,00 d) R$ 36.000,00

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 31 de 70

Trata-se de uma típica questão de contabilização da Exaustão. Em um primeiro momento a questão pode até parecer difícil, mas com a técnica de resolução correta, verificamos que é uma questão de simples resolução. Primeiramente, temos que encontrar a taxa a ser aplicada ao valor exaurível (valor do terreno – valor residual). Assim, basta encontrarmos a razão entre o total explorado no mês de agosto (3.000 m3) e a estimativa de exploração total da jazida (200.000 m3). Assim, temos: Taxa de exaustão: 3.000 m3/200.000 m3 = 1,5%¨ Agora, podemos calcular o valor do custo da exaustão do mês de agosto: Exaustão = valor exaurível x taxa de exaustão Exaustão = (2.400.000,00 – 600.000,00) x 1,5% = 27.000,00 Gabarito: B

17. (FBC/Exame de Suficiência CFC/Bacharel/2013.2) Uma máquina tem custo de aquisição de R$100.000,00, valor residual de R$10.000,00 e vida útil de cinco anos. Ao final do segundo ano, o saldo da depreciação acumulada, considerando o método linear e o método de soma dos dígitos dos anos, será respectivamente de: a) R$36.000,00 e R$18.000,00. b) R$36.000,00 e R$54.000,00. c) R$40.000,00 e R$18.000,00. d) R$40.000,00 e R$54.000,00.

O primeiro passo para resolver a questão é encontrarmos o valor depreciável. Assim, temos: Custo de aquisição 100.000,00 (-) Valor Residual (10.000,00) (=) Valor Depreciável 90.000,00 O segundo passo é encontrarmos a taxa de depreciação. Assim, temos: Taxa de depreciação = 100%/5 anos = 20% a.a

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 32 de 70

O terceiro passo é aplicarmos o método de depreciação. Assim, temos: a) Método linear Depreciação Anual = valor depreciável x taxa de depreciação Depreciação Anual = 90.000,00 x 20% = 18.000,00 Logo, ao final do segundo ano o saldo da depreciação acumulada, pelo método linear, será de R$ 36.000,00 (18.000,00 x 2). b) Método de soma dos dígitos Soma dos dígitos = 15 (5+4+3+2+1) Ano1 90.000 x 5/15 = 24.000,00 Ano 2 90.000 x 4/15 = 30.000,00 Logo, ao final do segundo ano o saldo da depreciação acumulada, pelo método de soma dos dígitos, será de R$ 54.000,00 (24.000,00 + 30.000,00). Gabarito: B

18. (FBC/Exame de Suficiência CFC/Técnico/2013.2) Uma sociedade empresária adquiriu uma máquina por R$200.000,00 em 1º.4.2011. Foi instalada e colocada em condições de funcionamento no dia 1º.7.2011. A vida útil é de 20 anos, não há valor residual e a depreciação é calculada pelo método linear. Com base nessas informações, em dezembro de 2013, o bem terá sido depreciado em: a) 15%. b) 13,75%. c) 12,5%. d) 10%.

Pessoal, como não há valor residual, o valor de aquisição será o valor depreciável. A taxa de depreciação é de 5% a.a (100%/20 anos). Efetuando o cálculo, temos:

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 33 de 70

2011 (6 meses) Em 2011 a máquina sofrerá depreciação a partir de 1º de julho, pois é o momento em que foi instalada e colocada em condições de uso. Logo, teremos 6 meses de depreciação. 200.000 x 5% x 6/12 = 5.000,00 2012 (12 meses) 200.000 x 5% = 10.000,00 2013 (12 meses) 200.000 x 5% = 10.000,00 Assim, em dezembro de 2013 o bem terá uma depreciação acumulada de R$ 25.000,00, ou seja, terá sido depreciado em 12,5% (25.000,00/200.000,00). Gabarito: C

19. (FBC/Exame de Suficiência CFC/Bacharel/2013.1) Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012: Veículos R$200.000,00 (-) Depreciação Acumulada (R$15.000,00) (-) Perda por Desvalorização (R$30.000,00) Saldo em 30.11.2012 R$155.000,00 No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período. Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de: a) R$5.000,00, positivo. b) R$9.000,00, negativo. c) R$21.000,00, positivo. d) R$25.000,00, negativo.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 34 de 70

Segundo o CPC 27, “os ganhos ou perdas decorrentes da baixa de um item

do ativo imobilizado devem ser determinados pela diferença entre o valor

líquido da alienação, se houver, e o valor contábil do item”. Primeiramente, vamos achar o valor líquido da alienação. Para tanto, temos que tirar os juros sobre o valor da venda (176.000,00), pois dentro desse valor, 10% referem-se a juros embutidos, vale dizer, os 10% estão embutidos no valor líquido do produto (100%). Assim, uma forma simples seria utilizar uma regra de três, conforme demonstrado abaixo: 176.000,00 ---------- 110% X ---------- 100% X = 160.000,00 Valor líquido da alienação Agora, vamos confrontar esse valor com o valor contábil fornecido pela questão (155.000,00). Assim, temos: Ganho = 160.000,00 – 155.000,00 Ganho = 5.000,00 Observação: Os 16.000,00 referentes aos juros embutidos são lançados como Juros a Transcorrer, conta patrimonial que não afeta o resultado no momento da venda. Somente afetará o resultado após os 15 meses, momento em que a empresa receberá efetivamente o valor da venda. O lançamento da operação no momento da venda fica: D – Duplicatas a Receber ...................... 176.000,00 C – Veículos ........................................ 155.000,00 C – Ganho na venda do imobilizado ........ 5.000,00 C – Juros a Transcorrer ......................... 16.000,00 Gabarito: A

20. (FBC/Exame de Suficiência CFC/Bacharel/2013.1) Uma sociedade empresária adquiriu uma máquina, no dia 14.6.2012, por R$ 190.000,00. Para deixar a máquina em condições de produzir, arcou ainda com gastos de R$ 12.000,00 referentes à instalação, concluída em 31.7.2012. Em 1º.8.2012, a máquina estava em condições de funcionamento e, em 1º.10.2012, começou a ser utilizada na produção. A empresa estima que a

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 35 de 70

vida útil da máquina é de oito anos e utilizará o método das quotas constantes para cálculo da depreciação. O valor residual estimado para a máquina é de R$ 10.000,00. De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de: a) R$5.625,00. b) R$6.000,00. c) R$9.375,00. d) R$10.000,00.

Típica questão de contabilização da depreciação. Trata-se de um assunto muito exigido, portanto, tem que estar na “massa do sangue”. Primeiramente, devemos calcular o valor depreciável. Assim, temos: Valor contábil 202.000,00 (Valor de aquisição + custo de instalação)*

(-) valor residual (10.000,00) (=) valor depreciável 192.000,00 * Lembre-se que, segundo o CPC 27, “o reconhecimento dos custos no valor contábil de

um item do ativo imobilizado cessa quando o item está no local e nas condições

operacionais pretendidas pela administração”. De posse do valor depreciável, podemos calcular a depreciação anual: Depreciação anual = 192.000,00/8 = 24.000,00 (2.000,00 por mês) Como a máquina estava em condições de funcionamento em agosto de 2012**, temos 5 meses de depreciação. Logo, a depreciação acumulada, ao final de 2012, será de: 24.000,00 x 5/12 = 10.000,00. ** Lembre-se que, segundo o CPC 27, a depreciação “se inicia quando este [ativo imobilizado] está disponível para uso, ou seja, quando está no local e em condição de

funcionamento na forma pretendida pela administração”. Gabarito: D

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 36 de 70

21. (FBC/Exame de Suficiência CFC/Bacharel/2012.2) Uma sociedade empresária adquiriu uma máquina em 3.1.2012, em dez parcelas de R$ 6.240,00, cujo valor presente total corresponde a R$60.000,00, considerando a taxa de juros da operação que coincide com a taxa de juros de mercado. A máquina ficou pronta para entrar em funcionamento em 1º.2.2012, e sua vida útil foi estimada em 5 anos, com valor residual igual a zero. Considerando os dados fornecidos, o saldo da conta Depreciação Acumulada, pelo método linear, em 31.12.2012, será de: a) R$ 11.000,00. b) R$ 11.440,00. c) R$ 12.000,00. d) R$ 12.480,00.

Nesse caso, o valor contábil será o valor presente. Assim, o valor depreciável será: Valor contábil 60.000,00 (-) Valor residual 0,00 (=) Valor depreciável 60.000,00 De posse do valor depreciável, podemos calcular a depreciação anual: Depreciação anual = 60.000,00/5 = 12.000,00 (1.000,00 por mês) Como a máquina estava em condições de funcionamento em 01.2.2012, temos 11 meses de depreciação. Logo, a depreciação acumulada, ao final de 2012, será de: 1.000,00 x 11 meses = 11.000,00. Gabarito: A

22. (FBC/Exame de Suficiência CFC/Bacharel/2012.2) Uma sociedade empresária apresentou os seguintes dados relativos a um bem registrado no Imobilizado da empresa: Descrição Saldos em 31.12.2011 Custo de Aquisição R$ 15.000,00 (-) Depreciação Acumulada R$ 7.500,00

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 37 de 70

Vida útil 4 anos Valor residual R$ 5.000,00 No dia 1º.7.2012, o bem é vendido por R$ 8.000,00, à vista. O resultado contábil da venda do imobilizado, considerando que o bem foi depreciado pelo método linear até 30.6.2012, é: a) R$ 812,50. b) R$ 1.437,50. c) R$ 1.750,00. d) R$ 2.375,00.

Para resolver essa questão vamos didaticamente dividi-la em 3 passos: Passo 1 – Cálculo do valor da depreciação em 2012 (janeiro a junho) Valor contábil 15.000,00 (-) Valor residual 5.0000,00 (=) Valor depreciável 10.000,00 De posse do valor depreciável, podemos calcular a depreciação anual: Depreciação anual = 10.000,00/4 = 2.500,00 (1.250,00 por semestre) Logo, a depreciação referente a janeiro até junho (1 semestre) será de 1.250,00. Passo 2 – Cálculo do valor contábil líquido. Valor contábil Líquido = custo de aquisição – saldo da depreciação acumulada Valor contábil Líquido = 15.000,00 – 8.750,00 (7.500,00 – depreciação acumulada

de 2011+ 1.250,00 da depreciação acumulada de 2012)

Valor contábil Líquido = 6.250,00 Passo 3 – Cálculo do resultado da venda Resultado da venda = valor da venda – valor contábil líquido

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 38 de 70

Resultado da venda = 8.000,00 – 6.250,00 = 1.750,00 Gabarito: C

23. (FBC/Exame de Suficiência CFC/Técnico/2012.2) Uma sociedade empresária adquiriu um veículo em 1º.3.2008 por R$72.000,00, sendo estimado o seu valor residual em R$9.000,00 e a vida útil em cinco anos. Diante disso, o setor de Contabilidade efetuou, anualmente, todos os registros contábeis relativos às despesas de depreciação, elaborando o seguinte quadro demonstrativo da depreciação acumulada do citado bem:

Em 31.12.2011, o veículo foi vendido por R$60.000,00. Após o registro da depreciação, o resultado da operação foi de um lucro de: a) R$36.300,00. b) R$38.400,00. c) R$48.900,00. d) R$51.000,00.

A banca facilitou a nossa vida, pois já deu pronto o cálculo da depreciação. Para fins didáticos vamos efetuar o cálculo exposto na questão, pois é mais comum a banca não apresentá-lo e, portanto, devemos estar preparados. Valor Contábil 72.000,00 (-) Valor Residual (9.000,00) (=) Valor depreciável 63.000,00 Depreciação Anual = 63.000,00/5 = 12.600,00 Em 2008 (10 meses) 12.600,00 x 10/12 = 10.500,00 Em 2009 (12 meses) 12.600,00 Em 2010 (12 meses) 12.600,00

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 39 de 70

Em 2011 (12 meses) 12.600,00 Depreciação Acumulada = 48.300,00 Assim, temos um valor contábil de 23.700,00 (72.000,00 – 48.300,00) Ganho na alienação = valor da venda – valor contábil. Ganho na alienação = 60.000,00 - 23.700,00 = 36.300,00 Gabarito: A

24. (UFG/Analista de Gestão/Contador/CELG/2014) Existem vários métodos para calcular a depreciação, os quais devem refletir um padrão de consumo pela entidade dos benefícios econômicos futuros gerados pelo ativo imobilizado. Portanto, qual é o método que proporciona quotas de depreciação maiores no início e menores no fim da vida útil dos bens? (A) Quotas constantes. (B) Soma dos dígitos dos anos. (C) Horas de trabalho. (D) Unidades produzidas. (E) Valor residual.

O método da soma dos algarismos (dígitos) dos anos consiste em estipular taxas variáveis crescentes ou decrescentes durante o tempo de vida útil do ativo. Assim, temos: Soma dos dígitos dos anos (decrescente) proporciona quotas de depreciação maiores no início e menores no fim da vida útil dos bens. Soma dos dígitos dos anos (crescente) proporciona quotas de depreciação menores no início e maiores no fim da vida útil dos bens. Gabarito: B

25. (VUNESP/Técnico/PRODEST/2014) Utilize o texto seguinte para responder à questão. A depreciação de um bem é a perda de seu valor, decorrente de uso, deterioração ou obsolescência tecnológica.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 40 de 70

Considere um bem com custo inicial de R$ 650.000,00 (seiscentos e cinquenta mil reais), vida útil de 5 (cinco) anos e valor residual igual a R$ 50.000,00 (cinquenta mil reais). Considerando o uso do método da soma dos dígitos, assinale a alternativa que menciona o valor da depreciação acumulada no quarto ano, para o bem descrito. a) R$ 200.000,00. b) R$ 360.000,00. c) R$ 560.000,00. d) R$ 600.000,00. e) R$ 80.000,00.

Valor depreciável = 650.000,00 – 50.000,00 = 600.000,00 Tempo de vida útil: 5 anos Taxa de depreciação: 1+2+3+4+5 = 15 Assim, o número 15 será o denominador da fração que determinará a taxa de depreciação de cada ano. A banca não informou se a taxa é crescente e decrescente. Sendo assim, vamos utilizar a taxa decrescente (quando não for informado, use a decrescente). 1º ano = 5/15; 2º ano = 4/15; 3º ano = 3/15; 4º ano = 2/15; 5º ano = 1/15 1º ano = 600.000,00 x 5/15 = 200.000,00 2º ano = 600.000,00 x 4/15 = 160.000,00 3º ano = 600.000,00 x 3/15 = 120.000,00 4º ano = 600.000,00 x 2/15 = 80.000,00 Depreciação Acumulada = 560.000,00 Gabarito: C

26. (VUNESP/Técnico/PRODEST/2014) Utilize o texto seguinte para responder à questão. A depreciação de um bem é a perda de seu valor, decorrente de uso, deterioração ou obsolescência tecnológica.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 41 de 70

Considere um bem com custo inicial de R$ 650.000,00 (seiscentos e cinquenta mil reais), vida útil de 5 (cinco) anos e valor residual igual a R$ 50.000,00 (cinquenta mil reais). Assinale a alternativa que apresenta a depreciação anual e a acumulada no quarto ano, respectivamente, calculadas pelo método da depreciação linear. a) R$ 130.000,00 e R$ 420.000,00. b) R$ 130.000,00 e R$ 390.000,00. c) R$ 104.000,00 e R$ 416.000,00. d) R$ 120.000,00 e R$ 480.000,00. e) R$ 120.000,00 e R$ 530.000,00.

Valor depreciável = 650.000,00 – 50.000,00 = 600.000,00 Tempo de vida útil: 5 anos Taxa de depreciação: 100%/5 anos = 20% Depreciação anual = 600.000,00 x 20% = 120.000,00 Depreciação acumulada (4º ano) = 120.000,00 x 4 = 480.000,00 Gabarito: D

27. (VUNESP/Contador/CMSC/2013) A Empresa Já Era Ltda. adquiriu em 1 de julho de 2012 um veículo que será incorporado ao seu ativo imobilizado. Sabe-se que o bem custou para a empresa o valor líquido de R$ 80.000,00 e que seu valor de realização será de R$ 10.000,00, ao final de sua vida útil. Sabe-se ainda que a empresa adota para efeitos societários, a depreciação de acordo com a vida útil estabelecida para os bens, que neste caso é de 3 anos. Considerando essas informações, qual o valor em R$ da depreciação acumulada desse bem em específico em 31 de dezembro de 2012, para efeitos societários? a) 7.000 b) 8.000 c) 11.666 d) 12.666 e) 13.200

Valor depreciável = 80.000,00 – 10.000,00 = 70.000,00 Vida útil: 3 anos

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 42 de 70

Taxa de depreciação: 100%/3 anos = 33,33% Observe que a aquisição foi em 1º/07/12 e a questão solicita a depreciação acumulada em 31/12/12. Logo, temos que encontrar a depreciação mensal e multiplicar por 6 (nº de meses). Depreciação Mensal = (70.000 x 33,33%)/12 meses = 23.333/12 = 1.944,25 Depreciação Acumulada = 1.944,42 x 6 = 11.666,00 Gabarito: C

28. (CESGRANRIO/Contador/CEFET-RJ/2014) Levantado o Balanço Patrimonial/2013, a companhia apresentou as seguintes informações referentes à única máquina registrada no seu Ativo Imobilizado: • Aquisição e início de utilização: na mesma data. • Modo de utilização: em turno único. • Incentivos fiscais: não há. • Vida útil: 10 anos. • Valor residual: R$ 126.000,00. • Método de depreciação: quotas constantes. • Depreciação acumulada: R$ 584.400,00. • Período de acumulação: 3 anos, completados na data do balanço/2013. • Ajustes do valor (custo) da máquina: nenhum ajuste foi feito a qualquer título, no período. Considerando exclusivamente as informações da companhia e as orientações do CPC 27 quanto à matéria, o valor dessa máquina evidenciado no Balanço Patrimonial/2013, em reais, é de: a) 1.822.000,00 b) 1.948.000,00 c) 2.074.000,00 d) 2.242.000,00 e) 2.368.000,00

A banca nos fornece a depreciação acumulada e informa que o período de acumulação é de 3 anos. Assim, podemos calcular a depreciação anual: Depreciação Anual = 584.400,00/3 = 194.800,00

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 43 de 70

Como a vida útil da máquina é de 10 anos, para encontrarmos o valor da máquina evidenciado no balanço, basta multiplicarmos o valor anual da depreciação pela vida útil e somarmos o valor residual. Assim, temos: Valor da máquina = (194.800,00 x 10) + 126.000 = 2.074.000,00 Gabarito: C

29. (CESGRANRIO/Analista/Contabilidade/EPE/2014) Uma companhia apresentou as seguintes informações referentes a um determinado equipamento, no encerramento do balanço, antes do cálculo da respectiva depreciação anual: Ativo Imobilizado Equipamento 440.000,00 (-) Depreciação Acumulada 132.000,00 Informações adicionais, exclusivas do equipamento acima: • Vida útil estimada para o equipamento: 10 anos • Valor estimado para sua revenda, ao final da vida útil: R$ 110.000,00 • Utilização em turno único • Critério de depreciação: método das quotas constantes Considerando-se, exclusivamente, as informações recebidas e as normas contábeis vigentes relativas ao imobilizado, devidamente atendidas pela Companhia, o valor da depreciação anual desse equipamento, em reais, é de: a) 19.800,00 b) 30.800,00 c) 33.000,00 d) 41.800,00 e) 44.000,00

Questão bem simples. Basta calcularmos o valor depreciável (valor contábil – valor residual) e dividir esse valor pela vida útil (10 anos). Assim, temos: Valor Contábil 440.000,00 (-) Valor residual (110.000,00)

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 44 de 70

(=) Valor depreciável 330.000,00 Depreciação anual = 330.000,00/10 = 33.000,00 Gabarito: C

30. (CESGRANRIO/Profissional Básico/Contabilidade/BNDES/2009) A Empresa X informou os seguintes dispêndios, em reais, havidos com um equipamento: • Preço de aquisição 500.000,00 • Imposto de importação 50.000,00 • Preparação do local 30.000,00 • Testes de funcionamento 20.000,00 • Honorários dos técnicos que realizaram os testes 10.000,00 • Custos administrativos 5.000,00 De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é a) 560.000,00 b) 565.000,00 c) 580.000,00 d) 610.000,00 e) 615.000,00

Conforme estudamos na parte teórica, um item do ativo imobilizado que atende aos critérios de reconhecimento de um ativo deve ser mensurado pelo seu custo. Os elementos que integram o custo de um componente do ativo imobilizado são os seguintes, segundo o item 16 do CPC 27 – Ativo Imobilizado: O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e

impostos não recuperáveis sobre a compra, depois de deduzidos os

descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no

local e condição necessárias para o mesmo ser capaz de funcionar

da forma pretendida pela administração;

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 45 de 70

(c) a estimativa inicial dos custos de desmontagem e remoção do

item e de restauração do local (sítio) no qual este está localizado.

Tais custos representam a obrigação em que a entidade incorre quando o

item é adquirido ou como consequência de usá-lo durante determinado

período para finalidades diferentes da produção de estoque durante esse

período.

O item 17 do CPC 27 dá exemplos de custos diretamente atribuíveis: 17. Exemplos de custos diretamente atribuíveis são:

(a) custos de benefícios aos empregados decorrentes diretamente da

construção ou aquisição de item do ativo imobilizado;

(b) custos de preparação do local;

(c) custos de frete e de manuseio (para recebimento e instalação);

(d) custos de instalação e montagem;

(e) custos com testes para verificar se o ativo está funcionando

corretamente, após dedução das receitas líquidas provenientes da venda

de qualquer item produzido enquanto se coloca o ativo nesse local e

condição (tais como amostras produzidas quando se testa o equipamento);

e

‘’(f) honorários profissionais. O item 19, por sua vez, dá exemplos que não são custos: 19. Exemplos que não são custos de um item do ativo imobilizado são:

(a) custos de abertura de nova instalação;

(b) custos incorridos na introdução de novo produto ou serviço

(incluindo propaganda e atividades promocionais);

(c) custos da transferência das atividades para novo local ou para

nova categoria de clientes (incluindo custos de treinamento); e

(d) custos administrativos e outros custos indiretos. Do exposto, devem ser considerados como custos diretamente atribuíveis os seguintes: Preço de aquisição 500.000,00 (+) Imposto de importação 50.000,00 (+) Preparação do local 30.000,00

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 46 de 70

(+) Testes de funcionamento 20.000,00 (+) Honorários dos técnicos que realizaram os testes 10.000,00 (=) Custo total do imobilizado 610.000,00 Observe que os custos administrados são exemplos expressos no CPC 27 como não sendo atribuíveis ao imobilizado e, portanto, não podem ser lançados ao valor contábil do ativo, sendo considerados como despesa do exercício. Gabarito: D

31. (FCC/Técnico da Receita Estadual/SEFAZ-MA/2016) Em 30/06/2016, a empresa Barlavento S.A. adquiriu um terreno no município de Cataventos, dando em troca, nesta mesma data, um lote de três barcos à vela adquirido em 30/06/2015. A transação teve natureza comercial e os valores justos dos ativos cedidos e recebidos podiam ser mensurados com confiança. De acordo com o Pronunciamento do CPC sobre Ativo Imobilizado, o terreno deveria ter sido registrado no reconhecimento inicial pela empresa Barlavento S.A. pelo a) custo histórico dos três barcos à vela. b) custo histórico corrigido em 30/06/2016 dos três barcos à vela. c) valor justo em 30/06/2016 do terreno adquirido. d) custo de reposição em 30/06/2016 dos três barcos à vela. e) valor em uso em 30/06/2016 dos três barcos à vela.

Segundo o CPC 27, 24. Um ativo imobilizado pode ser adquirido por meio de permuta por ativo

não monetário, ou conjunto de ativos monetários e não monetários. Os

ativos objetos de permuta podem ser de mesma natureza ou de naturezas

diferentes. O texto a seguir refere-se apenas à permuta de ativo não

monetário por outro; todavia, o mesmo conceito pode ser aplicado a

todas as permutas descritas anteriormente. O custo de tal item do ativo

imobilizado é mensurado pelo valor justo a não ser que (a) a operação

de permuta não tenha natureza comercial ou (b) o valor justo do ativo

recebido e do ativo cedido não possam ser mensurados com segurança. O

ativo adquirido é mensurado dessa forma mesmo que a entidade não

consiga dar baixa imediata ao ativo cedido. Se o ativo adquirido não for

mensurável ao valor justo, seu custo é determinado pelo valor contábil do

ativo cedido.

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 47 de 70

Gabarito: C

32. (FCC/Analista de Gestão/Contabilidade/SABESP/2014) Em 31/12/2011, a empresa Reavaliação adquiriu uma máquina por R$ 650.000 à vista. Na data da aquisição, estimou-se que a vida útil econômica era 5 anos e o valor residual era R$ 200.000. Em 01/01/2013, a empresa reavaliou a vida útil econômica remanescente da máquina para 8 anos e valor residual para R$ 0,00 (zero). O valor contábil apresentado pela empresa Reavaliação, no Balanço Patrimonial de 31/12/2013, foi, em reais, a) 487.500. b) 490.000. c) 315.000. d) 337.500. e) 650.000.

Valor Depreciável = 650.000 – 200.000 = 450.000 Taxa de Depreciação = 100%/5 anos = 20% a.a. Quota anual de depreciação = 90.000 (20% de 450.000) Assim, em 2012 temos uma depreciação de 90.000,00. Em 01/01/2013 houve reavaliação da vida útil para 8 anos. Assim, temos: Valor Depreciável em 01/01/2013 = 650.000 – 90.000 = 560.000 Nova taxa de depreciação = 100%/8 anos 12,5% a.a. Quota anual de depreciação = 70.000 (12,5% de 560.000) Assim, em 2013 temos uma depreciação anual de 70.000,00. Portanto, em 31/12/2013, o valor contábil apresentado pela empresa Reavaliação no Balanço Patrimonial foi: 650.000 – 90.000 (depreciação 2012) – 70.000 (depreciação 2013) = 490.000,00 Gabarito: B

33. (FCC/Analista Judiciário/Contadoria/TRF 2ª Região/2012) Uma empresa industrial adquiriu uma máquina no mês de março de 2011, cujo custo total de aquisição foi de R$ 720.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de

01699177899

# Detonando os CPCs: Pronunciamentos Contábeis esquematizados, resumidos e anotados #

Aula 17

Prof. Gilmar Possati www.estrategiaconcursos.com.br 48 de 70

aquisição e seu valor residual foi estimado em R$ 60.000,00. A vida útil estimada da máquina foi de 20 anos. O valor contábil da máquina em 31-12-2011 correspondia, em R$, a a) 690.000,00. b) 632.500,00. c) 692.500,00. d) 627.000,00. e) 684.000,00.