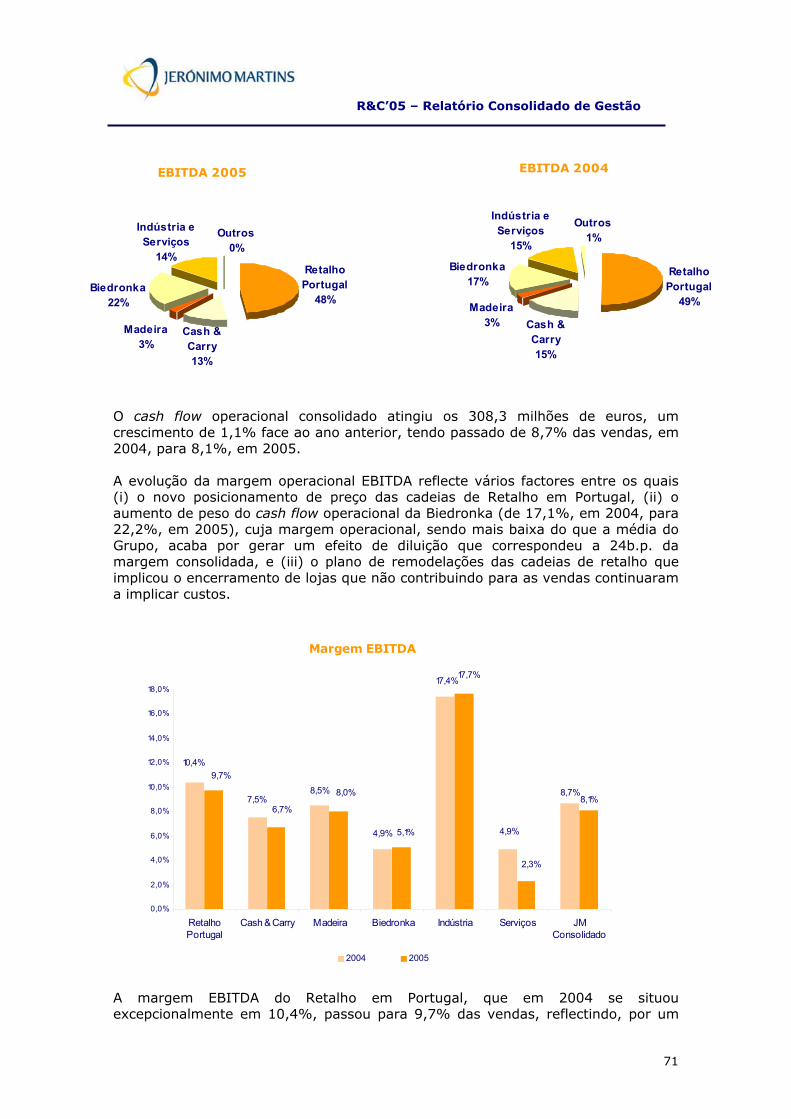

relatÓrio & contas 2005

TRANSCRIPT

RELATÓRIO & CONTAS 2005

Jerónimo Martins, SGPS, S.A. Sociedade Aberta

Matriculada na Conservatória do Registo Comercial de Lisboa, sob o n.º 8 122

Capital social EUR 629.293.220 NIPC 500 100 144

Rua Tierno Galvan, Torre 3, 9º, Letra J 1099 - 008 LISBOA

Índice

3 Mensagem do Presidente

I. Introdução 6 1. Perfil Estratégico do Grupo 10 2. Indicadores Financeiros e Operacionais do Grupo 14 3. Órgãos Sociais 16 4. Estrutura de Negócios e Estrutura Societária

18 5. Estrutura de Gestão

II. Governo da Sociedade 21 0. Declaração de Cumprimento 22 1. Divulgação de Informação 45 2. Exercício de Direito de Voto e Representação de Accionistas 47 3. Regras Societárias 48 4. Órgão de Administração

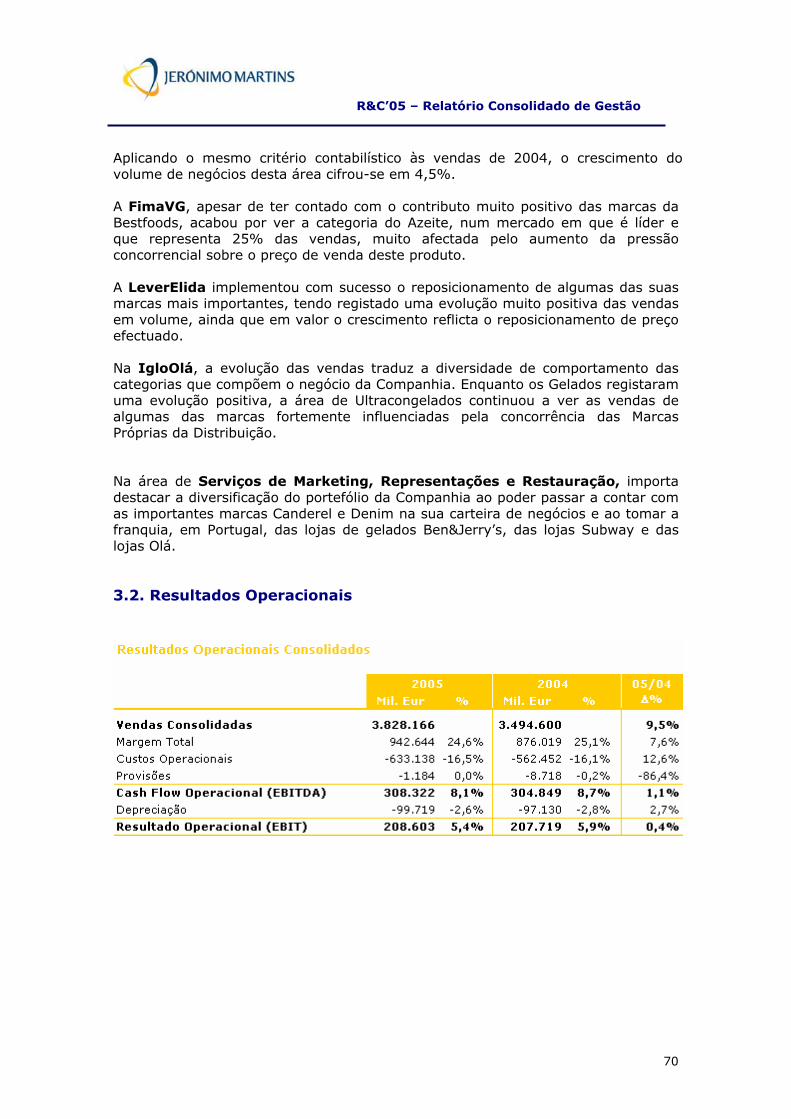

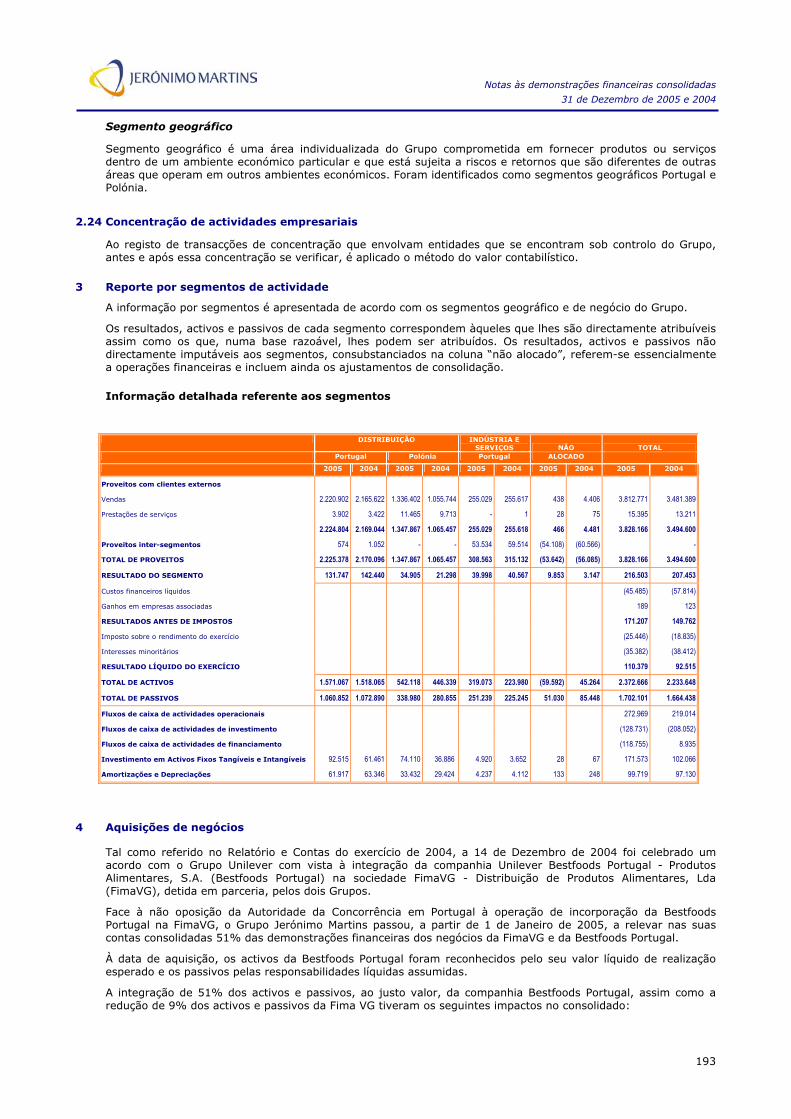

III. Relatório Consolidado de Gestão 58 0. Factos Relevantes do Ano 60 1. Enquadramento Macro-Económico 63 2. Enquadramento Sectorial 67 3. Síntese da Actividade Consolidada do Ano

78 4. Distribuição Alimentar - Portugal 90 5. Distribuição Alimentar - Polónia 93 6. Indústria 100 7. Serviços de Marketing, Representações e Restauração 104 8. Recursos Humanos 105 9. Simplificação de Processos de Gestão Interna 108 10. Programa de Investimentos do Grupo 111 11. Perspectivas 2006 117 12. Factos Subsequentes 118 13. Proposta de Aplicação de Resultados 119 14. Anexo ao Relatório Consolidado de Gestão 121 15. Glossário Financeiro 123 16. Contactos

IV. Responsabilidade Social 125 0. Factos Relevantes do Ano 125 1. Jerónimo Martins e a Responsabilidade Social 128 2. Ética Empresarial 130 3. Recursos Humanos 142 4. Qualidade e Segurança Alimentar 151 5. Gestão Ambiental 165 6. Mecenato 172 7. Perguntas mais Frequentes

V. Demonstrações Financeiras Consolidadas 179 1. Demonstrações Financeiras Consolidadas 216 2. Relatórios de Auditoria

VI. Relatório e Contas Individual 221 1. Relatório de Gestão 230 2. Demonstrações Financeiras Individuais 260 3. Relatórios de Auditoria 264 Extracto da Acta da Assembleia Geral Anual

R&C’05

3

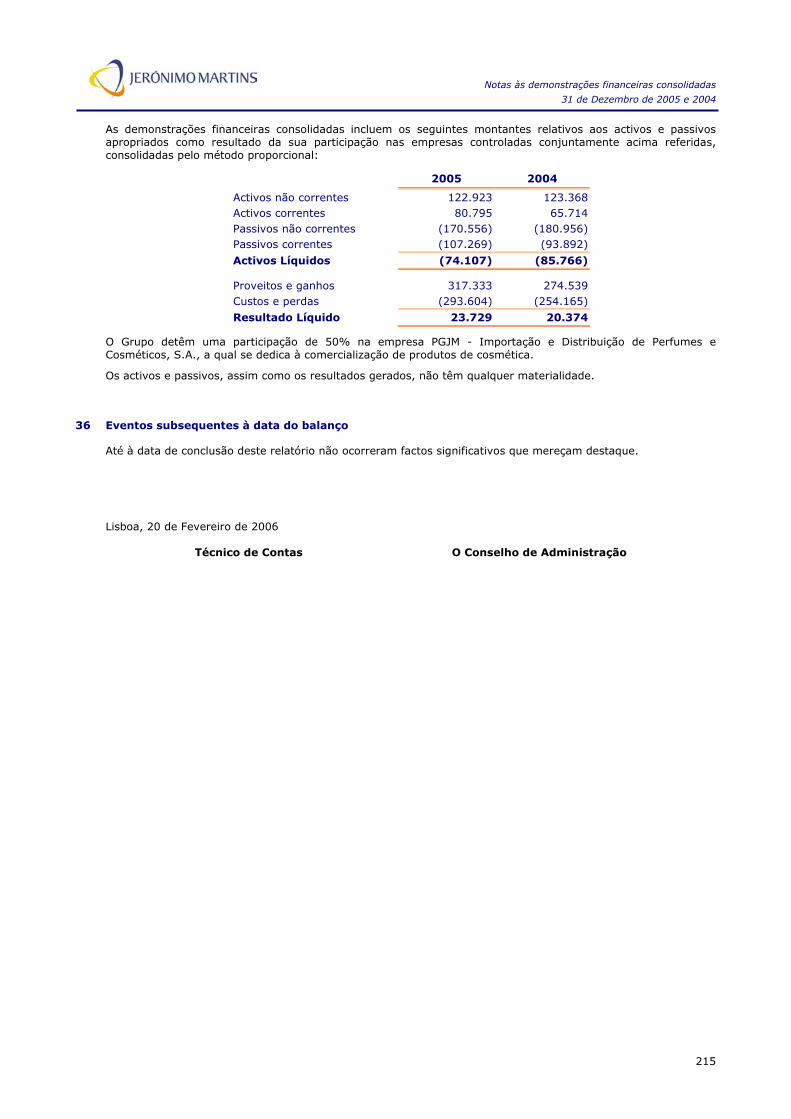

1. Aos nossos Accionistas O ano de 2005 foi rico em acontecimentos, alguns deles preocupantes, tanto a nível internacional como nacional. A nível internacional registo o agravamento da crise petrolífera, que ainda não se encontra resolvida, os vetos da França e da Holanda à Constituição Europeia, com as consequentes interrogações sobre o futuro da União, as eleições legislativas na Alemanha e na Polónia, com mudança de quadrante político e o falecimento de Sua Santidade o Papa João Paulo II. No plano nacional saliento a eleição de um novo Governo de maioria absoluta, as nomeações para cargos públicos, sem a necessária clarificação entre mérito profissional e critérios partidários, o insuficiente diálogo entre o Executivo e a iniciativa privada, a única com capacidade para combater o crescente nível de desemprego, o aumento dos impostos sobre os produtos petrolíferos e da taxa do IVA, e a inexistência de um plano que, do ponto de vista prático, permita a redução efectiva e sustentável do défice. Estes são alguns dos acontecimentos que merecem destaque por afectarem, de uma forma directa ou indirecta, a actividade económica em geral e de Jerónimo Martins em particular. Em ambiente desfavorável à evolução das actividades económicas, o Grupo Jerónimo Martins, como é sua tradição, encarou com profissionalismo e criatividade esta realidade, transformando as ameaças em oportunidades e implementando medidas para fortalecer as posições de mercado das suas empresas. O desempenho das vendas cumpriu integralmente as expectativas da Gestão, tendo as vendas líquidas consolidadas crescido 9,4% para 3,8 mil milhões de euros, o que reflecte uma sólida evolução das insígnias de retalho, particularmente, no último trimestre do ano. Ficou provado, mais uma vez, o acerto na estratégia desenvolvida pelo Pingo Doce, que manteve um forte desempenho durante todo o ano, com as vendas a crescerem 4,6% em like for like e uma deflação média de 3,6%. No Feira Nova, o reposicionamento do formato e a política de preços adoptada, levaram a excelentes resultados. Os mini-hipers registaram um crescimento de like for like 2,2%, com um maior significado no último trimestre, tal como os grandes hipermercados, que conseguiram inverter a tendência de queda e apresentar, para o mesmo período, crescimentos like for like na ordem dos 0,8%. No Recheio, as dificuldades que afectam os seus clientes tradicionais vêm suscitar um novo desafio, que se consubstancia numa aposta forte e definitiva num canal alternativo de crescimento. A evolução positiva registada nas vendas do Canal HoReCa é um estímulo para a Empresa acelerar o desenvolvimento da sua estratégia, de modo a tornar-se num verdadeiro especialista de Food Service.

MENSAGEM DO PRESIDENTE

R&C’05

4

Na Polónia, o ano de 2005 ficará como um marco na história de Jerónimo Martins e da cadeia Biedronka. Foram comemorados dez anos de presença neste país e ultrapassada a barreira dos 5 biliões de zlotys de vendas, tendo-se terminado o ano com 805 lojas. Estes factos evidenciam a aposta de Jerónimo Martins neste mercado, onde pretende continuar a desenvolver a sua actividade de retalho e aumentar a sua presença noutros segmentos, estando atento a todas as oportunidades de negócio que se enquadrem na estratégia definida. Na área da Indústria e Serviços, verificou-se a consolidação da integração da Bestfoods na FimaVG, com a manutenção da produção em Portugal, e uma forte aposta na inovação e comunicação por parte das diversas marcas, em particular no segmento de Higiene Pessoal, que resultou num forte crescimento de vendas em volume. Em todos os quadrantes da sua actividade económica, Jerónimo Martins visa um desenvolvimento sustentável, ao ter consciência que faz parte de uma comunidade e que pode, e deve, contribuir para o desenvolvimento económico, social e ambiental nos países onde está presente. Esta responsabilidade é transversal a diferentes dimensões da sociedade e consubstancia-se em projectos tão diferenciados como o mecenato, a prossecução das certificações em segurança alimentar e ambiente ou a subscrição da Carta de Compromisso da GRACE com os Objectivos do Milénio. No primeiro caso, sublinha-se a consistente política de solidariedade dirigida às crianças desfavorecidas através do programa “Jerónimo Martins Alimenta Futuros Risonhos”, enquanto no segundo merecem destaque o Programa de Certificação Ambiental implementado na LeverElida, e a dupla certificação dos Centros de Distribuição em Portugal, em Gestão de Segurança Alimentar e Ambiental, a qual faz da Gestiretalho a primeira empresa no sector de distribuição a obter tal reconhecimento no país. Esta atitude socialmente responsável implica humildade e a firme aposta no aperfeiçoamento contínuo. Nessa óptica, Jerónimo Martins criou a figura do Provedor do Cliente, inovação absoluta no retalho alimentar em Portugal. Esta entidade, isenta e independente, pretende ser um veículo privilegiado de contacto entre as insígnias e os seus consumidores, que poderão expor as suas sugestões e as suas críticas, ajudando-nos a melhorar a nossa oferta assente na qualidade do serviço. Por último, gostaria de deixar, mais uma vez, uma palavra de apreço aos nossos colaboradores, sem os quais não teríamos alcançado os objectivos a que nos propusemos, e aos nossos Accionistas que mantiveram a sua confiança e apoio ao projecto que está a ser desenvolvido por Jerónimo Martins, uma empresa inovadora e confiante no futuro.

I. Introdução

6 1. Perfil Estratégico do Grupo

10 2. Indicadores Financeiros e Operacionais do Grupo

14 3. Órgãos Sociais

16 4. Estrutura de Negócios e Estrutura Societária

18 5. Estrutura de Gestão

R&C2005 - Introdução

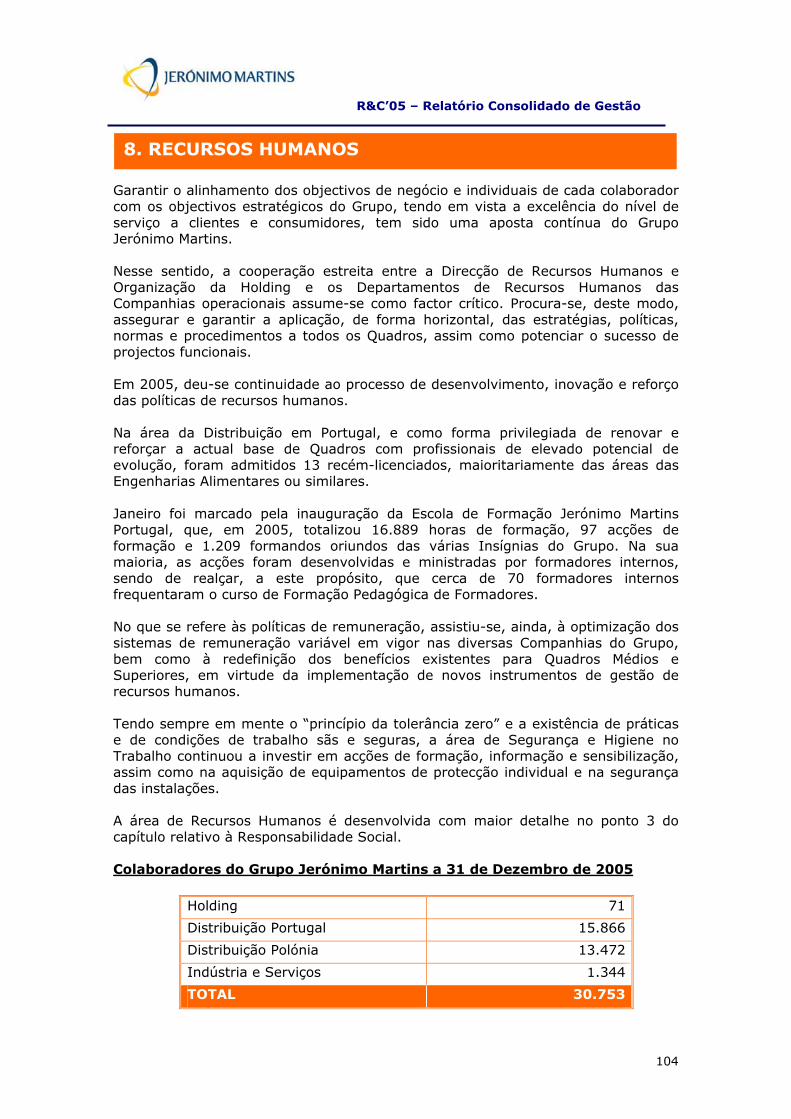

6

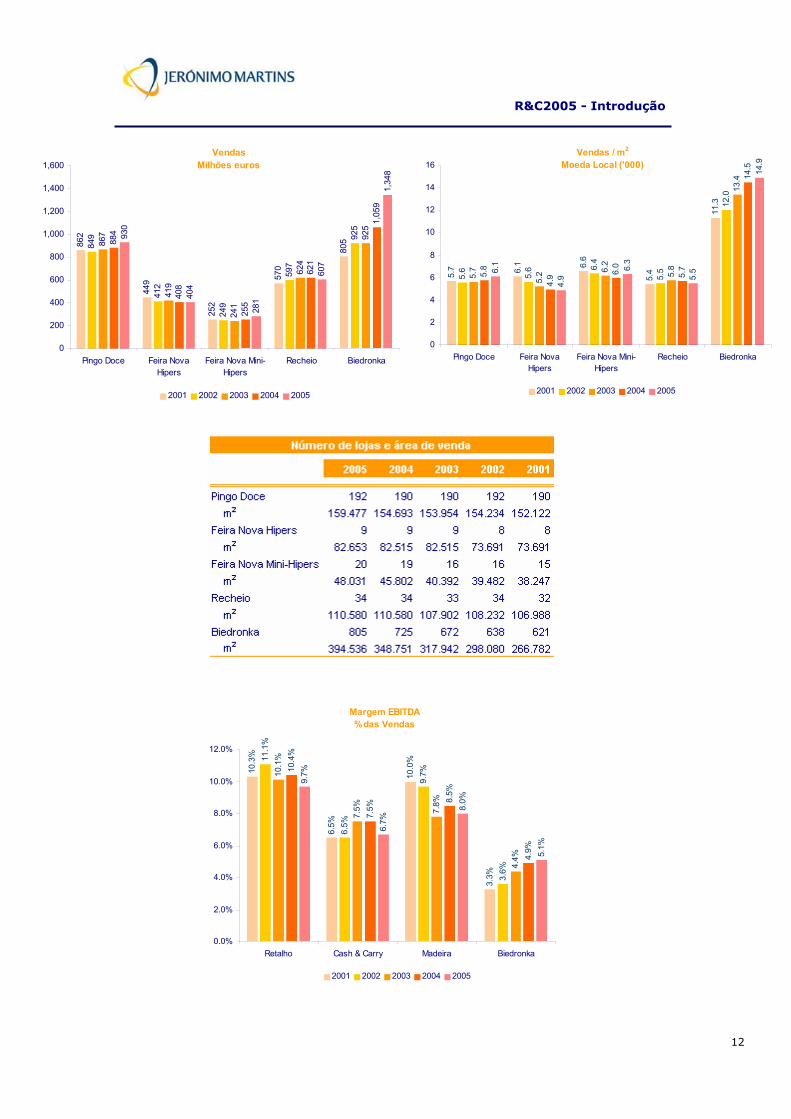

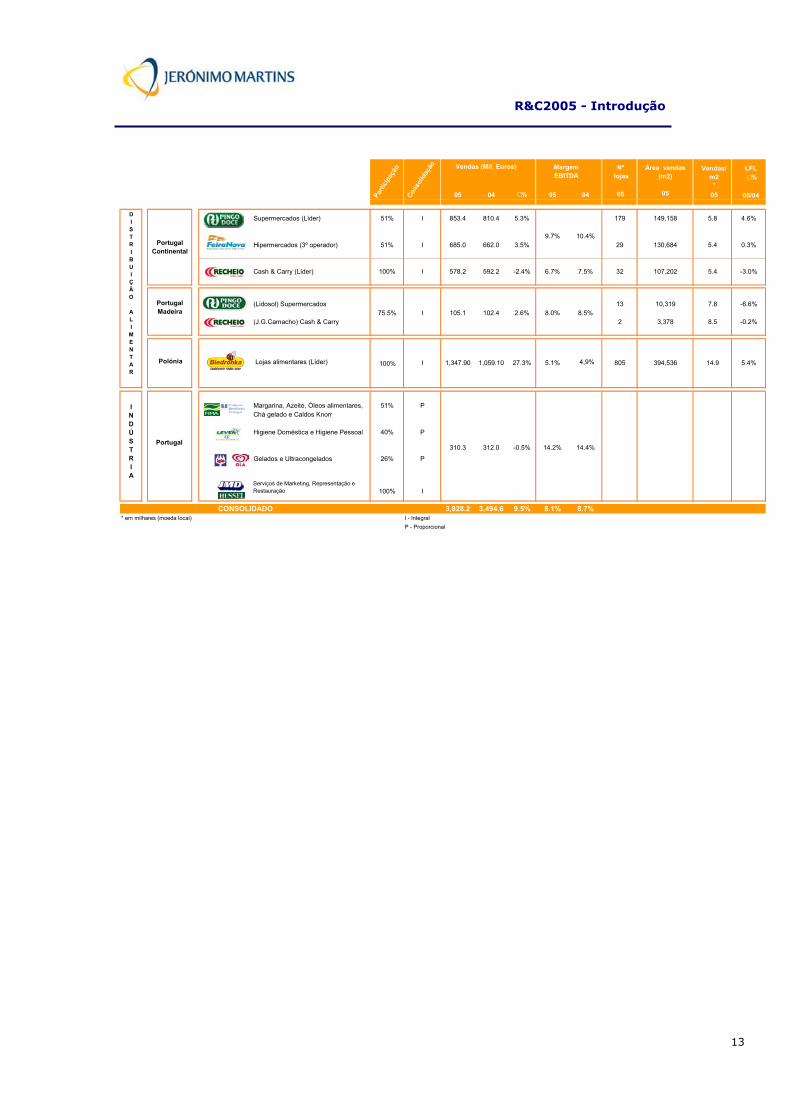

Jerónimo Martins é um Grupo português de dimensão relevante que registou, em 2005, uma facturação de 3,8 mil milhões de euros, empregando cerca de 30 mil colaboradores e no qual a área internacional representa cerca de 35% das vendas e 43% dos colaboradores. O Grupo detém um portefólio de negócios equilibrado, que conjuga a força das posições de mercado das operações de Retalho e Grosso em Portugal com o potencial de crescimento da operação da Biedronka, no mercado polaco, e com a maturidade e capacidade de libertação de cash flow proporcionadas pelos activos industriais da parceria com a Unilever em Portugal. Na Distribuição Alimentar em Portugal, o Grupo ocupa, em termos agregados, a posição de liderança, operando com as Insígnias Pingo Doce (179 supermercados em Portugal Continental e 13 supermercados na Madeira), Feira Nova (nove hipermercados e 20 mini-hipers) e Recheio (30 cash & carries e duas plataformas de Food Service em Portugal Continental e duas lojas na Madeira), sendo o primeiro operador do mercado nos segmentos de supermercados e de cash & carries, respectivamente. Na Polónia, a Biedronka, cadeia de lojas com um sortido de bens alimentares com qualidade e uma prática constante de preços baixos, é líder destacada no seu formato, com vantagem clara sobre os seus concorrentes em número de lojas e notoriedade da Marca. Em 2005, a Insígnia ultrapassou os 360 milhões de actos de compra e os 1,3 mil milhões de euros de facturação, com um total de 805 lojas em operação no final do ano. Jerónimo Martins é também o maior Grupo industrial de bens de grande consumo em Portugal, através da sua parceria com a Unilever nas empresas FimaVG (Produtos Alimentares), LeverElida (Higiene Pessoal e Doméstica) e IgloOlá (Gelados e Ultracongelados), detendo posições de liderança nos mercados de Azeite, Margarinas, Ice Tea, Gelados e Detergentes Para Roupa, entre outros. O portefólio do Grupo inclui, ainda, uma área de negócio vocacionada para Serviços de Marketing, Representações e Restauração, em que se incluem (i) a Jerónimo Martins Distribuição de Produtos de Consumo, que representa em Portugal marcas internacionais, algumas delas ocupando posições de liderança na área alimentar de grande consumo, na área de Food Service (através da Caterplus, que comercializa e distribui produtos alimentares específicos para esta área), na cosmética selectiva e na cosmética de grande consumo (através da PGJM, resultante de uma joint-venture entre o Grupo Jerónimo Martins e o Grupo Puig); (ii) a cadeia de Retalho Especializado Hussel, com 18 lojas para comercialização de chocolates e confeitaria; e (iii) a Jerónimo Martins Restauração e Serviços, que se dedica ao desenvolvimento de projectos no sector da Restauração e que inclui a cadeia de quiosques de café Jeronymo, as geladarias Ben & Jerry’s e Olá e as lojas Subway, que oferecem alternativas mais saudáveis para uma refeição ligeira (sanduíches e saladas confeccionadas ao momento, segundo o conceito eat fresh - "prove frescura").

1. PERFIL ESTRATÉGICO DO GRUPO

R&C2005 - Introdução

7

Etapas Históricas 1792 – Abertura, por Jerónimo Martins, de uma mercearia de qualidade no Chiado. 1944 – Arranque da Fábrica Fima (indústria dedicada à produção de óleos alimentares). 1949 - 1970 – Estabelecimento de uma parceria com a Unilever, em Portugal, para o desenvolvimento do know-how industrial e do mercado de bens de grande consumo, tendo começado pela Fima e alargando-se, posteriormente, à Lever (Sabão e Detergentes); à Olá (Gelados) e à Iglo (Congelados). 1980 - 1995 - Forte aposta no sector da Distribuição Alimentar de bens de grande consumo (supermercados Pingo Doce; hipermercados Feira Nova; expansão do Pingo Doce para a Madeira, com a Lidosol; cash&carries Recheio; e Serviços de Marketing e Representações, com a JMD) e no Retalho Especializado (Hussel- lojas de chocolates e confeitaria), através de crescimento orgânico e de aquisições, e com o apoio de parcerias estratégicas (com a Delhaize, para o Pingo Doce; depois com a Ahold, a suceder à Delhaize e acompanhando Jerónimo Martins no negócio dos hipermercados; com a Booker, para o Recheio; e com a Douglas, para a Hussel). 1989 – Entrada em Bolsa, apresentando, de forma consistente e durante uma década, significativas capitalizações bolsistas. 1995 – 2000 - Internacionalização para a Polónia (cash&carries Eurocash, lojas Biedronka e hipermercados Jumbo), Brasil (supermercados Sé) e Inglaterra (cadeia de artigos de desporto Lillywhites). Diversificação do portefólio de negócios, com entrada na Banca de Retalho, em parceria com o BCP (Expresso Atlântico), e participação no sector das Telecomunicações (Oniway). Entrada no negócio das Águas e Turismo com a aquisição da VMPS. 2001-2002 - Reestruturação financeira, com alienação dos negócios fora do âmbito da actividade central, redução do risco e do nível de endividamento; Reestruturação operacional com vista a maximizar a escala e as sinergias de Grupo, simplificar processos, reduzir custos e, simultaneamente, focar as unidades operacionais na dinâmica comercial dos seus segmentos. 2003 – Regresso aos lucros, prosseguindo a dinâmica de gestão. 2004 – Consolidação do processo de reestruturação e refocagem na excelência operacional, com simplificação e optimização de processos, criação de equipas multi-disciplinares e agilização da Organização. Também em termos de mercado, o Grupo avançou com iniciativas inovadoras, tendo lançado Marcas Próprias transversais às Insígnias de Retalho Alimentar com o objectivo de maximizar a escala e a oferta, assim como alargou significativamente o sortido de produtos perecíveis seleccionados, controlados na origem e identificados com o selo da Insígnia como garantia de Qualidade e Segurança Alimentar.

R&C2005 - Introdução

8

O Grupo Jerónimo Martins, pioneiro na vida empresarial portuguesa em vários campos, destaca-se ainda, entre outros aspectos, por ter sido a primeira empresa de Distribuição Alimentar em Portugal a adoptar os International Accounting Standards/International Financial Reporting Standards (IAS/IFRS) em 2000, a implementar uma plataforma business to business (B2B) no relacionamento com os fornecedores em 2004, a iniciar um processo de certificação em Segurança Alimentar e a arrancar com uma plataforma de Food Service. Missão Jerónimo Martins é um Grupo com projecção internacional que actua no ramo alimentar, nos sectores da Distribuição e da Indústria, visando satisfazer os legítimos interesses dos seus accionistas e contribuindo para o crescimento económico e para o desenvolvimento sustentado das regiões onde opera. No quadro da sua missão, são objectivos do Grupo:

Promover a máxima eficiência operacional em todas as áreas de negócio, no sentido de optimizar os resultados gerados pelos seus recursos financeiros, materiais e humanos;

Assegurar a lealdade e a máxima satisfação dos seus clientes,

melhorando a sua qualidade de vida através de um firme compromisso em matéria de inovação e pela oferta da melhor proposta de valor em termos de qualidade-preço dos produtos e serviços disponibilizados;

Pautar a actuação de toda a Organização pelos mais elevados padrões de

comportamento e de Responsabilidade Social, construindo relações de confiança com todos os seus stakeholders;

Conduzir os negócios através de Organizações dinâmicas e flexíveis,

dotadas de capital humano que saiba aliar a experiência e o conhecimento acumulados à necessidade permanente de mudança, apostando na formação contínua e em práticas de gestão actuais, que garantam o alinhamento da Organização em torno dos desafios estratégicos e das actividades verdadeiramente geradoras de valor.

Identidade Sendo há muito uma referência no seu sector de actividade e no mercado em geral, Jerónimo Martins tem uma história de mais de 210 anos, construída sobre uma enorme diversidade de acontecimentos, experiências e aprendizagens, que confere ao Grupo a solidez e a capacidade de renovação espelhadas na força e vitalidade por que é reconhecido. A renovação da identidade visual de Jerónimo Martins, concretizada em 2004, traduz e simboliza a profunda mudança que se tem vindo a operar no Grupo. Esta identidade visual renovada consubstancia a nova realidade de Jerónimo Martins e os três valores centrais à sua cultura e forma de estar no mercado:

R&C2005 - Introdução

9

O Rigor da Gestão, que garante... • A análise adequada das tendências macro-económicas, sectoriais e de

mercado; • A definição das prioridades estratégicas; • O estabelecimento e a comunicação de objectivos claros e exigentes; • O adequado controlo e a correcta avaliação crítica dos resultados.

A Inovação Permanente, que incentiva...

• O pioneirismo em processos e práticas de gestão; • O dinamismo e a liderança no mercado.

A Transparência das Políticas, que promove...

• A defesa prioritária dos interesses dos accionistas; • A conduta ética da Organização em relação a todos os seus stakeholders; • A avaliação objectiva dos colaboradores quanto aos respectivos desempenho

e desenvolvimento profissionais; • A Responsabilidade Social como opção estratégica; • A aposta em parcerias estratégicas nos mercados e regiões onde opera.

Jerónimo Martins é, hoje, um Grupo sólido e coeso, com uma visão clara e uma Organização orientada para a excelência profissional, preparado para construir mais uma etapa da sua já longa história, rumo a um futuro estável, sólido e duradouro. Prioridades Estratégicas Na definição da sua estratégia, o Grupo Jerónimo Martins assume um compromisso claro com o crescimento sólido e rentável, focando prioritariamente a sua actividade de gestão na criação de valor e na expansão da sua actual carteira de activos, assegurando, simultaneamente, a contínua preparação do crescimento futuro do Grupo através da exploração e experimentação ponderadas de novas oportunidades de negócio.

R&C2005 - Introdução

10

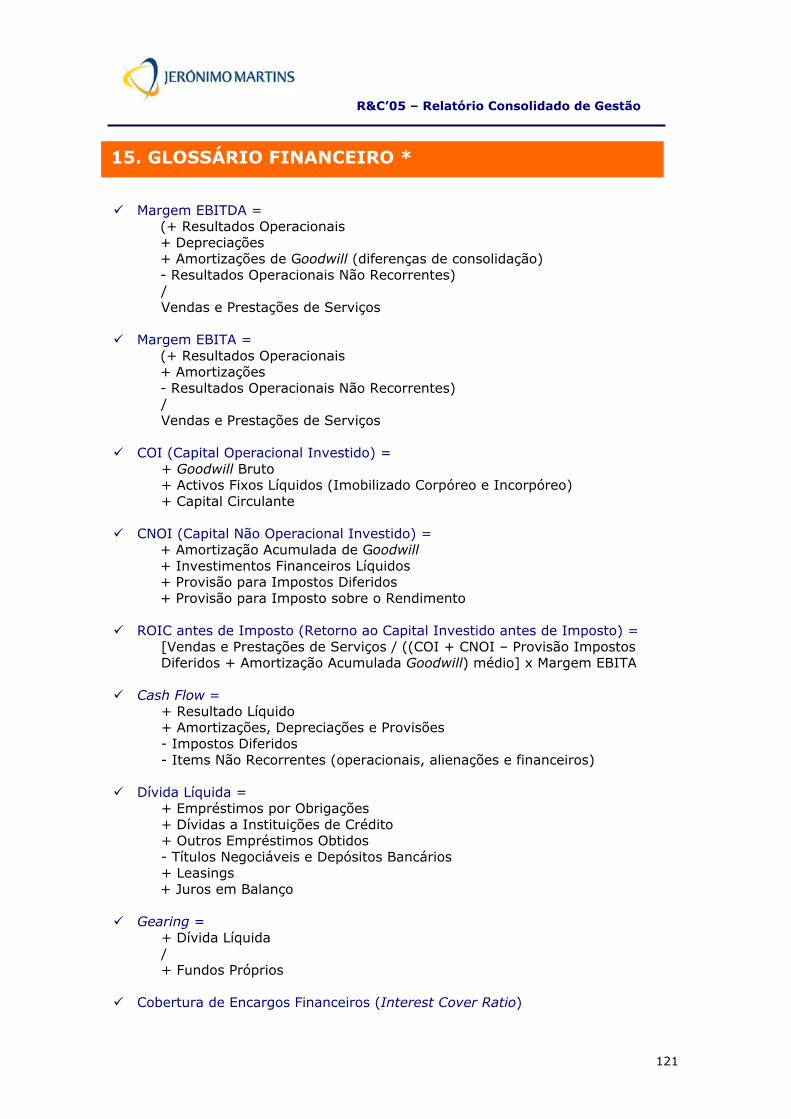

2. INDICADORES FINANCEIROS E OPERACIONAIS DO GRUPO

% €' 000.000

Margem EBITDA e EBITA

4.2003.861

3.8283.4953.417

2,8%3,6%

5,5%5,9%

5,4%

8,1%

8,7%8,5%

6,8%6,2%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2001 2002 2003 2004 20050,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Vendas & Serviços Margem EBITDA Margem EBITA

Margem EBITDA e EBITAComparável*

* excluindo Sé, Águas, Turismo, Lillywhites, Jumbo, JM &M e Eurocash mas incluindo Bakery e Diversey alienados em 2002

€' 000.000 %

3.828

3.256 3.300 3.372 3.495

8,9% 8,6% 8,7%

5,6% 5,6% 5,7% 5,9%5,4%

9,0%

8,1%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2001 2002 2003 2004 20050,0%

1,0%2,0%

3,0%4,0%

5,0%

6,0%7,0%

8,0%9,0%

10,0%

Vendas & Serviços Margem EBITDA Margem EBITA

1.828

1.453

1.180 1.1601.249

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2001 2002 2003 2004 20050,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

Cap. Inv. Médio Margem EBITA ROIC

€' 000.000

Pre-Tax ROIC

* excluindo Sé, Águas, Turismo, Lillywhites, Jumbo, JM &M e Eurocash mas incluindo Bakery e Diversey alienados em 2002

Pre-Tax ROIC Comparável*

1.1601.249

1.1691.262 1.190

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2001 2002 2003 2004 20050,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

Cap. Inv. Médio Margem EBITA ROIC

R&C2005 - Introdução

11

* antes de interesses minoritários

-73

-184

82

131146

133

168

223247 247

-205

-155

-105

-55

-5

45

95

145

195

245

2001 2002 2003 2004 2005

Resultado Líquido Cash Flow *

€' 000.000

Resultado Líquido e Cash Flow

Nº Colaboradores

18,0

79

17,8

23

17,0

31

17,2

81

11,8

11

12,6

43

10,0

45 11,8

83 13,4

72

490

18,3

28

7,56

0

02,0004,0006,0008,000

10,00012,00014,00016,00018,00020,000

2001 2002 2003 2004 2005

Portugal Polónia Brasil Reino Unido

497612

715

837

1.212

0

200

400

600

800

1.000

1.200

1.400

2001 2002 2003 2004 20050,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Dívida Dívida/EBITDA Dívida/Fundos próprios

Dívida Líquida

R&C2005 - Introdução

12

449

252

570

805849

412

249

597

925

419

241

624

925

408

255

621

1,05

9

930

404

281

607

1,34

8

862

867

884

0

200

400

600

800

1,000

1,200

1,400

1,600

Pingo Doce Feira NovaHipers

Feira Nova Mini-Hipers

Recheio Biedronka

2001 2002 2003 2004 2005

Vendas Milhões euros

5.7 6.1 6.

6

5.4

11.3

5.6

5.6 6.

4

5.5

12.0

5.7

5.2 6.

2

5.8

13.4

5.8

4.9 6.

0

5.7

14.5

6.1

4.9

6.3

5.5

14.9

0

2

4

6

8

10

12

14

16

Pingo Doce Feira NovaHipers

Feira Nova Mini-Hipers

Recheio Biedronka

2001 2002 2003 2004 2005

Vendas / m2

Moeda Local ('000)

6.5%

10.0

%

3.3%

11.1

%

6.5%

9.7%

3.6%

10.1

%

7.5% 7.8%

4.4%

10.4

%

7.5%

8.5%

4.9%

9.7%

6.7%

8.0%

5.1%

10.3

%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

Retalho Cash & Carry Madeira Biedronka

2001 2002 2003 2004 2005

Margem EBITDA% das Vendas

R&C2005 - Introdução

13

Parti

cipaç

ão

Cons

olid

ação

05 04 % 05 04

Supermercados (Líder) 51% I 853.4 810.4 5.3% 179 149,158 5.8 4.6%

9.7% 10.4%Hipermercados (3º operador) 51% I 685.0 662.0 3.5% 29 130,684 5.4 0.3%

Cash & Carry (Líder) 100% I 578.2 592.2 -2.4% 6.7% 7.5% 32 107,202 5.4 -3.0%

(Lidosol) Supermercados 13 10,319 7.8 -6.6%75.5% I 105.1 102.4 2.6% 8.0% 8.5%

(J.G.Camacho) Cash & Carry 2 3,378 8.5 -0.2%

Margarina, Azeite, Óleos alimentares, 51% PChá gelado e Caldos Knorr

Higiene Doméstica e Higiene Pessoal 40% P

Gelados e Ultracongelados 26% P

Serviços de Marketing, Representação e Restauração 100% I

3,828.2 3,494.6 9.5% 8.1% 8.7%* em milhares (moeda local) I - Integral

P - Proporcional

14.9 5.4%5.1% 805 394,536I 1,347.90 1,059.10 27.3%

-0.5% 14.2% 14.4%

CONSOLIDADO

312.0310.3

Portugal Continental

Portugal Madeira

Polónia

Portugal

Vendas (Mil. Euros) Margem EBITDA

Nº lojas

05

Área vendas (m2)

05

Vendas/ m2*

05

LFL %

05/04

Lojas alimentares (Líder)

DISTRIBUIÇÃO

ALI

MENTAR

INDÚSTRIA

100% 4,9%

R&C2005 - Introdução

14

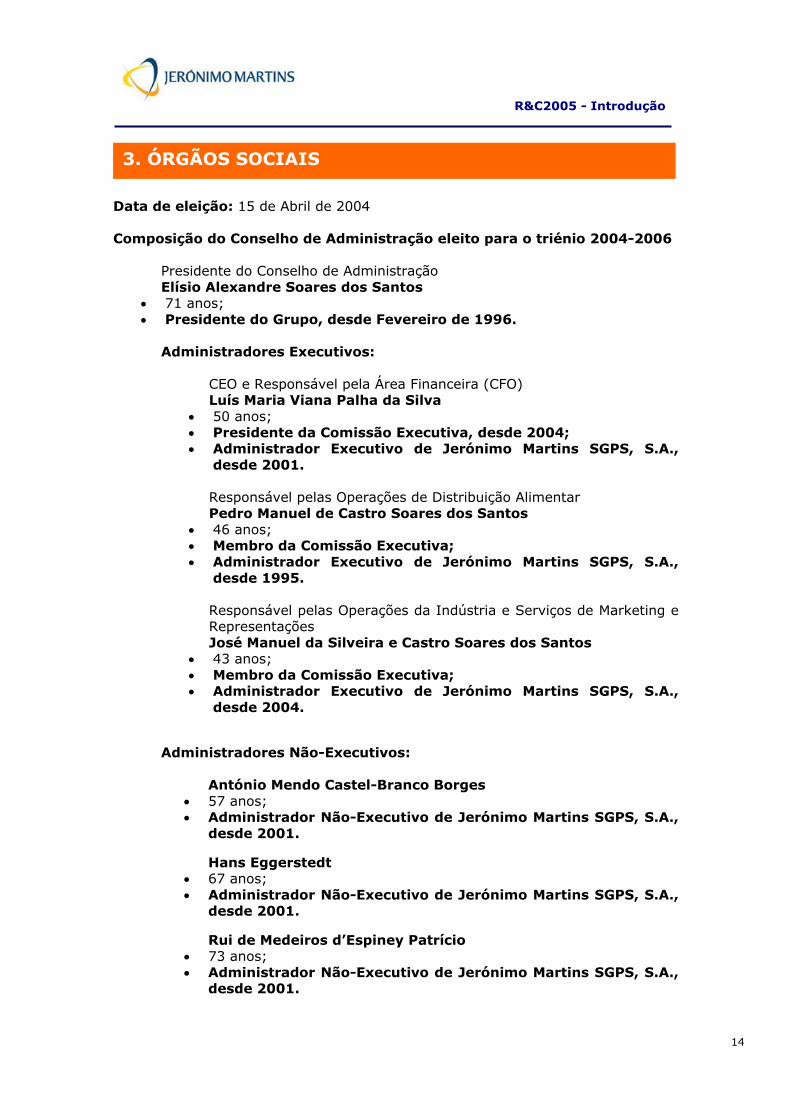

Data de eleição: 15 de Abril de 2004 Composição do Conselho de Administração eleito para o triénio 2004-2006

Presidente do Conselho de Administração Elísio Alexandre Soares dos Santos

• 71 anos; • Presidente do Grupo, desde Fevereiro de 1996.

Administradores Executivos:

CEO e Responsável pela Área Financeira (CFO) Luís Maria Viana Palha da Silva

• 50 anos; • Presidente da Comissão Executiva, desde 2004; • Administrador Executivo de Jerónimo Martins SGPS, S.A.,

desde 2001. Responsável pelas Operações de Distribuição Alimentar Pedro Manuel de Castro Soares dos Santos

• 46 anos; • Membro da Comissão Executiva; • Administrador Executivo de Jerónimo Martins SGPS, S.A.,

desde 1995. Responsável pelas Operações da Indústria e Serviços de Marketing e Representações José Manuel da Silveira e Castro Soares dos Santos

• 43 anos; • Membro da Comissão Executiva; • Administrador Executivo de Jerónimo Martins SGPS, S.A.,

desde 2004. Administradores Não-Executivos:

António Mendo Castel-Branco Borges • 57 anos; • Administrador Não-Executivo de Jerónimo Martins SGPS, S.A.,

desde 2001. Hans Eggerstedt

• 67 anos; • Administrador Não-Executivo de Jerónimo Martins SGPS, S.A.,

desde 2001. Rui de Medeiros d’Espiney Patrício

• 73 anos; • Administrador Não-Executivo de Jerónimo Martins SGPS, S.A.,

desde 2001.

3. ÓRGÃOS SOCIAIS

R&C2005 - Introdução

15

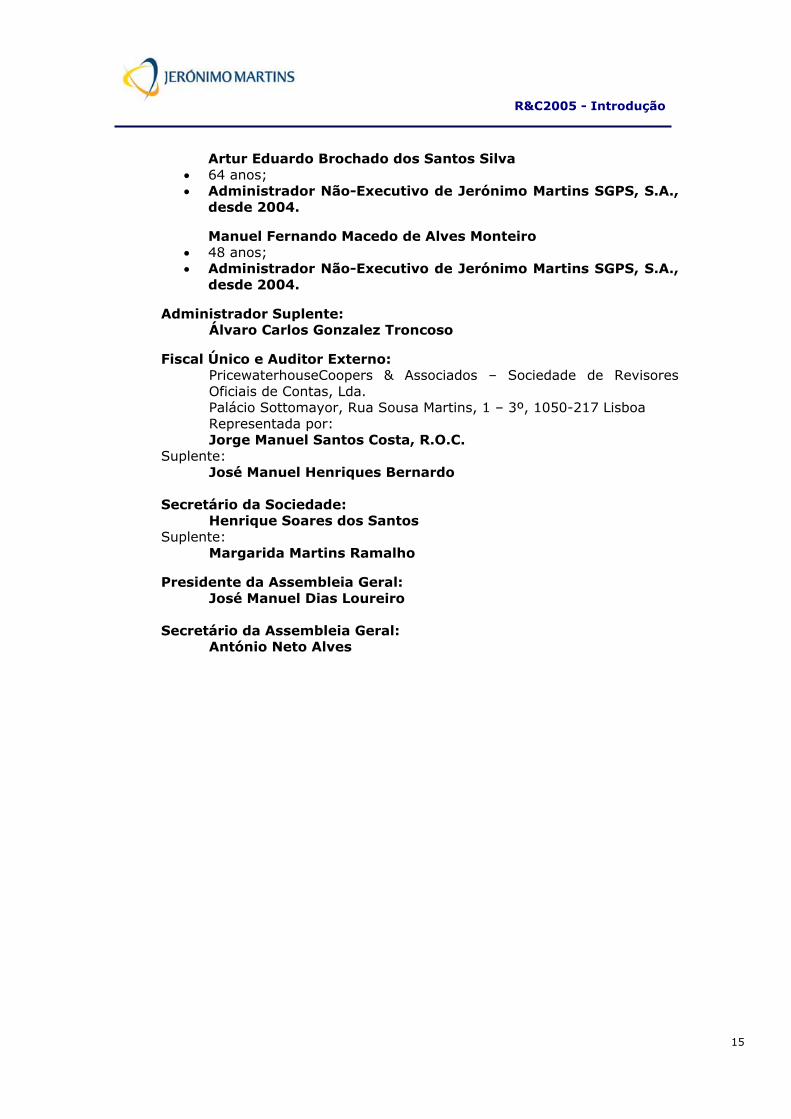

Artur Eduardo Brochado dos Santos Silva • 64 anos; • Administrador Não-Executivo de Jerónimo Martins SGPS, S.A.,

desde 2004. Manuel Fernando Macedo de Alves Monteiro

• 48 anos; • Administrador Não-Executivo de Jerónimo Martins SGPS, S.A.,

desde 2004. Administrador Suplente:

Álvaro Carlos Gonzalez Troncoso

Fiscal Único e Auditor Externo: PricewaterhouseCoopers & Associados – Sociedade de Revisores Oficiais de Contas, Lda. Palácio Sottomayor, Rua Sousa Martins, 1 – 3º, 1050-217 Lisboa Representada por: Jorge Manuel Santos Costa, R.O.C.

Suplente: José Manuel Henriques Bernardo Secretário da Sociedade:

Henrique Soares dos Santos Suplente:

Margarida Martins Ramalho Presidente da Assembleia Geral:

José Manuel Dias Loureiro Secretário da Assembleia Geral:

António Neto Alves

R&C2005 - Introdução

16

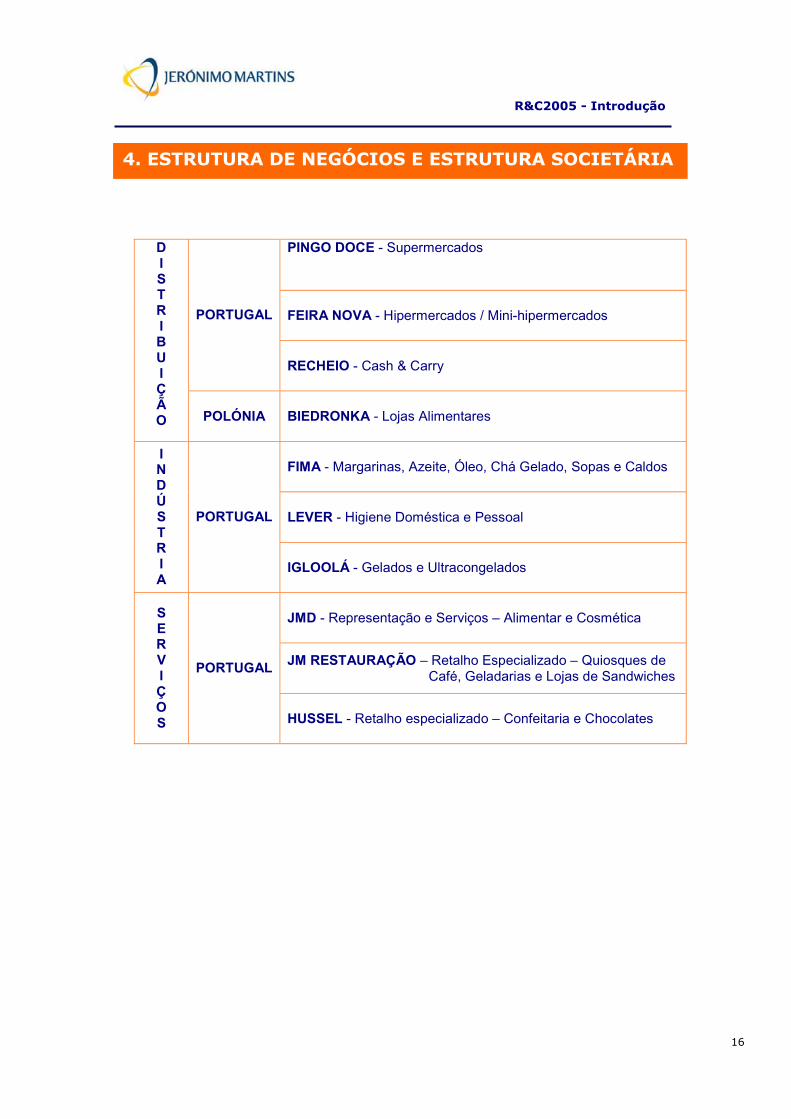

4. ESTRUTURA DE NEGÓCIOS E ESTRUTURA SOCIETÁRIA

PINGO DOCE - Supermercados

FEIRA NOVA - Hipermercados / Mini-hipermercados PORTUGAL

RECHEIO - Cash & Carry

D I S T R I B U I Ç Ã O POLÓNIA BIEDRONKA - Lojas Alimentares

FIMA - Margarinas, Azeite, Óleo, Chá Gelado, Sopas e Caldos

LEVER - Higiene Doméstica e Pessoal

I N D Ú S T R I A

PORTUGAL

IGLOOLÁ - Gelados e Ultracongelados

JMD - Representação e Serviços – Alimentar e Cosmética

JM RESTAURAÇÃO – Retalho Especializado – Quiosques de Café, Geladarias e Lojas de Sandwiches

S E R V I Ç O S

PORTUGAL

HUSSEL - Retalho especializado – Confeitaria e Chocolates

A

R&C2005 - Introdução

17

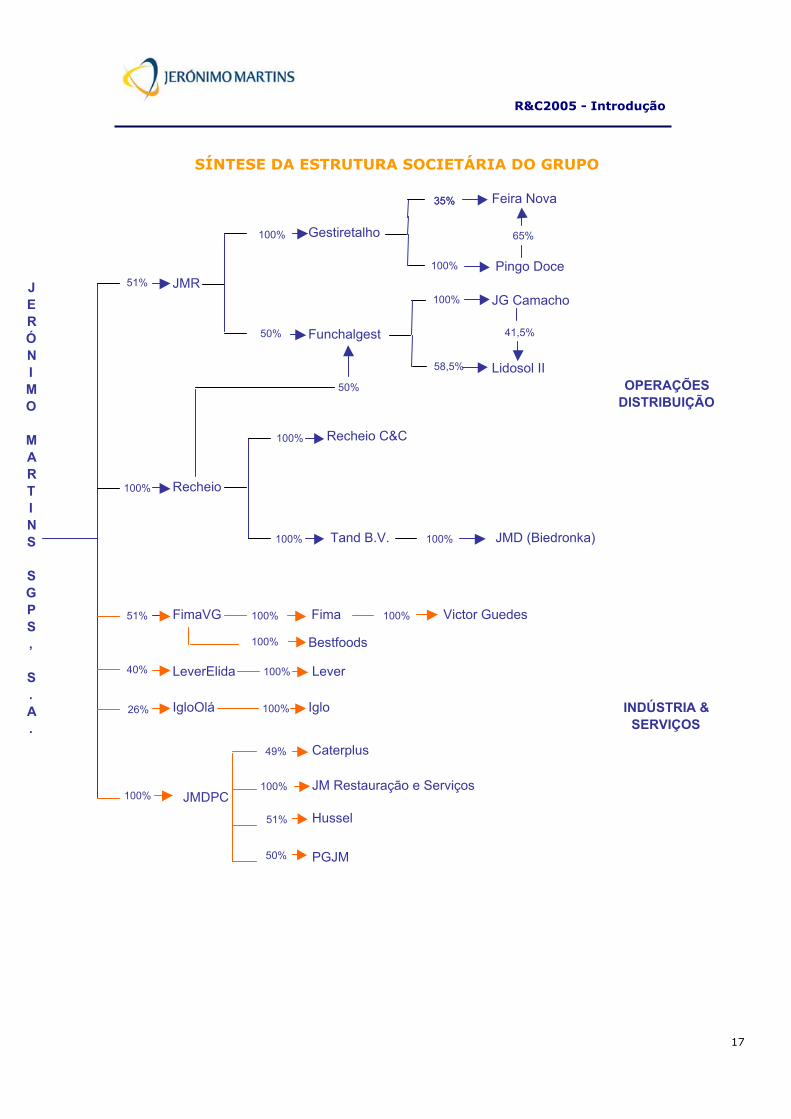

SÍNTESE DA ESTRUTURA SOCIETÁRIA DO GRUPO

Feira Nova

Gestiretalho

Pingo Doce JMR

JG Camacho

Funchalgest

Lidosol II OPERAÇÕES

DISTRIBUIÇÃO

Recheio C&C

Recheio

Tand B.V. JMD (Biedronka)

FimaVG Fima Victor Guedes

Bestfoods

LeverElida Lever

IgloOlá Iglo INDÚSTRIA & SERVIÇOS

JMDPC

Caterplus

JM Restauração e Serviços

Hussel

J E R Ó N I M O M A R T I N S S G P S , S . A .

51%

100%

50%

35% 35%

100%

65%

58,5%

100%

41,5%

100%

51%

40%

100%

26%

100% 100%

100%

100%

49%

100%

100% 100%

50%

100%

51%

100%

PGJM 50%

R&C2005 - Introdução

18

Jerónimo Martins, SGPS, S.A. é a Holding do Grupo que integra três áreas de negócio distintas: Distribuição Alimentar, Indústria e Serviços de Marketing e Representações. A Distribuição Alimentar encontra-se dividida por áreas geográficas de actuação em Portugal e na Polónia. Em Portugal, as Divisões Operacionais – Pingo Doce, Feira Nova, Madeira e Recheio - têm sob a sua responsabilidade as áreas de Operações, Gestão de Categorias, Marketing e Técnica, sendo apoiadas por responsáveis de Controlo de Gestão e de Recursos Humanos que reportam, em linha, à Direcção da Divisão de Negócio e, funcionalmente, às respectivas Direcções Funcionais da Holding. A estrutura de gestão segue um modelo próximo do matricial, por Divisões Operacionais e por Direcções Funcionais, por forma a maximizar as sinergias de Grupo em termos de escala, recursos e know-how, e a garantir o enfoque necessário no consumidor e nos formatos de negócio. Em complemento, as Direcções Funcionais – Sourcing, Logística, Controlo da Qualidade, Financeira e Sistemas de Informação – encontram-se agregadas na Gestiretalho, Companhia que presta serviços às Divisões de Negócio, nas respectivas áreas de actuação. As Divisões Operacionais e as Direcções Funcionais da operação estão representadas na Direcção Executiva da Distribuição, órgão que preside à coordenação e concertação das decisões estratégicas relativas ao negócio da Distribuição em Portugal. Na Polónia, a estrutura de gestão segue um modelo em que a Direcção-Geral é directamente responsável pelas áreas de Gestão de Categorias, Marketing, Operações, Técnica, Recursos Humanos, Logística, Financeira, Controlo da Qualidade e Sistemas de Informação. A estrutura de gestão da Indústria segue também um modelo próximo do matricial, por Divisões de Negócio e por Direcção Funcionais, com vista a optimizar as sinergias em matéria de recursos e know-how, e a assegurar o máximo enfoque no consumidor. As Divisões de Negócio FimaVG, LeverElida e IgloOlá têm sob a sua responsabilidade as áreas de Vendas, Marketing e Produção, sendo apoiadas por responsáveis de Controlo de Gestão que reportam em linha à Direcção da Área de Negócio e, funcionalmente, às respectivas Áreas Funcionais. As Direcções Funcionais de Recursos Humanos, Supply Chain (que integra Compras, Planeamento, Logística, Serviço ao Cliente e Controlo da Qualidade), Financeira e Sistemas de Informação prestam serviços aos negócios, nas respectivas áreas de actuação.

5. ESTRUTURA DE GESTÃO

R&C2005 - Introdução

19

Os Directores-Gerais das Divisões da Área da Indústria e os Directores-Gerais das Áreas Funcionais fazem parte da National Conference, órgão que preside à coordenação das decisões estratégicas para os vários negócios industriais. Os Serviços de Marketing, Representações e Restauração estão organizados por áreas de negócio - JMD (integra as divisões de Alimentar, Cosmética e Caterplus), Hussel e Jerónimo Martins Restauração e Serviços -, sob a mesma Direcção-Geral. Cada Área de Negócio tem sob a sua responsabilidade as Vendas, o Serviço ao Cliente e o Marketing, no caso da JMD, e as Operações, o Marketing e as Compras, no caso de Hussel e Jeronymo. As Direcções Funcionais de Sistemas de Informação e Financeira prestam serviço à JMD, à Hussel e à Jerónimo Martins Restauração, reportando à mesma Direcção-Geral, que acumula ainda a responsabilidade da gestão de Recursos Humanos, em conjunto com a Direcção Funcional da Holding do Grupo. No exercício de 2005, a função logística passou a ser efectuada em regime de outsourcing para todas as Companhias da esfera da JMD, levando ao encerramento da divisão de Logística da área de negócio. De Jerónimo Martins, SGPS, S.A. faz ainda parte um conjunto de Direcções Funcionais responsáveis por dar apoio e aconselhamento à Comissão Executiva, ao Conselho de Administração e a todas as Companhias do Grupo, nas matérias específicas de cada área – Recursos Humanos, Desenvolvimento e Estratégia, Planeamento e Controlo, Consolidação e Contabilidade, Auditoria Interna, Operações Financeiras e Gestão de Risco, Projectos Especiais, Relações com os Investidores, Fiscalidade, Assuntos Jurídicos, Comunicação e Segurança. Cada uma destas Direcções Funcionais da Holding do Grupo é responsável por assegurar a consistência entre os diferentes objectivos definidos, encontrando-se as suas actividades desenvolvidas em capítulo específico, no âmbito da abordagem ao Governo da Sociedade.

II. Governo da Sociedade

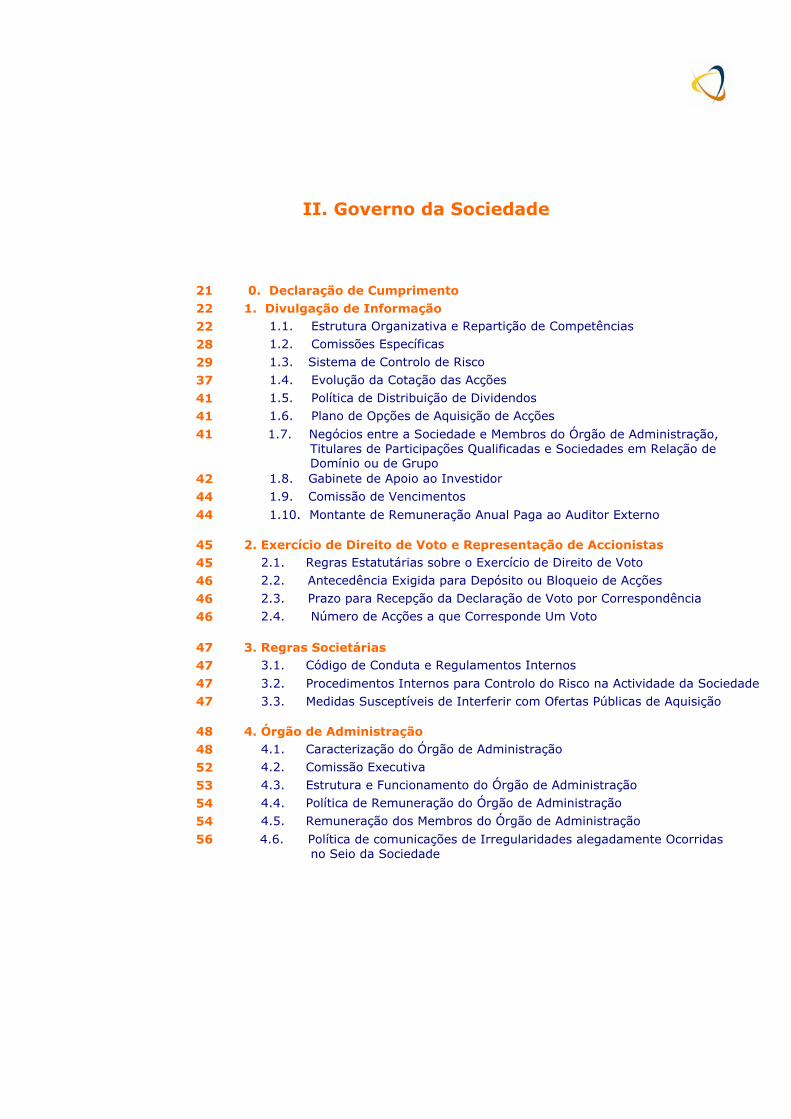

21 0. Declaração de Cumprimento 22 1. Divulgação de Informação 22 1.1. Estrutura Organizativa e Repartição de Competências

28 1.2. Comissões Específicas

29 1.3. Sistema de Controlo de Risco

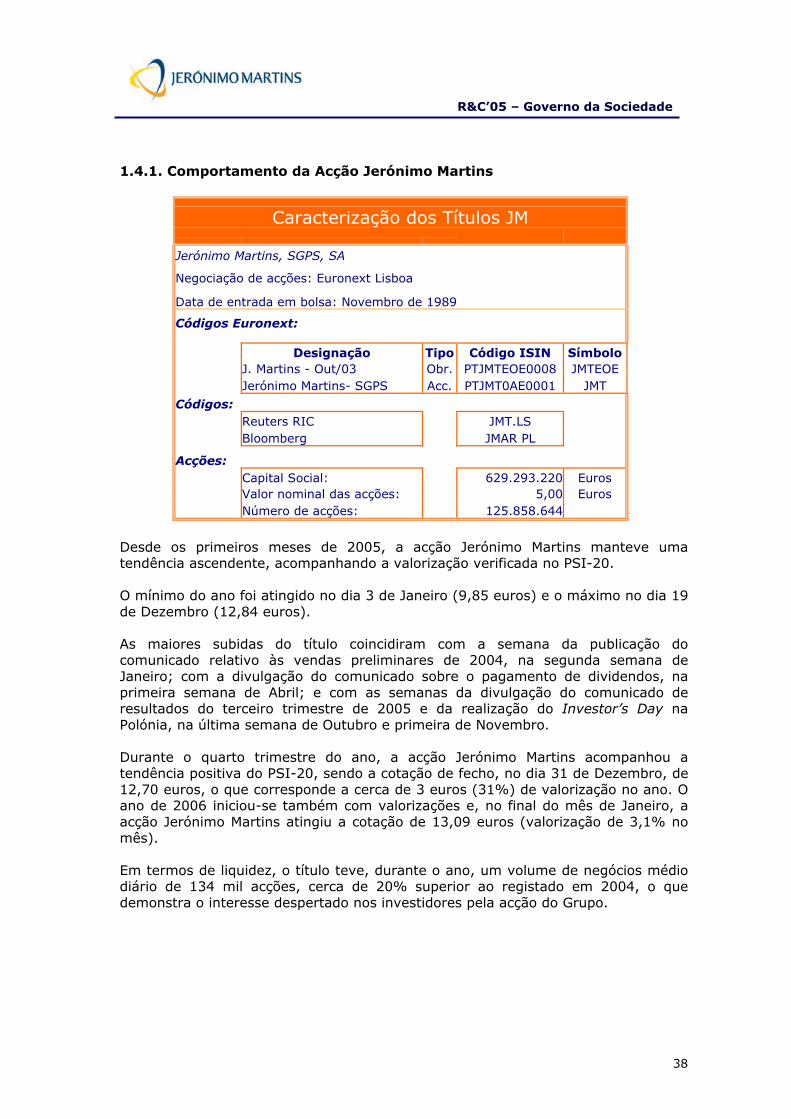

37 1.4. Evolução da Cotação das Acções

41 1.5. Política de Distribuição de Dividendos

41 1.6. Plano de Opções de Aquisição de Acções

41 1.7. Negócios entre a Sociedade e Membros do Órgão de Administração, Titulares de Participações Qualificadas e Sociedades em Relação de Domínio ou de Grupo

42 1.8. Gabinete de Apoio ao Investidor

44 1.9. Comissão de Vencimentos

44 1.10. Montante de Remuneração Anual Paga ao Auditor Externo

45 2. Exercício de Direito de Voto e Representação de Accionistas 45 2.1. Regras Estatutárias sobre o Exercício de Direito de Voto

46 2.2. Antecedência Exigida para Depósito ou Bloqueio de Acções

46 2.3. Prazo para Recepção da Declaração de Voto por Correspondência

46 2.4. Número de Acções a que Corresponde Um Voto

47 3. Regras Societárias 47 3.1. Código de Conduta e Regulamentos Internos

47 3.2. Procedimentos Internos para Controlo do Risco na Actividade da Sociedade 47 3.3. Medidas Susceptíveis de Interferir com Ofertas Públicas de Aquisição

48 4. Órgão de Administração 48 4.1. Caracterização do Órgão de Administração

52 4.2. Comissão Executiva

53 4.3. Estrutura e Funcionamento do Órgão de Administração

54 4.4. Política de Remuneração do Órgão de Administração

54 4.5. Remuneração dos Membros do Órgão de Administração

56 4.6. Política de comunicações de Irregularidades alegadamente Ocorridas no Seio da Sociedade

R&C’05 – Governo da Sociedade

21

A Sociedade cumpre cabalmente as Recomendações da Comissão do Mercado de Valores Mobiliários sobre o Governo das Sociedades Cotadas. Admite-se, porém, ser possível a interpretação de que, à luz do texto em causa, a Recomendação sobre a discriminação individualizada da remuneração auferida pelos Membros do Órgão de Administração não é integralmente cumprida. A este respeito, a Sociedade continua a considerar que existem outras opções no sentido de verificar a repartição interna das remunerações e avaliar a relação entre o desempenho de cada sector da Sociedade e o nível da remuneração dos Membros do Órgão de Administração responsáveis pelo respectivo acompanhamento, desiderato que se atinge com a indicação da remuneração global auferida pelos Administradores Executivos, por um lado, e Não-Executivos, por outro. Acresce que o melindre interno e externo que tal divulgação possa suscitar não contribui, na opinião do Conselho de Administração, para a melhoria de desempenho dos Membros do Órgão de Administração, pelo que a Recomendação é adoptada no que diz respeito às remunerações em termos colectivos e com discriminação dos montantes atribuídos aos Administradores Executivos e Não-Executivos, referenciando igualmente as partes fixa e variável.

0. DECLARAÇÃO DE CUMPRIMENTO

R&C’05 – Governo da Sociedade

22

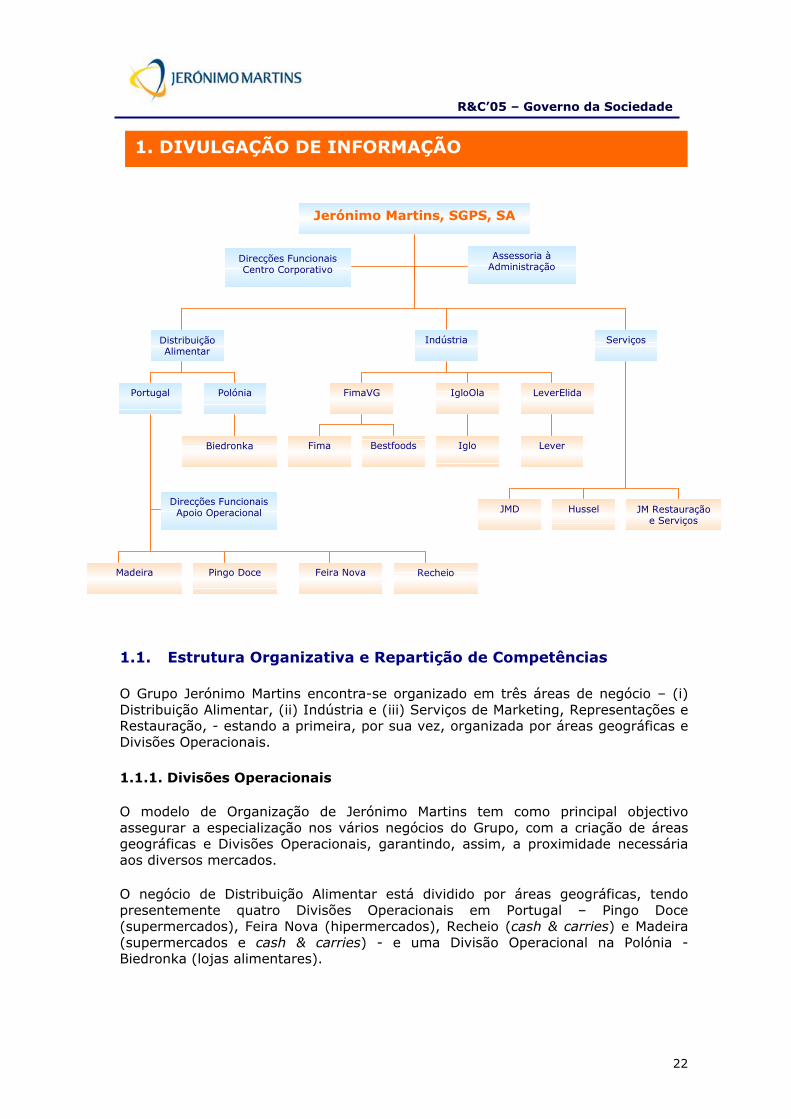

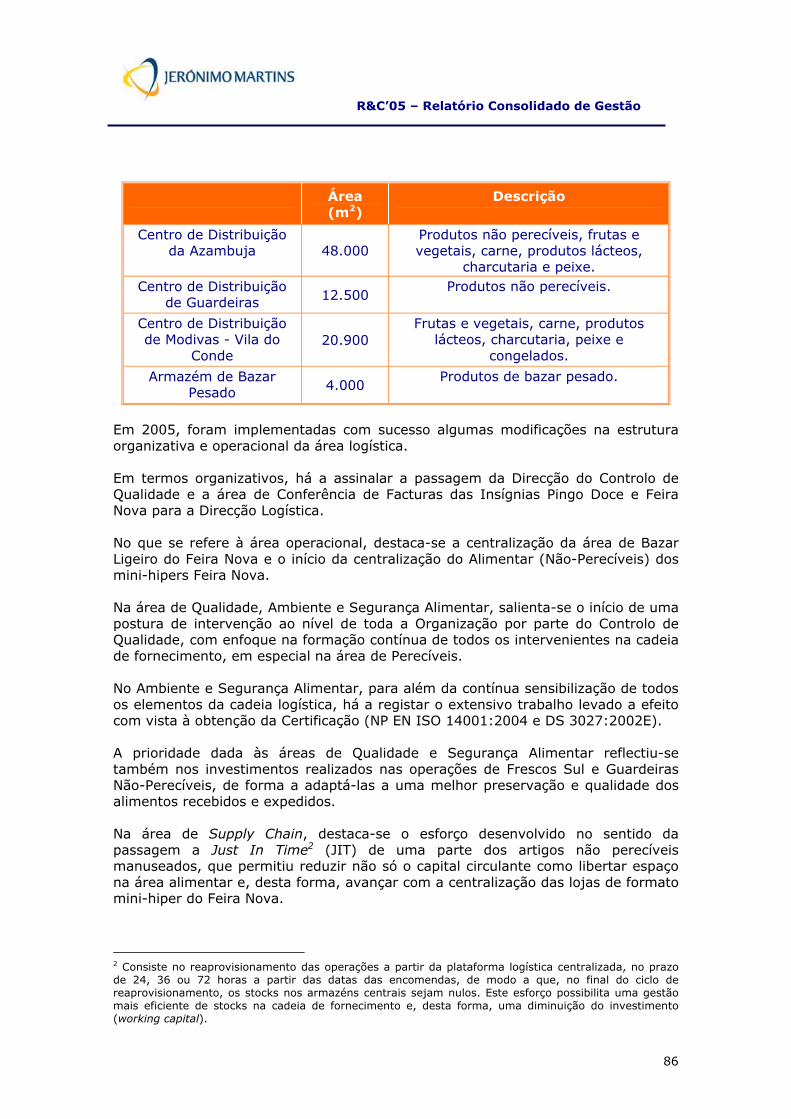

1.1. Estrutura Organizativa e Repartição de Competências O Grupo Jerónimo Martins encontra-se organizado em três áreas de negócio – (i) Distribuição Alimentar, (ii) Indústria e (iii) Serviços de Marketing, Representações e Restauração, - estando a primeira, por sua vez, organizada por áreas geográficas e Divisões Operacionais. 1.1.1. Divisões Operacionais O modelo de Organização de Jerónimo Martins tem como principal objectivo assegurar a especialização nos vários negócios do Grupo, com a criação de áreas geográficas e Divisões Operacionais, garantindo, assim, a proximidade necessária aos diversos mercados. O negócio de Distribuição Alimentar está dividido por áreas geográficas, tendo presentemente quatro Divisões Operacionais em Portugal – Pingo Doce (supermercados), Feira Nova (hipermercados), Recheio (cash & carries) e Madeira (supermercados e cash & carries) - e uma Divisão Operacional na Polónia - Biedronka (lojas alimentares).

1. DIVULGAÇÃO DE INFORMAÇÃO

Direcções Funcionais Centro Corporativo

Serviços Indústria DistribuiçãoAlimentar

Portugal

Direcções FuncionaisApoio Operacional

Polónia

Assessoria à Administração

Biedronka

JM Restauração e Serviços

Hussel JMD

LeverElida IgloOla FimaVG

Pingo Doce Madeira Feira Nova Recheio

Lever Iglo Fima Bestfoods

Jerónimo Martins, SGPS, SA

R&C’05 – Governo da Sociedade

23

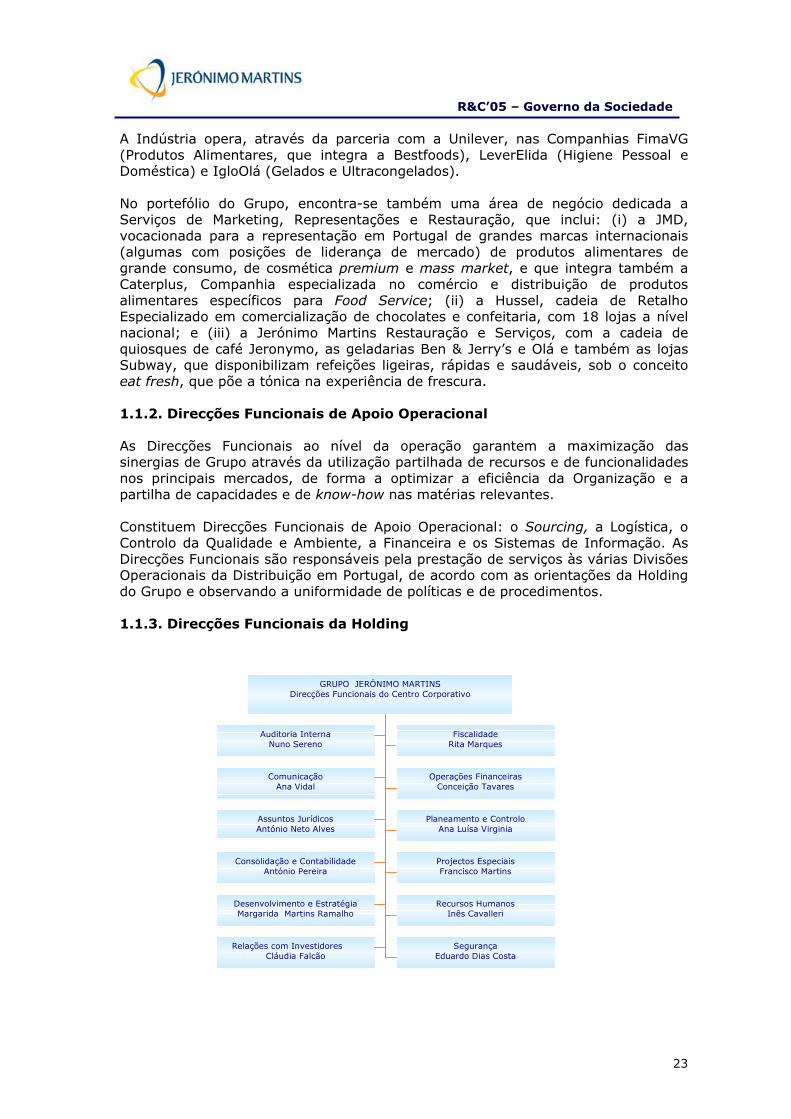

A Indústria opera, através da parceria com a Unilever, nas Companhias FimaVG (Produtos Alimentares, que integra a Bestfoods), LeverElida (Higiene Pessoal e Doméstica) e IgloOlá (Gelados e Ultracongelados). No portefólio do Grupo, encontra-se também uma área de negócio dedicada a Serviços de Marketing, Representações e Restauração, que inclui: (i) a JMD, vocacionada para a representação em Portugal de grandes marcas internacionais (algumas com posições de liderança de mercado) de produtos alimentares de grande consumo, de cosmética premium e mass market, e que integra também a Caterplus, Companhia especializada no comércio e distribuição de produtos alimentares específicos para Food Service; (ii) a Hussel, cadeia de Retalho Especializado em comercialização de chocolates e confeitaria, com 18 lojas a nível nacional; e (iii) a Jerónimo Martins Restauração e Serviços, com a cadeia de quiosques de café Jeronymo, as geladarias Ben & Jerry’s e Olá e também as lojas Subway, que disponibilizam refeições ligeiras, rápidas e saudáveis, sob o conceito eat fresh, que põe a tónica na experiência de frescura. 1.1.2. Direcções Funcionais de Apoio Operacional As Direcções Funcionais ao nível da operação garantem a maximização das sinergias de Grupo através da utilização partilhada de recursos e de funcionalidades nos principais mercados, de forma a optimizar a eficiência da Organização e a partilha de capacidades e de know-how nas matérias relevantes. Constituem Direcções Funcionais de Apoio Operacional: o Sourcing, a Logística, o Controlo da Qualidade e Ambiente, a Financeira e os Sistemas de Informação. As Direcções Funcionais são responsáveis pela prestação de serviços às várias Divisões Operacionais da Distribuição em Portugal, de acordo com as orientações da Holding do Grupo e observando a uniformidade de políticas e de procedimentos. 1.1.3. Direcções Funcionais da Holding

Assuntos Jurídicos António Neto Alves

Auditoria Interna Nuno Sereno

Comunicação Ana Vidal

Consolidação e Contabilidade António Pereira

Desenvolvimento e Estratégia Margarida Martins Ramalho

Operações Financeiras Conceição Tavares

Planeamento e Controlo Ana Luísa Virginia

Projectos Especiais Francisco Martins

Recursos Humanos Inês Cavalleri

Segurança Eduardo Dias Costa

Fiscalidade Rita Marques

GRUPO JERÓNIMO MARTINS Direcções Funcionais do Centro Corporativo

Relações com Investidores Cláudia Falcão

R&C’05 – Governo da Sociedade

24

Jerónimo Martins SGPS, S.A., enquanto Holding do Grupo, é responsável por assegurar a coerência entre os objectivos definidos e os recursos disponíveis. À Holding cabem a definição e a implementação da estratégia de desenvolvimento do portefólio do Grupo, o planeamento e controlo estratégico dos vários negócios e a manutenção da sua consistência com os objectivos globais, assim como a definição de políticas financeiras e o respectivo controlo, e, ainda, a definição de políticas de recursos humanos, assumindo directamente a implementação da Política de Desenvolvimento de Quadros (Management Development). As Direcções Funcionais da Holding constituem simultaneamente áreas de apoio ao Centro Corporativo e de prestação de serviços às Divisões Operacionais e às Direcções Funcionais do Grupo, estando organizadas da seguinte forma:

Assuntos Jurídicos – Responsável pelo acompanhamento dos assuntos societários do Grupo e pelo estrito cumprimento das obrigações legais por parte das suas Sociedades. Apoia o Conselho de Administração na preparação e negociação de contratos em que Jerónimo Martins seja parte e lidera o desenvolvimento e implementação de estratégias para a protecção dos interesses do Grupo em caso de litígio, gerindo o aconselhamento externo.

No ano de 2005, a Direcção centrou a sua actividade na supervisão do cumprimento das obrigações societárias, na coordenação da adopção das Recomendações da Comissão do Mercado de Valores Mobiliários sobre o Governo das Sociedades Cotadas, bem como no acompanhamento das operações de reestruturação e expansão do Grupo.

Auditoria Interna – Avalia a qualidade e eficácia dos sistemas (operacionais e não operacionais) de controlo interno e de controlo de risco estabelecidos pelo Conselho de Administração, e assegura a sua conformidade com o Manual de Procedimentos do Grupo; garante, ainda, o cumprimento integral dos procedimentos consignados no Manual de Operações de cada unidade de negócio e zela pelo cumprimento da legislação e da regulamentação aplicáveis às respectivas operações. Esta direcção reporta hierárquica e funcionalmente ao Presidente do conselho de Administração. As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas no ponto 1.3. deste capítulo. Comunicação – Propõe e implementa as estratégias de comunicação, externa e interna. Encontram-se sob a sua alçada as áreas de Assessoria Mediática, da Sociedade e das Companhias, Comunicação Interna, Mecenato, a comunicação em matéria de Responsabilidade Social e o desenvolvimento de todas as peças ou eventos que envolvam a imagem do Grupo Jerónimo Martins.

Em 2005, destacam-se, na sua actividade, a realização de quatro eventos com elementos da Comunicação Social e Membros do Conselho de Administração do Grupo Jerónimo Martins, a preparação do Relatório e Contas em formato digital, o que constitui uma inovação na forma de comunicar das empresas cotadas no PSI-20, e todo o desenvolvimento gráfico do Portal My.JM.pt e relativo à identidade visual da Escola de

R&C’05 – Governo da Sociedade

25

Formação Jerónimo Martins. Durante o ano em análise foi ainda promovida uma sensibilização alargada sobre o tema Responsabilidade Social, com a inclusão de uma secção permanente dedicada a esta temática na revista interna “A Nossa Gente” e também a publicação de uma edição da revista dirigida aos Quadros do Grupo sobre a matéria.

Consolidação e Contabilidade – Prepara a informação financeira consolidada de base ao cumprimento das obrigações legais e apoia o Conselho de Administração, implementando e monitorizando as políticas e os princípios contabilísticos adoptados por este órgão e comuns a todas as Companhias do Grupo. Verifica, ainda, a observância das respectivas obrigações estatutárias.

Em 2005, centrou a sua actividade na supervisão da conformidade com os normativos contabilísticos seguidos pelo Grupo, apoiando as Companhias na avaliação contabilística de todas as transacções não usuais, assim como nas operações de reestruturação e expansão do Grupo.

O esforço de convergência com as normas internacionais, que foi desenvolvido ao longo dos últimos anos pelo Grupo Jerónimo Martins, permitiu assegurar que a informação financeira divulgada ao longo do ano de 2005, assim como a constante no presente Relatório e Contas, são consistentes e perfeitamente comparáveis com a de exercícios anteriores.

Desenvolvimento e Estratégia – Garante a avaliação contínua das prioridades estratégicas que dão sustentabilidade ao negócio do Grupo, o alinhamento dos planos a três anos das diversas áreas de negócio com as prioridades estratégicas e o entendimento comum e generalizado sobre os principais desafios que se colocam à Organização; Assegura a eficiente implementação do Balanced Scorecard, focando a Gestão nos projectos críticos seleccionados em função das principais metas dos planos das áreas de negócio, das exigências de avaliação de alternativas de inovação e new business e das necessidades de desenvolvimento da Organização, das políticas, práticas e processos do Grupo; Promove o debate, fundamentado em informação externa e interna, que conduza a iniciativas de mudança para maximizar a capacidade de criação de valor; Acompanha a evolução dos mercados e dos operadores mais relevantes, dando suporte à actividade de planeamento estratégico do Grupo, tanto nos sectores e geografias onde já opera, como em áreas de negócio em que poderá vir a investir.

Em 2005, a Direcção esteve focada na consolidação dos processos de planeamento estratégico, sobretudo ao nível do Benchmarking de Mercado, e na elaboração do programa “Orientar a Gestão para a Criação de Valor”, tendo sido desenvolvidas acções de sensibilização sobre Inovação e acerca da importância da criação de valor para os stakeholders.

Fiscalidade – Presta assessoria em matéria tributária a todas as Sociedades do Grupo, assegurando o cumprimento da legislação em vigor e a optimização, do ponto de vista fiscal, das acções de gestão das unidades de negócio. Procede, igualmente, à gestão do contencioso fiscal do Grupo e do relacionamento do mesmo com consultores externos e autoridades fiscais.

No âmbito da sua actividade, o Departamento Fiscal prestou, no ano de 2005, assessoria nas operações societárias de reestruturação.

R&C’05 – Governo da Sociedade

26

Adicionalmente, foram efectuados trabalhos especiais nas áreas do Imposto sobre o Valor Acrescentado e de Direitos Aduaneiros, tendo em vista uniformizar as políticas adoptadas pelas diversas Companhias do Grupo Jerónimo Martins.

Finalmente, no decurso do ano de 2005, o Departamento Fiscal procedeu à elaboração de diversas peças processuais tendentes à defesa dos melhores interesses do Grupo junto da Administração Tributária. Operações Financeiras – Integra duas áreas distintas: a Gestão de Risco e a Gestão de Tesouraria. A área de Gestão de Risco, é objecto de uma descrição detalhada no ponto 1.3 deste capítulo.

A Gestão de Tesouraria engloba a gestão operacional do processamento de pagamentos das empresas e o planeamento da tesouraria e cash management das Companhias de Distribuição nacionais do Grupo Jerónimo Martins, efectuando o planeamento individual e do seu consolidado, e gerindo os recursos financeiros em função desse planeamento. Como funções principais do planeamento de tesouraria, destaca-se a procura das fontes de financiamento mais adequadas ao perfil dos investimentos a realizar, analisando nomeadamente, os prazos, o tipo de financiamento, o custo, as condições contratuais e as entidades envolvidas, por forma a avaliar se todos estes parâmetros se coadunam com as políticas definidas pela Comissão Executiva. São, igualmente, da responsabilidade desta equipa a gestão dos contactos com as entidades financeiras e a avaliação de potenciais relacionamentos nesta área. Na vertente de pagamentos, está incluída a gestão de todos os desembolsos efectuados tendo em conta o planeamento de tesouraria. Em 2005, consolidou-se a integração das tesourarias, realizada no final de 2004, destacando-se a optimização dos vários desenvolvimentos informáticos, que permitiu uma redução significativa dos custos operacionais e, as poupanças resultantes da obtenção de sinergias no processamento de pagamentos centralizados pelas várias Companhias do Grupo.

Planeamento e Controlo – Assegura a definição e implementação dos processos, políticas e procedimentos na área de planeamento e controlo (planos, orçamentos e investimentos); Coordena e apoia as actividades de aquisição e alienação de empresas e negócios e as operações de reestruturação societária.

No ano de 2005, foi dada maior ênfase à análise das propostas de investimentos, na sequência da aceleração do plano de expansão do Retalho, em Portugal e na Polónia. No sentido de simplificar e agilizar o sistema de análise e aprovação das propostas de investimento neste último país, foi criado, em conjunto com a equipa da Polónia, um processo igualmente rigoroso, mas mais célere na aprovação.

No âmbito das reestruturações societárias, procedeu-se à transferência de activos (operacionais e financeiros) de Sociedades que já não acrescentavam valor e/ou introduziam complexidade nos sistemas e processos administrativos, realocando-os de forma mais eficiente para o Grupo. Adicionalmente, foram negociadas algumas aquisições pontuais de estabelecimentos comerciais.

R&C’05 – Governo da Sociedade

27

Projectos Especiais – Tem como principais objectivos, em colaboração com as diversas Divisões Operacionais da Distribuição Alimentar em Portugal, identificar, estabelecer prioridades e optimizar os processos existentes nas Companhias, assim como reconhecer novas oportunidades que possam acrescentar valor aos seus clientes, aumentar a rentabilidade dos negócios, incrementar a produtividade e melhorar a competitividade nos mercados em que actuam. Visa, ainda, potenciar os processos de inovação, a responsabilização dos intervenientes e a integração dos negócios com novas tecnologias de informação. As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas no capítulo dedicado ao Relatório Consolidado de Gestão. Recursos Humanos – Propõe e implementa as estratégias e políticas globais de Recursos Humanos a aplicar a todo o Grupo, em particular aos Quadros. Assim, compete-lhe a elaboração de estratégias, políticas, normas e procedimentos de Recursos Humanos, nomeadamente nas áreas de recrutamento, formação, gestão do desempenho, gestão de carreiras e remuneração e benefícios dos Quadros do Grupo. Cabe-lhe, igualmente, o papel de coordenação de novos projectos, zelando, ainda, pelo cumprimento das boas práticas de Recursos Humanos.

As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas nos capítulos dedicados ao Relatório Consolidado de Gestão e à Responsabilidade Social. Relações com os Investidores – Constitui o interlocutor privilegiado de todos os investidores - institucionais e privados, nacionais e estrangeiros -, bem como dos analistas que elaboram pareceres e formulam recomendações relativas ao título Jerónimo Martins. Para além de garantir a disponibilização - através dos canais institucionais, nomeadamente do site da Comissão do Mercado de Valores Mobiliários - de toda a informação que possa influenciar a cotação dos títulos, é responsável por prestar esclarecimentos sobre as diferentes áreas de negócio e por fornecer informação de carácter geral. As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas no presente capítulo, no ponto 1.8.. Segurança – Define e controla os procedimentos em termos de prevenção da segurança de pessoas e património do Grupo e faz o acompanhamento de matérias envolvendo autoridades policiais ou judiciárias, quando justificado. É responsável, ainda, pelo apoio à auditoria a sistemas de segurança e prevenção de risco. Em 2005, o Departamento de Segurança deu particular atenção à avaliação das práticas instituídas nas diversas Divisões Operacionais, com vista à optimização dos procedimentos de segurança adoptados. As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas neste capítulo, no ponto 1.3.2..

R&C’05 – Governo da Sociedade

28

Embora exercendo colegialmente as suas funções, cada um dos Membros da Comissão Executiva tem responsabilidades de supervisão sobre determinadas áreas específicas, estando os seus pelouros distribuídos da seguinte forma: Luís Palha da Silva (Presidente): Desenvolvimento e Estratégia, Área Financeira, Reporting e Controlo Operacional, Relações com Investidores, Assuntos Jurídicos, Fiscalidade, Recursos Humanos e Comunicação. Pedro Soares dos Santos: Operações da área de Distribuição Alimentar, incluindo Sourcing, Logística, Controlo da Qualidade, Recursos Humanos, Segurança e Sistemas de Informação. José Soares dos Santos: Operações da área da Indústria e Serviços de Marketing, Representações e Restauração. 1.2. Comissões Específicas 1.2.1. Comissão de Ética A Comissão de Ética do Grupo Jerónimo Martins é actualmente constituída pela Dra. Ana Vidal (Directora de Comunicação), que preside, pelo Dr. Hugo Cunha (Director de Recursos Humanos da JMR) e pelo Dr. António Neto Alves (Director do Departamento de Assuntos Jurídicos). Tem como missão acompanhar, com isenção e independência, a divulgação e o cumprimento do Código de Conduta do Grupo Jerónimo Martins em todas as Companhias que o integram, reportando ao Presidente do Conselho de Administração. No desempenho das suas atribuições, compete, em concreto, à Comissão de Ética (i) estabelecer os canais de comunicação com os destinatários do Código de Conduta do Grupo Jerónimo Martins e recolher as informações que lhe sejam dirigidas a este propósito; (ii) zelar pela existência de um sistema adequado de controlo interno do cumprimento do Código de Conduta, procedendo designadamente à avaliação das recomendações resultantes destas acções de controlo; (iii) apreciar as questões que, no âmbito do cumprimento do Código de Conduta do Grupo Jerónimo Martins, lhe sejam submetidas pelo Conselho de Administração e pela Comissão de Auditoria, e, ainda, analisar, em abstracto, aquelas que sejam levantadas por qualquer colaborador, cliente ou parceiro de negócio; e (iv) submeter ao Conselho de Administração da Sociedade a adopção de quaisquer medidas que considere convenientes neste âmbito, incluindo a revisão de procedimentos internos, bem como propostas de alteração do Código de Conduta do Grupo Jerónimo Martins. Durante 2005, a Comissão de Ética reuniu cinco vezes, tendo examinado as diversas questões que lhe foram sendo colocadas, quer pela Comissão Executiva quer pelos colaboradores do Grupo. Neste ano, foi implementado o sistema de comunicação de irregularidades alegadamente ocorridas no seio da Sociedade, que se pretende célere e eficaz e que se encontra mais bem descrito no ponto 4.6. deste capítulo. 1.2.2. Comissão de Controlo Interno A Comissão de Controlo Interno, nomeada pelo Conselho de Administração e reportando à Comissão de Auditoria, tem como competências específicas a avaliação da qualidade e fiabilidade do sistema de controlo interno e do processo de

R&C’05 – Governo da Sociedade

29

preparação das demonstrações financeiras, bem como a avaliação da qualidade do processo de monitorização em vigor nas Companhias do Grupo Jerónimo Martins, visando assegurar o cumprimento das leis e regulamentos a que estas estão sujeitas. No desempenho desta última atribuição, compete à Comissão de Controlo Interno obter informações regulares sobre as contingências, de natureza legal ou fiscal, que afectam as Companhias do Grupo. A Comissão de Controlo Interno reúne mensalmente e é composta por um Presidente (Dr. David Duarte) e três Vogais (Dr. José Gomes Miguel, Dr. Nuno Sereno e Dr. Henrique Santos), não sendo qualquer dos elementos Administrador da Sociedade. Durante o ano de 2005, a Comissão de Controlo Interno realizou dez reuniões, prosseguindo as suas actividades de supervisão e avaliação dos riscos e processos críticos e tendo apreciado os relatórios preparados pelo Departamento de Auditoria Interna. Uma vez que nestas reuniões é convidado a participar um representante da Auditoria Externa, são dadas a conhecer a esta Comissão as conclusões dos trabalhos de auditoria externa que têm lugar ao longo do ano. Com base nestas informações, é aferida, de forma contínua, a razoabilidade do plano de actividades do Departamento de Auditoria Interna. 1.2.3. Comissão de Auditoria Constituída em 2004, no âmbito do Conselho de Administração, a Comissão de Auditoria tem como competências a avaliação da estrutura e governo societários e a supervisão dos processos de Gestão de Risco. Em particular, compete à Comissão de Auditoria, no desempenho das suas atribuições de avaliação da estrutura e governo societários do Grupo Jerónimo Martins, submeter ao Conselho de Administração da Sociedade a política e as medidas de governo societário a adoptar pelo Grupo. No exercício da sua actividade a Comissão supervisiona a conformidade das demonstrações financeiras da Sociedade. No âmbito das suas competências de supervisão do processo de Gestão de Risco, cabe-lhe aprovar os planos de actividade nessa área, acompanhar a sua execução e zelar pela existência de um sistema adequado de controlo interno da Gestão de Risco com vista ao efectivo cumprimento dos seus objectivos. A Comissão de Auditoria, que conta actualmente como membros três Administradores Não-Executivos - Sr. Alexandre Soares dos Santos (Presidente), Dr. Artur Santos Silva e Prof. Doutor António Borges, sendo o último considerado Administrador Independente, à luz do disposto na nova redacção do nº 2 do Artigo 1.º do Regulamento da CMVM 07/2001, tal como alterada pelo Regulamento 10/2005, -, reuniu quatro vezes durante o ano de 2005, tendo prestado particular atenção às questões relacionadas com o controlo de risco e monitorizado as actividades da Comissão de Controlo Interno. 1.3. Sistema de Controlo de Risco 1.3.1. Gestão de Risco A Sociedade, e em particular o Conselho de Administração, dedicam grande atenção aos riscos subjacentes ao seu negócio. A continuidade dos negócios depende, de forma crítica, da eliminação ou controlo de riscos que podem materialmente afectar

R&C’05 – Governo da Sociedade

30

os seus activos (pessoas, informação, equipamentos e instalações), comprometendo assim, os objectivos estratégicos delineados. Pela dimensão e dispersão geográfica das actividades do Grupo Jerónimo Martins, o sucesso na gestão de riscos depende da participação de todos os colaboradores, que devem assumir essa preocupação como parte integrante das suas funções, nomeadamente através da identificação e reporte de riscos associados à sua área. Todas as actividades têm de ser desenvolvidas com a compreensão do que é o risco e a consciência do potencial impacto de eventos inesperados sobre a Sociedade e a sua reputação. Objectivos da Gestão de Risco No Grupo Jerónimo Martins, a Gestão de Risco visa cumprir os seguintes objectivos: • Promover a identificação, avaliação, tratamento e monitorização de riscos, de

acordo com uma metodologia comum a todo o Grupo; • Aferir regularmente os pontos fortes e fracos dos vectores-chave de criação de

valor (key value drivers); • Desenvolver e implementar programas de cobertura e prevenção de riscos; • Integrar a Gestão de Risco no planeamento dos negócios; • Promover a consciencialização dos colaboradores em matéria de riscos e dos

efeitos positivos e negativos de todos os processos que influenciam as operações e que constituem fontes de criação de valor;

• Melhorar o processo de tomada de decisão e de definição de prioridades, pela compreensão estruturada dos processos de negócio do Grupo, da sua volatilidade e das suas oportunidades e ameaças.

O Processo da Gestão de Risco (PGR) O PGR possui uma natureza cíclica, que contempla (i) a identificação e avaliação de riscos; (ii) a definição de estratégias de gestão; (iii) a implementação dos processos de controlo; e (iv) a monitorização do processo. O PGR implementado no Grupo Jerónimo Martins está alinhado com a norma da Federation of European Risk Management Associations (FERMA), por se entender que constitui um modelo de boas práticas. Os objectivos definidos durante o processo de planeamento estratégico e operacional são o ponto de partida do PGR. Nesse momento, são identificados e avaliados factores internos e externos que possam comprometer o cumprimento das metas fixadas. Esta abordagem centra-se no conceito de Economic Value Added (EVA) e parte de uma análise aos key value drivers que estão na base quer do resultado operacional quer do custo de capital, procurando identificar os factores de incerteza que pesam sobre o processo de geração de valor. Desenvolve-se, assim, uma perspectiva sistematizada e interligada de riscos inerentes a processos, funções e Direcções organizacionais. A avaliação de riscos visa, em primeira instância, distinguir o que é irrelevante do que é material e requer uma gestão activa. Envolve a consideração das fontes de risco, da probabilidade de ocorrência e das consequências da sua manifestação no

R&C’05 – Governo da Sociedade

31

contexto do ambiente de controlo. Os controlos podem afectar quer a probabilidade de ocorrência de um evento quer a extensão das suas consequências. 1.3.2. Organização da Gestão de Risco As áreas de risco cuja gestão determinou a sua alocação a departamentos específicos são as seguintes: Instalações e Equipamentos As Direcções Técnicas das Companhias, em estreita colaboração com as respectivas Direcções de Operações, têm a responsabilidade de: (i) garantir a integridade das instalações e a definição de programas que visem a manutenção regular das mesmas, de forma a dar cumprimento aos requisitos operacionais; e (ii) gerir o processo que visa assegurar o mais baixo nível de impactos negativos sobre as operações eventualmente decorrentes da manutenção e reparação dos equipamentos. Nesta área de risco, destacam-se, ainda, como tópicos da actuação das Direcções Técnicas, a supervisão do estado dos equipamentos eléctricos, a gestão dos meios de protecção e detecção de incêndios e o armazenamento de materiais inflamáveis. Segurança e Higiene no Trabalho Nesta área de risco, prevalece o princípio de “tolerância zero”, que constitui a linha orientadora do trabalho desenvolvido. No sentido de assegurar o cumprimento deste princípio, são regularmente efectuadas auditorias de segurança e higiene no trabalho, com particular incidência nos factores de risco profissional, nas medidas de prevenção e protecção, na segurança no trabalho e na avaliação das instalações e equipamentos. A probabilidade e o impacto dos riscos nesta área são permanentemente avaliados através de relatórios de sinistralidade, de inquéritos a acidentes de trabalho para apuramento de causas e de medidas correctivas a adoptar, bem como da realização de ensaios e testes aos equipamentos, por forma a garantir a sua conformidade com os requisitos legais. As acções de formação na vertente de Primeiros Socorros, de Combate a Incêndios/Evacuação de Edifícios e de Movimentação de Cargas constituem uma das formas de mitigar os riscos nesta área. Na Distribuição em Portugal, a coordenação do processo de gestão desta área de risco está a cargo do Director de Segurança e Higiene no Trabalho, integrado na estrutura da Gestiretalho. Na Polónia, esta responsabilidade encontra-se descentralizada pelas Regiões. Já na Indústria, esta área de risco é gerida por estruturas distintas em função das Sociedades envolvidas. Segurança de Pessoas e Património A integridade física das pessoas e das instalações é uma das principais preocupações do Grupo. Para dar resposta às necessidades que a área suscita, existe uma Direcção de Segurança que intervém sempre que estão em causa furtos e roubos, bem como fraudes e outras actividades ilícitas e/ou violentas perpetradas nas instalações ou contra colaboradores do Grupo Jerónimo Martins.

R&C’05 – Governo da Sociedade

32

Entre as responsabilidades da Direcção de Segurança, contam-se: (i) a definição e o controlo de procedimentos em termos de prevenção da segurança de pessoas e de património do Grupo, incluindo a supervisão do desempenho e das estratégias das empresas de segurança/vigilância contratadas; (ii) o acompanhamento de assuntos envolvendo autoridades policiais ou judiciárias, quando justificado; (iii) o apoio à auditoria a sistemas de segurança e de prevenção de risco. Os investimentos realizados nesta área são sempre alvo de uma rigorosa análise custo-benefício, que compara o custo de implementação com os impactos, financeiros e outros, das potenciais perdas. A Direcção de Segurança faz parte das Direcções Funcionais que compõem o Centro Corporativo da Sociedade e reporta directamente a um Membro da respectiva Comissão Executiva. No âmbito da sua actividade, mantém um contacto próximo com as Direcções de Operações, de Assuntos Jurídicos, de Auditoria Interna e de Gestão de Risco. Qualidade, Segurança Alimentar e Ambiente Esta área é coordenada pela Direcção de Controlo da Qualidade e Ambiente, que, em colaboração com outras áreas das Companhias, actua de forma preventiva sobre as cadeias de produção e de distribuição, desde a origem das matérias-primas até à entrega dos produtos ao Cliente. A gestão desta área de risco assenta no princípio que associa prevenção, vigilância e formação. Neste âmbito, destacam-se, em 2005, os trabalhos com vista à certificação das lojas Recheio (HACCP segundo o Codex Alimentarius), dos centros de distribuição (HACCP segundo DS 3027 e Gestão Ambiental ISO 14001) e do serviço das plataformas de Food Service. Assim, visando Qualidade, Segurança Alimentar e Protecção Ambiental das Companhias do Grupo da área da Distribuição, o Controlo da Qualidade está presente desde a selecção dos fornecedores até à exposição e venda em loja, passando pela verificação do produto à entrada nos centros de distribuição. Das acções que visam reduzir os riscos na área da Qualidade e Segurança Alimentar, destacam-se as auditorias e visitas específicas às lojas, as acções de formação (em particular nas áreas de perecíveis), o processo de análises laboratoriais e as auditorias a fornecedores (especialmente de Marcas Próprias). São desenvolvidos esforços no sentido de zelar para que as instalações e equipamentos de conservação e transporte, já existentes ou a instalar, sejam os mais adequados. Procura-se também assegurar que as políticas e procedimentos instituídos sejam avaliados, revistos, implementados e divulgados junto dos colaboradores, através de formação contínua, promovendo, para além da consolidação da posição das marcas do Grupo, uma dinâmica de mais-valia na defesa do meio ambiente e no cumprimento das boas práticas da Distribuição Alimentar, por forma a proteger a saúde dos consumidores. Riscos Financeiros Nesta classe de riscos, o Grupo Jerónimo Martins está primordialmente exposto a subidas das taxas de juro do Euro e à depreciação do Zloty. Em termos de materialidade destas exposições, e ignorando as operações de cobertura contratadas, pode-se antecipar que: (i) uma subida de 1% nas taxas de juro do

R&C’05 – Governo da Sociedade

33

Euro teria um impacto de cerca de 6 milhões de euros no resultado consolidado antes de impostos; e (ii) uma variação adversa do câmbio EURPLN na ordem dos 10% teria um impacto negativo de 14 milhões de euros no resultado consolidado. A gestão destes riscos é norteada por princípios definidos ao nível da Comissão Executiva, constando do Scorecard Estratégico do Grupo os seguintes objectivos: (i) cobertura de 75% da dívida financeira emitida a taxa de juro variável com vencimento posterior a 31 de Dezembro de 2006; (ii) cobertura de 75% do valor do investimento líquido na Polónia. Para gerir estes riscos, o Departamento de Gestão de Risco socorre-se de um software específico de avaliação de instrumentos financeiros, que permite não só a validação dos registos contabilísticos, como a análise de propostas e cotações enviadas pelas instituições financeiras com quem negoceia. O risco de taxa de juro é gerido com recurso a operações envolvendo derivados financeiros, mais ou menos estruturadas, contratadas a custo zero. No final do ano, o montante nocional de derivados de taxa de juro ascendia a 187,5 milhões de euros. A 31 de Dezembro de 2005, o justo valor das coberturas contratadas era de 3,27 milhões de euros negativos. Estas transacções geraram, durante o ano, fluxos de caixa negativos de 423 mil euros, explicados em grande medida pelos juros associados aos plain vanilla interest rate swaps (915 mil euros). Tratando-se de operações contratadas com a finalidade de protecção contra subidas das taxas de juro, estes impactos negativos resultam da evolução das taxas de juro do Euro ao longo do ano:

Período Euribor 6M € 2Y IRS € 5Y IRS € 10Y IRS

31/Dez/04 2,22% 2,63% 3,17% 3,76%

31/Dez/05 2,64% 3,07% 3,22% 3,46%

Variação p.p. +42 +44 +5 -30

Média 2004 2,15% 2,62% 3,44% 4,17%

Média 2005 2,23% 2,53% 2,97% 3,47%

Variação p.p. +8 -9 -47 -70 Relativamente à meta, inserida no Scorecard Estratégico, de cobertura de 75% da dívida com maturidade superior a Dezembro de 2006, e ponderando a evolução das taxas de juro, optou-se por não completar o objectivo em 2005. Tratando-se de instrumentos contratados a custo zero, o desempenho do portefólio será bastante eficiente desde que as taxas não sofram um desvio superior a 175 pontos base face aos níveis forward implícitos no final do ano. Assumindo deslocações (shifts) paralelas das curvas de taxa de juro a que o Grupo está exposto (EUR, USD e CHF), os impactos nos custos financeiros (em milhões de euros) seriam, em termos comparativos, os seguintes:

Deslocação Com coberturas Sem coberturas Diferença

-25bp -2,9 -4,1 1,2

+25bp +3,1 +4,1 -1,0

+50bp +6,2 +8,1 -1,9

+75bp +9,1 +12,2 -3,1

+100bp +12,0 +16,2 -4,3

+125bp +15,2 +20,3 -5,1

+150bp +18,8 +24,4 -5,5

R&C’05 – Governo da Sociedade

34

Em termos de risco cambial, e sempre que possível, procura-se gerir as exposições através de operações de cobertura natural, nomeadamente através da contratação de dívida financeira em moeda local. Quando tal não se revela possível, são contratadas operações, mais ou menos estruturadas, a custo zero. No final de 2005, existiam duas posições significativas em swaps cambiais: (i) cobertura no valor de 400 milhões de zloty do investimento líquido na Polónia; (ii) cobertura integral das emissões de dívida denominada em dólares no valor de 180 milhões. A cobertura do Zloty, que representa aproximadamente 70% do valor líquido do investimento, permite reduzir o impacto de uma variação adversa do câmbio EUR/PLN na ordem dos 10%, para 4 milhões de euros. Segurança da Informação A Política de Segurança da Informação (PSI) tem como objectivo definir formalmente as regras de utilização e manutenção dos activos de informação do Grupo Jerónimo Martins e proporcionar a todos os seus colaboradores uma perspectiva clara das suas responsabilidades na utilização e protecção da informação e sistemas de informação. O objectivo desta política consiste no estabelecimento de bases que assegurem:

• A acessibilidade controlada e a disponibilidade dos sistemas, de acordo com o valor da informação por eles processada, armazenada e transmitida;

• A confidencialidade, integridade e disponibilidade da informação em qualquer suporte;

• A continuidade do negócio. A observância da PSI tem carácter obrigatório e traduz o compromisso do Grupo em termos de protecção dos seus activos de informação perante todos os stakeholders e de cumprimento dos princípios e normas legais em vigor, em conformidade com as boas práticas de Segurança da Informação e de acordo com os padrões internacionais em vigor. Esta Política aplica-se a todos os empregados, colaboradores, consultores, fornecedores e parceiros comerciais do Grupo Jerónimo Martins e abrange todos os registos e suportes de informação, incluindo digital, papel, voz, e todos os sistemas de informação que criam, processam e transmitem dados informativos. No entanto, e porque assenta no princípio básico da necessidade de conhecimento, a informação só é disponibilizada a quem precisar de conhecê-la. A PSI, consubstanciada em 12 directivas, é suportada por um conjunto de normas e procedimentos que detalham as iniciativas de Segurança da Informação a implementar ao nível de todas as Companhias do Grupo. A Segurança da Informação abrange as seguintes áreas de intervenção:

Definição de proprietários e classificação dos activos de informação; Protecção da privacidade pessoal, informação de negócio e propriedade

intelectual; Normalização e divulgação das políticas, normas e procedimentos de

segurança; Avaliação, controlo e minimização dos riscos associados à protecção da

informação.

R&C’05 – Governo da Sociedade

35

No segundo semestre de 2005, foi criado o Departamento de Segurança de Informação, o que permitiu eliminar as vulnerabilidades mais críticas ao nível de segurança informática com a monitorização e acompanhamento das recomendações propostas. Foram igualmente iniciadas, no último trimestre de 2005, as acções de divulgação da Política de Segurança de Informação. O Departamento de Segurança da Informação é a entidade responsável pelo desenvolvimento e a implementação, de forma organizada e planeada, das iniciativas de Segurança da Informação, cabendo-lhe também a definição e manutenção da estrutura de políticas, normas e procedimentos que suportam estas iniciativas. Esta Organização é suportada pela actuação do Information Security Officer, apoiado na prossecução dos seus objectivos pelas Direcções de Sistemas de Informação, Segurança e Auditoria Interna. Em 2006, dar-se-á continuidade às acções de sensibilização do Departamento para as matérias de Segurança da Informação, assim como ao desenvolvimento da coordenação da implementação dos controlos de segurança nos sistemas de informação e parceiros tecnológicos em regime de outsourcing, com a estruturação das normas de segurança ao nível de classificação e protecção da informação. Encontram-se, igualmente, planeados a revisão e o teste do plano de recuperação dos sistemas de informação, enquadrado no plano de continuidade do negócio ao nível do Pingo Doce. Cumprimento da Legislação O cumprimento das obrigações de natureza legal é assegurado por Departamentos Jurídicos ao nível das Companhias. Ao nível da Holding do Grupo, o Departamento de Assuntos Jurídicos garante, ainda, a coordenação e a implementação de estratégias para a protecção dos interesses do Grupo em caso de litígio, gerindo também o aconselhamento externo. No sentido de assegurar o cumprimento das obrigações de natureza fiscal e também de mitigar os riscos de natureza fiscal com origem em procedimentos e controlos inadequados, o Departamento de Fiscalidade da Holding presta assessoria a todas as Sociedades do Grupo, gerindo também o seu contencioso fiscal.

Riscos de Processo A área de Riscos de Processo inclui as classes de Riscos Operacionais, Recursos Humanos, Sistemas de Informação e de Riscos de Informação para a Tomada de Decisão. A gestão de alguns riscos classificados nestas classes é, dada a sua natureza transversal aos diversos processos críticos de negócio, partilhada por diferentes áreas funcionais nas Companhias do Grupo. A classe de Riscos Operacionais considera os riscos relacionados com sourcing, supply chain, transportes, quebras de existências, obsolescência, rupturas, níveis de serviço, satisfação dos clientes, preço, recolha de fundos, investimentos, salvaguarda de activos, eficiência, interrupção do negócio e fraude. Entre os riscos relativos a Recursos Humanos, encontram-se os riscos associados a processamento de salários, níveis de autorização e comportamento ético. Nos Riscos de Informação para a Tomada de Decisão são considerados os riscos de natureza contabilística e de reporte financeiro.

R&C’05 – Governo da Sociedade

36

Na classe de Riscos de Sistemas de Informação integram-se os riscos de acesso, comunicações, infra-estrutura e de disaster recovery. Nesta classe, foram segregados os riscos relacionados com a Segurança da Informação, na sequência da criação, em 2005, da Organização de Segurança da Informação. 1.3.3. Comunicação, Reporte e Monitorização do Processo de Gestão de

Risco Na monitorização do processo de Gestão de Risco, intervêm o Conselho de Administração, as Divisões Operacionais, as Direcções Funcionais da Operação, o Comité de Auditoria e os responsáveis de Gestão de Risco e Auditoria Interna. Em particular, o Conselho de Administração, enquanto órgão responsável pela estratégia do Grupo, tem o seguinte quadro de objectivos e responsabilidades:

• Conhecer os riscos mais significativos que afectam o Grupo; • Assegurar a existência, dentro do Grupo, de níveis apropriados de

conhecimento dos riscos que afectam as operações e da forma de os gerir; • Assegurar a divulgação da estratégia de Gestão de Risco do Grupo a todos os

níveis hierárquicos; • Assegurar que o Grupo tem capacidade de minimizar a probabilidade de

ocorrência e o impacto dos riscos no negócio; • Assegurar que o Grupo sabe como reagir a situações de crise; • Assegurar que o processo de Gestão de Risco é adequado e que os seus

responsáveis mantêm uma monitorização rigorosa dos riscos com maior probabilidade de ocorrência e impacto nas operações do Grupo.

Os responsáveis dos processos críticos do negócio têm a seu cargo, conjuntamente com os responsáveis do Departamento de Gestão de Risco, o desenho e a implementação de mecanismos de controlo de risco. A eficiência destes mecanismos é, por sua vez, avaliada pela Auditoria Interna do Grupo. A Avaliação do Sistema de Controlo Interno O plano de actividades do Departamento de Auditoria Interna, aprovado anualmente pela Comissão de Controlo Interno, estabelece o âmbito das auditorias a realizar, de modo a avaliar a qualidade dos processos de controlo que visam zelar pelo cumprimento dos objectivos do Sistema de Controlo Interno, designadamente os que passam por assegurar a eficiência das operações, a fiabilidade dos relatórios financeiros e operacionais e o respeito pelas leis e regulamentos. Para este efeito, foram conduzidas auditorias de processo e de conformidade, auditorias financeiras e, ainda, auditorias aos sistemas de informação cujos riscos associados apresentavam uma probabilidade de ocorrência e/ou um potencial impacto com maior significado para as operações. Tal abordagem permite tornar mais eficiente o processo de auditoria interna no Grupo e contribui para comprometer os responsáveis com a implementação das recomendações devidamente calendarizadas. Os resultados destas consultas e a avaliação dos Riscos Operacionais são disponibilizados pelo Departamento de Auditoria Interna ao Comité de Auditoria, à Comissão de Controlo Interno e à Comissão Executiva do Grupo, através de uma audit letter trimestral.

R&C’05 – Governo da Sociedade

37