relatÓrio de gestÃo do exercÍcio de 2014 - codesa 2014.pdf · secretaria de portos presidÊncia...

TRANSCRIPT

SECRETARIA DE PORTOS

PRESIDÊNCIA DA REPÚBLICA

COMPANHIA DOCAS DO ESPÍRITO SANTO

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2014

MAIO/2015

SECRETARIA DE PORTOS

PRESIDÊNCIA DA REPÚBLICA

COMPANHIA DOCAS DO ESPÍRITO SANTO

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2014

Relatório de Gestão do Exercício de 2014, apresentado aos órgãos de controle interno e externo como prestação de contas anual a que esta Unidade está obrigada nos termos do art.70 da Constituição Federal, elaborado de acordo com as disposições da Instrução Normativa TCU nº 63/2010, da Decisão Normativa TCU nº 134/2013, da Portaria TCU nº 90/2014 e da Coordenação de Auditoria Interna.

Não consolida ou agrega outras unidades.

Companhia Docas do Espírito Santo - CODESA

Vitória, Maio/2015

SUMÁRIO

LISTA DE ABREVIATURAS .................................................................................................................................... 6

LISTA DE QUADROS ................................................................................................................................................ 8

LISTA DE TABELAS ............................................................................................................................................... 10

LISTA DE FIGURAS ................................................................................................................................................ 11

1. IDENTIFICAÇÃO E ATRIBUTOS DAS UNIDADES JURISDICIONADAS CUJAS GESTÕES COMPÕEM O RELATÓRIO ............................................................................................................................... 12

1.1 Identificação da unidade jurisdicionada ......................................................................................................................... 12

1.1.1. Relatório de Gestão Individual .............................................................................................................................. 12

1.2 Finalidade e Competências Institucionais da Unidade ................................................................................................... 14

1.3 Organograma Funcional ................................................................................................................................................. 15

1.4 Macroprocessos finalísticos ........................................................................................................................................... 19

INTRODUÇÃO ......................................................................................................................................................... 20

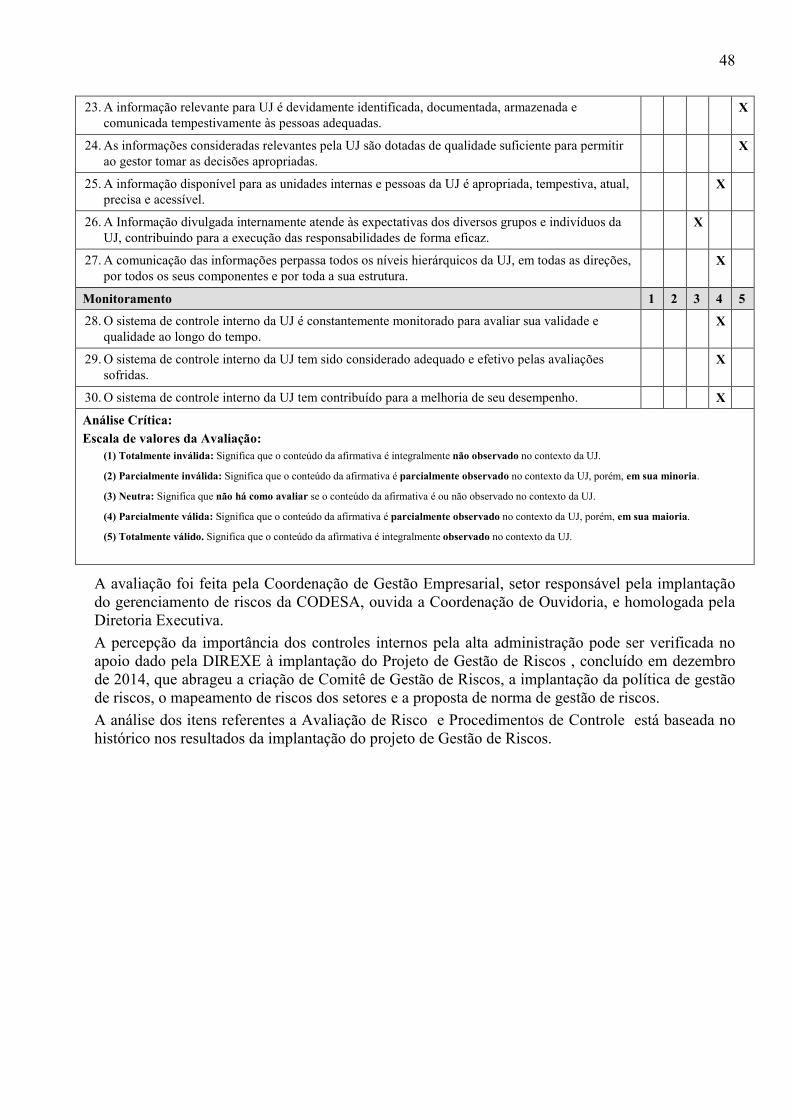

2. INFORMAÇÕES SOBRE A GOVERNANÇA.................................................................................................... 21

2.1 Estrutura de Governança ................................................................................................................................................ 22

2.2 Atuação da unidade de auditoria interna ........................................................................................................................ 24

2.3 Sistema de Correição ..................................................................................................................................................... 46

2.4 Avaliação do Funcionamento dos Controles Internos .................................................................................................... 47

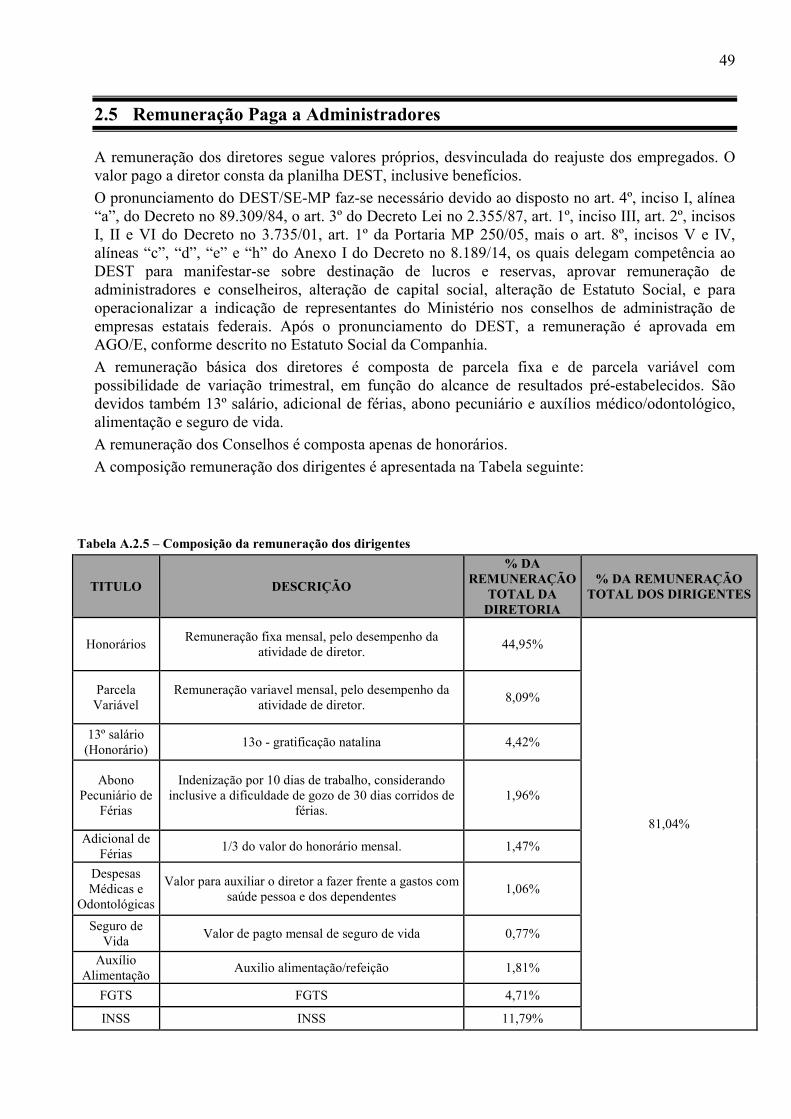

2.5 Remuneração Paga a Administradores ........................................................................................................................... 49

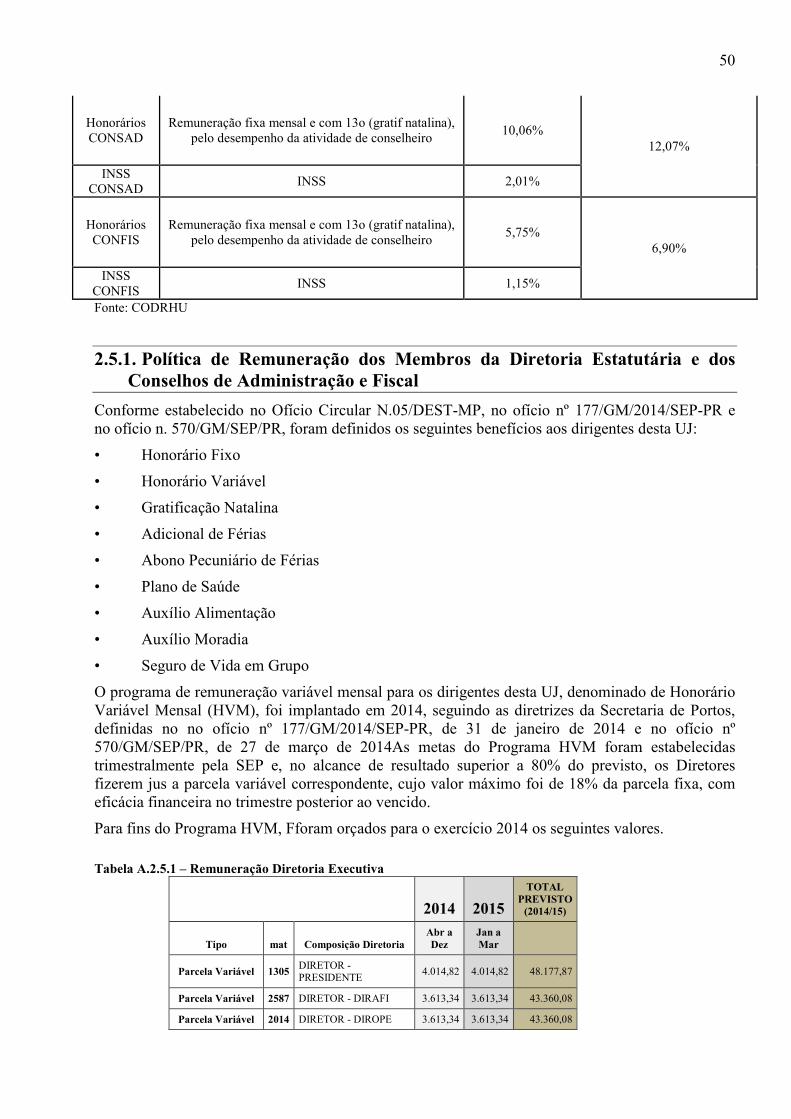

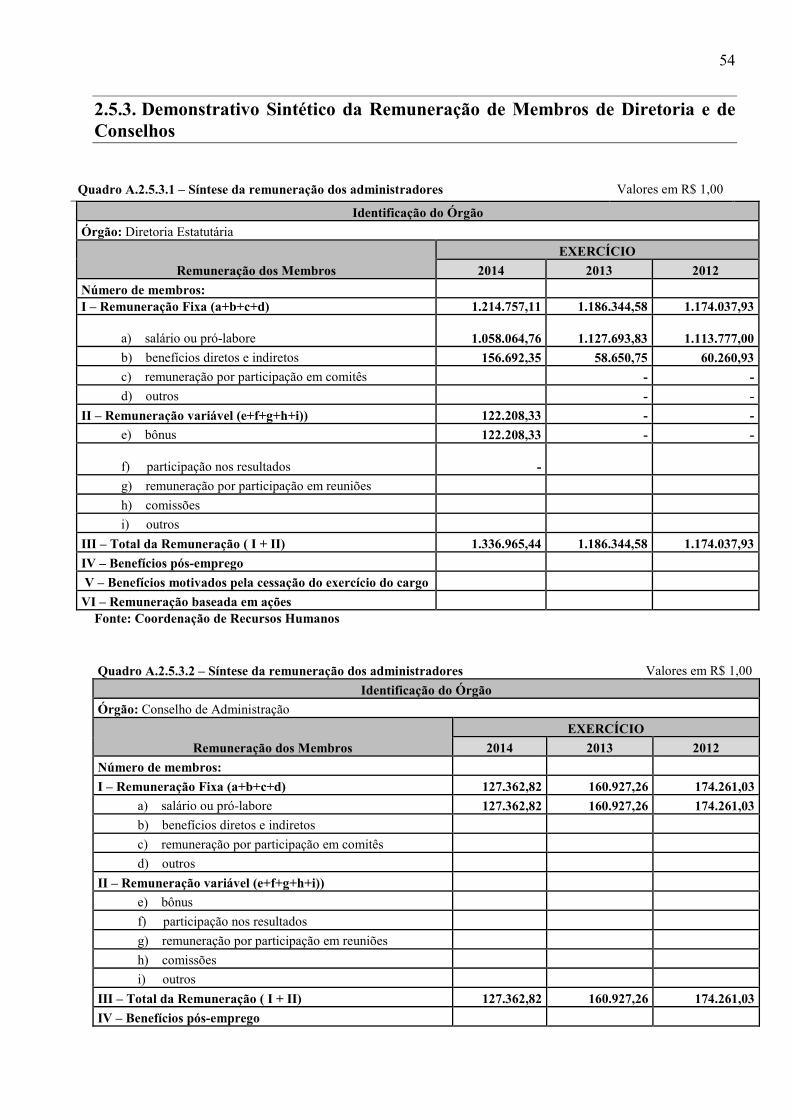

2.5.1. Política de Remuneração dos Membros da Diretoria Estatutária e dos Conselhos de Administração e Fiscal 50

2.5.2. Demonstrativo da remuneração mensal de membros de Conselhos ...................................................................... 52

2.5.3. Demonstrativo Sintético da Remuneração de Membros de Diretoria e de Conselhos ........................................... 54

2.5.4. Demonstrativo da Remuneração Variável dos Administradores ........................................................................... 55

3. RELACIONAMENTO COM A SOCIEDADE. ................................................................................................... 56

3.1 Canais de acesso do cidadão .......................................................................................................................................... 56

3.2 Carta de Serviços ao Cidadão ........................................................................................................................................ 57

3.3 Mecanismos para medir a satisfação dos produtos e serviços ........................................................................................ 58

3.4 Acesso às informações da unidade jurisdicionada ......................................................................................................... 59

3.5 Avaliação do desempenho da unidade jurisdicionada .................................................................................................... 60

3.6 Medidas Relativas à acessibilidade ................................................................................................................................ 65

4. AMBIENTE DE ATUAÇÃO ............................................................................................................................... 66

4.1Informações o ambiente de atuação da unidade jurisdicionada ......................................................................................... 66

5. PLANEJAMENTO DA UNIDADE E RESULTADOS ALCANÇADOS ........................................................... 68

5.1 Planejamento da Unidade ............................................................................................................................................... 68

5.2 Programação orçamentária e financeira e resultados alcançados ................................................................................... 71

5.2.1. Programa temático ................................................................................................................................................. 71

5.2.1.1 Análise Situacional .......................................................................................................................................... 71

5.2.2. Objetivo ................................................................................................................................................................. 71

5.2.2.1. Análise Situacional ......................................................................................................................................... 71

5.2.3. Ações ..................................................................................................................................................................... 71

5.2.3.1. Ações - OFSS ................................................................................................................................................. 71

5.2.3.2Ações/Subtítulos - OFSS .................................................................................................................................. 71

5.2.3.3Ações não Previstas na LOA 2014 – Restos a Pagar não Processados – OFSS ............................................... 71

5.2.3.4Ações - Orçamento de Investimento - OI ......................................................................................................... 71

5.2.3.5Análise Situacional ........................................................................................................................................... 79

5.3 Informações sobre outros resultados da gestão .............................................................................................................. 80

5.4 Informações sobre indicadores de desempenho operacional .......................................................................................... 81

5.5 Informações sobre custos de produtos e serviços ........................................................................................................... 83

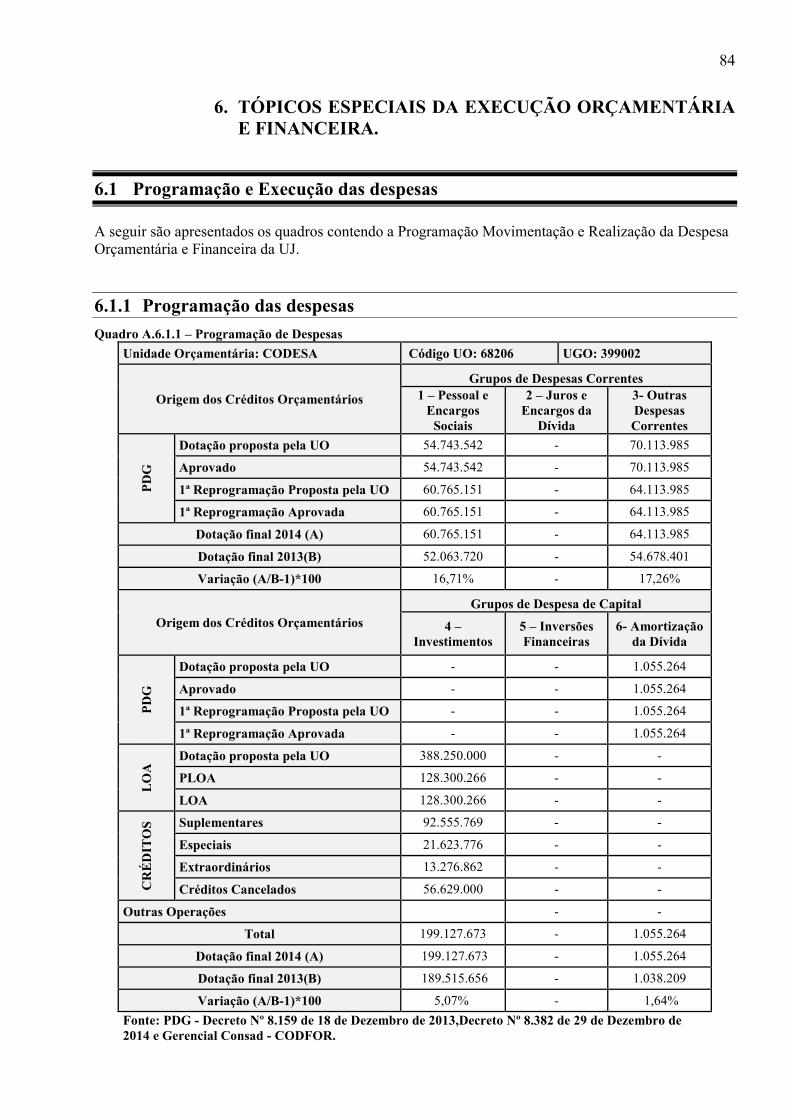

6. TÓPICOS ESPECIAIS DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA. ............................................. 84

6.1 Programação e Execução das despesas .......................................................................................................................... 84

6.1.1 Programação das despesas ..................................................................................................................................... 84

6.1.1.1 Análise Crítica ............................................................................................................................................ 85

6.1.2 Movimentação de Créditos Interna e Externa ........................................................................................................ 85

6.1.3 Realização da Despesa........................................................................................................................................... 85

6.1.3.1 Despesas Totais Por Modalidade de Contratação – Créditos Originários – Total ...................................... 85

6.1.3.2 Despesas Totais Por Modalidade de Contratação – Créditos Originários – ExecutadosDiretamente pela UJ 85

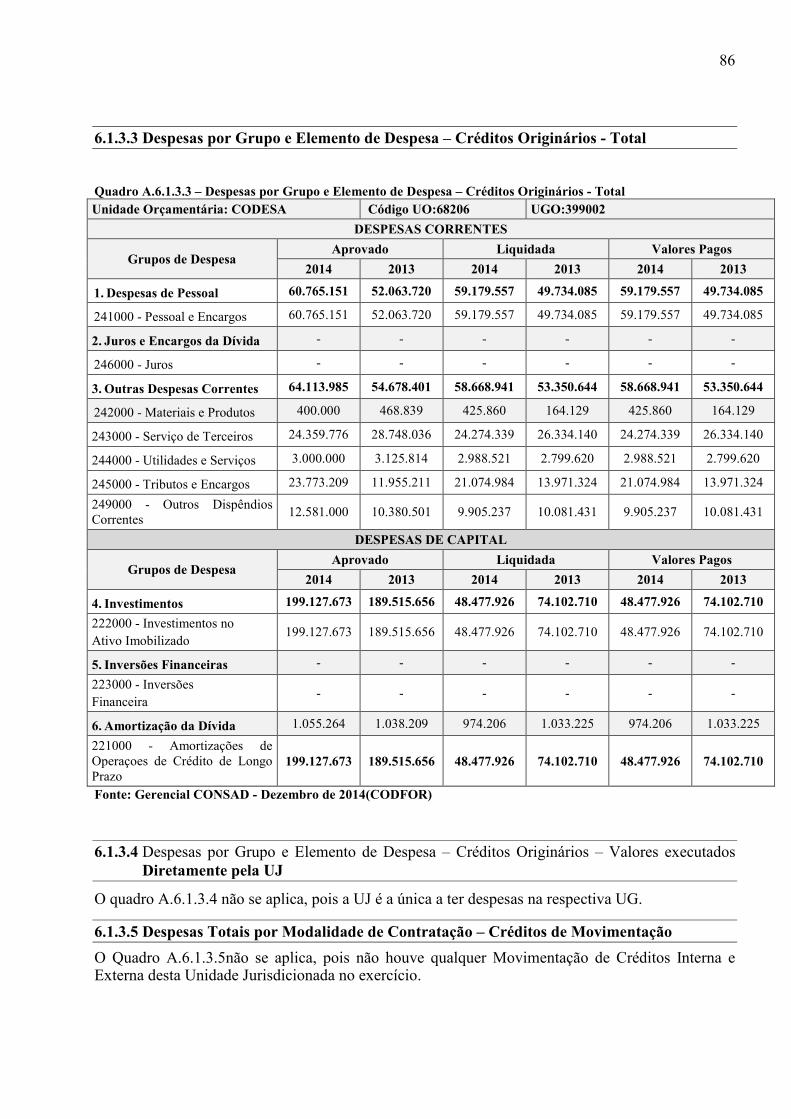

6.1.3.3 Despesas por Grupo e Elemento de Despesa – Créditos Originários - Total ............................................. 86

6.1.3.4 Despesas por Grupo e Elemento de Despesa – Créditos Originários – Valores executados Diretamente pela UJ .................................................................................................................................................... 86

6.1.3.5 Despesas Totais por Modalidade de Contratação – Créditos de Movimentação ........................................ 86

6.1.3.6 Despesas Totais por Grupo e Elemento de Despesa – Créditos de Movimentação .................................... 87

6.1.3.7 Análise crítica da realização da despesa ..................................................................................................... 87

6.2 Despesas com ações de publicidade e propaganda ........................................................................................................ 89

6.3 Reconhecimento de Passivos por insuficiência de créditos ou recursos ........................................................................ 90

6.3.1Análise Crítica .......................................................................................................................................................... 90

6.4 Movimentação e os saldos de restos a pagar de exercícios anteriores ........................................................................... 91

6.4.1Análise Crítica .......................................................................................................................................................... 91

6.5 Transferências de Recursos ............................................................................................................................................ 92

6.5.1 Relação dos Instrumentos de Transferência Vigentes no Exercício ...................................................................... 92

6.5.2 Quantidade de Instrumentos de Transferências Celebrados e Valores Repassados nos Três Últimos Exercícios ......................................................................................................................................................................... 92

6.5.3 Informações sobre a Prestação de Contas Relativas aos Convênios e Contratos de Repasse ................................ 92

6.5.4 Informações sobre a Análise das Prestações de Contas de Convênios e de Contratos deRepasse ........................ 92

6.5.5 Análise Crítica ....................................................................................................................................................... 92

6.6 Suprimento de Fundos ................................................................................................................................................... 93

6.6.1 Concessão de Suprimento de Fundos .................................................................................................................... 93

6.6.2 Utilização de Suprimento de Fundos ..................................................................................................................... 93

6.6.3 Classificação dos Gastos com Suprimento de Fundos ........................................................................................... 93

6.6.4 Análise Crítica ....................................................................................................................................................... 93

6.7 Renúncias sob a Gestão da UJ ....................................................................................................................................... 94

6.7.1Benefícios Financeiros e Creditícios ......................................................................................................................... 94

6.7.1.1Benefícios Financeiros e Creditícios – Quantificação ...................................................................................... 94

6.7.1.2Benefícios Financeiros e Creditícios – Análise Crítica .................................................................................... 94

6.7.2Renúncias Tributárias ............................................................................................................................................... 94

6.7.2.1 Renúncias Tributárias sob Gestão ou Estimadas e Quantificadas pela UJ - Identificação ......................... 94

6.7.2.2 Valores Renunciados e Contrapartida ........................................................................................................ 94

6.7.2.3 Valores Renunciados por Tributo e Gasto Tributário................................................................................. 94

6.7.2.4 Contribuintes Beneficiados pela Renúncia ................................................................................................. 94

6.7.2.5 Beneficiários da Contrapartida da Renúncia Tributária ............................................................................. 94

6.7.2.6 Programas Orçamentários Financiados com Contrapartida de Renúncia de Receita Tributária ................ 94

6.7.2.7 Prestações de Contas de Renúncia de Receitas .......................................................................................... 95

6.7.2.8 Comunicações à RFB ................................................................................................................................. 95

6.7.2.9 Indicadores de Gestão da Renúncia de Receitas ........................................................................................ 95

6.7.2.10 Declaração de Situação de Beneficiários de Renúncia Fiscal .................................................................... 95

6.7.2.11 Fiscalizações Realizadas pela RFB (Exclusivo para a UJ RFB) ................................................................ 95

6.7.2.12 Renúncia Tributária – Análise Crítica ........................................................................................................ 95

6.8 Gestão de Precatórios ..................................................................................................................................................... 96

6.8.1 Requisições e Precatórios da Administração Direta .............................................................................................. 96

6.8.2 Requisições e Precatórios da Administração Indireta ............................................................................................ 96

6.8.3 Análise Crítica ....................................................................................................................................................... 96

7. GESTÃO DE PESSOAS, TERCEIRIZAÇÃO DE MÃO DE OBRA E CUSTOS RELACIONADOS .............. 97

7.1 Estrutura de pessoal da unidade ..................................................................................................................................... 98

7.1.1 Demonstração e Distribuição da Força de Trabalho à Disposição da Unidade Jurisdicionada ............................. 98

7.1.2 Qualificação e capacitação da Força de Trabalho .................................................................................................. 99

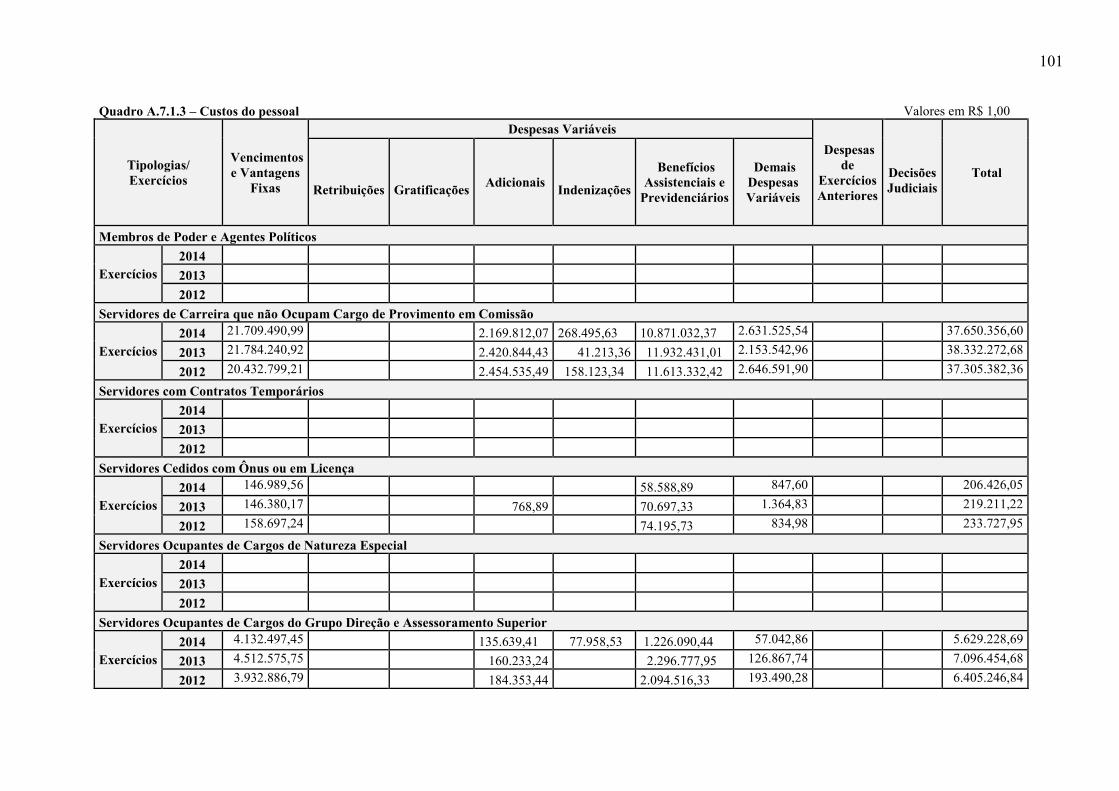

7.1.3 Custos de Pessoal da Unidade Jurisdicionada ..................................................................................................... 100

7.1.4 Irregularidades na área de pessoal ......................................................................................................................... 103

7.1.4.1 Acumulação Indevida de Cargos, Funções e Empregos Públicos ............................................................ 103

7.1.4.2 Terceirização Irregular de Cargos ............................................................................................................ 103

7.1.5 Riscos identificados na gestão de pessoas ........................................................................................................... 104

7.1.6 Indicadores Gerenciais sobre Recursos Humano ................................................................................................. 104

7.2 Contratação de mão de obra de apoio e de estagiários ................................................................................................. 105

0.0.1 Contratação de Serviços de Limpeza, Higiene e Vigilância ................................................................................ 106

0.0.2 Locação de Mão de Obra para Atividades não Abrangidas pelo Plano de Cargos do Órgão .............................. 107

0.0.3 Análise Crítica dos itens 7.2.1 e 7.2.2 ................................................................................................................. 109

0.0.4 Contratação de Estagiários .................................................................................................................................. 110

8. GESTÃO DO PATRIMÔNIO MOBILIÁRIO E IMOBILIÁRIO ...................................................................... 111

8.1 Gestão da Frota de Veículos Próprios e Contratados de Terceiros .............................................................................. 111

8.2 Gestão do Patrimônio Imobiliário ................................................................................................................................ 112

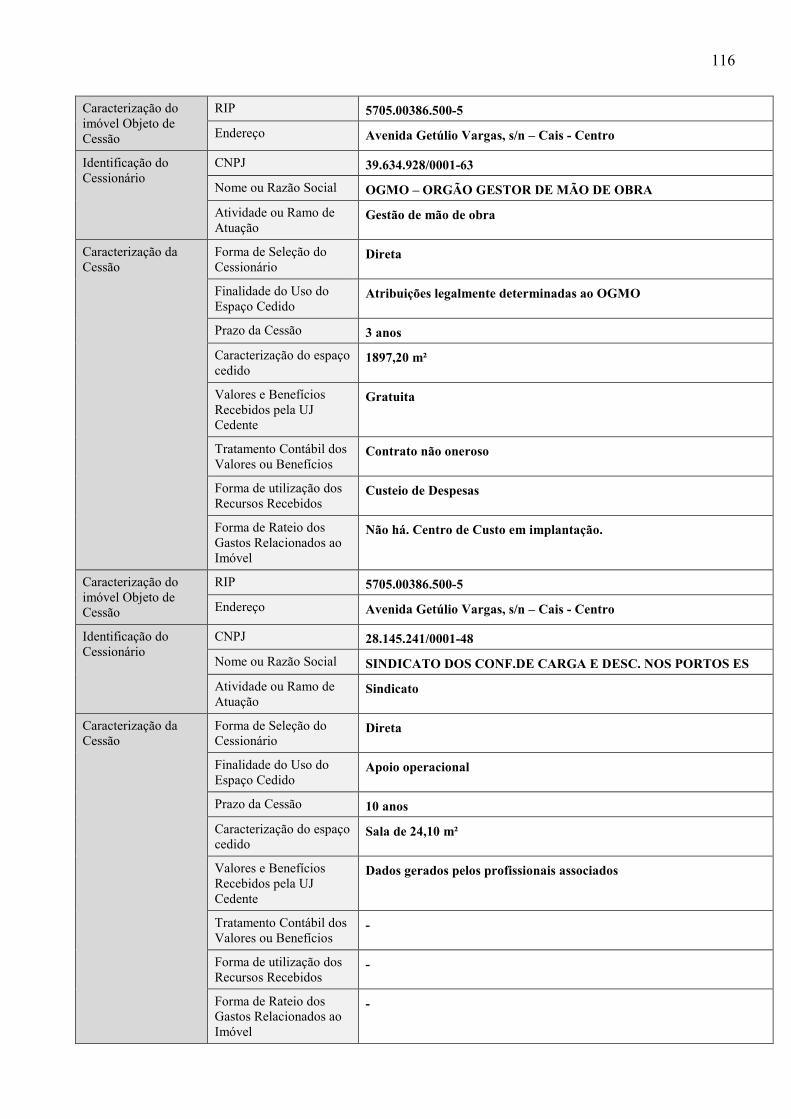

8.2.1Distribuição Espacial dos Bens Imóveis de Uso Especial ...................................................................................... 112

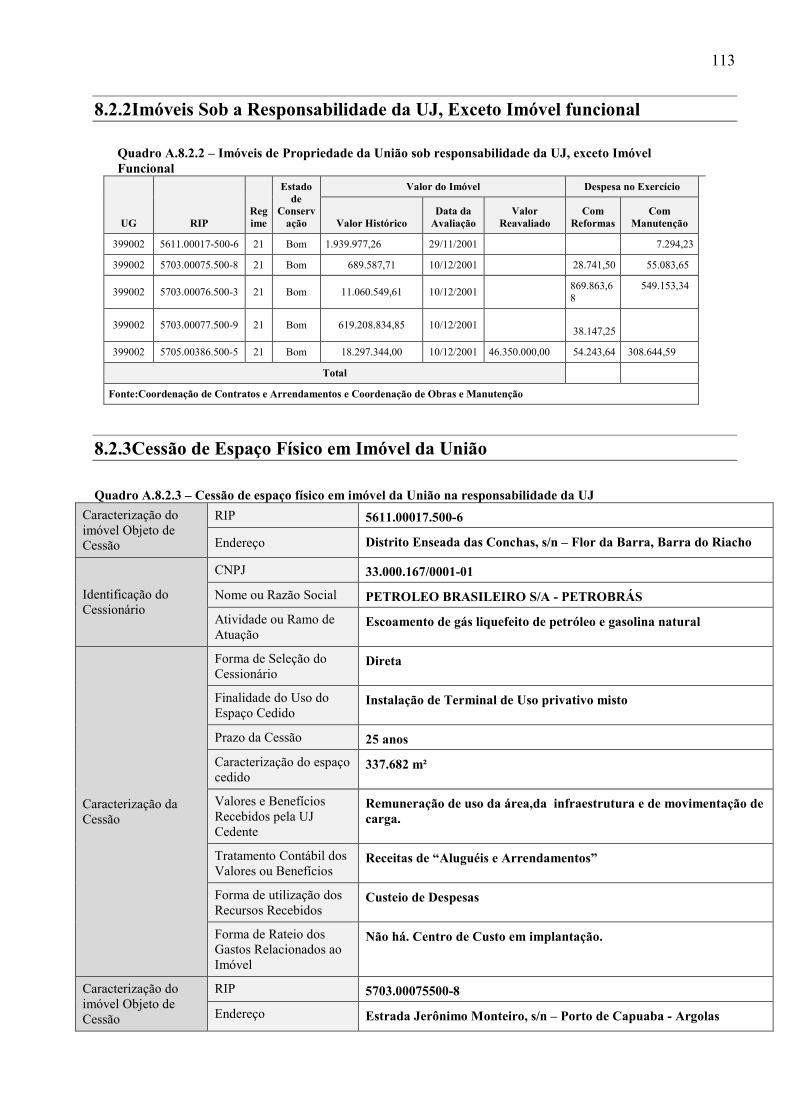

8.2.2Imóveis Sob a Responsabilidade da UJ, Exceto Imóvel funcional ......................................................................... 113

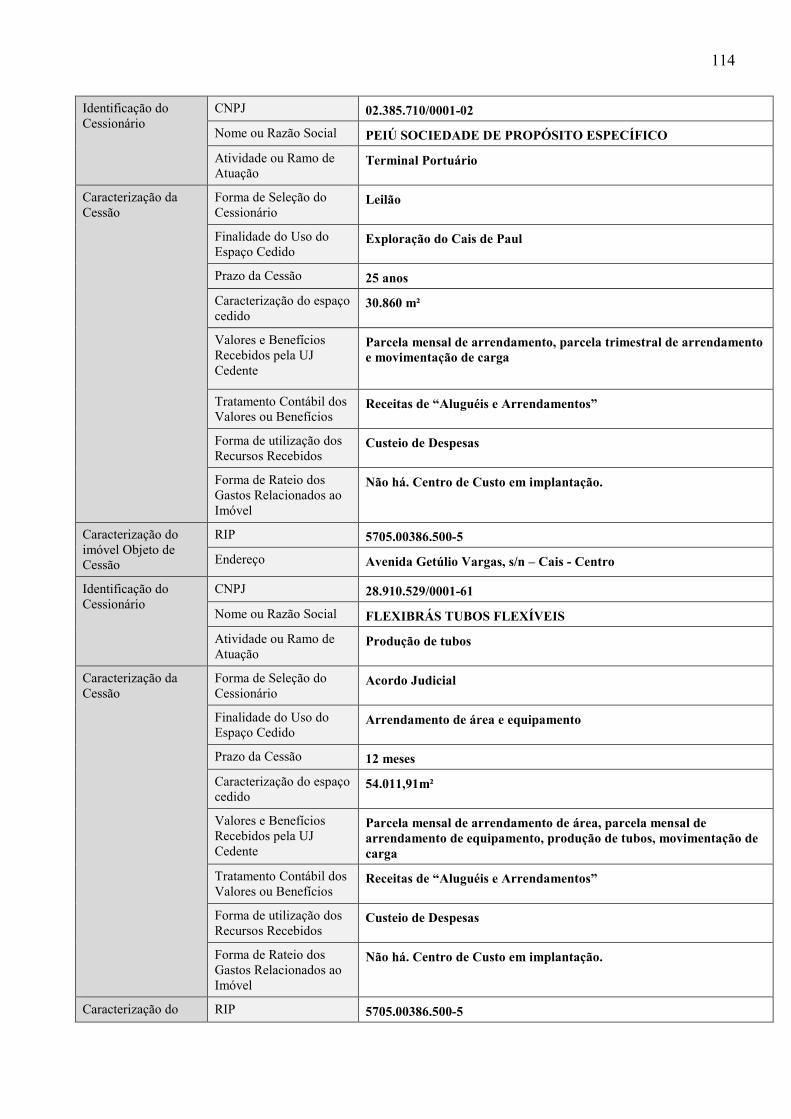

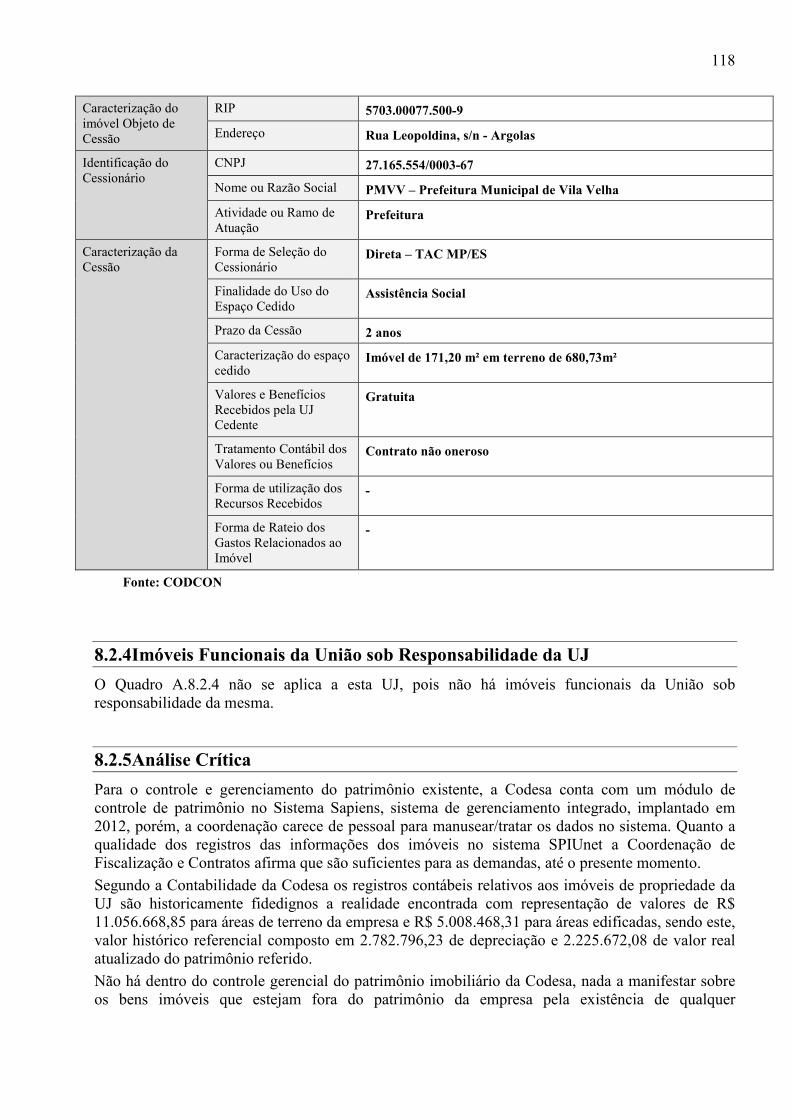

8.2.3Cessão de Espaço Físico em Imóvel da União ........................................................................................................ 113

8.2.4Imóveis Funcionais da União sob Responsabilidade da UJ .................................................................................... 118

8.2.5Análise Crítica ........................................................................................................................................................ 118

8.3 Bens Imóveis Locados de Terceiros ............................................................................................................................ 120

9. GESTÃO DA TECNOLOGIA DA INFORMAÇÃO ......................................................................................... 121

9.1 Gestão da Tecnologia da Informação (TI) ................................................................................................................... 122

10. GESTÃO DO USO DOS RECURSOS RENOVÁVEIS E SUSTENTABILIDADE AMBIENTAL ................ 123

10.1 Gestão do Uso dos Recursos Renováveis e Sustentabilidade Ambiental ..................................................................... 123

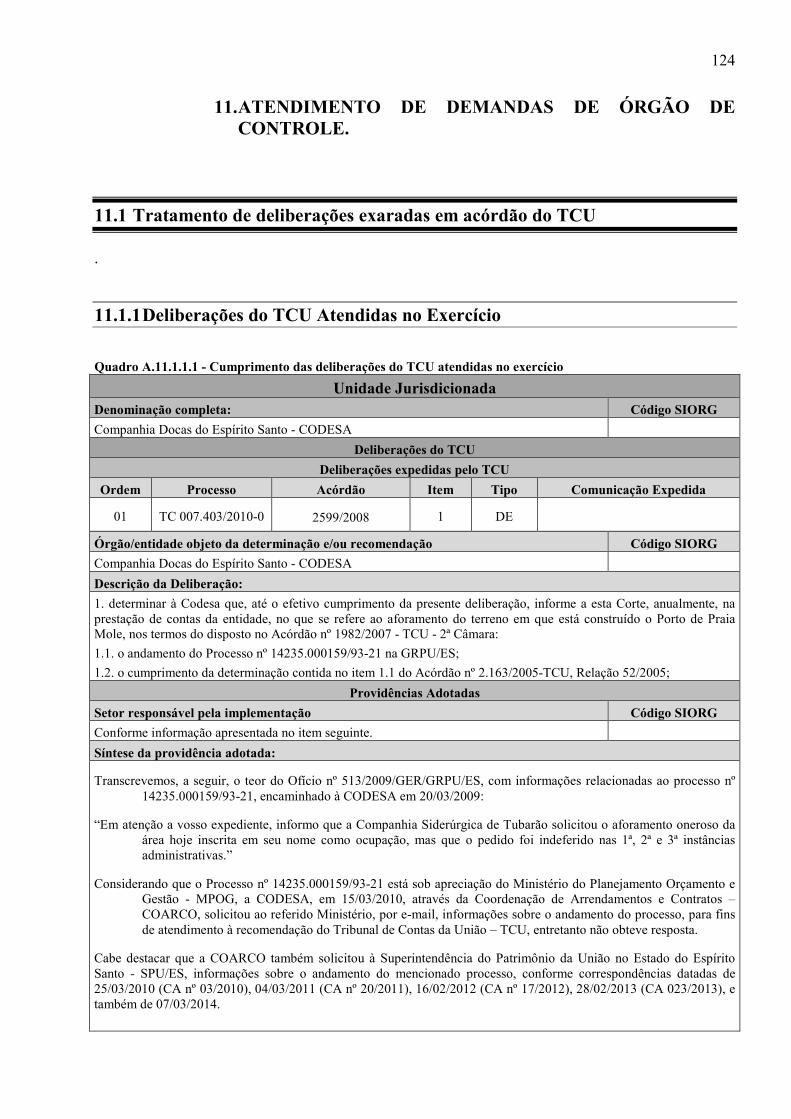

11. ATENDIMENTO DE DEMANDAS DE ÓRGÃO DE CONTROLE. ............................................................... 124

11.1 Tratamento de deliberações exaradas em acórdão do TCU ......................................................................................... 124

11.1.1 Deliberações do TCU Atendidas no Exercício .................................................................................................... 124

11.1.2 Deliberações do TCU Pendentes de Atendimento ao Final do Exercício ............................................................ 134

11.2 Tratamento de Recomendações do Órgão de Controle Interno (OCI) ......................................................................... 135

11.2.1Recomendações do Órgão de Controle Interno Atendidas no Exercício .............................................................. 135

11.2.2Recomendações do OCI Pendentes de Atendimento ao Final do Exercício ......................................................... 164

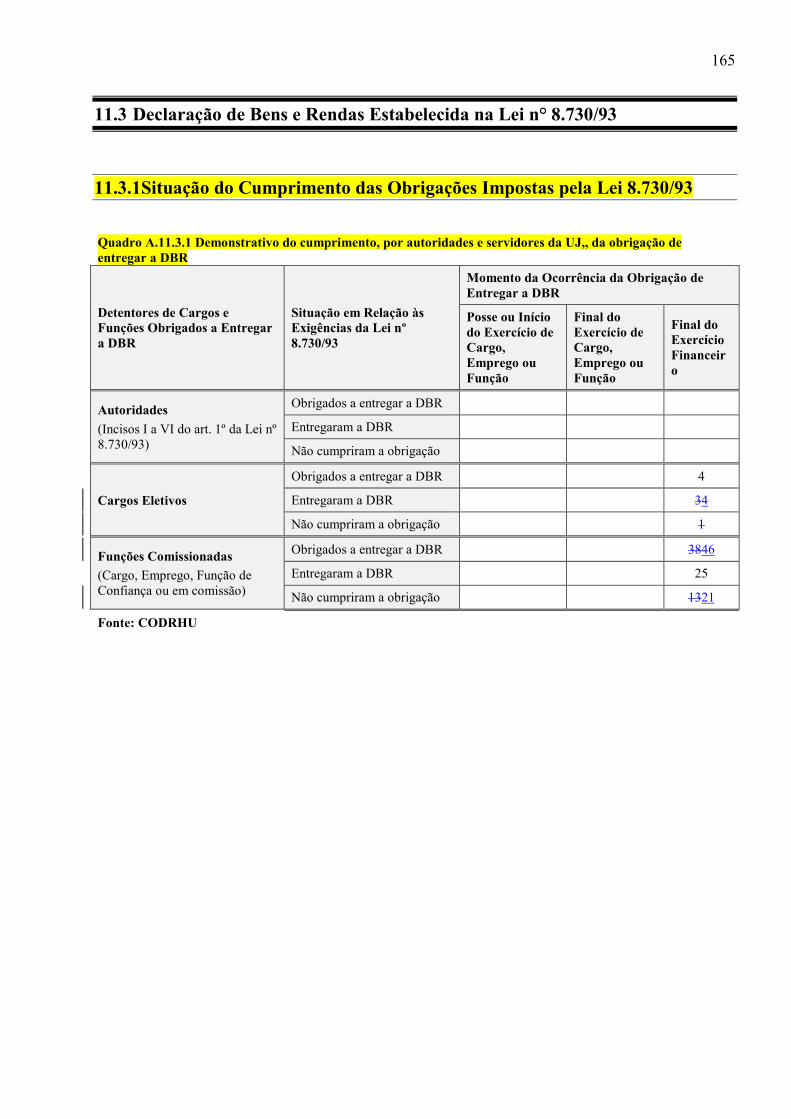

11.3 Declaração de Bens e Rendas Estabelecida na Lei n° 8.730/93 ................................................................................... 165

11.3.1Situação do Cumprimento das Obrigações Impostas pela Lei 8.730/93 ............................................................... 165

11.3.2Situação do Cumprimento das Obrigações ........................................................................................................... 166

11.4 Medidas Adotadas em Caso de Dano ao Erário ........................................................................................................... 167

11.5 Alimentação SIASG E SICONV ................................................................................................................................. 168

12. INFORMAÇÕES CONTÁBEIS ......................................................................................................................... 169

12.1 Medidas Adotadas para Adoção de Critérios e Procedimentos Estabelecidos pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público ........................................................................................................................... 170

12.2 Apuração dos custos dos programas e das unidades administrativas ........................................................................... 171

12.3 Conformidade Contábil ................................................................................................................................................ 172

12.4 Declaração do Contador Atestando a Conformidade das Demonstrações Contábeis .................................................. 173

12.4.1Declaração Plena ................................................................................................................................................... 174

12.4.2Declaração com Ressalva ..................................................................................................................................... 175

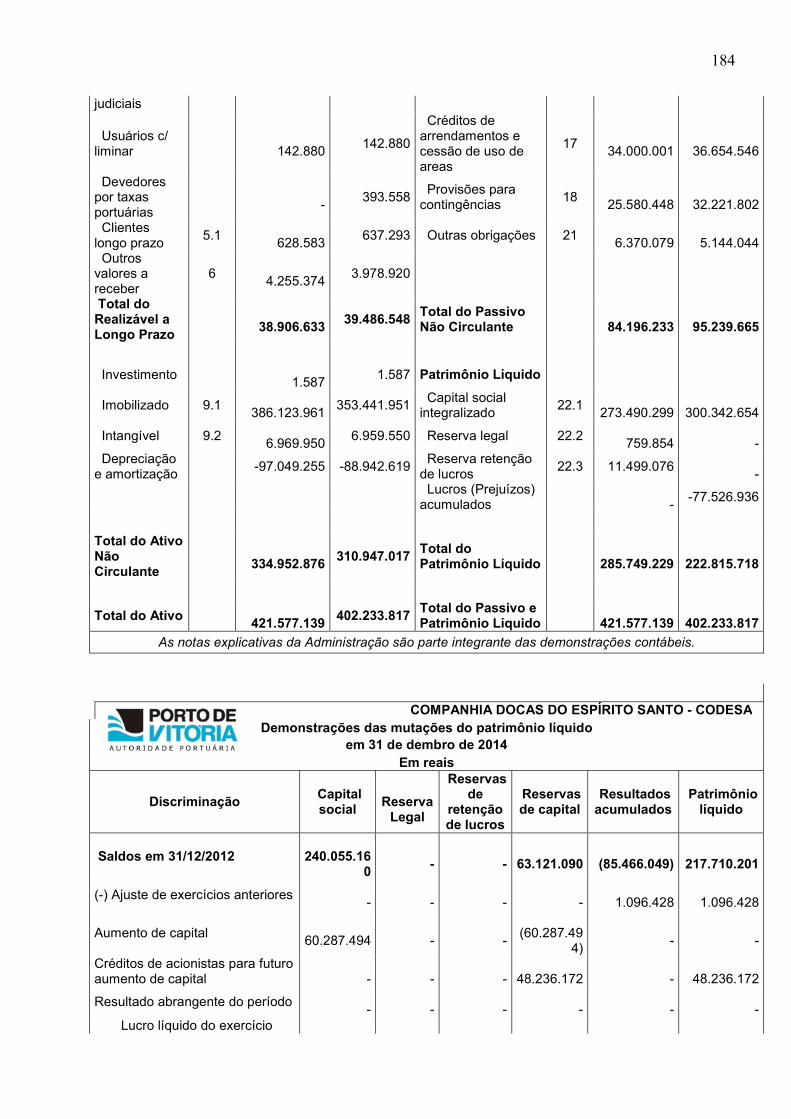

12.5 Demonstrações Contábeis e Notas Explicativas previstas na Lei nº 4.320/1964 e pela NBC T 16.6 aprovada pela Resolução CFC nº 1.133/2008 ...................................................................................................................................... 176

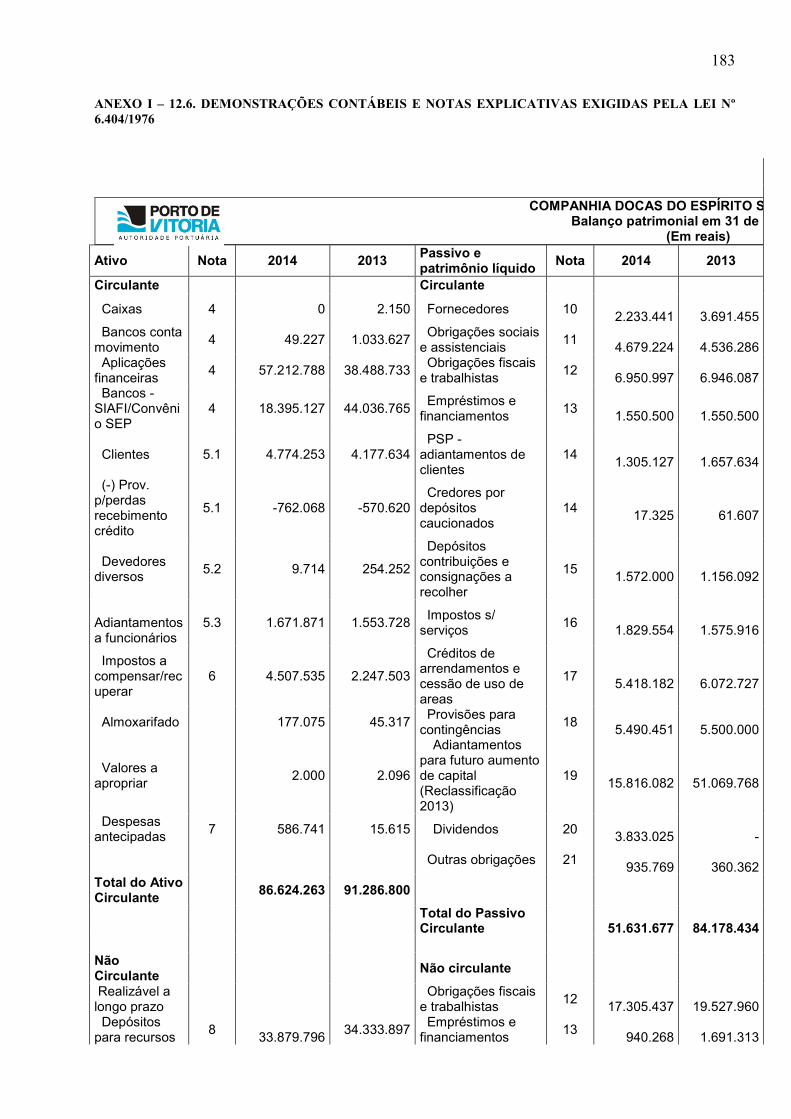

12.6 Demonstrações Contábeis e Notas Explicativas exigidas pela Lei nº 6.404/1976 ....................................................... 177

12.7 Composição Acionária das Empresas Estatais ............................................................................................................. 178

12.7.1Composição Acionária do Capital Socialcomo Investida ..................................................................................... 178

12.7.2Composição Acionária da UJ como Investidora ................................................................................................... 179

12.8 Relatório de Auditoria Independente ........................................................................................................................... 180

13. OUTRAS INFORMAÇÕES SOBRE A GESTÃO ............................................................................................. 181

13.1 Outras Informações Consideradas Relevantes pela UJ ................................................................................................ 181

RESULTADOS E CONCLUSÕES ......................................................................................................................... 182

ANEXO I – 12.6. Demonstrações Contábeis e Notas Explicativas exigidas pela Lei nº 6.404/1976 ...................... 183

ANEXO II – 12.8 Relatório de auditoria independente ........................................................................................... 213

6

LISTA DE ABREVIATURAS

ANTAQ

Agência Nacional de Trasnportes

Aquaviários, 71

CAP

Conselho de Autoridade Portuária, 18

CCCOM

Centro de Controle e Comunicação, 29

CEL

Comissão Especial de Licitação, 42

CGU

Controladoria Geral da União, 67

CISET-SG-PR

Secretaria de Controle Interno da

Secretaria Geral da Presidência da

República, 25

CNAE

Classificação Nacional de Atividades

Econômicas, 14

CNPJ

Cadastro Nacional da Pessoa Jurídica, 14

COARCO

Coordenação de Arrendamentos e

Contratos, 39

COAUDI

Coordenação de Auditoria Interna, 24

CODCON

Coordenação Contábil, 31

CODESA

Companhia Docas do Espírito Santo, 2, 14

CODFOR

Coordenação de Finanças e Orçamento, 39

CODMAN

Coordenação de Obras e Manutenção, 28

CODRHU

Coordenação de Recursos Humanos, 29

CODSAT

Coordenação de Saúde e Segurança do

Trabalho, 29

CODSUP

Coordenação de Suprimentos, 42

COENGE

Coordenação de Engenharia, 39

COGESP

Coordenação de Gestão Portuária, 46

COINFO

Coordenação de Tecnologia da Informação,

29

COJURI

Coordenação Jurídica, 29

COMAMB

Coordenação de Meio Ambiente, 39

COMARK

Coordenação de Marketing, 33

CONFIS

Conselho Fiscal, 18

CONSAD

Conselho de Administração, 24

COOVID

Coordenação de Ouvidoria, 24

COPLAD

Coordenação de Planejamento e

Desenvolvimento, 33

COSERV

Coordenação de Serviços Gerais, 33

COSNIP

Coordenação de Segurança Portuária, 29

CPL

Comissão Permanente de Licitação, 39

CPVV

Cia Portuária Vila Velha, 16

DEST

Departamento de Coordenação e

Governança das Empresas Estatais, 51

DIRAFI

Diretoria de Administração e Financas, 33

DIREXE

Diretoria Executiva, 29

DIROPE

Diretor de Infraestrutura e Operações, 33

DIRPAD

Diretoria de Planejamento e

Desenvolvimento, 33

DN

Decisão Normativa, 25

7

ERP

Enterprise Resource Planning, 44

FGTS

Fundo de Garantia do Tempo de Serviço, 51

FUNDAF

Fundo Especial de Desenvolvimento e

Aperfeiçoamento das Atividades de

Fiscalização, 39

GSI

Gabinete de Segurança da Informação, 25

HVM

Honorário Variável Mensal, 52

ICMS

Imposto sobre Operações relativas à

Circulação de Mercadorias e Prestação

de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação, 69

IN

Instrução Normativa, 25

INSS

Instituto Nacional de Seguridade Social, 39

ISPS CODE

Código Internacional para Segurança de

Navios e Instalações Portuárias, 29

LOA

Lei Orçamentária Anual, 14

ODF

Ordem de Fornecimento, 42

OFSS

Orçamento Fiscal e da Seguridade Social,

73

OI

Orçamento de Investimento, 73

PAINT

Programa Anual de Atividade de Auditoria

Interna, 26

PDG

Programa de Dispêndios Globais, 14

RAI

Relatório de Auditoria Interna, 33

RAINT

Relatório Anual das Atividades de Auditoria

Interna, 26

RDC

Regime Diferenciado de Contratações

Públicas, 42

REFIS

Programa de Recuperação Fiscal, 39

RFB

Receita Federal do Brasil, 15

SECONS

Secretaria dos Conselhos, 33

SEGPRE

Secretaria Geral da Presidência, 33

SEP/PR

Secretaria de Portos da Presidência da

República, 14

SIAFI

Sistema Integrado de Administração

Financeira do Governo Federal, 14

SIORG

Sistemas de Informações Organizacionais,

14

SUPGER

Superintendência Geral de Projetos, 46

TCU

Tribunal de Contas da União, 2, 14

TEU

Twenty Feet or Equivalent Unit, 68

TI

Tecnologia da Informação, 25

TR

Termo de Referência, 42

TVV

Terminal de Vila Velha, 16

UG

Unidade Gestora, 14

UJ

Unidade Jurisdicionada, 14

8

LISTA DE QUADROS

Quadro A.1.1.1 – Identificação da UJ – Relatório de Gestão Individual ................................................................... 12

Quadro A.1.3 – Informações sobre áreas ou subunidades estratégicas ...................................................................... 16

Quadro A.1.4 – Macroprocessos Finalístico .............................................................................................................. 19

Quadro A.2.4 – Avaliação do sistema de controles internos da UJ ............................................................................ 47

Quadro A.2.5.2 – Remuneração dos Conselhos de Administração e Fiscal............................................................... 52

Quadro A.2.5.3.1 – Síntese da remuneração dos administradores ............................................................................. 54

Quadro A.2.5.3.2 – Síntese da remuneração dos administradores (checar – diferente da A.2.5.2) ........................... 54

Quadro A.2.5.3.3 – Síntese da remuneração dos administradores(checar – diferente da A.2.5.2) ............................ 55

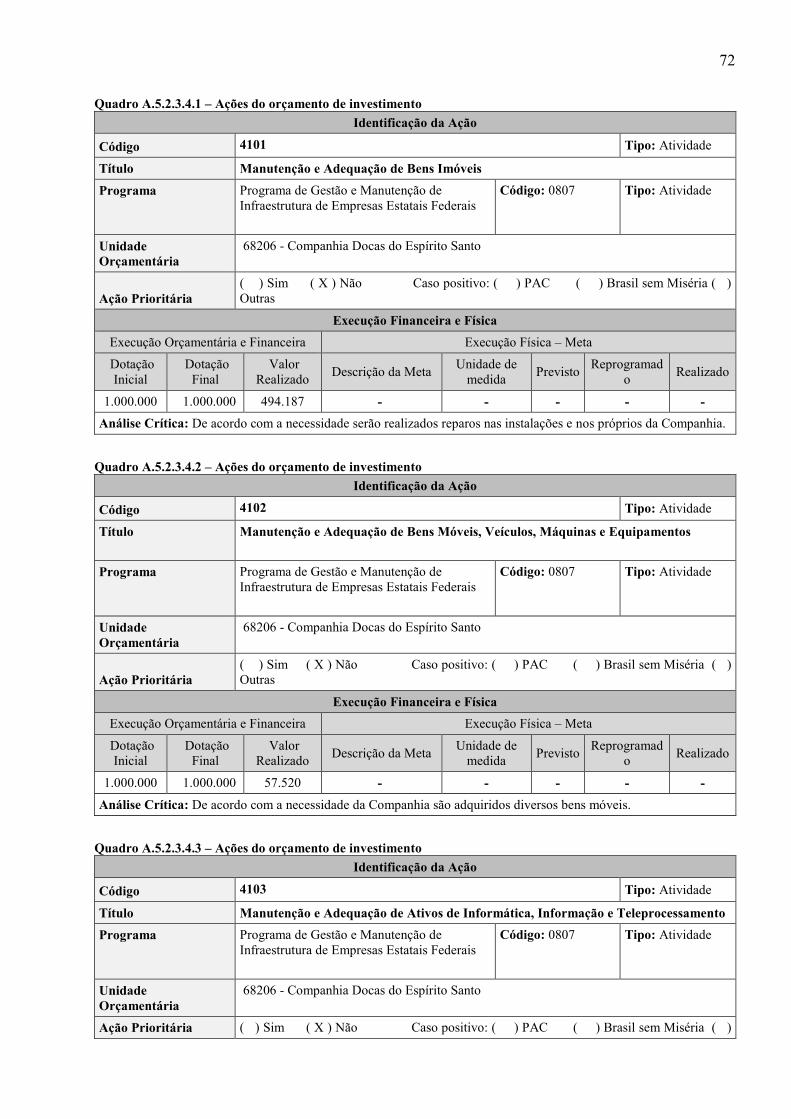

Quadro A.5.2.3.4.1 – Ações do orçamento de investimento ...................................................................................... 72

Quadro A.5.2.3.4.2 – Ações do orçamento de investimento ...................................................................................... 72

Quadro A.5.2.3.4.3 – Ações do orçamento de investimento ...................................................................................... 72

Quadro A.5.2.3.4.4 – Ações do orçamento de investimento ...................................................................................... 73

Quadro A.5.2.3.4.5 – Ações do orçamento de investimento ...................................................................................... 73

Quadro A.5.2.3.4.6 – Ações do orçamento de investimento ...................................................................................... 74

Quadro A.5.2.3.4.7 – Ações do orçamento de investimento ...................................................................................... 74

Quadro A.5.2.3.4.8 – Ações do orçamento de investimento ...................................................................................... 74

Quadro A.5.2.3.4.9 – Ações do orçamento de investimento ...................................................................................... 75

Quadro A.5.2.3.4.10 – Ações do orçamento de investimento .................................................................................... 75

Quadro A.5.2.3.4.11 – Ações do orçamento de investimento .................................................................................... 76

Quadro A.5.2.3.4.12 – Ações do orçamento de investimento .................................................................................... 76

Quadro A.5.2.3.4.13 – Ações do orçamento de investimento .................................................................................... 76

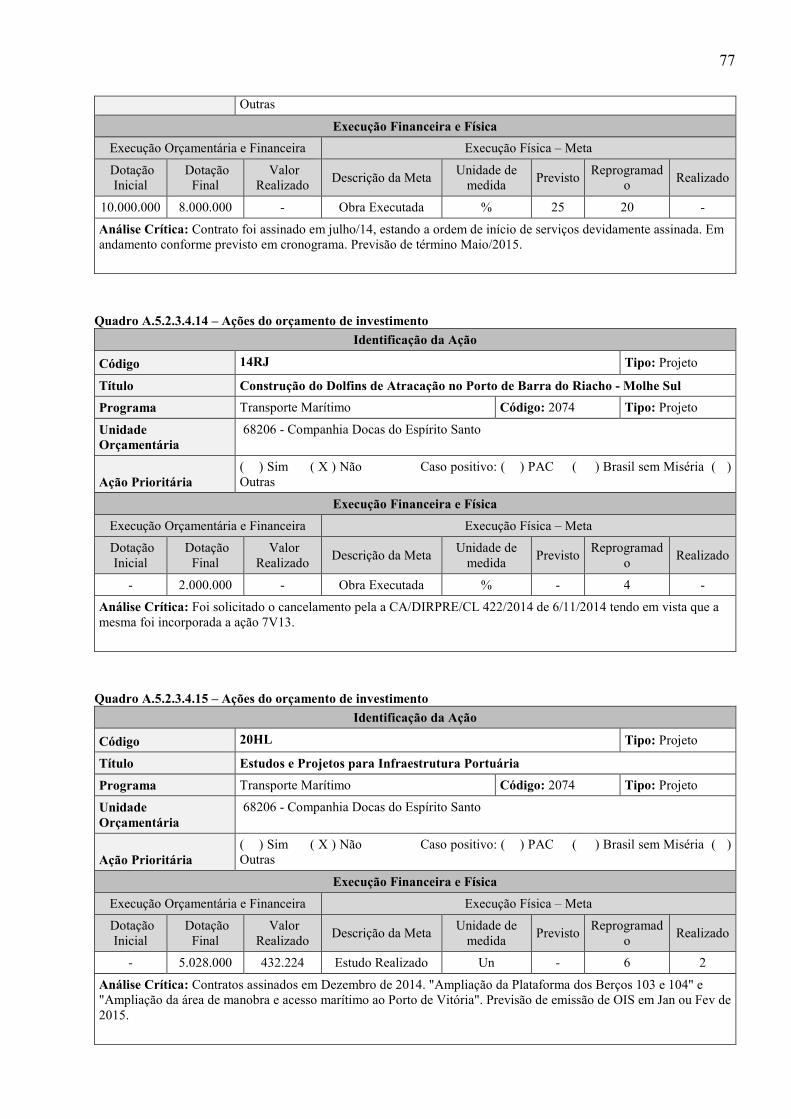

Quadro A.5.2.3.4.14 – Ações do orçamento de investimento .................................................................................... 77

Quadro A.5.2.3.4.15 – Ações do orçamento de investimento .................................................................................... 77

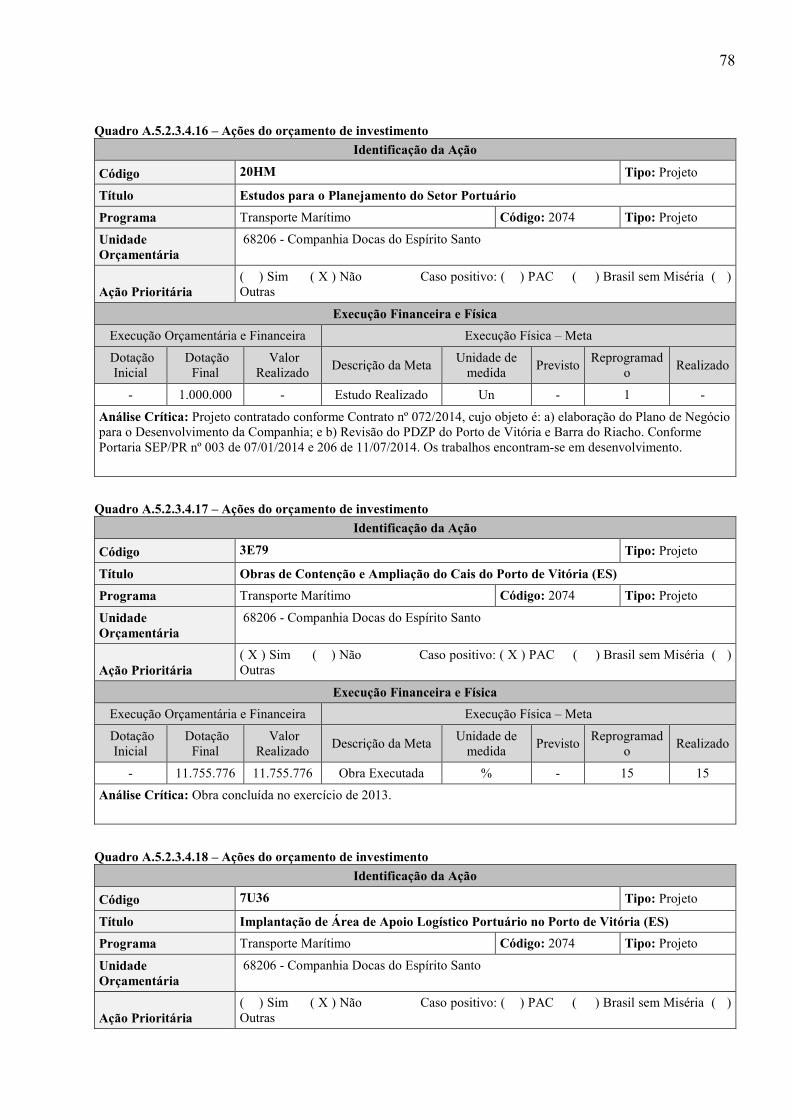

Quadro A.5.2.3.4.16 – Ações do orçamento de investimento .................................................................................... 78

Quadro A.5.2.3.4.17 – Ações do orçamento de investimento .................................................................................... 78

Quadro A.5.2.3.4.18 – Ações do orçamento de investimento .................................................................................... 78

Quadro A.5.2.3.4.19 – Ações do orçamento de investimento .................................................................................... 79

Quadro A.5.5 – Variações de Custos ......................................................................................................................... 83

Quadro A.6.1.1 – Programação de Despesas ............................................................................................................. 84

Quadro A.6.1.3.1– Despesas por Modalidade de Contratação – Créditos Originários – Total .................................. 85

Quadro A.6.1.3.3 – Despesas por Grupo e Elemento de Despesa – Créditos Originários - Total ............................. 86

Quadro A.6.2 – Despesas com Publicidade................................................................................................................ 89

Quadro A.7.1.1.1 – Força de Trabalho da UJ ............................................................................................................. 98

Quadro A.7.1.1.2 – Distribuição da Lotação Efetiva ................................................................................................. 98

Quadro A.7.1.1.3 – Detalhamento da estrutura de cargos em comissão e funções gratificadas da UJ ...................... 99

Quadro A.7.1.3 – Custos do pessoal ........................................................................................................................ 101

Quadro A.7.2.1 – Contratos de prestação de serviços de limpeza e higiene e vigilância ostensiva ......................... 106

Quadro A.7.2.2 – Contratos de prestação de serviços com locação de mão de obra ............................................... 107

Quadro A.7.2.4 – Composição do Quadro de Estagiários ........................................................................................ 110

Quadro A.8.2.1 – Distribuição Espacial dos Bens Imóveis de Uso Especial de Propriedade da União .................. 112

Quadro A.8.2.2 – Imóveis de Propriedade da União sob responsabilidade da UJ, exceto Imóvel Funcional .......... 113

9

Quadro A.8.2.3 – Cessão de espaço físico em imóvel da União na responsabilidade da UJ ................................... 113

Quadro A.9.1 – Contratos na Área de Tecnologia da Informação em 2014 ............................................................ 122

Quadro A.11.1.1.1 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 124

Quadro A.11.1.1.2 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 126

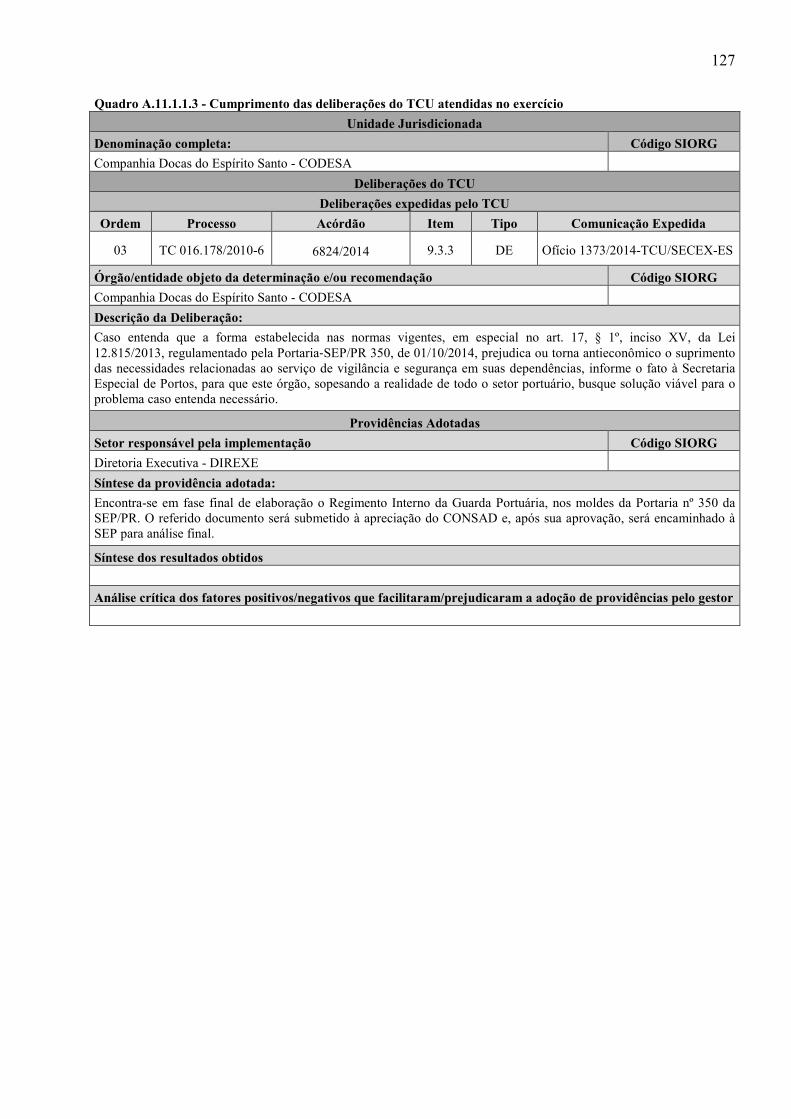

Quadro A.11.1.1.3 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 127

Quadro A.11.1.1.4 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 128

Quadro A.11.1.1.5 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 129

Quadro A.11.1.1.6 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 130

Quadro A.11.1.1.7 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 131

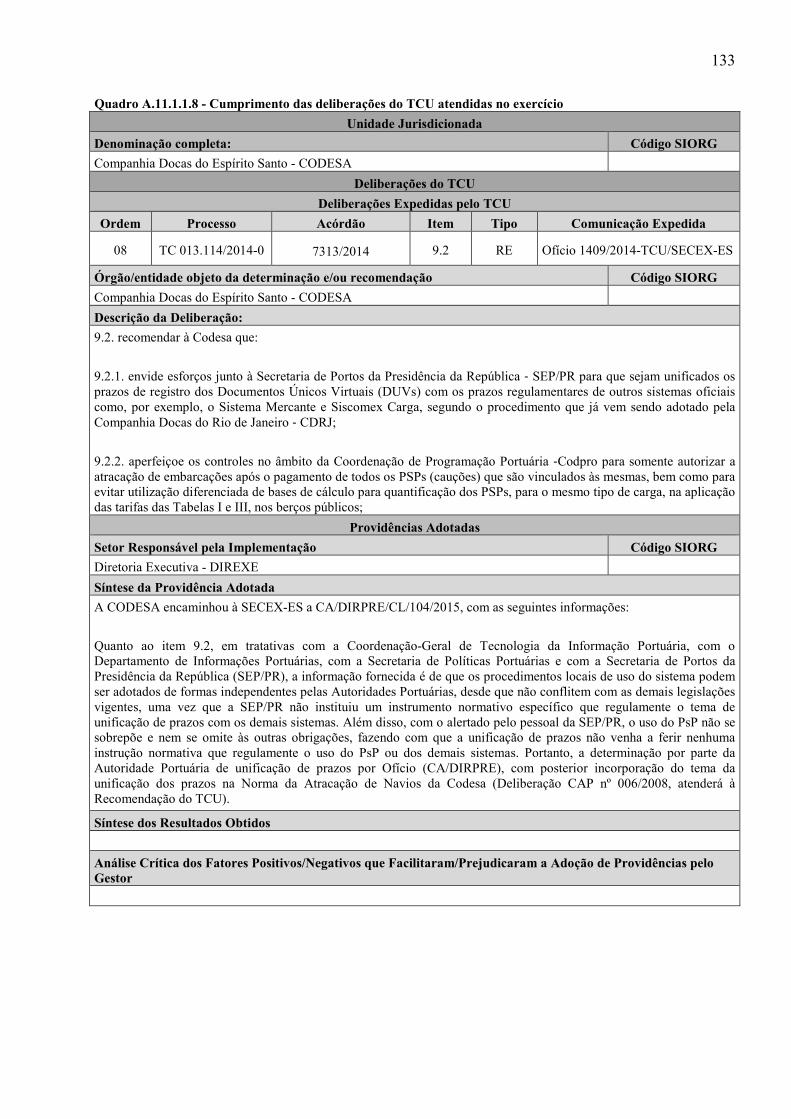

Quadro A.11.1.1.8 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 133

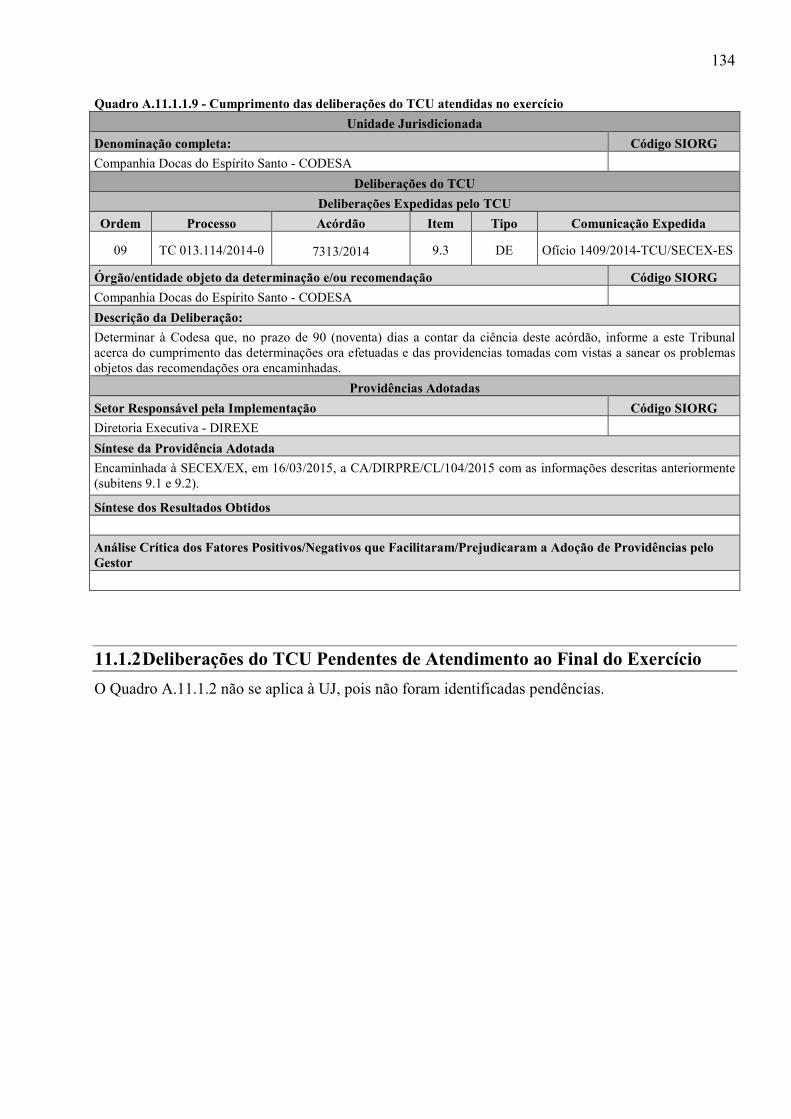

Quadro A.11.1.1.9 - Cumprimento das deliberações do TCU atendidas no exercício ............................................. 134

Quadro A.11.2.1.1– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 135

Quadro A.11.2.1.2– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 136

Quadro A.11.2.1.3– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 137

Quadro A.11.2.1.4– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 138

Quadro A.11.2.1.5– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 139

Quadro A.11.2.1.6– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 140

Quadro A.11.2.1.7– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 141

Quadro A.11.2.1.8– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 142

Quadro A.11.2.1.9– Relatório de cumprimento das recomendações do órgão de controle interno ......................... 143

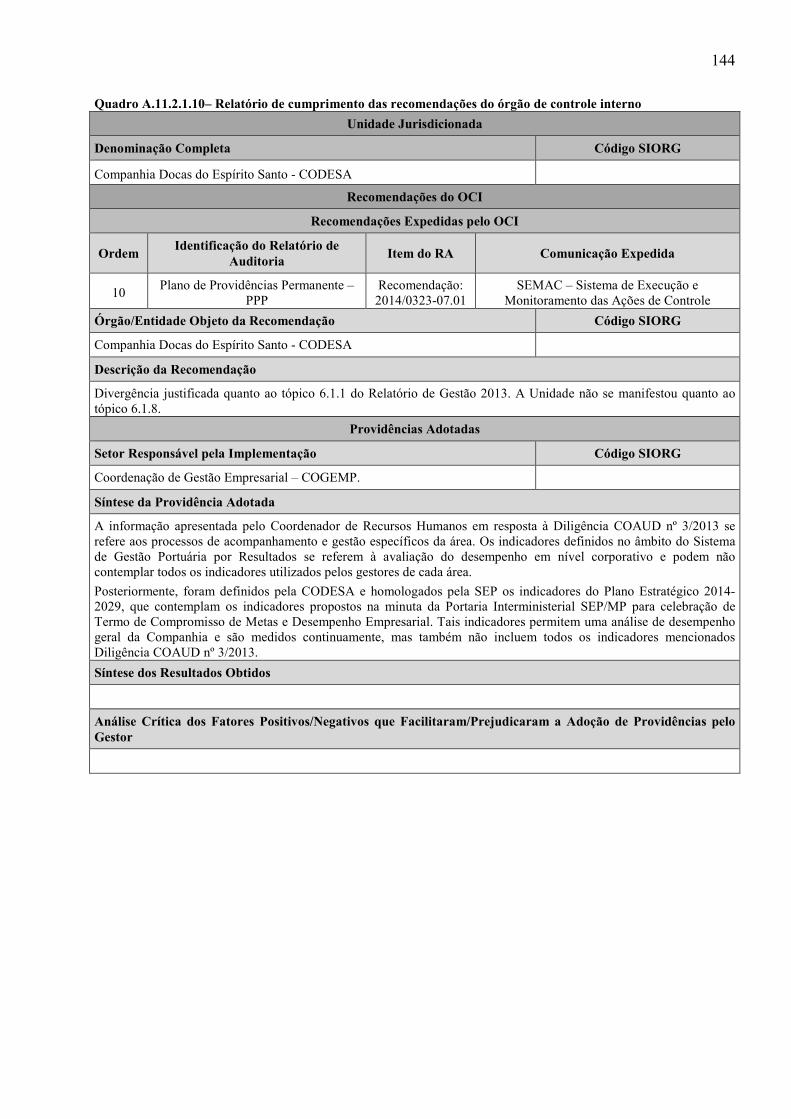

Quadro A.11.2.1.10– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 144

Quadro A.11.2.1.11– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 145

Quadro A.11.2.1.12– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 146

Quadro A.11.2.1.13– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 147

Quadro A.11.2.1.14– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 148

Quadro A.11.2.1.15– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 149

Quadro A.11.2.1.16– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 150

Quadro A.11.2.1.17– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 151

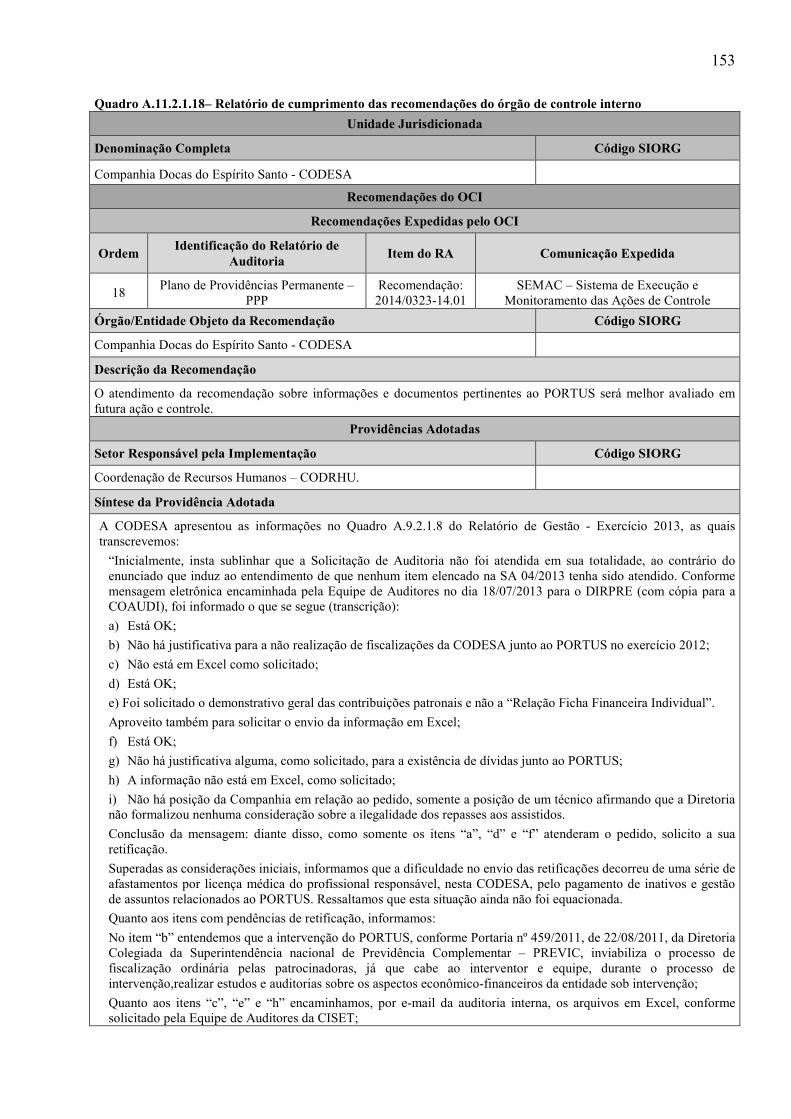

Quadro A.11.2.1.18– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 153

Quadro A.11.2.1.19– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 155

Quadro A.11.2.1.20– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 156

Quadro A.11.2.1.21– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 157

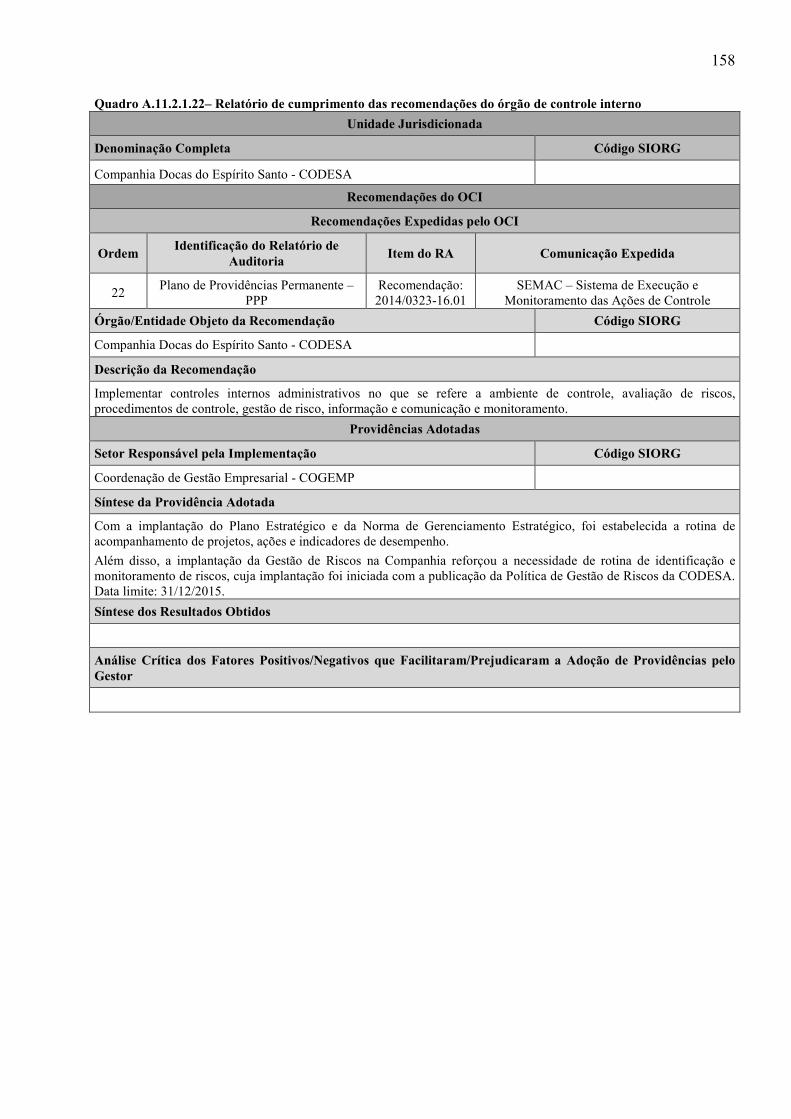

Quadro A.11.2.1.22– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 158

Quadro A.11.2.1.23– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 159

Quadro A.11.2.1.24– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 160

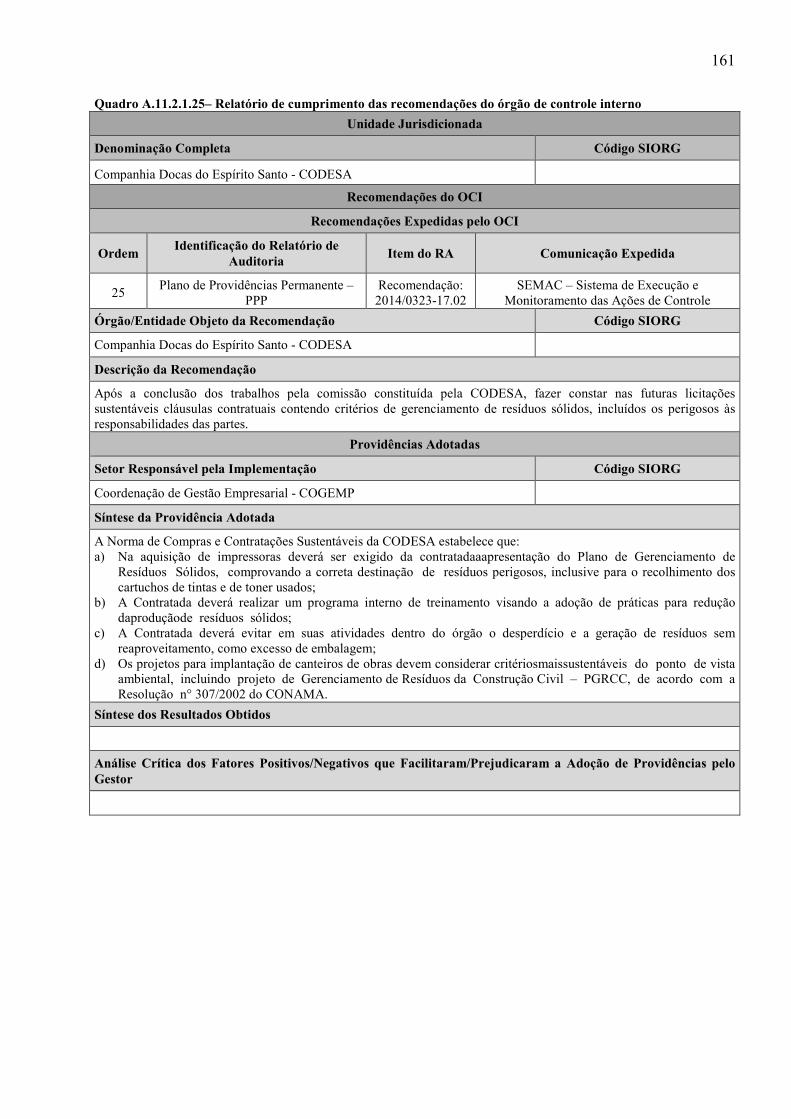

Quadro A.11.2.1.25– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 161

Quadro A.11.2.1.26– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 162

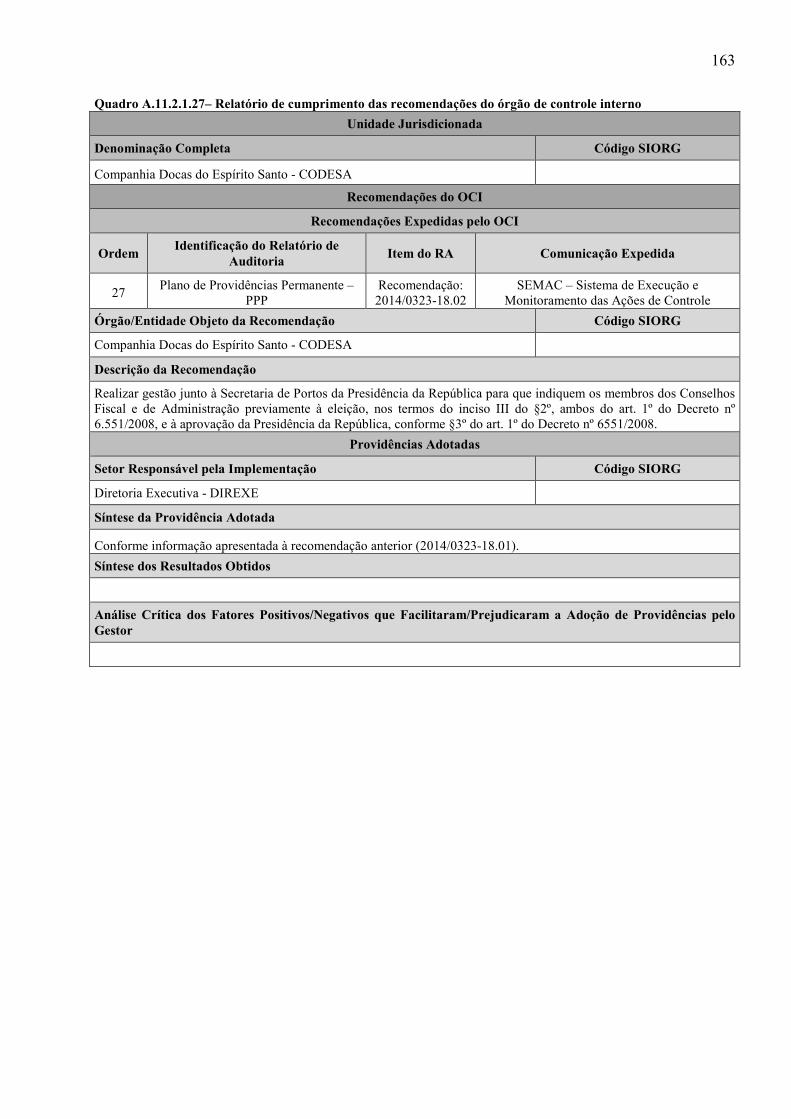

Quadro A.11.2.1.27– Relatório de cumprimento das recomendações do órgão de controle interno ....................... 163

Quadro A.11.2.2 – Situação das recomendações do OCI que permanecem pendentes de atendimento no exercício 164

Quadro A.11.3.1 Demonstrativo do cumprimento, por autoridades e servidores da UJ,, da obrigação de entregar a DBR .................................................................................................................................................... 165

Quadro A.12.7.1 – Composição Acionária do Capital Social .................................................................................. 178

10

LISTA DE TABELAS

Tabela A.2.1 – Estrutura de Governança.................................................................................................................... 22

Tabela A.2.2.1 – Atuação da unidade de auditoria interna ........................................................................................ 26

Tabela A.2.2.2 – Atuação da unidade de auditoria interna ........................................................................................ 26

Tabela A.2.2.3 – Atuação da unidade de auditoria interna ........................................................................................ 29

Tabela A.2.2.4 – Atuação da unidade de auditoria interna ........................................................................................ 30

Tabela A.2.2.5 – Atuação da unidade de auditoria interna ........................................................................................ 35

Tabela A.2.2.6 – Atuação da unidade de auditoria interna ........................................................................................ 39

Tabela A.2.2.7 – Atuação da unidade de auditoria interna ........................................................................................ 42

Tabela A.2.2.8 – Atuação da unidade de auditoria interna ........................................................................................ 44

Tabela A.2.5 – Composição da remuneração dos dirigentes ...................................................................................... 49

Tabela A.2.5.1 – Remuneração Diretoria Executiva .................................................................................................. 50

Tabela A.5.3.1 – Indicadores planejamento estratégico ............................................................................................. 80

Tabela A.5.4.1 – Evolução do número de atracações ................................................................................................. 81

Tabela A.5.4.2 – Tempo de espera de navios ............................................................................................................. 81

Tabela A.5.4.3 – Taxa de ocupação de berços ........................................................................................................... 82

Tabela A.8.1: Veículos Locados pela UJ ................................................................................................................. 112

11

LISTA DE FIGURAS

Figura A.1.3 – Organograma Funcional ..................................................................................................................... 15

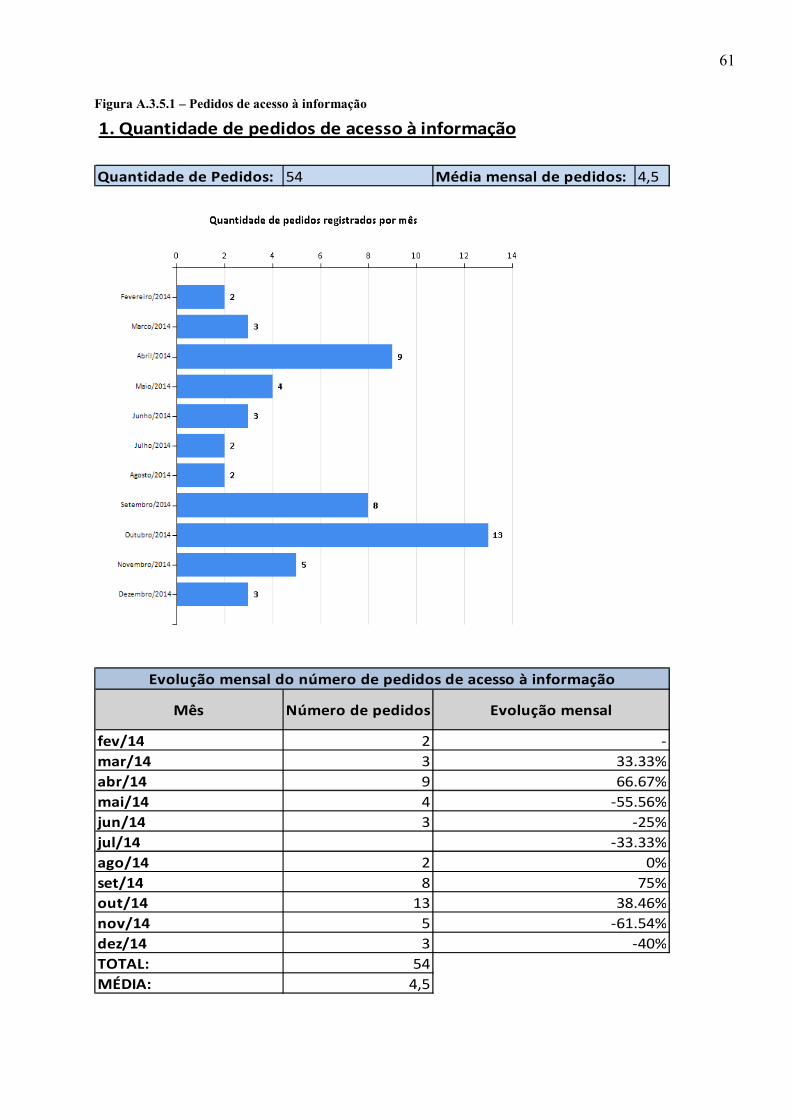

Figura A.3.5.1 – Pedidos de acesso à informação ...................................................................................................... 61

Figura A.3.5.2 – Pedidos de acesso à informação ...................................................................................................... 62

Figura A.3.5.3 – Pedidos de acesso à informação ...................................................................................................... 63

Figura A.3.5.4 – Pedidos de acesso à informação ...................................................................................................... 64

12

1. IDENTIFICAÇÃO E ATRIBUTOS DAS UNIDADES JURISDICIONADAS CUJAS GESTÕES COMPÕEM O RELATÓRIO

1.1 Identificação da unidade jurisdicionada

Quadros A.1.1.2, A.1.1.3 e A.1.1.4 não se aplicam à UJ, conforme Decisão Normativa TCU 134, de 04 de dezembro de 2013.

1.1.1. Relatório de Gestão Individual

Quadros A.1.1.2, A.1.1.3 e A.1.1.4 não se aplicam à UJ, conforme Decisão Normativa TCU 134, de 04 de dezembro de 2013.

Quadro A.1.1.1 – Identificação da UJ – Relatório de Gestão Individual

Poder e Órgão de Vinculação

Poder: Executivo

Órgão de Vinculação: Secretaria de Portos Presidência da República Código SIORG: 92748

Identificação da Unidade Jurisdicionada

Denominação Completa: Companhia Docas do Espírito Santo

Denominação Abreviada: CODESA

Código SIORG: 701 Código LOA: 20206 PDG09652

Código SIAFI: UG399002 Gestão39817

Natureza Jurídica: Sociedade de Economia Mista CNPJ: : 27.316.538/0001-66

Principal Atividade: Administração e exploração comercial de infraestrutura portuária Código CNAE: : 52.31-1/02 e 01

Telefones/Fax de contato: (27) 3132-7314 (27) 3132 -7360 (27) 3132-7313

Endereço Eletrônico: [email protected]

Página na Internet: http://www.portodevitoria.com.br

Endereço Postal: Av. Getúlio Vargas, nº 556, CEP: 29010-040. Vitória, ES

Normas Relacionadas à Unidade Jurisdicionada

Normas de criação e alteração da Unidade Jurisdicionada

Tem por objetivo realizar, direta ou indiretamente, em harmonia com os planos e programas da Secretaria de Portos da Presidência da República (SEP/PR), a administração e a exploração comercial dos portos organizados e demais instalações portuárias do Estado do Espírito Santo. É regida pela Lei das Sociedades por Ações (Lei nº 6.404/1976 e suas alterações), no que lhe for aplicável e pela Lei nº 12.815/2013.

Outras normas infralegais relacionadas à gestão e estrutura da Unidade Jurisdicionada

Estatuto Social; Regimento Interno; Regulamento de Exploração do Porto de Vitória.

Manuais e publicações relacionadas às atividades da Unidade Jurisdicionada

13

Relatório de Administração 2014; Anuário Estatístico 2014.

Unidades Gestoras e Gestões relacionadas à Unidade Jurisdicionada

Unidades Gestoras Relacionadas à Unidade Jurisdicionada

Código SIAFI Nome

UG 110323 Gestão 1 Secretaria de Portos

Gestões Relacionadas à Unidade Jurisdicionada

Código SIAFI Nome

- -

Relacionamento entre Unidades Gestoras e Gestões

Código SIAFI da Unidade Gestora Código SIAFI da Gestão

Coordenação Geral de Recursos Humanos/MT – UG 390007 GESTÃO 00001

Alfândega da RFB Porto de Vitória – UG 170102 GESTÃO 00001

Comando do Grupamento de Patrulha Naval – Marinha – UG 781100 GESTÃO 00001

Capitania dos Portos do Espírito Santo – UG 881310 GESTÃO 00001

Comando da Força de Submarinos – Marinha – UG 791500 GESTÃO 00001

Comando do Segundo Esquadrão de Escolta – Marinha – UG 791620 GESTÃO 00001

Centro de Intendência da Marinha – UG 782802 GESTÃO 00001

Grupamento de Navios Hidroceanográficos – Marinha – UG 651200 GESTÃO 00001

Comando do Primeiro Esquadrão de Escoltas – Marinha – UG 791610 – GESTÃO 00001

Petrobras S/A GESTÃO 00001

Unidades Orçamentárias Relacionadas à Unidade Jurisdicionada

Código SIAFI Nome

- Não se aplica

Fonte: Coordenação de Finanças e Orçamento, Coordenação de Gestão Empresarial

14

1.2 Finalidade e Competências Institucionais da Unidade

A Companhia Docas do Espírito Santo é uma sociedade de economia mista, de capital autorizado, vinculada à Secretaria de Portos da Presidência da República, regendo-se pela Lei nº 6404/1976. Segundo consta em seu Estatuto Social, a UJ tem por finalidadeexercer as funções de Autoridade Portuária previstas na legislação específica e realizar a administração e exploração comercial dos portos organizados de Vitória, Praia Mole, Barra do Riacho e demais instalações portuárias localizadas no Estado do Espírito Santo, que lhe forem incorporadas, atuando, atualmente com a seguinte jurisdição

• Cais Comercial de Vitória – Berços: 101, 102, 103 e 104; • Cais de Capuaba (Vila Velha) - Berços: 201 e 202; • TVV – Terminal de Vila Velha – Berços: 203 e 204; • Cais de Paul – Berço: 905; • Terminal Peiú – Berço: 206; • Terminal Flexibrás – Berço: 906; • Terminal de Granéis Líquidos de São Torquato – Berço: 902; • Dolfins de Atalaia – Berço: 207; • Terminal da ZEMAX – Berço: – 909; • CPVV – Cia Portuária Vila Velha – Berço: 903; • Porto de Barra do Riacho - porto público, que abriga dois terminais privados – Berços: 920,

921, 923, 925 e 926; • Porto de Praia Mole - Possui infraestrutura pública de proteção e acesso aquaviário- Berços:

930, 931, 932, 933 e 934.

A CODESA poderá, ainda,realizar a administração e a exploração comercial de portos organizados e instalações portuárias localizados em outro estado, bem como administrar vias navegáveis interiores, por delegação do Governo Federal, mediante assinatura de convênio.

Para complementação dos serviços incumbidos pela legislação, poderão ser desenvolvidas atividades afins, conexas ou acessórias, industriais, comerciais e de serviços.

E para a realização de seu objeto social, compete à CODESA:

a) Estabelecer, onde for necessário ao desempenho de suas atividades, agências, escritórios ou representações;

b) Captar, em fontes externas ou internas, recursos a serem aplicados na execução de sua programação;

c) Participar, como sócio ou acionista, de outras entidades públicas ou privadas; d) Promover a realização de obras e serviços de construção, ampliação e melhoramentos dos

portos e instalações portuárias, sob sua administração; e) Promover a realização de obras ou serviços de defesa de margens e costa e de fixação de

dunas, desde que necessários à proteção dos portos ou de seus acessos; f) Promover o arrendamento de áreas e instalações portuárias, obedecendo à legislação

específica. a) Fiscalizar áreas e instalações portuárias arrendadas exploradas nas modalidades de uso

público ou privativo tipo exclusivo ou misto, dentro dos limites do porto organizado da CODESA.

15

1.3 Organograma Funcional

Figura A.1.3 – Organograma Funcional

16

As informações referentes às competências das áreas ou subunidades estratégicas que integram a estrutura da unidade jurisdicionada são apresentadas no Quadro A.1.3 Quadro A.1.3 – Informações sobre áreas ou subunidades estratégicas

Áreas/ Subunidades Estratégicas

Competências Titular Cargo Período de atuação

Coordenação de AuditoriaInterna

Realizar auditorias no âmbito da CODESA

Eduardo A. Lambert

Coordenador Desde 21/01/1980

Secretaria dos Conselhos

Apoio administrativo ao Consad e controle de reuniões de CONFIS, CAP e Assembleia Geral de Acionistas.

RouzembergLugão

Secretário Desde 26/02/2013

Diretor Presidente Dirigir, coordenar e controlar as atividades da CODESA.

Clovis Lascosque Diretor-Presidente

Desde 29/11/2011

Diretor de Administração e Finanças

Supervisionar, coordenar e controlar as atividades da Assessoria e Coordenações subordinadas.

Raul Sá Diretor Desde 29/01/2014

Diretor de Infraestrutura e Operações

Supervisionar, coordenar e controlar as atividades da Assessoria e Coordenações subordinadas.

Hugo Amboss Diretor Desde 08/11/2007

Diretor de Planejamento e Desenvolvimento

Supervisionar, coordenar e controlar as atividades da Assessoria e Coordenações subordinadas.

Danilo Roger Marçal

Diretor Desde 01/07/2008

Superintendência de Projetos

Coordenar todos os projetos prioritários e estratégicos definidos pelo Diretor-Presidente

Marcus ZanotiBreciani

Superintendente

Desde 31/07/1984

SECRETARIA GERAL DA PRESIDÊNCIA

dar seguimento a assuntos de

quaisquer naturezas no âmbito da Diretoria Executiva

Jabes Miguel Secretário Desde 09/10/2014

ASSESSORIA DE COMUNICAÇÃO SOCIAL

Executar atividades de comunicação social, incluindo assessoramento

profissional à Diretoria Executiva, nas relações com a mídia e

publicações diversas

Rosemary Duarte Assessora 06/01/2015

COORDENAÇÃO DE GESTÃO EMPRESARIAL

Executar atividades referentes à gestão do desempenho

geral da organização

Karen Vassoler Martins

Coordenadora Desde 22/02/2013

COORDENAÇÃO JURÍDICA

Executar atividades jurídicas de natureza contenciosa, consultiva e contratual da

CODESA

Sergius Furtado Coordenador Desde 10/06/2008

COORDENAÇÃO DE SEGURANÇA PORTUÁRIA

Executar atividades relativas à preservação da ordem,

guarda e segurança do patrimônio e de mercadorias sob

responsabilidade da CODESA

Enildo Moreira Jr. Coordenador Desde 17/02/1998

COORDENAÇÃO DE Executar atividades relacionadas Antônio Tarcísio Coordenador Desde 02/10/2009

17

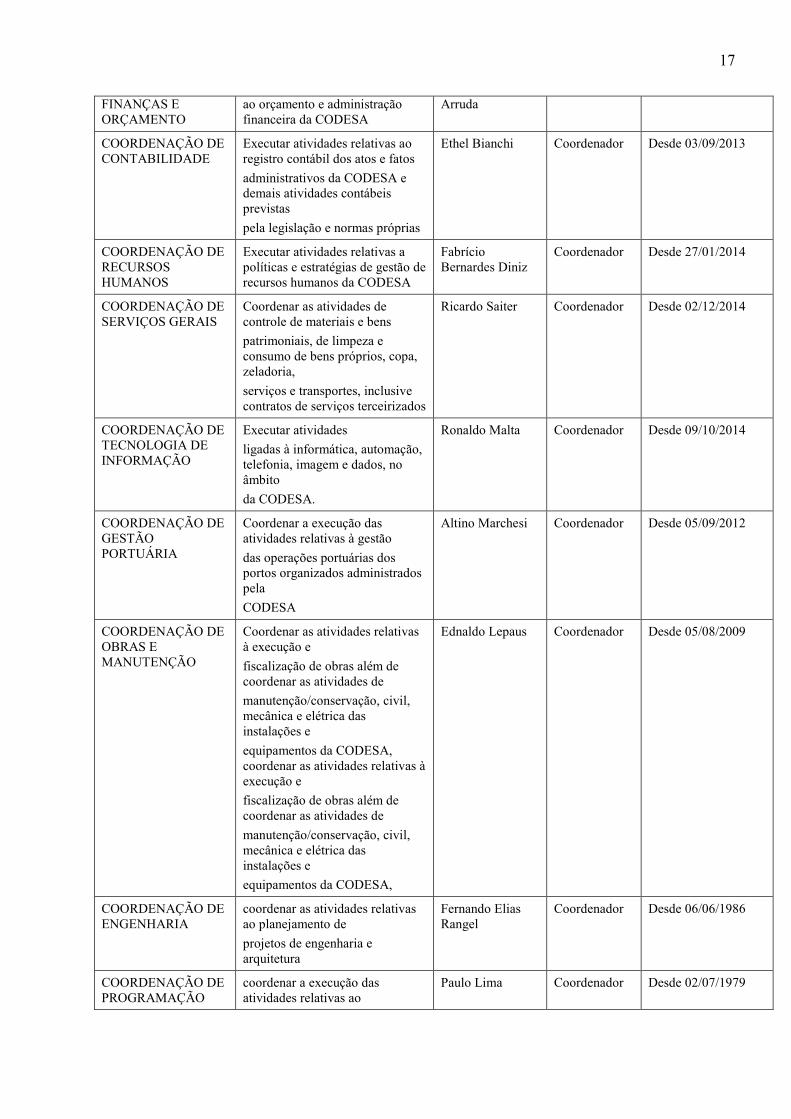

FINANÇAS E ORÇAMENTO

ao orçamento e administração financeira da CODESA

Arruda

COORDENAÇÃO DE CONTABILIDADE

Executar atividades relativas ao registro contábil dos atos e fatos

administrativos da CODESA e demais atividades contábeis previstas

pela legislação e normas próprias

Ethel Bianchi Coordenador Desde 03/09/2013

COORDENAÇÃO DE RECURSOS HUMANOS

Executar atividades relativas a políticas e estratégias de gestão de recursos humanos da CODESA

Fabrício Bernardes Diniz

Coordenador Desde 27/01/2014

COORDENAÇÃO DE SERVIÇOS GERAIS

Coordenar as atividades de controle de materiais e bens

patrimoniais, de limpeza e consumo de bens próprios, copa, zeladoria,

serviços e transportes, inclusive contratos de serviços terceirizados

Ricardo Saiter Coordenador Desde 02/12/2014

COORDENAÇÃO DE TECNOLOGIA DE INFORMAÇÃO

Executar atividades

ligadas à informática, automação, telefonia, imagem e dados, no âmbito

da CODESA.

Ronaldo Malta Coordenador Desde 09/10/2014

COORDENAÇÃO DE GESTÃO PORTUÁRIA

Coordenar a execução das atividades relativas à gestão

das operações portuárias dos portos organizados administrados pela

CODESA

Altino Marchesi Coordenador Desde 05/09/2012

COORDENAÇÃO DE OBRAS E MANUTENÇÃO

Coordenar as atividades relativas à execução e

fiscalização de obras além de coordenar as atividades de

manutenção/conservação, civil, mecânica e elétrica das instalações e

equipamentos da CODESA, coordenar as atividades relativas à execução e

fiscalização de obras além de coordenar as atividades de

manutenção/conservação, civil, mecânica e elétrica das instalações e

equipamentos da CODESA,

Ednaldo Lepaus Coordenador Desde 05/08/2009

COORDENAÇÃO DE ENGENHARIA

coordenar as atividades relativas ao planejamento de

projetos de engenharia e arquitetura

Fernando Elias Rangel

Coordenador Desde 06/06/1986

COORDENAÇÃO DE PROGRAMAÇÃO

coordenar a execução das atividades relativas ao

Paulo Lima Coordenador Desde 02/07/1979

18

OPERACIONAL planejamento tático e operacional das atracações e desatracações nos

portos sob administração da CODESA

COORDENAÇÃO DE SUPRIMENTOS

coordenar a execução das políticas de suprimento de

materiais e de bens patrimoniais e de contratação de serviço da

CODESA

Luiz Scandian Coordenador Desde 16/07/2003

COORDENAÇÃO DE PLANEJAMENTO E DESENVOLVIMENTO

Executar atividades relativas a planejamento estratégico e de ação, com foco em ações comerciais e

de desenvolvimento da atividade portuária na área de influência da

CODESA

André Fredericci Coordenador Desde 01/10/2009

COORDENAÇÃO DE MARKETING

Executar ações relativas a

promoção comercial do porto público e de seus terminais arrendados

Raquel Guimarães Coordenador Desde 28/03/2010

COORDENAÇÃO DE ARRENDAMENTOS E

CONTRATOS

Executar atividades relativas à fiscalização dos

contratos e atos comerciais da CODESA, arrendamentos e termos de

adesão e concessão de direito de uso

Ilma Bernardi Coordenador Desde 28/04/1982

COORDENAÇÃO DE MEIO AMBIENTE

Executar atividades ligadas à gestão do meio ambiente no âmbito da CODESA

Guilherme Fernandes

Coordenador Desde 23/08/2010

COORDENAÇÃO DE SAÚDE E SEGURANÇA DO

TRABALHO

Realizar atividades ligadas a serviços especializados de higiene, saúde, medicina

e segurança do trabalho no âmbito da CODESA

Lucimar Camata Coordenador Desde 10/01/2012

Fonte:Regimento Interno; website CODESA

19

1.4 Macroprocessos finalísticos

A CODESA identificou, na elaboração do seu Plano Estratégico, três linhas de atuação, que correspondem aos macroprocessos finalísticos da instituição, conforme apresentado na Tabela A.1.4. Quadro A.1.4 – Macroprocessos Finalístico

Macroprocessos

Descrição

Insumos

Fornecedores

Produtos e Serviços

Principais Clientes

Subunidades Responsáveis

Gestão das operações portuárias

Planejamento e controle do fluxo de cargas

Programação Operacional; instrumentos comerciais.

Coordenação de Programação Operaciona.l Coordenação de Segurnaça Portuária

Registros de movimentação de carga e de serviços afins.

Operadores portuários; Coordenação de Finanças e Orçamento; Superintendência de Projetos.

Coordenação de Gestão Portuáira

Fiscalização de contratos de arrendamento

Fiscalização e controle do cumprimento de instrumentos comerciais em vigor na CODESA

Instrumentos comerciais e registros de movimentação de cargas.

Arrendatários; operadores portuários; Coordenação de Gestão Portuária.

Relatórios de fiscalização de contratos.

Coordenação de Finanças e Orçamento, Órgãos Colegiados, órgão de controle externo.

Coordenação de Arrendamentos e Contratos

Fomento de negócios portuários

Identificação de oportunidades de negócios e promoção comercial de berço público e terminais arrendados

Eventos promocionais; representação em grupos ligados a órgãos governamentais e instituições do segmento logístico e portuário.

Coordenação de Programação Operaciona.l; Coordenação de Gestão Portuáira; agentes de carga.

Convênios, parcerias e novos contratos.

Arrendatários; operadores portuários; representantes da comunidade portuária

Superintendência de Projetos e Coordenação de Marketing.

Fonte: Plano Estratégico CODESA

Cabe ressaltar, que a Companhia não realizou o mapeamento de processos, mas que está prevista a realização de trabalho de modelagem de processos e revisão da estruturas organizacionais dentro dos próximos três anos, dependendo de algumas definições e regulamentações relativas ao setor portuário.

O Porto de Vitória superou a marca de 7,14 milhões de toneladas de mercadorias diversas movimentadas, crescimento de 18,93% sobre a movimentação de carga do ano anterior e melhor resultado desde 2011. A receita operacional foi de R$ 130,44 milhões no ano e o lucro líquido foi de R$ 15,20 milhões de reais.

No âmbito da fiscalização, foram elaborados relatórios mensais sobre a evolução de acordos, atos e contratos, com o encaminhamento dos documentos para a Diretoria Executiva e Órgãos Colegiados.

Dentre as ações de atração e promoção do Porto Público e de seus terminais arrendados, cabe destacar a participação como expositor na Vitoria Stone Fair 2014, evento da indústria brasileira e mundial de rochas ornamentais, participação como expositor na Intermodal South America 2014.

20

INTRODUÇÃO

O Relatório de Gestão está estruturado da seguinte forma:

a) Capítulo 2 – INFORMAÇÕES SOBRE A GOVERNANÇA, com informações sobre a Governança, apresentando a estrutura da UJ, o procedimento de atuação e resultados dos trabalhos da Auditoria Interna, sistema de correição, avaliação do funcionamento dos controles internos e remuneração paga aos administradores.

b) Capítulo 3 - RELACIONAMENTO COM A SOCIEDADE, que apresenta os canais de acesso do cidadão, mecanismo de divulgação de informações ao público em geral e estatísticas de atendimento à demandas.

c) Capítulo 4 -AMBIENTE DE ATUAÇÃO, com as principais informações sobre as atividades da UJ em 2014, clientes e mercado.

d) Capítulo 5 – PLANEJAMENTO DA UNIDADE E RESULTADOS ALCAÇADOS, que apresenta a estratégia de atuação da empresa e os principais resultados da gestão.

e) Capítulo 6 – TÓPICOS ESPECIAIS DA EXECUÇÃO ORÇAMENTÁRIA, com informações sobre a gestão sobre alguns tópicos da execução orçamentária e financeira da UJ.

f) Capítulo 7 – GESTÃO DE PESSOAS, TERCEIRIZAÇÃO DE MÃO-DE-OBRA E CUSTOS RELACIONADOS, com informações quantitativas e qualitativas sobre a gestão de pessoas na UJ.

g) Capítulo 8 – GESTÃO DO PATRIMÔNIO MOBILIÁRIO E IMOBILIÁRIO, que apresenta os controles internos relacionados a esses itens.

h) Capítulo 9 – GESTÃO DA TECNOLOGIA DA INFORMAÇÃO, que apresenta os principais sistemas utilizados pela UJ e a relação de contratos vigentes no exercício referentes à tecnologia da informação.

i) Capítulo 10 -GESTÃO DO USO DOS RECURSOS RENOVÁVEIS, com a descrição das principais ações de sustentabilidade ambiental da UJ.

j) Capítulo 11 – ATENDIMENTO DE DEMANDAS DE ÓRGÃO DE CONTROLE, com informações sobre o tratamento dado às deliberações do TCU e recomendações do órgão de controle interno.

k) Capítulo 12 – INFORMAÇÕES CONTÁBEIS, que apresenta as informações sobre a elaboração das demonstrações contábeis elaboradas pela UJ.

l) Capítulo 13 - OUTRAS INFORMAÇÕES SOBRE A GESTÃO, que apresenta informação sobre as medidas adotadas para atendimento ao Acórdão TCU 2859/2013-P.

m) Anexos, em que são apresentadas as demonstrações contábeis e notas explicativas exigidas pela Lei Nº6.404/1976 e o relatório da auditoria independente.

a) Resultados e conclusões:informações sucintas sobre a atuação da unidade frente aos objetivos traçados para o exercício de referência.

Ao longo de cada capítulo são informados os itens que não se aplicam à realidade da unidade, bem como os motivos da não aplicação.

21

2. INFORMAÇÕES SOBRE A GOVERNANÇA

22

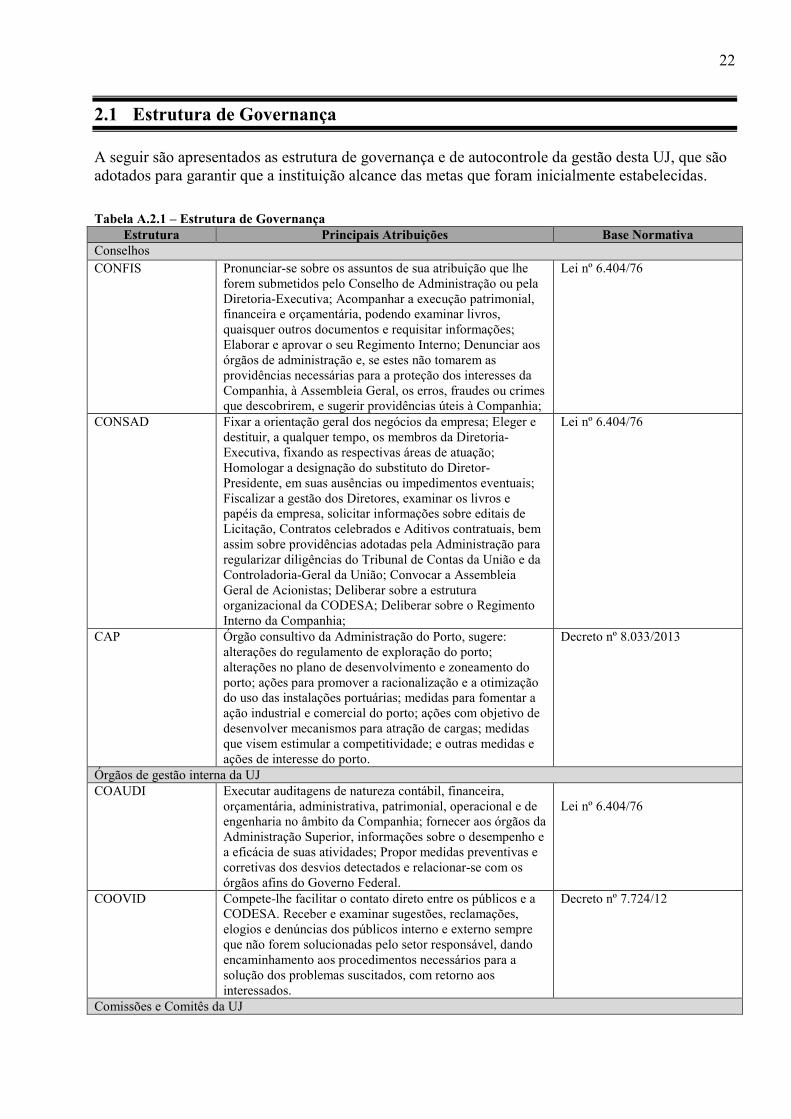

2.1 Estrutura de Governança

A seguir são apresentados as estrutura de governança e de autocontrole da gestão desta UJ, que são adotados para garantir que a instituição alcance das metas que foram inicialmente estabelecidas.

Tabela A.2.1 – Estrutura de Governança

Estrutura Principais Atribuições Base Normativa Conselhos CONFIS Pronunciar-se sobre os assuntos de sua atribuição que lhe

forem submetidos pelo Conselho de Administração ou pela Diretoria-Executiva; Acompanhar a execução patrimonial, financeira e orçamentária, podendo examinar livros, quaisquer outros documentos e requisitar informações; Elaborar e aprovar o seu Regimento Interno; Denunciar aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da Companhia, à Assembleia Geral, os erros, fraudes ou crimes que descobrirem, e sugerir providências úteis à Companhia;

Lei nº 6.404/76

CONSAD Fixar a orientação geral dos negócios da empresa; Eleger e destituir, a qualquer tempo, os membros da Diretoria-Executiva, fixando as respectivas áreas de atuação; Homologar a designação do substituto do Diretor-Presidente, em suas ausências ou impedimentos eventuais; Fiscalizar a gestão dos Diretores, examinar os livros e papéis da empresa, solicitar informações sobre editais de Licitação, Contratos celebrados e Aditivos contratuais, bem assim sobre providências adotadas pela Administração para regularizar diligências do Tribunal de Contas da União e da Controladoria-Geral da União; Convocar a Assembleia Geral de Acionistas; Deliberar sobre a estrutura organizacional da CODESA; Deliberar sobre o Regimento Interno da Companhia;

Lei nº 6.404/76

CAP Órgão consultivo da Administração do Porto, sugere: alterações do regulamento de exploração do porto; alterações no plano de desenvolvimento e zoneamento do porto; ações para promover a racionalização e a otimização do uso das instalações portuárias; medidas para fomentar a ação industrial e comercial do porto; ações com objetivo de desenvolver mecanismos para atração de cargas; medidas que visem estimular a competitividade; e outras medidas e ações de interesse do porto.

Decreto nº 8.033/2013

Órgãos de gestão interna da UJ COAUDI Executar auditagens de natureza contábil, financeira,

orçamentária, administrativa, patrimonial, operacional e de engenharia no âmbito da Companhia; fornecer aos órgãos da Administração Superior, informações sobre o desempenho e a eficácia de suas atividades; Propor medidas preventivas e corretivas dos desvios detectados e relacionar-se com os órgãos afins do Governo Federal.

Lei nº 6.404/76

COOVID Compete-lhe facilitar o contato direto entre os públicos e a CODESA. Receber e examinar sugestões, reclamações, elogios e denúncias dos públicos interno e externo sempre que não forem solucionadas pelo setor responsável, dando encaminhamento aos procedimentos necessários para a solução dos problemas suscitados, com retorno aos interessados.

Decreto nº 7.724/12

Comissões e Comitês da UJ

23

Comissão para elaboração dos Relatórios de Administração e estão da UJ

Compete a esta comissão a tarefa de elaborar anualmente, os Relatórios de Administração e Relatório de Gestão para cada exercício, em conformidade com o que determina a legislação.

Lei nº 6.404/76/ art.70 da Constituição Federal / IN - TCU nº 63/2010 / DN TCU nº 127/2013 e Portaria – TCU nº 175/2013.

Comissão de Gestão deRisco

Compete a esta comissão a tarefa de elaborar e implantar uma política de Gerenciamento de Riscos gerenciamento de riscos para a UJ.

Ofício 747/2011/COAUDI-CISET-SG-PR

Comissão de Ética Compete a esta comissão de ética atuar como instância consultiva dos seus dirigentes e empregados, além de aplicar o Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal, aprovado pelo Decreto nº.1.171, de 1994, supervisionar a observância do Código de Conduta da Alta Administração Federal e comunicar à Comissão de Ética Pública situações que possam configurar descumprimento de suas normas, e finalmente deve apurar, mediante denúncia ou de ofício, conduta em desacordo com as normas éticas pertinentes

Decreto nº.1.171, de 1994 Decreto n°.6.029, de 2007

Comitê de TI Tratar de questões relacionadas a gestão adequada da Tecnologia da informação da empresa, no sentido de buscar assessorar o GSI no aperfeiçoamento da Gestão de Segurança da Informação e Comunicações da UJ e tratar de temas específicos relacionados à segurança da informação e comunicações.

IN 01/2008 GSI-PR NC Nº 7, DE 6 DE MAIO DE 2010 – GSI-PR

Comissão Permanente de Licitação

Compete à Comissão Permanente de Licitação, em conformidade com a Constituição Federal e a Lei nº 8.666/93: I– conduzir sessões públicas referentes a cada licitação; II– processar e julgar as licitações; III– receber e julgar impugnações e recursos; IV– propor a aplicação de sansões administrativas às licitantes, por infrações cometidas no curso da licitação; V– encaminhar os processos instruídos à autoridade competente

Lei nº 8.666/93

Órgãos externos a UJ Auditoria Externa – HM&Z Consulting

Compete a esta empresa a emissão de relatórios contábeis mensais para o CONFIS e CONSAD, além de emitir parecer acerca das demonstrações contábeis do exercício da UJ.

Lei nº 6.404/76

Fonte: Elaboração Coordenação de Gestão Empresarial

24

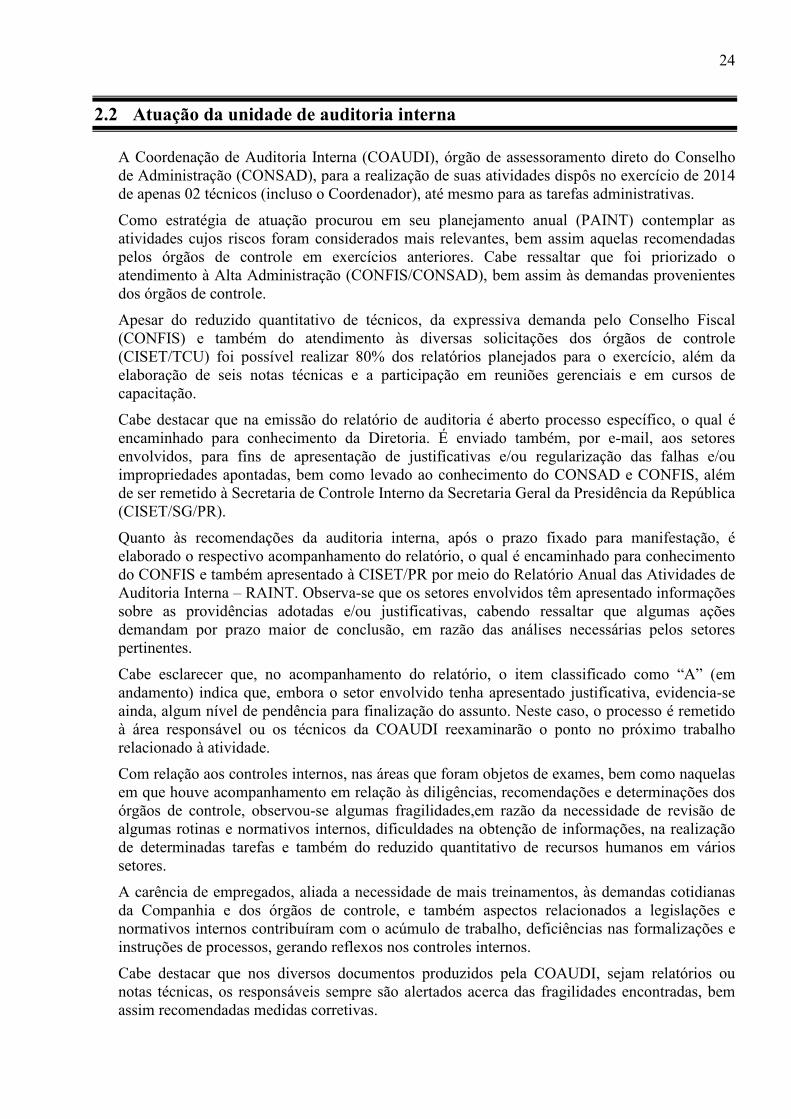

2.2 Atuação da unidade de auditoria interna

A Coordenação de Auditoria Interna (COAUDI), órgão de assessoramento direto do Conselho de Administração (CONSAD), para a realização de suas atividades dispôs no exercício de 2014 de apenas 02 técnicos (incluso o Coordenador), até mesmo para as tarefas administrativas.

Como estratégia de atuação procurou em seu planejamento anual (PAINT) contemplar as atividades cujos riscos foram considerados mais relevantes, bem assim aquelas recomendadas pelos órgãos de controle em exercícios anteriores. Cabe ressaltar que foi priorizado o atendimento à Alta Administração (CONFIS/CONSAD), bem assim às demandas provenientes dos órgãos de controle.

Apesar do reduzido quantitativo de técnicos, da expressiva demanda pelo Conselho Fiscal (CONFIS) e também do atendimento às diversas solicitações dos órgãos de controle (CISET/TCU) foi possível realizar 80% dos relatórios planejados para o exercício, além da elaboração de seis notas técnicas e a participação em reuniões gerenciais e em cursos de capacitação.

Cabe destacar que na emissão do relatório de auditoria é aberto processo específico, o qual é encaminhado para conhecimento da Diretoria. É enviado também, por e-mail, aos setores envolvidos, para fins de apresentação de justificativas e/ou regularização das falhas e/ou impropriedades apontadas, bem como levado ao conhecimento do CONSAD e CONFIS, além de ser remetido à Secretaria de Controle Interno da Secretaria Geral da Presidência da República (CISET/SG/PR).

Quanto às recomendações da auditoria interna, após o prazo fixado para manifestação, é elaborado o respectivo acompanhamento do relatório, o qual é encaminhado para conhecimento do CONFIS e também apresentado à CISET/PR por meio do Relatório Anual das Atividades de Auditoria Interna – RAINT. Observa-se que os setores envolvidos têm apresentado informações sobre as providências adotadas e/ou justificativas, cabendo ressaltar que algumas ações demandam por prazo maior de conclusão, em razão das análises necessárias pelos setores pertinentes.

Cabe esclarecer que, no acompanhamento do relatório, o item classificado como “A” (em andamento) indica que, embora o setor envolvido tenha apresentado justificativa, evidencia-se ainda, algum nível de pendência para finalização do assunto. Neste caso, o processo é remetido à área responsável ou os técnicos da COAUDI reexaminarão o ponto no próximo trabalho relacionado à atividade.

Com relação aos controles internos, nas áreas que foram objetos de exames, bem como naquelas em que houve acompanhamento em relação às diligências, recomendações e determinações dos órgãos de controle, observou-se algumas fragilidades,em razão da necessidade de revisão de algumas rotinas e normativos internos, dificuldades na obtenção de informações, na realização de determinadas tarefas e também do reduzido quantitativo de recursos humanos em vários setores.

A carência de empregados, aliada a necessidade de mais treinamentos, às demandas cotidianas da Companhia e dos órgãos de controle, e também aspectos relacionados a legislações e normativos internos contribuíram com o acúmulo de trabalho, deficiências nas formalizações e instruções de processos, gerando reflexos nos controles internos.

Cabe destacar que nos diversos documentos produzidos pela COAUDI, sejam relatórios ou notas técnicas, os responsáveis sempre são alertados acerca das fragilidades encontradas, bem assim recomendadas medidas corretivas.

25

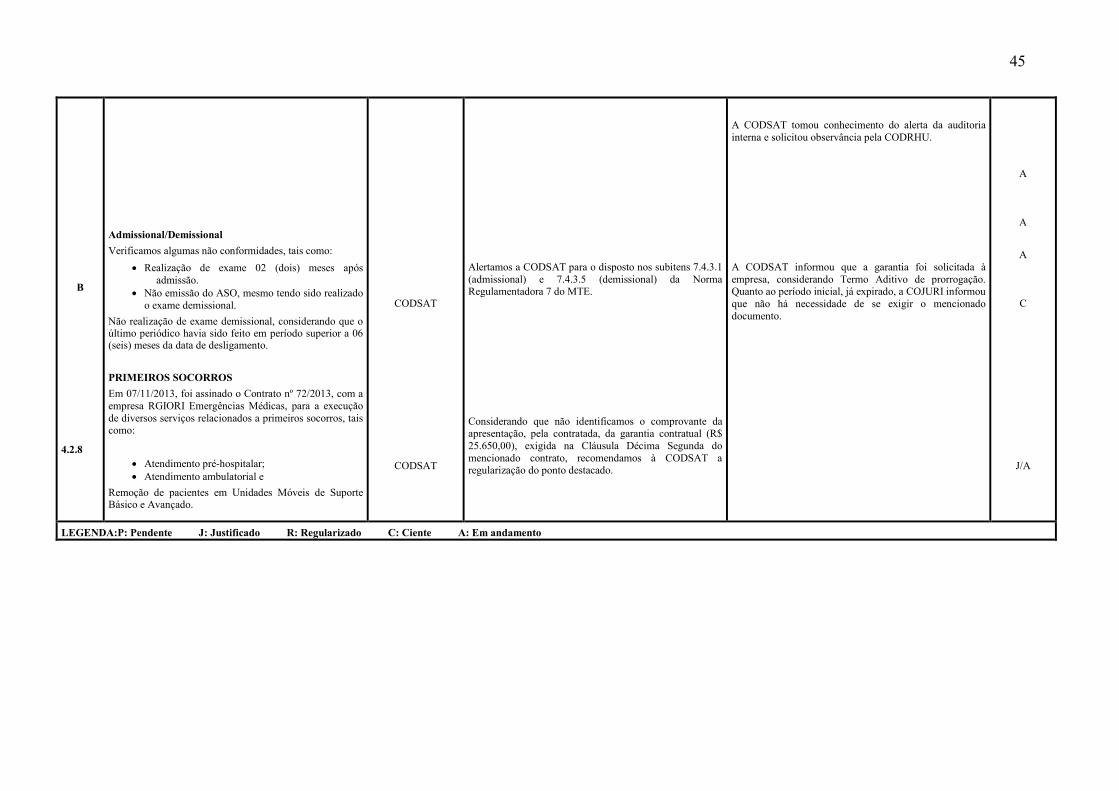

Apresentamos a seguir os acompanhamentos dos relatórios contendo os pontos relevantes, as recomendações da auditoria interna, as providências adotadas, e/ou as justificativas das áreas envolvidas:

26

PAINT:2014 RELATÓRIO:01/2014 PE Nº:482/2014 ATIVIDADE:CONTRATOS DE SERVIÇOS E FORNECIMENTO Tabela A.2.2.1 – Atuação da unidade de auditoria interna

ITEM PONTO(S) RELEVANTE(S) AREA(S)

ENVOLVIDAS RECOMENDAÇÕES SÍNTESE DAS INFORMAÇÕES

OPINIÃO

COAUDI

4.1

2

PROCESSOS SELECIONADOS

PE nº 865/2012

Serviços de pavimentação com blocos de concreto intertravado e demais serviços na região da área de aguardo de caminhões da estrada de acesso ao Cais de Capuaba.

Observamos que a garantia do Contrato nº 41/2013, assinado com a empresa CNA Construtora e Conservadora Ltda.-ME, em 24/04/2013, foi subdividida em três partes, as quais foram apresentadas em 01/10/2013 (GDR’s 37/2013 e 40/2013, totalizando R$ 19.709,99) e em 09/10/2013 (GDR 41/2013, no valor de R$ 3.828,00), correspondentes a 2% do valor global do contrato, conforme exigido.

Não obstante, o prazo transcorrido foi muito superior aos 10 (dez) dias úteis da assinatura do contrato, previstos na Cláusula Décima Quarta.

CODMAN

Devido ao longo prazo decorrido, alertamos a CODMAN para o ponto destacado.

A CODMAN informou que tomou ciência dos comentários, bem como do alerta, feitos por esta COAUDI.

C

LEGENDA:P: Pendente J: Justificado R: Regularizado C: Ciente A: Em andamento

PAINT:2014 RELATÓRIO:02/2014 PE Nº:825/2014 ATIVIDADE:SEGURANÇA PORTUÁRIA Tabela A.2.2.2 – Atuação da unidade de auditoria interna

ITEM PONTO(S) RELEVANTE(S) AREA(S)

ENVOLVIDAS RECOMENDAÇÕES SÍNTESE DAS INFORMAÇÕES

OPINIÃO

COAUDI

4.2

EXECUÇÃO ORÇAMENTÁRIA

Verificamos in loco (Vitória e Capuaba) o funcionamento dos equipamentos de controle de acesso de pessoas e veículos, bem como as instalações destinadas aos postos da Guarda Portuária e da vigilância terceirizada. Conferimos, ainda, o funcionamento das câmeras de monitoramento (CFTV), através de visita ao Centro de Controle e Comunicação – CCCOM.

Identificamos diversos problemas, relacionados a: (i) Funcionamento do software

Suricato(controle de acesso de pessoas);

DIREXE

Considerando os relatos anteriores, entendemos ser necessária a apreciação do assunto pela DIREXE.

Item 03 (b) – a COSNIP informou, com base em esclarecimentos prestados por um técnico da Telemática, que a situação permanece do mesmo jeito devido a problemas do servidor da Companhia, haja vista o banco de dados ficar constantemente indisponível.

Item 03 (c) – a COSNIP informou que enviou à COINFO uma relação de novos equipamentos para aquisição. Todavia, o Coordenador da COINFO à época informou que existia processo em andamento para a compra de novos equipamentos e que atenderia às demandas da Companhia

J/A

J/A

27

(ii) Falta de equipamentos nas portarias, tais como computadores;

(iii) Instalações precárias e inadequadas dos postos de trabalho tanto da Guarda Portuária quanto da vigilância terceirizada;

(iv) Problemas de funcionamento dos detectores de metais das portarias;

(v) Problemas quanto à segurança das barreiras perimetrais tanto do Cais Comercial de Vitória quanto de Capuaba;

(vi) Problema de funcionamento em algumas câmeras do CFTV.

A COSNIP apresentou justificativa, informando de que está trabalhando conjuntamente com a CODSAT, COINFO e CODMAN para a solução dos pontos destacados.

PLANO DE SEGURANÇA PÚBLICA PORTUÁRIA – PSPP E ESTUDO DE AVALIAÇÃO DE RISCO – EAR

No intuito de obtermos novas informações sobre a certificação ISPS Code da Companhia, solicitamos ao Arquivo dois processos relacionados ao escopo deste trabalho, nº 801/2013 e 711/2013. Todavia, o Arquivo informou que, embora os mesmos houvessem sido despachados, via sistema, pela COSNIP, fisicamente o mesmo não ocorreu. Solicitamos esclarecimentos tanto à

COSNIP

DIREXE

assim que os mesmos fossem adquiridos.

Item 03 (d) – a COSNIP informou que, segundo a Telemática, esta portaria, em especial, tem problemas de conexão com a rede, que pode ser devido aos equipamentos. Em relação às instalações, existe processo de reforma e compra de mobiliário para as portarias. A porta de vidro foi ajustada e está funcionando, assim como o detector de metais.

Item 03 (e) – a COSNIP informou que está previsto no planejamento estratégico para 2015 a manutenção e construção das barreiras perimetrais, que englobam o cumprimento do ISPS CODE através do monitoramento adequado pelo sistema eletrônico – CFTV.

Item 03 (f) – conforme item 03 (e).

Item 03 (g) – a COSNIP informou que o detector de metais e a roleta estão funcionando. A proposta de reforma englobará as falhas do projeto anterior.

Item 03 (h - i) – a COSNIP informou que atualmente as câmeras estão inoperantes devido às reformas no local.

Item 03 (h - ii) – a COSNIP informou que atualmente todas as câmeras estão funcionando normalmente.

Item 03 (h - iii) – conforme item 03 (h - i).

Item 03 (h - iv) – a COSNIP informou que todas as câmeras estão funcionando, porém este é um local onde a rede sofre com constantes interrupções devido à própria característica do lugar.

Item 03 (h - v) – a COSNIP informou que a câmera está funcionando normalmente.

Item 03 (h - vi) – a COSNIP informou que no contrato com a Telemática existe a previsão de um projeto de iluminação, porém, até o momento, o mesmo ainda não foi realizado.

A DIREXE em sua 1551ª Reunião tomou conhecimento das informações constantes do acompanhamento deste relatório, determinando o envio do processo para conhecimento do CONFIS/CONSAD.

A COSNIP, em documento anexado ao Processo nº 825/2014, apresentou todo o histórico do ISPS CODE na Companhia. Quanto ao estágio atual das ações, informou que solicitará, para os próximos dias, reunião com o Coordenador da CESPORTOS/ES, a fim de esclarecer os novos apontamentos realizados sobre o EAR aprovado.

J/R/A

J/A

J/A

R/A

J

R

J

J

R

A

28

4.3

4.6

atual gestão da Coordenação de Segurança quanto à anterior, porém, os processos não foram encontrados.

Neste ínterim, o antigo Coordenador “recompôs” o Processo 801/2013 com cópias de documentos que estavam em sua posse. Nossa análise ficou prejudicada, pois não sabemos se a recomposição contemplou todos os documentos constantes do processo original. Todavia, a COSNIP nos apresentou alguns documentos “avulsos” pertinentes ao EAR.

Dito isto, realizamos comentários com base no que nos foi apresentado. A Companhia ainda não obteve a Declaração de Cumprimento, pois a CESPORTOS solicitou alterações no PSPP e EAR, motivadas pelas obras de ampliação do Cais Comercial, bem como o início da temporada de navios de cruzeiro.