relatório de gestão 2009 - 2012 / plano de ação 2013

DESCRIPTION

Relatório de Gestão 2009 - 2012 / Plano de Ação 2013TRANSCRIPT

1Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

2 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Para se chegar às grandes realizações, é necessária, além de trabalho e planejamento, uma base de sustentação firme e que auxilie na construção de alicer-ces sólidos. Quando pautados na educação, na segurança, na tec-nologia e na integração, esses ali-cerces se solidificam como peças fundamentais para o crescimento ordenado de qualquer instituição.

Norteada por esses conceitos, a Unicred Central Norte/Nordes-te pautou suas diretrizes estraté-gicas nos últimos quatro anos, sempre com foco em fomentar o cooperativismo de crédito nas re-giões onde atua, proporcionando, por consequência, o crescimento sustentável do Sistema Regional Norte/Nordeste.

No último quadriênio, o Sistema Unicred N/NE atingiu números ex-pressivos da ordem de R$ 2 bilhões de ativos totais e mais de R$ 152 milhões em resultado (juros ao capi-tal e sobras) no último ano, ratifican-do a sua solidez e a sua pujança. Outras marcas importantes para o período foram as conquistas de mais de R$ 1 bilhão em captação de depósitos e de mais de 38 mil novos cooperados, totalizando, no início de 2013, 85 mil associados.

Além do Plano de Ação para o ano de 2013, neste Relatório de Gestão serão apresentadas com mais detalhes essas e outras con-quistas alcançadas pelo Sistema Unicred Norte/Nordeste.

3Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Sumário

1. Mensagem do Conselho de Administração 05

2. Análise Econômica

082.1 Retrospectivas 2009 a 2012

102.2 Perspectivas 2013

243.4 Análise dos Resultados

3. Unicred Central Norte/Nordeste

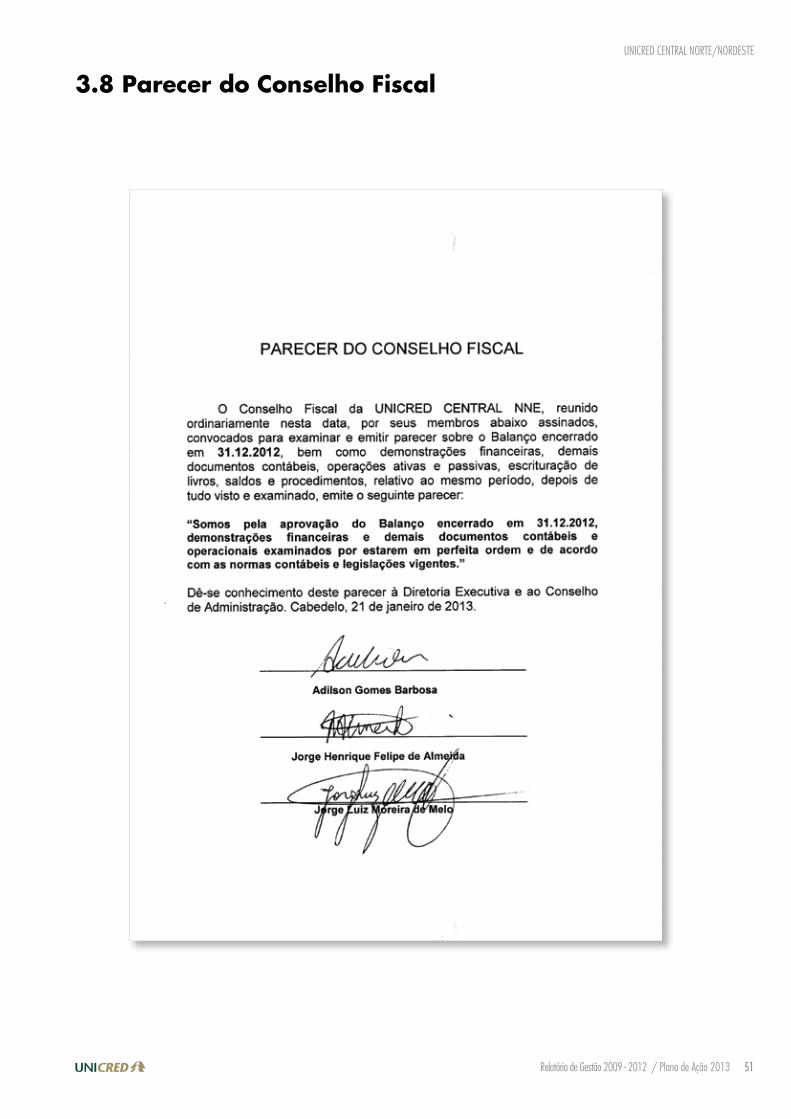

513.8 Parecer do Conselho Fiscal

273.5 Projetos Realizados

153.1 Conselhos e Comitês

343.6 Demonstrações Contábeis

163.2 Estrutura de Gestão

503.7 Parecer da Auditoria Independente

203.3 Gestão de Risco

4. Sistema Unicred Norte/Nordeste

544.1 Estrutura e Resultados do Sistema Regional N/NE

Encarte4.2 Demonstrativo Sintético do Balanço Patrimonial das Filiadas

62

62

63

63

5. Plano de Ação 2013

554.3 Evolução do Sistema Regional N/NE e Índice de Participação

no Sistema Unicred Nacional

5.3 Área de Tecnologia da Informação

5.4 Área de Desenvolvimento

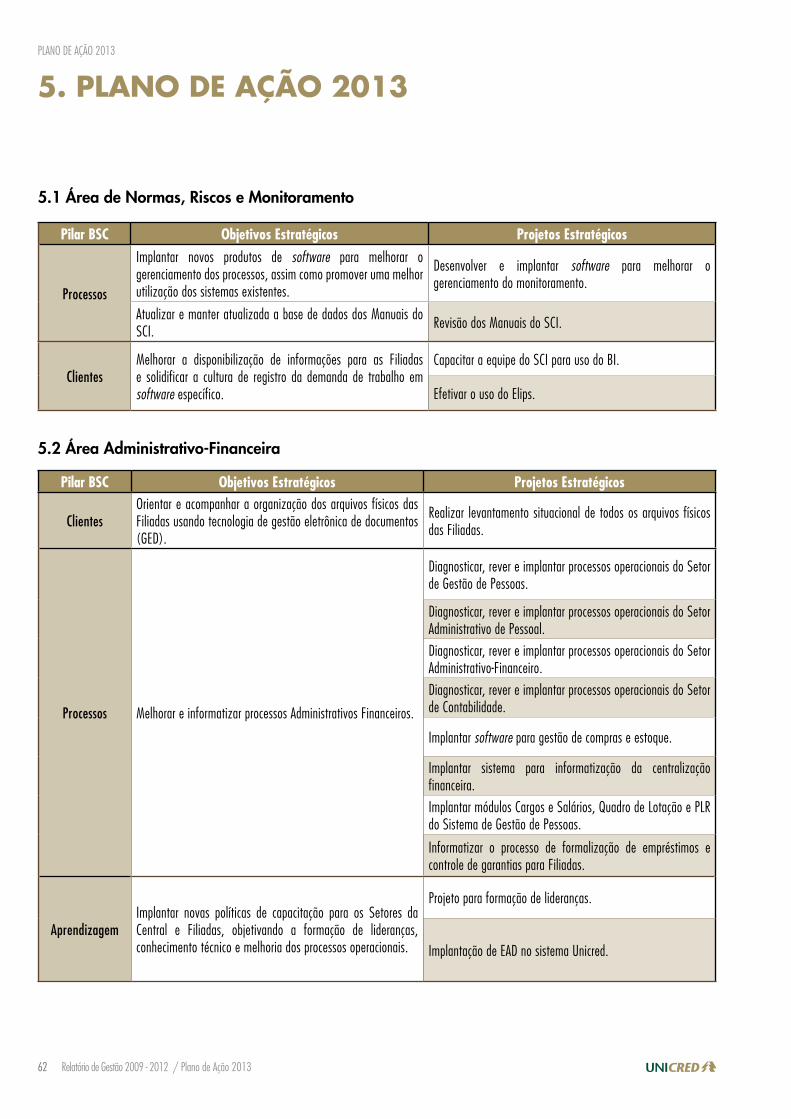

5.1 Área de Normas, Riscos e Monitoramento

5.2 Área Administrativo-Financeira

4 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

5Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

1. menSagem do conSelho de adminiStração

Desenvolvimento. Essa foi a mola propulsora dos últimos quatro anos para o Sistema Unicred Norte/Nordeste. No período, conseguimos, com todas as nos-sas Cooperativas Filiadas, alcançar metas grandiosas, com investimentos e ações de melhorias em diversos serviços prestados pela Central.

Em 2009, demos continuidade ao processo de ampliação do quadro social das Cooperativas para a abertura de Livre Admissão, com um total de seis Co-operativa que hoje atuam nessa modalidade. O Nordeste teve a primeira Co-operativa nascida livre admissão de associados do país, a Unicred Alto Sertão Paraibano. Conquistamos, com a Unicred João Pessoa, a primeira Cooperativa de crédito de livre admissão localizada em capital de um estado brasileiro. E, apesar das dificuldades enfrentadas pela crise econômica mundial, nosso Sistema apresentou mais de R$ 380 milhões em liquidez e um crescimento de 18% em nossos ativos totais.

Os ventos de 2010 nos mostraram novas possibilidades com as ações de incorporação realizadas em algumas de nossas Cooperativas. Ainda nesse ano, as Cooperativas pernambucanas, Credipe e Juriscoope se uniram dando origem à Pernambucred. Em 2010, lançamos a campanha de metas Maratona Unicred, que teve importante adesão e participação das Cooperativas, sendo consolidada em nosso calendário.

Sem dúvida, 2011 foi um ano de significativa importância para o Unicred Central. Foi nesse ano que atingimos a maioridade e uma maior maturidade administrativa, fruto da coesão entre nossas filiadas. A carteira de empréstimos chegou a R$ 1 bilhão e conseguimos o maior desempenho da história da Unicred em relação a Sobras, R$ 120 milhões. Também ultrapassamos R$ 1 bilhão em captação de depósitos.

Solidez foi a palavra-chave de 2012. Atingimos a marca de R$ 2 bilhões de ativos totais e obtivemos um resultado da ordem de R$ 152,8 milhões, consoli-dando a força e o crescimento do Cooperativismo no Norte e Nordeste. Duas Cooperativas do estado do Ceará, a Unicred Fortaleza e a Unicred Vale do Jaguaribe passaram pelo processo de incorporação, unificando seus quadros sociais. No estado de Alagoas, mais duas Cooperativas com áreas de atua-ção complementares se uniram, a Unicred Alagoas e a Comcred, fortalecendo o Cooperativismo nesses estados. Todos os processos de incorporação passaram por intenso planejamento e exaustivos estudos de viabilidade que resultaram em desenvolvimento para nossas Cooperativas.

Ultrapassamos os 1.000 colaboradores diretos e mais de 80 mil cooperados. Mas por um triste revés do destino, no ano em que obtivemos todas essas conquis-tas, perdemos um companheiro e grande entusiasta do Cooperativismo, o Profes-sor Doutor João Silveira Cabral, Presidente da Creduni e Conselheiro da Central.

Foram anos de superação e desenvolvimento, dos quais saímos, sobretudo, mais fortalecidos para colaborar com novas realizações e maiores desafios.

Wilson Ribeiro Moraes FilhoPresidente do Conselho de Administração

6 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

“A boa educação é moeda de ouro. Em toda a parte tem valor.”

(Padre Antônio Vieira)

A educação é o único instrumen-to capaz de transformar verdadeira-mente uma nação. Só através dela teremos uma comunidade capaz de pensar, refletir, discutir e agir diante das situações que nos cercam.

Pensando nas melhorias que a educação proporciona ao indivíduo e à sociedade, as Cooperativas in-vestem em cursos de capacitação e treinamentos, que, além de enfocar os conhecimentos técnicos, prepa-ram as pessoas para ver, pensar e julgar de acordo com os princípios e ideais cooperativos.

O trabalho de educação nas Cooperativas é tão importante que, sem ele, elas não se desenvolvem plenamente. Para se concretizar este trabalho as Cooperativas têm por obrigação destinar, no mínimo, 5% de suas Sobras líquidas para o FATES (Fundo de Assistência Téc-nica, Educacional e Social). Esse fundo é destinado a financiamentos de projetos que visem à preparação das pessoas que fazem parte da cooperativa, colaboradores e coo-perados.

A educação é uma experiência definitiva e necessária para o cres-cimento das sociedades. Um coope-rado educado dentro dos princípios cooperativistas poderá participar mais ativamente das ações da coo-perativa e entender que sua partici-pação é fundamental para o desen-volvimento dela.

educação

7Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

2. análise econômica

2.1 Retrospectivas 2009 a 2012

2.2 Perspectivas 2013

8 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Análise econômicA

2. análiSe econômica

2.1 retrospectivas 2009 a 2012

2009 Mercado – O Brasil entrou em foco no cenário mundial e em meio ao apagão que atingiu 18 estados brasilei-ros e a euforia do pré sal, Lula virou “o” cara, segundo Barack Obama. Afinal, a “marolinha” de 2008 incomodou, mas não afundou nossa economia. O Gover-no concedeu benefícios tributários para imóveis, materiais de construção, carros, caminhões, produtos da linha branca, e reduziu o compulsório para aliviar a falta de créditos, liberando mais de R$ 20 bi-lhões para irrigar o mercado.

A taxa básica de juros foi reduzida de 12,75%, em dezembro de 2008, para 8,75%, em julho de 2009, man-tendo-se nesse patamar até o final do ano.

Os resultados começaram a apa-recer em abril, com saldo positivo no emprego acumulando 106 mil vagas.

Em agosto, a indústria sinalizou recu-peração e o PIB voltou a crescer, mas terminou o ano com a queda de 0,2%, uma vitória em comparação a países como os Estados Unidos, com queda de 2,4%, e a zona do euro, com re-cuo de 4,1%.

Sistema Regional N/NE – mais duas Filiadas foram transformadas em Cooperativas de Livre Admissão de Asso-ciados: Unicred Vale do São Francisco e Unicred João Pessoa, esta a primeira co-operativa de crédito do Brasil totalmente aberta, funcionando numa capital.

Nos resultados, obteve crescimento de 18% em ativos totais, liquidez de R$ 381 milhões, ou 67% sobre os depósi-tos totais, e resultados (Sobras + Juros ao Capital) de R$ 86 milhões, ou 22% so-bre o capital social, representando 35% do Sistema Nacional Unicred.

2009 – R$ 86 milhões de resultado bruto no Sistema Regional N/NE.

2010 Mercado – Começa marcado com tragédias naturais no Brasil e no mundo, com destaque para o terremo-to no Haiti com mais 100 mil mortos, incluindo a brasileira Zilda Arns. Não ganhamos a Copa do Mundo, mas elegemos a primeira mulher presidente, Dilma Rousseff, em outubro.

A economia brasileira fechou 2010 com crescimento do PIB de 7,5%, per-dendo para poucos países, como China (10,3%) e Índia (8,6%) e superando a Coreia do Sul, o Japão, os EUA e os da região do euro.

A taxa básica de juros de 8,75%, herdada de 2009, a mais baixa da his-tória, sofreu três altas seguidas. Em abril, passou para 9,5%, em junho, para 10,25% e em julho, para 10,75%, mantida até o final do ano.

O ano terminou com tendências in-flacionárias, tendo o governo decidido aumentar o compulsório dos bancos, em

dezembro, de 15% para 20% sobre os depósitos a prazo e de 8% para 12% sobre os depósitos à vista. Essa medida motivou uma redução na oferta de crédi-to em 2011 e a consequente queda no consumo de bens e serviços.

Sistema Regional N/NE – Foi lan-çada a campanha Maratona, tendo como campeã a Unicred João Pessoa, seguida de Alto Sertão Paraibano e Vale do São Francisco. A Unicred Centro Per-nambucana transformou-se em Coopera-tiva de Livre Admissão de associados. Uniram-se a Juriscoope e a Credipe, sur-gindo a Pernambucred, uma das maio-res Cooperativas do Sistema Regional.

Nos resultados, obteve crescimento de 23% em ativos totais, liquidez de R$ 449 milhões, ou 59% sobre os depósi-tos totais, e resultados (sobras + juros ao capital) de R$ 85 milhões, ou 19% so-bre o capital social, representando 33% do Sistema Nacional Unicred.

2010 – Sistema Regional N/NE apresenta liquidez de R$ 449 milhões.

9Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Análise econômicA

2011 – O Sistema Regional N/NE ultrapassa a marca de R$ 1 bilhão em Empréstimos.

2012 Mercado – Nenhuma previsão apo-calíptica foi confirmada, como também não acabou a crise na zona do euro. No Oriente Médio, o radicalismo é mantido: massacres na Síria, confrontos no Líbano. Nos Estados Unidos, Obama é reeleito presidente e a economia, nesse país, en-cerra o ano com sinais de recuperação.

O BRICS, grupo de países do qual o Brasil faz parte, juntamente com Rússia, Índia, China e África do Sul, foi arrefeci-do em meio aos problemas domésticos e à relevante dependência econômica de outros países, principalmente dos Estados Unidos, levando-o a interesses econômicos diferentes e conflitantes. Os países do gru-po cresceram abaixo do esperado, com destaque para a China, com 7,7%, e o decepcionante 1% do Brasil, menor cresci-mento do grupo.

Na América do Sul, envolta em gol-pes, expropriações e protestos, nada mudou. O Continente manteve-se como protagonista em tensões políticas. O cres-cimento foi prejudicado pela queda no desempenho das duas principais econo-mias da região: Brasil e Argentina, com

previsão de queda com relação a 2011.Apagões, agora mais frequentes, no-

vos e recorrentes escândalos políticos, a tragédia já vivida e renovada da seca no Nordeste, nada mudou no Brasil. Cenário externo e respostas desconectadas das medidas de estímulo à economia feitas pelo Governo, mantendo a redução do IPI, e a pressão da presidente Dilma para que os bancos reduzissem suas taxas de juros, não surtiram os efeitos esperados, confun-dindo a todos, a começar do Ministro da Fazenda que previu crescimento do PIB de 4% em 2012, que não atingiu 1%.

Sistema Regional N/NE – Cada vez mais sólido, atingiu em maio a marca histó-rica de R$ 2 bilhões em ativos totais; ultra-passou 1.000 colaboradores diretos. Em junho, ocorreram duas incorporações: a união da Unicred Fortaleza com a Unicred Vale do Jaguaribe, e a Unicred Alagoas com a Comcred; em setembro, a transfor-mação da Unicred Campina Grande em Cooperativa de Livre Admissão de Asso-ciados, passando a denominar-se Unicred Centro Paraibana, perfazendo seis coope-rativas totalmente abertas desta Central.

Ano também marcado pelo falecimento do emérito Professor Doutor João Silveira Cabral, presidente fundador da Creduni, um dos nossos entusiastas do cooperativis-mo e grande ativista Unicred.

As Sobras Brutas do período foram de R$ 143 milhões, o que possibilitou paga-mentos de Juros ao Capital no valor de R$ 46 milhões, destinação de R$ 20 milhões de FATES e Fundo de Reserva Legal e So-bras Líquidas de R$ 123 milhões.

2012 – O Sistema atinge a marca de R$ 2 bilhões em ativos.

A expectativa de inflação medida pelo IPCA levou o Banco Central a aumentar as taxas básicas de juros (SELIC), logo no primeiro mês do ano, mantendo o mesmo posicionamento nas seguintes reuniões do COPOM, atingindo o maior índice em ju-lho, com 12,50%, contrariando, todavia, a maioria das opiniões de renomados eco-nomistas do País. O Banco Central iniciou em agosto uma série de redução da SE-LIC, terminando o ano em 11,00%.

Sistema Regional N/NE – Completa 18 anos de existência, atinge em março a marca de R$ 1 bilhão em carteira de empréstimos; mais uma Cooperativa trans-formada em Livre Admissão, desta vez a Unicred Mossoró. Na Maratona, a ven-cedora é a Unicred Aracaju, seguida de Credsuper e Centro Pernambucana.

Em resultados, aumenta 42% em 12 meses, ou R$ 121 milhões (sobras + juros ao capital), um dos maiores desempenhos da história do Sistema Regional Unicred. Mantém a liquidez em R$ 554 milhões, relativo a 53% dos depósitos totais. Nes-se ano, o crescimento da Instituição foi de 30% em ativos totais.

prova pelas Agências de classificação de riscos, além da crise na zona do euro que rompeu o ano novo.

No Brasil, com a primeira mulher subin-do a rampa do Palácio do Planalto, suce-dendo o primeiro metalúrgico Presidente, prenunciava um período de calmaria e de continuidade política. As tragédias voltam a entrar em cena, com as enchentes na região serrana que deixaram quase mil mortos, e o massacre de Realengo, ambas no Rio de Janeiro.

Enquanto isso, os gigantes estreme-ceram a economia, e os emergentes aparecem como novos protagonistas, apresentando-se como modelos de desen-volvimento e até sinalizando com a possi-bilidade de prestar socorro financeiro aos países endividados, “nada antes visto na história” mundial.

No Brasil, o Índice de Preço ao Consu-midor Amplo (IPCA) que manteve-se estável em 2010, teve um surto de alta em 2011, iniciando em janeiro com 5,99%, che-gando ao maior pico em setembro, com 7,23%, e finalizando o ano com 6,50%, ainda maior que a média do ano anterior.

2011 Mercado – O ano foi marcado por acontecimentos de repercussões globais, de catástrofes naturais, como o terremo-to seguido de um tsunami no Japão e os poderosos Estados Unidos colocados à

10 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Análise econômicA

2.2 Perspectivas 2013

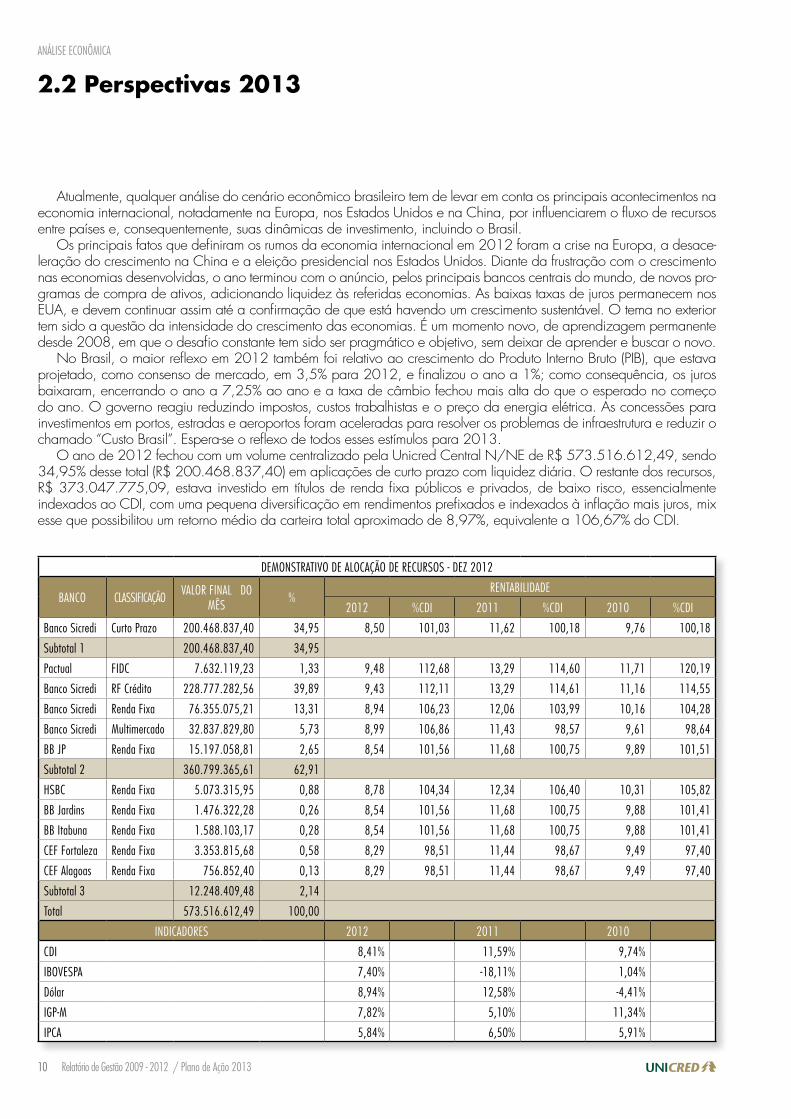

DemonsTRATiVo De AlocAÇÃo De RecURsos - DeZ 2012

BAnco clAssiFicAÇÃoVAloR FinAl Do

mÊs%

RenTABiliDADe

2012 %cDi 2011 %cDi 2010 %cDi

Banco sicredi curto Prazo 200.468.837,40 34,95 8,50 101,03 11,62 100,18 9,76 100,18

subtotal 1 200.468.837,40 34,95

Pactual FiDc 7.632.119,23 1,33 9,48 112,68 13,29 114,60 11,71 120,19

Banco sicredi RF crédito 228.777.282,56 39,89 9,43 112,11 13,29 114,61 11,16 114,55

Banco sicredi Renda Fixa 76.355.075,21 13,31 8,94 106,23 12,06 103,99 10,16 104,28

Banco sicredi multimercado 32.837.829,80 5,73 8,99 106,86 11,43 98,57 9,61 98,64

BB JP Renda Fixa 15.197.058,81 2,65 8,54 101,56 11,68 100,75 9,89 101,51

subtotal 2 360.799.365,61 62,91

HsBc Renda Fixa 5.073.315,95 0,88 8,78 104,34 12,34 106,40 10,31 105,82

BB Jardins Renda Fixa 1.476.322,28 0,26 8,54 101,56 11,68 100,75 9,88 101,41

BB itabuna Renda Fixa 1.588.103,17 0,28 8,54 101,56 11,68 100,75 9,88 101,41

ceF Fortaleza Renda Fixa 3.353.815,68 0,58 8,29 98,51 11,44 98,67 9,49 97,40

ceF Alagoas Renda Fixa 756.852,40 0,13 8,29 98,51 11,44 98,67 9,49 97,40

subtotal 3 12.248.409,48 2,14

Total 573.516.612,49 100,00

inDicADoRes 2012 2011 2010

cDi 8,41% 11,59% 9,74%

iBoVesPA 7,40% -18,11% 1,04%

Dólar 8,94% 12,58% -4,41%

iGP-m 7,82% 5,10% 11,34%

iPcA 5,84% 6,50% 5,91%

Atualmente, qualquer análise do cenário econômico brasileiro tem de levar em conta os principais acontecimentos na economia internacional, notadamente na Europa, nos Estados Unidos e na China, por influenciarem o fluxo de recursos entre países e, consequentemente, suas dinâmicas de investimento, incluindo o Brasil.

Os principais fatos que definiram os rumos da economia internacional em 2012 foram a crise na Europa, a desace-leração do crescimento na China e a eleição presidencial nos Estados Unidos. Diante da frustração com o crescimento nas economias desenvolvidas, o ano terminou com o anúncio, pelos principais bancos centrais do mundo, de novos pro-gramas de compra de ativos, adicionando liquidez às referidas economias. As baixas taxas de juros permanecem nos EUA, e devem continuar assim até a confirmação de que está havendo um crescimento sustentável. O tema no exterior tem sido a questão da intensidade do crescimento das economias. É um momento novo, de aprendizagem permanente desde 2008, em que o desafio constante tem sido ser pragmático e objetivo, sem deixar de aprender e buscar o novo.

No Brasil, o maior reflexo em 2012 também foi relativo ao crescimento do Produto Interno Bruto (PIB), que estava projetado, como consenso de mercado, em 3,5% para 2012, e finalizou o ano a 1%; como consequência, os juros baixaram, encerrando o ano a 7,25% ao ano e a taxa de câmbio fechou mais alta do que o esperado no começo do ano. O governo reagiu reduzindo impostos, custos trabalhistas e o preço da energia elétrica. As concessões para investimentos em portos, estradas e aeroportos foram aceleradas para resolver os problemas de infraestrutura e reduzir o chamado “Custo Brasil”. Espera-se o reflexo de todos esses estímulos para 2013.

O ano de 2012 fechou com um volume centralizado pela Unicred Central N/NE de R$ 573.516.612,49, sendo 34,95% desse total (R$ 200.468.837,40) em aplicações de curto prazo com liquidez diária. O restante dos recursos, R$ 373.047.775,09, estava investido em títulos de renda fixa públicos e privados, de baixo risco, essencialmente indexados ao CDI, com uma pequena diversificação em rendimentos prefixados e indexados à inflação mais juros, mix esse que possibilitou um retorno médio da carteira total aproximado de 8,97%, equivalente a 106,67% do CDI.

11Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Análise econômicA

Diante dos fatos descritos, o ano de 2012 foi um ano positivo para os investidores que apostaram em renda fixa. O CDI médio no ano foi de 8,41%, para uma inflação de 5,84%. Essa postura conservadora foi adotada pela Unicred Central N/NE, o que evidenciou o crescimen-to real nos recursos na centralização financeira.

Em 2013, a inflação deve continuar oscilando ao redor dos 5,6% a 5,8%. Caso as pressões inflacionárias não se apresentem acima do previsto, a taxa de câmbio deve fechar 2013 ao redor de R$ 2,15, oscilando junto com a inflação esperada no período. O cenário prevê juros estáveis ao longo do ano, porém ainda não se pode descartar um ambiente de baixa recuperação dos investimentos. Afinal, existe uma desconfiança de que falta um componente essencial na equação, que é a percepção de estabilidade nas regras do jogo, abalada com a recente piora no ambiente de negócios conduzidos pelo governo. Esse conjunto de fatores nos faz pensar que a situação de taxas de desemprego em níveis historicamente baixos com crescimento fraco da economia não é sustentável. Ou a economia ganha tração para manter o desemprego em baixa ou o desemprego volta a subir, ainda que atenuado pela falta de mão de obra, que pressiona os salários.

Num ambiente em que o CDI dificilmente vai voltar aos 10% a.a., podendo, ainda, a taxa de juros sofrer cortes adicionais, no caso de o cenário de recuperação na economia não ocorrer. Além disso, com o nível de desemprego extremamente baixo, a escassez na mão de obra pode se refletir numa alta da inflação no médio prazo pelo aumento dos salários para a mão de obra especializada.

Diante disso, o ano de 2013 se inicia com um desafio novo para os investidores brasileiros: taxa de juros baixa e inflação acima da meta. Esse cenário requer que se alongue o prazo das aplicações e se aumentem os riscos de mercado (volatilidade), crédito (títulos privados) e liquidez (investimentos de médio e longo prazo) para garantir um ganho acima da inflação. Outra grande novidade é a recomendação para começar a diversificar os investimentos em ações de empresas selecionadas ou em fundos de ações de categoria livre.

No caso dos recursos geridos pela Unicred Central N/NE, é reco-mendável essa visão de ganho no médio e longo prazo, a despeito de uma maior volatilidade, como forma de preservar o valor dos recursos dos cooperados depositados nas Cooperativas Filiadas.

Myrian Lund, CFP®

Planejadora Financeira e Consultora da Unicred Central N/NE

12 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

Um dos pilares de qualquer ne-gócio que lide com dinheiro é a se-gurança em todas as suas esferas. Os programas de computadores estão cada vez mais avançados e muitos são os recursos para quem quer se proteger dos efeitos lesivos de se ter uma invasão de sistema por fraudadores.

Não mais vista como um tipo de investimento que apenas onera o produto final, a aquisição de produ-tos e o desenvolvimento de sistemas que tratam de segurança têm sido fundamental para aqueles que quei-ram se estabelecer no mercado de crédito. A competitividade é grande e apenas os que transmitirem cre-dibilidade aos seus cooperados se perpetuarão.

A Unicred Central Norte/Nor-deste entende que o cooperado, no momento em que ele vai reali-zar qualquer transação financeira, seja ela na cooperativa ou na in-ternet, ele tem que estar convicto de que aquela transação é segura e que seus dados estejam protegi-dos. E, por este motivo, tem se em-penhado em traçar estratégias que garantam essa segurança.

Essa é uma de nossas políticas de desenvolvimento, com a visão voltada para o futuro a fim de ga-rantir o patrimônio daqueles que são os donos do negócio, nossos cooperados.

Segurança

“Chegar mais rápido não quer dizer chegar com segurança. O crescimento lento geralmente é o mais confortável.”

(Diego Michel)

13Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

3. Unicred Central Norte/Nordeste

3.1 Conselhos e Comitês

3.2 Estrutura de Gestão

3.3 Gestão de Risco

14 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

3. unicred central n/ne

missão, visão e princípios

Representar suas Filiadas e contribuir para o seu desenvolvimento sus-tetável, fomentando o Cooperativismo de Crédito.

Missão

Ser a Central referência para o Cooperativismo de Crédito Nacional.

Visão

Obediência ao marco regulatório oficial e aos normativos internos;Adesão livre e voluntária; Gestão democrática; Participação econômica dos membros; Autonomia e independência;Educação, formação e informação;Intercooperação; Interesse pela comunidade; eTransparência Administrativa.

Princípios

15Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

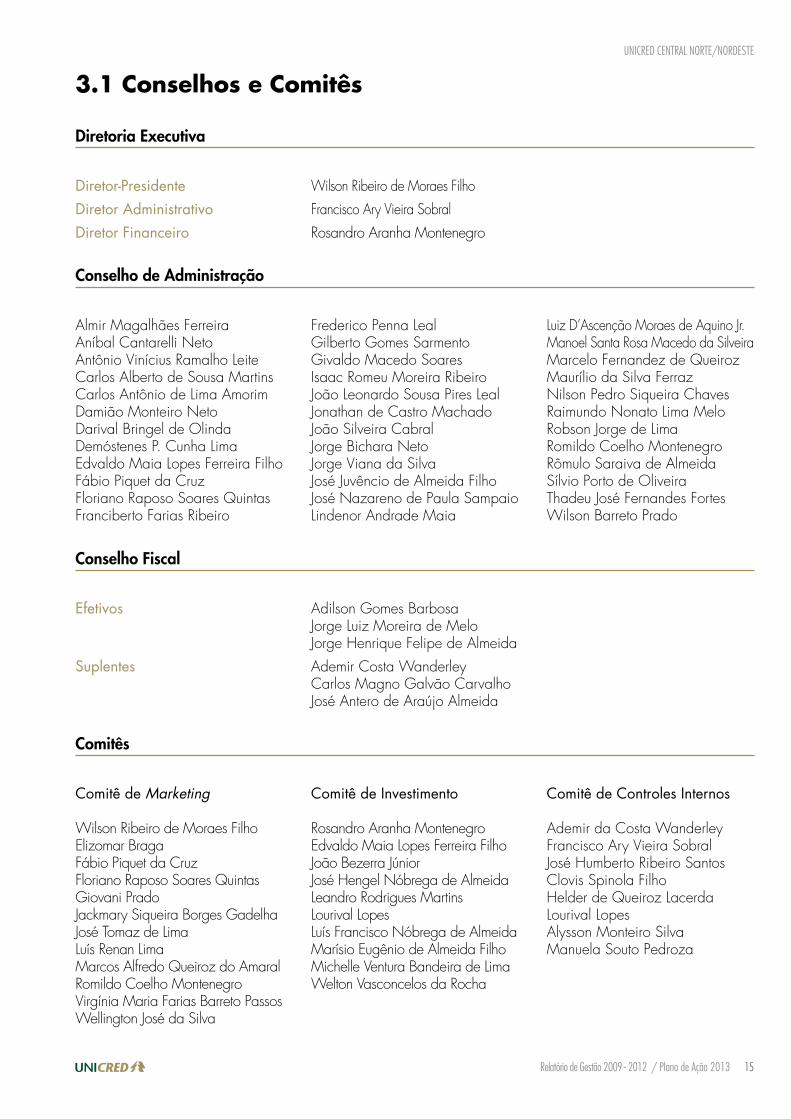

3.1 conselhos e comitês

Comitê de Marketing

Wilson Ribeiro de Moraes FilhoElizomar BragaFábio Piquet da Cruz Floriano Raposo Soares QuintasGiovani PradoJackmary Siqueira Borges GadelhaJosé Tomaz de LimaLuís Renan Lima Marcos Alfredo Queiroz do AmaralRomildo Coelho MontenegroVirgínia Maria Farias Barreto PassosWellington José da Silva

Comitê de Investimento

Rosandro Aranha MontenegroEdvaldo Maia Lopes Ferreira FilhoJoão Bezerra JúniorJosé Hengel Nóbrega de AlmeidaLeandro Rodrigues MartinsLourival Lopes Luís Francisco Nóbrega de AlmeidaMarísio Eugênio de Almeida FilhoMichelle Ventura Bandeira de Lima Welton Vasconcelos da Rocha

Comitê de Controles Internos

Ademir da Costa Wanderley Francisco Ary Vieira SobralJosé Humberto Ribeiro SantosClovis Spinola FilhoHelder de Queiroz LacerdaLourival LopesAlysson Monteiro SilvaManuela Souto Pedroza

Comitês

Conselho Fiscal

Adilson Gomes BarbosaJorge Luiz Moreira de MeloJorge Henrique Felipe de Almeida

Efetivos

Ademir Costa WanderleyCarlos Magno Galvão CarvalhoJosé Antero de Araújo Almeida

Suplentes

Diretoria Executiva

Wilson Ribeiro de Moraes Filho Diretor-PresidenteFrancisco Ary Vieira SobralDiretor AdministrativoRosandro Aranha MontenegroDiretor Financeiro

Conselho de Administração

Almir Magalhães FerreiraAníbal Cantarelli NetoAntônio Vinícius Ramalho LeiteCarlos Alberto de Sousa MartinsCarlos Antônio de Lima AmorimDamião Monteiro NetoDarival Bringel de OlindaDemóstenes P. Cunha LimaEdvaldo Maia Lopes Ferreira FilhoFábio Piquet da CruzFloriano Raposo Soares QuintasFranciberto Farias Ribeiro

Frederico Penna LealGilberto Gomes SarmentoGivaldo Macedo SoaresIsaac Romeu Moreira RibeiroJoão Leonardo Sousa Pires LealJonathan de Castro MachadoJoão Silveira CabralJorge Bichara Neto Jorge Viana da SilvaJosé Juvêncio de Almeida FilhoJosé Nazareno de Paula Sampaio Lindenor Andrade Maia

Luiz D’Ascenção Moraes de Aquino Jr. Manoel Santa Rosa Macedo da Silveira Marcelo Fernandez de Queiroz Maurílio da Silva Ferraz Nilson Pedro Siqueira Chaves Raimundo Nonato Lima MeloRobson Jorge de LimaRomildo Coelho MontenegroRômulo Saraiva de Almeida Sílvio Porto de OliveiraThadeu José Fernandes FortesWilson Barreto Prado

16 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

3.2 estrutura de gestão

Gestão TáticaDecisões Assembleares

Gestão Estratégica Gestão Operacional

Gestão Executiva

comitê Regional de controles internos

comitê de Marketingcomitê de investimento

Auditorias

Assembleia Geral

conselho de Administração

Diretoria executiva

conselho Fiscal

Assessoria àsFiliadas

Produtose serviços

Marketinge comunicação

suporteoperacional

infraestruturade Ti

Assessorias

Desenvolvimentose Aplicativos

Processamentosde Dados

Gestão de Riscos

Processos

normas

monitoramento

Administraçãode Pessoal

Gestãode Pessoas

AdminitraçãoFinanceira

contabilidade

GerênciaAdministrativo-Financeira

Gerência de normas,Riscos e monitoramento

Gerência deDesenvolvimento

Gerência deTecnologia da informação

17Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Formada por representantes das Cooperativas Filiadas, tem como fun-ções definir os objetivos estratégicos da Instituição, eleger os membros do Conselho de Administração, do Coseçho Fiscal e da Diretoria Executiva, além de analisar e deliberar sobre a prestação de contas encaminhada pela Diretoria Executiva e as Demonstrações Contábeis.

Assembleia Geral

Eleito anualmente pela Assembleia Geral, é composto por membros associados das Cooperativas Filiadas. Tem a função de fiscalizar as ati-vidades da Central, com imparcialidade, elaborando com fidedignidade relatórios de suas análises e encaminhando-os diretamente ao Conselho de Administração e à Assembleia Geral, cujo documento subsidiará a plenária na deliberação da prestação de contas dos gestores e das de-monstrações financeiras.

Conselho Fiscal

É o órgão responsável pelo estabelecimento da estratégia organiza-cional, avaliação dos resultados da Central e o desempenho da gestão executiva visando a atingir os objetivos definidos. É também atribuição deste órgão a formação de novas lideranças de forma a assegurar a continuidade dos negócios do Sistema Regional N/NE.

Conselho de Administração

A Unicred Central N/NE dispõe de um Setor que é responsável por rea-lizar auditoria em todas as Cooperativas Filiadas – Auditoria Interna, e, na condição de Cooperativa Central, por contratar Auditoria Independente para auditar as peças contábeis, fazer avaliação e verificar a adequação dos controles internos, emitindo parecer ao Conselho de Administração das Filiadas.

Como integrante do Sistema Unicred, a Unicred Central N/NE é au-ditada por representantes da Confederação Nacional – Unicred do Brasil – Auditoria Interna, que foca seus trabalhos nos processos operacionais e no cumprimento das normas oficiais e internas, por empresa de auditoria independente – Auditoria Independente –, que analisa as peças contá-beis e avalia a adequação dos controles internos, e pelo Banco Central do Brasil, que faz análise geral, envolvendo aspectos contábeis, opera-cionais, dos controles internos, da governança e da aderência às normas.

Auditorias

Tem a função de assessorar o Conselho de Administração e a Diretoria Executiva quanto aos processos de controle interno e às análises de riscos do Sistema Regional N/NE. Reúne-se mensalmente, acompanha a situ-ação econômico-financeira das filiadas através do rating, avalia as res-postas dos Relatórios de Auditoria como também a aderência às normas e diretrizes externas e internas. Apresenta através de seu Coordenador, relatório de suas atividades ao Conselho de Administração, nas reuniões bimestrais. De sua formação participam: um representante do Conselho Fiscal, um representante do Conselho de Administração, o Diretor Admi-nistrativo da Central, além de representantes das áreas de Auditoria, de Normas, de Desenvolvimento e Administrativo-Financeira.

Comitê Regional de Controles Internos

18 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Tem o objetivo de assessorar o Conselho de Administração e a Di-retoria Executiva, efetuando análise detalhada do mercado econômi-co-financeiro, do desempenho dos papéis investidos e da gestão das administradoras de fundos, orientando a decisão quanto ao adequado direcionamento dos recursos existentes na Centralização Financeira. As reuniões presenciais do Comitê ocorrem bimestralmente, quando são efe-tuadas análises do portfólio de produtos e da rentabilidade dos ativos a partir do acompanhamento diário dos investimentos. O Comitê também é assessorado por empresa especializada em operações do mercado fi-nanceiro e se utiliza dos relatórios diários de gestão de risco de mercado e de crédito divulgados pela Confederação.

Comitê de Investimentos

Define as diretrizes básicas que norteiam a linguagem institucional, analisa e orienta quanto ao correto uso e valor da Marca Unicred. Avalia propostas de campanhas de produtos e serviços, de metas e a viabilidade de amplia-ção e abertura de novos pontos de atendimento, além de orientar a Comu-nicação Integrada de Marketing. Participam de sua formação representantes dos diversos tipos de Cooperativas Filiadas à Unicred Central N/NE, como forma de atender as necessidades específicas de cada segmento.

Comitê de Marketing

Eleita pela Assembleia Geral, composta por Diretor-Presidente, Diretor Administrativo e Diretor Financeiro, responsáveis pela gestão da Unicred Central N/NE. Executa os objetivos e as estratégias deliberadas pelo Conselho de Administração, em consonância com o Estatuto Social, as Normas do Sistema Unicred e a legislação vigente.

Diretoria Executiva

A Unicred Central N/NE dispõe de Assessorias específicas para orien-tar nas questões jurídicas, financeiras, de segurança patrimonial, de ges-tão, de comunicação e de projetos.

Assessorias

Estabelece meios de aderência às normas internas e externas, reali-zando monitoramento permanente para o cumprimento delas. Responsável pela elaboração de dados gerenciais (ranking/rating, entre outros) que subsidiam as ações e tomadas de decisão dos gestores das Cooperativas, além da supervisão e avaliação de riscos das Filiadas, em consonância com as políticas definidas pela Unicred do Brasil.

Gerência de Normas, Riscos e Monitoramento

Administra os recursos tecnológicos para geração, uso e segurança da informação no Sistema Unicred N/NE, e é composta pelos seguintes setores específicos: Infraestrutura, Desenvolvimento de Software, Processamento, Au-tomação e Suporte às Filiadas.

Gerência da Tecnologia da Informação

19Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

É um canal de comunicação importantíssimo que permite aos coope-rados o acesso à Instituição, manifestando suas opiniões sobre produtos ou serviços, propiciando a combinação de competências, o poder de compra, a exploração de oportunidades e o anúncio de novas possibili-dades de atuação no mercado. Nesse contexto, tem o propósito de atuar como um canal estratégico e legítimo de comunicação, de mediação de eventuais conflitos e de acolhimento de criticas, reclamações, sugestões e elogios de nossos cooperados.

Ouvidoria

Atua junto às Cooperativas Filiadas à Unicred Central N/NE, efetuan-do diagnósticos e elaborando planos estratégicos, mercadológicos e de prevenção ao risco.

Elabora estudo de viabilidade de projetos para reestruturação, incor-porações e abertura de quadro social.

Gerência de Desenvolvimento

Gerencia as atividades realizadas em âmbito administrativo, financei-ro, contábil, fiscal, gestão de pessoas, administração de pessoal e outros serviços centralizados prestados às Filiadas.

Gerência Administrativo-Financeira

20 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

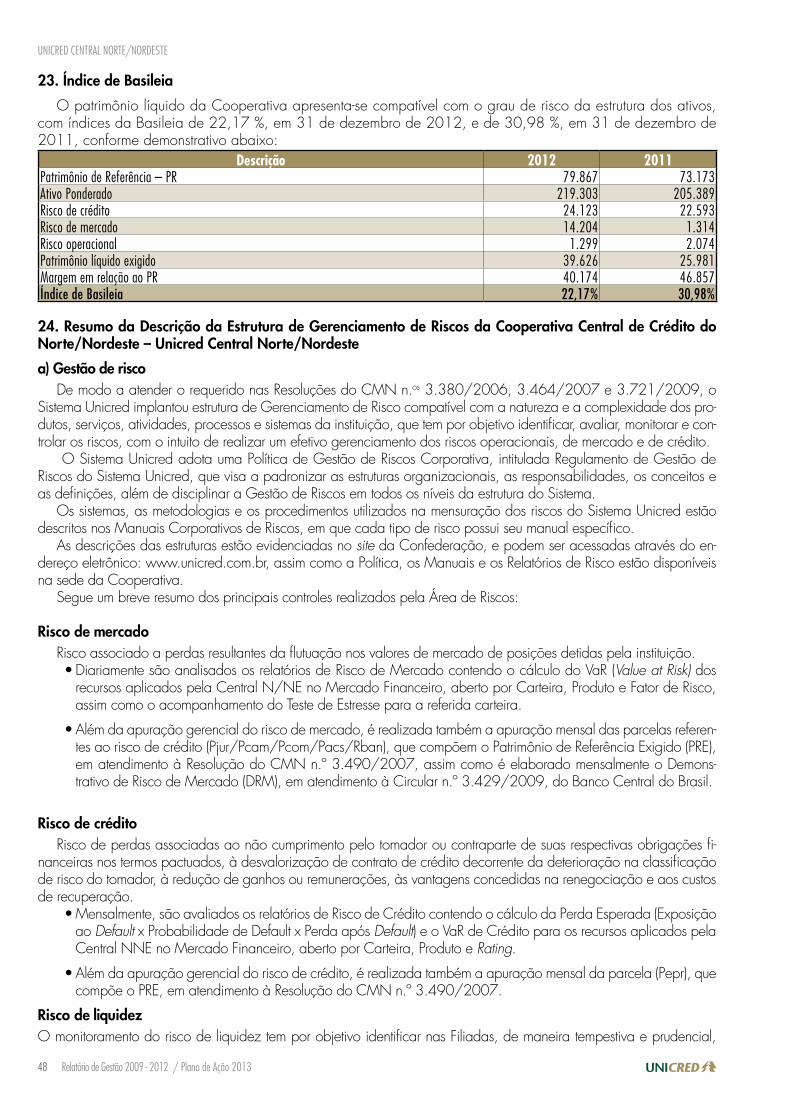

3.3 gestão de risco

De modo a atender o requeri-do nas Resoluções do CMN n.os 3.380/2006, 3.464/2007 e 3.721/2009, o Sistema Nacional Unicred implantou estrutura de gerenciamento de Risco compatível com a natu-reza e a complexidade dos produtos, serviços, atividades, processos e sistemas da insti-tuição, que tem por objetivo identificar, avaliar, monitorar e controlar os riscos, com o intui-to de se realizar um efetivo ge-renciamento dos riscos: Ope-racional, Mercado, Crédito e Liquidez.

O Sistema Unicred ado-ta uma Política de Gestão de Riscos Corporativa, intitulada Regulamento de Gestão de Ris-cos do Sistema Unicred, que visa a padronizar as estruturas organizacionais, as responsa-bilidades, os conceitos e defi-nições, além de disciplinar a Gestão de Riscos em todos os níveis da estrutura do Sistema.

Os sistemas, metodologias e procedimentos utilizados na mensuração dos riscos do Sis-tema Unicred estão descritos nos Manuais Corporativos de Riscos, onde cada tipo de risco possui seu manual específico.

As descrições das estruturas estão evidenciadas no site da Unicred do Brasil, e podem ser acessadas através do endere-ço eletrônico: www.unicred.com.br, assim como a Política, os Manuais e os Relatórios de Risco estão disponíveis na sede da Unicred Central N/NE.

Risco de Mercado – Risco associado a perdas resultantes da flutuação nos valores de mercado de posições detidas pela instituição.

•Diariamente são analisados os relatórios de Risco de Mercado con-tendo o cálculo do VaR (Value at Risk) dos recursos aplicados pela Central N/NE no Mercado Financeiro, aberto por Carteira, Produto e Fator de Risco, assim como o acompanhamento do Teste de Estresse para a referida carteira.

•Além da apuração gerencial do risco de mercado, é realizada também a apuração mensal das parcelas referentes ao risco de crédito (Pjur/Pcam/Pcom/Pacs/Rban), que compõem o Patrimônio de Referência Exigido (PRE), em atendimento à Resolução do CMN n.º 3.490/2007, assim como é elaborado mensalmente o Demonstrativo de Risco de Mercado (DRM), em atendimento à Circular n.º 3.429/2009, do Ban-co Central do Brasil.

Principais controles realizados pela Área de Riscos:

Risco de Crédito – Risco de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorren-te da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

•Mensalmente, são avaliados os relatórios de Risco de Crédito contendo o cálculo da Perda Esperada (Exposição ao Default x Probabilidade de De-fault x Perda após Default) e o VaR de Crédito para os recursos aplicados pela Central NNE no Mercado Financeiro, aberto por Carteira, Produto e Rating.

•Além da apuração gerencial do risco de crédito, é realizada também a apuração mensal da parcela (Pepr), que compõe o PRE, em atendimen-to à Resolução do CMN n.º 3.490/2007.

Risco Operacional – Risco associado a falhas, deficiências ou inadequa-ções de processos internos, de pessoas e de sistemas, ou de eventos externos.

•Mensalmente, são gerados e analisados os relatórios de Risco Opera-cional contendo a relação analítica de todas as perdas operacionais registradas no sistema, assim como as respectivas ações de mitigação dos riscos identificados.

•Além da apuração gerencial das perdas operacionais, é realizada também a apuração mensal da parcela referente ao risco operacional (Popr), uma das parcelas que compõe o PRE, em atendimento à Resolução do CMN n.º 3.490/2007. A metodologia utilizada para apuração da parcela Popr é o Basic Indicator Approach (abreviadamente, BIA).

21Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Basileia II – Mensalmente, são avaliados o Demonstrativo de Limi-tes Operacionais (DLO) das Filiadas e da Central e o Demonstrativo de Risco de Mercado (DRM) da Central N/NE. O DLO contém informações referentes ao Patrimônio de Refe-rência (PR), aos detalhamentos dos cálculos do Limite de Imobilização e do Limite de Compatibilização do PR com o Patrimônio de Referência Exigido (PRE) e o DRM contempla informações relativas às exposições ao risco de mercado.

Risco de Liquidez – O monitora-mento do risco de liquidez tem por objetivo identificar nas Filiadas, de maneira tempestiva e prudencial, si-tuações de risco de liquidez em não conformidade com o índice estabe-lecido para o Sistema Unicred, bem como situações que possam trazer consequências negativas em termos de continuidade para seus negó-cios. Após o estabelecimento de rotinas diárias de apuração do risco de liquidez e da divulgação de re-latórios gerenciais aos gestores das Filiadas, tem sido obtida melhoria significativa nos índices auferidos, resultado do empenho do Sistema no fortalecimento e na segurança da gestão dos negócios.

A Central N/NE conta com uma equipe de 04 colaborado-res responsáveis pela análise e pelo gerenciamento da área de riscos da Central.

22 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

tecnologia

Podemos afirmar que o sucesso da maioria das instituições finan-ceiras está atrelado ao avanço da tecnologia. Em constante evolu-ção, os serviços financeiros estão acessíveis à maioria das pessoas com um simples toque na tela.

Nos últimos anos, investimos em tecnologia para oferecer aos cooperados novas possibilidades e facilidades. Disponibilizamos o serviço de Internet Transacional, permitindo que os cooperados realizem suas transações com co-modidade e segurança.

Ao mesmo tempo em que se analisa se as agências físicas te-rão a necessidade de existir no futuro, nossas cooperativas inves-tem não só na tecnologia, mas também no atendimento persona-lizado do cooperado.

Para nossas cooperativas, esse futuro já chegou, porém não ire-mos sacrificar o cooperativismo ou esquecer que ele é a união de pessoas, e não de máquinas, e que o atendimento personalizado é um dos nossos diferenciais mais significativos.

“O homem é tão bom quan-to seu desenvolvimento tecno-

lógico o permite ser.” (George Orwell)

23Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

3.4 Análise dos Resultados

3.8 Parecer do Conselho Fiscal

3.5 Projetos Realizados

3.6 Demonstrações Contábeis

3.7 Parecer da Auditoria Independente

24 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

3.4 análise dos resultados

Concluído mais um quadriênio de muito trabalho, percebe-se que o Sistema Regional Norte/Nordeste apresentou, no período, uma excelen-te evolução dos seus negócios e indicadores. A sua presença na Região foi efetiva e marcante, apoiando e fomentando as diversas atividades de suas Filiadas.

O quadro funcional atualmente é composto por 94 colaboradores, con-templando profissionais constantemente treinados, além de 17 estagiários. Em 2012, foram contabilizados investimentos na ordem de R$ 5,4 milhões diretamente aplicados em proventos, encargos e benefícios com pessoal.

No último quadriênio, a Carteira de Empréstimos saltou de R$ 38,3 milhões, em 2008, para os atuais R$ 107,2 milhões, apresentando uma evolução, no período, de 175,89%. O crescimento vem ocorrendo de maneira sustentada e demonstra a capacidade da Central em disponibili-zar recursos para as suas Filiadas, dando suporte financeiro para atendi-mento das demandas por crédito de seus cooperados.

Da mesma forma, a Centralização Financeira dos recursos da própria Central e de suas Cooperativas fechou o ano de 2012 com valores de R$ 594 milhões e contabilizou um crescimento no último exercício de 13,56% e de 81,48%, nos últimos quatro anos.

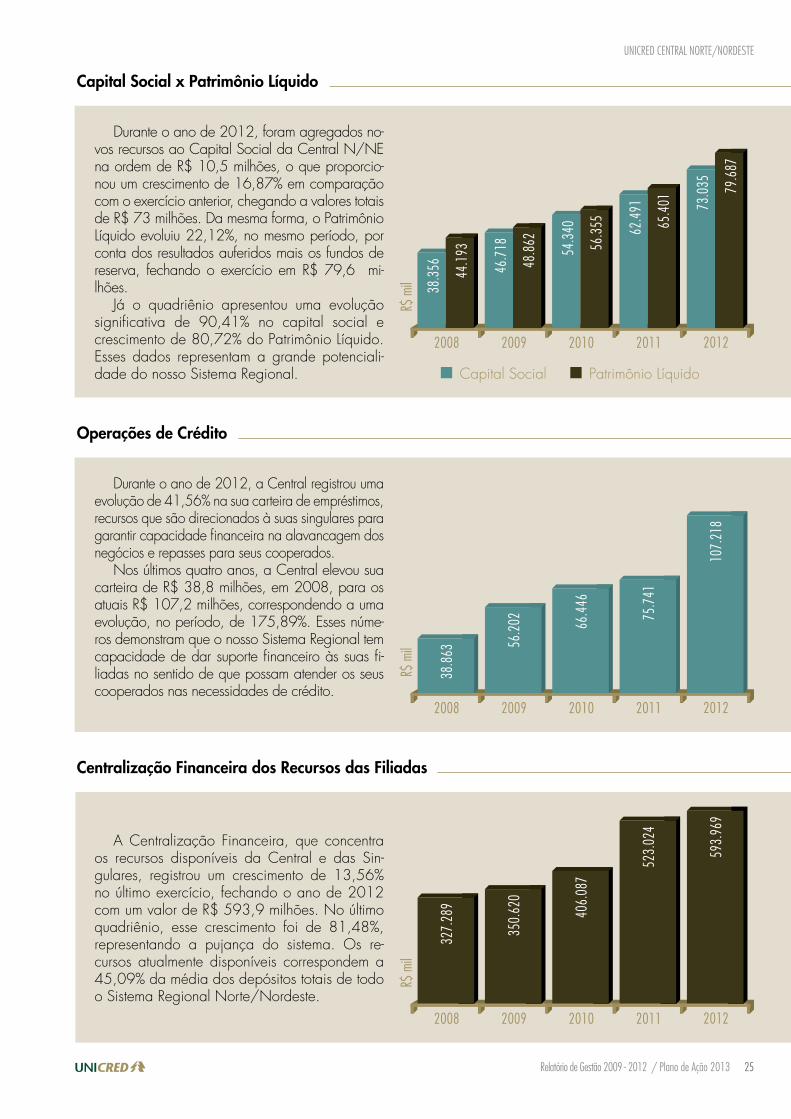

Novos recursos da ordem de R$ 10,5 milhões foram agregados ao Capital Social da Unicred Central Norte/Nordeste proporcionando um crescimento, no último exercício, de 16,87%, fechando 2012 com valo-res da ordem de R$ 73 milhões. Da mesma forma, o Patrimônio Líquido evoluiu 22,12% em 2012, fechando o ano em R$ 79,8 milhões. Já no quadriênio o Capital Social cresceu 90,41% enquanto que a evolução do PL, no mesmo período, foi de 80,72%.

O resultado apresentado em 2012 foi de R$ 9,9 milhões, o que representa uma evolução de 26,66% com relação ao exercício anterior. O resultado reflete a aplicação de boas práticas administrativas, sempre focando a melhor rentabilidade dos recursos administrados no Sistema. Vale salientar que essas Sobras, na sua grande maioria, retornam para as Cooperativas a título de remuneração do Capital e formação de reserva para novos investimentos que possam garantir o aprimoramento dos ser-viços disponibilizados.

Do resultado auferido no exercício, foram direcionados R$ 5,8 mi-lhões para remuneração do Capital das Filiadas, rentabilidade corres-pondente a 100% da SELIC do período. Das Sobras Brutas, R$ 644 mil foram destinados ao FATES e Fundo de Reserva, ficando o valor de R$ 3,6 milhões à disposição da Assembleia Geral.

25Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Operações de Crédito

Capital Social x Patrimônio Líquido

Durante o ano de 2012, a Central registrou uma evolução de 41,56% na sua carteira de empréstimos, recursos que são direcionados à suas singulares para garantir capacidade financeira na alavancagem dos negócios e repasses para seus cooperados.

Nos últimos quatro anos, a Central elevou sua carteira de R$ 38,8 milhões, em 2008, para os atuais R$ 107,2 milhões, correspondendo a uma evolução, no período, de 175,89%. Esses núme-ros demonstram que o nosso Sistema Regional tem capacidade de dar suporte financeiro às suas fi-liadas no sentido de que possam atender os seus cooperados nas necessidades de crédito.

Centralização Financeira dos Recursos das Filiadas

A Centralização Financeira, que concentra os recursos disponíveis da Central e das Sin-gulares, registrou um crescimento de 13,56% no último exercício, fechando o ano de 2012 com um valor de R$ 593,9 milhões. No último quadriênio, esse crescimento foi de 81,48%, representando a pujança do sistema. Os re-cursos atualmente disponíveis correspondem a 45,09% da média dos depósitos totais de todo o Sistema Regional Norte/Nordeste.

Durante o ano de 2012, foram agregados no-vos recursos ao Capital Social da Central N/NE na ordem de R$ 10,5 milhões, o que proporcio-nou um crescimento de 16,87% em comparação com o exercício anterior, chegando a valores totais de R$ 73 milhões. Da mesma forma, o Patrimônio Líquido evoluiu 22,12%, no mesmo período, por conta dos resultados auferidos mais os fundos de reserva, fechando o exercício em R$ 79,6 mi-lhões.

Já o quadriênio apresentou uma evolução significativa de 90,41% no capital social e crescimento de 80,72% do Patrimônio Líquido. Esses dados representam a grande potenciali-dade do nosso Sistema Regional. Capital Social Patrimônio Líquido

20092008 2010 2011 2012

R$ m

il

46.7

18

48.8

62

38.3

56 44.1

93 54.3

40

56.3

55 62.4

91

65.4

01 73.0

35 79.6

87

20092008 2010 2011 2012

R$ m

il 56.2

02

38.8

63

66.4

46

75.7

41

107.

218

20092008 2010 2011 2012

R$ m

il

327.

289

406.

087

523.

024

593.

969

350.

620

26 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

643.526

3.559.461

5.788.097

JurosFATES e reservas Sobras

R$ m

il

Remuneração do Capital Social e Distribuição de Sobras

Resultado Bruto

Receitas x Despesas

Com uma gestão profissional, a Unicred Central Norte/Nordeste registrou uma redução significativa de despesas da ordem de 6,71%, se comparada com o exercício anterior, apre-sentando consequentemente um excelente resul-tado no período.

O bom equilíbrio entre despesas e receitas ratifica o zelo que a Unicred Central N/NE tem pelos recursos de suas filiadas, tanto na sua ad-ministração como nos serviços prestados haja vista que o resultado apresentado é a elas inte-gralmente destinado.

No exercício de 2012, a Unicred Central Norte/Nordeste apresentou um excelente resul-tado bruto de R$ 9,9 milhões, correspondendo a uma evolução de 26,66% em comparado com o ano de 2011. O resultado auferido foi possível por conta das boas práticas administra-tivas e do correto tratamento dos recursos dispo-nibilizados no Sistema. Esses recursos, em sua maioria absoluta, são retornados às singulares a título de remuneração do capital e formação de reserva para absorver investimentos neces-sários à manutenção dos bons serviços às suas filiadas.

O Capital Social da Unicred Central Nor-te/Nordeste recebeu juros remuneratórios cor-respondentes a 100% da SELIC com valores da ordem de R$ 5,8 milhões.

Das sobras brutas, foi destinado um total de R$ 644 mil para o FATES e para o Fundo de Reserva Legal, restando sobras líquidas de R$ 3,6 milhões à disposição da Assembleia Geral.

20092008 2010 2011 2012

R$ m

il

Despesas Receitas

20092008 2010 2011 2012

R$ m

il

54.3

77

54.6

8361.3

66

61.9

39

55.5

04

55.6

64

73.6

26

74.7

34

68.6

88 72.8

91

4.43

9

4.75

3

5.09

7

7.88

8

9.99

1

27Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

•Implantação dos módulos de Recrutamento e Seleção e de Cargos e Salários do software de Gestão de Pessoas para melhoria contínua dos processos;

•Fidelização de parcerias com os SESCOOPs de SE, da BA, além da da PB, de PE e do RN;

•Reestruturação do Plano de Cargos e Salários, aprovada no CONAD de abril de 2012, disponível para todo o Sistema;

•Prospecção e avaliação de ferramentas de Educação à Distância (EAD) com 09 fornecedores;

•Ações de retenção e valorização de estagiários, resultando em 10 contratações para a Unicred Central N/NE. Entre as ações, destaque para a realização de 05 oficinas de capacitação;

•Realização de 41 treinamentos através do sistema de videoconferência no período de junho a dezembro (foto 1);

•Elaboração do Plano de Capacitação para o Sistema N/NE alinhado às estratégias corporativas, através do “Levantamento de Necessidades de Treinamento Dirigido”;

•Revisão do processo de avaliação de desempenho com aperfeiçoa-mento da ferramenta para avaliação por competências;

•Ação de mobilização entre os colaboradores da Central N/NE para doação de brinquedos para alunos da Escola Plácido de Almeida, através da Campanha Natal + Solidário (foto 2);

•Promoção de palestras sobre temas relacionados à saúde com o obje-tivo de alertar sobre problemas relacionados a pressão alta, câncer e diabetes (foto 3);

•Realização de 68 treinamentos, direcionados aos dirigentes e colabo-radores do Sistema, com carga horária total de 901 horas (fotos 4 e 5);

•Realização de processo seletivo com 195 candidatos, resultando em 37 contratações efetivas para o Sistema N/NE;

•Reestruturação interna do Setor de Contabilidade normatizado no SCI informativo 135;

•Consolidação de balanços para credenciamento do BNDES;

•Melhoria nos processos operacionais da Área Contábil, proporcionan-do redução do tempo de encerramento do balancete/balanço;

•Criação de célula de contabilidade gerencial com a finalidade de ana-lisar os dados contábeis e de resultados;

•Consolidação do sistema de gestão eletrônica de documentos (GED) na Área Administrativo-Financeira e expansão para as Filiadas, totali-zando mais de 500 mil imagens cadastradas no banco de dados.

3.5 Projetos realizados

Área Administrativo-Financeira

2

4

5

1

3

28 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Área de Tecnologia da Informação

•Conclusão da implantação do projeto de segurança utilizando tecnolo-gia Checkpoint;

•Consolidação do canal de atendimento – Internet Transacional, com o processamento aproximado de 37 mil transações em 2012;

•Implementação de módulos de segurança para os serviços do Internet Transacional;

•Implantação, centralização e padronização dos serviços de antivírus em 19 Filiadas implantadas;

•Implantação do site de Backup (redundância de dados);

•Atualização para nova plataforma de sistema gerenciador de banco de dados SQL Server 2008;

•Migração de 100% da estrutura de gerenciamento de usuários da Cen-tral para o Active Directory – Windows 2008;

•Implantação da Certificação Digital para compensação por imagem;

•Implementação de videoconferência no Sistema Unicred N/NE;

•Implementação de 70 novas funcionalidades no sistema Tcooputil;

•Realizada a primeira auditoria na Área de Tecnologia da Informação através de empresa especializada;

•Implantada nova versão do aplicativo COMPAG;

•Liberação de acesso a faturas de cartão de crédito Unicred Visa pela internet;

•Concluído projeto de centralização da automação bancária;

•Foram analisados mais de 1600 requisitos de tecnologia para o proje-to de TI da Unicred do Brasil;

•Realizadas as implementações sistêmicas para atender duas incorpora-ções de Filiadas: Unicred Alagoas e Comcred / Unicred Fortaleza e Unicred Vale do Jaguaribe;

•Implantação de versões de sistemas para atender as exigências do Banco Central do Brasil na nova Central de Risco;

•Foram homologadas e implantadas 68 versões dos aplicativos Totalco-op: 10 do módulo de Conta-Corrente, 04 do módulo de Serviços, 08 do módulo de Clientes, 07 do módulo de Depósito a Prazo, 06 do mó-dulo de Contabilidade, 10 do módulo de Parâmetros, 05 do módulo DIRF, 01 do módulo Gestão de Risco, 04 do módulo de Crédito, 11 do módulo Rating e 02 do módulo de Segurança.

29Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Área de Normas, Riscos e Monitoramento

•Implementação de nova metodologia de acompanhamento dos mo-nitoramentos diários. Início do desenvolvimento e das avaliações dos relatórios do TcoopUtil para os acompanhamentos;

•Análise do Risco de Crédito das Singulares e da Central;

•Melhoria do Risco Operacional através da obrigatoriedade do trata-mento das Perdas Operacionais a partir da elaboração de Relatórios de não conformidade (RNC) e Planos de Ação;

•Utilização do GED, programa que auxilia no gerenciamento do con-teúdo corporativo, através da digitalização e arquivamento de toda a documentação, capaz de facilitar o mecanismo de pesquisa e integra-ção das informações;

•Implantação da ferramenta Sistema de Gerenciamento e Controle de Auditoria (SGCA), consolidando desde a elaboração pelos autidores do relatório de auditoria e o acompanhamento das respostas e análises dos membros do Comitê Regional de Controles Internos. Nessa ferra-menta também são realizados “acompanhamentos sistêmicos”, “acom-panhamento de plano de ação”, “acompanhamento de penalidades” e “comunicação tempestiva”.

Área de Desenvolvomento

•Projeto de incorporação das Filiadas: Comcred com Unicred Alagoas e a Unicred Vale do Jaguaribe com a Unicred Fortaleza;

•Transformação da Unicred Campina Grande em cooperativa de livre admissão e mudança de nome para Unicred Centro Paraibana;

•Realização de Planejamentos Estratégicos em 20 Cooperativas (foto 1);

•Acompanhamento de Gestão em 02 Cooperativas;

•Elaboração de projetos de viabilidade para 05 Cooperativas;

•Realização de 72 visitas técnicas;

•Projetos – produtos/serviços:

o Cartão Unicred Visa com chip;

o Consórcio parceria Sicredi;

o Treinamento e desenvolvimento da ferramenta de BI;

o Cartão Cotação com o layout Unicred;

o BNDES;

o Corretora de Seguros;

• Projeto de alteração estatutária da Unicred Manaus/AMOC;

• Realização de 09 treinamentos de produtos/serviços aos colaborado-res das Filiadas (foto 3);

• Parceria com o SEBRAE-PB – realização de palestra de Sensibilização às PMEs (foto 2);

• Implantação do Fundo Garantidor de Valores do Sistema N/NE;

• Campanhas de produtos/serviços:

2

3

1

30 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

o Portabilidade de Salário;

o Internet Transacional;

o Carta Sobras;

o 06 campanhas de Crédito;

o Menores Taxas;

o “Amigo indica Amigo” – Unicred Belém;

o Campanha Credsuper +;

o “Invista e concorra” – Unicred São Luís;

o Mala direta de Aniversário 19 Anos – Unicred Sobral;

o Fidelizar;

o Natal + Solidário;

o Concurso Fotográfico 2012 e Calendário 2013 (foto 4);

• Campanha de incentivo – Maratona Unicred 2012:

o Jornal da Maratona;

o Promoção de 06 eventos ao longo do ano;

• Simpósio de Cooperativismo de Crédito (foto 5);

• Novo jornal online – Unicred Notícias Web.

Maratona Unicred 2012

Em 2012, a Maratona Unicred deu início à sua terceira edição. Du-rante os 12 meses da competição, as 27 Cooperativas, divididas em grupos homogêneos, correram atrás das metas estabelecidas com foco nos seus objetivos.

A Unicred Mossoró, desde o início da Maratona 2012, vem-se des-tacando e, para conquistar o lugar mais alto do pódio, deu um salto de quase sete pontos, finalizando a etapa com a marca de 90,57 pontos.

Menos de dois pontos atrás da Unicred Mossoró, veio a Unicred Vale do São Francisco, que, depois de uma campanha de superação, con-quistou a segunda colocação. A Unicred Recife alcançou a terceira posi-ção após uma campanha que demonstrou seu equilíbrio e regularidade..

4

5

Unicred Mossoró, a grande campeã da edição 2012

Unicred Vale do São Francisco na segunda colocação

Na terceira colocação, a Unicred Recife

31Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Resultado Final – Grupos

Premiação do Grupo Azul – Unicred Recife em 1.º ligar; Unicred Aracaju em 2.º lugar; e Pernambucred em 3.º lugar

Grupo Azul – no primeiro lugar, com 87,18 pontos, permaneceu a Unicred Recife, que, desde o mês de abril, se manteve na mesma posição. No segundo lugar do grupo ficou a Unicred Aracaju, com 85,22 pontos. Logo em seguida, veio a Pernambucred, com 78,80 pontos.

Premiação do Grupo Verde – Unicred São Luís em 1.º lugar; Unicred Alto Sertão Paraibano em 2.º lugar; e Unicred Empresarial em 3.ª lugar

Grupo Verde – a primeira colocação ficou para a Unicred São Luís, que alcançou a posição, após conquistar 53,75 pontos. Um pouco atrás da Unicred São Luís, aparece a Unicred Alto Sertão Paraibano, com 48,49 pon-tos, Na terceira posição do grupo, aparece a Unicred Empresarial que obteve a pontuação de 44,04 pontos para alcançar o terceiro lugar.

Premiação do Grupo Laranja – Unicred Mossoró em 1.º lugar; Unicred Vale do São Francisco em 2.º lugar; e Credsuper em 3.ª lugar

Grupo Laranja – a Cooperativa que obteve a maior pontuação, subindo mais de sete pontos em relação à sua última pontuação, foi a Unicred Mossoró, com 90,57 pontos. Logo depois, menos de dois pontos atrás, vem a Unicred vale do São Francisco, com 79,05 pontos, conquistando a segunda posição do grupo. A terceira posição ficou para Credsuper, alcançando 78,62 pontos.

32 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

Maratona Unicred 2013

Apuração dos Resultados

Premiação

Nessa nova edição, a Campanha está mais competitiva e muito mais dinâmica. Aumentaram as chances dos competidores já que agora a Maratona é divididaem duas etapas e aumentou também o número de Cooperativas contempladas com o prêmio em dinheiro, que este ano serão três de cada grupo.

O novo regulamento da Maratona foi pensado para possibilitar um maior equilíbrio entre os grupos e mais oportunidade para que todas as Cooperativas tenham chance de obter bons resultados.

Mensalmente, após fechamento dos demonstrativos financeiros de todas as Cooperativas Filiadas, serão disponibilizados no site da Maratona os resul-tados parciais por produto em cada Grupo.

Nesta edição da Maratona 2013, serão realizados dois eventos pre-senciais, nos quais serão divulgados os resultados finais de cada etapa da edição.

As Cooperativas que alcançarem o primeiro lugar em seus Grupos recebe-rão, nos eventos semestrais, troféus e certificados como premiação simbólica.

Ao final do ano, os colaboradores das Cooperativas campeãs e seus respectivos gerentes gerais receberão a premiação final.

De 01 de janeiro a 31 de dezembro de 2013. Nesta edição, a Campa-nha será dividida em duas etapas, cada uma das quais com duração de 06 (seis) meses. A primeira etapa acontecerá no período de 1.º de janeiro a 30 de junho, e a segunda etapa, de 1.º de julho a 31 de dezembro.

As 27 Cooperativas que compõem o Sistema Unicred Regional foram divididas em 03 grupos: Grupo Azul, Grupo La-ranja, Grupo Verde, que terão as seguintes formações:

Produto por Grupo

Grupo Azul: Grupo Laranja e Grupo Verde:

•Cooperados; •Cooperados;•Empréstimos; •Depósito à Vista;•Sobras; •Depósito a Prazo;•IPC; •Capital Social;•Inadimplência; •Empréstimos;•Rating. •Sobras;

•IPC;•Inadimplência;•Rating.

Período da Campanha

Participantes

Metas de Resultados

grupo laranjaunicred Centro pernambucanaunicred região Sul da Bahiajuriscredunicred Belémunicred CaririCredsuper

unicred piauí

unicred Salvadorunicred Mossoró

grupo azulunicred joão pessoaunicred Fortalezaunicred alagoasunicred natalunicred recifepernambucredCreduniunicred aracajuunicred Centro paraibana

grupo verdeunicred vale do São FranciscoCoomampunicred alto Sertão paraibanoCooperjurisunicred Crateúsunicred empresarialunicred Sobralunicred alto Sertão paraibanounicred São luís

33Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

34 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

3.6 demonstrações contábeis

Balanço PatrimonialEm 31 de dezembro de 2012 e de 2011

AtivoEm milhares R$

Nota(*) 2012 2011

Circulante 598.243 543.844

Disponibilidades 4 135 22

Títulos e valores mobiliários 5 573.517 521.671

Relações interfinanceiras 6 9.926 7.792

operações de crédito 7 13.781 13.083

outros créditos 8 847 1.238

outros valores e bens 37 38

Não circulante 98.354 67.746

Realizável a longo prazo

operações de crédito 7 92.694 61.942

outros créditos 8 339 210

investimentos 225 89

imobilizado de uso 9 4.610 5.122

Diferido 10 18 25

intangível 11 468 358

Total do ativo 696.597 611.590

PassivoEm milhares R$

Nota(*) 2012 2011

Circulante 16.391 545.977

Relações interfinanceiras 12 593.969 523.024

Relações interdependentes 77 -

obrigações por empréstimos e repasses - 370

outras obrigações 13 22.345 22.583

Não circulante 339 210

Exigível a longo prazo

outras obrigações 13 339 210

Patrimônio líquido 14 79.867 65.403

capital social 73.035 62.491

Reserva de capital 250 308

Reserva legal 1.748 1.330

Reserva de expansão 1.274 341

sobras acumuladas 3.560 933

Total do passivo 696.597 611.590

(*) As notas explicativas são parte integrante das demonstrações financeiras.

35Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

demonstração de Sobras ou PerdasSegundo semestre e exercícios findos em 31 de dezembro de 2012 e de 2011

Em milhares R$Nota(*) 2.º semestre 2012 2011

Receitas da intermediação financeira 27.955 59.748 64.277

operações de crédito 6.011 11.743 10.887

Títulos e valores mobiliários e instrumentos financeiros 21.944 48.005 53.390

Despesas da intermediação financeira -22.815 -49.489 -55.156

operações de captação no mercado -22.815 -49.361 -54.707

Provisão para operações de crédito de liquidação duvidosa - -128 -449

Resultado bruto da intermediação financeira 5.140 10.259 9.121

Outras (despesas) receitas operacionais -2.883 -5.835 -7.827

Receitas de prestação de serviços 81 154 136

Despesas de pessoal e honorários -4.464 -8.254 -6.972

outras despesas administrativas -1.548 -3.015 -2.685

Despesas tributárias -4 -13 -12

outras despesas operacionais 15 -3.789 -7.672 -8.611

outras receitas operacionais 16 6.841 12.965 10.317

Resultado operacional 2.257 4.424 1.294

Resultado não operacional - -2 -3

Sobras antes da participação no resultado e tributação 2.257 4.422 1.291

Participação no resultado -114 -213 -178

imposto de renda e contribuição social -3 -6 -5

Sobras Brutas do semestre / exercícios 2.140 4.203 1.108

Destinações das Sobras - -643 -175

Fates s/ Atos cooperativos - -209 -54

Fates s/ Atos não cooperativos - -15 -11

Reserva legal - -419 -110

Sobras Líquidas do semestre / Exercício 2.140 3.560 933

(*) As notas explicativas são parte integrante das demonstrações financeiras.

36 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

demonstração das mutações do Patrimônio líquidoSegundo semestre e exercícios findos em 31 de dezembro de 2012 e de 2011

(*) As notas explicativas são parte integrante das demonstrações financeiras.

Em milhares R$

Nota(*)CapitalSocial

Reservade capital

Reservalegal

Reserva de expansão

Sobrasacumuladas

Total

Saldos em 1.º de janeiro de 2011 54.340 337 1.220 341 116 56.354

Distribuição de sobras 14 c - - - - (116) (116)

incorporação de juros ao capital 3.464 - - - - 3.464

integralizações de capital 14 a 4.687 - - - - 4.687

Utilização da reserva - (29) - - - (29)

sobras do exercício 14 b - - - - 1.108 1.108

Reserva legal 14 b - - 110 - (110) -

FATes – atos cooperados 14 b - - - - (55) (55)

FATes – atos não cooperados 14 b - - - - (10) (10)

Saldos em 31 de dezembro de 2011 (Reclassificado) 62.491 308 1.330 341 933 65.403

Aumento de reserva com sobras 14 c - - - 933 (933) -

incorporação de juros ao capital 14 a 6.776 - - - - 6.776

integralizações de capital 14 a 3.768 - - - - 3.768

Utilização da reserva - (58) - - - (58)

sobra do exercício 14 b - - - - 4.203 4.203

Reserva legal 14 b - - 418 - (418) -

FATes – atos cooperados 14 b - - - - (209) (209)

FATes – atos não cooperados 14 b - - - - (16) (16)

Saldos em 31 de dezembro de 2012 73.035 250 1.748 1.274 3.560 79.867

Saldos em 1.º de julho de 2012 69.555 253 1.330 1.274 2.063 74.475

integralizações de capital 14 a 3.480 - - - - 3.480

Utilização da reserva - (3) - - - (3)

sobras do semestre 14 b - - - - 2.140 2.140

Reserva legal 14 b - - 418 - (418) -

FATes – atos cooperados 14 b - - - - (209) (209)

FATes – atos não cooperados 14 b - - - - (16) (16)

Saldos em 31 de dezembro de 2012 73.035 250 1.748 1.274 3.560 79.867

37Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

demonstração dos Fluxos de caixaSegundo semestre e exercícios findos em 31 de dezembro de 2012 e de 2011

Em milhares R$ 2º semestre 2012 2011

Fluxo de caixa das atividades operacionais 27.074 44.550 113.480

sobra ajustada do semestre 2.305 5.221 1.038

sobra do semestre 2.140 4.203 1.108

Provisão para operações de crédito de liquidação duvidosa (318) 27 (931)

Depreciações e amortizações 416 822 614

Baixas do imobilizado de uso 67 169 247

Redução (aumento) nos ativos (6.885) (31.214) (6.882)

operações de crédito (6.511) (31.477) (9.293)

outros créditos e outros valores e bens (374) 263 2.411

Aumento (redução) nos passivos 31.654 70.543 119.324

Relações interfinanceiras 27.003 70.945 116.937

Relações interdependentes 77 77 -

obrigações por empréstimos e repasses - (370) 370

outras obrigações 4.574 (109) 2.017

Fluxo de caixa das atividades de investimentos (363) (718) (1.890)

Aumento de investimentos (136) (136) (22)

Aquisições de diferido (18) (18) -

Aquisições de imobilizado de uso e intangível (209) (564) (1.868)

Fluxo de caixa das atividades de financiamentos 3.252 10.261 7.941

Distribuição de sobras - - (116)

incorporação de juros ao capital - 6.776 3.464

integralizações de capital 3.480 3.768 4.687

Utilização da reserva (3) (58) (29)

Destinação de sobras (225) (225) (65)

Aumento do caixa e equivalentes de caixa 29.963 54.093 119.531

Demonstração da variação do caixa e equivalentes de caixa (disponibilidades, títulos e valores mobiliários e relações interfinanceiras)

caixa e equivalentes de caixa no início do exercício 553.615 529.485 409.954

caixa e equivalentes de caixa no fim do exercício 583.578 583.578 529.485

Aumento do caixa e equivalentes de caixa 29.963 54.093 119.531

As notas explicativas são parte integrante das demonstrações financeiras.

38 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

notas explicativas

COOPERATIVA CENTRAL DE CRÉDITO DO NORTE/NORDESTE – UNICRED CENTRAL N/NE

Notas explicativas da Administração às demonstrações financeiras – 2.º semestre e exercícios findos em 31 de dezembro de 2012 e de 2011 – Em milhares de reais.

1. Contexto OperacionalA Cooperativa Central de Crédito do Norte/Nordeste – Unicred Central N/NE é uma cooperativa de

crédito central, instituição financeira não bancária, fundada em 6 de dezembro de 1993, filiada ao Sistema Unicred do Brasil, e tem sua constituição e funcionamento regulamentados pela Resolução n.º 3.859/2010 do Conselho Monetário Nacional (CMN). Sediada na cidade de Cabedelo - PB, a Cooperativa tem como ativida-de preponderante a operação na área creditícia e como demais finalidades:

proporcionar, através da mutualidade, assistência financeira às associadas;a formação educacional de suas associadas, no sentido de fomentar o cooperativismo, através da ajuda mútua, da economia sistemática e do uso adequado do crédito; epraticar, nos termos dos normativos vigentes, as seguintes operações, entre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, visando a preservar o poder de compra da moeda e remunerar os recursos.

2. Base de Preparação e Apresentação das Demonstrações Financeiras

As demonstrações financeiras, incluídas as notas explicativas, são de responsabilidade da Administração da Co-operativa e foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, considerando às peculiarida-des da legislação cooperativista (Lei n.º 5.764/1971) e as normas e instruções do Conselho Monetário Nacional (CMN) e Banco Central do Brasil (BACEN). Essas demonstrações financeiras estão apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF). A autorização para sua conclusão foi dada pela Administração da Cooperativa em 17 de janeiro de 2013. Consideram-se ainda, visando à convergência das normas brasileiras de contabilidade às normas internacionais de contabilidade, os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) normatizados pelo Banco Central até o momento: CPC 01 – Redução ao Valor Recuperável de Ativos, aprovado pela Resolução CMN n.º 3.566/2008; CPC 03 – Demonstração do Flu-xo de Caixa, aprovado pela Resolução CMN n.º 3.604/2008; CPC 05 – Divulgação sobre Partes Relacionadas, aprovado pela Resolução CMN n.º 3.750/2009; CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, aprovado pela Resolução CMN n.º 3.823/2009; CPC 24 – Evento Subsequente, aprovado pela Resolução CMN n.º 3.973/2011; CPC 10 – Pagamento Baseado em Ações, aprovado pela Resolução CMN n.º 3.989/2011; CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, aprovado pela Resolução CMN n.º 4.007/2011; CPC – Pronunciamento Conceitual Básico, aprovado pela Resolução CMN n.º 4.144/2012. Os demais pronunciamentos emitidos pelo CPC serão adotados mediante aprovação do BACEN.

Os valores correspondentes ao exercício anterior foram reclassificados para permitir melhor comparação com os valores do exercício atual.

3. Principais Práticas Contábeis

a) Apuração do resultadoAs receitas e despesas são reconhecidas pelo regime de competência do exercício.

b) Estimativas contábeisNa elaboração das demonstrações financeiras, é necessário utilizar estimativas para contabilizar certos ati-

vos, passivos e outras transações. As demonstrações financeiras da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imo-bilizado, provisões necessárias para passivos contingentes, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas. A Administração da Cooperativa monitora e revisa as estimativas e suas premissas, pelo menos, semestralmente.c) Caixa e equivalentes de caixa

Compreendem dinheiro em caixa, depósitos bancários livres, títulos e valores mobiliários e relações interfinanceiras

(iii)

(ii)(i)

39Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

de curto prazo e de alta liquidez, com prazo inferior a 90 dias de vencimento.

d) Títulos e valores mobiliários e relações interfinanceirasClassificados conforme a intenção da Administração em mantê-los até o vencimento, e são atualizados pelos rendi-

mentos auferidos até a data do balanço, não superando o valor de mercado. e) Operações de crédito

As operações prefixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as opera-ções pós-fixadas são atualizadas até a data do balanço, observados os índices contratados. f) Provisão para operações de crédito de liquidação duvidosa

Constituída em montante julgado suficiente pela Administração da Cooperativa para cobrir eventuais perdas na realização de valores a receber, levando-se em consideração a análise das operações em aberto, as garantias exis-tentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica. O CMN, através das Resoluções n.º 2.682/1999 e n.º 2.697/2000, introduziu os critérios para a classificação das operações de crédito, definindo regras para a constituição da provisão para operações de crédito, as quais estabelecem nove níveis de risco, de AA (risco mínimo) a H (risco máximo).g) Devedores por depósitos em garantia

Seja por determinação judicial, seja por espontaneidade da Administração da Cooperativa, foram depositados valores para suportar passivos contingentes constituídos, atualizados pela SELIC.h) Investimentos

Representados por participações societárias da Confederação das UNICREDs e CNAC, avaliadas ao custo de aquisição, deduzidos conforme o caso, de provisão para perdas.i) Imobilizado de uso

As imobilizações de uso são demonstradas pelo custo de aquisição deduzido da depreciação acumulada. As depreciações são calculadas pelo método linear, aplicando-se taxas que contemplam a estimativa de vida útil-econômica dos bens.j) Diferido

Representado pelos gastos com benfeitorias em imóveis de terceiros e instalação e adaptação de dependências, gastos esses registrados ao custo incorrido e amortizados pelo prazo de 5 anos.k) Intangível

Demonstrado pelo valor dos gastos amortizados pelo método linear em função do prazo dos benefícios futu-ros esperados.l) Redução ao valor recuperável de ativos

O imobilizado e outros ativos não financeiros são revistos semestralmente para identificar evidências de per-das não recuperáveis, ou sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil não pode ser recuperado.m) Relações interfinanceiras – passivo

Registradas pelo montante dos recursos das associadas (cooperativas singulares) centralizados pela Cooperativa, e inclui os encargos e variações monetárias até a data do balanço.

n) Obrigações por empréstimos e repasseSão atualizados pelos encargos contratados proporcionalmente até a data do balanço (“pro rata temporis”). Em

2011, o saldo era representado pelo montante utilizado da conta garantida. o) Demais ativos e passivos

Os demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridos.p) Provisões

As provisões são constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação no futuro. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.q) Ativos e passivos contingentes

Os ativos contingentes não são reconhecidos, exceto quando da existência de evidências concretas que assegurem a sua realização. Os passivos contingentes são reconhecidos contabilmente pela Administração da Cooperativa quando, com base na opinião dos assessores jurídicos e em outras análises das matérias, for

40 Relatório de Gestão 2009 - 2012 / Plano de Ação 2013

UnicReD cenTRAl noRTe/noRDesTe

considerado que há risco provável de perda de ações judicial ou administrativa, gerando uma possibilidade de saída de recursos no futuro para a liquidação dessas ações e, ainda, quando os montantes envolvidos possam ser mensurados com suficiente segurança. Esse é um julgamento subjetivo, sujeito às incertezas de uma previsão sobre eventos futuros, mas que leva em consideração o fundamento jurídico da causa, a viabilidade de produ-ção de provas, a jurisprudência em questão, a possibilidade de recorrer à instâncias superiores e a experiência histórica. A Administração da Cooperativa revisa periodicamente a situação dos passivos contingentes, conjun-tamente com sua assessoria jurídica.r) Imposto de renda e contribuição social

O imposto de renda e contribuição social sobre o lucro líquido são calculados sobre o lucro das operações com atos não cooperados, de acordo com as alíquotas vigentes para o imposto de renda de 15% e da contribuição social de 15%. O lucro apurado nas operações com atos cooperados é isento dos tributos, conforme legislação pertinente.s) Segregação do circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores ao encerramento do próximo exercício social estão classifica-dos no circulante, e os com prazos superiores, no não circulante.t) Demonstração dos fluxos de caixa

A demonstração dos fluxos de caixa foi elaborada pelo método indireto.

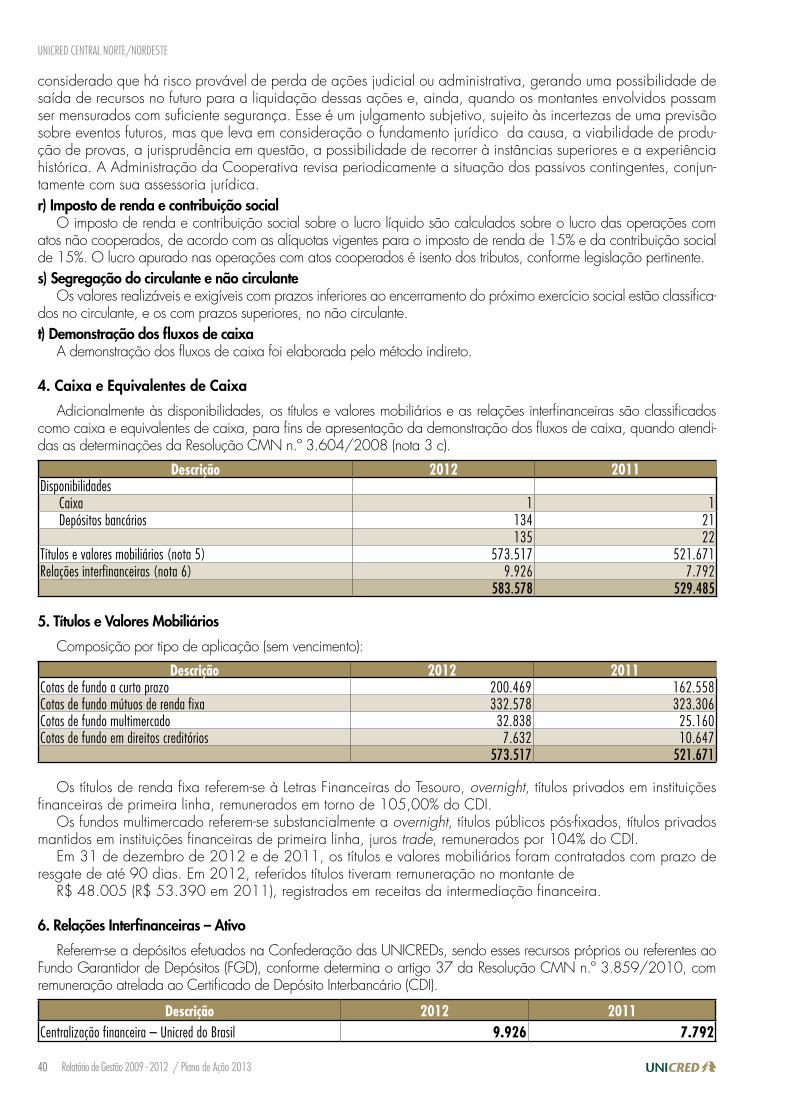

4. Caixa e Equivalentes de Caixa

Adicionalmente às disponibilidades, os títulos e valores mobiliários e as relações interfinanceiras são classificados como caixa e equivalentes de caixa, para fins de apresentação da demonstração dos fluxos de caixa, quando atendi-das as determinações da Resolução CMN n.º 3.604/2008 (nota 3 c).

Descrição 2012 2011Disponibilidades

caixa 1 1 Depósitos bancários 134 21

135 22 Títulos e valores mobiliários (nota 5) 573.517 521.671Relações interfinanceiras (nota 6) 9.926 7.792

583.578 529.485

5. Títulos e Valores Mobiliários

Composição por tipo de aplicação (sem vencimento):

Descrição 2012 2011cotas de fundo a curto prazo 200.469 162.558 cotas de fundo mútuos de renda fixa 332.578 323.306 cotas de fundo multimercado 32.838 25.160 cotas de fundo em direitos creditórios 7.632 10.647

573.517 521.671