relatório de estágio incompleto

DESCRIPTION

relatório de estágio incompletoTRANSCRIPT

Universidade do Minho

Escola de Economia e Gestão

Licenciatura em Administração Pública

Evasão Fiscal

Incumprimento Declarativo

Principais formas de detecção, controlo e correcção

Aurora Sendão Fernandes

N.º 42432

Direcção de Finanças de Braga

Dra. Maria Goretti Santos Faria Costa Silva, Orientador Interno

Dr. Carlos Alberto do Vale Borges, Orientador Externo

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Braga, 2008

ÍndiceÍndice de figuras, Recortes e gráficos...................................................................................................3Agradecimentos....................................................................................................................................4Abreviaturas..........................................................................................................................................5

I. INTRODUÇÃO..........................................................................................................................................6II. CARACTERIZAÇÃO DA DIRECÇÃO GERAL DOS IMPOSTOS....................................................................7

2.1. Missão e atribuições da DGCI.......................................................................................................72.2. A Inspecção Tributária (IT)...........................................................................................................82.3. Recursos Humanos afectos à área inspectiva................................................................................9

_III. DELIMITAÇÃO DO CONCEITO: O INCUMPRIMENTO DECLARATIVO...................................................113.1. Enquadramento teórico do conceito de evasão fiscal..................................................................113.2. Definição de incumprimento declarativo....................................................................................143.3. Medidas para prevenir o incumprimento declarativo..................................................................15

IV. DETECÇÃO E CONTROLO DO INCUMPRIMENTO DECLARATIVO..........................................................184.1. As obrigações declarativas..........................................................................................................18

4.1.1. Declarações de liquidação de imposto.................................................................................184.1.1.1. Imposto Sobre o Rendimento das Pessoas Singulares (IRS)........................................................184.1.1.2. Imposto sobre o rendimento das pessoas colectivas (IRC)...........................................................194.1.1.3. Imposto sobre o valor Acrescentado (IVA)..................................................................................194.1.1.4. Imposto Municipal sobre a Transmissão Onerosa de Imóveis (IMT)..........................................204.1.1.5. Guias de retenção na fonte............................................................................................................20

4.1.2. Declarações Informativas....................................................................................................204.1.2.1. Declaração Anual actualmente tratada por IES............................................................................204.1.2.2. Declarações de Terceiros..............................................................................................................21

4.1.2.2.1. Modelo 1 de IMI...................................................................................................................214.1.2.2.2. Modelo 10.............................................................................................................................224.1.2.2.3. Modelo 11.............................................................................................................................224.1.2.2.4. Modelo 15.............................................................................................................................224.1.2.2.5. Modelo 32.............................................................................................................................22

4.2. Formas de detecção e controlo do incumprimento declarativo...................................................234.2.1. Acções inspectivas...............................................................................................................234.2.2. Cruzamentos de Dados........................................................................................................25

4.2.2.1. Cruzamento entre as Guias de Retenção, a Modelo 10 e a Modelo 3 de IRS..............................264.2.2.2. Cruzamento entre a DP de Iva e a Modelo de IR (Modelo 3 ou 22)............................................274.2.2.3. Cruzamento entre DP de IVA e anexo L da IES..........................................................................284.2.2.4. Cruzamento entre o anexo O e P da IES, mapas recapitulativos de clientes e Fornecedores da DP de Iva e a modelo de IR (Modelo 3 ou 22)................................................................................................294.2.2.5. Cruzamento entre a Modelo IR e os anexos A e I da IES............................................................314.4.2.6. Cruzamento entre a VIES o anexo I da DP de IVA e a Modelo de IR.........................................324.2.2.7. Cruzamento entre o IMI e IMT, e a Modelo 3 de IRS..................................................................324.2.2.8. Cruzamentos entre o anexo F e H da Modelo 3 e os Contrato de Arrendamento........................344.2.2.9. Cruzamento da Modelo de IR com informações prestadas nas declarações de terceiros.............35

4.2.3. Cooperação entre a DGCI e terceiros..................................................................................36V. FORMA DE CORRECÇÃO DO INCUMPRIMENTO DECLARATIVO............................................................39

5.1. Credenciação...............................................................................................................................395.2. Notificação dos contribuintes......................................................................................................395.3. Cooperação e regularização voluntária........................................................................................415.4. Correcções Técnicas....................................................................................................................425.5. Métodos indirectos......................................................................................................................435.6. Meios de Prova............................................................................................................................445.7. Ónus da fundamentação...............................................................................................................455.8. Projecto – relatório......................................................................................................................465.9. Direito de Audição.......................................................................................................................475.10. Relatório Final...........................................................................................................................475.11. Auto de Notícia..........................................................................................................................485.12. Documento de Correcção Único................................................................................................485.13. Ónus da Prova............................................................................................................................49

2

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

VI. ANÁLISE À EVOLUÇÃO DO INCUMPRIMENTO DECLARATIVO............................................................50VII. CONSIDERAÇÕES FINAIS...................................................................................................................56

Referências.........................................................................................................................................59

Índice de figuras, Recortes e gráficosFigura 1. A evasão Fiscal.…………………………………………………………………… …12Figura 2. Detecção e controlo do incumprimento declarativo…………………………………..23Recorte 1. Modelo 10……………………………………………………………………………26Recorte 2. Anexo A da Modelo 3……………………………………………………………….26Recorte 3. Anexo H da Modelo 3……………………………………………………………….26Recorte 4. Guias de Retenção…………………………………………………………………...26Recorte 5. DP IVA………………………………………………………………………..……..27Recorte 6. Anexo C da Modelo 3………………………………………………………….........28Recorte 7. Modelo 22……………………………………………………………………………28Recorte 8. DP de IVA……………………………………………………………………….......29Recorte 9. Anexo L da IES……………………………………………………………………...29Recorte 10. Anexos O e P da IES………………………………………………….....................30Recorte 11. Mapas recapitulativos da DP IVA……………………………………………….....30Recorte 12. Anexo A da IES…………………………………………………………………….31Recorte 13. Anexo I da IES……………………………………………………………………..31Recorte 14. Anexo I da DP de IVA……………………………………………………………..32Recorte 15. Modelo 1 de IMT…………………………………………………………………..33Recorte 16. Modelo 11………………………………………………………………………….33Recorte 17. Anexo G da Modelo 3……………………………………………………………...34Recorte 18. Anexo F da Modelo 3……………………………………………………………...35Recorte 19. Anexo H da Modelo 3……………………………………………………………...35Recorte 20. Modelo 15………………………………………………………………………….36Recorte 21. Modelo 32………………………………………………………………………….36Recorte 22. Anexo H da Modelo 3……………………………………………………………...36Gráfico 1.1. Inspectores da DGCI………………………………………………………………10Gráfico 5.1. Declarações de IRS (Modelo 3) – Recebidas e em falta…………..........................50Gráfico 5.2. Declaração de IRC (Modelo 22) – Recebidas e em falta………….........................51Gráfico 5.3. Declaração…………………………………………………………………………51Gráfico 5.4. Taxa de incumprimento declarativo……………………………….........................52Gráfico 5.5. Acções de controlo efectuadas……………………………………………….........52Gráfico 5.6. Correcções à matéria colectável…………………………………………………...53Gráfico 5.7. Imposto encontrado em falta por tipo……………………………………………...53Gráfico 5.8. Regularizações voluntárias à matéria colectável por imposto……………………..54Gráfico 5.9. Valor das regularizações voluntárias ao imposto directamente encontrado em falta……………………………………………………………………………………………...54Gráfico 5.10. Montante emitido por avaliação indirecta………………………………………..55

3

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Agradecimentos

O estágio tem como objectivo encaminhar os alunos finalistas para a vida prática,

possibilitando a aplicação de conhecimentos e competências técnico - práticas

adquiridas ao longo da licenciatura. Por este meio, venho agradecer a quem tornou

possível este estágio.

Em primeiro lugar, agradeço aos meus orientadores, Dra. Maria Goretti Santos

Faria Costa Silva e ao Inspector Tributário Dr. Carlos Alberto do Vale Borges, pela

disponibilidade, acompanhamento e apoio que demonstraram no decorrer do estágio e

pelo contributo na elaboração do presente relatório.

Agradeço à Direcção de Finanças de Braga pela oportunidade concedida, e aos

funcionários da Divisão de Inspecção Tributária III pelo acolhimento. Ficam aqui

reservados os meus agradecimentos à coordenadora Dra. Luísa Vaz, ao Sr. Peixoto, à

Dra. Fernanda e às inspectoras Dra. Patrícia, Dra. Teresa e Dra. Cláudia.

Por fim, agradeço ao meu pai, irmãs e amigos, pelo apoio dado em cada

momento. Em especial ao João e à pequena Sofia pela força que me transmitiram.

A todos os meus sinceros agradecimentos.

4

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

AbreviaturasAT /AF – Administração Tributária ou Administração Fiscal

CIRS – Código do Imposto Sobre o Rendimento das Pessoas Singulares

CIRC – Código do Imposto Sobre o Rendimento das Pessoas Colectivas

CIVA – Código do Imposto Sobre o Valor Acrescentado

CPPT – Código de Procedimento e Processo Tributário

DF – Direcção de Finanças

DP – Declaração Periódica

DGCI – Direcção Geral de Impostos

IES – Informação Empresarial Simplificada

IMI – Imposto Municipal sobre os Imóveis

IMT – Imposto Municipal sobre as Transmissões Onerosas de Imóveis

IR – Imposto Sobre o Rendimento

IRC – Imposto Sobre o Rendimento das Pessoas Colectivas

IRS – Imposto Sobre o Rendimento das Pessoas Singulares

IT – Inspecção Tributária

IVA – Imposto Sobre o Valor Acrescentado

LGT – Lei Geral Tributária

NIF – Número de Identificação Fiscal

NIPC – Número de identificação de Pessoa Colectiva

PNAIT – Plano Nacional de Actividades da Inspecção Tributária

RCPIT – Regulamento Complementar do Procedimento de Inspecção Tributária

RGIT – Regime Geral das Infracções Tributárias

SP – Sujeito Passivo (contribuinte)

5

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

I. Introdução

O presente relatório é resultado do trabalho efectuado na Divisão de Inspecção

Tributária III da Direcção de Finanças de Braga e insere-se no estágio curricular do curso

de Administração Púbica.

A área disciplinar escolhida foi Direito Fiscal e Fiscalidade, na temática da evasão

fiscal. Esta escolha deve-se ao contexto actual em que se insere o presente tema, pois

como se sabe os recentes governos tem tido como principal objectivo o aumento da

eficácia e eficiência da administração tributária, no combate à fraude e evasão fiscais.

A importância da concretização deste objectivo reflecte-se em termos sociais, na

promoção de uma maior equidade e distribuição de riqueza e por sua vez numa menor

injustiça fiscal.

A evasão fiscal por incumprimento declarativo consiste na fuga aos impostos

através da omissão de rendimentos nas declarações ou da não entrega das mesmas e

constitui uma infracção à lei fiscal.

Atendendo a esta definição, e uma vez que o meu estágio foi realizado numa

equipa de análise interna de inspecção tributária, iniciei este trabalho efectuando uma

análise aos procedimentos e enquadramentos legais a que a IT está obrigada para

detectar e corrigir, a nível interno, as infracções tributárias realizadas pelos

contribuintes. E, paralelamente analisei a evolução do incumprimento declarativo nos

últimos anos.

Assim, procedi à pesquisa e recolha de informação relevante, nomeadamente

legislação conexa com o exercício de inspecção, documentação interna e vários

documentos bibliográficos.

De seguida recolhi elementos estatísticos, através dos quais efectuei uma análise à

evolução do incumprimento declarativo nos últimos anos e analisei os números de

referência da fuga fiscal.

6

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

II. Caracterização da Direcção Geral dos Impostos

A Direcção-Geral dos Impostos, abreviadamente designada por DGCI, é um

serviço do Ministério das Finanças e da Administração Pública, que dispõe de unidades

orgânicas desconcentradas de âmbito regional, designadas por direcções de finanças, e

de âmbito local, denominadas por serviços de finanças.

“O sistema fiscal visa a satisfação das necessidades financeiras do Estado e de

outras entidades públicas, e uma repartição justa dos rendimentos e da riqueza.”

Art.103.º da Constituição da República Portuguesa.

2.1. Missão e atribuições da DGCIO Decreto – Lei n.º 81/2007 de 29 de Março enuncia a missão e atribuições da

DGCI, revogando, embora sem alterações significativas, o disposto no Decreto – Lei n.º

366/99 de 18 de Setembro.

A Direcção-Geral dos Impostos tem a missão de administrar os impostos sobre o

rendimento, sobre o consumo e sobre o património, bem como outros tributos atribuídos

por lei, de acordo com as políticas e orientações definidas pelo Governo em matéria

tributária.

Cabe à DGCI relativamente aos impostos que lhe incumbe administrar, a)

assegurar a sua liquidação e cobrança, b) exercer a acção de inspecção tributária,

prevenindo e combatendo a fraude e evasão fiscais e contribuindo para uma maior

justiça e equidade fiscal, c) exercer a acção de justiça tributária e assegurar a

representação da Fazenda Pública junto dos órgãos judiciais, d) executar acordos e

convenções internacionais em matéria tributária e cooperar com as administrações

tributárias de outros Estados, e) informar os particulares sobre as respectivas obrigações

fiscais e apoiá-los no cumprimento das mesmas, f) promover a correcta aplicação da

legislação e das decisões administrativas e contribuir para a melhoria da eficácia do

sistema fiscal, propondo as medidas de carácter normativo, técnico e organizacional que

se revelem adequadas, e por último, g) arrecadar e cobrar outras receitas do Estado ou

de outras pessoas colectivas de direito público que lhe sejam atribuídas por lei.

7

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

2.2. A Inspecção Tributária (IT)A IT é uma área de controlo por excelência, pois controla se os contribuintes

cumpriram as suas obrigações fiscais, na sequência da ocorrência de factos tributários,

através da entrega das declarações e respectivo pagamento do imposto devido. Esta

intervenção encontra-se dentro dos objectivos do procedimento inspectivo que são: i) a

observação das realidades tributárias, ii) a verificação do cumprimento das obrigações

tributárias e iii) a prevenção das infracções tributárias (art.º2 do RCPIT).

O procedimento inspectivo é um conjunto de actos de inspecção, que se

concretiza através das tarefas e diligências necessárias para o apuramento da real

capacidade tributária do contribuinte. A IT no procedimento inspectivo e de modo a

prosseguir os objectivos para ele fixados, têm varias formas de actuação, observa as

realidades tributárias, confirmando os elementos declarados e procurando factos

tributários não declarados. Esta actuação enquadra-se no primeiro objectivo do

procedimento. O segundo objectivo, a verificação do cumprimento, emerge do primeiro.

Assim, cabe à IT investigar factos tributários não declarados, procurando através da

inventariação e avaliação de bens ou através da realização de perícias ou exames

técnicos averiguar se os contribuintes cumpriram as suas obrigações tributárias. Só

assim, se poderá concluir pelo nível de incumprimento (total ou parcial). Quando os

contribuintes não cumprem, e de modo a prevenir e combater futuras infracções, a IT

promoverá o sancionamento das infracções tributárias verificadas.

A IT no procedimento deve actuar de acordo com os vários normativos legais a

que está vinculada, em especial ao RCPIT, que define os princípios e regras aplicáveis

aos actos de inspecção.

A sua actuação obedece a quatro princípios essenciais, a verdade material, a

proporcionalidade, o contraditório e a cooperação. A IT encontra-se obrigada à

descoberta da verdade material (art.º6.º do RCPIT), para isso realizará todas as

iniciativas e diligências necessárias para o correcto apuramento dos factos e para a

descoberta da real situação tributária dos contribuintes. Devendo conter-se nos limites

do que é legal, proporcional e adequado aos objectivos a atingir, não os ultrapassando de

modo a respeitar o princípio da proporcionalidade (art.º 7.º do RCPIT), nesse mesmo

sentido, a sua actuação deve ainda consagrar os princípios da eficiência, praticabilidade

e simplicidade (art.º 46.º do CPPT).

8

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

A IT e os contribuintes estão obrigados a um dever de cooperação mútua (art.º 9.º

do RCPIT). Os primeiros cooperam prestando informações aos contribuintes, quanto aos

últimos a sua colaboração passa pelo cumprimento das obrigações tributárias, assim

como, pela prestação de esclarecimentos sobre a sua situação e relações económicas que

mantém, devendo facultar todos os elementos necessários ao apuramento da verdade dos

factos (art.º 59.º n.º 4 da LGT). Por fim, o contribuinte tem direito a participar na

formação da decisão que lhe diz respeito e que se efectua normalmente através do

Direito de Audição, para isso a IT o informará no sentido de cumprir o princípio do

contraditório (art.º 8.º do RCPIT).

A IT deverá ainda actuar com especial prudência, cortesia, serenidade e descrição

(art.º 21.º do RCPIT), tendo em consideração que o procedimento inspectivo é sigiloso

(art.º 22.º do RCPIT).

A actuação da IT tem origem nos objectivos fixados no PNAIT, que define os

programas, critérios e acções a desenvolver que servem de base à selecção dos

contribuintes a inspeccionar (art.º 23.º RCPIT). Porque somente uma parte dos

contribuintes pode ser inspeccionada (Pereira, 2002)1, devido à limitação de recursos

humanos existente, por isso são seleccionados os casos prioritários pelo Planeamento da

AT (DSPCIT)2.

De acordo com o art.º 27.º do mesmo documento legal, a selecção dos

contribuintes pode ainda resultar de objectivos definidos pelo Director Geral dos

Impostos, da participação ou denúncia dos contribuintes, e da verificação de desvios

significativos no comportamento fiscal dos contribuintes.

2.3. Recursos Humanos afectos à área inspectivaOs recursos humanos são determinantes no prosseguimento dos fins e objectivos

preconizados para a IT, dentro das atribuições da DGCI.

Devido ao papel que a IT apresenta na liquidação de impostos que já estariam

perdidos e para uma maior convergência com as Administrações Fiscais de outros

países, tem-se reforçado nos últimos anos os recursos humanos afectos à área inspectiva,

através do recrutamento externo e da afectação interna.1 Citado em Bastos.2 A Direcção de Serviços de Planeamento e Coordenação da Inspecção Tributaria (DSPCIT) elabora anualmente a proposta do PNAIT com a participação das unidades orgânicas de inspecção tributária.

9

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Gráfico 1. Inspectores da DGCI

Fonte: DGCI – relatório sobre a evolução em 2006 do combate à fraude e evasão fiscais

O gráfico 1 evidencia esta situação pois verifica-se um aumento desde 2005. No

entanto, a previsão para 2007, de 1760 inspectores e 334 em estágio, não se verificou

pois, segundo o relatório do combate à fraude e evasão fiscais de 2007, o número de

inspectores foi de apenas 1617 e os estagiários de 320. Apesar da realidade ficar aquém

das previsões, o crescimento foi notório, prevendo-se que irá continuar a aumentar em

2008.

10

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

III. Delimitação do conceito: o incumprimento declarativo

3.1. Enquadramento teórico do conceito de evasão fiscalO conceito de evasão fiscal levanta várias questões relativamente ao seu

conteúdo, e confunde-se por vezes com outras figuras similares, como o planeamento e

a fraude fiscal, porque todas têm o intuito de realizar poupança fiscal. São vários os

teóricos e práticos que delimitam o conteúdo destes conceitos.

O planeamento fiscal (Tax Plainning) é a forma lícita de redução da exposição

tributária dos contribuintes, que é feito por alguém que conhece a legislação fiscal

(Costa, 2004). O recurso ao serviço de consultores, gestores fiscais e advogados

especialistas permite a utilização das soluções mais favoráveis (Antunes, 2005). Os

agentes actuam dentro da lei, respeitando o sistema de impostos e o sistema fiscal na sua

globalidade, mas escolhem um caminho fiscalmente isento ou menos pesado de modo a

pagar menos impostos (Marques, 2007b). Utilizando para o efeito, dentro do quadro

jurídico existente, as normas mais apropriadas e adequadas à situação fiscal (Antunes,

2005). São comportamentos intra legem3 que a própria lei tributária prevê através das

normas de desagravamento, por exemplo, as exclusões tributárias, deduções específicas,

abatimentos à matéria colectável, isenções e benefícios fiscais e zonas de baixa

tributação (Antunes, 2005).

Os práticos4 consideram que existem duas vertentes de planeamento fiscal, a

vertente lícita que tem como fundamento jurídico as normas de isenção ou de redução

do imposto, desde que não haja ocultação voluntária de receitas por parte dos sujeitos

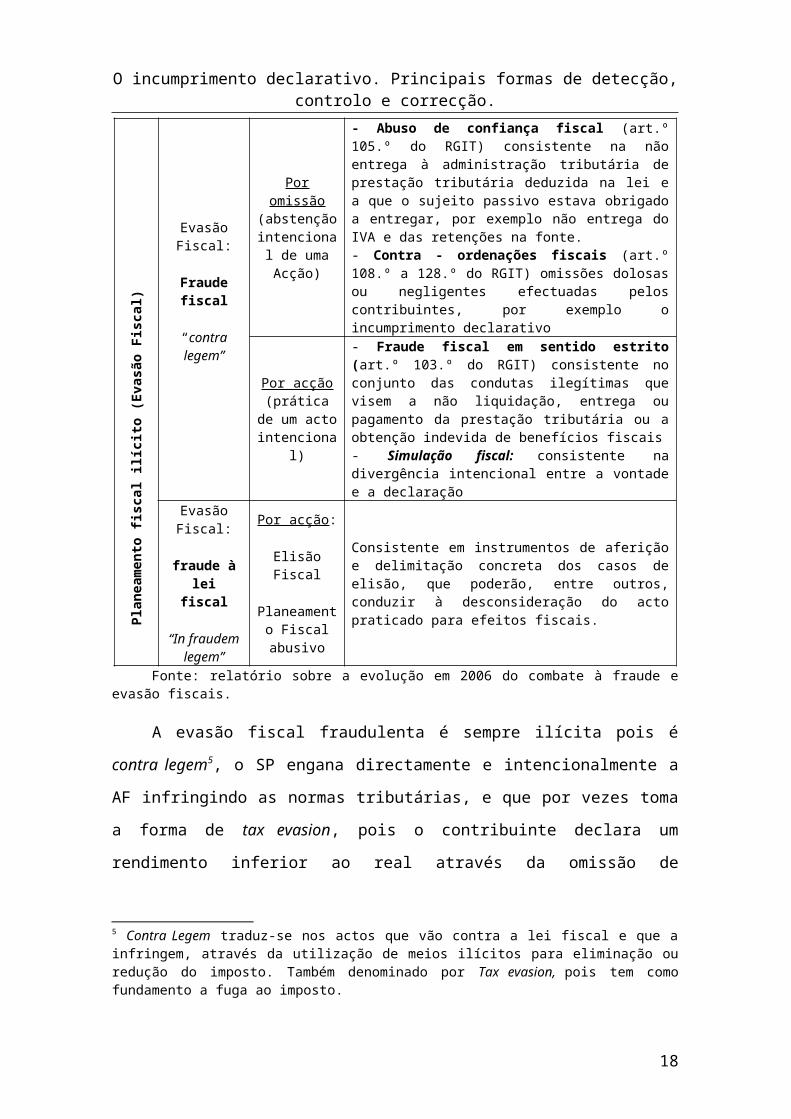

passivos. E a vertente ilícita, a chamada evasão fiscal, evidenciada na Figura 1.

A Fraude Fiscal é uma modalidade em que impera a ilicitude e o dolo, caracteriza-

se pelo desenvolvimento de práticas ou omissões com o intuito de reduzir ou subtrair o

montante de imposto a pagar (Marques, 2007b), e consubstancia-se no uso de esquemas

da mais variada espécie, desde a simulação de operações, a interposição de pessoas

jurídicas distintas no negócio, a clandestinidade de actuação empresarial, entre um

infindável número de possíveis situações (Costa, 2004).

3 Intra Legem designa os actos que estão dentro da lei e que a mesma permite, não existe ilicitude. É também denominado por Tax Planning.4 Relatório sobre a evolução em 2006 do combate à fraude e evasão fiscais (2007)

11

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

A evasão fiscal, segundo os práticos, tem dupla face, por um lado abrange a

fraude fiscal e por outro a fraude à lei fiscal, a interligação destes conceitos encontra-se

evidenciada na Figura 1.

Como podemos constatar, enquanto a fraude fiscal corresponde a um

comportamento, por acção ou por omissão, adoptado por um contribuinte no sentido de

violação de qualquer dever de cooperação, a fraude à lei fiscal designa todos os

comportamentos que consistem em dominar a lei fiscal sem expressamente a infringir.

Figura 1. A evasão fiscal

Plan

eam

ento

fisc

al il

ícito

(Eva

são

Fisc

al)

Evasão Fiscal:

Fraude fiscal

“contra legem”

Por omissão(abstenção

intencional de uma Acção)

- Abuso de confiança fiscal (art.º 105.º do RGIT) consistente na não entrega à administração tributária de prestação tributária deduzida na lei e a que o sujeito passivo estava obrigado a entregar, por exemplo não entrega do IVA e das retenções na fonte.- Contra - ordenações fiscais (art.º 108.º a 128.º do RGIT) omissões dolosas ou negligentes efectuadas pelos contribuintes, por exemplo o incumprimento declarativo

Por acção(prática de um

acto intencional)

- Fraude fiscal em sentido estrito (art.º 103.º do RGIT) consistente no conjunto das condutas ilegítimas que visem a não liquidação, entrega ou pagamento da prestação tributária ou a obtenção indevida de benefícios fiscais- Simulação fiscal: consistente na divergência intencional entre a vontade e a declaração

Evasão Fiscal:

fraude à lei fiscal

“In fraudem legem”

Por acção:

Elisão Fiscal

Planeamento Fiscal abusivo

Consistente em instrumentos de aferição e delimitação concreta dos casos de elisão, que poderão, entre outros, conduzir à desconsideração do acto praticado para efeitos fiscais.

Fonte: relatório sobre a evolução em 2006 do combate à fraude e evasão fiscais.

A evasão fiscal fraudulenta é sempre ilícita pois é contra legem5, o SP engana

directamente e intencionalmente a AF infringindo as normas tributárias, e que por vezes

toma a forma de tax evasion, pois o contribuinte declara um rendimento inferior ao real

através da omissão de rendimentos nas declarações, ocultando a sua real situação

tributária (Antunes, 2005).

Costa (2004) e Campos (1999)6 definem evasão fiscal na sua faceta de fraude à lei

fiscal. Costa refere que a evasão fiscal consiste na forma para diferir, reduzir ou não

5 Contra Legem traduz-se nos actos que vão contra a lei fiscal e que a infringem, através da utilização de meios ilícitos para eliminação ou redução do imposto. Também denominado por Tax evasion, pois tem como fundamento a fuga ao imposto.6 Citado em Marques (2007 b).

12

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

pagar o imposto legalmente previsto para o negócio que se está a realizar, através da

utilização das lacunas da lei fiscal. Por sua vez Campos define a Evasão fiscal, extra

legem7, consistente na diminuição do pagamento de tributos através do recurso a actos

atípicos ou anormais, aproveitando-se de lacunas e deficiências da lei, já que a mesma

não permite a aplicação a situações analógicas, é uma situação extralegal, não é

permitida pela lei fiscal, nem é encorajada.

As normas anti - abuso emergiram para travar a Evasão Fiscal por planeamento

abusivo, que se caracteriza por uma grande criatividade dos contribuintes, estas normas

permitiram que o fisco não ficasse tão desprotegido (Morais, 2006)8. A clausula geral

anti - abuso afere e delimita os casos de elisão fiscal e tem como objectivo impedir que

os contribuintes possam evitar a carga fiscal, porque esse abuso representa uma violação

frontal nos princípios de igualdade distributiva e da capacidade contributiva tendo o

combate à elisão o objectivo essencial de obter uma maior equidade fiscal (Antunes,

2005). Devido à norma geral e à forma como se encontra redigida, os comportamentos

elisivos tornam-se difíceis de concretizar, todavia é praticamente impossível o legislador

prever todas as formas de elisão e abrange-las na cláusula. Como tal, os

comportamentos elisivos são possíveis porque o princípio da tipicidade taxativa a que as

normas tributárias estão sujeitas não permite a aplicação analógica (Antunes, 2005).

Para se subtrair à obrigação fiscal ou simplesmente fazer diminuir o montante de

imposto a pagar o contribuinte utiliza procedimentos não previstos na letra da lei

aproveitando das lacunas existentes e da proibição do uso da analogia. Estas situações

são em principio lícitas ou extra legem, no entanto não podem constituir acto abusivo,

anormal ou atípico abrangidos pelas normas fiscais anti - abuso. Estas normas

funcionam como uma espécie de filtro, se o acto for submetido à cláusula e não for

impedido pela mesma não constitui evitação fiscal abusiva (Antunes, 2005). No entanto

existe o problema de saber e delimitar se o planeamento é lícito ou elisivo, os práticos

referem que o problema da dificuldade na delimitação está na densidade, alcance e

âmbito das normas anti - abuso que os códigos acolhem.

7 Extra Legem designa os actos extra legais, que não estão previstos nas leis tributárias, através da realização de actos jurídicos para obtenção de regime tributário mais favorável. Também designado por Tax avoidance.8 Citado em Marques (2007 b).

13

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Concluindo podemos dizer que, a evasão fiscal é a fuga ilegal aos impostos que

permite aos contribuintes realizar poupança fiscal. Neste trabalho vamos analisar o

incumprimento declarativo que se caracteriza na forma de reduzir ou não pagar o

imposto, através da omissão de rendimentos nas declarações, ou da não entrega das

mesmas.

3.2. Definição de incumprimento declarativoA lei obriga os contribuintes à entrega de uma série de declarações, para declarar

todos os rendimentos que obtiveram ou para informar a AF sobre actos que poderão

originar imposto. Não obstante, os contribuintes por vezes fogem à sua obrigação

declarativa, porque não entregam as declarações a que estão legalmente obrigados (estes

contribuintes denominam-se por não declarantes puros ou faltosos) ou entregam as

declarações mas omitem rendimentos (designam-se por declarantes divergentes, pois a

informação declarada, por ser omissa, vai divergir com a apresentada noutras

declarações).

A não declaração total ou parcial dos rendimentos constitui formas de

incumprimento declarativo. O recurso a estas formas permite aos contribuintes realizar

poupança fiscal, no entanto implica a diminuição do imposto liquidado e a respectiva

diminuição de receitas nos cofres do Estado. Com a actuação da IT estas formas poderão

ser detectadas e corrigidas, o que originará imposto a favor do Estado.

As omissões ou falta de entrega da declaração, constituem infracção à lei fiscal, e

são consideradas pelo RGIT como contra - ordenações fiscais. A falta ou atraso da

declaração é punido pelo art.º 116.º do RGIT, já no que concerne às omissões e

inexactidões nas declarações são punidas pelo art.º 119.º do RGIT. A coima aplicada

ponderará se a omissão foi dolosa e intencional, ou negligente e terá em consideração o

valor ocultado. Assim, por exemplo quando a omissão for intencional será aplicada uma

coima superior, e quando a mesmo for resultado de um erro será aplicada uma coima

inferior.

Em IRS encontramos incumprimento declarativo na Categoria A quando não são

declarados rendimentos de trabalho dependente. Na categoria B e muitas vezes com

implicações em IVA, a falta da declaração de início de actividade, a falta de emissão do

recibo e divergências em relação ao volume de negócios praticado. Na Categoria F,

14

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

existe principalmente a ocultação de rendas recebidas por pessoas singulares. Em

relação às mais-valias (Categoria G) e a sua não tributação pelo reinvestimento, são

detectados vários casos com a pretensão inicial de reinvestimento mas que nunca chega

a ser concretizado. Ainda no que toca às mais valias, há transmissões de imóveis e

participações sociais que não são declaradas ou são declaradas a um valor inferior.

No que se refere ao IRC existe incumprimento quer pela falta de entrega da

declaração quer pela omissão nos rendimentos declarados. O recurso a facturas falsas e

a falsidade informática utilizadas para diminuir o resultado fiscal são os casos mais

problemáticos que a IT tem tentado combater, mas não será tratado no presente

relatório, pois implica uma análise externa. Na cobrança do IVA e das retenções na

fonte, existe incumprimento por parte dos contribuintes pela não entrega das declarações

(guias de retenção, modelo 10 e DP IVA) o que na sua falta não permite averiguar se há

obrigatoriedade de entregar tributo ao Estado, sem que se recorra a uma análise mais

profunda ao contribuinte em causa.

Em resultado da falta declarativa os contribuintes não pagam o imposto devido.

Todavia esta problemática é ainda maior quando os contribuintes recebem

indevidamente, através dos reembolsos, o imposto que nunca foi entregue nos cofres do

Estado.

3.3. Medidas para prevenir o incumprimento declarativoSão várias as medidas que estão a ser implementadas de cariz preventivo que

levam ao maior cumprimento por parte dos contribuintes. A maior parte destas medidas

assenta no cruzamento da informação, que apresenta duas faces, uma preventiva e outra

de controlo.

Merece especial atenção a melhoria na qualidade dos serviços prestados ao

contribuinte pela AF, pois através desta actuação os contribuintes ficam sensibilizados

com o grau de eficiência e eficácia. A publicidade dos resultados alcançados toma um

carácter preventivo, por exemplo no caso da lista de devedores ao Estado, os clientes e

fornecedores dos contribuintes que estão na lista terão uma visão negativa da relação

económica que mantém com os mesmos. Por sua vez, a quebra dos benefícios fiscais

aos contribuintes devido à existência de dívidas ao fisco toma também um carácter

preventivo.

15

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

A nível central são executados três projectos, o sistema de pré - preenchimento, o

sistema de alertas e o sistema de controlo das divergências, ainda com uma vertente

virada para Modelo 3 apresentada electronicamente. O projecto de pré - preenchimento

do Anexo A consiste no preenchimento da declaração pelo sistema informático, tendo

em conta os dados constantes na base de dados da DGCI. O sistema de alertas, ao

detectar erros ou omissões na declaração emite uma mensagem de alerta, possibilitando

ao contribuinte a correcção de divergências antes da submissão da declaração. As

declarações submetidas são alvo de validação pelo sistema de controlo das divergências,

permitindo de forma rápida e eficaz resolver situações em que a informação constante

na base de dados da DGCI diverge da apresentada nas declarações. Estes projectos

possibilitam um maior número de declarações sem divergências tornando o controlo dos

elementos declarados mais eficaz, pois as situações com erros e omissões diminuem.

O Saneamento do cadastro dos contribuintes permite uma base de dados

actualizada, e como tal um adequado controlo e uma rápida reacção da AF mediante

situações de incumprimento, evitando erros e custos a que a desactualização está

associada.

O controlo das áreas de risco assenta no cruzamento de informação, constante nas

declarações e oriunda de acções de pesquisa de informação, que serve para seleccionar

os contribuintes que serão cadastrados como contribuintes de acompanhamento

permanente. Existe acompanhamento em sede de IVA, quando persiste a falta da DP de

IVA e divergências nas aquisições intracomunitárias. Nas cobranças de IR, no sentido

de prevenir o incumprimento, há acompanhamento permanente das empresas que

efectuam retenções na fonte e pagamentos especiais por conta. Em sede de IR há o

acompanhamento dos contribuintes que não apresentam declarações e o controlo da

dedução dos prejuízos fiscais.

A Colaboração e acções conjuntas com outras entidades inspectivas e com outras

unidades orgânicas da AF possibilita a criação de sinergias na actuação. A atitude

proactiva e vigilante de contínua e sistemática busca de informação permite a dissuasão

do incumprimento fiscal.

Em síntese a prevenção do incumprimento declarativo passa por uma maior

recolha, tratamento e cruzamento da informação. A identificação e monitorização das

áreas de risco é fundamental, assim como a maior coordenação dos órgãos de inspecção.

16

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Por último, é essencial incutir nos cidadãos uma educação fiscal, que leva em grosso

modo à mudança cultural, e por isso a uma maior justiça e equidade fiscal.

IV. Detecção e controlo do incumprimento declarativo

4.1. As obrigações declarativas

17

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Os contribuintes são obrigados à entrega de diversas declarações, designadamente

as cadastrais, as de liquidação de imposto e as informativas. Com base nestas

declarações, e com outros elementos que a DGCI dispõe, fica disponível uma estrutura

de dados, passíveis de serem testados e cruzados, que originarão indicadores de

incumprimento declarativo.

As Declarações Cadastrais são aquelas que produzem efeitos sobre o registo de

dados de cada contribuinte. As declarações de alteração de morada e de, início, alteração

ou cessação de actividade encontram-se aqui enquadradas.

4.1.1. Declarações de liquidação de impostoSão as declarações onde se efectua o cálculo do imposto, e prevê duas situações:

imposto a pagar ou imposto a receber. Assim, quando do cálculo resulte imposto a pagar

permite a arrecadação de receitas nos cofres do Estado e quando do cálculo resulte um

valor de imposto pago antecipadamente superior ao imposto apurado na declaração,

permite o reembolso do mesmo ao contribuinte.

4.1.1.1. Imposto Sobre o Rendimento das Pessoas Singulares (IRS)

Os sujeitos passivos e, seus dependentes, que obtenham rendimentos sujeitos a

IRS têm que apresentar, quando obrigados9, a Declaração de rosto do Modelo 3 com os

respectivos anexos correspondentes aos rendimentos auferidos. Os rendimentos podem

ser classificados de diferente forma conforme a origem da sua proveniência.

Na categoria A enquadram-se os rendimentos decorrentes de trabalho dependente

nomeadamente os resultantes de trabalho por conta de outrem, contrato ou prestação de

serviços ou de exercício de função ou cargo público (art.º 2.º do CIRS). A categoria B

frequentemente denominada por rendimentos empresariais e profissionais agrega os

rendimentos decorrentes de qualquer actividade comercial, industrial, agrícola, silvícola

ou pecuária, os resultantes da prestação de serviços e os provenientes da propriedade

intelectual (art.º 3.º do CIRS). Na categoria E, designada também por rendimentos de

capitais, enquadram-se os ganhos resultantes da aplicação de capitais, nomeadamente os

9 O art.º 58.º do CIRS prevê as dispensas da entrega desta declaração, assim os contribuintes que isolada ou cumulativamente apenas aufiram: a) rendimentos tributados pelas taxas liberatórias (art.º 71.º) e não optem pelo seu englobamento e b) rendimentos de montante inferior a 6.100 € resultantes de pensões pagas pelos regimes de protecção social (art.º 53.º n.º1).

18

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

juros e os lucros (art.º 5.º do CIRS). A categoria F, intitulada por rendimentos prediais,

reúne os rendimentos decorrentes de rendas de prédios rústicos, urbanos e mistos (art.º

8.º CIRS). A categoria G, denominada por incrementos patrimoniais, enquadra mais

valias, indemnizações e prémios de lotarias (art.º 9.º e 10.º do CIRS). Por último, a

categoria H enquadra os rendimentos provenientes de pensões de velhice, invalidez,

sobrevivência, resultantes de companhias de seguro, entre outras (art.º 11.º do CIRS).

4.1.1.2. Imposto sobre o rendimento das pessoas colectivas (IRC)

As pessoas colectivas entregam a modelo 22, quando obrigadas10, para apurarem a

matéria colectável e fazerem o apuramento do imposto a entregar ao Estado. Os sujeitos

passivos residentes são, para efeitos do IRC, divididos em duas categorias consoante

exerçam ou não, a título principal, uma actividade de natureza comercial, industrial ou

agrícola11 (art.º 2.º n.º1 a) e art.º 3.º n.º 1 a) e n.º4 do CIRC). As pessoas colectivas que

exerçam a título principal são tributadas pelo lucro, enquanto as que não exercem a

título principal, são tributadas pelo seu rendimento global, que corresponde à soma

algébrica dos rendimentos das diversas categorias consideradas para efeitos de IRS.

4.1.1.3. Imposto sobre o valor Acrescentado (IVA)

Os contribuintes obrigados12 à entrega da Declaração Periódica de IVA

informarão, através desta, as operações efectuadas relativas a transmissões de bens ou

prestações de serviços sujeitas às diferentes taxas em vigor. Indicando o imposto que se

tornou devido nas transmissões efectuadas e, os elementos que serviram de base ao

respectivo cálculo (art.º 28.º n.º1 alínea c) do CIVA).

4.1.1.4. Imposto Municipal sobre a Transmissão Onerosa de Imóveis

(IMT)

10 Não estão obrigadas a esta entrega quando, não exercendo a titulo principal, não tenham obtido rendimentos no período de tributação, ou quando obtendo rendimentos estejam sujeitos a isenção (art.109.º n.º6 do CIRC), o mesmo se aplica às entidades que embora exercendo a titulo principal beneficiem de isenção definitiva e total (art.109.º n.º7 do CIRC).11 Consideram-se actividades de natureza comercial, industrial ou agrícola, todas aquelas que consistam na realização de operações económicas de carácter empresarial.12 O art.º 28 n.º3 CIVA regista as excepções que não dão obrigatoriedade de entregar declaração, nomeadamente quando a entidade está sujeita ao regime de isenção, ou quando as operações realizadas estão isentas.

19

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Através do modelo 1 do IMT o adquirente declara o valor de aquisição do imóvel,

pelo qual será tributado, descrevendo também a identificação do bem e a identificação

do titular do bem transmitido. O que permite mais tarde, por parte da DGCI, controlar a

declaração das mais valias por parte dos alienantes.

4.1.1.5. Guias de retenção na fonte

As Guias declaram os montantes totais de retenções efectuadas pelos sujeitos

passivos referentes a cada tipo de categoria13 de rendimentos de IRS ou de IRC. A

entidade pagadora entrega esta declaração mensalmente, juntamente com o respectivo

pagamento, para dar conhecimento das retenções efectuadas e para dar cumprimento à

obrigatoriedade de entregar imposto devido ao Estado.

4.1.2. Declarações InformativasSão declarações acessórias complementares e informativas das declarações de

liquidação de imposto, que permitem efectuar cruzamentos e detectar eventuais

divergências ou incumprimentos.

4.1.2.1. Declaração Anual actualmente tratada por IES

As pessoas singulares, da categoria B e as colectivas devem entregar esta

declaração, para dar cumprimento ao art.º 113.º do CIRS/CIRC. Os anexos A, I, L, O e

P são os mais utilizados para o cruzamento de dados.

Os anexos A e I prestam informação contabilística e fiscal, relativa ao apuramento

do resultado líquido do exercício dos sujeitos passivos através da demonstração de

resultados, balanço e respectivos anexos, e permitem a recolha de informações relativa a

operações com terceiros. A principal diferença reside no facto de o anexo A se destinar

às pessoas colectivas que exercem a titulo principal uma actividade de natureza

comercial, industrial ou agrícola, e o anexo I às pessoas singulares da categoria B.

Por sua vez, o anexo L destina-se a declarar informações respeitantes a operações

efectuadas às diferentes taxas de IVA em vigor e a operações em que o imposto é ou não

dedutível. Assim como, a localização das operações que leva à aplicação de uma taxa

diferente. Este anexo vem dar cumprimento ao disposto no art.º 28.º n.º 1 alínea d).13 Esta informação vem referenciada na Guia de retenção no local onde diz “código”.

20

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

O anexo O e P destinam-se a declarar respectivamente, o mapa recapitulativo de

clientes e o mapa recapitulativo de fornecedores em que a transacção económica seja

superior a 25.000€, para dar cumprimento ao art.º 28.º n.º 1 alínea e) e f) do CIVA.

4.1.2.2. Declarações de Terceiros

A aplicação da lei n.º 11/2004 de 27 de Março, que transpõe a directiva

comunitária n.º 2001/97/CE, obriga a cooperação dos bancos, entidades financeiras e

não financeiras. Por sua vez, os códigos dos Impostos impõe no mesmo sentido as

seguintes entidades, que efectuam retenções na fonte, às conservatórias, ao notariado,

entre outras.

Encontram-se enquadradas nas entidades financeiras as instituições de crédito,

empresas de investimento, sociedades gestoras de fundos de pensões, sociedades de

titularização de créditos e capital de risco, agências de câmbio, entre outros. Já nas

entidades não financeiras encontram-se os casinos, entidades de mediação mobiliária,

entidades de compra e venda de imóveis, casas de aposta e lotaria, comerciantes de bens

de elevado valor unitário, Revisores Oficiais de Contas, Técnicos Oficiais de Contas,

auditores externos, entre outros.

A maioria destas entidades, encontram - se vinculadas pela lei fiscal para a

entrega de declarações no sentido de prestar informações sobre os seus funcionários,

clientes e relações económicas que mantém. Esta colaboração tem dado um elevado

contributo para a diminuição do incumprimento declarativo por parte dos contribuintes.

Relativamente ao contributo das entidades financeiras vinculadas pela lei fiscal

vou observar os modelos 15 e 32 que são úteis para os cruzamentos que irei demonstrar.

4.1.2.2.1. Modelo 1 de IMI

Declaração que se destina a inscrever ou actualizar (prédios omissos, melhorados,

modificados e reconstruídos) os prédios urbanos na matriz. A actualização do valor

patrimonial tributário dos prédios resultante da avaliação ficará disponível na base de

dados da DGCI.

4.1.2.2.2. Modelo 10

21

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Substituiu o anexo J da Declaração Anual (IES), e destina-se a declarar pelas

entidades pagadoras os rendimentos de IRS e IRC pagos, sujeitos a retenções na fonte

(art.º 99.º, 100.º e 101.º do CIRS e art.º 88.º do CIRC), identificando o respectivo

beneficiário.

4.1.2.2.3. Modelo 11

As entidades que participam em actos praticados, contratos e decisões transitadas

em julgado sujeitos a IR e imposto sobre o património (IMT), participam à DGCI esses

factos através deste modelo. A informação é prestada pelos Notários, Conservadores,

Secretários Judiciais, e Secretários de Justiça das Relações dos actos praticados, no mês

anterior, susceptíveis de produzir rendimentos (art.º 123.º CIRS).

4.1.2.2.4. Modelo 15

É de entrega obrigatória pelas instituições depositárias que procedam à

constituição de contas de Poupança – Habitação, nos termos do decreto - lei n.º 27/2001,

e sempre que haja constituição, reforços ou mobilização de saldos, de acordo com o art.º

18.º n.º 6 do estatuto dos benefícios fiscais.

4.1.2.2.5. Modelo 32

As empresas gestoras de fundos de poupança-reforma, poupança - educação e

poupança reforma/educação, fundos de pensões, e outros regimes complementares de

segurança social que garantam exclusivamente o benefício de reforma, complemento de

reforma, invalidez ou sobrevivência, sempre que haja subscrição ou reembolso do

mesmo, entregam esta modelo para dar cumprimento ao art.º 122.º do CIRS.

4.2. Formas de detecção e controlo do incumprimento declarativoAs omissões, as divergências, as inexactidões, os erros e as faltas de entrega das

declarações são formas de incumprimento declarativo, que poderão ser detectadas

através das acções de controlo efectuadas pela IT.

22

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

A IT nas acções de controlo que realiza, designadamente nas acções inspectivas a

outros contribuintes, no cruzamento de dados, através de elementos enviados por

terceiros, e com recurso à base de dados da DGCI e de outras entidades inspectivas

(VIES, SEF) poderá detectar incumprimento. Quando se verifica incumprimento será

desencadeado um novo procedimento inspectivo para corrigir as irregularidades

detectadas nas acções de controlo.

Figura 2. Detecção e controlo do incumprimento declarativo

Fonte: Costa (2002), adaptado14

4.2.1. Acções inspectivasPara a prática dos actos de inspecção é competente a direcção de finanças da área

territorial onde o contribuinte tem domicílio ou sede fiscal. O procedimento inspectivo

pode ser desencadeado por: (1) prioridades definidas no PNAIT, por exemplo análise

massiva de contribuintes de risco, (2) informações remetidas por outras unidades

orgânicas (direcções e serviços de finanças), (3) denúncias de outros contribuintes e (4)

actos de inspecção, internos ou externos, realizados a um SP onde se encontrem factos

que indiciem contribuintes da sua esfera comercial. A escolha dos contribuintes a

inspeccionar é efectuada pelo Planeamento e sancionada pelo Director de Finanças, para

se iniciar novo procedimento inspectivo.

Quando há lugar a uma acção inspectiva externa15, e se verifica existirem

irregularidades num contribuinte da relação económica do sujeito passivo em análise, é

14 Citado em Bastos. 15 O procedimento inspectivo externo caracteriza-se pela prática de actos de inspecção nas instalações ou dependências dos contribuintes (art.º 13.º alínea b) do RCPIT).

Risco de Controlo

Risco de Detecção

Quando detectado, novo procedimento

inspectivo.

Ao serem controladas, poderão - se encontrar

erros na matéria ou omissões nas declarações.

Acções de controloErros/ omissões/ falta de declarações.

23

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

criada uma proposta de inspecção ou de informação pela equipa que realizou a

inspecção, a relatar as faltas detectadas, anexando preferencialmente factos probatórios,

para que o chefe de divisão, a despache para ser sujeita a avaliação interna e

futuramente, o contribuinte ser alvo de uma acção inspectiva. Exemplificando, numa

acção externa verificou-se que uma sociedade por quotas vendeu viaturas aos seus

colaboradores a um preço inferior ao valor de mercado, passível de ser considerado um

rendimento acessório (art.º 2.º n.º 3 alínea a) do CIRS). O inspector consultou o sistema

informático da DGCI e verificou que este rendimento não tinha sido incluído pelos

funcionários na declaração de rendimentos. Remetida para a Direcção de Finanças

competente, a Proposta de Inspecção, com os factos descritos e fotocópias dos

documentos relativos à aquisição das viaturas pelos funcionários da sociedade, o

Director de Finanças profere o Despacho para que internamente se proceda à respectiva

acção inspectiva a cada funcionário da sociedade no sentido de regularizar a sua

situação tributária.

Na acção inspectiva interna16 quando são detectadas irregularidades, através da

análise formal e de coerência dos documentos e confrontando os mesmos com a base de

dados, é realizada uma ficha de fiscalização relevando as irregularidades detectadas. A

prática destes actos pode resultar de um pedido de reembolso de IVA pelo contribuinte.

Da análise aos contribuintes que constam nos elementos que o mesmo envia para

cumprir o Despacho Normativo, poderão resultar em factos concretos de irregularidades

ou então situações duvidosas, que darão origem a uma Ficha de Fiscalização. Mais

tarde, por Despacho do Director de Finanças a ficha de fiscalização poderá ser

transformada numa acção inspectiva para ser averiguada a situação junto do contribuinte

em causa.

Enquanto nas propostas de inspecção, há factos concretos de incumprimento e

existe o Despacho do Director para se iniciar a inspecção, na ficha de fiscalização, há

factos ou indícios de incumprimento e aguarda validação superior para se transformar

numa acção inspectiva.

4.2.2. Cruzamentos de Dados16 O procedimento inspectivo interno caracteriza-se por os actos de inspecção serem efectuados dentro das instalações dos serviços da Administração Tributária (art.º 13.º alínea a) do RCPIT). Também denominado por analise interna.

24

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

O cruzamento de dados é um pilar basilar no controlo do incumprimento

declarativo a nível interno, tem em consideração todos os elementos disponível na base

de dados da DGCI, assim como outros elementos que acompanham o processo do

contribuinte, e que indiciaram incumprimento, nomeadamente cópia de documentos,

facturas e termos de contrato. Os vários elementos poderão ser cruzados para verificar a

coerência de valores e aferir a verdade declarativa dos contribuintes, porque como

podemos constatar pelos recortes, as declarações prestam a mesma informação mas de

um modo diferente.

Na análise interna a IT deve verificar se existem outras situações de

incumprimento, para além da situação que desencadeou a acção inspectiva.

Nomeadamente se existe, declarações de IR ou IVA em falta, pagamentos de IVA em

falta ou por montante inferior ou diminuição significativa de IVA apurado no período

em análise, se as retenções ou taxas liberatórias entregues passaram a ter evolução

negativa, se os rácios de IVA e IR apresentam comportamento anormal, se existe

cumprimento na entrega de pagamentos por conta a que a empresa está obrigada, se

existem desvios no VIES, ou anomalias no cruzamento dos dados apresentados pelos

seus clientes ou fornecedores ou entre as retenções declaradas e as declaradas na modelo

10.

A incongruência de dados resultante dos cruzamentos efectuados poderá originar,

i) acções inspectivas para observar as divergências ou ii) correcção dos valores

declarados pelos contribuintes, arrecadando imposto para os cofres do Estado.

4.2.2.1. Cruzamento entre as Guias de Retenção, a Modelo 10 e a

Modelo 3 de IRS

As entidades pagadoras de rendimentos sujeitos a retenção na fonte são obrigadas

a entregar a modelo 10, referente a rendimentos pagos, e devem entregar as Guias de

retenção aquando da entrega do imposto retido. Já os titulares dos rendimentos têm que

declarar os vários rendimentos obtidos através da entrega a modelo 3 de IRS.

25

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Recorte 1. Modelo 10

Do mesmo modo na modelo 3 o cabeçalho da declaração refere o NIF do contribuinte

que está a declarar o imposto, que neste caso é o trabalhador, passando este no campo 7

(anexo A) a fazer a relação das entidades pagadoras. Para demonstrar recortei o anexo A

e H da modelo 3.

Recorte 2. Anexo A da Modelo 3

Recorte 3. Anexo H da Modelo 3

Recorte 4. Guia de Retenção

O Cruzamento destes três elementos fiscais permite verificar:

o Se os contribuintes de IR declaram na Modelo 3/22 todos os rendimentos e

retenções na fonte que auferiram;

o Se as entidades pagadoras declaram na modelo 10 todos os rendimentos e

retenções na fonte pagos aos seus trabalhadores;

o Se a entidade pagadora entregou todos os meses o imposto retido, e se este foi

acompanhado pela Guia de Retenção;

26

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

o Se o valor declarado coincide nos três elementos;

o Se existem não declarantes puros;

4.2.2.2. Cruzamento entre a DP de Iva e a Modelo de IR (Modelo 3 ou

22)

Como podemos constatar pelos seguintes recortes as declarações aqui retratadas

prestam informação sobre as vendas efectuadas no período a que respeita a declaração.

Assim quando nas declarações de IR existam duvidas em relação aos proveitos

declarados, pode-se verificar os seguintes elementos.

Recorte 5. DP de IVA

Recorte 6. Anexo C da Modelo3

27

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

O Anexo B da Modelo 3 presta a mesma informação que o Anexo C, com a única

diferença que no anexo B os elementos estão apresentados no campo 11 do modelo

oficial.

Recorte 7. Modelo 22

O Cruzamento da DP de IVA e do Modelo de IR, Modelo 3 ou 22, conforme os casos,

permite verificar:

o Se os contribuintes entregam as declarações a que estão obrigados;

o Se o volume de vendas tem o mesmo valor em todas as declarações ou se

existem divergências;

o O volume de negócios do contribuinte, quando o mesmo não entregue ou omita

rendimentos numa das declarações;

4.2.2.3. Cruzamento entre DP de IVA e anexo L da IES

Como podemos verificar os campos da DP de IVA e do anexo L da IES têm

elementos em comum.

Recorte 8. DP de IVA

28

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Recorte 9. Anexo L da IES

O cruzamento de dados entre estes dois elementos permite verificar:

o Controlo dos montantes das transacções e taxas aplicadas às mesmas, o que

permite detectar divergências nos valores declarados;

4.2.2.4. Cruzamento entre o anexo O e P da IES, mapas recapitulativos

de clientes e Fornecedores da DP de Iva e a modelo de IR (Modelo 3 ou 22)

Os anexos O e P, e os mapas recapitulativos apresentam a relação de clientes e

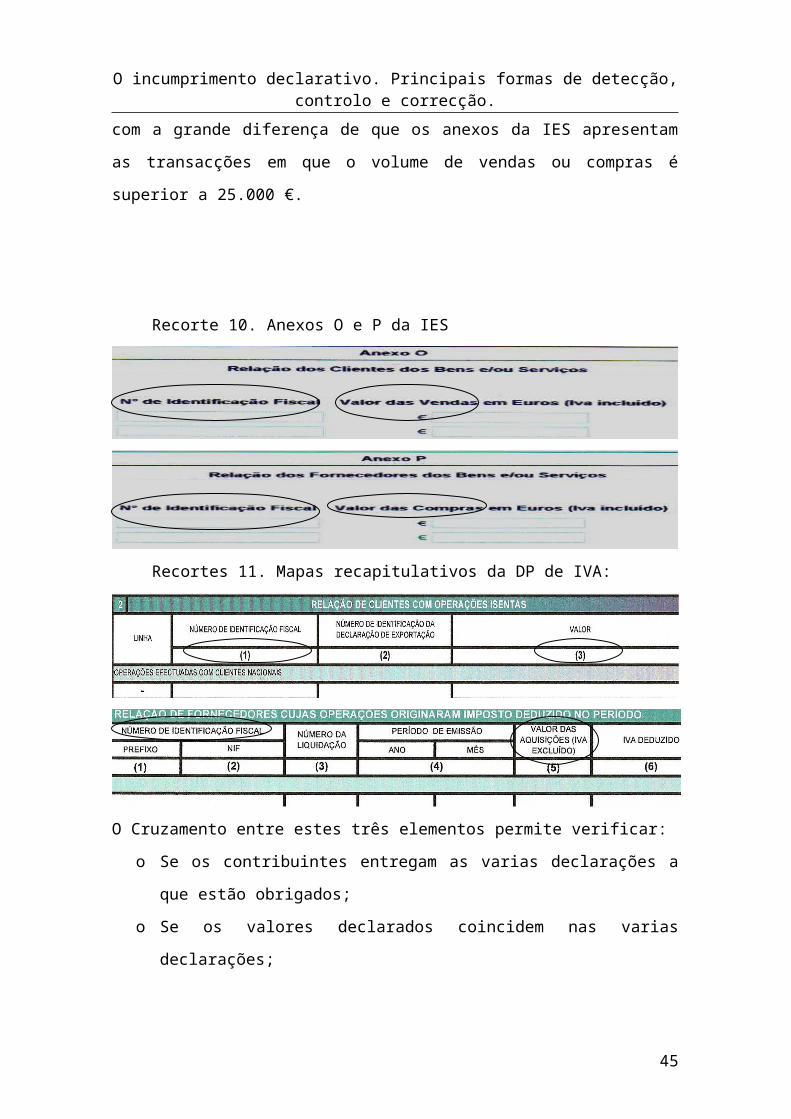

fornecedores de um contribuinte, com a grande diferença de que os anexos da IES

apresentam as transacções em que o volume de vendas ou compras é superior a 25.000

€.

Recorte 10. Anexos O e P da IES

29

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Recortes 11. Mapas recapitulativos da DP de IVA:

O Cruzamento entre estes três elementos permite verificar:

o Se os contribuintes entregam as varias declarações a que estão obrigados;

o Se os valores declarados coincidem nas varias declarações;

o Se os NIF`s ou NIPC´s coincidem, ou seja verificar se os clientes / fornecedores

declarados são os mesmos;

o Verificar se os custos e proveitos estão reflectidos nos elementos que prestam

informação sobre os clientes e fornecedores;

o O volume de negócios, sempre que os contribuintes não entregam ou omitem

rendimentos na declaração de IR, este item está reflectido no cruzamento 4.4.2.2;

o As relações económicas que mantém, quando existem divergências ou omissões,

e sempre que as informações constantes nos anexos O e P, e nos mapas

recapitulativos sejam insuficientes ou tenham falta de coerência, permitem pedir

a colaboração dos Clientes/ Fornecedores, nomeadamente para os mesmos

enviarem cópias de facturas, recibos, termo de contrato, conta corrente, meios de

pagamento, entre outros;

30

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

4.2.2.5. Cruzamento entre a Modelo IR e os anexos A e I da IES

Quando existam dúvidas sobre o resultado liquido do exercício declarado, a IES

permitem verificar o apuramento do resultado, assim como outros elementos que

constam do balanço e da demonstração de resultados, como é o caso das contas de

clientes e fornecedores. Assim, os dados da Modelo 22 cruzam-se com os dados do

anexo A, e os dados da Modelo 3 com o anexo I.

A nível dos recortes dos elementos fornecidos nos anexos, destaca-se no anexo A,

as contas de clientes e fornecedores constantes no balanço. Quanto ao anexo I, do

mesmo modo destaca-se os dados relativos a fornecedores e clientes, retirados da

demonstração de resultados, aqui intitulados de vendas e compras.

Recorte 12. Anexo A da IES

Recorte 13. Anexo I da IES

Com estes cruzamentos pode-se verificar:

31

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

o Se o montante declarado de resultado líquido do exercício nos modelos de

IR, está reflectido no apuramento dos resultados dos anexos A e I;

o Se os montantes declarados nas outras declarações relativos a clientes e

fornecedores coincidem com os declarados nestes anexos;

o O volume de negócios;

4.4.2.6. Cruzamento entre a VIES o anexo I da DP de IVA e a Modelo

de IR

O VIES é o sistema de intercâmbio de informações sobre o IVA, este meio

electrónico, permite aos contribuintes verificar a validade dos números de IVA, das

empresas suas clientes ou fornecedores, registadas na UE, além disso transmite

informações sobre as entregas intracomunitárias isentas.

O anexo I da DP de IVA declara as transacções intracomunitárias e operações

assimiladas, para dar a relação do montante total das entregas efectuadas a Sujeitos

Passivos estabelecidos noutros Estados - Membros, e do NIF dos mesmos.

Recorte 14. Anexo I da DP de IVA

O VIES permite verificar:

o Se os NIF`s ou NIPC`s utilizados são validos;

o Se os NIF`s ou NIPC`s utilizados nas vendas isentas são validos;

o Volume de compras e vendas intracomunitárias;

4.2.2.7. Cruzamento entre o IMI e IMT, e a Modelo 3 de IRS

A reforma de tributação no património abriu as portas ao controlo das

transmissões de imóveis, através da informatização e automatização dos sistemas de

liquidação do IMI, do IMT e da avaliação dos imóveis.

32

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

A cooperação dos cartórios notariais, tribunais, câmaras municipais e entidades

bancárias que enviam electronicamente os dados sobre a transmissão de imóveis através

da Modelo 11, facilita o cumprimento declarativo. Porque a informação da Modelo 11

poderá ser cruzada com a que os contribuintes prestam sobre a venda (modelo 3/22) ou

compra do imóvel (modelo 1 de IMT) e o valor declarado poderá ser cruzado com o

valor de mercado.

Recorte 15. Modelo 1 de IMT

O adquirente através da Modelo 1 de IMT declara a identificação do alienante e

do bem adquirido. Por sua vez, a entidade que intermediou o acto ou contrato, declara

através da modelo 11, os dados relevantes.

Recorte 16. Modelo 11

Por ultimo, o alienante declara o valor da mais valia resultante da alienação, na Modelo

de IR.

Recorte 17. Anexo G da Modelo 3

33

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

O problema nesta arena é a simulação do preço do bem entre o alienante e o

adquirente de modo a pagar menos imposto. Para o efeito, do controlo do preço de

transacção, o sistema do IMI poderá auxiliar o valor do imóvel está sempre actualizado.

Mediante entrega da modelo 1 do IMI por parte dos contribuintes, o novo valor da

matriz fica disponível na base de dados o que permite averiguar por parte dos

inspectores se o preço de transacção corresponde ao que constava na matriz.

O controlo dos dados constantes no IMI, IMT, entidades terceiras e base de dados

da DGCI permite verificar:

o Se todos os contribuintes cumpriram as suas obrigações declarativas;

o Se os contribuintes declaram em IR a mais valia resultante da venda do imóvel;

o Se existem divergências nos valores declarados sobre a transmissão de imóveis;

o Se o valor da transacção foi efectuado pelo valor de mercado, ou seja se houve

independência na transacção, entre as partes;

4.2.2.8. Cruzamentos entre o anexo F e H da Modelo 3 e os Contrato de

Arrendamento

O arrendatário tem que declarar o rendimento predial resultante da renda paga

pelo inquilino no anexo F. Por sua vez o inquilino poderá deduzir 30%17 dos gastos em

habitação na parte relativa às deduções à colecta, anexo H, porém para que isso seja

possível, este deve identificar o NIF da pessoa a quem paga a renda.

Ao declararem na Modelo 3, no seu anexo H, custos com habitação, os

contribuintes estarão a contribuir para o cumprimento declarativo dos arrendatários.

Todavia nos ganhos resultantes de rendimentos prediais ainda subsistem rendas não

declaradas, em resultado dos contribuintes não pedirem recibos, como é o caso de

alguns particulares, os estudantes e os turistas.

17 Os contribuintes de IRS tem direito a deduzir 30% dos custos com imóveis, nos termos e para os efeitos do art.º 85.º CIRS.

34

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Nos serviços de finanças ficam cópias dos contratos de arrendamento,

actualmente estes dados já são tratados informaticamente nos Serviços de Finanças para

que futuramente se façam cruzamentos com os Anexos F.

Recorte 18. Anexo F da Modelo 3

Recortes 19. Anexo H da Modelo 3

Este cruzamento permite verificar:

o Se contribuintes arrendatários declaram os ganhos resultantes de rendas

pagas;

4.2.2.9. Cruzamento da Modelo de IR com informações prestadas nas

declarações de terceiros

Já verificamos atrás, alguns cruzamentos que as declarações de terceiros

permitem, como é o caso da Modelo 1 de IMI e IMT, da modelo 10 relativa a

rendimentos e retenções na fonte e da modelo 11, relativa a actos ou contratos que dão

origem a liquidação em IR.

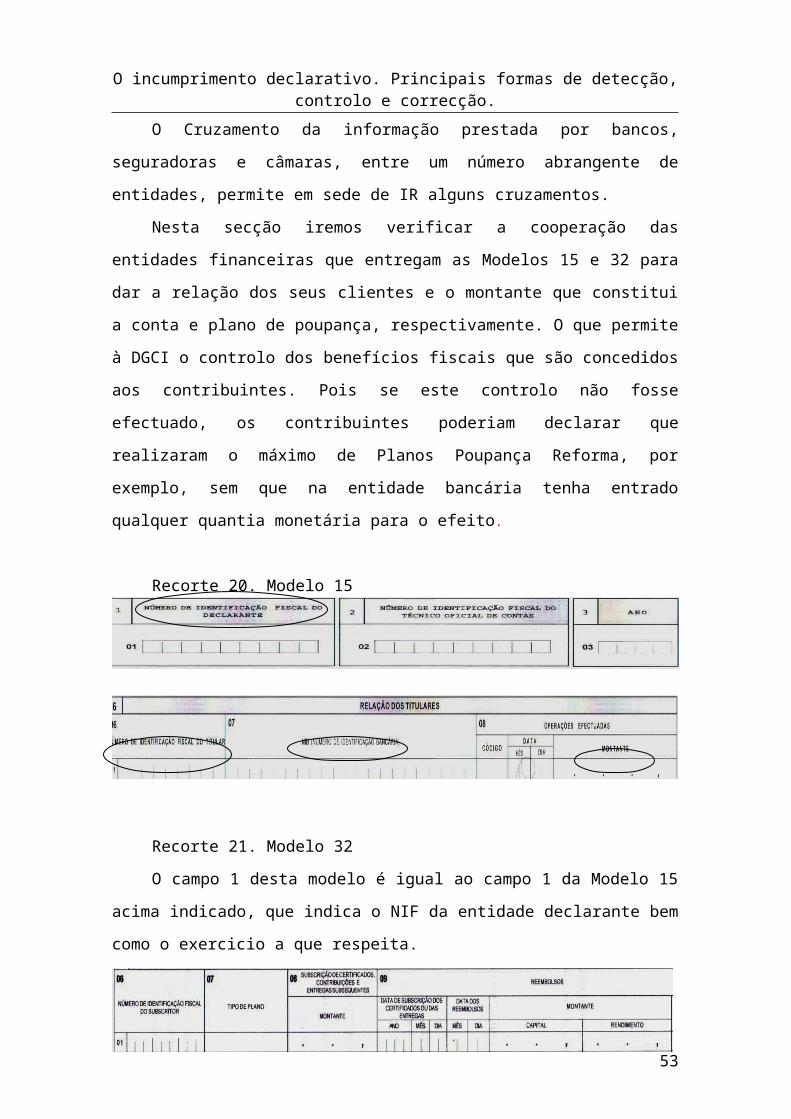

O Cruzamento da informação prestada por bancos, seguradoras e câmaras, entre

um número abrangente de entidades, permite em sede de IR alguns cruzamentos.

Nesta secção iremos verificar a cooperação das entidades financeiras que

entregam as Modelos 15 e 32 para dar a relação dos seus clientes e o montante que

constitui a conta e plano de poupança, respectivamente. O que permite à DGCI o

controlo dos benefícios fiscais que são concedidos aos contribuintes. Pois se este

controlo não fosse efectuado, os contribuintes poderiam declarar que realizaram o

máximo de Planos Poupança Reforma, por exemplo, sem que na entidade bancária tenha

entrado qualquer quantia monetária para o efeito.

35

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

Recorte 20. Modelo 15

Recorte 21. Modelo 32

O campo 1 desta modelo é igual ao campo 1 da Modelo 15 acima indicado, que

indica o NIF da entidade declarante bem como o exercicio a que respeita.

Recorte 22. Anexo H da Modelo 3

Este cruzamento permite verificar:

o Se o contribuinte tem Plano Poupança Reforma, por exemplo, e qual o

montante da sua realização;

4.2.3. Cooperação entre a DGCI e terceirosA IT pode solicitar a colaboração de contribuintes integrados nas relações

económicas do SP que estão a inspeccionar. Esta posição decorre dos poderes

contemplados na lei para o exercício da função inspectiva, e está enquadrada nas várias

diligências que a IT pode realizar para o apuramento ou controlo da situação tributária

do contribuinte.

Esta colaboração passa pela solicitação aos contribuintes ou a qualquer entidade

pública ou privada, o envio de cópia de documentos e informações relevantes,

designadamente, facturas e registos contabilísticos, e cópias de extractos de actos e

36

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

documentos de cartórios notariais, conservatórias e outros serviços oficiais (art.º 29.º n.º

3 b) RCPIT e art.º 63.º n.º 1 alínea d/e). Cabe às mesmas entidades facultar todas as

condições necessárias à eficácia da IT na sua acção (art.º 28.º RCPIT). Enquadrado no

princípio de cooperação, os contribuintes deverão esclarecer de modo completo e

verdadeiro os factos de que tenham conhecimento, oferecendo os meios de prova a que

tenham acesso (art.º 48.º CPPT).

Aos contribuintes que mantenham relações económicas com o SP inspeccionado,

é usual a solicitação de cópia de documentos, termo de contrato, facturas, recibos e

meios de pagamento, relativos a bens ou serviços adquiridos/fornecidos e a conta

corrente relativa a esse cliente ou fornecedor.

Por sua vez, os normativos legais obrigam os contribuintes a conservar os

documentos decorrentes de actos tributários por um determinado período de tempo.

Relativamente às pessoas singulares, como a declaração de rendimentos não obriga à

comprovação dos elementos declarados, deverão conservar por quatro anos, os

documentos comprovativos dos rendimentos auferidos, reduções e abatimentos

declarados (art.º 128.º n.º1 do CIRS).

As pessoas colectivas e as pessoas singulares da categoria B com contabilidade

organizada são obrigadas a conservar em boa ordem durante dez anos, os livros de

contabilidade ou a escrituração dos livros de registo, registos auxiliares, e respectivos

documentos de suporte (art.º 115.º n.º 5 CIRC e art.º 118.º CIRS), e quando a

contabilidade for estabelecida por meios informáticos deve ser conservada a

documentação relativa à analise, programação e execução dos tratamentos informáticos

(art.º 115.º n.º6 CIRC e art.º 117 n.º2 do CIRS). A posição do CIVA é mais ampla

referindo no seu art.º 52.º n.º1 que os contribuintes são obrigados a arquivar e conservar

em boa ordem durante dez anos todos os livros, registos e respectivos documentos de

suporte, incluindo quando a contabilidade é estabelecida por meios informáticos, os

relativos à análise, programação e execução dos tratamentos. A falta de conservação

destes elementos, por parte dos contribuintes, é punível pelo art.º 122.º do RGIT.

As pessoas anteriormente referidas estão obrigadas a passar recibos e facturas,

que deverão ser conservadas nos cinco anos posteriores à venda ou prestação de

serviços, por sua vez os adquirentes deverão guardar os mesmos elementos pelo mesmo

período de tempo. Todos estes elementos deverão ser conservados no sentido de prestar

37

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

informações e esclarecimentos, quando surjam dúvidas na fiscalização das transacções

económicas efectuadas e num sentido de uma maior cooperação entre a administração e

os contribuintes.

Assim quando no decorrer desse período de tempo existam dúvidas de

interpretação, haja divergências entre valores declarados e obtidos da fiscalização, os

inspectores solicitarão aos contribuintes prova documental dos elementos declarados e

de outros factos ou situações a que a declaração aluda (Bicho e Magno, 2007).

38

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

V. Forma de correcção do Incumprimento DeclarativoÉ iniciado um procedimento inspectivo para corrigir a situação tributária do

contribuinte, quando a mesma acusa irregularidades, e após este ter sido seleccionado

pelo planeamento e o Director de Finanças ter sancionado a acção inspectiva. A IT nos

actos de inspecção está condicionada pelo modus operandi18 previsto na lei para a sua

actuação, por isso respeitará um conjunto de regras e princípios consagrados legalmente.

Primeiro, é recolhida toda a informação disponível sobre o contribuinte,

nomeadamente os dados que indiciaram incumprimento, que podem ser resultantes do

cruzamento de dados, assim como as normas legais aplicadas à sua situação, para depois

realizar todas as diligências necessárias ao correcto apuramento dos factos.

5.1. CredenciaçãoOs inspectores que na sua actuação necessitem de alterar a situação tributária do

contribuinte têm que estar credenciados. Consideram-se credenciados os funcionários

munidos de uma ordem de serviço emitida pelo serviço competente e sancionada pelo

Director de Finanças (chefe de divisão em caso de delegação de competências), nos

casos em que a ordem de serviço não é necessária deve estar munido de cópia do

despacho do superior hierárquico que determinou a realização do procedimento (art.º

46.º n.º2 RCPIT). Não é necessária a emissão da ordem de serviço nos casos em que as

acções de inspecção têm por objectivo a consulta, recolha e cruzamento de elementos

(art.º 46.º n.º4 alínea a) RCPIT) e o controlo de contribuintes não registados (art.º 46.º

n.º 4 alínea c) RCPIT). Ao contribuinte inspeccionado será entregue cópia da ordem de

serviço ou despacho, excepto nos casos em que o mesmo não está registado (art.º 51.º

n.º1 do RCPIT).

5.2. Notificação dos contribuintes Acto pelo qual se leva um facto ao conhecimento de uma pessoa ou se chama

alguém a juízo (art.º 35.º n.º1 do RCPIT). Os trâmites legais das notificações deverão

ser respeitados porque em matéria tributária só produzem efeitos os actos, que afectam

18 Designa o “modo de operar” ou actuar, também denominado por modus faciendi.

39

O incumprimento declarativo. Principais formas de detecção, controlo e correcção.

os direitos e interesses dos contribuintes, quando validamente notificados (art.º 36.º n.º1

do CPPT).

A IT notificará previamente o contribuinte para avisar que se vai iniciar um

procedimento inspectivo á sua situação tributária e indicará os direitos, deveres e

garantias do mesmo nos actos de inspecção (art.º 49.º RCPIT). Há dispensa desta

notificação quando os actos de inspecção se destinem à consulta, recolha ou cruzamento

de dados ou quando os contribuintes não se encontrem registados (art.º 50.º RCPIT).

A IT notifica os contribuintes para solicitar a sua colaboração (através da

prestação de informações e esclarecimentos) no procedimento inspectivo que está a

decorrer (art.º 37.º n.º1 do RCPIT). Devendo mencionar os elementos pretendidos e

informação sobre as consequências da violação do dever de cooperação.

Concluída a prática dos actos de inspecção e sempre que origine actos

desfavoráveis ao contribuinte este será notificado do projecto relatório (art.º 60.º n.º 1

RCPIT). O qual indicará os prazos para o mesmo participar na formação da decisão que

lhe diz respeito consubstanciado no direito de audição (art.º 60.º n.º 2 RCPIT). O

contribuinte será novamente notificado com o relatório final contendo as alterações

provocadas pelo direito de audição (art.º 62.º n.º 1 RCPIT).

As notificações são efectuadas por carta registada com aviso de recepção, sempre