relatório de estabilidade financeira - bcb.gov.br · • motivo de atenção nos últimos três...

TRANSCRIPT

Relatório de Estabilidade FinanceiraVolume 17 ǀ Número 1 ǀ Abril 2018

ISSN 2176-8102

Relatório de Estabilidade FinanceiraVolume 17 ǀ Número 1 ǀ Abril 2018

ISSN 2176-8102CNPJ 00.038.166/0001-05

Relatório de Estabilidade Financeira

Publicação semestral do Banco Central do Brasil (BC)

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Estabilidade Financeira, volume 17, nº 1.

Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.

Não são citadas as fontes das tabelas e dos gráficos de autoria exclusiva do Banco Central do Brasil.

Atendimento ao Cidadão

Banco Central do BrasilSBS – Quadra 3 – Bloco B – Edifício-Sede – 2º subsolo70074-900 Brasília – DFTelefone: 145 (custo de ligação local)Internet: <http://www.bcb.gov.br/?ATENDIMENTO>

Republicação

Em 11/5/2018:

1. “Adicional Contracíclico de Capital Principal (ACCPBrasil) foi corrigido para “Adicional Contracíclico de Capital Principal relativo ao Brasil (ACCPBrasil)”.

2. Seção 1.2, subtítulo “Crédito amplo e sua tendência de longo prazo”:

a. “O BCBS e a literatura internacional consideram o monitoramento da medida do hiato de crédito...” foi alterado para “O BCBS e a literatura internacional consideram o hiato de crédito...”;

b. “Não obstante, no contexto atual, o crescimento do crédito amploestá abaixo...” foi alterado para “Não obstante, no contexto atual,o crédito amplo relativizado pelo PIB está abaixo...”;

3. Gráfico 1.2.14 – Crescimento anual da carteira – Por porte de empresa: foram corrigidos os valores da série “PME – Crédito direcionado” de julho a dezembro/2017;

4. Tabela 1.5.1.1 – Cenários de estresse macroeconômico (junho de 2019): foi corrigido o valor da variável Desemprego (PNAD-C IBGE) no CenárioBase, de 12,0 para 11,8%;

5. Subseção 1.5.2 – Análise de sensibilidade (risco de crédito): aperfeiçoou-se a metodologia, implicando:

a. Gráfico 1.5.2.1 – Análise de sensibilidade – Risco de crédito: alterações nos valores de todas as séries;

b. Conceitos e metodologias: “Em incrementos percentuais, ativosproblemáticos são elevados em até 200% do seu valor original” foialterado para “Em incrementos percentuais, ativos problemáticossão elevados em até 150% do seu valor original”.

Sumário

Prefácio 6

Sumário executivo ampliado 7

1 Panorama do sistema financeiro 12

1.1 Liquidez _____________________________________________________________________ 121.2 Crédito__________ _____________________________________________________________161.3 Rentabilidade__________________________________________________________________241.4 Solvência______________________________________________________________________261.5 Testes de estresse de capital ______________________________________________________28 1.5.1 Análise de cenário – Testes de estresse nas condições macroeconômicas ______________29 1.5.2 Análise de sensibilidade ____________________________________________________30 1.5.3Simulaçãodecontágiodiretointerfinanceiro ____________________________________321.6 Pesquisa de Estabilidade Financeira ________________________________________________331.7Infraestruturasdomercadofinanceirosistemicamenteimportantes ________________________39

2 Temas selecionados 42

2.1Interconexõesentreosagentesdosistemafinanceirobrasileiro __________________________422.2 Ativação do buffer de capital contracíclico nas principais economias ______________________492.3 Avaliação dos efeitos das novas regras para o cartão de crédito rotativo ____________________542.4 Compensação e liquidação centralizada de cartões ____________________________________582.5 Processo de Regulatory Consistency Assessment Programme do Liquidity Coverage Ratio _____602.6 Regulamentação do Net Stable Funding Ratio no Brasil ________________________________622.7 Requerimento mínimo da razão de alavancagem ______________________________________632.8Requerimentodecapitalparaexposiçõesacontrapartescentraisqualificadaseatítulosde securitização _________________________________________________________________642.9 Lei do Processo Administrativo Sancionador do Banco Central – Lei nº 13.506, de 2017 ______66

Apêndice 69

Anexo 74

Conceitos e metodologias ___________________________________________________________74Conceitos e metodologias – Estresse de capital __________________________________________76TrabalhosparaDiscussãosobreestabilidadefinanceira ____________________________________80

Anexo estatístico

Indicadores de Solidez Financeira (FSIs) – Comparativo internacional (G20, Mercosul e Chile)Matrizdemigraçãodeclassificaçãodecrédito–SFNEvoluçãodosníveisdeconcentração–Segmentobancário–ÍndicedeHerfindahl-Hirschman(IHH)Evolução dos níveis de concentração – Segmento bancário – Razão de concentração dos quatro maiores participantes (RC4)Gráficosetabelasdocorpodorelatório

Abril 2018 | Relatório de Estabilidade Financeira | 6

O Relatório de Estabilidade Financeira (REF) é uma publicação semestral do Banco Central do Brasil (BC) que apresenta a evolução recente e as perspectivas da estabilidade financeira no Brasil, com foco nos principais riscos, nas medidas que estão sendo adotadas para mitigá-los e na avaliação da resiliência do sistema financeiro brasileiro. A presente edição concentra-se no segundo semestre de 2017, destacando eventos mais recentes, quando pertinente.

O BC define estabilidade financeira como a manutenção, ao longo do tempo e em qualquer cenário econômico, do regular funcionamento do sistema de intermediação financeira entre famílias, empresas e governo.

O relatório é constituído por dois capítulos. O Capítulo 1 – Panorama do sistema financeiro – apresenta uma análise dos riscos relacionados a liquidez, crédito, rentabilidade e solvência, dos testes de estresse de capital e seus reflexos sobre a situação de solvência das instituições, da Pesquisa de Estabilidade Financeira (PEF) e do funcionamento das infraestruturas do mercado financeiro sistemicamente importantes. O Capítulo 2 – Temas selecionados – versa sobre assuntos relevantes, e não necessariamente recorrentes, que podem ter reflexos sobre a estabilidade financeira no Brasil.

No Anexo estatístico, são relacionados os dados dos gráficos e das tabelas do relatório, dentre outros úteis para análises de estabilidade financeira. O Anexo estatístico encontra-se no mesmo endereço eletrônico em que está disponível o REF, <www.bcb.gov.br/?relestab>.

Adicionalmente, algumas séries temporais importantes para o acompanhamento da estabilidade financeira (Índice de Basileia – IB, ativos líquidos sobre passivos de curto prazo, índice de inadimplência e retorno sobre patrimônio líquido, por exemplo) estão disponíveis no Sistema Gerenciador de Séries Temporais (SGS), em <https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries>.

Prefácio

Abril 2018 | Relatório de Estabilidade Financeira | 7

Sumário executivo ampliado

O ano de 2017 marca a retomada do crescimento da economia brasileira, queda da inflação, redução da taxa básica de juros e melhora no nível de emprego. Esses fatores colaboraram, por um lado, para melhora dos indicadores de crédito e aumento da rentabilidade, e, por outro, para maior apetite ao risco por parte das instituições financeiras. Para 2018, o mercado mantém a confiança na capacidade de o sistema financeiro absorver choques, mesmo diante das incertezas no cenário político, na agenda de reformas fiscais e no cenário internacional. O volume de ativos problemáticos das corporações não financeiras continuará demandando atenção.

Especificamente no que tange ao crédito bancário, a carteira total recuou 0,5% em 2017, com efeitos distintos no crédito às famílias e às empresas: aumento de 5,7% nos primeiros e recuo de 6,7% nos segundos. A taxa média de juros das novas concessões, por sua vez, caiu de 32,2% para 25,6% a.a. A queda foi mais expressiva no crédito a pessoas físicas, de 42,0% a.a. em dezembro de 2016 para 31,9% a.a. em dezembro de 2017.

O ambiente econômico em 2017 propiciou avanço no crédito bancário às famílias, tanto em termos de redução do risco quanto em recuperação nas concessões de crédito novo,...

• Motivo de atenção nos últimos três semestres, o volume de reestruturações do crédito imobiliário recuou devido, principalmente, aos efeitos da política de concessão mais conservadora adotada a partir de 2015, quando os bancos passaram a praticar loan-to-value (LTVs) significativamente abaixo do limite máximo permitido pela regulação. Como o prazo médio da carteira de crédito imobiliário é longo, o efeito dessa medida passou a ser percebido no total da carteira no segundo semestre de 2017.

• Desde 2014, contudo, verifica-se aumento do fluxo de retomada de imóveis de devedores inadimplentes. As instituições têm enfrentado dificuldades para vender os imóveis retomados, cenário que não deve se alterar de forma significativa em 2018. No entanto, o montante em imóveis retomados é pequeno e não representa riscos para as instituições ou para a estabilidade financeira.

• A taxa média de juros cobrada nas operações de crédito a pessoas físicas declinou 10,1 p.p. em 2017, o que favoreceu o aumento na carteira de crédito às famílias. O financiamento de veículos voltou a crescer após quatro anos em declínio. O refinanciamento de carteiras favoreceu o aumento do empréstimo consignado, e a retomada do consumo deu impulso às vendas no cartão de crédito na modalidade compras à vista.

• Ao menos no curto prazo, o aumento das concessões de crédito a pessoas físicas deve se manter concentrado principalmente nos bancos privados

... e às pequenas e médias empresas (PMEs).

• O crédito bancário às PMEs apresenta sinais de melhora. Tanto a inadimplência quanto a participação relativa dos ativos problemáticos no total da carteira de crédito dessas empresas recuaram significativamente no semestre, embora ainda estejam em patamar historicamente elevado.

Abril 2018 | Relatório de Estabilidade Financeira | 8

Apesar de o crédito bancário ter recuado entre as grandes corporações não financeiras, as empresas de capital aberto apresentaram melhora nos seus indicadores econômico-financeiros e avanço no financiamento via mercado de capitais e mercado externo.

• Comparado ao ano anterior, houve queda nos requerimentos de recuperação judicial das empresas em geral e leve aumento na geração operacional de caixa e na rentabilidade das empresas de capital aberto.

• Os ativos problemáticos das grandes corporações persistem em elevação e demandam maior atenção. A pré-inadimplência elevada e o significativo estoque de operações das empresas em dificuldade financeira sugerem que a materialização de risco deve continuar alta em 2018. A maior deterioração do crédito nos últimos seis meses ocorreu nos setores de “Construção, Madeira e Móveis” e “Transportes”.

• A concessão de crédito bancário a grandes corporações permanece em queda. Em contrapartida, o mercado de capitais cresceu 17,6% a.a. e, juntamente com o mercado externo, ganhou importância relativa como fonte de financiamento principalmente para os setores “Petroquímico”, “Energia” e “Automotivo”. A tendência é de manutenção do crescimento dos mercados de capital e externo como fontes importantes de financiamento.

A rentabilidade dos bancos foi fortemente beneficiada pela queda das despesas de provisão. O nível de provisionamento da carteira de crédito permanece adequado ao seu perfil de risco.

• O nível geral de provisões (famílias e empresas) comparado à carteira de ativos problemáticos manteve-se confortável durante todo o ano de 2017, em linha com o perfil de risco da carteira de crédito, e sem riscos para a estabilidade financeira.

• A redução do risco de crédito às famílias e às PMEs propiciou queda das despesas de provisão, influenciando de forma relevante o aumento da rentabilidade dos bancos. Para 2018, a expectativa é de arrefecimento do movimento de recuperação da rentabilidade. Por um lado, despesas de provisão em contração menor e potencial redução das margens de juros pressionam a rentabilidade para baixo. Por outro, a materialização dos ganhos de eficiência, a busca por fontes alternativas de receitas e a retomada do crescimento de crédito trazem perspectiva positiva.

O sistema bancário dispõe de capital robusto, em nível e qualidade, para suportar os riscos assumidos e a retomada da concessão de crédito.

• Os bancos melhoraram seus índices de capitalização, mantendo-os bastante superiores aos requerimentos regulatórios. A capitalização e a alavancagem apresentam-se robustas para a plena implementação do arcabouço de Basileia III. Entidades responsáveis por mais de 99% dos ativos do sistema bancário possuem índice de capital principal projetado acima do requerimento mínimo de 7%, a vigorar a partir de 2019.

• O lucro foi o principal vetor de aumento dos níveis de capital, especialmente do capital principal. Houve expressiva redução da necessidade projetada de capital, considerando a plena implementação de Basileia III em 2019, de R$10 bilhões em junho para R$1 bilhão em dezembro de 2017, equivalente a apenas 0,2% do Patrimônio de Referência (PR) do sistema.

O risco de liquidez continua a apresentar pouca preocupação para o sistema bancário, e a perspectiva é de manutenção do baixo risco para o primeiro semestre de 2018.

• Os ativos líquidos permanecem adequados para honrar saídas abruptas de recursos em cenários de estresse no curto prazo. O Índice de Liquidez (IL) aumentou, e houve leve melhora na composição do funding. Todos os conglomerados bancários sujeitos ao cumprimento do indicador de Liquidez de Curto Prazo (Liquidity Coverage Ratio – LCR) mínimo de 80% em 2017 apresentam índices superiores a 100%, nível que passará a ser exigido somente a partir de janeiro de 2019. Além de serem suficientes para suportar eventos de estresse, os colchões de liquidez atuais permitem o direcionamento de recursos para ativos de menor liquidez, podendo dar suporte à retomada das concessões de crédito.

Abril 2018 | Relatório de Estabilidade Financeira | 9

• A estrutura de liquidez em um horizonte de longo prazo manteve-se estável. O aumento dos recursos estáveis compensou o alongamento do prazo residual dos estoques de crédito. Bancos que representam 94% dos ativos do sistema mantinham, em dezembro de 2017, estruturas de balanço capazes de fazer frente ao risco de liquidez no longo prazo.

Os resultados dos testes de estresse de capital atestam aumento da resiliência do sistema bancário, que se mostra capaz de absorver as perdas estimadas em todos os cenários simulados. A redução do risco de crédito, a melhora da rentabilidade e dos níveis de capitalização foram importantes para esse avanço.

• Testes em cenários estressados para as variáveis desemprego, juros, câmbio, inflação e atividade econômica indicam que a carteira de ativos problemáticos seria inferior a 10% e que a necessidade de capital seria de apenas 0,9% do PR. Instituições que representam 98% dos ativos do sistema permaneceriam com índices de capitalização acima do mínimo regulamentar.

• Os resultados dos testes de sensibilidade de câmbio e juros indicam impactos irrelevantes no capital, refletindo a baixa exposição líquida aos fatores de risco e o uso de instrumentos de hedge. A sensibilidade a choques no risco de crédito indica que mesmo na situação mais extrema analisada, com 20% de ativos problemáticos, bem acima dos 8,1% em dezembro de 2017, haveria necessidade de capital equivalente a 4,8% do PR do sistema.

• Simulação de reduções sequenciais nos preços de imóveis residenciais demonstra que não haveria desenquadramentos e/ou restrição à distribuição de lucros para quedas nominais de preço de até 30%. Somente uma queda maior ou igual a 50% provocaria situação de insolvência, caracterizada por capital principal negativo.

• A melhora do ambiente econômico, com redução das taxas de juros, baixa inflação e recuperação da atividade econômica, deve contribuir para manutenção de níveis adequados de capital pelas instituições financeiras.

• Adicionalmente aos testes de estresse, simulação de contágio direto interfinanceiro sugere baixa necessidade de recursos para recapitalizar o sistema em caso de ocorrência de contágio de cada uma das IFs individualmente. No pior caso, a necessidade de capital ficaria abaixo de 1% do PR do sistema.

As infraestruturas do mercado financeiro sistemicamente importantes funcionaram de forma eficiente ao longo do segundo semestre de 2017.

• As análises de backtesting para os sistemas de compensação e de liquidação de transações com títulos, valores mobiliários, derivativos e moeda estrangeira, nos quais há uma entidade atuando como contraparte central, apresentaram resultados satisfatórios.

O risco decorrente das interconectividades dentro do sistema financeiro brasileiro é baixo, a despeito da aparente densa rede de conexões diretas entre o sistema bancário e os fundos de investimento (FIs), e entre estes e as seguradoras e os fundos de pensão.

• A interconexão dos bancos com os FIs do ponto de vista dos ativos é pouco relevante. As conexões passivas dos bancos com os FIs têm origem principalmente em operações compromissadas lastreadas em TPF e, em menor grau, em instrumentos de longo prazo, o que mitiga o risco de funding para os bancos.

• Os fundos de pensão e as seguradoras aplicam parcelas significativas de seus ativos financeiros em FIs, mas têm papel bastante reduzido no financiamento da atividade bancária.

• A elevada interconexão passiva dos FIs com seguradoras e fundos de pensão é fortemente influenciada pela regulação. Entidades Abertas de Previdência Complementar (EAPC) e seguradoras são obrigadas a aplicar uma parte relevante de seus recursos em fundos de investimentos especialmente constituídos (FIE), cujo público-alvo está restrito, direta ou indiretamente, aos participantes do mercado sob supervisão da Susep.

Abril 2018 | Relatório de Estabilidade Financeira | 10

O BC e o Conselho Monetário Nacional (CMN) seguem promovendo a resiliência do SFN, tanto no sentido de aumentar eficiência e segurança quanto para maior conformidade a padrões regulatórios internacionais. Nesse sentido, destacam-se as seguintes medidas:

• Implementação de um sistema centralizado para efetuar a compensação e a liquidação das transações de pagamento dos principais arranjos de pagamento baseados em cartão de crédito e de débito. A liquidação centralizada em ente neutro, sujeito à vigilância do BC, contribui para um sistema de pagamentos de varejo mais competitivo, seguro e eficiente.

• Definição do limite mínimo e das condições para cumprimento do indicador Liquidez de Longo Prazo (Net Stable Funding Ratio – NSFR) que serão aplicáveis às instituições financeiras integrantes do Segmento 1 (S1), a partir de 1º de outubro de 2018. O NSFR objetiva incentivar as instituições a financiarem suas exposições com fontes estáveis de captação, visando a mitigar o risco de liquidez de longo prazo.

• Definição do requerimento mínimo da Razão de Alavancagem (RA) aplicável às instituições financeiras de maior porte e complexidade, enquadradas nos Segmentos S1 e S2. O objetivo da RA é restringir o acúmulo de alavancagem no sistema financeiro, complementando-o com um anteparo que limita o potencial de danos oriundos de erros de mensuração de risco.

• Aperfeiçoamento do cálculo do requerimento de capital no que se refere ao tratamento das operações a serem liquidadas no âmbito de contrapartes centrais qualificadas (QCCP) e das operações com títulos de securitização. Sobre as primeiras, o novo arcabouço incorpora uma avaliação mais exata da entidade a que a instituição financeira está exposta, de forma que os riscos assumidos ficam melhor refletidos no requerimento de capital regulatório. Sobre as segundas, a nova regulação determina que o cálculo do FPR aplicável a esses títulos passa a ser vinculado ao grau de subordinação, ao risco dos ativos subjacentes e ao percentual de ativos subjacentes em atraso. Ambas foram promovidas seguindo os padrões do Comitê de Basileia para Supervisão Bancária (Basel Committee on Banking Supervision – BCBS).

Além das ações do BC e do CMN, a Lei nº 13.506, de 13 de novembro de 2017, aumentou significativamente o poder do BC para dissuadir e coibir condutas irregulares no âmbito do Sistema Financeiro Nacional (SFN). Essa lei revisa o marco legal disciplinar do SFN e amplia os instrumentos utilizados pelo BC para atuar contra instituições financeiras que cometam irregularidades. As condutas passíveis de punição, expressamente previstas no texto da lei com clareza e precisão, propiciam maior segurança jurídica para o supervisionado e para o BC.

O BCBS, no âmbito do Regulatory Consistency Assessment Programme (RCAP), avaliou como Compliant (“compatível”, “aderente”, em inglês) a implementação do LCR no Brasil. Essa nota é o nível mais alto da escala de avaliação e reflete o compromisso do BC em adotar as melhores práticas de regulação prudencial para assegurar a estabilidade financeira no Brasil.

No âmbito da Agenda BC+, pilar “Crédito mais barato”, as regras para as operações do cartão de crédito rotativo adotadas pelo BC no início de 2017 tiveram efeitos positivos para os clientes e para os indicadores de risco de crédito.

• As regras implicaram em impossibilidade de refinanciar o saldo devedor na fatura do cartão de crédito indefinidamente, na modalidade crédito rotativo. Linhas de crédito para pagamento parcelado, em condições mais vantajosas para o cliente em relação àquelas praticadas na modalidade de crédito rotativo, passaram a ser ofertadas.

• Houve migração de crédito rotativo para crédito parcelado, com recuo expressivo da taxa média de juros do cartão de crédito e alongamento dos prazos das operações de parcelamento do saldo devedor, propiciando às famílias melhor planejamento financeiro e menor comprometimento da renda.

Abril 2018 | Relatório de Estabilidade Financeira | 11

• As regras contribuíram, também, para reduzir a taxa de inadimplência do cartão de crédito – o que beneficiou potenciais clientes que entrariam em atraso caso não tivessem a opção de parcelar o saldo devedor do rotativo – e para reduzir o risco da carteira, promovendo mais estabilidade ao sistema financeiro.

Desdobramentos de temas (riscos) analisados em Relatórios de Estabilidade Financeira anteriores

Exposição do Sistema Financeiro Nacional a entes subnacionais e potenciais impactos para a estabilidade financeira

Diversos estados e municípios brasileiros continuam enfrentando desafios financeiros provocados por fraca arrecadação e orçamentos comprometidos com despesas de pessoal e serviços de dívida. Esse cenário é semelhante ao de doze meses anteriores, ocasião em que o BC publicou, no REF de abril e no de outubro de 2017, estudos que simularam o potencial contágio para o SFN de eventuais problemas com a solvência de entes subnacionais. A simulação foi realizada utilizando metodologia análoga à descrita no REF de outubro de 2015 para estimar possíveis efeitos de default de empresas envolvidas na Operação Lava Jato.

A simulação atual dos impactos teve por base as exposições do SFN e a posição de capital das IFs em dezembro de 2017, assim como a nova metodologia de avaliação da capacidade de pagamento de estados e municípios (CAPAG1) elaborada pela Secretaria do Tesouro Nacional (STN).

Os resultados mostram uma redução do risco em relação ao REF anterior, e, portanto, seguem sugerindo baixo impacto para a estabilidade financeira. O sistema está adequadamente preparado para suportar eventual default de estados e municípios classificados como C ou D pela STN, que são os entes não elegíveis a garantias pela União, assim como de seus respectivos servidores, fornecedores e empregados dos fornecedores.

Decisões do Comitê de Estabilidade Financeira sobre o Adicional Contracíclico de Capital Principal

O Comitê de Estabilidade Financeira (Comef) decidiu, nas reuniões trimestrais de 14 de dezembro de 2017 e de 8 de março de 2018, manter o Adicional Contracíclico de Capital Principal relativo ao Brasil (ACCPBrasil) em 0% (zero por cento).2 Essas decisões foram tomadas pelo Comef no exercício de suas atribuições previstas na Circular nº 3.827, de 30 de janeiro de 2017. Elas seguiram ainda os objetivos e procedimentos descritos no Comunicado nº 30.371, da mesma data. As decisões obtiveram consenso dos membros do Comef em ambas as ocasiões.

1/ Disponível em <http://www.tesouro.fazenda.gov.br/-/ministerio-da-fazenda-publica-portaria-com-a-nova-metodologia-da-capag>.2/ Comunicados nº 31.478, de 14 de dezembro de 2017, e nº 31.752, de 8 de março de 2018.

Abril 2018 | Relatório de Estabilidade Financeira | 12

1Capítulo 1 – Panorama do sistema financeiro3

1.1 Liquidez 3

O risco de liquidez do sistema bancário permanece em níveis baixos, cenário que tende a perdurar no 1º semestre de 2018. Mesmo com a retomada das concessões de crédito na segunda metade de 2017, houve melhora no nível de ativos líquidos e na disponibilidade de captações estáveis para financiar a ampliação das carteiras de crédito. Os estoques de ativos líquidos são suficientes para honrar saídas abruptas de recursos em eventuais cenários de estresse no curto prazo. O risco de liquidez no longo prazo manteve-se estável e em nível adequado, com discreta elevação do estoque de recursos estáveis disponíveis. Assim, a atual estrutura de captação e aplicação nos balanços minimiza a suscetibilidade dos bancos a futuros problemas de liquidez, e, portanto, sob diversas perspectivas, o risco de liquidez do sistema permanece não representando preocupação relevante.

O estoque de funding apresentou estabilidade no segundo semestre de 2017, destacando-se o incremento do estoque dos depósitos a prazo em compensação à parte da redução do estoque de operações compromissadas com lastro em títulos ou aceite de instituições ligadas ao conglomerado prudencial (decorrente da edição da Resolução nº 4.527, de 29 de setembro de 2016). Os declínios das carteiras de letras de crédito de agronegócio (LCA) e letras de crédito imobiliário (LCI) estão relacionados à dinâmica das operações de crédito geradoras de lastros para as letras, bem como à disponibilidade alternativa de funding

3/ Destaque-se que, para efeito das seções 1.3 Rentabilidade, 1.4 Solvência e 1.5 Testes de estresse de capital, o escopo das análises é o conglomerado prudencial definido na Resolução nº 4.280, de 31 de outubro de 2013, ao qual são aplicados, desde 1º de janeiro de 2015, os requerimentos mínimos de capital, conforme a Resolução n° 4.193, de 1º de março de 2013. Na seção 1.1 Liquidez, o escopo das análises é o sistema bancário, aqui constituído pelas instituições Banco Comercial, Banco Múltiplo (BM), Caixa Econômica, Banco de Câmbio e Banco de Investimento (BI) e pelos conglomerados financeiros compostos por ao menos uma dessas modalidades de instituições. Em 1.2 Crédito, o escopo das análises é o Sistema Financeiro Nacional (SFN).

Abril 2018 | Relatório de Estabilidade Financeira | 13

mais barato para as principais instituições emissoras. As cadernetas de poupança voltaram a apresentar captação líquida positiva no segundo semestre e em todo o ano de 2017, após captações líquidas negativas em 2015 e 2016 (Gráfico 1.1.1). 4

As pessoas físicas e jurídicas não classificáveis em categorias específicas de investidores mantêm-se como principal fonte de funding para o sistema bancário, com participação de 63% no estoque total em dezembro de 2017. Uma das fontes de funding que mais tem crescido, a carteira intermediada de pessoas físicas e jurídicas incrementou 11% no segundo semestre de 2017. As captações intermediadas têm propiciado às instituições de menor porte acesso a uma base maior de clientes, prazos de captação mais longos e menor dependência de recursos sob gestão profissional; por outro lado, têm gerado maior dependência de instituições financeiras intermediárias para as captações. Ainda em relação às fontes de funding, a parcela atribuída ao setor público corresponde, na sua grande maioria, à intermediação de financiamentos oriundos de programas ou linhas de crédito governamentais. A carteira de fundos e investidores institucionais, que representa 10% dos recursos captados pelo sistema bancário em dezembro de 2017, retraiu-se 6% no segundo semestre por conta da redução pelos bancos da oferta de instrumentos a taxas suficientemente atrativas para esses investidores (Gráfico 1.1.2).

A representatividade do funding externo em relação às captações totais manteve-se baixa e estável. Do funding externo, R$388 bilhões são captações externas internalizadas no mercado doméstico, divididas em R$284 bilhões de livre destinação e R$104 bilhões vinculadas a operações de exportação, importação ou repasses. O volume dessas captações apresentou leve crescimento ao longo de 2017, revertendo a tendência de queda observada nos semestres anteriores (Gráficos 1.1.3 e 1.1.4). Tal evolução deve se repetir no próximo semestre se mantida a expectativa de melhora nos demais indicadores econômicos, resultando em maior demanda interna por recursos. As instituições financeiras tiveram

4/ Depósitos a prazo: certificados de depósito bancário, recibos de depósitos bancários, depósitos a prazo com garantia especial do Fundo Garantidor de Créditos (FGC). Dívida subordinada: certificados de depósito bancário com cláusula de subordinação, letras financeiras com cláusula de subordinação e instrumentos elegíveis à composição de capital. Outros instrumentos: COE, letras de câmbio, letras financeiras, letras hipotecárias, operações de box. Compromissadas: referem-se tão somente às operações compromissadas com títulos privados. Por se tratarem de operações por meio das quais se permutam ativos de alta liquidez, as operações compromissadas com títulos públicos federais não estão sendo consideradas no conceito de captação no presente relatório.

Anexo estatístico

Anexo estatístico

Anexo estatístico

0

5

10

15

20

25

Dez2010

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez

%

Captações externas mantidas no exteriorCaptações externas que ingressam (vinculadas)Captações externas que ingressam (livres)

Gráfico 1.1.3 – Perfil das captações externasComo percentual das captações totais

594 623 658 642 652 634 661 671 720

576 565 534 504 535 568 603 710 717320 326 370 358 397 376 356 248 215411 435 450 456 467 466 475 476 488264 278 358 403

494 402 393 385 388215 252277 302

335 343 330 310 304151 161

174 180181 189 202 220 202

95123

159 192203 206 201 198 183

149152

164 165

179 180 174 173 167

109133

147 178

186 187 180 153 144

180157

172 146

148 135 155 138 160

0

800

1.600

2.400

3.200

4.000

Dez2013

Jun2014

Dez2014

Jun2015

Dez2015

Jun2016

Dez2016

Jun2017

Dez2017

R$ biGráfico 1.1.1 – Perfil de captaçãoSistema bancário

Poupança Depósitos a prazoCompromissadas com títulos privados Empréstimos e repassesCaptações externas Outros instrumentosDepósitos judiciais LCIDívida subordinada LCADepósitos à vista DI

1.940 2.005 2.142 2.137 2.264 2.260 2.329 2.321 2.330

11 1620 24

28 30 36 41 48377 413

420 435457 455 430 399 375445

470494 500

511 509 520 521 533264278

359 403494 402 393 385 389

8690

91 8989 87 84 84 88

0

800

1.600

2.400

3.200

4.000

Dez2013

Jun2014

Dez2014

Jun2015

Dez2015

Jun2016

Dez2016

Jun2017

Dez2017

R$ bi

PF/PJ PF/PJ – Intermediadas InstitucionaisSetor público Não residentes IFs

Gráfico 1.1.2 – Perfil de captação por tipo de investidorSistema bancário

Abril 2018 | Relatório de Estabilidade Financeira | 14

acesso ao crédito externo em volume suficiente para atender as necessidades domésticas, tanto em linhas vinculadas como de livre destinação.

Em relação à exigibilidade dos passivos, os movimentos verificados contribuem para uma perspectiva de maior estabilidade do funding. A participação dos instrumentos com liquidez imediata e depósitos à vista (Gráfico 1.1.5), mais sujeitos a corrida bancária em momentos de crise, manteve tendência de queda no período. A poupança confirmou a tendência de recuperação iniciada no 1º semestre de 2017, indicando melhora na disponibilidade de recursos de varejo, que costumam ter relacionamentos mais estáveis com os bancos e são menos sujeitos a grandes movimentos de resgates em situações de crise.

As instituições bancárias vêm mantendo colchões de liquidez suficientes para suportar cenários de estresse. No segundo semestre de 2017, houve aumento real dos ativos líquidos, beneficiado pela valorização do valor de mercado dos títulos, dado o cenário de queda nas taxas de juros futuras no período, e ainda pela liberação de ativos que estavam bloqueados como garantias5. Além disso, a leve melhora na composição do funding e a estabilidade nas exposições a risco de mercado fizeram com que os desembolsos projetados de caixa em um cenário de estresse ficassem nominalmente estáveis no período. Dessa forma, o Índice de Liquidez (IL)6 agregado dos bancos encerrou o segundo semestre de 2017 em 2,38, com variação positiva de 0,19 ponto em relação ao semestre anterior (Gráfico 1.1.6).

Individualmente, as instituições mantiveram sua liquidez de curto prazo em patamar confortável (Gráfico 1.1.7), com destaque para as de grande porte. Em dezembro de 2017, 97,9% dos ativos do sistema bancário estavam em balanços de bancos com suficiência de ativos líquidos necessários para suportar uma crise de liquidez (IL ≥ 1). Na comparação com o semestre anterior, o número de instituições com IL menor do que 1 aumentou de 18 para 22, com baixa representatividade em termos de ativos totais.

5/ Em virtude da conclusão da unificação das câmaras de ações e derivativos da B3 S/A em agosto, que unificou os requerimentos de colaterais que eram exigidos separadamente para cada câmara, houve redução das margens totais requeridas para operações na B3 S/A, liberando esses ativos às instituições financeiras.

6/ O IL mensura se os bancos possuem ativos líquidos suficientes para cobrir suas necessidades de caixa de curto prazo (trinta dias subsequentes) em cenário de estresse hipotético, definido e calibrado pelo BC. Essas saídas de recursos advêm da possibilidade de resgates de captações vincendas ou com liquidez imediata, exposições a risco de mercado, como chamadas de margens e pagamentos de ajustes de derivativos e, ainda, outros fluxos contratuais programados. Instituições com IL superior a 1 possuem ativos líquidos suficientes para esse cenário. Para detalhes da definição da métrica, ver anexo Conceitos e metodologias, item a.

0

50

100

150

200

250

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez

US$ bilhões

Captações externas mantidas no exterior

Captações externas que ingressam (vinculadas)

Captações externas que ingressam (livres)

Gráfico 1.1.4 – Perfil das captações externasValores absolutos em dólares

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez0%

20%

40%

60%

80%

100%Gráfico 1.1.5 – Perfil das captações internas

Depósitos judiciaisCaptações internas com vencimento superior a 1 anoCaptações internas com vencimento de 30 dias a 1 anoCaptações internas com vencimento de 1 a 30 diasDepósitos poupançaDepósitos à vista + outras captações com liquidez imediata

Anexo estatístico

Anexo estatístico

Anexo estatístico

0

200

400

600

800

1.000

0,00

0,50

1,00

1,50

2,00

2,50

Jan2012

Jul Jan2013

Jul Jan2014

Jul Jan2015

Jul Jan2016

Jul Jan2017

Jul Dez

R$ bi

Gráfico 1.1.6 – Índice de Liquidez

Ativos líquidosFluxo de caixa estressadoÍndice de Liquidez

un.

Abril 2018 | Relatório de Estabilidade Financeira | 15

O indicador regulamentar de Liquidez de Curto Prazo (Liquidity Coverage Ratio – LCR)7 corrobora o baixo risco de liquidez de curto prazo já refletido no IL. Todos os conglomerados bancários sujeitos ao cumprimento desse indicador mantiveram o LCR acima do mínimo regulamentar (80%) e em patamares bastante superiores a 100%, nível a ser exigido a partir de 2019. O LCR agregado dos bancos sujeitos ao seu cumprimento manteve-se estável no encerramento de 2017, mesmo com os aprimoramentos normativos introduzidos em julho de 20178 (Gráfico 1.1.8).

Assim, tanto o IL médio do sistema bancário quanto o LCR médio das maiores instituições indicam um nível de risco de liquidez de curto prazo confortável.

A estrutura de liquidez em um horizonte de longo prazo manteve-se estável no segundo semestre de 2017. Do lado dos passivos, a recuperação da poupança e o aumento da capitalização do sistema reforçam as captações consideradas estáveis e indicam uma tendência de melhoria no nível do risco de liquidez também para um horizonte acima de trinta dias. O efeito do aumento dos recursos estáveis compensou o alongamento do prazo residual dos estoques de crédito no segundo semestre de 2017, em linha com o ritmo de retomada do crédito no período. Tal movimento resultou no Índice de Liquidez Estrutural (ILE)9 em 1,12 em dezembro de 2017 (Gráfico 1.1.9), mesmo patamar do semestre anterior. O ILE é a principal métrica de avaliação do risco de liquidez de longo prazo e baseia-se na metodologia do indicador Liquidez de Longo Prazo (Net Stable Funding Ratio – NSFR).

Os bancos mais representativos em termos de ativos (94,4% dos ativos totais do sistema em dezembro de 2017) mantinham estruturas de balanço capazes de fazer frente ao risco de liquidez no longo prazo (ILE > 1,00). Grande parte das instituições de maior porte elevaram seus indicadores, enquanto as demais apresentaram

7/ O LCR é um índice cujo cumprimento é obrigatório para todos os bancos com ativos totais acima de R$100 bilhões. Requer que as instituições financeiras mantenham ativos de alta liquidez para suportar saídas de caixa nos próximos trinta dias, em um cenário de estresse definido pelo documento do BCBS (www.bis.org/publ/bcbs238.htm). Em 2017, o requerimento mínimo foi de 80%, sendo 90% para 2018 e 100% a partir de janeiro de 2019. Regulamentação doméstica pela Resolução CMN nº 4.401, de 27 de fevereiro de 2015, e pela Circular BC n° 3.749, de 5 de março de 2015.

8/ Ver seção 1.1 do REF de outubro de 2017.9/ O ILE tem como objetivo mensurar se os bancos possuem fontes

suficientemente estáveis de recursos (numerador) para financiar suas atividades de longo prazo (denominador). Assim, instituições com ILE igual ou superior a 1 são menos suscetíveis a futuros problemas de liquidez. Para detalhes da definição da métrica, ver anexo Conceitos e metodologias, item b.

Anexo estatístico

Anexo estatístico

Anexo estatístico

0%

120%

240%

360%

480%

600%

Out2015

Dez Mar2016

Jun Set Dez Mar2017

Jun Set Dez

LCR agregado (8 IFs) IL LCR máximoLCR mínimo

Gráfico 1.1.8 – Dispersão da Liquidez de Curto Prazo (LCR) Máximo, mínimo e agregado

Limite regulamentar

0

1.000

2.000

3.000

4.000

5.000

0,40

0,56

0,72

0,88

1,04

1,20

Dez2011

Jun Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

R$ bi

Gráfico 1.1.9 – Índice de Liquidez Estrutural

Recursos estáveis disponíveisRecursos estáveis necessáriosÍndice de Liquidez Estrutural

un.

15 3

1013

17

73

15 7 6

10

18

75

0

18

36

54

72

90

<0,8 0,8-1,0 1,0-1,2 1,2-1,6 1,6-2,0 ≥2,0

Gráfico 1.1.7 – Distribuição de frequência para o Índice de Liquidez1/

Junho 2017 Dezembro 2017

Índice de Liquidez

1/ Os valores sobre as barras referem-se ao número de instituições financeiras com Índice de Liquidez pertencente ao intervalo correspondente.

% dos ativos do sistema

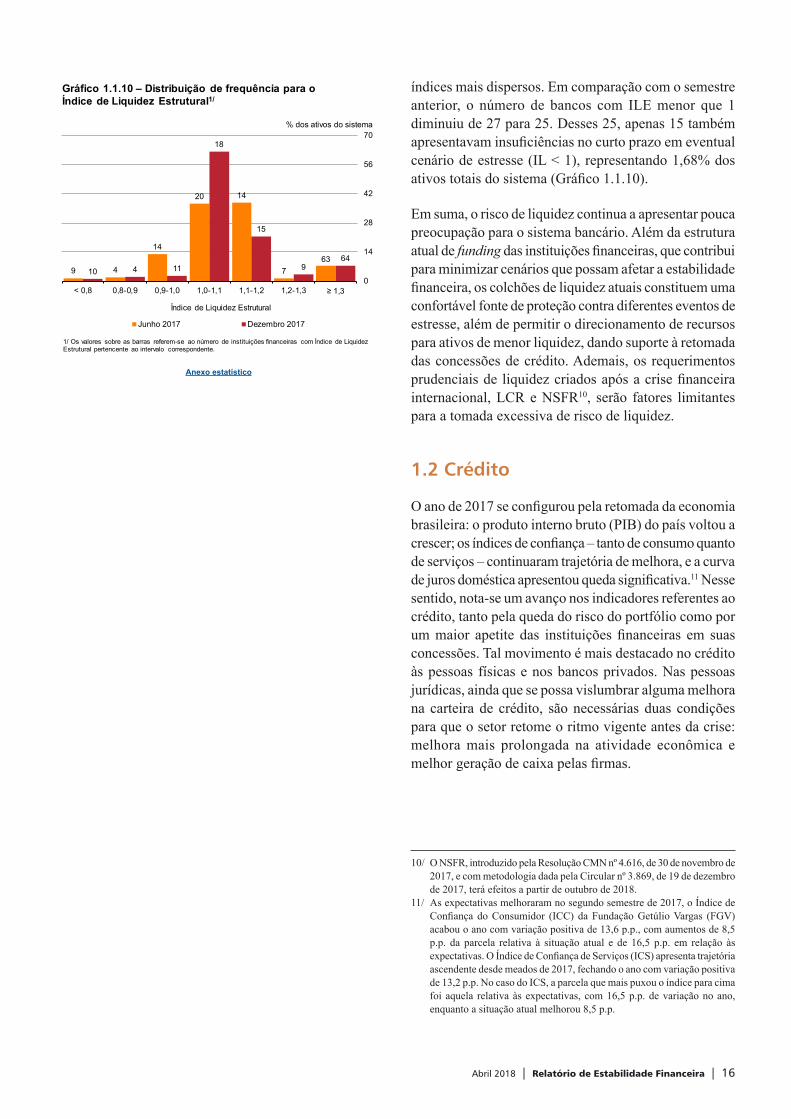

Abril 2018 | Relatório de Estabilidade Financeira | 16

índices mais dispersos. Em comparação com o semestre anterior, o número de bancos com ILE menor que 1 diminuiu de 27 para 25. Desses 25, apenas 15 também apresentavam insuficiências no curto prazo em eventual cenário de estresse (IL < 1), representando 1,68% dos ativos totais do sistema (Gráfico 1.1.10).

Em suma, o risco de liquidez continua a apresentar pouca preocupação para o sistema bancário. Além da estrutura atual de funding das instituições financeiras, que contribui para minimizar cenários que possam afetar a estabilidade financeira, os colchões de liquidez atuais constituem uma confortável fonte de proteção contra diferentes eventos de estresse, além de permitir o direcionamento de recursos para ativos de menor liquidez, dando suporte à retomada das concessões de crédito. Ademais, os requerimentos prudenciais de liquidez criados após a crise financeira internacional, LCR e NSFR10, serão fatores limitantes para a tomada excessiva de risco de liquidez.

1.2 Crédito

O ano de 2017 se configurou pela retomada da economia brasileira: o produto interno bruto (PIB) do país voltou a crescer; os índices de confiança – tanto de consumo quanto de serviços – continuaram trajetória de melhora, e a curva de juros doméstica apresentou queda significativa.11 Nesse sentido, nota-se um avanço nos indicadores referentes ao crédito, tanto pela queda do risco do portfólio como por um maior apetite das instituições financeiras em suas concessões. Tal movimento é mais destacado no crédito às pessoas físicas e nos bancos privados. Nas pessoas jurídicas, ainda que se possa vislumbrar alguma melhora na carteira de crédito, são necessárias duas condições para que o setor retome o ritmo vigente antes da crise: melhora mais prolongada na atividade econômica e melhor geração de caixa pelas firmas.

10/ O NSFR, introduzido pela Resolução CMN nº 4.616, de 30 de novembro de 2017, e com metodologia dada pela Circular nº 3.869, de 19 de dezembro de 2017, terá efeitos a partir de outubro de 2018.

11/ As expectativas melhoraram no segundo semestre de 2017, o Índice de Confiança do Consumidor (ICC) da Fundação Getúlio Vargas (FGV) acabou o ano com variação positiva de 13,6 p.p., com aumentos de 8,5 p.p. da parcela relativa à situação atual e de 16,5 p.p. em relação às expectativas. O Índice de Confiança de Serviços (ICS) apresenta trajetória ascendente desde meados de 2017, fechando o ano com variação positiva de 13,2 p.p. No caso do ICS, a parcela que mais puxou o índice para cima foi aquela relativa às expectativas, com 16,5 p.p. de variação no ano, enquanto a situação atual melhorou 8,5 p.p.

9 4

14

20 14

763

10 4 11

18

15

964

0

14

28

42

56

70

< 0,8 0,8-0,9 0,9-1,0 1,0-1,1 1,1-1,2 1,2-1,3 ≥ 1,3

Gráfico 1.1.10 – Distribuição de frequência para o Índice de Liquidez Estrutural1/

Junho 2017 Dezembro 2017

Índice de Liquidez Estrutural

1/ Os valores sobre as barras referem-se ao número de instituições financeiras com Índice de Liquidez Estrutural pertencente ao intervalo correspondente.

% dos ativos do sistema

Anexo estatístico

Abril 2018 | Relatório de Estabilidade Financeira | 17

Crédito amplo e sua tendência de longo prazo

O BCBS e a literatura internacional12 consideram o hiato de crédito como proporção do PIB uma boa métrica para avaliar se o crescimento da carteira de crédito em um país é considerado saudável, ou se está acima de sua tendência de longo prazo. Este hiato poderia sinalizar um aumento excessivo em novos empréstimos por famílias e empresas, o que resultaria em correções abruptas, agravadas pela desalavancagem repentina de agentes econômicos. De fato, o BCBS sugere que países com o referido hiato acima de 2,0 p.p. deveriam acionar o colchão adicional de capital contracíclico.

Conforme explicado no Boxe relativo ao Adicional Contracíclico de Capital Principal do Relatório de Estabilidade Financeira de abril de 2016, o Adicional Contracíclico de Capital Principal relativo ao Brasil (ACCPBrasil) não é definido com base em único indicador ou mesmo em um conjunto de indicadores pré-estabelecidos. Não obstante, no contexto atual, o crédito amplo13 relativizado pelo PIB está abaixo da tendência de longo prazo (Gráfico 1.2.1)14, bem como a dinâmica de diversos outros indicadores também não sugerem a necessidade de acionamento do ACCPBrasil.

Crédito bancário doméstico

Em 2017, especialmente no segundo semestre do ano, a reversão da tendência de queda do estoque de crédito se concentrou nos bancos privados (Gráfico 1.2.2). Consonante com o divulgado no REF de abril de 2017, os dados de concessão de crédito (Gráfico 1.2.3) corroboram a ideia de que os bancos privados estão liderando a retomada desse mercado, movimento que deve se manter inalterado no curto prazo.

Acompanhando o movimento de retomada no volume de concessões, observou-se, ao longo de 2017, queda na

12/ Drehmann, M., Borio, C., and K. Tsatsaronis (2011): “Anchoring countercyclical capital buffers: the role of credit aggregates”, BIS Working Papers, no 355. Drehmann, M., and Juselius, M. (2011): “Evaluating early warning indicators of banking crises: Satisfying policy requirements”, BIS Working Papers, no 421.

13/ O crédito amplo engloba, além do crédito do setor bancário, o crédito tomado por famílias e empresas não financeiras no exterior, cujos recursos tenham ingressado no Brasil, e o financiamento das empresas via mercado de capitais.

14/ O Banco Central monitora, dentre outras medidas, os hiatos de crédito/PIB com e sem variação cambial. Em países com importante parcela do crédito amplo referenciados em moeda estrangeira, o aumento inercial dos estoques das dívidas pode advir apenas da desvalorização cambial, e não de excessiva tomada de novos empréstimos pelas empresas e famílias naquele período.

Anexo estatístico

Anexo estatístico

Anexo estatístico

-8

-4

0

4

8

12

16

Dez1996

Dez1999

Dez2002

Dez2005

Dez2008

Dez2011

Dez2014

Dez2017

Sem variação cambial Com variação cambial

Gráfico 1.2.1 – Hiato crédito/Produto interno bruto (PIB)

p.p.

-18

-9

0

9

18

27

36

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

%

Gráfico 1.2.2 – Crescimento anual do crédito Por controle

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimentoTotal

0

36

72

108

144

180

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

Gráfico 1.2.3 – Evolução – Concessões de crédito Deflacionada e dessazonalizada

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimento

R$ bi

Abril 2018 | Relatório de Estabilidade Financeira | 18

taxa média de juros das operações de crédito do sistema financeiro (Gráfico 1.2.4). Ou seja, os dados mais recentes sugerem que não somente o quantum (concessões) como também o preço do crédito (taxas de juros) sinalizam para um incremento na oferta de crédito por parte das instituições financeiras: todavia, isso ocorre de forma mais destacada nas operações com melhores garantias, bem como sob critérios mais conservadores na avaliação dos tomadores de crédito.

Riscos e mitigadores

No segundo semestre de 2017, houve melhora nos indicadores de risco de crédito, tanto em índices tradicionais de atraso (inadimplência e pré-inadimplência) quanto em métricas mais amplas que sinalizam a qualidade do portfólio (reestruturações e carteira de ativos problemáticos).15

A inadimplência do setor bancário (Gráfico 1.2.5) caiu significativamente (0,46 p.p.) no último ano, retornando ao patamar vigente em dezembro de 2015. Tal queda ocorreu tanto nos bancos privados quanto nos bancos públicos comerciais, sendo os bancos públicos de desenvolvimento a exceção a este movimento. Caso a retomada da economia continue sua trajetória recente, espera-se alguma queda adicional nesse indicador, fato que também é reforçado por uma menor entrada de operações no portfólio inadimplido, bem como uma manutenção do ritmo das baixas para prejuízo (Gráfico 1.2.6).

O estoque de operações com atrasos entre 15 e 90 dias (Gráfico 1.2.7), indicador antecedente da inadimplência, ainda se encontra em patamar superior àquele verificado antes da crise (2014, por exemplo). A pré-inadimplência dos bancos públicos comerciais merece um ponto de atenção, visto que ainda não apresentou sinais claros de estabilidade ou inflexão.

15/ Renegociações, em sentido amplo, ocorrem tanto seguindo parâmetros normais de mercado quanto seguindo parâmetros que as instituições financeiras não admitiriam usualmente, mas os aceitam para solucionar eventual redução na capacidade de pagamento do tomador. Considera-se reestruturação qualquer renegociação que implique a concessão de vantagens à contraparte em decorrência da deterioração da sua qualidade creditícia ou da qualidade creditícia do interveniente ou do instrumento mitigador. Renegociações são informadas pelas instituições financeiras no Sistema de Informações de Crédito (SCR); reestruturações são estimadas por meio de algoritmo interno do BC que identifica as operações vencidas e convertidas em operações a vencer, sem pagamento integral dos valores em atraso (capitalização dos saldos em atraso). Esta edição do REF passa a utilizar versão revista da métrica de reestruturação, ajustada para reconhecer situações adicionais em que ocorrem reestruturações, bem como para aumentar o poder de identificação de operações de maior risco.

Anexo estatístico

Anexo estatístico

Anexo estatístico

6

14

23

31

40

48

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

% a.a.

Gráfico 1.2.4 – Taxa média de juros

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimento

3,6 3,6

2,8 2,8 3,5 3,8

0

24

48

72

96

120

0,0

1,2

2,4

3,6

4,8

6,0

Dez2012

Dez2013

Dez2014

Dez2015

Dez2016

Dez2017

Gráfico 1.2.6 – Baixas a prejuízo

Baixas a prejuízo (eixo da esquerda)% das operações de crédito (eixo da direita)

R$ bi %

0,0

1,2

2,4

3,6

4,8

6,0

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimentoTotal

%

Gráfico 1.2.5 – Inadimplência por controle

Abril 2018 | Relatório de Estabilidade Financeira | 19

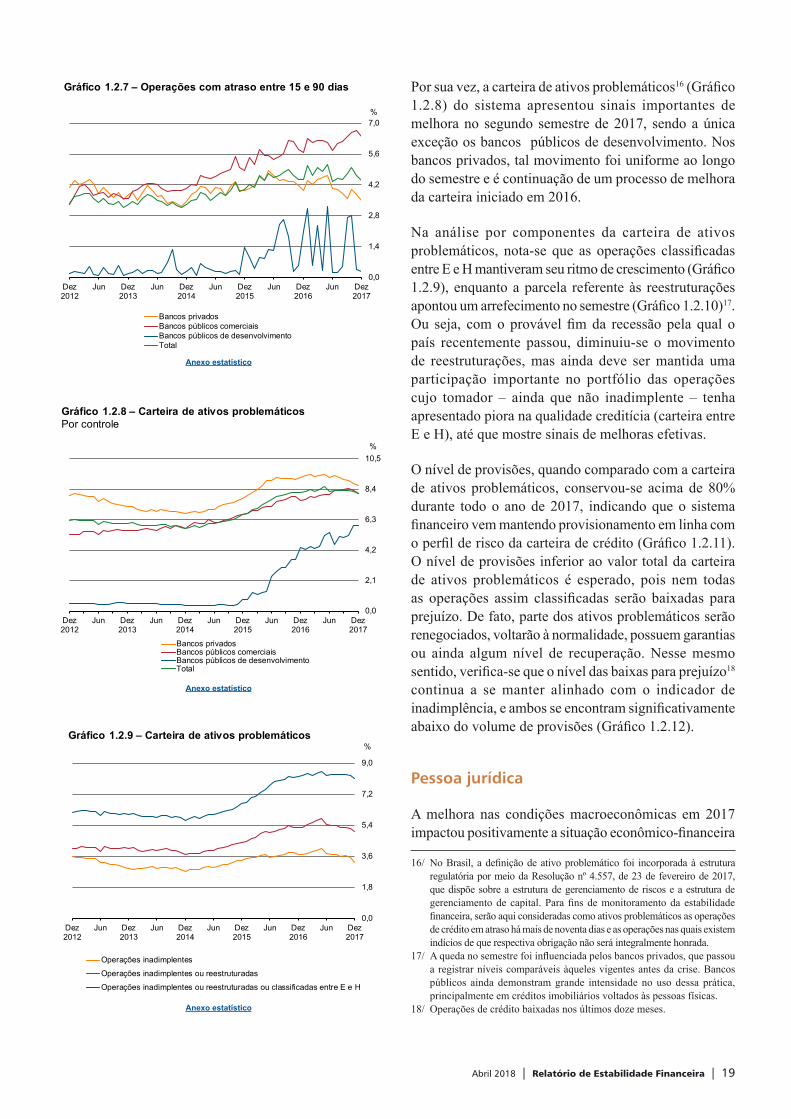

Por sua vez, a carteira de ativos problemáticos16 (Gráfico 1.2.8) do sistema apresentou sinais importantes de melhora no segundo semestre de 2017, sendo a única exceção os bancos públicos de desenvolvimento. Nos bancos privados, tal movimento foi uniforme ao longo do semestre e é continuação de um processo de melhora da carteira iniciado em 2016.

Na análise por componentes da carteira de ativos problemáticos, nota-se que as operações classificadas entre E e H mantiveram seu ritmo de crescimento (Gráfico 1.2.9), enquanto a parcela referente às reestruturações apontou um arrefecimento no semestre (Gráfico 1.2.10)17. Ou seja, com o provável fim da recessão pela qual o país recentemente passou, diminuiu-se o movimento de reestruturações, mas ainda deve ser mantida uma participação importante no portfólio das operações cujo tomador – ainda que não inadimplente – tenha apresentado piora na qualidade creditícia (carteira entre E e H), até que mostre sinais de melhoras efetivas.

O nível de provisões, quando comparado com a carteira de ativos problemáticos, conservou-se acima de 80% durante todo o ano de 2017, indicando que o sistema financeiro vem mantendo provisionamento em linha com o perfil de risco da carteira de crédito (Gráfico 1.2.11). O nível de provisões inferior ao valor total da carteira de ativos problemáticos é esperado, pois nem todas as operações assim classificadas serão baixadas para prejuízo. De fato, parte dos ativos problemáticos serão renegociados, voltarão à normalidade, possuem garantias ou ainda algum nível de recuperação. Nesse mesmo sentido, verifica-se que o nível das baixas para prejuízo18 continua a se manter alinhado com o indicador de inadimplência, e ambos se encontram significativamente abaixo do volume de provisões (Gráfico 1.2.12).

Pessoa jurídica

A melhora nas condições macroeconômicas em 2017 impactou positivamente a situação econômico-financeira

16/ No Brasil, a definição de ativo problemático foi incorporada à estrutura regulatória por meio da Resolução nº 4.557, de 23 de fevereiro de 2017, que dispõe sobre a estrutura de gerenciamento de riscos e a estrutura de gerenciamento de capital. Para fins de monitoramento da estabilidade financeira, serão aqui consideradas como ativos problemáticos as operações de crédito em atraso há mais de noventa dias e as operações nas quais existem indícios de que respectiva obrigação não será integralmente honrada.

17/ A queda no semestre foi influenciada pelos bancos privados, que passou a registrar níveis comparáveis àqueles vigentes antes da crise. Bancos públicos ainda demonstram grande intensidade no uso dessa prática, principalmente em créditos imobiliários voltados às pessoas físicas.

18/ Operações de crédito baixadas nos últimos doze meses.

Anexo estatístico

Anexo estatístico

Anexo estatístico

0,0

2,1

4,2

6,3

8,4

10,5

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimentoTotal

%

Gráfico 1.2.8 – Carteira de ativos problemáticosPor controle

0,0

1,8

3,6

5,4

7,2

9,0

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

%Gráfico 1.2.9 – Carteira de ativos problemáticos

Operações inadimplentesOperações inadimplentes ou reestruturadasOperações inadimplentes ou reestruturadas ou classificadas entre E e H

0,0

1,4

2,8

4,2

5,6

7,0

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

%

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimentoTotal

Gráfico 1.2.7 – Operações com atraso entre 15 e 90 dias

Abril 2018 | Relatório de Estabilidade Financeira | 20

das empresas. Por um lado, o volume de requerimentos de recuperação judicial ficou abaixo do observado no ano anterior19; por outro, a geração operacional de caixa (earnings before interest, taxes, depreciation, and amortization – EBITDA20, Gráfico 1.2.13) e a rentabilidade das empresas de capital aberto registraram leve aumento no segundo semestre de 2017.

O cenário operacional mais positivo para as empresas em 2017, no entanto, não se manifestou em retomada do crédito bancário, devido ao movimento de desalavancagem das empresas e à existência de relevante capacidade ociosa na indústria21. Nesse sentido, o estoque do crédito doméstico às pessoas jurídicas encerrou dezembro de 2017 com redução de 6,7% em comparação com o ano anterior, influenciado principalmente pela queda no crédito direcionado. Apesar de também haver retração na comparação interanual do crédito livre, observa-se uma retomada consistente dessa fonte de financiamento no segundo semestre de 2017, sobretudo pelas empresas de pequeno e médio porte (Gráfico 1.2.14).

Não obstante à queda do crédito bancário doméstico, o mercado de capitais registrou aumento significativo em 2017, tendo crescido R$46,4 bilhões, ou 17,6% na comparação interanual (Gráfico 1.2.15)22. Tal mudança na estrutura de financiamento não tem sido uniforme, sendo mais concentrada em poucas empresas – o que é esperado, visto que o mercado de capitais é pouco difundido – e, em setores específicos, como “Petroquímico”, “Energia” e “Automotivo” (Gráfico 1.2.16). 23

As empresas que acessaram o mercado de capitais em 2017 (R$81,7 bilhões) diminuíram seus passivos em crédito livre (R$12,5 bilhões), em crédito direcionado (R$17,8 bilhões) e em crédito externo (R$6,2 bilhões), ou seja, ainda que se possa falar em alguma migração das demais fontes de financiamento (R$36,5 bilhões), a maior parte do incremento em mercado de capitais dessas empresas é referente a novos financiamentos.

19/ Ver Anexo 1.2.1, que mostra o volume de requerimentos de recuperações judiciais registrado pela Serasa Experian.

20/ EBITDA: lucros antes de juros, impostos, depreciação e amortização. 21/ Segundo a Confederação Nacional da Indústria (CNI), o indicador de

utilização da capacidade instalada permaneceu abaixo de 80% em 2017.22/ Para dados do estoque de crédito amplo por fonte de financiamento, ver

Anexo estatístico, Gráfico 1.2.15.23/ Para a agregação setorial, os códigos da Classificação Nacional de

Atividades Econômicas do Instituto Brasileiro de Geografia e Estatística (IBGE) das empresas foram agrupados em 25 setores econômicos, considerando o conceito de cadeia produtiva. No Anexo Estatístico deste REF, apresentamos os dados de variação interanual nos componentes de crédito bancário, mercado de capitais e mercado externo, abertos setorialmente.

Anexo estatístico

Anexo estatístico

Anexo estatístico

0

4

8

12

16

20

1º Sem2014

2º Sem2014

1º Sem2015

2º Sem2015

1º Sem2016

2º Sem2016

1º Sem2017

2º Sem2017

Bancos privadosBancos públicos comerciaisBancos públicos de desenvolvimento

R$ bi

Gráfico 1.2.10 – Fluxo de reestruturação acumulada no semestre

0,5

0,6

0,7

0,8

0,9

1,0

Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez

Gráfico 1.2.11 – Índice de cobertura (IC)

IC da carteira de ativos problemáticos

2,0

3,5

5,0

6,5

8,0

9,5

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

%

Carteira de ativos problemáticosOperações classificadas entre E e H ou inadimplentesProvisõesOperações inadimplentesBaixa para prejuízo dos doze meses seguintes

Gráfico 1.2.12 – Inadimplência, provisões, baixas para prejuízo e carteira de ativos problemáticos

Abril 2018 | Relatório de Estabilidade Financeira | 21

Anexo estatístico

Anexo estatístico

Anexo estatístico

A tendência para os próximos meses é de manutenção deste mesmo cenário: retomada do crédito livre conforme a recuperação dos indicadores macroeconômicos for se consolidando e de busca por fontes alternativas de financiamento entre as empresas com acesso ao mercado de capitais e externo.

Com relação à inadimplência, no segundo semestre de 2017 o indicador inverteu a trajetória de alta observada nos primeiros seis meses do ano e registrou queda, encerrando dezembro de 2017 em 2,92% (Gráfico 1.2.17).

Nas pequenas e médias empresas (PMEs), há fortes indícios de que o ciclo de materialização de riscos chegou ao fim. Nesse segmento, a entrada de créditos inadimplentes caiu ao longo do semestre de forma a compensar a redução no estoque de crédito, consolidando a percepção de melhora nesse segmento de crédito PJ. O estoque de ativos problemáticos das PMEs (Gráfico 1.2.18) também sugere um cenário de recuperação, haja vista as sucessivas quedas registradas desde maio de 2017 (Gráfico 1.2.19).

Nas grandes empresas, por outro lado, a melhora no risco ainda não é observada. O volume de créditos vencidos caiu no semestre, porém a queda foi devida à baixa para prejuízo de operações de empresas em recuperação judicial do setor de “Telecomunicações”.

A carteira de ativos problemáticos das grandes firmas subiu de 4,9% (dezembro de 2016) para 7,2% (dezembro de 2017, Gráfico 1.2.18). Nos últimos seis meses, essa deterioração ocorreu principalmente em função do crescimento da carteira classificada entre E e H adimplente24, sendo os setores de “Construção, Madeira e Móveis” e “Transportes” os que registraram maior aumento (Tabela 1.2.1).

Em resumo, o reflexo do cenário mais positivo na economia real é mais evidente para as empresas de pequeno e médio porte. Por outro lado, o ciclo de materialização de riscos ainda deve perdurar entre as empresas de grande porte, visto que i) o estoque de operações de empresas em dificuldade financeira é significativo; ii) a geração operacional de caixa dá sinais de melhora, mas ainda em níveis baixos; iii) a pré-inadimplência se mantém em patamar elevado; e iv) não se visualiza uma estabilização no estoque de ativos problemáticos.

24/ Ver Anexo 1.2.3 para o valor do estoque de carteira, com abertura setorial.

0,0

1,6

3,2

4,8

6,4

8,0

0,0

0,6

1,2

1,8

2,4

3,0

Dez2010

Dez2011

Dez2012

Dez2013

Dez2014

Dez2015

Dez2016

Set2017

EBITDA Despesa financeira líquida ICJ (eixo à direita)

Gráfico 1.2.13 – Índice de cobertura de juros (medianas)Denominador e numerador (deflacionados): dez/2010 = 1

90

114

138

162

186

210

Dez2013

Dez2014

Dez2015

Dez2016

Dez2017

Crédito livre Crédito direcionadoMercado de capitais Mercado externoMercado externo - em US$

Gráfico 1.2.15 – Crédito amplo – Pessoa jurídicaBase dez/2013 = 100

-20

-10

0

10

20

30

Dez2013

Dez2014

Dez2015

Dez2016

Dez2017

%

Gráfico 1.2.14 – Crescimento anual da carteiraPor porte de empresa

PME – Total PME – Crédito livrePME – Crédito direcionado Grande – TotalGrande – Crédito livre Grande – Crédito direcionado

Abril 2018 | Relatório de Estabilidade Financeira | 22

Pessoa física

Diferentemente do exposto para as pessoas jurídicas, o crédito bancário voltado às pessoas físicas consolida em 2017 sua tendência de recuperação, tanto na melhora da qualidade do portfólio quanto na retomada das concessões. O destaque foi a carteira de financiamento de veículos, a qual volta a crescer depois de vários anos de retração (Gráfico 1.2.20).

As liberações de novos empréstimos apresentaram crescimento nas principais modalidades de crédito, com destaque para consignado (influenciado pelo refinanciamento de carteiras), veículos (incremento de vendas) e cartão de crédito (retomada no consumo). A carteira de financiamento habitacional – cujas concessões mantiveram-se desaquecidas em 2017 – reflete uma política mais restritiva adotada por algumas instituições financeiras, principalmente com respeito ao limite máximo da relação entre o valor financiado e a avaliação do imóvel (Gráfico 1.2.21).

A recuperação do crédito a pessoas físicas foi motivada pelo ambiente econômico mais favorável, especialmente com a inflação e as taxas de juros em queda, pela melhora no mercado de trabalho, pela redução do desemprego25 e pelo aumento da renda das famílias26. Essas condições, aliadas ao alongamento dos prazos das dívidas proporcionado pela maior participação do crédito imobiliário e do consignado nos últimos anos, contribuíram para a queda no comprometimento de renda27 e no endividamento das famílias28, permitiram a retomada no consumo e a volta da disposição para tomar crédito. Esses movimentos possibilitaram também redução no risco da carteira voltada às pessoas físicas, com queda na inadimplência e nos ativos problemáticos. Tal movimento ocorreu nas principais modalidades, com destaque para as linhas mais voltadas ao consumo, justamente as mais sensíveis às condições econômicas (Gráfico 1.2.20).

Após vários semestres de deterioração, a carteira de crédito imobiliário mostrou uma redução de risco no segundo semestre de 2017, evidenciada pela queda dos ativos problemáticos e do fluxo de reestruturação (Gráfico 1.2.22 e 1.2.23, respectivamente). A redução do volume

25/ Série temporal nº 24.380 – População desocupada – Pesquisa Nacional por Amostra de Domicílios Contínua (PNADC).

26/ Série temporal nº 24.382 – Rendimento médio real habitual das pessoas ocupadas – PNADC.

27/ Série temporal nº 19.881 – Comprometimento de renda das famílias – serviço da dívida – com ajuste sazonal.

28/ Série temporal nº 19.882 – Endividamento das famílias.Anexo estatístico

Tabela 1.2.1 – Ativos problemáticos por setor econômico

% da carteira ativadez/16 jun/17 dez/17

Administração Pública e ONGs 1,30 1,81 2,26

Agricultura 5,93 4,99 5,11

Alimentos 7,72 8,73 8,11

Atividades Financeiras 1,07 1,18 2,12

Automotivo 7,66 6,68 5,99

Bebidas e Fumo 7,02 7,73 6,35

Construção, Madeira e Móveis 16,79 18,30 22,32

Criação de Animais 5,21 5,01 4,91

Eletroeletrônico 11,86 12,42 9,33

Energia 2,65 3,11 3,21

Máquinas e Equipamentos 14,67 15,69 14,56

Mídia e Lazer 16,71 16,23 15,22

Outros 17,72 15,31 14,06

Papel e Celulose 1,82 2,05 2,23

Petroquímico 3,30 4,62 4,64

Químico, Farmacêutico e Higiene 8,77 8,27 7,40

Saúde, Saneamento e Educação 6,31 6,77 5,99

Serviços 11,81 12,04 11,58

Siderurgia e Metalurgia 6,37 7,16 6,18

Sucroalcooleiro 16,69 17,49 16,62

Telecomunicações 34,96 35,31 22,38

Têxtil e Couros 15,99 14,93 13,17

Transportes 11,23 12,14 15,25

Varejo 8,80 10,28 8,27

-30

-20

-10

0

10

20

30

Crédito bancário Mercado de capitais Mercado externo Total

Gráfico 1.2.16 – Variação no crédito amplo entre 2017 e 2016Setores econômicos com maior variação absoluta

Energia

Petroquímico

Automotivo

Transportes

Siderurgia e Metalurgia

Construção,Madeira e

Móveis

R$ bi

Anexo estatístico

Abril 2018 | Relatório de Estabilidade Financeira | 23

Anexo estatístico Anexo estatístico

Anexo estatístico Anexo estatístico

Anexo estatístico Anexo estatístico

0

2

3

5

6

8

Dez2014

Dez2015

Dez2016

Dez2017

Gráfico 1.2.17 – InadimplênciaPessoa jurídica

Empresas de pequeno e médio porteEmpresas de grande porteTotal

%

0

3

6

9

12

15

Dez2014

Dez2015

Dez2016

Dez2017

Empresas de pequeno e médio porteEmpresas de grande porteTotal

Gráfico 1.2.18 – Carteira de ativos problemáticosPessoa jurídica

% da carteira ativa

70

88

106

124

142

160

Dez2014

Dez2015

Dez2016

Dez2017

Carteira de ativos problemáticos Carteira total

Gráfico 1.2.19 – Carteira de ativos problemáticosPequenas e médias empresas (dez/2014 = 100)

0

40

80

120

160

200

0

5

10

15

20

25

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

R$ bi

Imobiliário ConsignadoVeículos Não consignadoCartão de crédito (esq.) Total (esq.)

Gráfico 1.2.21 – Carteira de crédito a pessoas físicasConcessões deflacionadas e dessazonalizadas

0,0

3,6

7,2

10,8

14,4

18,0

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

Gráfico 1.2.22 – Ativos problemáticos Principais modalidades de pessoas físicas

Imobiliário Consignado Cartão de créditoNão consignado Veículos Total

%

-20

-10

0

10

20

30

40

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

Imobiliário Consignado Cartão de créditoNão consignado Veículos Total

%

Gráfico 1.2.20 – Carteira de crédito a pessoas físicas Crescimento anual

Abril 2018 | Relatório de Estabilidade Financeira | 24

de concessões a partir de 2015 e a adoção de políticas mais conservadoras pelas instituições financeiras, principalmente devido ao limite máximo da relação entre o valor financiado e a avaliação do imóvel, contribuíram para essa melhora da qualidade da carteira imobiliária.

O fluxo ainda elevado de retomada de imóveis em garantia dos tomadores inadimplentes também contribuiu para a redução dos ativos problemáticos na carteira de crédito imobiliário. Entretanto, com as dificuldades enfrentadas pelas instituições financeiras na venda dos imóveis retomados, o saldo de bens não de uso (BNDU) nos ativos das instituições financeiras continua em trajetória de forte crescimento, embora ainda represente 1,2% da carteira ativa (Gráfico 1.2.24).

Em meio à recuperação incipiente da economia e dos indicadores de confiança, a carteira de crédito voltada às pessoas físicas demonstrou, no último semestre, melhora tanto em termos dos riscos incorridos quanto em alguma recuperação nas concessões de crédito novo. Essa recuperação se materializou – e assim deve continuar – especialmente nas modalidades de crédito mais voltadas ao consumo das famílias.

Em resumo, consonante com o divulgado no REF de outubro de 2017, a retomada nas concessões de crédito se concentrou nas pessoas físicas e nos bancos privados. Ao menos no curto prazo, tal equilíbrio não deve se alterar, com os empréstimos do setor bancário voltados às empresas passando por um período de baixo crescimento.

1.3 Rentabilidade

O sistema bancário manteve o movimento de recuperação da rentabilidade no segundo semestre de 2017, com o Retorno sobre o Patrimônio Líquido (ROE) 29 alcançando 13,8% em dezembro, aumento de 1,3 p.p. em relação a junho de 2017 (Gráfico 1.3.1). Quando comparada à proxy para taxa livre de risco30, observa-se maior recuperação, devido ao movimento de redução da Selic. A melhora do

29/ São realizados ajustes com o objetivo de desconsiderar resultados não recorrentes relevantes na avaliação do lucro no período analisado. Destaca-se, entre os ajustes realizados, a neutralização do efeito de reversão de provisão passiva em virtude de recálculo de passivo atuarial com Plano de Saúde (alteração de limitação estatutária) em uma instituição de grande porte (efeito aproximado de R$4 bilhões sobre o lucro líquido de 2017).

30/ Para efeito de comparação com o ROE, utilizou-se como proxy para taxa livre de risco a média anual da Selic acumulada nos últimos 36 meses, multiplicada por 0,85 para descontar efeitos tributários. O prazo de 36 meses foi definido com base no prazo médio da carteira de crédito, principal fonte de receita do sistema bancário.

Anexo estatístico

Anexo estatístico

4,2 5,4 4,46,7

9,7 10,5 9,3 7,7

6,86,6

6,9

8,9

9,710,2

10,4

9,5

0

5

10

15

20

25

1º Sem2014

2º Sem2014

1º Sem2015

2º Sem2015

1º Sem2016

2º Sem2016

1º Sem2017

2º Sem2017

Gráfico 1.2.23 – Fluxo de reestruturaçãoPessoas físicas

Imobiliário Demais modalidades

R$ bi

0,0%

0,3%

0,6%

0,9%

1,2%

1,5%

Dez2012

Jun Dez2013

Jun Dez2014

Jun Dez2015

Jun Dez2016

Jun Dez2017

% da carteira ativa

Gráfico 1.2.24 – Bens não de uso próprioImóveis habitacionais

Anexo estatístico

0

20

40

60

80

100

Dez2011

Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez0

4

8

12

16

20

Lucro Líquido (eixo da esquerda) 1/ROE do SB 1/Prêmio do ROE do SB sobre a taxa livre de risco

1/ Desconsidera resultados não recorrentes.

R$ bi %

Gráfico 1.3.1 – Retorno sobre o patrimônio líquido (ROE)1/

Acumulado nos últimos doze meses

Abril 2018 | Relatório de Estabilidade Financeira | 25

ambiente econômico após o período de recessão permitiu a redução das despesas de provisões para crédito de difícil liquidação (PCLD), com efeitos positivos para margem de juros líquida. Não obstante, a conjunção dos efeitos de provável desaceleração do ciclo de redução da PCLD e de aumento gradual de pressão sobre as margens de juros, compensados por potencial redução das despesas administrativas e retomada gradual do crescimento de crédito, traz perspectiva de arrefecimento do movimento de recuperação da rentabilidade em 2018.

A margem bruta de juros31 manteve-se praticamente estável ao longo do 2º semestre do ano. Apesar da redução da rentabilidade das operações de crédito, decorrente de menores taxas cobradas nas novas operações em consonância com a redução da taxa Selic, esse efeito é mais do que compensado pela redução dos custos de captação, resultando algum ganho na margem bruta de crédito. Entretanto, ao considerar a margem bruta de juros mais abrangente (crédito mais títulos) (Gráfico 1.3.2), a queda do spread na intermediação de Títulos e Valores Mobiliários (TVM) praticamente anula esse ganho, estabilizando a margem bruta de juros no período.

A menor necessidade de PCLD, no entanto, manteve a margem líquida de juros em movimento ascendente ao longo de todo o ano de 2017, com efeito positivo sobre o lucro líquido. Não obstante, verifica-se um ritmo de desaceleração da redução de PCLD no segundo semestre (Gráfico 1.3.3). Prospectivamente, a pressão sobre as margens de crédito de novas concessões e sobre a carteira de títulos reforça a relevância da necessidade da retomada do crescimento do crédito e da contínua busca por outras fontes de receitas para a sustentação dos resultados dos bancos.

As receitas com serviços mantiveram crescimento, com o gradual aumento das rendas de tarifas bancárias e das rendas de administração de fundos32. No último trimestre de 2017, a métrica de eficiência operacional começou a refletir os efeitos positivos nos bancos que realizaram redução no quadro de pessoal33 e do fechamento das agências (Gráfico 1.3.4). No sistema, entretanto, as despesas do 2º semestre ainda superaram as do primeiro período, decorrente dos gastos extraordinários relacionados aos próprios programas de reestruturação

31/ Representa a diferença entre o retorno da carteira de crédito e títulos e o custo de captação.

32/ O aumento nas rendas de administração de fundos decorre principalmente do aumento do volume de recursos administrados.

33/ Planos de Demissão Voluntária – PDV.

Anexo estatístico

Anexo estatístico

0,0

2,4

4,8

7,2

9,6

12,0

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez

%

Margem bruta (crédito + títulos)Margem líquida (crédito + títulos)Custo de captação

Gráfico 1.3.2 – Margem de jurosAcumulado nos últimos doze meses

0

28

56

84

112

140

Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez Jun2015

Dez Jun2016

Dez Jun2017

Dez

R$ bi

Despesas de provisão líquidas (acumulado doze meses)Despesas de provisão líquidas (acumulado três meses)

Gráfico 1.3.3 – Despesas de provisão

Abril 2018 | Relatório de Estabilidade Financeira | 26

e também ao aumento sazonal de final de ano. Dessa forma, reforça-se a perspectiva de ganho gradual e crescente de eficiência operacional ao longo de 2018, com reflexos positivos para o índice de cobertura de despesas administrativas por receitas de serviços, decorrente, ainda, das reestruturações e de ganhos de sinergia de processos de aquisições (Gráfico 1.3.5).

A quantidade e a representatividade de bancos com rentabilidade acima da proxy para taxa livre de risco mantiveram movimento ascendente, demonstrando que a recuperação da rentabilidade está disseminada pelo sistema bancário. Da mesma forma, houve redução do número de instituições com ROE abaixo de zero no sistema bancário (Gráfico 1.3.6). A recuperação dos bancos de menor porte, os mais afetados pelo período de ambiente econômico instável, reforça a resiliência e a estabilidade do sistema bancário. Além disso, destaca-se que todos os bancos sistemicamente importantes encerraram o período com retornos sobre o patrimônio líquido acima da proxy para taxa livre de risco.

A recuperação da rentabilidade do sistema bancário foi sustentada, de forma relevante, pela redução das despesas de PCLD, consequência da melhora do ambiente econômico e da recuperação da qualidade dos ativos. No próximo semestre, a desaceleração da contração das despesas com provisões, acompanhada pela potencial redução dos spreads, deve exercer pressão sobre os retornos. Contudo, a materialização dos ganhos de eficiência associada com a busca por fontes alternativas de receitas e a retomada do crescimento de crédito trazem perspectiva positiva. Ao fim, a expectativa é de desaceleração da trajetória de recuperação da rentabilidade do sistema.

1.4 Solvência

A solvência do sistema bancário apresentou evolução positiva no semestre, reforçando a solidez e não configurando risco para a estabilidade financeira. As métricas de capitalização e alavancagem encontram-se em patamares robustos, mesmo considerando a plena implementação do arcabouço de Basileia III.

A melhora dos índices de capitalização está presente em todas as métricas (Gráfico 1.4.1), mantendo-se em níveis bastante superiores aos requerimentos regulatórios. Destaque para o maior crescimento relativo dos bancos públicos, que, apesar disso, ainda mantêm menor folga de capital que os privados. A Razão de Alavancagem

Anexo estatístico

Anexo estatístico

Anexo estatístico

50

54

58

62

66

70

Jun2015

Dez Jun2016

Dez Jun2017

Dez

%