relatório de estabilidade financeira - abbc.org.br · * integrado pelas instituições banco...

TRANSCRIPT

Relatório de

Estabilidade Financeira

Banco Central do Brasil

Março de 2013

• Risco de liquidez

• Captações

• Risco de crédito

• Portabilidade

• Crédito - Pessoa física

• PF - Inadimplência por modalidade, safra e comprometimento de renda

• Crédito habitacional

• Crédito - Pessoa jurídica

• Inadimplência e provisões

• Rentabilidade do sistema bancário

• Despesas administrativas e índice de eficiência

• Solvência

• Patrimônio de referência exigido

• Ativos contingentes e comprometimento do PL

• Testes de estresse

• Simulação de Basileia III

• Níveis de concentração

• Sumário

02

Pontos abordados para o Sistema Bancário* Base: 2º semestre/12

* Integrado pelas instituições banco comercial, múltiplo, caixa econômica, banco de investimento e conglomerados financeiros compostos ao menos por uma dessas instituições.

• Elevação da liquidez com o aumento do prazo médio

das captações bancárias e dos ativos de alta liquidez;

• Estabilidade nos estoques de recursos externos no

passivos dos bancos;

• Crescimento da relação M4/PIB.

• Índice avançou ao longo do 2º semestre e

mantém-se em nível elevado;

• Aumento provocado pela maior utilização de

instrumentos de captação de longo prazo e pela

desaceleração na concessão de crédito dos

bancos privados.

03

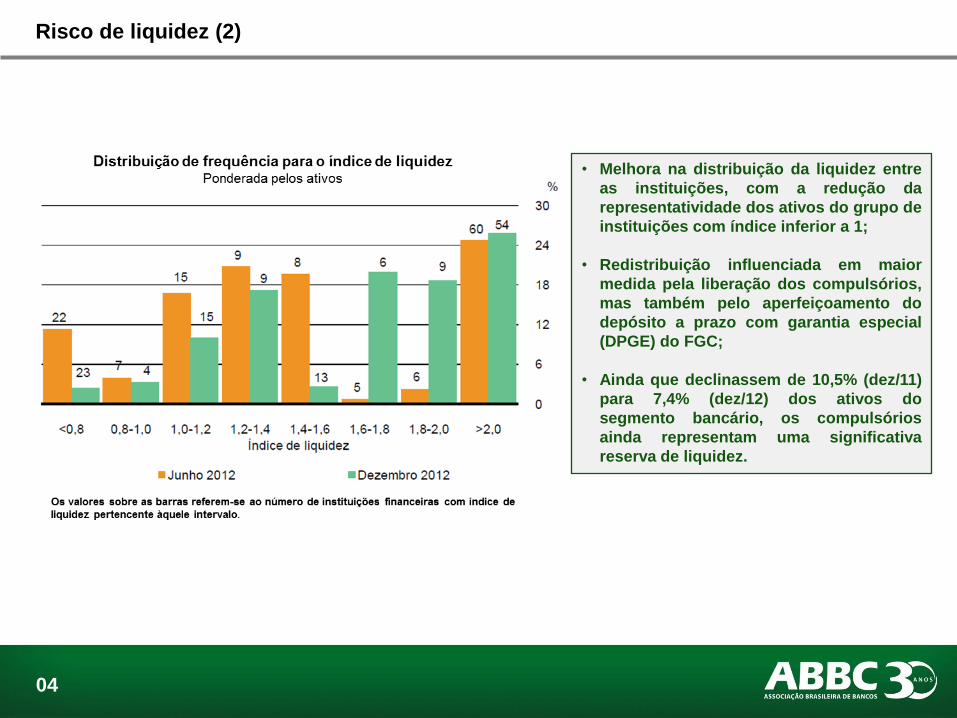

Risco de liquidez (1)

• Melhora na distribuição da liquidez entre

as instituições, com a redução da

representatividade dos ativos do grupo de

instituições com índice inferior a 1;

• Redistribuição influenciada em maior

medida pela liberação dos compulsórios,

mas também pelo aperfeiçoamento do

depósito a prazo com garantia especial

(DPGE) do FGC;

• Ainda que declinassem de 10,5% (dez/11)

para 7,4% (dez/12) dos ativos do

segmento bancário, os compulsórios

ainda representam uma significativa

reserva de liquidez.

04

Risco de liquidez (2)

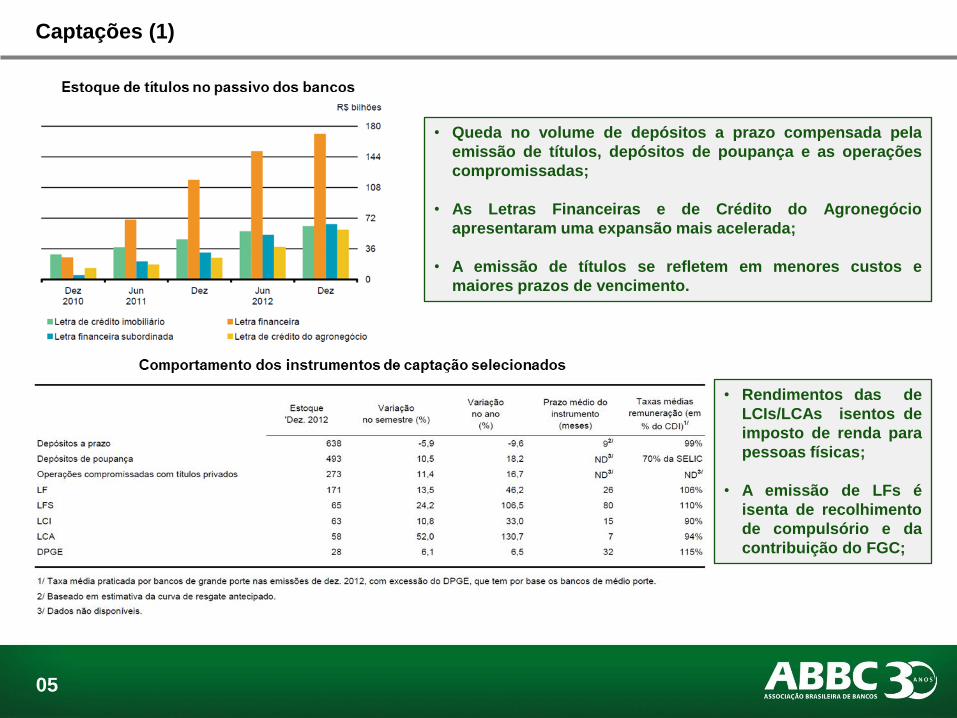

• Rendimentos das de

LCIs/LCAs isentos de

imposto de renda para

pessoas físicas;

• A emissão de LFs é

isenta de recolhimento

de compulsório e da

contribuição do FGC;

05

• Queda no volume de depósitos a prazo compensada pela

emissão de títulos, depósitos de poupança e as operações

compromissadas;

• As Letras Financeiras e de Crédito do Agronegócio

apresentaram uma expansão mais acelerada;

• A emissão de títulos se refletem em menores custos e

maiores prazos de vencimento.

Captações (1)

• Captações acompanharam o alongamento de prazo

das operações de crédito;

• Manutenção da relação entre as captações estáveis e

o saldo das operações de crédito (principalmente por

causa dos depósitos de poupança);

• Estabilidade da dependência das captações externas

em níveis baixos.

06

Captações (2)

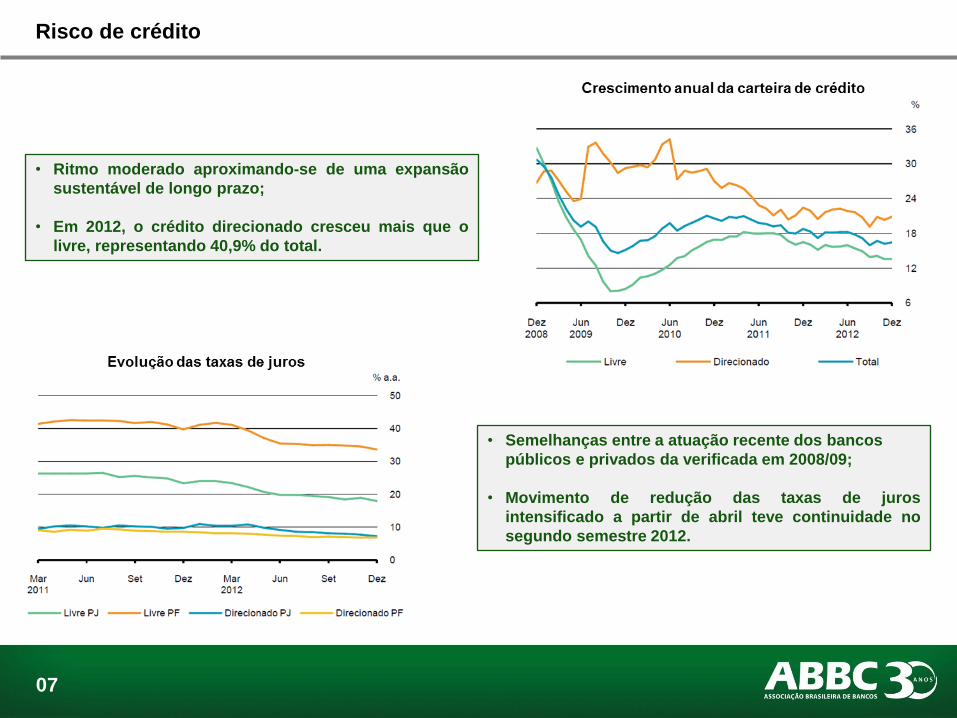

• Ritmo moderado aproximando-se de uma expansão

sustentável de longo prazo;

• Em 2012, o crédito direcionado cresceu mais que o

livre, representando 40,9% do total.

• Semelhanças entre a atuação recente dos bancos

públicos e privados da verificada em 2008/09;

• Movimento de redução das taxas de juros

intensificado a partir de abril teve continuidade no

segundo semestre 2012.

07

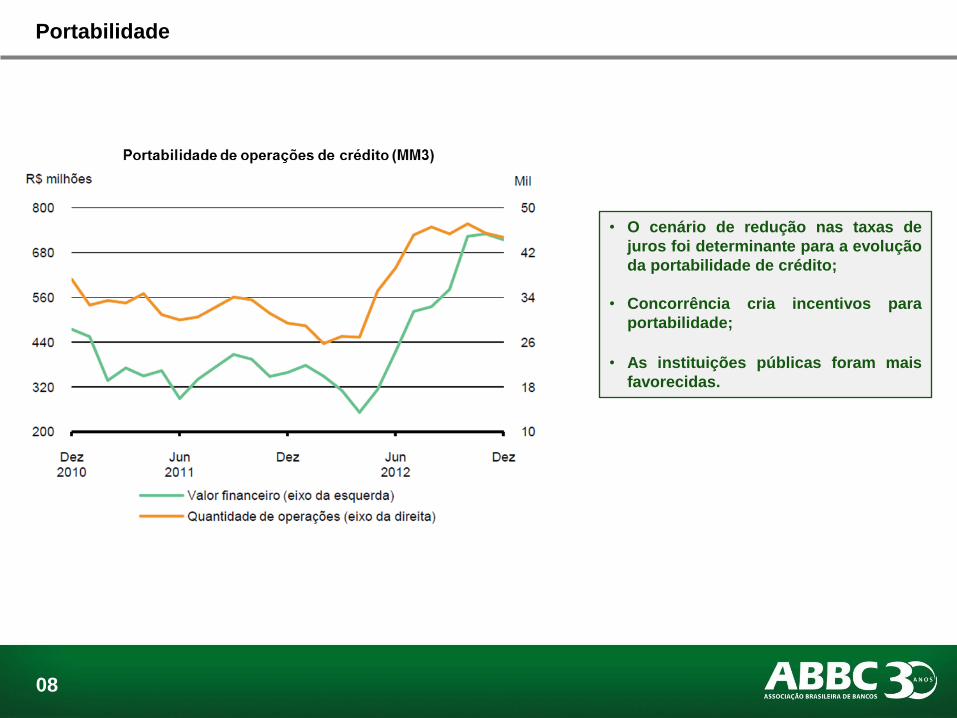

Risco de crédito

• O cenário de redução nas taxas de

juros foi determinante para a evolução

da portabilidade de crédito;

• Concorrência cria incentivos para

portabilidade;

• As instituições públicas foram mais

favorecidas.

08

Portabilidade

09

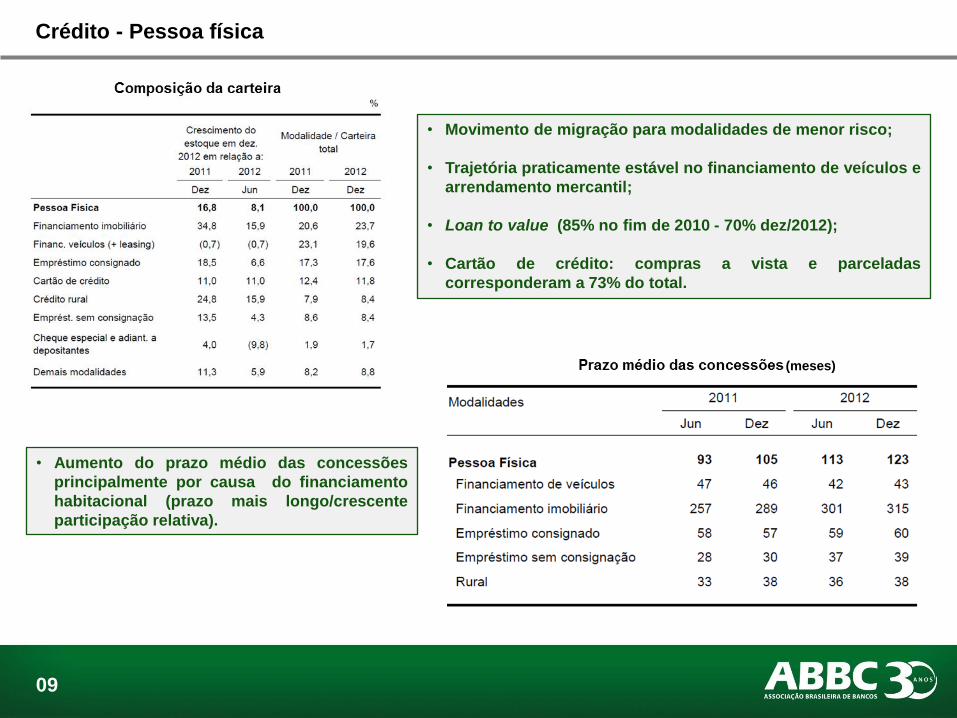

• Movimento de migração para modalidades de menor risco;

• Trajetória praticamente estável no financiamento de veículos e

arrendamento mercantil;

• Loan to value (85% no fim de 2010 - 70% dez/2012);

• Cartão de crédito: compras a vista e parceladas

corresponderam a 73% do total.

• Aumento do prazo médio das concessões

principalmente por causa do financiamento

habitacional (prazo mais longo/crescente

participação relativa).

Crédito - Pessoa física

(meses)

10

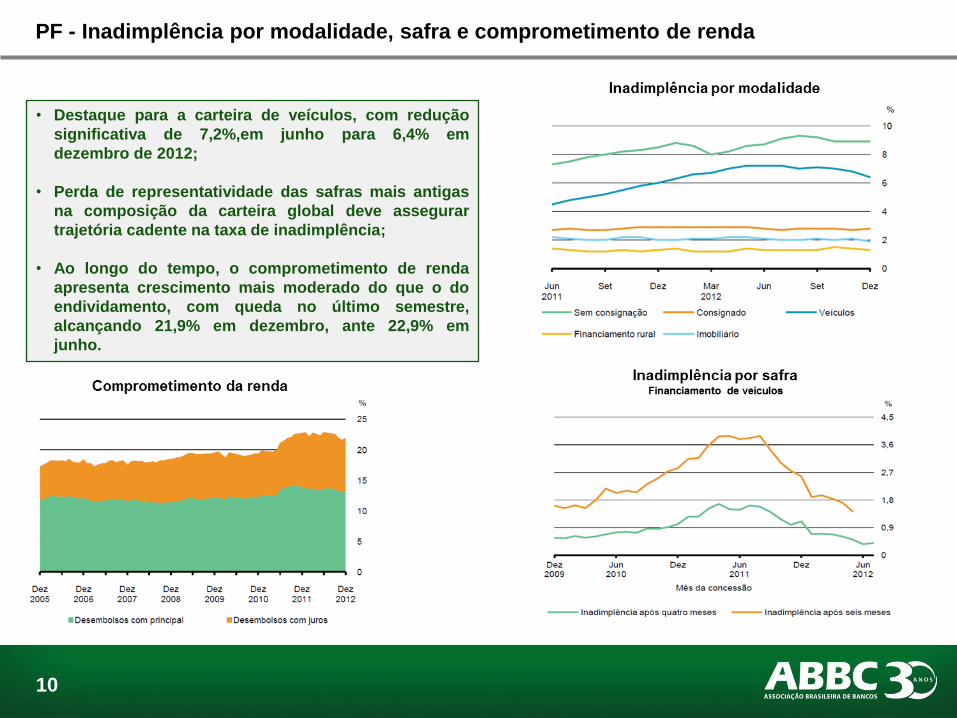

• Destaque para a carteira de veículos, com redução

significativa de 7,2%,em junho para 6,4% em

dezembro de 2012;

• Perda de representatividade das safras mais antigas

na composição da carteira global deve assegurar

trajetória cadente na taxa de inadimplência;

• Ao longo do tempo, o comprometimento de renda

apresenta crescimento mais moderado do que o do

endividamento, com queda no último semestre,

alcançando 21,9% em dezembro, ante 22,9% em

junho.

PF - Inadimplência por modalidade, safra e comprometimento de renda

11

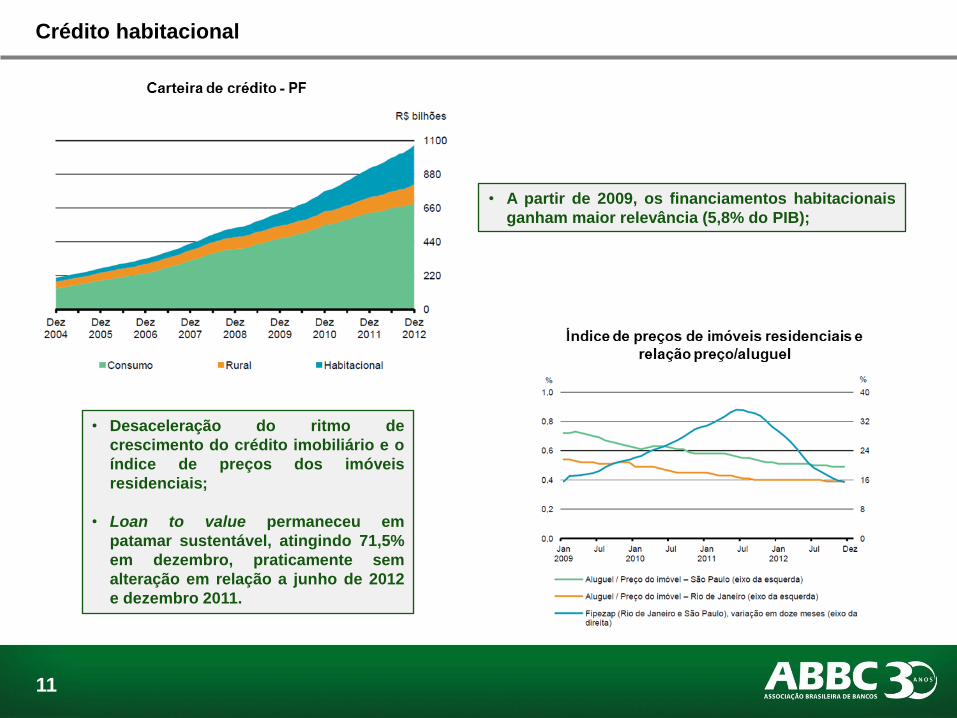

• A partir de 2009, os financiamentos habitacionais

ganham maior relevância (5,8% do PIB);

• Desaceleração do ritmo de

crescimento do crédito imobiliário e o

índice de preços dos imóveis

residenciais;

• Loan to value permaneceu em

patamar sustentável, atingindo 71,5%

em dezembro, praticamente sem

alteração em relação a junho de 2012

e dezembro 2011.

Crédito habitacional

12

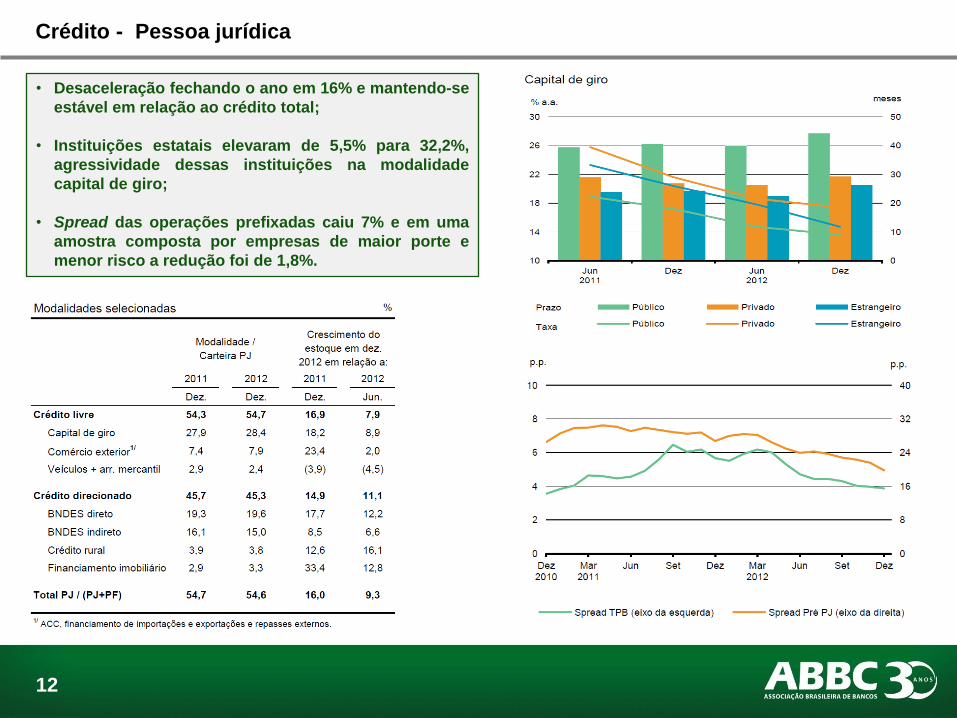

• Desaceleração fechando o ano em 16% e mantendo-se

estável em relação ao crédito total;

• Instituições estatais elevaram de 5,5% para 32,2%,

agressividade dessas instituições na modalidade

capital de giro;

• Spread das operações prefixadas caiu 7% e em uma

amostra composta por empresas de maior porte e

menor risco a redução foi de 1,8%.

Crédito - Pessoa jurídica

13

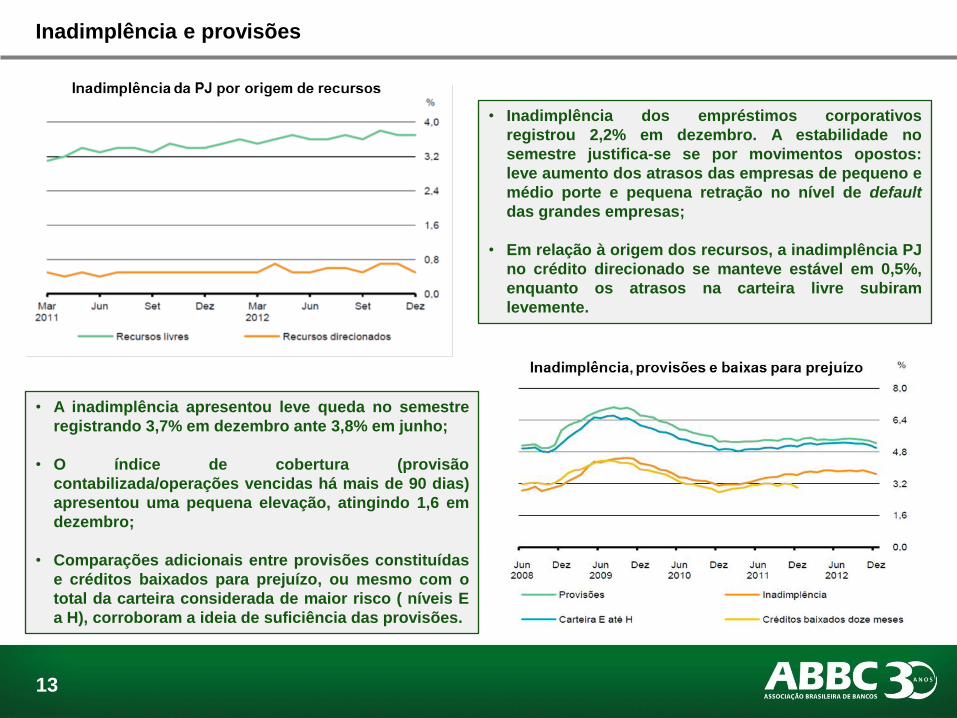

• Inadimplência dos empréstimos corporativos

registrou 2,2% em dezembro. A estabilidade no

semestre justifica-se se por movimentos opostos:

leve aumento dos atrasos das empresas de pequeno e

médio porte e pequena retração no nível de default

das grandes empresas;

• Em relação à origem dos recursos, a inadimplência PJ

no crédito direcionado se manteve estável em 0,5%,

enquanto os atrasos na carteira livre subiram

levemente.

• A inadimplência apresentou leve queda no semestre

registrando 3,7% em dezembro ante 3,8% em junho;

• O índice de cobertura (provisão

contabilizada/operações vencidas há mais de 90 dias)

apresentou uma pequena elevação, atingindo 1,6 em

dezembro;

• Comparações adicionais entre provisões constituídas

e créditos baixados para prejuízo, ou mesmo com o

total da carteira considerada de maior risco ( níveis E

a H), corroboram a ideia de suficiência das provisões.

Inadimplência e provisões

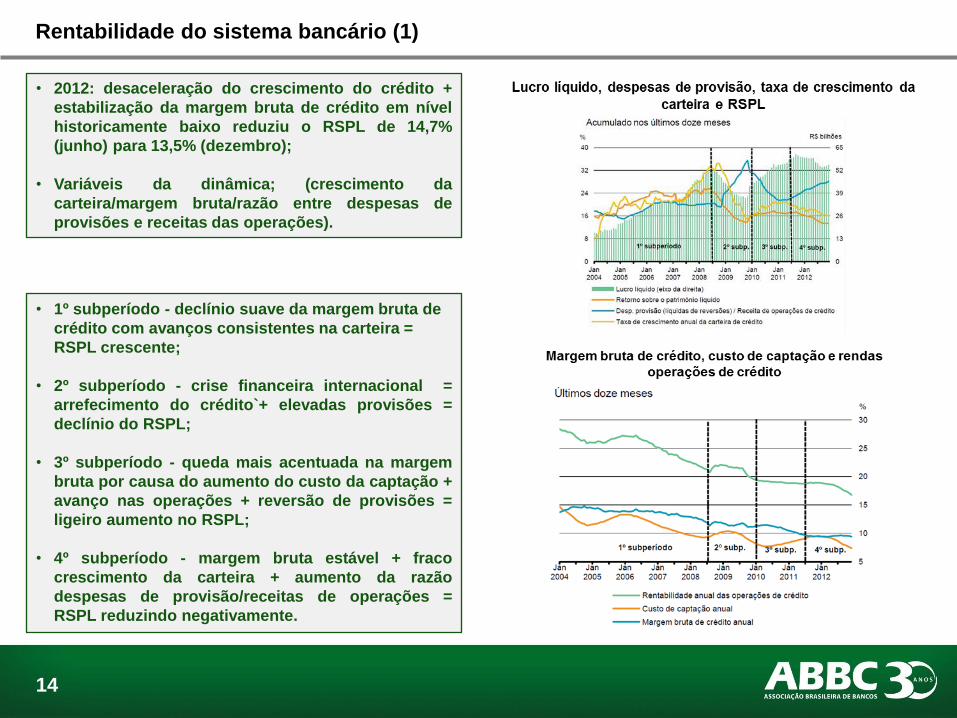

• 2012: desaceleração do crescimento do crédito +

estabilização da margem bruta de crédito em nível

historicamente baixo reduziu o RSPL de 14,7%

(junho) para 13,5% (dezembro);

• Variáveis da dinâmica; (crescimento da

carteira/margem bruta/razão entre despesas de

provisões e receitas das operações).

14

• 1º subperíodo - declínio suave da margem bruta de

crédito com avanços consistentes na carteira =

RSPL crescente;

• 2º subperíodo - crise financeira internacional =

arrefecimento do crédito`+ elevadas provisões =

declínio do RSPL;

• 3º subperíodo - queda mais acentuada na margem

bruta por causa do aumento do custo da captação +

avanço nas operações + reversão de provisões =

ligeiro aumento no RSPL;

• 4º subperíodo - margem bruta estável + fraco

crescimento da carteira + aumento da razão

despesas de provisão/receitas de operações =

RSPL reduzindo negativamente.

Rentabilidade do sistema bancário (1)

• Rentabilidade do sistema eminentemente originada em operações financeiras de natureza recorrente (bancária e

seguros);

• RSPL tem se mantido acima da taxa de livre de risco;

• Análise individual mostra que as instituições com RSPL abaixo da taxa livre de risco representam apenas 9,0%

dos ativo;

• Como o cenário de margens brutas deve se manter no curto prazo, a rentabilidade dependerá cada vez mais da

capacidade das instituições financeiras expandirem a carteira de crédito, sem perder de visa a gestão eficiente de

risco.

15

Rentabilidade do sistema bancário (2)

• Despesas administrativas apresentaram menor

crescimento desde 2009, o recuo foi

generalizado exceto depreciação e

amortização;

• Por causa da acomodação na evolução do

crédito, o movimento foi incapaz de melhorar o

índice de eficiência.

• Razão entre receita de serviços e despesas

administrativas tem se mantido estável em

aproximadamente 52% desde 2011.

16

Índice de eficiência: razão entre a soma de despesas administrativas e outras despesas operacionais; e

a soma de resultado de intermediação financeira bruto, receita de serviços, resultado de participações

societárias, resultado de arrendamento mercantil operacional, outras receitas operacionais e resultado

não operacional.

Despesas administrativas e índice de eficiência

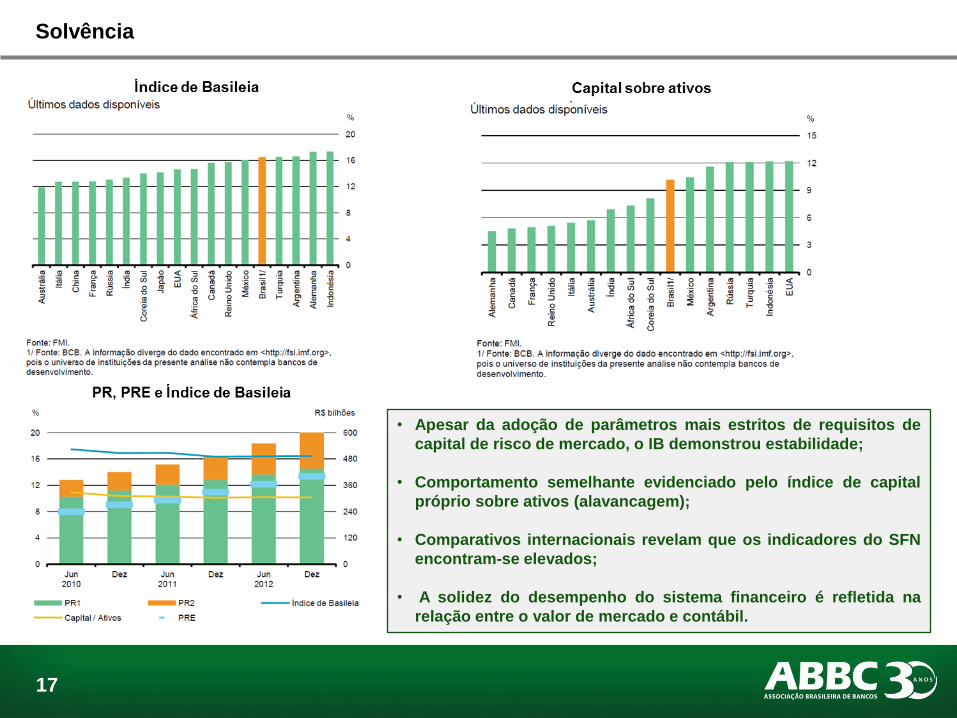

• Apesar da adoção de parâmetros mais estritos de requisitos de

capital de risco de mercado, o IB demonstrou estabilidade;

• Comportamento semelhante evidenciado pelo índice de capital

próprio sobre ativos (alavancagem);

• Comparativos internacionais revelam que os indicadores do SFN

encontram-se elevados;

• A solidez do desempenho do sistema financeiro é refletida na

relação entre o valor de mercado e contábil.

17

Solvência

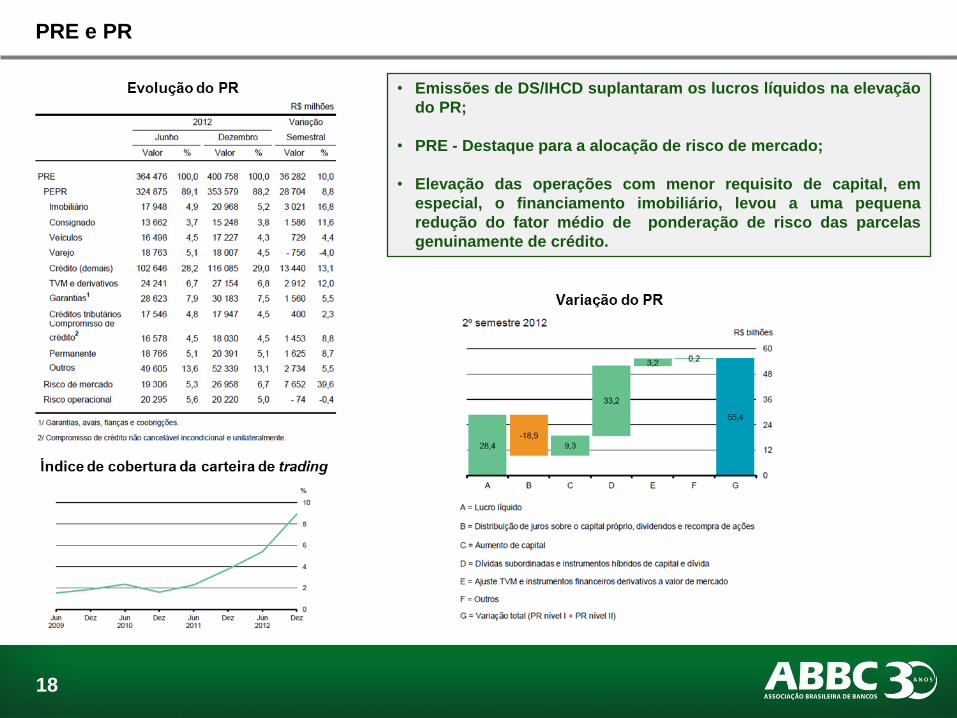

• Emissões de DS/IHCD suplantaram os lucros líquidos na elevação

do PR;

• PRE - Destaque para a alocação de risco de mercado;

• Elevação das operações com menor requisito de capital, em

especial, o financiamento imobiliário, levou a uma pequena

redução do fator médio de ponderação de risco das parcelas

genuinamente de crédito.

18

PRE e PR

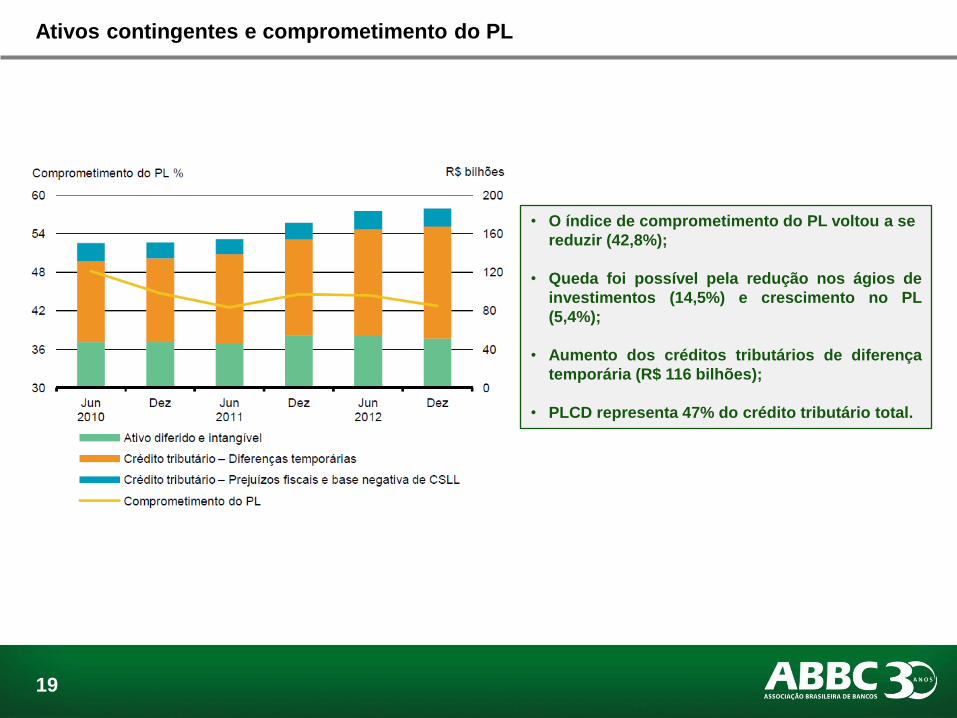

• O índice de comprometimento do PL voltou a se

reduzir (42,8%);

• Queda foi possível pela redução nos ágios de

investimentos (14,5%) e crescimento no PL

(5,4%);

• Aumento dos créditos tributários de diferença

temporária (R$ 116 bilhões);

• PLCD representa 47% do crédito tributário total.

19

Ativos contingentes e comprometimento do PL

Indicadores de risco sistêmico

Todas as métricas seguem em valores favoráveis

quando comparadas a períodos anteriores.

20

Testes de estresse

Estresse macroeconômico

Em todos os cenários analisados, inclusive

considerando choques abruptos ou extrema

deterioração da situação macroeconômica, o

capital regulamentar permanece bem acima do

exigido.

Análise de sensibilidade

Sistema segue suportando os choques. Só em

situações extremamente excepcionais de aumento

de inadimplência, que nunca ocorreram, o impacto

seria relevante.

• Estudos do Banco Central não apontam

necessidade extra (além das práticas correntes

de retenção de resultados) de Capital Principal

para o sistema bancário como um todo até 2019;

• Em 2019, o índice de Capital Principal médio

seria de 10,8%, superior aos 7% que será exigido;

• Avaliando-se as instituições individualmente não

haveria necessidade extra de Capital Principal

até 2016;

• As necessidades a partir de 2017 seriam

relativamente pequenas e poderiam ser obtidas

de forma gradual.

21

Simulação de Basileia III

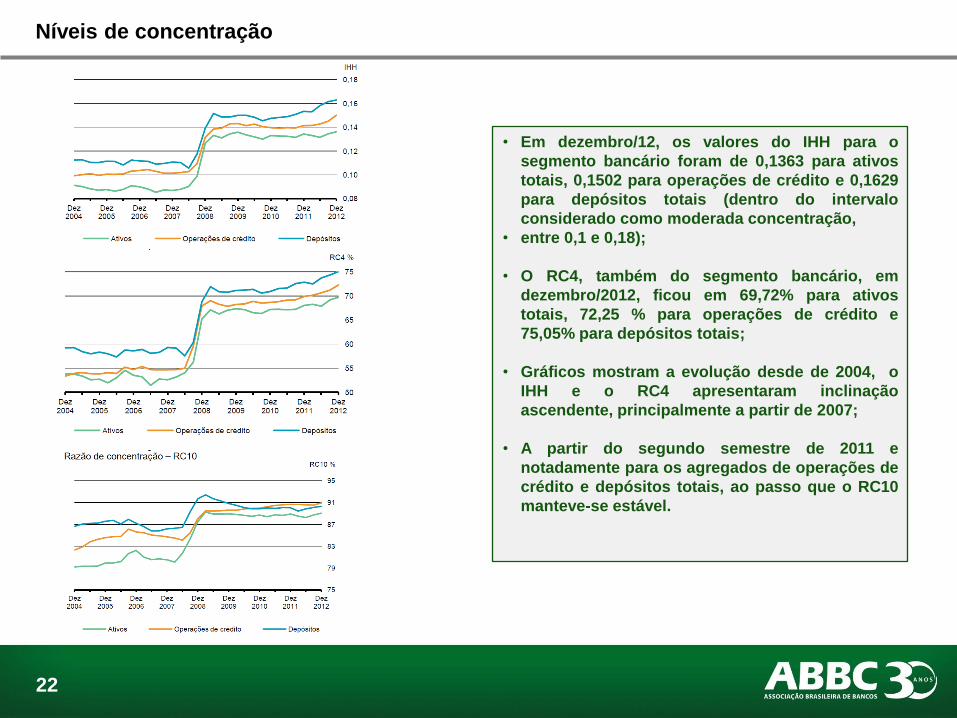

• Em dezembro/12, os valores do IHH para o

segmento bancário foram de 0,1363 para ativos

totais, 0,1502 para operações de crédito e 0,1629

para depósitos totais (dentro do intervalo

considerado como moderada concentração,

• entre 0,1 e 0,18);

• O RC4, também do segmento bancário, em

dezembro/2012, ficou em 69,72% para ativos

totais, 72,25 % para operações de crédito e

75,05% para depósitos totais;

• Gráficos mostram a evolução desde de 2004, o

IHH e o RC4 apresentaram inclinação

ascendente, principalmente a partir de 2007;

• A partir do segundo semestre de 2011 e

notadamente para os agregados de operações de

crédito e depósitos totais, ao passo que o RC10

manteve-se estável.

22

Níveis de concentração

Liquidez Disponibilidade de recursos nos mercados doméstico e externo permitiu aos bancos financiar o crescimento da carteira de

crédito e aumentar o montante de ativos líquidos.

Destaque para a melhora no perfil de captações, com instrumentos de prazo mais longo ganhando representatividade. A

redução das taxas de juros tem levado os bancos a buscarem estruturas que mantenham a atratividade aos depositantes e

reduzam os custos de gestão de risco de liquidez, em um processo que tem tornado mais claro o trade-off entre liquidez e

remuneração.

Crédito Menor velocidade de expansão da carteira de crédito aproximando-se de um ritmo mais sustentável de crescimento no longo

prazo. Os bancos públicos continuaram ganhando participação no crédito total, assim como a carteira que utiliza recursos

direcionados.

O movimento de redução de taxas de juros trouxe efeitos positivos sobre o comprometimento de renda das famílias e

também sobre a inadimplência pessoa. Essa reversão também se refletiu na carteira de crédito total, uma vez que a

inadimplência pessoa jurídica permaneceu estável no período.

Retorno sobre o Patrimônio Líquido A margem bruta de crédito manteve-se estável, com isso o arrefecimento do crescimento da carteira contribuiu fortemente

para uma rentabilidade mais modesta. Embora o Retorno sobre o Patrimônio Líquido tenha se mantido consistentemente

acima da taxa livre de risco, o atual cenário levará a rentabilidade a depender cada vez mais da capacidade de as

instituições financeiras (IF) imprimirem crescimento vigoroso à carteira de crédito sem perder de vista a gestão eficiente dos

riscos.

Capitalização A capitalização continuou a demonstrar a solidez do sistema bancário, o que foi evidenciado pela estabilidade do Índice de

Basileia em um elevado patamar, apesar dos parâmetros mais estritos de requisitos de capital para risco de mercado. Tal

solidez é corroborada pelos resultados dos testes de estresse, já que em todos os cenários analisados, inclusive naqueles

de extrema deterioração da situação macroeconômica, o capital regulamentar permanece em nível confortável.

23

Sumário

Assessoria Econômica [email protected]

Av. Paulista, 949 - 6º andar

Cerqueira César - CEP: 01311-100

São Paulo – SP

Telefone: (5511) 3288-1688

Fax: (5511) 3288-3390

www.abbc.org.br