relatório de conjuntura económica - bancobai.ao · início do ano a taxa de desemprego...

TRANSCRIPT

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 1

Banco Angolano de Investimentos

GEF – Gabinete de Estudos Económicos e Financeiros

Relatório de Conjuntura Económica

Novembro de 2018

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 2

Conteúdo

I. ENQUADRAMENTO INTERNACIONAL .......................................................................... 3

1.1. EUA ................................................................................................................................ 3

1.2. Zona Euro ...................................................................................................................... 4

1.3. África Subsariana .......................................................................................................... 4

1.4. Economias Emergentes ................................................................................................ 5

1.5. Mercado das Commodities ........................................................................................... 5

II. ECONOMIA NACIONAL ............................................................................................... 8

2.1. Contas Externas ............................................................................................................ 8

2.2. Mercado Cambial .......................................................................................................... 9

2.2.1. Leilões de preços .................................................................................................... 10

2.2.2. Mercado Formal e Informal ................................................................................... 11

2.2.3. Futuro próximo ....................................................................................................... 12

2.3. Contas Fiscais e Endividamento Público .................................................................... 13

2.4. Actividade Económica e Perspectivas de Crescimento ............................................. 25

2.5. Panorama Monetário e Financeiro ............................................................................ 32

2.5.1 Política Monetária e Liquidez ............................................................................. 32

2.5.2 Síntese do BNA ................................................................................................... 32

2.5.3 Síntese das Outras Instituições Financeiras Monetárias ................................... 35

2.5.4 Estabilidade do Sector Bancário ......................................................................... 36

2.5.5 Mercado de Dívida .............................................................................................. 38

III. LEGISLAÇÃO RELEVANTE PUBLICADA NO PERÍODO - 2018 ..................................... 40

IV. FONTES E BIBLIOGRAFIA ......................................................................................... 41

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 3

I. ENQUADRAMENTO INTERNACIONAL

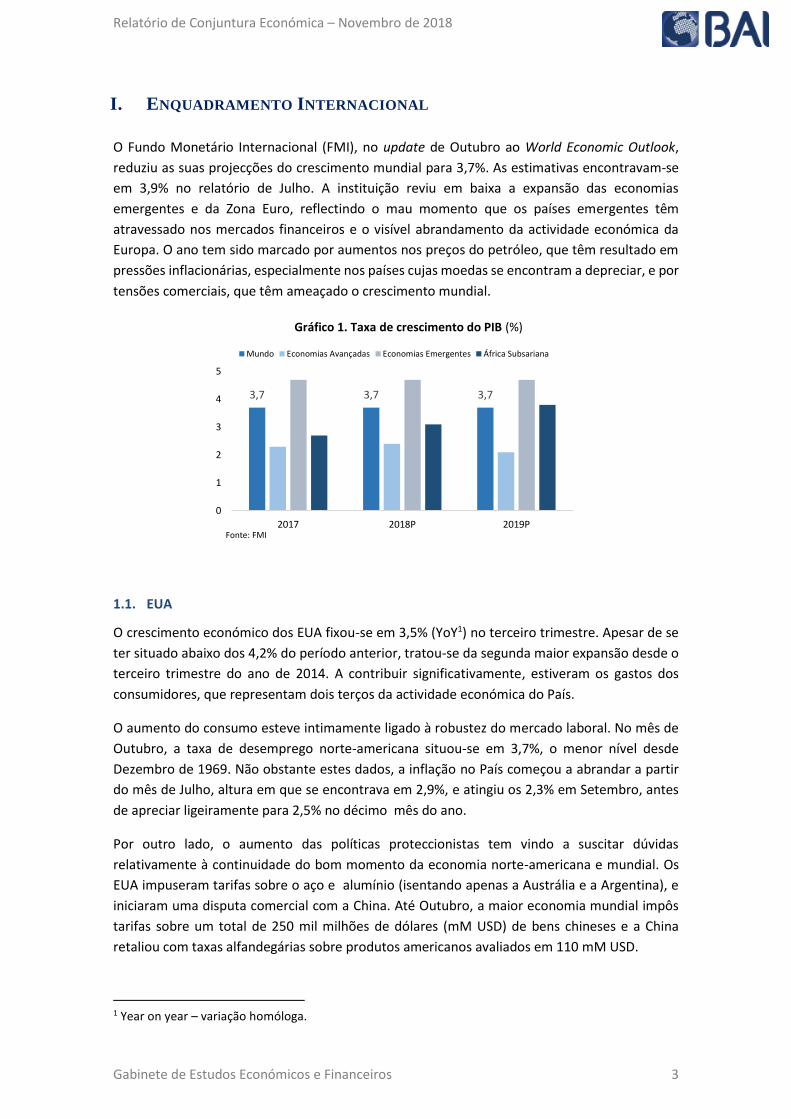

O Fundo Monetário Internacional (FMI), no update de Outubro ao World Economic Outlook,

reduziu as suas projecções do crescimento mundial para 3,7%. As estimativas encontravam-se

em 3,9% no relatório de Julho. A instituição reviu em baixa a expansão das economias

emergentes e da Zona Euro, reflectindo o mau momento que os países emergentes têm

atravessado nos mercados financeiros e o visível abrandamento da actividade económica da

Europa. O ano tem sido marcado por aumentos nos preços do petróleo, que têm resultado em

pressões inflacionárias, especialmente nos países cujas moedas se encontram a depreciar, e por

tensões comerciais, que têm ameaçado o crescimento mundial.

1.1. EUA

O crescimento económico dos EUA fixou-se em 3,5% (YoY1) no terceiro trimestre. Apesar de se

ter situado abaixo dos 4,2% do período anterior, tratou-se da segunda maior expansão desde o

terceiro trimestre do ano de 2014. A contribuir significativamente, estiveram os gastos dos

consumidores, que representam dois terços da actividade económica do País.

O aumento do consumo esteve intimamente ligado à robustez do mercado laboral. No mês de

Outubro, a taxa de desemprego norte-americana situou-se em 3,7%, o menor nível desde

Dezembro de 1969. Não obstante estes dados, a inflação no País começou a abrandar a partir

do mês de Julho, altura em que se encontrava em 2,9%, e atingiu os 2,3% em Setembro, antes

de apreciar ligeiramente para 2,5% no décimo mês do ano.

Por outro lado, o aumento das políticas proteccionistas tem vindo a suscitar dúvidas

relativamente à continuidade do bom momento da economia norte-americana e mundial. Os

EUA impuseram tarifas sobre o aço e alumínio (isentando apenas a Austrália e a Argentina), e

iniciaram uma disputa comercial com a China. Até Outubro, a maior economia mundial impôs

tarifas sobre um total de 250 mil milhões de dólares (mM USD) de bens chineses e a China

retaliou com taxas alfandegárias sobre produtos americanos avaliados em 110 mM USD.

1 Year on year – variação homóloga.

3,7 3,7 3,7

0

1

2

3

4

5

2017 2018P 2019P

Gráfico 1. Taxa de crescimento do PIB (%)

Mundo Economias Avançadas Economias Emergentes África Subsariana

Fonte: FMI

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 4

O objectivo de equilibrar a Balança Comercial não foi alcançado nos meses subsequentes. As

importações aumentaram no mês de Setembro, em cerca de 3,8 mM USD face a Agosto, para

um total de 266,6 mM USD, o que correspondeu a um recorde.

Relativamente ao dólar, a moeda apreciou 5,1% este ano. A subida face às suas congéneres teve

por base o bom momento da economia e a subida da taxa de juros por parte da Reserva Federal

(Fed). A Fed elevou os juros para o intervalo entre 2% e 2,25% e espera-se que venha a efectuar

o quarto aumento do ano no mês de Dezembro.

1.2. Zona Euro

Conforme referido no relatório anterior2, a economia da Zona Euro tem vindo a espelhar um

abrandamento. Os três primeiros trimestres do ano evidenciaram uma expansão de 2,4%, 2,2%

e 1,7%, respectivamente, face aos mesmos períodos do ano de 2017. Comparativamente ao

segundo trimestre deste ano, o terceiro trimestre registou um crescimento de 0,2%, o mais

baixo em 4 anos. Na base da desaceleração estão factores externos, como a diminuição da

procura, que tem levado a um decréscimo das exportações.

Focando no desemprego, o bloco tem vindo a reduzir o seu percentual de desempregados. No

início do ano a taxa de desemprego correspondia a 8,6% e reduziu para 8,1% no mês de Agosto.

Já a inflação teve o percurso inverso, tendo aumentado dos 1,3% observados em Janeiro, para

2,2% no mês de Outubro, o que atesta o aumento dos preços dos combustíveis.

Já o euro perdeu força face ao dólar ao longo do ano. Este declínio reflectiu, não só, o

desacelerar da economia europeia, mas também a diferença entre as políticas do Banco Central

Europeu (BCE) e da Reserva Federal. Contrariamente à Fed, o BCE sinalizou que não irá aumentar

a taxa de juros, que actualmente se mantém em 0%, até pelo menos meados de 2019. Porém, a

instituição decidiu diminuir o Quantitative Easing (programa em que o BCE injecta dinheiro na

economia através da compra de activos) para 15 mM EUR no mês de Setembro, e para 0 EUR no

mês de Dezembro.

1.3. África Subsariana

Comparativamente ao relatório de Julho do FMI, as estimativas para o crescimento da África

Subsariana, neste ano, foram revistas em baixa, cerca de 0,3 pontos percentuais (p.p.), para

3,1%. Contudo, a previsão mantém-se acima do crescimento do ano transacto, o que reflecte o

aumento dos preços das commodities e bons níveis de procura externa.

Focando nas maiores economias, o PIB da África do Sul contraiu no primeiro e segundo

trimestre, 2,6% e 0,7%, respectivamente, e a sua taxa de desemprego permaneceu elevada ao

longo do ano, encontrando-se em 27,5%. Já a Nigéria, encontra-se num bom momento devido

à subida dos preços do petróleo, o que deverá levar a economia a expandir 1,9% este ano (+ 1,1

p.p. face a 2017) e 3,1% em 2019.

2 Relatório de Conjuntura Económica Agosto de 2018, Banco BAI.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 5

1.4. Economias Emergentes

As economias emergentes passaram por um período difícil nos mercados financeiros e por uma

série de depreciações cambiais. Assistiu-se a um sell-off3 em alguns mercados e,

posteriormente, a um efeito contágio. Na Turquia, as tensões com os EUA despoletaram um

sentimento de desconfiança nos investidores, o que levou a lira turca para mínimos no mês de

Agosto. Em Outubro, devido à depreciação cambial, a taxa de inflação atingiu os 25,24% em

termos homólogos (2,7% em termos mensais), o que correspondeu a máximos de Julho de 2003.

Este aumento expressivo na inflação deu-se não obstante a subida dos juros para 24% no mês

de Setembro.

Na Argentina, o peso atingiu o seu menor valor no mês de Setembro. A queda da moeda

argentina começou quando um período de seca levou a uma diminuição das exportações

agrícolas. A crise cambial agravou-se com o sell-off dos emergentes, referido no parágrafo

anterior, e levou o banco central a subir a taxa de juros para 60%, para dar resposta à situação

e conter pressões inflacionárias. Porém, a taxa de inflação no mês de Outubro atingiu os 45,5%.

Entretanto, devido a desequilíbrios nas Finanças públicas, o País chegou a um acordo com o

FMI, que envolverá um empréstimo de 57,1 mM EUR (o maior da história da organização de

Bretton Woods), cedido num espaço de três anos. A cedência da totalidade deste montante

dependerá da satisfação de uma série de condições, que incluem um défice de 0% no ano de

2019 e uma atitude mais passiva por parte do banco central argentino, que só deverá intervir

caso a taxa de câmbio atinja os USD/ARS 44.

Como últimos exemplos, temos a Índia, que à semelhança da terceira maior economia sul-

americana viu a sua moeda (rupia) atingir o menor valor no mês de Setembro, e a Indonésia,

cuja moeda atingiu mínimos de dois anos.

1.5. Mercado das Commodities

Petróleo

A média do consumo mundial de petróleo aumentou, aproximadamente, 1,4 milhões de barris

por dia (Mbpd) no terceiro trimestre deste ano, para 99,3 Mbpd. Neste período, a procura

superou a oferta, o que permitiu eliminar o excesso de 100 mil bpd registados no trimestre

anterior. A média da produção diária atingiu cerca de 98,9 Mbpd, representando um aumento

de mais 900 mil bpd, entre Julho e Setembro. Desde o início deste ano, já se notou um acréscimo

de 2,5 Mbpd na oferta mundial.

3 Decisão generalizada dos investidores em vender activos detidos em bolsa, num dado momento.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 6

Tabela 1. Procura e Oferta mundial de Petróleo

Mb/d 2017

2018

I Trim.

II Trim.

III Trim.

Procura Global 97,3 97,8 97,9 99,3

Países da OCDE 47,4 47,7 47,2 47,9

Países Fora da OCDE 49,9 50,1 50,7 51,4

Oferta Global 96,4 97,8 98,0 98,9

Países da OPEP 32,6 32,4 32,2 32,6

Países Fora da OPEP 57,6 59,1 59,5 59,9

OPEP Gás Natural (LNG) 6,2 6,3 6,3 6,4

Excesso de Oferta -0,8 0,0 0,1 -0,5

Fonte: OPEC Monthly Oil Market Report October 2018

O aumento da procura e o facto de a OPEP ter continuado a reduzir a oferta, não obstante o

acordo de Junho, contribuíram para a valorização da matéria-prima no terceiro trimestre. Além

disso, os preços do petróleo foram fortemente influenciados pelas expectativas referentes às

sanções que seriam aplicadas ao Irão, que poderiam retirar do mercado uma porção significativa

do país cujas exportações atingiram 2,8 milhões de barris por dia (Mbpd) em Abril. A conjugação

destes factores levou o crude a superar os 85 USD no dia 3 de Outubro.

Contudo, após ter atingido o pico, o petróleo começou a resvalar. A contribuir para o recuo,

esteve a instabilidade nos mercados financeiros (sell-off4 nas bolsas) e o aumento dos

inventários petrolíferos dos EUA, que subiram durante dez semanas consecutivas, desde 14/09

(394,137 M de barris) até 23/11 (450,500 M de barris). Também os níveis da oferta começaram

a aumentar, devido a incrementos dos três maiores produtores. Segundo a Agência

Internacional de Energia, observou-se uma subida de 2,4 M de barris na produção diária, em

termos homólogos, no mês de Outubro.

Já os receios da entrada das sanções ao Irão revelaram-se infundados. Os EUA permitiram que

a China, Índia, Coreia do Sul, Taiwan, Japão, Grécia, Itália e a Turquia mantivessem as suas

importações de petróleo iraniano.

Igualmente importante para a diminuição dos preços foi o facto de a OPEP, no seu relatório

mensal de Novembro, ter revisto em baixa as projecções da procura mundial de petróleo. A

organização prevê, para este ano, um aumento de 1,5 Mbpd (-40 mil bpd face ao relatório

anterior) face ao ano passado, e antecipa uma subida de 1,29 Mbpd (-70 mil bpd

comparativamente ao relatório anterior) para o próximo ano. Várias economias têm estado a

dar sinais de abrandamento, o que por sua vez tem vindo a ter reflexos negativos na procura.

Para combater o declínio nos preços, a Arábia Saudita adiantou que deverá retirar 500 mil bpd

(aproximadamente 0,5% da produção mundial) do mercado a partir do mês de Dezembro.

4 Verificou-se no mês de Outubro um desinvestimento generalizado que levou a queda de acções de várias empresas, afectando vários activos incluindo o petróleo. Os investidores reagiam a factores diversos, entre os quais, os fracos resultados referentes ao terceiro trimestre reportados pelas empresas cotadas e as incertezas em relação aos impactos das guerras comerciais na robustez da economia global.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 7

Também a OPEP que voltará a reunir no dia 6 de Dezembro, em Viena, deverá decidir cortar a

produção até 1,4 Mbpd.

Refira-se que no dia 27 de Novembro o Brent, transaccionado em Londres, atingiu os 59,85 USD

por barril e o WTI, negociado em Nova Iorque, tocou nos 50,94 USD por barril.

Tabela 2. Execução do acordo da OPEP + Aliados

Mbd Produção

Outubro 2018 Grau de

Execução

Países OPEP 29 277 124,0%

Arábia Saudita 10 630 6,6% Iraque 4 653 -42,4% EAU 3 160 6,5% Venezuela 1 171 915,8% Angola 1 533 297,4% Líbia e Nigéria 2 865 100,0% Outros 5 265 56,6%

Países não OPEP 17 692 31,0%

Rússia 11 411 -43% México 1 810 307% Cazaquistão 1 826 340% Outros 2 645 9%

Fonte: OPEP/Bloomberg

Outras commodities

Tal como o petróleo, os preços de outras commodities também subiram ao longo destes 11

meses do ano, face ao mesmo período do ano passado. Destacam-se os aumentos, significativos,

observados nos preços médios do alumínio (+7,5%) e do cobre (+6,7%).

Quanto ao ouro, este foi beneficiado pela percepção de aumento de risco nas bolsas, servindo

de refúgio para os investidores, como ocorre habitualmente, sempre que a volatilidade dos

mercados aumenta. O preço médio deste metal cresceu cerca de 1%, em relação a 2017 e

encerrou o mês de Outubro nos 1.214,7 USD por onça. Por seu lado, os preços da Prata e da

Platina contrariaram a tendência de aumento da maioria dos metais e perderam cerca de 7,9%

e 6,9%, respectivamente.

Relativamente aos alimentos, houve uma redução acumulada de cerca de 1,8% no índice global

da FAO5, que mede a evolução média dos preços das principais commodities agrícolas

transaccionadas nos mercados internacionais. Esta diminuição deu-se maioritariamente no

terceiro trimestre do ano (-4,2%), impulsionada, sobretudo, pela redução dos preços do açúcar

(-9%). Entretanto, a imposição de tarifas por parte da China às compras do Brasil, juntamente

com as perspectivas de menores colheitas em países do sul e sudeste asiático, devido às

adversidades climáticas, fizeram com que os preços do açúcar subissem no final do mês de

Setembro.

5 Food and Agriculture Organization (FAO)

48

52

56

60

64

68

72

76

80

84

88

no

v/1

7

dez

/17

jan

/18

fev/

18

mar

/18

abr/

18

mai

/18

jun

/18

jul/

18

ago

/18

set/

18

ou

t/1

8

no

v/1

8

Gráfico 2. Preço do Petróleo (USD/Bbl)

BRENT WTI

Fonte: Bloomberg

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 8

A pressionar o índice estiveram também os preços dos lacticínios, que recuaram, em média, 9%

devido a maiores perspectivas de exportação. Para as carnes, cereais e gorduras registaram-se

quedas, nos respectivos índices, de 0,2%, 1,7% e 7,6%, respectivamente.

II. ECONOMIA NACIONAL

2.1. Contas Externas

O saldo da Conta de Bens situou-se em 2,5 mM USD no final de Setembro deste ano6,

representando um aumento de 13% desde o início do ano. Esta variação deveu-se à subida

acumulada de 34,2% do valor das exportações realizadas entre Janeiro e Setembro deste ano,

que foi superior à subida de 5,1% das importações. As compras ao estrangeiro acumularam o

equivalente a 10,7 mM USD, enquanto que as vendas para o resto do mundo atingiram um total

de 31,2 mM USD. A subida das exportações foi conduzida, principalmente, pelo aumento de

30,7% do valor arrecadado com as vendas de petróleo.

Não obstante o facto de o País ter beneficiado de preços do petróleo mais elevados, a produção

petrolífera nacional continuou a registar declínios sucessivos, ressentindo a falta de novos

investimentos no sector. Porém, com base nos dados da OPEP, entre Agosto e Setembro, houve

um aumento na produção nacional, de cerca de 57 mil barris, a reflectir o início de produção da

primeira fase do projecto Kaombo, instalado no bloco 32.7

6 Os dados constam do Boletim Económico do BNA divulgado em Novembro de 2018. 7 Prevê-se que a segunda fase do projecto Kaombo entre em exploração em 2019. A produção combinada do projecto deverá atingir cerca de 230 mil barris diários. A Total é o operador do Bloco 32, com uma participação de 30%, com parceria da Sonangol P&P (30%), Sonangol Sinopec Internacional (20%), Esso Exploration and Production Angola (Overseas) Limited (15%) e a Galp Energia (5%).

1000

1100

1200

1300

1400

ago

/15

no

v/1

5

fev/

16

mai

/16

ago

/16

no

v/1

6

fev/

17

mai

/17

ago

/17

no

v/1

7

fev/

18

mai

/18

ago

/18

no

v/1

8

Gráfico 3. Preço do Ouro(USD/onça de ouro)

Fonte: Bloomberg

125

140

155

170

185

200

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

jan

/17

mai

/17

set/

17

jan

/18

mai

/18

set/

18

Gráfico 4. Índice FAO - Preço de alimentos

Fonte: FAO

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 9

Apesar de ter sido implementado um conjunto de medidas que visavam atenuar a erosão dos

recursos cambiais do País, as Reservas Internacionais Brutas (RIB) continuaram a descer, tendo

registado uma queda acumulada de 10,6% até ao mês de Outubro, e se fixado em 16,1 mM USD

no mesmo mês. Este nível de reservas permitia garantir perto de 7 meses de importação de

bens. Comparando com o período homólogo, as RIB recuaram 18,5%. Já as Reservas

Internacionais Líquidas (RIL) recuaram cerca de 24,0% para 11,6 mM USD em Setembro.

Entre as rubricas que constituem as RIB, estão os depósitos do Governo em moeda estrangeira

encontrados na Conta Única do Tesouro em Moeda Estrangeira (CUT ME). Estes, aumentaram

perto de 6% no acumulado do ano, tendo sido influenciados pela captação de cerca de 3,5 mM

USD, obtidos através da emissão de eurobonds em Maio, e pelo aumento das receitas fiscais

petrolíferas. Contudo, esta conta tem vindo a cair desde Julho, provavelmente com o MINFIN a

recorrer mais à CUT ME para pagamento de despesa fiscal.

Também pertencem às RIB, os depósitos obrigatórios do sistema bancário em ME e outra parte

que é detida pelo próprio BNA. No período em análise, observou-se que estas duas

componentes recuaram 35,7%% e 16%, respectivamente.

2.2. Mercado Cambial

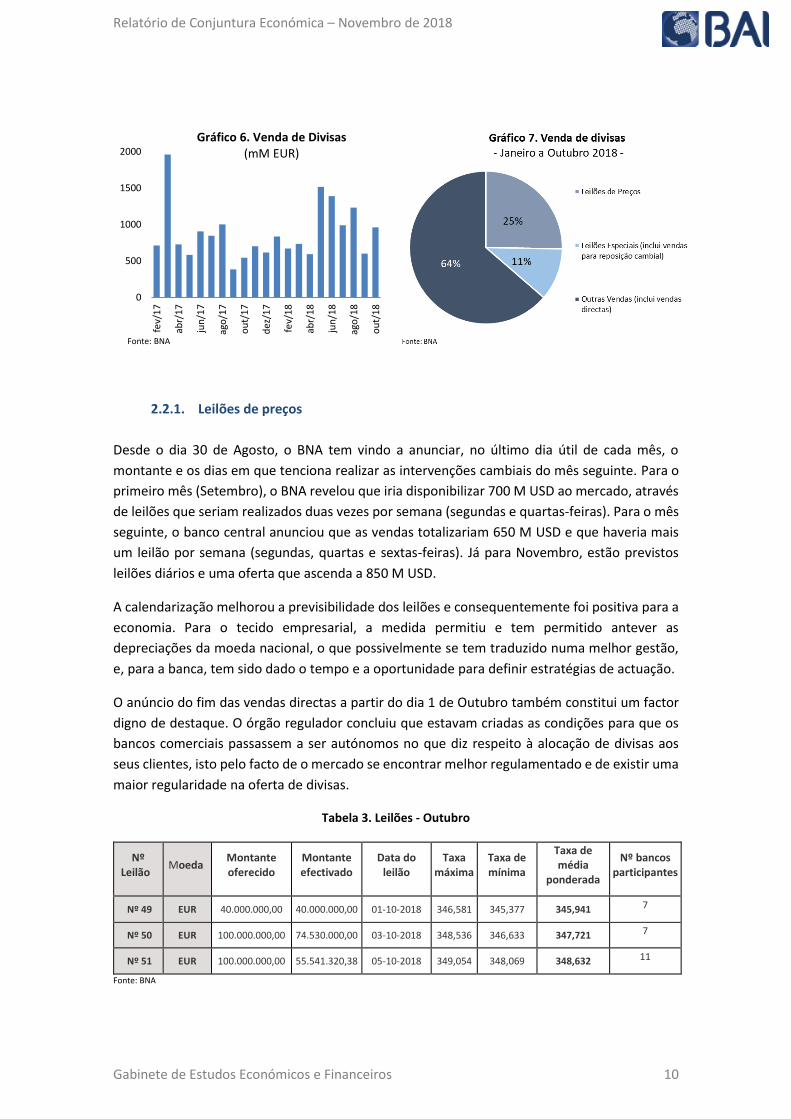

Até ao mês de Outubro, o BNA disponibilizou cerca de 9,5 mM EUR ao mercado, o que

corresponde a uma redução de 0,8% em termos homólogos. Neste período, 64% das divisas

cedidas corresponderam a vendas directas. Entre Maio e Agosto, o Banco Nacional acentuou os

montantes vendidos ao mercado para liquidar atrasados. Aqui, destaca-se a liquidação das

dívidas às companhias aéreas, que no início do ano ascendiam a 460 M EUR.

O BNA também resgatou os kwanzas detidos pelo banco central namibiano no âmbito do acordo

de conversão monetária (o equivalente a 50 M USD na fase em questão). Por último, um factor

de pressão adicional para as RIB foi a liquidação das cartas de crédito dos leilões de quantidades

iniciados em Fevereiro. Estes leilões disponibilizavam plafonds que só seriam liquidados entre

180 a 360 dias. Assim, os montantes de divisas vendidas antes do mês de Maio, não incluíam os

leilões de quantidades, por não implicarem variações das RIL na altura.

0

5

10

15

20

25

30

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

jun

-17

jul-

17

ago

-17

set-

17

ou

t-1

7

no

v-1

7

dez

-17

jan

-18

fev-

18

mar

-18

abr-

18

mai

-18

jun

-18

jul-

18

ago

-18

set-

18

ou

t-1

8

Gráfico 5. Evolução das Reservas Internacionais Brutas (mM USD)

Conta do BNA Depósitos Obrigatórios ME Conta Única do Tesouro em ME

Fonte: BNA

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 10

2.2.1. Leilões de preços

Desde o dia 30 de Agosto, o BNA tem vindo a anunciar, no último dia útil de cada mês, o

montante e os dias em que tenciona realizar as intervenções cambiais do mês seguinte. Para o

primeiro mês (Setembro), o BNA revelou que iria disponibilizar 700 M USD ao mercado, através

de leilões que seriam realizados duas vezes por semana (segundas e quartas-feiras). Para o mês

seguinte, o banco central anunciou que as vendas totalizariam 650 M USD e que haveria mais

um leilão por semana (segundas, quartas e sextas-feiras). Já para Novembro, estão previstos

leilões diários e uma oferta que ascenda a 850 M USD.

A calendarização melhorou a previsibilidade dos leilões e consequentemente foi positiva para a

economia. Para o tecido empresarial, a medida permitiu e tem permitido antever as

depreciações da moeda nacional, o que possivelmente se tem traduzido numa melhor gestão,

e, para a banca, tem sido dado o tempo e a oportunidade para definir estratégias de actuação.

O anúncio do fim das vendas directas a partir do dia 1 de Outubro também constitui um factor

digno de destaque. O órgão regulador concluiu que estavam criadas as condições para que os

bancos comerciais passassem a ser autónomos no que diz respeito à alocação de divisas aos

seus clientes, isto pelo facto de o mercado se encontrar melhor regulamentado e de existir uma

maior regularidade na oferta de divisas.

Tabela 3. Leilões - Outubro

Nº Leilão

Moeda Montante oferecido

Montante efectivado

Data do leilão

Taxa máxima

Taxa de mínima

Taxa de média

ponderada

Nº bancos participantes

Nº 49 EUR 40.000.000,00 40.000.000,00 01-10-2018 346,581 345,377 345,941 7

Nº 50 EUR 100.000.000,00 74.530.000,00 03-10-2018 348,536 346,633 347,721 7

Nº 51 EUR 100.000.000,00 55.541.320,38 05-10-2018 349,054 348,069 348,632 11

Fonte: BNA

0

500

1000

1500

2000fe

v/1

7

abr/

17

jun

/17

ago

/17

ou

t/1

7

dez

/17

fev/

18

abr/

18

jun

/18

ago

/18

ou

t/1

8

Gráfico 6. Venda de Divisas (mM EUR)

Fonte: BNA

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 11

A cessação das vendas directas levou a um incremento dos montantes oferecidos pelo BNA nos

leilões. Porém, devido à falta de liquidez e número reduzido de participantes (em parte por

motivos de gestão da posição cambial e cumprimento de medidas regulatórias do BNA), pela

primeira vez desde o início do novo regime, a quantidade absorvida pelos bancos comerciais

não correspondeu à oferta. Verificou-se o sucedido nos leilões nº 50 e 51, em que a banca

absorveu 74,5% e 55,5%, respectivamente, do total.

Tabela 4. Leilões – Outubro

Nº Leilão

Moeda Montante oferecido

Montante efectivado

Data do leilão

Taxa máxima

Taxa de mínima

Taxa de média ponderada

Nº bancos participantes

N.º 52 EUR 80.000.000,00 80.000.000,00 08-10-2018 349,504 348,400 349,170 16

N.º 53 EUR 50.000.000,00 16.254.110,87 10-10-2018 349,519 348,763 349,170 5

N.º 54 EUR 30.000.000,00 15.500.000,00 12-10-2018 349,519 348,734 349,185 3

Fonte: BNA

Nos leilões subsequentes, manteve-se a mesma tendência. Contudo, observou-se um facto

interessante no leilão nº 52. Houve pelo menos uma licitação, cuja taxa de câmbio (348,400

EUR/Kz) foi inferior à taxa de câmbio do dia anterior (348,632 EUR/Kz), ou seja, começou a

assistir-se a lances que apostavam na apreciação do kwanza.

Tabela 5. Leilões – Outubro

Nº Leilão

Moeda Montante oferecido

Montante efectivado

Data do leilão

Taxa máxima

Taxa de mínima

Taxa de média ponderada

Nº bancos participantes

Nº 56 EUR 100.000.000,00 92.576.030,83 15-10-2018 349,709 349,185 349,449 16

Nº 57 EUR 45.000.000,00 37.666.633,26 17-10-2018 349,554 348,836 349,436 12

Nº 58 EUR 25.000.000,00 25.000.000,00 19-10-2018 350,065 348,737 349,567 8

Fonte: BNA

Ao analisar-se o histórico dos leilões, percebia-se que as variações cambiais se tinham tornado

menos acentuadas. A escassez de liquidez em moeda nacional da banca e o não cumprimento

dos requisitos para aceder aos leilões, como o cumprimento da posição cambial, começou a

aumentar as probabilidades de se vir a verificar uma apreciação da moeda nacional. A

diminuição dos resgastes de títulos do Estado terão contribuído para a apreciação que ocorreu

no leilão nº 57, sendo que após este leilão o kwanza voltou a apreciar noutros momentos.

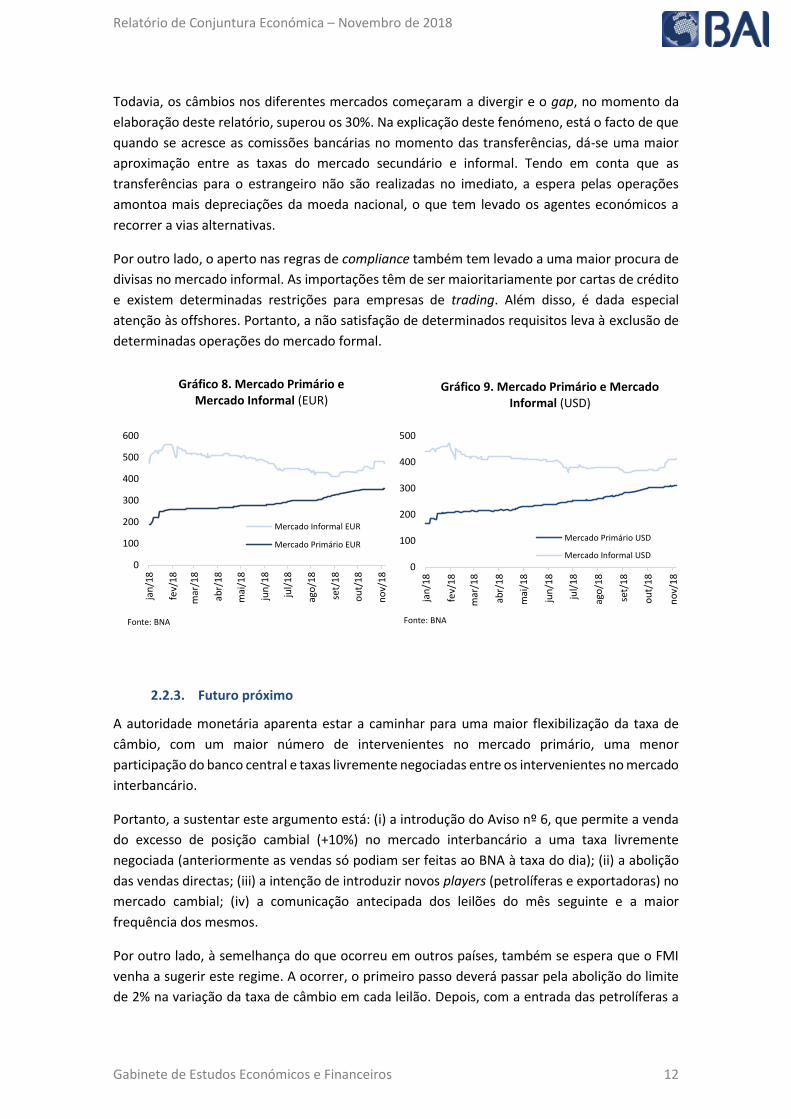

2.2.2. Mercado Formal e Informal

Um dos objectivos do Programa de Estabilização Macroeconómica (PEM) consistia na redução

do gap entre o mercado formal e informal, que se encontrava na ordem dos 142%. A meta de

um diferencial de 20% quase que foi alcançada no mês de Setembro, quando a taxa de câmbio

nos bancos comerciais estava a 336 EUR/Kz e a do mercado informal se encontrava a 410

EUR/Kz, o que correspondia a um gap de 22%. O estreitamento teve por base a depreciação

cambial, a frequência dos leilões e o aumento do custo de vida, que terá limitado a procura de

moeda estrangeira vendida a câmbios elevados.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 12

Todavia, os câmbios nos diferentes mercados começaram a divergir e o gap, no momento da

elaboração deste relatório, superou os 30%. Na explicação deste fenómeno, está o facto de que

quando se acresce as comissões bancárias no momento das transferências, dá-se uma maior

aproximação entre as taxas do mercado secundário e informal. Tendo em conta que as

transferências para o estrangeiro não são realizadas no imediato, a espera pelas operações

amontoa mais depreciações da moeda nacional, o que tem levado os agentes económicos a

recorrer a vias alternativas.

Por outro lado, o aperto nas regras de compliance também tem levado a uma maior procura de

divisas no mercado informal. As importações têm de ser maioritariamente por cartas de crédito

e existem determinadas restrições para empresas de trading. Além disso, é dada especial

atenção às offshores. Portanto, a não satisfação de determinados requisitos leva à exclusão de

determinadas operações do mercado formal.

2.2.3. Futuro próximo

A autoridade monetária aparenta estar a caminhar para uma maior flexibilização da taxa de

câmbio, com um maior número de intervenientes no mercado primário, uma menor

participação do banco central e taxas livremente negociadas entre os intervenientes no mercado

interbancário.

Portanto, a sustentar este argumento está: (i) a introdução do Aviso nº 6, que permite a venda

do excesso de posição cambial (+10%) no mercado interbancário a uma taxa livremente

negociada (anteriormente as vendas só podiam ser feitas ao BNA à taxa do dia); (ii) a abolição

das vendas directas; (iii) a intenção de introduzir novos players (petrolíferas e exportadoras) no

mercado cambial; (iv) a comunicação antecipada dos leilões do mês seguinte e a maior

frequência dos mesmos.

Por outro lado, à semelhança do que ocorreu em outros países, também se espera que o FMI

venha a sugerir este regime. A ocorrer, o primeiro passo deverá passar pela abolição do limite

de 2% na variação da taxa de câmbio em cada leilão. Depois, com a entrada das petrolíferas a

0

100

200

300

400

500

600

jan

/18

fev/

18

mar

/18

abr/

18

mai

/18

jun

/18

jul/

18

ago

/18

set/

18

ou

t/1

8

no

v/1

8Gráfico 8. Mercado Primário e

Mercado Informal (EUR)

Mercado Informal EUR

Mercado Primário EUR

Fonte: BNA

0

100

200

300

400

500ja

n/1

8

fev/

18

mar

/18

abr/

18

mai

/18

jun

/18

jul/

18

ago

/18

set/

18

ou

t/1

8

no

v/1

8

Gráfico 9. Mercado Primário e Mercado Informal (USD)

Mercado Primário USD

Mercado Informal USD

Fonte: BNA

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 13

venderam as divisas aos bancos comerciais, é esperado que se altere o mecanismo de formação

da taxa de câmbio.

2.3. Contas Fiscais e Endividamento Público

Receitas petrolíferas

De acordo com os dados divulgados pelo MINFIN, o valor arrecadado com a venda de petróleo

desde Janeiro a Outubro de 2018 atingiu os 2.721,3 mM Kz, representando uma subida de 107%

comparativamente ao mesmo período de 2017. Este aumento é justificado pela subida do preço

médio das ramas angolanas para 69 USD por barril (+41% YoY), apesar da quantidade exportada

ter caído cerca de 9% para 452 M barris de petróleo.

Neste período, cerca de 66% do total das receitas advieram da Sonangol e os restantes 34%

resultaram dos impostos cobrados às operadoras. As rendas da concessionária alcançaram

1.805 mM Kz, o que corresponde a um aumento de 110% face ao período homólogo. Já os

impostos das operadoras registaram uma subida de 101% para se fixarem nos 916 mM Kz.

Tabela 6: Evolução das receitas petrolíferas

mM Kz Jan - Out

2017 Jan - Out

2018 Var.

(YoY)

Quantidade Exportada (M Bbls) 495 452 -9%

Preço Médio de Exportação (USD/Bbl) 49 69 41%

Receita da Concessionária 859 1 805 110%

Impostos Operadoras 455 916 101%

IRP1 339 635 87%

IPP2 117 227 95%

ITP3 0,2 55,2 35192%

Receita Total 1 315 2 721 107,0% Fonte: MINFIN; 1/ Imposto sobre o rendimento de petróleo; 2/ Imposto sobre a produção de petróleo; 3/ Imposto sobre a transacção de petróleo

No total dos impostos cobrados às operadoras petrolíferas, os impostos sobre a produção do

petróleo (IPP), os impostos sobre o rendimento do petróleo (IRP) e os impostos sobre a

transacção do petróleo (ITP) representaram 69%, 25% e 6%, respectivamente. E conforme já

mencionado no último relatório de conjuntura, este aumento significativo nos ITP pode estar

relacionado à falta de cobrança do mesmo desde Dezembro de 2014, resultante de aspectos

legislativos do sector e regularizações entre as petrolíferas e o Estado angolano.

No acumulado do ano até Outubro de 2018, cerca de 71% das receitas resultaram dos blocos

petrolíferos 15 e 17, que têm as suas operações presididas pelas petrolíferas TOTAL e ESSO. As

receitas do bloco 15 foram de 552,5 mM Kz, o que corresponde a um aumento de 87% face ao

mesmo período do ano transacto, enquanto que as do bloco 17 marcaram os 1.363 mM Kz

(+130% YoY). No que toca à quantidade exportada, importa destacar que os blocos 15 e 17

exibiram as quantidades mais altas, com 72,46 M bpd e 167,76 M bpd, respectivamente.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 14

Cumpre assinalar que, para o próximo ano, espera-se que a Unidade Flutuante de Produção,

Armazenamento e Descarregamento de Crude do Kaombo Norte, operada pela Sonangol, Total

E&P Angola e suas associadas no Bloco 32, com uma produção estimada em cerca de 115 mil

bpd, venha a dar um contributo significativo para o sector.

Tabela 7. Receitas petrolíferas por blocos

Descrição

Acum. Out. 2017 Acum. Out. 2018 Var. Receita

Exportação (M bpd)

Receita (M Kz)

Exportação (M bpd)

Receita (M Kz)

Hom.

Bloco 0 A 49,38 79 017,14 51,60 208 815,95 164%

Bloco 0 B 22,80 51 406,44

21,91

141 736,08

176%

Bloco 2/05 0,38 471,00

0,18

397,30 -16%

Bloco 03/05A 2,51

9 447,46 0,02 107,86 -99%

Bloco 3/05 8,80 23 060,01 6,87 27 018,60 17%

Bloco 4/05 1,96

1 488,54 0,95

1 690,26 14%

Bloco 14 24,31 58 164,65 19,75 90 479,65 56%

Bloco 14 K/A-IMI 3,03 1 398,06 2,39 2 303,99 65%

Bloco 15 80,26 295 935,02 72,46 552 075,73 87%

Bloco 15/06 32,63 36 177,25 42,53 108 083,50 199%

Bloco 17 183,12

592 176,84 167,76 1 363 226,78 130%

Bloco 18 34,66 85 756,99 25,52 98 864,71 15%

Bloco 31 44,36 65 224,49 35,13

117 338,52

80%

Bloco FS/FST 0,33 426,32 0,55

1 348,38

216%

Zona Sul Terrestre Cabinda

0,34 328,67 0,36 718,02 118%

Total 489 1 300 479 448 2 714 205 109%

Fonte: MINFIN

Receitas diamantíferas

As receitas fiscais diamantíferas, entre Janeiro e Outubro deste ano, alcançaram os 18,9 mM Kz

(+62% face ao mesmo período de 2017). O preço médio por quilate teve uma subida de 39,4%

para 156,3 USD, enquanto que a quantidade exportada se situou em 8 M de quilates (+11,9%

YoY). Relativamente à composição das receitas, ressalta-se que cerca de 12,6 mM Kz derivaram

de royalties (+59,7% YoY), que representaram 67% do total, e 6 mM Kz advieram do imposto

industrial (+67,4% YoY), que teve um peso de 33%.

Refira-se que o outlook para o sector diamantífero é positivo uma vez que, no âmbito da nova

Política de Comercialização de Diamantes que acaba com o anterior regime de clientes

preferenciais, as empresas diamantíferas que operam no país podem, agora, vender livremente

o produto até 60% da produção. O documento, autorizado pelo Decreto Presidencial de 27 de

Julho, define que os diamantes oriundos da mineração artesanal, através de pequenas

cooperativas, são adquiridos exclusivamente pela SODIAM, mediante o preço de mercado.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 15

Receitas não petrolíferas

As receitas fiscais não petrolíferas, no acumulado deste ano até Outubro, cifraram-se em 1.342

mM Kz, o que corresponde a um aumento de 24% em termos anuais. Este valor é igual a menos

7% do que estava inicialmente previsto no OGE para os primeiros dez meses de 2018.

Contudo, em comparação com a revisão da Programação Macroeconómica (PME 2018),

efectuada recentemente pelo Governo e divulgada em conjunto com a proposta do OGE 2019,

observa-se que as receitas arrecadadas até Outubro superam, em 17%, os 1.142,9 mM Kz

apontados.

Os três impostos que mais contribuíram para o total das receitas foram o Industrial (26% do

total), o do Rendimento do Trabalho (17,5%), e o do Consumo (17,5%), que ascenderam a 348

mM Kz, 236 mM Kz e 235 mM Kz, respectivamente. Já o Imposto sobre a Aplicação de Capitais

(IAC) apresentou o maior crescimento face ao ano transacto (+52%), seguido dos emolumentos

gerais aduaneiros e do Imposto sobre as Importações, que variaram 46% e 43%,

respectivamente.

Considerando a contracção de 6% do PIB no primeiro semestre, o aumento dos montantes do

IRT e do Imposto Industrial aparentam estar desfasados da realidade. Porém, esta evolução

deverá corresponder a um alargamento da base tributária, num momento em que o controlo

0

500

1000

1500

2000

2500

3000

3500

4000

ou

t/1

6

dez

/16

fev/

17

abr/

17

jun

/17

ago

/17

ou

t/1

7

dez

/17

fev/

18

abr/

18

jun

/18

ago

/18

ou

t/1

8

Gráfico 10. Composição das receitas diamantíferas (M Kz)

Royalty

Imposto Industrial

Fonte: MINFIN

0

200

400

600

800

1 000

1 200

1 400

1 600

2017 OGE 2018 Revisão PME 2018

Gráfico 11. Receitas fiscais não petrolíferas

Janeiro a Outubro (mM Kz)

Receitas Executadas

Previsão

Fonte: AGT

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 16

fiscal teoricamente tem vindo a aumentar. De notar, igualmente, que as receitas dos grandes

contribuintes experienciaram um crescimento de 4%, em termos homólogos, no primeiro

semestre, pelo que se supõe que esta tendência deverá ter continuado nos quatro meses

subsequentes.

Quanto ao IAC, a variação deverá estar intimamente ligada aos depósitos a prazo em moeda

estrangeira, que representam uma parte significativa do total das divisas presentes em Angola.

Por outro lado, as diferenças nas receitas dos impostos referentes ao comércio internacional,

reflectem a depreciação cambial e os ajustes realizados na Pauta Aduaneira.

Mercado primário de dívida

No acumulado do ano até Outubro de 2018, os títulos do Tesouro oferecidos no mercado

primário atingiram cerca de 2.523 mM Kz (ligeiramente acima da oferta de 2.709 mM Kz do

mesmo período do ano transacto), sendo que 50% deste montante foi absorvido pelo mercado.

A emissão de dívida interna referente aos Bilhetes do Tesouro (BT) foi de 533,5 mM Kz (-939

mM Kz YoY), enquanto que para as Obrigações do Tesouro (OT ) foi de 725,5 mM Kz (448 mM

Kz YoY). O desempenho do mercado, no período em análise, indica que a dívida interna está

direccionada para os títulos de longo prazo, tendo em conta a contracção das emissões dos BT

e o considerável aumento das OT, face ao acumulado do ano anterior.

Tabela 8. Mercado Primário de Dívida

mM Kz 2017

Jan-Out 2018

Jan-Out PAE* 2018

Grau de Execução1

Oferta BT 2 065 1 189

Emissão BT 1 471 532,5 1 762,2 30,2%

Resgate BT 1 167 1 134,1 1 659,1 68,4%

C. Líquida BT 304 - 602

Oferta OT 644 1 334

Emissão OT2 448 725,5 2 030,6 35,7%

Resgate OT 658 733,9 1 342,0 54,7%

C. Líquida OT - 210 - 8 Fonte: BNA/SIGMA 1/ Compara o valor da emissão e dos resgates efectivos em relação ao Plano Anual de Endividamento de 2018*; 2/ a emissão de 2018 inclui 365 mM Kz em OTNR e 10,1 mM Kz em OTiBT

0 50 100 150 200 250 300 350 400

Emolumentos gerais aduaneiros

IAC

Imposto de Consumo

Imposto do selo

Imposto industrial

Imposto predial urbano

Imposto sobre a importação

IRT

Outras Receitas

Gráfico 12. Receitas fiscais executadas (mM Kz) - Jan-Out

2018

2017

Fonte: AGT

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 17

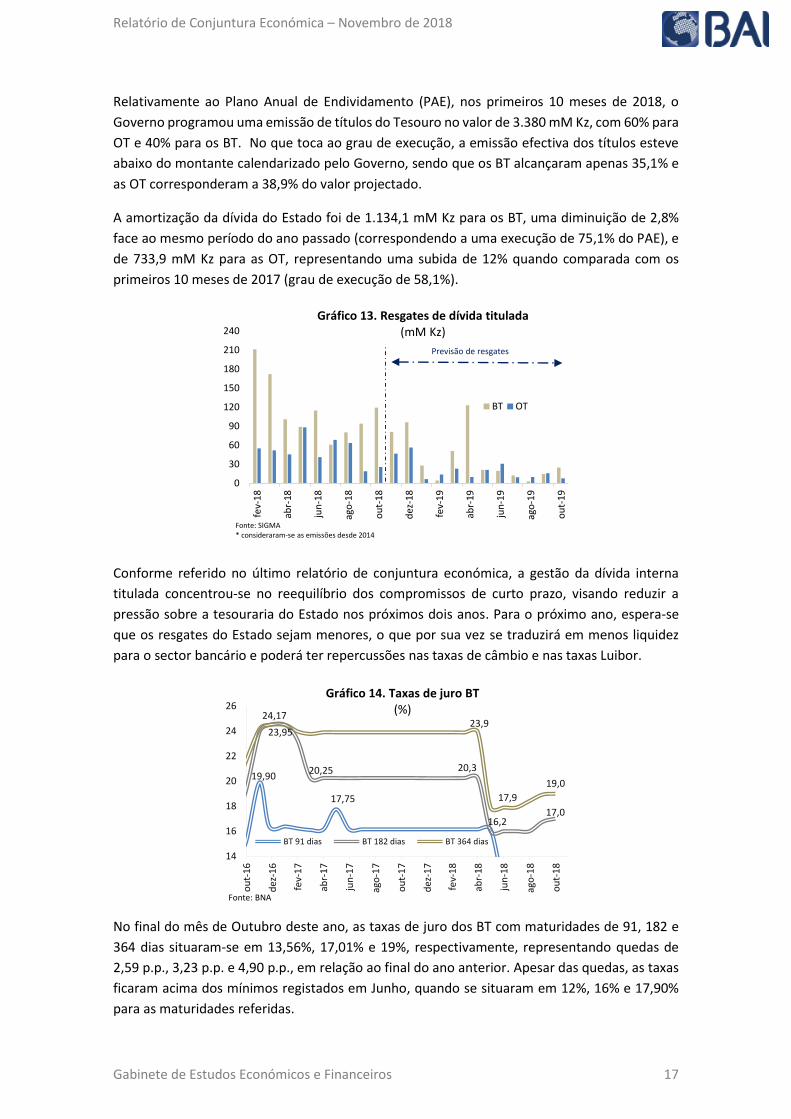

Relativamente ao Plano Anual de Endividamento (PAE), nos primeiros 10 meses de 2018, o

Governo programou uma emissão de títulos do Tesouro no valor de 3.380 mM Kz, com 60% para

OT e 40% para os BT. No que toca ao grau de execução, a emissão efectiva dos títulos esteve

abaixo do montante calendarizado pelo Governo, sendo que os BT alcançaram apenas 35,1% e

as OT corresponderam a 38,9% do valor projectado.

A amortização da dívida do Estado foi de 1.134,1 mM Kz para os BT, uma diminuição de 2,8%

face ao mesmo período do ano passado (correspondendo a uma execução de 75,1% do PAE), e

de 733,9 mM Kz para as OT, representando uma subida de 12% quando comparada com os

primeiros 10 meses de 2017 (grau de execução de 58,1%).

Conforme referido no último relatório de conjuntura económica, a gestão da dívida interna

titulada concentrou-se no reequilíbrio dos compromissos de curto prazo, visando reduzir a

pressão sobre a tesouraria do Estado nos próximos dois anos. Para o próximo ano, espera-se

que os resgates do Estado sejam menores, o que por sua vez se traduzirá em menos liquidez

para o sector bancário e poderá ter repercussões nas taxas de câmbio e nas taxas Luibor.

No final do mês de Outubro deste ano, as taxas de juro dos BT com maturidades de 91, 182 e

364 dias situaram-se em 13,56%, 17,01% e 19%, respectivamente, representando quedas de

2,59 p.p., 3,23 p.p. e 4,90 p.p., em relação ao final do ano anterior. Apesar das quedas, as taxas

ficaram acima dos mínimos registados em Junho, quando se situaram em 12%, 16% e 17,90%

para as maturidades referidas.

0

30

60

90

120

150

180

210

240

fev-

18

abr-

18

jun

-18

ago

-18

ou

t-1

8

dez

-18

fev-

19

abr-

19

jun

-19

ago

-19

ou

t-1

9

Gráfico 13. Resgates de dívida titulada (mM Kz)

BT OT

Fonte: SIGMA* consideraram-se as emissões desde 2014

Previsão de resgates

19,90

17,75

16,2

23,95

20,25 20,3

17,0

24,1723,9

17,9

19,0

14

16

18

20

22

24

26

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

ago

-17

ou

t-1

7

dez

-17

fev-

18

abr-

18

jun

-18

ago

-18

ou

t-1

8

BT 91 dias BT 182 dias BT 364 dias

Gráfico 14. Taxas de juro BT (%)

Fonte: BNA

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 18

Programação Monetária Executiva Revista para 2018

No final de Outubro de 2018, o Governo remeteu à Assembleia Nacional a proposta do

Orçamento Geral do Estado (OGE) para 2019. No documento, consta uma revisão da

programação monetária executiva para 2018 (PME-R 2018), segundo a qual, a arrecadação de

receitas fiscais deste ano deverá atingir cerca de 5.625,0 mM Kz, aproximadamente 27,7% acima

das receitas que estavam inicialmente previstas. A justificar está o aumento previsto de 36,9%

das receitas petrolíferas e de 25,0% das receitas não petrolíferas, situando-se nos 5.319,1 mM

Kz e 1.713,8 mM Kz, respectivamente.

No sector petrolífero, as receitas serão superiores às previstas devido ao aumento do preço

médio do barril de petróleo, que passou de 50 USD para 71,9 USD por barril, tal como a revisão

da taxa de câmbio, devendo compensar a queda de 10,3% nas quantidades exportadas.

A revisão da despesa fiscal também ficou acima das metas iniciais, devendo corresponder a

104,6% do orçamentado ao situar-se em 5.450,0 mM Kz. Entre as rubricas dos gastos, apenas as

“transferências” se encontram abaixo (-12,6%) do que fora antecipado, com 524,3 mM Kz. As

despesas com os pagamentos de juros da dívida serão superiores ao que se esperava (+22,1%)

fixando-se nos 1.182,3 mM Kz.

Com estas previsões, espera-se que o gap de 804,7 mM Kz no saldo orçamental projectado no

OGE 2018 seja eliminado no final do ano, prevendo-se agora um superavit de 0,6% do PIB (175,1

mM Kz). Deduzindo as amortizações, o Governo contará com financiamentos no valor de 875,7

mM Kz, dos quais se estima que 60% sejam obtidos internamente.

Proposta do OGE 2019

À semelhança do que se espera para 2018, no ano de 2019 também não se deverá verificar um

défice nas contas públicas. Já relativamente ao crescimento real da economia, a proposta do

OGE 2019 apresenta uma taxa de 2,8%, sendo, portanto, menos optimista do que a prevista pelo

FMI (3,06%).

Para a elaboração da proposta do OGE de 2019, foram utilizados os seguintes pressupostos:

I. preço do barril de petróleo a 68 USD, que compara com os 71,9 USD por barril utilizados

na PME-R 2018 (inicialmente estavam previstos 50 USD por barril) – uma estimativa

optimista, considerando que no mês de Novembro se encontram a rondar os 70 USD

por barril;

II. taxa de inflação de 15%;

III. taxa de câmbio média implícita a rondar os 352 USD/Kz8;

IV. exportação de 1.570,5 Mbpd, um aumento de 3,0% face ao PME-R 2018 ;

8 Não obstante a taxa de câmbio não ser divulgada, deduziu-se a taxa de câmbio através das receitas petrolíferas, tendo como referência as taxas de impostos dos anos anteriores.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 19

V. A expansão da economia não petrolífera será suportada pelo crescimento esperado no

sector da mineração (15,5%), pescas e derivados (3%) e indústria transformadora

(2,1%).

Tabela 9. Pressupostos de Elaboração do OGE

Pressupostos

2018 2019

(3)

Var. (2/1) Var. (3/2)

OGE (1)

PME R (2)

% p.p. % p.p.

Inflação (%) 28,8 18,0 15,0 - -10,8 - -3,0

Produção de Diamantes (Mil quilates) 9 047,7 9 442,0 9 442,0 4,4 - 0,0 -

Preço Médio dos Diamantes (USD/quilate)

124,2 141,1 141,1 13,6 - 0,0 -

Produção Petrolífera (Milhões Bbl)/dia 1 698,6 1 524,1 1 570,5 -10,3 - 3,0 -

Preço Médio do Petróleo (USD/Bbl) 50,0 71,9 68,0 43,8 - -5,4 -

Taxa de cresc. PIB (%) 4,9 -1,1 2,8 - 3,8 - 1,7

Petrolífero + ALNG 6,1 -8,2 3,1 - -2,1 - -5,1

Petrolífero 3,1 -6,9 3,0 - -3,8 - -3,9

Não Petrolífero 4,4 1,0 2,6 - -3,4 - 1,6

Fonte: MINFIN

O valor global das receitas inscritas na proposta do OGE para o exercício de 2019 corresponde a

7.423,8 mM Kz (21,3% do PIB), representando um aumento de 32,0% face ao programado para

2018. Para as receitas petrolíferas, espera-se uma arrecadação de 5.319,1 mM Kz, superior em

36,9% ao valor de 2018. Por seu lado, os impostos a serem recolhidos no sector não petrolífero

estão fixados em cerca de 1.713,8 mM Kz, evidenciando um aumento de 25,0% face a 2018.

Quanto às despesas, estas também serão superiores às estimadas para 2018, devendo situar-se

nos 6.917,8 mM Kz, representando um aumento de 26,9%. Este valor corresponderá a 19,9% do

PIB previsto, ligeiramente acima do peso que esta rubrica teve no PIB do exercício de 2018. O

peso das despesas correntes no PIB também aumentou, passando de 15,5% para 16,1%. Por seu

lado, as despesas de capital, que contribuem para a formação e aquisição de bens de capital e,

por consequência, geram impactos no crescimento económico, não sofreram um incremento

em termos de percentagem do PIB, continuando a representar cerca de 3,8%, tal como em 2018.

Assim como é estimado para este ano, a despesa deverá estar mais concentrada em operações

0

1 500

3 000

4 500

6 000

7 500

PME R OGE 2018 OGE 2019

Gráfico 15. Evolução das receitas públicas (mM Kz)

Outras receitas

Receitas Não petrolíferas

Receitas Petrolíferos

Fonte: OGE

0

1 500

3 000

4 500

6 000

7 500

PME R OGE 2018 OGE 2019

Gráfico 16. Evolução das despesas públicas (mM Kz)

Despesas de capital

Outras despesas correntes

Juros da dívida

Bens e Serviços

Remuneração dos Empregados

Fonte: OGE

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 20

de dívida (juros + amortizações), representando cerca de 48,2% do total das despesas do OGE.

Em termos nominais, existirá um aumento de 348,2 mM Kz face ao montante orçamentado em

2018, devendo o Estado alocar um total de 5.469,8 mM Kz ao pagamento de dívidas em 2019.

Importa dar destaque às despesas do sector económico nesta proposta de orçamento. Estas

aumentaram cerca de 68,3% para 1.286,7 mM Kz, o que corresponde a 21,9% do total das

receitas fiscais do OGE. Isto contrasta com a proposta de OGE anterior, quando este

representava o sector com a menor alocação de verbas. A atribuição de mais valores a áreas

estruturantes da economia fica consistente com a intenção do Executivo de direccionar esforços

para a tão esperada diversificação das fontes de receitas. As rubricas “Combustíveis e Energia”

e “Transportes” apresentaram os maiores pesos entre as despesas direccionadas ao sector

económico, podendo isto estar relacionado com o acabamento do novo aeroporto internacional

e com a construção de mais aproveitamentos hidroeléctricos.

Por fim, excluindo as operações de dívida, a maior fatia das despesas no OGE 2019, destinou-se

ao sector social, com cerca de 2.339,9 mM Kz, representando um peso de 39,8%, abaixo dos

42,4% do ano passado. No entanto, sentiram-se aumentos de 26,4% e 113,1% nas verbas para

as áreas da “saúde” e “educação”, respectivamente.

Com estes dados, o OGE para o próximo exercício económico aponta para um superavit fiscal de

506,0 mM Kz, o equivalente a 1,5% do PIB (contra o saldo positivo de 0,6% esperado no fecho

de 2018). O OGE também prevê financiamentos internos e externos no valor global de 3.929,3

mM Kz (-21,7% do total de desembolsos previstos para 2018). Por seu lado, as amortizações

deverão atingir no próximo ano cerca de 3.843,3 mM Kz, cerca de 16% abaixo do que conta do

OGE 2018 revisto.

Tabela 10. Quadro - Macro fiscal 2018 - 2019

mM Kz

2018 2019 (3)

Var. 3/2 (%)

%PIB

OGE (1) PME R (2) 2 3

Receitas 4 404,2 5 625,0 7 423,8 ↑ 32,0 19,9 21,3

Petrolíferos 2 399,1 3 885,7 5 319,1 ↑ 36,9 13,8 15,3

Não petrolíferos 1 740,2 1 371,5 1 713,8 ↑ 25,0 4,9 4,9

Outras receitas 264,9 367,8 390,9 ↑ 1,1 1,3 1,1

Despesas 5 209,0 5 450,0 6 917,8 ↑ 26,9 19,3 19,9

Despesas Correntes 4 230,2 4 370,3 5 603,5 ↑ 28,2 15,5 16,1

Juros 968,4 1 182,3 1 626,4 ↑ 37,6 4,2 4,7

Despesas de capital 978,8 1 079,7 1 314,3 ↑ 21,7 3,8 3,8

Saldo Global (caixa) 804,7 175,1 506,0 ↑189,0 0,6 1,5

Défice fiscal (%) 3,2 0,6 1,5 - - -

Financiamento Interno (líquido) 239,9 525,4 416,6 ↓ 20,7 1,9 1,2

Desembolsos 2 821,4 2 837,7 1 934,0 ↓ 31,8 10,1 5,6

Financiamento Externo (Líquido) 564,9 350,3 89,5 ↓ 74,5 1,2 0,3

Desembolsos 1 959,0 2 178,3 1 995,7 ↓ 8,4 7,7 5,7

Fonte: MINFIN

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 21

Agências de Rating e dívida externa

Após a publicação da última edição9 do Relatório de Conjuntura Económica, apenas a agência

de notação financeira Standard & Poor’s (S&P) pronunciou-se em relação à perspectiva de

evolução da dívida de Angola. No dia 11 de Agosto, a agência divulgou uma nota, na qual

manteve o rating do País em B- e atribuiu um Outlook estável.

Importa esclarecer que a nota de rating atribuída pela S&P ao nosso País situa-se no último nível

do grau “altamente especulativo”, reforçando o aumento na percepção de risco por parte das

agências. Este cenário não é favorável ao que se pretende quanto ao melhoramento do

ambiente interno de negócios e o restabelecimento da confiança aos investidores externos10.

Na visão desta agência, a dívida pública do País continuará a crescer neste ano, em grande parte

como resultado da depreciação da moeda nacional e dos sucessivos défices orçamentais.

Contudo, a S&P apontou que os preços mais elevados do Brent poderão permitir uma certa

melhoria no défice. A agência aplaudiu ainda as reformas governamentais em curso no País que

visam um maior crescimento económico e a redução da dívida orçamental a partir do próximo

ano.

Esta avaliação surge depois de, em Abril, as agências Moody’s e Fitch terem melhorado as suas

perspectivas de evolução da dívida angolana, de negativa para estável, e apontarem, de forma

geral, o aumento dos preços do petróleo e a adopção de um conjunto de reformas nos domínios

fiscal e cambial, como factores que estiveram na base destas reavaliações11.

Tabela 11. Últimas alterações de rating à dívida soberana

Agência de Rating

Longo Prazo Curto Prazo

ME MN ME MN

Data Rating (Outlook) Data Rating Data Rating Data Rating

Moody's 27-04-2018 B3 (Estável) 27-04-2018 B3 - - 27-04-2018 NP

07-02-2018 B2 (Sob Revisão) 07-02-2018 B2 - - 07-02-2018 NP

S&P 11-08-2017 B- (Estável) 11-08-2017 B- 19-05-2010 B 19-05-2010 B

12-08-2016 B (Negativa) 12-02-2016 B 19-05-2010 B 19-05-2010 B

Fitch 25-04-2018 B (Estável) 25-04-2018 B 25-04-2018 B - -

01-09-2017 B (Negativa) 01-09-2017 B 01-09-2017 B - -

Fonte: Bloomberg

9 a última edição do RCE foi publicada no início do mês de Agosto deste ano. 10 Em Abril, já a Moody’s havia apontado riscos e incertezas na evolução da dívida soberana de Angola, principalmente, nos compromissos de prazos mais curtos. A agência considerou que os riscos de refinanciamento interno e externo deverão se manter altos pelo menos nos próximos dois anos. 11 Estas revisões do rating soberano têm, igualmente, que ver com a adesão, por parte do Governo, ao Instrumento de Coordenação de Políticas do FMI, que não envolveu um acordo financeiro. Isto permitiu reforçar a ideia de que o Governo se tem empenhado no processo de reformas económicas contidas no Programa de Estabilização Macroeconómica.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 22

Quanto à evolução da dívida externa de Angola, existe um certo défice em relação a estatísticas

sobre o stock de dívida do País com o exterior. Entretanto, segundo o último Boletim Estatístico

do BNA12, o valor da dívida externa de Angola acumulada até o segundo trimestre deste ano,

excluindo os atrasados, situava-se em 43,5 mM USD. Apesar de recuar cerca de 2,9% face a

2017, calcula-se que este valor represente um peso de 44% sobre o PIB.

A dívida comercial, que corresponde à dívida contraída com bancos e outras empresas

estrangeiras, representou cerca de 77,1% do total, enquanto que os restantes 22,9% dizem

respeito à dívida bilateral (obtida entre países) e multilateral (acordos com organismos

internacionais como as instituições de Bretton Woods).

Facilmente se pode deduzir, que o rácio da dívida externa do País em relação ao PIB está

actualmente acima desses 44%, considerando que, após o mês de Junho, o Governo assinou

vários outros acordos de obtenção de financiamentos externos, que ultrapassaram os 11 mM

USD.

Entre estes, destaca-se a dívida bilateral no valor de 2 mM USD, obtida junto da China, cujos

termos de pagamento não foram divulgados. O Governo anunciou que a maior parte deste novo

empréstimo contraído com a China servirá para financiar projectos industriais e de

infraestruturas, enquanto que a outra parte deverá cobrir o pagamento de dívidas anteriores.

Esta perspectiva pode ser justificada com a intenção de se reequilibrar o actual perfil da dívida

externa do País. Todavia, esta estratégia levanta preocupações quanto ao aumento da dívida,

capacidade de pagamento e alocação produtiva destes valores.

Tabela 12. Financiamentos e linhas de crédito contratados desde o início do ano (M USD)

Fonte Descrição Financiador Captação

DP1 148/18, de 26 de Outubro

Autoriza o MINFIN a celebrar um contracto de financiamento com o banco HSBC PLC, no valor de 107 M EUR para aquisição de equipamentos da barragem da Matala.

HSBC PLC 121

09/10/20182 Linha de financiamento rubricado entre o Banco de Desenvolvimento da China e o MINFIN.

Banco de Desenvolvimento da China

2 000

DP 139/18, de 5 de Outubro

Aprova o acordo de financiamento com o African Export-Import Bank (Afreximbank), no valor de 500 M USD, para garantir a importação de bens de consumo necessários à continuidade dos serviços prioritários do Estado.

Afreximbank 500

DP 87/18, de 5 de Outubro

Aprova o acordo de financiamento com a GEMCORP, para projectos de investimento público.

GEMCORP 250

DP 135/18, de 3 de Outubro

Aprova o acordo de financiamento com o Afreximbank, para projectos no sector privado para a industrialização.

Afreximbank 1 000

DP 85/18, de 23 de Julho

Aprova o acordo de financiamento com a GEMCORP, para projectos do Programa de Investimento Público (PIP).

Commerzbank 579

DP nº 85/18, de 23 de Julho

Acordo de financiamento para concessão da linha de crédito para financiar as exportações de Angola.

Commerzbank 583

19/07/20182 Financiamento adicional do segundo Projecto de Desenvolvimento Institucional do Sector da Água (PDISA2) e do projecto de desenvolvimento da agricultura comercial.

BM (Banco Mundial)

280

16/07/20182 Afreximbank concede crédito para os sectores da banca e de aviação civil. Afreximbank 500

DP 83/18, de 13 de Julho

Aprova o MINFIN a executar as acções e implementar medidas necessárias que possibilitam a conclusão dos trabalhos conducentes a concretização do financiamento externo.

Mercados internacionais

500

DP 82/18, de 13 de Julho

Aprova o acordo de financiamento com o BM, International Bank for Reconstruction and Development (IBRD), para programas de interesse nacional constantes no PND 2018-2022.

BM 150

12 A informação foi divulgada, em Outubro, pelo BNA no seu Boletim Estatístico referente a Junho.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 23

DP 81/18, de 13 de Julho

Aprova acordo de financiamento com o BM, para programas de interesse nacional constantes no PND 2018-2022.

BM 130

DP 74/18, de 28 de Junho

Aprova o acordo de financiamento com a GEMCORP, para a implementação dos projectos integrados no PIP.

GEMCORP 250

DP 73/18, de 22 de Junho

Aprova o acordo de financiamento com o Exim Bank of Korea e Standard Chatered Bank (SCB), para projecto de mecanização agrícola.

SCB 116

DP 72/18, de 22 de Junho

Aprova o acordo de financiamento com o Banco Europeu de Investimento para cobertura do projecto de desenvolvimento instituiconal do sector de águas.

Banco Europeu de Investimentos

116

DP 57/18, de 22 de Junho

Aprova acordo de Financiamento com o Fundo Internaional de Desenvolvimento Agrícola (FIDA), para aumento da capacidade produtiva das populações mais carenciadas.

FIDA 8

29/05/20182 Agência francesa de desenvolvimento. Governo de França

308

DP 60/18, de 24 de Maio

Acordo de financiamento com a agência francesa de desenvolvimento, para projeto de desenvolvimento de agricultura comercial.

Agência francesa de desenvolvimento

100

DP 59/18, de 24 Maio

Aprova o acordo a celebrar com o BM para a cobertura do projecto de estabelecimento do sistema de saúde através do International Bank for reconstruction and Development.

BM - Internacional Bank for Reconstruction and Development

110

DP 55/18, de 14 de Maio

Aprova o acordo de financiamento a celebrar entre o MINFIN e o banco Credit Suisse, para cobertura financeira de projetos estratégicos.

Banco Credit Suisse

700

DP 50/18 de 02 de Maio

Aprova o financiamento, junto do Agência de Crédito para a Exportação do Reino Unido (UK Export Finance), para projetos inscritos no Programa de Investimento Público (PIP).

UK Export Finance 500

Dec.P3 64/18, de 02 de Março

Aprova o acordo de financiamento, para a importação de bens e equipamentos.

GEMCORP 500

DP 23/18, de 02 de Março

Autoriza o MINFIN a celebra um contracto de financiamento com o Banco Bilbao e Vizcaia no valor de 160 M EUR, para aquisição de 3 aviões a favor da empresa pública SIMPORTEX.

Banco Bilbao Vizcaia - Airbus Defence and Space, S.A.U

202

DP 16/18, de 20 de Fevereiro

Aprova o acordo de financiamento com o Standard Bank Chatered, para cobertura do projecto do sistema de transporte de energia associado ao aproveitamento Hidroeléctrico de Laúca.

Standard Bank Chatered

287

09/02/20182 Linha de Financiamento do Brasil para Angola. Brasil 1 960

DP 08/18, de 06 de Fevereiro

Aprova o acordo de financiamento com o Banco de Desenvolvimento da África do Sul, para cobertura do défice do projecto da barragem do Laúca.

África do Sul 75

DP 05/18, de 06 de Fevereiro

Aprova acordo de financiamento com o Banco Africano de Desenvolvimento, para o programa de desenvolvimento do Ministério da Agricultura e Florestas.

BAD 101

DP 01/18, de 04 de Fevereiro

Aprova o acordo de financiamento com o BM através do Internacional Bank for Reconstruction and Development, para cobertura do Projecto de Desenvolvimento Local.

BM 70

Total 11 307 Fonte: Jurisnet; 1) Despacho Presidencial; 2) Data das notícias retiradas dos meios de comunicação social; 3) Decreto Presidencial

Recorde-se que o Governo angolano emitiu, em Maio deste ano, eurobonds no valor de 3,5 mM

USD (Palanca II). Este montante foi repartido em duas parcelas, sendo que a primeira foi de 1,75

mM USD para a maturidade de 10 anos, com taxas de juro de cupão de 8,25%, enquanto que a

segunda foi de 1,25 mM USD para a maturidade de 30 anos, com taxas de juro de cupão de

9,37%. Sobre esta última foi, posteriormente, adicionada uma nova emissão, no mês de Julho,

no valor de 500 M USD.

Após a divulgação do relatório de conjuntura do INE referente ao II trimestre deste ano e do

World Economic Outlook do FMI, em Outubro, as yields das eurobonds angolanas chegaram a

atingir os valores mais altos desde o princípio deste ano. Os rendimentos das obrigações

angolanas no dia 27 de Novembro rondavam os 10,0% para a maturidade de 30 anos, enquanto

que as maturidades de 10 anos emitidas em 2018 e 2015, situavam-se em 9,3% e 8,7%,

respectivamente.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 24

Box. 1 - Acordo FMI - Extended Fund Facility

O Governo angolano decidiu iniciar as negociações para recorrer a um programa de assistência

financeira do Fundo Monetário Internacional, o Extended Fund Facility. Este programa que se vai

ajustar às necessidades do País, costuma ser utilizado para corrigir problemas estruturais. Na base

desta requisição está, entre outros factores, a intenção de facilitar a implementação do Programa de

Estabilização Macroeconómica (PEM) e do Plano de Desenvolvimento Nacional (PDN 2018-2022).

O montante do financiamento deverá atingir o limite de 4,5 mM USD para um período inicial de 3 anos,

podendo ser renovado13.

Refira-se que o relatório de Junho do FMI apontou para um conjunto de debilidades da economia

angolana. A instituição fez menção ao grau de dependência das receitas petrolíferas, ao peso da dívida,

à má qualidade dos investimentos públicos, à grande presença do Estado na economia, à falta de

transparência das empresas públicas e, entre outros, aos desequilíbrios do mercado cambial.

A organização deixou uma série de recomendações, para fazer face aos problemas supracitados, que

poderão vir a ser implementadas após o início da assistência financeira. Por exemplo:

(i) Consolidação orçamental (esforços para redução do défice e da dívida pública);

(ii) Introdução do IVA;

(iii) Utilização das receitas petrolíferas extraordinárias para a redução dos atrasados internos;

(iv) Aumento do peso dos investimentos públicos no PIB;

(v) Abertura de concursos públicos;

(vi) Reestruturação da AGT;

(vii) Revogação de medidas e restrições no mercado cambial;

o Impactos esperados

A extensão da componente financiamento ao Policy Coordination Instrument (PCI) aparenta ser uma

decisão que só pode beneficiar o País, fornecendo todas as condições para aumentar a credibilidade

para os olhares da comunidade internacional, aos esforços de estabilização económica e de

13 Citando o “Boletim Económico do III Trimestre 2018” do BAI Europa, este valor corresponde a aproximadamente 435% da quota de Angola no Fundo, que é de SDR 740,1 milhões de Direitos de Saque Especiais/DSE - ou seja, 435% X 740,1 milhões de DSE, com 1 DSE = 1,4 USD - constituindo o limite normal para o valor acumulado das utilizações duma EFF ao longo da sua vigência, limite que é líquido de eventuais reembolsos. O saldo devedor que vier a ser apurado no final do período de utilização desta Facility, será reembolsado segundo plano a acordar entre as partes no quadro da negociação da EFF.

7

8

9

10

11

mai

/18

jun

/18

jul/

18

ago

/18

set/

18

ou

t/1

8

no

v/1

8

Gráfico 17. Evolução das yields das Eurobondsde Angola (%)

Palanca II 30 anos (2018)Palanca II 10 anos (2018)Palanca I 10 anos (2015)

Fonte: Bloomberg

Divulgação de dados

do INE e FMI

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 25

diversificação da economia em que o Governo se acha empenhado, tal como nos objectivos estipulados

no PDN. Desde logo porque assistência técnica sem financiamento (PCI) nunca tem a mesma influência

do que quando existe financiamento inserido.

De facto, o País tem direito a poder beneficiar deste financiamento, e, este financiamento, é também

o mais racional quando pensamos na sustentabilidade da dívida externa. Não é conhecido ainda o custo

do financiamento, mas certamente terá condições muito melhores do que as Eurobonds que

recentemente o Governo emitiu, tal como novas dívidas negociadas bilateralmente. Para além do

custo, e em sintonia com o que já foi referido, existe a vantagem de aumento de transparência e rigor

na gestão pública, certamente exigido pelo FMI na contratação da EFF, o que contraria outras opções

vindas das dividas contraídas bilateralmente.

Assim, pode-se concluir que esta decisão das autoridades de Angola em poder entrar num EFF virá

trazer maior visibilidade - interna e sobretudo externa – aos esforços de estabilização económica e de

diversificação da economia em que o Governo se acha empenhado, e reforçará, ao mesmo tempo, o

compromisso das autoridades em cumprir os objectivos que se propõem, os quais serão objecto de um

apertado escrutínio ao longo do prazo de vigência da EFF (3 anos, em princípio).

Assim, com um aumento gradual da transparência e rigor nas contas públicas que poderá advir no

cumprimento deste programa, poderá verificar-se melhorias no rating de dívida do País, que poderá

ter reflexos positivos nos custos de financiamento quer internos como externos. As yields das

eurobonds. Outro possível desfecho, será o aumento da atractividade do País para entrada de

investimento directo estrangeiro, resultante de maiores índices de confiança por parte da comunidade

internacional.

Porém, a entrada do Fundo, possivelmente resultará em políticas de impactos negativos para a

sociedade no curto prazo, uma vez que o sucesso da execução de um programa de mudança estrutural

estará dependente de um esforço partilhado entre o Executivo e a população.

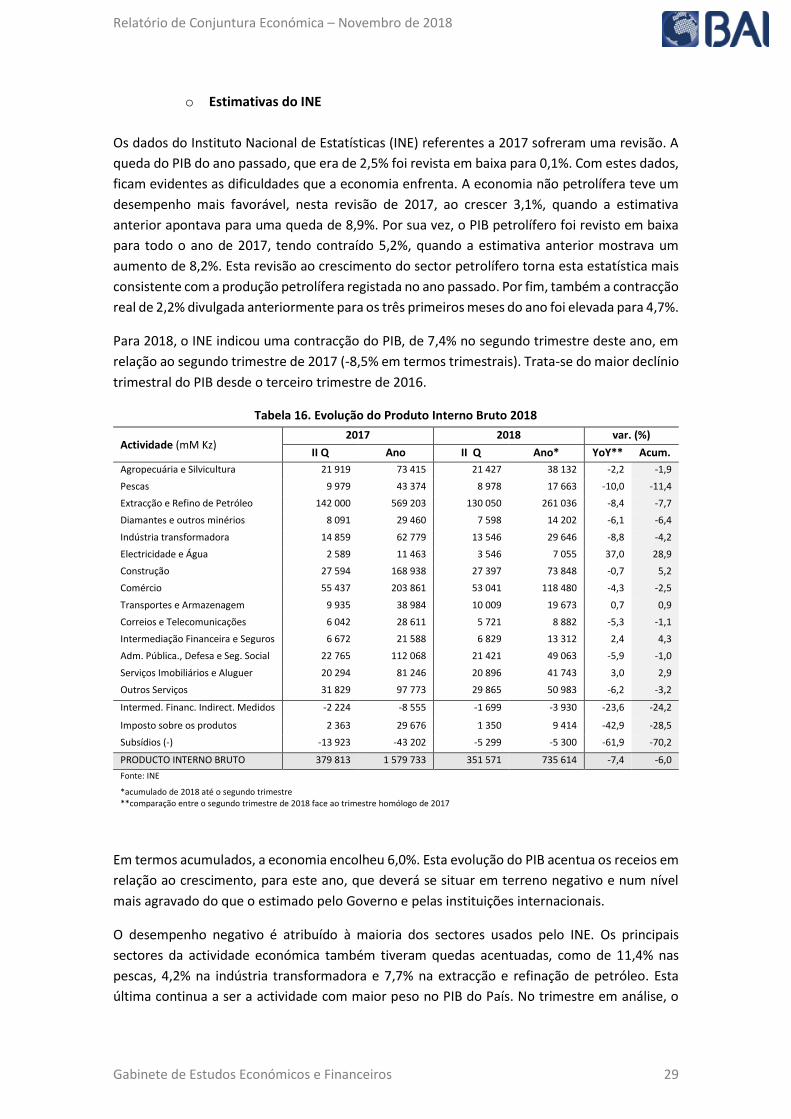

2.4. Actividade Económica e Perspectivas de Crescimento

Após ter subido durante 5 trimestres consecutivos, o indicador de clima económico do segundo

trimestre deste ano piorou face ao primeiro. A conjuntura económica permaneceu desfavorável

para as Indústrias Transformadora e Extractiva, e para os sectores do Turismo, Comércio e

Construção.

Detalhando, as indústrias Transformadora e Extractiva pioraram face ao trimestre anterior e ao

período homólogo. Já o Turismo e a Comunicação melhoraram em termos homólogos, mas

caíram face aos primeiros três meses do ano.

No Comércio e Transportes, observaram-se melhorias em termos homólogos, mas o indicador

de confiança do Comércio caiu comparativamente ao primeiro trimestre. O mesmo não se

verificou para o Turismo. O sector da Construção manteve a tendência positiva, mas conforme

referido ainda não apresenta uma conjuntura económica favorável.

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 26

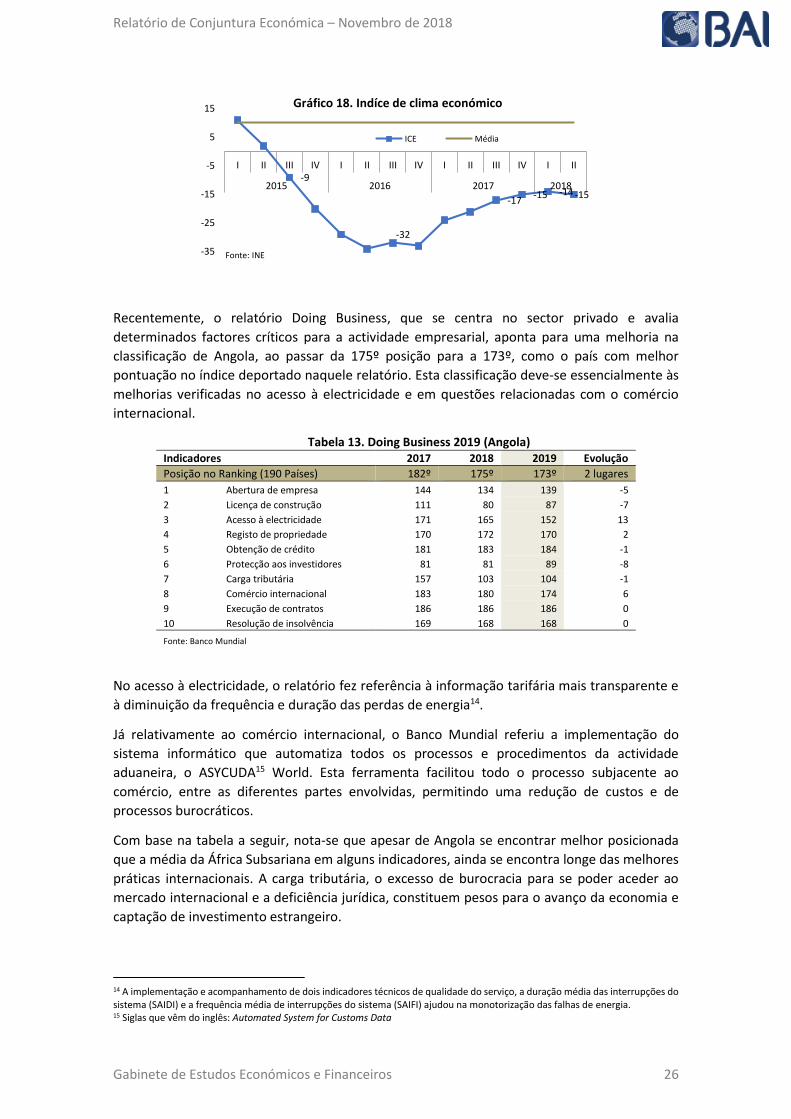

Recentemente, o relatório Doing Business, que se centra no sector privado e avalia

determinados factores críticos para a actividade empresarial, aponta para uma melhoria na

classificação de Angola, ao passar da 175º posição para a 173º, como o país com melhor

pontuação no índice deportado naquele relatório. Esta classificação deve-se essencialmente às

melhorias verificadas no acesso à electricidade e em questões relacionadas com o comércio

internacional.

Tabela 13. Doing Business 2019 (Angola) Indicadores 2017 2018 2019 Evolução

Posição no Ranking (190 Países) 182º 175º 173º 2 lugares

1 Abertura de empresa 144 134 139 -5

2 Licença de construção 111 80 87 -7

3 Acesso à electricidade 171 165 152 13

4 Registo de propriedade 170 172 170 2

5 Obtenção de crédito 181 183 184 -1

6 Protecção aos investidores 81 81 89 -8

7 Carga tributária 157 103 104 -1

8 Comércio internacional 183 180 174 6

9 Execução de contratos 186 186 186 0

10 Resolução de insolvência 169 168 168 0

Fonte: Banco Mundial

No acesso à electricidade, o relatório fez referência à informação tarifária mais transparente e

à diminuição da frequência e duração das perdas de energia14.

Já relativamente ao comércio internacional, o Banco Mundial referiu a implementação do

sistema informático que automatiza todos os processos e procedimentos da actividade

aduaneira, o ASYCUDA15 World. Esta ferramenta facilitou todo o processo subjacente ao

comércio, entre as diferentes partes envolvidas, permitindo uma redução de custos e de

processos burocráticos.

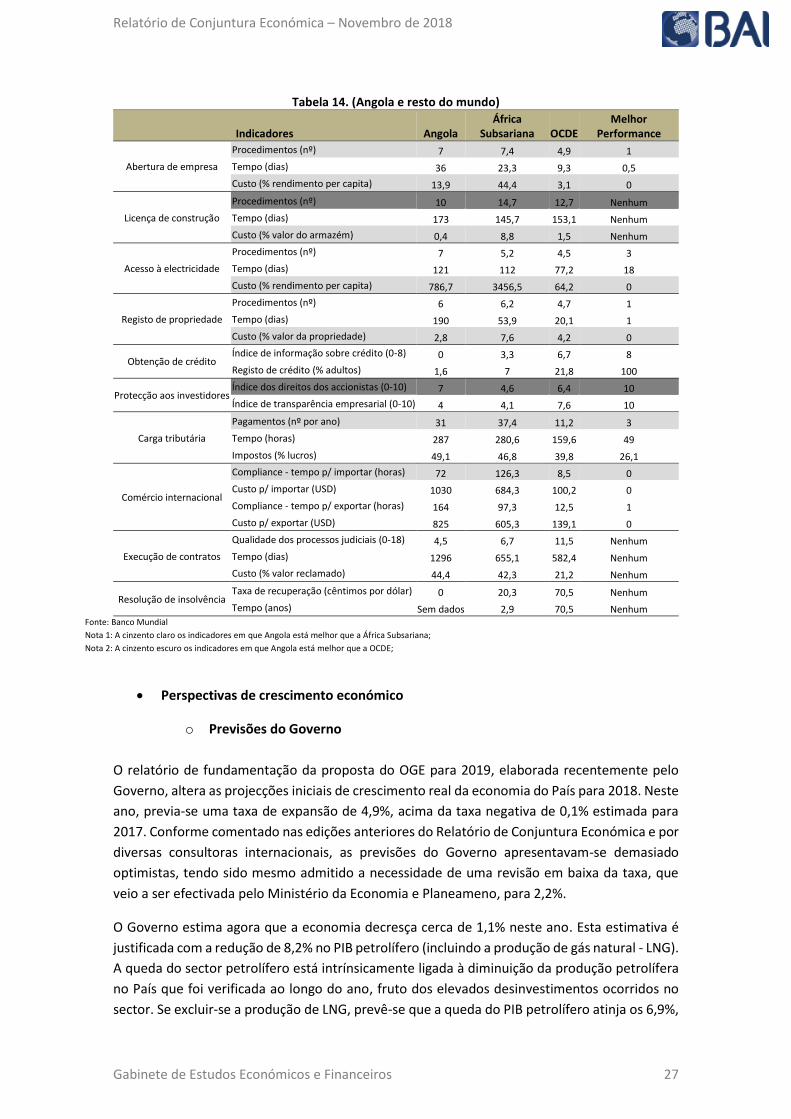

Com base na tabela a seguir, nota-se que apesar de Angola se encontrar melhor posicionada

que a média da África Subsariana em alguns indicadores, ainda se encontra longe das melhores

práticas internacionais. A carga tributária, o excesso de burocracia para se poder aceder ao

mercado internacional e a deficiência jurídica, constituem pesos para o avanço da economia e

captação de investimento estrangeiro.

14 A implementação e acompanhamento de dois indicadores técnicos de qualidade do serviço, a duração média das interrupções do sistema (SAIDI) e a frequência média de interrupções do sistema (SAIFI) ajudou na monotorização das falhas de energia. 15 Siglas que vêm do inglês: Automated System for Customs Data

-9

-32

-17-15 -14 -15

-35

-25

-15

-5

5

15

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

Gráfico 18. Indíce de clima económico

ICE Média

Fonte: INE

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 27

Tabela 14. (Angola e resto do mundo)

Indicadores Angola África

Subsariana OCDE Melhor

Performance

Abertura de empresa

Procedimentos (nº) 7 7,4 4,9 1

Tempo (dias) 36 23,3 9,3 0,5

Custo (% rendimento per capita) 13,9 44,4 3,1 0

Licença de construção

Procedimentos (nº) 10 14,7 12,7 Nenhum

Tempo (dias) 173 145,7 153,1 Nenhum

Custo (% valor do armazém) 0,4 8,8 1,5 Nenhum

Acesso à electricidade

Procedimentos (nº) 7 5,2 4,5 3

Tempo (dias) 121 112 77,2 18

Custo (% rendimento per capita) 786,7 3456,5 64,2 0

Registo de propriedade

Procedimentos (nº) 6 6,2 4,7 1

Tempo (dias) 190 53,9 20,1 1

Custo (% valor da propriedade) 2,8 7,6 4,2 0

Obtenção de crédito Índice de informação sobre crédito (0-8) 0 3,3 6,7 8

Registo de crédito (% adultos) 1,6 7 21,8 100

Protecção aos investidores Índice dos direitos dos accionistas (0-10) 7 4,6 6,4 10

Índice de transparência empresarial (0-10) 4 4,1 7,6 10

Carga tributária

Pagamentos (nº por ano) 31 37,4 11,2 3

Tempo (horas) 287 280,6 159,6 49

Impostos (% lucros) 49,1 46,8 39,8 26,1

Comércio internacional

Compliance - tempo p/ importar (horas) 72 126,3 8,5 0

Custo p/ importar (USD) 1030 684,3 100,2 0

Compliance - tempo p/ exportar (horas) 164 97,3 12,5 1

Custo p/ exportar (USD) 825 605,3 139,1 0

Execução de contratos

Qualidade dos processos judiciais (0-18) 4,5 6,7 11,5 Nenhum

Tempo (dias) 1296 655,1 582,4 Nenhum

Custo (% valor reclamado) 44,4 42,3 21,2 Nenhum

Resolução de insolvência Taxa de recuperação (cêntimos por dólar) 0 20,3 70,5 Nenhum

Tempo (anos) Sem dados 2,9 70,5 Nenhum Fonte: Banco Mundial

Nota 1: A cinzento claro os indicadores em que Angola está melhor que a África Subsariana;

Nota 2: A cinzento escuro os indicadores em que Angola está melhor que a OCDE;

Perspectivas de crescimento económico

o Previsões do Governo

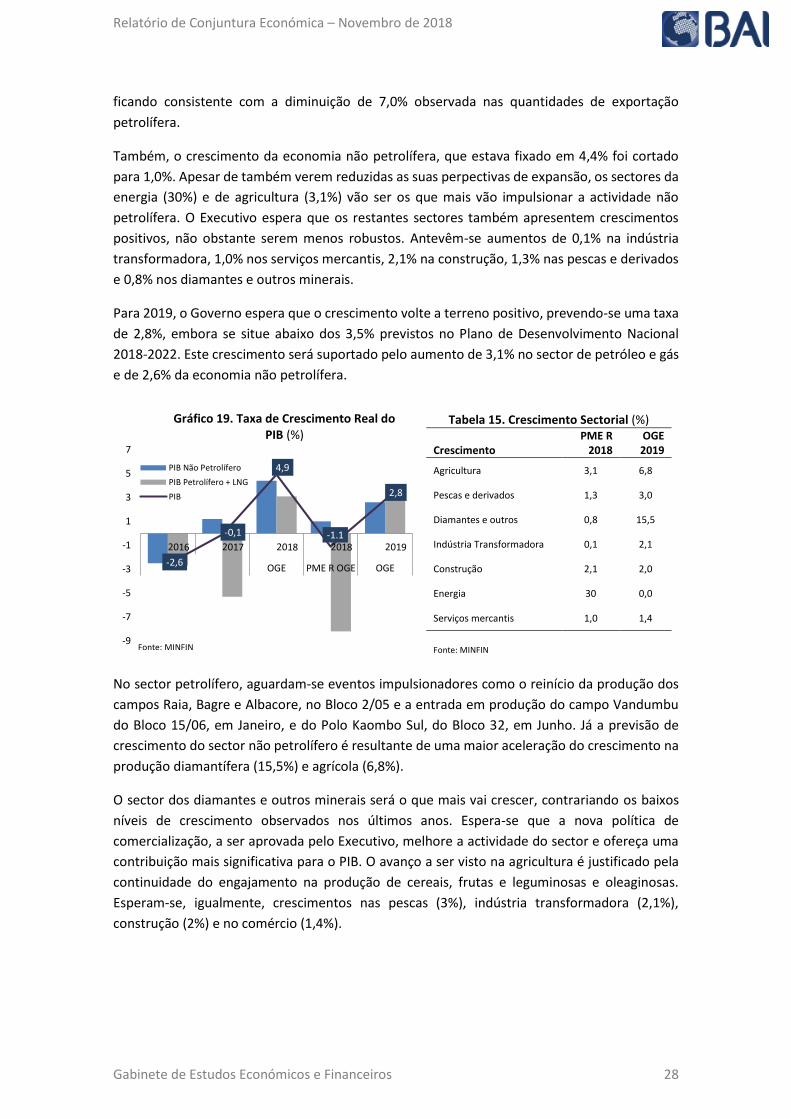

O relatório de fundamentação da proposta do OGE para 2019, elaborada recentemente pelo

Governo, altera as projecções iniciais de crescimento real da economia do País para 2018. Neste

ano, previa-se uma taxa de expansão de 4,9%, acima da taxa negativa de 0,1% estimada para

2017. Conforme comentado nas edições anteriores do Relatório de Conjuntura Económica e por

diversas consultoras internacionais, as previsões do Governo apresentavam-se demasiado

optimistas, tendo sido mesmo admitido a necessidade de uma revisão em baixa da taxa, que

veio a ser efectivada pelo Ministério da Economia e Planeameno, para 2,2%.

O Governo estima agora que a economia decresça cerca de 1,1% neste ano. Esta estimativa é

justificada com a redução de 8,2% no PIB petrolífero (incluindo a produção de gás natural - LNG).

A queda do sector petrolífero está intrínsicamente ligada à diminuição da produção petrolífera

no País que foi verificada ao longo do ano, fruto dos elevados desinvestimentos ocorridos no

sector. Se excluir-se a produção de LNG, prevê-se que a queda do PIB petrolífero atinja os 6,9%,

Relatório de Conjuntura Económica – Novembro de 2018

Gabinete de Estudos Económicos e Financeiros 28

ficando consistente com a diminuição de 7,0% observada nas quantidades de exportação

petrolífera.