relatório de análise de impacto da regulamentação de … · complexos, através de um documento...

TRANSCRIPT

Relatório de Análise de

Impacto da Regulamentação

de Produtos Financeiros

Complexos

- 1 -

Índice 1. Sumário executivo ............................................................................................................................... 3

2. Identificação do problema ................................................................................................................... 6

2.1. Âmbito do problema ....................................................................................................................... 6

2.2. Definição clara das causas que estão na origem do problema ........................................................ 8

2.2.1. Maior complexidade dos mercados financeiros e dos produtos financeiros ............................... 8

2.2.2. Reclamações dos investidores .................................................................................................... 9

2.2.3. Análise de documentos informativos, prospetos simplificados e publicidade.......................... 10

2.2.4. Assimetria e insuficiência de informação ................................................................................. 11

2.2.5. Enquadramento internacional ................................................................................................... 11

2.2.6. O enquadramento legal e a política da CMVM ....................................................................... 13

2.3. Descrição do tipo e número de entidades afetadas e da dimensão do mercado ............................ 15

2.4. Forma do ato ................................................................................................................................. 17

2.5. Datas relevantes ............................................................................................................................ 18

3. Objetivos ........................................................................................................................................... 18

3.1. Objetivos gerais ............................................................................................................................ 18

3.2. Objetivos específicos .................................................................................................................... 19

3.2.1. Melhoria da supervisão de documentos informativos e prospetos simplificados ..................... 19

3.2.2. Prevenção de conflitos de interesses ........................................................................................ 20

3.2.3. Melhoria da supervisão da publicidade .................................................................................... 20

3.2.4. Supressão de desequilíbrios na informação e na publicidade ................................................... 21

3.2.5. Maior adequação das estratégias e práticas de comercialização adotadas ............................... 22

3.2.6. Divulgação de alertas e inserção de menções da CMVM ........................................................ 22

3.2.7. Reforço da emissão de informações, recomendações de natureza pedagógica dirigidas aos

investidores ................................................................................................................................................ 23

3.2.8. Melhor qualidade da informação pós-comercialização ............................................................ 23

3.2.9. Uniformização dos documentos informativos e redução de espaços de arbitragem regulatória24

3.2.10. O papel dos oferentes de produtos financeiros complexos .................................................. 24

4. Avaliação Global das Opções Normativas ........................................................................................ 25

5. Avaliação de Impacto das Opções Normativas ................................................................................. 29

5.1. Custos diretos para o Supervisor .................................................................................................. 30

5.1.1. Recursos humanos (horas, custo hora/homem) ........................................................................ 30

5.1.2. Desenvolvimentos informáticos (bases de dados, novas aplicações, etc.)................................ 31

5.1.3. Custos administrativos ............................................................................................................. 31

5.1.4. Outros custos ............................................................................................................................ 32

5.2. Custos de “compliance” (para as entidades afetadas) ................................................................... 32

6. Justificação da Opção Normativa Selecionada ................................................................................. 32

6.1. Impacto sobre oferta e procura de produtos financeiros complexos ............................................. 32

- 2 -

6.2. Divulgação de informação obrigatória e padronizada .................................................................. 35

6.3. A estratégia de distribuição dos produtos financeiros complexos ................................................ 37

6.4. Conclusões .................................................................................................................................... 38

- 3 -

1. Sumário executivo Este relatório tem como principal objetivo descrever de forma não exaustiva o

processo de elaboração da análise de impacto regulatório, as principais conclusões

obtidas, bem como uma fundamentação para as opções regulatórias daí resultantes.

O reconhecimento de que uma das causas da crise financeira de 2007 foi a criação e

a distribuição de produtos financeiros de elevada complexidade de cálculo, valorização

e compreensão dos riscos a eles inerentes levou a que a lógica de regulação relativa a

produtos de investimento tivesse sido alterada. Portugal participou desde o início

nessa reforma através do Decreto-Lei n.º 211-A/2008, de 3 de novembro, e do

Regulamento da CMVM n.º 1/2009.

No âmbito das suas funções de supervisão e regulação, compete à CMVM o

acompanhamento da eficácia do enquadramento legal e regulamentar que regula os

produtos financeiros complexos.

Uma das primeiras iniciativas da CMVM nesse sentido consistiu na realização do

Estudo da CMVM n.º 1/2010 (“Produtos Financeiros Complexos: Metodologia para a

sua Avaliação”)1, na sequência do qual foi concretizada a Consulta Pública n.º 1/2010

relativa à emissão de regulamentação sobre informação de produtos financeiros. Foi

criado um Comité de Inovação Financeira com o objetivo essencial de centralizar e

coordenar toda a intervenção da CMVM em matérias relacionadas com a inovação

financeira. Além disso, foram emitidas recomendações aos investidores, foi divulgado

um guia sobre produtos financeiros complexos e um glossário de termos relativos a

instrumentos financeiros. Por fim, foi divulgado um documento que enuncia a política

de atuação da CMVM em matéria de produtos financeiros complexos.

No que respeita às principais preocupações que justificam a atual proposta de revisão

da regulamentação dos produtos financeiros complexos, merecem saliência a maior

complexidade dos produtos financeiros, o aumento das reclamações dos investidores

e os resultados insatisfatórios obtidos da análise à informação disponibilizada aos

investidores, quer pela sua insuficiência, quer pela sua complexidade e tecnicidade (de

1 Disponível em http://www.cmvm.pt/CMVM/Consultas%20Publicas/Cmvm/Documents/EstudoCMVM12010.pdf.

- 4 -

que resulta pouca transparência efetiva), o que leva a concluir que a proteção do

investidor pode (ainda) ser mais eficazmente assegurada.

De modo a acompanhar a crescente inovação financeira, a proposta de revisão da

regulamentação tem como principal objetivo aumentar a proteção do investidor.

Acresce que se considera que a regulamentação pode também beneficiar os

emitentes e os intermediários financeiros, quer por via de uma maior confiança dos

investidores quanto à integridade do mercado, quer por via da simplificação e

padronização que visa promover.

Entre os objetivos específicos da proposta de Regulamento salientam-se a melhoria

da qualidade da informação de natureza pré-contratual e pós-contratual, a melhoria da

supervisão das práticas de comercialização e da publicidade, o maior envolvimento

dos oferentes na melhoria dos produtos e dos serviços financeiros prestados, a

uniformização dos documentos informativos, a eliminação de espaços de arbitragem

regulatória e a continuação de emissão de recomendações e informação de caráter

pedagógico dirigidas a investidores e oferentes.

No que respeita às opções regulatórias consideradas o relatório elenca três: a opção

de nada fazer mantendo o atual regime em vigor, a opção de rever o Regulamento da

CMVM n.º 1/2009 (com consequências igualmente ao nível da abrangência do

Regulamento nº 8/2007) e a opção por uma solução com base no mercado (isto é,

remetendo exclusivamente a proteção dos investidores para o domínio da

autorregulação e dos efeitos da competição entre os diferentes operadores). Da

avaliação global a cada uma delas resultou que a opção de rever a regulamentação

atual é aquela que assegura maior proteção dos investidores, e a que tal opção

permite assegurar esse desiderato com eficiência.

No que respeita aos custos para o supervisor concluiu-se que estes não são

significativos, sendo largamente ultrapassados pelos benefícios daí decorrentes.

Concluiu-se também que o impacto sobre as entidades comercializadoras afetadas

pela nova regulamentação, não sendo despiciente no curto prazo (isto é, no período

de adaptação às novas regras), não assume dimensão ou natureza que suscetíveis de

originar a saída do mercado de operadores bem-intencionados. No médio prazo, quer

- 5 -

essas entidades quer os emitentes seguramente recolherão os benefícios decorrentes

do aumento da confiança dos investidores. Esta conclusão é, aliás, conforme com o

estudo de custos e benefícios realizado para a Comissão Europeia sobre PRIP2, que

concluiu que reforço da confiança do investidor nestes produtos tem um efeito positivo

a médio prazo, podendo levar ao aumento das vendas. Por fim, a maior clarificação

das regras aplicáveis aos documentos informativos e à publicidade, bem como a

padronização do teor dos alertas aos investidores resultará numa economia de tempo

para os produtores das peças informativas, para os seus leitores (isto é, para os

investidores) e para a própria CMVM. Parece, pois, razoável admitir-se que uma nova

padronização da informação a prestar à CMVM acarretará uma maior celeridade de

resposta por parte do regulador e menores custos para todos os agentes envolvidos

(na produção ou na utilização dessa informação).

A opção de regulamentar, não fazendo qualquer dos agentes de mercado

considerados incorrer em custos desproporcionados, é a solução que oferece maior

proteção ao investidor. Por outro lado, os oferentes reconheceram, nas respostas

dadas à Consulta Pública n.º 1/2010, que um acréscimo de informação deveria ser

fornecido aos investidores em produtos financeiros complexos, de modo que estes

ficassem com uma perceção mais rigorosa do valor esperado das suas aplicações.

A metodologia adotada nesta análise de impacto regulatório segue os padrões

internacionais (Guidelines do CESR) transpostos para normas internas da CMVM.

Nesse sentido foram analisadas as opções regulatórias à luz do que é a política

pública da CMVM sobre produtos financeiros complexos e do que é o enquadramento

legal dos produtos financeiros complexos atualmente em vigor. Por fim, realizou-se um

processo de consulta de informação sobre iniciativas recentes de outras autoridades

congéneres, tendo-se ainda analisado outros regimes de produtos financeiros

complexos já em vigor.

A análise de impacto regulatório que foi seguida privilegiou a vertente qualitativa em

detrimento de quantitativa e isso explica-se, designadamente, pela escassez de

informação quantitativa fiável e pelo facto de a informação de natureza qualitativa

apresentada evidenciar amplamente as vantagens da intervenção regulatória.

2 Disponível em http://ec.europa.eu/internal_market/consultations/docs/2010/prips/costs_benefits_study_en.pdf.

- 6 -

Ademais, a proposta de revisão da regulamentação era já esperada após a Consulta

Pública da CMVM n.º 1/2010 e o projeto de Instrução (que entretanto foi substituído

pelo presente Regulamento).

2. Identificação do problema

O principal problema identificado foi o da forte assimetria de informação quanto à

natureza, riscos e acompanhamento dos produtos financeiros complexos entre

emissores/promotores e investidores-alvo (investidores não qualificados em particular),

potenciada quer por um elevado grau de inovação financeira, quer por situações

recorrentes de potenciais conflitos de interesses. Neste contexto, o enquadramento

normativo vigente tem-se mostrado insuficiente para eliminar integralmente ou para

mitigar suficientemente o impacto de tal assimetria de informação.

2.1. Âmbito do problema

Quase três anos decorridos sobre a entrada em vigor do Regulamento da CMVM

n.º 1/2009 sobre produtos financeiros complexos e 4 anos decorridos sobre a

publicação do Regulamento da CMVM n.º 8/2007 relativo à comercialização de “unit

linked” e de fundos de pensões abertos de adesão individual, constata-se a

necessidade de criação de um quadro regulamentar consistente e suficientemente

abrangente para todos os produtos que originem as mesmas dificuldades de

compreensão pelos investidores.

O Estudo da CMVM nº1/2010, destacando várias questões relevantes para a proteção

dos investidores em produtos financeiros complexos, deu origem a várias iniciativas da

CMVM, das quais se salientam:

Consulta Pública n.º 1/2010 – relativa à emissão de regulamentação sobre

informação relativa a produtos financeiros complexos, nomeadamente da

necessidade de divulgação de informação que permita a perceção pelos

investidores da probabilidade de ocorrência dos diferentes cenários que

condicionam a rentabilidade de cada investimento;

Criação de uma área dedicada no sítio da CMVM na Internet com acesso aos

produtos atualmente ativos e aos comercializadores categorizados por: i)

obrigações estruturadas, warrants estruturados e outros Produtos Financeiros

- 7 -

Complexos; ii) contratos de seguros ligados a fundos de investimento (unit

linked); iii) fundos especiais de investimento mobiliário; e iv) fundos especiais

de investimento imobiliário.

Mais recentemente, a CMVM publicou a sua política relativa a produtos financeiros

complexos, através de um documento orientador que fundamenta algumas das

opções agora vertidas em regulamento, seguidamente descritas no ponto “2.2 -

Definição clara das causas que estão na origem do problema”. Em execução

dessa política a CMVM adotou já várias medidas, de que cumpre destacar a

publicação de:

Recomendações dirigidas aos investidores em instrumentos financeiros –

documento que incorpora um conjunto de recomendações a todos os

investidores em instrumentos financeiros antes do momento de investir,

diligências que o investidor deve realizar no momento de tomada da decisão de

investimento e recomendações para os investidores durante o período em que

mantêm o investimento;

Recomendações aos investidores que investem em produtos financeiros

complexos – conjunto de orientações para ajudar os investidores antes,

durante e após o investimento em produtos financeiros complexos,

especificando ainda a situação particular da negociação através de plataformas

eletrónicas;

Guia sobre produtos financeiros complexos – documento onde a CMVM vem

clarificar os produtos financeiros complexos mais comuns caracterizando-os

quanto ao seu funcionamento, aos potenciais índices ou ativos subjacentes

que utilizam na base de cálculo do seu valor, às diferentes formas que podem

assumir, aos principais riscos financeiros e não financeiros a que estão

expostos;

Glossário de termos relativos a instrumentos financeiros – conjunto de

definições utilizados nos mercados financeiros com os quais a maioria dos

investidores não está familiarizada.

No passado recente a CMVM ponderou avançar para uma intervenção regulatória

nesta área com base numa Instrução que chegou a ser submetida a consulta pública.

Nesta consulta pública, os intermediários financeiros foram prevenidos para a

- 8 -

necessidade de deveres reforçados de informação aos investidores. O reforço da

perceção da importância desta questão levou, entretanto, a que essa opção fosse

substituída pela iniciativa regulamentar agora em estudo.

Este parece ser, aliás, um problema transversal aos restantes países europeus, pelo

que na elaboração da presente proposta foram tidas em consideração as iniciativas

que outras congéneres têm desenvolvido no âmbito da supervisão da comercialização

de produtos financeiros complexos. Convêm destacar neste âmbito as experiências de

entidades supervisoras de mercados mobiliários europeus na comunicação gráfica de

advertências (designadamente, na Holanda e na Dinamarca), bem como na

formulação dessas advertências (em Espanha e em França).

2.2. Definição clara das causas que estão na origem do

problema

2.2.1. Maior complexidade dos mercados financeiros e dos

produtos financeiros

É consensual que o setor financeiro tem disponibilizado aos investidores um conjunto

de produtos de investimento cada vez mais vasto e sofisticado. Portugal também não

tem sido exceção e regista-se uma crescente oferta de produtos e instrumentos

financeiros ao dispor dos investidores.

A captação de aforro realizada pelos meios tradicionais como depósitos, fundos de

investimento e instrumentos financeiros negociados em mercado regulamentado como

ações e obrigações, passou a competir diretamente com outros produtos de

investimento, entre eles os designados produtos financeiros complexos.

Estes produtos distinguem-se dos produtos de poupança tradicional pelo facto de

oferecerem uma rentabilidade incerta3, cujo cálculo é por vezes muito complexo e

geralmente dependente da verificação de determinados acontecimentos, da evolução

do preço de outros ativos (ações, índices, taxas de juro, commodities, entre outros),

podendo assumir valores negativos.

3 Não confundir com risco pois qualquer um dos produtos de investimento ligados à poupança tradicional

– depósitos, ações, obrigações e fundos de investimento – acarretam riscos nomeadamente o de perda de parte ou da totalidade do capital.

- 9 -

A complexidade da grande maioria destes produtos financeiros é elevada e raros são

os investidores que os conseguem compreender e avaliar corretamente antes da

tomada de decisão de investimento, o que justifica uma atenção redobrada das

autoridades de supervisão. Além disso, com o desenvolvimento do mercado único,

nota-se que são em número muito significativo os produtos financeiros complexos que

são emitidos noutras jurisdições e que são comercializados em Portugal ao abrigo do

passaporte europeu do prospeto, o que limita a intervenção da CMVM na fase de

conceção dos produtos e de aprovação dos respetivos prospetos.

2.2.2. Reclamações dos investidores

Em 2009 foram recebidas na CMVM 2.417 reclamações de investidores, 98% das

quais visaram intermediários financeiros. Em 2010, o número de reclamações baixou

para 628, tendo 88,5% delas incidido sobre intermediários financeiros. Entre os

principais assuntos que foram objeto das reclamações, nos últimos três anos,

destacam-se:

a prestação pelos intermediários financeiros de informação incompleta, não

clara e não objetiva;

a ausência de solicitação pelo intermediário financeiro ao cliente de informação

sobre os seus conhecimentos, experiência em matéria de investimento e

objetivos de investimento, dando origem à subscrição de produtos financeiros

complexos por clientes sem perfil de investimento para o efeito;

a não realização, pelo intermediário financeiro, do teste de adequação dos

instrumentos financeiros aos clientes, designadamente no que respeita à

verificação dos respetivos conhecimentos e experiência em matéria de

investimentos financeiros;

a falta de informação ou a prestação de informação insuficiente aos clientes

sobre os riscos e as características dos instrumentos financeiros, em particular

no caso de produtos financeiros complexos;

a formalização irregular dos investimentos e dos desinvestimentos;

a falta de informação periódica sobre a evolução do valor das aplicações

financeiras efetuadas;

a cobrança de comissões excessivas ou desajustadas face ao respetivo

preçário;

- 10 -

a utilização de técnicas de comercialização persuasivas ou agressivas;

o conteúdo erróneo da publicidade realizada a produtos financeiros complexos.

Os números apresentados e os temas que foram objeto das reclamações deixam

patente que muitos investidores foram surpreendidos pela constatação de que os seus

investimentos apresentavam características que não esperavam ou de cuja

possibilidade de ocorrência não tinham consciência, ou ainda, não obstante o cenário

de crise vivido, pela reduzida rentabilidade das suas aplicações.

2.2.3. Análise de documentos informativos, prospetos

simplificados e publicidade

Entre o início de março (data da sua criação) e 31 de dezembro de 2011, o Comité de

Inovação Financeira da CMVM analisou mais de três centenas (314) de documentos

informativos e prospetos simplificados, e 126 projetos de publicidade de produtos

financeiros complexos, perfazendo por isso um total de 440 processos. Um número

muito relevante de documentos informativos e prospetos simplificados padeciam de

deficiências várias, relacionadas com informação não clara, incompleta e não objetiva

sobre o produto em causa. Por isso, 7 documentos informativos e prospetos

simplificados foram em absoluto rejeitados e 193 tiveram de sofrer alterações de forma

a tornar mais clara e transparente a informação deles constante, sobretudo no que

respeita aos riscos do investimento em produtos financeiros complexos. No que

respeita à publicidade apenas em 21 casos não houve necessidade de introduzir

alterações, tendo em 103 casos essas alterações sido introduzidas e em 2 casos sido

tomada uma decisão totalmente desfavorável. As alterações à publicidade respeitaram

à necessidade de completar ou introduzir advertências ao investidor, de colocar essas

advertências em lugar de destaque ou aumentar a sua dimensão e de eliminar

afirmações não fundamentadas.

Esta situação é, por si só, amplamente reveladora da necessidade de ajustamento e

clarificação regulatória.

- 11 -

2.2.4. Assimetria e insuficiência de informação

O Estudo da CMVM n.º 1/2010 colocou em evidência várias questões relacionadas

com a comercialização de produtos financeiros complexos.

Entre as conclusões obtidas salienta-se o facto de a estrutura que determina a

remuneração anunciada pelas instituições comercializadoras nas respetivas peças

publicitárias e nos documentos informativos ser de difícil apreensão pelos investidores,

mesmo para os que apresentam um grau de experiência e literacia financeira acima da

média. Além disso, e em virtude de se constatar que frequentemente “os cenários de

elevadas rentabilidades tinham uma probabilidade de ocorrência bastante reduzida”,

verificou-se que a rentabilidade esperada de uma amostra relevante e representativa

do mercado português de produtos financeiros complexos era, em geral, mais baixa do

que a dos depósitos bancários tradicionais. Esta situação pode agravar-se, caso se

mantenha a estrutura de rendimentos da maioria dos produtos, num contexto de

aumento das taxas de juro oferecidas pelos depósitos tradicionais.

Conforme explicado anteriormente, a CMVM lançou uma consulta pública ao mercado,

prévia à emissão de regulamentação, visando o fornecimento aos investidores de

informação que lhes proporcione uma adequada perceção da possibilidade de

ocorrência de diferentes cenários de que depende a rentabilidade do investimento. A

análise das respostas a essa consulta pública (em que estiveram maioritariamente

representados intermediários financeiros) permitiu concluir que o mercado partilha da

opinião de que é necessário incluir nos documentos informativos informação que

permita uma perceção o mais fidedigna possível da rentabilidade esperada dos

produtos financeiros complexos.

2.2.5. Enquadramento internacional

No plano internacional, o Regulamento (EU) nº 1095/2010 do Parlamento Europeu e

do Conselho, de 24 de novembro de 2010, que criou a Autoridade Europeia dos

Valores Mobiliários e dos Mercados (ESMA), atribui a essa autoridade a missão de

proteger valores públicos, designadamente a integridade e a estabilidade do sistema

financeiro, a transparência dos mercados e dos produtos financeiros e a proteção dos

investidores. À ESMA foi cometido um papel fundamental na promoção da

- 12 -

transparência, da simplicidade e da equidade no mercado no que se refere aos

produtos e serviços financeiros destinados aos consumidores (art. 9.º, nº 1), e ao

controlo das atividades financeiras novas e existentes (art. 9.º, nº 2). Além disso, a

regulamentação consagrou a criação de um Comité para a Inovação Financeira que

reúna todas as autoridades nacionais de supervisão competentes com vista a obter

uma abordagem coordenada da regulação e da supervisão das atividades financeiras

novas ou inovadoras (art. 9.º, nº4). De forma a dar cumprimento a estes objetivos

estratégicos, a ESMA criou um Standing Committee para acompanhar as questões

relacionadas com a inovação financeira.

Adicionalmente, várias autoridades de supervisão congéneres da CMVM anunciaram

num passado recente o desenvolvimento de novas atividades de supervisão no âmbito

dos produtos financeiros complexos. Foram os casos, por exemplo, da Financial

Services Authority (FSA) do Reino Unido4, da Autorité des Marchés Financiers (AMF)

de França5, da Financial Services and Markets Authority (FSMA) da Bélgica e da

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) da Alemanha6. A FSA

considerou ser necessária uma intervenção prévia à comercialização dos produtos

financeiros, ainda na fase da sua conceção, de modo a antecipar possíveis problemas

e atuar tendo em vista evitar possíveis prejuízos para os investidores. No caso da

AMF, esta autoridade divulgou a sua nova posição em matéria de publicidade e de

comercialização direta de produtos complexos (mesmo os que têm passaporte do

prospeto), após ter constatado a existência de assimetrias de informação entre

investidores de retalho e os emitentes/comercializadores desses produtos, e da

dificuldade dos investidores perceberem o funcionamento e o risco dos produtos.

Finalmente, na Alemanha, após a publicação do Investor Protection and Function

Improvement Act, passaram a existir requisitos mínimos de qualificação para alguns

colaboradores de empresas de investimento e sendo necessário o registo desses

colaboradores junto da BaFin. Por fim a FSMA, estabeleceu uma abordagem

regulatória em três passos que consistem:

numa primeira fase, numa adoção voluntária dos distribuidores de produtos

complexos a uma moratória com vista à não comercialização de “produtos

4 “Product Intervention”, Financial Services Authority, Discussion Paper 11/1, January 2011.

5 “AMF position 2010-05 – Marketing of complex financial instruments”.

6 “BaFin Quarterly, Q1/11”, BaFin, abril 2011.

- 13 -

particularmente complexos” a investidores não qualificados. Para o efeito foi

criada uma lista de entidades aderentes cabendo à FSMA a supervisão do

cumprimento do compromisso assumido através da análise dos prospetos e da

informação distribuída na comercialização desses produtos. É definida uma

metodologia de classificação do que são produtos “particularmente

complexos”7;

numa segunda fase, num processo de consulta pública em que os

distribuidores são convidados a expor as suas posições quanto à proposta de

regulação da distribuição de produtos estruturados a investidores não

qualificados;

numa terceira fase é publicada a nova regulamentação.

Note-se que outras entidades têm já em prática instrumentos muito relevantes de

proteção dos investidores neste domínio. No caso de Espanha, a CNMV adiciona

advertências suas aos documentos informativos através das quais alerta os

investidores para, por exemplo, a desadequação das condições de remuneração aos

riscos tendo por base a remuneração exigida pelos investidores institucionais para

situações similares. Na Holanda e na Dinamarca há já experiência de introdução de

alertas gráficos para comunicar de forma simples aos investidores os riscos dos

produtos financeiros. Todas essas experiências foram tidas em consideração no

presente projeto de alteração regulamentar.

2.2.6. O enquadramento legal e a política da CMVM

No âmbito das suas atribuições no domínio da supervisão e da fiscalização dos

mercados de valores mobiliários, bem como a sua regulamentação e promoção,

compete à CMVM assegurar a proteção dos investidores, promovendo a eficiência, a

equidade, a segurança e a transparência dos mercados de instrumentos financeiros.

Recentemente, a CMVM publicou um documento que estabelece a sua política de

supervisão e regulação de produtos financeiros complexos que incorpora elementos

que visam dar resposta à evolução recente (no sentido de uma maior complexidade)

7 Communication FSMA 2011_02 of 20/06/2011.

- 14 -

deste mercado. Esta política reflete os desenvolvimentos internacionais e a

experiência da atividade de supervisão desenvolvida pela CMVM e inclui várias

alterações (ou o aprofundamento de algumas exigências passadas) em matéria de

supervisão da publicidade, dos documentos informativos relativos a produtos

financeiros complexos e de prospetos simplificados relativos a instrumentos de

captação de aforro estruturado.

Este documento prevê ainda a emissão de nova regulamentação de modo a adequar à

realidade atual os Regulamentos da CMVM n.º 1/2009 e 8/2007. Esta política que se

pode qualificar de mais “ativa” ao nível dos documentos informativos, prospetos

simplificados e peças publicitárias, introduzindo novas advertências aos investidores,

pretende também uma maior uniformização dos documentos informativos e a

eliminação de espaços residuais de arbitragem regulatória. Pressupõe ainda um

reforço da supervisão das estratégias e práticas de comercialização e uma promoção

da transparência pós-comercialização.

Relativamente à supervisão da CMVM, é de referir a maior atenção que tem sido dada

às entidades que distribuem este tipo de produtos, adotando ações específicas

(recorrendo à figura do “cliente mistério” ou atuando de forma identificada) no sentido

de se verificar que os pontos de venda revelam capacidade para: i) entender e explicar

o produto; ii) perceber se esse produto corresponde às necessidades do cliente; e iii)

atuar sem quaisquer conflitos de interesse.

Por fim, a CMVM continuará a emitir informações de natureza pedagógica dirigidas

aos investidores e recomendações ao mercado (soft law), sempre que as condições o

justificarem.

Internamente, de modo a poder ajustar-se de forma mais consentânea aos objetivos

definidos, a CMVM criou o Comité de Inovação Financeira. Este Comité tem o objetivo

essencial de centralizar e coordenar toda a intervenção da CMVM em matérias

relacionadas com a inovação financeira, especialmente no domínio dos produtos e

instrumentos financeiros complexos.

- 15 -

2.3. Descrição do tipo e número de entidades afetadas e da dimensão

do mercado

Atualmente estão ativos no mercado português mais de 850 produtos financeiros que

são abrangidos pela definição genérica de produtos financeiros complexos. O gráfico

seguinte ilustra a distribuição pelas diferentes categorias de produtos financeiros

complexos. É de referir que os outros produtos financeiros complexos incluem uma

ampla variedade de produtos tais como, entre outros, warrants autónomos, obrigações

estruturadas, credit linked notes, notes, contratos diferenciais, forwards cambiais e

certificados.

Gráfico 1 – Distribuição dos produtos financeiros complexos ativos

No que respeita ao mercado de produtos financeiros complexos a larga maioria dos

produtos oferecidos são notes e obrigações de caixa (estruturadas) indexadas ao valor

de um determinado subjacente (normalmente um índice, um cabaz de ações ou

apenas uma ação individual). Como se trata de uma definição lata que abrange uma

grande variedade de produtos podemos ter instrumentos financeiros admitidos à

negociação em mercado regulamentado ou não regulamentado, cuja maturidade pode

variar entre algumas horas (e.g. warrants de barreira knock-out) e vários anos (e.g.

credit linked notes).

O nível de risco dos produtos oferecidos é também muito diverso e varia entre os

produtos financeiros complexos onde pode existir perda de capital superior ao capital

investido (e.g. contratos diferenciais) e produtos que garantem uma rentabilidade

- 16 -

mínima na maturidade estando sujeitos apenas ao risco de contraparte (e.g. fundos

especiais de investimento garantidos com obrigações).

Por fim, os investidores a que se destinam estes produtos são muito diferentes, quer

quanto à apetência ao risco, quer quanto ao nível de experiência e conhecimento

sobre mercados financeiros e quer quanto ao perfil de investimento que procuram. A

diversidade de oferta reflete efetivamente essas diferenças.

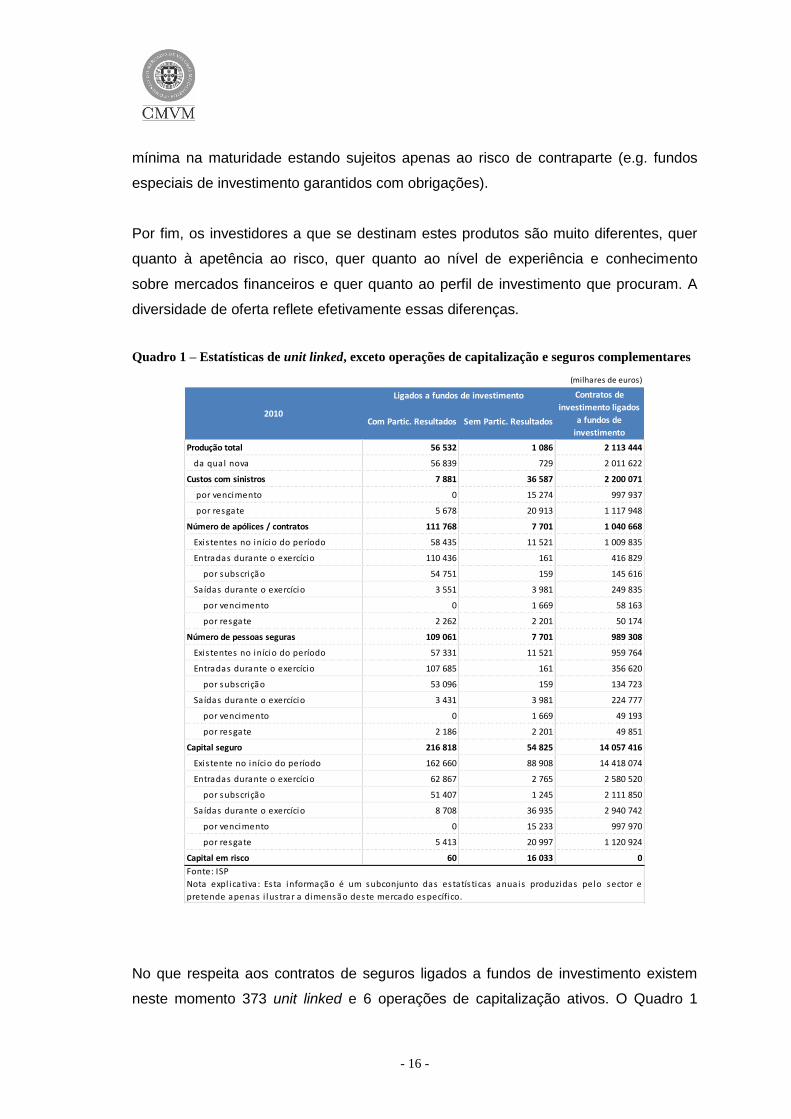

Quadro 1 – Estatísticas de unit linked, exceto operações de capitalização e seguros complementares

No que respeita aos contratos de seguros ligados a fundos de investimento existem

neste momento 373 unit linked e 6 operações de capitalização ativos. O Quadro 1

(milhares de euros)

Com Partic. Resultados Sem Partic. Resultados

Produção total 56 532 1 086 2 113 444

da qual nova 56 839 729 2 011 622

Custos com sinistros 7 881 36 587 2 200 071

por vencimento 0 15 274 997 937

por resgate 5 678 20 913 1 117 948

Número de apólices / contratos 111 768 7 701 1 040 668

Exis tentes no início do período 58 435 11 521 1 009 835

Entradas durante o exercício 110 436 161 416 829

por subscrição 54 751 159 145 616

Saídas durante o exercício 3 551 3 981 249 835

por vencimento 0 1 669 58 163

por resgate 2 262 2 201 50 174

Número de pessoas seguras 109 061 7 701 989 308

Exis tentes no início do período 57 331 11 521 959 764

Entradas durante o exercício 107 685 161 356 620

por subscrição 53 096 159 134 723

Saídas durante o exercício 3 431 3 981 224 777

por vencimento 0 1 669 49 193

por resgate 2 186 2 201 49 851

Capital seguro 216 818 54 825 14 057 416

Exis tente no início do período 162 660 88 908 14 418 074

Entradas durante o exercício 62 867 2 765 2 580 520

por subscrição 51 407 1 245 2 111 850

Saídas durante o exercício 8 708 36 935 2 940 742

por vencimento 0 15 233 997 970

por resgate 5 413 20 997 1 120 924

Capital em risco 60 16 033 0

Fonte: ISP

Nota expl icativa: Esta informação é um subconjunto das estatís ticas anuais produzidas pelo sector e

pretende apenas i lustrar a dimensão deste mercado específico.

2010

Ligados a fundos de investimento Contratos de

investimento ligados

a fundos de

investimento

- 17 -

ilustra, para 2010, a dimensão do mercado de contratos de seguro ligados a fundos de

investimento excluindo as operações de capitalização. É de notar o crescimento

verificado no setor em termos do número de apólices e de participantes, bem como a

diminuição do volume de capital sob gestão.

Em termos das entidades abrangidas por esta proposta de regulamentação destacam-

se:

Instituições de crédito ou sucursais que comercializam produtos financeiros;

Entidades seguradoras comercializadoras de contratos de seguros ligados a

fundos de investimento;

Sociedades Gestoras de Fundos de Investimento;

Plataformas de negociação.

O gráfico abaixo ilustra a distribuição dos 72 oferentes (emitentes e distribuidores) de

produtos financeiros complexos por tipo de entidade.

Gráfico 2 – Distribuição das entidades oferentes de produtos financeiros complexos

2.4. Forma do ato

Anteprojeto Decreto-Lei

Anteprojeto Diretiva/ Regulamento Comunitário

Regulamento X

Instrução

- 18 -

Outra.

Se respondeu "Outra". Especifique._____________________________________________

2.5. Datas relevantes

Considerando a revisão regulamentar e todos os procedimentos relacionados com a

respetiva consulta pública, bem como a posterior análise das sugestões recebidas,

tomar-se-á como referência o seguinte calendário:

Até 24/01/2012 – Início da Consulta Pública;

Até 28/02/2012 – Consulta Pública;

Até 31/03/2012 – Publicação do Regulamento.

3. Objetivos

3.1. Objetivos gerais

Esta proposta pretende dar resposta a um conjunto de preocupações determinadas

pela permanente inovação financeira, adotando um conceito mais claro de produto

financeiro complexo e aumentando o grau de proteção ao investidor através de mais

rigorosas exigências em matéria informativa.

Destina-se assim a:

Permitir uma melhor compreensão dos riscos por parte dos investidores,

possibilitando um reforço da sua proteção;

Efetuar uma categorização de produtos de acordo com os riscos gerados;

Proceder a uma padronização das advertências aos investidores e da

informação contratual a ser disponibilizada aos investidores;

Proceder a uma simplificação regulatória de modo a aumentar a certeza legal

para os investidores e entidades comercializadoras de produtos financeiros

complexos, assegurando que a integridade do mercado se mantenha.

- 19 -

3.2. Objetivos específicos

3.2.1. Melhoria da supervisão de documentos informativos e

prospetos simplificados

A CMVM tem emitido recomendações e supervisionado a emissão de produtos

financeiros complexos, quando feita em território nacional. Tem ainda supervisionado

a comercialização de produtos financeiros complexos emitidos em outras jurisdições,

tendo como objetivo reforçar a proteção dos investidores e a transparência de

informação, pautando-se por uma intervenção que visa a prossecução de critérios de

compreensão, de adequação e de transparência.

No domínio dos produtos financeiros complexos, conforme explicado anteriormente, o

Regulamento da CMVM n.º 1/2009 definiu regras mínimas para o documento

informativo que deve ser disponibilizado aos investidores em momento prévio ao da

efetiva colocação desses produtos. Esse documento informativo tem de ser

comunicado à CMVM antes do início da comercialização ou da oferta dos produtos

aos investidores.

Por sua vez, o Regulamento da CMVM n.º 8/2007 define, no âmbito das competências

de supervisão da CMVM, relativamente aos contratos de seguro ligados a fundos de

investimento, qualificados como produtos financeiros complexos, e aos fundos de

pensões abertos de adesão individual, as regras respeitantes à comercialização

desses produtos e a informação que deve ser prestada nesse âmbito aos investidores.

Em particular, foi igualmente concretizado o conteúdo do prospeto simplificado e as

regras relativas à publicidade.

A regulamentação proposta uniformiza os documentos informativos de produtos

financeiros complexos aproximando-os do que já existe para outros instrumentos

financeiros com os quais concorrem (e.g. OICVM harmonizados) com o objetivo de

reforçar a qualidade da informação a disponibilizar e a comparabilidade entre produtos

financeiros semelhantes. Os resultados desta política mais ativa terão que ser

analisados a posteriori, pese embora existam alguns sinais encorajadores quer da

recetividade dos intermediários financeiros, quer da sua maior responsabilização pelos

documentos produzidos.

- 20 -

3.2.2. Prevenção de conflitos de interesses

A CMVM terá um cuidado reforçado na supervisão das situações de potenciais

conflitos de interesses. Com efeito, são frequentes situações em que:

os oferentes dos produtos são também o agente de cálculo das respetivas

rentabilidades;

a rentabilidade do produto é baseada em índice(s) construído(s) pelo próprio

oferente ou entidades a este ligadas;

existe ampla discricionariedade na determinação de eventos extraordinários

que influenciam de modo muito relevante a maturidade do produto ou a sua

rentabilidade.

A regulamentação proposta implementa o Código de Valores Mobiliários e presta uma

atenção reforçada a estas situações, procurando evitar e prevenir que da emergência

de possíveis conflitos de interesses possam advir situações em manifesto prejuízo dos

investidores.

Todavia, pelo facto de um número muito relevante de produtos financeiros complexos

serem emitidos fora de Portugal e comercializados no nosso país ao abrigo do

passaporte europeu do prospeto, pode limitar o integral cumprimento dos objetivos

pretendidos com esta intervenção regulamentar.

3.2.3. Melhoria da supervisão da publicidade

Em matéria de publicidade relativa a produtos financeiros complexos, o Regulamento

da CMVM nº 1/2009 impõe o cumprimento de alguns requisitos, que devem ter em

conta o conteúdo da mensagem publicitária e o meio de publicidade utilizado:

a publicidade depende da aprovação pela CMVM;

a informação nela constante deve ser completa, verdadeira, atual, clara,

objetiva e lícita, e deve conter sempre a indicação de que se trata de

publicidade a um produto financeiro complexo;

as advertências ao investidor são feitas em carateres de tamanho pelo menos

semelhante ao usado no corpo do texto para a descrição do produto financeiro

complexo;

- 21 -

finalmente, em todas as ações publicitárias em que sejam divulgadas medidas

de rentabilidade são também obrigatoriamente divulgadas outras menções

(nomeadamente, sobre rentabilidades passadas que não são garantia de

rentabilidades futuras, sobre a eventual existência de garantia de

rentabilidade, ou sobre se incluem ou não outros encargos a suportar pelo

investidor).

A proposta de regulamento agora em discussão pública dá uma redobrada atenção à

publicidade e é pautada pela inclusão de regras destinadas a promover um rigoroso

escrutínio das mensagens publicitárias, impedindo que possam induzir os investidores

em convicções erradas relativamente aos produtos financeiros complexos que lhes

são oferecidos. As mensagens publicitárias não podem ser enganadoras e sempre

que destaquem virtudes do produto devem apresentar os riscos que são contrapartida

dessas vantagens; as mensagens terão de ser claras e rigorosas, alertando sempre

para os riscos associados a este tipo de produtos financeiros. Adicionalmente, será

também escrutinado o cumprimento rigoroso das novas exigências em matéria de

divulgação da probabilidade de ocorrência de alguns cenários, bem como da

divulgação de um indicador de risco relativo ao produto objeto da mensagem

publicitária.

A CMVM pretende intensificar a supervisão da publicidade divulgada, com o objetivo

de verificar se toda a publicidade divulgada foi aprovada e se está de acordo com os

termos dessa aprovação.

Face ao potencial impacto junto dos investidores e, simultaneamente, à inerente

criatividade e inovação da publicidade, considera-se difícil delimitar objetivamente

todas as situações que podem agravar o desequilíbrio de informação entre oferente e

investidor.

3.2.4. Supressão de desequilíbrios na informação e na

publicidade

De forma a colmatar as lacunas detetadas na informação constante dos documentos

informativos, prospetos simplificados e peças publicitárias relativas a produtos

financeiros complexos e a assegurar a divulgação de informação relativa aos diversos

- 22 -

cenários de rentabilidade, a CMVM propõe a criação de novas exigências no que

respeita à informação e à publicidade.

A presente proposta regulatória proporciona aos investidores informação que lhes

possibilita uma adequada perceção dos diferentes cenários que determinam a

rentabilidade do investimento. Acresce ainda a inclusão nos documentos informativos

e na publicidade de um alerta gráfico associado ao produto financeiro complexo. Este

alerta permite ao investidor formular uma ideia mais precisa sobre a possibilidade de

perda de capital incorrido no investimento nesse produto. Por fim, no âmbito da

publicidade relativa a estes produtos, exige-se a utilização de um conjunto de

expressões padronizadas e previamente definidas.

3.2.5. Maior adequação das estratégias e práticas de

comercialização adotadas

A proposta de regulamentação, no sentido do registo prévio e da permanente

atualização e formação adequada dos colaboradores responsáveis pela

comercialização de produtos financeiros complexos, tem como objetivo uma maior

adequação destes produtos aos investidores e um reforço da supervisão das

estratégias e práticas de comercialização.

Na prossecução do mesmo objetivo não se ignora que os intermediários financeiros

têm o dever de conhecimento do perfil dos investidores em produtos financeiros

complexos por parte dos distribuidores. Neste regulamento estabelece-se a

obrigatoriedade dos documentos informativos serem entregues aos potenciais

investidores antes da efetiva comercialização dos produtos. Estipula-se, por fim, a

necessidade de os profissionais encarregues de oferecer os produtos financeiros

complexos serem capazes de demonstrar conhecimento profundo sobre o produto e

os seus riscos e de explicar as suas características aos seus clientes.

3.2.6. Divulgação de alertas e inserção de menções da CMVM

Os emitentes têm sobre si a responsabilidade de conceber produtos financeiros

complexos apropriados às necessidades e características dos investidores-alvo.

- 23 -

É nesse sentido que a regulamentação propõe um conjunto de alertas e menções

obrigatórias que deverão constar dos documentos informativos, boletins de subscrição

ou peças publicitárias desses produtos. Esta intervenção mais ativa tenta colmatar a

assimetria da posição negocial entre oferente e investidor.

3.2.7. Reforço da emissão de informações, recomendações de

natureza pedagógica dirigidas aos investidores

A intervenção regulatória agora proposta pela CMVM dá ainda cumprimento a outro

dos objetivos específicos da política relativa a produtos financeiros complexos - a

formação dos investidores. Esta tenta dar meios aos investidores para

compreenderem a sofisticação e o exotismo da maioria destes produtos. Aliás, como

referido anteriormente, a atual proposta regulatória surge na continuidade da emissão

de diversas recomendações de natureza pedagógica dirigidas aos investidores não

qualificados.

Não é por isso de excluir, de modo a poder cumprir este objetivo, a continuidade deste

tipo de intervenção quer na regulação quer na emissão de recomendações mais

específicas, por exemplo, dirigidas às entidades distribuidoras, sempre que se entenda

que essa é a melhor forma de atuar.

3.2.8. Melhor qualidade da informação pós-comercialização

A melhoria da qualidade da informação divulgada pós-comercialização aliada ao

esforço da CMVM na monitorização dos produtos financeiros complexos durante toda

a vida destes produtos também permitirá reduzir o número de reclamações sobre

produtos financeiros complexos e uma maior capacidade de decisão informada e

tempestiva dos investidores. Além disso, considera-se que o aumento do volume de

informação divulgado publicamente possa melhorar a compreensão dos investidores

sobre os mecanismos de cálculo da rentabilidade dos produtos em que investem e

permitir que acompanhem e façam uma melhor gestão dos seus investimentos.

Este objetivo poderá ser alcançável a médio-longo prazo pelo facto de a formação dos

investidores ser um processo mais lento. Contudo, considera-se consensual o impacto

- 24 -

positivo que o reforço da informação pós-comercialização terá no cumprimento desse

objetivo.

3.2.9. Uniformização dos documentos informativos e redução

de espaços de arbitragem regulatória

A harmonização das exigências informativas relativas a produtos financeiros

complexos e aos designados instrumentos de captação de aforro estruturados tem

como objetivo criar menor arbitragem e maior certeza regulatória. Esta harmonização

potenciará uma melhor comparabilidade entre os diversos tipos de produtos

financeiros complexos e permitirá reduzir ou eliminar espaços residuais de arbitragem

regulatória.

Este objetivo de uniformização dos documentos informativos afigura-se realista e, tudo

o indica, será alcançado num prazo muito curto. No que respeita à eliminação de

espaços residuais de arbitragem regulatória parece-nos consensual que a presente

proposta venha nesse sentido, embora este objetivo possa não ser alcançável no curto

prazo pelo facto de subsistirem diferenças de regulamentação entre as diversas

autoridades competentes e entre produtos similares.

3.2.10. O papel dos oferentes de produtos financeiros

complexos

O reforço da política de supervisão e de proteção dos investidores implica,

desejavelmente, uma forte cooperação dos intermediários financeiros,

comercializadores e emitentes de produtos financeiros complexos (oferentes). O

objetivo primordial é a construção de uma sólida relação de clientela e de confiança

entre intermediário financeiro e cliente. Esta relação não será fortalecida se aos

investidores forem sistematicamente oferecidos produtos de funcionamento

incompreensível, que se traduzem em perdas elevadas ou remunerações muito baixas

não perspetiváveis pela generalidade dos investidores na informação disponibilizada.

O objetivo do aumento da intervenção da CMVM na publicidade, nos prospetos

simplificados e nos documentos informativos é também de caráter pedagógico. À

medida que são recebidas sugestões e solicitações de alteração desses documentos

- 25 -

por parte da autoridade competente, é natural e expectável que os oferentes as

incorporem nos futuros textos e peças publicitárias, melhorando a qualidade geral da

informação disponibilizada.

4. Avaliação Global das Opções Normativas

Opção A – Nada fazer

A opção é manter o regime atualmente em vigor. Pressupõe que os regulamentos da

CMVM nº 1/2009 sobre produtos financeiros complexos e n.º 8/2007 relativo à

comercialização de unit linked e fundos de pensões abertos de adesão individual não

seriam alterados.

Desvantagens: A definição de produto financeiro complexo não acompanhou

a evolução destes produtos (inovação financeira). Este facto é gerador de

arbitragem regulatória com aumento de riscos potenciais para os investidores;

Ineficiência regulatória com matérias semelhantes a serem tratadas em duas

peças legislativas autónomas;

Menor proteção do investidor;

Falta de uniformização da terminologia utilizada em cada um dos

regulamentos.

Vantagens:

Menor impacto regulatório, com ausência de custos de adaptação a nova

regulamentação.

Opção B – Substituição do Regulamento da CMVM n.º 1/2009 por

um novo Regulamento sobre Produtos Financeiros Complexos e

alteração do âmbito do Regulamento da CMVM n.º 8/2007

A opção B passa por uma revogação do Regulamento da CMVM n.º 1/2009 e pela sua

substituição por um novo Regulamento que procede, inter alia, à extensão do seu

âmbito de aplicação:

- 26 -

Clarifica o conceito de produto financeiro complexo, diminuindo a incerteza dos

agentes económicos;

Define a informação pré-contratual, contratual e pós contratual a ser

disponibilizada à CMVM ou ao mercado pelo promotor ou pelo comercializador

do produto financeiro complexo;

Define os deveres de comercialização a que estão sujeitas as entidades

comercializadoras designadamente no que diz respeito à adequação ao perfil

do investidor e à formação dos seus colaboradores;

Estabelece regras respeitantes à publicidade de produtos financeiros

complexos;

Estabelece regras relacionadas com conflitos de interesses entre promotores e

entidades comercializadoras de produtos financeiros complexos.

Esta opção implica também a subtração dos unit linked à disciplina do Regulamento

nº 8/2007, passando a ser regulados exclusivamente pelo novo Regulamento, pelo

que o Regulamento nº 8/2007 passa a abranger apenas os fundos de pensões. É

intenção da CMVM proceder à revisão deste regulamento num futuro próximo, de

modo a estender à comercialização dos fundos de pensões algumas das novas regras

que agora se visam introduzir para os produtos financeiros complexos em ordem a

impedir procedimentos de arbitragem regulatória.

Desvantagens:

A introdução de um novo Regulamento obriga a um período inicial de

adaptação de todos os participantes de mercado;

A elaboração de um novo Regulamento, com o concomitante lançamento de

uma Consulta Pública, implica custos administrativos para a CMVM e para os

Intermediários Financeiros;

Podem existir impactos negativos de curto prazo com a possível saída de

oferentes do mercado. Esta redução da oferta pode, contudo, ser minimizada

enquanto desvantagem se incidir sobre oferentes que procuram beneficiar da

assimetria de informação que os beneficia face aos investidores.

- 27 -

Vantagens:

Eliminação da arbitragem entre produtos financeiros complexos, com a

uniformização dos requisitos regulatórios e da terminologia;

Maior proteção do investidor por via da informação prestada e respetiva

publicidade sobre produtos financeiros complexos;

Maior consistência regulatória com a regulamentação decorrente do Decreto-

Lei n.º 211-A/2008, de 3 de novembro (nomeadamente os Avisos n.º 4 e n.º5

de 2009, do Banco de Portugal, as regras do Instituto de Seguros de Portugal

relativas a fundos de pensões e as regras da CMVM relativas a Organismos de

Investimento Coletivo);

Menores custos administrativos de instrução e aprovação dos produtos

financeiros complexos em virtude da maior clareza dos requisitos aplicáveis às

entidades comercializadoras e emitentes.

Opção C – Solução de Mercado Esta opção, de não regulamentação, corresponde no essencial a eliminar a

regulamentação já existente, esperando-se que o mercado resolva os problemas de

assimetria de informação e de esclarecimento e proteção dos investidores. Tratar-se-ia

de uma inversão da tendência iniciada em 2008, com a atribuição à CMVM de

competências na supervisão e na regulamentação de produtos financeiros complexos.

Na realidade, nada indica que o mercado proporcionasse solução para tais problemas,

pelo que esta opção não se revela verdadeiramente eficaz. Acresce que a opção por

esta abordagem apresenta as seguintes desvantagens e vantagens:

Desvantagens:

A possível falta de uniformização da terminologia utilizada pelos diferentes

oferentes;

Dificuldade de regulação da concorrência entre oferentes;

Ineficiência regulatória com matérias semelhantes a serem tratadas de forma

autónoma por cada um dos oferentes (e.g. práticas de comercialização);

Diferentes níveis de proteção do investidor consoante a maior ou menor

preocupação do oferente com esta questão.

- 28 -

Vantagens:

Menor impacto regulatório, com ausência de custos de adaptação a nova

regulamentação.

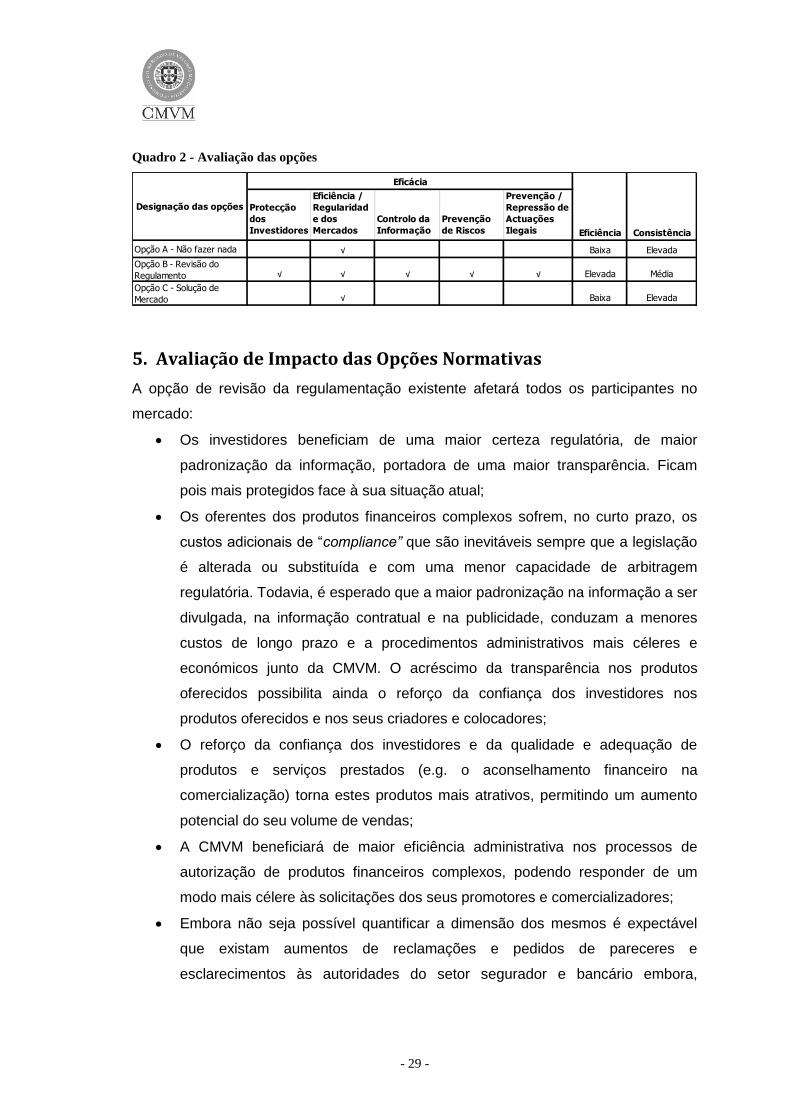

No Quadro 2 está descrita a avaliação de cada uma das opções consideradas nesta

análise de impacto regulatório. É de referir que se considera que a opção B dá uma

melhor resposta do ponto de vista da eficácia ao conjunto daqueles objetivos pelo

seguinte:

a proposta de regulamentação surge na sequência de um conjunto de

iniciativas tornadas públicas pela CMVM, das quais se destaca a sua política

orientadora sobre produtos financeiros complexos;

a tendência internacional, mormente da Comissão Europeia e da ESMA, é no

sentido de reforçar a supervisão da informação divulgada aos investidores e

das práticas de comercialização destes produtos;

o estudo de custos e benefícios elaborado para a Comissão Europeia vem

reconhecer o impacto positivo da regulamentação sobre informação pré-

contratual e práticas de comercialização na confiança dos investidores e logo

sobre o volume de vendas;

da experiência de análise da informação e da supervisão à comercialização e à

publicidade não resultaram dados satisfatórios agravados com o número de

reclamações recebidas nos últimos anos sobre produtos financeiros

complexos.

Também do ponto de vista da eficiência se considera que a nova proposta traz

progressos designadamente quanto à análise de processos pela CMVM e à celeridade

de aprovação de publicidade de produtos financeiros complexos, o que permitirá uma

poupança de recursos quer ao supervisor quer aos oferentes.

No que respeita à consistência, considera-se que esta abordagem é consistente com a

política assumida quer pela CMVM quer no plano internacional.

- 29 -

Quadro 2 - Avaliação das opções

5. Avaliação de Impacto das Opções Normativas

A opção de revisão da regulamentação existente afetará todos os participantes no

mercado:

Os investidores beneficiam de uma maior certeza regulatória, de maior

padronização da informação, portadora de uma maior transparência. Ficam

pois mais protegidos face à sua situação atual;

Os oferentes dos produtos financeiros complexos sofrem, no curto prazo, os

custos adicionais de “compliance” que são inevitáveis sempre que a legislação

é alterada ou substituída e com uma menor capacidade de arbitragem

regulatória. Todavia, é esperado que a maior padronização na informação a ser

divulgada, na informação contratual e na publicidade, conduzam a menores

custos de longo prazo e a procedimentos administrativos mais céleres e

económicos junto da CMVM. O acréscimo da transparência nos produtos

oferecidos possibilita ainda o reforço da confiança dos investidores nos

produtos oferecidos e nos seus criadores e colocadores;

O reforço da confiança dos investidores e da qualidade e adequação de

produtos e serviços prestados (e.g. o aconselhamento financeiro na

comercialização) torna estes produtos mais atrativos, permitindo um aumento

potencial do seu volume de vendas;

A CMVM beneficiará de maior eficiência administrativa nos processos de

autorização de produtos financeiros complexos, podendo responder de um

modo mais célere às solicitações dos seus promotores e comercializadores;

Embora não seja possível quantificar a dimensão dos mesmos é expectável

que existam aumentos de reclamações e pedidos de pareceres e

esclarecimentos às autoridades do setor segurador e bancário embora,

Protecção

dos

Investidores

Eficiência /

Regularidad

e dos

Mercados

Controlo da

Informação

Prevenção

de Riscos

Prevenção /

Repressão de

Actuações

Ilegais

Opção A - Não fazer nada √ Baixa Elevada

Opção B - Revisão do

Regulamento √ √ √ √ √ Elevada Média

Opção C - Solução de

Mercado √ Baixa Elevada

Eficiência Consistência

Designação das opções

Eficácia

- 30 -

conforme prevê o estudo de impacto sobre PRIP, esse seja pouco significativo

comparado com o impacto sobre a indústria.

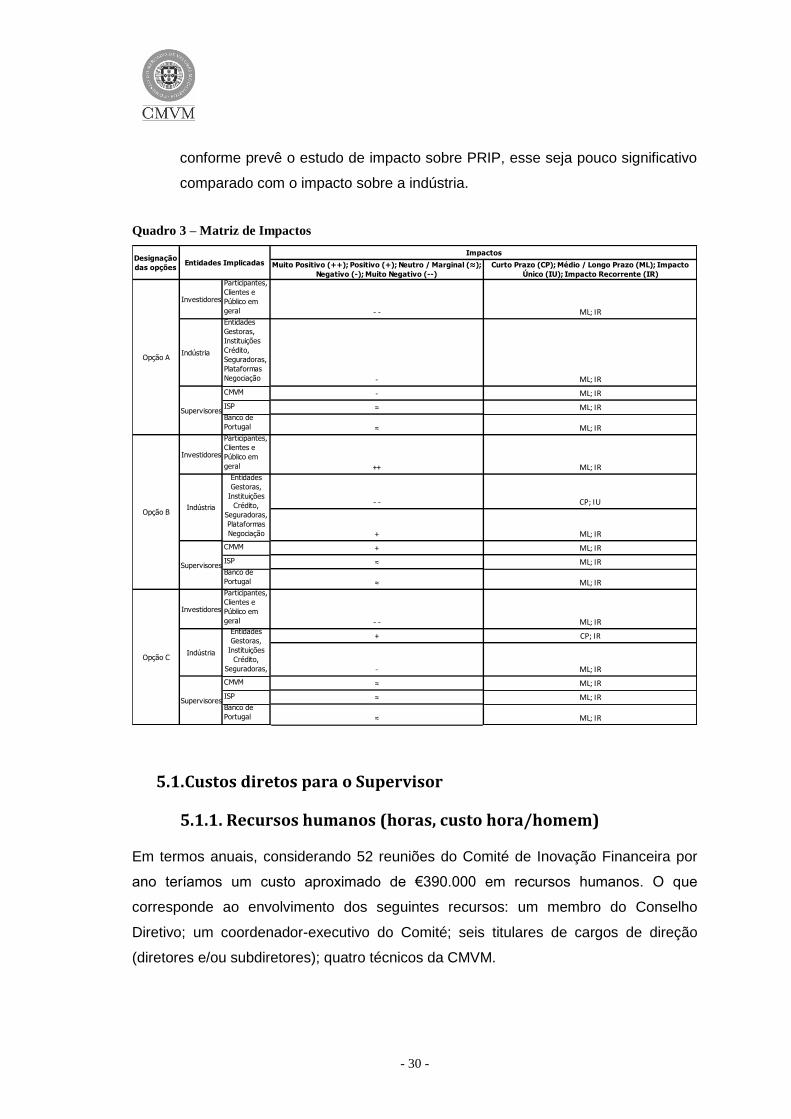

Quadro 3 – Matriz de Impactos

5.1. Custos diretos para o Supervisor

5.1.1. Recursos humanos (horas, custo hora/homem)

Em termos anuais, considerando 52 reuniões do Comité de Inovação Financeira por

ano teríamos um custo aproximado de €390.000 em recursos humanos. O que

corresponde ao envolvimento dos seguintes recursos: um membro do Conselho

Diretivo; um coordenador-executivo do Comité; seis titulares de cargos de direção

(diretores e/ou subdiretores); quatro técnicos da CMVM.

Investidores

Participantes,

Clientes e

Público em

geral

Indústria

Entidades

Gestoras,

Instituições

Crédito,

Seguradoras,

Plataformas

Negociação

CMVM

ISP

Banco de

Portugal

Investidores

Participantes,

Clientes e

Público em

geral

CMVM

ISP

Banco de

Portugal

Investidores

Participantes,

Clientes e

Público em

geral

CMVM

ISP

Banco de

Portugal

≈ ML; IR

Indústria

Entidades

Gestoras,

Instituições

Crédito,

Seguradoras,

Plataformas

Negociação

- - CP; IU

Designação

das opçõesEntidades Implicadas

Impactos

Muito Positivo (++); Positivo (+); Neutro / Marginal (≈);

Negativo (-); Muito Negativo (--)

Curto Prazo (CP); Médio / Longo Prazo (ML); Impacto

Único (IU); Impacto Recorrente (IR)

≈ ML; IR

- - ML; IR

- ML; IR

≈ ML; IR

Opção A

Opção B

Supervisores

++ ML; IR

+ ML; IR

+ ML; IR

≈

Supervisores

- ML; IR

ML; IR

Opção C

- - ML; IR

Indústria

Entidades

Gestoras,

Instituições

Crédito,

Seguradoras,

+ CP; IR

- ML; IR

Supervisores

≈ ML; IR

≈ ML; IR

≈ ML; IR

- 31 -

Não se prevê que a proposta de alteração regulatória agora em análise acarrete

aumentos destes custos. Pelo contrário, a adoção desta proposta deverá ter efeitos

positivos nos custos administrativos da CMVM, decorrendo esta potencial diminuição

de custos administrativos da maior padronização de documentos informativos, de

“disclaimers” e da publicidade associada aos produtos financeiros complexos. Note-se

que estes custos ocorreriam quer na opção A, quer na opção B, isto é, quer o Comité

de Inovação Financeira se baseie no atual regulamento quer seja adotado o novo

regulamento. Porém, estima-se que com o novo enquadramento regulamentar a

preparação destas reuniões pelos serviços da CMVM seja muito simplificada,

atendendo designadamente à padronização do formato e do conteúdo dos

documentos, quer à padronização dos alertas aos investidores.

5.1.2. Desenvolvimentos informáticos (bases de dados, novas

aplicações, etc.)

Não são expectáveis quaisquer custos adicionais. Com efeito, não há necessidade de

aquisição de novos produtos uma vez que serão usadas bases de dados já licenciadas

e as páginas do sítio na Internet foram e serão desenvolvidas com recurso às

ferramentas existentes.

5.1.3. Custos administrativos

A opção por um novo regime (opção B) acarreta custos de adaptação no curto prazo.

Estes custos são, no entanto, considerados negligenciáveis, uma vez que os técnicos

da CMVM afetos já foram envolvidos na elaboração da proposta de revisão

regulamentar. Trata-se pois sobretudo de custos afundados que já foram suportados

pela CMVM.

Decorrido o período de adaptação é expectável que os custos administrativos tendam

a diminuir uma vez que a opção por um regime mais padronizado tornará a análise

mais célere. Espera-se pois que o balanço final da adoção do novo regime proposto

seja positivo em termos de custos administrativos a suportar pela CMVM.

- 32 -

5.1.4. Outros custos

A escolha da opção por um novo Regime implicará a realização de uma sessão de

esclarecimento dirigida aos participantes de mercado a decorrer na CMVM.

Consideram-se para este efeito os custos incorridos em ações semelhantes e foi

previsto que esta sessão ocupará apenas uma manhã ou uma tarde e que custará

sensivelmente €2.500.

5.2. Custos de “compliance” (para as entidades afetadas)

Neste momento, conhecidas que são as respostas do mercado à Consulta Pública

n.º 1/2010, tem-se uma ideia parcial da totalidade dos custos de compliance a suportar

pelas entidades produtoras ou distribuidoras de produtos financeiros complexos.

Considera-se que estes não serão repartidos de igual forma por todas as entidades

oferentes de produtos financeiros complexos. Em especial, admite-se que estes

possam ser mais severos para os agentes que não tenham práticas de

comercialização consentâneas com o espírito da DMIF. No entanto, como o mercado

português é dominado por grupos financeiros que integram na sua totalidade

empresas de investimento que já operam num ambiente DMIF, não é expectável que o

eventual impacto negativo tenha dimensão relevante.

6. Justificação da Opção Normativa Selecionada

6.1. Impacto sobre oferta e procura de produtos financeiros

complexos

Uma das questões essenciais subjacentes a uma intervenção de natureza regulatória

está relacionada com a existência de uma ou mais falhas de mercado, causadoras de

situações de pouca concorrência ou de concorrência não efetiva.

No que respeita à oferta de produtos financeiros complexos, não parece haver um

número insuficiente ou diminuto de emitentes nem de produtos financeiros com estas

características comercializados em Portugal conforme vimos no ponto 2.3. Não parece

- 33 -

existir também um problema de acesso de outros intermediários ao nosso mercado

pois a grande maioria dos produtos financeiros complexos (warrants autónomos) são

emitidos por intermediários financeiros sedeados em outro Estado membro.

No que respeita à diversidade dos ativos subjacentes, verifica-se uma significativa

amplitude que abrange, nomeadamente, índices sobejamente conhecidos (DAX,

IBEX35, CAC 40, Nasdaq100, Nikkei225, PSI20, S&P500, entre outros), commodities

(ouro, prata, crude, entre outros), taxas de câmbio (euro/dólar, euro/libra, euro/franco

suíço por exemplo), ações de empresas nacionais e estrangeiras e índices sectoriais.

Donde, parece resultar que, nem em termos de número de emitentes, nem em termos

de diversificação, se pode concluir que a oferta existente em Portugal seja indiciadora

da existência de problemas de insuficiência de oferta.

No que respeita à procura, um número muito relevante de emissões de produtos

financeiros complexos é destinado a ofertas particulares, não sendo comercializados

diretamente no retalho. No entanto, alguns destes produtos são adquiridos para

carteiras geridas por institucionais (como fundos de investimento, carteiras de gestão

discricionária ou produtos do setor segurador) sendo, por isso, indiretamente

adquiridos por investidores não qualificados. Porém, são também em número muito

elevado as emissões que são diretamente colocadas no retalho, junto de investidores

que procedem diretamente à aplicação das suas poupanças.

Por outro lado, os produtos e serviços financeiros têm em geral especificidades que os

diferenciam dos produtos e serviços não financeiros, a saber:

a frequência com que são adquiridos – por norma pelo facto de serem menos

frequentes, as aquisições destes produtos não permitem um processo de

aprendizagem com a experiência (pese embora alguns oferentes

disponibilizem já simuladores de custos, de rentabilidade, contas de

negociação Demo, entre outras, o que permite a experimentação);

o valor do contrato – não raramente, o valor do produto ou do serviço financeiro

depende do comportamento do oferente ou de terceiros com este relacionado

após a celebração do contrato entre as partes;

o risco de perda total do capital – normalmente, o contrato perde valor se o

oferente ficar insolvente;

- 34 -

a necessidade de aconselhamento – devido à grande diversidade de oferta

existem diversas estratégias ou produtos que se adequam ao perfil do

investidor pelo que este necessita frequentemente de conselho para a

aquisição destes produtos, o que pode suscitar a questão dos conflitos de

interesses;

a omissão ou pouca transparência de informação transmitida pelo oferente –

devido à complexidade normalmente subjacente a estes produtos e serviços é

possível omitir informação relevante ou transmiti-la de forma menos

transparente;

o custo do produto no momento do investimento – este pode não ser

inteiramente conhecido no momento da compra, ou pode ser omitido;

a criação de vínculo futuro com o oferente – ao contrário da maioria dos

produtos e serviços não financeiros, a maioria dos produtos ou serviços

financeiros estabelecem um relação duradoira entre as partes envolvidas no

contrato de intermediação financeira;

as relações contratuais a que dão origem não são completas - pode ser

necessário um período de tempo longo antes de o investidor se aperceber do

valor e das falhas de um contrato financeiro.

Não é expectável que a intervenção regulatória proposta venha a ter a médio ou longo

prazo impactos negativos na quantidade e qualidade dos produtos oferecidos. Por

outro lado, são esperadas as seguintes externalidades positivas para os investidores e

oferentes:

melhor perceção e compreensão dos investidores relativamente aos produtos

em que investem;

maior responsabilização dos investidores sobre as decisões que tomam,

facilitando a mediação de conflitos entre as partes;

maior pressão junto dos oferentes para que produzam produtos com melhor

qualidade e maior valor;

maior confiança aos potenciais investidores por via da qualidade do produto e

do próprio aconselhamento, atraindo maior investimento.

- 35 -

No entanto, reconhece-se que possam existir impactos negativos de curto prazo com a

possível saída de oferentes do mercado.8 Tratar-se-á, sobretudo, de oferentes que

procuram beneficiar da assimetria de informação que os beneficia face aos

investidores.

6.2. Divulgação de informação obrigatória e padronizada

Neste quadro, levanta-se a questão de saber se os intermediários financeiros têm ou

não incentivos para prestar a informação relevante sobre produtos financeiros

complexos sem que para tal sejam obrigados. Por vezes, são identificadas situações

em que os oferentes de produtos financeiros complexos podem beneficiar da utilização

de informação omissa ou pouco clara.

De facto, em primeiro lugar, a obrigatoriedade de os oferentes divulgarem informação

padronizada contribui para uma tomada de decisão mais fundamentada, facilitando as

decisões dos investidores. Em segundo lugar, a prestação de informação por todos os

oferentes na mesma base facilita a comparação de produtos alternativos e reduz os

custos de transação dos investidores. Finalmente, a definição do que deve ou não ser

divulgado publicamente ajuda o investidor, quando tem dúvidas, a ter uma melhor

perceção daquilo que é mais relevante.

Por outro lado, a nível comunitário, no contexto dos organismos de investimento

coletivo em valores mobiliários (OICVM), já foi reconhecida essa necessidade e

produzida orientação sobre esta matéria.

A Comissão Europeia emitiu em 2010 o Regulamento (EU) nº 583/2010 de

implementação da Diretiva 2009/65/EC, e o CESR desenvolveu um template relativo

ao documento Key Investor Information (KII), que contém a informação padronizada a

divulgar no caso destes fundos de investimento, de forma a ser atingido um nível de

clareza de linguagem e de simplicidade de apresentação na informação essencial que

seja facilmente compreendida por investidores não qualificados e que possa ser por

eles usada para fundamentar as suas decisões de investimento. Ademais,

reconhecendo a natureza mais complexa de OICVM estruturados, foram também

8 Esta é aliás também uma conclusão do estudo de custos e benefícios realizado para a Comissão Europeia disponível

em http://ec.europa.eu/internal_market/consultations/docs/2010/prips/costs_benefits_study_en.pdf.

- 36 -

produzidas orientações especiais para este tipo de produtos, tendo em vista a

prossecução daquele objetivo.

No que respeita aos PRIP (Packaged Retail Investment Products), a Comissão

Europeia está a desenvolver legislação no sentido de suprimir os problemas detetados

ao nível da informação fornecida pelos produtos com aquelas características,

alinhando-os com os requisitos exigidos aos OICVM. A Comissão Europeia entende

que é fundamental assegurar que as características essenciais dos produtos com a

natureza de PRIP sejam divulgadas antes de os investidores tomarem as suas

decisões de investimento e de forma que seja compreendida e usada pelos

investidores nos seus processos de tomada de decisão.

A exigência de requisitos de informação permite o reforço da concorrência de preços,

levando também à melhoria da perceção dos investidores sobre as características dos

produtos em que podem investir as suas poupanças. Por outro lado, permite criar um

level playing field entre todos os oferentes de produtos financeiros complexos e, no

caso de um grupo financeiro, alinhar as mesmas práticas de prestação de informação

intragrupo reduzindo os custos de produção dessa mesma informação e aumentando

a sua competitividade na oferta de produtos e serviços financeiros. Mais uma vez, a

perceção da CMVM9 é de que a regulamentação proposta traz benefícios a médio-

longo prazo para os participantes de mercado e para os investidores.

Admite-se, no entanto, que o impacto imediato (e esgotável no curto prazo) possa ser

negativo nomeadamente para as entidades que têm que realizar um esforço de

adaptação à nova regulamentação. Além disso, a eficácia da informação obrigatória e

padronizada depende em última instância do modo como a informação é usada pelos

investidores; a divulgação de informação só é eficaz quando os investidores leem e

interpretam corretamente essa informação, ou quando usam a informação que lhes é

transmitida, por exemplo, por consultores para investimento ou outros especialistas,

para a tomada de decisões mais fundamentadas. Em última instância, porém, a

padronização torna os investidores mais responsáveis pelas decisões tomadas sobre

o investimento das suas poupanças pois permite-lhes comparar de forma mais

eficiente os produtos de investimento que têm ao seu dispor.

9 Corroborada pelo estudo da Europe Economics supramencionado.

- 37 -

6.3. A estratégia de distribuição dos produtos financeiros

complexos

Um número muito relevante de produtos financeiros complexos sobre os quais a

CMVM foi chamada a pronunciar-se durante o ano de 2011 em matéria de

documentos informativos era destinado a oferta particular. Este número corresponde a

cerca de 45% do total de Documentos Informativos analisados pela CMVM. No

entanto, mesmo nestes casos, as ofertas são normalmente dirigidas a investidores

qualificados e não qualificados.

Os incentivos para a distribuição de produtos financeiros complexos podem não estar

alinhados com os interesses dos investidores. Tal pode suceder quando, por exemplo,

o distribuidor do produto é diferente do emitente, pagando o emitente uma comissão

ao distribuidor/comercializador do produto. Esta estratégia de distribuição pode