relatório da administração 2011 – parte 5 - bcb.gov.br · não há previsão de contribuição...

TRANSCRIPT

Demonstrações FinanceirasNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011

Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

167

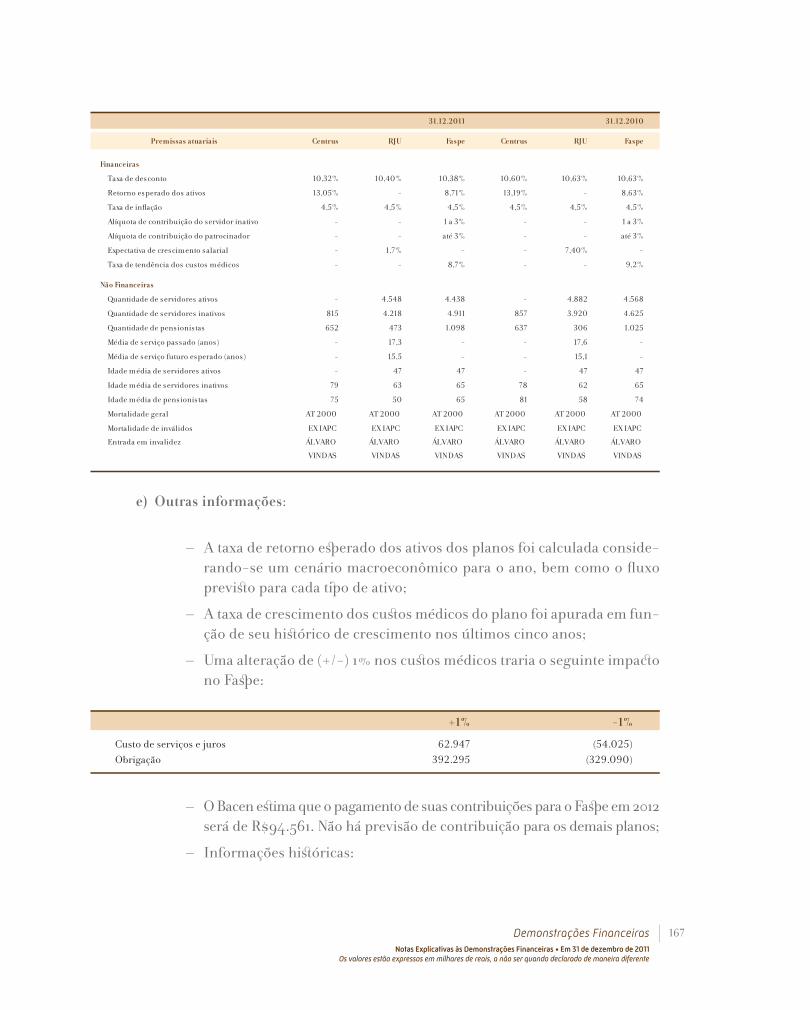

e) Outras informações:

– A taxa de retorno esp erado dos ativos dos planos foi calculada conside-rando-se um cenário macroeconômico para o ano, bem como o fl uxo previst o para cada tip o de ativo;

– A taxa de crescimento dos cust os médicos do plano foi apurada em fun-ção de seu hist órico de crescimento nos últimos cinco anos;

– Uma alteração de (+/-) 1% nos cust os médicos traria o seguinte impact o no Fasp e:

– O Bacen est ima que o pagamento de suas contribuições para o Fasp e em 2012 será de R$94.561. Não há previsão de contribuição para os demais planos;

– Informações hist óricas:

Relatório da Administração 2011 • Banco Central do BrasilNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011 Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

168

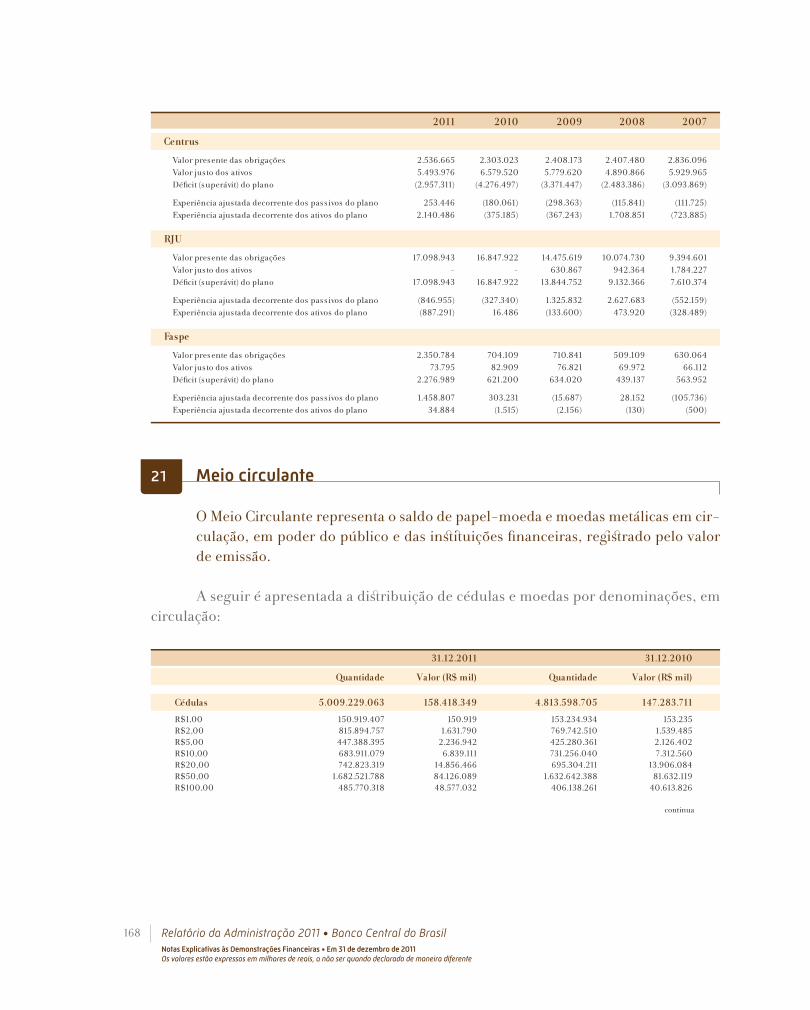

21 Meio circulante

O Meio Circulante representa o saldo de papel-moeda e moedas metálicas em cir-culação, em poder do público e das inst it uições fi nanceiras, regi st rado pelo valor de emissão.

A seguir é apresentada a dist ribuição de cédulas e moedas por denominações, em circulação:

continua

Demonstrações FinanceirasNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011

Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

169

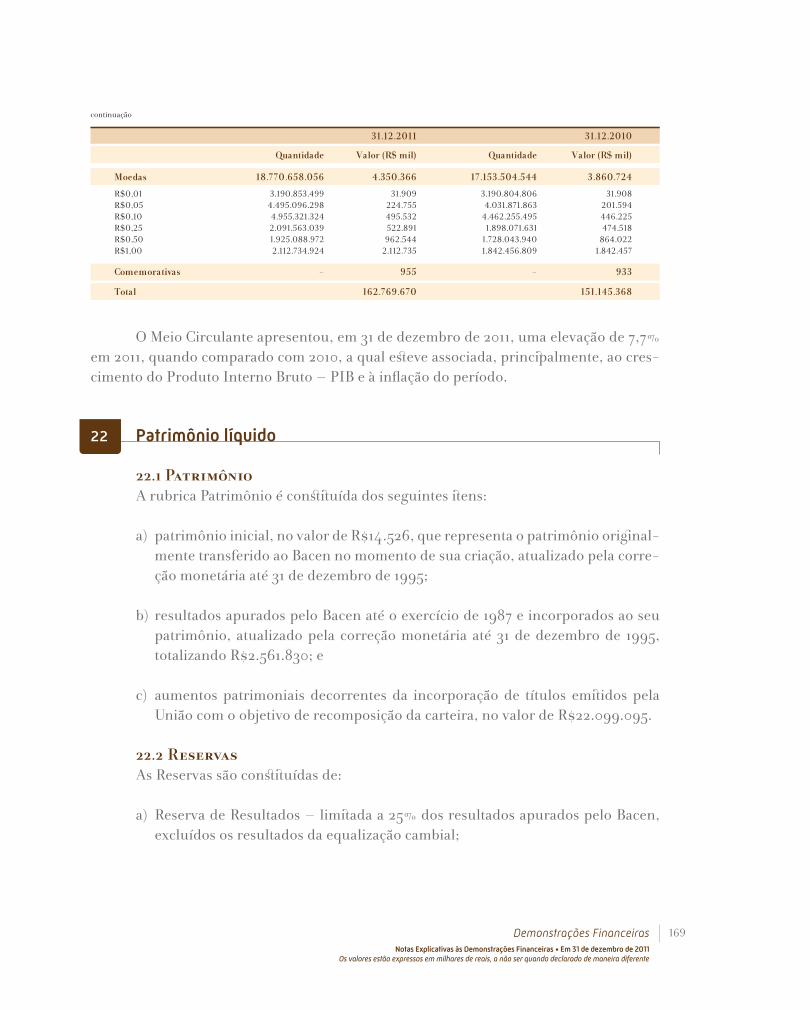

O Meio Circulante apresentou, em 31 de dezembro de 2011, uma elevação de 7,7% em 2011, quando comparado com 2010, a qual est eve associada, princip almente, ao cres-cimento do Produto Interno Bruto – PIB e à infl ação do período.

22 Patrimônio líquido

22.1 Patrimônio A rubrica Patrimônio é const it uída dos seguintes it ens:

a) patrimônio inicial, no valor de R$14.526, que representa o patrimônio origi nal-mente transferido ao Bacen no momento de sua criação, atualizado pela corre-ção monetária até 31 de dezembro de 1995;

b) resultados apurados pelo Bacen até o exercício de 1987 e incorporados ao seu patrimônio, atualizado pela correção monetária até 31 de dezembro de 1995, totalizando R$2.561.830; e

c) aumentos patrimoniais decorrentes da incorporação de títulos emit idos pela União com o objetivo de recomposição da carteira, no valor de R$22.099.095.

22.2 Reservas As Reservas são const it uídas de:

a) Reserva de Resultados – limit ada a 25% dos resultados apurados pelo Bacen, excluídos os resultados da equalização cambial;

continuação

Relatório da Administração 2011 • Banco Central do BrasilNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011 Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

170

b) Reserva de Reavaliação – decorre da reavaliação dos imóveis de uso do Bacen, ocorrida até 2004, a ser realizada em função da vida útil desses bens.

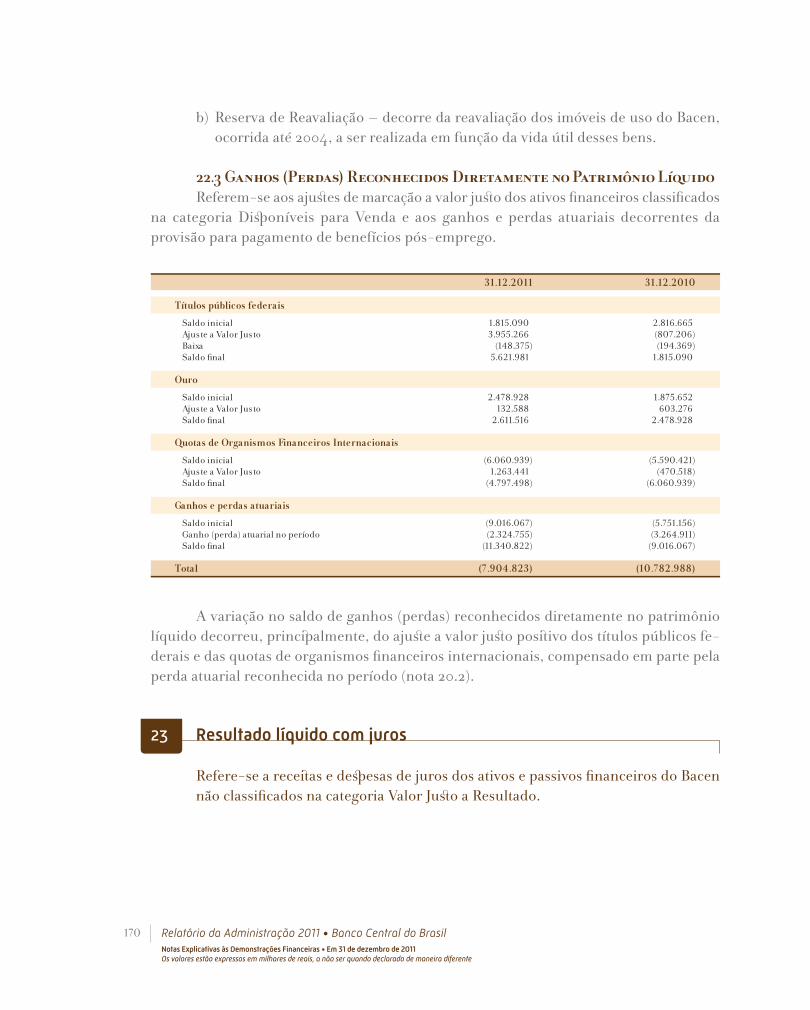

22.3 Ganhos (Perdas) Reconhecidos Diretamente no Patrimônio Líquido Referem-se aos ajust es de marcação a valor just o dos ativos fi nanceiros classifi cados na categoria Disp oníveis para Venda e aos ganhos e perdas atuariais decorrentes da provisão para pagamento de benefícios pós-emprego.

A variação no saldo de ganhos (perdas) reconhecidos diretamente no patrimônio líquido decorreu, princip almente, do ajust e a valor just o posit ivo dos títulos públicos fe-derais e das quotas de organismos fi nanceiros internacionais, compensado em parte pela perda atuarial reconhecida no período (nota 20.2).

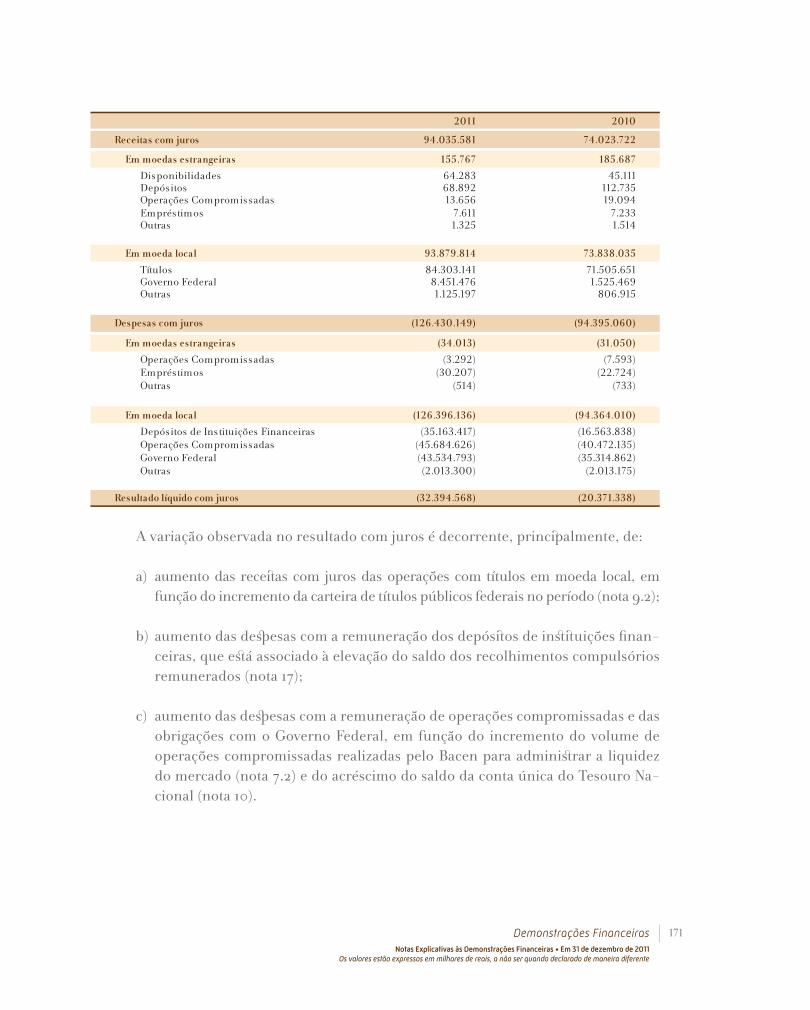

23 Resultado líquido com juros

Refere-se a receit as e desp esas de juros dos ativos e passivos fi nanceiros do Bacen não classifi cados na categoria Valor Just o a Resultado.

Demonstrações FinanceirasNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011

Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

171

A variação observada no resultado com juros é decorrente, princip almente, de:

a) aumento das receit as com juros das operações com títulos em moeda local, em função do incremento da carteira de títulos públicos federais no período (nota 9.2);

b) aumento das desp esas com a remuneração dos depósit os de inst it uições fi nan-ceiras, que est á associado à elevação do saldo dos recolhimentos compulsórios remunerados (nota 17);

c) aumento das desp esas com a remuneração de operações compromissadas e das obrigações com o Governo Federal, em função do incremento do volume de operações compromissadas realizadas pelo Bacen para administ rar a liquidez do mercado (nota 7.2) e do acréscimo do saldo da conta única do Tesouro Na-cional (nota 10).

Relatório da Administração 2011 • Banco Central do BrasilNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011 Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

172

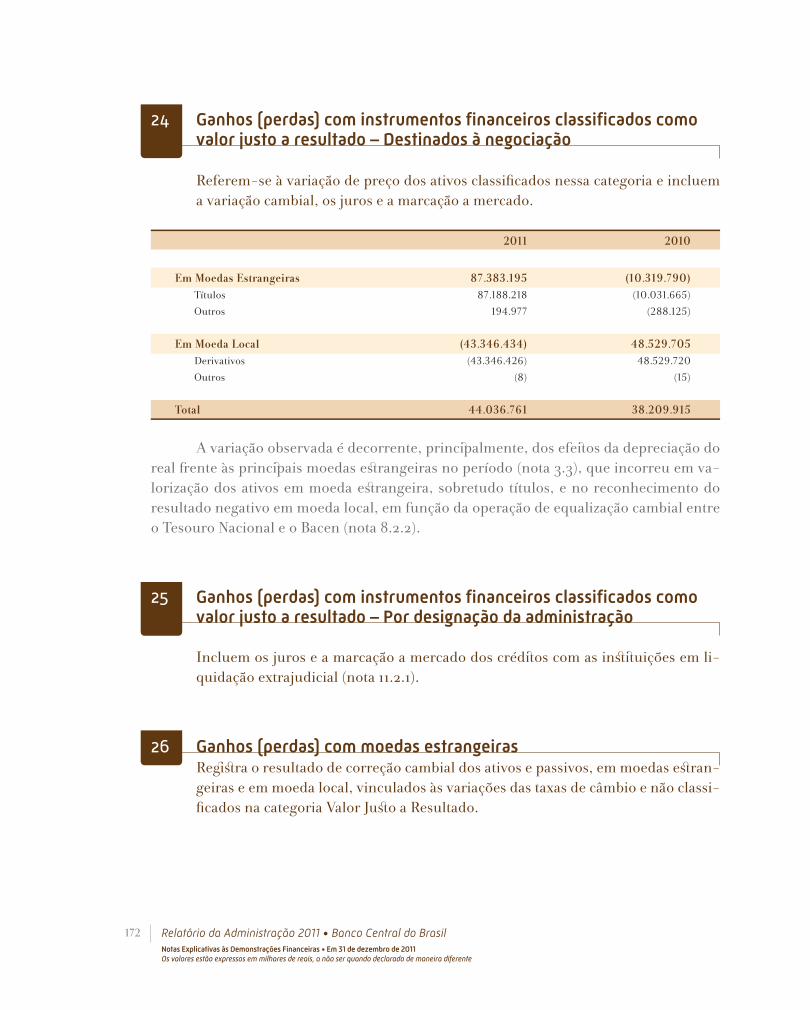

24 Ganhos (perdas) com instrumentos fi nanceiros classifi cados como valor justo a resultado – Destinados à negociação

Referem-se à variação de preço dos ativos classifi cados nessa categoria e incluem a variação cambial, os juros e a marcação a mercado.

A variação observada é decorrente, princip almente, dos efeit os da depreciação do real fr ente às princip ais moedas est rangeiras no período (nota 3.3), que incorreu em va-lorização dos ativos em moeda est rangeira, sobretudo títulos, e no reconhecimento do resultado negativo em moeda local, em função da operação de equalização cambial entre o Tesouro Nacional e o Bacen (nota 8.2.2).

25 Ganhos (perdas) com instrumentos fi nanceiros classifi cados como valor justo a resultado – Por designação da administração

Incluem os juros e a marcação a mercado dos crédit os com as inst it uições em li-quidação extrajudicial (nota 11.2.1).

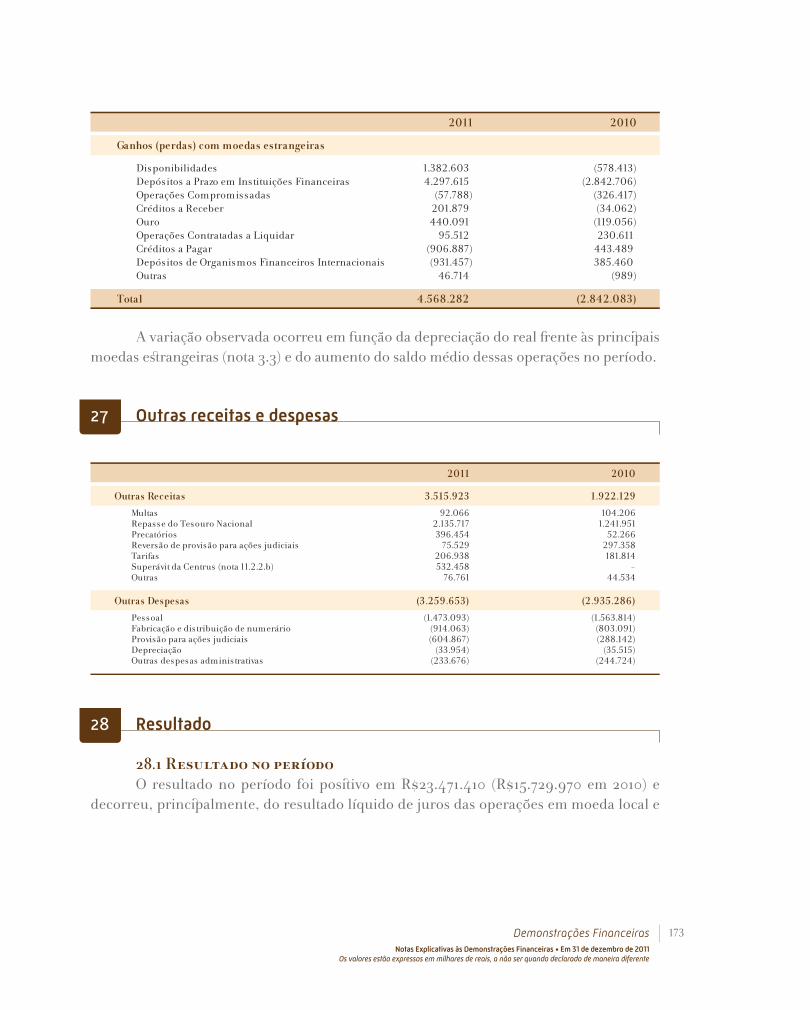

26 Ganhos (perdas) com moedas estrangeirasRegi st ra o resultado de correção cambial dos ativos e passivos, em moedas est ran-geiras e em moeda local, vinculados às variações das taxas de câmbio e não classi-fi cados na categoria Valor Just o a Resultado.

Demonstrações FinanceirasNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011

Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

173

A variação observada ocorreu em função da depreciação do real fr ente às princip ais moedas est rangeiras (nota 3.3) e do aumento do saldo médio dessas operações no período.

27 Outras receitas e despesas

28 Resultado

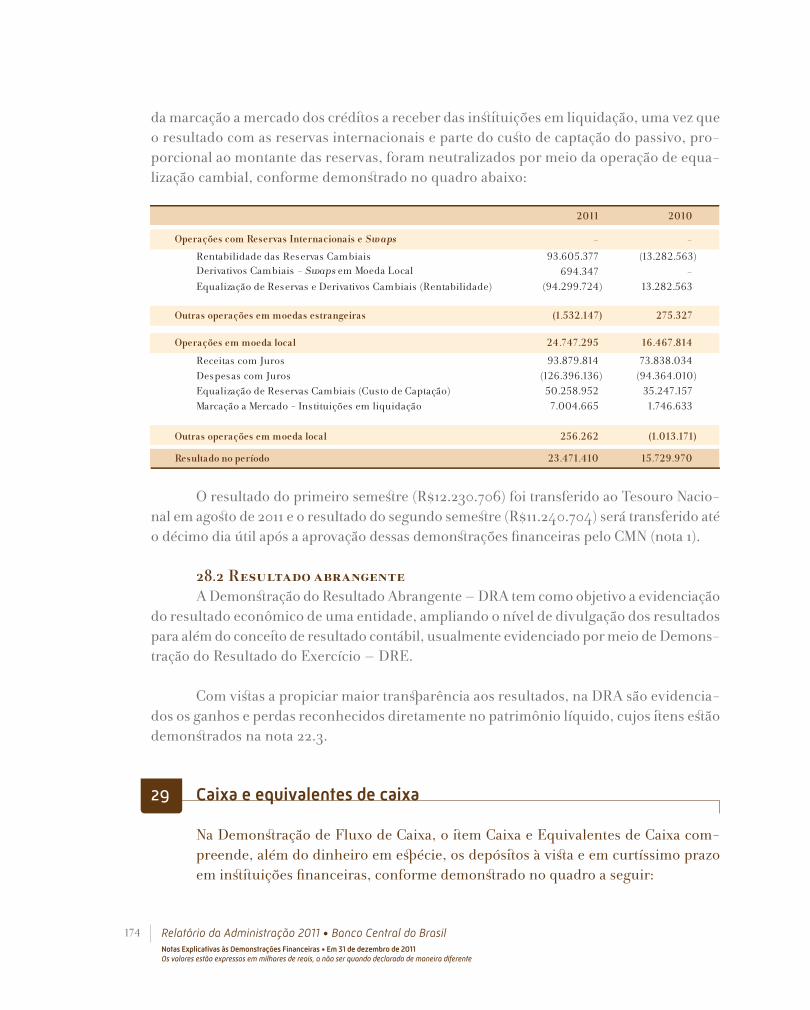

28.1 Resultado no período O resultado no período foi posit ivo em R$23.471.410 (R$15.729.970 em 2010) e decorreu, princip almente, do resultado líquido de juros das operações em moeda local e

Relatório da Administração 2011 • Banco Central do BrasilNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011 Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

174

da marcação a mercado dos crédit os a receber das inst it uições em liquidação, uma vez que o resultado com as reservas internacionais e parte do cust o de captação do passivo, pro-porcional ao montante das reservas, foram neutralizados por meio da operação de equa-lização cambial, conforme demonst rado no quadro abaixo:

O resultado do primeiro semest re (R$12.230.706) foi transferido ao Tesouro Nacio-nal em agost o de 2011 e o resultado do segundo semest re (R$11.240.704) será transferido até o décimo dia útil após a aprovação dessas demonst rações fi nanceiras pelo CMN (nota 1).

28.2 Resultado abrangente A Demonst ração do Resultado Abrangente – DRA tem como objetivo a evidenciação do resultado econômico de uma entidade, ampliando o nível de divulgação dos resultados para além do conceit o de resultado contábil, usualmente evidenciado por meio de Demons-tração do Resultado do Exercício – DRE.

Com vist as a propiciar maior transp arência aos resultados, na DRA são evidencia-dos os ganhos e perdas reconhecidos diretamente no patrimônio líquido, cujos it ens est ão demonst rados na nota 22.3.

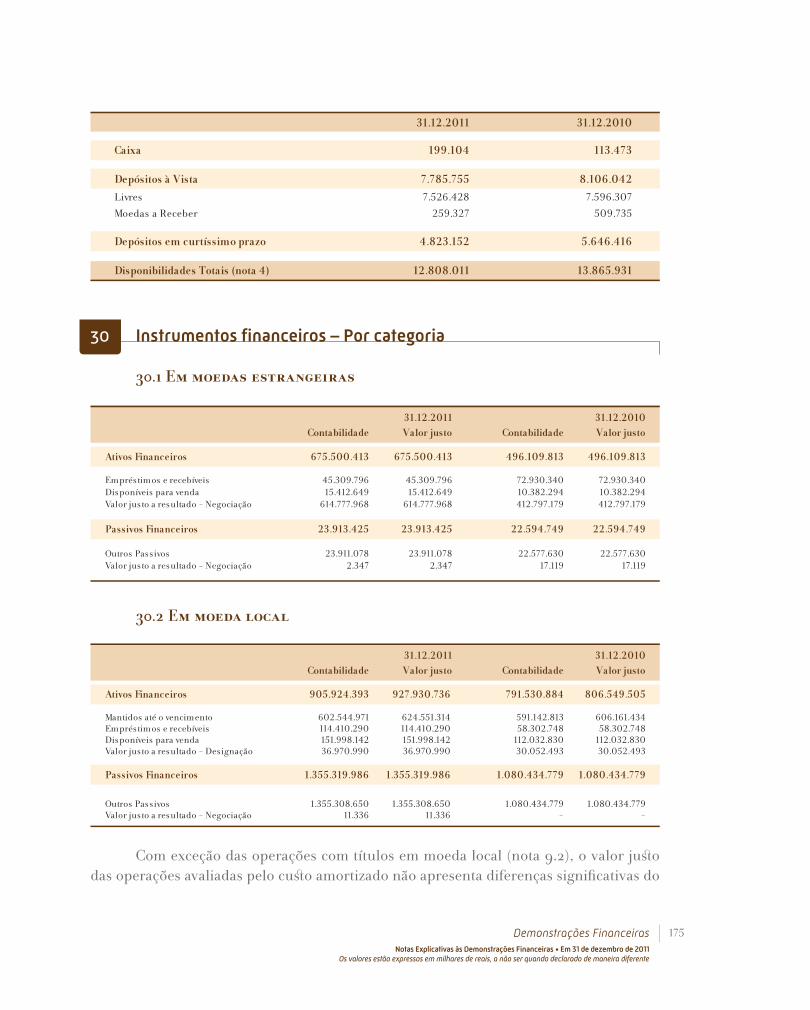

29 Caixa e equivalentes de caixa

Na Demonst ração de Fluxo de Caixa, o it em Caixa e Equivalentes de Caixa com-pree nde, além do dinheiro em esp écie, os depósit os à vist a e em curtíssimo prazo em inst it uições fi nanceiras, conforme demonst rado no quadro a seguir:

Demonstrações FinanceirasNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011

Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

175

30 Instrumentos fi nanceiros – Por categoria

30.1 Em moedas estrangeiras

30.2 Em moeda local

Com exceção das operações com títulos em moeda local (nota 9.2), o valor just o das operações avaliadas pelo cust o amortizado não apresenta diferenças signifi cativas do

Relatório da Administração 2011 • Banco Central do BrasilNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011 Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

176

seu cust o amortizado, tendo em vist a tratar-se de operações à vist a ou de curto prazo. As notas 32 a 36 apresentam a política de risco do Bacen na administ ração de ativos e passivos fi nanceiros.

31 Valor justo – Por hierarquia

As metodologi as de avaliação do valor just o são classifi cadas de acordo com os seguintes níveis de hierarquia, que refl etem a representatividade dos dados utili-zados em sua mensuração:

a) Nível 1 – avaliação baseada em cotações de preços de inst rumentos fi nanceiros idênticos, negociados em mercado ativo, sem a realização de ajust es;

b) Nível 2 – técnicas de avaliação baseadas em dados observáveis. Est a categoria contempla inst rumentos fi nanceiros que são avaliados utilizando-se: (i) cota-ções de preços de inst rumentos fi nanceiros similares, negociados em mercado ativo; (ii) cotações de preços de inst rumentos fi nanceiros idênticos ou similares, negociados em mercado pouco ativo; e (iii) outras técnicas de avaliação nas quais todos os dados signifi cativos são observáveis, direta ou indiretamente, em informações do mercado;

c) Nível 3 – técnicas de avaliação baseadas em dados não observáveis. Est a cate-goria contempla todos os inst rumentos fi nanceiros cujas técnicas de avaliação são baseadas em dados não observáveis em informações do mercado, sendo que est es dados têm efeit o signifi cativo na mensuração de seu valor just o. Est a cate-goria inclui inst rumentos fi nanceiros que são avaliados com base em cotações de preços de inst rumentos similares que necessit am, entretanto, de ajust es e de presunções para que seus valores just os refl it am as diferenças entre eles.

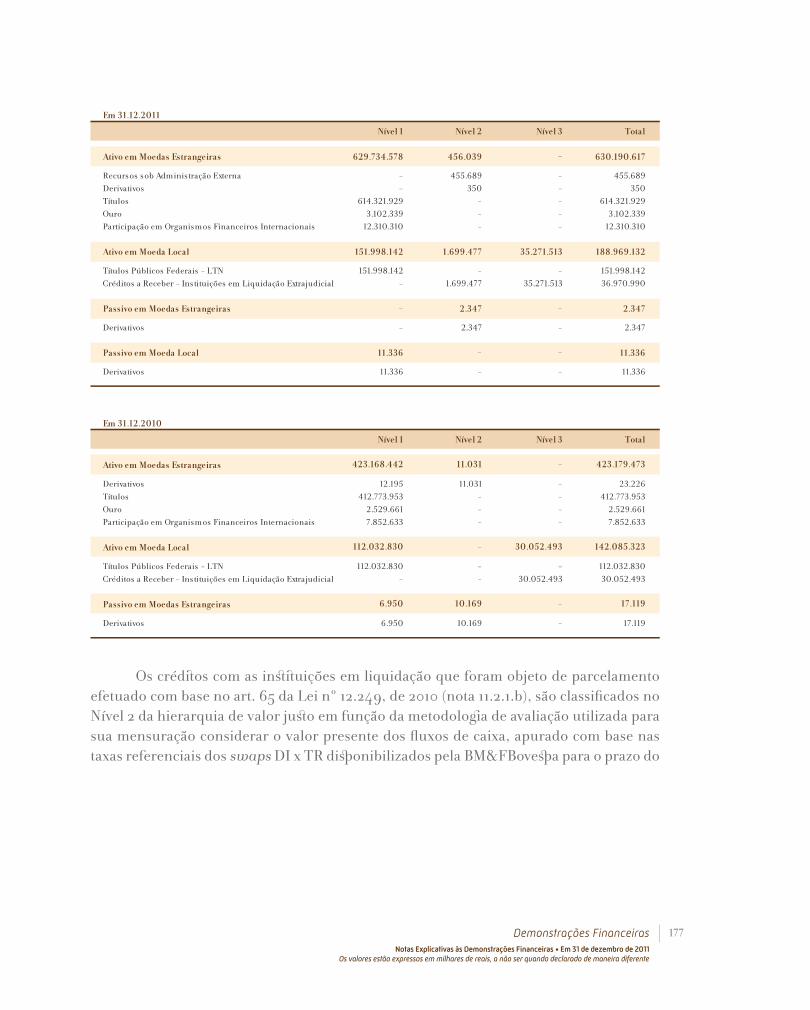

O quadro a seguir apresenta o saldo exist ente para os inst rumentos fi nanceiros do Bacen avaliados a valor just o, de acordo com o nível de hierarquia de valor just o no qual est á classifi cado:

Demonstrações FinanceirasNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011

Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

177

Os crédit os com as inst it uições em liquidação que foram objeto de parcelamento efetuado com base no art. 65 da Lei nº 12.249, de 2010 (nota 11.2.1.b), são classifi cados no Nível 2 da hierarquia de valor just o em função da metodologi a de avaliação utilizada para sua mensuração considerar o valor presente dos fl uxos de caixa, apurado com base nas taxas referenciais dos swaps DI x TR disp onibilizados pela BM&FBovesp a para o prazo do

Relatório da Administração 2011 • Banco Central do BrasilNotas Explicativas às Demonstrações Financeiras • Em 31 de dezembro de 2011 Os valores estão expressos em milhares de reais, a não ser quando declarado de maneira diferente

178

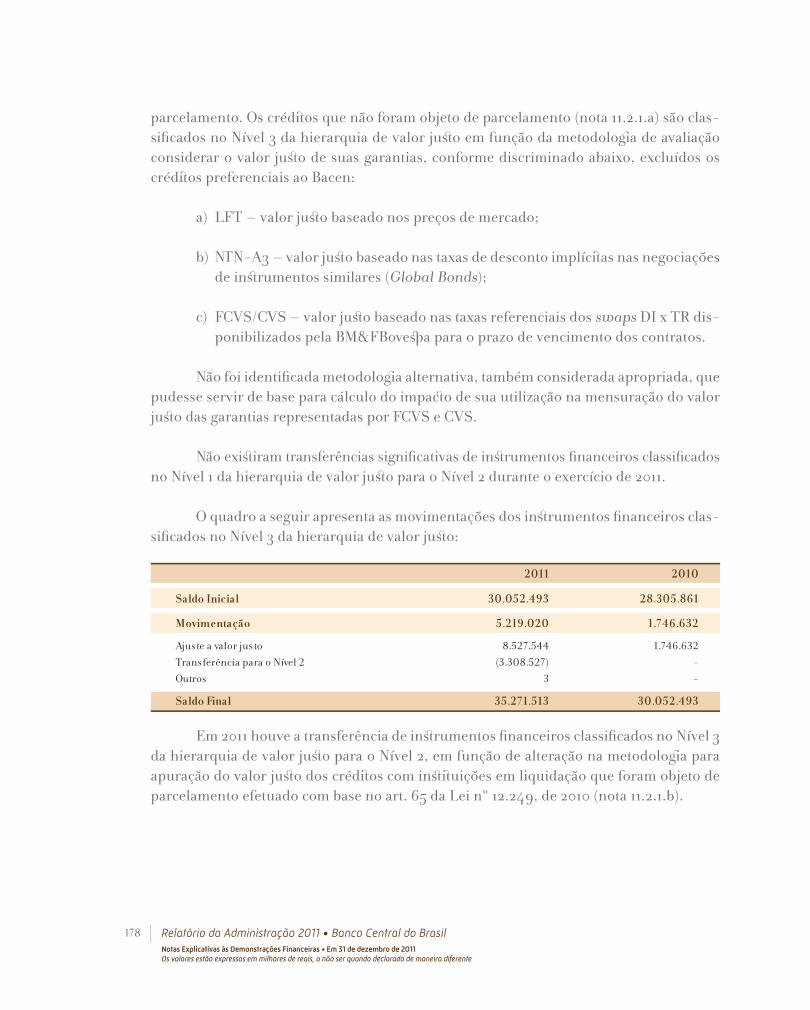

parcelamento. Os crédit os que não foram objeto de parcelamento (nota 11.2.1.a) são clas-sifi cados no Nível 3 da hierarquia de valor just o em função da metodologi a de avaliação considerar o valor just o de suas garantias, conforme discriminado abaixo, excluídos os crédit os preferenciais ao Bacen:

a) LFT – valor just o baseado nos preços de mercado;

b) NT N-A3 – valor just o baseado nas taxas de desconto implícit as nas negociações de inst rumentos similares (Global Bonds);

c) FCVS/CVS – valor just o baseado nas taxas referenciais dos swaps DI x TR dis-ponibilizados pela BM&FBovesp a para o prazo de vencimento dos contratos.

Não foi identifi cada metodologi a alternativa, também considerada apropriada, que pudesse servir de base para cálculo do impact o de sua utilização na mensuração do valor just o das garantias representadas por FCVS e CVS.

Não exist iram transferências signifi cativas de inst rumentos fi nanceiros classifi cados no Nível 1 da hierarquia de valor just o para o Nível 2 durante o exercício de 2011.

O quadro a seguir apresenta as movimentações dos inst rumentos fi nanceiros clas-sifi cados no Nível 3 da hierarquia de valor just o:

Em 2011 houve a transferência de inst rumentos fi nanceiros classifi cados no Nível 3 da hierarquia de valor just o para o Nível 2, em função de alteração na metodologi a para apuração do valor just o dos crédit os com inst it uições em liquidação que foram objeto de parcelamento efetuado com base no art. 65 da Lei nº 12.249, de 2010 (nota 11.2.1.b).