relatório anual 2016 - funasaseg.com.br eag ii.pdf · assim é que se trabalha numa empresa séria...

TRANSCRIPT

Av. Epitácio Pessoa – 1250 – Edf. Concorde S/303 – 3ºand.-João Pessoa-PB CEP 58.040-000 TEL (0XX83) 3244.8090 - FAX (0XX83) 3244.8095 – www.funasaseg.com.br

C.N.P.J. 11.888.955/0001-43 Página: 1

Relatório Anual 2016

Conteúdo PARTE 1: ABERTURA ............................................................................................................................................................. 1

1. INTRODUÇÃO ............................................................................................................................................................... 1

2. MENSAGEM DA ENTIDADE .......................................................................................................................................... 1

3. FATOS RELEVANTES DE 2016 ....................................................................................................................................... 2

4. EVOLUÇÃO DO QUADRO DE PARTICIPANTES .............................................................................................................. 2

PARTE 2: INSTITUCIONAL ..................................................................................................................................................... 3

5. GOVERNANÇA CORPORATIVA ...................................................................................................................................... 3

5.1 ESTRUTURA ORGANIZACIONAL................................................................................................................................ 4

5.2 CONSELHO DELIBERTIVO.......................................................................................................................................... 4

5.3 CONSELHO FISCAL .................................................................................................................................................... 5

5.4 DIRETORIA EXECUTIVA ............................................................................................................................................. 5

5.5 COMPOSIÇÃO DO COMITÊ DE INVESTIMENTOS ...................................................................................................... 5

5.6 EQUIPE DE COLABORADORES .................................................................................................................................. 5

6. PLANOS DE BENEFÍCIOS ............................................................................................................................................... 2

6.1 PLANO ORIGINAL DE BENEFÍCIO DEFINIDO - PO...................................................................................................... 2

6.2 PLANO SALDADO FUNASA - PSF ............................................................................................................................... 3

6.3 PLANO DE CONTRIBUIÇÃO DEFINIDA - PCD ............................................................................................................. 3

6.4 PLANO DE GESTÃO ADMINISTRATIVA...................................................................................................................... 4

PARTE 3: INVESTIMENTOS ................................................................................................................................................... 4

7. GESTÃO DOS INVESTIMENTOS ..................................................................................................................................... 4

7.1 POLÍTICA DE INVESTIMENTOS .................................................................................................................................. 4

7.2 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PO ............................................................................................... 7

7.3 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PSF ............................................................................................ 10

7.4 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PCD ........................................................................................... 12

7.5 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PGA .......................................................................................... 14

7.6 RENTABILIDADE ...................................................................................................................................................... 16

7.7 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PO ................................................................................................... 16

7.8 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PSF .................................................................................................. 17

7.9 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PCD .................................................................................................. 18

7.10 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PGA ................................................................................................. 19

7.11 ALOCAÇÃO DO PATRIMONIO DA FUNASA ............................................................................................................. 19

7.12 FLUXO ORÇAMENTÁRIO ......................................................................................................................................... 21

PARTE 4: RESULTADOS ....................................................................................................................................................... 29

8. BALANÇO PATRIMONIAL - CONSOLIDADO ................................................................................................................ 29

8.1 DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS ...................................................................... 30

PLANO PO - CNPB: 1987000374 ................................................................................................................................. 30

PLANO PSF - CNPB: 2008004211................................................................................................................................ 31

PLANO PCD - CNPB: 2008004392 ............................................................................................................................... 32

8.2 DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS .............................................. 33

PLANO PO - CNPB: 1987000374 ................................................................................................................................. 33

PLANO PSF - CNPB: 2008004211................................................................................................................................ 34

PLANO PCD - CNPB: 2008004392 ............................................................................................................................... 35

8.3 DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL .................................................................................. 36

8.4 DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA ................................................................................ 37

CONSOLIDADO ........................................................................................................................................................... 37

PLANO PO - CNPB: 1987000374 ................................................................................................................................. 38

PLANO PSF- CNPB: 2008004211 ................................................................................................................................ 39

PLANO PCD- CNPB: 2008004392................................................................................................................................ 40

8.5 DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS ............................................................ 41

PLANO PO - CNPB: 1987000374 ................................................................................................................................. 41

PLANO PSF - CNPB: 2008004211................................................................................................................................ 42

PLANO PCD - CNPB: 2008004392 ............................................................................................................................... 43

9. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 ...................... 73

10. RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS .................................. 73

11. PARECER ATUARIAL DOS PLANOS DE BENEFÍCIOS ................................................................................................. 75

PLANO PO - CNPB: 1987000374 ................................................................................................................................ 75

PLANO PSF - CNPB: 200800421 .................................................................................................................................. 83

PLANO PCD - CNPB: 2008004392 ............................................................................................................................... 89

12. PARECER DO CONSELHO FISCAL ............................................................................................................................ 95

13. TERMO DE DELIBERAÇÃO DO CONSELHO .............................................................................................................. 97

Pág. 1

PARTE 1: ABERTURA

1. INTRODUÇÃO A Diretoria Executiva da FUNASA – Fundação Saelpa de Seguridade Social, em cumprimento às disposições estatutárias, apresenta o Relatório Anual relativo às atividades desenvolvidas no exercício de 2016, acompanhado do Balanço Patrimonial e respectivas demonstrações contábeis e financeiras, bem como dos pareceres do Conselho Deliberativo, Conselho Fiscal, Atuário e Auditores Independentes. Na oportunidade, e, em nome de toda a equipe da FUNASA, externamos os nossos agradecimentos a todos pela confiança depositada nesta administração, em especial ao apoio dos Patrocinadores, colaboradores e dos membros do Conselho Deliberativo e Fiscal da Fundação, que contribuíram de forma decisiva na tarefa de fazer da FUNASA uma instituição cada vez mais saudável e em condições de cumprir sua missão.

2. MENSAGEM DA ENTIDADE

O ano de 2016 foi marcado por muitos desafios. Além da busca incessante em alcançar resultados patrimoniais e previdenciários, a FUNASA manteve diuturnamente realizar as metas institucionais que são tão importantes e que possibilitam o bem-estar de todos os seus participantes e assistidos com maior sustentabilidade, razão e objetivo de nossa fundação. O patrimônio total da Fundação somou R$ 123.334.683,28 (cento e vinte e três milhões, trezentos e trinta e quatro mil seiscentos e oitenta e três reais e vinte e oito centavos) em 31/12/2016. Ainda, observadas as adversidades econômicas do país, verificou-se um crescimento de 10,68% em relação à 31/12/2015, quando o patrimônio total era de R$ 121.307.181,56 (cento e vinte e um milhões trezentos e sete mil e cento e oitenta e um reais e cinquenta e seis centavos).

A FUNASA encerrou o ano com um superávit de R$ 8.430.271,73 (oito milhões, quatrocentos e trinta mil, duzentos e setenta e um reais e setenta e três centavos). O Fundo obteve uma rentabilidade TIR (Taxa Interna de Retorno) consolidada de 14,91% no período, sendo 1,69% acima da meta rentabilidade TIR acumulada para o ano de 2016. Ainda no ano que se encerrou, 42 (quarenta e dois) novos participantes foram admitidos na FUNASA, com 96 (noventa e seis desligamentos em contrapartida. Em 31/12/2016, os participantes ativos eram 647 (seiscentos e quarenta e sete), os quais, somados aos assistidos e pensionistas, totalizou 1.373 (Um mil trezentos e setenta e três) participantes. Os benefícios anuais pagos pela FUNASA envolveram recursos da ordem de R$ 14.683.934,06 (quatorze milhões, seiscentos e oitenta e três mil novecentos e trinta e quatro reais e seis centavos). Em relação ao exercício anterior (2015), tal valor significou um aumento de 10,99 %. Foram pagos, ainda, a título de resgate de contribuições, R$ 798.772,71 (setecentos e noventa e oito mil setecentos e setenta e dois reais e setenta e um centavos) e a título de pecúlios R$ 26.329,26 (vinte e seis mil trezentos e vinte e nove reais e vinte e seis centavos), perfazendo um total de pagamentos de R$ 15.509.036,03 (quinze milhões, quinhentos e nove mil trinta e seis reais e três centavos). Na área administrativa, a FUNASA cumpriu a meta orçada para o período, realizando 2,59% a menor que o previsto, tal resultado é importante, pois tem impacto positivo para o fundo, para o patrocinador e assistidos, representando a competência da gestão e de todo corpo técnico da fundação. Na área de governança, destacamos mudanças nos membros dos conselhos Fiscal e Deliberativo, através de indicações da patrocinadora Energisa Paraíba e de realização de eleições para membros do Conselho Deliberativo. Essas mudanças são significativas e importantes para a gestão da FUNASA. Primeiramente a fundação é grata aos membros eleitos anteriores, pela presteza na missão que lhes foi confiada. Segundamente damos as boas vindas aos novos membros e esperamos suas valorosas colaborações para manutenção dos objetivos da entidade. Tudo isso nos leva a uma expectativa de que mais resultados positivos reais, estão por vir para o seu Plano de Benefícios. Por tudo e como consequência, o ano de 2017 anuncia uma solidez ainda maior da FUNASA, com novas conquistas, decorrentes do que se plantou e investiu em 2016. Assim é que se trabalha numa empresa séria e transparente. Assim é que se constrói um futuro ainda melhor.

3. FATOS RELEVANTES DE 201 Ao longo do ano de 2016 a FUNASA registrou

I - A FUNASA realizou substituições no seu quadro de dirigentes, em atendimento as indicações da patrocinadora

ENERGISA PARAÍBA, tais alterações seguem destacadas abaixo:

a) O Diretor Administrativo Financeiro,

09/03/2016, conforme ata da patrocinadora Energisa, essa data é coincidente com a data da

diretor, o Sr. Rainilton Andrade Gomes, para cumprir o

fundação, pelo período de

b) O Diretor Administrativo Financeiro, o Sr. Rainilton Andrade Gomes, foi destituído do cargo em 29/03/2016,

conforme ata da patrocinadora Energisa, essa data é coincidente com a data

Simone Maia de Medeiros, para cumprir o mandato no período de 01/04/2016 até 31/03/2020

II – A FUNASA encaminhou a PREVIC

Conduta - TAC a PREVIC a ser celebrado

passivo da carteira de Imobiliária da FUNASA

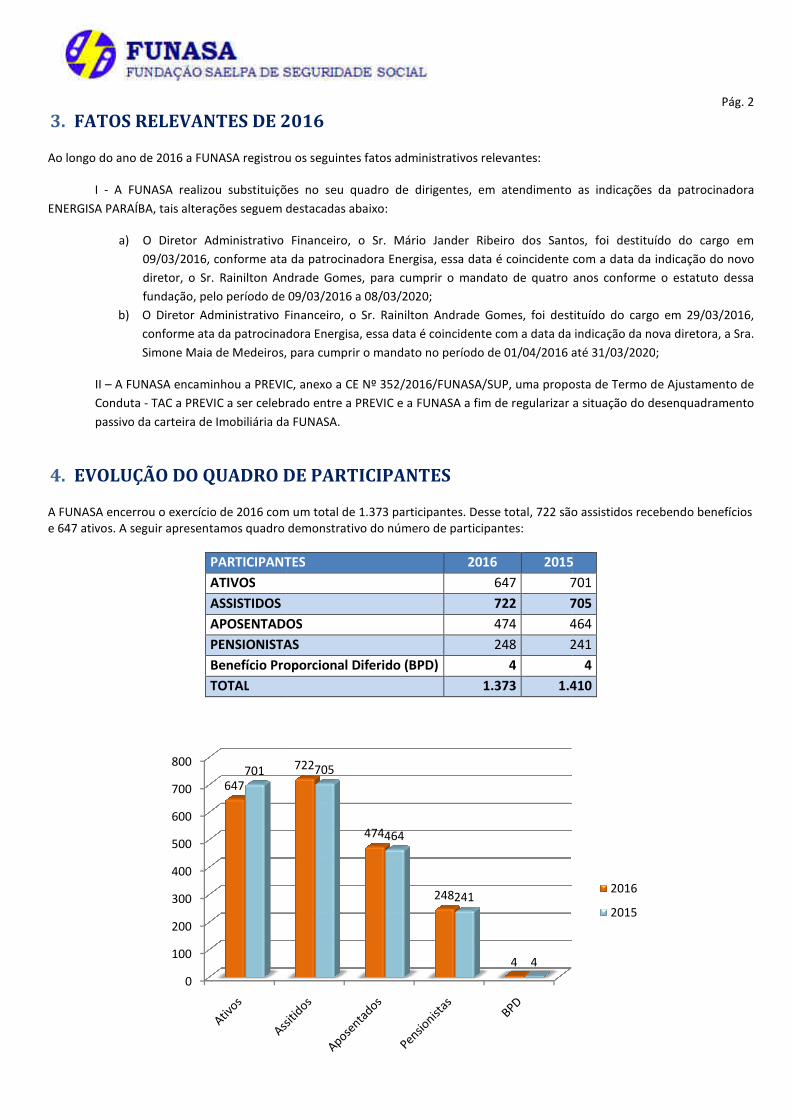

4. EVOLUÇÃO DO QUADRO DE PARTICIPANTES A FUNASA encerrou o exercício de 2016 com um total de e 647 ativos. A seguir apresentamos quadro demonstrativo do número de participantes:

PARTICIPANTES

ATIVOS

ASSISTIDOS

APOSENTADOS

PENSIONISTAS

Benefício Proporcional Diferido (BPD)

TOTAL

0

100

200

300

400

500

600

700

800

647701

2016

registrou os seguintes fatos administrativos relevantes:

A FUNASA realizou substituições no seu quadro de dirigentes, em atendimento as indicações da patrocinadora

ENERGISA PARAÍBA, tais alterações seguem destacadas abaixo:

Administrativo Financeiro, o Sr. Mário Jander Ribeiro dos Santos, foi destituído

, conforme ata da patrocinadora Energisa, essa data é coincidente com a data da

diretor, o Sr. Rainilton Andrade Gomes, para cumprir o mandato de quatro anos conf

de 09/03/2016 a 08/03/2020;

O Diretor Administrativo Financeiro, o Sr. Rainilton Andrade Gomes, foi destituído do cargo em 29/03/2016,

conforme ata da patrocinadora Energisa, essa data é coincidente com a data da

Simone Maia de Medeiros, para cumprir o mandato no período de 01/04/2016 até 31/03/2020

a PREVIC, anexo a CE Nº 352/2016/FUNASA/SUP, uma proposta de

a ser celebrado entre a PREVIC e a FUNASA a fim de regularizar a situação do

passivo da carteira de Imobiliária da FUNASA.

EVOLUÇÃO DO QUADRO DE PARTICIPANTES

com um total de 1.373 participantes. Desse total, 722 são assistidos recebendo benefícios ativos. A seguir apresentamos quadro demonstrativo do número de participantes:

PARTICIPANTES 2016 2015

647 701

722 705

APOSENTADOS 474 464

PENSIONISTAS 248 241

Benefício Proporcional Diferido (BPD) 4

1.373 1.410

722

474

248

4

705

464

241

4

Pág. 2

A FUNASA realizou substituições no seu quadro de dirigentes, em atendimento as indicações da patrocinadora

Ribeiro dos Santos, foi destituído do cargo em

, conforme ata da patrocinadora Energisa, essa data é coincidente com a data da indicação do novo

de quatro anos conforme o estatuto dessa

O Diretor Administrativo Financeiro, o Sr. Rainilton Andrade Gomes, foi destituído do cargo em 29/03/2016,

da indicação da nova diretora, a Sra.

Simone Maia de Medeiros, para cumprir o mandato no período de 01/04/2016 até 31/03/2020;

uma proposta de Termo de Ajustamento de

regularizar a situação do desenquadramento

são assistidos recebendo benefícios

2015

701

705

464

241

4

1.410

2016

2015

Pág. 3

PARTE 2: INSTITUCIONAL

5. GOVERNANÇA CORPORATIVA A Fundação SAELPA de Seguridade Social – FUNASA, instituída e patrocinada pela ENERGISA PARAÍBA – Distribuidora de Energia S.A., é uma entidade fechada de previdência privada, de fins não lucrativos, com autonomia administrativa e financeira, cuja principal atividade consiste em instituir, administrar e executar seus planos de benefícios de caráter previdencial em favor dos seus participantes e respectivos beneficiários. A Entidade administra planos nas modalidades de Benefício Definido – PO (fechado a novas adesões), Saldado – PSF (também fechado a novas adesões) e Contribuição Definida – PCD. Na forma de suas disposições estatutárias e regulamentares, a Fundação tem como principal finalidade, suplementar os benefícios a que têm direito como segurados do Sistema Nacional de Previdência e Assistência Social - SINPAS, os empregados da ENERGISA PARAÍBA, tais como suplementação de aposentadoria por invalidez, por tempo de serviço, por idade, de aposentadoria especial, suplementação de pensão e de abono anual. FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL CONSTITUIÇÃO: 25 de fevereiro de 1987, através da Portaria MPS/SPC Nº. 3.949. CNPJ: 11.888.955/0001-43 O Estatuto da FUNASA foi alterado em 11/10/2006 através da Portaria SPC nº 750. Filiada: Associação Brasileira das Entidades Fechadas de Previdência Complementar – ABRAPP. Sindicato Nacional de Entidades Fechadas de Previdência Complementar – SINDAPP. Instituto de Certificação dos Profissionais de Seguridade Social – ICSS. Localização da Sede: Av. Epitácio Pessoa, nº 1250 – João Pessoa - PB – CEP: 58040-000 – Fone: (83) 3244-8090.

Pág. 4

5.1 ESTRUTURA ORGANIZACIONAL A Estrutura Organizacional da FUNASA, apresentada no organograma abaixo, privilegia a funcionalidade e a eficiência

administrativa. O Conselho Deliberativo, instância que define e determina o caminho a ser trilhado pela administração, está no

topo de uma pirâmide que cuida da execução das suas determinações (Presidência e demais setores administrativos) e da

fiscalização desta execução (Conselho Fiscal).

5.2 CONSELHO DELIBERTIVO

O Conselho Deliberativo é o órgão de deliberação e orientação superior da FUNASA cabendo-lhe, precipuamente fixar os objetivos e políticas previdenciais e sua ação se exercerá pelo estabelecimento de diretrizes fundamentais e normas gerais de organização, operação e administração. O Conselho Deliberativo é composto por 6 (seis) membros efetivos e respectivos suplentes, sendo 2 (dois) membros eleitos pelo conjunto dos participantes e beneficiários assistidos e os demais designados pelos patrocinadores. COMPOSIÇÃO DO CONSELHO DELIBERATIVO DA FUNASA:

MEMBROS CONDIÇÃO MANDATO ESTATUTO

A – Titular

1 – Fabrício Sampaio Medeiros Membro efetivo e Presidente 02/01/2017 A 01/01/2021 Art. 23, §3º

2 – Felipe Muzitano Vianelli Membro efetivo 02/01/2017 A 31/05/2017 Art. 23, §3º

3 – José Luis do Nascimento Membro efetivo 02/01/2017 A 01/01/2021 Art. 23, §3º

4 – Renato Deladea Testi Membro efetivo 02/01/2017 A 01/01/2021 Art. 23, §3º

5 – Valdírio Alexandre Gadelha Membro efetivo Eleito 01/03/2016 A 29/02/2020 Art. 23, §2º

6 – Luiz Valladão Ferreira Membro efetivo Eleita 01/03/2016 A 29/02/2020 Art. 23, §2º

B – Suplentes

1 – José Aurélio Ribeiro da Costa Membro Suplente 02/01/2017 A 31/05/2017 Art. 23, §3º

2 – Danielly Formiga Peixoto de Moura Membro Suplente 02/01/2017 A 01/01/2021 Art. 23, §3º

3 – Joaquim Camerino Moraes de Souza Membro Suplente 02/01/2017 A 01/01/2021 Art. 23, §3º

4 – Leandro Mayron de Oliveira Pinto Membro Suplente 02/01/2017 A 01/01/2021 Art. 23, §3º

5 – Maria Mirian Dias de Barros Quintans Membro Suplente Eleita 01/03/2016 A 29/02/2020 Art. 23, §2º

6 – Severino Ferreira Rangel Membro Suplente Eleito 01/03/2016 A 29/02/2020 Art. 23, §2º

Pág. 5

5.3 CONSELHO FISCAL O Conselho Fiscal é o órgão de fiscalização da FUNASA cabendo-lhe, precipuamente zelar por sua gestão econômico-financeira. O Conselho Fiscal é composto por 3 (três) membros efetivos e respectivos suplentes, sendo1 (um) membro eleito pelo conjunto dos participantes e beneficiários assistidos e, os demais, indicados pelos patrocinadores. COMPOSIÇÃO DO CONSELHO FISCAL DA FUNASA:

MEMBROS CONDIÇÃO REPRESENTAÇÃO ESTATUTO

A – Efetivos

1 – Edna Maria Costa Ribeiro de Morais Membro efetivo e Presidente Indicada pelo Patrocinador Art. 23, §3º

2 – Denis Andrade Fernandes Membro efetivo Indicado pelo Patrocinador Art. 23, §3º

3 – Sebastião Afonso de Carvalho Membro efetivo Eleito pelos Participantes Art. 23, §2º

B – Suplentes

1 – Aurecélia Pereira Alves Membro Suplente Indicada pelo Patrocinador Art. 23, §3º

2 – Carla Petrucci de Oliveira Rocha Membro Suplente Indicada pelo Patrocinador Art. 23, §3º

3 – Luiz Madruga Coelho Membro Suplente Eleito pelos Participantes Art. 23, §2º

5.4 DIRETORIA EXECUTIVA A Diretoria-Executiva é o órgão de administração geral da FUNASA cabendo-lhe, precipuamente, cumprir e fazer cumprir as

diretrizes fundamentais e normas legais e gerais baixadas pelo Conselho Deliberativo, dentro dos objetivos por ele fixados.

A Diretoria-Executiva é composta por 3 (três) membros designados pelo Conselho Deliberativo, para os seguintes cargos: I - Diretor Presidente; II - Diretor de Seguridade; e III - Diretora Administrativa Financeira

COMPOSIÇÃO DA DIRETORIA EXECUTIVA DA FUNASA:

MEMBROS CARGO ESTATUTO MANDATO 1 – André Bolonha Fiuza de Mello Diretor Presidente Art. 26, §1º 13/12/2016 à 12/12/2020

2 – Manuel Henrique de Almeida Diretor de Seguridade Art. 26, §1º 23/11/2015 à 31/03/2020

3- Simone Maia de Medeiros Diretora Administrativa Financeira Art. 26, §1º 01/04/2016 à 31/03/2020

5.5 COMPOSIÇÃO DO COMITÊ DE INVESTIMENTOS O Comitê de Investimentos da FUNASA é composto por 3 (três) membros, todos pessoas físicas com experiência nas áreas financeira e de mercado de capitais, cabendo sua nomeação a Diretoria Executiva da FUNASA, para atuação por 2 (dois) anos, podendo ser dispensados a qualquer tempo, a critério da Diretoria Executiva.

5.6 EQUIPE DE COLABORADORES SEDE – JOÃO PESSOA – PB DIRETORIA André Bolonha Fiuza de Mello Manuel Henrique de Almeida Simone Maia de Medeiros COORDENAÇÃO ADMINISTRATIVA/FINANCEIRA Expedito Eduardo de Lucena Catanduba

Eudes de Alcantara Galdino

Inácio Rodrigues de Souza Neto COORDENAÇÃO DE SEGURIDADE Antônio Adeilton de Assis Lira Rebeca Cabral de Oliveira Iris Bernardino Ferreira

Pág.2

6. PLANOS DE BENEFÍCIOS Posição Dezembro/2016

Após o fechamento do balancete de dezembro de 2016, a situação econômico-financeira e atuarial dos planos de benefícios administrados pela FUNASA é a seguinte: Dois Planos de Benefícios previdenciários apresentam Índice de Solvência acima de 100%, o que significa dizer que, o Ativo Líquido Previdencial desses planos é suficiente para cobrir as Reservas Matemáticas totais de Benefícios Concedidos e de Benefícios a Conceder; e um Plano de Benefício (Plano Original de Benefício Definido - PO), apresentou Índice de Solvência abaixo de 100%. Na posição consolidada da Entidade, são R$ 119,5 milhões em compromissos (Provisão Matemática /Exigível Atuarial), contra R$ 120,3 milhões de Patrimônio Líquido, gerando um excedente patrimonial consolidado de R$ 814 mil, portanto, o índice de solvência geral de 100,68%.

6.1 PLANO ORIGINAL DE BENEFÍCIO DEFINIDO - PO Instituído em 20.12.2006, o Plano PO FUNASA é estruturado na forma de Benefício Definido, está bloqueado a novas adesões de Participantes desde 18/12/2008, quando foram instituídos 2 (dois) novos planos Plano Saldado FUNASA – PSF e Plano de Contribuição Definida PCD.

Os benefícios assegurados por este Plano são: I - Quanto aos participantes assistidos:

a) Suplementação de Aposentadoria por Invalidez; b) Suplementação da Aposentadoria por Idade; c) Suplementação da aposentadoria por tempo de contribuição; d) Suplementação da aposentadoria especial; e) Suplementação o abono anual;

II - Quanto aos beneficiários: f) Suplementação da pensão; g) Pecúlio por morte; h) Suplementação do abono anual;

Quadro de Participantes e Assistidos

6.1 Plano Original de Benefício Definido - PO 2016 2015

Total 701 713

Participante 39 42

Ativo 33 35

Autopatrocinado 1 0

BPD 4 4

Aguardando Benefício /Prazo Opção 1 3

Aposentado 417 434

Pensionista 245 237

Plano Ativo Total ObrigaçõesAtivo

Líquido

Provisões

MatemáticasResultado

Índice de

Solvência

Plano Original de Benefício Definido PO 74.123.210 2.926.117 71.197.093 73.939.047 2.741.954- 96,29%

Plano Saldado Funasa - PSF 42.034.847 86.041 41.948.806 38.930.122 3.018.684 107,75%

Plano de Contribuição Definida - PCD 7.230.594 85.822 7.144.772 6.607.639 537.133 108,13%

TOTAL 123.388.652 3.097.980 120.290.671 119.476.808 813.863 100,68%

Plano ADM 2.623.790 2.623.790 - - -

Op. Comuns 2.677.759- 2.677.759- - - -

Total Geral 123.334.683 3.044.012 120.290.671 119.476.808 813.863 100,68%

Pág.3

6.2 PLANO SALDADO FUNASA - PSF Instituído em 18.12.2008, o Plano PSF FUNASA reveste a modalidade de plano saldado de benefício definido, e tem identidade jurídica própria, a abranger aspectos regulamentares, cadastrais, atuariais, contábeis e de investimentos.

Os benefícios assegurados por este Plano são:

I - Quanto aos participantes assistidos:

a) Complementação de Aposentadoria Saldada por Tempo de Contribuição (CASTEC); b) Complementação de Aposentadoria Saldada por Idade (CASI); c) Complementação de Aposentadoria Saldada por Invalidez (CASIN); d) Complementação de Aposentadoria Saldada Especial (CASES); e) Abono Saldado Anual (ASA);

II - Quanto aos beneficiários assistidos: f) Pensão Saldada por Morte (PSM); g) Pecúlio Saldado por Morte (PEC); h) Abono Saldado Anual (ASA);

Quadro de Participantes e Assistidos

6.2 PLANO SALDADO FUNASA - PSF 2016 2015

Total 241 246

Participante 187 215

Ativo 164 210

Autopatrocinado 0 0

BPD 0 0

Aguardando Benefício /Prazo Opção 23 5

Aposentado 51 28

Pensionista 3 3

6.3 PLANO DE CONTRIBUIÇÃO DEFINIDA - PCD Instituído em 18/12/2008 e estruturado na forma de Benefício Definido, o Plano PCD FUNASA encontrando-se bloqueado a novas adesões de Participantes desde 31/12/1998, quando foram instituídos 02 (dois) novos planos, Plano Básico de Benefícios II e o Plano Optativo. Os benefícios assegurados por este Plano são: I) Benefício Programado: Benefício de Renda Programada (BRP); II) Benefício de Risco;

a) Benefício de Renda por Invalidez (BRI); b) Benefício de Pensão por morte (BPM);

III) Abono Anual;

Quadro de Participantes e Assistidos

6.3 PLANO DE CONTRIBUIÇÃO DEFINIDA - PCD 2016 2015

Total 431 451

Participante 425 448

Ativo 416 443

Autopatrocinado 5 4

BPD 0 0

Aguardando Benefício /Prazo Opção 4 1

Aposentado 6 2

Pensionista 0 1

Pág.4

6.4 PLANO DE GESTÃO ADMINISTRATIVA O Plano de Gestão Administrativa (PGA) possui regulamento próprio, em conformidade com a legislação pertinente. A FUNASA adota a gestão compartilhada dos recursos administrativos registrados no PGA entre os planos de benefícios previdenciais, significando que a destinação de sobras das fontes de custeio em relação aos gastos administrativos, bem como à remuneração dos recursos e a utilização do fundo administrativo, não serão individualizados por plano de benefícios previdenciais administrados pela entidade. A FUNASA registra nas demonstrações contábeis dos planos de benefícios, a parcela equivalente à sua participação no fundo administrativo registrado no PGA. O critério de participação do fundo administrativo, será proporcional ao número de participantes e assistidos dos respectivos planos de benefícios.

CUSTO DA GESTÃO Os custos voltados especificamente para a gestão dos investimentos são descritos no quadro abaixo com um comparativo entre os semestres e a apuração anual.

Serviços 1º semestre 2016 2º semestre 2016 ANO/2016

Risco de Mercado e Consultoria de Investimentos 86.671,74 91.307,88 177.979,62

Taxa de administração dos fundos 156.455,63 168.303,82 324.759,45

Avaliações de Imóveis 14.000,00 5.000,00 19.000,00

Total 257.127,37 264.611,70 521.739,07

Importante ressaltar que o quadro acima não resume todas as despesas do investimento, de modo que as despesas comuns são rateadas entre a gestão previdencial e investimentos.

PARTE 3: INVESTIMENTOS

7. GESTÃO DOS INVESTIMENTOS A FUNASA faz gestão própria de parte dos ativos e possui ainda gestores para a parcela da carteira terceirizada, ou seja, Fundos de Investimentos. Estes gestores são avaliados semestralmente, através de análises desenvolvidas por consultores contratados pela FUNASA. A gestão entre os segmentos tem por objetivo a busca do equilíbrio entre as aplicações dos recursos e as obrigações previdenciais da Fundação. Para tanto, é feito anualmente estudo do fluxo atuarial que tem como objetivo a gestão da alocação entre os segmentos de investimento. Com isto, define-se a alocação para busca ou superação da meta atuarial, traduzida pela rentabilidade para os planos de benefícios conforme segue: PLANO PO igual ao INPC+IPCA/2 + Juros de 5,69% a.a.; PLANO PSF igual ao INPC+IPCA/2 + Juros de 5,80% a.a. e PLANO PCD igual ao CDI + Juros de1% a.a. . A Política de Investimentos descreve a filosofia e as práticas de investimentos utilizados pela FUNASA na gestão dos recursos de cada plano de benefícios por ela administrados. A entidade considera crucial adotar um planejamento que defina as diretrizes de preservação e de ampliação dos recursos dos planos de benefícios por ela administrados, por meio de processo de investimento prudente e consistente com os objetivos, políticas e estratégias de longo prazo.

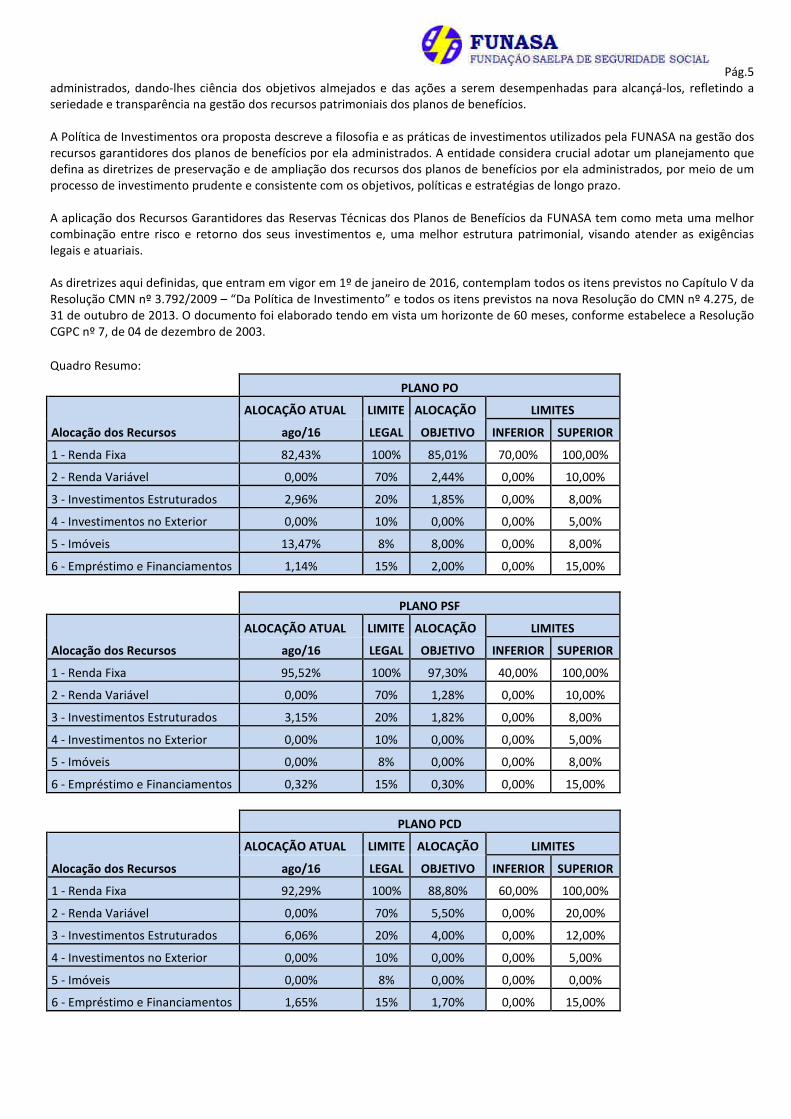

7.1 POLÍTICA DE INVESTIMENTOS A Política de Investimentos é um conjunto de normas e diretrizes voltadas à orientação e direcionamento da gestão dos recursos garantidores das reservas técnicas, fundos e provisões destinadas aos planos de benefícios das entidades fechadas de previdência complementar, elaborada, no mínimo, anualmente pela Diretoria Executiva e aprovada pelo Conselho Deliberativo da entidade. Embora esta Política tenha uma perspectiva de longo prazo, ela deverá ser revisada, no mínimo, anualmente objetivando incorporar as mutações conjunturais da economia, bem como as mutações qualitativas dos passivos atuariais, cujos reflexos influenciam diretamente nas estratégias e objetivos da gestão dos ativos de investimentos, neste caso, garantidores dos planos de benefícios administrados pela FUNASA. Assim, a vigência desta proposta de Política de Investimentos, compreende o período entre 1º de janeiro de 2016 a 31 de dezembro de 2020, sendo que deverá ser revista anualmente, e, se for o caso, adequada até o final de cada exercício. Este documento além de atender a Resolução do CMN nº 4.275, de 31 de outubro de 2013, que altera alguns pontos da Resolução do CMN nº 3.792, de 24 de setembro de 2009, além da própria Resolução do CMN nº 3.792, de 24 de setembro de 2009, visa, sobretudo, definir as estratégias da FUNASA quanto à gestão dos recursos garantidores dos planos por ela

Pág.5 administrados, dando-lhes ciência dos objetivos almejados e das ações a serem desempenhadas para alcançá-los, refletindo a seriedade e transparência na gestão dos recursos patrimoniais dos planos de benefícios. A Política de Investimentos ora proposta descreve a filosofia e as práticas de investimentos utilizados pela FUNASA na gestão dos recursos garantidores dos planos de benefícios por ela administrados. A entidade considera crucial adotar um planejamento que defina as diretrizes de preservação e de ampliação dos recursos dos planos de benefícios por ela administrados, por meio de um processo de investimento prudente e consistente com os objetivos, políticas e estratégias de longo prazo. A aplicação dos Recursos Garantidores das Reservas Técnicas dos Planos de Benefícios da FUNASA tem como meta uma melhor combinação entre risco e retorno dos seus investimentos e, uma melhor estrutura patrimonial, visando atender as exigências legais e atuariais. As diretrizes aqui definidas, que entram em vigor em 1º de janeiro de 2016, contemplam todos os itens previstos no Capítulo V da Resolução CMN nº 3.792/2009 – “Da Política de Investimento” e todos os itens previstos na nova Resolução do CMN nº 4.275, de 31 de outubro de 2013. O documento foi elaborado tendo em vista um horizonte de 60 meses, conforme estabelece a Resolução CGPC nº 7, de 04 de dezembro de 2003.

Quadro Resumo:

PLANO PO

Alocação dos Recursos

ALOCAÇÃO ATUAL LIMITE ALOCAÇÃO LIMITES

ago/16 LEGAL OBJETIVO INFERIOR SUPERIOR

1 - Renda Fixa 82,43% 100% 85,01% 70,00% 100,00%

2 - Renda Variável 0,00% 70% 2,44% 0,00% 10,00%

3 - Investimentos Estruturados 2,96% 20% 1,85% 0,00% 8,00%

4 - Investimentos no Exterior 0,00% 10% 0,00% 0,00% 5,00%

5 - Imóveis 13,47% 8% 8,00% 0,00% 8,00%

6 - Empréstimo e Financiamentos 1,14% 15% 2,00% 0,00% 15,00%

PLANO PSF

Alocação dos Recursos

ALOCAÇÃO ATUAL LIMITE ALOCAÇÃO LIMITES

ago/16 LEGAL OBJETIVO INFERIOR SUPERIOR

1 - Renda Fixa 95,52% 100% 97,30% 40,00% 100,00%

2 - Renda Variável 0,00% 70% 1,28% 0,00% 10,00%

3 - Investimentos Estruturados 3,15% 20% 1,82% 0,00% 8,00%

4 - Investimentos no Exterior 0,00% 10% 0,00% 0,00% 5,00%

5 - Imóveis 0,00% 8% 0,00% 0,00% 8,00%

6 - Empréstimo e Financiamentos 0,32% 15% 0,30% 0,00% 15,00%

PLANO PCD

Alocação dos Recursos

ALOCAÇÃO ATUAL LIMITE ALOCAÇÃO LIMITES

ago/16 LEGAL OBJETIVO INFERIOR SUPERIOR

1 - Renda Fixa 92,29% 100% 88,80% 60,00% 100,00%

2 - Renda Variável 0,00% 70% 5,50% 0,00% 20,00%

3 - Investimentos Estruturados 6,06% 20% 4,00% 0,00% 12,00%

4 - Investimentos no Exterior 0,00% 10% 0,00% 0,00% 5,00%

5 - Imóveis 0,00% 8% 0,00% 0,00% 0,00%

6 - Empréstimo e Financiamentos 1,65% 15% 1,70% 0,00% 15,00%

Pág.6

DEMONSTRATIVO DE INVESTIMENTOS

COMPOSIÇÃO DOS RECURSOS GARANTIDORES - 31/12/2016

SEGMENTOS DE APLICAÇÃO

INDICE

PO PSF PCD ADM TOTAI

S CONSOLIDA

DO

R$ R$ R$ R$ % R$

TÍTULOS PÚBLICOS 52.181.652 31.241.906 -

- 72%

83.423.559

NTN-B IPCA 52.164.768 30.608.816 71%

82.773.584

LFT 16.884 633.091 1%

649.975

RENDA FIXA 7.141.454

5.945.472

6.927.720

2.188.573 19%

22.203.219

FUNDOS DE INVESTIMENTOS

7.141.454

5.945.472

6.927.720

2.188.573 19%

22.203.219

REFERENCIADO 884.233 2.228.592

1.629.094

2.188.573 6%

6.930.491

MULTIMERCADO 6.257.222 3.716.880

5.298.626 13%

15.272.728

IMÓVEIS 9.176.113 8% 9.176.113

EMPRÉSTIMOS 825.271 114.293

104.883 1%

1.044.448

DISPONÍVEL 61.511 137.294

79.389

189.941 0%

468.135

OUTROS REALIZÁVEIS -

-

-

EXIGÍVEL OPERACIONAL 76.392 -

-

662 0%

77.054

TOTAL GERAL 69.309.610

37.438.966

7.111.992

2.377.851

116.238.420

72%

19%

8%

1% 0%

TÍTULOS PÚBLICOS

RENDA FIXA

IMÓVEIS

EMPRÉSTIMOS

DISPONÍVEL

Pág. 7

7.2 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PO

Pág. 8

Pág. 9

Administrador Estatutário Tecnicamente Qualificado

André Bolonha Fiuza de Mello e-mail: [email protected] Telefone: (11) 4481-9600

Empresa Responsável pela Auditoria de Gestão da FUNASA

BDO RCS AUDITORES E CONSULTORES LTDA Jairo da Rocha Soares e-mail: [email protected] Telefone: (11) 3848-5880

Pág. 10

7.3 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PSF

Pág. 11

Administrador Estatutário Tecnicamente Qualificado

André Bolonha Fiuza de Mello e-mail: [email protected] Telefone: (11) 4481-9600

Empresa Responsável pela Auditoria de Gestão da FUNASA

BDO RCS AUDITORES E CONSULTORES LTDA Jairo da Rocha Soares e-mail: [email protected] Telefone: (11) 3848-5880

Pág. 12

7.4 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PCD

Pág. 13

Administrador Estatutário Tecnicamente Qualificado

André Bolonha Fiuza de Mello e-mail: [email protected] Telefone: (11) 4481-9600

Empresa Responsável pela Auditoria de Gestão da FUNASA

BDO RCS AUDITORES E CONSULTORES LTDA Jairo da Rocha Soares e-mail: [email protected] Telefone: (11) 3848-5880

Pág. 14

7.5 DEMONSTRATIVO DE INVESTIMENTOS – PLANO PGA

Pág. 15

Administrador Estatutário Tecnicamente Qualificado

André Bolonha Fiuza de Mello e-mail: [email protected] Telefone: (11) 4481-9600

Empresa Responsável pela Auditoria de Gestão da FUNASA

BDO RCS AUDITORES E CONSULTORES LTDA Jairo da Rocha Soares e-mail: [email protected] Telefone: (11) 3848-5880

Pág. 16

7.6 RENTABILIDADE A seguir, apresentamos a rentabilidade bruta e líquida dos planos previdenciários da FUNASA, referente ao mês de Dezembro de 2016:

7.7 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PO

RENTABILIDADE BRUTA E LÍQUIDA - PLANO ORIGINAL 2016

PLANO ORIGINAL - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL - FUNASA

SEGMENTO ALOCAÇÃO (R$) ALOCAÇÃO % RENTABILIDADE

BRUTA RENTABILIDADE

LÍQUIDA META DE RETORNO RB - MR RL - MR

RENDA FIXA 57.872.701,38 83,50% 14,93% 13,73% INPC + 5,75% 12,68% 2,25% 1,05%

RENDA VARIÁVEL* - 0,00% 18,04% 17,10% IBOVESPA 38,94% -20,89% -21,83%

INVESTIMENTOS ESTRUTURADOS 1.435.524,22 2,07% 22,31% 18,64% 130% CDI 18,57% 3,74% 0,07%

INVESTIMENTOS IMOBILIÁRIOS 9.176.113,42 13,24% 24,26% 22,96% INPC 6,58% 17,68% 16,38%

OPERAÇÕES COM PARTICIPANTES 825.271,42 1,19% 30,29% 28,92% INPC + 5,69% 12,62% 17,67% 16,30%

CONSOLIDADO 69.309.610,44 100,00% 16,92% 15,61% Média (INPC + IPCA) + 5,69%

12,47% 4,46% 3,14%

* O Plano Original zerou as aplicações no segmento de renda variável em 05/2016.

Pág. 17

7.8 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PSF

RENTABILIDADE BRUTA E LÍQUIDA - PLANO SALDADO 2016

PLANO SALDADO - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL - FUNASA

SEGMENTO ALOCAÇÃO (R$) ALOCAÇÃO % RENTABILIDADE

BRUTA RENTABILIDADE

LÍQUIDA META DE RETORNO RB - MR RL - MR

RENDA FIXA 36.104.324,71 96,44% 14,96% 13,76% IPCA + 5,80% 12,43% 2,53% 1,33%

RENDA VARIÁVEL* - 0,00% 18,03% 17,10% IBOVESPA 38,94% -20,91% -21,83%

INVESTIMENTOS ESTRUTURADOS 1.220.348,13 3,26% 22,30% 18,64% 130% CDI 18,57% 3,74% 0,07%

OPERAÇÕES COM PARTICIPANTES 114.293,09 0,31% 34,27% 32,87% IPCA + 5,80% 12,43% 21,84% 20,44%

CONSOLIDADO 37.438.965,93 100,00% 13,74% 12,47% Média (INPC + IPCA) + 5,80%

12,58% 1,16% -0,12%

* O Plano Saldado zerou as aplicações no segmento de renda variável em 05/2016.

Pág. 18

7.9 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PCD

RENTABILIDADE BRUTA E LÍQUIDA - PLANO CONTRIBUIÇÃO DEFINIDA 2016

PLANO CD - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL - FUNASA

SEGMENTO ALOCAÇÃO (R$) ALOCAÇÃO

% RENTABILIDADE

BRUTA RENTABILIDADE

LÍQUIDA META DE RETORNO RB - MR RL - MR

RENDA FIXA 6.582.100,61 92,55% 18,54% 17,27% 75% (CDI + 0,50%) +

25% IMA-B 17,11% 1,43% 0,16%

RENDA VARIÁVEL* - 0,00% 18,04% 17,10% IBOVESPA 38,94% -20,89% -21,83%

INVESTIMENTOS ESTRUTURADOS 425.007,87 5,98% 22,34% 18,64% 130% CDI 18,57% 3,77% 0,07%

OPERAÇÕES COM PARTICIPANTES 104.883,34 1,47% 31,81% 30,40% CDI + 1% 15,13% 16,68% 15,26%

CONSOLIDADO 7.111.991,82 100,00% 19,09% 17,63% CDI + 1% 15,13% 3,95% 2,50%

* O Plano CD zerou as aplicações no segmento de renda variável em 05/2016.

Pág. 19

7.10 RENTABILIDADE BRUTA E LÍQUIDA – PLANO PGA

RENTABILIDADE BRUTA E LÍQUIDA - PLANO DE GESTÃO ADMINISTRATIVA 2016

PGA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL - FUNASA

SEGMENTO ALOCAÇÃO (R$) ALOCAÇÃO % RENTABILIDADE

BRUTA RENTABILIDADE

LÍQUIDA META DE RETORNO RB - MR RL - MR

RENDA FIXA 2.377.851,44 100,00% 11,30% 11,30% CDI 14,00% -2,70% -2,71%

CONSOLIDADO 2.377.851,44 100,00% 11,30% 11,30% CDI 14,00% -2,70% -2,71%

7.11 ALOCAÇÃO DO PATRIMONIO DA FUNASA

Os dados e respectivos gráficos a seguir, demonstram o perfil de alocação do Patrimônio da FUNASA, nos exercícios de 2016 e 2015:

Modalidades

2016 2015

R$ Mil % R$ Mil %

Renda Fixa RF 105.626.777 91% 70.519.368 68%

Investimentos Imobiliários IM 9.176.113 8% 7.543.103 7%

Empréstimo Participante EP 1.044.448 1% 1.021.830 1%

Outros Ativos OA 0 0% 23.871.871 23%

Total 115.847.339 100 102.956.171 100

8%1% 0%

0%

2016

7%

1%

23% 0%

2015

91%

Renda Fixa

Investimentos ImobiliáriosEmpréstimo ParticipanteRenda Variável

Outros Ativos

68%

Renda Fixa

Investimentos Imobiliários

Empréstimo Participante

Pág. 20

Pág. 21

7.12 FLUXO ORÇAMENTÁRIO

Ano/ Realizado Ano/ Previsto Diferença ∆ % Ano/ Realizado Ano/ Previsto Diferença ∆ % Ano/ Realizado Ano/ Previsto Diferença ∆ %

1. Receita de Contribuição 14.210.601,18 14.442.659,06 232.057,88- 98,39% 14.210.601,18 14.442.659,06 232.057,88- 98,39%

2. Rec. Administrativa ( Custeio Administrativo ) 2.311.743,58 2.386.457,49 74.713,91- 96,87% 2.311.743,58 2.386.457,49 74.713,91- 96,87%

3. Gestão Previdencial/Investimentos 934.258,91 945.124,64 10.865,73- 98,85% 1.152.423,32 1.197.074,75 44.651,43- 96,27% 2.086.682,23 2.142.199,39 55.517,15- 97,41%

3.1 PESSOAL E ENCARGOS 246.844,73 262.866,96 16.022,22- 93,90% 246.845,02 267.554,11 20.709,09- 92,26% 493.689,75 530.421,07 36.731,31- 93,08%

3.1.1 DIRIGENTES 62.275,20 64.141,11 1.865,91- 97,09% 62.275,25 65.190,88 2.915,63- 95,53% 124.550,45 129.331,99 4.781,54- 96,30%

3.1.2 PESSOAL PRÓPRIO 184.569,53 187.647,93 3.078,40- 98,36% 184.569,77 191.274,60 6.704,83- 96,49% 369.139,30 378.922,52 9.783,22- 97,42%

3.1.3 ESTAGIÁRIOS - 10.866,75 10.866,75- - - 11.088,63 11.088,63- - - 21.955,38 21.955,38- -

3.1.4 OUTRAS - 211,17 211,17- - - - - - - 211,17 211,17- -

3.2 TREINAMENTO/CONGRESSOS E SEMINÁRIOS 5.951,53 54.457,54 48.506,01- 10,93% 5.951,55 62.524,48 56.572,93- 9,52% 11.903,08 116.982,02 105.078,94- 10,18%

3.2.1 Diretoria e Conselhos 619,24 33.801,69 33.182,45- 1,83% 619,24 33.737,05 33.117,81- 1,84% 1.238,48 67.538,74 66.300,26- 1,83%

3.2.2 Pessoal Próprio 5.316,79 20.655,85 15.339,06- 25,74% 5.316,81 17.142,06 11.825,25- 31,02% 10.633,60 37.797,90 27.164,30- 28,13%

3.2.3 Terceiros 15,50 - 15,50 100,00% 15,50 11.645,38 11.629,88- 0,13% 31,00 11.645,38 11.614,38- 0,27%

3.3 VIAGENS E ESTADIAS 6.422,86 3.218,68 3.204,18 199,55% 5.339,95 - 5.339,95 100,00% 11.762,81 3.218,68 8.544,13 365,45%

3.4 SERVIÇOS DE TERCEIROS 159.027,12 124.828,58 34.198,54 127,40% 337.007,03 326.806,89 10.200,14 103,12% 496.034,15 451.635,47 44.398,68 109,83%

3.4.1 PESSOA FÍSICA 1.780,50 5.893,77 4.113,27- 30,21% 1.780,50 28.543,74 26.763,24- 6,24% 3.561,00 34.437,51 30.876,51- 10,34%

3.4.2 PESSOA JURÍDICA 157.246,62 118.934,81 38.311,81 132,21% 335.226,53 298.263,15 36.963,38 112,39% 492.473,15 417.197,96 75.275,19 118,04%

3.5 DESPESAS GERAIS 124.579,55 136.447,64 11.868,09- 91,30% 124.580,37 116.193,26 8.387,11 107,22% 249.159,92 252.640,90 3.480,98- 98,62%

3.5.1 Despesa com Tributos - 22.154,29 22.154,29- - - - - - - 22.154,29 22.154,29- -

3.5.2 Suprimentos 7.847,83 9.556,91 1.709,08- 82,12% 7.847,92 9.666,78 1.818,86- 81,18% 15.695,75 19.223,68 3.527,93- 81,65%

3.5.3 Diversas 116.725,36 104.722,10 12.003,26 111,46% 116.726,08 106.517,41 10.208,67 109,58% 233.451,44 211.239,51 22.211,93 110,52%

3.5.4 Eventuais 6,36 14,34 7,98- 44,35% 6,37 9,08 2,71- 70,15% 12,73 23,42 10,69- 54,36%

3.6 DEPRECIAÇÕES E AMORTIZAÇÕES 4.107,53 7.108,81 3.001,28- 57,78% 4.107,61 7.168,47 3.060,86- 57,30% 8.215,14 14.277,28 6.062,14- 57,54%

3.7 TRIBUTOS 187.804,84 165.494,90 22.309,94 113,48% 68.447,12 60.894,31 7.552,81 112,40% 256.251,96 226.389,21 29.862,75 113,19%

3.8 PESSOAL E ENCARGOS 10.830,41 8.902,33 1.928,08 121,66% 10.830,47 12.333,96 1.503,49- 87,81% 21.660,88 21.236,30 424,58 102,00%

3.8.1 PESSOAL PRÓPRIO 10.830,41 8.902,33 1.928,08 121,66% 10.830,47 12.333,96 1.503,49- 87,81% 21.660,88 21.236,30 424,58 102,00%

3.9 SERVIÇOS DE TERCEIROS 183.509,10 178.124,21 5.384,89 103,02% 345.751,70 339.601,93 6.149,77 101,81% 529.260,80 517.726,14 11.534,66 102,23%

3.9.1 PESSOA FÍSICA - - - - - 2.400,00 2.400,00- - - 2.400,00 2.400,00- -

3.9.2 PESSOA JURÍDICA 183.509,10 178.124,21 5.384,89 103,02% 345.751,70 337.201,93 8.549,77 102,54% 529.260,80 515.326,14 13.934,66 102,70%

3.10 DESPESAS GERAIS 1.618,74 - 1.618,74 100,00% - 322,32 322,32- - 1.618,74 322,32 1.296,42 502,22%

3.10.1 Diversas 40,00 - 40,00 100,00% - - - - 40,00 - 40,00 100,00%

3.10.2 Eventuais 1.578,74 1.578,74 100,00% - - - - 1.578,74 - 1.578,74 100,00%

3.11 TRIBUTOS 3.562,50 3.675,00 112,50- 96,94% 3.562,50 3.675,00 112,50- 96,94% 7.125,00 7.350,00 225,00- 96,94%

% Despesa / Receita 5,65% 5,62% 12,63% 12,73%

Discriminação

GESTÃO INVESTIMENTOS

2016

CONSOLIDADO

2016

GESTÃO PREVIDENCIAL

2016

5,50%

5,55%

5,60%

5,65%

5,70%

REALIZADO

5,65%

(Despesa / Receita) Gestão Previdencial

12,50%

12,55%

12,60%

12,65%

12,70%

12,75%

12,80%

REALIZADO

12,63%

(Despesa / Receita) Consolidado

PREVISTO

5,62%

(Despesa / Receita) Gestão Previdencial

PREVISTO

12,73%

(Despesa / Receita) Consolidado

Pág.28

REALIZADO

PREVISTO

REALIZADO

PREVISTO

Pág.29

PARTE 4: RESULTADOS

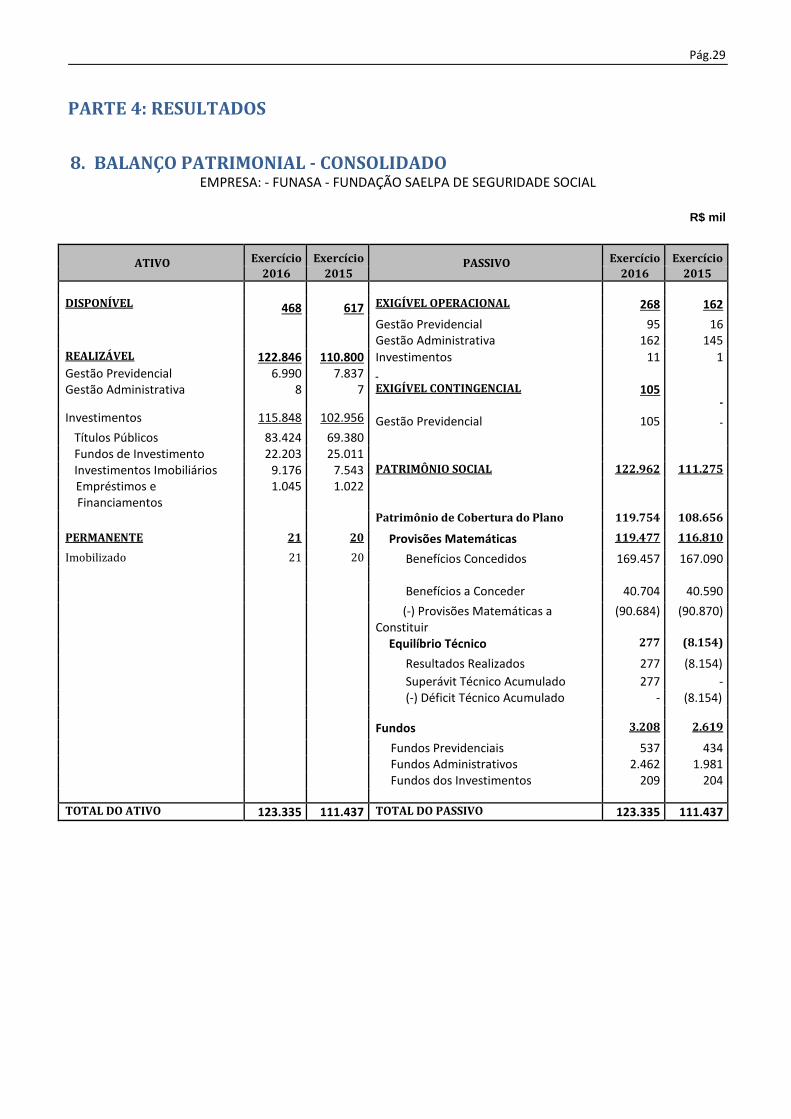

8. BALANÇO PATRIMONIAL - CONSOLIDADO

EMPRESA: - FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL

R$ mil

ATIVO Exercício Exercício PASSIVO Exercício Exercício 2016 2015 2016 2015

468 617

DISPONÍVEL EXIGÍVEL OPERACIONAL 268 162

Gestão Previdencial 95 16 Gestão Administrativa 162 145

REALIZÁVEL 122.846 110.800 Investimentos 11 1 Gestão Previdencial 6.990 7.837 Gestão Administrativa 8 7 EXIGÍVEL CONTINGENCIAL 105

- Investimentos 115.848 102.956 Gestão Previdencial 105 -

Títulos Públicos 83.424 69.380

Fundos de Investimento 22.203 25.011

Investimentos Imobiliários 9.176 7.543 PATRIMÔNIO SOCIAL 122.962 111.275

Empréstimos e Financiamentos

1.045 1.022

Patrimônio de Cobertura do Plano 119.754 108.656

PERMANENTE 21 20 Provisões Matemáticas 119.477 116.810

Imobilizado 21 20 Benefícios Concedidos 169.457 167.090

Benefícios a Conceder 40.704 40.590

(-) Provisões Matemáticas a Constituir

(90.684) (90.870)

Equilíbrio Técnico 277 (8.154)

Resultados Realizados 277 (8.154) Superávit Técnico Acumulado 277 - (-) Déficit Técnico Acumulado - (8.154)

Fundos 3.208 2.619

Fundos Previdenciais 537 434 Fundos Administrativos 2.462 1.981

Fundos dos Investimentos 209 204

TOTAL DO ATIVO 123.335 111.437 TOTAL DO PASSIVO 123.335 111.437

Pág.30

8.1 DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS Empresa: 00429 - FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL

PLANO PO - CNPB: 1987000374 R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação (%)

1. Ativos 74.123 68.250 8,61

Disponível 62 119 (48,32)

Recebível 4.737 4.690 1,01

Investimento 69.324 63.441 9,27

Títulos Públicos 52.182 41.883 24,59

Fundos de Investimento 7.141 13.260 (46,14)

Investimentos Imobiliários 9.176 7.543 21,65

Empréstimos e Financiamentos 825 755 9,27

2. Obrigações 291 134 117,16

Operacional 186 134 38,66

Contingencial 105

3. Fundos não Previdenciais 2.635 2.159 22,05

Fundos Administrativos 2.462 1.981 24,26

Fundos dos Investimentos 173 178 (2,53)

5. Ativo Líquido (1-2-3-4) 71.197 65.957 7,94

Provisões Matemáticas 73.939 76.056 (2,78)

Superávit/Déficit Técnico (2.742) (10.099) (72,85)

6. Apuração do Equilíbrio Técnico Ajustado

a) Equilíbrio Técnico (2.742) (10.099) (72,85)

b) (+/-) Ajuste de Precificação 2.288 3.076 (27,83)

c) (+/-) Equilíbrio Técnico Ajustado = (a+ b) (454)

(7.023) (92,57)

Pág.31

DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS

PLANO PSF - CNPB: 2008004211

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação (%)

1. Ativos 42.035 37.372 12,48

Disponível 137 195 (29,70)

Recebível 4.596 4.939 (6,95)

Investimento 37.302 32.238 15,71

Títulos Públicos 31.242 27.497 13,62

Fundos de Investimento 5.946 4.589 29,56

Empréstimos e Financiamentos 114 152 (24,70)

2. Obrigações 57 50 14,60

Operacional 57 50 14,60

3. Fundos não Previdenciais 29 21 36,19

Fundos dos Investimentos 29 21 36,19

5. Ativo Líquido (1-2-3-4) 41.949 37.301 12,46

Provisões Matemáticas 38.930 35.355 10,11

Superávit/Déficit Técnico 3.019 1.946 55,14

6. Apuração do Equilíbrio Técnico Ajustado

a) Equilíbrio Técnico 3.019 1.946 55,14

b) (+/-) Ajuste de Precificação 1.601 1.967 (18,61)

c) (+/-) Equilíbrio Técnico Ajustado = (a+ b) 4.620 3.913 18,07

Pág.32

DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS PLANO PCD - CNPB: 2008004392

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação (%)

1. Ativos 7.231 5.872 23,14

Disponível 79 138 (42,46)

Recebível 119 189 (37,12)

Investimento 7.033 5.545 26,82

Fundos de Investimento 6.928 5.430 27,57

Empréstimos e Financiamentos 105 115 8,70

2. Obrigações 79 35 125,43

Operacional 79 35 125,43

3. Fundos não Previdenciais 7 5 38,00

Fundos dos Investimentos 7 5 38,00

5. Ativo Líquido (1-2-3-4) 7.145 5.832 22,51

Provisões Matemáticas 6.608 5.398 22,41

Fundos Previdenciais 537 434 23,76

Pág.33

8.2 DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS

Empresa: 00429 - FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL PLANO PO - CNPB: 1987000374

R$ mil

DESCRIÇÃO

Exercício Exercício Variação (%)

2016 2015

A) Ativo Líquido - início do exercício 65.957 63.361 4,10

1. Adições 21.389 17.646

21,21

(+)

Contribuições 11.644 11.015 5,71

(+) Resultado Positivo Líquido dos Investimentos - Gestão Previdencial 9.745 6.631

46,95

2. Destinações (16.043) (15.050)

6,60

(-)

Benefícios (15.346) (14.393)

6,62

(-) Custeio Administrativo (697) (657) 6,21

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 5.240 2.596

101,86

(+/-)

Provisões Matemáticas (2.117) (18.265) 88,41

(+/-)

Superávit (Déficit) Técnico do Exercício 7.357 20.861

(64,73)

B) Ativo Líquido - final do exercício (A+3+4) 71.197 65.957 7,95

C) Fundos não previdenciais 2.635 2.159 22,04

(+/-)

Fundos Administrativos 2.462 1.981 24,25

(+/-) Fundos dos Investimentos 173 178 (2,47)

Pág.34

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS PLANO PSF - CNPB: 2008004211

R$ mil

DESCRIÇÃO

Exercício Exercício Variação (%)

2016 2015

A) Ativo Líquido - início do exercício 37.301 28.104 32,72

1. Adições 5.829 10.144 (42,54)

(+)

Contribuições 1.162 5.778 (79,89)

(+) Resultado Positivo Líquido dos Investimentos - Gestão Previdencial 4.667 4.366 6,89

2. Destinações (1.181) (947) 24,75

(-)

Benefícios (620) (468) 32,46

(-) Custeio Administrativo (562) (479) 17,22

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 4.648 9.197 (49,47)

(+/-)

Provisões Matemáticas 3.575 2.722 31,33

(+/-)

Superávit (Déficit) Técnico do Exercício 1.073 6.475 (83,43)

B) Ativo Líquido - final do exercício (A+3+4) 41.949 37.301 12,46

C) Fundos não previdenciais 29 21 36,19

(+/-) Fundos dos Investimentos 29 21 36,19

Pág.35

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS PLANO PCD - CNPB: 2008004392

R$ mil

DESCRIÇÃO

Exercício Exercício Variação (%)

2016 2015

A) Ativo Líquido - início do exercício 5.832 4.660 25,20

1. Adições 2.468 1.680 46,88

(+)

Contribuições 1.405 1.260 11,48

(+) Resultado Positivo Líquido dos Investimentos - Gestão Previdencial 1.063 420 153,10

2. Destinações (1.156) (508) 127,46

(-)

Benefícios (815) (208) 291,73

(-) Custeio Administrativo (341) (300) 13,57

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 1.312 1.172 11,71

(+/-)

Provisões Matemáticas 1.210 1.186 1,77

(+/-)

Fundos Previdenciais 103 (14) (832,14)

B) Ativo Líquido - final do exercício (A+3+4) 7.144 5.832 22,49

C) Fundos não previdenciais 7 5 38,00

(+/-) Fundos dos Investimentos 7 5 38,00

Pág.36

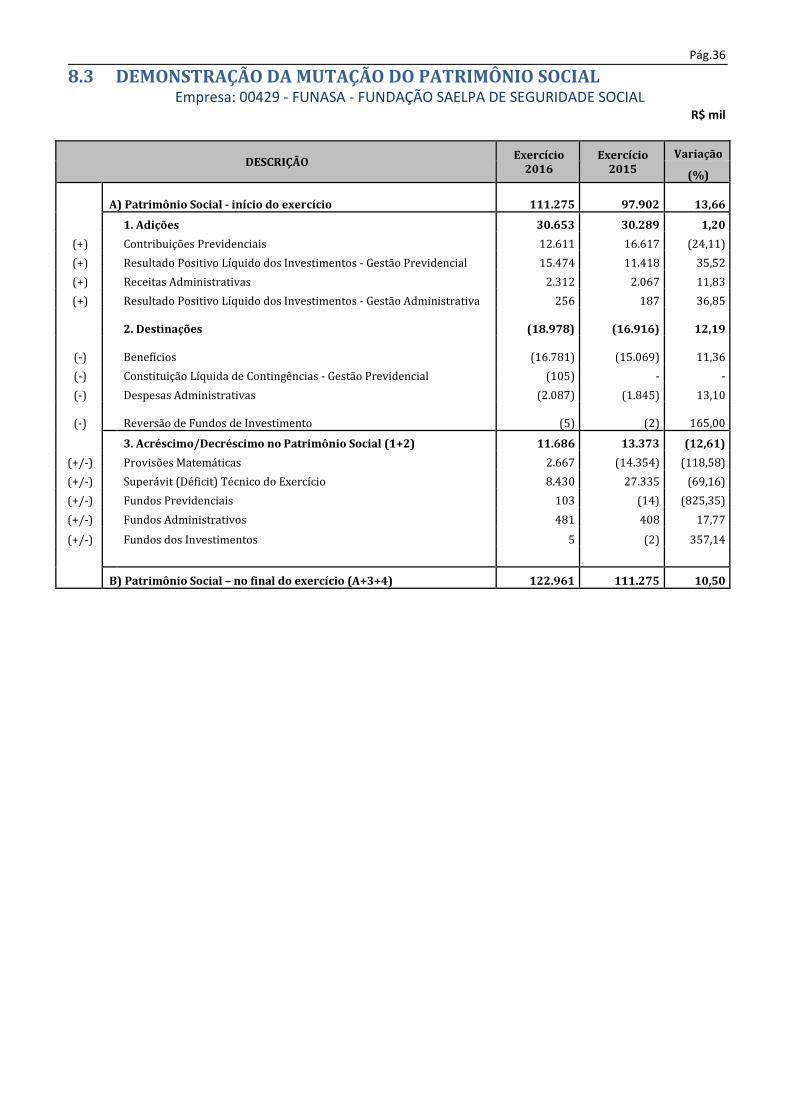

8.3 DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL Empresa: 00429 - FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação

(%)

A) Patrimônio Social - início do exercício 111.275 97.902

13,66

1. Adições 30.653 30.289 1,20

(+) Contribuições Previdenciais 12.611 16.617 (24,11)

(+) Resultado Positivo Líquido dos Investimentos - Gestão Previdencial 15.474 11.418 35,52

(+) Receitas Administrativas 2.312 2.067 11,83

(+) Resultado Positivo Líquido dos Investimentos - Gestão Administrativa 256 187 36,85

2. Destinações

(18.978) (16.916)

12,19

(-) Benefícios (16.781) (15.069)

11,36

(-)

Constituição Líquida de Contingências - Gestão Previdencial (105) - -

(-) Despesas Administrativas (2.087) (1.845) 13,10

(-) Reversão de Fundos de Investimento (5) (2)

165,00

3. Acréscimo/Decréscimo no Patrimônio Social (1+2) 11.686 13.373 (12,61)

(+/-)

Provisões Matemáticas 2.667 (14.354) (118,58)

(+/-)

Superávit (Déficit) Técnico do Exercício 8.430 27.335 (69,16)

(+/-)

Fundos Previdenciais 103 (14) (825,35)

(+/-)

Fundos Administrativos 481 408 17,77

(+/-) Fundos dos Investimentos 5 (2) 357,14

B) Patrimônio Social – no final do exercício (A+3+4) 122.961 111.275 10,50

Pág.37

8.4 DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA CONSOLIDADO

Empresa: 00429 - FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL R$ mil

DESCRIÇÃO Exercício 2016 Exercício 2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior 1.981 1.572 26,02 1. Custeio da Gestão Administrativa 2.567 2.254 13,89

1.1. Receitas 2.567 2.254 13,89

Custeio Administrativo da Gestão Previdencial 1.600 1.435 11,50

Custeio Administrativo dos Investimentos 709 629 12,72

Taxa de Administração de Empréstimos e Financiamentos 2 3 (33,33)

Resultado Positivo Líquido dos Investimentos 256 187 36,90

2. Despesas Administrativas 2.086 1.845 13,06

2.1. Administração Previdencial 935 857 9,10

Pessoal e encargos 259 226 14,60

Treinamentos/congressos e seminários 6 6 0,00

Viagens e estadias 7 3 133,00

Serviços de terceiros 342 349 (2,01)

Despesas gerais 126 102 23,53

Depreciações e amortizações 4 5 (20,00)

Tributos 191 166 15,06

2.2. Administração dos Investimentos 1151 988 16,50

Pessoal e encargos 257 227 13,22

Treinamentos/congressos e seminários 7 8 (12,50)

Viagens e estadias 5 -

Serviços de terceiros 682 585 16,58

Despesas gerais 124 102 21,57

Depreciações e amortizações 4 5 (20,00)

Tributos 72 61 18,03

6. Sobra/Insuficiência da Gestão Administração (1-2-3-4-5) 481 409 17,60

7. Constituição/Reversão do Fundo Administrativo (6) 481 409 17,60

B) Fundo Administrativo do Exercício Atual (A+7+8) 2.462 1.981 24,28

Pág.38

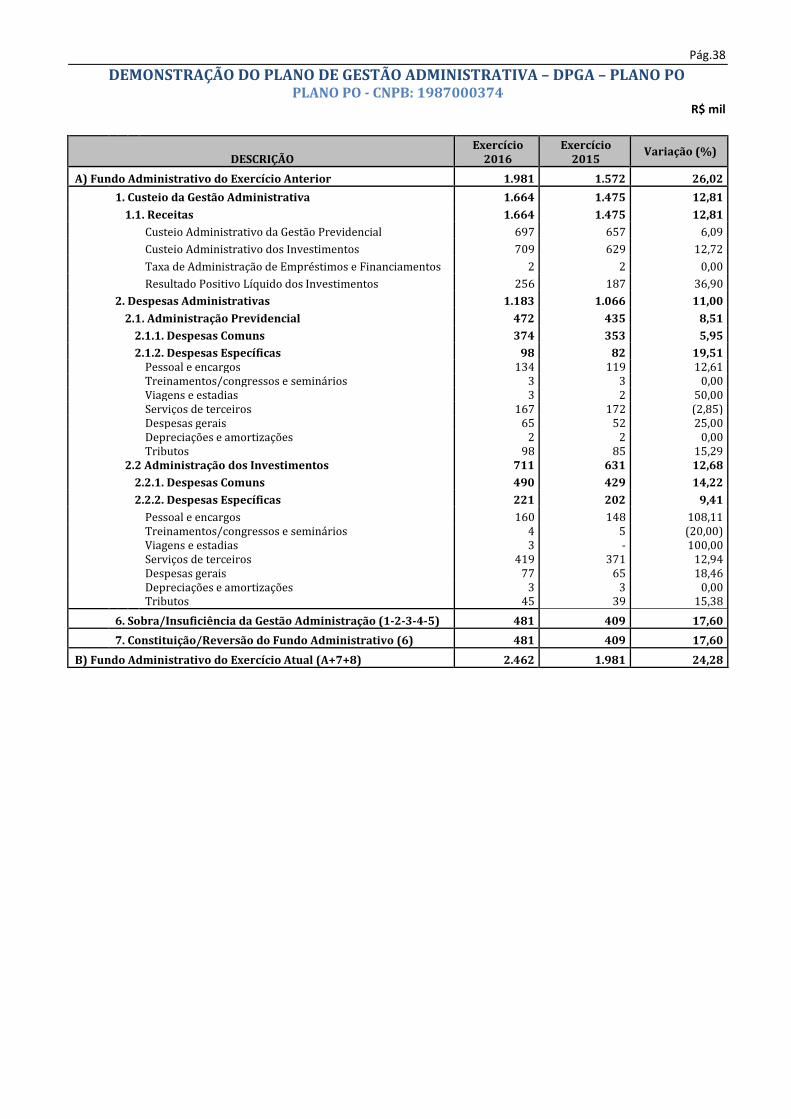

DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – DPGA – PLANO PO PLANO PO - CNPB: 1987000374

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior 1.981 1.572 26,02

1. Custeio da Gestão Administrativa 1.664 1.475 12,81

1.1. Receitas 1.664 1.475 12,81

Custeio Administrativo da Gestão Previdencial 697 657 6,09

Custeio Administrativo dos Investimentos 709 629 12,72

Taxa de Administração de Empréstimos e Financiamentos 2 2 0,00

Resultado Positivo Líquido dos Investimentos 256 187 36,90

2. Despesas Administrativas 1.183 1.066 11,00

2.1. Administração Previdencial 472 435 8,51

2.1.1. Despesas Comuns 374 353 5,95

2.1.2. Despesas Específicas 98 82 19,51

Pessoal e encargos 134 119 12,61

Treinamentos/congressos e seminários 3 3 0,00

Viagens e estadias 3 2 50,00

Serviços de terceiros 167 172 (2,85)

Despesas gerais 65 52 25,00

Depreciações e amortizações 2 2 0,00

Tributos 98 85 15,29

2.2 Administração dos Investimentos 711 631 12,68

2.2.1. Despesas Comuns 490 429 14,22

2.2.2. Despesas Específicas 221 202 9,41

Pessoal e encargos 160 148 108,11

Treinamentos/congressos e seminários 4 5 (20,00)

Viagens e estadias 3 - 100,00

Serviços de terceiros 419 371 12,94

Despesas gerais 77 65 18,46

Depreciações e amortizações 3 3 0,00

Tributos 45 39 15,38

6. Sobra/Insuficiência da Gestão Administração (1-2-3-4-5) 481 409 17,60

7. Constituição/Reversão do Fundo Administrativo (6) 481 409 17,60

B) Fundo Administrativo do Exercício Atual (A+7+8) 2.462 1.981 24,28

Pág.39

DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – DPGA – PLANO PSF PLANO PSF- CNPB: 2008004211

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015

Variação (%)

A) Fundo Administrativo do Exercício Anterior - - -

1. Custeio da Gestão Administrativa 562 479 17,33

1.1. Receitas

562 479 17,33

Custeio Administrativo da Gestão Previdencial 562 479 17,33

2. Despesas Administrativas

562 479 17,33

2.1. Administração Previdencial 191 175 9,14

2.1.1. Despesas Comuns 130 123 5,69

2.1.2. Despesas Específicas 61 52 17,31

Pessoal e encargos 43 39 10,26

Treinamentos/congressos e seminários 1 1 0,00

Viagens e estadias 2 1 100,00

Serviços de terceiros 88 86 2,33

Despesas gerais 22 18 22,22

Depreciações e amortizações 1 1 0,00

Tributos

34 29 17,24

2.2 Administração dos Investimentos 371 304 22,04

2.2.1. Despesas Comuns 255 205 24,39

2.2.2. Despesas Específicas 116 99 17,17

Pessoal e encargos 80 67 19,40

Treinamentos/congressos e seminários 2 3 (33,33)

Viagens e estadias 2 - 100,00

Serviços de terceiros 223 184 21,20

Despesas gerais 40 31 29,03

Depreciações e amortizações 1 1 0,00

Tributos

23 18 27,78

Pág.40

DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA – DPGA – PLANO PCD PLANO PCD- CNPB: 2008004392

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação (%)

A) Fundo Administrativo do Exercício Anterior - - -

1. Custeio da Gestão Administrativa 341 300 13,67

1.1. Receitas 341 300 13,67

Custeio Administrativo da Gestão Previdencial 341 300 13,67

2. Despesas Administrativas 341 300 13,67

2.1. Administração Previdencial 272 247 10,12

2.1.1. Despesas Comuns 232 214 8,41

2.1.2. Despesas Específicas 40 33 21,21

Pessoal e encargos 82 70 17,14

Treinamentos/congressos e seminários 2 2 0,00

Viagens e estadias 2 1 100,00

Serviços de terceiros 87 91 (4,40)

Despesas gerais 39 32 21,88

Depreciações e amortizações 1 1 0,00

Tributos 59 50 18,00

2.2. Administração dos Investimentos 69 53 30,19

2.2.1. Despesas Comuns 46 34 35,29

2.2.2. Despesas Específicas 23 19 21,05

Pessoal e encargos 17 13 30,77

Treinamentos/congressos e seminários 1 1 0,00

Serviços de terceiros 40 30 33,33

Despesas gerais 7 5 40,00

Depreciações e amortizações 0 1 (100,00)

Tributos 4 3 33,33

Pág.41

8.5 DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS Empresa: 00429 - FUNASA - FUNDAÇÃO SAELPA DE SEGURIDADE SOCIAL

PLANO PO - CNPB: 1987000374 R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação

(%)

Provisões Técnicas (1+2+3+4+5) 71.662 66.269 8,14

1. Provisões Matemáticas 73.939 76.056 (2,78)

1.1. Benefícios Concedidos 158.624 161.970 (2,07)

Benefício Definido 158.624 161.970 (2,07)

1.2. Benefício a Conceder 5.999 4.957 21,02

Benefício Definido 5.999 4.957 21,02

1.3. (-) Provisões matemáticas a constituir (90.684) (90.870) (0,21)

(-) Serviço passado (90.684) (90.870) (0,21)

(-) Patrocinador(es) (90.684) (90.870) (0,21)

2. Equilíbrio Técnico (2.742) (10.099) (72,85)

2.1. Resultados Realizados (2.742) (10.099) (72,85)

(-) Déficit técnico acumulado (2.742) (10.099) (72,85)

3. Fundos 174 178 (2,25)

3.2. Fundos dos Investimentos - Gestão Previdencial 174 178 (2,25)

4. Exigível Operacional 186 134 38,81

4.1. Gestão Previdencial 110 67 64,18

4.2. Investimentos - Gestão Previdencial 76 67 13,43

5. Exigível Contingencial 105 - 100,00

5.1. Gestão Previdêncial 105 - 100,00

- 5.2. Investimentos - - -

Pág.42

DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS

PLANO PSF - CNPB: 2008004211

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação

(%)

Provisões Técnicas (1+2+3+4+5) 42.035 37.372 12,48

1. Provisões Matemáticas 38.930 35.355 10,11

1.1. Benefícios Concedidos 10.712 5.083 110,74

Benefício Definido 10.712 5.083 110,74

1.2. Benefício a Conceder 28.218 30.272 (6,79)

Benefício Definido 28.218 30.272 (6,79)

2. Equilíbrio Técnico 3.019 1.946 55,14

2.1. Resultados Realizados 3.019 1.946 55,14

Superávit técnico acumulado 3.019 1.946 55,14

Reserva de contingência 3.019 1.946 55,14

3. Fundos 29 21 38,09

3.2. Fundos dos Investimentos - Gestão Previdencial 29 21 38,09

4. Exigível Operacional 57 50 14,00

4.1. Gestão Previdencial 57 50 14,00

Pág.43

DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS

PLANO PCD - CNPB: 2008004392

R$ mil

DESCRIÇÃO Exercício

2016 Exercício

2015 Variação

(%)

Provisões Técnicas (1+2+3+4+5) 7.231 5.871 23,16

1. Provisões Matemáticas 6.608 5.398 22,42

1.1. Benefícios Concedidos 121 37 227,03

Contribuição Definida 121 37 227,03

1.2. Benefício a Conceder 6.486 5.361 21,00

Contribuição Definida 6.486 5.361 21,00

Saldo de contas - parcela patrocinador(es)/instituidor(es) 2.482 2.047 21,25

Saldo de contas - parcela participantes 3.940 3.253 21,12

Benefício Definido 64 61 4,92

3. Fundos 544 439 23,92

3.1. Fundos Previdenciais 537 434 23,73

3.2. Fundos dos Investimentos - Gestão Previdencial 7 5 40,00

4. Exigível Operacional 79 34 132,35

4.1. Gestão Previdencial 79 34 132,35

Pág. 73

9. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E DE 2015

1. CARACTERÍSTICAS E FINALIDADES A Fundação SAELPA de Seguridade Social – FUNASA, instituída e patrocinada pela ENERGISA PARAÍBA – Distribuidora de Energia S.A., é uma entidade fechada de previdência privada, de fins não lucrativos, com autonomia administrativa e financeira, autorizada a funcionar por meio da Portaria nº 3.949, de 25 de fevereiro de 1987, do Ministério da Previdência e Assistência Social – MPAS, e alterações posteriores, obedecendo às normas expedidas através da Secretaria da Previdência Complementar e às resoluções específicas do Banco Central do Brasil. A Entidade administra planos nas modalidades de Benefício Definido – PO (fechado a novas adesões), Saldado – PSF (também fechado a novas adesões) e Contribuição Definida – PCD. Na forma de suas disposições estatutárias e regulamentares, a Fundação tem como principal finalidade, suplementar os benefícios a que têm direito como segurados do Sistema Nacional de Previdência e Assistência Social - SINPAS, os servidores da ENERGISA PARAÍBA, tais como suplementação de aposentadoria por invalidez, por tempo de serviço, por idade, de aposentadoria especial, suplementação de pensão e de abono anual. Em 31 de dezembro 2016 a Entidade registrou os seguintes quadros de participantes ativos e assistidos, comparativamente ao exercício anterior:

2016 2015

Descrição

Plano Original de Benefício Definido PO

Plano Saldado Funasa - PSF

Plano de Contribuição Definida - PCD

PO

PSF

PCD

Ativo 35 187 425 38 215 448 Assistido 417 51 6 434 28 2 Pensionista 245 3 0 237 3 1 Benefício Proporcional Diferido - BPD

4

-

-

4

-

-

701 241 431 713 246 451

Os recursos administrados pela Entidade para cumprir o seu principal objetivo são constituídos por contribuições da sua Patrocinadora e a própria Fundação, de Participantes e dos rendimentos resultantes das aplicações desses recursos em investimentos, que obedecem ao disposto na Resolução CMN nº 3.792/2009 e normas vinculadas, estabelecida pelo Conselho Monetário Nacional. 2. PLANO DE CUSTEIO E CONTRIBUIÇÕES A FUNASA administra os seguintes planos previdenciários:

a) Plano Original de Benefício Definido – PO – Portaria SPC no 2.657, de 18.12.2008, com as alterações aprovadas através da Portaria PREVIC nº 720, de 23 de dezembro de 2013, publicada no D.O.U. em 24 de dezembro de 2013.

Inscrito sob o no 1987.0003-74 no Cadastro Nacional dos Planos de Benefícios – CNPB, da Secretaria de Previdência Complementar – SPC. O plano de custeio é aprovado anualmente pelo Conselho Deliberativo, devendo constar o regime financeiro e os respectivos cálculos atuariais, observada a legislação vigente. O Plano encontra-se em extinção, não aceitando novas adesões. Além dos Assistidos, o referido Plano conta com os Participantes Ativos remanescentes do processo de migração, que optaram por permanecer neste Plano. b) Plano Saldado FUNASA – PSF – Portaria SPC no 2.655, de 18 de dezembro de 2008.

Inscrito sob o no CNPB 2008.0042-11. Caracteriza-se pelo saldamento do direito do participante no Plano de Benefício Definido ao qual o participante estava anteriormente vinculado antes de sua migração. Inscreveram-

Pág. 74

se, por opção, e mediante migração, como participantes ativos do PSF, aqueles que na data de início da vigência desse Plano, eram participantes ativos do Plano de Benefício Definido, objeto do então vigente Regulamento da FUNASA (Plano de Origem), estando fechado ao acesso de novos participantes. O custeio do PSF caberá à patrocinadora que fará os aportes ao Fundo Garantidor do Plano, necessários a assegurar o pagamento das prestações relativas aos benefícios, conforme estabelecido em convênio de adesão e em termo de assunção de dívida celebrados com a Funasa. A obrigação do custeio inclui o valor global do direito líquido dos respectivos participantes ativos, das despesas de administração e dos eventuais déficits futuros. c) Plano de Contribuição Definida – PCD – Portaria SPC no 2.656, de 18 de dezembro de 2008.

Inscrito sob o no CNPB 2008.0043-92. O valor dos benefícios programados é definido com base nas reservas de contribuições acumuladas até a data da concessão e a partir de então se torna um benefício vitalício, ou por prazo determinado, de acordo com a opção de recebimento de benefício (ORB). Já os benefícios de risco (invalidez e pensão por morte) são calculados da mesma forma, sendo acrescido de um adicional transferido da conta coletiva de benefício de risco (CCBR) para a conta individual global (CIG). Os atuais participantes ativos são os empregados da ENERGISA PARAIBA e da Funasa que eram participantes ativos, não-elegíveis, do Plano de Benefício Definido, objeto do então vigente Regulamento da Funasa (Plano de Origem), bem como os novos empregados das Patrocinadoras que aderirem ao Plano, já que o mesmo é aberto a novas adesões. 3. CONTRIBUIÇÕES DOS PLANOS DE BENEFÍCIOS

As contribuições dos planos de benefícios relacionados a seguir estão definidas nas avaliações atuariais dos respectivos planos.

a) Plano Original de Benefício Definido – PO

Participantes Ativos Participantes Assistidos Patrocinadora

Contribuição normal mediante o recolhimento de um percentual do salário-de-participação, de acordo com o plano de custeio estabelecido para o Plano Original de Benefício Definido da FUNASA - PO. Os participantes-ativos inscritos no Plano até 30 de novembro de 2000 efetuam ainda contribuição a título de jóia. As despesas administrativas anuais do Plano não poderão ultrapassar 15% do fluxo anual dos recursos das contribuições normais e adicionais.

Contribuição extra dos participantes - assistidos, mediante o recolhimento de um percentual do benefício concedido pelo Plano, equivalente a 4,5% do benefício recebido da Fundação, para o grupo de participantes que já se encontravam em benefício até a data de 31 de maio de 1997 e que recebem abono de aposentadoria. Para o grupo de participantes que entraram em benefício a partir de 01 de junho de 1997 é aplicado o percentual de 7,5% para os que recebem abono de aposentadoria. Já os participantes que entraram em benefício de aposentadoria a partir de 01 de dezembro de 2000. é aplicado o percentual de 7,5%.

Contribuição normal, de caráter paritário, mediante o recolhimento mensal de um montante idêntico à soma das contribuições normais dos seus participantes-ativos. Efetua, ainda, contribuição especial para amortização de insuficiências da Fundação, mediante o recolhimento de um mesmo percentual sobre suas (i) folhas de salários-de-participação e (ii) folhas de suplementações de aposentadorias concedidas, pertinentes ao grupo de seus participantes existentes no dia 30 de novembro de 2000, contribuição esta a vigorar até a extinção desse grupo fechado.

Pág. 75

b) Plano Saldado FUNASA – PSF

O Custeio do Plano caberá à patrocinadora ENERGISA PB que fará os aportes, ao Fundo Garantidor do Plano, necessários a assegurar o pagamento das prestações relativas aos benefícios, conforme estabelecido em convênio de adesão e em termo de assunção de dívida celebrados com a Funasa. A obrigação do custeio inclui o valor global do direito líquido dos respectivos participantes ativos, das despesas de administração e dos eventuais déficits futuros.

c) Plano de Benefícios de Contribuição Definida – PCD

Participantes Ativos Participantes Assistidos Patrocinadora

Contribuição básica, de caráter obrigatório e periodicidade mensal, correspondente a um percentual, objeto de opção do participante, de 2%, 3%, 4% ou 5% do salário de participação. Contribuição adicional, de caráter eventual, em valor a critério do participante, sob a forma de múltiplo da contribuição básica, até 5 vezes.

Não existem contribuições de participantes assistidos.

Contribuição básica, de caráter obrigatório e periodicidade mensal, estabelecida a partir de uma verba global, anualmente alocada pelas patrocinadoras, e distribuída pelas Contas Individuais Vinculadas (CIV), proporcionalmente aos salários-de-participação, no mínimo de valor equivalente a 2% desses. Contribuição variável, de caráter obrigatório e periodicidade mensal, calculada atuarialmente, com bases anuais, para manutenção dos saldos dos valores apropriados nas Contas Coletivas. Contribuição adicional, de caráter eventual, proporcional aos salários-de-participação.

O Fundo Garantidor do PCD – FUNASA, com ativo e passivo próprios, é independente do patrimônio dos demais Planos, e do patrimônio geral dessa, e seus recursos respondem, tão somente, pelas obrigações do Plano. Por valor contábil do Fundo Garantidor entende-se o do respectivo ativo, descontado das obrigações com terceiros, que não sejam aquelas correspondentes ao pagamento de benefícios. 4. APRESENTAÇÃO DA ESTRUTURA CONTÁBIL As demonstrações contábeis estão apresentadas em consonância à Planificação Contábil Padrão, conforme Resolução MPAS/ CNPC nº 08, de 31 de outubro de 2011 e alterações posteriores, consoante às normas e procedimentos contábeis aplicáveis às Entidades Fechadas de Previdência Complementar e de acordo com as práticas contábeis adotadas no Brasil. A estrutura contábil está segregada em 4 (quatro) Atividades, formando um conjunto de informações que caracterizam os processos destinados à realização das funções das Entidades Fechadas de Previdência Complementar - EFPC, quais sejam:

• Gestão Previdencial – é o ambiente contábil que mantém os registros dos fatos econômico-financeiros diretamente relacionados a contribuições e benefícios previdenciários. A contabilização dos eventos oriundos da Gestão Previdencial é efetuada totalmente segregada por plano de benefícios.

• Gestão Administrativa – é o ambiente contábil que mantém os registros dos fatos econômico-financeiros diretamente relacionados a receitas e despesas administrativas, bem como o ativo permanente, necessários à execução dos planos de benefícios administrados pela Funasa.

Pág. 76

A contabilização dos eventos administrativos é efetuada em ambiente contábil específico, denominado Plano de Gestão Administrativa – PGA, cujo patrimônio que compõe o Fundo Administrativo está segregado por plano de benefícios, ou seja, o PGA é executado de forma consolidada e também, de forma segregada por plano de benefícios, dentro do próprio PGA. Ao final de cada mês, a entidade registra nas contas “Participação no Plano de Gestão Administrativa”, no Ativo e, “Participação no Fundo Administrativo do PGA”, no Passivo, no ente contábil Gestão Previdencial, a parcela equivalente à participação dos planos de benefícios previdenciários no fundo administrativo registrado no PGA. Com isso, todos os eventos administrativos estão registrados no Plano de Gestão Administrativa – PGA, mas, a parte do Fundo Administrativo que cabe a cada plano de benefícios previdenciários está contabilizada no ambiente previdencial de cada respectivo plano de benefícios, em contas do Ativo e Passivo sem causar quaisquer efeitos no resultado da atividade previdencial. Tendo em vista que o Fundo Administrativo estará com o saldo registrado no PGA e também em cada plano de benefícios previdenciais, de acordo com as respectivas participações, para elaboração de demonstrações contábeis consolidadas dos planos de benefícios, o efeito do Fundo Administrativo nos mesmos é anulado, permanecendo apenas o saldo do Fundo Administrativo no PGA.

• Fluxo de Investimentos – grupo de contas contábeis destinados ao gerenciamento das aplicações de recursos oriundos da Gestão Previdencial e da Gestão Administrativa. A contabilização dos eventos relacionados aos investimentos financeiros é efetuada em contas específicas dentro de cada ambiente contábil, ou seja, recursos previdenciais na Gestão Previdencial e recursos administrativos na Gestão Administrativa.