relatÓrio anual 1997 - ecb.europa.eu · bef/luf franco belga/luxemburguês dkk coroa dinamarquesa...

TRANSCRIPT

I N S T I T U T O M O N E T Á R I O E U R O P E U

Maio 1998

R E L A T Ó R I O A N U A L

1 9 9 7

II

© Instituto Monetário Europeu, 1998

Postfach 16 03 19, D-60066 Frankfurt am Main

Todos os direitos reservados. É permitida fotocópia para fins pedagógicos e não comerciais desde que a fonte

seja reconhecida.

ISSN 1024-5561

Execução gráfica de Kern & Birner GmbH + Co., D-60486 Frankfurt am Main

III

Índice

Prefácio

Sumário 1

Capítulo ICondições económicas, monetárias e financeiras na União Europeia

1 Enquadramento económico e financeiro em 19971.1 Principais desenvolvimentos fora da UE 161.2 Evolução macro-económica na UE 211.3 Progressos alcançados na convergência macro-económica 27

2 Políticas monetárias nos Estados-membros2.1 Convergência adicional das taxas de juro 302.2 Políticas monetárias nos Estados-membros 31

3 Perspectivas económicas e desafios3.1 Perspectivas económicas para 1998-99 383.2 Políticas monetárias no restante período da Segunda Fase 39

Capítulo IITrabalhos preparatórios para a Terceira Fase

1 Política monetária1.1 Estratégia de política monetária 461.2 Execução da política monetária única 46

2 Política cambial2.1 MTC II 512.2 Intervenção cambial e gestão das reservas cambiais do BCE 512.3 Orientações para as operações em activos de reserva dos BCN

e dos Estados-membros 512.4 Taxas de câmbio de referência do euro 522.5 Pré-anúncio das taxas bilaterais a utilizar na determinação das taxas

de conversão irrevogáveis em relação ao euro 52

3 Estatísticas3.1 Adopção dos requisitos estatísticos para a Terceira Fase 543.2 Organização do trabalho estatístico a nível europeu 573.3 Aspectos legais 573.4 Infra-estrutura dos sistemas de informação 57

4 Sistemas de pagamentos4.1 O sistema TARGET 594.2 Sistemas de liquidação de títulos 60

IV

5 Preparação das notas de banco em euro 63

6 Questões contabilísticas 65

7 Sistemas de informação e comunicação 66

8 Supervisão bancária e estabilidade do sistema financeiro 68

9 Questões jurídicas9.1 Convergência legal 719.2 Legislação comunitária derivada 72

10 Transição para o euro 73

11 Informação ao público 76

Capítulo IIIOutras atribuições do IME

1 Supervisão do Sistema de Compensação e de Liquidação do ECU1.1 Actividades do Sistema de Compensação e de Liquidação do ECU em 1997 801.2 Trabalhos preparatórios para a Terceira Fase da UEM 81

2 Dinheiro electrónico 82

3 Cooperação na área da supervisão bancária e estabilidade financeira3.1 Actuação e estabilidade dos sistemas bancários da UE a médio e longo prazo 843.2 Utilização de dados macro-económicos no processo de supervisão 863.3 Outras questões 87

4 Administração dos mecanismos do SME e dos empréstimos comunitários4.1 Mecanismos do SME 894.2 Empréstimos comunitários 89

5 Funções consultivas 91

6 Acompanhamento do cumprimento da proibição de financiamentomonetário e de acesso privilegiado 94

7 Cooperação com outras instituições 95

Contas Anuais do IME 99

V

Anexos

Excertos do Relatório de Convergência (Março de 1998) 110Comunicado conjunto sobre a determinação das taxas de conversãoirrevogáveis para o euro, datado de 2 de Maio de 1998 118Glossário 123Cronologia das medidas de política monetária tomadas na UE em 1997 133Outras publicações do IME 138

VI

6 Objectivos e orientações da política monetária dos Estados-membros 33(a) Agregados monetários - objectivos e orientações(b) Objectivos formais para a inflação

7 Empréstimos Comunitários 908 Procedimentos de consulta 929 Taxas centrais bilaterais do MTC que serão utilizadas na

determinação das taxas de conversão irrevogáveis para o euro 119

Gráficos

1 Evolução nas principais economias industrializadas 182 Taxas de desemprego 263 Taxas de juro oficiais e directoras 324 Diferenciais de taxa de juro de curto prazo em relação à Alemanha 35

Lista de caixas, quadros e gráficos *

Caixas

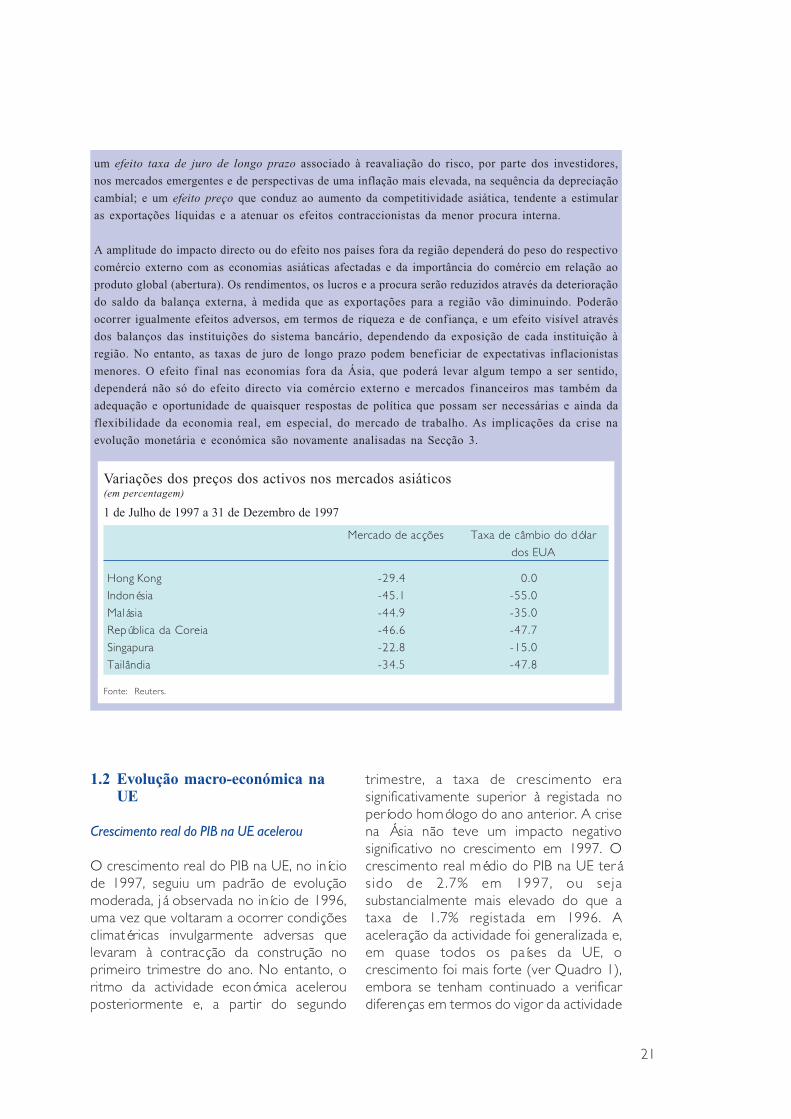

1 Evolução da crise asiática em 1997 19Quadro: Variações dos preços dos activos nos mercados asiáticos 21

2 Características da área do euro 40Quadro: Principais características da área do euro, 1997 42

3 Parecer do Conselho do IME sobre a emissão de dinheiro electrónico 82

Quadros

1 Evolução recente do crescimento real do PIB 222 Composição do crescimento na UE em 1997 243 Balanças comerciais e de transacções correntes na UE 254 Comparação dos dados de desemprego nacionais e do EUROSTAT 275 Indicadores económicos e critérios de convergência do

Tratado de Maastricht 29

* Sinais convencionais utilizados nos quadros:

“ - ” Não aplicável

“ . ” Não disponível

“… ” Nulo ou irrelevante

* Metodologia utilizada no Relatório:

Os valores agregados para a UE-15 mencionados no presente Relatório são geralmente calculados usandotaxas de câmbio das paridades do poder de compra de maneira a ponderar os dados nacionais individuais.No entanto, nos dados sobre o comércio externo, utilizaram-se as taxas de câmbio observadas em 1993. Astaxas e os índices (excepto para o IPC) são ponderados com os pesos do PIB em 1993, enquanto o IPC éponderado com os pesos das despesas dos consumidores.

O presente Relatório foi concluído no início de Maio de 1998.

VII

* De acordo com a prática corrente na Comunidade, a listagem dos países constantes no presente relatório éfeita segundo a ordem alfabética dos nomes dos países nas línguas nacionais.

Abreviaturas

Países*

BE BélgicaDK DinamarcaDE AlemanhaGR GréciaES EspanhaFR FrançaIE IrlandaIT ItáliaLU LuxemburgoNL Países BaixosAT ÁustriaPT PortugalFI FinlândiaSE SuéciaUK Reino UnidoJP JapãoUS Estados Unidos da América

Moedas

E euroBEF/LUF Franco belga/luxemburguêsDKK Coroa dinamarquesaDEM Marco alemãoGRD Dracma gregoESP Peseta espanholaFRF Franco francêsIEP Libra irlandesaITL Lira italianaNLG Florim holandêsATS Xelim austríacoPTE Escudo portuguêsFIM Marca finlandesaSEK Coroa suecaGBP Libra esterlinaJPY Iene japonêsUSD Dólar dos EUA

VIII

Fila de trás (da esquerda para a direita): A. Fazio, P. Jaans, M. O'Connell, U. Bäckström,A. de Sousa, A. Verplaetse, J.-C. Trichet, N. Wellink, L. Papademos, K. Liebscher, E. George.

Fila da frente: H. Tietmeyer, S. Hämäläinen, W. Duisenberg (Presidente), L. Rojo (Vice--Presidente), B. Andersen.

IX

Conselho do IME

A. Lamfalussy (até 30 de Junho de 1997) Presidente do IMEW. Duisenberg (a partir de 1 de Julho de 1997)

L. Rojo Banco de España eVice-Presidente do IME

A. Verplaetse Nationale Bank van België/Banque Nationale de Belgique

B. Andersen Danmarks Nationalbank

H. Tietmeyer Deutsche Bundesbank

L. Papademos Bank of Greece

J.-C. Trichet Banque de France

M. O’Connell Central Bank of Ireland

A. Fazio Banca d’Italia

P. Jaans Institut Monétaire Luxembourgeois

W. Duisenberg (até 30 de Junho de 1997) De Nederlandsche BankN. Wellink (a partir de 1 de Julho de 1997)

K. Liebscher Oesterreichische Nationalbank

A. de Sousa Banco de Portugal

S. Hämäläinen Suomen Pankki

U. Bäckström Sveriges Riksbank

E. George Bank of England

X

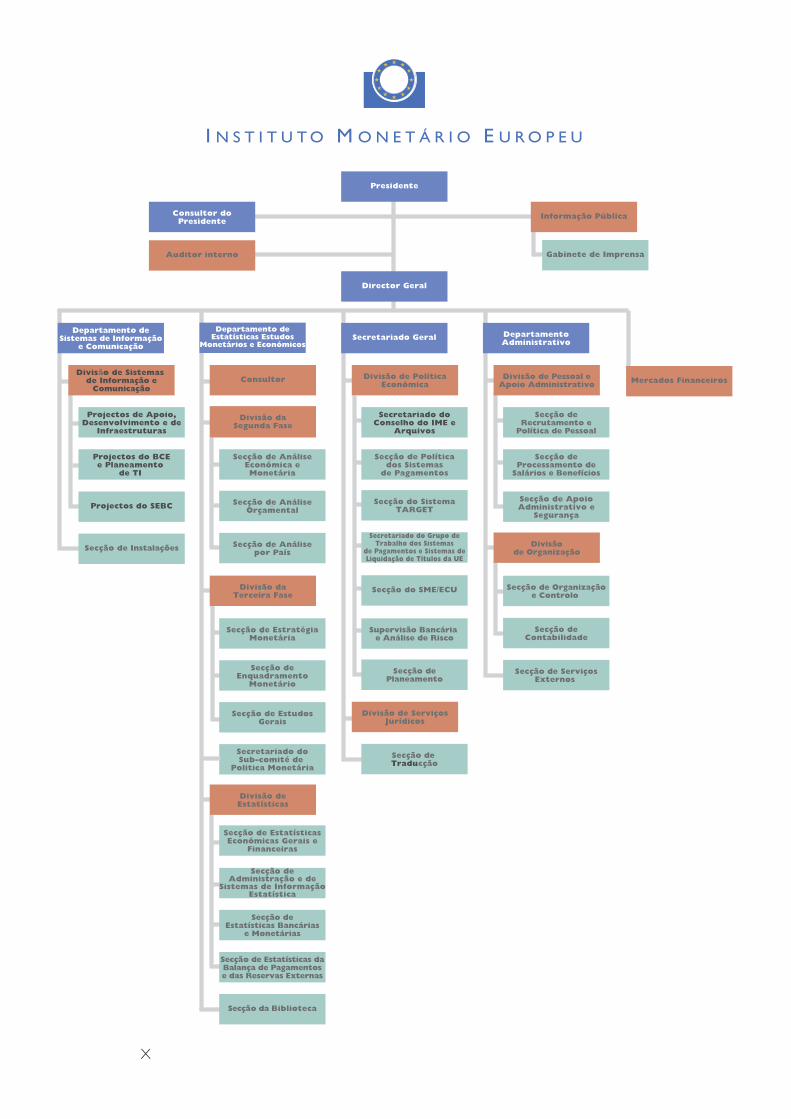

I N S T I T U T O M O N E T Á R I O E U R O P E U

Secção dePlaneamento

Secção de Estatísticas Económicas Gerais e

Financeiras

Secção de Administração e de

Sistemas de Informação Estatística

Secção deEstatísticas Bancárias

e Monetárias

Secção de Estatísticas da Balança de Pagamentose das Reservas Externas

Secção da Biblioteca

Secção de Traducção

Secretariado doSub-comité de

Politica Monetária

Secção de Instalações

Mercados Financeiros

Consultor do Presidente

Gabinete de Imprensa

Informação Pública

Secretariado Geral

Projectos de Apoio, Desenvolvimento e de

Infraestruturas

Projectos do BCE e Planeamento

de TI

Projectos do SEBC

Consultor

Divisão daSegunda Fase

Secção de Análise Económica eMonetária

Divisão daTerceira Fase

Secretariado do Conselho do IME e

Arquivos

Secção de Políticados Sistemas

de Pagamentos

Secção do SME/ECU

Secção de Enquadramento

Monetário

Secção de Estudos Gerais

Divisão deEstatísticas

Departamento de Estatísticas Estudos

Monetários e Económicos

Departamento de Sistemas de Informação

e Comunicação

Divisão de Sistemas de Informação e

Comunicação

Divisão de Política Económica

Supervisão Bancária e Análise de Risco

Divisão de Serviços Jurídicos

Director Geral

Presidente

Departamento Administrativo

Divisão de Pessoal e Apoio Administrativo

Secção de Análise Orçamental

Secção de Análisepor País

Secção do Sistema TARGET

Divisãode Organização

Secção de Serviços Externos

Secção de Recrutamento e

Política de Pessoal

Secção de Processamento de

Salários e Benefícios

Secção de Apoio Administrativo e

Segurança

Secção de Organização e Controlo

Secção de Contabilidade

Secção de Estratégia Monetária

Secretariado do Grupo de Trabalho dos Sistemas

de Pagamentos e Sistemas de Liquidação de Títulos da UE

Auditor interno

XI

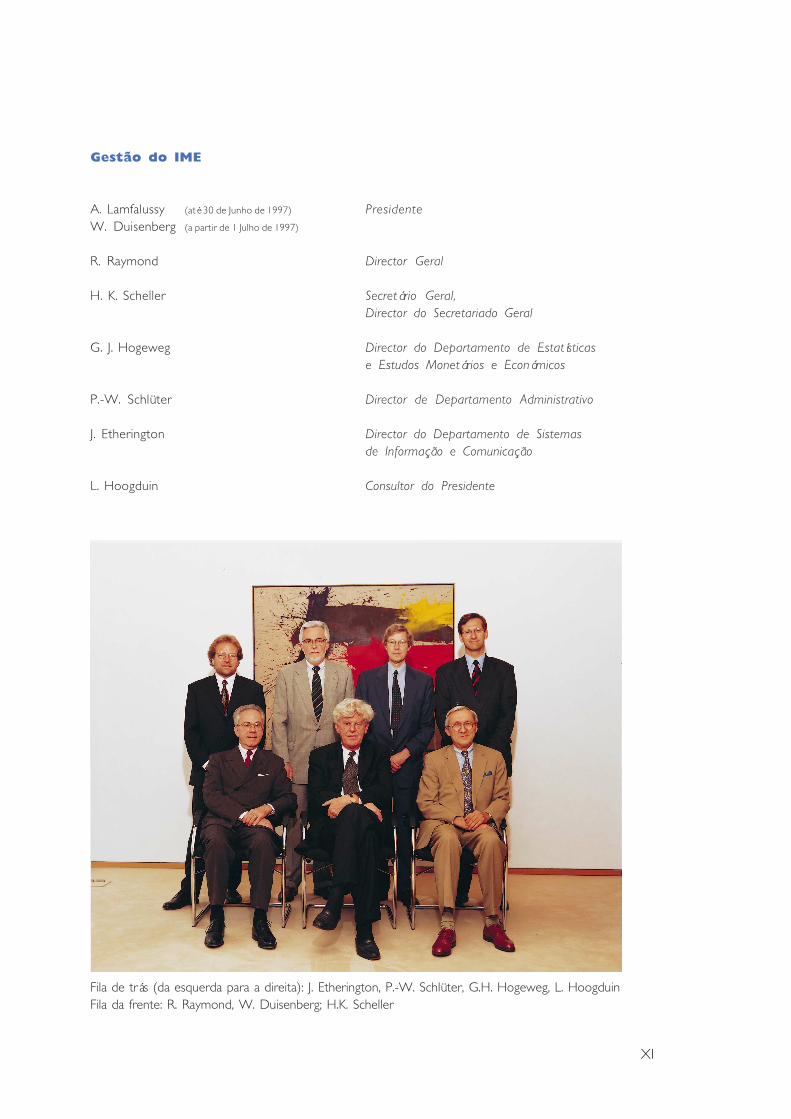

Fila de trás (da esquerda para a direita): J. Etherington, P.-W. Schlüter, G.H. Hogeweg, L. HoogduinFila da frente: R. Raymond, W. Duisenberg; H.K. Scheller

Gestão do IME

A. Lamfalussy (até 30 de Junho de 1997) PresidenteW. Duisenberg (a partir de 1 Julho de 1997)

R. Raymond Director Geral

H. K. Scheller Secretário Geral,Director do Secretariado Geral

G. J. Hogeweg Director do Departamento de Estatísticase Estudos Monetários e Económicos

P.-W. Schlüter Director de Departamento Administrativo

J. Etherington Director do Departamento de Sistemasde Informação e Comunicação

L. Hoogduin Consultor do Presidente

XII

Comité Financeiro

L. Rojo Banco de España

J.-C. Trichet (até 31 de Agosto de 1997) Banque de FranceH. Tietmeyer (a partir de 1de Setembro de 1997) Deutsche Bundesbank

E. George (até 31 de Agosto de 1997) Bank of EnglandM. O’Connell (a partir de 1 de Setembro de 1997) Central Bank of Ireland

Presidentes do Comité de Suplentes, Sub-Comités e Grupos de Trabalho

R. Raymond Comité de Suplentes

J.-J. Rey Sub-Comité de Política Monetária

F. Saccomanni Sub-Comité de Política Cambial

T. de Swaan (até 5 de Janeiro de 1998) Sub-Comité de Supervisão BancáriaE. Meister (a partir de 6 de Janeiro de 1998)

W. Hartmann Grupo de Trabalho sobre Sistemasde Pagamentos na UE

A. Jarvis Grupo de Trabalho sobre a Notade Banco Europeia

K. Hanau (até 14 de Abril de 1997) Grupo de Trabalho sobre EstatísticasR. Álvarez (a partir de 15 de Abril de 1997)

H. Heemskerk Grupo de Trabalho sobre Assuntos Contabilísticos

Y. Barroux (até 14 de Abril de 1997) Grupo de Trabalho sobre SistemasA. Nicolle (a partir de 15 de Abril de 1997) de Informação

J. Guill Grupo de Trabalho de Juristas

M. Caparello Grupo de Auditoria do TARGET

ComitéFinanceiroConselho do IMEComité de

Suplentes

Sub-comité de Política Monetária

Sub-comité de Política

Cambial

Sub-comitéde

Supervisão Bancária

Grupo de Trabalho

sobre Siste-mas de Pa-

gamentos na UE

Grupo de Trabalho sobre aNota deBanco

Europeia

Grupo de Trabalho

sobre Estatísticas

Grupo de Trabalho

sobre Assuntos Conta-

bilisticos

Grupo de Trabalho

sobre Sistemas de Informação

Grupo de Trabalho

de Juristas

Grupo de Auditoria

doTARGET

Prefácio

XIV

O Relatório Anual do Instituto MonetárioEuropeu (IME) de 1997 é o quarto eúltimo documento deste tipo publicadopelo IME. A etapa final da transição para aTerceira Fase teve início com a confir-mação pelos Chefes de Estado ou deGoverno, nos dias 2/3 de Maio de 1998,dos Estados-membros que cumprem ascondições necessárias para a adopção damoeda única e com o pré-anúncio dastaxas de câmbio bilaterais que serão utiliza-das para determinar as taxas de conversãoirrevogáveis do euro. Desde o início de1994, o IME, em estreita colaboração comos bancos centrais nacionais da UniãoEuropeia (UE), deu início aos preparativostécnicos necessários para o estabelecimen-to do Sistema Europeu de Bancos Centrais(SEBC), para a condução da política mone-tária única na área do euro e para a criaçãoda moeda única. Esta tarefa será concluídapelo seu sucessor, o Banco Central Euro-peu (BCE).

À semelhança dos anos anteriores, o pre-sente Relatório descreve a situação econó-mica, monetária e financeira na UE, em1997, sublinha as actividades do IME eapresenta as suas contas anuais.

No que respeita à situação macro--económica global na UE, a recuperaçãoparece estar a ganhar vigor e a crise naÁsia, aparentemente, não teve até à dataum impacto negativo significativo no cresci-

mento económico. É particularmente en-corajante observar que a procura internaestá a recuperar em toda a UE, contribuin-do significativamente para o crescimentoreal do PIB. Por outro lado, é desapontadorobservar que o crescimento do investi-mento fixo permanece historicamente fra-co em diversos países, apesar dos funda-mentos económicos subjacentes serem fa-voráveis. Além disso, o comportamento domercado de trabalho na UE ainda é insatis-fatório. Os níveis elevados de desempregodos jovens e de longa duração, bem comoa ausência de criação sustentada de em-prego, apontam para a natureza estruturalda maior parte do desemprego na UE epara a necessidade de medidas estruturaiscompensatórias para aumentar a flexibilida-de do mercado.

Entretanto, a taxa de inflação na UE em1997 foi a mais baixa em vários anos, tendoum número crescente de países registadouma taxa de inflação igual ou inferior a 2%.Em termos gerais, a primeira fase da recu-peração não tem dado origem a pressõesinflacionistas significativas, permitindo a ma-nutenção generalizada de baixas taxas dejuro, na maior parte dos países da UE, equedas significativas destas em diversosoutros. Para os países que vão adoptar amoeda única será essencial manter esteambiente geral de estabilidade de preços eassegurar que o nível geral de baixas taxasde juro surgido é compatível com a estabili-dade de preços em toda a área do euro.

Tal como foi salientado na recente análisefeita pelo IME sobre a convergência macro--económica, os novos desafios futuros res-peitam à política orçamental. Em especial,em relação à futura área do euro, éessencial que todos os Estados-membrosvoltem a recuperar, o mais rapidamentepossível, um grau de flexibilidade orçamen-tal que lhes permita dar resposta a evo-luções cíclicas adversas. Essa flexibilidadeserá assegurada através de posições orça-mentais a médio prazo próximas do equilí-brio ou excedentárias. Em alguns casos,

XV

serão igualmente necessários excedentesorçamentais globais significativos e susten-tados para reduzir o encargo resultante derácios da dívida em relação ao PIB muitoelevados, tornar os orçamentos menosvulneráveis a alterações das taxas de juro eresponder ao impacto que o envelheci-mento da população terá nas finançaspúblicas.

O trabalho preparatório para a TerceiraFase decorreu de acordo com o calendárioestabelecido em 1997, cumprindo rigoro-samente os prazos fixados. Entre as muitasáreas onde foram alcançados resultadossignificativos, gostaria de salientar, em espe-cial, as seguintes:

em matéria de estratégia, os progressosrealizados na identificação das estraté-gias adequadas para a Terceira Fase(preparando um conjunto de elementoschave que irão caracterizar a estratégiado SEBC) e o desenvolvimento da infra--estrutura analítica e econométrica ne-cessária para apoiar as decisões depolítica monetária;

definição da especificação técnica doquadro operacional do SEBC e esta-belecimento dos instrumentos e dossistemas de informação e comunicaçãonecessários para a execução da futurapolítica monetária do SEBC;

progressos assinaláveis realizados emcumprimento dos requisitos estatísticos

para a condução da política monetáriaúnica na Terceira Fase, possibilitando adisponibilização ao BCE, no decurso de1998, dos dados compilados de acordocom a nova base acordada;

conclusão de um projecto de acordosobre o MTC II, para aprovação peloBCE;

progressos efectuados relativamente aosaspectos organizativos, aplicação e testeda infra-estrutura dos sistemas de infor-mação e comunicação do SEBC e siste-ma TARGET; e

publicação dos desenhos finais das notasde banco em euro.

Durante o seu curto período de existência,o IME efectuou cuidadosos preparativostécnicos para a Terceira Fase da UEM,permitindo encarar com confiança a intro-dução da moeda única no início de 1999.Os sólidos fundamentos alicerçados peloIME deverão contribuir para que oSEBC/BCE se desenvolva como umainstituição forte que prosseguirá, comdeterminação, o seu objectivo primordialde manutenção da estabi l idade depreços na área do euro, criando ascondições necessár ias para umcrescimento económico sustentado.

Frankfurt, 5 de Maio de 1998

Wim DuisenbergPresidente

XVI

Sumário

2

O Relatório Anual de 1997 é o últimorelatório a ser publicado pelo InstitutoMonetário Europeu (IME). À semelhançado ocorrido nos três últimos RelatóriosAnuais, o IME pretende apresentar umavisão de conjunto sobre todos os aspectosrelacionados com as atribuições que lheforam cometidas no Tratado que institui aComunidade Europeia.1 Em cumprimentodo disposto no artigo 11.º dos Estatutos doIME, o Relatório analisa a situaçãoeconómica, monetária e financeira naComunidade até ao final do ano de 1997,as actividades do IME e ainda as contasanuais do IME. Como nos anos anteriores,a informação apresentada neste relatórioanual baseia-se, em parte, noutraspublicações do IME. Em Março de 1998, oIME publicou o Relatório de Convergência,em cumprimento do disposto no n.º 1 doartigo 109.º-J do Tratado. Além disso, oIME publicou o “Second Progress Report on

Sumário

the TARGET project” (“Segundo relatório deprogresso do projecto TARGET”), emSetembro de 1997, tendo publicadoigualmente no mesmo mês “The singlemonetary policy in Stage Three: Generaldocumentation on ESCB monetary policyinstruments and procedures” (“A políticamonetár ia única na Terceira Fase:Documentação geral sobre os instrumentose os procedimentos de política monetáriado SEBC”). Na parte final do Relatório éapresentada uma lista contendo osdocumentos publicados pelo IME em 1997e no início de 1998.

A confirmação, nos dias 2/3 de Maio de1998, pelos Chefes de Estado ou deGoverno, dos Estados-membros que irãoadoptar a moeda única marcou o início daetapa final da transição para a TerceiraFase, a qual inclui a criação do SEBC e doBCE, assim como a liquidação do IME.

1 Condições económicas, monetárias e financeiras naUnião Europeia

Enquadramento económico e financeiro em1997

As condições económicas globais continuarama ser geralmente favoráveis em 1997, àexcepção da evolução ocorrida na Ásiadurante a segunda metade do ano. Ocrescimento real do PIB na UE, no início de1997, seguiu um padrão de evoluçãomoderada, já observada no início de 1996.No entanto, o ritmo da actividade económicaacelerou posteriormente e, a partir do segundotrimestre, a taxa de crescimento erasignificativamente superior à registada noperíodo homólogo do ano anterior. A crisena Ásia não teve um impacto negativosignificativo no crescimento em 1997. Ocrescimento real médio do PIB na UE terásido de 2.7% em 1997, ou sejasubstancialmente mais elevado do que a taxade 1.7% registada em 1996. A aceleração da

actividade foi generalizada e, em quase todosos países da UE, o crescimento foi mais forte,embora se tenham continuado a verificardiferenças em termos do vigor da actividadeeconómica.

No conjunto da União, a melhoria docrescimento real em 1997 deveu-seprincipalmente à procura interna. Peloquarto ano consecutivo, o comércio líquidode bens e serviços deu um estímulo positivo,se bem que pequeno, ao crescimento, em

1 Salvo indicação em contrário, as referências ao Trata-do dizem respeito ao Tratado que institui a Comunida-de Europeia. As referências aos Estatutos do IME ouaos Estatutos do SEBC/BCE respeitam ao Protocolon.º 4 relativo aos Estatutos do Instituto MonetárioEuropeu e ao Protocolo n.º 3 relativo aos Estatutos doSistema Europeu de Bancos Centrais e do BancoCentral Europeu. Estes Protocolos encontram-se ane-xos ao Tratado fazendo parte integrante do mesmo.

3

resultado de um aumento moderado doscustos unitários de trabalho relativos, tendocomo consequência a melhoria dacompetitividade. O aumento da procurainterna esteve associado a maiorescrescimentos do investimento e daformação de stocks, enquanto ocrescimento do consumo privado nãoregistou alterações e o consumo públicofoi mais fraco que em 1996. Prosseguindoo padrão observado desde o início dadécada de 90, o crescimento doinvestimento fixo em 1997 - embora tenhasido mais elevado do que em 1996 -continuou a ser inferior aos níveis dasdécadas anteriores, apesar da existência demargens de lucro satisfatórias e de um nívelelevado de confiança na indústria, bemcomo de taxas relativamente elevadas deutilização da capacidade produtiva no sectortransformador. Tanto as exportações comoas importações aumentaram de forma muitomais acentuada do que em 1996, reflectindo,em parte, o ressurgimento do crescimentona UE (com o aumento do comércio intra--UE) e condições económicas globalmentedinâmicas.

No contexto de um forte crescimentoeconómico no conjunto da UE, o empregoaumentou apenas ligeiramente, enquantoque o desemprego se manteve num nívelpersistentemente elevado. A taxa dedesemprego no conjunto da UE (medidacom base em dados do EUROSTAT)diminuiu ligeiramente no decurso de 1997,de 10.8% no quarto trimestre de 1996 para10.5% no quarto trimestre de 1997. Sãoespecialmente preocupantes os níveis muitomais elevados de desemprego dos jovens ede desemprego de longa duração. Aconcentração do desemprego nestascategorias, assim como a continuação dafraca criação de emprego, apontam para anatureza estrutural da maior parte dodesemprego na UE e para a continuaçãoda necessidade de medidas estruturais.

No que respeita aos progressos alcançadosna convergência macro-económica, nos termos

do n.º 1 do artigo 109.º-J do Tratado, nofinal de Março de 1998, o IME apresentouo seu relatório ao Conselho da UE sobreos progressos alcançados pelos Estados--membros no cumprimento das suasobrigações relativas à realização da UniãoEconómica e Monetária. Este Relatório deConvergência inclui um exame dosresultados na realização de um elevadograu de convergência sustentável, referindo--se ao cumprimento por cada Estado--membro dos critérios de convergênciaestipulados no Tratado. Esse relatórioexaminou individualmente o comportamentode cada país da UE em termos do graualcançado na estabilidade de preços, dívidae défice público, taxas de juro de longoprazo e taxas de câmbio. Um resumo daanálise da convergência efectuada peloIME, que inclui a evolução registada em1997, é apresentado num Anexo a esteRelatório.

Políticas monetárias nos Estados-membros

No que respeita às políticas monetárias, aconjuntura económica e financeira em 1997possibilitou a continuação da convergênciadas taxas de juro de curto e longo prazo ea manutenção de taxas de câmbiogeralmente estáveis. A maior parte dospaíses da UE (nomeadamente, Bélgica/Luxemburgo, Dinamarca, Alemanha, França,Países Baixos, Áustria, Finlândia e Suécia)mantiveram, em termos gerais, taxas dejuro baixas. Esta situação reflectiu aestabilidade de preços, num contexto deestreitamento dos desvios do produto -embora ainda negativos, em geral -, de umcomportamento salarial favorável e deesforços de consolidação por parte dasautoridades orçamentais. As taxas de jurooficiais e directoras mantiveram-se em níveisbaixos e próximos, embora tivessem sidoligeiramente aumentadas no Outono emresposta a riscos inflacionistas. A naturezaconcertada destas políticas fortaleceu acoesão entre os países com taxas de juromuito semelhantes.

4

Outros Estados-membros (Espanha, Itália,Portugal e inicialmente também a Grécia)conseguiram continuar a reduzir as taxasde juro de acordo com o grau deconvergência dos respectivos fundamentoseconómicos globais face aos países referidosno parágrafo anterior, em particular no querespeita à realização da estabilidade depreços. As taxas de juro de curto e longoprazo, nesses países, seguiram uma tendênciadecrescente, convergindo gradualmentepara o nível mais baixo registado nos paísesestreitamente alinhados. A política monetárianos outros dois países da UE (Irlanda eReino Unido) foi tornada mais restritiva,embora em graus diferentes, em respostaquer à dinâmica do crescimento económicoe monetário, quer a riscos inflacionistasacrescidos, no âmbito da continuação desólidos fundamentos económicos. Oalargamento dos diferenciais de taxa dejuro de curto prazo em relação à Alemanhafoi acompanhado por uma nova e forteapreciação das respectivas moedas face aomarco alemão. Na parte final do ano, noentanto, as taxas de juro de curto prazo naIrlanda começaram a descer em relação àAlemanha e a libra irlandesa aproximou-sedas suas taxas centrais na grelha do MTC.

Perspectivas económicas e desafios

As previsões económicas divulgadas pelasprincipais organizações internacionais naPrimavera de 1998 sugerem que asperspectivas de crescimento para a UE em1998 e 1999 são favoráveis, uma vez que aprocura interna deverá aumentar aindamais, compensando, em certa medida, adeterioração esperada da conjunturaexterna, em resultado, nomeadamente, dacrise na Ásia. A continuação de políticasmonetárias orientadas no sentido daestabil idade, em conjugação com amoderação salarial, a qual reflecte emparte a persistência de taxas de desempregorelativamente elevadas, e os desvios doproduto ainda negativos registados emalguns países deverão limitar as pressões

inflacionistas. Além disso, a queda dos preçosdo petróleo, desde que se mantenha, e oimpacto anti-inflacionista da crise na Ásia -resultante da depreciação de algumasmoedas asiáticas e da moderação docrescimento global - deverão contribuirpara atenuar as pressões inflacionistas vindasdo exterior. Os riscos das previsões sobrea inflação encontram-se relacionados, entreoutros aspectos, com a possibilidade deuma recuperação da procura agregada naUE mais rápida do que a esperada e, porconseguinte, com a anulação dos desviosdo produto, a evolução salarial, uma novaapreciação do dólar americano e, à luz doúltimo acordo da OPEP, com a inversãosustentada da recente queda dos preçosdo petróleo. A principal incerteza emrelação às previsões descritas acima provémda conjuntura externa. O crescimento doproduto e do comércio mundial deverãoser mais fracos em 1998 e 1999 do que em1997, devido à queda abrupta docrescimento do PIB real em alguns paísesasiáticos, à ligeira descida da taxa decrescimento nos Estados Unidos e àdeterioração da situação económica efinanceira no Japão. O grau de fraqueza daconjuntura externa, resultante da turbulênciana Ásia, dependerá do âmbito e domomento do ajustamento das políticasmacro-económicas nos países afectados edo grau de aplicação das reformasfinanceiras. Não é ainda de excluir que sevenham a verificar outras repercussões. Oimpacto contraccionista da crise asiática nocrescimento da UE pode ser parcialmentecompensado por dois factores: primeiro, aqueda das taxas de juro de longo prazo naUE e nos Estados Unidos - que se encontrarelacionada com, entre outros factores, areavaliação, por parte dos investidores, dosriscos nos mercados emergentes; e, segundo,a acentuada descida dos preços dasmatérias-primas que pode contribuir parauma nova subida do rendimento real.

No que respeita à convergência, um dosanexos deste Relatório apresenta umexcerto do Relatório de Convergência,

5

publicado em Março de 1998, no qual éreferido que, apesar dos progressosrecentes, justifica-se uma consolidaçãosubstancial e adicional, na maioria dosEstados-membros, por forma a conseguir ocumprimento duradouro dos critériosorçamentais e do objectivo de médio prazoestabelecido no Pacto de Estabilidade eCrescimento, o qual consiste em atingiruma posição orçamental próxima doequilíbrio ou excedentária. Tal é o caso,em particular, da Bélgica, Alemanha, Grécia,Espanha, França, Itália, Países Baixos, Áustriae Portugal, onde se prevêem para 1998défices entre 1.6 e 2.9% do PIB. Na maioriadestes países , estes requis i tos deconsolidação também se aplicam quandose comparam os rácios dos déficesorçamentais, tal como se encontramprevistos nos Programas de Convergênciapara 1999-2000, com o objectivo de médioprazo do Pacto de Estabi l idade eCrescimento. Numa análise mais global dasustentabilidade da evolução orçamental, anecessidade de uma consolidação sustentadaao longo de um período alargado,requerendo excedentes orçamentaissubstanciais, é particularmente prementenos países com rácios da dívida acima dos100% (Bélgica, Grécia e Itália), o quecontrasta com os consideráveis déficesglobais registados em 1997 e nos anosanteriores. Nos países com rácios da dívidasignificativamente acima de 60% mas abaixode 80% do PIB, a manutenção do rácio dodéfice nos níveis actuais não permitiria aredução do rácio da dívida para um valorinferior a 60% dentro de um período detempo adequado, o que implica anecessidade de uma consolidação acrescidae, em alguns casos, substancial.

Durante os restantes meses da SegundaFase, o objectivo primordial das políticasmonetárias dos países seleccionados paraparticipar na área do euro consiste emassegurar a manutenção, em toda a áreado euro, da actual conjuntura geral deestabilidade dos preços, proporcionandoao SEBC um ponto de partida favorável. A

maioria dos países escolhidos para participarna área do euro já regista taxas de juro decurto prazo que se encontram estreitamentealinhadas, num nível baixo. As condiçõesobservadas nos primeiros meses de 1998permitiram a consolidação firme destaposição comum, enquanto que os restantesmembros têm conseguido manter atendência decrescente das suas taxas dejuro directoras. Esta situação sugere oaparecimento de uma orientação de políticamonetária comum de facto nos paísesseleccionados para a área do euro, numcontexto de preços e de taxas de câmbiogeralmente estáveis. O mais tardar no finalde 1998, as taxas de juro de curto prazodesses países terão convergido para umnível comum, compatível com o objectivode manutenção da estabilidade de preçosna área do euro. Este padrão global deconvergência das taxas de juro de curtoprazo é compatível com uma situação naqual as taxas de câmbio de mercado entreos países seleccionados para participar naárea do euro são, na véspera do início daTerceira Fase, iguais às taxas de câmbiobilaterais pré-anunciadas, as quais serãoutilizadas na determinação das taxas deconversão irrevogáveis em relação ao euro.As taxas de câmbio bilaterais pré-anunciadassão compatíveis com os fundamentoseconómicos e com a convergência sustentável.

Durante o restante período da SegundaFase, o Conselho do BCE e a ComissãoExecutiva do BCE concluirão os preparativosnecessários para a condução da políticamonetária única na área do euro, a partirde 1 de Janeiro de 1999. Entretanto, osbancos centrais nacionais participantesconservarão os respectivos poderes emtermos das políticas monetárias nacionais.As alterações institucionais decorrentes doestabelecimento do SEBC e do BCEconstituem um enquadramento adequadono qual os bancos centrais nacionaispart ic ipantes poderão colaborarestreitamente na coordenação dasrespectivas políticas monetárias nacionais, afim de alcançar o objectivo primordial de

6

manutenção da estabilidade dos preços naárea do euro. Além disso, de acordo como disposto no artigo 44.º dos Estatutos doSEBC/BCE, o BCE assumirá as atribuiçõesdo IME que ainda necessitam de serexecutadas na Terceira Fase da UEM, dada

a existência de Estados-membros quebeneficiam de uma derrogação. O ConselhoGeral do BCE será responsável pelasrelações com os bancos centrais nacionaisdos Estados-membros não participantes naárea do euro.

2 Trabalhos preparatórios para a Terceira Fase

Política monetária

Com a publicação do Relatório intitulado”The single monetary policy in Stage Three -Elements of the monetary policy strategy ofthe ESCB” (”A política monetária única naTerceira Fase - Elementos da estratégia depolítica monetária do SEBC”), em Fevereirode 1997, o IME analisou diversas estratégiasalternativas, entre as quais identificou afixação de objectivos intermédios para osagregados monetários e a fixação deobjectivos directos para a inflação como abase para uma estratégia potencial naTerceira Fase. O Relatório indicou tambémque, independentemente da escolhadefinitiva feita pelo SEBC, qualquer estratégiadeveria caracterizar-se por cinco elementoschave indispensáveis: o anúncio quantificadodo objectivo final de estabilidade de preçose dos objectivos específicos em relação aosquais será avaliado o desempenho doSEBC; o uso de um vasto conjunto devariáveis-indicadores na fixação de políticas;um papel primordial para os agregadosmonetários; e, por fim, a disponibilidade deinstrumentos que permitam prever a inflaçãoe outras variáveis. Na sequência desteRelatório, os trabalhos desenvolvidos noIME na área de estratégia concentraram-sena preparação das infra-estruturasnecessárias à tomada de decisões de políticamonetária, incluindo o desenvolvimento devários instrumentos econométricos eprocedimentos para a preparação dasdecisões de política.

Após a conclusão da fase conceptual, nofinal de 1996, os trabalhos preparatóriosrelativos aos instrumentos e procedimentosnecessários para a execução da políticamonetária única foram dedicados àdefinição das especificações técnicas para oenquadramento operacional do SEBC e àpreparação dos instrumentos do SEBCnecessários à execução da futura políticamonetária do SEBC.

Em 1997, os principais desenvolvimentosem termos de características técnicas dasoperações de política monetária estãorelacionados com os procedimentos, ohorário de funcionamento e o calendáriodos leilões do SEBC; com as modalidadesde liquidação das operações de open market;e com a influência dos procedimentos defim de dia sobre a utilização dos doismecanismos permanentes de cedência ede absorção de liquidez. Estão a serdesenvolvidos trabalhos preparatóriosnecessários para que o SEBC possa impor aconstituição de reservas mínimas de caixa apartir do início da Terceira Fase, caso oConselho do BCE decida adoptar um talsistema. Estes trabalhos incluíram um debatesobre o projecto de Regulamento doConselho da UE relativo à aplicação dereservas mínimas, os principais mecanismosoperacionais do sistema de reservas mínimase a especificação de uma base potencial deincidência. Foram definidos critérios comunsde elegibilidade, quer para as contrapartes,quer para os activos a utilizar nas operaçõesde política monetária com o SEBC, e foram

7

especificadas as medidas de controlo derisco a aplicar àqueles activos, tomando emconsideração as práticas de mercado.

Uma vez que as operações de políticamonetária serão executadas numa basedescentralizada, os BCN têm conduzido osprincipais trabalhos preparatórios para aadopção dos instrumentos de políticamonetária, quer no âmbito das infra--estruturas técnicas, quer dos requisitoslegais. Está actualmente em preparaçãouma infra-estrutura interna do SEBC,destinada à realização de operações deopen market. O IME tem vindo a instalarsistemas destinados a elaborar e publicar aslistas quer de activos elegíveis individuais,com a possível excepção de determinadascategorias de activos não negociáveis, querde contrapartes elegíveis. Um outro projectoessencial para a execução da políticamonetária única é a adopção de um sistemaeficaz de gestão de liquidez que exigiráuma transmissão diária integrada deinformação entre os BCN e o BCE.

Política cambial

No contexto da futura cooperação depolítica cambial entre os Estados-membrosparticipantes na área do euro e os restantespaíses da UE, foram realizados trabalhos,em 1997, ao nível do Conselho ECOFIN edo IME, de acordo com as grandes linhasdefinidas num relatório do IME sobre estamatéria, apresentado na reunião doConselho Europeu de Dublin, em Dezembrode 1996. A reunião do Conselho Europeuque teve lugar em Amsterdão, em Junhode 1997, aprovou uma Resolução relativaao novo mecanismo de taxas de câmbio aser introduzido na Terceira Fase da UEM.Em paralelo, o IME finalizou um projecto deacordo entre o BCE e os BCN nãoparticipantes na área do euro estabelecendoos procedimentos operacionais do MTC II;este projecto será submetido à aprovaçãodo BCE, após o seu estabelecimento. Ostrabalhos desenvolvidos sobre a condução

de potenciais intervenções cambiaisincidiram sobre aspectos relacionados como enquadramento operacional necessárioe com os sistemas de informação de apoioque tornarão possível ao SEBC conduzirintervenções. Têm sido desenvolvidostrabalhos com o objectivo de facilitar adecisão sobre o montante e as modalidadesda transferência inicial dos activos de reservados BCN para o BCE no início da TerceiraFase, nos termos do Artigo 30.º 1 dosEstatutos do SEBC/BCE. Foram tambéminiciados trabalhos de preparação dalegislação comunitária derivada destinadaa permitir ao BCE, nos termos do Artigo30.º 4 dos Estatutos do SEBC/BCE, poderexigir novas contribuições em activos dereserva dos BCN para além do limitede E 50 000 milhões estipulado no Artigo30.º 1. Foi adoptado um enquadramentode acompanhamento para as transacçõesde mercado, efectuadas pelos BCN, emactivos de reserva que permaneçam nosBCN após a transferência de activos para oBCE, por forma a assegurar a suacompatibilidade com a política monetáriaúnica e com a política cambial da área doeuro. Será adoptado um enquadramentode controlo idêntico aplicável às transacçõesefectuadas pelos Estados-membrosparticipantes na área do euro e às alteraçõesnos seus saldos de tesouraria em divisas. OIME desenvolveu trabalhos destinados apreparar os procedimentos para o cálculoe publicação das taxas de câmbio dereferência para o euro.

O Conselho Europeu do Luxemburgo queteve lugar em Dezembro de 1997 referiu,nas suas conclusões, que ”as taxas decâmbio bilaterais a utilizar na determinaçãodas taxas de conversão em relação aoeuro serão anunciadas no dia 3 de Maio de1998 para os Estados-membros participantesna área do euro desde o início”. OComunicado Conjunto emitido no dia 2 deMaio de 1998 pelos Ministros e pelosgovernadores dos bancos centrais dosEstados-membros da UE participantes naárea do euro, pela Comissão Europeia e

8

pelo IME, na sua qualidade de antecessordo BCE, esclarece que estas taxas são astaxas centrais bilaterais do MTC e que ométodo a utilizar no dia 31 de Dezembrode 1998 para a fixação das taxas deconversão irrevogáveis para o euro será oprocedimento normal de concertação diária.Os BCN da área do euro estão aptos aassegurar a igualdade entre as taxas decâmbio de mercado obtidas noprocedimento de concertação e as taxaspré-anunciadas. As taxas de câmbio doECU oficial face às moedas dos Estados--membros da área do euro obtidas atravésdeste procedimento serão adoptadas peloConselho como taxas de conversãoirrevogáveis para o euro no dia 1 de Janeirode 1999 e com efeito a partir dessa data.

Estatísticas

Em Julho 1996, o IME publicou documentoscom uma vasta gama de requisitosestatísticos para a condução de política naTerceira Fase. Durante a maior parte doano de 1997, assistiu-se à concretizaçãodestes requisitos e, sempre que necessário,à clarificação de questões de pormenor.Embora subsistam dificuldades em algumasáreas, a introdução das necessáriasalterações estatísticas decorreu, em geral,de forma tranquila, prevendo-se que osdados recolhidos a partir da nova baseacordada, abrangendo a futura área damoeda única, fiquem disponíveis para oIME/BCE durante o ano de 1998. Foiprestada uma maior atenção à organizaçãodos trabalhos estatísticos a nível europeu,em particular em áreas em que o IME/BCEe a Comissão (EUROSTAT) partilhamresponsabilidades; foi desenvolvido o quadrolegal para as estatísticas na Terceira Fase; eos trabalhos para a adopção de um sistemade transmissão electrónica de dados noSEBC tinham já sido completados no finalde 1997, tendo sido também desenvolvidostrabalhos de preparação dos sistemasinternos para o processamento de dadospelo BCE.

Sistemas de pagamentos

Na área dos sistemas de pagamentos, oIME publicou, em Setembro de 1997, o“Second progress report on the TARGET (Trans-European Automated Real-time Gross-settlement Express Transfer) project”(“Segundo relatório de progresso doprojecto TARGET (TransferênciasAutomáticas Transnacionais de Liquidaçõespelos Valores Brutos em Tempo Real)”). Orelatório fornece informação adicional sobreos progressos alcançados relativamente aosaspectos organizativos e à adopção dosistema, focando principalmente os seguintespontos: 1) período de funcionamento;2) políticas de preços; 3) cedência del iquidez intradiár ia aos BCN nãoparticipantes na área do euro; 4) papel doBCE no TARGET; e 5) adopção do TARGET.Os testes ao sistema TARGET estão adecorrer normalmente de acordo com ocalendário. Em Maio de 1998, foi publicadauma brochura com uma descrição geral dosistema TARGET e, em Agosto de 1998,será publicado o calendário dos dias defuncionamento do TARGET.

Relativamente aos Sistemas de Liquidaçãode Títulos, os trabalhos preparatóriosincidiram sobre dois aspectos fundamentais:o estabelecimento de padrões para autilização de sistemas de liquidação detítulos em operações de crédito do SEBC ea adopção de soluções de curto prazo parao uso transnacional de garantias. Os padrõese as análises subjacentes encontram-sedescritos num relatório do IME intitulado“Standards for the Use of Securities SettlementSystems in ESCB credit operations” (“Padrõespara a utilização dos Sistemas de Liquidaçãode Títulos em operações de crédito doSEBC”), publicado a 8 de Janeiro de 1998.Estes padrões abrangem três áreasprincipais: questões legais, riscos deliquidação e de detenção e questõesoperacionais. Além disso, em Julho de1997, o Conselho do IME decidiu adoptaro modelo de banco central correspondente(“correspondent central banking model” CCBM)

9

como solução intermédia, antes da adopçãode ligações adequadas entre os Sistemas deLiquidação de Títulos, por forma a facilitar autilização transnacional de garantias emoperações do SEBC (operações de políticamonetária e crédito intra-diário).

Preparação das notas de banco em euro

Os projectos de desenho para as notas emeuro foram seleccionados pelo Conselhodo IME em Dezembro de 1996 edesenvolvidos e transformados emdesenhos definitivos durante o ano de1997. Exemplos dos desenhos revistos forampublicados em Julho de 1997. Estesconstituem a base do processo deoriginação, no contexto do qual os desenhossão transformados em chapas de impressão,durante o primeiro semestre de 1998. Em1997, com o objectivo de identificarpotenciais problemas tão cedo quantopossível, todas as técnicas a utilizar naprodução de notas em euro foram testadasno âmbito de um projecto de produção deuma nota de teste. Este projecto revelouque todas as fábricas de notas participantesse encontrariam em posição de produzirtodas as denominações de notas em eurocom iguais padrões de qualidade e com umaspecto idêntico. Relativamente à protecçãodas notas em euro, o Conselho do IMEacordou utilizar o símbolo © nas notas emeuro e, com o objectivo de aumentar eeficácia no combate à contrafacção, criarum centro de investigação conjunto e umabase de dados onde ficarão armazenadostodos os dados técnicos sobre acontrafacção de notas em euro. A datapara o lançamento das notas e moedas emeuro foi fixada em 1 de Janeiro de 2002.No contexto do Artigo 52.º dos Estatutosdo SEBC/BCE, que prevê que o Conselhodo BCE deverá tomar as providênciasnecessárias para garantir que as notas debanco denominadas em moedas com taxasde câmbio irrevogavelmente fixadas sejamcambiadas pelos bancos centrais nacionaisao seu valor facial, a maioria dos membros

do Conselho do IME chegou a um acordobásico sobre os mecanismos para a troca erepatriamento das notas nacionais entre1999 e 2002.

Questões contabilísticas

O trabalho preparatório sobre o quadrocontabilístico a utilizar pelo SEBC ficoupraticamente completado em 1997. Estequadro constituirá a base para o reporteinterno e externo do SEBC e servirá paraassegurar o cumprimento dos requisitosestatísticos e de gestão de liquidez. Atransição para a Terceira Fase foi tambémanalisada, tendo sido desenvolvidos osprincípios e técnicas necessários. Além disso,prosseguem os trabalhos sobre o métodode distribuição do rendimento monetário,por forma a preparar as decisões a tomarpelo Conselho do BCE.

Sistemas de informação e comunicação

Na área dos sistemas de informação ecomunicação, foi adoptado com sucesso oprojecto de substituição dos serviços deteleconferência. O novo sistema permitiráa real ização paralela de diversasaudioconferências entre as instituiçõesligadas. Além disso, a sua estrutura físicasubjacente servirá como principal plataformade rede para as transferências de dados,necessária à maioria das aplicações dossistemas de informação do SEBC. Foidesenvolvida uma infra-estrutura decomunicações ao nível de todo o SEBCque permitirá a realização de transferênciasde ficheiros seguras do remetente para odestinatário e a utilização de um serviçorobusto de mensagens. Esta infra-estruturaficou operacional em Maio de 1998. Em1997, foram alcançados progressossignificativos no desenvolvimento de diversasaplicações de software a nível do SEBC queapoiarão a condução de operações depolítica monetária, as intervenções nomercado cambial e a gestão das reservas

10

cambiais do BCE. Todas estas aplicaçõesserão adoptadas até meados de 1998. Osegundo semestre de 1998 será dedicado àrealização de testes a todos os sistemas eprocedimentos entre o BCE e os BCN.Com o objectivo de garantir e manter umnível de segurança adequado e coordenadodos sistemas de informação a utilizar peloSEBC, o Conselho do IME aprovou umquadro de política de segurança para o efeito.

Supervisão bancária e estabilidade do sistemafinanceiro

O IME analisou a forma como o SEBCpoderá contribuir, na Terceira Fase da UEM,para a boa condução das políticas seguidaspelas autoridades competentes no que serefere à supervisão bancária e à estabilidadedo sistema financeiro, nos termos do n.º 5 doArtigo 105.º do Tratado. Podem identificar-sedois contributos importantes do SEBC. Emprimeiro lugar, o SEBC, e especialmente oBCE, desempenharão um papel activo napromoção da cooperação entre asautoridades de supervisão, e entre estas e oSEBC, sobre questões de supervisão prudencialrelevante, tais como questões de naturezamacro-prudencial com efeitos sobre aestabilidade das instituições e mercadosfinanceiros. Em segundo lugar, o SEBCfornecerá às autoridades de supervisãoinformações obtidas em resultado das suasactividades de base e que poderão ser úteispara a função de supervisão. Por seu lado, ossupervisores bancários deverão estarpreparados para fornecer ao SEBCinformações sobre supervisão que lhepoderão ser úteis no desempenho das suasatribuições principais, nos termos do Tratadoe dos Estatutos do SEBC/BCE. Além disso, oArtigo 25.º 1 dos Estatutos do SEBC/BCEprevê a atribuição ao BCE de uma funçãoconsultiva específica opcional relacionada como âmbito e com a adopção de legislaçãoComunitária nas áreas da supervisão bancáriae da estabilidade do sistema financeiro. On.º 4 do Artigo 105.º do Tratado, queestabelece que o BCE deve ser consultado

sobre qualquer proposta de legislaçãocomunitária e nacional no domínio das suasatribuições, será provavelmente aplicável,nomeadamente a determinada legislaçãosobre supervisão bancária e sobre aestabilidade do sistema financeiro. Por fim, on.º 6 do Artigo 105.° do Tratado inclui apossibilidade de serem conferidas ao BCEdeterminadas atribuições no âmbito dasupervisão prudencial. Nesta fase, considera-se prematuro prever quaisquer transferênciasde poderes de supervisão das autoridadesnacionais para o BCE.

Questões jurídicas

No que se refere à área jurídica, o IMEprestou especial atenção, num Relatóriopublicado em Outubro de 1997, ànecessidade de adaptação da legislaçãonacional, à luz das disposições do Artigo108.º do Tratado, por forma a cumprir osrequisitos do Tratado e dos Estatutos doSEBC/BCE para a Terceira Fase. Destaforma, o IME forneceu linhas de orientaçãoaos legisladores nacionais sobre o processode adaptação e estabeleceu, em simultâneo,a base para a produção em 1998 doRelatório de Convergência, no qual foiavaliada, nomeadamente, a compatibilidadedas legislações nacionais, incluindo osestatutos dos BCN, com o Tratado e osEstatutos do SEBC/BCE.

Transição para o euro

Durante o ano de 1997, os trabalhospreparatórios para a transição para a moedaúnica aceleraram de forma considerável. OIME continuou a acompanhar de perto aevolução relativa à transição, por forma aavaliar se as diferenças nos trabalhospreparatórios para a transição entre osEstados-membros, devidas a ambientesdesiguais a nível das organizações e infra--estruturas locais, podem ter implicaçõespara a condução da política monetáriaúnica a partir de Janeiro de 1999.

11

Na área financeira, o IME e os BCNencorajaram os operadores de mercado aconsiderar a adopção, na União Monetária,de uma normalização orientada pelosmercados. O IME apoiou também a criaçãode padrões comuns de mercado para osmercados monetários e cambiais de toda aárea do euro. Além disso, o IME reconheceua necessidade de um símbolo codificadodistinto para a moeda única e expressou oseu apoio ao símbolo E proposto pelaComissão Europeia como logotipo para oeuro. Por forma a apoiar todas as entidadesenvolvidas na preparação para a transição,o IME aperfeiçoou a distribuição deinformação relevante, nomeadamenteatravés da sua página na rede da Internet.

Informação ao público

Desde a sua criação a 1 de Janeiro de 1994, oIME tem dado cumprimento ao disposto nos

Artigos 7.º e 11.º 3 dos seus Estatutos,publicando relatórios sobre a evolução dostrabalhos preparatórios para a Terceira Faseda UEM, sobre as suas actividades e sobre asituação monetária e financeira daComunidade. Este Relatório apresenta, nofinal, uma lista dos documentos publicadospelo IME desde o início de 1997, bem comoo endereço do IME na Internet. O IMEreconhece a necessidade do SEBC assegurara transparência dos seus objectivos e políticasna Terceira Fase e de promover oconhecimento das suas operações eatribuições, permitindo assim que acomunidade financeira e o público em geralcompreendam e apoiem as suas políticas.Com esse objectivo, o IME está a desenvolveractualmente uma política de comunicaçãoexterna - a ser apresentada à consideraçãodo Conselho do BCE - sobre as formas maiseficazes de disseminar informação relativa aactividades do SEBC.

3 Outras atribuições do IME

Supervisão do Sistema de Compensação e deLiquidação do ECU

O objectivo fundamental do IME é procurarassegurar que estão a ser tomadas asmedidas adequadas para melhorar ocumprimento, por parte do sistema, dospadrões de segurança estabelecidos em1990 no relatório sobre Esquemas deCompensação Interbancária preparadopelos países do G-10.

Em especial, o IME acompanhou os trabalhospreparatórios conduzidos pela ABE sobreo Sistema de Compensação e de Liquidaçãodo Euro para a Terceira Fase da UEM(EURO 1). Além disso, a ABE - emcooperação com o IME - está em fase definalizar os mecanismos de liquidação, nostermos de uma decisão do Conselho doIME, segundo a qual a ABE deverá abrir

uma conta central de liquidação junto doBCE. Poderá abrir ainda outras contas deliquidação junto dos BCN que aceitem aabertura dessas contas. Apenas a Banquede France manifestou a sua intenção deabrir uma conta local de liquidação emnome da ABE (em Junho de 1999).

Dinheiro electrónico

Em 1997, o IME desenvolveu estudos maisaprofundados sobre o impacto doaparecimento do dinheiro electrónico sobreas economias da UE. Tomou particularmenteem conta os novos desenvolvimentos demercado, conduzindo uma análiseaprofundada das suas implicações para apolítica monetária. Os resultados do estudoforneceram a base para a “Opinion of the EMICouncil on the issuance of electronic money”

12

(“Parecer do Conselho do IME sobre aemissão de dinheiro electrónico”) de 2 deMarço de 1998, cujo texto é reproduzido naCaixa 3 do presente Relatório.

Cooperação na área da supervisão bancária eestabilidade financeira

O IME procedeu a consultas sobre diversasquestões da competência dos BCN queafectam a estabilidade das instituições e dosmercados financeiros. Em primeiro lugar, foirealizado um inquérito sobre uma vasta gamade questões de eventual relevância para aestabilidade dos sistemas bancários da UE,incidindo sobre as actuais tendências e osdesenvolvimentos que se prevê venham aocorrer nestes sistemas a médio e a longoprazo, quer em geral, quer em relação aoestabelecimento da UEM. Em segundo lugar,foi conduzida uma investigação sobre a possívelutilização de dados macro-económicos noprocesso de supervisão e sobre as relaçõesentre as evoluções macro-económicas e afragilidade dos sistemas bancários, quer emgeral, quer ao nível de cada instituição. Emterceiro lugar, foi analisada a recente evoluçãoocorrida no sector relativamente às provisõespara crédito mal parado e de cobrançaduvidosa - com particular incidência sobre asnovas abordagens baseadas em métodosestatísticos - com o objectivo de avaliar asprincipais implicações de supervisão prudencial.Em quarto lugar, foi abordado o possívelimpacto da criação da UEM sobre o actualregime de supervisão prudencial da UErelativamente à liquidez das instituições decrédito. Por fim, prosseguiu a cooperaçãoentre as centrais de riscos de crédito da UE,tendo como principal objectivo a aberturadas centrais de riscos de crédito numa basetransnacional.

Administração dos mecanismos do SME e dosempréstimos comunitários

A Grécia aderiu ao MTC, com efeito apartir de 16 de Março de 1998, o que

implica a sua participação obrigatória nomecanismo de swap do ECU a partirdaquela data. Uma vez que o Banco daGrécia participava já no mecanismo numabase voluntária desde Janeiro de 1986, asua entrada no MTC não teve impacto nasoperações de swap de ECU do IME

Em 1997, o IME continuou a receber dosmutuários, nomeadamente a Grécia e aItá l ia , e a pagar aos credores daComunidade as importâncias em dívidarespeitantes a juros, comissões e encargoscom empréstimos.

Funções consultivas

No âmbito das suas funções consultivas, deacordo com o disposto no n.º 6 do Artigo109.º-F do Tratado e no Artigo 5.º 3 dosEstatutos do IME, em 1997 e no primeirotrimestre de 1998, o IME recebeu cinquentae dois pedidos de consulta, na maioria doscasos relativos à adaptação dos estatutosdos BCN, nos termos do Artigo 108.º doTratado.

Acompanhamento do cumprimento da proibiçãode financiamento monetário e de acessoprivilegiado

Em 1997, o IME continuou a acompanharo cumprimento pelos BCN do disposto nosArtigos 104.º e 104.º-A do Tratado e nosRegulamentos do Conselho sobre a mesmamatéria e concluiu que os BCN da UEcontinuaram a respeitar os requisitos doTratado. Algumas imperfeições que haviamaparecido na transição para os novosmecanismos, bem como problemas técnicosocorr idos na adopção dos novosregulamentos, acabaram por ser corrigidosno início de 1997.

13

Cooperação com outras instituições

O IME continuou a colaborar estreitamentecom outros organismos da UE, sob diversasformas e a vários níveis. Quanto a contactoscom instituições exteriores à Comunidade,o “procedimento da concertação” temconstituído um forum valioso para a trocade informações entre peritos em questões

cambiais. O IME manteve uma relaçãosignificativa com o Banco de PagamentosInternacionais, a OCDE e os bancos centraisdos países da Europa Central e de Lesteassociados. O FMI visitou o IME por diversasocasiões durante o ano, principalmentecom o objectivo de trocar impressõessobre o futuro relacionamento entre oSEBC e o FMI.

Capítulo I

Condições económicas,

monetárias e f inanceiras na

União Europeia

16

1 Enquadramento económico e financeiro em 1997

1.1 Principais desenvolvimentos forada UE

O enquadramento externo permaneceu robusto

As condições económicas globaiscontinuaram a ser geralmente favoráveisem 1997, à excepção da evolução ocorridana Ásia durante a segunda metade do ano.O volume do comércio mundial de bens eserviços aumentou acentuadamente, a umataxa estimada de 9.4% em 1997, o quecompara com 6.6% em 1996. Ocrescimento do produto mundial ascendeua 4.1% em 1997 e o produto nos países daOCDE deverá ter crescido 3.0%. Nospaíses industrializados, é de salientar arelativa fraqueza da economia japonesa e ocontínuo fortalecimento da procura nosEstados Unidos. Paralelamente a váriosanos de crescimento sustentado em diversospaíses da OCDE, a inflação continuou a sersignificativamente baixa e estável, tendo ainflação do IPC para esse grupo de países(excluindo os denominados países deinflação elevada2 ) caído para 2%, em média,isto é o valor mais baixo registado nasúltimas três décadas. Os resultadosfavoráveis da inflação foram apoiados pelaqueda dos preços do petróleo durante oano de 1997 e pelos preços geralmenteestáveis dos produtos não petrolíferos.

Os Estados Unidos continuaram a registarum forte crescimento do produto e doemprego. O crescimento do produtoacelerou para 3.8% (ver Gráfico 1),originando uma nova descida da taxa dedesemprego para 4.6% em Novembro de1997, ou seja o seu valor mais baixo desde1973. Simultaneamente, as pressõesinflacionistas permaneceram moderadas ea inflação do IPC registou uma descida aolongo do ano, cifrando-se em 2.3%, emmédia. O aumento da produtividade e aqueda dos preços das importações - devida,nomeadamente, ao fortalecimento do dólar

americano - foram os principais factoressubjacentes, em conjunto com arestritividade moderada imposta à políticamonetária pelo Federal Reserve, naPrimavera. O défice orçamental federal foipraticamente eliminado em 1997, em partedevido ao aumento das receitas fiscaisinduzido pelo crescimento.

Embora em 1996 o crescimento no Japãoaparentasse recuperar, estagnou em 1997.O produto caiu abruptamente no segundotrimestre, reflectindo uma queda da despesaprivada à medida que a política orçamentalse tornou mais restritiva. Posteriormente, aconfiança dos consumidores voltou adeteriorar-se, em consequência daturbulência financeira registada noutrospaíses asiáticos (ver Caixa 1) e das falênciasde algumas instituições financeiras japonesas.Em resultado do fraco crescimento, a taxade desemprego aumentou para 3.4%. Oúnico estímulo ao crescimento do produtofoi dado pelo sector externo, como reflexoda depreciação do iene japonês em relaçãoao dólar e do dinamismo da procuraexterna. O Banco do Japão manteve umapolítica monetária acomodatícia, tendo ataxa de desconto oficial permanecido numnível mínimo de 0.5%, num contexto deabrandamento do crescimento para cercade 0.9%, enquanto a inflação média do IPCpermaneceu relativamente moderada aolongo do ano, aumentando para 1.7%.

Em meados de 1997, verificou-se oaparecimento de turbulência financeira naTailândia, a qual se propagou rapidamentea outros países do Sudeste Asiático,acabando por atingir a República da Coreia.O crescimento económico no sul e no este

2 Definidos como países que registaram taxas deinflação média iguais ou superiores a 10% duran-te a presente década (Fonte: OCDE ”EconomicOutlook”, Dezembro de 1997).

17

da Ásia abrandou, uma vez que aturbulência na região aumentava asincertezas (ver Caixa 1). No entanto, naChina, o crescimento do produto manteve--se a uma taxa elevada e a inflaçãopermaneceu moderada; entretanto, aactividade enfraqueceu ligeiramente tantona Austrália como na Nova Zelândia.

Em 1997, o grupo das economias em transiçãoregistou, pela primeira vez desde o início dadécada de 90, um crescimento positivo doproduto, embora inferior a 2%, em média. OsEstados Bálticos, a Polónia e a Hungriaregistaram fortes taxas de crescimento,enquanto o produto na Rússia deverá tercrescido moderadamente. Na RepúblicaCheca, o crescimento abrandouacentuadamente e a moeda foi desvalorizada,em consequência das pressões no mercadocambial. O ritmo do crescimento económiconos países em desenvolvimento permaneceuligeiramente abaixo de 6% em 1997, apesardo crescimento inferior à média em África,de cerca de 3%. Na América Central e doSul, o crescimento económico aumentouconsideravelmente. A inflação no conjuntodos países em desenvolvimento abrandoupara 8.5%, tendo caído para menos de 30%nas economias em transição.

Alterações nos mercados cambiais globais

O ano de 1997 caracterizou-se pela forteapreciação do dólar americano em relaçãoao marco alemão (15.2% para DEM 1.79) eao iene japonês (11.8% para JPY 130). Oano foi igualmente marcado pela fortedepreciação de algumas moedas asiáticas(ver Caixa 1).

O dólar americano apreciou-se em relaçãoao marco alemão, passando, ao longo de1997, de DEM 1.55 para DEM 1.79. Estepadrão reflectiu perspectivas favoráveis paraa economia dos Estados Unidos em relação àAlemanha assim como expectativas demanutenção ou alargamento dos diferenciaisde taxa de juro, por exemplo quando, no

final de Março de 1997, o Federal Reserveimpôs uma orientação mais restritiva à políticamonetária. A tendência ascendente global foiinterrompida temporariamente, entre meadosde Agosto e princípio de Novembro, àmedida que se dissipavam as expectativas deuma maior restritividade por parte do FederalReserve, enquanto o aparecimento de ligeiraspressões sobre os preços na Alemanha levouos mercados a esperar um maior rigor dapolítica monetária (o que ocorreu, de facto,em 9 de Outubro). Posteriormente,diminuíram as expectativas de uma novarestritividade na Alemanha, possibilitando denovo a ascensão do dólar. Durante o ano de1997, o dólar também se apreciouacentuadamente em relação ao iene japonês,de JPY 116 para JPY 130. Em termos globais, aevolução da taxa de câmbio do dólar face aoiene reflectiu a existência de perspectivaseconómicas pessimistas no Japão e, na partefinal do ano, as repercussões negativas sobrea competitividade japonesa e a estabilidadefinanceira resultantes da turbulência noSudeste Asiático e na República da Coreia,assim como fluxos de capitais para o dólaramericano associados à crise asiática (verCaixa 1). Reflectindo uma breve melhoria dasexpectativas de recuperação económica noJapão, a depreciação do iene japonês foiinterrompida temporariamente em meadosdo ano, quando o iene se apreciouacentuadamente para níveis próximos dosregistados no início do ano.

No que respeita às variações das taxas decâmbio efectivas nominais, a taxa de câmbioefectiva nominal do dólar em relação àsmoedas de vinte e seis parceiros comerciaisapreciou-se 13% em 1997, enquanto a domarco alemão e a do iene se depreciaram2.6% e 1.9%, respectivamente. No casodos Estados Unidos, a grande variação nataxa de câmbio efectiva nominal reflectiu ofortalecimento do dólar em relação aoiene e ao marco alemão e a depreciaçãodas moedas do Sudeste Asiático e daRepública da Coreia. A depreciação efectivado iene, relativamente baixa, reflectiu ummovimento de compensação em relação

18

Evolução nas principais economias industrializadas

Crescimento do produto(dados trimestrais; variações anuais em percentagem)

UE-15

Japão

Estados Unidos UE-15Japão

Estados Unidos

Taxas de inflação(a)

(dados trimestrais; variações anuais em percentagem)

AlemanhaJapão

Estados Unidos

Taxas de juro oficiais(b)

(dados de fim do mês; em percentagem)

DEM/USD (escala da esquerda)JPY/USD (escala da direita)

Taxas de câmbio(c)

(dados de fim do mês)

Gráfico 1

Fonte: Dados nacionais.(a) Dados relativos à UE-15 calculados utilizando a Alemanha Ocidental até ao fim de 1993 e, após essa data, a Alemanha unificada. Itália: índice do custo de vida. Reino Unido: IPC excluindo pagamentos de juros de hipotecas (IPRX).(b) Relativamente à Alemanha e ao Japão, taxa de desconto; relativamente aos Estados Unidos, taxa objectivo dos federal funds.(c) Marcos alemães por dólar e ienes por dólar.

1992 1993 1994 1995 1996 1997

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

1992 1993 1994 1995 1996 1997

1992 1993 1994 1995 1996 1997 1992 1993 1994 1995 1996 1997

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

1

0

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

80

90

100

110

120

130

140

19

às moedas do Sudeste Asiático e do wonda Coreia. No caso da Alemanha, adepreciação do marco alemão face aodólar contrastou com a estabilidade cambialglobal face às moedas europeias, as quaistêm um peso agregado muito superior aodas moedas não Europeias no índice detaxa de câmbio efectiva global.

Descida das taxas de rendibilidade dasobrigações internacionais

Em 1997, as taxas de rendibilidade dasobrigações americanas caíram 68 pontosbase, ou seja, de 6.43% para 5.75%, umaevolução que engloba duas fases distintasocorridas durante o ano. Em meados deAbril, as taxas de rendibilidade tinhamaumentado cerca de 60 pontos base,atingindo um máximo de 6.98%, no quadrode uma maior restritividade das condiçõesdo mercado de trabalho e da aceleraçãodo crescimento. As expectativas associadasde um aumento da inflação tiveram comoreflexo uma maior inclinação da curva derendimentos dos EUA, originando umaumento de 25 pontos base para 5.5% nataxa dos Federal funds no final de Março, oprimeiro aumento registado desde Fevereirode 1995. Contudo, o movimentoascendente das taxas de juro de longoprazo teve curta duração, uma vez que osresultados da inflação melhoraram e setornou evidente que as pressõesinflacionistas se tinham mantido moderadas,apesar do dinamismo da economia real. Aprática eliminação do défice público nos

Estados Unidos e o decréscimo do rácio dadívida em 1997 continuaram a apoiar adescida das taxas de juro de longo prazo.Na parte final do ano, a queda das taxas derendibilidade acelerou, uma vez que a crisef inanceira as iát ica dava origem àtransferência, por motivos de segurança, defluxos de capitais para fora da região e paraactivos que apresentavam um menor riscorelativo, tais como as obrigações dos EstadosUnidos. Por essa ocasião, a crise originavaigualmente expectativas de que as taxas dejuro oficiais nos Estados Unidos não seriamaumentadas, devido ao impactodesinflacionista da turbulência assim comoa possíveis preocupações sobre aestabilidade financeira global.

As taxas de juro de longo prazo no Japãocaíram, durante o ano de 1997, 91 pontosbase para 1.66%, ou seja um nível baixosem precedentes face aos padrões históricosnacionais e internacionais, enquanto que astaxas de juro de longo prazo medidas expost se tornaram significativamente negativasna parte final do ano, e se observou umadiminuição da inclinação da curva derendimentos. Esta evolução global reflectiaexpectativas de que as taxas de juro oficiaispermaneceriam baixas apesar de um ligeiroaumento da inflação, o qual foi consideradotemporário, dada a desaceleração simultâneado ritmo da actividade económica. A crisefinanceira asiática deu também origem àtransferência, por motivos de segurança, defluxos de capitais para fora do mercadoaccionista japonês, os quais foram investidosem obrigações.

Caixa 1

Evolução da crise asiática em 1997

Em 1997, diversos países da Ásia registaram uma turbulência sem precedentes nos mercados financeiros

e cambiais. Os países mais severamente afectados foram a Tailândia, a Indonésia, a Malásia e a

República da Coreia, embora outros não tivessem permanecido imunes. Um dos factores prévios à

crise, comum à maioria dos países afectados, foi a perda de competitividade resultante da ligação ao

dólar americano, a qual se reflectiu na persistência de défices das balanças de transacções correntes

(embora não se tenham verif icado outros sinais de desequilíbrio macro-económico). Apontam-se

20

entre outros factores comuns a fragilidade, a def iciente regulamentação, a excessiva exposição a

riscos por parte dos sistemas f inanceiros, assim como os níveis elevados de endividamento a curto

prazo do sector privado, denominado em moedas estrangeiras, o qual era frequentemente utilizado

para financiar o investimento a longo prazo, criando assim um desencontro significativo de maturidades

e divisas.

As grandes pressões exercidas sobre o baht tailandês levaram à flutuação desta moeda em Julho de

1997, pondo fim a uma ligação de 13 anos a um cabaz dominado por dólares. Em consequência da

perda de competitividade surgiram pressões sobre as moedas de outros países da região, que levaram

a depreciações muito acentuadas do peso das Filipinas, do ringgit da Malásia e da rupia da Indonésia,

durante o mesmo mês. A crise acentuou-se em Outubro, quando o colapso da bolsa de Hong Kong

provocou uma turbulência generalizada nos mercados de capitais. Embora se tenha mantido a ligação

do dólar de Hong Kong ao dólar americano, a queda significativa dos preços das acções provocou

novas pressões sobre as moedas asiáticas, incluindo o won da Coreia que até então se mantivera

relativamente inatingido. A forte depreciação posterior do won face ao dólar americano em Novembro

(e Dezembro) levou a um novo enfraquecimento das moedas da região.

Observando a evolução no segundo semestre de 1997 como um todo (ver quadro), podem-se reconhecer

diversas características comuns. Em primeiro lugar, à excepção do dólar de Hong Kong, as moedas

depreciaram-se significativamente face ao dólar americano. As grandes depreciações assumiram um

carácter de quase auto-perpetuação, pois os crescentes encargos com a dívida para o sector privado

e as decisões relativas à cobertura das responsabilidades externas apenas intensificaram as pressões

cambiais. Em segundo lugar, as taxas de juro de curto prazo foram alvo de acentuados aumentos,

numa tentativa para manter as ligações (pegs) das moedas e, embora as taxas de juro tenham diminuído

posteriormente, situavam-se, no final de 1997, a níveis superiores aos registados no início de Julho,

reflectindo expectativas de novas e acentuadas depreciações cambiais. O aumento da incerteza ficou

também patente no acréscimo significativo da volatilidade implícita nos preços das opções fora da

bolsa, expressos nessas moedas. Em terceiro lugar, os índices do mercado bolsista registaram quedas

abruptas, entre 10% e 50%. Para além de reflectir as condições monetárias, previsões de lucros

reduzidos no futuro e, em especial, condições f inanceiras adversas para as empresas, esta evolução

esteve associada aos rendimentos mais elevados que os investidores internacionais exigiam face ao

risco acrescido. A queda das moedas e dos índices bolsistas implicou uma diminuição generalizada

da avaliação da região afectada por parte dos investidores internacionais, com os efeitos de contágio

e repercussão a adicionarem-se às alterações nos fundamentos económicos.

No final de 1997, o FMI concedeu enormes facilidades de crédito à Tailândia, Indonésia e República

da Coreia. Os programas de reforma que lhes estão associados implicam uma maior restritividade

das políticas monetárias e orçamentais e a restruturação e fortalecimento dos sistemas f inanceiros.

Estas medidas destinam-se a restabelecer a conf iança na região, evitando depreciações cambiais

excessivas, contendo a inflação e criando condições para a constituição de reservas internacionais.

Foram identificados diversos canais através dos quais os efeitos macro-económicos destas economias

asiáticas se podem transmitir. São eles: um efeito rendimento ou riqueza, actuando através da contracção

da procura interna na Ásia, em consequência da queda dos preços das acções e das taxas de câmbio

e de uma política monetária e orçamental mais rigorosa (mas que são igualmente influenciados por

efeitos resultantes de maiores encargos com o serviço da dívida denominada em dólares americanos,

do corte de linhas de crédito, saídas de capitais e taxas de juro mais elevadas); um efeito confiança,

ou seja uma queda no mercado bolsista e/ou nas taxas de juro pode também originar uma visão

pessimista generalizada acerca das perspectivas futuras, desencadeando novas reduções na procura;

21

um efeito taxa de juro de longo prazo associado à reavaliação do risco, por parte dos investidores,

nos mercados emergentes e de perspectivas de uma inflação mais elevada, na sequência da depreciação

cambial; e um efeito preço que conduz ao aumento da competitividade asiática, tendente a estimular

as exportações líquidas e a atenuar os efeitos contraccionistas da menor procura interna.

A amplitude do impacto directo ou do efeito nos países fora da região dependerá do peso do respectivo

comércio externo com as economias asiáticas afectadas e da importância do comércio em relação ao

produto global (abertura). Os rendimentos, os lucros e a procura serão reduzidos através da deterioração

do saldo da balança externa, à medida que as exportações para a região vão diminuindo. Poderão

ocorrer igualmente efeitos adversos, em termos de riqueza e de confiança, e um efeito visível através

dos balanços das instituições do sistema bancário, dependendo da exposição de cada instituição à

região. No entanto, as taxas de juro de longo prazo podem beneficiar de expectativas inflacionistas

menores. O efeito f inal nas economias fora da Ásia, que poderá levar algum tempo a ser sentido,

dependerá não só do efeito directo via comércio externo e mercados f inanceiros mas também da

adequação e oportunidade de quaisquer respostas de política que possam ser necessárias e ainda da

flexibilidade da economia real, em especial, do mercado de trabalho. As implicações da crise na

evolução monetária e económica são novamente analisadas na Secção 3.

1 de Julho de 1997 a 31 de Dezembro de 1997

Mercado de acções Taxa de câmbio do dólar

dos EUA

Hong Kong -29.4 0.0

Indonésia -45.1 -55.0

Malásia -44.9 -35.0

República da Coreia -46.6 -47.7

Singapura -22.8 -15.0

Tailândia -34.5 -47.8

Fonte: Reuters.

1.2 Evolução macro-económica naUE

Crescimento real do PIB na UE acelerou

O crescimento real do PIB na UE, no iníciode 1997, seguiu um padrão de evoluçãomoderada, já observada no início de 1996,uma vez que voltaram a ocorrer condiçõesclimatéricas invulgarmente adversas quelevaram à contracção da construção noprimeiro trimestre do ano. No entanto, oritmo da actividade económica acelerouposteriormente e, a partir do segundo

trimestre, a taxa de crescimento erasignificativamente superior à registada noperíodo homólogo do ano anterior. A crisena Ásia não teve um impacto negativosignificativo no crescimento em 1997. Ocrescimento real médio do PIB na UE terás ido de 2.7% em 1997, ou sejasubstancialmente mais elevado do que ataxa de 1.7% registada em 1996. Aaceleração da actividade foi generalizada e,em quase todos os países da UE, ocrescimento foi mais forte (ver Quadro 1),embora se tenham continuado a verificardiferenças em termos do vigor da actividade

Variações dos preços dos activos nos mercados asiáticos(em percentagem)

22

económica. Na Itália e Suécia, o crescimentodo produto, embora superior a 1996,permaneceu abaixo de 2%, enquanto quena Bélgica, Alemanha, França e Áustria essataxa variou entre 2% e 3%. O crescimentoreal do PIB nos restantes nove Estados-membros da UE foi superior a 3%. Em1997, o crescimento na Irlanda voltou a sero mais forte da União, situando-se em10.3%. Na Finlândia, o crescimento real doPIB também acelerou significativamente,atingindo quase 6%.

A aceleração da actividade em 1997 foi,em larga medida, apoiada pela persistênciados factores favoráveis que já tinhamcaracterizado o ano de 1996: a expansãoeconómica na América do Nortepermaneceu robusta (ver também Secção

1.1) e a competitividade dos preços namaioria dos países da UE melhorou emrelação aos seus principais parceiroscomerciais fora da UE. Na UE, a descida ouo baixo nível da inflação permitiu, à maioriados Estados-membros, seguir políticascaracterizadas por taxas de juro nominaisde curto prazo relativamente baixas (verSecção 2), assim como a manutenção detaxas de câmbio intra-UE geralmenteestáveis e uma nova redução das taxas derendibilidade das obrigações. A confiançados consumidores melhorou para níveispróximos da média de longo prazo, emborao nível e grau de melhoria tenha variadosignificativamente de país para país. Aconfiança na indústria também melhorouacentuadamente e, no final do ano, eramuito superior à média de longo prazo.

Quadro 1Evolução recente do crescimento real do PIB(variações percentuais)

Taxas anuais (a) Taxas trimestrais (b)

1995 1996 1997(c) 1996 1997 1996 1997

T4 T1 T2 T3 T4 T4 T1 T2 T3 T4

Bélgica 2.1 1.5 2.8 2.0 2.4 2.9 2.9 . 0.7 0.6 1.3 0.5 .

Dinamarca 3.1 3.5 3.4 3.1 2.0 4.3 2.6 4.4 -0.8 0.9 2.0 0.5 1.1

Alemanha 1.8 1.4 2.2 1.8 1.0 3.0 2.4 2.4 0.3 -0.4 0.9 0.7 0.3

Grécia 2.1 2.7 3.5 - - - - - - - - - -

Espanha 2.7 2.3 3.4 2.8 3.2 3.4 3.5 3.6 0.8 0.9 0.8 0.9 0.9

França 2.1 1.5 2.4 2.3 1.3 2.6 2.7 3.2 0.3 0.3 1.1 0.9 0.8

Irlanda 10.4 7.7 10.3 - - - - - - - - - -

Itália 2.9 0.7 1.5 -0.2 -0.9 1.9 2.2 2.8 -0.4 0.0 1.9 0.6 0.2

Luxemburgo 2.7 3.5 4.8 . . . . . . . . . .

Países Baixos 2.3 3.3 3.4 3.5 2.6 3.1 2.9 3.6 0.8 0.7 0.9 0.7 1.0

Áustria 2.1 1.6 2.5 . . . . . . . . . .

Portugal 2.4 3.6 3.9 - - - - - - - - - -

Finlândia 5.1 3.6 5.9 6.0 4.0 7.1 6.4 6.2 1.4 0.0 3.1 1.7 1.1

Suécia 3.9 1.3 1.8 1.3 -1.2 2.9 2.0 3.3 0.6 -0.2 0.4 1.0 2.2

Reino Unido 2.7 2.2 3.3 2.8 3.1 3.5 3.6 2.8 1.2 0.8 0.8 0.8 0.3

UE-15 2.5 1.7 2.7 2.1 1.4 3.0 2.8 2.9 0.5 0.4 1.2 0.8 0.5

Fonte: Dados nacionais.(a) Taxas anuais: Variação percentual em relação ao período homólogo do ano anterior.(b) Taxas trimestrais: Variação percentual em relação ao trimestre anterior, corrigida da sazonalidade (em relação a alguns países