rel atórioanu a l - prece.com.br · 6 2010 relatório anual diretoria de seguridade aprovado...

TRANSCRIPT

relatório anual2010

2

2010

rela

tório

anu

al2010

rela

tório

anu

al

Diretoria Executiva:

Nelson Martins Portugal – Diretor Presidente

Edson Reis da Silva – Diretor Financeiro

Milton Luis de Araújo Leobons – Diretor de Investimentos

Paulo Henri Lopes dos Santos – Diretor Administrativo

Joper Padrão do Espírito Santo – Diretor de Seguridade

Conselho Deliberativo:

José Eduardo Albano do Amarante (Presidente)

Paulo Cezar Saldanha da Gama Ripper Nogueira (Membro Efetivo Nomeado)

Daisy Cristina de Alvarenga Menezes (Membro Efetivo Nomeado)

Cleonice Maia Albano (Membro Efetivo Eleito)

Roquiran Miranda Lima (Membro Efetivo Eleito)

Ronaldo Rosa Soares (Membro Efetivo Eleito)

Sidney Werneck dos Santos (Membro Suplente Nomeado)

Renato Lima do Espírito Santo (Membro Suplente Nomeado)

Dario Mondego (Membro Suplente Nomeado) FALECIDO em 2010

Carlos Ruy da Silva (Membro Suplente Eleito)

Rosa Maria Pereira dos Santos (Membro Suplente Eleito)

Giovani Cardoso de Freitas (Membro Suplente Eleito)

Conselho Fiscal:

Vicente Miles Arantes (Presidente)

Josenil Renovato (Membro Efetivo Eleito)

Sidney do Valle Costa (Membro Efetivo Nomeado)

Elysio Araujo de Luna (Membro Efetivo Nomeado)

José Regis de Lima (Membro Suplente Eleito)

Marilio Luis da Silva Paixão (Membro Suplente Eleito)

José Carlos Filippo (Membro Suplente Nomeado)

Sergio Almir Fernandes (Membro Suplente Nomeado)

3

2010

rela

tório

anu

al

Mensagem doDiretor Presidente

Nelson Portugal - Presidente

Prezados Participantes,

Dando cumprimento à obrigação institucional que esta-belece a Resolução GCPC n.º 23, de 6/12/2006, a Diretoria da PRECE leva ao conhecimento dos participantes o Rela-tório Anual das atividades encerradas em 31 de dezembro de 2010, acompanhado do Balanço Patrimonial, das De-monstrações Contábeis, pareceres dos Auditores Atuariais e Independentes e outras informações relevantes.

O exercício de 2010 consolida o compromisso da atual gestão rumo à recuperação institucional da PRECE, pauta-da em valores éticos e na transparência de todos os seus atos, de modo a construir o presente em bases sólidas para assegurar os compromissos pactuados entre participantes e patrocinadores desde a criação da entidade em 1983.

O maior desafio da atual gestão foi superado com a aprovação do Projeto de Equacionamento do Déficit do Plano PRECE I em 30/12/2010 pela Superintendência Na-cional de Previdência Complementar – PREVIC. Constitui um marco na história recente da PRECE consagrando os esforços desenvolvidos nos últimos quatro anos de ges-tões da Patrocinadora Instituidora – Nova CEDAE e da PRECE na busca de uma solução para uma questão de grande complexidade que perdurava desde 2001.

O equacionamento do déficit do Plano PRECE I, que obedece às regras e limites legais vigentes, afasta em de-finitivo o risco iminente de um processo de intervenção na entidade e que certamente a levaria para um processo de liquidação. Por outro lado, o modelo definitivo do pro-jeto é inovador na medida em que oferecerá a todos os participantes a alternativa de opção para migração para um novo Plano CV (Contribuição Variável), que receberá incentivos das Patrocinadoras de modo a estimular o pro-cesso migratório.

Ampla campanha de esclarecimentos de modo a atin-gir todos os participantes ativos, assistidos e pensionistas está em curso com a finalidade de orientar o participante na escolha da melhor alternativa que atenda aos seus interesses pessoais.

Constam no presente relatório, as Demonstrações Contábeis do exercício de 2010, tendo como suporte o parecer da auditoria independente LOUDON BLOMQUIST – Auditores Independentes, o parecer do Conselho Fiscal e do Conselho Deliberativo que refletem, de forma ine-quívoca a lisura das contas da atual administração na busca do aprimoramento institucional da PRECE.

É nosso dever destacar que a atuação de forma integra-da e participativa de todos os Órgãos Colegiados – Conse-lho Fiscal, Conselho Deliberativo e Diretoria Executiva – foi decisiva para os resultados alcançados e o aprimoramento das melhores práticas de governança corporativa.

Igualmente manifestamos nosso reconhecimento que o apoio permanente da atual administração da Nova CEDAE muito contribuiu para os resultados alcançados em 2010.

Nesta oportunidade, é justo mencionar que a atua-ção e o empenho de todos os colaboradores que inte-gram o quadro de pessoal da PRECE, com competência e dedicação, foram de suma importância para os resul-tados alcançados.

Nelson PortugalDiretor Presidente

4

2010

rela

tório

anu

al2010

rela

tório

anu

al

MissãoOferecer soluções criativas na administração de Planos de Previdência Privada.

Visão EstratégicaSer reconhecida como referência nacional dentre as Entidades Fechadas de Previ-dência Privada multipatrocinada.

PrincípiosSatisfação do cliente

Credibilidade

Transparência e Participação

Sustentabilidade Empresarial

Busca da Excelência

Responsabilidade Sócio-Ambiental

5

2010

rela

tório

anu

al

Índice Diretoria de Seguridade ...................................................................................................................... 6

Diretoria Financeira ............................................................................................................................. 7

Diretoria de Investimentos .................................................................................................................. 8

Diretoria Administrativa ...................................................................................................................... 9

Responsabilidade Social.................................................................................................................... 10

Número de Participantes ................................................................................................................... 11

1 - Distribuição dos Participantes Assistidos por Tipo de Plano ......................................................... 11

2 - Distribuição dos Participantes Ativos por Tipo de Plano ............................................................... 11

Demonstrações Contábeis Consolidadas e Pareceres ........................................................................ 12

Balanço Patrimonial - BP Consolidado .............................................................................................. 13

Demonstração da Mutação do Ativo Líquido - Consolidado - DMAL ................................................ 14

Demonstração da Mutação do Ativo Líquido por Plano de Benefícios - DMAL - PRECE I ................. 15

Demonstração da Mutação do Ativo Líquido por Plano de Benefícios - DMAL - PRECE II ................ 16

Demonstração da Mutação do Ativo Líquido por Plano de Benefícios - DMAL - PRECE III ............... 17

Demonstração do Ativo Liquido - DAL - PRECE I ............................................................................... 18

Demonstração do Ativo Liquido - DAL - PRECE II .............................................................................. 19

Demonstração do Ativo Liquido - DAL - PRECE III ............................................................................. 20

Demonstração das Obrigações Atuariais do Plano de Benefícios - DOAP - PRECE I ......................... 21

Demonstração das Obrigações Atuariais do Plano de Benefícios - DOAP - PRECE II ........................ 21

Demonstração das Obrigações Atuariais do Plano de Benefícios - DOAP - PRECE III ....................... 22

Demonstração do Plano de Gestão Administrativa - Consolidada - DPGA ........................................ 23

Notas Explicativas às Demonstrações Contábeis Consolidadas ........................................................ 24

Demonstrativo da Carteira de Investimento ..................................................................................... 34

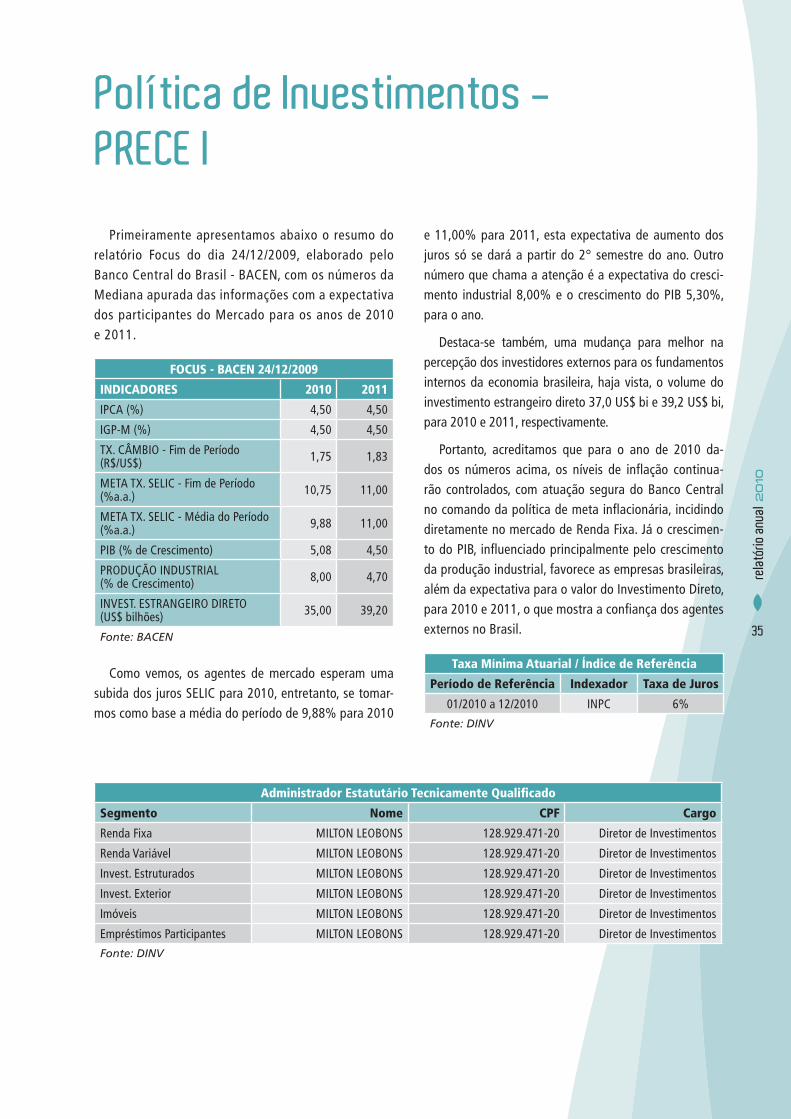

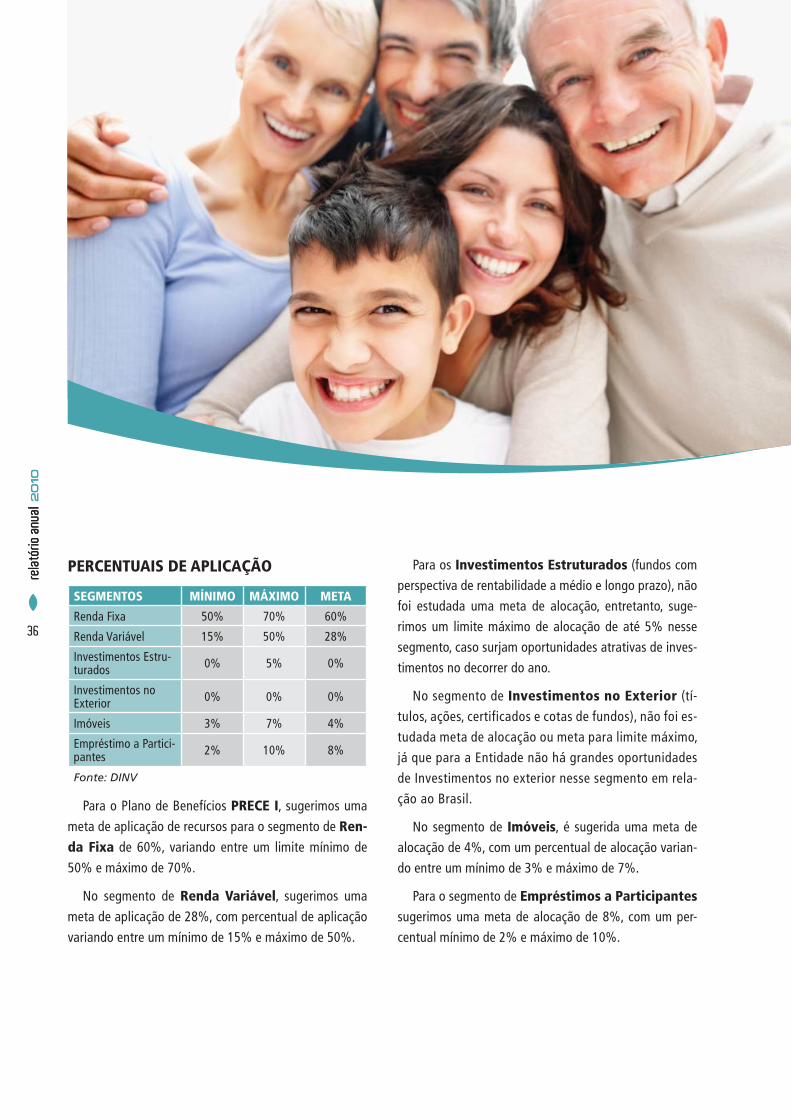

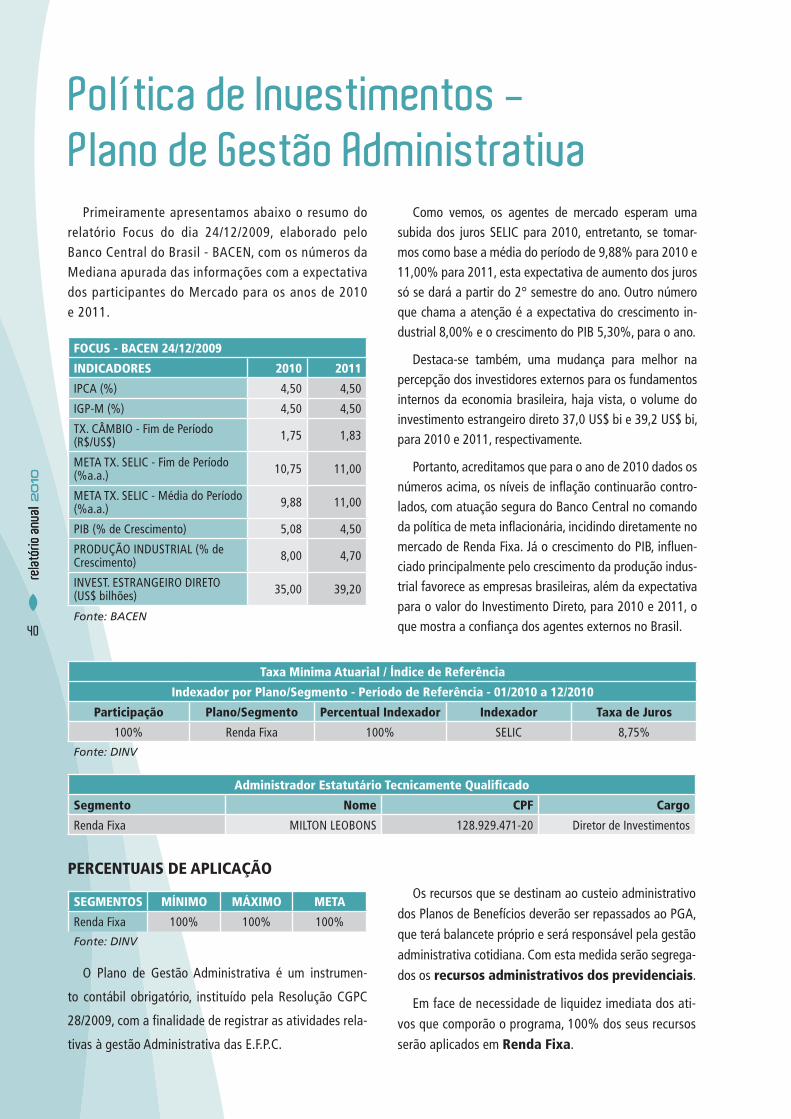

Políticas de Investimentos PRECE I ................................................................................................... 35

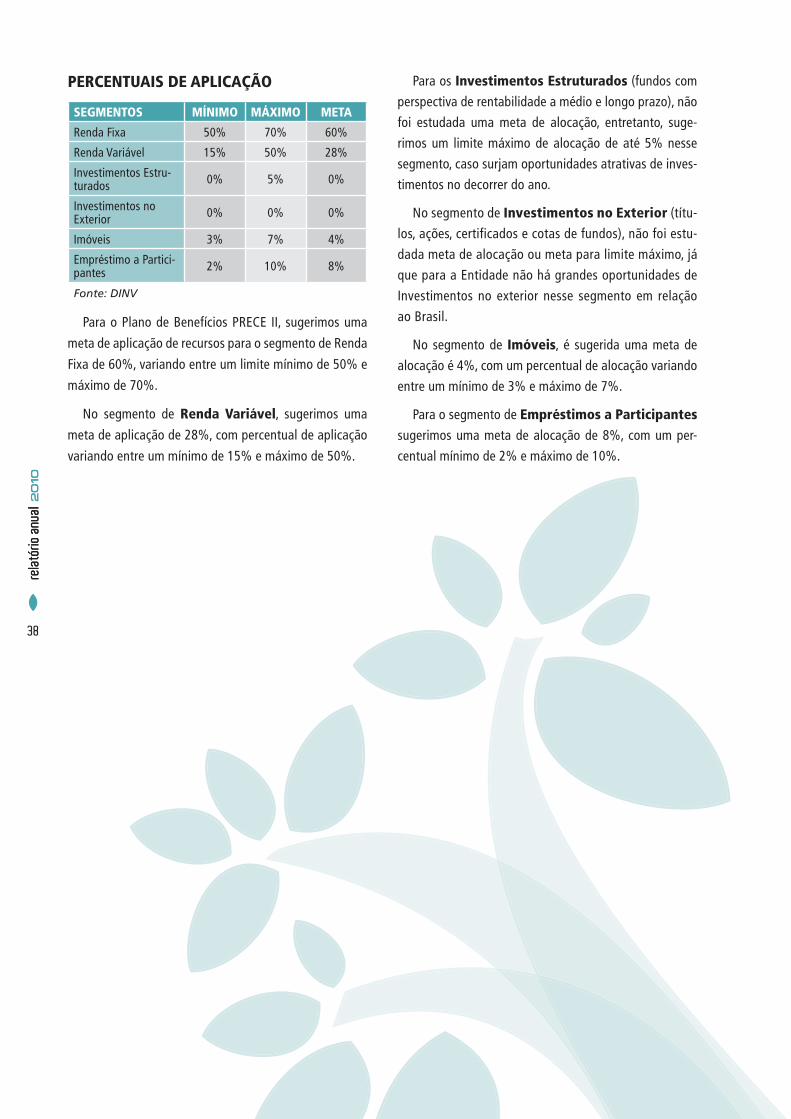

Políticas de Investimentos PRECE II .................................................................................................. 37

Políticas de Investimentos PRECE III ................................................................................................. 39

Política de Investimentos Plano de Gestão Administrativa - PGA ..................................................... 40

Pareceres .......................................................................................................................................... 41

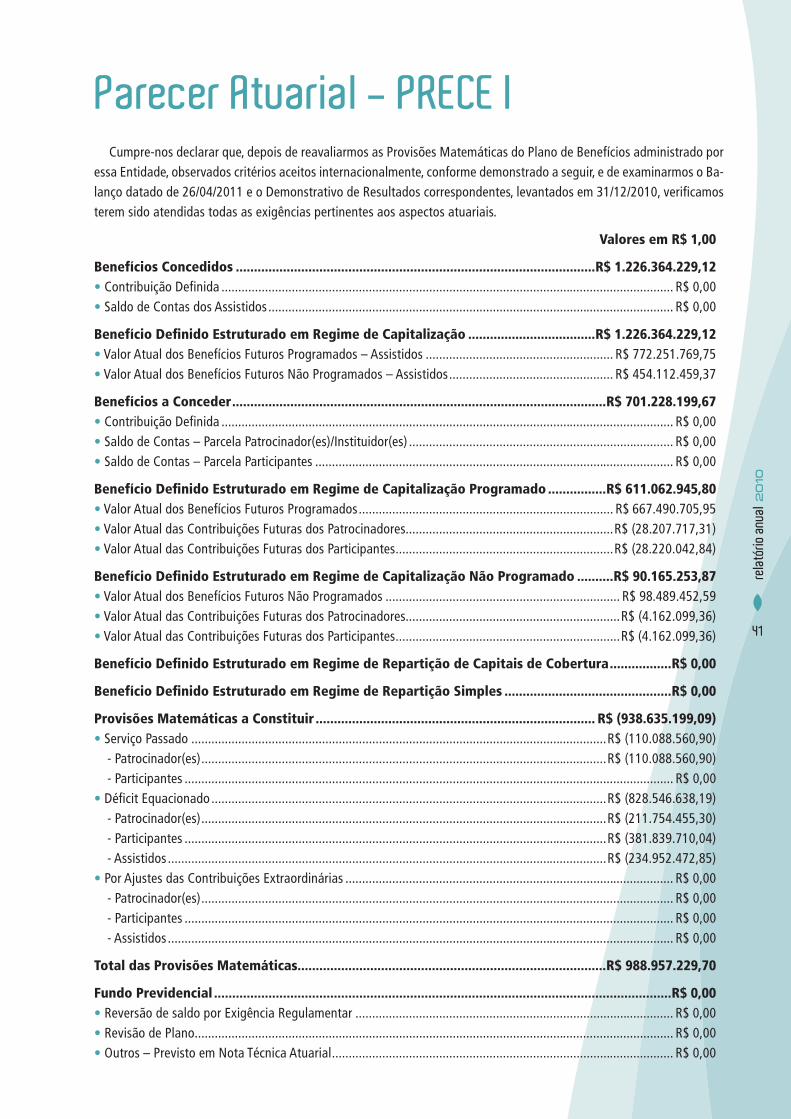

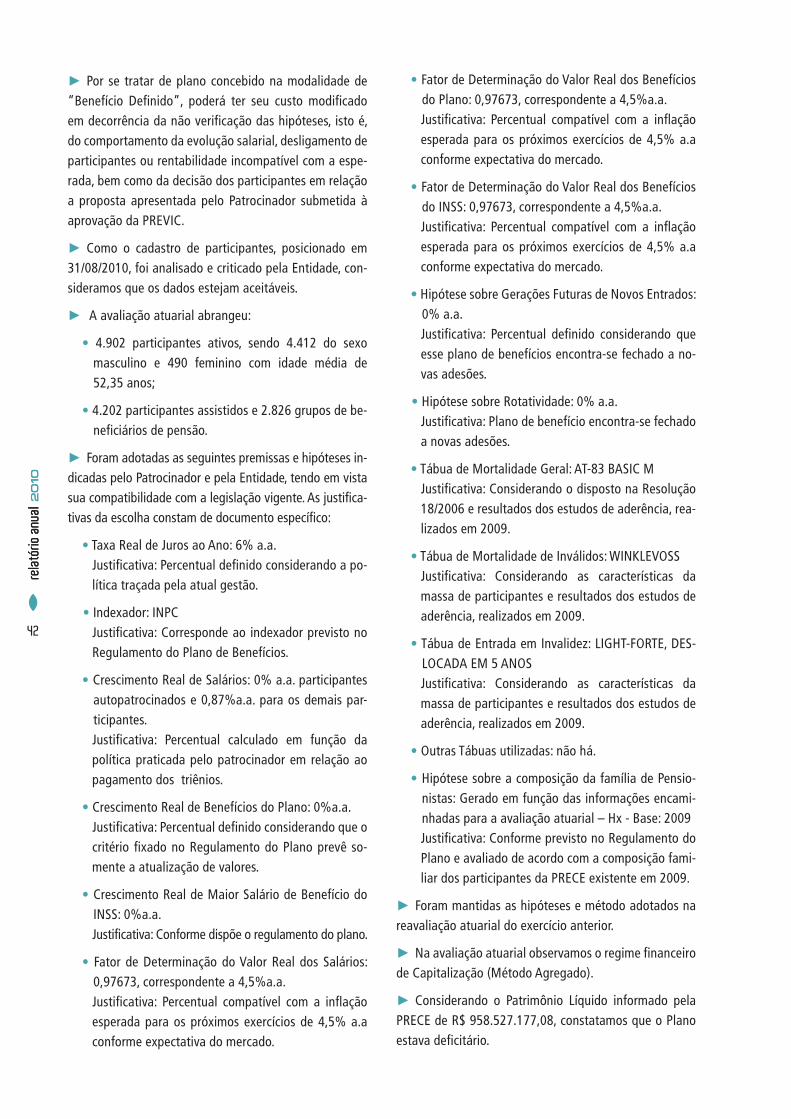

Atuarial PRECE I ............................................................................................................................... 41

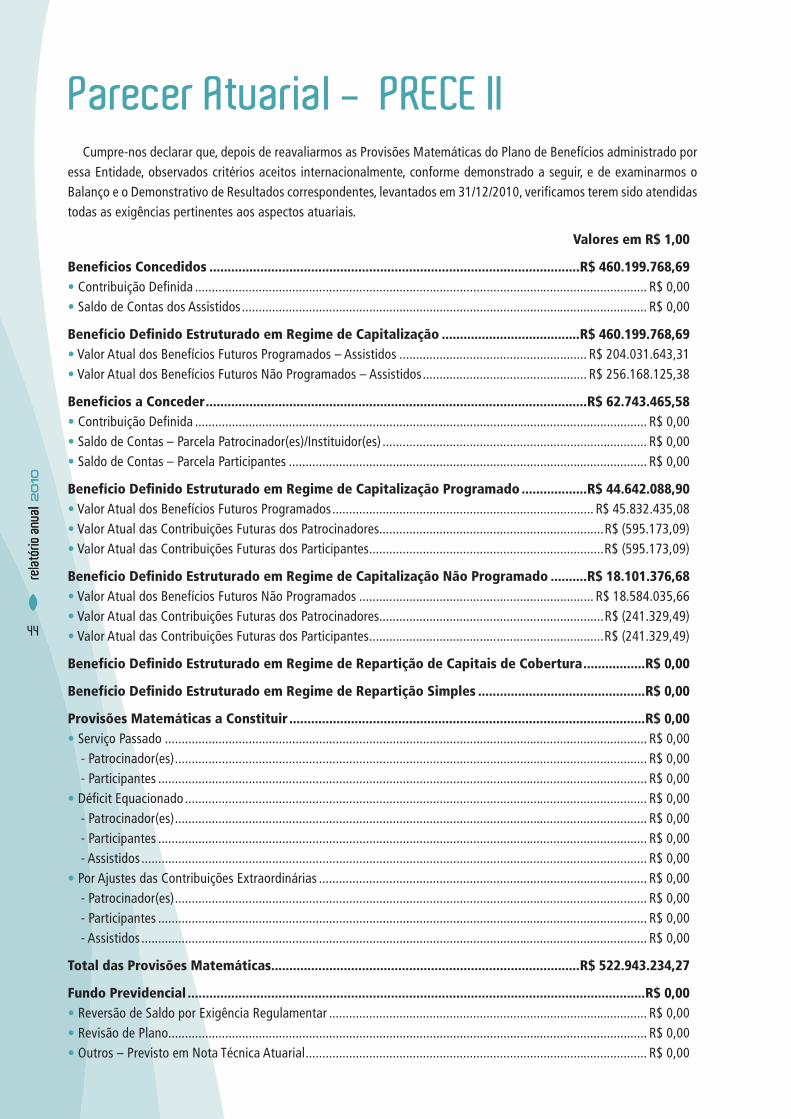

Atuarial PRECE II .............................................................................................................................. 44

Atuarial PRECE III ............................................................................................................................. 47

Auditores Independentes ................................................................................................................. 50

Voto Referente ao Parecer Anual do Conselho Fiscal sobre as Demonstrações Contábeis Reprocessadas e da Gestão de 2010 ..................................................... 52

Parecer do Conselho Fiscal sobre as Demonstrações Contábeis e Gestão de 2010 .......................... 55

Deliberação do Conselho Deliberativo ............................................................................................. 56

6

2010

rela

tório

anu

al2010

rela

tório

anu

al

Diretoria de Seguridade

Aprovado projeto de equacionamento do défi cit do Plano PRECE I

Após o desenvolvimento de mais de 67 estudos atuariais nos últimos quatro anos, a PRECE concluiu o modelo definitivo do projeto de equacionamento do desequilíbrio do Plano PRECE I. O relatório final foi aprovado em 30 de dezembro pela Superintendência Nacional de Previdência Complementar (PREVIC), que na época também analisava a criação de um novo pla-no de Contribuição Variável (CV).

Todo o processo foi liderado pela Patrocinadora CEDAE, que contratou a Bocater, Camargo, Costa e Silva para sua assessoria jurídica em relação às medidas. Os estudos fo-ram elaborados por técnicos da companhia e da PRECE, que contou com a assessoria de duas empresas indepen-dentes de grande porte, a Ernest & Young no campo da auditoria e a Atuas Atuários Associados responsável téc-nica pelo Plano de Benefícios.

“Antes de ser enviado para análise do órgão de con-trole externo, em Brasília, o estudo foi aprovado pelo Conselho Deliberativo da PRECE, por cinco votos e uma abstenção, e pelo Conselho de Administração da CEDAE, inclusive com a aprovação pessoal do governador Sérgio Cabral”, destaca o Diretor de Seguridade, Joper Padrão. Segundo ele, o projeto foi concebido dentro da legislação vigente, observados os limites financeiros das partes en-volvidas e obtendo a aprovação técnica da PREVIC.

A alternativa apresentada prevê a criação do Plano de Contribuição Variável (CV) com o oferecimento de incen-tivos migratórios a todos os participantes e a cobrança

de uma contribuição extraordinária de 4,3 vezes (fator calculado em agosto de 2010) o valor das contribuições normais atuais do Plano PRECE I para aqueles que op-tarem por permanecer nos planos de origem. Em 2011, será dado um prazo de 60 dias aos cerca de 12 mil par-ticipantes do PRECE I para a decisão individual sobre a melhor alternativa.

Com a adoção dessas medidas saneadoras e, conse-quentemente, do restabelecimento da credibilidade da PRECE, o Plano PRECE III, que encerrou o exercício de 2010 com 190 participantes, tende a receber um incre-mento significativo de novas adesões, permitindo assim a sua consolidação.

A Diretoria de Seguridade, ainda em 2010, concedeu 4.998 empréstimos, num montante de R$ 35,2 milhões; fechou novas parcerias para o Programa de Fidelidade, que oferece atendimento prioritário e descontos espe-ciais aos participantes na aquisição de produtos e ser-viços; investiu na capacitação de seus empregados por meio de cursos de graduação e pós-graduação, seminá-rios, congressos, entre outros. No rol de atividades, des-taca-se a preparação da infraestrutura para o processo de opção dos participantes do Plano PRECE I para o novo Plano PRECE CV, tanto no campo da campanha de comu-nicação, preparação de equipes de consultores de aten-dimento, sistemas eletrônicos e tudo mais o mais que for necessário para o sucesso dessa importante etapa do soerguimento da PRECE.

Joper Padrão - Diretor de Seguridade

Diretoria Financeira

Ano fi nanceiro de 2010 foi difícil para a PRECE

7

2010

rela

tório

anu

al

O fraco desempenho do mercado financeiro nacio-nal em 2010 com um saldo não muito favorável aos in-vestidores afetou a performance da PRECE. A entidade registrou um crescimento de apenas 1,32% no patrimô-nio global dos seus planos de benefícios, que passou de R$ 1,588 bilhão para R$ 1,609 bilhão.

“A bolsa de valores teve um desempenho fraco, ten-do subido pouco mais de 1%, revelando todo o clima de incerteza que pairou sobre o mercado em 2010. Os indexadores das aplicações em renda fixa apresenta-ram performances entre 3,27% e 4,80% de juros reais. O IPCA ficou abaixo da inflação, medida pelo INPC, e este indexador é atrelado a 50% das aplicações em ren-da fixa. A inflação em alta, girando em torno de 6,5% determinou que a meta atuarial atingisse 12,67% (INPC + 6% a.a.)”, destaca o diretor Édson Reis. O quadro des-favorável do mercado financeiro, aliado a provisão para perda dos Certificados de Créditos Bancários – CCB´s da CEBEL, levou a PRECE a registrar esse pequeno cresci-mento patrimonial.

Em termos financeiros, a PRECE arrecadou com todos os recursos vertidos para os planos de benefícios cerca de R$ 209 milhões, representando um crescimento de 4,5%, superando o índice do exercício de 2009. Em contraparti-da, os benefícios pagos foram superiores em 11,11% em comparação ao ano anterior, permitindo ainda obter um superávit no exercício da ordem de R$ 19 milhões.

A Superintendência Nacional de Previdência Com-plementar (PREVIC) criou em 2010 o Plano de Gestão Administrativa (PGA), que objetiva conhecer as despesas e receitas de cada plano de benefícios e dotar os Con-selhos Deliberativo e Fiscal de instrumentos de gestão qualitativa e quantitativa. A medida foi necessária para estabelecer parâmetros de gastos das entidades fecha-das de previdência complementar com os recursos dos planos de benefícios. Dentro deste princípio, os valores transferidos de cada plano para o seu próprio custeio são divulgados em relatórios estabelecidos pela PREVIC e postos à disposição dos participantes, conferindo maior transparência e visibilidade às informações.

Vale ressaltar que as despesas administrativas dos planos de benefícios apresentaram um crescimento de 12% em relação ao exercício de 2009, decorrente das despesas extraordinárias com consultorias atuariais, jurí-dicas e de investimentos para formatação do equaciona-mento do déficit técnico do Plano PRECE I.

Outro ponto a destacar foi a reavaliação dos ativos imobiliários, em atendimento à legislação vigente, que gerou um ajuste positivo da ordem de R$ 26 milhões. Em 2010, foi contabilizado também o direito a receber de antigas obrigações do Fundo Nacional de Desenvolvi-mento, do Tesouro Nacional, no valor de R$ 15 milhões. Trata-se, segundo Edson Reis, de uma vitória na Justiça da entidade, que receberá esse montante em 2011.

Edson Reis - Diretor Financeiro

8

2010

rela

tório

anu

al2010

rela

tório

anu

al

Diretoria de Investimentos

Plano PRECE III supera principais índices econômicos

Em 2010, o Plano PRECE III, de Contribuição Definida (CD), teve uma rentabilidade de 15,59%. Desde sua im-plantação, em outubro de 2006, até dezembro de 2010, o plano registrou um ganho de 72,56%.

O percentual de crescimento do PRECE III ao lon-go desses quatro anos superou alguns dos principais indicadores financeiros do mercado brasileiro, como INPC (26,07%), CDI (56,25%) e Caderneta de Poupan-ça (35,46%). O Setor de Investimentos chegou a esse resultado graças à aplicação dos recursos em títulos públicos federais.

No caso dos Planos PRECE I e II, de Benefício Defi-nido (BD), que concentram quase que a totalidade das contribuições dos participantes, os resultados não foram satisfatórios por conta da provisão de R$ 113 milhões referentes às Cédulas de Créditos Bancários (CCB´s, tí-tulos lastreados em operações de crédito) das Centrais Elétricas de Belém - CEBEL.

Conforme registrado, os antigos gestores da PRECE investiram, entre o final de 2005 e o início de 2006, na compra de debêntures da CEBEL. Essa empresa era res-ponsável pela construção da PCH (Pequena Central Hi-drelétrica) de Apertadinho, em Rondônia, cuja barragem,

erguida pelos construtores, rompeu, em janeiro de 2008, causando grandes prejuízos aos investidores.

Em decorrência do problema, a PRECE foi obrigada a fazer o reconhecimento da perda do investimento em 2010, o que acarretou uma fraca performance nas taxas de crescimento dos Planos PRECE I (5,84%) e II (8,29%). “Caso não fosse considerada a provisão desses recursos, as rentabilidades acumuladas no ano dos planos teriam superado a meta atuarial”, ressalta Leobons.

O prejuízo com a CEBEL impactou também os Recursos Garantidores das Reservas Técnicas (RGRT, recursos rece-bidos dos participantes e patrocinadora), que cresceram 9,46%, passando de R$ 1,288 bilhão para R$ 1,410 bilhão em 2010. Leobons explica que, sem a provisão dos R$ 113 milhões, o RGRT teria crescido 18,24% no ano.

Já o Setor de Investimentos Imobiliários teve mo-tivos para comemorar em 2010. A PRECE vendeu no início do ano dois prédios em Botafogo, na Zona Sul do Rio, arrecadando mais de R$ 8,7 milhões. Os recur-sos foram aplicados em investimentos com liquidez, com a devida avaliação de risco/retorno. Os imóveis representam cerca de 5,40% da carteira total de in-vestimentos da entidade.

Milton Leobons - Diretor de Investimentos

9

2010

rela

tório

anu

al

Diretoria Administrativa

Plano de Cargos e Salários é aprovado em 2010

A Diretoria Administrativa concluiu em 2010 a revi-são do Plano de Cargos e Salários (PCS) dos funcioná-rios da PRECE. Além da equiparação salarial com ou-tras instituições de fundo de pensão, a entidade adotou também um sistema de avaliação de desempenho, que busca oferecer oportunidade de crescimento pessoal e profissional a seus empregados com melhorias salariais e promoções internas.

Segundo o diretor Paulo Henri, o PCS vem consolidar a política de valorização dos funcionários, que foram contemplados com uma nova tabela de salários, uma grade de classificação de cargos e uma política de car-reiras. Hoje, os salários praticados na PRECE estão mais próximos da realidade do mercado.

“Sem dúvida, o sistema de avaliação de desempe-nho foi o grande avanço do PCS, cuja versão de 2003 já não atendia mais aos anseios dos empregados. Mais do que possibilitar a melhoria salarial com a progressão na carreira profissional, a avaliação irá permitir melho-rar os níveis de eficiência dos nossos serviços”, afirma Paulo Henri.

Pelo novo sistema de gestão de recursos humanos, os funcionários passarão por uma avaliação anual em suas funções, podendo receber melhorias salariais mediante

as condições financeiras da entidade. Essa é uma prática muito comum da iniciativa privada, que tem sido adota-da com sucesso nos últimos anos em órgãos públicos.

O plano foi formulado pela Diretoria Administrativa, Gerência de Recursos Humanos, SERES – Consultoria de RH e a FRP Consultoria Financeira, com apoio da Direto-ria Executiva, e foi aprovado pelo Conselho Deliberativo.

Na área administrativa, a maioria dos contratos de prestação de serviços foi renovada pelo índice de re-ajuste do INPC. Somente os contratos de segurança e limpeza, que envolvem emprego de mão-de-obra, foram majorados respeitando os dissídios das categorias, cujos índices foram repassados à PRECE.

Para Paulo Henri, apesar do aumento nos valores dos contratos em 2010, a entidade continuou a acumular vitórias. “Em 2008, nós conseguimos uma economia superior a R$ 150 mil com a redução dos valores dos contratos administrativos e das contas de água, luz e telefone. Em 2009, mantivemos os mesmos valores pa-gos em 2008. Já em 2010, apesar do reajuste, os valores continuam sendo menores do que aqueles praticados em 2006, portanto, anterior a nossa gestão”, explica o di-retor, ressaltando que a preocupação principal tem sido com a qualidade dos serviços prestados.

Paulo Henri - Diretor Administrativo

10

2010

rela

tório

anu

al2010

rela

tório

anu

al

Responsabilidade Social

PRECE é premiada por suas iniciativas e práticas socioambientais

A PRECE recebeu em 2010 dois importantes Diplomas

na área de responsabilidade social. Trata-se do reconhe-

cimento público pelas iniciativas e práticas desenvolvi-

das nos últimos anos na construção de uma sociedade

justa e sustentável.

O Certificado Empresa Cidadã, do Conselho Regional

de Contabilidade do Estado do Rio de Janeiro (CRC-RJ),

foi concedido à entidade pelo segundo ano consecutivo.

O objetivo do prêmio é ressaltar e premiar a publicação

de relatórios sociais, ambientais e econômicos e valori-

zar ações socioambientais. O gerente de Contabilidade,

Luiz Carlos Rosa Goulart, responsável pela elaboração

do Balanço Social 2009, recebeu o Diploma Mérito Con-

tábil – Empresa Cidadã.

A entidade foi premiada também com a Menção Hon-

rosa do Prêmio ACRJ de Sustentabilidade 2010, da Asso-

ciação Comercial do Rio de Janeiro (ACRJ). O prêmio visa

a destacar as empresas brasileiras que realizam ações

de responsabilidade socioambiental no Estado do Rio de

Janeiro, tomando por base a análise dos seus Balanços

Sociais ou Relatórios de Atividades Socioambientais.

Dentre essas ações de responsabilidade social desta-

caram-se em 2010 a realização de campanhas para arre-

cadação de donativos entre seus funcionários e partici-

pantes para distribuição aos desabrigados pelas chuvas no estado e a entidades filantrópicas; doação de papéis inservíveis e de suprimentos de informática à coopera-tiva de reciclagem de papel; manutenção em seu qua-dro de portadores de necessidades especiais e menores aprendizes; entre outras iniciativas.

Em 2010, teve início também o MBA “Governan-ça Corporativa em Entidades Fechadas de Previdência Complementar”, na UniverCEDAE, um curso pioneiro de pós-graduação lato sensu, ministrado pela Fundação Getúlio Vargas dentro do mais elevado nível acadêmi-co. Esse investimento faz parte de um conjunto de ações que visa a preparar gestores para futura certificação que será exigida à entidade pela Superintendência Nacional de Previdência Complementar (PREVIC).

Essa certificação, inclusive, já foi obtida pelo Diretor de Investimentos, Milton Leobons, por mérito e compe-tência. Ele recebeu a Certificação dos Profissionais de Seguridade Social (ICSS), órgão ligado à Associação Bra-sileira das Entidades Fechadas de Previdência Comple-mentar (ABRAPP). Esse certificado representa o reconhe-cimento dos esforços de qualificação dos profissionais de Seguridade Social. Os Diretores de Seguridade, Joper Padrão, e Administrativo, Paulo Henri, se candidataram no final de 2010 à habilitação da Certificação.

11

2010

rela

tório

anu

al

Número deParticipantes

Distribuição dos Participantes Assistidos por Tipo de Plano

Participantes Assistidos por tipo de Plano em 31/12/2010.

PRECE I PRECE II

T/S 2554 954

Idade 255 47

Antec. 773 38

Comp. 02 0

Inval. 596 61

Pen 2856 1401

Total 7036 2501

Participantes Ativos por tipo de Plano em 31/12/2010.

PRECE I PRECE II PRECE III

CEDAE 4791 4202 190

PRECE 45 0 0

CAC 37 0 0

Total 4873 4202 190

Demonstrações Contábeis Consolidadas e Pareceres

13

2010

rela

tório

anu

al

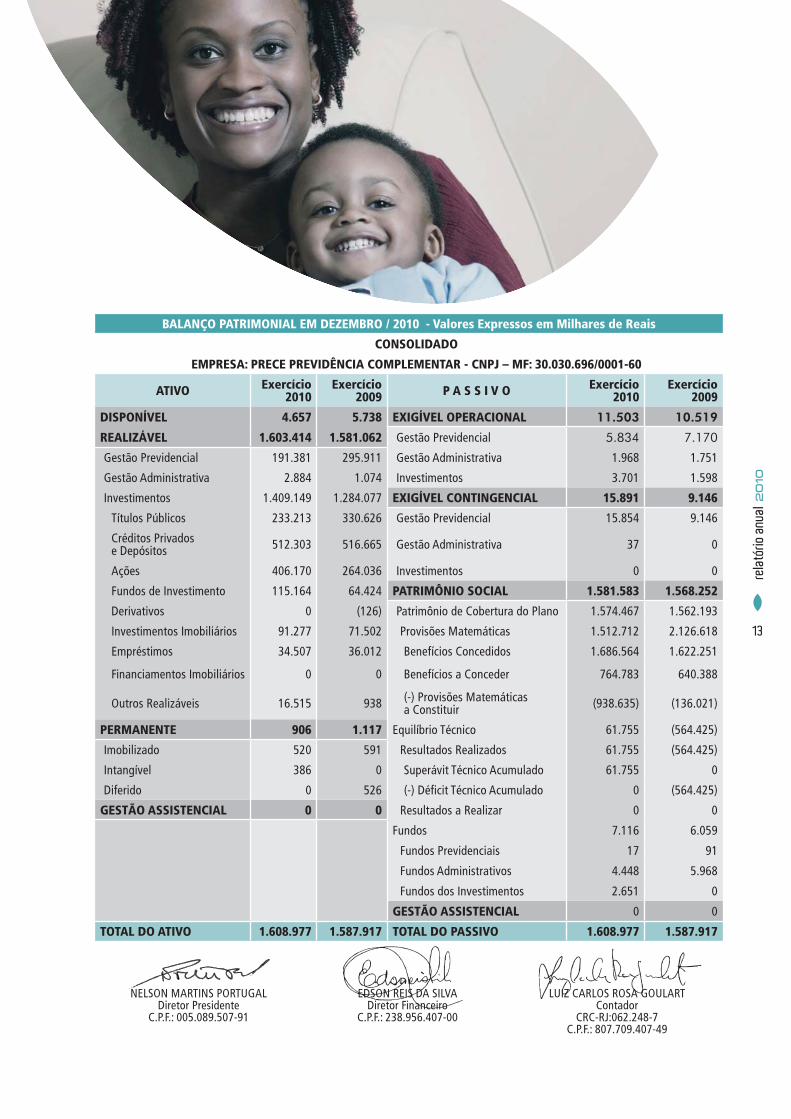

BALANÇO PATRIMONIAL EM DEZEMBRO / 2010 - Valores Expressos em Milhares de Reais

CONSOLIDADO

EMPRESA: PRECE PREVIDÊNCIA COMPLEMENTAR - CNPJ – MF: 30.030.696/0001-60

ATIVO Exercício 2010

Exercício2009 P A S S I V O Exercício

2010Exercício

2009

DISPONÍVEL 4.657 5.738 EXIGÍVEL OPERACIONAL 11.503 10.519

REALIZÁVEL 1.603.414 1.581.062 Gestão Previdencial 5.834 7.170

Gestão Previdencial 191.381 295.911 Gestão Administrativa 1.968 1.751

Gestão Administrativa 2.884 1.074 Investimentos 3.701 1.598

Investimentos 1.409.149 1.284.077 EXIGÍVEL CONTINGENCIAL 15.891 9.146

Títulos Públicos 233.213 330.626 Gestão Previdencial 15.854 9.146

Créditos Privados e Depósitos 512.303 516.665 Gestão Administrativa 37 0

Ações 406.170 264.036 Investimentos 0 0

Fundos de Investimento 115.164 64.424 PATRIMÔNIO SOCIAL 1.581.583 1.568.252

Derivativos 0 (126) Patrimônio de Cobertura do Plano 1.574.467 1.562.193

Investimentos Imobiliários 91.277 71.502 Provisões Matemáticas 1.512.712 2.126.618

Empréstimos 34.507 36.012 Benefícios Concedidos 1.686.564 1.622.251

Financiamentos Imobiliários 0 0 Benefícios a Conceder 764.783 640.388

Outros Realizáveis 16.515 938 (-) Provisões Matemáticas a Constituir (938.635) (136.021)

PERMANENTE 906 1.117 Equilíbrio Técnico 61.755 (564.425)

Imobilizado 520 591 Resultados Realizados 61.755 (564.425)

Intangível 386 0 Superávit Técnico Acumulado 61.755 0

Diferido 0 526 (-) Déficit Técnico Acumulado 0 (564.425)

GESTÃO ASSISTENCIAL 0 0 Resultados a Realizar 0 0

Fundos 7.116 6.059

Fundos Previdenciais 17 91

Fundos Administrativos 4.448 5.968

Fundos dos Investimentos 2.651 0

GESTÃO ASSISTENCIAL 0 0

TOTAL DO ATIVO 1.608.977 1.587.917 TOTAL DO PASSIVO 1.608.977 1.587.917

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

14

2010

rela

tório

anu

al2010

rela

tório

anu

al

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO - DMAL - Valores Expressos em Milhares de Reais

CONSOLIDADO

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

A) Ativo Líquido - início do exercício 1.562.284 1.483.185 5,33

1. Adições 216.953 274.309 (20,91)

(+) Contribuições Previdenciais 107.716 112.184 (3,98)

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 93.785 147.533 (36,43)

(+) Receitas Administrativas 13.732 14.485 (5,20)

(+) Resultado Positivo dos Investimentos - Gestão Administrativa 201 107 87,85

(+) Reversão de Fundos - Gestão Administrativa 1.519 0 **

2. Destinações (204.754) (195.210) 4,89

(-) Benefícios (179.246) (172.502) 3,91

(-) Constituição de Contingências - Gestão Previdencial (10.055) (8.116) 23,89

(-) Despesas Administrativas (15.307) (13.570) 12,80

(-) Constituição de Contingências - Gestão Administrativa (146) 0 **

(-) Constituição de Fundos - Gestão Administrativa 0 (1.022) (100,00)

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 12.199 79.099 (84,58)

(+/-) Provisões Matemáticas (613.907) 3.750 (16.470,85)

(+/-) Fundos Previdenciais (74) 91 (181,32)

(+/-) Superávit (Déficit) Técnico do Exercício 626.180 75.258 732,04

4. Operações Transitórias 0 0 0,00

B) Ativo Líquido - fi nal do exercício (A+3+4) 1.574.483 1.562.284 0,78

C) Fundos não previdenciais 7.100 5.968 18,97

(+/-) Fundos Administrativos 4.448 5.968 (25,47)

(+/-) Fundos dos Investimentos 2.652 0 **

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

15

2010

rela

tório

anu

al

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO - DMAL - Valores Expressos em Milhares de Reais

PLANO: PRECE I

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

A) Ativo Líquido - Início do Exercício 949.113 878.176 8,08

1. Adições 144.045 197.503 (27,07)

(+) Contribuições 88.096 89.762 (1,86)

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 55.949 107.741 (48,07)

2. Destinações (134.631) (126.566) 6,37

(-) Benefícios (125.670) (119.080) 5,53

(-) Constituição de Contingências - Gestão Previdencial (7.421) (5.980) 24,10

(-) Custeio Administrativo (1.540) (1.506) 2,26

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 9.414 70.937 (86,73)

(+/-) Provisões Matemáticas (594.654) 44.844 (1.426,05)

(+/-) Superávit (Déficit) Técnico do Exercício 604.068 26.092 2.215,15

4. Operações Transitórias 0 0 0,00

B) Ativo Líquido - Final do Exercício (A+3+4) 958.527 949.113 0,99

C) Fundos Não Previdenciais 2.297 1.995 15,14

(+/-) Fundos Administrativos 680 1.995 (65,91)

(+/-) Fundos dos Investimentos 1.617 0 **

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

16

2010

rela

tório

anu

al2010

rela

tório

anu

al

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO - DMAL - Valores Expressos em Milhares de Reais

PLANO: PRECE II

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

A) Ativo Líquido - Início do Exercício 612.646 604.781 1,30

1. Adições 60.195 65.014 (7,41)

(+) Contribuições 22.475 25.268 (11,05)

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 37.720 39.746 (5,10)

2. Destinações (57.884) (57.149) 1,29

(-) Benefícios (53.562) (53.403) 0,30

(-) Constituição de Contingências - Gestão Previdencial (2.635) (2.135) 23,42

(-) Custeio Administrativo (1.687) (1.611) 4,72

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 2.311 7.865 (70,62)

(+/-) Provisões Matemáticas (19.628) (41.301) (52,48)

(+/-) Superávit (Déficit) Técnico do Exercício 21.940 49.166 (55,38)

4. Operações Transitórias 0 0 0

B) Ativo Líquido - Final do Exercício (A+3+4) 614.957 612.646 0,38

C) Fundos não previdenciais 4.803 3.925 22,37

(+/-) Fundos Administrativos 3.768 3.925 (4)

(+/-) Fundos dos Investimentos 1.035 **

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

17

2010

rela

tório

anu

al

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO - DMAL - Valores Expressos em Milhares de Reais

PLANO: PRECE III

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

A) Ativo Líquido - Início do Exercício 526 228 130,70

1. Adições 521 341 52,79

(+) Contribuições 405 294 37,76

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 116 47 146,81

2. Destinações (48) (43) 11,63

(-) Benefícios (14) (19) (26,32)

(-) Custeio Administrativo (34) (24) 41,67

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 473 298 58,72

(+/-) Provisões Matemáticas 376 207 81,64

(+/-) Fundos Previdenciais (74) 91 (181,32)

(+/-) Superávit (Déficit) Técnico do Exercício 172 0 **

4. Operações Transitórias 0 0 0

B) Ativo Líquido - Final do Exercício (A+3+4) 999 526 89,92

C) Fundos Não Previdenciais 0 49 (100)

(+/-) Fundos Administrativos 0 49 (100)

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

18

2010

rela

tório

anu

al2010

rela

tório

anu

al

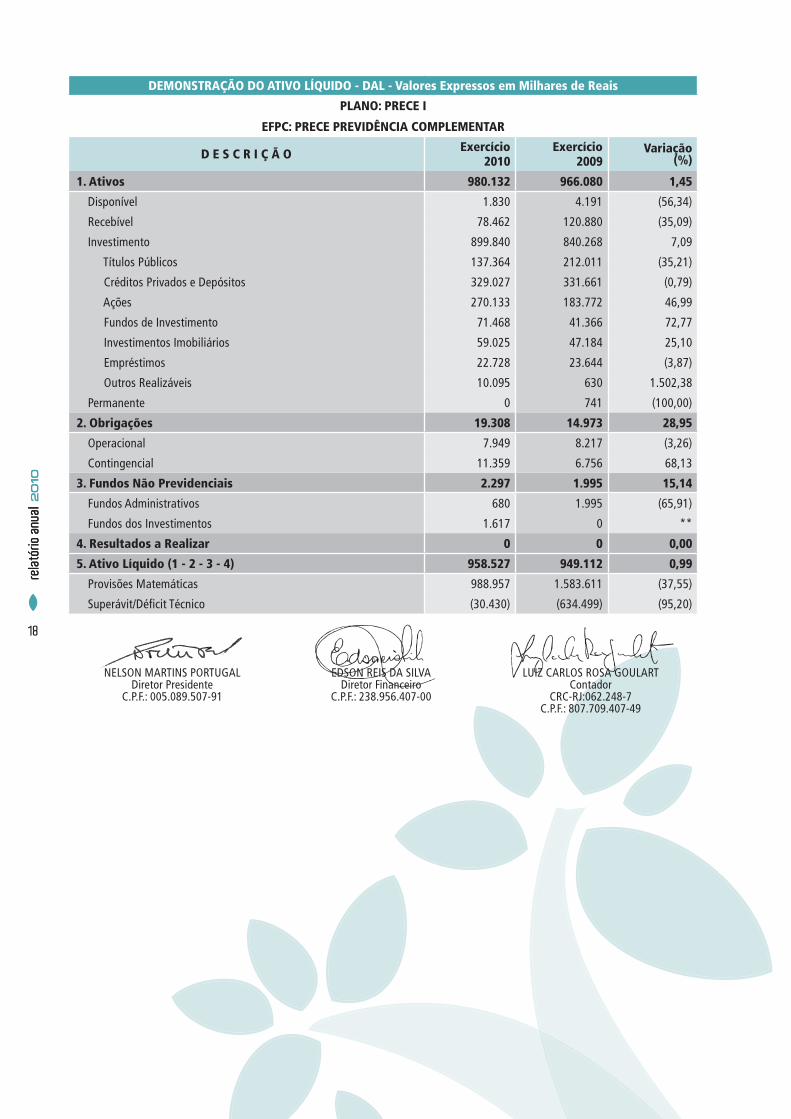

DEMONSTRAÇÃO DO ATIVO LÍQUIDO - DAL - Valores Expressos em Milhares de Reais

PLANO: PRECE I

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

1. Ativos 980.132 966.080 1,45

Disponível 1.830 4.191 (56,34)

Recebível 78.462 120.880 (35,09)

Investimento 899.840 840.268 7,09

Títulos Públicos 137.364 212.011 (35,21)

Créditos Privados e Depósitos 329.027 331.661 (0,79)

Ações 270.133 183.772 46,99

Fundos de Investimento 71.468 41.366 72,77

Investimentos Imobiliários 59.025 47.184 25,10

Empréstimos 22.728 23.644 (3,87)

Outros Realizáveis 10.095 630 1.502,38

Permanente 0 741 (100,00)

2. Obrigações 19.308 14.973 28,95

Operacional 7.949 8.217 (3,26)

Contingencial 11.359 6.756 68,13

3. Fundos Não Previdenciais 2.297 1.995 15,14

Fundos Administrativos 680 1.995 (65,91)

Fundos dos Investimentos 1.617 0 **

4. Resultados a Realizar 0 0 0,00

5. Ativo Líquido (1 - 2 - 3 - 4) 958.527 949.112 0,99

Provisões Matemáticas 988.957 1.583.611 (37,55)

Superávit/Déficit Técnico (30.430) (634.499) (95,20)

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

19

2010

rela

tório

anu

al

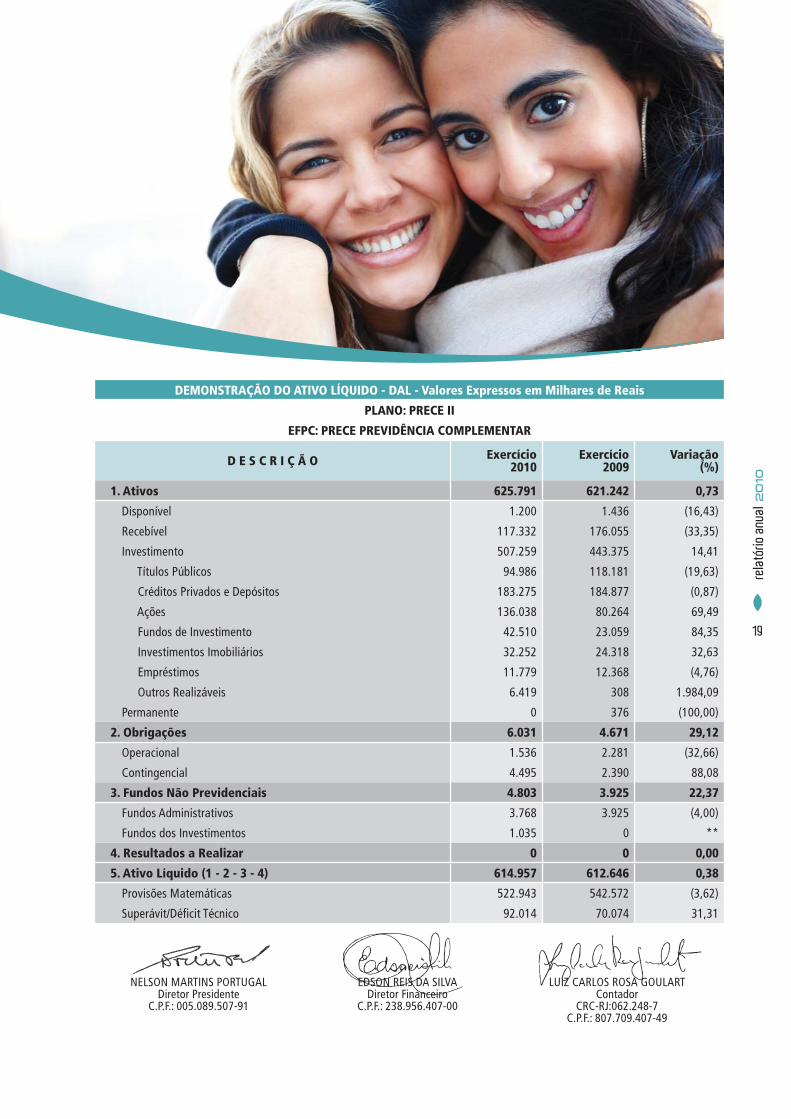

DEMONSTRAÇÃO DO ATIVO LÍQUIDO - DAL - Valores Expressos em Milhares de Reais

PLANO: PRECE II

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

1. Ativos 625.791 621.242 0,73

Disponível 1.200 1.436 (16,43)

Recebível 117.332 176.055 (33,35)

Investimento 507.259 443.375 14,41

Títulos Públicos 94.986 118.181 (19,63)

Créditos Privados e Depósitos 183.275 184.877 (0,87)

Ações 136.038 80.264 69,49

Fundos de Investimento 42.510 23.059 84,35

Investimentos Imobiliários 32.252 24.318 32,63

Empréstimos 11.779 12.368 (4,76)

Outros Realizáveis 6.419 308 1.984,09

Permanente 0 376 (100,00)

2. Obrigações 6.031 4.671 29,12

Operacional 1.536 2.281 (32,66)

Contingencial 4.495 2.390 88,08

3. Fundos Não Previdenciais 4.803 3.925 22,37

Fundos Administrativos 3.768 3.925 (4,00)

Fundos dos Investimentos 1.035 0 **

4. Resultados a Realizar 0 0 0,00

5. Ativo Líquido (1 - 2 - 3 - 4) 614.957 612.646 0,38

Provisões Matemáticas 522.943 542.572 (3,62)

Superávit/Déficit Técnico 92.014 70.074 31,31

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

20

2010

rela

tório

anu

al2010

rela

tório

anu

al

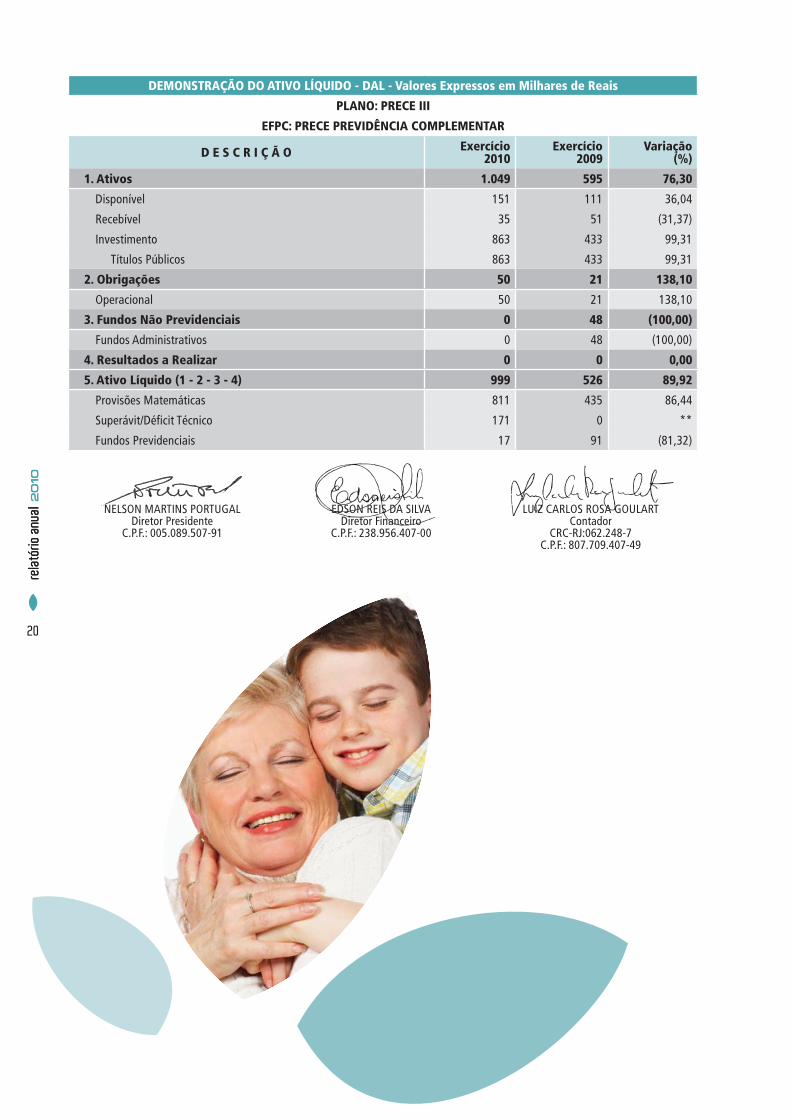

DEMONSTRAÇÃO DO ATIVO LÍQUIDO - DAL - Valores Expressos em Milhares de Reais

PLANO: PRECE III

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

1. Ativos 1.049 595 76,30

Disponível 151 111 36,04

Recebível 35 51 (31,37)

Investimento 863 433 99,31

Títulos Públicos 863 433 99,31

2. Obrigações 50 21 138,10

Operacional 50 21 138,10

3. Fundos Não Previdenciais 0 48 (100,00)

Fundos Administrativos 0 48 (100,00)

4. Resultados a Realizar 0 0 0,00

5. Ativo Líquido (1 - 2 - 3 - 4) 999 526 89,92

Provisões Matemáticas 811 435 86,44

Superávit/Déficit Técnico 171 0 **

Fundos Previdenciais 17 91 (81,32)

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

21

2010

rela

tório

anu

al

DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS - DOAP - Valores Expressos em Milhares de Reais

PLANO: PRECE I

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

Patrimônio de Cobertura do Plano (1+2) 958.527 949.113 0,99

1.Provisões Matemáticas 988.957 1.583.612 (37,55)

1.1.Benefícios Concedidos 1.226.364 1.145.942 7,02

Benefício Definido 1.226.364 1.145.942 7,02

1.2.Benefício a Conceder 701.228 573.690 22,23

Benefício Definido 701.228 573.690 22,23

1.3.(-) Provisões Matemáticas a Constituir (938.635) (136.020) 590,07

(-) Serviço Passado (110.089) (136.020) (19,06)

(-) Patrocinadores (110.089) (136.020) (19,06)

(-) Déficit Equacionado (828.546) 0 **

(-) Patrocinador(es) (211.754) 0 **

(-) Participantes (381.840) 0 **

(-) Assistidos (234.952) 0 **

2.Equilíbrio Técnico (30.430) (634.499) (95,20)

2.1.Resultados Realizados (30.430) (634.499) (95,20)

(-) Défict Técnico Acumulado (30.430) (634.499) (95,20)

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS - DOAP - Valores Expressos em Milhares de Reais

PLANO: PRECE II

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

Patrimônio de Cobertura do Plano (1+2) 614.957 612.646 0,38

1.Provisões Matemáticas 522.943 542.572 (3,62)

1.1.Benefícios Concedidos 460.200 476.309 (3,38)

Benefício Definido 460.200 476.309 (3,38)

1.2.Benefício a Conceder 62.743 66.263 (5,31)

Benefício Definido 62.743 66.263 (5,31)

2.Equilíbrio Técnico 92.014 70.074 31,31

2.1.Resultados Realizados 92.014 70.074 31,31

Superávit Técnico Acumulado 92.014 70.074 31,31

Reserva de Contingência 92.014 70.074 31,31

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

22

2010

rela

tório

anu

al2010

rela

tório

anu

al

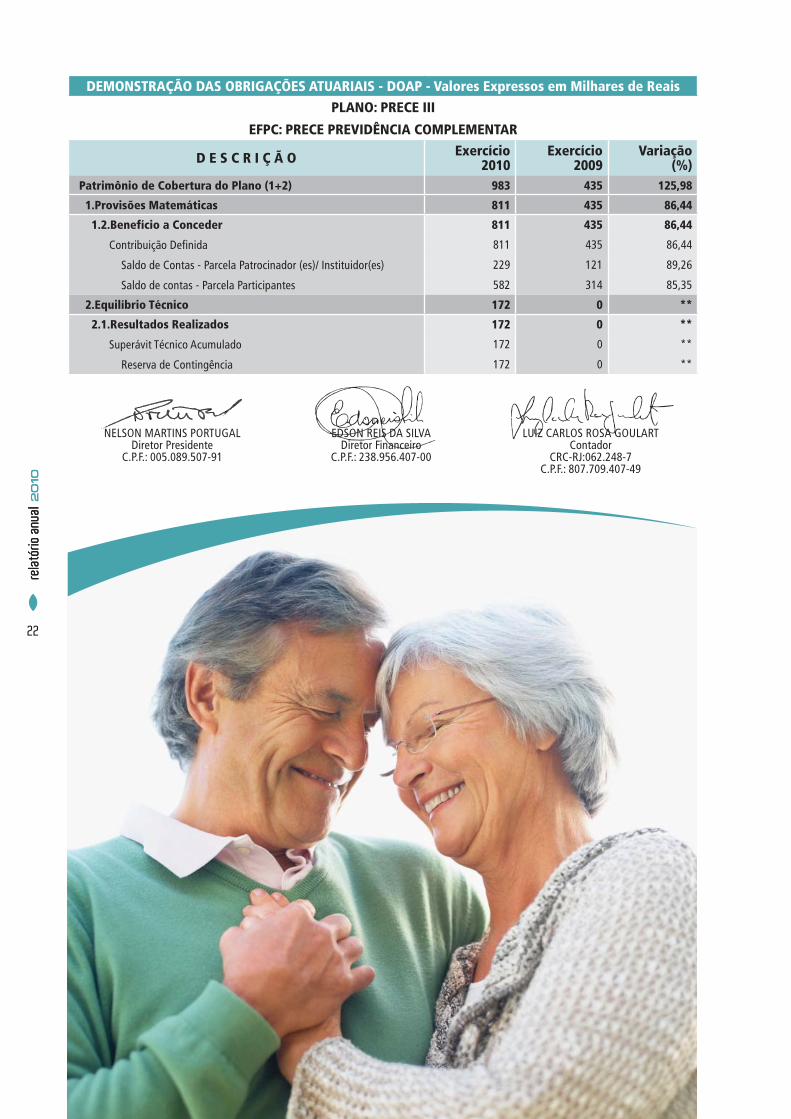

DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS - DOAP - Valores Expressos em Milhares de Reais

PLANO: PRECE III

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

Patrimônio de Cobertura do Plano (1+2) 983 435 125,98

1.Provisões Matemáticas 811 435 86,44

1.2.Benefício a Conceder 811 435 86,44

Contribuição Definida 811 435 86,44

Saldo de Contas - Parcela Patrocinador (es)/ Instituidor(es) 229 121 89,26

Saldo de contas - Parcela Participantes 582 314 85,35

2.Equilíbrio Técnico 172 0 **

2.1.Resultados Realizados 172 0 **

Superávit Técnico Acumulado 172 0 **

Reserva de Contingência 172 0 **

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

23

2010

rela

tório

anu

al

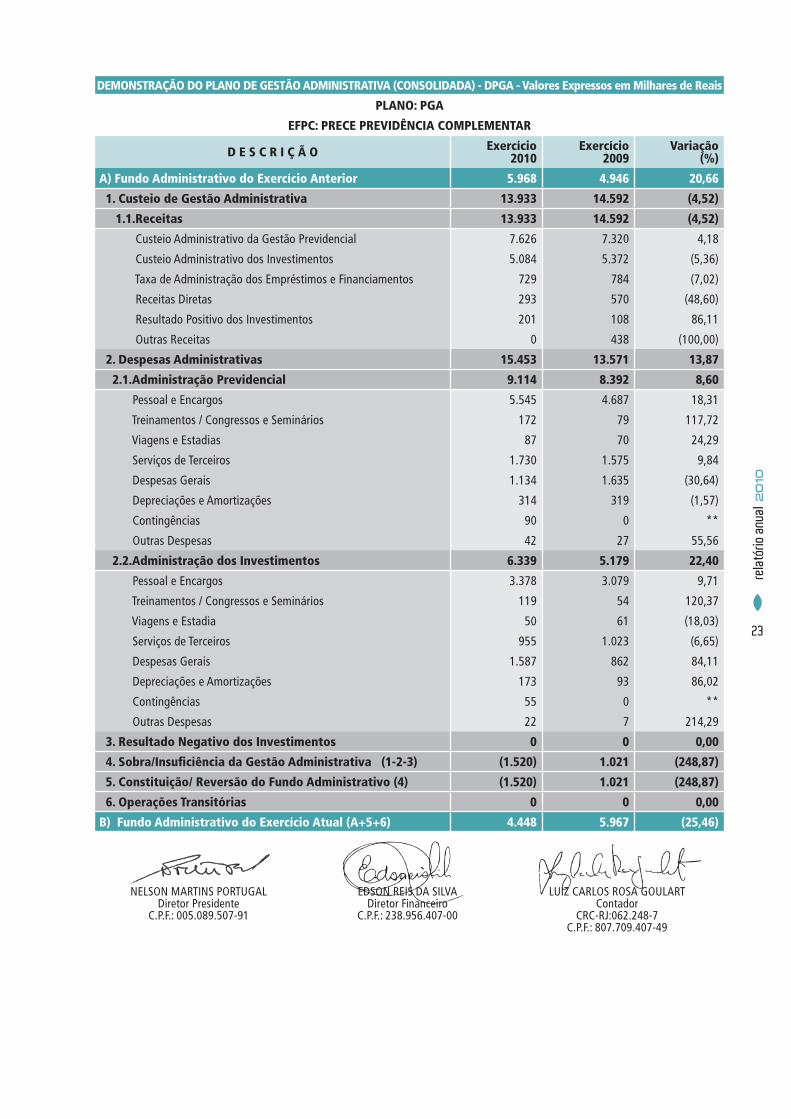

DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA (CONSOLIDADA) - DPGA - Valores Expressos em Milhares de Reais

PLANO: PGA

EFPC: PRECE PREVIDÊNCIA COMPLEMENTAR

D E S C R I Ç Ã O Exercício2010

Exercício2009

Variação(%)

A) Fundo Administrativo do Exercício Anterior 5.968 4.946 20,66

1. Custeio de Gestão Administrativa 13.933 14.592 (4,52)

1.1.Receitas 13.933 14.592 (4,52)

Custeio Administrativo da Gestão Previdencial 7.626 7.320 4,18

Custeio Administrativo dos Investimentos 5.084 5.372 (5,36)

Taxa de Administração dos Empréstimos e Financiamentos 729 784 (7,02)

Receitas Diretas 293 570 (48,60)

Resultado Positivo dos Investimentos 201 108 86,11

Outras Receitas 0 438 (100,00)

2. Despesas Administrativas 15.453 13.571 13,87

2.1.Administração Previdencial 9.114 8.392 8,60

Pessoal e Encargos 5.545 4.687 18,31

Treinamentos / Congressos e Seminários 172 79 117,72

Viagens e Estadias 87 70 24,29

Serviços de Terceiros 1.730 1.575 9,84

Despesas Gerais 1.134 1.635 (30,64)

Depreciações e Amortizações 314 319 (1,57)

Contingências 90 0 **

Outras Despesas 42 27 55,56

2.2.Administração dos Investimentos 6.339 5.179 22,40

Pessoal e Encargos 3.378 3.079 9,71

Treinamentos / Congressos e Seminários 119 54 120,37

Viagens e Estadia 50 61 (18,03)

Serviços de Terceiros 955 1.023 (6,65)

Despesas Gerais 1.587 862 84,11

Depreciações e Amortizações 173 93 86,02

Contingências 55 0 **

Outras Despesas 22 7 214,29

3. Resultado Negativo dos Investimentos 0 0 0,00

4. Sobra/Insufi ciência da Gestão Administrativa (1-2-3) (1.520) 1.021 (248,87)

5. Constituição/ Reversão do Fundo Administrativo (4) (1.520) 1.021 (248,87)

6. Operações Transitórias 0 0 0,00

B) Fundo Administrativo do Exercício Atual (A+5+6) 4.448 5.967 (25,46)

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

24

2010

rela

tório

anu

al2010

rela

tório

anu

al

Notas Explicativas às Demonstrações Contábeisconsolidadas em 31 de dezembro de 2010 E 2009(Valores em milhares de reais)

NOTA 1 - CARACTERÍSTICAS E FINALIDADES

A PRECE – PREVIDÊNCIA COMPLEMENTAR, Sociedade Civil e Pessoa Jurídica de Direito Privado, é uma Entidade Fechada de Previdência Complementar, sem fins lucrativos, instituída em 18/01/1983 pela Patrocinadora COMPANHIA ESTADUAL DE ÁGUAS E ESGOTOS – CEDAE. Tem como obje-to institucional conceder os benefícios de caráter previden-ciário, previstos nos regulamentos dos planos por ela admi-nistrados aos empregados das Patrocinadoras que venham tornar-se seus participantes, e aos respectivos beneficiários dentre os empregados, ex-empregados, dependentes da COMPANHIA ESTADUAL DE ÁGUAS E ESGOTOS – CEDAE, da Caixa de Assistência dos Servidores da CEDAE-CAC e da própria PRECE – PREVIDÊNCIA COMPLEMENTAR.

Para a consecução de seus objetivos, a PRECE movi-menta recursos advindos, principalmente, de contribui-ções mensais dos patrocinadores, dos seus participantes e de rendimentos auferidos pela aplicação desses recur-sos em investimentos.

NOTA 2 - APRESENTAÇÃO DAS DEMONS-TRAÇÕES CONTÁBEIS CONSOLIDADAS

As demonstrações contábeis consolidadas foram ela-boradas em conformidade com as normas contábeis ado-tadas no Brasil aplicáveis às Entidades Fechadas de Pre-vidência Complementar – EFPC, reguladas pelo Conselho Nacional de Previdência Complementar – CNPC, que subs-tituiu o Conselho de Gestão de Previdência Complementar – CGPC, e pela Superintendência Nacional da Previdência Complementar - PREVIC, alteradas a partir de 1º de janei-ro de 2010, pela Resolução CGPC nº 28, de 26/01/2009, Instrução Normativa MPS/SPC nº 34 de 24/09/2009, e a Resolução CNPC nº 01 publicada em 16/03/2011.

Dessa forma, as práticas contábeis adotadas pelas En-tidades Fechadas de Previdência Complementar – EFPC diferem das práticas contábeis adotadas pelas demais entidades que, por determinação de órgão regulador ou

do próprio Conselho Federal de Contabilidade, foram re-queridas a adotar os Pronunciamentos, as Orientações e as Interpretações Técnicas emitidas pelo Comitê de Pro-nunciamentos Contábeis – CPC.

As demonstrações contábeis consolidadas do exercí-cio findo em 31 de dezembro de 2009, compreendendo o balanço patrimonial, as demonstrações do resultado e do fluxo financeiro daquele exercício, estão sendo apresen-tadas em conformidade com o novo padrão contábil para fins de comparabilidade.

NOTA 3 - PRINCIPAIS PRÁTICAS CONTÁBEIS

a) Aplicações em Títulos Públicos, Créditos Pri-vados e Depósitos

Demonstradas ao custo, acrescido dos rendimentos incorridos até data do Balanço. O ágio e o deságio nas aquisições dos títulos estão apropriados aos resultados “Pro-rata temporis”, até o vencimento das aplicações e corrigidos monetariamente, quando aplicáveis.

De acordo com as Resoluções CGPC nº 04, de 30/01/2002 e nº 15, de 23/08/2005, os títulos de renda fixa estão classificados nas seguintes categorias:

(i) Títulos para negociação: devem ser registrados os títulos e valores mobiliários adquiridos com o propósito de serem negociados, independentemen-te do prazo a decorrer da data da aquisição.

(ii) Títulos mantidos até o vencimento: podem ser registrados os títulos e valores mobiliários, exce-to ações não resgatáveis, para os quais haja inten-ção e capacidade financeira da EFPC de mantê-los em carteira até o vencimento, desde que tenham prazo a decorrer de no mínimo 12 meses a con-tar da data de aquisição, e que sejam considerados pela EFPC, com base em classificação efetuada por agência classificadora de risco em funcionamento no país, como de baixo risco de crédito.

25

2010

rela

tório

anu

al

b) Aplicações em Ações e Participações

Demonstradas e contabilizadas pelo valor de mercado, na data do Balanço. As ações não negociadas em bol-sas de valores ou em mercado de balcão organizado, por período superior a seis meses, são avaliadas pelo último valor patrimonial ou pelo custo, dos dois, prevalecendo o menor. A Resolução CGPC nº 22, de 25/09/2006, prevê também a avaliação desses ativos a valor econômico na carteira própria.

c) Investimentos Imobiliários

Demonstrados ao custo de aquisição, menos deprecia-ção acumulada, os imóveis incluem parcelas de reavalia-ção efetuada no exercício de 2010, por empresa especia-lizada e independente, conforme Resolução CGPC nº 28, de 26/01/2009, Anexo C, Item 21 e a Instrução Normativa MPS/SPC nº 34, de 24/09/2009, Anexo A, Parte II, Item 19.

A depreciação dos imóveis é calculada pelo método linear, com base na vida útil econômica, conforme reava-liação efetuada em 2010.

Os alugueres e demais encargos referentes aos imó-veis alugados à Patrocinadora e a terceiros, são apropria-dos mensalmente. Os alugueres vencidos são atualizados monetariamente de acordo com as cláusulas contratuais, quando aplicáveis.

d) Ativo Permanente

O ativo permanente é composto pelos ativos imobiliza-do, intangível e diferido, que são demonstrados aos custos de aquisição, depreciados e amortizados pelo método line-ar, e de acordo com o que estabelece a Instrução Normati-va MPS/SPC nº 34, de 24/09/2009, Anexo A, Parte II, Itens 21 a 24.

e) Operações Com Participantes

São demonstradas pelo valor do principal, acrescido da atualização monetária e juros em bases mensais.

f) Provisões Matemáticas

Representam os totais dos compromissos atuais e fu-turos em relação aos participantes dos planos adminis-trados pela Entidade, cujos cálculos são de responsabili-dade do atuário responsável pelos Planos.

g) Custeio Administrativo

Com base na nova planificação contábil para o exercí-cio de 2010, regulamentada pela Resolução CGPC nº 28 de 26/01/2009 – Anexo A, as despesas administrativas deverão ser classificadas conforme Gestão Previdencial ou de Investimentos.

As despesas são apropriadas pelo regime de compe-tência, sendo que as específicas diretamente na Gestão Previdencial ou de Investimentos e no Plano de Benefí-cios correspondente. As despesas comuns são apropria-das, conforme critério definido abaixo:

DESCRIÇÃO PERCENTUAL

Gestão Previdencial 62%

Investimentos 38%

Total 100%

NOTA 4 - REALIZÁVEL - PROGRAMA PREVI-DENCIAL

São valores previdenciais a receber dos Participantes, Patrocinadoras e Outros, conforme a seguir:

DESCRIÇÃO 2010 2009

Patrocinadores 4.476 8.531

Contribuições Normais 1.185 1.170

Contribuições Extraordinárias 3.286 6.156

Contribuições Sobre 13º Salário 5 1.205

Participantes 1.253 2.528

Contribuições Normais 1.248 1.319

Contribuições Sobre 13º Salário 5 1.209

Contribuições Contratadas -

CEDAE185.648 282.138

Outros Valores 4 2.714

Totais 191.381 295.911

26

2010

rela

tório

anu

al2010

rela

tório

anu

al

a) Valores a receber das Patrocinadoras – CEDAE e CAC

PROGRAMA PREVIDENCIAL PERÍODO PATROCINADORAS 2010 2009

Plano I – Taxa RegularPlano I – Taxa ExtraordináriaPlano I – Taxa RegularPlano I – Taxa Regular

dez/10dez/10dez/10

13ºSal./10

CEDAECEDAE

CACCAC

1.1223.286

55

0000

Total Plano PRECE I 4.418 0

Plano II – Taxa Regular dez/10 CEDAE 44 0

Total Plano PRECE II 44 0

Plano III – Taxa Regular dez/10 CEDAE 14 0

Total Plano PRECE III 14 0

Plano I – Taxa RegularPlano I – Taxa RegularPlano I – Taxa ExtraordináriaPlano I – Taxa ExtraordináriaPlano I – Taxa RegularPlano I – Taxa Regular

dez/0913ºSal./09

dez/0913ºSal./09

dez/0913ºSal./09

CEDAECEDAECEDAECEDAE

CACCAC

000000

1.1121.1433.0783.078

44

Total Plano PRECE I 0 8.419

Plano II – Taxa RegularPlano II – Taxa Regular

dez/0913ºSal./09

CEDAECEDAE

00

4444

Total Plano PRECE II 0 88

Plano III – Taxa RegularPlano III – Taxa Regular

dez/0913ºSal./09

CEDAECEDAE

00

1014

Total Plano PRECE III 0 24

Totais 4.476 8.531

b) Valores a receber dos Participantes

GESTÃO PREVIDENCIAL PERÍODO PARTICIPANTES 2010 2009

Plano I – Taxa RegularPlano I – Taxa Regular em AtrasoPlano I – Taxa RegularPlano I – Taxa Regular

dez/10dez/10dez/10

13ºSal./10

CEDAECEDAE

CACCAC

1.1245555

0000

Total Plano PRECE I 1.189 0

Plano II – Taxa Regular dez/10 CEDAE 44 0

Total Plano PRECE II 44 0

Plano III – Taxa Regular dez/10 CEDAE 20 0

Total Plano PRECE III 20 0

Plano I – Taxa RegularPlano I – Taxa RegularPlano I – Taxa Regular em AtrasoPlano I – Taxa RegularPlano I – Taxa Regular

dez/0913ºSal./09

dez/09dez/09

13ºSal./09

CEDAECEDAECEDAE

CACCAC

00000

1.1171.147

14044

Total Plano PRECE I 0 2.412

Plano II – Taxa RegularPlano II – Taxa Regular

dez/0913ºSal./09

CEDAECEDAE

00

4444

Total Plano PRECE II 0 88

Plano III – Taxa RegularPlano III – Taxa Regular

dez/0913ºSal./09

CEDAECEDAE

00

1414

Total Plano PRECE III 0 28

Totais 1.253 2.528

27

2010

rela

tório

anu

al

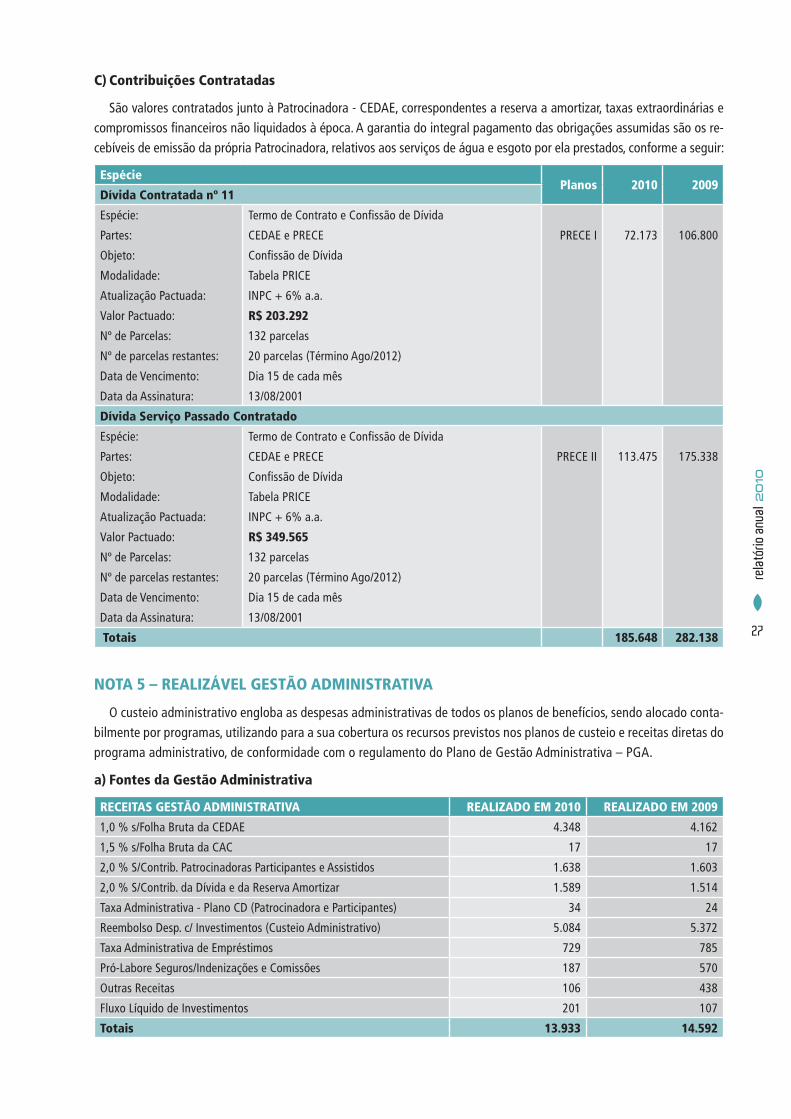

C) Contribuições Contratadas

São valores contratados junto à Patrocinadora - CEDAE, correspondentes a reserva a amortizar, taxas extraordinárias e compromissos financeiros não liquidados à época. A garantia do integral pagamento das obrigações assumidas são os re-cebíveis de emissão da própria Patrocinadora, relativos aos serviços de água e esgoto por ela prestados, conforme a seguir:

EspéciePlanos 2010 2009

Dívida Contratada nº 11

Espécie: Termo de Contrato e Confissão de Dívida

Partes: CEDAE e PRECE PRECE I 72.173 106.800

Objeto: Confissão de Dívida

Modalidade: Tabela PRICE

Atualização Pactuada: INPC + 6% a.a.

Valor Pactuado: R$ 203.292

Nº de Parcelas: 132 parcelas

Nº de parcelas restantes: 20 parcelas (Término Ago/2012)

Data de Vencimento: Dia 15 de cada mês

Data da Assinatura: 13/08/2001

Dívida Serviço Passado Contratado

Espécie: Termo de Contrato e Confissão de Dívida

Partes: CEDAE e PRECE PRECE II 113.475 175.338

Objeto: Confissão de Dívida

Modalidade: Tabela PRICE

Atualização Pactuada: INPC + 6% a.a.

Valor Pactuado: R$ 349.565

Nº de Parcelas: 132 parcelas

Nº de parcelas restantes: 20 parcelas (Término Ago/2012)

Data de Vencimento: Dia 15 de cada mês

Data da Assinatura: 13/08/2001

Totais 185.648 282.138

NOTA 5 – REALIZÁVEL GESTÃO ADMINISTRATIVA

O custeio administrativo engloba as despesas administrativas de todos os planos de benefícios, sendo alocado conta-bilmente por programas, utilizando para a sua cobertura os recursos previstos nos planos de custeio e receitas diretas do programa administrativo, de conformidade com o regulamento do Plano de Gestão Administrativa – PGA.

a) Fontes da Gestão Administrativa

RECEITAS GESTÃO ADMINISTRATIVA REALIZADO EM 2010 REALIZADO EM 2009

1,0 % s/Folha Bruta da CEDAE 4.348 4.162

1,5 % s/Folha Bruta da CAC 17 17

2,0 % S/Contrib. Patrocinadoras Participantes e Assistidos 1.638 1.603

2,0 % S/Contrib. da Dívida e da Reserva Amortizar 1.589 1.514

Taxa Administrativa - Plano CD (Patrocinadora e Participantes) 34 24

Reembolso Desp. c/ Investimentos (Custeio Administrativo) 5.084 5.372

Taxa Administrativa de Empréstimos 729 785

Pró-Labore Seguros/Indenizações e Comissões 187 570

Outras Receitas 106 438

Fluxo Líquido de Investimentos 201 107

Totais 13.933 14.592

28

2010

rela

tório

anu

al2010

rela

tório

anu

al

b) Informações Complementares

A contribuição dos investimentos no custeio administrativo, no montante de R$ 5.084, está assim representada:

REEMBOLSO DOS INVESTIMENTOS PARA O CUSTEIO POR CENTROS DE CUSTOS 2010 2009

Secretaria Administrativa - Conselhos 197 393

Secretaria Administrativa - Diretoria Financeira 112 96

Secretaria Administrativa - Diretoria de Investimentos 888 1.133

Assessoria Jurídica - ASJUR 172 125

Gerência de Investimentos em Renda Fixa - GERFI 675 569

Gerência de Relacionamento com o Participante - GPART 194 128

Gerência de Investimentos em Renda Variável - GERVA 613 555

Assessoria de Tecnologia - ASTEC 354 363

Gerência de Contabilidade - GECON 417 344

Gerência Financeira - GEFIN 279 217

Gerência de Benefícios - GEBEN 737 1.074

Gerência de Recursos Humanos - GERHU 39 35

Gerência Administrativa - GERAD 244 207

Assessoria de Conformidade - ASCON 163 133

Totais 5.084 5.372

NOTA 6 – REALIZÁVEL - INVESTIMENTOS

I. Carteira Consolidada de Investimentos

DESCRIÇÃO 2010 2009

TÍTULOS PÚBLICOSNotas do Tesouro Nacional - NTNCRED - SNTC- CVS - CREDCertificado Financeiro do Tesouro - CFTE

233.213217.131

54815.535

330.626316.084

58313.959

CRÉDITOS PRIVADOS E DEPÓSITOSCertificados de Depósitos Bancários - CDBLetras Hipotecárias - LHDepósito a Prazo com Garantia Especial - DPGEDebêntures Não Conversíveis em AçõesCédula de Crédito Bancário - CCBCertificados de Recebíveis Imobiliários - CRICédula de Crédito Imobiliário - CCISwap

512.30344.0386.977

49.78223.438

378.1405.6084.319

0

516.53924.6256.321

15.16326.331

433.7506.2304.244(126)

AÇÕESInstituições FinanceirasCompanhias AbertasSociedades de Propósito Específico - RV SPEEmpréstimos de Ações

406.17058.078

248.68599.407

0

264.03612.841

150.72099.4071.068

FUNDOS DE INVESTIMENTOSRenda FixaAçõesMultimercado

115.16490.06025.105

0

64.42458.970

05.455

INVESTIMENTOS IMOBILIÁRIOSEdificações - Uso PróprioEdificações – Alugadas a Patrocinadora Edificações – Alugadas a TerceirosDireitos em Alienações de Invest.Imobiliário

91.2774.485

24.26662.206

320

71.5023.494

18.99945.3493.660

EMPRÉSTIMOS E FINANCIAMENTOSEmpréstimos a Participantes

34.50734.507

36.01236.012

OUTROS REALIZÁVEISCréditos Tributários – IR s/Aplicações FinanceirasExpurgos Inflacionários - OFND

16.515978

15.537

938938

0

Totais 1.409.149 1.284.077

29

2010

rela

tório

anu

al

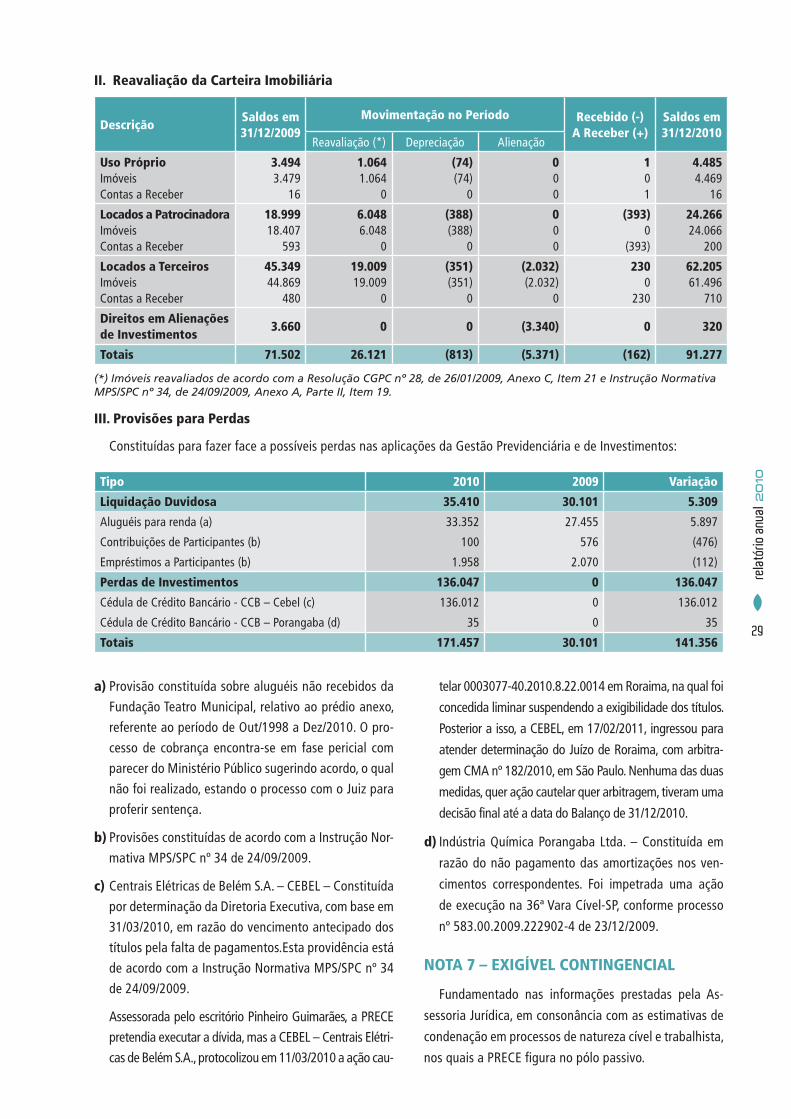

II. Reavaliação da Carteira Imobiliária

DescriçãoSaldos em 31/12/2009

Movimentação no Período Recebido (-)A Receber (+)

Saldos em 31/12/2010

Reavaliação (*) Depreciação Alienação

Uso PróprioImóveisContas a Receber

3.494 3.479

16

1.064 1.064

0

(74)(74)

0

0 0 0

1 0 1

4.485 4.469

16

Locados a PatrocinadoraImóveisContas a Receber

18.999 18.407

593

6.048 6.048

0

(388)(388)

0

0 0 0

(393)0

(393)

24.266 24.066

200

Locados a TerceirosImóveisContas a Receber

45.349 44.869

480

19.009 19.009

0

(351)(351)

0

(2.032)(2.032)

0

230 0

230

62.205 61.496

710

Direitos em Alienações de Investimentos

3.660 0 0 (3.340) 0 320

Totais 71.502 26.121 (813) (5.371) (162) 91.277

(*) Imóveis reavaliados de acordo com a Resolução CGPC nº 28, de 26/01/2009, Anexo C, Item 21 e Instrução Normativa MPS/SPC nº 34, de 24/09/2009, Anexo A, Parte II, Item 19.

III. Provisões para Perdas

Constituídas para fazer face a possíveis perdas nas aplicações da Gestão Previdenciária e de Investimentos:

Tipo 2010 2009 Variação

Liquidação Duvidosa 35.410 30.101 5.309

Aluguéis para renda (a) 33.352 27.455 5.897

Contribuições de Participantes (b) 100 576 (476)

Empréstimos a Participantes (b) 1.958 2.070 (112)

Perdas de Investimentos 136.047 0 136.047

Cédula de Crédito Bancário - CCB – Cebel (c) 136.012 0 136.012

Cédula de Crédito Bancário - CCB – Porangaba (d) 35 0 35

Totais 171.457 30.101 141.356

a) Provisão constituída sobre aluguéis não recebidos da Fundação Teatro Municipal, relativo ao prédio anexo, referente ao período de Out/1998 a Dez/2010. O pro-cesso de cobrança encontra-se em fase pericial com parecer do Ministério Público sugerindo acordo, o qual não foi realizado, estando o processo com o Juiz para proferir sentença.

b) Provisões constituídas de acordo com a Instrução Nor-mativa MPS/SPC nº 34 de 24/09/2009.

c) Centrais Elétricas de Belém S.A. – CEBEL – Constituída por determinação da Diretoria Executiva, com base em 31/03/2010, em razão do vencimento antecipado dos títulos pela falta de pagamentos.Esta providência está de acordo com a Instrução Normativa MPS/SPC nº 34 de 24/09/2009.

Assessorada pelo escritório Pinheiro Guimarães, a PRECE pretendia executar a dívida, mas a CEBEL – Centrais Elétri-cas de Belém S.A., protocolizou em 11/03/2010 a ação cau-

telar 0003077-40.2010.8.22.0014 em Roraima, na qual foi

concedida liminar suspendendo a exigibilidade dos títulos.

Posterior a isso, a CEBEL, em 17/02/2011, ingressou para

atender determinação do Juízo de Roraima, com arbitra-

gem CMA nº 182/2010, em São Paulo. Nenhuma das duas

medidas, quer ação cautelar quer arbitragem, tiveram uma

decisão final até a data do Balanço de 31/12/2010.

d) Indústria Química Porangaba Ltda. – Constituída em

razão do não pagamento das amortizações nos ven-

cimentos correspondentes. Foi impetrada uma ação

de execução na 36ª Vara Cível-SP, conforme processo

nº 583.00.2009.222902-4 de 23/12/2009.

NOTA 7 – EXIGÍVEL CONTINGENCIAL

Fundamentado nas informações prestadas pela As-

sessoria Jurídica, em consonância com as estimativas de

condenação em processos de natureza cível e trabalhista,

nos quais a PRECE figura no pólo passivo.

30

2010

rela

tório

anu

al2010

rela

tório

anu

al

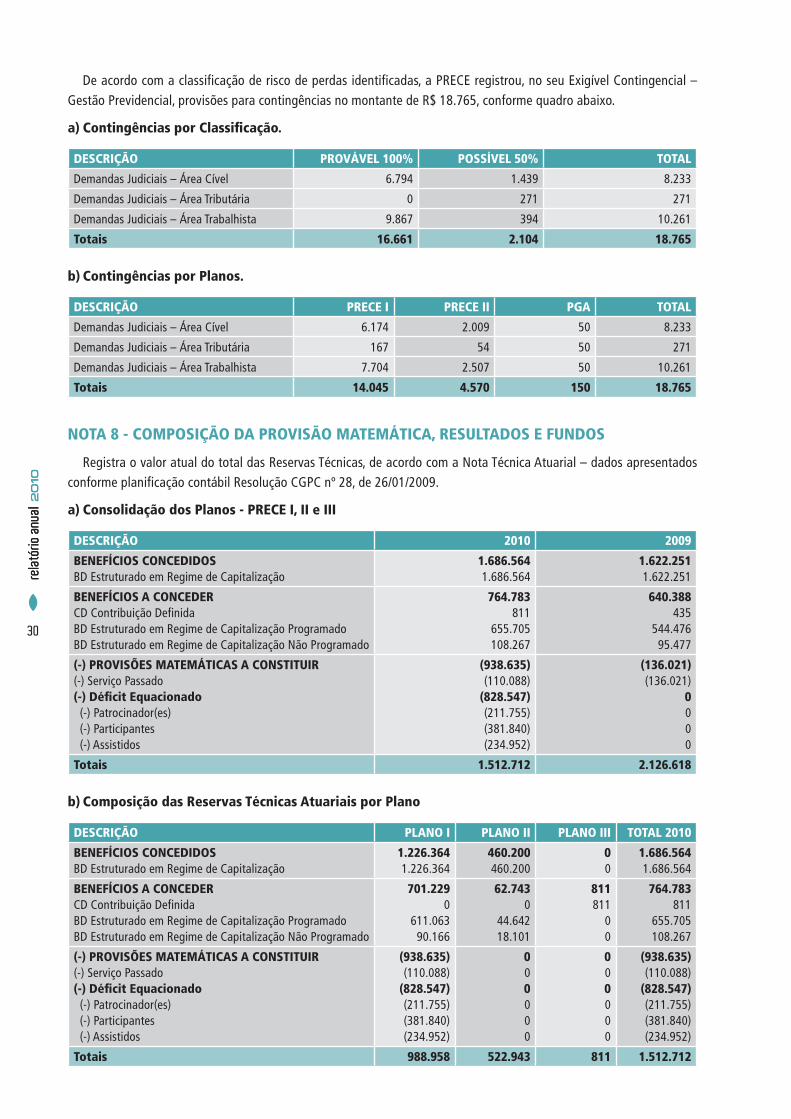

De acordo com a classificação de risco de perdas identificadas, a PRECE registrou, no seu Exigível Contingencial – Gestão Previdencial, provisões para contingências no montante de R$ 18.765, conforme quadro abaixo.

a) Contingências por Classifi cação.

DESCRIÇÃO PROVÁVEL 100% POSSÍVEL 50% TOTAL

Demandas Judiciais – Área Cível 6.794 1.439 8.233

Demandas Judiciais – Área Tributária 0 271 271

Demandas Judiciais – Área Trabalhista 9.867 394 10.261

Totais 16.661 2.104 18.765

b) Contingências por Planos.

DESCRIÇÃO PRECE I PRECE II PGA TOTAL

Demandas Judiciais – Área Cível 6.174 2.009 50 8.233

Demandas Judiciais – Área Tributária 167 54 50 271

Demandas Judiciais – Área Trabalhista 7.704 2.507 50 10.261

Totais 14.045 4.570 150 18.765

NOTA 8 - COMPOSIÇÃO DA PROVISÃO MATEMÁTICA, RESULTADOS E FUNDOS

Registra o valor atual do total das Reservas Técnicas, de acordo com a Nota Técnica Atuarial – dados apresentados conforme planificação contábil Resolução CGPC nº 28, de 26/01/2009.

a) Consolidação dos Planos - PRECE I, II e III

DESCRIÇÃO 2010 2009

BENEFÍCIOS CONCEDIDOSBD Estruturado em Regime de Capitalização

1.686.564 1.686.564

1.622.251 1.622.251

BENEFÍCIOS A CONCEDERCD Contribuição DefinidaBD Estruturado em Regime de Capitalização ProgramadoBD Estruturado em Regime de Capitalização Não Programado

764.783 811

655.705 108.267

640.388 435

544.476 95.477

(-) PROVISÕES MATEMÁTICAS A CONSTITUIR(-) Serviço Passado(-) Défi cit Equacionado (-) Patrocinador(es) (-) Participantes (-) Assistidos

(938.635)(110.088)

(828.547)(211.755)(381.840)(234.952)

(136.021)(136.021)

0000

Totais 1.512.712 2.126.618

b) Composição das Reservas Técnicas Atuariais por Plano

DESCRIÇÃO PLANO I PLANO II PLANO III TOTAL 2010

BENEFÍCIOS CONCEDIDOSBD Estruturado em Regime de Capitalização

1.226.364 1.226.364

460.200 460.200

0 0

1.686.564 1.686.564

BENEFÍCIOS A CONCEDERCD Contribuição DefinidaBD Estruturado em Regime de Capitalização ProgramadoBD Estruturado em Regime de Capitalização Não Programado

701.229 0

611.063 90.166

62.743 0

44.642 18.101

811 811

0 0

764.783 811

655.705 108.267

(-) PROVISÕES MATEMÁTICAS A CONSTITUIR(-) Serviço Passado(-) Défi cit Equacionado (-) Patrocinador(es) (-) Participantes (-) Assistidos

(938.635)(110.088)

(828.547)(211.755)(381.840)(234.952)

0 0 0000

0 0 0000

(938.635)(110.088)

(828.547)(211.755)(381.840)(234.952)

Totais 988.958 522.943 811 1.512.712

31

2010

rela

tório

anu

al

EXERCÍCIOS PLANO I PLANO II PLANO III TOTAL

Saldo em 2009 1.583.611 542.572 435 2.126.618

Movimento (594.653) (19.629) 376 (613.906)

Saldo em 2010 988.958 522.943 811 1.512.712

c) Composição do Resultado Consolidado – Superávit Técnico

Registra a composição, o excedente ou a insuficiência patrimonial em relação aos compromissos totais, conforme a seguir demonstrado:

2010 2009 VARIAÇÃO

61.755 (564.425) 626.180

2009 2008 VARIAÇÃO

(564.425) (639.683) 75.258

Os Superávits Técnicos dos exercícios de 2010 e 2009 são demonstrados como segue:

DESCRIÇÃO 2010 2009

Adições 110.976 115.325

Deduções (179.246) (172.502)

Constituições/Reversões de Contingências (10.055) (8.116)

Cobertura/Reversão de Despesas Administrativas (3.260) (3.141)

Fluxo de Investimentos 93.785 147.533

Constituição/Reversão de Provisões Matemáticas 613.906 (3.750)

Constituição/Reversão de Fundos 74 (91)

SUPERÁVIT TÉCNICO 626.180 75.258

d) Composição do Défi cit Técnico Acumulado por Plano de Benefícios

EXERCÍCIOS SUPERÁVIT (DÉFICIT) PLANO I

SUPERÁVIT (DÉFICIT) PLANO II

SUPERÁVIT (DÉFICIT) PLANO III

SUPERÁVIT (DÉFICIT)CONSOLIDADO

2009 (634.499) 70.074 0 (564.425)

2010 604.069 21.939 172 626.180

SALDOS (30.430) 92.013 172 61.755

e) Fundos Constituídos nos Balanços

São retenções de recursos excedentes na execução orçamentária da Gestão Previdencial, Administrativa e Investi-mentos, para suprir despesas futuras, quando da verificação de déficit nas referidas Gestões.

DESCRIÇÃOPERÍODO

2010 2009

Fundo Previdencial (*) 17 91

Fundo Administrativo 4.448 5.968

Fundo de Investimentos (**) 2.651 0

Totais 7.116 6.059

(*) Constituído no exercício de 2009, com a fi nalidade de garantir a cobertura de benefícios de risco de invalidez e pensão por morte, no Plano PRECE III. No fechamento do balanço de 31/12/2010, o Fundo de Risco foi reclassifi cado para a Reser-va de Contingência. O Fundo Previdencial passou a alocar as contribuições recolhidas ao referido plano e não resgatadas por ocasião do desligamento de participante, conforme a nova planifi cação contábil em vigor a partir de 01/01/2010.

(**) Constituído no exercício de 2010, com a fi nalidade de garantir a cobertura de empréstimos e fi nanciamentos a participantes e assistidos na ocorrência de morte, invalidez, inadimplência, dentre outras.

f) Provisão Matemática Acumulada

Os valores das provisões matemáticas são resultantes da avaliação atuarial de 2010, de acordo com a base de dados dos participantes em 31/08/2010.

A movimentação da base de dados refere-se às entradas e

saídas de participantes e benefícios, ocorridas entre uma data

base de avaliação e outra, ou seja, agosto/2009 e agosto/2010.

O quadro a seguir demonstra o impacto das reversões

das provisões matemáticas ocorridas no exercício, em de-

corrência da reavaliação atuarial.

32

2010

rela

tório

anu

al2010

rela

tório

anu

al

O resultado obtido no exercício de 2010 determinou um crescimento da provisão acumulada em 3,54%.

NOTA 9 – INVESTIMENTOS EM REGIMES ESPECIAIS – EM RECUPERAÇÃO JUDICIAL

Clima Termoacústica Ltda. - R$ 57.601

Investimento adquirido em 2006 representado por Cédu-las de Crédito Bancário – CCB através dos Fundos Exclusivos.

A Empresa encontra-se em recuperação judicial, con-forme processo nº 0.148.09.063836-9, estando a PRECE entre os credores com garantia real.

O plano de recuperação foi aceito pelo Juízo, em 03 de setembro de 2009, ficando assegurado a PRECE o recebi-mento de seus créditos corrigidos, com base no INPC mais 6% a.a., a partir de 2022. A PRECE faz parte do comitê de credores e está sendo assessorada pelo escritório de advo-cacia Garcia & Keener, que também está estudando a pos-sibilidade de outras medidas judiciais relativas à operação.

Quanto ao pedido de falência da referida Empresa, ainda não houve trânsito em julgado em razão da exis-tência de recursos pendentes de julgamento no tribunal.

NOTA 10 – INVESTIMENTOS EM REGIMES ESPECIAIS – NULIDADE DOS NEGÓCIOS JURÍDICOS

Hauscenter S/A. - R$ 99.407

Investimento em debêntures não conversíveis em ações com base na participação do lucro, adquirido através de gestão própria nos meses de junho e setembro de 2006.

A Diretoria Executiva atual, com base no objetivo fim de uma entidade de previdência complementar, diante da bai-xa remuneração recebida e de sua perpetuidade, ajuizou em18 de setembro de 2008, contra a GBB Empreendimentos e Participações Ltda., na 22ª Vara Cível da Comarca da Capital - RJ o processo nº 2008.001.293955-3, com o objetivo de obter a nulidade ou subsidiariamente, a decretação da anulação do contrato de compra e venda dessas debêntures por descum-primento de requisitos obrigatórios de validade do negócio, cujo valor da causa é de R$ 72.500, valor do principal.

Apesar da baixa remuneração que gerou o processo em questão, a Hauscenter vem pagando os rendimentos regularmente, de acordo com o contratado, não represen-tando “default”.

O processo encontra-se na fase de 1º grau, estando a PRECE monitorando, permanentemente, o seu andamen-to através do Escritório de Advocacia Sérgio Bermudes.

NOTA 11 – RECUPERAÇÃO DE IMPOSTOS

a) Imposto de Renda sobre Aplicações Financeiras

Encontra-se em fase de liquidação os processos ad-ministrativos, referentes ao imposto de renda sobre as aplicações financeiras, recolhido a maior no período de janeiro de 1999 a agosto de 2001. O saldo a compensar em 31/12/2010 é de R$ 978.

b) Pis e Cofi ns

Em 2006 foi impetrado Mandado de Segurança au-tuado sob o nº 2006.51.01.004247-7 tendo por objeto o reconhecimento do direito a não submeter à cobrança do PIS e da COFINS nos termos da Lei nº 9718/98, que foi concedida em 1ª Instância, eximindo, assim, a Entidade da referida obrigação. Estamos aguardando o processo transitar em julgado para proceder o levantamento dos depósitos judiciais, em torno de R$ 1.806 e compensar créditos no montante de R$ 1.759.

A partir de janeiro de 2009, a PRECE começou a recolher o PIS e a COFINS, através de DARF’s, com base no parecer dos seus consultores jurídicos. Assim, a base de cálculo des-sas contribuições passou a incidir somente sobre a taxa de administração dos empréstimos e sobre a remuneração au-ferida a título de pro labore na administração das carteiras de seguros e do plano odontológico dos participantes.

NOTA 12 – RECUPERAÇÃO DE EXPURGOS INFLACIONÁRIOS - OFND

Com base no Parecer Jurídico/Contábil da JCM&B – Jun-queira de Carvalho Murgel & Brito Advogados Associados sobre a viabilidade técnica para o reconhecimento contábil do efeito econômico do trânsito em julgado do processonº 91.0123902-3, no qual a ABRAPP, Associação Brasileira das Entidades de Previdência Privada, discute a forma de atualiza-ção das Obrigações do Fundo Nacional de Desenvolvimento – OFND’s ocorridas entre abril de 1990 a fevereiro de 1991.

Assim, com base no parecer dos consultores jurídicos e na Resolução de Diretoria nº 013, de 04/01/2011, a PRECE contabilizou no balanço de 31/12/2010 a débito da conta “Outros Realizáveis” no grupo Investimentos, o valor de R$ 15.536, conforme nota explicativa nº 6 – Investimentos, item I - Carteira Consolidada de Investimentos.

NOTA 13 – EQUACIONAMENTO DO DÉFICIT TÉCNICO ATUARIAL

As demonstrações contábeis do exercício findo em31 de dezembro de 2010 reconhecem os efeitos das al-terações dos regulamentos dos Planos PRECE I e II, apro-

33

2010

rela

tório

anu

al

vadas pela PREVIC através das Portarias 1006 e 1007,

ambas de 31 de dezembro de 2010, publicadas no Diário

Oficial da União do dia 05 de janeiro de 2011.

A referida aprovação é resultante do projeto de

equacionamento do déficit técnico do Plano PRECE I,

que teve como premissa principal, a instituição de uma

contribuição extraordinária equivalente a 4,3 (quatro

vírgula três vezes) o valor das contribuições dos partici-

pantes e das patrocinadoras.

Como opção, a Entidade oferece aos seus participan-

tes ativos e assistidos, a oportunidade de migração para

um novo plano de benefícios, aprovado pela Portaria

98 da PREVIC, de 22 de fevereiro de 2011, denominado

Plano PRECE CV – Contribuição Variável, com incentivos

migratórios oferecidos pelas Patrocinadoras.

Como os cálculos constantes da Nota Atuarial elabo-

rada pela Atuas – Atuários Associados S/C Ltda. estão

posicionados na data base de 31 de agosto de 2010, a

implantação da contribuição extraordinária tem início no

mês subseqüente para que se operacionalize o equacio-

namento do déficit com a total observância das hipóteses

atuariais utilizadas no referido cálculo e em conformida-

de com a ata da 275ª Reunião do Conselho Deliberativo

de 10/12/2010. Como a migração para o Plano PRECE CV

encontra-se em fase de operacionalização, será necessário

aguardar o término desse processo para que seja possível

apurar o efeito do aporte das contribuições extraordiná-

rias. Sendo assim, a cobrança da referida contribuição

extraordinária deverá observar os seguintes prazos e

condições:

Para os participantes assistidos (exceto pensio-nistas) que optarem por permanecer no Plano PRECE I:

(a) Cobrança da contribuição extraordinária mensal a

partir de 01 de julho de 2011;

(b) As contribuições extraordinárias em atraso refe-

rentes ao período de 01 de setembro de 2010 até

30 dias após o término do período de migração, de-

verão ser atualizadas pelo INPC + 6% a.a. e este

valor integrará a alíquota contributiva necessária

para o equacionamento do Plano PRECE I;

(c) Os valores devidos serão liquidados juntamente com a contribuição extraordinária aprovada nesta data.

Para os participantes e assistidos (exceto pen-sionistas) que optarem pelo saldamento e mi-gração para o Plano PRECE CV:

O saldo devedor acumulado no período de 01 de setem-bro de 2010 até 30 dias após o término do período de migração, será corrigido monetariamente e aplicado ju-ros atuariais do plano e integrará a alíquota contributi-va necessária para o equacionamento do Plano PRECE I.

Para as patrocinadoras:

(a) Cobrança da contribuição extraordinária mensal a partir de 01 de julho de 2011 na mesma proporção que o total das contribuições dos participantes e na mesma data base;

(b) Com relação às contribuições extraordinárias em atra-so referentes ao período de 01 de setembro de 2010 até 30 dias após o término do período de migração, as patrocinadoras deverão assinar contrato de reconheci-mento de dívidas, observado o disposto na Resolução CGPC 17/1996 e o art. 62 do Decreto 4942/03.

O valor da Reserva Matemática Líquida Incentivada anunciado a todos os participantes deverá ser mantido, fazendo-se a adequação das parcelas que o compõe, tudo na forma convencionada com a Patrocinadora e nos termos aprovados pelas Instâncias Colegiadas.

Os participantes terão 60 (sessenta) dias, a contar de 31 de março de 2011 para fazerem a opção de migração para o Plano PRECE CV, encerrando-se em 30 de maio de 2011 a contagem do prazo.

NOTA 14 - DESTINAÇÃO DO RESULTADO DO EXERCÍCIO

De conformidade com o Art. 14 do CTN (Código Tributário Nacional), a Entidade não distribui qualquer parcela de seu patrimônio ou de sua renda, a título de lucro ou participação do resultado, aplicando integralmente no país os seus recursos na manutenção dos seus objetivos institucionais, e manten-do a escrituração de suas receitas e despesas em livros cujas formalidades legais são capazes de assegurar a sua exatidão.

Rio de Janeiro, 31 de Dezembro de 2010.

NELSON MARTINS PORTUGALDiretor Presidente

C.P.F.: 005.089.507-91

EDSON REIS DA SILVADiretor Financeiro

C.P.F.: 238.956.407-00

LUIZ CARLOS ROSA GOULARTContador

CRC-RJ:062.248-7C.P.F.: 807.709.407-49

34

2010

rela

tório

anu

al2010

rela

tório

anu

al

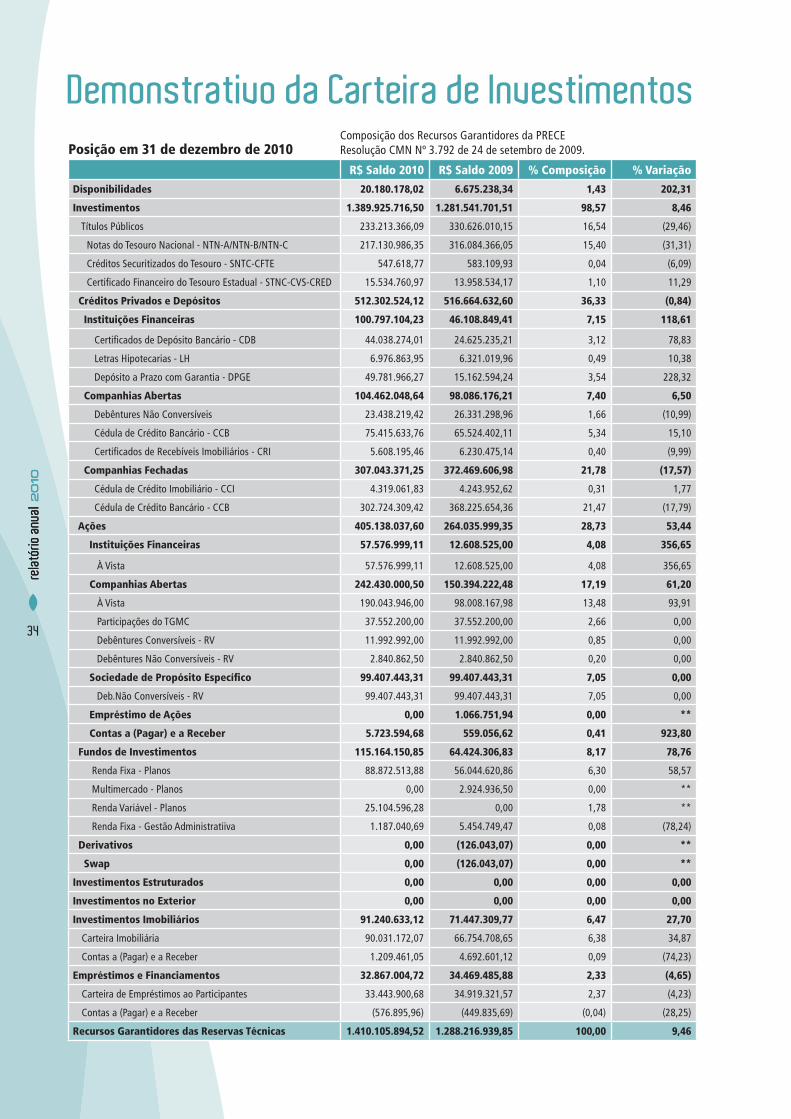

Posição em 31 de dezembro de 2010Composição dos Recursos Garantidores da PRECEResolução CMN Nº 3.792 de 24 de setembro de 2009.

R$ Saldo 2010 R$ Saldo 2009 % Composição % Variação

Disponibilidades 20.180.178,02 6.675.238,34 1,43 202,31

Investimentos 1.389.925.716,50 1.281.541.701,51 98,57 8,46

Títulos Públicos 233.213.366,09 330.626.010,15 16,54 (29,46)

Notas do Tesouro Nacional - NTN-A/NTN-B/NTN-C 217.130.986,35 316.084.366,05 15,40 (31,31)

Créditos Securitizados do Tesouro - SNTC-CFTE 547.618,77 583.109,93 0,04 (6,09)

Certificado Financeiro do Tesouro Estadual - STNC-CVS-CRED 15.534.760,97 13.958.534,17 1,10 11,29

Créditos Privados e Depósitos 512.302.524,12 516.664.632,60 36,33 (0,84)

Instituições Financeiras 100.797.104,23 46.108.849,41 7,15 118,61

Certificados de Depósito Bancário - CDB 44.038.274,01 24.625.235,21 3,12 78,83

Letras Hipotecarias - LH 6.976.863,95 6.321.019,96 0,49 10,38

Depósito a Prazo com Garantia - DPGE 49.781.966,27 15.162.594,24 3,54 228,32

Companhias Abertas 104.462.048,64 98.086.176,21 7,40 6,50

Debêntures Não Conversíveis 23.438.219,42 26.331.298,96 1,66 (10,99)

Cédula de Crédito Bancário - CCB 75.415.633,76 65.524.402,11 5,34 15,10

Certificados de Recebíveis Imobiliários - CRI 5.608.195,46 6.230.475,14 0,40 (9,99)

Companhias Fechadas 307.043.371,25 372.469.606,98 21,78 (17,57)

Cédula de Crédito Imobiliário - CCI 4.319.061,83 4.243.952,62 0,31 1,77

Cédula de Crédito Bancário - CCB 302.724.309,42 368.225.654,36 21,47 (17,79)

Ações 405.138.037,60 264.035.999,35 28,73 53,44

Instituições Financeiras 57.576.999,11 12.608.525,00 4,08 356,65

À Vista 57.576.999,11 12.608.525,00 4,08 356,65

Companhias Abertas 242.430.000,50 150.394.222,48 17,19 61,20

À Vista 190.043.946,00 98.008.167,98 13,48 93,91

Participações do TGMC 37.552.200,00 37.552.200,00 2,66 0,00

Debêntures Conversíveis - RV 11.992.992,00 11.992.992,00 0,85 0,00

Debêntures Não Conversíveis - RV 2.840.862,50 2.840.862,50 0,20 0,00

Sociedade de Propósito Específi co 99.407.443,31 99.407.443,31 7,05 0,00

Deb.Não Conversíveis - RV 99.407.443,31 99.407.443,31 7,05 0,00

Empréstimo de Ações 0,00 1.066.751,94 0,00 **

Contas a (Pagar) e a Receber 5.723.594,68 559.056,62 0,41 923,80

Fundos de Investimentos 115.164.150,85 64.424.306,83 8,17 78,76