qual a industria de telecomunicações / eletrônica que ... · • dentro das expectativas de um...

TRANSCRIPT

1

Brasília , 17 de maio de 2011

Qual a industria de telecomunicações / eletrônica que desejamos? O que fazer?

Anatel - IPEA

.

Mario Dias Ripper

F&R Consultores

2

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

1/32

Qual a industria de telecomunicações / eletrônica que desejamos? O que fazer?

3

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

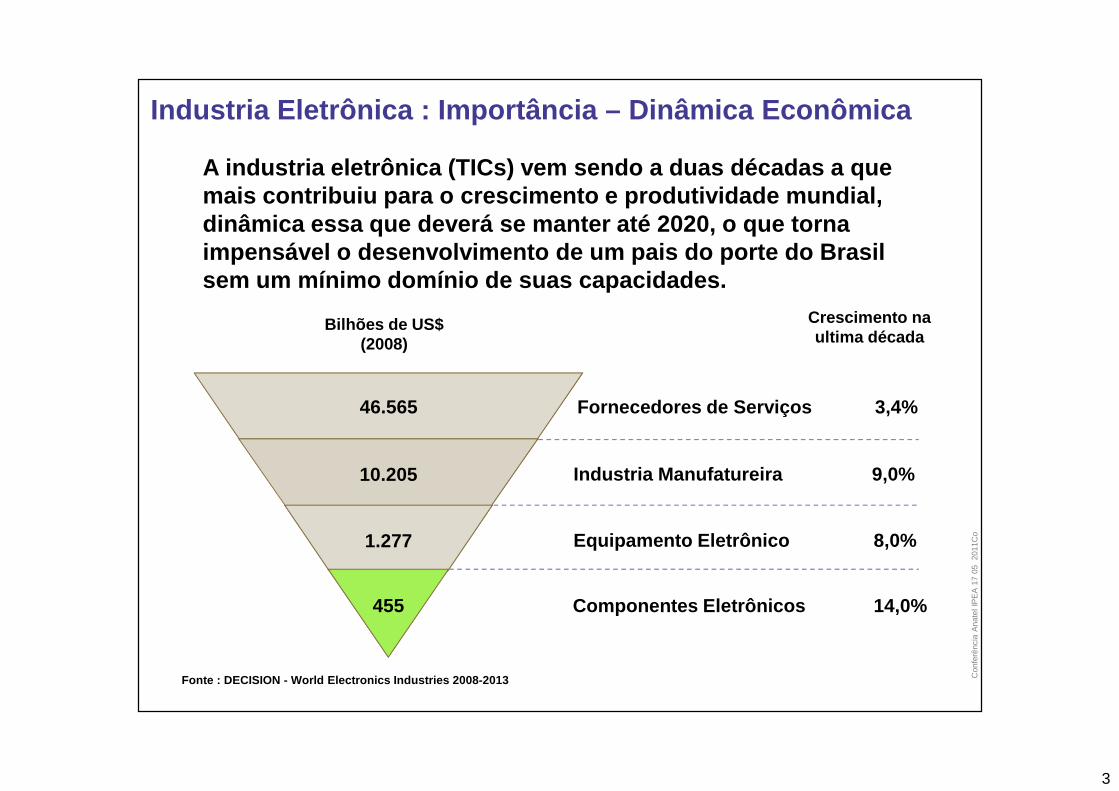

Industria Eletrônica : Importância – Dinâmica Econôm ica

Fonte : DECISION - World Electronics Industries 2008 -2013

Componentes Eletrônicos 14,0%

Equipamento Eletrônico 8,0%

Industria Manufatureira 9,0%

Fornecedores de Serviços 3,4% 46.565

10.205

1.277

455

Crescimento na ultima década

Bilhões de US$ (2008)

A industria eletrônica (TICs) vem sendo a duas déca das a que mais contribuiu para o crescimento e produtividade mundial, dinâmica essa que deverá se manter até 2020, o que torna impensável o desenvolvimento de um pais do porte do Brasil sem um mínimo domínio de suas capacidades.

4

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Industria Eletrônica : Importância – Mercado Faturamento do Setor de Serviços de Comunicações (Bilhão de libras - 2009)

3/32

O setor de serviços de

comunicações brasileiro é

significativo em relação ao de outros países

5

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Industria Eletrônica : Importância – Balança Comerci al Equipamentos de telecomunicações no Brasil (em US$ milhões)

4,91

7,50

5,04

7,69

1,47

3,562,74 2,95

2,08 1,79

0,05 -0,02

-0,98

0,13-0,50

-2,17

-4,55

-2,96

-5,90

1,50 1,57

2,45

4,063,06

1,55 1,55

3,19

-8

-6

-4

-2

0

2

4

6

8

10

2002 2003 2004 2005 2006 2007 2008 2009 2010

US

$ bi

lhõe

s

IMPORTAÇÕES Importação de Partes e Peças

EXPORTAÇÕES Exportação de Telefones Celulares

SUPERÁVIT/DÉFICIT

Fonte: Marina Szapiro a partir de dados do BNDES

6

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Industria Eletrônica : Importância – Balança Comerci al Equipamentos de telecomunicações no Brasil (em US$ milhões)

Ano 2002 2003 2004 2005 2006 2007 2008 2009 2010

IMPORTAÇÕES 1.499,20 1.574,20 2.450 3.055,40 4.061,30 4.906,90 7.500,20 5.040,10 7.688,10

Partes e Peças 686,5 861,9 1.372,20 1.810,10 2.496,50 2.707,40 4.065 2.522,40 4.565,20

Participação nas importações (%) 45,8 54,8 56 59,2 61,5 55,2 54,2 50 59,4

EXPORTAÇÕES 1.551,80 1.553,60 1.469,90 3.188,40 3.562,60 2.739,90 2.953,80 2.080,80 1.792,10

Telefones Celulares 1.071 1.053,10 722,7 2.406,50 2.661,70 1.854,60 2.113,70 1.367 943,7

Participação nas exportações (%) 69 68 49 75 75 68 72 66 53

SUPERÁVIT/DÉFICIT 52,6 -20,6 -980,1 133 -498,7 -2.167 -4.546,4 -2.959,3 -5.896

Fonte: Marina Szapiro a partir de dados do BNDES

7

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

6/32

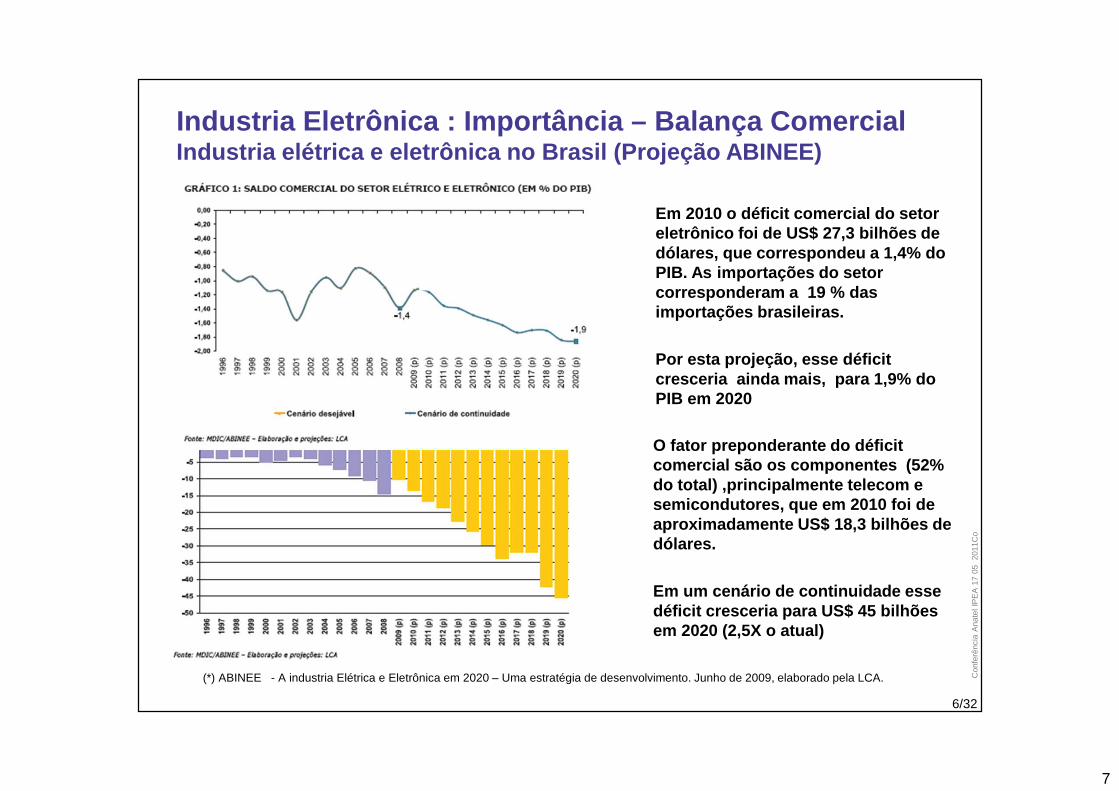

Industria Eletrônica : Importância – Balança Comerci alIndustria elétrica e eletrônica no Brasil (Projeção ABINEE)

Em 2010 o déficit comercial do setor eletrônico foi de US$ 27,3 bilhões de dólares, que correspondeu a 1,4% do PIB. As importações do setor corresponderam a 19 % das importações brasileiras.

Por esta projeção, esse déficit cresceria ainda mais, para 1,9% do PIB em 2020

(*) ABINEE - A industria Elétrica e Eletrônica em 2020 – Uma estratégia de desenvolvimento. Junho de 2009, elaborado pela LCA.

O fator preponderante do déficit comercial são os componentes (52% do total) ,principalmente telecom e semicondutores, que em 2010 foi de aproximadamente US$ 18,3 bilhões de dólares.

Em um cenário de continuidade esse déficit cresceria para US$ 45 bilhões em 2020 (2,5X o atual)

8

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Qual a industria de telecomunicações / eletrônica desejamos?

• Que garanta aumento de produtividade e competitivid ade nacional• Haver um segmento nacional, responsável por uma participação significativa

do complexo eletrônico, com competência suficiente para permitir maior produtividade e captura de valor adicional local. Essa capacidade será necessária para viabilizar que os diversos sistemas industriais brasileiros cresçam em sofisticação, encadeamento e competitividade mundial.

• Haver um segmento multinacional , também capaz de prover soluções de custo beneficio adequado as necessidades brasileiras, inclusive soluções de Hw, Sw, serviços e conteúdos.

• Que permita redução significativa do nível de impor tação• Reduzir, nem que seja na percentagem, em relação ao PIB, do déficit

crescente e substantivo de importações do setor• Segmento multinacional com substancial nível de exportação

• Que incorpore mais empregos, valor adicionado e gar anta segurança• Que garanta a operacionalização e a segurança da infra estrutura de

comunicações brasileira• Que gere empregos qualificados, renda e aumento da agregação local de

valor7/32

9

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

8/32

Qual a industria de telecomunicações / eletrônica que desejamos? O que fazer?

10

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Industria no Brasil - Involução no Passado

9/32

A contribuição da industria de transformação caiu d e 33,7% em 1980 para 25% em 1990 e somente 16% em 2008. (Em 2008, China acima de 30%, Coréia acima de 40%)

A industria tornou-se mais especializada, concentrad a e internacionalizada (elevação do nível exportado e importado e da presença de empresas estrangeiras) mas com menor dinamismo e encadeamento intra industrial.

É o de menor peso entre todos os sistemas industria is (*) em termos de emprego, valor agregado, receita liquida, investimento e exportação. Alem do aumento mais que proporcional no conteúdo importado houve também forte redução no investimento

Participação no PIB

Estrutura

Sistema eletrônico

(*) Outros sistemas : Insumos básicos (cimento, cer âmica, mineração e papel), Agronegócio, Mecânica e Bens salários (têxtil, vestuário, alimentos, bebidas ...)

11

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Telecomunicações no Brasil - Situação atualIndustria e Tecnologia

– O mercado brasileiro tem uma dimensão significativa em relação ao de outros países

Mercado Local

– A participação no mercado da tecnologia e das empre sas nacionais e do valor agregado local vem diminuindo rápida e progressivamente a partir da privatização do setor

Tecnologia Local

– Essa redução vem causando um desequilíbrio crescent e e preocupante na balança comercial do setor apesar da exportação de aparelhos celulares

Balança Comercial

– O investimento em P&D e Inovação dos fabricantes nã o nacionais é muito baixo em relação ao que estes faze m mundialmente. O setor de equipamentos investe 5,5% X 3,3% dos operadores em inovação

P&D e Inovação

– O Estado vem disponibilizando vários instrumentos pa ra ampliação de inovação. A maior parte desses focado na oferta

– A maior parte desses instrumentos tem sido pouco ef icazes.

Instrumentos do Estado

– Nos anos pos privatização houve uma grande involução tanto na capacidade industrial como tecnológica do setor

Avaliação e Diagnostico

12

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

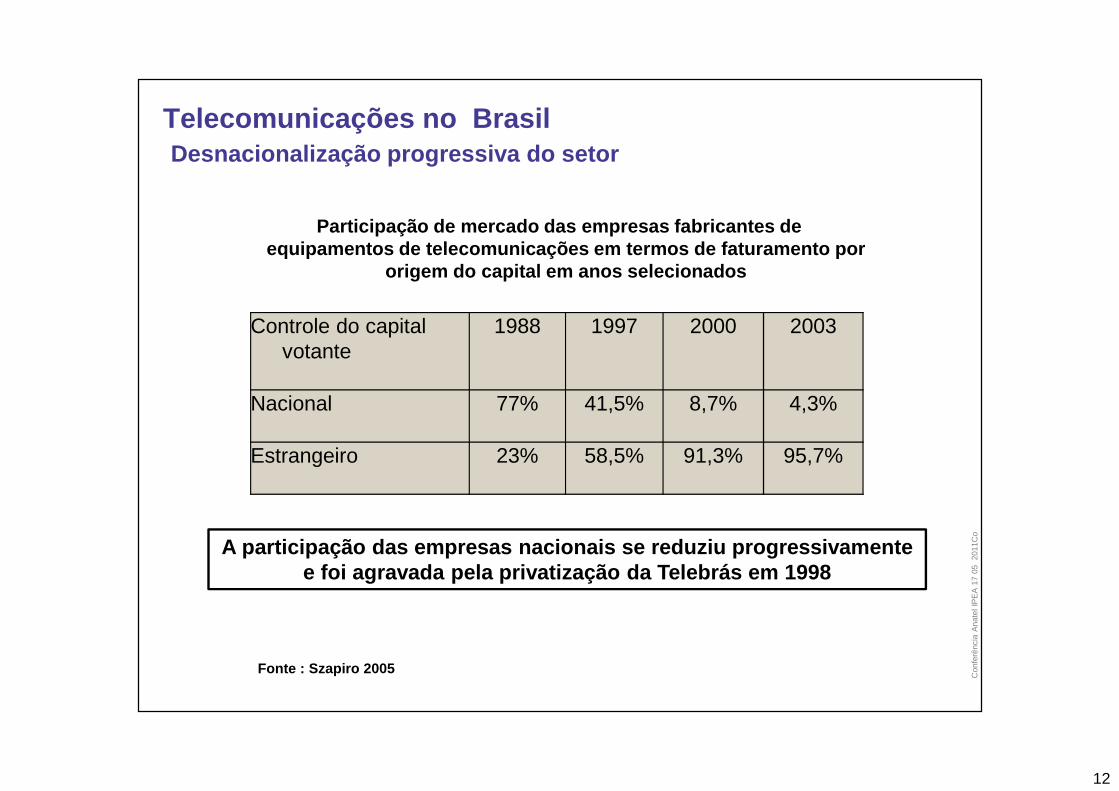

Telecomunicações no Brasil Desnacionalização progressiva do setor

Controle do capital votante

1988 1997 2000 2003

Nacional 77% 41,5% 8,7% 4,3%

Estrangeiro 23% 58,5% 91,3% 95,7%

Fonte : Szapiro 2005

Participação de mercado das empresas fabricantes de equipamentos de telecomunicações em termos de fatur amento por

origem do capital em anos selecionados

A participação das empresas nacionais se reduziu pro gressivamente e foi agravada pela privatização da Telebrás em 1998

13

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

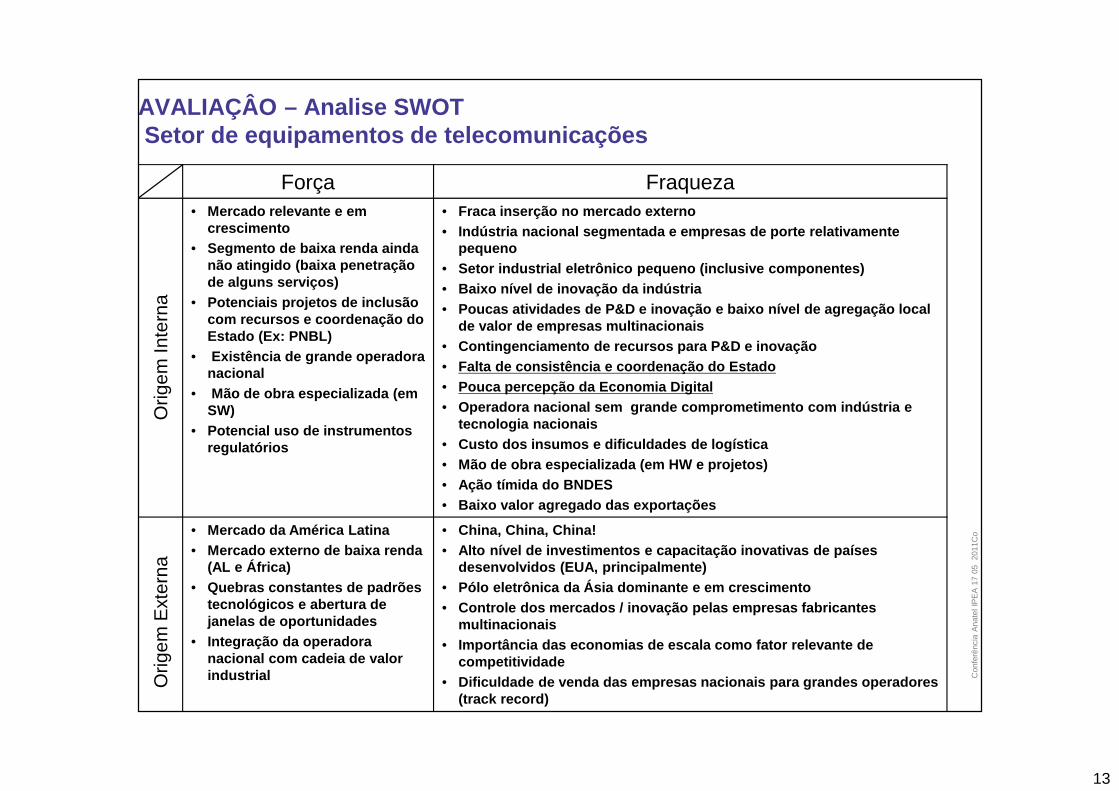

AVALIAÇÂO – Analise SWOTSetor de equipamentos de telecomunicações

Força FraquezaO

rigem

Inte

rna

• Mercado relevante e em crescimento

• Segmento de baixa renda ainda não atingido (baixa penetração de alguns serviços)

• Potenciais projetos de inclusão com recursos e coordenação do Estado (Ex: PNBL)

• Existência de grande operadora nacional

• Mão de obra especializada (em SW)

• Potencial uso de instrumentos regulatórios

• Fraca inserção no mercado externo• Indústria nacional segmentada e empresas de porte r elativamente

pequeno• Setor industrial eletrônico pequeno (inclusive comp onentes)• Baixo nível de inovação da indústria• Poucas atividades de P&D e inovação e baixo nível d e agregação local

de valor de empresas multinacionais• Contingenciamento de recursos para P&D e inovação• Falta de consistência e coordenação do Estado• Pouca percepção da Economia Digital• Operadora nacional sem grande comprometimento com indústria e

tecnologia nacionais• Custo dos insumos e dificuldades de logística• Mão de obra especializada (em HW e projetos)• Ação tímida do BNDES• Baixo valor agregado das exportações

Orig

em E

xter

na

• Mercado da América Latina• Mercado externo de baixa renda

(AL e África)• Quebras constantes de padrões

tecnológicos e abertura de janelas de oportunidades

• Integração da operadora nacional com cadeia de valor industrial

• China, China, China!• Alto nível de investimentos e capacitação inovativa s de países

desenvolvidos (EUA, principalmente)• Pólo eletrônica da Ásia dominante e em crescimento• Controle dos mercados / inovação pelas empresas fab ricantes

multinacionais• Importância das economias de escala como fator rele vante de

competitividade• Dificuldade de venda das empresas nacionais para gr andes operadores

(track record)

14

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

13/32

Qual a industria de telecomunicações / eletrônica que desejamos? O que fazer?

15

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

14/32

Por uma nova abordagemO desafio e as oportunidades

• Tornar as tecnologias de informação e comunicação ( TICs), devido à sua relevância, incluída de modo inequívoco nas opções importantes de uma nova Visão Estratégica – Visão de País Desenvolvido

• Através do governo, das lideranças políticas, lideranças empresariais, lideranças da sociedade, instituições de desenvolvimento estabelecer um processo de capaz de coordenar e executar essa estratégia

• Dentro das expectativas de um novo ciclo de crescimento econômico no Brasil aproveitar as enormes oportunidades para o desenvolvimento industrial brasileiro

• Essa nova modelagem para a industria brasileira terá que ser desenvolvida baseada em princípios diferentes dos do passado.

• A baixa capacidade atual de encadeamento dos diversos sistemas industriais brasileiros é um dos diversos fatores que terá que ser enfrentado. Exemplificando, as oportunidades advindas do sistema de agronegócio, em franco crescimento no Brasil, serão significativas inclusive para o setor eletrônico, somente se esse baixo encadeamento atual for alterado.

16

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

15/32

Ministério da Industria e da Tecnologia da Informaç ão (MIIT –2008)

Ministério das Comunicações e da Tecnologia da Info rmação

Ministério das Comunicações e das Mídias de Massa d a Federação Russa inclui a tecnologia da informação inclusive os recursos de IT do Estado e acesso a esses recursos

Ministério da Economia Digital (MKE) + Korea Commun ications Commission (KCC) – substituíram em 2008 o todo poder oso Ministério da Informação e Comunicação (MIC)

Ministério de Negócios Internos e Comunicações (200 4) –Inclui o Information and Communications Policy Bure au e muito mais

China

Índia

Rússia

Coréia

Japão

Visão integradaVários países tem uma coordenação integrada de TICs (e Mídia)

17

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Visão integradaCom poucas exceções a região ainda não dispõem de u ma política ampla de TICsThe Diffusion of National ICT Planning and Policies in Latin America - Dr. Raúl L. Katz

16

• Falta de uma visão de longo prazo em relação aos objetivos de uma infraestrutura de TICS

• Não ha uma agenda de TICs que esteja alinhada com os principais planos de desenvolvimento dos países

• Os planos de desenvolvimento não consideram TICs como um componente critico

• Falta de coordenação e alinhamento político entre as entidades governamentais sobre os objetivos de política de TICs

• Falta de uma vontade política para construir uma ampla agenda nacional de TICs

• Os construtores da agenda estratégica não tem um conhecimento com a profundidade adequada da importância econômica e social das TICs

• Falta de transparência no processo de construir um consenso entre os setores publico e privados na definição de objetivos de TICs

• Como conseqüência, os planos são em muitos casos a soma de objetivos secundários com a falta de uma perspectiva unificadora do que estão objetivando atingir

18

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

17/32

1.997 1.997 1.997 1.997 2.002 2.002 2.002 2.002 2.007 2.007 2.007 2.007

Hungria (344) 1.852 5.156 Base Exportação Cresce Rápido

México 726 4.444 3.924 Base Exportação Estável

Brasil (1.813) 673 1.615 Base Exportação Cresce Pouco

Suécia 5.627 4.029 6.081 Campeão Nacional Ericsson Estável

Alemanha 4.791 4.537 3.065 Campeão Nacional Siemens Estável

Canadá 771 (33) 615 Campeão Nacional Nortel Estável

Japão 6.682 1.534 (1.712) Campeão NacionalNEC /

FUJITSUDecresce

França 1.908 2.827 (2.258) Campeão Nacional Alcatel Decresce

USA 3.185 (15.098) (36.582) Campeão Nacional Lucent Decresce

Espanha (935) (1.769) (6.262) Importador

Rússia (1.394) (1.203) (7.064) Importador

Índia (218) 0 (7.966) Importador

Finlândia 3.580 6.515 7.919 Novo Campeão Nokia Cresce

China 232 4.009 64.029 Pol. Industrial Cresce Rápido

Coréia 765 9.483 24.748 Pol. Industrial Cresce Rápido

Israel 1.344 1.595 1.583 Pol. Industrial Estável

OECD 22.058 16.729 (24.817)

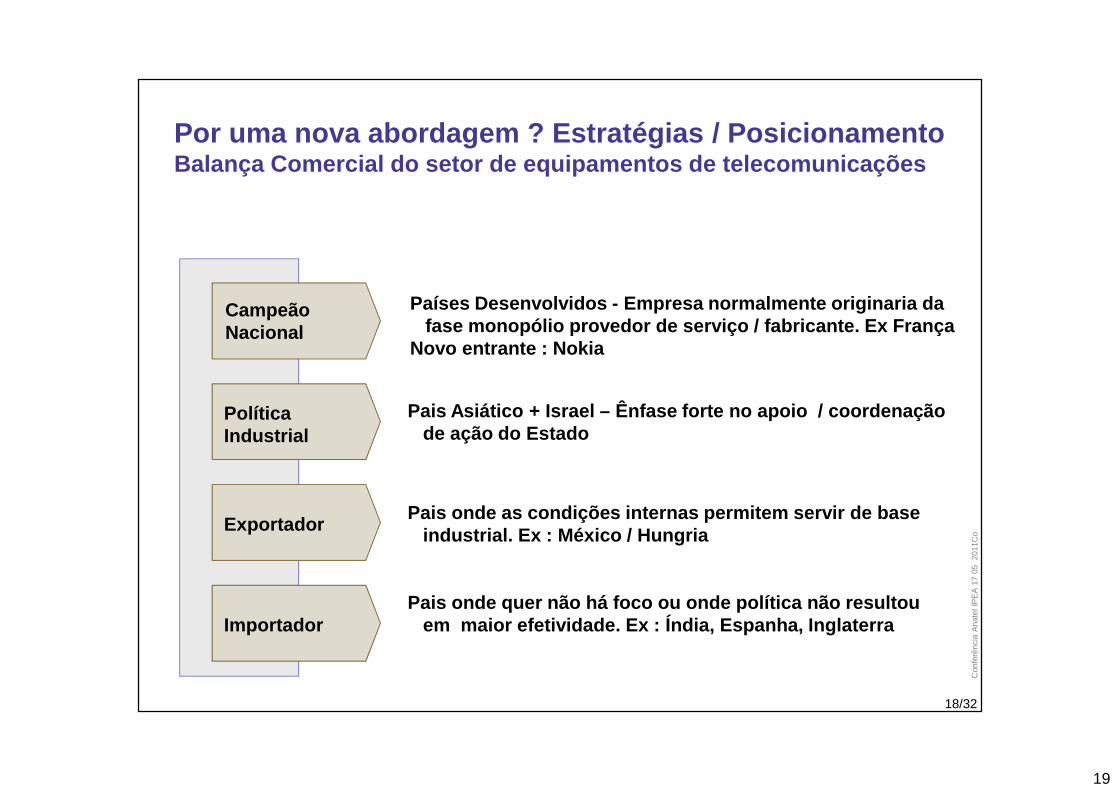

Por uma nova abordagem ? Estratégias / Posicionamen toBalança Comercial do setor de equipamentos de telec omunicações

Fonte: elaboração própria a partir de OECD, 2009

19

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

18/32

Por uma nova abordagem ? Estratégias / Posicionamen toBalança Comercial do setor de equipamentos de telec omunicações

Países Desenvolvidos - Empresa normalmente originari a da fase monopólio provedor de serviço / fabricante. Ex França

Novo entrante : Nokia

Pais Asiático + Israel – Ênfase forte no apoio / co ordenação de ação do Estado

Pais onde as condições internas permitem servir de base industrial. Ex : México / Hungria

Pais onde quer não há foco ou onde política não res ultou em maior efetividade. Ex : Índia, Espanha, Inglate rra

Campeão Nacional

Política Industrial

Exportador

Importador

20

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

A China vem ao longo das últimas duas décadasdesenvolvendo uma estratégia industrial muito bemsucedida, utilizando não só a experiência de outrospaíses da Ásia, em particular Japão, Coréia e Taiwanmas também suas próprias vantagens comparativasfunção de seu enorme mercado interno e de alguns deseus fatores de produção, em particular trabalho,altamente competitivos.

Modelagem asiática : CHINA

Esta dinâmica a tornou rapidamente o maior produtor de equipamentos eletrônicos do mundo inclusive de telecomunicações. Hoje a Chin a Telecom é a maior operadora de telefones celulares no mundo. Vem desenvolvendo empresas chinesas globalizadas como a Huawei e a ZTE, muitíssimo bem sucedidas.

O apoio Estatal chinês cria dificuldades para qualq uer empresa / País de se posicionar nessa indústria sem uma estratégia clara de como fazê-lo.

O Desafio atual chinês: além de ampliar o seu grand e sucesso, é de aumentar o valor adicionado local e, para tanto, a sua capacid ade de inovação. Desafio este, aliás, não muito diferente dos de países desenvolvi dos.

21

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

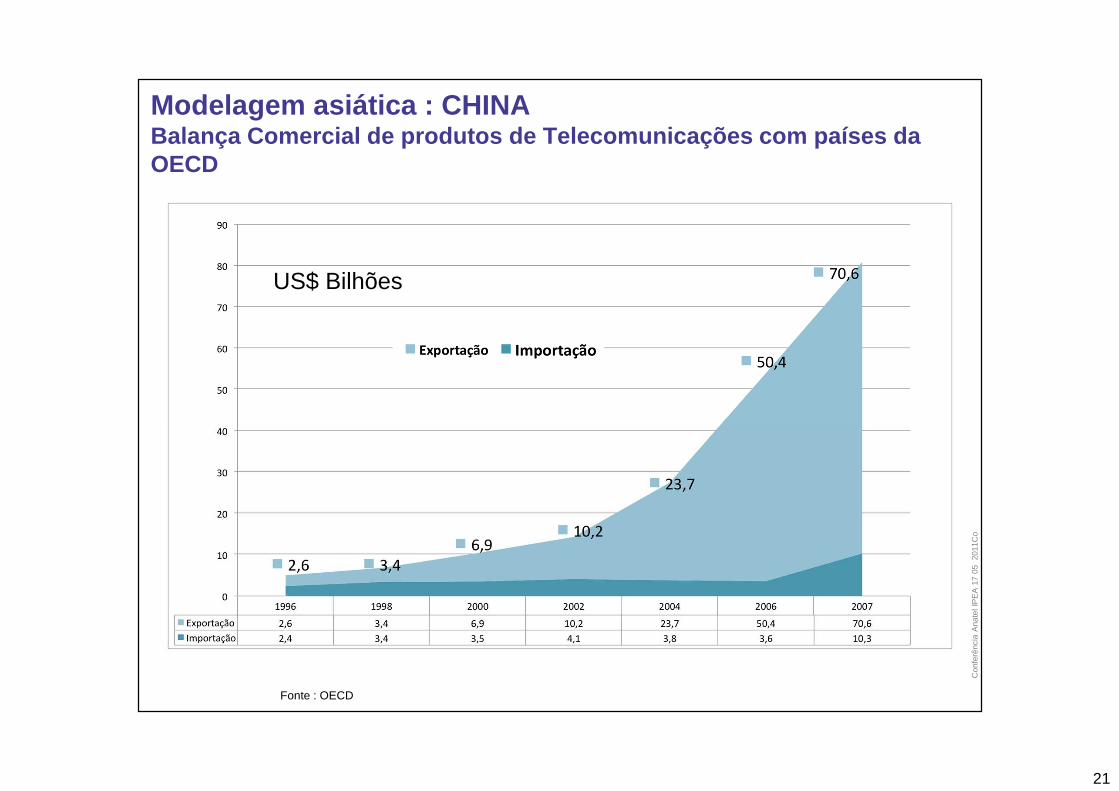

Modelagem asiática : CHINABalança Comercial de produtos de Telecomunicações c om países da OECD

Fonte : OECD

US$ Bilhões

22

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Modelagem asiática : COREIA

A Coréia é o benchmark de uma atuação consertada entre agentes do Estado e grandes grupos privados no desenvolvimento de estratégias tecnológicas consistentes e inovadoras ao longo de mais de três décadas.

• Entre outras características importantes desse modelo, destacam-se :• Grande apoio governamental a nível da presidência;• Uma elite de funcionários públicos altamente capacitados e não cooptados;• Capacidade de tomar decisões de alto risco (e investimento) tanto pelo lado governo como pelo lado empresarial – ‘chaebols’.

•(*) Linda Weiss (2009)– The state in the Economy : N eoliberal or Neoactivist?•(**) Steven Vogel (1996) – Freer Markets, More Rules : Regulatory reform in advanced industrial countri es

A experiência Coreana ilustra dois conceitos importantes, segundo estudiosos em análise de desenvolvimento:Em praticamente todos os projetos de desenvolvimento existe um fator importante que normalmente não é levado em consideração: “a necessidade de uma vontade política de perseguir projetos transformadores” (*)Os limites ou não limites da ação do Estado: “os governos ficam mais limitados quando acham que estão sem poderes e menos limitados quando acreditam que isso não é o caso” (**)

23

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Modelagem asiática : COREIAContinuidade e aperfeiçoamento contínuo dos planos e objetivos

Ao longo de mais de 20 anos os Governos Coreanos tem mantido o foco no desenvolvimento de uma indústria competitiva de TICs

24

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Modelagem asiática : COREIAExemplo: Atuação do Estado na estratégia IT 839 (20 04)

Da Criação de Mercados a Exportação

25

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

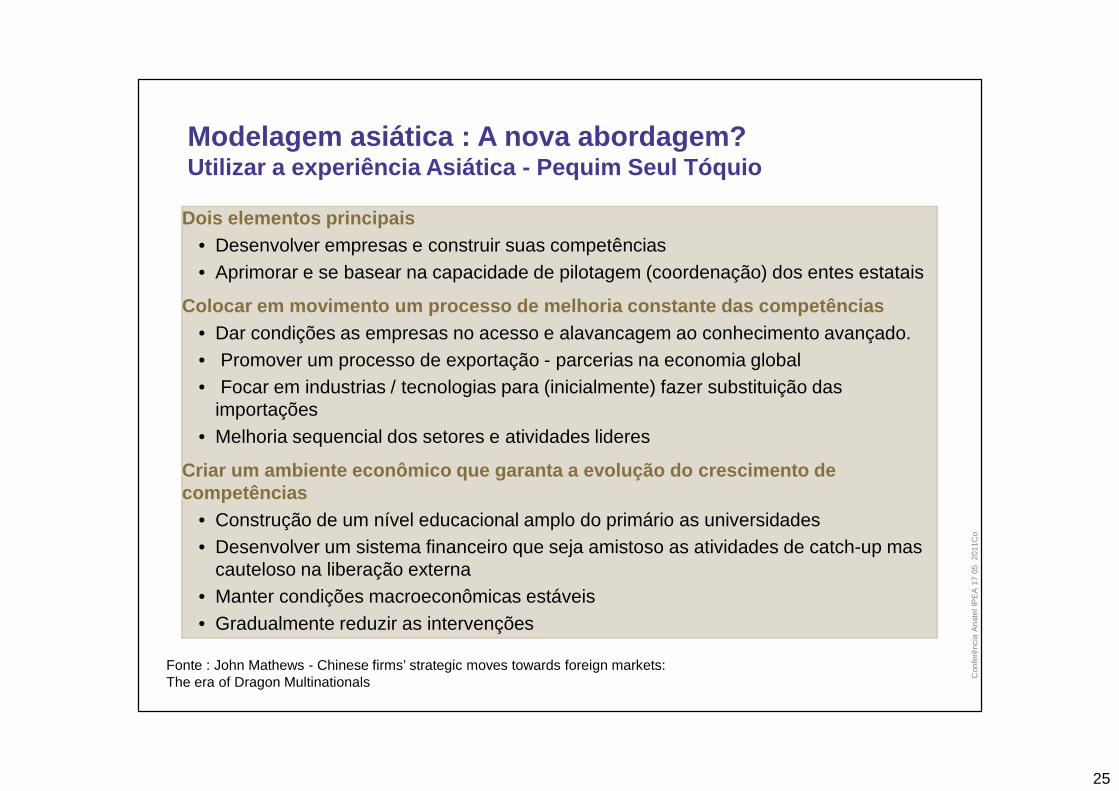

Modelagem asiática : A nova abordagem? Utilizar a experiência Asiática - Pequim Seul Tóquio

Fonte : John Mathews - Chinese firms’ strategic moves towards foreign markets:The era of Dragon Multinationals

Dois elementos principais• Desenvolver empresas e construir suas competências• Aprimorar e se basear na capacidade de pilotagem (coordenação) dos entes estatais

Colocar em movimento um processo de melhoria consta nte das competências• Dar condições as empresas no acesso e alavancagem ao conhecimento avançado.• Promover um processo de exportação - parcerias na economia global• Focar em industrias / tecnologias para (inicialmente) fazer substituição das

importações • Melhoria sequencial dos setores e atividades lideres

Criar um ambiente econômico que garanta a evolução do crescimento de competências

• Construção de um nível educacional amplo do primário as universidades• Desenvolver um sistema financeiro que seja amistoso as atividades de catch-up mas

cauteloso na liberação externa• Manter condições macroeconômicas estáveis• Gradualmente reduzir as intervenções

26

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

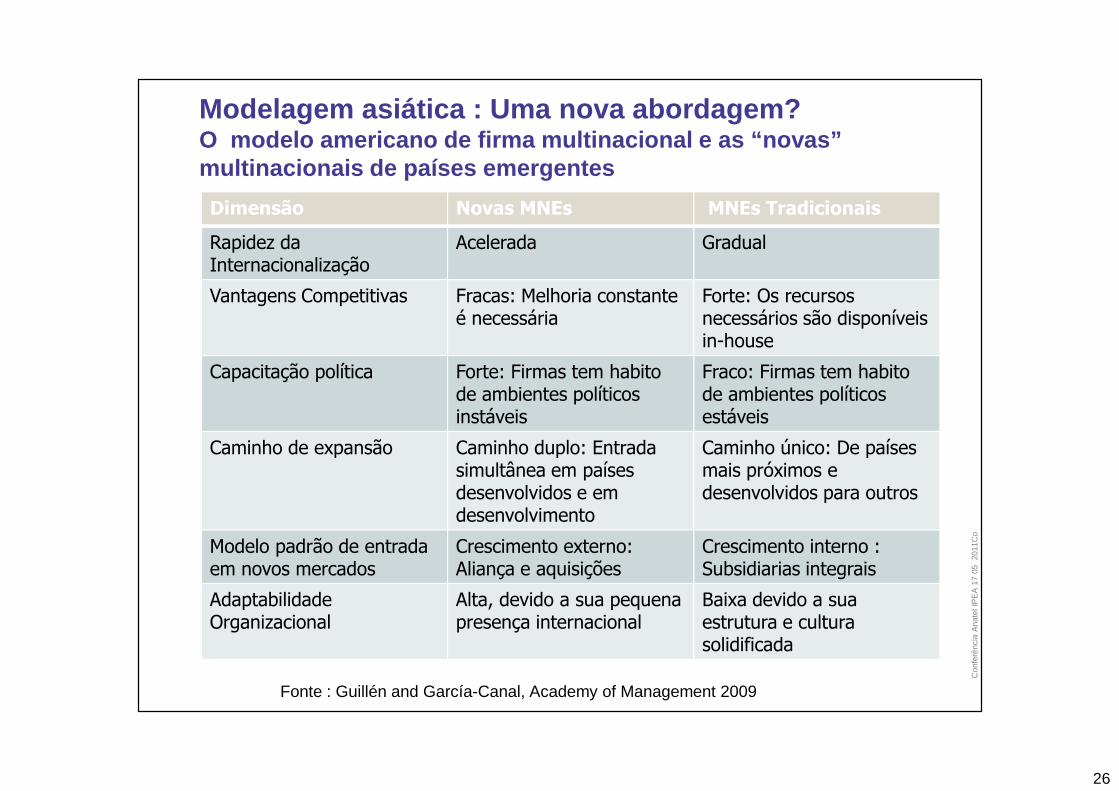

Dimensão Novas MNEs MNEs Tradicionais

Rapidez da Internacionalização

Acelerada Gradual

Vantagens Competitivas Fracas: Melhoria constante é necessária

Forte: Os recursos necessários são disponíveis in-house

Capacitação política Forte: Firmas tem habito de ambientes políticos instáveis

Fraco: Firmas tem habito de ambientes políticos estáveis

Caminho de expansão Caminho duplo: Entrada simultânea em países desenvolvidos e em desenvolvimento

Caminho único: De países mais próximos e desenvolvidos para outros

Modelo padrão de entrada em novos mercados

Crescimento externo: Aliança e aquisições

Crescimento interno : Subsidiarias integrais

Adaptabilidade Organizacional

Alta, devido a sua pequena presença internacional

Baixa devido a sua estrutura e cultura solidificada

Fonte : Guillén and García-Canal, Academy of Management 2009

Modelagem asiática : Uma nova abordagem? O modelo americano de firma multinacional e as “no vas” multinacionais de países emergentes

27

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

26/32

Qual a industria de telecomunicações / eletrônica que desejamos? O que fazer?

28

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

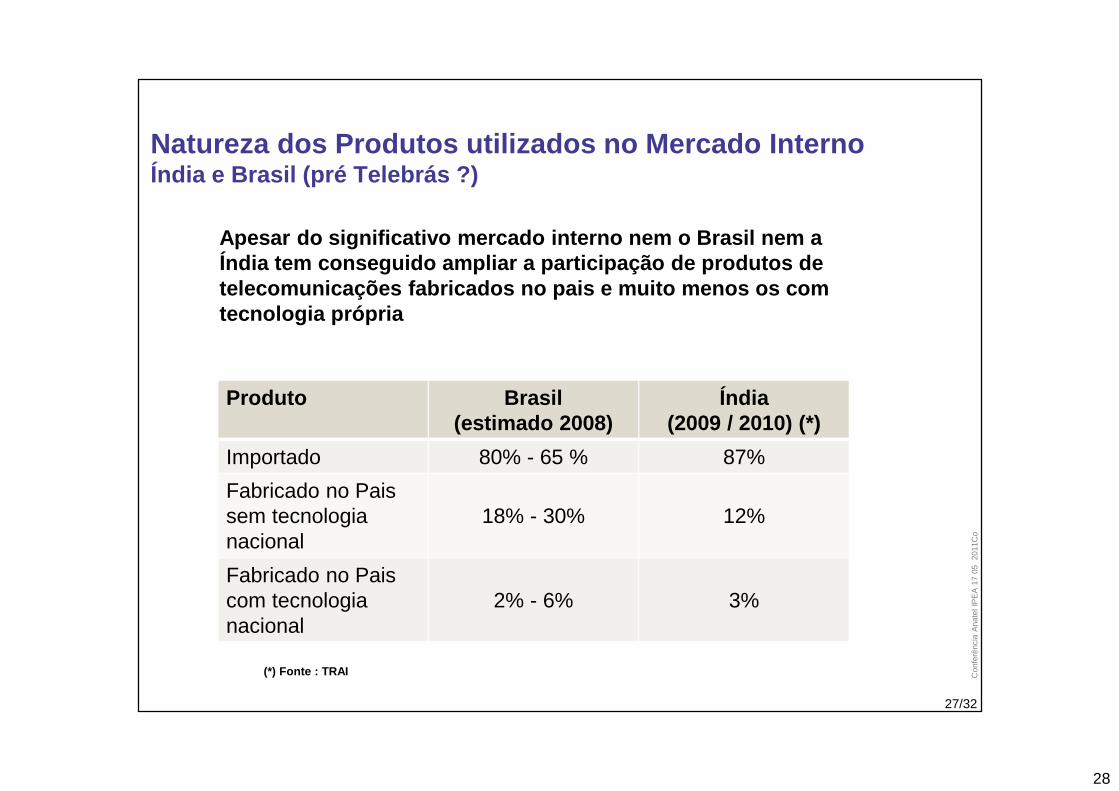

Natureza dos Produtos utilizados no Mercado InternoÍndia e Brasil (pré Telebrás ?)

Produto Brasil (estimado 2008)

Índia (2009 / 2010) (*)

Importado 80% - 65 % 87%

Fabricado no Pais sem tecnologia nacional

18% - 30% 12%

Fabricado no Pais com tecnologia nacional

2% - 6% 3%

27/32

(*) Fonte : TRAI

Apesar do significativo mercado interno nem o Brasi l nem a Índia tem conseguido ampliar a participação de prod utos de telecomunicações fabricados no pais e muito menos o s com tecnologia própria

29

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Índia – Definição de Produtos

28/32

Produto Fabricado Domesticamente (DMP)

São Produtos fabricados na Índia que satisfazem o valor adicionado mínimo preconizado pela política. DMP pode ser tanto um Produto Fabricado na Índia (IMP) ou um Produto Indu (IP). Não inclui produtos que não atinjam o critério de Mínimo Valor Adicionado (LVAP)

Produto Fabricado na Índia (IMP) São Produtos que satisfazem as seguintes condições :1. Foram fabricados na Índia por uma empresa incorporada na Índia2.Satisfaz o critério de Mínimo Valor Adicionado (LVAP)3.A propriedade Intelectual (IPR) do produto não esta na Índia

Produto Indu (IP) São Produtos que satisfazem as seguintes condições :1. Foram projetados, desenvolvidos e fabricados na Índia por uma empresa incorporada na Índia2.A propriedade intelectual do produto (IPR) é da Índia3.O valor comercial do IPR fica na Índia 4.Satisfaz o critério de Mínimo Valor Adicionado (LVAP)

Fonte : TRAI – Recommendations on Telecom Equipment Manufacturing Policy – 12 /04 / 2011

30

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Índia – TRAI - Fabricação Local – Consulta Publica

1. O conceito de uso obrigatório de Produtos Hindus / Produtos Fabricados na Índia deve ser introduzido no Contexto Hindu ? Se sim, deve ser introduzido de imediato ou em uma data futura ? Neste ultimo caso, em que data ?

2. Qual devem ser as percentagens de participação de mercado a serem estipuladas para ambas as categorias?

3. Quais deveriam ser, se for o caso, os incentivos aos operadores para uso de equipamento Hindu?

4. Similarmente, quais deveriam ser os disincentivos, se for o caso, para uso de equipamentos importados? Estas ações são compatíveis com acordos internacionais?

5. Uma porcentagem do mercado Hindu deveria ser reservada ao Fabricantes Hindus ? Se sim, qual deveria ser essa percentagem?

6. Quais, se é que são pertinentes, as conseqüências de tal decisão

29/32Fonte : TRAI – Recommendations on Telecom Equipment Manufacturing Policy – 12 /04 / 2011

31

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Índia – Recomendação de Politica de Manufatura de equipamentos de Telecomunicações

2012-13 2014-15 2016-17 2019-20

1 Demanda 100 100 100 100

2 Importado / LVA 70 55 40 20

3 DMP 30 45 60 80

(i) IMP 15 20 25 30

(ii) IP 15 25 35 50

4 Valor adicionado Minimo

25 35 50 65

30/32

• Satisfazer 45% da demanda domestica por produtos fab ricados na Índia ate 2015 e 80% no ano de 2020.

• Garantir acesso a mercado dos produtos fabricados n a Índia em 30% no ano de 2015 e 80% no ano de 2020

• Aumentar o componente local nos produtos fabricados domesticamente de 35% em 2015 a 65% no ano de 2020

• Garantir acesso a mercado de produtos Índia a 25% n o ano de 2015 ate 50% no ano de 2020

Fonte : TRAI – Recommendations on Telecom Equipment Manufacturing Policy – 12 /04 / 2011

32

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

31/32

Qual a industria de telecomunicações / eletrônica que desejamos? O que fazer?

33

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Do Micro para o Macro: Políticas, Instrumentos, Pro jetos e Ações Plano Nacional Da Banda Larga – PNBLDecreto 7175 de 12 de Maio de 2010

32/32

ObjetivosI - massificar o acesso a serviços de conexão à Internet em banda larga;II - acelerar o desenvolvimento econômico e social;III - promover a inclusão digital;IV - reduzir as desigualdades social e regional;V - promover a geração de emprego e renda;VI - ampliar os serviços de Governo Eletrônico e facilitar aos cidadãos o uso dos serviços do Estado;VII - promover a capacitação da população para o uso das tecnologias de informação; eVIII - aumentar a autonomia tecnológica e a competitividade brasileiras.

Preço

Cobertura Velocidade

34

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Do Micro para o Macro : Políticas, Instrumentos, Pr ojetos e Ações Plano Nacional Da Banda Larga – PNBLEscopo

33/32

Infraestrutura Banda Larga

Política IndustrialDispositivos de Acesso e Rede

Conteúdos digitais

Aplicações

GovernoEletrônicoE-gov Educação Saúde

SegurançaPública Outros

FOCO SUBSEQUENTE DO PLANO

FOCO INICIAL DO PLANO

35

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Do Micro para o Macro : Políticas. Instrumentos, Pr ojetos e Ações PAC 1 - Política de Desenvolvimento Produtivo - TICs

34/32

36

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Do Micro para o Macro : Políticas, Instrumentos, Pr ojetos e Ações

Popular a cadeia produtiva do complexo eletrônico, em todos os seus segmentos, de forma equilibrada, inclusive por :

Empresas fabricantes nacionais : o Por meio da consolidação do setor e criação de uma ou mais empresas nacional privadas

fabricante de equipamentos eletrônicos de tamanho m édio / grande com capacidade significativa de projeto, inovação, uso de novos ma teriais, sinergias com outro setores, fornecimento a operadores e exportação. (BNDES)

o Desenvolvimento de um ou mais clusters de pequenas empresas em torno das anteriores, capazes à atender tanto as necessidades de grandes empresas / clientes como de cooperar com centros de pesquisa / universidades. (BNDES, FINEP, ..)

Empresa integradora nacional :o Viabilização de uma ou mais empresas nacional priva das de integração de sistemas de

telecomunicações de tamanho médio / grande com capa cidade significativa de desenvolvimento e implantação de soluções inovadora s, sinergia com outros setores, suporte a operadores e atuação externa. (BNDES)

o Desenvolver parceria dessas empresas com grande ope rador nacional, tanto no mercado nacional como em outros mercados onde este operador se fizer presente. (Oi)

Empresas Multinacionais mais integradas no complexo eletrônico local:o A s empresas multinacionais, assim como as poucas n acionais, estão hoje pouco

integradas a um complexo eletrônico local até porqu e este complexo ainda é muito limitado. Dado a importância dessas empresas é muit o importante que se criem condições para que estas se incorporem e auxiliem a desenvolver esse complexo de forma equilibrada. (MDIC, Min. Fazenda, BNDES)

37

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Do Micro para o Macro : Políticas, Instrumentos, Pr ojetos e Ações Governo, Mercado e Tecnologias

Informaçãoo Aperfeiçoar os mecanismos de identificação das dema ndas presentes e futuras

de mercado. Utilizar esse conhecimento como um dos e lementos norteadores das políticas tecnológicas. (FISTTEL)

o Aperfeiçoar mecanismos de avaliação e acompanhament o de tecnologias emergentes (FISTTEL)

Regulação e Mercadoo Agilização da adoção de novas tecnologias para servi ços de

telecomunicações, do licenciamento da nova banda re servada para os serviços 3G, o desbloqueio do leilão das freqüência s de 3,5 e 10,5 GHz, idem freqüência de 400MHz e do dividendo digital nos 800 MHz (ANATEL)

o Facilitar a existência e operacionalização de serviç os convergentes (ANATEL)o Aprimorar os mecanismos de estimulo a maior eficiên cia de uso de espectro

de freqüências principalmente para viabilizar novos serviços de transmissão de dados, desde aplicações sociais a novas aplicaçõ es de comunicação maquina – maquina (ANATEL)

o Condicionar a concessão de licenças / venda de esp ectro, enquanto isso não prejudicar a qualidade do serviço, a contratação de produtos e serviços da indústria e tecnologia nacional (ANATEL)

38

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

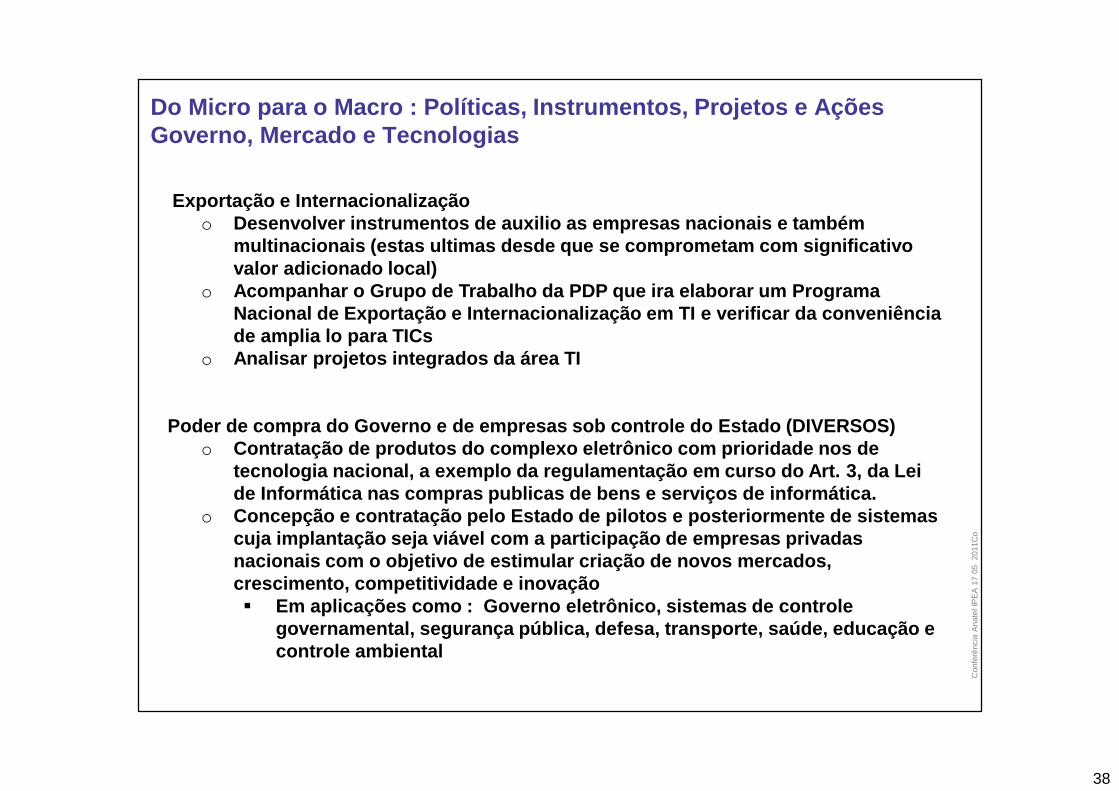

Do Micro para o Macro : Políticas, Instrumentos, Pr ojetos e Ações Governo, Mercado e Tecnologias

Exportação e Internacionalizaçãoo Desenvolver instrumentos de auxilio as empresas nac ionais e também

multinacionais (estas ultimas desde que se comprome tam com significativo valor adicionado local)

o Acompanhar o Grupo de Trabalho da PDP que ira elabo rar um Programa Nacional de Exportação e Internacionalização em TI e verificar da conveniência de amplia lo para TICs

o Analisar projetos integrados da área TI

Poder de compra do Governo e de empresas sob contro le do Estado (DIVERSOS)o Contratação de produtos do complexo eletrônico com prioridade nos de

tecnologia nacional, a exemplo da regulamentação em curso do Art. 3, da Lei de Informática nas compras publicas de bens e servi ços de informática.

o Concepção e contratação pelo Estado de pilotos e po steriormente de sistemas cuja implantação seja viável com a participação de empresas privadas nacionais com o objetivo de estimular criação de no vos mercados, crescimento, competitividade e inovação� Em aplicações como : Governo eletrônico, sistemas de controle

governamental, segurança pública, defesa, transport e, saúde, educação e controle ambiental

39

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Do Micro para o Macro : Políticas, Instrumentos, Pr ojetos e Ações Governo, Mercado e Tecnologias

Poder de compra da operadora nacional (Oi – ANATEL)

o Contratação de produtos e serviços da indústria e d e tecnologia nacional, inclusive como contrapartida a projetos de interess e ou suporte do Estado :� no atendimento a mercados onde haja interesse socia l e não haja

atratividade econômica� na prestação de serviço em outros países.

Compra pela operadora do Estado (Telebrás)

o Desenvolver arquitetura de tal modo, a respeitada s ua eficiência, maximizar a contratação de produtos e serviços da indústria e d e tecnologia nacional.

41

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

MODELAGEM ASIATICA : CHINACadeia de fornecimento genérica de aparelho celular

Fonte : OFCOM

42

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Industria Eletrônica : Importância – EstruturaFaturamento das 250 maiores empresas de TICS 2009 ( US$ M)

41/32

Communications equipment

6%

Electronics and components

27%

Internet2%

IT equipment15%IT services

8%

Semiconductors3%

Software3%

Telecommuni cations

36%

Industry Revenue 2009Communications equipment 257 741Electronics and components 1 073 935Internet 69 181IT equipment 588 806IT services 323 176Semiconductors 118 543Software 122 130Telecommunications 1 438 571Total 3 992 083

43

Con

ferê

ncia

Ana

tel I

PE

A 1

7 05

20

11C

o

Industria Eletrônica : Importância – EstruturaP&D das 250 maiores empresas de TICS 2009 (US$ M)

42/32

Communications

equipment

21%

Electronics &

components

29%

Internet

4%

IT equipment

11%

IT services

6%

Semiconductors

14%

Software

12%

Telecommuni cations

3%

Industry R&D 2009Communications equipment 31 121Electronics & components 42 557Internet 6 416IT equipment 16 314IT services 8 971Semiconductors 20 374Software 17 924Telecommunications 3 790Total 147 466