publicado em resumo no doe tcm de 24/05/2018 … · com emissão de pareceres, respostas à...

TRANSCRIPT

PUBLICADO EM RESUMO NO DOE TCM DE 24/05/2018PRESTAÇÃO ANUAL DE CONTASProcesso TCM nº 07523e17Exercício Financeiro de 2016Prefeitura Municipal de MARAGOJIPE Gestor: Vera Lúcia Maria dos SantosRelator Cons. Subst. Antônio Carlos da Silva

PARECER PRÉVIO DO PEDIDO DE RECONSIDERAÇÃO Opina pela rejeição, porque irregulares, das contas da Prefeitura Municipal de MARAGOJIPE, relativas ao exercício financeiro de 2016.

O TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA, no uso de suas atribuições legais, com fundamento no artigo 75, da Constituição Federal, art. 91, inciso I, da Constituição Estadual e art. 1º, inciso I da Lei Complementar nº 06/91, e levando em consideração, ainda, as colocações seguintes:

1. PRESTAÇÃO DE CONTAS

A prestação de contas da Prefeitura Municipal de Maragojipe, correspondente ao exercício financeiro de 2016, de responsabilidade da Srª. Vera Lúcia Maria dos Santos, ingressou, eletronicamente, neste Tribunal de Contas dos Municípios, através do sistema e-TCM, em 06 de abril de 2017, ou seja, após o transcurso do prazo estabelecido no art. 7º, da Resolução TCM nº 1.060/05, sendo protocolada sob TCM nº 07523e17.

As contas do Poder Executivo foram colocadas em disponibilidade pública, para exame e apreciação, juntamente com as contas do Poder Legislativo, pelo período de 60 (sessenta) dias, através do endereço eletrônico “http://e.tcm.ba.gov.br/epp/ConsultaPublica/listView.seam”.

Cumpre registrar que a Srª. Vera Lúcia Maria dos Santos foi responsável pelas contas relacionadas aos exercícios financeiros de 2013 (aprovadas com ressalvas), 2014 (aprovadas com ressalvas) e 2015 (aprovadas com ressalvas).

2. NOTIFICAÇÃO E RESPOSTA DE DILIGÊNCIA ANUAL

Na sede deste Tribunal de Contas dos Municípios as contas foram submetidas ao crivo dos setores técnicos, que expediram a Cientificação/Relatório Anual e o Pronunciamento Técnico correspondentes, resultando na notificação da gestora, realizada através do Edital nº 400/2017, publicado no Diário Oficial Eletrônico do TCM/BA em 18 de outubro de 2017, para, respeitado o prazo regimental de 20 (vinte) dias, apresentar os esclarecimentos e documentos que entendesse necessários, sob pena da aplicação de revelia e suas consequências.

A notificação sobredita resultou nos documentos nºs 310 a 371 - Defesa à Notificação da UJ, através dos quais a gestora exerceu os seus direitos constitucionais ao contraditório e ampla defesa, preconizados no inciso LV, do art. 5º, da Constituição Federal. 1

Analisado o processo, cumpre à relatoria as observações seguintes:

3. ACOMPANHAMENTO DA EXECUÇÃO ORÇAMENTÁRIA

Esteve sob a responsabilidade da 1ª IRCE o acompanhamento da execução orçamentária e da gestão financeira, operacional e patrimonial da Prefeitura Municipal de Maragojipe, cujo resultado se encontra consubstanciado na Cientificação/Relatório Anual, cumprindo registrar as irregularidades remanescentes seguintes:

a) inobservância de preceitos da Lei Federal nº 8.666/93, restando evidenciada a falta de zelo da administração pública municipal em relação às licitações realizadas;

b) ausência de remessa e/ou remessa incorreta, pelo Sistema Integrado de Gestão e Auditoria - SIGA, de dados e informações da gestão pública municipal, em contrariedade ao estabelecido no art. 2o, da Resolução TCM no 1.282/09;

c) realização de despesas com publicidade, de caráter obrigatório ou não, desacompanhado de elementos que viabilizem a constatação da efetiva divulgação da mensagem, pelo que se imputa à gestora o ressarcimento aos cofres públicos municipais, com seus recursos pessoais, da importância de R$11.685,00, a ser atualizada e acrescida de juros de mora de 1% ao mês a partir da saída dos numerários dos cofres públicos municipais.

d) ausência de licitação para a contratação de (i) “serviços técnicos especializados, compreendendo consultoria e assessoria administrativa na área do direito público, com emissão de pareceres, respostas à Consultas, perante as Cortes de Contas e demais entes Federativos, nas diferentes instâncias do Município”, utilizando-se, de forma indevida, do Processo Administrativo de Inexigibilidade de Licitação nº 001-2016-IN, no valor de R$72.000,00, (ii) “Pessoa Jurídica especializada para prestação de serviços e Consultoria Jurídica Tributária e Assessoria em Auditória Fiscal, objetivando o acompanhamento no recolhimento do ISS, IPTU e taxas de competência do Município de Maragojipe”, utilizando-se, de forma indevida, do Processo Administrativo de Inexigibilidade de Licitação nº 007-2016-IN, no valor de R$264.000,00, (iii) “empresa especializada para execução de serviços Assistenciais Complementares de Saúde a Nível Ambulatorial e Hospitalar aos usuários do Sistema Único de Saúde do Estado da Bahia- SUS/BA”, utilizando-se, de forma indevida, do Processo Administrativo de Inexigibilidade de Licitação nº 010-2016-IN, no valor de R$242.000,00, e (iv) “empresa especializada na prestação de serviços técnicos especializados na execução de trabalhos de Consultoria e Assessoria Tributária, deste Município de Maragojipe”, utilizando-se, de forma indevida, do Processo Administrativo de Inexigibilidade de Licitação nº 013-2016-IN, no valor de R$60.000,00, pelo que se determina ao atual gestor a imediata rescisão dos contratos celebrados, na hipótese de vigência, após o trânsito em julgado da decisão, sob pena da sua responsabilização pessoal em relação aos valores pagos;

e) ausência de remessa ao TCM/BA dos processos de pagamento nºs 1961/16, no valor de R$5.571,00, 1977/16, no valor de R$5.084,35, 3618/16, no valor de

2

R$19.623,32, 3691/16, no valor de R$6.212,00, 3801/16, no valor de R$177.252,90, e 2697/16, no valor de R$1.491,53, tendo a Gestora, no Pedido de Reconsideração, apresentado os processos de pagamento nºs 1961/16, no valor de R$5.571,00, 1977/16, no valor de R$5.084,35, 3691/16, no valor de R$6.212,00, 3801/16, no valor de R$177.252,90, e 2697/16, no valor de R$1.491,53, restando pendente, o processo de pagamento nº 3618/16, pelo que se imputa ao gestor o ressarcimento aos cofres públicos municipais, com seus recursos pessoais, da importância de R$19.623,32, a ser atualizada e acrescida de juros de mora de 1% ao mês a partir da saída dos numerários dos cofres públicos municipais.

4. INSTRUMENTOS DE PLANEJAMENTO

Os instrumentos de planejamento apresentados não comprovam que houve incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão, inobservando, assim, o art. 48, parágrafo único, inciso I da Lei Complementar nº 101/00.

Em sede de defesa, a gestora limitou-se a apresentar elementos que comprovam, apenas o incentivo a participação popular na elaboração do PPA 2014/2017, o que não sana a irregularidade anotada.

Através da Lei nº 018, de 12/11/2013, foi instituído o Plano Plurianual – PPA, para o quadriênio de 2014/2017, em observância ao disposto no art. 165, §1°, da Constitui-ção Federal e no art. 159, §1° da Constituição Estadual.

A Lei nº 20, de 20/08/2015, aprovou as Diretrizes Orçamentárias (LDO) para o exercício financeiro de 2016, restando comprovada a sua publicação por meio eletrônico em 02/03/2016.

A Lei Orçamentária Anual (LOA), nº 34, de 11/12/2015, estimou a receita e fixou a despesa para o exercício financeiro de 2016, no montante de R$102.108.195,00, compreendendo os Orçamentos Fiscal e da Seguridade Social, nos valores de R$76.386.870,00 e de R$25.721.325,00, respectivamente. A referida lei foi publicada no Diário Oficial do Município, Edição nº 1181, de 29/12/2015, disponível no endereço eletrônico www.maragogipe.ba.io.org.br.

A Lei Orçamentária autorizou abertura de créditos adicionais suplementares nos limites e com a utilização dos recursos provenientes de:

a) 80% da anulação parcial ou total das dotações;b) 80% do superávit financeiro;c) 80% do excesso de arrecadação.

Foi apresentado o Decreto nº 197/2016, que aprovou a Programação Financeira e o Cronograma de Execução Mensal de Desembolso para o exercício financeiro de 2016, em atendimento ao disposto no art. 8º da LRF.

Em sede de defesa, foi apresentado o Decreto nº 196/2016(Doc. 312 – Defesa à Notificação da UJ), que aprovou o Quadro de Detalhamento da Despesa (QDD) do Poder Executivo Municipal para o exercício de 2016. 3

5. ALTERAÇÕES ORÇAMENTÁRIAS

5.1 CRÉDITOS ADICIONAIS SUPLEMENTARES

Conforme somatório dos decretos apresentados, houve à abertura de créditos adicionais suplementares no valor de R$27.595.770,00, todos por anulações de dotações orçamentárias e, devidamente contabilizados no Demonstrativo Consolidado da Despesa do mês de dezembro/2016.

Ressalta-se que os créditos abertos por essa fonte de recurso encontram-se dentro do limite estabelecido pela Lei Orçamentária Anual.

5.2 CRÉDITOS ADICONAIS ESPECIAIS

Através dos decreto nº 214/2016, foi aberto crédito adicional especial por anulação de dotação no valor de R$371.000,00, devidamente contabilizado no Demonstrativo Consolidado da Despesa de dezembro/2016 e, dentro do limite estabelecido pela Lei nº 007/2016, de 09/06/2016.

6. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

6.1 DECLARAÇÃO DE HABILITAÇÃO PROFISSIONAL

Consta dos autos a Certidão de Regularidade Profissional do Contabilista Sr. Thed Fernandes Machado, CRC/BA nº 037196/O, que subscreveu os Demonstrativos Contábeis, em cumprimento à Resolução nº 1.402/12, do Conselho Federal de Contabilidade.

6.2 CONSOLIDAÇÃO DAS CONTAS

Os Demonstrativos Contábeis e seus Anexos, que compõem a prestação de contas sob exame foram apresentados de forma consolidada, em cumprimento ao disposto no art. 50, III da LRF.

Não existem divergências entre os valores registrados nos Demonstrativos de Despesa de dezembro de 2016 dos Poderes Executivo e Legislativo.

6.3 CONFRONTO DOS GRUPOS DO DEMONSTRATIVO DAS CONTAS DO RAZÃO (DCR) DE DEZEMBRO COM O BALANÇO PATRIMONIAL/2016

Foi encaminhado o Demonstrativo Consolidado das Contas do Razão de dezembro/2016, gerado pelo SIGA, apresentando valores convergentes aos respectivos saldos registrados no Balanço Patrimonial de 2016.

6.4 BALANÇO ORÇAMENTÁRIO

4

Consoante determina o art. 102 da Lei nº 4.320/64, o Balanço Orçamentário tem por objetivo demonstrar as Receitas e Despesas previstas, comparadas às realizadas, para se determinar o Resultado Orçamentário do exercício.

Assim, o confronto da Despesa Realizada com a Receita Arrecadada indicará déficit ou superávit orçamentário do período, enquanto a despesa fixada com a realizada demonstrará se houve economia orçamentária.

O Balanço Orçamentário, evidencia que do valor de R$102.108.195,00 estimado para a receita, foi arrecadado o montante de R$76.536.807,65, que corresponde somente a 74,96% do valor previsto no Orçamento, evidenciando uma insuficiência de arrecadação de R$25.571.387,35.

A despesa orçamentária foi autorizada em R$102.108.195,00, sendo efetivamente realizada no montante de R$79.972.474,36, equivalente a 78,32% das autorizações orçamentárias.

Diante desses resultados, o Balanço Orçamentário registra um déficit de R$3.435.666,71, evidenciando desequilíbrio das contas públicas.

O Déficit orçamentário é representado pela diferença, a menor, entre a receita realizada e a despesa realizada. Esta diferença (déficit) será demonstrada na coluna da ‘Execução da Receita’ do Balanço Orçamentário, com a finalidade de igualar a coluna da execução do referido balanço.

Adverte-se à Administração Municipal, para que efetue os lançamentos orçamentários com vistas ao atendimento das determinações da Lei Federal nº 4.320/64, notadamente a letra “b” do art. 48, abaixo transcrito, bem como, a Lei Complementar nº 101/00 – LRF, sob pena no caso de reincidência ser penalizado nas contas do exercício seguinte.

“Art. 48. A fixação de cotas a que se refere o artigo anterior atenderá aos seguintes objetivos:

(...)

b) manter, durante o exercício, na medida do possível o equilíbrio entre a receita arrecadada e a despesa realizada, de modo a reduzir ao mínimo eventuais insuficiências de tesouraria”.

6.4.1 DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR

Somente em sede de defesa, a Gestora apresentou os Anexos ao Balanço Orçamentário referentes aos restos a pagar processados e não processados (Doc. 313 – Defesa à Notificação da UJ), conforme estabelece o MCASP.

Da análise dos Anexos 1 e 2 do Balanço Orçamentário, evidenciam saldos de Restos a Pagar Não Processados de Exercícios anteriores de R$39.662,43 e,

5

Restos a Pagar Processados de exercícios anteriores de R$1.666.041,85, totalizando R$1.705.704,28.

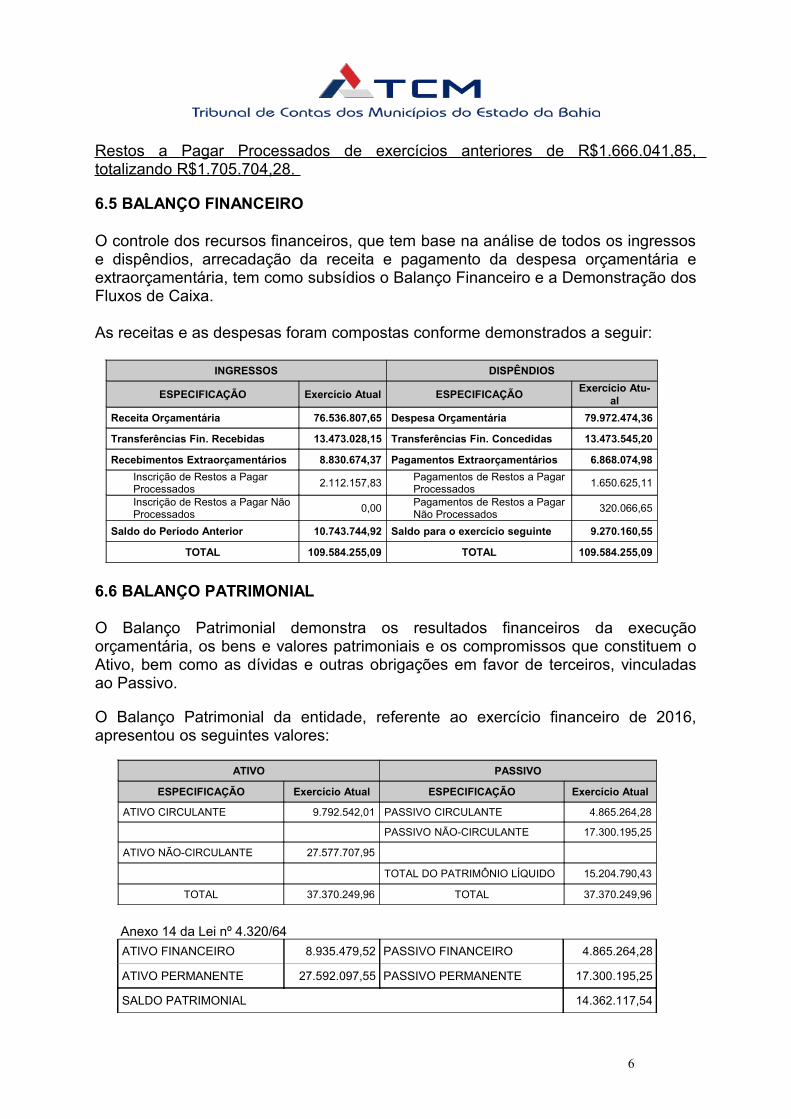

6.5 BALANÇO FINANCEIRO

O controle dos recursos financeiros, que tem base na análise de todos os ingressos e dispêndios, arrecadação da receita e pagamento da despesa orçamentária e extraorçamentária, tem como subsídios o Balanço Financeiro e a Demonstração dos Fluxos de Caixa.

As receitas e as despesas foram compostas conforme demonstrados a seguir:

INGRESSOS DISPÊNDIOS

ESPECIFICAÇÃO Exercício Atual ESPECIFICAÇÃO Exercício Atu-al

Receita Orçamentária 76.536.807,65 Despesa Orçamentária 79.972.474,36

Transferências Fin. Recebidas 13.473.028,15 Transferências Fin. Concedidas 13.473.545,20

Recebimentos Extraorçamentários 8.830.674,37 Pagamentos Extraorçamentários 6.868.074,98Inscrição de Restos a Pagar Processados 2.112.157,83 Pagamentos de Restos a Pagar

Processados 1.650.625,11

Inscrição de Restos a Pagar Não Processados 0,00 Pagamentos de Restos a Pagar

Não Processados 320.066,65

Saldo do Período Anterior 10.743.744,92 Saldo para o exercício seguinte 9.270.160,55

TOTAL 109.584.255,09 TOTAL 109.584.255,09

6.6 BALANÇO PATRIMONIAL

O Balanço Patrimonial demonstra os resultados financeiros da execução orçamentária, os bens e valores patrimoniais e os compromissos que constituem o Ativo, bem como as dívidas e outras obrigações em favor de terceiros, vinculadas ao Passivo.

O Balanço Patrimonial da entidade, referente ao exercício financeiro de 2016, apresentou os seguintes valores:

ATIVO PASSIVO

ESPECIFICAÇÃO Exercício Atual ESPECIFICAÇÃO Exercício Atual

ATIVO CIRCULANTE 9.792.542,01 PASSIVO CIRCULANTE 4.865.264,28

PASSIVO NÃO-CIRCULANTE 17.300.195,25

ATIVO NÃO-CIRCULANTE 27.577.707,95

TOTAL DO PATRIMÔNIO LÍQUIDO 15.204.790,43

TOTAL 37.370.249,96 TOTAL 37.370.249,96

Anexo 14 da Lei nº 4.320/64ATIVO FINANCEIRO 8.935.479,52 PASSIVO FINANCEIRO 4.865.264,28

ATIVO PERMANENTE 27.592.097,55 PASSIVO PERMANENTE 17.300.195,25

SALDO PATRIMONIAL 14.362.117,54

6

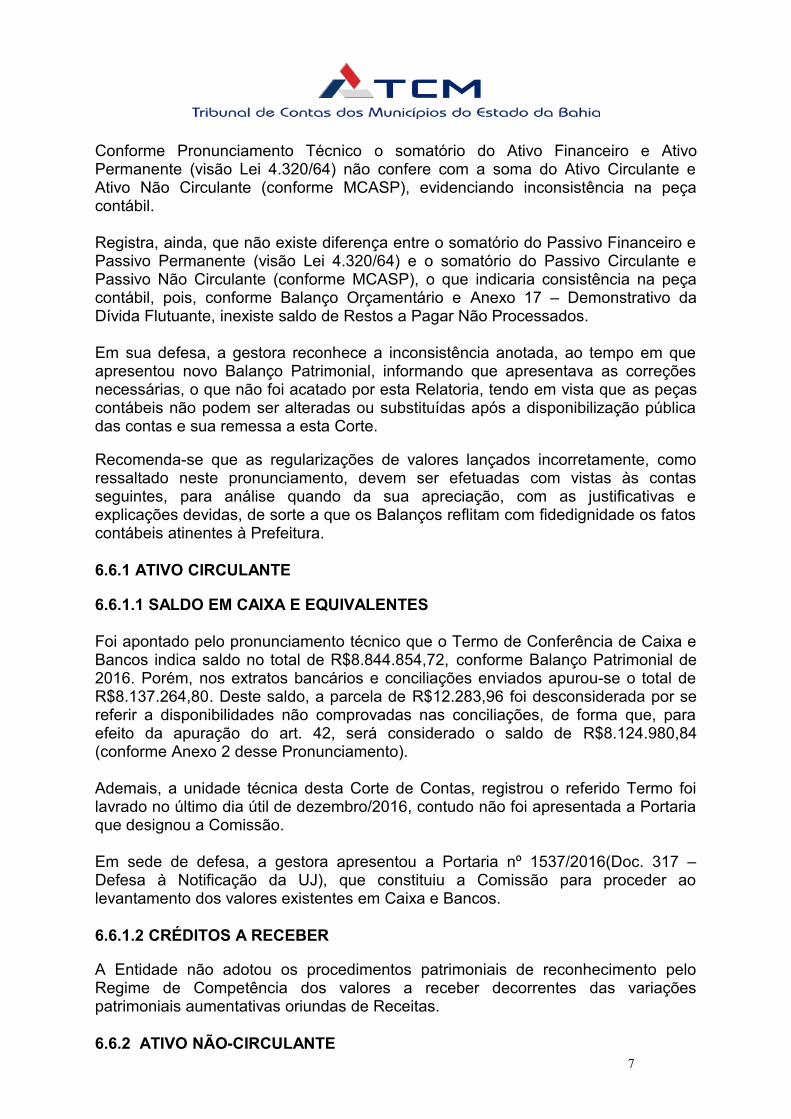

Conforme Pronunciamento Técnico o somatório do Ativo Financeiro e Ativo Permanente (visão Lei 4.320/64) não confere com a soma do Ativo Circulante e Ativo Não Circulante (conforme MCASP), evidenciando inconsistência na peça contábil.

Registra, ainda, que não existe diferença entre o somatório do Passivo Financeiro e Passivo Permanente (visão Lei 4.320/64) e o somatório do Passivo Circulante e Passivo Não Circulante (conforme MCASP), o que indicaria consistência na peça contábil, pois, conforme Balanço Orçamentário e Anexo 17 – Demonstrativo da Dívida Flutuante, inexiste saldo de Restos a Pagar Não Processados.

Em sua defesa, a gestora reconhece a inconsistência anotada, ao tempo em que apresentou novo Balanço Patrimonial, informando que apresentava as correções necessárias, o que não foi acatado por esta Relatoria, tendo em vista que as peças contábeis não podem ser alteradas ou substituídas após a disponibilização pública das contas e sua remessa a esta Corte.

Recomenda-se que as regularizações de valores lançados incorretamente, como ressaltado neste pronunciamento, devem ser efetuadas com vistas às contas seguintes, para análise quando da sua apreciação, com as justificativas e explicações devidas, de sorte a que os Balanços reflitam com fidedignidade os fatos contábeis atinentes à Prefeitura.

6.6.1 ATIVO CIRCULANTE

6.6.1.1 SALDO EM CAIXA E EQUIVALENTES

Foi apontado pelo pronunciamento técnico que o Termo de Conferência de Caixa e Bancos indica saldo no total de R$8.844.854,72, conforme Balanço Patrimonial de 2016. Porém, nos extratos bancários e conciliações enviados apurou-se o total de R$8.137.264,80. Deste saldo, a parcela de R$12.283,96 foi desconsiderada por se referir a disponibilidades não comprovadas nas conciliações, de forma que, para efeito da apuração do art. 42, será considerado o saldo de R$8.124.980,84 (conforme Anexo 2 desse Pronunciamento).

Ademais, a unidade técnica desta Corte de Contas, registrou o referido Termo foi lavrado no último dia útil de dezembro/2016, contudo não foi apresentada a Portaria que designou a Comissão.

Em sede de defesa, a gestora apresentou a Portaria nº 1537/2016(Doc. 317 – Defesa à Notificação da UJ), que constituiu a Comissão para proceder ao levantamento dos valores existentes em Caixa e Bancos.

6.6.1.2 CRÉDITOS A RECEBER

A Entidade não adotou os procedimentos patrimoniais de reconhecimento pelo Regime de Competência dos valores a receber decorrentes das variações patrimoniais aumentativas oriundas de Receitas.

6.6.2 ATIVO NÃO-CIRCULANTE 7

6.6.2.1 MOVIMENTAÇÃO DOS BENS PATRIMONIAIS

Foi apresentado o Demonstrativo dos bens móveis e imóveis, por categoria, contendo saldo do exercício anterior, as movimentações de incorporação e baixas do exercício, contudo não segregando as dependentes das independentes da execução do orçamento, inobservando, assim, o disposto no art. 9º, item 41, da Resolução TCM nº 1.060/05.

Os Bens Patrimoniais do exercício em exame, totalizam R$19.026.667,10, que corresponde a uma variação positiva de 5,20%, em relação ao exercício anterior, de R$18.085.853,67.

6.6.2.2 RELAÇÃO DOS BENS PATRIMONIAIS DO EXERCÍCIO

Não foi apresentada a relação dos bens adquiridos no exercício, em inobservância ao disposto no art. 9º, item 18, da Resolução TCM 1060/05.

Consta dos autos a Relação de Pagamentos (Relação de Bens Adquiridos no exercício 2016 do SIGA), totalizando R$1.389.303,85, que diverge em R$20.627,68 do saldo de bens registrado no Demonstrativo dos bens móveis e imóveis, de R$1.409.931,53.

6.6.2.3 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

De acordo com a Norma Brasileira de Contabilidade Aplicada ao Setor Público - NBC T 16.9, a “Depreciação” reduz o valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

Da análise do Balanço patrimonial do exercício sob exame, verifica-se que a entidade não procedeu o registro da depreciação dos bens móveis e imóveis pertencentes à Entidade, comprometendo, assim, a sua real situação patrimonial.

6.6.2.4 DÍVIDA ATIVA

Foi apresentado o Demonstrativo da Dívida Ativa, contendo saldo do exercício anterior, as movimentações de inscrições e baixas do exercício, porém, sem segregar as dependentes das independentes da execução do orçamento, em inobservância ao disposto no art. 9º, item 40 da Resolução TCM nº 1060/05.

No exercício financeiro em exame, houve arrecadação de dívida ativa no valor de R$45.583,31, representando apenas 0,84% do saldo do exercício anterior.

Diante disso, restou evidenciado que houve uma insignificante arrecadação dessa receita ao longo do exercício de 2016, não tendo o gestor comprovado a adoção de medidas para recuperação dos créditos.

Salienta-se que, a baixa arrecadação dos valores inscritos na divida ativa, configura a omissão da administração publica municipal no recebimento de seus créditos, não sendo admissível o descaso demonstrado em tal situação, podendo, inclusive, caracterizar a renúncia de receitas, conforme previsto na Lei complementar nº 8

101/00, bem como ato de improbidade administrativa, nos termos do art. 10, inciso X, da Lei 8.429/92.

Ademais, não houve contabilização de atualização da dívida ativa nas Demonstrações das Variações Patrimoniais, bem como não foi apresentada a relação de valores e títulos da dívida ativa tributária e não tributária inscritos no exercício, acompanhada da certidão emitida pelo Prefeito, Secretário de Finanças, atestando estarem tais valores devidamente registrados, em inobservância ao disposto no art. 9, item 28, da Resolução TCM nº 1060/05.

6.6.2.5 INVESTIMENTOS

O pronunciamento técnico apontou que consta dos registros desta Corte de Contas, que o município de Maragogipe participa do Consórcio Intermunicipal do Recôncavo Baiano. Entretanto, nos Demonstrativos Contábeis, não foram identificados registros de Transferências a Consórcio Público mediante contrato de rateio ou de investimentos porventura efetuados em exercícios anteriores.

A gestora não se manifestou sobre a matéria.

Deve a Gestora, adotar as providências necessárias para regularização dessa irregularidade, observando ao quanto preconizado na Resolução TCM nº 1310/2012, sob pena de sua incursão, nas sanções legais previstas.

6.6.3 PASSIVO

Consta dos autos, a relação analítica dos elementos que compõem os passivos circulante e não circulante, classificados por atributos “F” ou “P”, em atendimento ao disposto no art. 9º, item 19, da Resolução TCM nº 1.060/05.

6.6.3.1 PASSIVO CIRCULANTE/FINANCEIRO

Conforme Pronunciamento Técnico não foi apresentada a relação dos Restos a Pagar, sendo encaminhada apenas a última página da Relação dos Restos a Pagar Processados do Exercício (Doc. 238), no total de R$2.112.157,83, em desacordo com o disposto no item 29, art. 9º, da Resolução TCM nº 1.060/05.

Verifica-se, ainda que a entidade não adotou a prática contábil de reclassificar, para o Passivo Circulante, as parcelas de dívidas fundadas vencíveis nos 12 meses subsequentes ao exercício em análise, em desacordo ao que estabelece o MCASP.

6.6.3.2 RESTOS A PAGAR X DISPONIBILIDADE FINANCEIRA

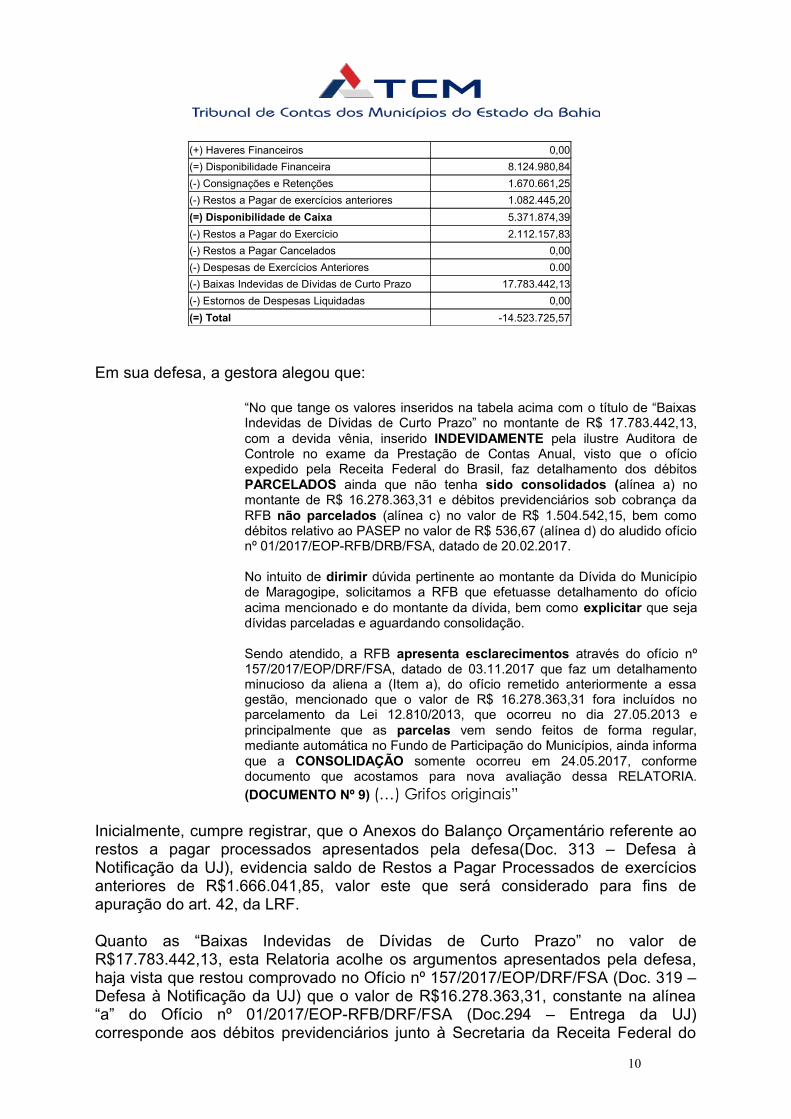

Conforme exame efetuado pela Unidade Técnica desta Corte, demonstrado no quadro abaixo, restou evidenciado que não há saldo suficiente para cobrir as despesas compromissadas a pagar no exercício financeiro em exame, em descumprimento ao disposto no art. 42 da Lei Complementar nº 101/00. abaixo:

DISCRIMINAÇÃO VALOR

Caixa e Bancos 8.124.980,84

9

(+) Haveres Financeiros 0,00(=) Disponibilidade Financeira 8.124.980,84(-) Consignações e Retenções 1.670.661,25(-) Restos a Pagar de exercícios anteriores 1.082.445,20(=) Disponibilidade de Caixa 5.371.874,39(-) Restos a Pagar do Exercício 2.112.157,83(-) Restos a Pagar Cancelados 0,00(-) Despesas de Exercícios Anteriores 0.00(-) Baixas Indevidas de Dívidas de Curto Prazo 17.783.442,13(-) Estornos de Despesas Liquidadas 0,00(=) Total -14.523.725,57

Em sua defesa, a gestora alegou que:

“No que tange os valores inseridos na tabela acima com o título de “Baixas Indevidas de Dívidas de Curto Prazo” no montante de R$ 17.783.442,13, com a devida vênia, inserido INDEVIDAMENTE pela ilustre Auditora de Controle no exame da Prestação de Contas Anual, visto que o ofício expedido pela Receita Federal do Brasil, faz detalhamento dos débitos PARCELADOS ainda que não tenha sido consolidados (alínea a) no montante de R$ 16.278.363,31 e débitos previdenciários sob cobrança da RFB não parcelados (alínea c) no valor de R$ 1.504.542,15, bem como débitos relativo ao PASEP no valor de R$ 536,67 (alínea d) do aludido ofício nº 01/2017/EOP-RFB/DRB/FSA, datado de 20.02.2017.

No intuito de dirimir dúvida pertinente ao montante da Dívida do Município de Maragogipe, solicitamos a RFB que efetuasse detalhamento do ofício acima mencionado e do montante da dívida, bem como explicitar que seja dívidas parceladas e aguardando consolidação.

Sendo atendido, a RFB apresenta esclarecimentos através do ofício nº 157/2017/EOP/DRF/FSA, datado de 03.11.2017 que faz um detalhamento minucioso da aliena a (Item a), do ofício remetido anteriormente a essa gestão, mencionado que o valor de R$ 16.278.363,31 fora incluídos no parcelamento da Lei 12.810/2013, que ocorreu no dia 27.05.2013 e principalmente que as parcelas vem sendo feitos de forma regular, mediante automática no Fundo de Participação do Municípios, ainda informa que a CONSOLIDAÇÃO somente ocorreu em 24.05.2017, conforme documento que acostamos para nova avaliação dessa RELATORIA. (DOCUMENTO Nº 9) (…) Grifos originais”

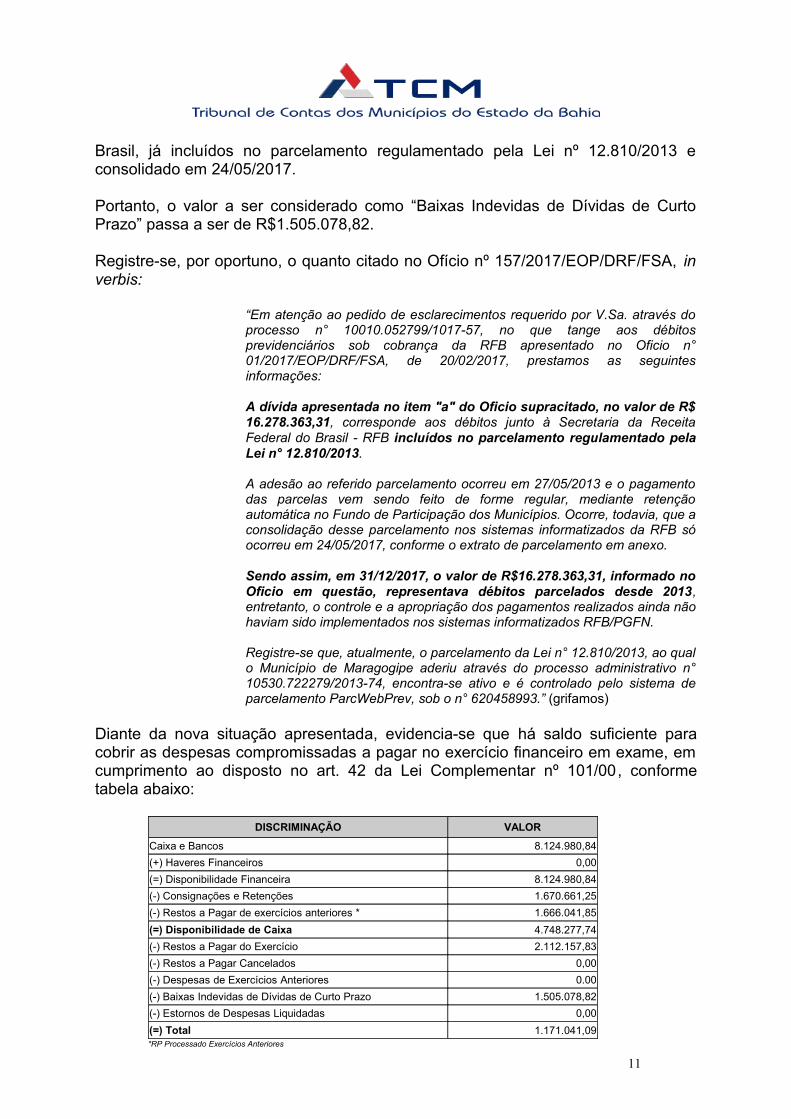

Inicialmente, cumpre registrar, que o Anexos do Balanço Orçamentário referente ao restos a pagar processados apresentados pela defesa(Doc. 313 – Defesa à Notificação da UJ), evidencia saldo de Restos a Pagar Processados de exercícios anteriores de R$1.666.041,85, valor este que será considerado para fins de apuração do art. 42, da LRF.

Quanto as “Baixas Indevidas de Dívidas de Curto Prazo” no valor de R$17.783.442,13, esta Relatoria acolhe os argumentos apresentados pela defesa, haja vista que restou comprovado no Ofício nº 157/2017/EOP/DRF/FSA (Doc. 319 – Defesa à Notificação da UJ) que o valor de R$16.278.363,31, constante na alínea “a” do Ofício nº 01/2017/EOP-RFB/DRF/FSA (Doc.294 – Entrega da UJ) corresponde aos débitos previdenciários junto à Secretaria da Receita Federal do

10

Brasil, já incluídos no parcelamento regulamentado pela Lei nº 12.810/2013 e consolidado em 24/05/2017.

Portanto, o valor a ser considerado como “Baixas Indevidas de Dívidas de Curto Prazo” passa a ser de R$1.505.078,82.

Registre-se, por oportuno, o quanto citado no Ofício nº 157/2017/EOP/DRF/FSA, in verbis:

“Em atenção ao pedido de esclarecimentos requerido por V.Sa. através do processo n° 10010.052799/1017-57, no que tange aos débitos previdenciários sob cobrança da RFB apresentado no Oficio n° 01/2017/EOP/DRF/FSA, de 20/02/2017, prestamos as seguintes informações:

A dívida apresentada no item "a" do Oficio supracitado, no valor de R$ 16.278.363,31, corresponde aos débitos junto à Secretaria da Receita Federal do Brasil - RFB incluídos no parcelamento regulamentado pela Lei n° 12.810/2013.

A adesão ao referido parcelamento ocorreu em 27/05/2013 e o pagamento das parcelas vem sendo feito de forme regular, mediante retenção automática no Fundo de Participação dos Municípios. Ocorre, todavia, que a consolidação desse parcelamento nos sistemas informatizados da RFB só ocorreu em 24/05/2017, conforme o extrato de parcelamento em anexo.

Sendo assim, em 31/12/2017, o valor de R$16.278.363,31, informado no Oficio em questão, representava débitos parcelados desde 2013, entretanto, o controle e a apropriação dos pagamentos realizados ainda não haviam sido implementados nos sistemas informatizados RFB/PGFN.

Registre-se que, atualmente, o parcelamento da Lei n° 12.810/2013, ao qual o Município de Maragogipe aderiu através do processo administrativo n° 10530.722279/2013-74, encontra-se ativo e é controlado pelo sistema de parcelamento ParcWebPrev, sob o n° 620458993.” (grifamos)

Diante da nova situação apresentada, evidencia-se que há saldo suficiente para cobrir as despesas compromissadas a pagar no exercício financeiro em exame, em cumprimento ao disposto no art. 42 da Lei Complementar nº 101/00, conforme tabela abaixo:

DISCRIMINAÇÃO VALOR

Caixa e Bancos 8.124.980,84(+) Haveres Financeiros 0,00(=) Disponibilidade Financeira 8.124.980,84(-) Consignações e Retenções 1.670.661,25(-) Restos a Pagar de exercícios anteriores * 1.666.041,85(=) Disponibilidade de Caixa 4.748.277,74(-) Restos a Pagar do Exercício 2.112.157,83(-) Restos a Pagar Cancelados 0,00(-) Despesas de Exercícios Anteriores 0.00(-) Baixas Indevidas de Dívidas de Curto Prazo 1.505.078,82(-) Estornos de Despesas Liquidadas 0,00(=) Total 1.171.041,09*RP Processado Exercícios Anteriores

11

6.6.4 PASSIVO NÃO CIRCULANTE

Foi apontado pelo pronunciamento técnico, que conforme Anexo 16, a Dívida Fundada Interna apresenta saldo anterior de R$57.932.493,91, havendo no exercício em exame a inscrição de R$841.963,94 e a baixa de R$41.474.262,60, remanescendo saldo de R$17.300.195,25, que corresponde ao saldo do Passivo Permanente registrado no Balanço Patrimonial.

6.6.4.1 PRECATÓRIOS JUDICIAIS

Não há registros nas demonstrações contábeis dos valores referentes a precatórios judiciais.

6.6.5 DÍVIDA CONSOLIDADA LÍQUIDA

De acordo com o pronunciamento técnico a Dívida Consolidada Líquida do Município, situa-se no limite de 1,2 vezes a Receita Corrente Líquida, em cumprimento ao disposto no art. 3º, II, da Resolução n.º 40, de 20/12/2001, do Senado Federal.

6.6.6 DEMONSTRATIVO DAS VARIAÇÕES PATRIMONIAIS

Nos termos do art. 104 da Lei 4.320/64, a Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício.

As alterações verificadas no patrimônio consistem nas variações quantitativas e qualitativas. As variações quantitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. Já as variações qualitativas são decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

O Demonstrativo das Variações Patrimoniais, revela que as Variações Patrimoniais Aumentativas (VPA) importaram em R$135.784.374,33 e as Variações Patrimoniais Diminutivas (VPD) em R$91.988.016,63, resultando num superávit de R$43.796.357,70.

6.6.7 RESULTADO PATRIMONIAL

O Balanço Patrimonial do exercício anterior, registra o Patrimônio Líquido Negativo de R$28.591.567,27, que reduzido do Superávit verificado no exercício de 2016, de R$43.796.357,70, evidenciado na DVP, resulta num Patrimônio Líquido acumulado de R$15.204.790,43, que corresponde ao saldo contabilizado no Balanço Patrimonial/2016.

6.7 PROCEDIMENTOS CONTABEIS

12

Registre-se que, as devidas alterações a serem procedidas no exercício financeiro subsequente, deverão ser apresentadas e demonstradas por meio de documentos hábeis, que comprovem a fidelidade das informações e, que possam assegurar a veracidade dos atos e fatos contábeis, adotando as medidas necessárias para cumprimento do Manual de Contabilidade Aplicado ao Setor Público no exercício subsequente, sob pena de repercutir no mérito das contas nos exercícios futuros.

7. OBRIGAÇÕES CONSTITUCIONAIS

7.1 EDUCAÇÃO

Foram aplicados R$28.589.330,23, equivalentes a 27,21% da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino, em atendimento ao estabelecido no art. 212, da Constituição Federal, que exige a aplicação mínima de 25%.

7.2 FUNDEB

Foram aplicados R$14.362.367,24, equivalentes a 63,48% dos recursos originários do FUNDEB, que totalizaram R$22.543.431,54, na remuneração de profissionais em efetivo exercício do magistério, em atendimento ao estabelecido no art. 22, da Lei Federal nº 11.494/07, que exige a aplicação mínima de 60%.

7.3 PARECER DO CONSELHO DE ACOMPANHAMENTO E CONTROLE SOCIAL DO FUNDEB

Foi apresentado o parecer do Conselho de Acompanhamento e Controle Social do FUNDEB, em atendimento ao disposto no art. 31, da Resolução TCM nº 1.276/08.

7.4 DESPESAS GLOSADAS NO EXERCÍCIO FINANCEIRO “SUB EXAMEN”

Não foram identificadas despesas com recursos provenientes do FUNDEB em atividades estranhas à educação básica.

7.5 DESPESAS GLOSADAS EM EXERCÍCIO(S) FINANCEIRO(S) ANTERIOR(ES)

Na conformidade do Pronunciamento Técnico, não teria sido restituída à conta es-pecífica do FUNDEB, com recursos públicos municipais, a importância de R$316.617,21, correspondente a despesas glosadas em exercícios financeiros ante-riores, pelo que se determina ao atual gestor, respeitado o prazo de 30 (trinta) dias do trânsito em julgado da decisão, a restituição à conta específica do FUNDEB, com recursos públicos municipais, da importância de R$316.617,21 em até 12 (doze) parcelas sucessivas e iguais, subtraídos os valores porventura já restituídos, sob pena da lavratura do competente termo de ocorrência e da sua consequente incur-são nas sanções legais previstas.

Determina-se à DCE competente a análise dos documentos nºs 320 e 321 – Defesa à Notificação da UJ e 476 a 481 e 487 – Pedido de Reconsideração da UJ.

13

7.6 APLICAÇÃO MÍNIMA EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

Foram aplicados R$8.549.628,00, equivalentes a 18,43% dos impostos e transferências, que totalizaram R$46.393.394,04, em ações e serviços públicos de saúde, em atendimento ao estabelecido no inciso III, do art. 77, do Ato das Disposições Constitucionais Transitórias.

7.7 PARECER DO CONSELHO MUNICIPAL DE SAÚDE

Foi apresentado o parecer do Conselho Municipal de Saúde, em atendimento ao estabelecido no art. 13, da Resolução TCM nº 1.277/08.

8. TRANSFERÊNCIA DE RECURSOS AO PODER LEGISLATIVO

Os duodécimos repassados ao Poder Legislativo Municipal alcançaram a importância de R$4.018.339,08, em atendimento ao estabelecido no art. 29-A, da Constituição Federal.

9. REMUNERAÇÃO DOS AGENTES POLÍTICOS

A Lei Municipal nº 008/2012 fixou os subsídios mensais do Prefeito em R$19.418,40, do Vice-Prefeito em R$9.719,20 e dos Secretários Municipais em R$6.000,00, não sendo identificadas irregularidades no pagamento de subsídios aos agentes políticos sobreditos.

10. LEI DE RESPONSABILIDADE FISCAL

10.1 DESPESAS COM PESSOAL

10.1.1 LIMITE DA DESPESA TOTAL COM PESSOAL

As despesas com pessoal alcançaram o montante de R$47.024.334,66, equivalente a 62,08% da receita corrente líquida de R$75.747.932,23, ultrapassando, consequentemente, o limite definido na alínea “b”, do inciso III, do art. 20, da Lei Complementar nº 101/00, devendo o Poder Executivo Municipal eliminar o percentual excedente, na forma prevista no art. 23, sem prejuízo da adoção das medidas estabelecidas no art. 22, da Lei Complementar nº 101/00, sob pena da repercussão negativa nas contas futuras.

Na resposta de diligência anual a gestora requereu, em princípio, a subtração dos insumos do contrato de prestação de serviços celebrado com a empresa ENGEURB ENGENHARIA E URBANISMO LTDA., o que já havia sido acolhido pela IRCE competente.

Em relação aos demais pagamentos cuja exclusão de insumos foi requerida, observou-se a ausência de qualquer segregação de composição da fatura nos documentos apresentados, inviabilizando a redução das despesas de pessoal.

10.1.2 PERCENTUAL DA DESPESA DE PESSOAL POR QUADRIMESTRE 14

EXERCICIO 1º QUADRIMESTRE 2º QUADRIMESTRE 3º QUADRIMESTRE

2012 ------ ------ 57,90

2013 62,47 64,19 63,24

2014 64,09 61,14 58,74

2015 55,76 54,36 57,74

2016 63,15 64,25 62,08

10.1.3 LIMITE DA DESPESA TOTAL COM PESSOAL REFERENTE AOS QUADRIMESTRES ANTERIORES

No 3º quadrimestre de 2012, a Prefeitura ultrapassou o limite definido no art. 20, III, 'b', da Lei Complementar nº 101/00 – LRF aplicando 57,90% da Receita Corrente Líquida em despesa com pessoal, permanecendo acima do limite até o 3º quadrimestre de 2016.

Cumpre, portanto, a este Tribunal de Contas dos Municípios aplicar à gestora multa no importe de R$27.962,50 (vinte e sete mil, novecentos e sessenta e dois reais e cinquenta centavos), equivalente a 12% de seus vencimentos anuais, no sentido de aplicar a norma contida no § 1º, do art. 5º, da Lei Federal nº 10.028/00 à luz da Constituição Federal e dos princípios da individualização da pena, da razoabilidade e da proporcionalidade, nos moldes, inclusive, das reiteradas decisões do Egrégio TCU.

10.2 RELATÓRIOS RESUMIDOS DA EXECUÇÃO ORÇAMENTÁRIA E DE GESTÃO FISCAL

10.2.1 PUBLICIDADE

Foram apresentados os relatórios resumidos da execução orçamentária correspondentes ao 1º, 2º, 3º, 4º, 5º e 6º bimestres e os relatórios de gestão fiscal correspondentes ao 1º, 2º e 3º quadrimestres de 2016, acompanhados dos demonstrativos com os comprovantes de sua divulgação, em atendimento ao estabelecido nos arts. 6° e 7°, da Resolução TCM n° 1.065/05, no art. 52, da Lei Complementar n° 101/00 e no § 2°, do art. 55, da Lei Complementar n° 101/00.

10.3 AUDIÊNCIAS PÚBLICAS

Foram apresentadas as atas das audiências públicas relativas ao 1º, 2º e 3º quadrimestres de 2016, em atendimento ao disposto no § 4º, do art. 9º, da Lei Complementar nº 101/00.

10.4 TRANSPARÊNCIA PÚBLICA – LEI COMPLEMENTAR Nº 131/2009

O Tribunal de Contas dos Municípios do Estado da Bahia, em conformidade ao quanto preconizado na Lei Complementar nº 131/2009, na Lei de Acesso à Informação (Lei nº 12.527/2011) e no Decreto Federal nº 7.185/2010, analisou as informações divulgadas no Portal de Transparência desta Prefeitura, no endereço

15

eletrônico: www.maragojipe.ba.gov.br na data de 03/04/2017 e levou em consideração as informações disponibilizadas até 31/12/2016.

Os requisitos avaliados foram os instrumentos de transparência de gestão fiscal, os detalhamentos das receitas e despesas, os procedimentos licitatórios e a acessibilidade das informações, conforme Demonstrativo de Avaliação do Portal da Transparência Pública, Anexo 1.

Para apuração da Nota Final e do Índice de Transparência Pública da Prefeitura foram avaliados “36” itens de conformidade com a legislação (Anexo 1), sendo atribuída a cada um dos itens avaliados as seguintes pontuações:

CRITÉRIO DE PONTUAÇÃO DAS INFORMAÇÕES AVALIADAS

Inexistente 0

Limitada 0,5

Insatisfatória 1

Incompleta 1,5

Existente 2

Posteriormente, foi procedido o somatório dos requisitos analisados e a Prefeitura alcançou a nota final de 30,50 (de um total de 72 pontos possíveis), sendo atribuído índice de transparência de 4,24, de uma escala de 0 a 10, o que evidencia uma avaliação Insuficiente.

ENQUADRAMENTO DO ÍNDICE

Inexistente 0

Crítica 0,1 a 1,99

Precária 2 a 2,99

Insuficiente 3 a 4,99

Moderada 5 a 6,99

Suficiente 7 a 8,99

Desejada 9 a 10

Dessa forma, recomenda-se que a Administração promova as melhorias necessárias no portal de transparência da Prefeitura Municipal, para o fiel cumprimento do disposto na Lei Complementar nº 131/2009.

11. RELATÓRIO ANUAL DE CONTROLE INTERNO

Foi apresentado o relatório anual de controle interno, que não atende às exigências constantes dos incisos I a IV, do art. 74, da Constituição Federal, dos incisos I a IV, do art. 90, da Constituição do Estado da Bahia e da Resolução TCM nº 1.120/05, pelo que se determina ao gestor a imediata capacitação do responsável pelo controle interno, para que sejam atendidas, em sua totalidade, as exigências das normas regentes do sistema de controle interno municipal, sob pena da sua incursão nas sanções legais previstas. 16

12. RESOLUÇÕES DO TCM/BA

12.1 ROYALTIES/FUNDO ESPECIAL/COMPENSAÇÕES FINANCEIRAS DE RECUROS MINERAIS E HÍDRICOS – RESOLUÇÃO TCM nº 931/04

Foram recebidos recursos provenientes de Royalties/FEP/CFRM/CFRH no montante de R$983.138,16, não sendo identificadas despesas incompatíveis com a legislação vigente.

12.1.1 DESPESAS GLOSADAS EM EXERCÍCIOS ANTERIORES

Conforme controle disposto no Sistema de Informações e Controle de Contas (SICCO), permanecem as seguintes pendências a restituir à conta corrente de royalties/ fundo especial/ compensações financeiras de recursos minerais e hídricos, com recursos municipais, decorrentes de despesas glosadas, uma vez ter sido constatado desvio de finalidade:

PROCESSO RESPONSÁVEL (EIS) NATUREZA VALOR R$

09120-13 Silvio José Santana Santos FEP R$ 494.891,87

Determina-se ao atual gestor, respeitado o prazo de 30 (trinta) dias do trânsito em julgado da decisão, a restituição à conta específica de Royalties/FEP/CFRM/CFRH, com recursos públicos municipais, da importância de R$494.891,87, subtraídos os valores porventura já restituídos, em até 12 (doze) parcelas sucessivas e iguais, sob pena da lavratura do competente termo de ocorrência e da sua consequente incursão nas sanções legais previstas.

Determina-se à DCE competente a análise dos documentos nºs 482 a 485 – Pedido de Reconsideração da UJ.

12.2 CIDE – RESOLUÇÃO TCM nº 1.122/05

Foram recebidos recursos provenientes da Contribuição de Intervenção no Domínio Econômico - CIDE no montante de R$24.430,82, não sendo identificadas despesas incompatíveis com a legislação vigente.

12.2.1 DESPESAS GLOSADAS EM EXERCÍCIOS ANTERIORES

Não existem pendências relacionadas a despesas glosadas em exercícios anteriores.

12.3 DECLARAÇÃO DE BENS

Foi apresentada a Declaração de Bens Patrimoniais do gestor, em atendimento ao estabelecido no art. 11, da Resolução TCM nº 1.060/05.

13. MULTAS E RESSARCIMENTOS

17

Assinale-se, por pertinente, que o Município tem obrigação de promover a cobrança, inclusive judicialmente, dos débitos impostos pelo TCM, aos seus gestores, ressaltando que respeitantemente às MULTAS dita cobrança TEM de ser efetuada ANTES DE VENCIDO O PRAZO PRESCRICIONAL, “SOB PENA DE VIOLAÇÃO DO DEVER DE EFICIÊNCIA E DEMAIS NORMAS QUE DISCIPLINAM A RESPONSABILIDADE FISCAL”.

Tendo em vista que as decisões dos Tribunais de Contas impositivas de apenação de multas, ou de ressarcimentos, aos agentes públicos, têm eficácia de título executivo extrajudicial, na forma constitucionalmente prevista, caso não adimplidas voluntariamente, geram créditos públicos executáveis judicialmente, denominados DÍVIDA ATIVA NÃO TRIBUTÁRIA.

Assim, é dever da administração a cobrança do débito, SOB PENA DE RESPONSABILIDADE DO AGENTE QUE SE OMITIU AO CUMPRIMENTO DE SUA OBRIGAÇÃO.

No que concerne, especificamente, às MULTAS, a omissão do gestor que der causa à sua prescrição resultará em lavratura de TERMO DE OCORRÊNCIA para a fim de ser ressarcido o prejuízo causado ao Município, cujo ressarcimento, caso não concretizado, importará em ATO DE IMPROBIDADE ADMINISTRATIVA, pelo que este TCM formulará Representação junto à Procuradoria Geral da Justiça.

Na conformidade do Pronunciamento Técnico, existem pendências relativas ao não recolhimento de multas e/ou ressarcimentos impostos a agentes políticos municipais.

13.1 MULTAS

PROCESSO MULTADO CARGO VENCIMENTO VALOR R$

05518-13 THEMISTOCLES ANTÔNIO SANTOS GUERREIRO

PRESIDENTE DA CÂMARA 25/01/2015 R$ 10.000,00

09120-13 SÍLVIO JOSÉ SANTANA SANTOS Prefeito 19/07/2014 R$ 8.000,00

09120-13 SÍLVIO JOSÉ SANTANA SANTOS Prefeito 19/07/2014 R$ 43.200,00

27171-13 THEMISTOCLES ANTONIO SANTOS GUERREIRO

Presidente da Câmara 23/03/2015 R$ 5.000,00

05217-09 SILVIO JOSÉ SANTANA SANTOS Prefeito 05/07/2015 R$ 25.000,00

05217-09 HERMILSON GOMES MARQUES Diretor do IDEPE 05/07/2015 R$ 25.000,00

05199-09 SILVIO JOSÉ SANTANA SANTOS Prefeito 05/07/2015 R$ 5.000,00

05199-09 LUCIENE BARBOSA RAMOS Dirigente da COBEPA 05/07/2015 R$ 5.000,00

05221-09 SÍLVIO JOSE SANTANA SANTOS prefeito 12/07/2015 R$ 3.000,00

05221-09 VALDO DA SILVA Diretor da Entidade 12/07/2015 R$ 3.000,00

05137-11 ANTONIO ROBERVAL FRANÇA BARBOSA Presidente da Camara 13/09/2015 R$ 15.000,00

08204-15 ANA LEITE DO NASCIMENTO Presidente da Camara 24/03/2016 R$ 8.000,00

08464-15 VERA LÚCIA MARIA DOS SANTOS Prefeita 30/01/2016 R$ 3.000,00

08464-15 VERA LÚCIA MARIA DOS SANTOS Prefeita 30/01/2016 R$ 27.926,50

16467-14 SILVIO JOSÉ SANTANA SANTOS PREFEITO Á ÉPOCA 29/07/2016 R$ 1.000,00

02331e16 VERA LÚCIA MARIA DOS SANTOS Prefeita 17/03/2017 R$ 3.000,00

18

02331e16 VERA LÚCIA MARIA DOS SANTOS Prefeita 17/03/2017 R$ 69.906,24

02823e16 JOSE BENIDITO SOUZA DA HORA Presidente da Camara 08/04/2017 R$ 3.000,00

05675-16 VERA LÚCIA MARIA DOS SANTOS PREFEITA 08/05/2017 R$ 4.000,00

13.2 RESSARCIMENTOS

PROCESSO RESPONSÁVEL CARGO VENCIMENTO VALOR R$

68187-08 ANTÔNIO ROBERVAL FRANÇA BARBOSA PRESIDENTE 26/04/2009 R$ 82,16

07292-08 ANTÔNIO ROBERVAL FRANÇA BARBOSA PRESIDENTE CM 01/02/2009 R$ 27.804,68

30892-11 RUBEM DOS SANTOS LAMEIRA FILHO PRESIDENTE 19/09/2011 R$ 65.043,00

07953-11 RUBENS DOS SANTOS LAMEIRA FILHO PRESIDENTE DA CÂMARA 10/02/2012 R$ 65.908,22

05137-11 ANTÔNIO ROBERVAL FRANÇA BARBOSA PRESIDENTE DA CÂMARA 13/09/2015 R$ 280.019,98

09120-13 SÍLVIO JOSÉ SANTANA SANTOS PREFEITO 19/07/2014 R$ 1.922,98

05518-13 THEMISTOCLES ANTÔNIO SANTOS GUERREIRO EX-PRESIDENTE DA CÂMARA 25/01/2015 R$ 242.000,00

05199-09 SILVIO JOSÉ SANTANA SANTOS PREFEITO 12/04/2015 R$ 15.000,00

05217-09 SILVIO JOSÉ SANTANA SANTOS PREFEITO 12/04/2015 R$ 1.200.063,00

05221-09 SILVIO JOSÉ SANTANA SANTOS PREFEITO 12/07/2015 R$ 490,00

16758-14 VERA LUCIA MARIA DOS SANTOS PREFEITA À EPOCA 01/11/2015 R$ 16.015,82

01776-16 SILVIO JOSÉ SANTANA SANTOS PREFEITO MUNICIPAL A EPOCA 17/09/2016 R$ 258,40

11309-10 SILVIO JOSÉ SANTANA SANTOS EX-PREFEITO 07/11/2016 R$ 91.450,96

Foram apresentados documentos relacionados a multas/ressarcimentos, inclusive às multas de responsabilidade da gestora.

Determina-se à DCE competente a análise dos documentos nºs 365 a 370, 406, 407, 413, 414 e 415 – Defesa à Notificação da UJ.

14. TRANSMISSÃO DE GOVERNO - RESOLUÇÃO TCM Nº 1.311/12

14.1 RELATÓRIO DA COMISSÃO DE TRANSMISSÃO DE GOVERNO

Não houve transição de governo em decorrência da reeleição do Gestor.

15. DENÚNCIAS/TERMOS DE OCORRÊNCIA ANEXADOS

15.1 Termo de Ocorrência relativo ao Processo TCM nº 0177-16, lavrado pela 1ª DCE – Diretoria de Controle Externo, em decorrência da constatação de irregularidades de ausência de cobrança de multas impostas por esta Corte, gerando o ressarcimento de R$258,40 aos cofres públicos, ao Senhor Sílvio José Santana Santos, ex-Gestor da Prefeitura e o ressarcimento de R$416,02 aos cofres públicos, a Senhora Vera Lúcia Maria dos Santos, Gestora da Prefeitura.

15.2 Denúncia relativa ao Processo TCM nº 05675-16, em decorrência de contratação irregular de diversos servidores temporários, sem a prévia realização de concurso público, gerando multa de R$4.000,00 aos cofres públicos, a Senhora Vera Lúcia Maria dos Santos, Gestora da Prefeitura.

VOTO 19

Diante do exposto, com fundamento nas alíneas “a” e “b”, do inciso III, do art. 40, combinado com o “caput”, do art. 43, da Lei Complementar Estadual nº 06/91, é de se opinar pela rejeição, porque irregulares, das contas da Prefeitura Municipal de Maragojipe, correspondentes ao exercício financeiro de 2016, de responsabilidade da Srª. Vera Lúcia Maria dos Santos, pelos motivos seguintes:

- extrapolação do limite de gastos com pessoal.

Deverão ser adotadas, ainda, as providências seguintes:

a) aplicar à gestora, com amparo nos incisos II e III, do art. 71, da Lei Complementar Estadual n° 06/91, multa no importe de R$10.000,00 (dez mil reais);

b) aplicar à gestora, com fulcro no § 1º, do art. 5º, da Lei Federal nº 10.028/00, multa no importe de R$27.962,50 (vinte e sete mil, novecentos e sessenta e dois reais e cinquenta centavos), equivalente a 12% de seus vencimentos anuais, no sentido de aplicar a norma contida no § 1º, do art. 5º, da Lei Federal nº 10.028/00 à luz da Constituição Federal e dos princípios da individualização da pena, da razoabilidade e da proporcionalidade, nos moldes, inclusive, das reiteradas decisões do Egrégio TCU;

c) imputar ao gestor, com respaldo na alínea “c”, do inciso III, do art. 76, da Lei Complementar Estadual nº 06/91, o ressarcimento aos cofres públicos municipais, com seus recursos pessoais, da importância de R$31.308,32 (trinta e um mil, trezentos e oito reais, e trinta e dois centavos), em razão do não encaminhamento do Processo de Pagamento nº 3618/16(R$19.623,32) e realização de despesas com publicidade, desacompanhada de elementos que viabilizem a constatação da efetiva divulgação da mensagem (PP 2688 - R$11.685,00), a ser atualizada e acrescida de juros moratórios de 1% ao mês a partir da saída dos numerários dos cofres públicos municipais.

Em relação a multa(s) e ressarcimento(s) deverá ser expedida a competente Deliberação de Imputação de Débito (D.I.D.), que se constitui em parte integrante do parecer prévio expedido, cujos recolhimentos aos cofres públicos municipais deverão ocorrer no prazo máximo de 30 (trinta) dias do trânsito em julgado da decisão, através de cheque do próprio devedor e nominal à Prefeitura Municipal, sob pena de adoção das medidas previstas no art. 49, combinado com o art. 74, da Lei Complementar Estadual nº 06/91, com a cobrança judicial dos débitos, considerando que as decisões dos tribunais de contas que imputam débito e/ou multa possuem eficácia de título executivo, nos termos do § 3°, do art. 71, da Constituição Federal, e do § 1°, do art. 91, da Constituição do Estado da Bahia.

Determina-se:

1) ao atual gestor:

20

a) a imediata rescisão dos contratos relacionados aos processos administrativos de inexigibilidade de licitação nºs 001-2016-IN, no valor de R$72.000,00, 007-2016-IN, no valor de R$264.000,00, 010-2016-IN, no valor de R$242.000,00, e 013-2016-IN, no valor de R$60.000,00, na hipótese de vigência, após o trânsito em julgado da de-cisão, sob pena da sua responsabilização pessoal em relação aos valores pagos;

b) respeitado o prazo de 30 (trinta) dias do trânsito em julgado da decisão, a restitui-ção à conta específica do FUNDEB, com recursos públicos municipais, da importân-cia de R$316.617,21 em até 12 (doze) parcelas sucessivas e iguais, subtraídos os valores porventura já restituídos, sob pena da lavratura do competente termo de ocorrência e da sua consequente incursão nas sanções legais previstas. Deverá a DCE competente, para tanto, analisar os documentos nºs 476 a 481 e 487 – Pedido de Reconsideração da UJ;

c) respeitado o prazo de 30 (trinta) dias do trânsito em julgado da decisão, a restitui-ção à conta específica de Royalties/FEP/CFRM/CFRH, com recursos públicos muni-cipais, da importância de R$494.891,87 em até 12 (doze) parcelas sucessivas e iguais, subtraídos os valores porventura já restituídos, sob pena da lavratura do competente termo de ocorrência e da sua consequente incursão nas sanções legais previstas. Deverá a DCE competente, para tanto, analisar os documentos nºs 482 a 485 – Pedido de Reconsideração da UJ.

2) à DCE competente:

a) a análise dos documentos nºs 320 e 321, 365 a 370, 406, 407, 413, 414 e 415 – Defesa à Notificação da UJ.

Encaminhar cópia do pronunciamento ao Exmº. Sr. Prefeito Municipal, para seu conhecimento e adoção das providências saneadoras cabíveis. SALA DAS SESSÕES DO TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA, em 22 de maio de 2018.

Cons. Francisco de Souza Andrade NettoPresidente

Cons. Subst. Antônio Carlos da Silva Relator

Foi presente o Ministério Público de ContasProcurador Geral do MPEC

Este documento foi assinado digitalmente conforme orienta a resolução TCM nº01300-11. Para verificar a autenticidade deste parecer, consulte o Sistema de Acompanhamento de Contas ou o site do TCM na Internet em www.tcm.ba.gov.br e acesse o formato digital assinado eletronicamente.

21