prospecto de oferta pÚblica de subscriÇÃo a · seguidamente antes de ser tomada qualquer...

TRANSCRIPT

FISIPE – FIBRAS SINTÉTICAS DE PORTUGAL, S.A. Sociedade Aberta

Sede: Freguesia do Lavradio, Concelho do Barreiro Matriculada na Conservatória do Registo Comercial do Barreiro sob o nº 441

Capital Social: 25.000.000 euros Capital Próprio: -10.733.693 euros (sujeito a aprovação em Assembleia Geral de 25 de Maio de 2005)

Pessoa colectiva nº 500.116.822 (Entidade Emitente)

PROSPECTO DE OFERTA PÚBLICA DE SUBSCRIÇÃO E DE

ADMISSÃO À NEGOCIAÇÃO

AUMENTO DE CAPITAL ATRAVÉS DA EMISSÃO DE ATÉ 150.000.000 ACÇÕES ORDINÁRIAS,

ESCRITURAIS E AO PORTADOR, COM O VALOR NOMINAL DE 0,10 EUROS CADA, COM SUBSCRIÇÃO RESERVADA A ACCIONISTAS NO

EXERCÍCIO DO DIREITO DE PREFERÊNCIA

ADMISSÃO À NEGOCIAÇÃO DE UM MÁXIMO DE 150.000.000 ACÇÕES ORDINÁRIAS, ESCRITURAIS E AO

PORTADOR, COM O VALOR NOMINAL DE 0,10 EUROS CADA, REPRESENTATIVAS DO CAPITAL SOCIAL DA

FISIPE – FIBRAS SINTÉTICAS DE PORTUGAL, S.A.

ORGANIZAÇÃO E MONTAGEM

MAIO DE 2005

1

ÍNDICE Cap. 0 Advertências / Introdução....................................................................................................................... 5

0.1. Resumo das características da operação ............................................................................................. 5 0.2. Factores de risco ................................................................................................................................... 5 0.3. Advertências complementares ............................................................................................................ 9 0.4. Efeitos do registo ................................................................................................................................ 9

Cap. 1 Responsáveis pela Informação................................................................................................................ 10 Cap. 2 Descrição da Oferta ................................................................................................................................... 12

2.1. Montante e natureza............................................................................................................................. 12 2.2. Preço das acções e modo de realização .............................................................................................. 12 2.3. Categoria e forma de representação ................................................................................................... 12 2.4. Modalidade da Oferta .......................................................................................................................... 12 2.5. Organização e liderança ....................................................................................................................... 12 2.6. Deliberações, autorizações e aprovações da Oferta ......................................................................... 13 2.7. Finalidade da Oferta............................................................................................................................. 13 2.8. Período e locais de aceitação ............................................................................................................... 13 2.9. Resultado da Oferta ............................................................................................................................. 13 2.10. Direitos de preferência....................................................................................................................... 13 2.11. Direitos atribuídos.............................................................................................................................. 14 2.12. Dividendos e outras remunerações .................................................................................................. 15 2.13. Serviço financeiro ............................................................................................................................... 16 2.14. Regime fiscal ....................................................................................................................................... 16

2.14.1. Rendimentos das acções (dividendos)................................................................................. 16 2.14.2. Ganhos realizados na venda de acções (mais-valias) ......................................................... 17 2.14.3. Imposto de selo...................................................................................................................... 19

2.15. Regime de transmissão....................................................................................................................... 20 2.16. Montante líquido da Oferta ............................................................................................................... 20 2.17. Títulos definitivos............................................................................................................................... 20 2.18. Admissão à negociação ...................................................................................................................... 20 2.19. Contratos de fomento........................................................................................................................ 20 2.20. Valores mobiliários admitidos à negociação .................................................................................... 20 2.21. Ofertas públicas relativas a valores mobiliários .............................................................................. 20 2.22. Outras ofertas ..................................................................................................................................... 21

Cap. 3 Identificação e caracterização do Emitente ........................................................................................ 22

3.1. Informações relativas à administração, à fiscalização e a outros órgãos sociais............................ 22 3.1.1. Composição .............................................................................................................................. 22

3.1.1.1. Mesa da assembleia Geral ......................................................................................... 22 3.1.1.2. Conselho de administração ....................................................................................... 22 3.1.1.3. Conselho fiscal ........................................................................................................... 24 3.1.1.4. Comissão executiva.................................................................................................... 24

3.1.2. Remunerações .......................................................................................................................... 26 3.1.3. Relações económicas e financeiras com o Emitente ........................................................... 27

3.2. Esquemas de participação dos trabalhadores ................................................................................... 27 3.3. Constituição e objecto social .............................................................................................................. 27 3.4. Legislação que regula a actividade do Emitente............................................................................... 27 3.5. Informações relativas ao capital social .............................................................................................. 27 3.6. Política de dividendos.......................................................................................................................... 28 3.7. Participações no capital ....................................................................................................................... 28 3.8. Acordos parassociais ........................................................................................................................... 29 3.9. Acções próprias .................................................................................................................................... 29 3.10. Representante para as relações com o mercado............................................................................. 29 3.11. Sítio na internet .................................................................................................................................. 29 3.12. Secretário da Sociedade..................................................................................................................... 29

2

Cap. 4 Informações relativas à actividade do Emitente................................................................................ 30

4.1. Actividades e mercados....................................................................................................................... 30 4.1.1. Historial e actividade .............................................................................................................. 30

4.1.1.1. Historial ......................................................................................................................... 30 4.1.1.2. Actividade...................................................................................................................... 31

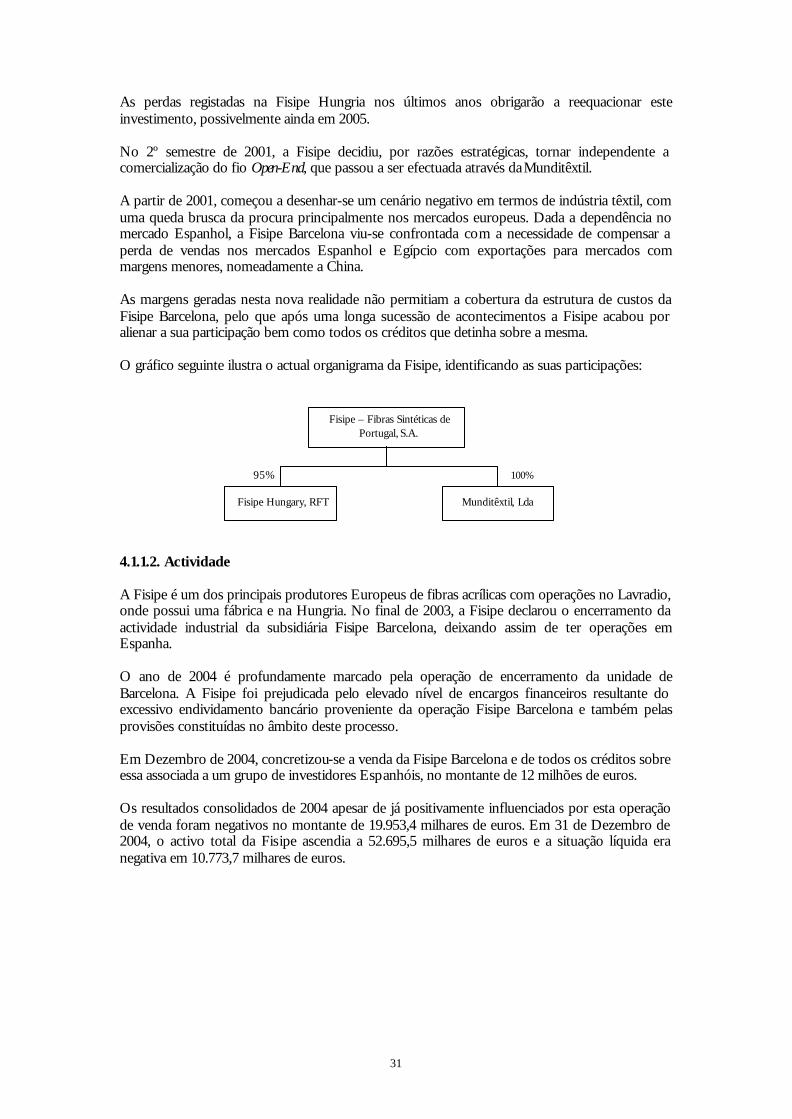

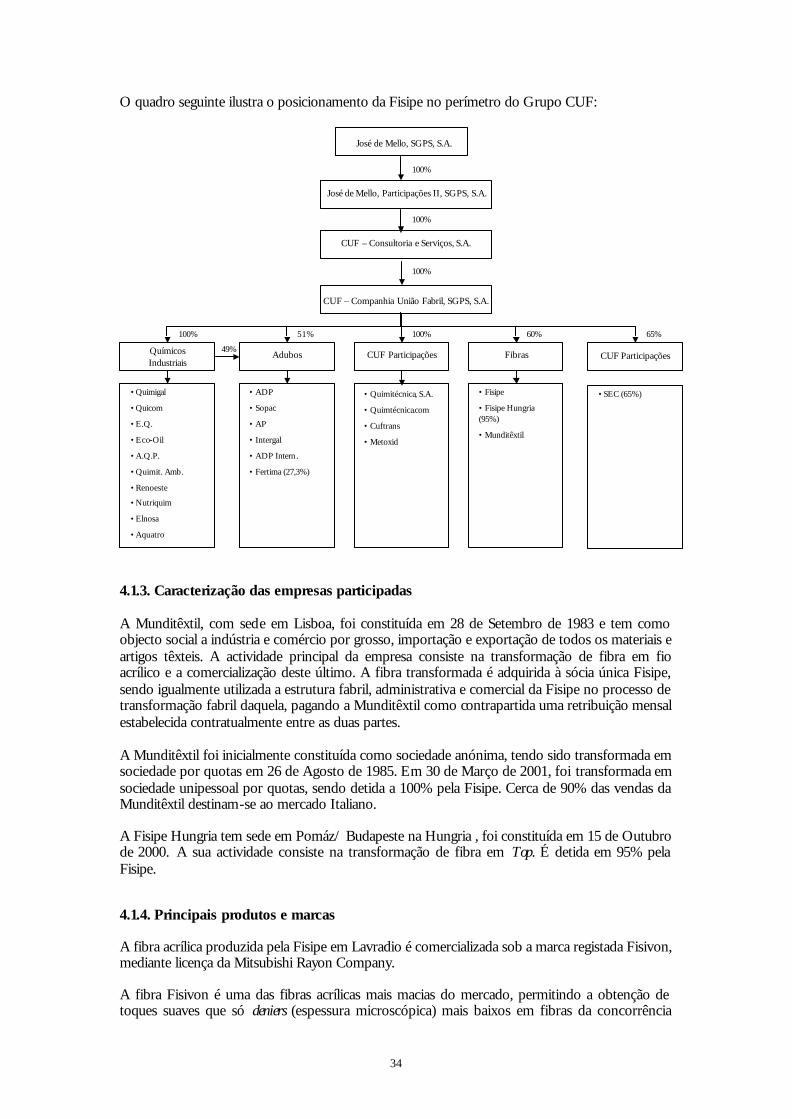

4.1.2. Posição relativa do Emitente no Grupo CUF ...................................................................... 33 4.1.3. Caracterização das empresas participadas ............................................................................. 34 4.1.4. Principais produtos e marcas .................................................................................................. 34

4.1.4.1. Produtos standard......................................................................................................... 35 4.1.4.2. Produtos especiais ........................................................................................................ 35 4.1.4.3. Aplicações ...................................................................................................................... 36

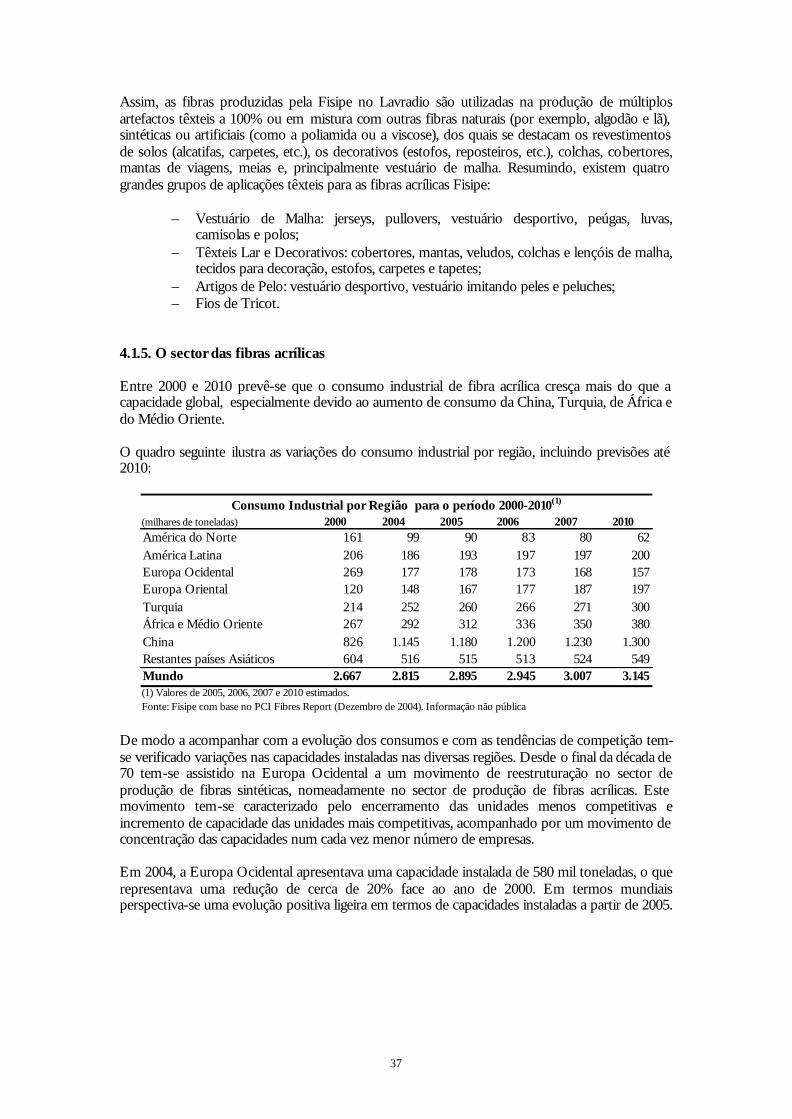

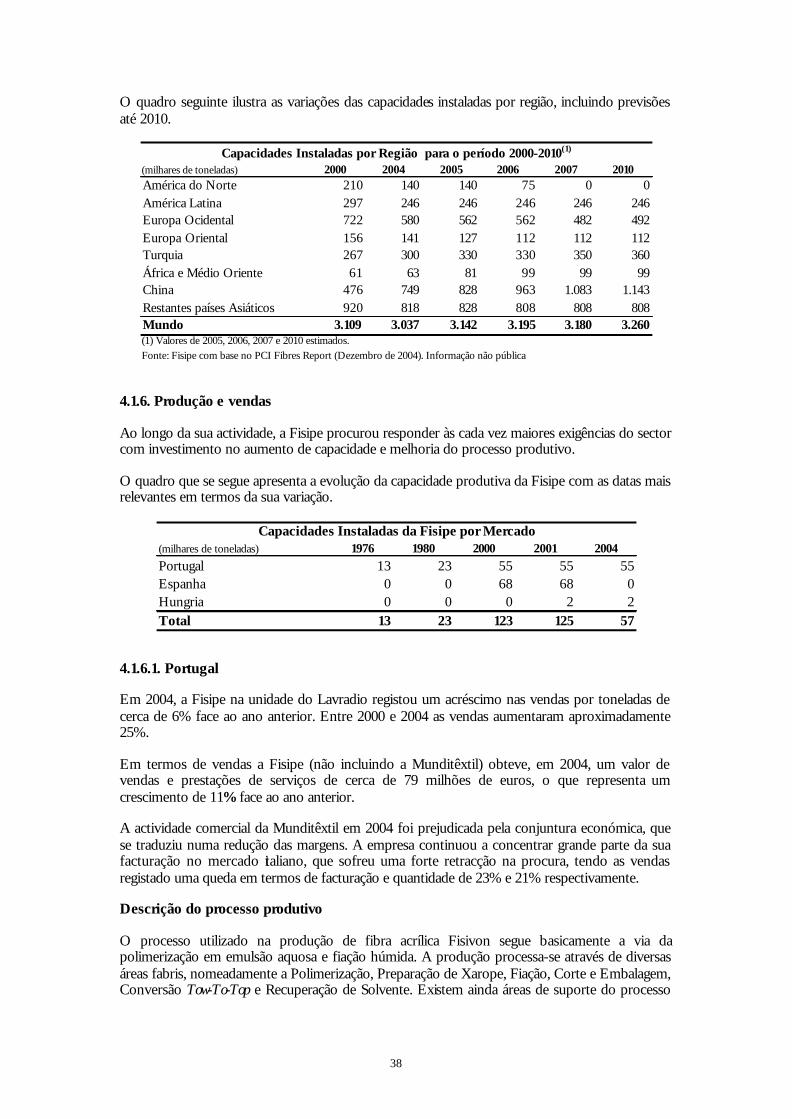

4.1.5. O sector das fibras acrílicas .................................................................................................... 37 4.1.6. Produção e vendas ................................................................................................................... 38

4.1.6.1. Portugal.......................................................................................................................... 38 4.1.6.2. Espanha ......................................................................................................................... 40 4.1.6.3. Hungria .......................................................................................................................... 42

4.2. Estabelecimentos principais e património imobiliário..................................................................... 42 4.3. Pessoal ................................................................................................................................................... 42

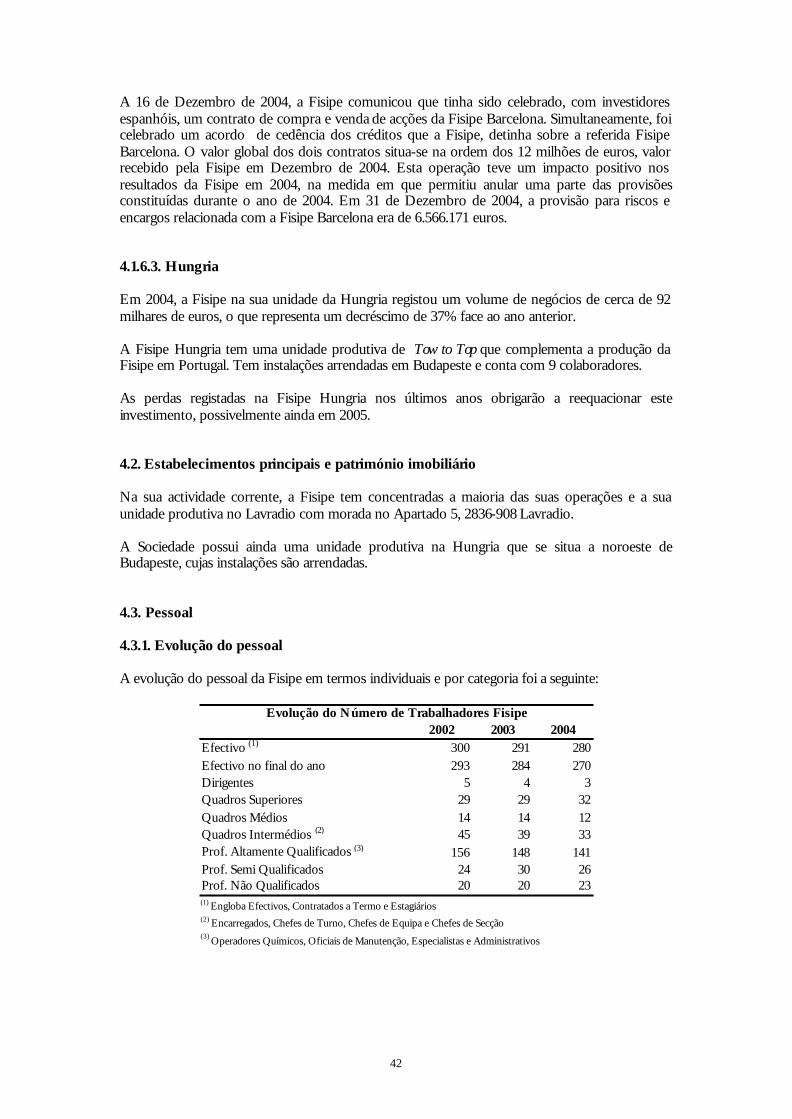

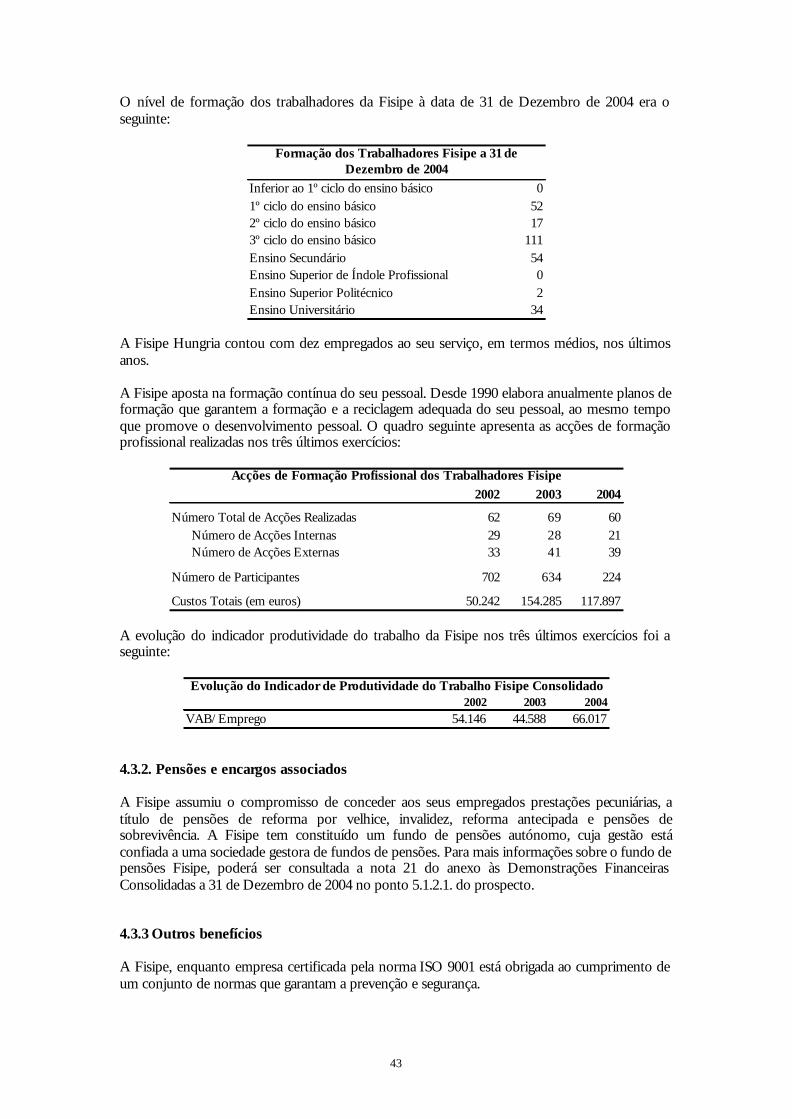

4.3.1. Evolução do pessoal ................................................................................................................ 42 4.3.2. Pensões e encargos associados............................................................................................... 43 4.3.3. Outros benefícios .................................................................................................................... 43

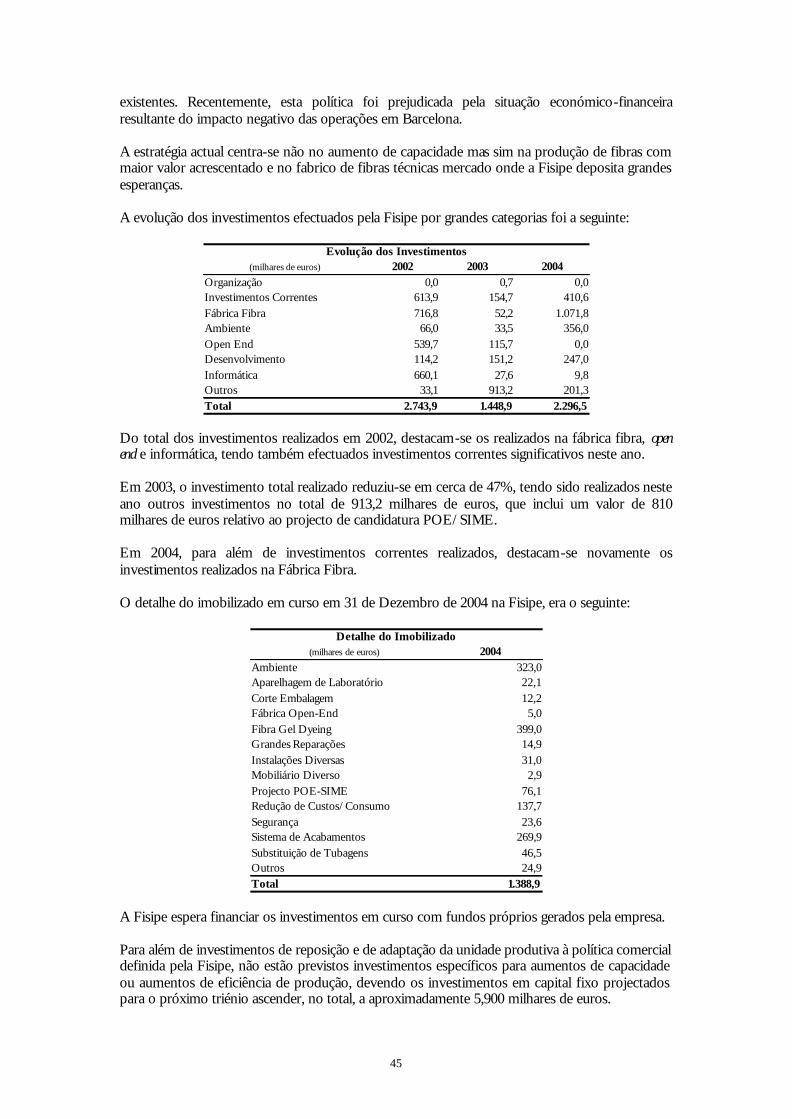

4.4. Acontecimentos excepcionais ............................................................................................................ 44 4.5. Dependências significativas ................................................................................................................ 44 4.6. Política de investigação e desenvolvimento...................................................................................... 44 4.7. Procedimentos judiciais ou arbitrais .................................................................................................. 44 4.8. Interrupções de actividade.................................................................................................................. 44 4.9. Política global de investimentos......................................................................................................... 44 4.10. Ambiente ............................................................................................................................................ 46

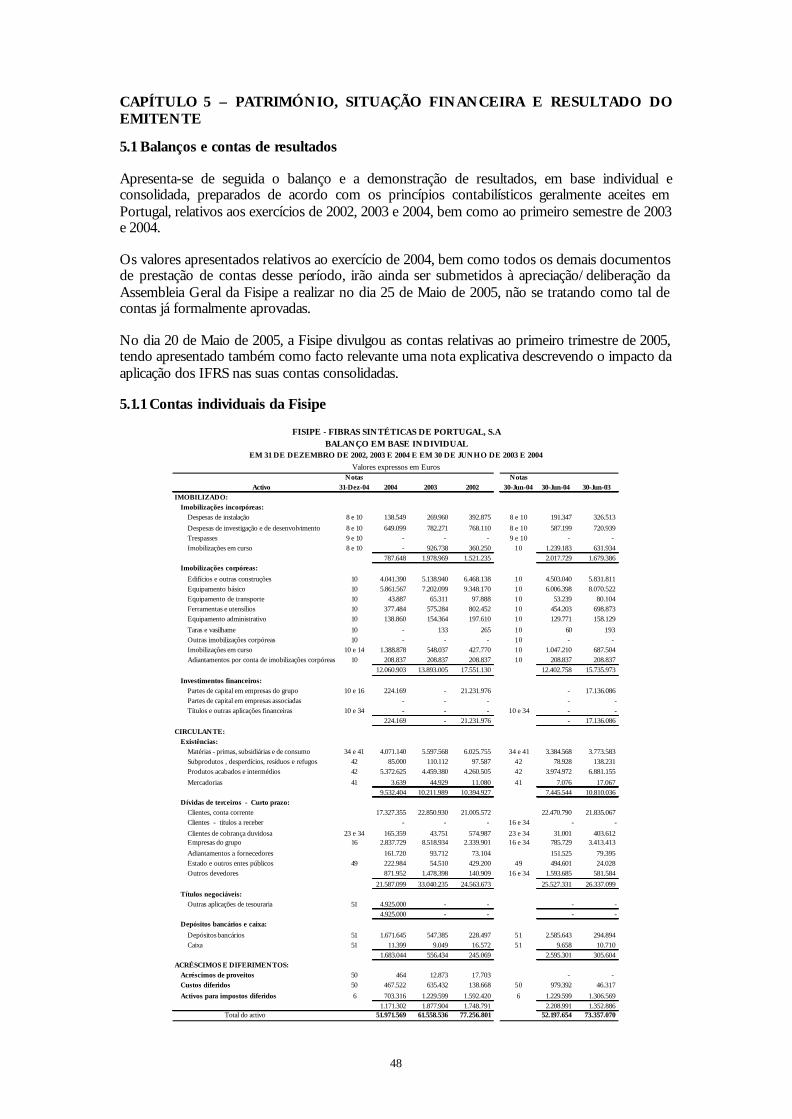

Cap. 5 Património, situação financeira e resultados do Emitente.............................................................. 48

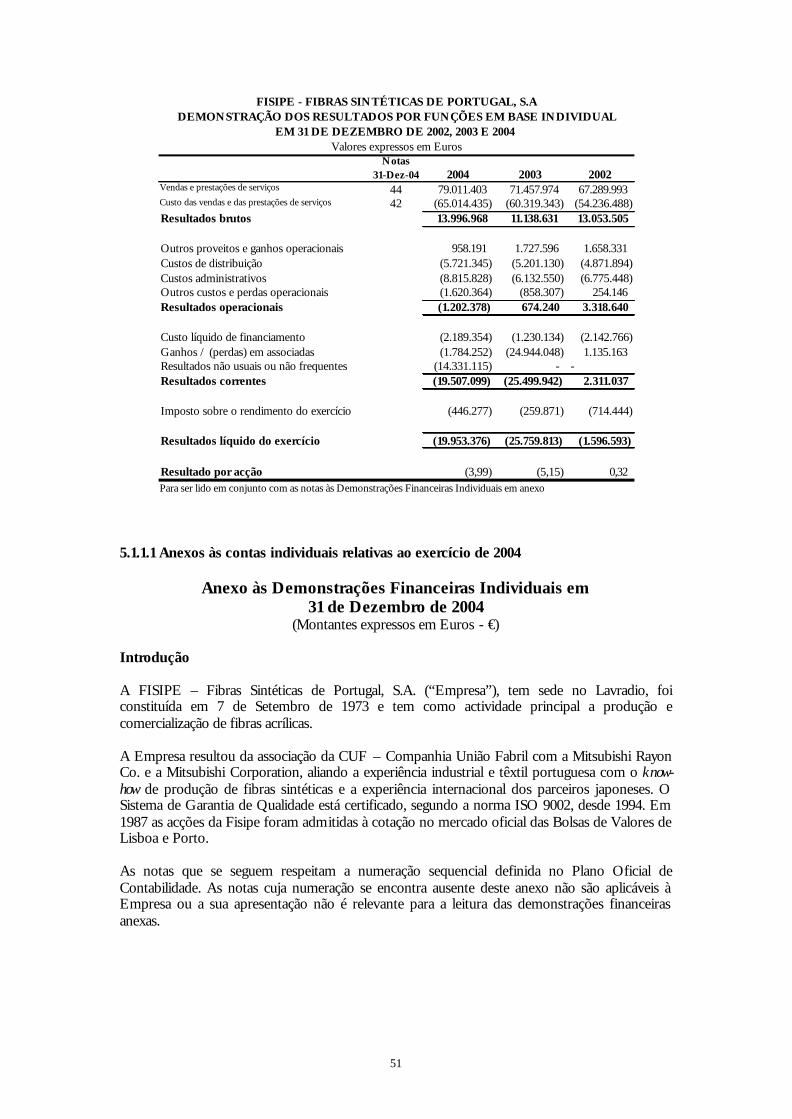

5.1. Balanços e contas de resultados ......................................................................................................... 48 5.1.1. Contas individuais da Fisipe..................................................................................................... 48

5.1.1.1 Anexos às contas individuais relativas ao exercício de 2004..................................... 51 5.1.1.2 Anexos às contas individuais relativas ao primeiro semestre de 2004 ..................... 72

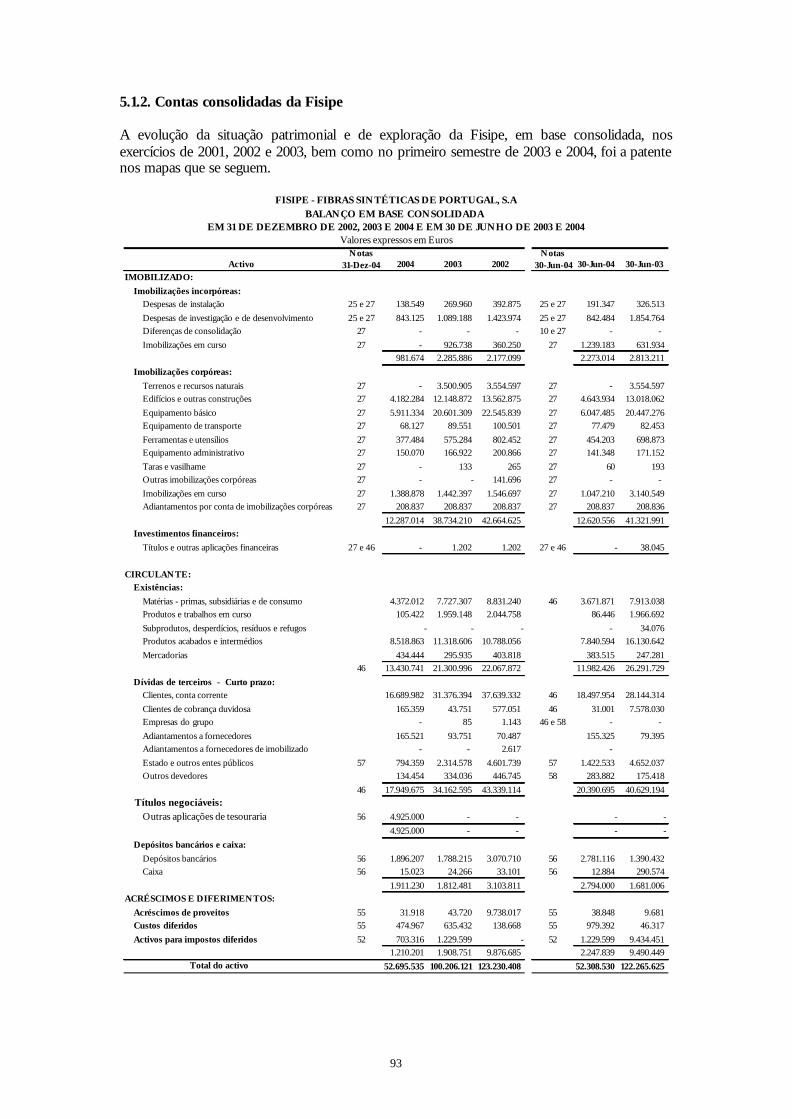

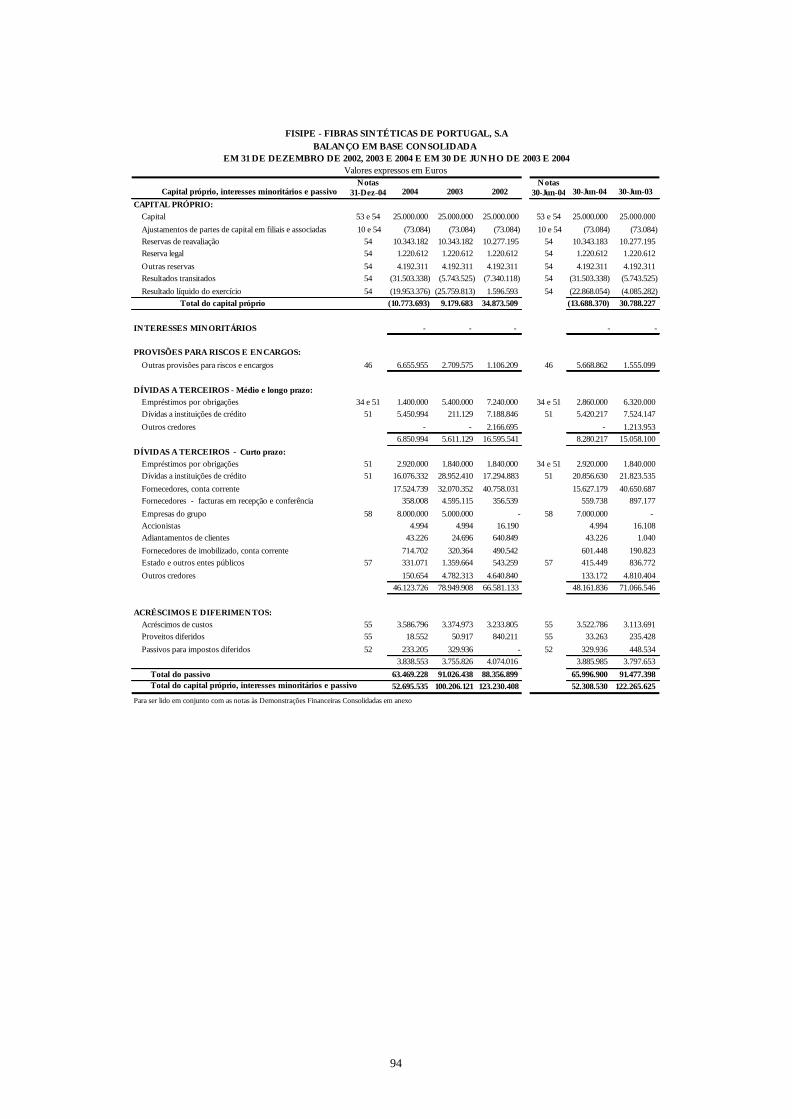

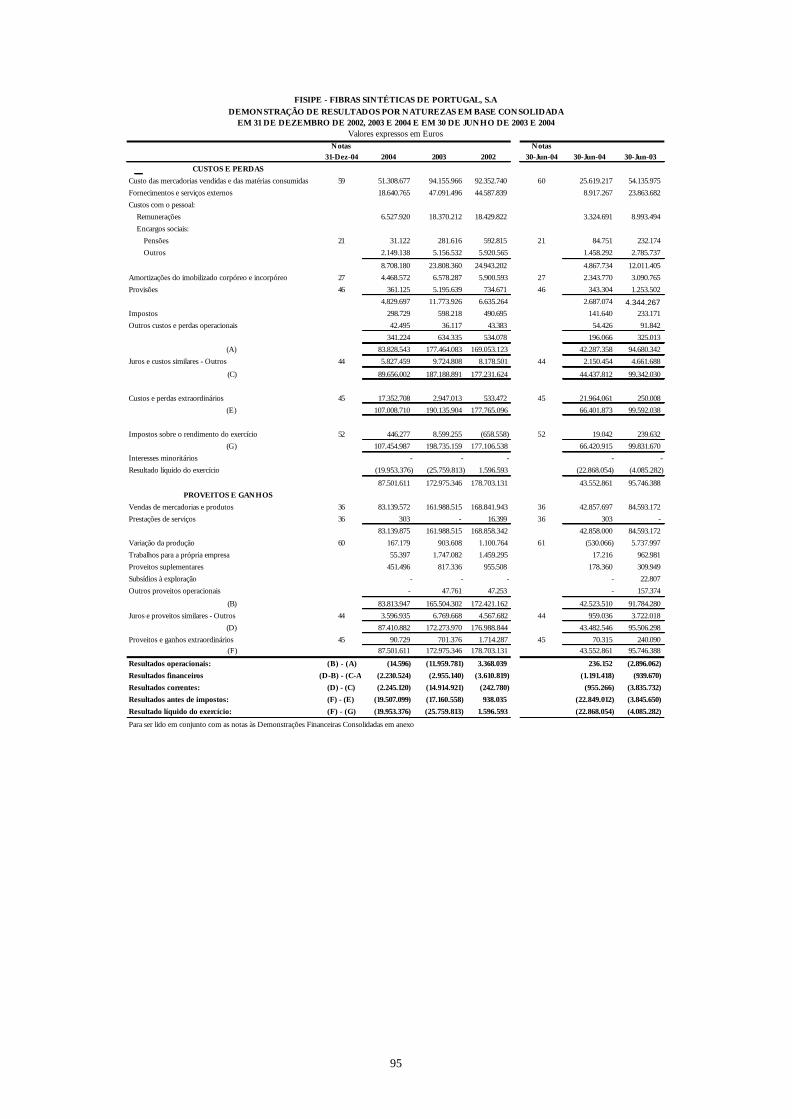

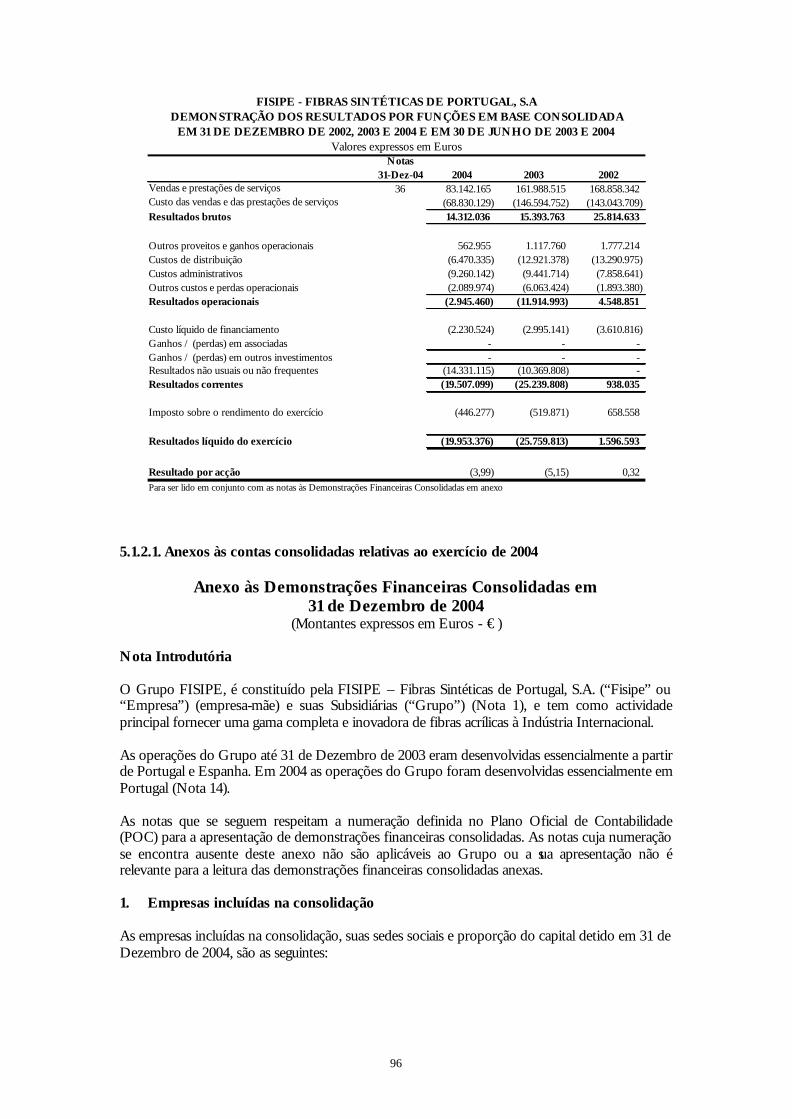

5.1.2. Contas consolidadas da Fisipe ................................................................................................. 93 5.1.2.1 Anexos às contas consolidadas relativas ao exercício de 2004................................. 96 5.1.2.2 Anexos às contas consolidadas relativas ao primeiro semestre de 2004 ................. 117

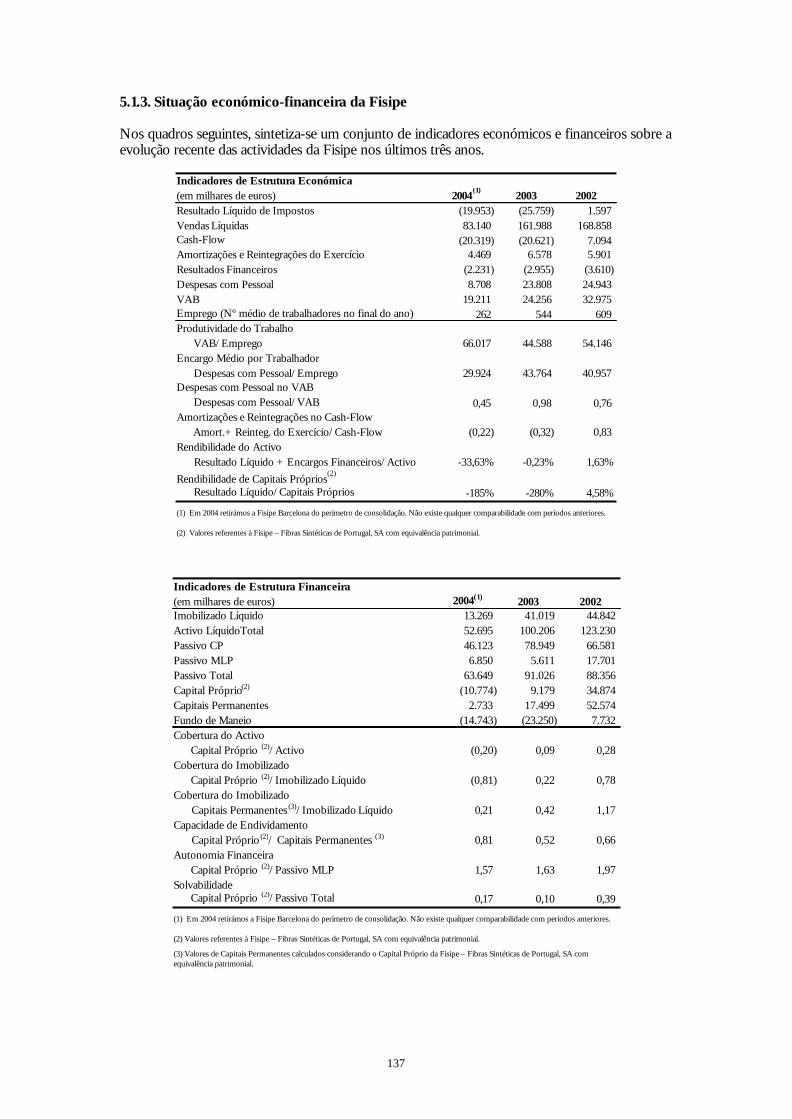

5.1.3. Situação económico -financeira da Fisipe................................................................................ 137 5.1.4. Transcrição da certificação legal de contas ............................................................................. 138

5.2. Cotações ................................................................................................................................................ 146 5.3. Demonstração de fluxos de caixa ...................................................................................................... 147 5.4. Informações sobre as participadas ..................................................................................................... 149 5.5. Informações sobre as participantes ................................................................................................... 150 5.6. Diagrama de relações de participação ................................................................................................ 151 5.7. Responsabilidades ................................................................................................................................ 151

Cap. 6 Perspectivas futuras ................................................................................................................................... 152

6.1. Introdução ............................................................................................................................................ 152 6.2. Envolvente............................................................................................................................................ 152 6.3. Desempenho comercial da Fisipe...................................................................................................... 154 6.4. Processo de reestruturação da Fisipe e do sector de fibras acrílicas .............................................. 154

Cap. 7 Relatórios de auditoria.............................................................................................................................. 156

7.1. Exercício de 2002................................................................................................................................. 156

7.1.1. Contas individuais de 2002 ....................................................................................................... 156 7.1.2. Contas consolidadas de 2002.................................................................................................... 156

7.2. Exercício de 2003................................................................................................................................. 157

3

7.2.1. Contas individuais de 2003 ....................................................................................................... 157 7.2.2. Contas consolidadas de 2003.................................................................................................... 160

7.3. Primeiro semestre de 2004.................................................................................................................. 162 7.3.1. Contas semestrais individuais de 2004 .................................................................................... 162 7.3.2. Contas semestrais consolidadas de 2004 ................................................................................. 165

7.4. Exercício de 2004................................................................................................................................. 167 7.4.1. Contas individuais de 2004 ....................................................................................................... 167 7.4.2. Contas consolidadas de 2004.................................................................................................... 169

Cap. 8 Estudo de viabilidade técnica, económica e financeira................................................................... 172 8.1. Pressupostos......................................................................................................................................... 172 8.2. Conclusões ............................................................................................................................................ 174 8.3. Parecer do Auditor .............................................................................................................................. 176

Cap. 9 Outras informações.................................................................................................................................... 177

Cap. 10 Contratos de fomento .............................................................................................................................. 178

4

DEFINIÇÕES Salvo estipulação em contrário, os termos utilizados neste Prospecto têm o seguinte significado (por ordem alfabética): “Caixa – Banco de Investimento” Caixa – Banco de Investimento, S.A.. “Cód.VM” Código dos Valores Mobiliários, aprovado pelo Decreto-

Lei nº 486/99, de 13 de Novembro e pela demais legislação complementar.

“CMVM” Comissão do Mercado de Valores Mobiliários. “Emitente”, “Fisipe” ou “Sociedade” FISIPE – Fibras Sintéticas de Portugal, S.A.. “Euronext Lisbon” Euronext Lisbon – Sociedade Gestora de Mercados

Regulamentados, S.A.. “Interbolsa” Interbolsa – Sociedade Gestora de Sistemas de

Liquidação e de Sistemas Centralizados de Valores Mobiliários, S.A..

“Millennium bcp investimento” BCP Investimento – Banco Comercial Português de

Investimento, S.A.. “Oferta” ou “OPS” Oferta Pública de Subscrição. “Prospecto” O presente prospecto de oferta pública de subscrição e

de admissão à negociação.

5

CAPITULO 0 – ADVERTÊNCIAS / INTRODUÇÃO 0.1. Resumo das características da operação Em Assembleia Geral da Fisipe – Fibras Sintéticas de Portugal, S.A. (“Fisipe”, “Emitente”, ou “Sociedade”) de 30 de Setembro de 2004 foi deliberado proceder:

– à redução de capital de 25.000.000 euros até um mínimo de 500.000 euros, por redução do valor nominal das acções representativas do capital social;

– a um aumento de capital subsequente para um valor máximo de 30.000.000 euros, a realizar na modalidade de subscrição directa reservada aos accionistas.

A operação a que o presente Prospecto respeita é o aumento do capital social da Fisipe, de 500.000 euros para até 15.500.000 euros, sendo o aumento no valor de até 15.000.000 euros realizado através da emissão, com Oferta Pública de Subscrição (“Oferta” ou “OPS”), de até 150.000.000 acções ordinárias, escriturais e ao portador, com o valor nominal de 0,10 euros cada. As acções serão oferecidas directamente à subscrição dos accionistas no exercício dos respectivos direitos de preferência. O número de novas acções a subscrever resulta da aplicação do factor 30 ao número de direitos de subscrição detidos no momento da subscrição, com arredondamento por defeito. As acções inicialmente não subscritas serão objecto de rateio pelos detentores de direitos de subscrição que tenham manifestado intenção de subscrever um número de acções superior àquele a que teriam proporcionalmente direito, na proporção das respectivas subscrições, com arredondamento por defeito. O pedido de subscrição adicional deverá ser efectuado conjuntamente com o pedido de subscrição. As acções serão oferecidas à subscrição ao preço de 0,10 euros cada, que corresponde ao valor nominal pelo qual serão emitidas, após a realização da redução de capital. As acções da Fisipe transaccionadas em bolsa na Euronext Lisbon – Sociedade Gestora de Mercados Regulamentados, S.A. (“Euronext Lisbon”) até ao dia 24 de Maio de 2005, inclusive, ainda conferem o direito de participar na Oferta. Foi solicitada a admissão à negociação no Eurolist by Euronext Lisbon das 150.000.000 acções a emitir no âmbito de presente Oferta. A presente Oferta rege-se pelo disposto no Cód.VM podendo nela participar todos os accionistas cuja participação não seja objecto de proibição por lei que lhes seja aplicável. O presente Prospecto, publicado sob a forma de brochura, encontra-se disponível para consulta nos locais identificados na contracapa deste documento. 0.2. Factores de risco O investimento em acções, incluindo nas acções Fisipe, envolve riscos. Dever-se-á ter em consideração toda a informação contida neste Prospecto e, em particular, os riscos descritos seguidamente antes de ser tomada qualquer decisão de investir. O texto que se segue descreve alguns dos riscos mais significativos susceptíveis de afectar a Fisipe. Adicionalmente, podem existir alguns riscos desconhecidos e outros que, apesar de serem actualmente considerados não relevantes, se venham a tornar relevantes no futuro.

6

O negócio desenvolvido é influenciado pelas condições macro-económicas e pela evolução dos ciclos económicos. A evolução do enquadramento macro económico e dos mercados monetários e cambiais da Europa, designadamente no que se refere à evolução das taxas de juro, do preço do barril do petróleo e da cotação euro/dólar, condicionam a performance do sector das fibras acrílicas, na medida em que tais condições determinam, por um lado, a competitividade da zona Euro no que diz respeito às exportações e, por outro, a própria evolução do ciclo económico. A actual conjuntura, caracterizada por um período de recessão económica associada a sucessivas desvalorizações do dólar, tem tido um efeito negativo traduzido na redução acentuada do consumo de fibras acrílicas na Europa (e consequente necessidade de escoamento de uma maior parcela da produção para outros mercados) e na perda de competitividade dos produtores europeus face a outros como é o caso da China e de outros países asiáticos. A situação acima descrita pode conduzir a uma maior dificuldade da Fisipe em escoar a sua produção e a necessidade de canalizar as suas vendas para mercados em que as margens praticadas são mais reduzidas. A evolução do preço do barril do petróleo, para além de condicionar as perspectivas de retoma da economia, tem ainda um efeito directo na actividade desenvolvida pela Fisipe uma vez que a principal matéria prima por si utilizada – o acrilonitrilo – é obtido a partir do propileno, o qual por sua vez é um derivado do petróleo. De facto, o preço do acrilonitrilo tem vindo a registar subidas sucessivas que a Fisipe pode não conseguir repercutir no preço de venda dos seus produtos, com um consequente efeito negativo nas margens obtidas. O negócio desenvolvido está sujeito a concorrência. O sector de produção de fibras acrílicas tem vindo a sofrer uma reestruturação caracterizada pelo encerramento de unidades menos competitivas, acompanhado por uma concentração de capacidade num cada vez menor número de empresas. Aliada a esta situação, tem-se assistido a uma concorrência crescente por parte da China (e de outros países asiáticos) na produção de têxteis e vestuário que pode pôr em risco a sustentabilidade do sector na Europa e que, inclusivamente, já desencadeou movimentos tendentes à activação de medidas de salvaguarda por parte dos Estados Unidos e da União Europeia. Actualmente, as necessidades de fibras acrílicas por parte da indústria têxtil e de vestuário chinesa são supridas através de um forte recurso a importações. Contudo, num prazo mais longo, a China poderá aumentar a sua produção de fibras acrílicas. Em conclusão, os efeitos da concorrência atrás descritos podem ter repercussões adversas na situação financeira e nos resultados da Fisipe na medida em que venham a implicar uma perda de clientes para a Fisipe ou a necessidade de revisão dos níveis de preços por si praticados, com uma consequente diminuição das margens obtidas. A actividade da Fisipe está dependente do aprovisionamento e da logística da matéria prima base – o acrilonitrilo – e do fornecimento de energia eléctrica a vapor. O acrilonitrilo é adquirido na União Europeia ou importado. No caso de importação proveniente dos Estados Unidos da América ou da Rússia, pode ser integrado no regime de aperfeiçoamento activo, beneficiando de isenção de direitos alfandegários. A estratégia de aprovisionamento da Fisipe assenta num grupo restrito de fornecedores, com quem mantém contratos de fornecimento para parte significativa das suas necessidades de matéria prima, sendo o remanescente adquirido no mercado spot. Ao nível da energia eléctrica e vapor, a Fisipe não dispõe de produção própria, estando no primeiro caso totalmente dependente da EDP e no segundo na dependência conjunta da Central do Barreiro da RDP e do fornecimento de vapor da ADP – Adubos de Portugal, S.A. O negócio desenvolvido poderá necessitar de investimentos adicionais. O desenvolvimento do negócio da Fisipe poderá implicar um reforço dos investimentos actualmente previstos. A Fisipe apresenta actualmente uma estrutura financeira desequilibrada derivada do impacto negativo da operação Barcelona, situação que se pretende ver corrigida

7

através da presente operação de capital e da subsequente reavaliação de activos fixos (também referida no capítulo 6), conforme deliberação da Assembleia Geral ocorrida em 30 de Setembro de 2004. No entanto, a Fisipe não pode assegurar que os fundos para tais investimentos, se necessários, sejam obtidos, ou que o sejam nas condições pretendidas. No caso de a Fisipe não dispor dos fundos necessários, os objectivos ou planos operacionais de desenvolvimento dos negócios poderão ter de ser alterados ou diferidos. Encerramento da actividade desenvolvida pela Fisipe Barcelona. Em Dezembro de 2003, a Fisipe anunciou a sua decisão de descontinuar a actividade da Fisipe Barcelona. Nos meses que se seguiram, registaram-se vários desenvolvimentos, conforme detalhado no capítulo 4 do presente Prospecto, que culminaram, em Dezembro de 2004, com o processo de desvinculação da Fisipe face à Fisipe Barcelona através da alienação a terceiros das acções representativas do capital social da Fisipe Barcelona e da a cedência dos créditos que a Fisipe detinha naquela sociedade. A Fisipe mantém actualmente registadas nas suas contas provisões no montante total de 6.566.171 euros por responsabilidades da Fisipe Barcelona anteriormente assumidas e ainda não liquidadas e por eventuais responsabilidades derivadas do processo de liquidação desta ex-subsidiária. Apesar da convicção da Fisipe de que este processo de desvinculação está concluído, uma evolução desfavorável desta situação e a eventual consequente obrigação de proceder ao pagamento de valores adicionais poderá ter um impacto negativo no cash flow e situação financeira da Fisipe para além do que se encontra hoje reconhecido nas suas demonstrações financeiras. A actividade desenvolvida pela Fisipe Hungria. Em 2004, a Fisipe Hungria registou um resultado líquido de 126 mil euros e apresentou capitais próprios negativos de 595 mil euros. As perdas registadas nesta subsidiária nos últimos anos obrigarão a Fisipe a reequacionar este investimento, possivelmente ainda em 2005. Contudo, atento o reduzido peso relativo desta subsidiária no total dos negócios desenvolvidos pela Fisipe, é expectável que as medidas que venham a ser adoptadas tenham também um impacto limitado nas suas demonstrações financeiras e nos seus resultados. A actividade desenvolvida pela Fisipe envolve o manuseamento de produtos perigosos para o ambiente. O acrilonitrilo – principal matéria prima utilizada na produção de fibras acrílicas – é considerado uma matéria perigosa, com condições especiais de movimentação, transporte e armazenagem. A Fisipe considera que dispõe de condições ideais para o manuseamento deste produto, pois o facto de se situar próximo do terminal de líquidos da LBC – Tanquipor (tanque de armazenamento de matéria prima) permite que o transporte seja efectuado por navio, sendo a descarga e toda a movimentação efectuado por pipeline sob rigorosas medidas de segurança. Acresce ainda a utilização de diversos aditivos, solventes e reagentes químicos num processo de produção do qual resultam resíduos sólidos industriais e a emissão de substancias nocivas para o ambiente. A Fisipe dispõe de um sistema informal de gestão ambiental que contempla planos de acção permanentes para a medição, controlo e contenção de efluentes hídricos, gasosos e resíduos industriais sólidos; procede a medições regulares da qualidade do ar e de ruído no local de trabalho; e tem realizado investimentos na área ambiental dos quais se destaca a substituição do fluído frigorífico na produção de água gelada, a alteração dos processos produtivos tendentes à substituição de resíduos sólidos por inertes e o tratamento de emergências de operação. A Fisipe aderiu voluntariamente ao programa Actuação Responsável, que impõe condutas muito claras para a protecção do meio ambiente, a garantia das condições de segurança e defesa da saúde dos seus colaboradores, fornecedores, clientes e vizinhos. Contudo, as responsabilidades em que a Fisipe pode incorrer em virtude dos riscos inerentes ao manuseamento de materiais perigosos, a avarias, a falhas de ordem técnica ou humana ou nos controlos de segurança, ou de uma alteração na legislação ambiental podem resultar num aumento significativo dos seus custos, bem como causar publicidade negativa.

8

Aplicação das normas internacionais de contabilidade (IFRS). A Fisipe tem vindo a preparar as suas demonstrações financeiras de acordo com os princípios contabilísticos geralmente aceites em Portugal. A partir do início de 2005, passou a ser obrigatória a adopção dos International Financial Reporting Standards (IFRS) nas contas consolidadas de todas as empresas cuja lei pessoal seja a de um Estado Membro da União Europeia com valores mobiliários negociados num mercado regulamentado de qualquer Estado Membro. A necessidade de alterar alguns princípios contabilísticos e critérios valorimétricos, poderão vir a implicar alterações significativas às demonstrações financeiras da Fisipe, face à situação histórica apresentada no capítulo 5 do presente Prospecto. No dia 20 de Maio de 2005, a Fisipe divulgou os resultados relativos ao primeiro trimestre de 2005, tendo apresentado também uma nota explicativa descrevendo o impacto da aplicação dos IFRS nas suas contas consolidadas. Artigo 35º do Código das Sociedade Comerciais. A actual redacção do artigo 35º do Código das Sociedades Comerciais, conforme alterada pelo Decreto-Lei nº 19/2005, de 18 de Janeiro, dispõe no seu nº 1 que “Resultando das contas de exercício ou de contas intercalares, tal como elaboradas pelo órgão de administração, que metade do capital social se encontra perdido, ou havendo em qualquer momento fundadas razões para admitir que essa perda se verifica, devem os gerentes convocar de imediato a assembleia geral ou os administradores ou directores requerer prontamente a convocação da mesma, a fim de nela se informar os sócios da situação e de estes tomarem as medidas julgadas convenientes.” De acordo com as demonstrações financeiras da Fisipe reportadas a 31 de Dezembro de 2004 (cuja aprovação em Assembleia Geral está agendada para 25 de Maio de 2005), o valor dos seus capitais próprios foi de –10.773.693 euros, pelo que se encontra na situação prevista no artigo acima mencionado. Consciente desta situação, a Fisipe aprovou em Assembleia Geral de 30 de Setembro de 2004 medidas tendentes à sua correcção. Assim, com o presente aumento de capital, a realizar em articulação com uma redução de capital, e com a subsequente reavaliação de activos, esta situação deverá ser resolvida e é convicção da Fisipe que as principais razões que levaram ao acumular de sucessivos prejuízos foram também ultrapassadas com o encerramento da actividade desenvolvida pela Fisipe Barcelona e a alienação da participação nesta sociedade. A Fisipe espera que, após a conclusão das medidas atrás mencionadas, os capitais próprios da Sociedade se mantenham acima do limite previsto no referido artigo 35º. Contudo, caso, no futuro, se verifique uma alteração de circunstâncias e as demonstrações financeiras da Fisipe voltem a evidenciar a perda de metade do capital social, a Sociedade deverá ponderar as medidas apropriadas e submetê-las à aprovação dos accionistas. A este propósito, cumpre informar que as demonstrações financeiras apresentadas pela Fisipe relativamente ao primeiro trimestre de 2005, evidenciaram um prejuízo em termos consolidados, apurado de acordo com as normas IFRS, de 3,4 milhões de euros e um prejuízo em termos individuais, apurado de acordo com os princípios contabilísticos geralmente aceites em Portugal, de 2,8 milhões de euros. A cotação das acções da Fisipe está sujeita a variações. A cotação das acções da Fisipe pode ser influenciada de forma negativa por uma série de factores incluindo, nomeadamente, perspectivas económicas desfavoráveis, alteração das condições dos mercados de valores mobiliários, em Portugal e no estrangeiro, evolução da performance de empresas comparáveis do sector, em Portugal e no estrangeiro, alterações da situação financeira e dos resultados operacionais do Grupo, alienações de grandes lotes de acções ou revisões desfavoráveis das opiniões e das estimativas de analistas de research. Não é possível garantir que a cotação das acções da Fisipe não desça abaixo do preço de subscrição. Caso esta descida ocorra após o exercício dos direitos de subscrição, os investidores que tenham exercido os mesmos poderão registar perdas. Não é possível garantir que, após o exercício dos direitos de subscrição, seja possível alienar acções a um preço igual ou superior ao preço de subscrição.

9

As acções da Fisipe apresentam uma reduzida liquidez em bolsa. O volume de transacção das acções da Fisipe na Euronext Lisbon é muito reduzido. Esta falta de liquidez poderá ser responsável por uma maior volatilidade nos preços da acções e dificultar a realização de compras ou vendas de acções da Fisipe sem provocar uma variação relevante na sua cotação. A presente oferta não foi objecto de notação por qualquer sociedade de prestação de serviços de notação de risco (rating) registada na Comissão do Mercado de Valores Mobiliários. 0.3. Advertências complementares Para além dos aspectos evidenciados no ponto anterior (0.2 Factores de Risco) não existem outras dependências significativas a mencionar. 0.4. Efeitos do registo A presente OPS foi objecto de registo prévio na CMVM sob o nº 9105. A não aprovação, na reunião de accionistas do dia 25 de Maio de 2005, dos documentos de prestação de contas referentes ao exercício de 2004 e constantes no prospecto da Oferta constitui condição resolutiva do registo prévio concedido. O nº 3 do artigo 118º do Cód.VM estabelece que a concessão do registo pela CMVM “baseia-se em critérios de legalidade, não envolvendo qualquer garantia quanto ao conteúdo da informação, à situação económica ou financeira do oferente ou do emitente, à viabilidade da oferta ou à qualidade dos valores mobiliários”. Sem prejuízo da CMVM ter consentido que no Prospecto e no Anúncio de Lançamento se inclua a menção de que os valores objecto da Oferta se destinam a admissão à negociação, nos termos do disposto no nº 2 do artigo 234º do Cód.VM “a decisão de admissão à negociação não envolve qualquer garantia quanto ao conteúdo da informação, à situação económica e financeira do emitente, à viabilidade deste e à qualidade dos valores mobiliários emitidos”. O Millennium bcp investimento e o Caixa - Banco de Investimento são os intermediários financeiros que prestam à Fisipe os serviços de assistência e organização da presente Oferta Pública de Subscrição. Caso a subscrição fique incompleta, a Oferta ficará reduzida às acções efectivamente subscritas nos termos previstos no artigo 457º do Código das sociedades Comerciais e no artigo 161º do Código dos Valores Mobiliários. .

10

CAPITULO 1 – RESPONSÁVEIS PELA INFORMAÇÃO A forma e o conteúdo do presente Prospecto obedecem ao preceituado no Cód.VM, ao disposto no Regulamento nº 10/2000 da CMVM e demais legislação aplicável, sendo as entidades que a seguir se indicam – no âmbito da responsabilidade que lhes é atribuída nos termos do disposto nos artigos 149º e 243º do Cód.VM – responsáveis pela suficiência, veracidade, actualidade, clareza, objectividade e licitude da informação nele contidas à data da sua publicação. Nos termos do artigo 149º do Cód.VM são responsáveis pelo conteúdo da informação contida no Prospecto: a) Emitente

Fisipe – Fibras Sintéticas de Portugal, S.A., sociedade aberta, com sede na Freguesia do Lavradio, Concelho do Barreiro, matriculada na Conservatória do Registo Comercial do Barreiro, sob o nº 441, pessoa colectiva nº 500.116.822, com o capital social de 25.000.000 euros e o capital próprio de -10.733.693 euros (sujeito a aprovação em Assembleia Geral de 25 de Maio de 2005), na qualidade de entidade emitente.

b) Titulares do órgão de administração do Emitente Presidente do Conselho de Administração: João Maria Guimarães José de Mello

Vogais: Gonçalo Maria Guimarães José de Mello (Presidente da Comissão Executiva) Jaime Olivella Domingo (Membro da Comissão Executiva) Armindo Batista da Silva Miguel Maria Pereira Vilardebó Loureiro Takanori Mikuni 1 Celestino Vieira de Freitas

c) Os titulares do órgão de fiscalização e as sociedades de revisores oficiais de contas

Conselho Fiscal

Presidente: Alexandre Cabral Corte-Real de Albuquerque Vogal ROC: Pedro Leandro & António Belém, SROC, representado por

Pedro Manuel Silva Leandro (ROC nº 392) Vogal Efectivo: António Severino Pinto Vogal Suplente ROC: António Maria Velez Belém (ROC)

PEDRO LEANDRO & ANTÓNIO BELÉM, S.R.O.C., representada pelo Dr. Pedro Manuel da Silva Leandro, inscrita na Ordem dos Revisores Oficiais de Contas sob o nº 96, foi a responsável pela Certificação Legal de Contas dos exercícios de 2002, 2003 e 2004.

d) Os auditores externos ao Emitente

A ANTÓNIO DIAS E ASSOCIADOS, SROC, cuja designação foi alterada para ANTÓNIO DIAS & ASSOCIADOS, SROC, S.A. e posteriormente para DELOITTE &

1 A renúncia ao cargo de administrador de Kenichi Mori, comunicada a 4 de Fevereiro de 2005, e a cooptação de Takanori Mikuni, para preenchimento do lugar deixado vago, comunicada a 6 de Abril de 2005, ainda não se encontram inscritas na competente Conservatória do Registo Comercial tendo, contudo, o respectivo pedido sido já apresentado.

11

ASSOCIADOS, SROC, S.A., inscrita na Ordem dos Revisores Oficiais de Contas sob o nº 43 e na CMVM sob o nº 231, e representada sucessivamente pelo Dr. António Marques Dias, foi a responsável pelo Relatório do Auditor Externo às contas individuais e consolidadas da Fisipe relativas aos exercícios de 2002, 2003 e 2004, pelo relatório de parecer limitado sobre informação semestral do primeiro semestre de 2004 e pelo parecer sobre os pressupostos e consistência das previsões contidas no estudo de viabilidade económica e financeira que se transcreve no ponto 8.3 do presente Prospecto.

e) Intermediários financeiros encarregados da assistência à Oferta

O Millennium bcp investimento e o Caixa – Banco de Investimento, na qualidade de intermediários financeiros responsáveis pela prestação dos serviços de assistência ao Emitente na preparação, lançamento e execução da Oferta e no processo de admissão à negociação das acções. O Millennium bcp investimento e o Caixa – Banco de Investimento são ainda responsáveis pela elaboração do estudo de viabilidade económica e financeira do Emitente, tendo por base as demonstrações financeiras prospectivas preparadas e apresentadas pelo próprio Emitente.

Nos termos dos artigos 153º e 243º do Cód.VM, o direito à indemnização deve ser exercido no prazo de seis meses após o conhecimento da deficiência do prospecto ou da sua alteração e cessa, em qualquer caso, decorridos dois anos a contar da divulgação do prospecto ou da alteração que contenha a informação ou previsão desconforme. Nos termos do artigo 149º, nº 3 do Cód.VM, a responsabilidade das pessoas acima referidas é excluída se provarem que o destinatário tinha ou devia ter conhecimento da deficiência de conteúdo do prospecto à data da emissão da sua declaração contratual ou em momento em que a respectiva revogação ainda era possível.

12

CAPÍTULO 2 – DESCRIÇÃO DA OFERTA 2.1. Montante e natureza A presente operação de aumento do capital social da Fisipe de 500.000 euros para até 15.500.000 euros, realiza-se através da emissão, com OPS, de até 150.000.000 acções ordinárias, escriturais e ao portador, com o valor nominal de 0,10 euros cada. As acções objecto da presente Oferta serão oferecidas directamente à subscrição dos accionistas da Fisipe, no exercício dos respectivos direitos de preferência. As acções objecto da presente Oferta serão emitidas na sequência e imediatamente após a operação de redução de capital social de 25.000.000 euros para 500.000 euros por redução do valor nominal das acções de 5 euros para 0,10 euros cada. 2.2. Preço das acções e modo de realização Todas as acções a emitir, serão oferecidas à subscrição ao preço de 0,10 euros cada, o que corresponde ao valor nominal pelo qual serão emitidas, após a realização da redução de capital. O pagamento do valor de subscrição das acções será efectuado em numerário e integralmente no acto de subscrição, devendo incluir o valor respeitante ao pedido de subscrição adicional. Sobre o preço de subscrição poderão recair comissões a pagar pelos subscritores, dependendo o valor das mesmas da instituição financeira receptora das ordens de subscrição. 2.3. Categoria e forma de representação As 150.000.000 acções objecto da Oferta são acções ordinárias, escriturais e ao portador, com o valor nominal de 0,10 euros cada. 2.4. Modalidade da Oferta As 150.000.000 acções a emitir são oferecidas directamente à subscrição dos accionistas no exercício dos respectivos direitos de preferência. O número de novas acções a subscrever no exercício de tais direitos resulta da aplicação do factor 30 ao número de direitos de subscrição detidos no momento da subscrição, com arredondamento por defeito. As acções inicialmente não subscritas serão objecto de rateio pelos detentores de direitos de subscrição que tenham manifestado intenção de subscrever um número de acções superior àquele a que teriam proporcionalmente direito, na proporção das respectivas subscrições, com arredondamento por defeito. O pedido de subscrição adicional deverá ser efectuado conjuntamente com o pedido de subscrição. As acções da Fisipe transaccionadas em bolsa na Euronext Lisbon até ao dia 24 de Maio de 2005, inclusive, ainda conferem o direito de participar na Oferta. Caso a subscrição fique incompleta, a Oferta ficará reduzida às acções efectivamente subscritas nos termos previstos no artigo 457º do Código das Sociedades Comerciais e no artigo 161º do Código dos Valores Mobiliários. 2.5. Organização e liderança O Millennium bcp investimento e o Caixa – Banco de Investimento são os intermediários financeiros responsáveis pela prestação dos serviços de assistência ao Emitente na preparação, lançamento e execução da Oferta e no processo de admissão à negociação das acções.

13

Pelos serviços de organização, assistência e colocação o Millennium bcp investimento e o Caixa – Banco de investimento cobrarão uma comissão fixa de 200.000 euros. 2.6. Deliberações, autorizações e aprovações da Oferta Em Assembleia Geral de Accionistas realizada no passado dia 30 de Setembro de 2004, foi deliberada a redução seguida de um aumento de capital, nos limites, respectivamente de, 500 mil euros e 30 milhões de euros. No que diz respeito ao aumento de capital, foi ainda deliberado pela Assembleia Geral a realização da operação através de subscrição pública e directa reservada aos accionistas da Fisipe, tendo o Conselho de Administração recebido os poderes necessários para o efeito. Na sequência desta deliberação, o Conselho de Administração da Fisipe, em reunião de 2 de Maio de 2005, fixou as condições concretas para a realização do presente aumento de capital. 2.7. Finalidade da Oferta O presente aumento de capital destina-se a reforçar os capitais próprios da Fisipe, na sequência do processo de falência da Fisipe Barcelona, permitindo a reestruturação dos passivos e a melhoria do capital circulante. 2.8. Período e locais de aceitação O período de subscrição decorrerá entre as 8.30 do dia 30 de Maio de 2005 e as 15.00 do dia 13 de Junho de 2005. As ordens de subscrição poderão ser apresentadas junto dos intermediários financeiros legalmente habilitados a receber ordens sobre valores mobiliários escriturais. As ordens de subscrição deverão ser transmitidas pelos intermediários financeiros para a Interbolsa, de acordo com o sistema habitual de processamento de ordens de subscrição em operações de aumento de capital reservadas a accionistas. Os intermediários financeiros deverão igualmente enviar ao Millennium bcp investimento o resultado diário das ordens de subscrição por eles recebidas durante o período de subscrição. As ordens de subscrição podem ser revogadas até 5 dias antes de findar o prazo da Oferta, ou seja, são revogáveis até ao dia 8 de Junho de 2005, inclusive. 2.9. Resultado da Oferta O resultado da Oferta, no que diz respeito ao exercício de direitos e ao rateio, será apurado e imediatamente publicado pelo Millennium bcp investimento no boletim de cotações da Euronext Lisbon e no sítio da CMVM na internet, em www.cmvm.pt. 2.10. Direitos de preferência A presente Oferta é destinada aos accionistas da Fisipe, no exercício dos respectivos direitos de preferência.

14

Os accionistas da Fisipe que não pretendam exercer os seus direitos de subscrição, total ou parcialmente, poderão proceder à sua alienação, a qual poderá ser efectuada no Eurolist by Euronext Lisbon, desde o primeiro dia em que aqueles direitos podem ser exercidos até ao quarto dia útil anterior ao final do prazo para o seu exercício, ou seja, desde o dia 30 de Maio de 2005 até ao dia 7 de Junho de 2005, sem prejuízo da possibilidade de transmissão de direitos fora de mercado regulamentado nos termos gerais de direito. Os direitos de subscrição não exercidos caducarão no termo do período da oferta, sendo as correspondentes acções rateadas conforme descrito no ponto 2.4.. 2.11. Direitos atribuídos Os detentores de acções do Emitente têm, nos termos da lei e do contrato de sociedade da Fisipe, designadamente, o direito de participação e de voto na Assembleia Geral, o direito à participação nos lucros, o direito à informação e o direito à partilha do património em caso de liquidação. A. Direito de participação e de voto na Assembleia Geral Podem participar na Assembleia Geral os accionistas com direito a, pelo menos, um voto, desde que, no mínimo, 15 dias antes da data designada para a Assembleia Geral, as acções estejam inscritas a favor do accionista e bloqueadas em contas de valores mobiliários escriturais junto de qualquer intermediário financeiro sediado em Portugal. Nos termos do nº 2 do artigo 25º do contrato de sociedade da Fisipe, a cada 100 acções corresponde um voto. Os accionistas possuidores de um número de acções inferior a 100 poderão agrupar-se de forma a, em conjunto e fazendo-se representar por um dos accionistas agrupados, reunirem entre si as acções necessárias ao exercício do direito de voto. Qualquer accionista pode fazer-se representar em Assembleia Geral, mediante procuração, por outro accionista a quem assista tal direito, para o que será suficiente uma carta dirigida ao Presidente da Mesa da Assembleia Geral nomeando o representante e assinada pelo accionista representado. A Assembleia Geral deverá reunir-se anualmente no prazo e para os efeitos consignados no nº1 do artigo 376º do Código das Sociedades Comerciais. Poderão a todo o momento ser convocadas assembleias gerais de accionistas sempre que o Conselho de Administração, o Conselho Fiscal ou um ou mais accionistas detentores de, pelo menos, 5% do capital social o requeiram por escrito indicando com precisão os assuntos a incluir na ordem do dia e justificando a necessidade de reunião da assembleia. Para que a Assembleia Geral possa validamente reunir e deliberar em primeira convocação será necessária a presença ou representação de accionistas que em conjunto detenham, pelo menos 50% das acções representativas do seu capital social. Apesar de os estatutos serem omissos quanto à possibilidade do exercício do voto por correspondência, a Fisipe tem instituído esta prática, nos termos previstos na lei, tendo as declarações de voto de ser endereçadas para a sede social por carta registada com aviso de recepção dirigida ao Presidente da Mesa da Assembleia Geral, até seis dias antes da data de realização da Assembleia Geral. B. Direito à participação nos lucros O direito aos lucros encontra-se regulado nos artigos 294º a 297º do Código das Sociedades Comerciais, sendo os estatutos da Fisipe omissos relativamente a esta matéria.

15

C. Direito à informação Os artigos 288º a 293º do Código das Sociedades Comerciais contêm as normas que regulam o direito de acesso dos accionistas à informação sobre os negócios da Sociedade e sobre a situação financeira da mesma. Em caso de detenção, por um accionista, de mais de 1% do capital social, é-lhe conferido, mediante alegação de motivo justificativo, o direito de consulta de certos documentos societários relativos à gestão e fiscalização da Sociedade, designadamente relatórios de gestão e documentos de prestação de contas, convocatórias, actas e listas de presença das reuniões das Assembleias Gerais e especiais de accionistas e, bem assim, das assembleias de obrigacionistas, montantes globais de remuneração pagos aos membros dos órgãos de administração e de fiscalização e aos dez empregados da sociedade com remunerações mais elevadas e ainda os registos das emissões de acções. Devem ser facultadas, durante um período não inferior aos 15 dias anteriores à Assembleia Geral, na sede da Sociedade, para consulta pelos accionistas, informações que lhes permitam preparar a Assembleia Geral, devendo igualmente, no decurso da Assembleia Geral, ser prestadas informações sobre os assuntos sujeitos a deliberação, só podendo ser recusada a prestação de informações na Assembleia Geral se essa mesma prestação puder ocasionar grave prejuízo à Sociedade ou a outras sociedades com ela coligadas ou violação de segredo imposto pela lei. Os accionistas que detenham, pelo menos, 10% do capital social podem solicitar informações sobre assuntos sociais, as quais, em princípio, com excepção dos casos previstos na lei, não poderão ser recusadas. Caso seja indevidamente recusado a qualquer accionista o exercício do direito a informação ou lhe seja prestada informação presumivelmente falsa, este poderá requerer ao Tribunal competente a realização de inquérito à Sociedade. Em virtude da natureza de sociedade emitente de valores mobiliários admitidos à negociação em mercado regulamentado, os accionistas da Fisipe gozam ainda dos direitos de informação regulados nos artigos 244º a 251º do Cód.VM e no Regulamento da CMVM nº 4/2004. A Sociedade tem disponível no seu sítio na internet, em www.fisipe.pt, acessível a quaisquer interessados independentemente da sua qualidade de accionista, as informações previstas no artigo 3ºA do Regulamento da CMVM nº 7/2001 e que incluem, entre outras, o contrato de sociedade, os documentos de prestação de contas e a convocatória para a Assembleia Geral. D. Direito à partilha do património em caso de liquidação De acordo com o artigo 27º do contrato de sociedade da Fisipe, a Sociedade dissolve-se quando para isso haja causa legal, sendo a liquidação efectuada nos termos da lei e das deliberações da Assembleia Geral. Após a satisfação dos direitos dos credores, os accionistas têm, nos termos legais aplicáveis, direito a uma fracção do restante activo. 2.12. Dividendos e outras remunerações As novas acções, a partir da data da respectiva emissão, conferirão o mesmo direito a dividendo que vier a ser atribuído às acções ordinárias representativas do capital social da Fisipe existentes antes do aumento de capital. Nos termos do Decreto-Lei nº 187/70, de 30 de Abril, com a redacção que foi introduzida pelo Decreto-Lei nº 524/79, de 31 Dezembro e pelo Decreto-Lei nº 366/87, de 27 de Novembro, os dividendos que não sejam reclamados consideram-se abandonados a favor do Estado quando, durante o prazo de 5 anos, os titulares ou possuidores das respectivas acções não hajam cobrado

16

ou tentado cobrar aqueles rendimentos ou não tenham manifestado por outro modo legítimo e inequívoco o seu direito sobre os mesmos. 2.13. Serviço financeiro O serviço financeiro dos valores mobiliários do Emitente, nomeadamente o pagamento de dividendos, será assegurado pelo intermediário financeiro designado para o efeito. 2.14 Regime fiscal O presente ponto constitui um resumo com vista a informação geral, sem pretender ser exaustivo, do regime fiscal aplicável aos rendimentos de acções emitidas por uma entidade residente, às mais valias obtidas aquando da sua alienação e à sua transmissão a título gratuito. O enquadramento descrito é o geral, devendo ser consultada a legislação aplicável designadamente em aspectos aqui não reflectidos. 2.14.1 Rendimentos das acções (dividendos) Residentes (1) Pessoas Singulares: Retenção na fonte de IRS, a título de pagamento por conta, à taxa de 15%, incidente sobre os dividendos. Para efeitos de englobamento, os dividendos auferidos são apenas considerados em 50% do seu valor. Pessoas Colectivas: Retenção na fonte de IRC à taxa de 15%, com natureza de imposto por conta de IRC devido a final. Para efeitos de determinação do lucro tributável, serão deduzidos 50% dos rendimentos incluídos na base tributável correspondentes a dividendos. A taxa geral de IRC corresponde a 25%, a que pode acrescer Derrama à taxa máxima de 2,5%. Será deduzida a totalidade dos rendimentos incluídos na base tributável correspondentes a lucros distribuídos, sempre que o sujeito passivo (pessoa colectiva) não seja abrangido pelo regime de transparência fiscal e detenha directamente uma participação no capital da sociedade que distribui os dividendos não inferior a 10% ou com um valor de aquisição não inferior a 20.000.000 de euros e desde que a mesma tenha permanecido na sua titularidade, de modo ininterrupto, durante o ano anterior à data de colocação à disposição dos dividendos ou, se detida há menos tempo, desde que a participação seja mantida durante o tempo necessário para completar aquele período. No caso de partes de capital detidas por sociedades gestoras de participações sociais (SGPS) e por sociedades de capital de risco (SCR), são igualmente deduzidos os resultados incluídos na base tributável correspondentes a lucros distribuídos, embora sem dependência dos requisitos antes enunciados, respeitantes à percentagem de participação ou ao valor de aquisição da participação. Não existe obrigação de efectuar retenção na fonte de IRC, nas duas situações antes descritas, desde que a participação tenha permanecido na titularidade da mesma entidade, de modo ininterrupto, durante o ano anterior à data da colocação dos dividendos à disposição. Por outro lado, não existe ainda obrigação de efectuar a retenção na fonte, quando os titulares dos rendimentos forem, designadamente:

(1) (e não residentes em território português com estabelecimento estável neste território, ao qual os rendimentos

sejam imputáveis)

17

a. instituições financeiras sujeitas em relação aos mesmos a IRC, embora deles isentas; b. fundos de pensões e equiparáveis, fundos poupança-reforma, poupança-educação,

poupança-reforma/educação, fundos de poupança em acções e fundos de capital de risco que se constituam e operem de acordo com a legislação nacional;

c. pessoas colectivas de utilidade pública administrativa e de solidariedade social (nos

termos previstos no artº 10 do CIRC). Não Residentes (2) Pessoas Singulares ou Colectivas: Retenção na fonte à taxa liberatória de 25%, podendo, todavia, aquela taxa ser reduzida para 5%, 10% ou 15%, nos termos de Acordo de Dupla Tributação que, eventualmente, tenha sido celebrado entre Portugal e o país de residência do beneficiário dos dividendos, cumpridas que sejam as formalidades para o efeito previstas. Não haverá lugar a retenção na fonte, relativamente aos lucros que uma entidade residente em território português, nas condições estabelecidas no art.º 2º da Directiva n.º 90/435/CEE de 23 de Julho, coloque à disposição de entidade residente noutro Estado membro da União Europeia que esteja nas mesmas condições e que detenha directamente uma participação não inferior a 20% e quando essa participação tenha permanecido na sua titularidade, de modo ininterrupto, durante os dois anos anteriores à data da sua colocação à disposição, cumpridas que sejam as formalidades para o efeito previstas. Nos casos em que o período de dois anos de detenção, de modo ininterrupto, se complete após a data de colocação à disposição dos dividendos, nos termos do art.º 89º, nº 2 do CIRC, pode haver lugar à devolução do imposto que tenha sido retido na fonte durante aquele período, a solicitação da entidade beneficiária, dirigida à Direcção-Geral de Impostos, feita no prazo de dois anos contados da data de verificação dos pressupostos, desde que seja feita prova da verificação desses pressupostos, das condições estabelecidas no art.º 2º da Directiva nº 90/435/CEE, de 23 de Julho, e dos demais requisitos exigidos pelo art.º 46º, nº 1 do CIRC. 2.14.2 Ganhos realizados na venda de acções (mais-valias) Residentes(1) Pessoas Singulares: O saldo anual positivo entre as mais-valias e as menos-valias realizadas com a alienação de acções detidas por período igual ou inferior a 12 meses é tributado à taxa de 10%, sem prejuízo do seu englobamento por opção dos respectivos titulares residentes em território português. Para apuramento do referido saldo, positivo ou negativo, não relevam as perdas apuradas quando a contraparte da operação estiver sujeita no país, território ou região de domicílio a um regime fiscal claramente mais favorável, constante da lista aprovada pela Portaria n.º 150/2004, de 13 de Fevereiro.

Ficam excluídas de tributação as mais-valias e as menos-valias realizadas com a alienação de acções, quando detidas pelo seu titular durante mais de 12 meses. (2) (sem estabelecimento estável em território português ao qual os rendimentos sejam imputáveis) (1) (e não residentes em território português com estabelecimento estável neste território, ao qual os rendimentos

sejam imputáveis)

18

Pessoas Colectivas: Consideram-se proveitos ou ganhos ou custos ou perdas, para efeitos de determinação do lucro tributável em IRC, as mais-valias ou as menos-valias realizadas. A taxa de IRC é de 25%, a que pode acrescer a Derrama à taxa máxima de 2,5%. Para efeitos de determinação do lucro tributável, a diferença positiva entre as mais-valias e as menos--valias realizadas mediante a transmissão onerosa de partes de capital, é considerada em metade do seu valor, desde que respeitadas as seguintes regras:

a. O valor de realização correspondente à totalidade das partes de capital deve ser reinvestido, total ou parcialmente, até ao fim do segundo exercício seguinte ao da realização, na aquisição de participações no capital de sociedades comerciais ou civis sob a forma comercial ou em títulos do Estado Português ou na aquisição, fabricação ou construção de elementos do activo imobilizado corpóreo afectos à exploração, com excepção dos bens adquiridos em estado de uso a sujeito passivo de IRS ou IRC com o qual existam relações especiais nos termos do art.º58º n.º4 do CIRC;

b. As participações de capital alienadas devem ter sido detidas por período não inferior a

um ano e corresponder a pelo menos, 10% do capital da sociedade participada ou ter um valor de aquisição não inferior a 20.000.000 de euros, devendo as partes de capital e os títulos do Estado Português adquiridos ser detidos por igual período;

c. As transmissões onerosas não podem ser efectuadas com entidades:

i. com domicílio, sede ou direcção efectiva em país, território ou região sujeito a um

regime fiscal mais favorável, constante da Portaria nº 150/2004, de 13 de Fevereiro; ii. com as quais existam relações especiais, excepto quando se destinem à realização de

capital social, caso em que o reinvestimento considerar-se-á totalmente concretizado quando o valor das participações sociais assim realizadas não seja inferior ao valor de mercado daquelas transmissões.

Não sendo concretizado o reinvestimento até ao fim do segundo exercício seguinte ao da realização, considera-se como proveito ou ganho desse exercício a parte da diferença acima referida ainda não incluída no lucro tributável, majorada em 15%. As mais-valias e as menos-valias realizadas por SGPS e SCR mediante a transmissão onerosa de acções detidas por um período não inferior a 1 ano, bem como os encargos financeiros suportados com a sua aquisição, não concorrem para a formação do respectivo lucro tributável, ou seja, não são tributadas, no primeiro caso, e não são dedutíveis, no segundo. O regime descrito não é aplicável, relativamente às mais-valias realizadas e aos encargos financeiros suportados, quando as partes de capital tenham sido adquiridas a:

a. entidades com as quais existam relações especiais;

b. entidades com domicílio, sede ou direcção efectiva em território sujeito a um regime fiscal mais favorável, constantes da Portaria nº 150/2004, de 13 de Fevereiro;

c. entidades residentes em território português sujeitas a um regime especial de tributação,

e tenham sido detidas pela alienante por período inferior a três anos e, bem assim, quando a alienante tenha resultado de transformação em SGPS ou em SCR, desde que, neste último caso, tenham decorrido menos de três anos entre a data da transformação e a data da transmissão.

19

Não Residentes (2) Pessoas Singulares: Ficam excluídas de tributação, as mais-valias e as menos-valias realizadas com a alienação de acções, por pessoas singulares não residentes e sem estabelecimento estável ao qual as mesmas sejam imputáveis, quando detidas pelo seu titular durante mais de 12 meses. Se alienadas antes de decorrido aquele prazo, as mais-valias realizadas estão isentas de imposto, excepto quando o alienante seja residente em país, território ou região sujeito a um regime fiscal claramente mais favorável, constante de lista aprovada pela Portaria n.º 150/2004, de 13 de Fevereiro, sendo neste caso o saldo anual positivo entre as mais-valias e as menos-valias tributado à taxa de 10%. Pessoas Colectivas: As mais-valias realizadas com a transmissão de partes sociais por pessoas colectivas não residentes e sem estabelecimento estável ao qual as mesmas sejam imputáveis, estão isentas de imposto, excepto quando:

a. sejam detidas, directa ou indirectamente, em mais de 25% por entidades residentes; b. sejam residentes em país, território ou região, sujeitas a um regime fiscal claramente mais

favorável, constante de lista aprovada pela Portaria nº 150/2004, de 13 de Fevereiro; Não havendo lugar à isenção, as mais-valias serão tributadas à taxa de 25%. De notar que Acordos de Dupla Tributação eventualmente celebrados com o Estado de residência do beneficiário das mais-valias, podem afastar a tributação em Portugal das mais-valias realizadas por pessoas singulares ou colectivas residentes nesse Estado Contratante. 2.14.3 Imposto de Selo Pessoas Singulares domiciliadas em território nacional: estão sujeitas a imposto de selo à taxa de 10% as transmissões gratuitas de acções a favor de pessoas singulares domiciliadas em território nacional (artº 4º, nº 5 do Código de Imposto de Selo e artº 16º do CIRS); a transmissão efectuada a favor de cônjuge ascendentes ou descendentes está isenta. Pessoas Singulares não domiciliadas em território nacional: não estão sujeitas a imposto de selo as transmissões gratuitas de acções, desde que efectuadas a favor de pessoas singulares não domiciliadas em território nacional. Pessoas Colectivas residentes (1): não estão sujeitas a imposto de selo as transmissões gratuitas de acções a favor de pessoas colectivas sujeitas a IRC, embora dele isentas; no entanto, como variações patrimoniais positivas, concorrem para a formação do lucro tributável em sede de IRC. Pessoas Colectivas não residentes (2): não estão sujeitas a imposto de selo as transmissões gratuitas de acções a favor de pessoas colectivas sujeitas a IRC ainda que dele isentas; face à redacção actual da lei (artº 4º, nº 3 do CIRC), os incrementos patrimoniais derivados de aquisições a título gratuito respeitantes a acções, não se consideram obtidos em território português e, portanto, não estão sujeitos a IRC.

(2) (sem estabelecimento estável em território português ao qual os rendimentos sejam imputáveis) (1) (e não residentes em território português com estabelecimento estável neste território, ao qual os rendimentos

sejam imputáveis) (2) (sem estabelecimento estável em território português ao qual os rendimentos sejam imputáveis)

20

2.15. Regime de transmissão Não há restrições estatutárias à livre transmissibilidade das acções da Fisipe. 2.16. Montante líquido da Oferta O montante global da Oferta ascenderá a 15 milhões de euros, ao qual deverão ser deduzidos os encargos decorrentes de (i) comissão paga pelos serviços de organização, assistência e colocação (ii) publicações obrigatórias; (iii) comissões e taxas devidas à CMVM, Euronext Lisbon e Interbolsa; (iv) honorários e despesas devidas a consultores jurídicos e auditores; (v) despesas com impressão de documentos da Oferta, bem como as demais despesas decorrentes do aumento de capital. Em caso de subscrição completa da Oferta, a confirmar depois de apurados os respectivos resultados, estima-se que o montante líquido calculado nos termos do parágrafo anterior venha a ascender a cerca de 14,7 milhões de euros. 2.17. Títulos definitivos Uma vez que as acções representativas da presente Oferta revestirão a forma escritural, não haverá lugar à atribuição de títulos, sendo as acções objecto de inscrição nas contas dos respectivos titulares junto dos intermediários financeiros legalmente habilitados. 2.18. Admissão à negociação Foi solicitada a admissão à negociação no Eurolist by Euronext Lisbon das 150.000.000 acções objecto da presente Oferta. 2.19. Contratos de fomento Não foi celebrado qualquer contrato de fomento relativamente à presente emissão. 2.20. Valores mobiliários admitidos à negociação A Fisipe tem admitidas à negociação, na Euronext Lisbon, 5.000.000 de acções ordinárias, com o valor nominal de 5 euros, representativas da totalidade do seu capital social e da mesma categoria das que são agora objecto de admissão. As acções actualmente admitidas à negociação passarão a ter um valor nominal de 0,10 euros cada na sequência da operação de redução de capital social 25.000.000 euros para 500.000 euros por redução do valor nominal das acções de 5 euros para 0,10 euros. 2.21. Ofertas públicas relativas a valores mobiliários Em 2003 e 2004 não se verificaram, por parte de terceiros, quaisquer ofertas públicas relativamente a valores mobiliários emitidos pela Fisipe. A Fisipe não efectuou, em 2003 e 2004, quaisquer ofertas públicas relativamente a valores mobiliários de outras sociedades.

21

2.22. Outras ofertas Nem simultânea nem em data aproximada à distribuição das acções objecto da Oferta foram subscritas, ou oferecidas de forma particular, acções da mesma categoria das acções objecto desta oferta, nem foram criadas acções de outras categorias tendo em vista a sua colocação pública ou particular.

22

CAPÍTULO 3 – IDENTIFICAÇÃO E CARACTERIZAÇÃO DO EMITENTE 3.1. Informações relativas à Administração, à Fiscalização e a outros órgãos sociais 3.1.1. Composição A composição actual dos órgãos sociais da Fisipe é a seguinte: 3.1.1.1. Mesa da assembleia geral

Presidente: Manuel José Gouvêa Portella de Herédia Vogais: Francisco Neves Dias Antunes Fernandes

3.1.1.2. Conselho de administração1

Presidente: João Maria Guimarães José de Mello Vogais: Gonçalo Maria Guimarães José de Mello Armindo Batista da Silva Miguel Maria Pereira Vilardebó Loureiro Takanori Mikuni Jaime Olivella Domingo Celestino Vieira de Freitas

A administração dos negócios da sociedade é confiada ao Conselho de Administração, composto por cinco, sete ou nove membros, eleitos pela Assembleia Geral por três anos e podendo ser reeleitos uma ou mais vezes. O Conselho de Administração reúne, pelo menos, duas vezes por ano e sempre que os interesses sociais o exigirem, a requerimento do respectivo presidente ou de dois outros administradores. Todas as reuniões do Conselho de Administração são convocadas e presididas pelo presidente ou, no caso de impedimento deste, pelo administrador com maior antiguidade na sociedade. O presidente, ou o administrador com maior antiguidade na sociedade, enviará por escrito o aviso de convocação e a agenda da reunião a cada administrador até quinze dias antes da data de tal reunião, ficando ressalvado que tal período pode ser encurtado por consentimento unânime de todos os administradores em exercício, prestado por escrito. O aviso de convocação e a agenda da reunião do Conselho de Administração serão também comunicados por telecópia, em inglês, aos administradores que não sejam residentes ou não tenham a sede ou domicílio sociais em Portugal, dando-se como data de recepção a data do envio da telecópia, e confirmado por correio aéreo registado, acompanhado por uma tradução precisa e completa, em língua inglesa, do seu conteúdo. O Conselho de Administração só poderá deliberar estando presente ou representada a maioria dos membros em exercício. Qualquer administrador poderá fazer-se representar numa reunião do Conselho de Administração por outro administrador, mediante carta dirigida ao presidente, mas cada instrumento de representação não poderá ser utilizado mais que uma vez. Numa qualquer reunião do Conselho de Administração as deliberações serão tomadas pelo voto concordante da maioria dos administradores presentes ou representados, tendo o presidente voto de qualidade. 1 A renúncia ao cargo de administrador de Kenichi Mori, comunicada a 4 de Fevereiro de 2005, e a cooptação de Takanori Mikuni, para preenchimjento do lugar deixado vago, comunicada a 6 de Abril de 2005, ainda não se encontram inscritas na competente Conservatória do Registo Comercial, tendo contudo o respectivo pedido sido apresentado.

23

Por cada reunião será redigida uma acta, relativa a todos os assuntos nela discutidos e deliberados e consignando os votos de vencido, que será assinada, a título de confirmação e registo, por todos os administradores presentes na reunião e cujo conteúdo fará fé para todos os accionistas. A acta será acompanhada por uma tradução precisa e completa do seu conteúdo em língua inglesa. São competências exclusivas do Conselho de Administração a aprovação dos orçamentos, dos planos operacionais anuais e dos planos de longo prazo, bem como o estabelecimento, transferência ou encerramento de sucursais, agências ou quaisquer formas de representação social. São também da exclusiva competência do Conselho de Administração a aquisição de acções, quotas, obrigações ou partes sociais de outras entidades, já constituídas ou a constituir. Como tal, essas matérias estão vedadas à Comissão Executiva, que apenas as pode propor ao Conselho de Administração. À Comissão Executiva está também vedada a possibilidade de prestação de cauções ou de garantias pessoais ou reais pela sociedade.

Apresenta-se seguidamente a relação dos cargos sociais desempenhados pelos membros do Conselho de Administração da Fisipe noutras sociedades:

Presidente: João Maria Guimarães José de Mello

Presidente do Conselho de Administração e Presidente da Comissão Executiva da CUF-Companhia União Fabril, SGPS, S.A. Presidente do Conselho de Administração da ADP, S.A. Presidente do Conselho de Administração da ATM, S.A. Presidente do Conselho de Administração da CUF - Consultadoria e Serviços, S.A. Membro do Conselho de Administração da FERTIMA - Soc. Marrocaine des Fertilis., S.A. Presidente do Conselho de Administração da QUIMIGAL - Química de Portugal, S.A. Presidente do Conselho de Administração da QUIMITÉCNICA, S.A. Presidente do Conselho de Administração da SEC - Sociedade de Explosivos Civis, S.A. Presidente do Conselho de Administração da NEOFISA, S.A. Vogal do Conselho de Administração e Vogal da Comissão Executiva da JOSÉ DE MELLO, SGPS, S.A. Vogal do Conselho de Administração da UIF – União Internacional Financeira (SGPS), S.A. Gerente da Propriedades Amélia Fernandes, Lda. Vogal do Conselho de Administração da JOSÉ DE MELLO PARTICIPAÇÕES II, SGPS, S.A..

Vogal: Gonçalo Maria Guimarães José de Mello Membro do Conselho de Administração da QUIMITÉCNICA, SA Membro do Conselho de Administração da CUF - Companhia União Fabril, SGPS, S.A.

Vogal: Armindo Batista da Silva Membro do Conselho de Administração da CUFTRANS – Transitários, S.A.

Vogal: Miguel Maria Pereira Vilardebó Loureiro Membro do Conselho de Administração da CUF - Companhia União Fabril, SGPS, S.A Membro do Conselho de Administração da CUF - Consultadoria e Serviços, S.A. Membro do Conselho de Administração da ADP, S.A. Membro do Conselho de Administração da QUIMIGAL - Química de Portugal, S.A. Membro do Conselho de Administração da SEC - Sociedade de Explosivos Civis, S.A. Membro do Conselho de Administração da CUFTRANS – Transitários, SA em representação da CUF, S.A.

24

Vogal: Takanori Mikuni Business Manager da Chemical Division of MITSUBISHI INTERNATIONAL, GMBH

Vogal: Jaime Olivella Domingo

Gerente da STOLTEX (Espanha)

Vogal: Celestino Vieira de Freitas Presidente do Conselho de Administração da AGROQUISA - Agroquímicos, S.A. Presidente do Conselho de Administração da AGROTOTAL - Prod. Agroquímicos, S.A. Presidente do Conselho de Administração da FERTIGEST - SGPS, S.A. Presidente do Conselho de Administração da QUIMIFÉRTIL - SGPS, S.A. Presidente do Conselho de Administração da AGRIGÉNESE - Prod. Agricult. e Pec., S.A. Presidente do Conselho de Administração da TOPSELECT - Promoção Imobiliária, S.A. Presidente do Conselho de Administração da ONORIS, S.A. Gerente da MADEIRA ALGARVE - Actividades Turísticas

O endereço profissional dos membros que integram o Conselho de Administração da Fisipe supra identificados é o da sede da Sociedade, sita na Freguesia do Lavradio, Concelho do Barreiro.

3.1.1.3. Conselho fiscal

Presidente: Alexandre Cabral Corte-Real de Albuquerque Vogal e ROC: Pedro Leandro e António Belém, SROC, representado por Pedro Manuel Silva Leandro (ROC nº 392) Vogal Efectivo: António Severino Pinto Vogal Suplente: António Maria Velez Belém (ROC)

O Conselho Fiscal é composto por três membros efectivos e um suplente, eleitos por três anos pela Assembleia Geral, sem qualquer restrição quanto à reeleição, cabendo igualmente à Assembleia Geral designar, de entre eles, o presidente. Um dos membros efectivos e o suplente serão, necessariamente, revisores oficiais de contas ou sociedades de revisores oficiais de contas e não poderão ser accionistas. O endereço profissional dos membros que integram o Conselho Fiscal da Fisipe supra identificados é o da sede da Sociedade, sita na Freguesia do Lavradio, Concelho do Barreiro. 3.1.1.4. Comissão executiva A comissão executiva é composta por três administradores, um dos quais será indicado como presidente. À presente data, e na sequência da renúncia do Engº Abel Simões cuja vaga ainda não se encontra preenchida, a comissão executiva é composta por dois membros: Presidente: Gonçalo Maria Guimarães José de Mello Vogal: Jaime Olivella Domingo A comissão executiva reunirá pelo menos uma vez quinzenalmente e extraordinariamente sempre que os interesses sociais o exijam.

25

O Conselho de Administração da Fisipe delega a gestão corrente da sociedade numa Comissão Executiva, que terá de verificar os seguintes limites e modo de funcionamento: (i) Dirigir os negócios sociais que se enquadrem na gestão corrente da sociedade; (ii) Superintender e dirigir os serviços da sociedade, de acordo com a lei, o contrato de

sociedade e as deliberações da Assembleia Geral e do Conselho de Administração; (iii) Representar a sociedade em juízo ou fora dele, activa e passivamente, dentro dos limites

da delegação de poderes; (iv) Dirigir, coordenar, executar e orientar os negócios sociais, dentro dos orçamentos,

políticas e limites aprovados pelo Conselho de Administração e de acordo com os objectivos e as políticas aprovadas pela Assembleia Geral e pelo Conselho de Administração;

(v) Assegurar e promover a execução das deliberações do Conselho de Administração, superintendendo e orientando, de forma predominante, as operações relativas ao objecto social;

(vi) Obrigar a sociedade em actos e contratos, no âmbito do objecto social ou que tenham sido objecto de deliberação prévia da Assembleia Geral ou do Conselho de Administração;

(vii) Nomear e demitir directores e quaisquer outros empregados, bem como constituir mandatários para determinados actos, elaborar regulamentos internos e as instruções que julgar convenientes;

(viii) Elaborar planos operacionais anuais, os orçamentos anuais e os planos a longo prazo, a fim de os submeter ao Conselho de Administração;

(ix) Propor ao Conselho de Administração o estabelecimento, a transferência ou o encerramento de sucursais, agências ou quaisquer outras formas de representação social;

(x) Sem prejuízo do disposto na lei e no contrato de sociedade, requerer as reuniões do Conselho de Administração que entender convenientes, estabelecendo a respectiva agenda;