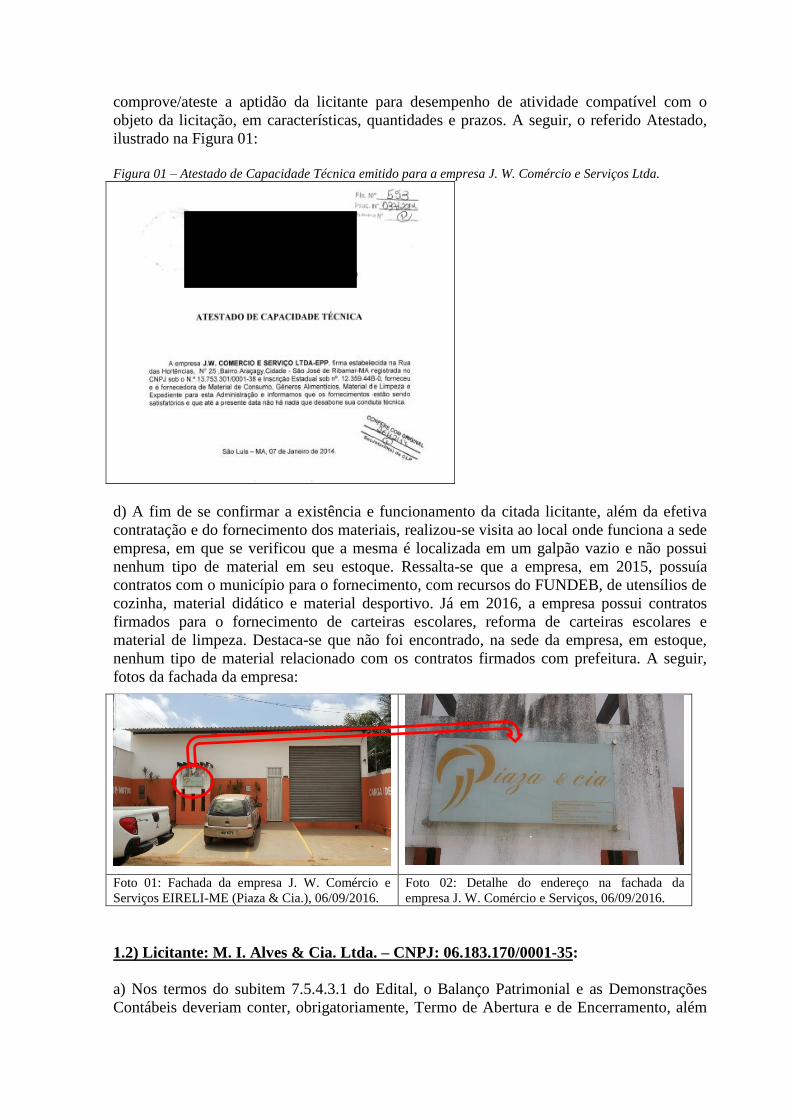

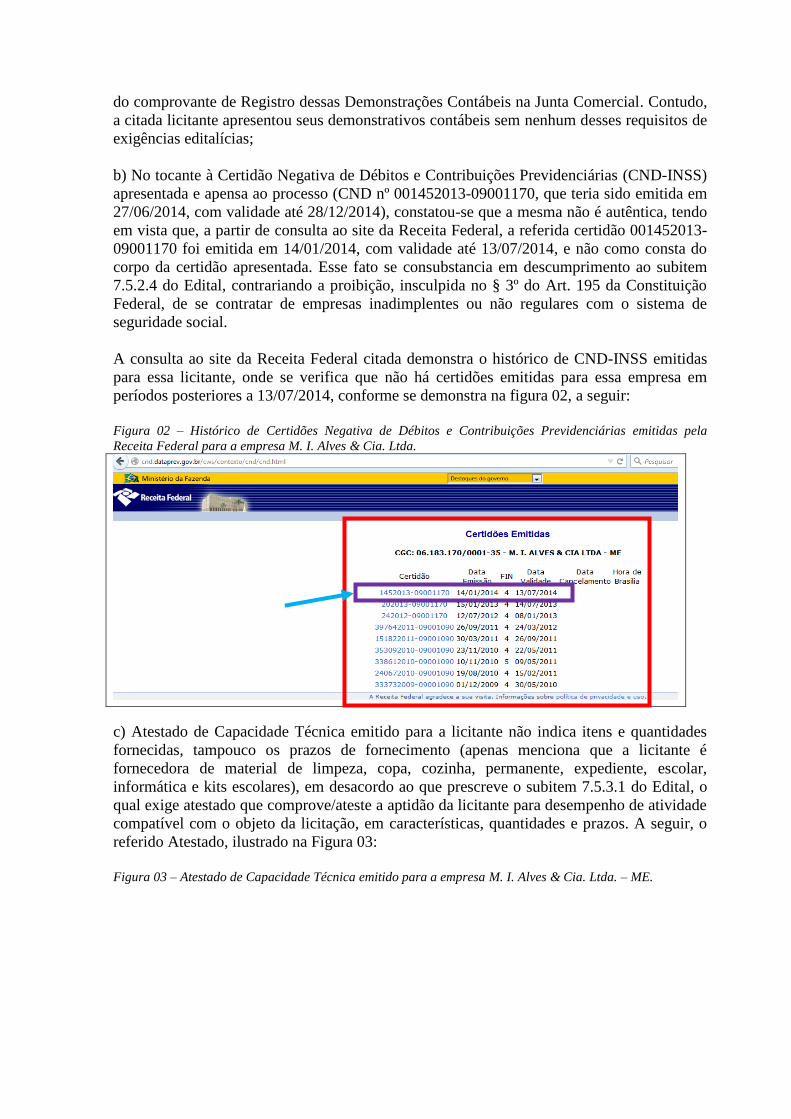

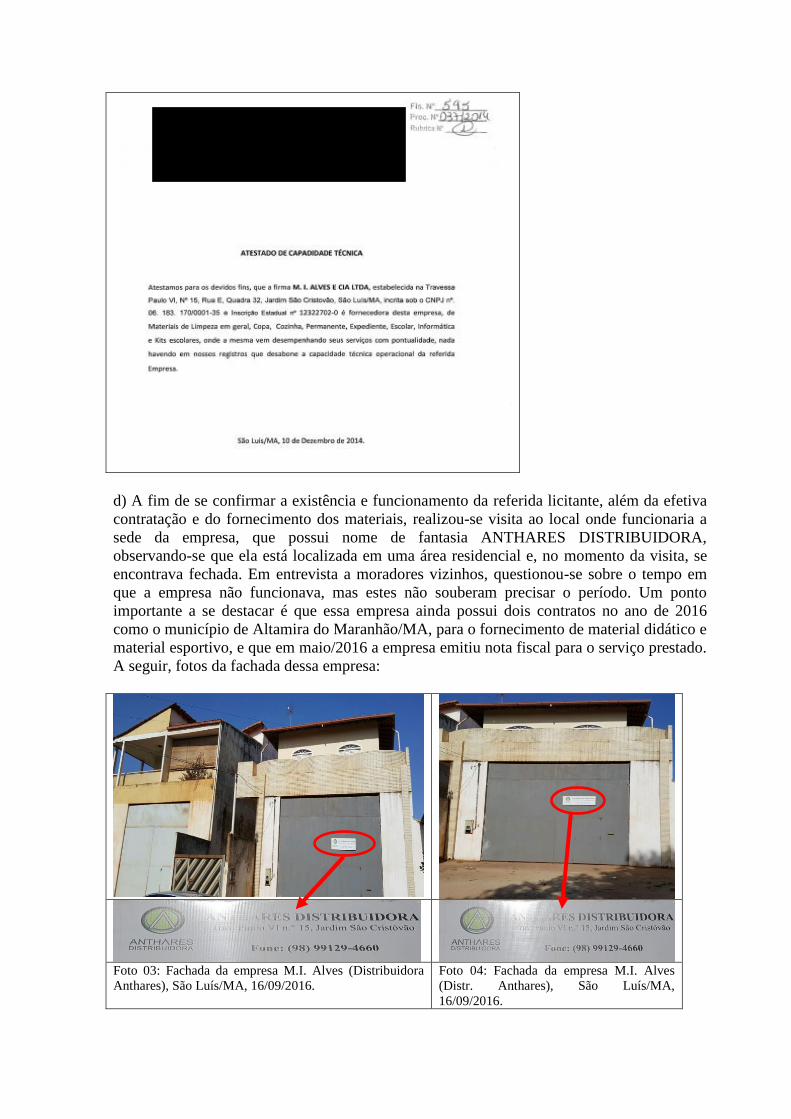

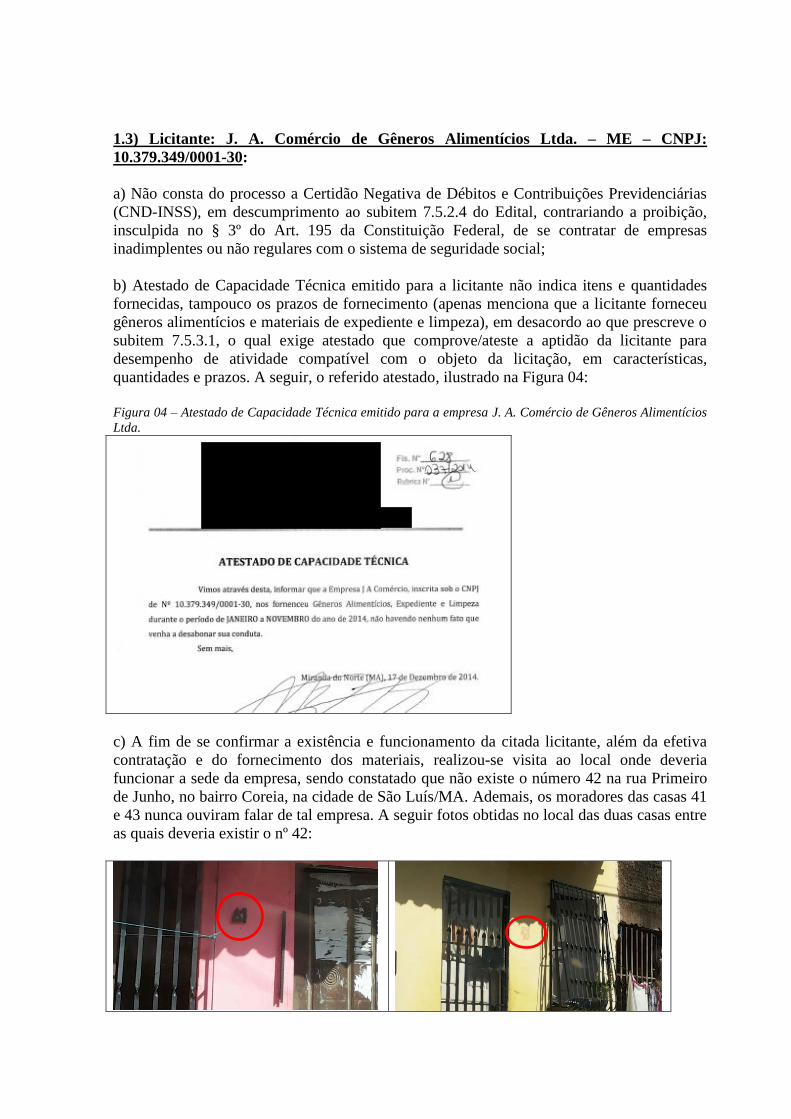

programa de fiscalização em entes federativos v03º ciclo · quanto ao serviço de reforma de...

TRANSCRIPT

Secretaria Federal de Controle Interno

Programa de Fiscalização

em Entes Federativos – V03º

Ciclo

Número do Relatório: 201602530

Sumário Executivo

Altamira do Maranhão/MA

Introdução

Este Relatório trata dos resultados dos exames realizados no município de Altamira do

Maranhão/MA, em decorrência da execução dos trabalhos de fiscalização referente ao 3º

Ciclo do Programa de Fiscalização em Entes Federativos de que trata a Portaria CGU no

2.008, de 2015, relativas ao período fiscalizado indicado individualmente, tendo sido os

trabalhos de campo executados no período de 29 de agosto a 2 de setembro de 2016, que

teve como escopo as ações de governo a seguir destacadas:

a) Área de Educação: 8744 - Apoio à Alimentação Escolar na Educação Básica

(PNAE); 0969 - Apoio ao Transporte Escolar na Educação Básica (PNATE); e 0E36

- complementação da União ao Fundo de Manutenção e Desenvolvimento da

Educação Básica e de Valorização dos Profissionais da Educação – FUNDEB;

b) Área de Saúde: 12L5 - Construção e Ampliação de Unidades Básicas de Saúde –

UBS; 20AL - Incentivo Financeiro aos Estados, Distrito Federal e Municípios para a

Vigilância em Saúde, com foco no combate ao mosquito Aedes Aegypti; e 20AD -

Piso de Atenção Básica Variável - Saúde da Família.

Os exames foram realizados em estrita observância às normas de fiscalização aplicáveis ao

Serviço Público Federal, tendo sido utilizadas, dentre outras, técnicas de inspeção física e

registros fotográficos, análise documental, realização de entrevistas e aplicação de

questionários.

As situações evidenciadas nos trabalhos de campo foram segmentadas de acordo com a

competência de monitoramento a ser realizado pela Controladoria-Geral da União.

A primeira parte, destinada aos órgãos e entidades da Administração Pública Federal -

gestores federais dos programas de execução descentralizada - apresentará situações

evidenciadas que, a princípio, demandarão a adoção de medidas preventivas e corretivas

desses gestores, visando à melhoria da execução dos Programas de Governo ou à instauração

da competente tomada de contas especiais, as quais serão monitoradas pela Controladoria-

Geral da União.

Na segunda parte são apresentadas as situações evidenciadas decorrentes de levantamentos

necessários à adequada contextualização das constatações relatadas na primeira parte. Dessa

forma, compõem o relatório para conhecimento dos Ministérios repassadores de recursos

federais, bem como dos Órgãos de Defesa do Estado para providências no âmbito de suas

competências, embora não exijam providências corretivas isoladas por parte das pastas

ministeriais. Esta Controladoria não realizará o monitoramento isolado das providências

saneadoras relacionadas a estas constatações.

Indicadores Socioeconômicos do Ente Fiscalizado

População: 11063

Índice de Pobreza: 54,06

PIB per Capita: 4.005,35

Eleitores: 5464

Área: 669 Fonte: Sítio do IBGE.

Informações sobre a Execução da Fiscalização

Ações de controle realizadas nos programas fiscalizados:

Ministério Programa Fiscalizado Qt. Montante Fiscalizado

por Programa

MINISTERIO DA

EDUCACAO

Educação Básica 3 14.613.133,15

TOTALIZAÇÃO MINISTERIO DA EDUCACAO 3 14.613.133,15

MINISTERIO DA

SAUDE

Aperfeiçoamento do Sistema

Único de Saúde (SUS)

1 Não se Aplica

Execução Financeira da Atenção

Básica

1 1.928.960,06

Fortalecimento do Sistema Único

de Saúde (SUS)

1 Não se Aplica

TOTALIZAÇÃO MINISTERIO DA SAUDE 3 1.928.960,06

TOTALIZAÇÃO DA FISCALIZAÇÃO 6 16.542.093,21

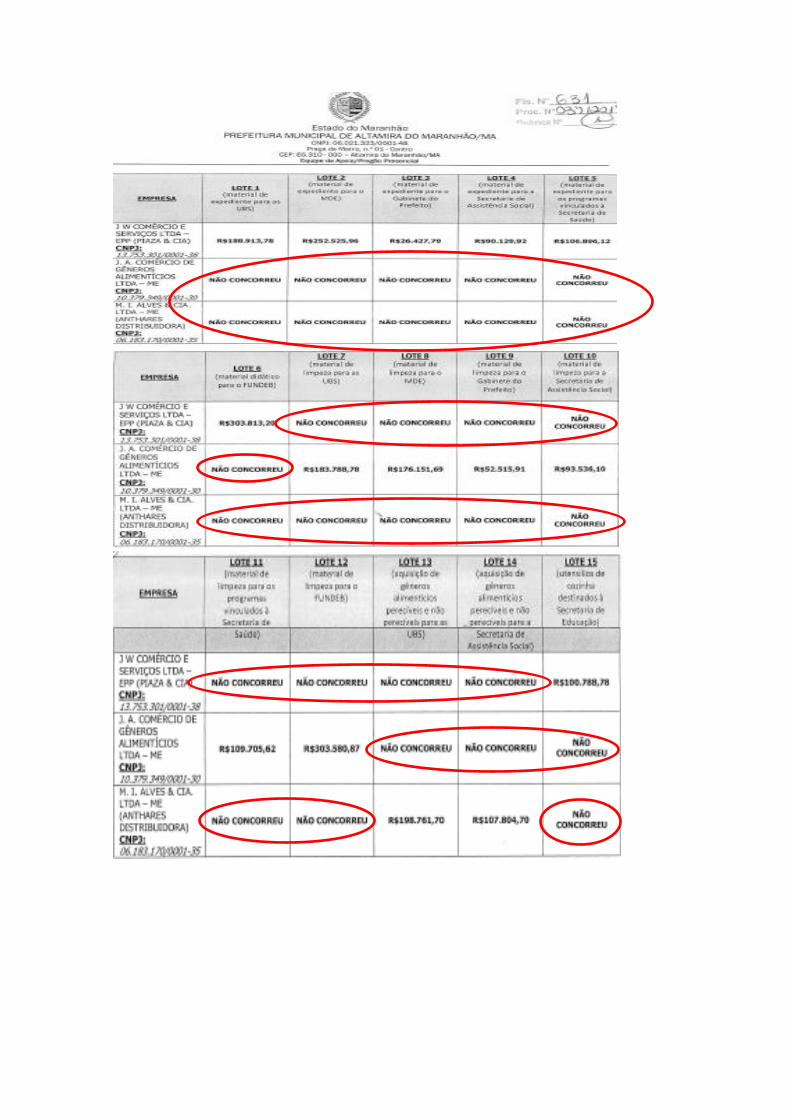

Os executores dos recursos federais foram previamente informados sobre os fatos relatados,

tendo se manifestado em 26 de outubro de 2016, cabendo ao Ministério supervisor, nos

casos pertinentes, adotar as providências corretivas visando à consecução das políticas

públicas, bem como à apuração das responsabilidades.

Consolidação de Resultados

No âmbito da Educação Básica, verificou-se que os procedimentos licitatórios para a

aquisição dos alimentos ocorreram de forma regular, contudo, no tocante à execução das

despesas, constatou-se irregularidades no processo licitatório para aquisição de merenda

escolar; irregularidades na realização de Chamada Pública para aquisição de produtos da

agricultura familiar; aquisição de produtos que não se enquadram como da agricultura

familiar dentro do percentual de 30% repassados; aquisição de produtos em desacordo com a

pauta de compras/cardápio elaborada pelo profissional de nutrição; baixa qualidade da

merenda escolar ofertada em desrespeito à política de alimentação saudável do Pnae;

produtos alimentícios comprados com preços unitários divergentes e acima do valor da

proposta inicial, produtos recebidos diferentes da proposta original e notas fiscais sem

especificação de marca; inexistência de controle de estoques para o armazenamento dos

alimentos no depósito central e não apresentação de documentos de distribuição dos

alimentos às escolas; inexistência de controle de estoques nas escolas e de cronograma de

recebimento de alimentos; falhas na composição do Conselho de Alimentação Escolar;

falhas na atuação do Conselho de Alimentação Escolar no acompanhamento da execução do

Pnae; falta de fiscalização do contrato por parte do fiscal nomeado e condições de estocagem

precárias na sede da cooperativa fornecedora da merenda escolar.

No tocante à execução do Pnate, constatou-se ausência de critérios adequados no edital para

estabelecimento da qualificação técnica necessária ao cumprimento do objeto; ausência de

controle do itinerário dos veículos contratados; ausência de comprovação de que os

condutores contratados realizaram curso especializado em transporte escolar; falta de

comprovação da efetiva utilização das peças adquiridas com recursos do Pnate para

manutenção dos veículos; ausência de identificação dos veículos nas notas fiscais; e falta de

atuação no Conselho do Fundeb no acompanhamento da execução do Pnate.

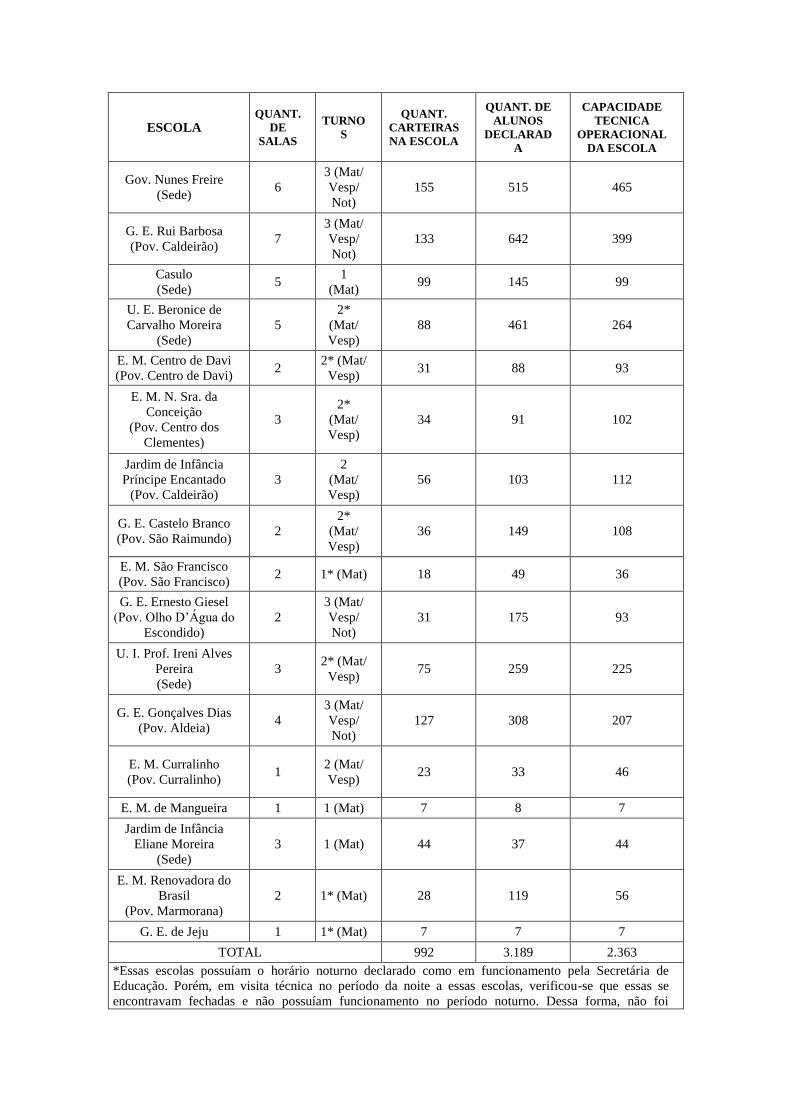

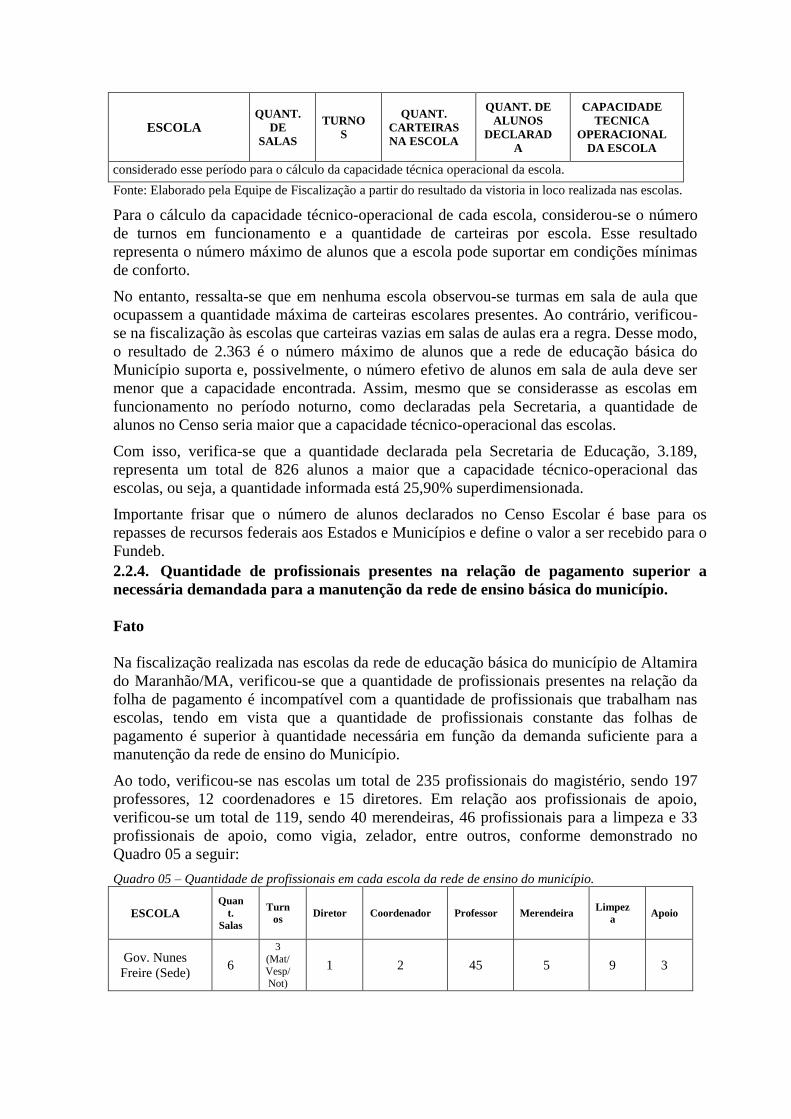

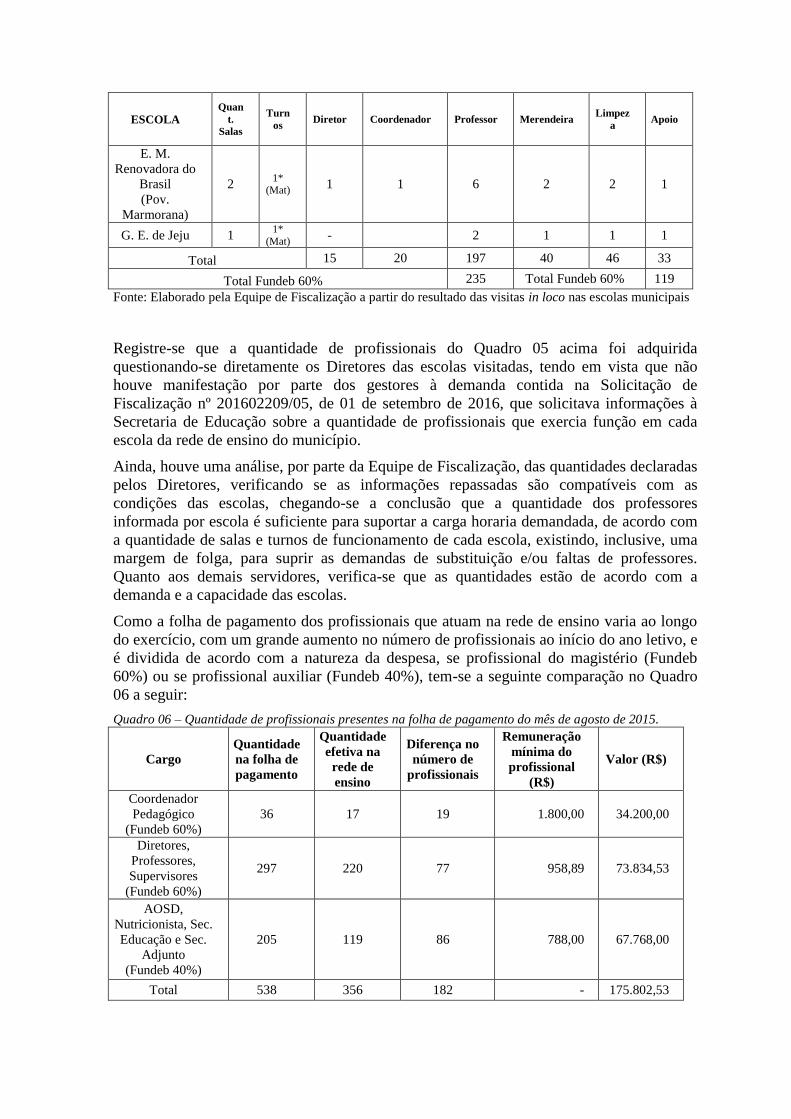

No âmbito do Fundeb, verificou-se uma incapacidade técnica operacional da rede de

ensino básica do município de suportar a quantidade de 3.189 alunos declarados no Censo

Escolar pela Secretaria de Educação. A quantidade de alunos declarada em quase todas as

escolas é maior que a capacidade dessas. Notou-se, erros grosseiros cometidos pela

Secretaria de Educação no tocante ao superdimensionamento da quantidade de alunos no

censo escolar do Município, tendo sido mensurado uma variação no censo escolar de, no

mínimo, 25,90% para maior que a capacidade técnica operacional das escolas, que suporta

apenas 2.363 alunos, considerando a estrutura física existente das mesmas.

Desse modo, o montante de recursos repassados ao Município na conta do FUNDEB está

superdimensionado, no mínimo, considerando um valor médio constante transferido por

aluno, em um total de R$ 2.300.753,27, que foram transferidos em 2015 para utilização na

educação básica sem a devida comprovação e capacidade de suporte ao aluno na rede de

ensino do município.

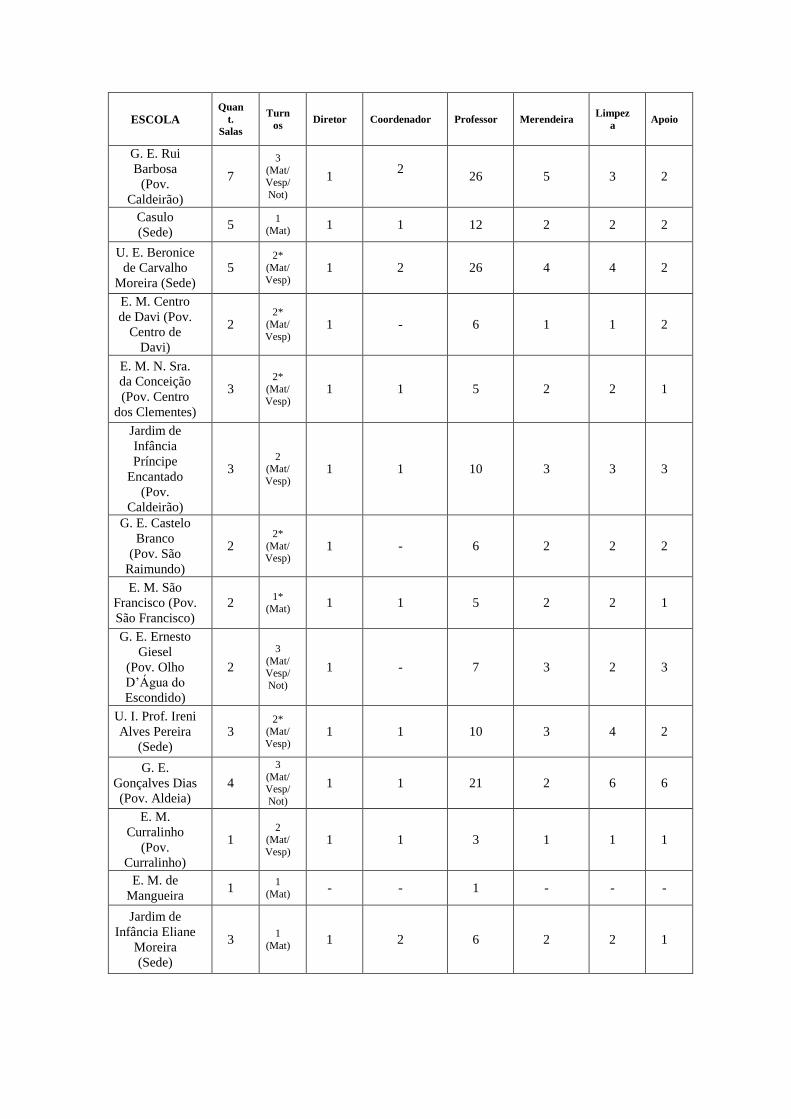

Ainda, verificou-se que a quantidade de profissionais presentes na relação da folha de

pagamento é incompatível, com a quantidade de profissionais que trabalham nas escolas.

Sendo a quantidade de profissionais superior a necessária demandada para a manutenção

da rede de ensino básica. Dessa forma, esses profissionais encontrados a mais estão

ociosos e não possuem nenhuma necessidade de atuação na rede de ensino básica do

município. Sendo, no mínimo, um desperdício de recursos com mão de obra não atuante na

educação básica no montante de R$ 1.750.000,00.

Quanto ao Conselho de Acompanhamento e Controle Social – CACS do FUNDEB,

verificou-se falhas na sua constituição/composição e capacidade insuficiente de membros

em desacordo com a Lei nº 11.494/2007. Também, verificou-se uma insuficiente

capacitação de seus membros, imparcialidade dos integrantes do CACS devido ao fato de

que quase a sua totalidade possuírem vinculo remunerado com o Poder Executivo

Municipal. E, ainda, uma não efetiva atuação de suas reponsabilidades.

Em relação a execução com os demais recursos do FUNDEB utilizados para a manutenção

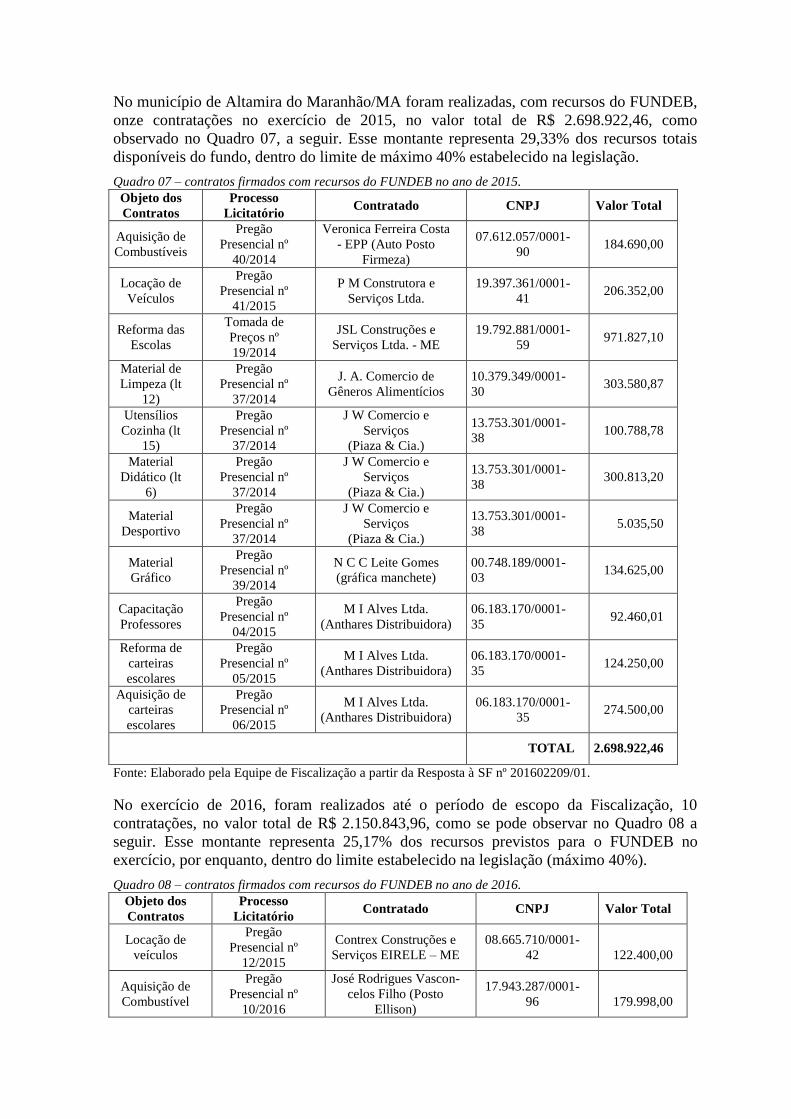

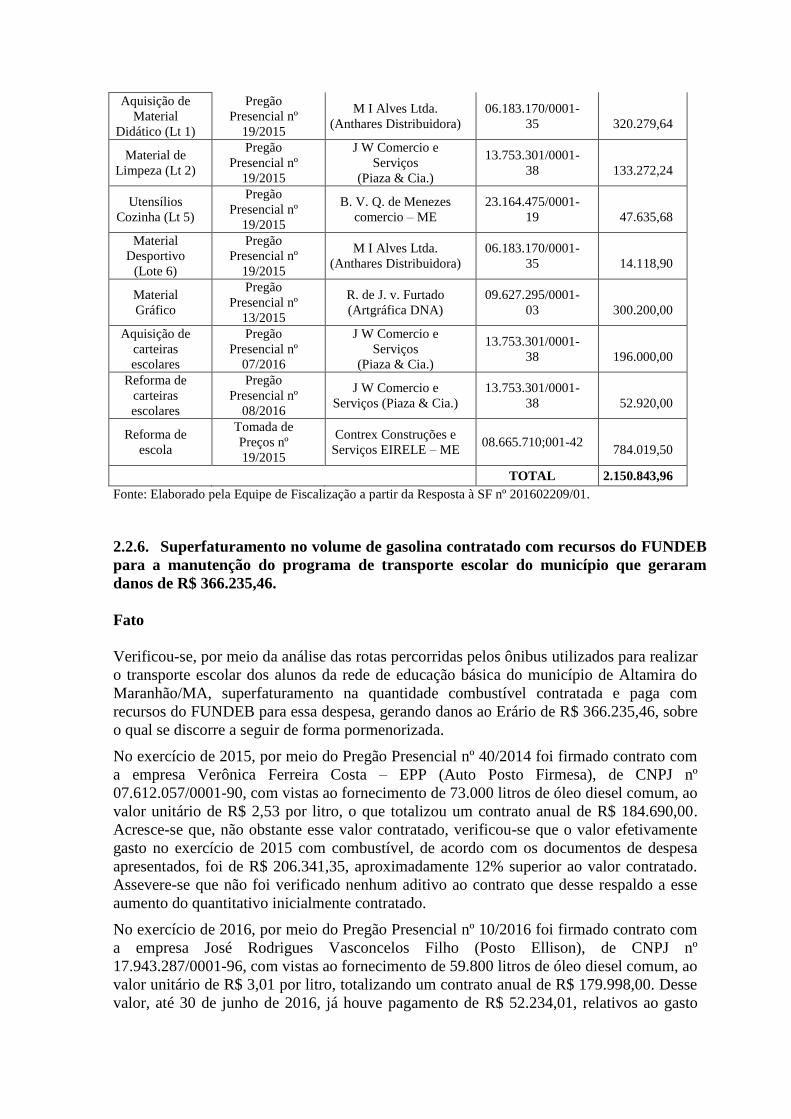

da educação básica. Verificou-se que houve a formalização de 11 contratos no exercício de

2015 e 10 contratos no ano de 2016.

Na aquisição de combustível para o transporte de alunos da rede de ensino básica do

município, verificou-se a ausência de memória de cálculo que justificasse a quantidade

contratada, a ausência de controles associados ao abastecimento e consumo da gasolina

pelos veículos e ainda, um superfaturamento de R$ 197.160,50 no ano de 2015 e um

superfaturamento de R$ 169.074,97 em 2016, totalizando R$ 366.235,46 em recursos do

FUNDEB, que deveriam ser utilizados na manutenção e desenvolvimento do ensino, em

danos ao Erário.

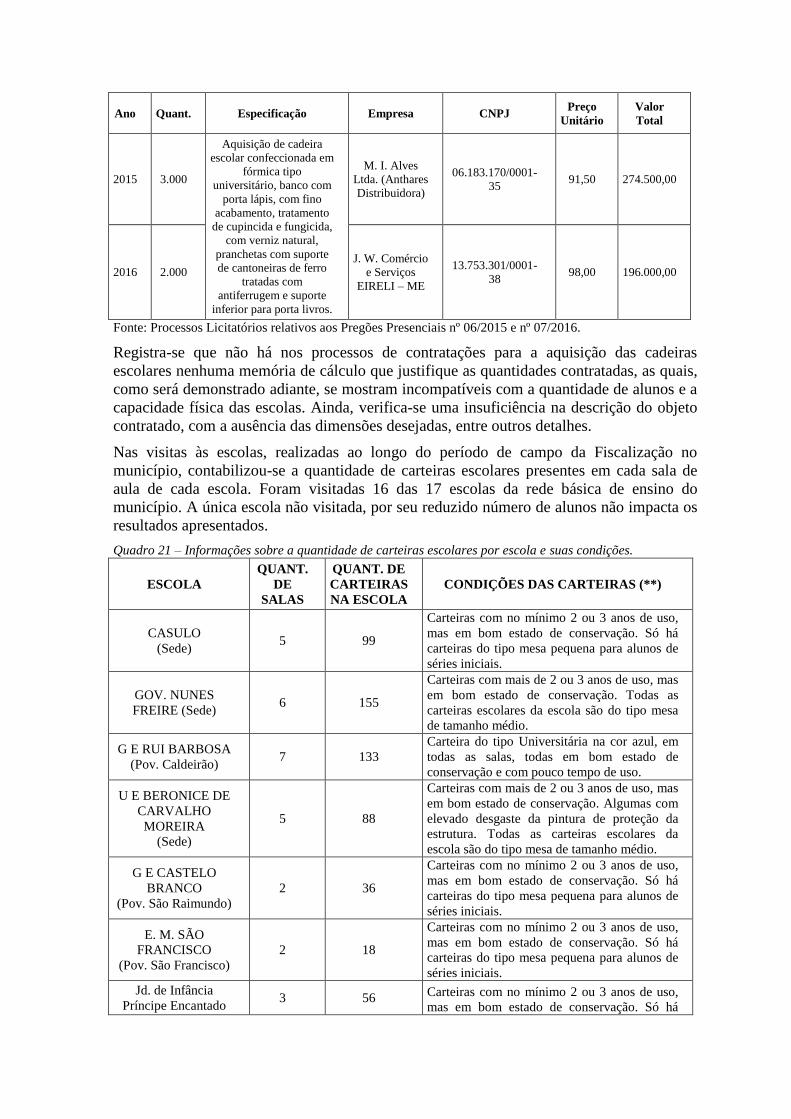

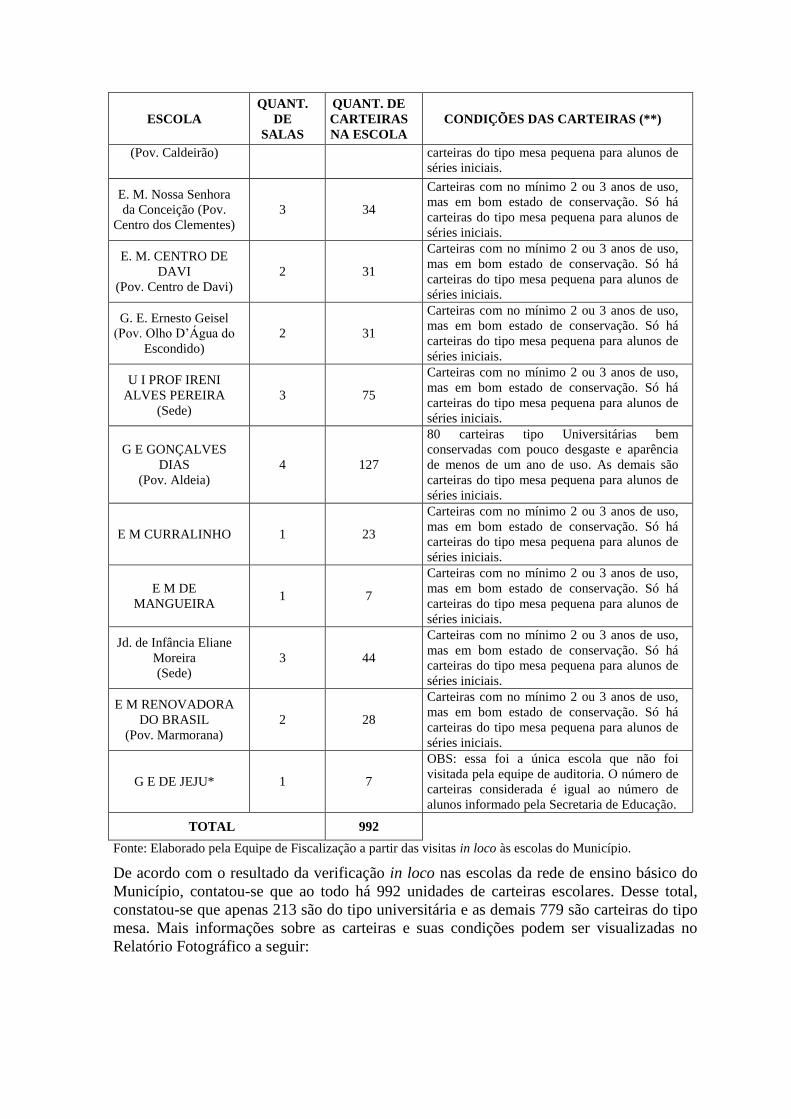

Na aquisição de carteiras escolares tipo universitária, de acordo com a descrição do edital,

verificou-se que há uma grande discrepância entre a quantidade de carteiras contratadas

nos anos de 2015 e 2016, daquela quantidade realmente contida nas escolas da rede de

ensino. Com uma quantidade de três vezes mais carteiras contratadas do que aquelas

presentes nas escolas. Sendo um total de 2142 carteiras escolares adquiridas pelo gestor,

porém, não encontradas. Caracterizando um total de R$ 199.893,00 de danos por compra

de matérias não existentes.

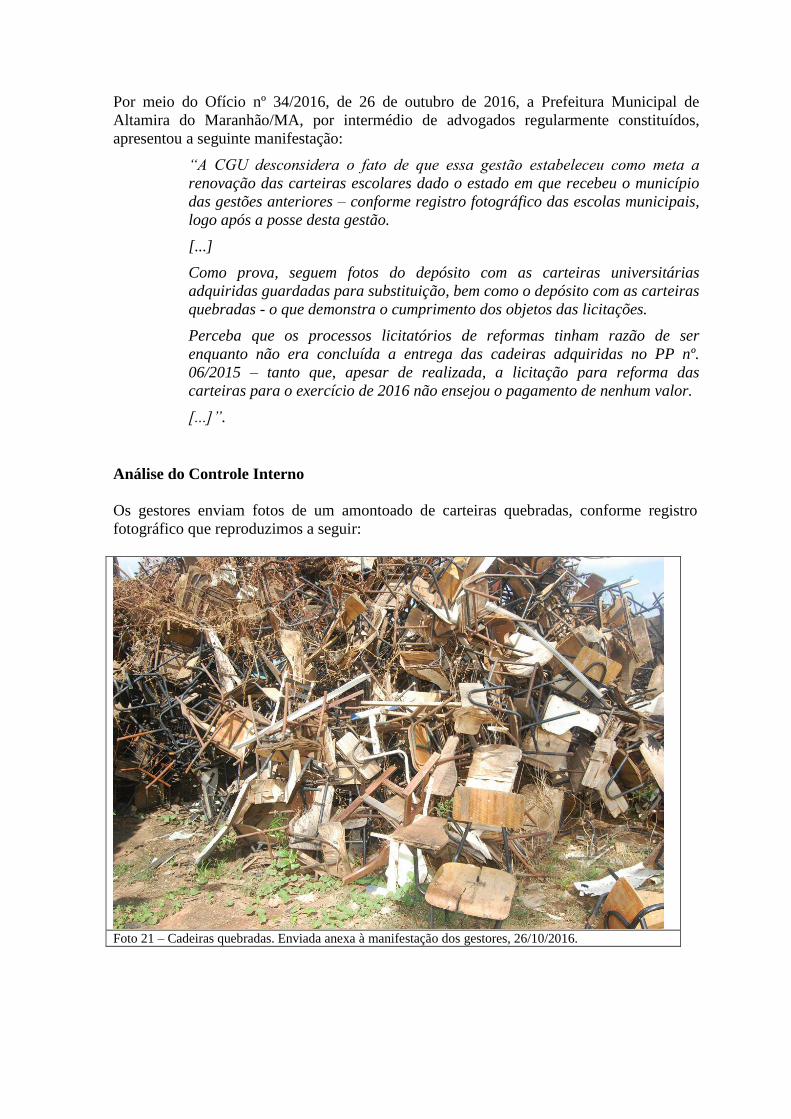

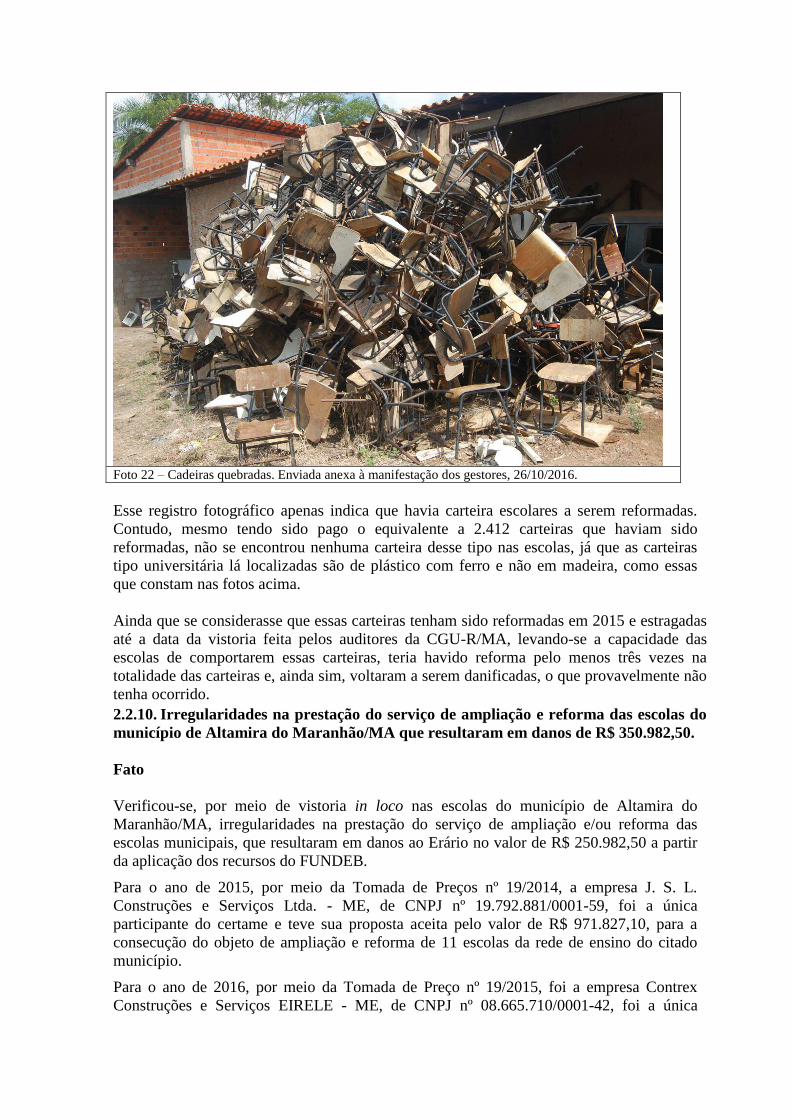

Quanto ao serviço de reforma de carteiras, verificou-se que a Prefeitura de Altamira do

Maranhão/MA realizou processos licitatórios nos anos de 2015 e 2016 para o serviço de

reforma de carteiras escolares tipo universitária. No entanto, apesar de haver a emissão de

nota fiscal pela empresa contratada em 2015 e o recebimento por parte da prefeitura, não

foi verificado a realização desse serviço para as 2412 carteiras dadas como reformadas.

Assim, verifica-se um dano de R$ 85.620,00 por pagamento de serviços inexistentes com

recursos do FUNDEB.

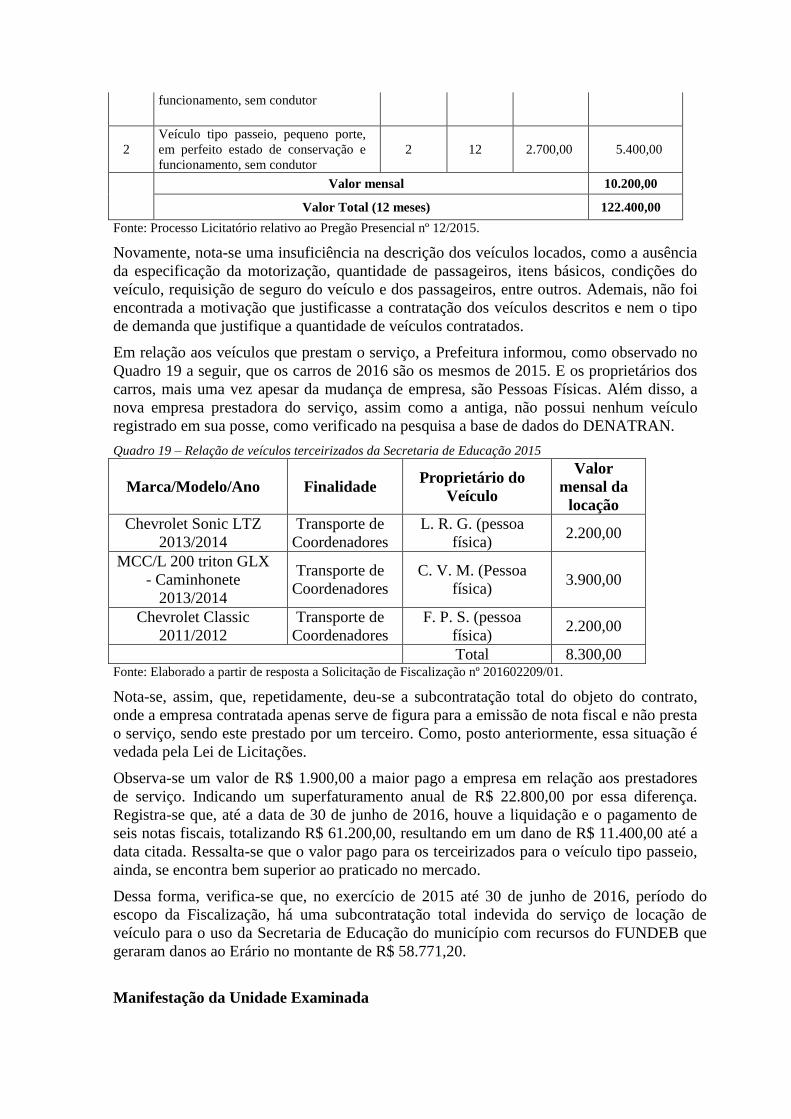

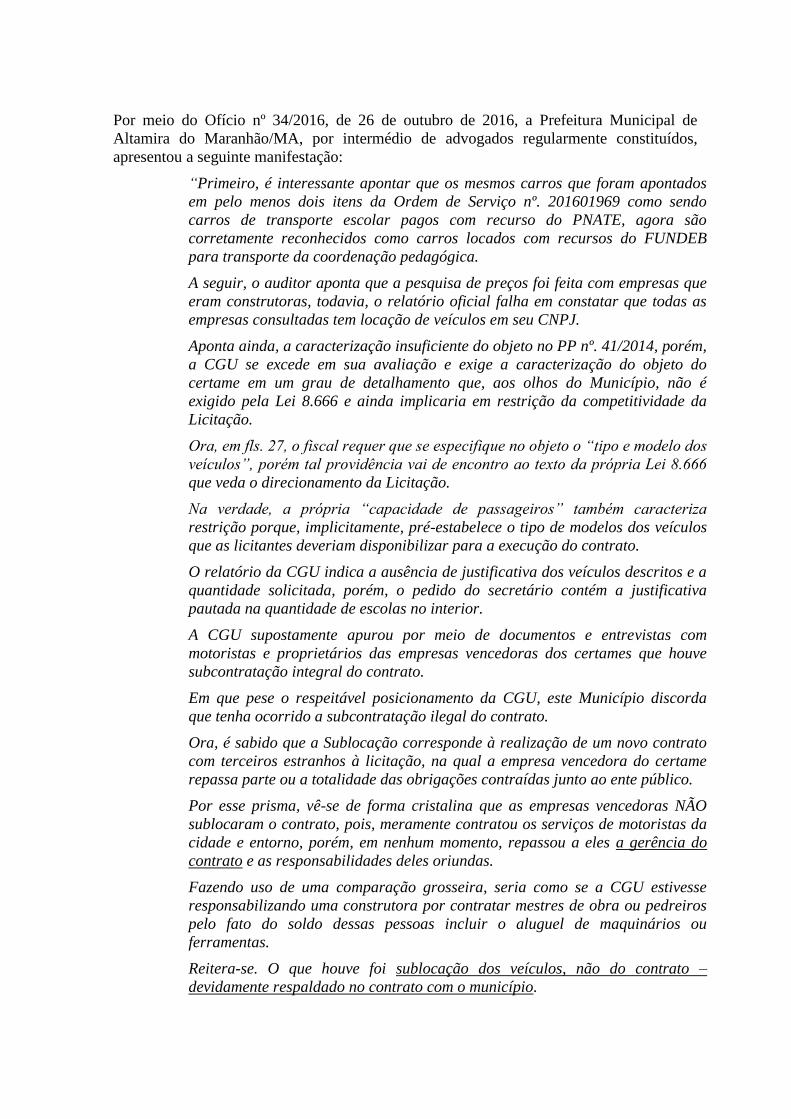

No serviço de locação de veículos para o transporte da coordenação pedagógica da

Secretaria de Educação, verificou-se a subcontratação total indevida desse serviço e o

superfaturamento no serviço no valor de R$ 58.771,20 nos anos de 2015 e até 30 junho de

2016. Destaca-se que as empresas contratadas não possuíam nenhum veículo registrado no

banco de dados do DENATRAN.

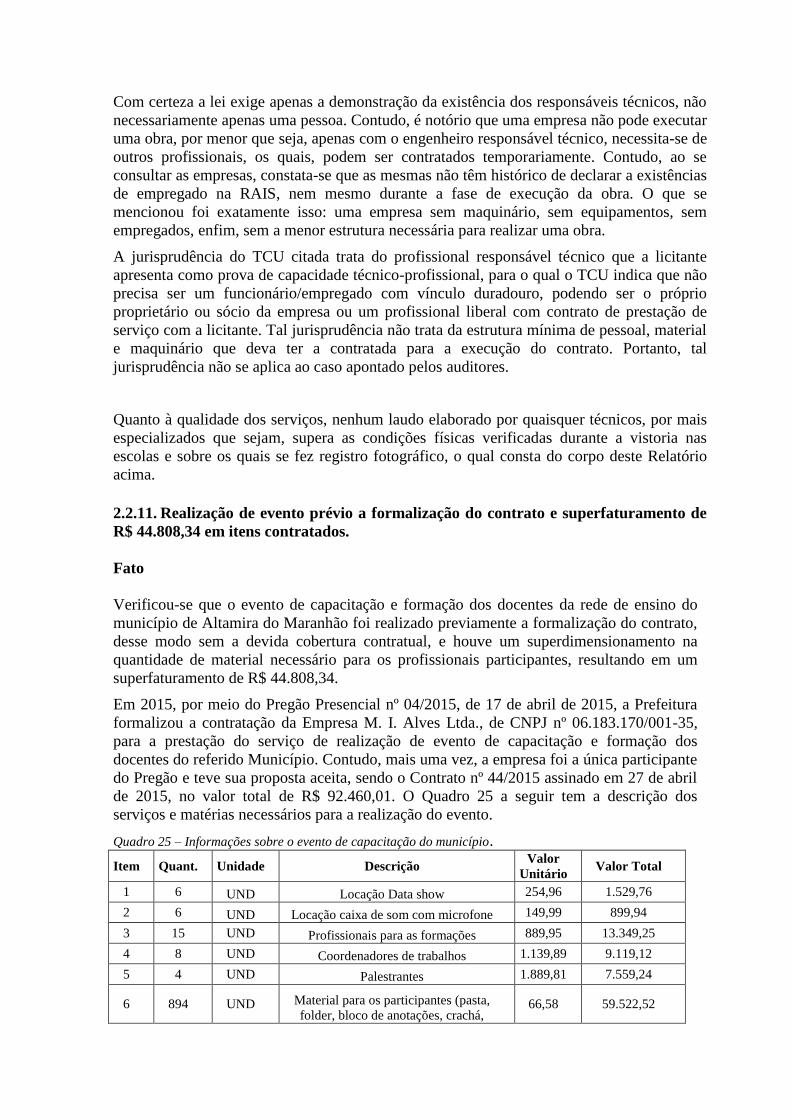

No o evento de capacitação e formação dos docentes da rede de ensino do município,

verificou-se que este foi realizado previamente a formalização do contrato, desse modo

sem a devida cobertura contratual, e houve um superdimensionamento na quantidade de

material necessários para os profissionais participantes, resultando em um

superfaturamento de R$ 44.808,34.

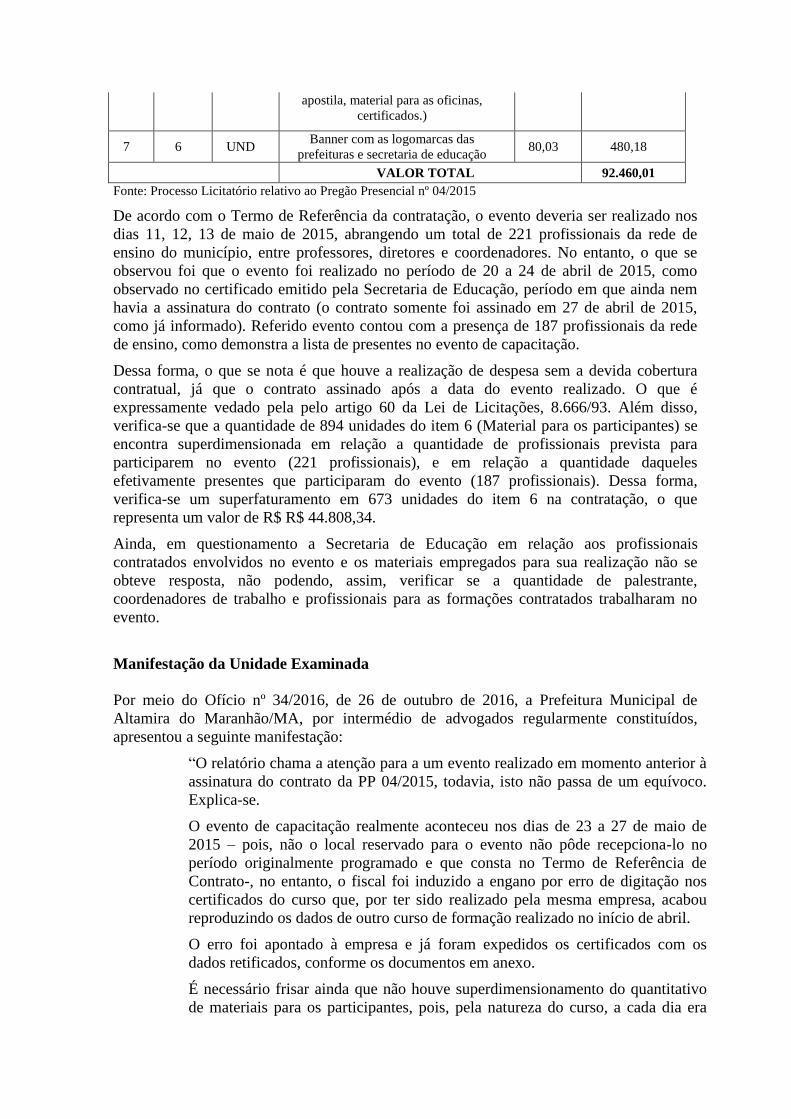

Por fim, verificou-se, por meio da Fiscalização in loco das escolas do município de

Altamira do Maranhão/MA, irregularidades na prestação do serviço de ampliação e

reforma das escolas da rede de ensino básica que resultaram em danos de R$ 350.982,50

dos recursos utilizadas da conta do FUNDEB.

Desse modo, ao todo tem-se um total de R$ 1.106.310,50 em danos por malversação de

recursos público, serviços não prestados, materiais dados como comprados, mas não

encontrados na rede de ensino. E ainda, um total de R$ 1.750.000,00 pagos a profissionais

que não atuam na educação básica da rede de ensino do município.

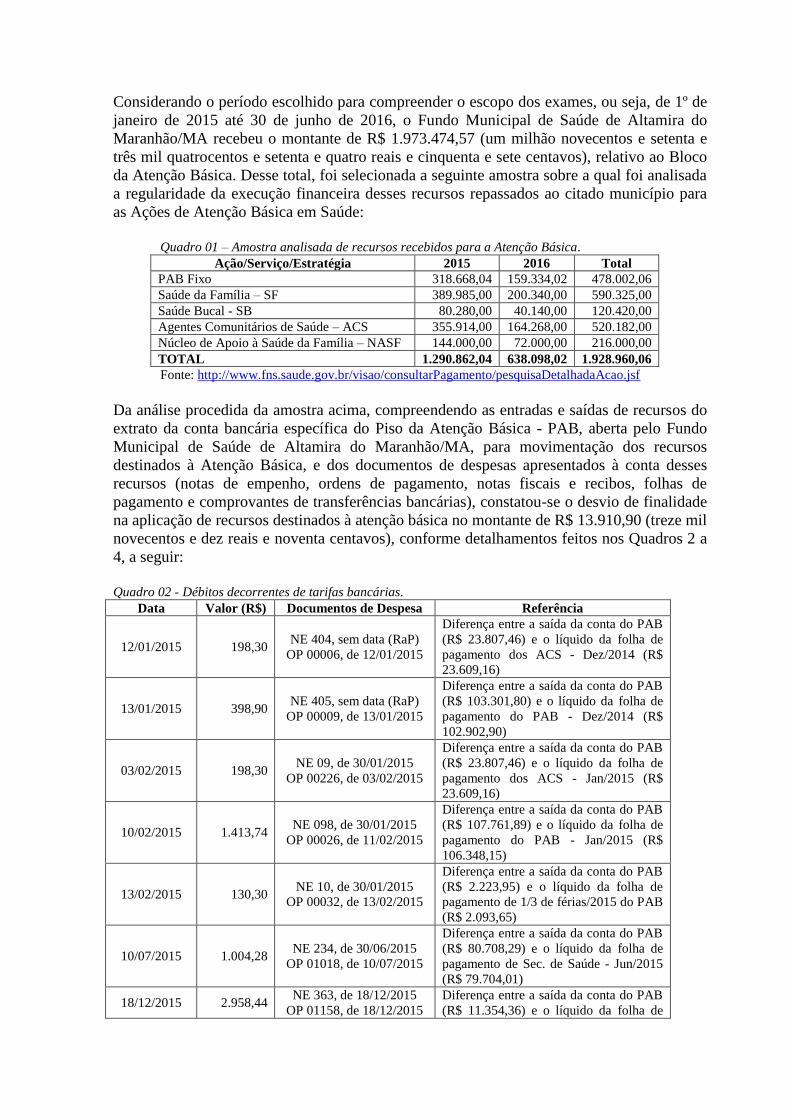

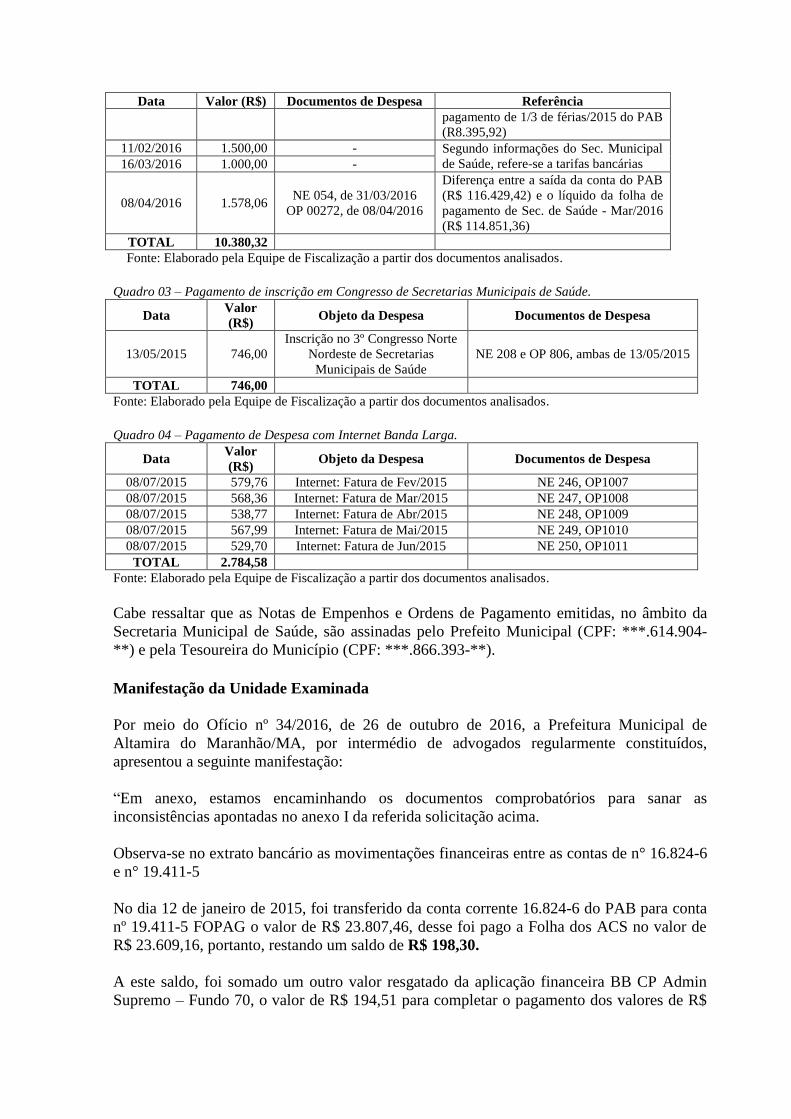

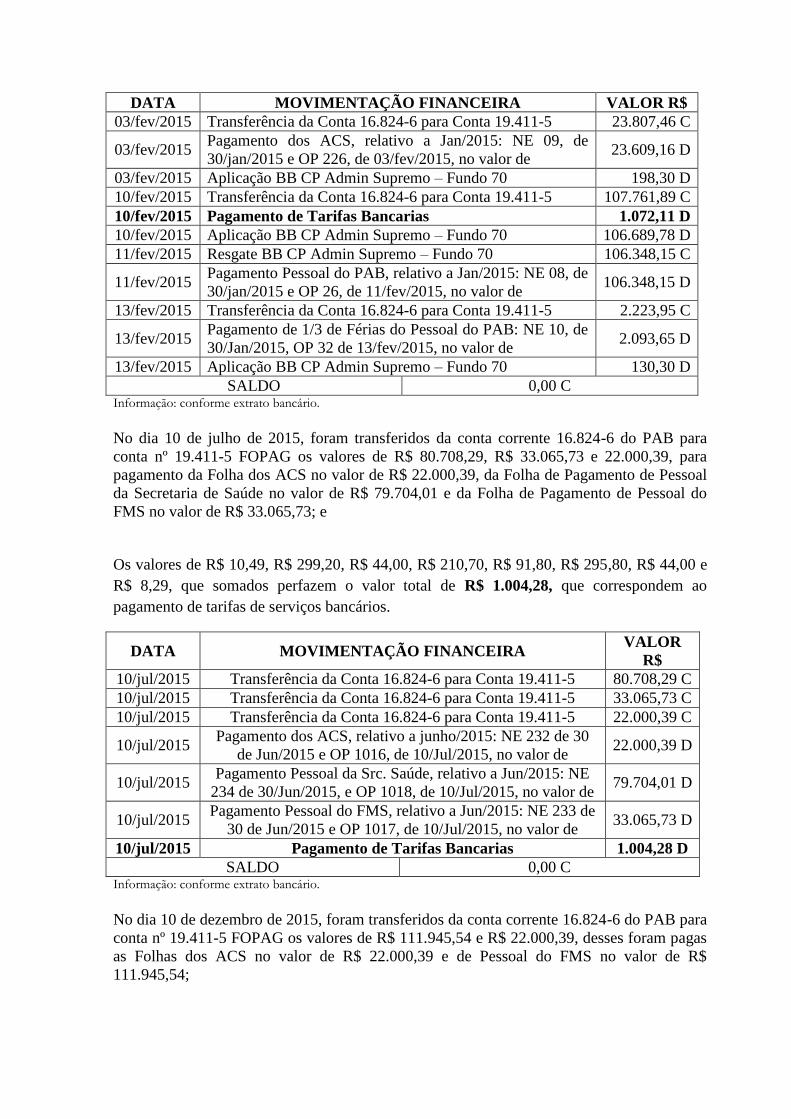

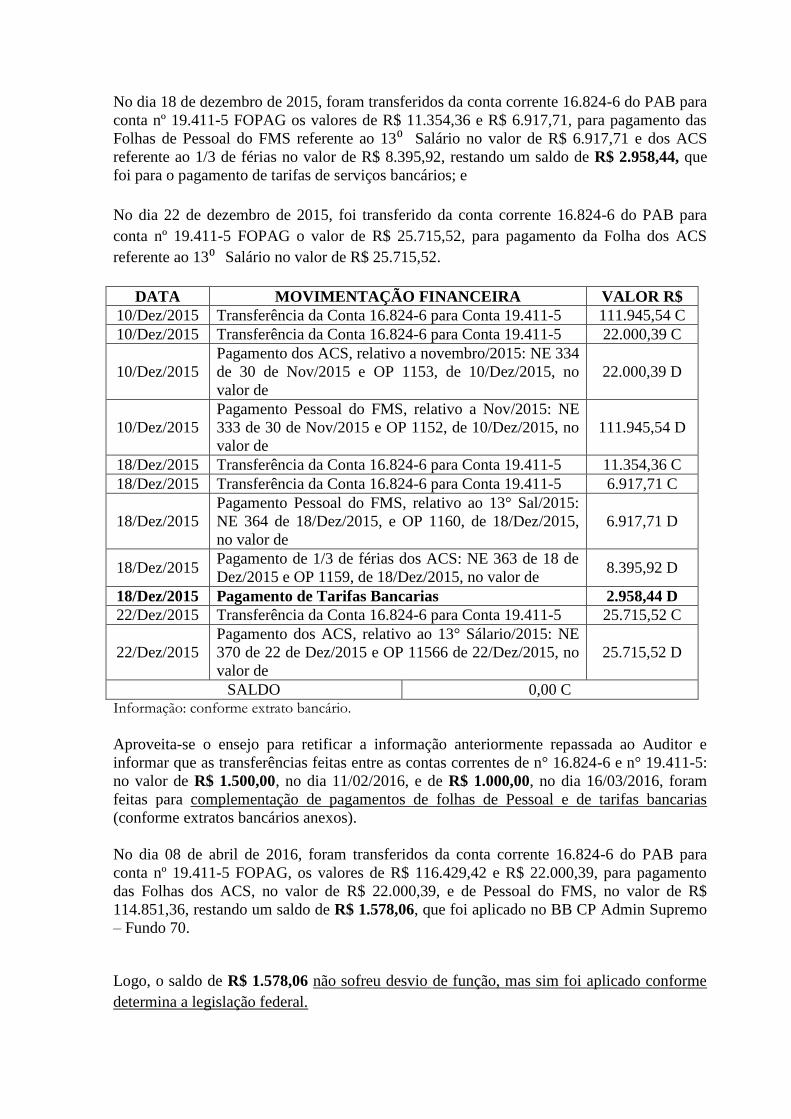

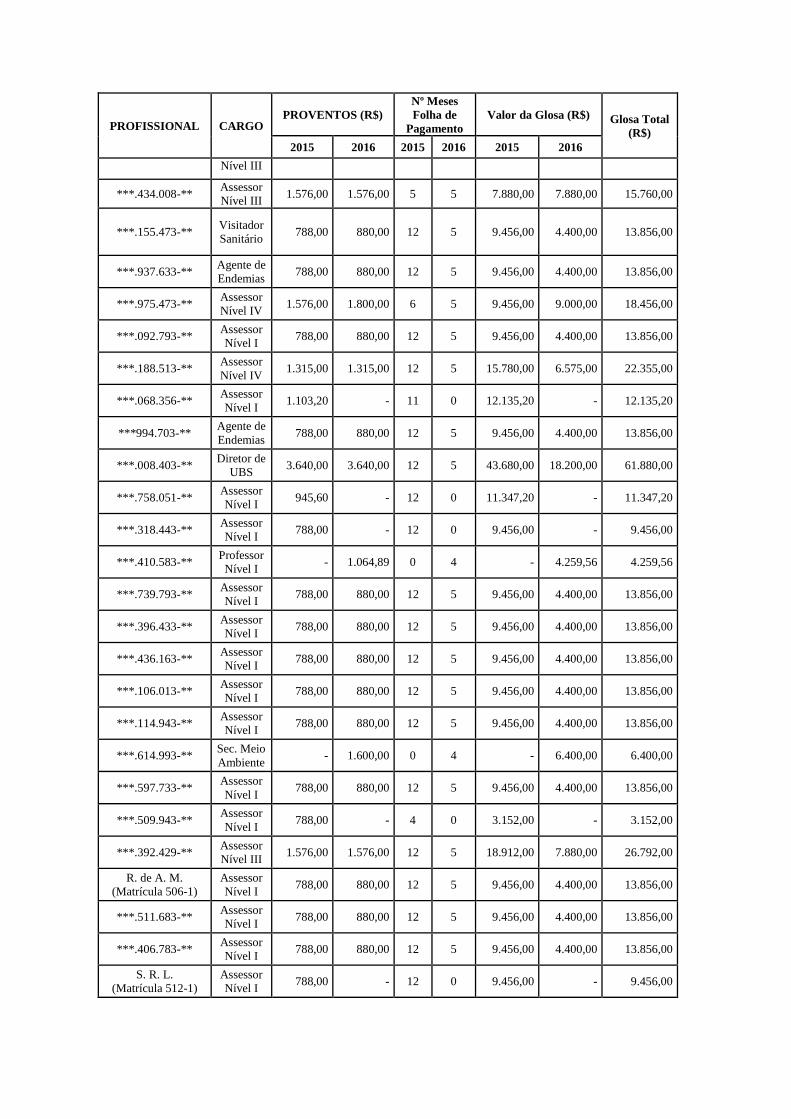

No âmbito do Bloco de Atenção Básica, verificou-se ocorrência de desvio de objeto na

aplicação de recursos destinados à Atenção Básica, no montante de R$ 13.910,90;

alteração no quantitativo de itens previstos em contrato sem justificativa e sem respaldo

contratual, se caracterizando em realização de compras sem processo licitatório; realização

de despesas com pessoal sem registro no CNES, no valor total de R$ 316.148,44, ou com

pessoal não pertencente à área de Atenção Básica, na monta de R$ 505.209,41; a conta

bancária do Bloco de Atenção Básica não foi gerida exclusivamente pelo Secretário

Municipal de Saúde. Quanto aos procedimentos licitatórios foram verificadas várias

impropriedades e irregularidades, resultando em direcionamento na realização da licitação.

Ainda em relação às ações desse bloco, no tocante ao Programa Saúde da Família, os

exames demonstraram que existem divergências entre os dados registrados no CNES e a

situação real verificada pela CGU/MA, com relação aos profissionais que integram as

Equipes de Saúde; que as Unidades Básicas de Saúde não possuem condições mínimas de

infraestrutura; que os profissionais integrantes das Equipes de Saúde da Família não

cumprem com a jornada de trabalho de quarenta horas semanais constantes em contrato; não

disponibilização de documentos de contratação de profissionais e de ACS; ausência de

fornecimento de informações sobre a quantidade de famílias atendidas pelas equipes, além

de que existe deficiência nos atendimentos realizados pelas Equipes, considerando que

62,50% das famílias entrevistadas informaram que deixaram de receber atendimento devido

ao fato de que, quando procuraram as Unidades Básicas de Saúde existentes em suas

regiões, não havia Médico do Programa Saúde da Família.

No tocante às em ações de combate ao mosquito Aedes Aegypti, verificou-se a baixa

frequência ou ausência de visitas por parte ACEs; ausência de planejamento, de Metas e de

Relatório Gerencial, além da falta de capacitação continuada dos Agentes Comunitários de

Endemias (ACEs).

.

Ordem de Serviço: 201601969

Município/UF: Altamira do Maranhão/MA

Órgão: MINISTERIO DA EDUCACAO

Instrumento de Transferência: Não se Aplica

Unidade Examinada: ALTAMIRA MARANHAO PREFEITURA GABINETE DO

PREFEITO

Montante de Recursos Financeiros: R$ 387.004,00

1. Introdução

Os trabalhos de campo foram realizados no período de 29 de agosto a 02 de setembro de

2016 sobre a aplicação dos recursos federais do Programa 2030 - Educação Básica / 8744 -

Apoio à Alimentação Escolar na Educação Básica (Pnae) no município de Altamira do

Maranhão/MA.

A Ação fiscalizada destina-se a efetivar o repasse suplementar de recursos financeiros para

oferta de alimentação escolar aos estudantes matriculados em todas as etapas e modalidades

da educação básica das redes públicas e de entidades qualificadas como filantrópicas ou por

elas mantidas, com o objetivo de atender às necessidades nutricionais dos estudantes durante

sua permanência em sala de aula, contribuindo para o crescimento, o desenvolvimento

biopsicossocial, a aprendizagem e o rendimento escolar dos estudantes.

Os exames tiveram como objetivo avaliar a regularidade da aplicação dos recursos federais

repassados ao Município no âmbito do Programa Nacional de Alimentação Escolar (Pnae),

de forma a fiscalizar a execução das despesas de maior relevância, com ênfase na análise dos

preços praticados e das situações que venham a restringir a competitividade dos processos

licitatórios, na entrega efetiva dos bens adquiridos e na prestação dos serviços contratados e

na utilização dos recursos exclusivamente na Alimentação Escolar, verificar a atuação do

Conselho de Alimentação Escolar (CAE) e das escolas quanto a armazenagem de alimentos,

preparo e fornecimento aos alunos da merenda escolar, referente ao período de janeiro de

2015 a junho de 2016, envolvendo um montante de R$ 387.004,00.

2. Resultados dos Exames

Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de

providências para saneamento das situações encontradas, bem como pela forma de

monitoramento a ser realizada por esta Controladoria.

2.1 Parte 1

Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de

medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da

execução dos Programas de Governo ou à instauração da competente tomada de contas

especiais, as quais serão monitoradas pela Controladoria-Geral da União.

2.1.1. Número de nutricionistas contratados abaixo dos parâmetros legais previstos

pelo CFN.

Fato

Verificou-se que foram contratadas duas nutricionistas para atuarem no âmbito do Pnae em

Altamira do Maranhão nos exercícios de 2015 e 2016. O contrato de trabalho de cada uma

das profissionais prevê uma carga de trabalho de 8 horas semanais, totalizando 16 horas de

trabalho de profissionais de nutrição, no Município, por semana.

De acordo com o Censo Escolar, a quantidade de alunos do município, em 2015, era de

3.529 estudantes e, em 2016, é de 3.140. Ressalte-se que o Art. 10 da Resolução CFN nº

465/2010, de 23/08/2010, prevê, para municípios entre 2.501 a 5.000 alunos, a contratação

de, no mínimo, 4 nutricionistas (sendo 1 responsável técnico), todos com carga horária

mínima semanal de 30 horas, totalizando 120 horas de trabalhos nutricionais por semana.

Dessa forma, conclui-se que o Município alcança apenas 13,33% da carga horária mínima

semanal recomendada pela legislação.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício nº34/2016 de 26 de outubro de 2016, a Prefeitura Municipal de Altamira

do Maranhão, por meio de advogados regularmente constituídos apresentou a seguinte

manifestação:

“O município acata a constatação da Auditoria e afirma que já está modificando a estrutura

das nutricionistas para atender os ditames da Resolução nº. 465/2010 – inclusive tendo

contratado uma terceira nutricionista cujo contrato já encontra-se condizente com a

quantidade de 30 horas semanais, conforme documentos em anexo.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em que pese o gestor ter contratado um nutricionista a mais com carga horária semanal de

30 horas, somando 3 nutricionistas contratados, a tomada de providência não é capaz de

sanar a constatação, tendo em vista que são necessários 4 nutricionistas para suprir a

demanda do município como carga horária de 30 horas.

##/AnaliseControleInterno##

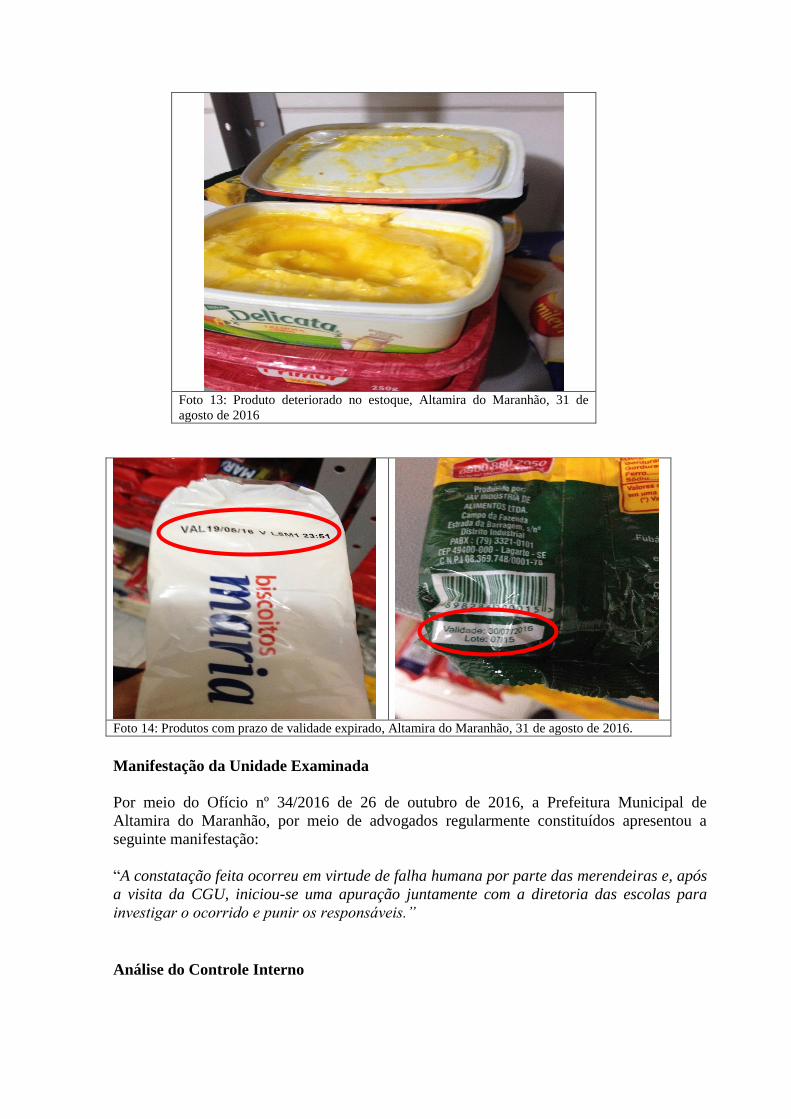

2.1.2. Existência de produtos vencidos e deteriorados no estoque.

Fato

Em visita às escolas de Curralinho e de Gonçalves Dias, verificou-se a existência de

produtos deteriorados (margarina) e com prazo de validade expirado (biscoito Maria e

colorífico) nos estoques, conforme a seguir indicado nas fotos a seguir:

Foto 13: Produto deteriorado no estoque, Altamira do Maranhão, 31 de

agosto de 2016

Foto 14: Produtos com prazo de validade expirado, Altamira do Maranhão, 31 de agosto de 2016.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício nº 34/2016 de 26 de outubro de 2016, a Prefeitura Municipal de

Altamira do Maranhão, por meio de advogados regularmente constituídos apresentou a

seguinte manifestação:

“A constatação feita ocorreu em virtude de falha humana por parte das merendeiras e, após

a visita da CGU, iniciou-se uma apuração juntamente com a diretoria das escolas para

investigar o ocorrido e punir os responsáveis.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Frisa-se que a falta de controle de estoques nas escolas causa as falhas aqui apresentadas.

Tal controle poderia evitar as falhas humanas citadas pelo gestor.

##/AnaliseControleInterno##

2.1.3. Falta de merenda escolar para alunos do período noturno

Fato

De acordo com relatos de moradores vizinhos e confirmação por visitas locais, as seguintes

escolas, que supostamente deveriam funcionar em período noturno, encontravam-se

fechadas e sem atividades, nos anos de 2015 e 2016:

U. E. Beronice de carvalho Moreira – Sede

Castelo Branco – Pov. São Raimundo

E. M. São Francisco – Pov. São Francisco

E. M. Nossa Senhora da Conceição – Pov. Centro Clemente

E. M. Centro do Davi – Pov. Centro do Davi

As escolas G. E. Gonçalves Dias, localizada no povoado Aldeia, e G. E. Rui Barbosa,

situado no povoado Caldeira, estavam abertas e funcionando no período noturno. Porém,

não havia preparo de merenda e, segundo relatos dos alunos, raramente havia merenda no

período noturno.

Portanto, em que pese a Prefeitura afirmar que há alunos matriculados no período noturno e

que há professores e merendeiras também contratados para este período, o funcionamento

das escolas e a oferta de merenda para este turno não é regular, contrariando a política de

alimentação escolar do Pnae. ##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício nº 34/2016 de 26 de outubro de 2016, a Prefeitura Municipal de

Altamira do Maranhão, por meio de advogados regularmente constituídos apresentou a

seguinte manifestação:

“No que tange a ausência de atividades noturnas nas escolas indicadas nesse

ponto, estranhamente o auditor informou que as informações foram obtidas junto a

vizinhos, muito embora foram os próprios diretores e a secretaria de Educação que

apresentaram a questão aos representantes da CGU.

Infelizmente, o contexto foi omitido no relatório final.

Para fins de esclarecimento, informa-se, novamente, que as aulas noturnas eram

exclusivas para os alunos da EJA.

As aulas iniciaram e se estenderam normalmente até junho/2016, porém, o

município teve uma taxa de evasão tão alta no programa de Educação de Jovens e Adultos

que as turmas tiveram que ser encerradas pouco antes do início do segundo semestre por

falta de alunos.

Naturalmente, os professores, AOSDs e merendeiras que atendiam as turmas

noturnas foram incorporados ao período matutino e vespertino. ”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Ressalta-se que o repasse de recursos federais para merenda escolar inclui alunos de EJA,

não se justificando a ausência de merenda escolar no período noturno nas duas escolas

visitadas e em funcionamento.

Quanto à análise do controle interno para as justificativas para fechamento das escolas no

período noturno, considera-se que esta resta prejudicada neste procedimento pela

necessidade de verificações e tomadas de providência adicionais.

##/AnaliseControleInterno##

2.2 Parte 2

Nesta parte serão apresentadas as situações detectadas cuja competência primária para

adoção de medidas corretivas pertence ao executor do recurso federal.

Dessa forma, compõem o relatório para conhecimento dos Ministérios repassadores de

recursos federais, bem como dos Órgãos de Defesa do Estado para providências no âmbito

de suas competências, embora não exijam providências corretivas isoladas por parte das

pastas ministeriais. Esta Controladoria não realizará o monitoramento isolado das

providências saneadoras relacionadas a estas constatações.

2.2.1. Irregularidades no processo licitatório para aquisição de merenda escolar.

Fato

Em análise aos processos licitatórios analisados para compra dos 70% da merenda escolar de

2015 (Pregão 42/2014), e de 2016 (Pregão 05/2016), verificou-se que apenas uma empresa

de São Luís/MA concorreu e ganhou os dois certames. Em ambos os certames, não houve,

na prática, qualquer tipo de disputa. Verificou-se, ainda, que a sistemática de compra

adotada não se dedica a fomentar o comércio local. Dentre os problemas encontrados,

destacam-se os enumerados nas alíneas “a”, “b” e “c” a seguir detalhadas:

a) Pesquisa de preços deficiente:

As cotações de preços ocorreram somente em empresas localizadas em São Luís, que se

localiza a 354 km de distância, cerca de 5 horas de viagem de automóvel. Neste percurso, há

diversos outros polos com comércio desenvolvido e localizados mais próximos ao

município, o que acarretaria ganhos com frete.

Ressalta-se, ainda, que uma das pesquisas de preços para fornecimento de alimentos para o

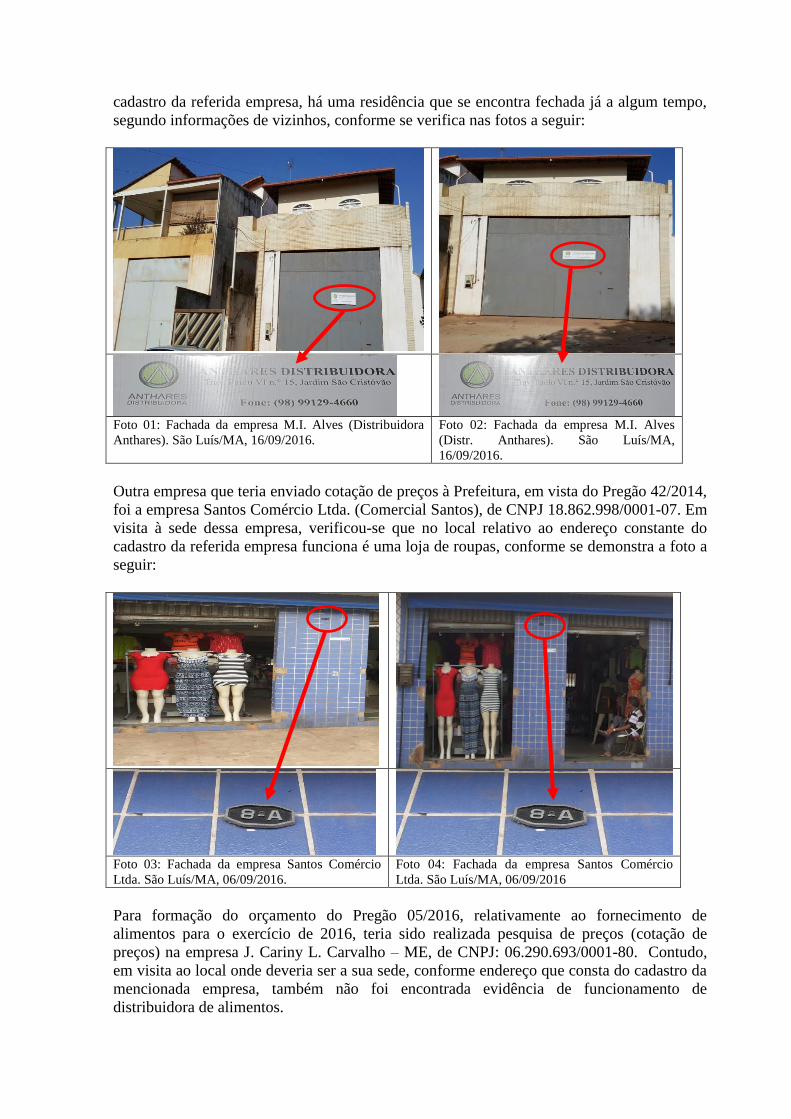

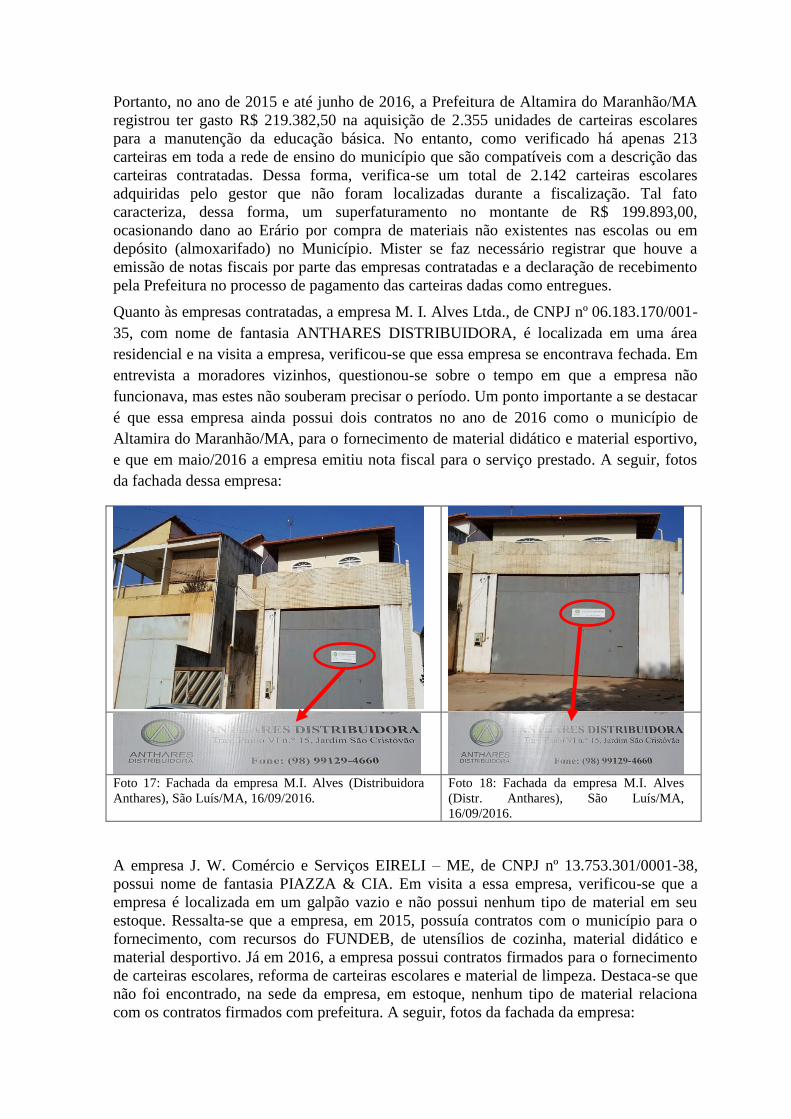

exercício de 2015 (Pregão nº 42/2014) foi feita na empresa M. I. Alves & Cia. Ltda.

(Anthares Distribuidora), de CNPJ: 06.183.170/0001-35, que consta como empresa do ramo

de papelaria. Tentou-se fazer circularização a essa empresa, mas, no endereço que consta do

cadastro da referida empresa, há uma residência que se encontra fechada já a algum tempo,

segundo informações de vizinhos, conforme se verifica nas fotos a seguir:

Foto 01: Fachada da empresa M.I. Alves (Distribuidora

Anthares). São Luís/MA, 16/09/2016.

Foto 02: Fachada da empresa M.I. Alves

(Distr. Anthares). São Luís/MA,

16/09/2016.

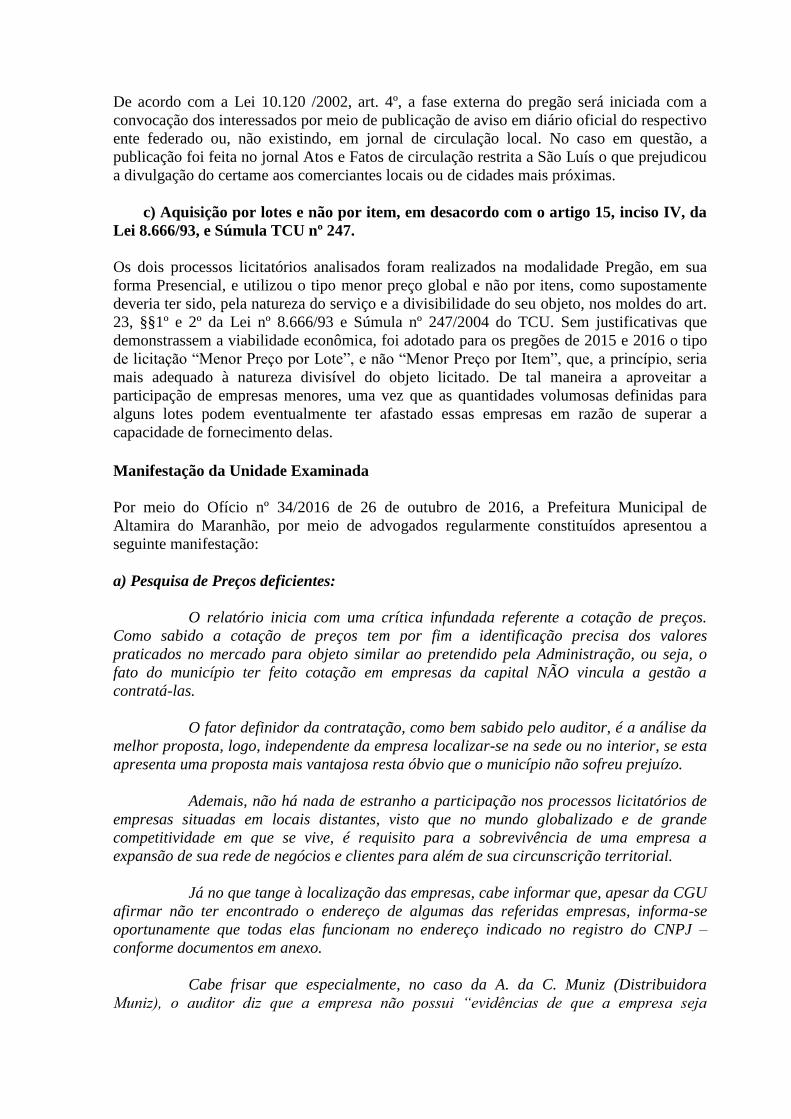

Outra empresa que teria enviado cotação de preços à Prefeitura, em vista do Pregão 42/2014,

foi a empresa Santos Comércio Ltda. (Comercial Santos), de CNPJ 18.862.998/0001-07. Em

visita à sede dessa empresa, verificou-se que no local relativo ao endereço constante do

cadastro da referida empresa funciona é uma loja de roupas, conforme se demonstra a foto a

seguir:

Foto 03: Fachada da empresa Santos Comércio

Ltda. São Luís/MA, 06/09/2016.

Foto 04: Fachada da empresa Santos Comércio

Ltda. São Luís/MA, 06/09/2016

Para formação do orçamento do Pregão 05/2016, relativamente ao fornecimento de

alimentos para o exercício de 2016, teria sido realizada pesquisa de preços (cotação de

preços) na empresa J. Cariny L. Carvalho – ME, de CNPJ: 06.290.693/0001-80. Contudo,

em visita ao local onde deveria ser a sua sede, conforme endereço que consta do cadastro da

mencionada empresa, também não foi encontrada evidência de funcionamento de

distribuidora de alimentos.

Em 2009, em trabalhos de Auditoria Anual de Contas em um Órgão Federal, houve a

constatação de que essa empresa funciona no mesmo endereço de outra (L. C. Licar-CNPJ:

23.613.821/0001-07). À época, a auditoria constatou que a empresa J. Cariny L. Carvalho

(CNPJ: 06.290.693/0001-80) não tem estrutura empresarial compatível com o fornecimento

de tão variados produtos, pois não possui identificação visual, sua área de

exposição/estocagem de produtos não passa de 15m2 e, além disso, funciona no mesmo local

que funcionaria outra empresa citada, ou seja, duas empresas dividindo um espaço

minúsculo que seriam fornecedoras de uma gama enorme de variedade de produtos. A

seguir, relatório fotográfico com os dois endereços citados (o que consta do cadastro e

aquele onde funciona juntamente com outra empresa):

Foto05 : Fachada da empresa J. Cariny L. Carvalho, no

endereço constante do cadastro. São Luís, 06/09/2016.

Foto 06: Local onde a J.Cariny L. Carvalho

funciona com outra. São Luís, 06/09/2016.

A empresa A. da C. Muniz Neto (Distribuidora Muniz), de CNPJ: 04.863.976/0001-49,

apresentou cotação de preços para os dois certames retrocitados, para fornecimento de

alimentos para os exercícios de 2015 e 2016, tendo se sagrado vencedora nos dois certames.

Procedeu-se a visita à sede dessa empresa e constatou-se que ela realmente funciona lá, mas

não foram encontradas evidências de que a empresa seja distribuidora de alimentos, tendo

em vista não se ter visto depósito ou espaço para tal, constando apenas um amplo

estacionamento com dois caminhões baús e algumas salas que funcionam como escritórios.

A seguir, relatório fotográfico da fachada da empresa:

Foto 07: Fachada da empresa A. da C. Muniz Neto

(Distribuidora Muniz). São Luís, 13/09/2016.

Foto 08: Fachada da empresa A. da C. Muniz

Neto (Distribuidora Muniz). São Luís,

13/09/2016.

b) Ausência de divulgação do certame localmente:

De acordo com a Lei 10.120 /2002, art. 4º, a fase externa do pregão será iniciada com a

convocação dos interessados por meio de publicação de aviso em diário oficial do respectivo

ente federado ou, não existindo, em jornal de circulação local. No caso em questão, a

publicação foi feita no jornal Atos e Fatos de circulação restrita a São Luís o que prejudicou

a divulgação do certame aos comerciantes locais ou de cidades mais próximas.

c) Aquisição por lotes e não por item, em desacordo com o artigo 15, inciso IV, da

Lei 8.666/93, e Súmula TCU nº 247.

Os dois processos licitatórios analisados foram realizados na modalidade Pregão, em sua

forma Presencial, e utilizou o tipo menor preço global e não por itens, como supostamente

deveria ter sido, pela natureza do serviço e a divisibilidade do seu objeto, nos moldes do art.

23, §§1º e 2º da Lei nº 8.666/93 e Súmula nº 247/2004 do TCU. Sem justificativas que

demonstrassem a viabilidade econômica, foi adotado para os pregões de 2015 e 2016 o tipo

de licitação “Menor Preço por Lote”, e não “Menor Preço por Item”, que, a princípio, seria

mais adequado à natureza divisível do objeto licitado. De tal maneira a aproveitar a

participação de empresas menores, uma vez que as quantidades volumosas definidas para

alguns lotes podem eventualmente ter afastado essas empresas em razão de superar a

capacidade de fornecimento delas.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício nº 34/2016 de 26 de outubro de 2016, a Prefeitura Municipal de

Altamira do Maranhão, por meio de advogados regularmente constituídos apresentou a

seguinte manifestação:

a) Pesquisa de Preços deficientes:

O relatório inicia com uma crítica infundada referente a cotação de preços.

Como sabido a cotação de preços tem por fim a identificação precisa dos valores

praticados no mercado para objeto similar ao pretendido pela Administração, ou seja, o

fato do município ter feito cotação em empresas da capital NÃO vincula a gestão a

contratá-las.

O fator definidor da contratação, como bem sabido pelo auditor, é a análise da

melhor proposta, logo, independente da empresa localizar-se na sede ou no interior, se esta

apresenta uma proposta mais vantajosa resta óbvio que o município não sofreu prejuízo.

Ademais, não há nada de estranho a participação nos processos licitatórios de

empresas situadas em locais distantes, visto que no mundo globalizado e de grande

competitividade em que se vive, é requisito para a sobrevivência de uma empresa a

expansão de sua rede de negócios e clientes para além de sua circunscrição territorial.

Já no que tange à localização das empresas, cabe informar que, apesar da CGU

afirmar não ter encontrado o endereço de algumas das referidas empresas, informa-se

oportunamente que todas elas funcionam no endereço indicado no registro do CNPJ –

conforme documentos em anexo.

Cabe frisar que especialmente, no caso da A. da C. Muniz (Distribuidora

Muniz), o auditor diz que a empresa não possui “evidências de que a empresa seja

distribuidora de alimentos”, porém, a empresa mandou relatório fotográfico de sua

estrutura demonstrando a existência de depósito para estocagem.

b) Ausência de divulgação do certame localmente:

Primeiramente, cabe esclarecer que o Município de Altamira NÃO possui jornal

de circulação local, logo, a Comissão de Licitação teve que encontrar alternativas para

garantir a publicidade da Licitação por meio de publicação no mural da prefeitura,

divulgação em Diário Oficial e divulgação no Jornal Atos e Fatos que, ao contrário do que

foi informado no relatório, NÃO possui circulação restrita à capital.

Pelo contrário, o periódico possui tiragem média de cinco mil exemplares e

circula em 70 municípios nos principais centros habitacionais do Estado do Maranhão,

inclusive na região de Pindaré-Mirim – conforme documento anexo.

c) Aquisição por lotes e não por item.

Pela leitura dos termos convocatórios, pode-se concluir que a Administração,

por intermédio do Pregoeiro, buscou confeccionar um edital com base no processo

elaborado pela CPL, o qual definiu de maneira precisa o que realmente contempla o

interesse público e de conformidade com os ditames legais, buscando a proposta mais

vantajosa e evitando a redução do universo de participantes do procedimento licitatório,

preservado, portanto, o referido interesse público.

Ocorre que, se por um lado, a Administração Pública, não pode restringir em

demasia o objeto do contrato sob pena de frustrar a competitividade, por outro, ela não

pode definir o objeto de forma excessivamente ampla, haja vista que, nesse caso, os

critérios para julgamento das propostas falecem, em virtude da própria administração

admitir propostas díspares, inclusive as que não satisfazem ao interesse público.

Portanto, a definição do objeto da licitação pública e as suas especificidades

são eminentemente discricionárias, a qual compete ao agente administrativo avaliar o que o

interesse público demanda obter mediante a aquisição.

Cumpre ponderar que, ao decidir pelo procedimento do julgamento das

propostas em licitações, cujos objetos constituem-se bens divisíveis, que podem ser

apartados em categorias ou grupos denominados comumente de “itens”, bem como se

diversos itens podem ser agrupados num único lote, a Administração lançando-se do poder

discricionário que tem, permitiu que para o certame objetivado houvesse um vencedor para

o lote, contendo os itens agrupados, não descurando do interesse público, que demanda ser

otimizado.

A rigor, o agrupamento de vários itens num mesmo lote não compromete a

competitividade do certame, desde que várias empresas, que atuam no mercado, apresentem

condições e aptidão para cotar todos os itens, principalmente levando-se em consideração a

modalidade adotada resultando em considerável ampliação da competitividade, gerando,

consequentemente, inúmeras repercussões positivas num processo de licitação pública,

dentre estas, a de aumentar a probabilidade de a Administração Pública firmar contrato

mais vantajoso, haja vista que ela recebe mais propostas, beneficiando a eficiência em

contratos administrativos.

Na licitação ora em comento, a Administração optou por realizar a licitação por

lote único após realizar ampla pesquisa de mercado e baseado em justificativas concretas,

conforme constam no procedimento licitatório. A gestão, com essa decisão justificada em

tal procedimento administrativo, visou aumentar o desconto oferecido pelas empresas

licitantes devido ao ganho de escala no fornecimento de todos os produtos licitados.

Ademais, na pesquisa de mercado, a Administração verificou que não haveria

restrição à competitividade, uma vez que tanto as empresas que responderam à pesquisa de

preços quanto inúmeras outras, comercializavam os produtos licitados, sendo, portanto,

prática comum do mercado comercializar os itens da licitação, como se observa nas

referidas pesquisas de mercado.

Sobre o tema, vale citar a obra “Temas Polêmicos sobre Licitações e

Contratos”, vários autores, da editora Malheiros, na página 74, o seguinte trecho:

“(...) em geral, a economia de escala é instrumento fundamental

para diminuição de custos. Quanto maior a quantidade a ser

negociada, menor o custo unitário, que em decorrência do

barateamento do custo da produção (economia de escala na

indústria), quer porque há diminuição da margem de lucro

(economia de escala geralmente encontrada no comércio)”. (grifo

nosso)

Corroborando o entendimento supramencionado, em julgado recente, o

Tribunal de Contas da União decidiu pelo indeferimento de pedido divisão do objeto

licitado em itens, por considerar que a reunião do objeto em um único item, desde que

devidamente justificada pela área demandante ou pelo pregoeiro, afasta a possibilidade de

restrição indevida à competitividade.(Acórdão 1.167/2012 – TC 000.431/2012-5 – TCU –

Plenário – Relator: José Jorge).

Essa mesma Corte se pronunciou ainda através do Acórdão nº 732/2008, no

seguinte sentido:

"... a questão da viabilidade do fracionamento deve ser decidida

com base em cada caso, pois cada obra tem as suas especificidades,

devendo o gestor decidir analisando qual a solução mais adequada

no caso concreto".

Dessa forma, verifica-se que o entendimento do Tribunal de Contas tem sido o

de que a divisão do objeto em itens distintos deve ser auferida sempre no caso concreto,

devendo ser aplicada a opção mais vantajosa para a Administração Pública, desde que não

haja restrição à competitividade.

Assim, é que, dentro da competência discricionária que é assegurada à

Administração optou-se por adotar um critério de julgamento e divisão dos lotes que se

reputa mais ajustado às necessidades e eficiência administrativas.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Quanto aos esclarecimentos do gestor, entende-se o que segue:

a) Pesquisa de preços deficiente:

Ao contrário do entendimento do gestor, de que a análise da proposta de contratação mais

vantajosa independe de sua localização, a Lei nº 11.947, de 16 de junho de 2009, art. 13

estabelece que a aquisição dos gêneros alimentícios, no âmbito do PNAE, deverá ser

realizada, sempre que possível, no mesmo ente federativo em que se localizam as escolas.

Em que pese o gestor informar que não há objeções em cotar preços em locais distantes ao

local de fornecimento, ressalta-se que esta não foi a única problemática apontada, tendo sido

ainda mais grave a inexistência física das empresas que forneceram cotações de preços ou

impossibilidade das mesmas em fornecerem bens alimentícios, concluindo-se que não foram

feitas cotações de preços confiáveis nos processos licitatórios.

Quanto à cotação de preços realizada com a Santos Comércio Ltda. (Comercial Santos), de

CNPJ 18.862.998/0001-07, em resposta ao Comunicado nº 035/2016 da prefeitura de

Altamira do MA, a empresa informou que enviou proposta de preços, mas a mesma

esclareceu que funciona como restaurante, não sendo, portanto, atuante no ramo de comércio

varejista de produtos alimentícios. As informações prestadas pelo gestor em sua justificativa

quanto às empresas – MI Alves e J. CAriny L. Carvalho - não apresentaram fatos novos à

análise.

b) Ausência de divulgação do certame localmente:

Uma das formas de divulgação local seria a própria pesquisa de preços, a qual o gestor

eximiu-se de fazer localmente. Apesar de o gestor justificar que o jornal atinge diversos

município, inclusive Pindaré-Mirim, tal informação não consta no documento encaminhado.

Portanto, entende-se que a divulgação local do certame por meio do citado jornal é limitada

por não atingir o município de Altamira do Maranhão.

c) Aquisição por lotes e não por item.

O gestor justifica de que o agrupamento de vários itens em um lote não compromete a

competitividade do certame desde que várias empresas que atuem no mercado apresentem

condições e aptidão para cotar todos os itens. No entanto, nas duas licitações em questão

houve apenas um concorrente, o que demonstra que a modalidade escolhida não ampliou a

competitividade do certame.

Ressalta-se que a opção escolhida, não foi realizada após ampla pesquisa de mercado, como

justifica o gestor. Afinal, não houve qualquer pesquisa de mercado no ente federativo da

licitação. Ainda, a pesquisa foi realizada com empresas que não são do ramo varejista de

alimentos.

Dessa forma, a licitação em lote único não foi capaz de aumentar o desconto oferecido pela

empresa licitante devido ao ganho de escala, mas tão somente restringiu a competitividade

do certame a apenas uma empresa que não possui atuação local.

Como já observado anteriormente, a pesquisa de mercado foi deficiente, tendo sido realizada

em empresa do ramo de papelaria, do ramo de restaurante e em outras empresas não

encontradas. Nesse sentido, nem mesmo as empresas que responderam às pesquisas de

preços poderiam ser possíveis fornecedores da totalidade dos produtos agrupados no lote.

Tanto é assim que nenhuma delas efetivamente participou do certame, apenas a concorrente

vencedora.

Por fim, esta Controladoria manifesta concordância com o entendimento do Tribunal de

Contas de que a divisão do objeto em itens distintos deva ser auferida sempre no caso

concreto, concluindo-se que especificamente no caso analisado de compra de gêneros

alimentícios para merenda escolar do município de Altamira do Maranhão a opção mais

vantajosa para a Administração Pública seria a aquisição dos produtos por itens e não por

lotes, visando aumentar a competitividade do certame.

##/AnaliseControleInterno##

2.2.2. Irregularidades na realização de Chamada Pública para aquisição de produtos

da agricultura familiar.

Fato

Em análise aos processos licitatórios para compra dos 30% da merenda escolar de 2015 e

2016 – Chamadas Públicas 01/2015 e de 01/2016, verificou-se que apenas uma cooperativa

concorreu e ganhou os dois certames. A cooperativa com a qual foi firmado o projeto de

compra e venda, foi criada em 02 de setembro de 2014, (Cadastro Nacional da Pessoa

Física) sendo que a Chamada Pública 001/2015 foi publicada já em 21 de janeiro de 2015.

Outra problemática foi o fato de que não houve fomento da agricultura familiar local já que

a cooperativa vencedora não se localiza na sede do município, mas em Pindaré Mirim,

localizada a 93 km, cerca de 2 horas de viagem da sede do município fiscalizado. Nesse

sentido, o processo de compra da agricultura familiar não respeitou o que determina o

“Manual de aquisição de produtos da agricultura familiar para a alimentação escolar” e o

“Manual de instruções operacionais para nutricionistas PNAE” de que a aquisição de

gêneros alimentícios deverá ser realizada, sempre que possível, no mesmo município onde

se localizam as escolas. Quando o fornecimento não puder ser feito localmente, as escolas

poderão complementar a demanda entre agricultores da região, território rural, estado e país,

nesta ordem de prioridade. Assevere-se, conforme melhor detalhado adiante, que existem

nos municípios entidade que representa os agricultores familiares a qual afirmou existirem

condições locais de oferta desses produtos no Município.

Em análise aos processos, verificou-se diversas irregularidades no certame, que resultou na

contratação da cooperativa do município vizinho. Dessa forma, o Pnae no município não

cumpriu um dos seus papeis fundamentais de promover o desenvolvimento rural local,

manter o produtor e sua família no campo e ofertar alimentos mais saudáveis e

diversificados aos escolares.

a) Irregularidades na pesquisa de preços:

Nos dois exercícios, a pesquisa de preços foi feita com as mesmas três cooperativas de

Pindaré Mirim/MA, tendo sido uma delas a vencedora do certame - Cooperativa dos

agricultores e agricultoras rurais, pescadores e pescadores artesanais e aquicultores -

Coarpas. As outras duas cooperativas que apresentaram cotação de preços têm como

atividade principal a defesa de direitos social e não a produção de alimentos. Além disso, o

presidente da cooperativa (CPF ***.077.833-**), “Associação comunitária dos pequenos

lavradores rurais” (CNPJ 05.824.726/0001-62) consta como diretor da Coarpas. Ainda, o

presidente, da cooperativa (CPF ***019.653-**) -Associação dos pescadores artesanais do

Rio Pindaré do povoado de Santa Helena (CNPJ 06.209.922/0001-90), também consta como

diretora da Coarpas. Portanto, na prática não houve pesquisa em três mercados diferentes.

Além disso, a pesquisa não foi local, mas estadual.

De acordo com o “Manual de aquisição de produtos da Agricultura familiar” a pesquisa de

preços deve ser realizada prioritariamente na feira do produtor familiar local. No entanto,

verificou-se que nas duas chamadas públicas tal pesquisa não foi feita neste local, apesar de

o município contar com feira do produtor toda sexta-feira. Ainda, o município de Pindaré

Mirim, onde foram realizadas as compras, também possui feira do produtor todos os dias,

que não foi pesquisada. Em questionamentos aos sindicatos dos trabalhadores rurais dos dois

municípios, notou-se que Altamira do Maranhão e Pindaré Mirim têm a mesma vocação

produtiva, o que não justifica a pesquisa dos produtos no município vizinho.

De acordo com a Resolução FNDE nº 26 de 17 de junho de 2013, a pesquisa em mercados

territoriais, estaduais e nacionais deve ser realizadas apenas quando não houver mercado

local para produtos específicos. No entanto, em questionamento ao sindicado dos

produtores de Altamira do Maranhão/MA, são produzidos localmente abóbora, banana-

prata, macaxeira, cheiro-verde, limão, quiabo, vinagreira, batata-doce, manga, laranja,

melancia, farinha, arroz, feijão, tapioca, milho e mamão.

Nesse sentido, conclui-se que a metodologia utilizada para pesquisa de preços não é

suficiente para o bom e regular funcionamento do programa.

b) Falta de mapeamento da produção familiar local e pauta de compras

desalinhada à produção local.

De acordo com o “Manual de aquisição de produtos da Agricultura familiar”, a entidade

executora e o CAE devem contar com parceiros como organizações da agricultura familiar,

entidades de assistência técnica e outros. Em questionamento aos Sindicatos dos

Trabalhadores Rurais dos municípios de Pindaré Mirim e de Altamira do Maranhão,

verificou-se que não houve qualquer interlocução da entidade executora com essas

organizações para investigação da vocação produtiva local.

De acordo com o “Manual de instruções operacionais para nutricionistas vinculados ao

PNAE” uma das atividades técnicas obrigatórias destes profissionais é “Interagir com os

agricultores familiares e empreendedores familiares rurais e suas organizações” e

“Participar do processo de licitação e da compra direta da agricultura familiar para

aquisição e gêneros alimentícios”, no entanto, não há qualquer evidência de que tal trabalho

tenha sido realizado, o que foi confirmado pela entrevista com a nutricionista responsável

técnica. O trabalho do nutricionista deveria resultar em mapeamento contendo, no mínimo, a

discriminação dos produtos locais, a quantidade de produção e a época de colheita

(calendário agrícola).

Devido à falta de mapeamento, a pauta de compra de produtos da agricultura familiar foi

composta de produtos que não são produzidos na região, tal como frango (envolto em

embalagem com data de fabricação e prazo de validade), carne bovina (envolto em

embalagem transparente, livre de produtos químicos) e polpa de fruta ( acondicionada em

embalagem de polipropileno transparente, sem conservantes, devendo apresentar na

embalagem a composição básica, as informações nutricionais, a data de envase e o prazo de

validade). Em inspeção à embalagem desses produtos entregues às escolas constatou-se que,

na realidade, foram comprados de grandes produtores não familiares, sendo que tais

produtos representaram 55% dos gastos com produtos que deveriam ser da agricultura

familiar. Assim, a cooperativa contratada tornou-se apenas um intermediário da compra.

c) Chamada pública sem definição prévia de preços e adjudicação global

De acordo com o “Manual de aquisição de produtos da Agricultura familiar” os preços de

cada produto devem ser estabelecidos previamente e publicados no edital da Chamada

Pública. No entanto, os editais de 2015 e 2016 não seguiram tal orientação, publicando

apenas os produtos, a quantidade e o valor global estimado. A composição final dos preços

deve levar em consideração o preço médio pesquisado por, no mínimo, três mercados em

âmbito local, acrescido dos insumos exigidos no edital de chamada pública, tais como

despesas com frete, embalagem, encargos e quaisquer outros necessários para o

fornecimento do produto. Ainda, a aquisição de gêneros alimentícios deverá ser realizada,

sempre que possível no mesmo município das escolas. Quando o fornecimento não puder ser

feito localmente, as escolas poderão complementar a demanda entre agricultores da região,

território rural, estado e país, nesta ordem de prioridade.

A ausência de preço unitário e a falta de interlocução com atores locais não deixou claro que

a adjudicação das propostas poderia ser por produto, incentivando assim a participação de

produtores individualmente ou em grupo.

A ideia de que a adjudicação da Chamada pública deveria ser global, incentivou a

apresentação de proposta irreal pela cooperativa vencedora, já que se propôs a fornecer

produtos que não são produzidos pela agricultura familiar de Pindaré Mirim, conforme

citado anteriormente.

Portanto, a falta de chamada pública com preços unitários de produtos, a falta de

interlocução com produtores locais e as irregularidades na pesquisa de preços fez com que

apenas uma cooperativa ganhasse a Chamada pública, por meio da apresentação de proposta

técnica irregular, não fomentando a agricultura local.

d) Falta de divulgação da Chamada pública aos pequenos produtores

Em entrevista realizada no Sindicato dos trabalhadores e trabalhadoras rurais de Altamira do

Maranhão, foi declarado que os mesmos não tomaram conhecimento da chamada pública

para fornecimento de produtos para a merenda escolar do município. Ressalta-se que a

divulgação do certame deve ocorrer desde a fase de pesquisa de preços, quando tais

produtores deveriam ter sido contatados. Foi declarado ainda que o munícipio é

autossuficiente na produção de abóbora, banana-prata, macaxeira, cheiro-verde, limão,

quiabo, vinagreira, batata-doce, manga, laranja, melancia, farinha, arroz, feijão, tapioca,

milho e mamão.

Nota-se ainda que o sindicato dos pequenos produtores de Pindaré Mirim também declarou

não ter tomado conhecimento do certame. O sindicato tem interlocução com diversas

cooperativas de pequenos produtores do município e poderia também ter apoiado tal

divulgação. O sindicato ainda declarou que a cooperativa vencedora – Coarpas- não está

ligada àquele sindicato de pequenos produtores.

De acordo com o “Manual de aquisição de produtos da agricultura familiar” a chamada

pública deve ser divulgada para organizações locais da agricultura familiar (como sindicatos

rurais, cooperativas, associações, movimentos sociais e demais entidades da agricultura

familiar) e para entidades de assistência técnica e extensão rural do município ou do estado.

A publicação poderá ser feita também em outros locais com potencial de divulgação das

Chamadas, como rádios comunitárias locais e jornais de circulação regional, estadual ou

nacional.

Conclui-se que a divulgação da Chamada pública não foi suficiente para alcançar o público-

alvo do programa, que por suas características peculiares, necessita de tratamento

diferenciado, que incentive sua participação.

e) Contratação de cooperativa que não é de agricultura familiar dentro do

percentual de 30%.

A cooperativa com a qual foi firmado projeto de venda, foi criada em 02 de setembro de

2014, (Cadastro Nacional da Pessoa Física) sendo que a Chamada Pública foi publicada já

em 21 de janeiro de 2015. Neste exercício, a cooperativa não possuía extrato de Declaração

de Aptidão ao Pronaf - DAP jurídica, não se enquadrando como de agricultura familiar. A

DAP jurídica da cooperativa só foi emitida em 15 de fevereiro de 2016.

f) Irregularidades na composição e prestação de serviços da cooperativa

contratada

Em análise à composição da cooperativa, verificou-se que é composta de 40 sócios, no

entanto, apenas 4 enquadram-se como agricultores familiares, sendo os outros 35 pescadores

ou pescadoras e 1 extrativista. Ressalta-se que a pauta de compras da agricultura familiar de

Altamira do Maranhão não possui nenhum peixe.

Outra distorção são os produtos carne, polpa e frango que não são produzidos na região, os

quais, de acordo com o projeto de venda, seriam produzidos pelos seguintes produtores:

Quadro 01 – Produtos não produzidos na região, mas informados que sim na prestação de contas.

2015 2016

Agricultor Produtos Valor Produtos Valor

***.217.833-** carne e frango 12.300

2015 2016

Agricultor Produtos Valor Produtos Valor

***.544.863-** polpa de acerola, cajú,

abacaxi e goiaba 19.190 ovo, frango 3.900

***.620.992-** carne e ovos 14.100 polpa caju, cupuaçu,

acerola, cajá e goiaba 15.880

***.223.423-** carne e frango 12.300

***.005.613-** frango, polpa de acerola,

de caju e abacaxi e pão 17.576

***.077.833-**

carne moída 19.500

***.067513-**

frango 19.500

TOTAL

75.466

58.780

Fonte: Elaborado pela Equipe de Fiscalização a partir das Prestações de Contas do Pnae.

No Quadro 01 acima, estão listados os produtores que supostamente forneceriam carne,

frango e polpa em 2015 e 2016. Contudo, nota-se que foi declarado em 2015 que agricultor

***.544.863-** produzia polpas, já em 2016 produzia ovo e frango. Já o agricultor

***.620.992-** produzia carne e ovos e 2015 passou a produzir polpas variadas em 2016. A

mesma alteração ocorreu nos casos abaixo.

Quadro 02 – Variação dos produtos fornecidos por um mesmo produtor nas propostas de 2015 e 2016.

Agricultor 2015 2016

***.668733-** Abóbora, macaxeira, quiabo, alface,

pimenta de cheiro e alho

Banana, batata-doce, batata inglesa,

cebola e alho

***.977.883-** Banana, manga, maxixe, quiabo e

pimentão

Alface, cebola, abóbora, tomate e

maxixe

***.163.073-** Repolho, alho, macaxeira, beterraba e

banana prata Melancia, milho, repolho e banana

***.126.833-** Cenoura, maxixe, limão, quiabo e

repolho Tapioca e pão

Fonte: Elaborado pela Equipe de Fiscalização a partir das Prestações de Contas do Pnae.

Foram realizadas visitas na propriedade de alguns produtores relacionados no projeto de

venda. O produtor ***.131.673-** apesar de estar relacionado no projeto de venda, não está

filiado à cooperativa. Outras distorções entre a proposta de venda e a produção observada

nas propriedades estão listadas abaixo. Os agricultores aglutinados no mesmo quadro são

casados e compartilham a mesma produção, em que pese a proposta de venda ter listado

produtos distintos.

Quadro 03 – Produção declarada na proposta de preços e produção real observada em visita local.

Proposta técnica 2016 Produção real

***.131.673-**

batata doce, batata inglesa,

cenoura, chuchu, vinagreira e

macaxeira

feijão, vinagreira, macaxeira e cheiro-verde

***.254.183-** banana, limão, cheiro-verde

vinagreira, quiabo, maxixe, macaxeira e

feijão ***.387.133-**

abobora, batata-doce, batata

inglesa, beterraba, laranja e tomate

***.163.073-** melancia, milho, repolho e banana

cheiro verde, maxixe, cebola e vinagreira

Proposta técnica 2016 Produção real

***.977.883-** banana, manga, maxixe, quiabo e

pimentão

***.396.443-** alface, couve, pimenta de cheiro,

batata doce e batata inglesa cheiro verde, maxixe, cebola e vinagreira

Fonte: Elaborado pela Equipe de Fiscalização a partir das Prestações de Contas do Pnae em comparação com

os resultados obtidos na visita in loco às propriedades vistoriadas.

Como foi observado nas propriedades visitadas e conforme declarações dos agricultores

visitados, a produção do povoado de Santa Helena, onde moram os agricultores

fornecedores, de acordo com a proposta de venda, não apresenta cultivo de banana, limão,

caju, manga, melancia, laranja, tomate, batata doce, batata inglesa, repolho, milho e

beterraba. Portanto, os agricultores declarados na proposta de venda não foram os reais

fornecedores da merenda escolar do município de Altamira do Maranhão.

Em visita à sede da cooperativa vencedora do certame, foi entrevistado o diretor da

cooperativa, ***.077.833-** que estava no local. Ele informou que é responsável apenas

pelos serviços gerais do local. Disse que não tem e nunca teve acesso à documentação de

filiação dos membros, estatutos da cooperativa, projetos de venda ou quaisquer outros

documentos relacionados à cooperativa. Em questionamento aos moradores da região, foi

informado que o entrevistado não é agricultor, em que pese ele estar relacionado no projeto

de venda de 2016 como fornecedor de carne moída.

Neste sentido, conclui-se que a cooperativa contratada, que é representada pelo presidente

***.656.373-**, que não é agricultor familiar, atuou apenas como intermediária na compra

de produtos para a merenda escolar do munícipio não tendo sido beneficiada com o Pnae

nem mesmo a agricultura familiar do município de Pindaré-Mirim.

g) Compra de produtos sem inspeção sanitária

De acordo com a legislação sanitária, os produtos de origem animal fornecidos para merenda

escolar devem ser objeto de avaliação sanitária. Como a proposta de preços da cooperativa

foi fictícia, não foi possível rastrear o real fornecedor de ovo para a merenda do município,

assim, não se verificou também o cumprimento da legislação em relação ao ovo comprado.

Ressalta-se que esta problemática deveria ter sido observada por meio da solicitação de

amostra dos produtos a serem fornecidos para a merenda escolar conforme prevê §5º, art. 33

da Resolução FNDE nº 26, de 17 de junho de 2013. Nesta fase também deveria ter sido

elaborado cronograma de entrega dos produtos levando em consideração a sazonalidade da

produção.

Outras distorções observadas nesta constatação como a compra de produtos que não se

enquadram como de agricultura familiar poderiam ter sido corrigidas nesta fase de amostra

para controle de qualidade.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício nº34/2016 de 26 de outubro de 2016, a Prefeitura Municipal de Altamira

do Maranhão, por meio de advogados regularmente constituídos apresentou a seguinte

manifestação:

a) Irregularidades na pesquisa de preço.

O auditor aponta que duas cooperativas que apresentaram cotação de preços

tem como atividade principal a defesa de direitos social, todavia, basta consultar o CNPJ

para constatar que a descrição das atividades econômicas indica a produção de alimentos.

Nega-se a alegação de que a pesquisa de mercado foi feita em caráter estadual,

pois Altamira é vizinha da cidade de Pindaré-mirim, ambas fazendo parte da mesma região

do Estado. Logo, na ausência de fornecedores municipais aptos a produzir os produtos

agrícolas constantes no Edital, a CPL passou a fazer uma pesquisa no mercado regional.

Não se sabe o que levou o auditor a afirmar que o Município de Altamira do

Maranhão tenha uma “feira do produtor local”. Saiba que a “feira” municipal resume-se

ao comércio de roupas, brinquedos, CDs e utensílios domésticos não havendo a presença de

agricultores comercializando frutas ou legumes – mesmo porque a cultura da região é a

pecuária de corte e a pouca produção agropecuária tem finalidade de consumo próprio.

Também não é verídico que a feira do produtor de Pindaré não tenha sido

consultada, o que ocorre é que os feirantes de Pindaré consultados pela CPL afirmaram

adquirir seus produtos no Mateus Mix de Santa Inês o que desvirtuaria o propósito da

Chamada Pública.

Por fim, cabe destacar que a informação apresentada pelo Sindicato dos

Produtores de Altamira do Maranhão é FALSA, pois, como já dito, a cultura local é

exclusivamente pecuarista.

Ademais, o presidente do sindicato local é conhecido opositor político da atual

gestão e apresentou tal informação com o único propósito de prejudicar esta Administração

– tanto que se questiona qual elemento probatório foi apresentado ao Auditor para

corroborar tal alegação.

Por fim, cabe frisar que o referido Sindicato não participou da Chamada

Pública, uma vez que não possui DAP jurídico - como se prova pelo printscreen da tela de

extrato da DAP do Ministério do desenvolvimento agrário.

b) Falta de mapeamento da produção familiar local e pauta de compras

desalinhada à produção local.

O tópico é pautado em omissão no relatório da auditora, pois, em entrevista

com a nutricionista, foi esclarecido que é impossível realizar mapeamento de uma produção

local que não existe – reitere-se que o presidente do sindicato local é inimigo político

declarado desta gestão não sendo fonte digna de confiança.

Como explanado à Auditora, Altamira não possui produção agrícola local,

exceto uma parca produção voltada para o consumo familiar, e que a cultura da região é

totalmente voltada para a Pecuária – fato confirmado em entrevista com populares e

omitido na ordem de serviço.

Ademais, os documentos em anexo, deixam claro que a carne, frango e polpa de

fruta representam valores que, somados, perfazem apenas 30% dos gastos com aquisição da

agricultura familiar.

c) Chamada Pública sem definição prévia de preços e adjudicação global.

A auditora põe em dúvida a lisura do processo de Chamada Pública focando-se

em especial na ausência de preço unitário de produtos, além de fazer eco às questões já

pontuadas nos itens anteriores.

Ora, a crítica não tem fundamento, pois todo o processo de Chamada Pública

foi pautado na Resolução 04/2015 – inclusive o modelo de proposta de preços e do Edital

de Chamada pública adotados são aqueles constantes como anexos à dita Resolução.

Ressalte-se que o art. 29, §1º e §2º da dita Resolução atesta sem margens para

interpretações que o preço de aquisição será o preço da média da pesquisa por, no mínimo

3 mercados, em âmbito local e, subsidiariamente, regional – não se especificando em

nenhum momento que a pesquisa deve ser feita por item.

Dessa forma, se a Chamada Pública supostamente não atende algum ponto

estabelecido pelo “Manual de Aquisição” mencionado na ordem de serviço, ainda assim

não se pode questionar sua validade, pois, inteiramente pautado na legislação vigente.

d) Falta de divulgação da Chamada Pública aos pequenos produtores.

Cabe informar que o Município de Altamira NÃO possui jornal de circulação

local, logo, a Comissão de Licitação teve que encontrar alternativas para garantir a

publicidade da Chamada Pública por meio de publicação no mural da prefeitura,

divulgação no Jornal Atos e Fatos que possui distribuição na região de Pindaré-Mirim, e,

por fim, em Diário Oficial.

Reitera-se que as informações apresentadas pelo Presidente do Sindicato dos

Produtores de Altamira são falsas e pautadas unicamente em motivação política.

Estranha-se que o Sindicato dos Produtores de Pindaré Mirim declare não ter

tido conhecimento, visto que outras Cooperativas da região tomaram conhecimento pela

imprensa. (doc. em anexo)

e) Contratação de cooperativa que não é de agricultura familiar dentro do

percentual de 30%.

A alegação se pauta unicamente no fato de que a Cooperativa não possuía DAP

jurídica à época da chamada pública, todavia, a dita declaração é emitida anualmente,

logo, o fiscal pautou sua observação na última DAP da Cooperativa.

Faz-se a juntada das DAPs Jurídicas de 2014 e 2015, demonstrando que a

Cooperativa estava apta a participar da Chamada Pública.

f) Aprovação do Projeto Fictício

Dentre as ditas “distorções” apontadas pelo Auditor, está a mudança de alguns

dos itens fornecidos pelos agricultores no projeto de venda dos anos de 2015 e 2016 da

cooperativa vencedora.

Sobre a questão, a prefeitura informa que não cabe a ela fiscalizar ou impor as

culturas produzidas por cada membro da Cooperativa vencedora do certame desde que esta

cumpra as obrigações assumidas contratualmente e garanta o fornecimento constantes dos

itens da merenda escolar.

h) Compra de produtos sem inspeção sanitária.

As ditas “distorções” apontadas são pautadas na Resolução FNDE nº. 26, de 17/06/2013,

no entanto, como deveria ser de conhecimento do Auditor, esta foi revogada pela Resolução

nº. 04/2015.

Basta a leitura da Resolução nº. 04/2015 para constatar que a legislação NÃO exige

solicitação de amostra, como apontado.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

a) Irregularidades na pesquisa de preço.

As irregularidades na pesquisa de preço vão muito além da descrição das atividades no

CNPJ, trata-se principalmente da participação dos mesmos membros das cooperativas que

apresentaram propostas de preços na cooperativa vencedora. Nesse sentido, demonstrou-se

que todas as propostas de preços foram feitas por membros da própria cooperativa

vencedora. Assim, não houve efetivamente propostas de preços de três distintos possíveis

fornecedores.

A alegação de que Pindaré Mirim seja da mesma região do estado não possui qualquer

fundamentação teórica ou legal. Ainda, a pesquisa de preços neste município não se justifica

já que não foi apresentada qualquer comprovação de pesquisa no mercado local de Altamira

do Maranhão. Ressalta-se ainda, que tal pesquisa de mercado não é atribuição da CPL mas

do responsável nutricionista.

Na feira do produtor local realizada toda sexta-feira no município, inclusive quando a

equipe estava no município, é realizada a venda de algumas frutas e legumes. Sendo estas as

mesmas variedades que são produzidos pelos supostos fornecedores da cooperativa que

também foram visitados pela equipe de auditoria.

Em consulta ao sindicato de pequenos produtores de Pindaré Mirim e em visita à feira do

município verificou-se que vários feirantes são também produtores ou compradores de

produtores locais. Em que pese a justificativa do gestor de que os feirantes adquirem

produtos no Mates Mix de Santa Inês, tal afirmação não tem qualquer respaldo

comprobatório. Ainda, não houve evidência de efetivo funcionamento e possibilidade de

fornecimento dos gêneros pelas cooperativas que foram pesquisadas pelo gestor no

levantamento de preços. Tanto é assim que as mesmas não participaram efetivamente da

chamada pública.

Quanto à participação do sindicato na Chamada pública, pela ausência de CNPJ, cabe

destacar que esta participação poderia ser como parceiro na divulgação aos produtores da

região ou na realização da pesquisa de preços na região, sendo que para tanto, não é exigido

CNPJ.

Por fim, não cabe a esta Controladoria discutir divergências políticas entre os atores da

região, entendendo-se que não há qualquer comprovação de pesquisa de preços local ou

mapeamento e fomento da produção local a partir da análise dos autos dos processos

analisados e das verificações feitas localmente. Ainda, não há comprovação de interlocução

com quaisquer outros atores representantes de pequenos produtores da região na elaboração

e divulgação das chamadas públicas.

b) Falta de mapeamento da produção familiar local e pauta de compras

desalinhada à produção local.

Ressalta-se que tal mapeamento não foi realizado pela nutricionista nem localmente nem

estadualmente. Não foi apenas o sindicato de Altamira do Maranhão que não foi pesquisado

pela nutricionista, mas também o sindicato de pequenos produtores de Pindaré-Mirim que se

relaciona com os pequenos produtores deste outro município.

Mesmo que não existisse produção local, deveria haver então o mapeamento de outras

regiões próximas. Não há qualquer respaldo de estudos técnicos para as aquisições serem

realizadas no município de Pindaré Mirim.

Tal falta de estudo da produção local e estadual resultou em compra de produtos que não são

produzidos pela agricultura familiar dentro do percentual destinado a este público-alvo,

como polpa de frutas e carnes.

c) Chamada Pública sem definição prévia de preços e adjudicação global.

Ressalta-se que tendo em vista as diversas irregularidades do processo de aquisição de

alimentos da agricultura familiar, como falta de interlocução com atores locais e regionais,

falta de mapeamento da produção local ou regional, contratação de projeto de venda fictício,

compra de produtos sem rastreamento dos efetivos produtores, compra de produtos que não

são da agricultura familiar dentro do percentual de 30%, entende-se que seja essencial o

estudo pela prefeitura do Manual de Aquisição de produtos da agricultura familiar, que por

ser mais didático esclarece os preceitos da legislação em vigor e visa a ampliação da

competitividade.

Ressalta-se que o entendimento do gestor quanto à Resolução FNDE 4/2015 é divergente da

interpretação do FNEDE explicitado no manual citado acima de que é necessária a definição

de preços por itens na chamada pública. Nesse sentido, entende-se que a falta de definição

prévia de preços dos itens e adjudicação global dos itens prejudica a competitividade do

certame.

d) Falta de divulgação da Chamada Pública aos pequenos produtores.

Ressalta-se que a agricultura familiar é um grupo que por sua especificidade não é atingido

pela publicação do edital no mural da prefeitura ou pela publicação no jornal atos e fatos,

neste sentido a prefeitura deve contar com parceiros na divulgação deste edital, o que não

ocorreu no caso em questão, possivelmente devido às divergências políticas com

responsáveis que atuam no sindicato na região, o que prejudicou os pequenos produtores

locais.

Ao contrário do que afirma o gestor, não há comprovação de que outras cooperativas da

região de Pindaré-Mirim tenham tomado conhecimento do edital da licitação, já que houve

apenas um concorrente nas duas Chamadas públicas analisadas.

e) Contratação de cooperativa que não é de agricultura familiar dentro do

percentual de 30%.

Ao contrário da afirmação do gestor de que a DAP é anual, esclarece-se que sua validade é

de 3 anos a partir da emissão.

No processo analisado da Chamada pública de 2015 não há qualquer documento quanto à

DAP da cooperativa válida naquele exercício. Os documentos apresentados na justificativa

posterior não são válidos por não estarem acompanhados dos extratos da DAP que devem

ser extraídos do sítio HTTP//DAP.MDA.GOV.BR, conforme esclarecimento contido no

próprio documento apresentado.

Portanto, conclui-se que em 2015 a cooperativa contratada não possuía DAP válida.

f) Aprovação do Projeto Fictício

Ao contrário do entendimento da prefeitura, cabe sim a ela fiscalizar o devido fornecimento

dos produtos pelos membros da cooperativa, a fim de garantir que os produtos sejam

produzidos por produtores familiares e que os objetivos do programa de fomentar a

agricultura familiar sejam atingidos.

A apresentação de projetos de venda fictício poderia ser verificada pela disponibilização de

produtos que notadamente não são da agricultura familiar como polpas de frutas, carnes e

frangos, que evidenciaram o descumprimento contratual.

g) Compra de produtos sem inspeção sanitária.

Ao contrário da justificativa do gestor de que a Resolução FNDE nº. 26, de 17 de junho de

2013 tenha sido revogada pela Resolução nº. 04/2015, esclarece-se que esta segunda

resolução alterou apenas a redação dos artigos 25 a 32 da primeira resolução citada,

portanto, o artigo 33 da Resolução de 2013 quanto à exigência de amostra para inspeção

sanitária permanece válido.

##/AnaliseControleInterno##

2.2.3. Aquisição de produtos que não se enquadram como da agricultura familiar

dentro do percentual de 30% repassados.

Fato

A Lei nº 11.947, 16 de junho de 2009, estabelece, em seu artigo 14, que, do total dos

recursos financeiros repassados pelo FNDE, no âmbito do Pnae, no mínimo 30% deverão ser

utilizados na aquisição de gêneros alimentícios diretamente da agricultura familiar e do

empreendedor familiar rural ou de suas organizações.

De acordo com o constante da prestação de contas da entidade executora enviada ao FNDE

em 2015, tal percentual é cumprido no município. No entanto, em verificação ao estoque do

armazém central e das escolas, verificou-se que certos produtos incluídos na pauta de

compras da agricultura familiar - polpas de frutas, carne moída e frango - não foram

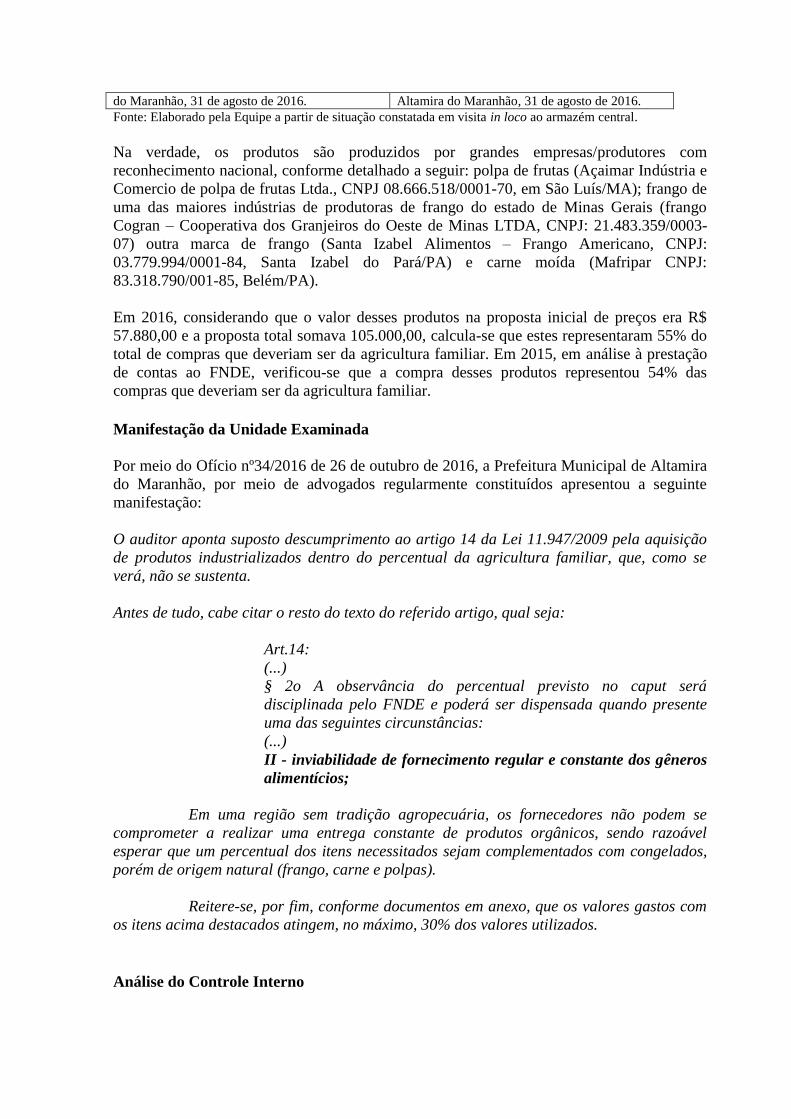

adquiridos da agricultura familiar, conforme fotos abaixo:

Foto 09: Frango congelado industrializado.

Altamira do Maranhão, 31 de agosto de 2016.

Foto 10: Carne moída industrializada. Altamira do

Maranhão, 31 de agosto 2016.

Foto 11: Polpa de fruta industrializada. Altamira Foto 12: Diversos produtos industrializados.

do Maranhão, 31 de agosto de 2016. Altamira do Maranhão, 31 de agosto de 2016.

Fonte: Elaborado pela Equipe a partir de situação constatada em visita in loco ao armazém central.

Na verdade, os produtos são produzidos por grandes empresas/produtores com

reconhecimento nacional, conforme detalhado a seguir: polpa de frutas (Açaimar Indústria e

Comercio de polpa de frutas Ltda., CNPJ 08.666.518/0001-70, em São Luís/MA); frango de

uma das maiores indústrias de produtoras de frango do estado de Minas Gerais (frango

Cogran – Cooperativa dos Granjeiros do Oeste de Minas LTDA, CNPJ: 21.483.359/0003-

07) outra marca de frango (Santa Izabel Alimentos – Frango Americano, CNPJ:

03.779.994/0001-84, Santa Izabel do Pará/PA) e carne moída (Mafripar CNPJ:

83.318.790/001-85, Belém/PA).

Em 2016, considerando que o valor desses produtos na proposta inicial de preços era R$

57.880,00 e a proposta total somava 105.000,00, calcula-se que estes representaram 55% do

total de compras que deveriam ser da agricultura familiar. Em 2015, em análise à prestação

de contas ao FNDE, verificou-se que a compra desses produtos representou 54% das

compras que deveriam ser da agricultura familiar.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício nº34/2016 de 26 de outubro de 2016, a Prefeitura Municipal de Altamira

do Maranhão, por meio de advogados regularmente constituídos apresentou a seguinte

manifestação:

O auditor aponta suposto descumprimento ao artigo 14 da Lei 11.947/2009 pela aquisição

de produtos industrializados dentro do percentual da agricultura familiar, que, como se

verá, não se sustenta.

Antes de tudo, cabe citar o resto do texto do referido artigo, qual seja:

Art.14:

(...)

§ 2o A observância do percentual previsto no caput será

disciplinada pelo FNDE e poderá ser dispensada quando presente

uma das seguintes circunstâncias:

(...)

II - inviabilidade de fornecimento regular e constante dos gêneros

alimentícios;

Em uma região sem tradição agropecuária, os fornecedores não podem se

comprometer a realizar uma entrega constante de produtos orgânicos, sendo razoável

esperar que um percentual dos itens necessitados sejam complementados com congelados,

porém de origem natural (frango, carne e polpas).

Reitere-se, por fim, conforme documentos em anexo, que os valores gastos com

os itens acima destacados atingem, no máximo, 30% dos valores utilizados.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

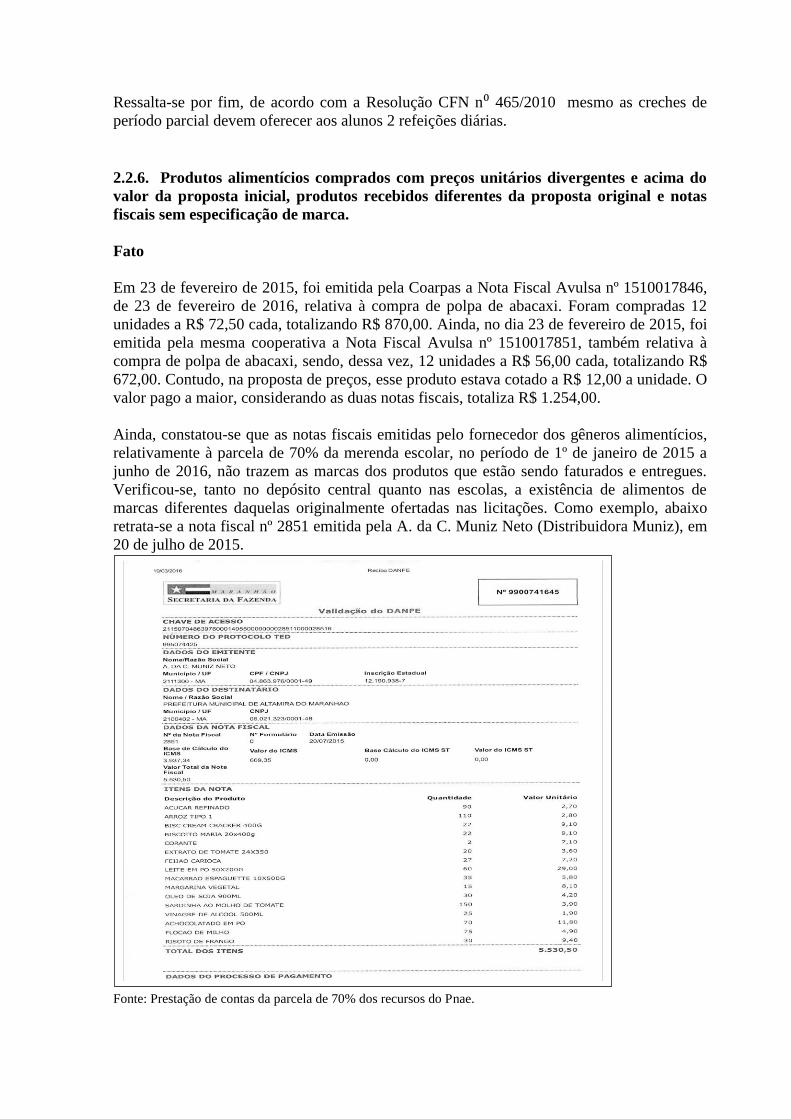

O contrato firmado com a Cooperativa Coarpas foi celebrado a partir de Chamada Pública.

O contrato tem respaldo no projeto de venda apresentado pela cooperativa que previa o

fornecimento dos produtos citados – polpa de frutas, carnes e frango – por agricultores

familiares.

No entanto, os produtos foram comprados de grandes empresas fornecedoras de gêneros

alimentícios em descumprimento artigo 14 da Lei 11.947/2009, que prevê que 30% dos

produtos devem ser adquiridos da agricultura familiar, com dispensa de procedimento

licitatório.

Em nenhum momento durante a realização da chamada pública, da contratação ou da

prestação de contas, foi alegado pelo gestor a “inviabilidade de fornecimento regular e

constante dos gêneros alimentícios”, conforme a prefeitura alega em sua justificativa.

Pelo contrário, os produtos foram comprados por meio do contrato firmado com a

cooperativa por dispensa de licitação. Ressalta-se que para a compra de produtos que não

são provenientes da agricultura familiar, a licitação não pode ser dispensada.

Conclui-se que houve descumprimento contratual da Clausula Segunda do contrato firmado

com a cooperativa, pela qual o contratado se comprometia a fornecer os gêneros alimentícios