prof. ivã c araújo - fapanpr.edu.br 2 de... · apostila 2 de contabilidade geral i prof. ivã c...

TRANSCRIPT

Apostila 2 de Contabilidade Geral I

Prof. Ivã C Araújo

2013

2

Sumário

1 – Procedimentos Contábeis .............................................................................................. 3

1.1 Escrituração contábil ........................................................................................... 3

1.1.1 Lançamentos Contábeis ................................................................................ 3

1.1.1.1 Fórmulas de Lançamentos ............................................................................ 3

1.2 Contas ................................................................................................................. 4

1.3 Plano de Contas ................................................................................................... 5

1.4 Exemplo de Plano de Contas ................................................................................ 7

2 Contabilização das Contas de Balanço – Débito e Crédito ........................................... 8

2.1 Razonetes ............................................................................................................. 8

2.2 Constituição De Empresa - Procedimentos Contábeis .......................................... 9

Referências ....................................................................................................................... 10

3

1 – Procedimentos Contábeis

1.1 Escrituração contábil

É o ato de registrar nos livros da empresa as movimentações ocorridas em seu

patrimônio. A escrituração é o conjunto de lançamentos das operações da empresa em

ordem cronológica que obedece o art. 11 da Lei nº 6.404/76, conforme segue:

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

Os lançamentos embora sejam simples devem ser organizados e controlados

pelos responsáveis pela contabilidade para que atinjam seus objetivos. Um plano de

Contas bem estruturado de acordo com as áreas de decisão da empresa é de grande

importância para gera informações contábeis com a qualidade exigida pelos usuários.

1.1.1 Lançamentos Contábeis

Lançamentos é a forma que Contabilidade utiliza para registras os fatos

contábeis. Possuem 5 elementos essenciais:

a) Data da ocorrência do fato;

b) Conta a ser debitada;

c) Conta a ser credita;

d) Histórico; e

e) Valor.

Vejamos como ficaria o lançamento referente a compra de mercadorias a vista

efetuada no dia 02.04.20x3, da firma Só Alunos Inteligentes Ltda., conforme nota fiscal

nº 4013, no valor de R$300,00.

02/04/20x3

D-Mercadorias

C-Caixa

Ref. Compra de mercadorias de

Só Alunos Inteligentes Ltda., conf. NF. nº4013............................R$300,00

1.1.1.1 Fórmulas de Lançamentos

As Fórmulas de lançamentos contábeis são o conjunto de elementos

representativos do débito e do crédito.

a) Lançamento de Primeira Fórmula ou Fórmula Simples: apenas um débito e um

crédito. Exemplo: Compra de mercadorias a vista em dinheiro.

4

Conta debitada = Mercadorias

Conta Creditada= Caixa

b) Lançamento de Segunda Fórmula ou Fórmula Composta: apenas um débito e

Mais de um crédito. Exemplo: Compra de mercadorias sendo parte vista em

dinheiro e parte a prazo.

Conta debitada = Mercadorias

Conta Creditada= Caixa

Contas Creditada= Fornecedores

c) Lançamento de Terceira Fórmula ou Fórmula Composta: mais de um débito e

apenas um crédito. Exemplo: Desconto de Duplicata no Banco ABC S.A., com

6% de despesas financeiras:

Conta debitada = Bancos c/ Movimento

Conta Creditada= Despesas Financeiras

Contas Creditada= Duplicatas Descontadas

d) Lançamento de Quarta Fórmula ou Fórmula Complexa: diversos débitos e

diversos créditos. Exemplo: Venda de mercadorias a vista em dinheiro e a

prazo.

Conta debitada = Caixa

Conta debitada = Duplicatas a Receber

Conta Creditada= Vendas a Vista

Contas Creditada= Vendas a Prazo

Lembrete: Método das Partidas Dobradas

Para cada operação realizada haverá para cada débito um crédito de igual valor.

1.2 Contas

Memorize: O que é Conta para a Contabilidade?

Conta é o nome técnico dado ao componentes patrimoniais (Bens, direitos, Obrigações e Patrimônio Líquido) e ao elementos de resultado (Despesas e receitas).

5

São exemplos de Contas: Caixa, Veículos, Salários a Pagar, Fornecedores, ICMS a Recolher, Duplicatas a Pagar, etc.

É através das contas que a contabilidade pode desempenhar o seu papel, uma

vez que todos os acontecimento que ocorrem na empresa, tais como compra, venda,

pagamentos, recebimentos são registrados em livros próprios através das Contas.

Há dois grupos de contas:

as Contas Patrimoniais que dividem-se em Ativo e Passivo; e

as Contas de Resultado que dividem-se em Contas de Despesas e

Contas de Receitas. As contas de resultado serão estudadas

posteriormente, quanto estiver tratando de apuração do resultado da

empresa (lucro ou prejuízo).

1.3 Plano de Contas

Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente

estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à

entidade, além de servir de parâmetro para a elaboração das demonstrações contábeis.

O plano de contas é portanto um elenco de todas as contas previstas pelo setor

contábil da empresa. A montagem de um Plano de Contas deve ser personalizada, por

empresa, uma vez que cada empresa tem suas particularidades. Sendo seu principal

objetivo estabelecer normas de conduta para o registro das operações da organização,

sendo, em sua montagem considerados três objetivos fundamentais:

a) atender às necessidades de informação da administração da empresa;

b) observar formato compatível com os princípios de contabilidade e com a

norma legal de elaboração do balanço patrimonial e das demais de-

monstrações contábeis (Lei 6.404/76, a chamada "Lei das S/A”);

c) adaptar-se o máximo possível às exigências dos agentes externos,

principalmente às da legislação do Imposto de Renda.

Dentro do conceito legal da própria Lei 6.404/76 (artigos 176 a 182 e artigo

187), em síntese, se compõe de:

6

ATIVO PASSIVO

CIRCULANTE

NÃO CIRCULANTE

REALIZÁVEL A LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

CIRCULANTE

NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

Podemos dividir o plano de contas em vários níveis. Como por exemplo:

Nível 1 - Ativo Nível 2 - Ativo Circulante Nível 3 - Bancos Conta Movimento Nível 4 - Banco A

OBS:Tirar Cópia do Plano de Contas da página 128, livro

MARION, José C. Contabilidade Básica,10º Ed. São Paulo: Atlas, 2009.

7

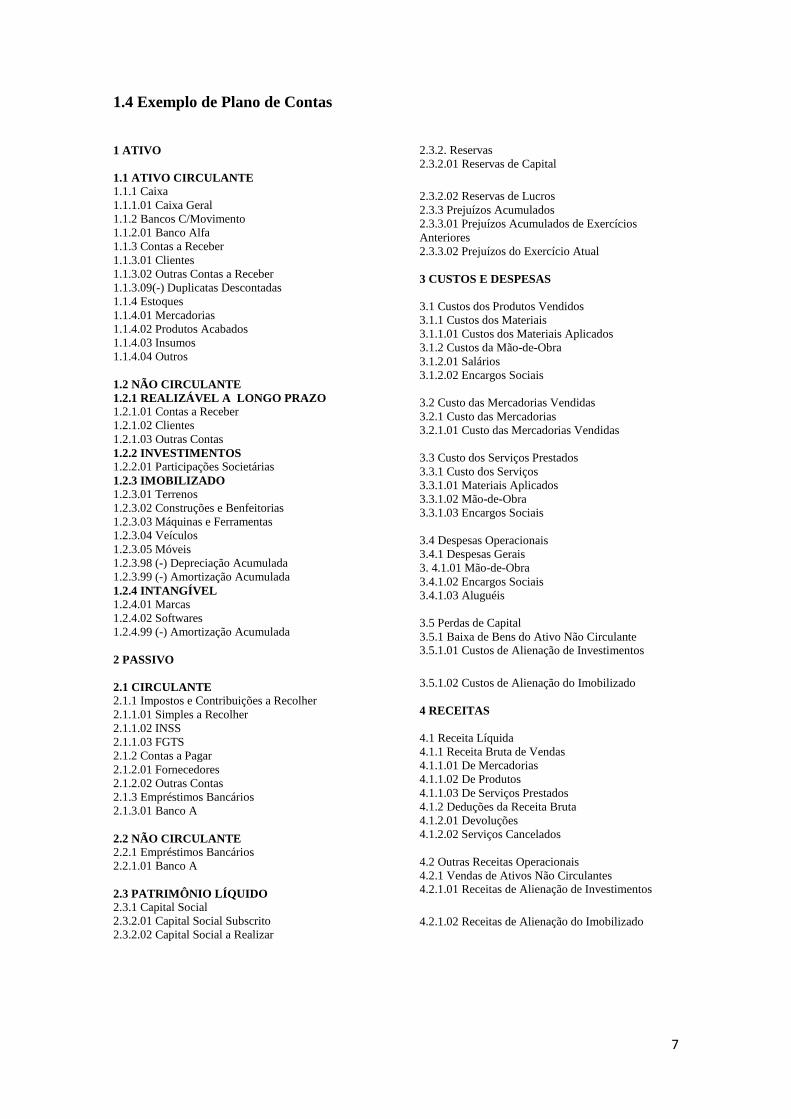

1.4 Exemplo de Plano de Contas

1 ATIVO

1.1 ATIVO CIRCULANTE 1.1.1 Caixa

1.1.1.01 Caixa Geral

1.1.2 Bancos C/Movimento

1.1.2.01 Banco Alfa

1.1.3 Contas a Receber

1.1.3.01 Clientes

1.1.3.02 Outras Contas a Receber

1.1.3.09(-) Duplicatas Descontadas

1.1.4 Estoques

1.1.4.01 Mercadorias

1.1.4.02 Produtos Acabados

1.1.4.03 Insumos

1.1.4.04 Outros

1.2 NÃO CIRCULANTE

1.2.1 REALIZÁVEL A LONGO PRAZO 1.2.1.01 Contas a Receber

1.2.1.02 Clientes

1.2.1.03 Outras Contas

1.2.2 INVESTIMENTOS 1.2.2.01 Participações Societárias

1.2.3 IMOBILIZADO 1.2.3.01 Terrenos

1.2.3.02 Construções e Benfeitorias

1.2.3.03 Máquinas e Ferramentas

1.2.3.04 Veículos

1.2.3.05 Móveis

1.2.3.98 (-) Depreciação Acumulada

1.2.3.99 (-) Amortização Acumulada

1.2.4 INTANGÍVEL 1.2.4.01 Marcas

1.2.4.02 Softwares

1.2.4.99 (-) Amortização Acumulada

2 PASSIVO

2.1 CIRCULANTE 2.1.1 Impostos e Contribuições a Recolher

2.1.1.01 Simples a Recolher

2.1.1.02 INSS

2.1.1.03 FGTS

2.1.2 Contas a Pagar

2.1.2.01 Fornecedores

2.1.2.02 Outras Contas

2.1.3 Empréstimos Bancários

2.1.3.01 Banco A

2.2 NÃO CIRCULANTE 2.2.1 Empréstimos Bancários

2.2.1.01 Banco A

2.3 PATRIMÔNIO LÍQUIDO 2.3.1 Capital Social

2.3.2.01 Capital Social Subscrito

2.3.2.02 Capital Social a Realizar

2.3.2. Reservas

2.3.2.01 Reservas de Capital

2.3.2.02 Reservas de Lucros

2.3.3 Prejuízos Acumulados

2.3.3.01 Prejuízos Acumulados de Exercícios

Anteriores

2.3.3.02 Prejuízos do Exercício Atual

3 CUSTOS E DESPESAS

3.1 Custos dos Produtos Vendidos

3.1.1 Custos dos Materiais

3.1.1.01 Custos dos Materiais Aplicados

3.1.2 Custos da Mão-de-Obra

3.1.2.01 Salários

3.1.2.02 Encargos Sociais

3.2 Custo das Mercadorias Vendidas

3.2.1 Custo das Mercadorias

3.2.1.01 Custo das Mercadorias Vendidas

3.3 Custo dos Serviços Prestados

3.3.1 Custo dos Serviços

3.3.1.01 Materiais Aplicados

3.3.1.02 Mão-de-Obra

3.3.1.03 Encargos Sociais

3.4 Despesas Operacionais

3.4.1 Despesas Gerais

3. 4.1.01 Mão-de-Obra

3.4.1.02 Encargos Sociais

3.4.1.03 Aluguéis

3.5 Perdas de Capital

3.5.1 Baixa de Bens do Ativo Não Circulante 3.5.1.01 Custos de Alienação de Investimentos

3.5.1.02 Custos de Alienação do Imobilizado

4 RECEITAS

4.1 Receita Líquida

4.1.1 Receita Bruta de Vendas

4.1.1.01 De Mercadorias

4.1.1.02 De Produtos

4.1.1.03 De Serviços Prestados

4.1.2 Deduções da Receita Bruta

4.1.2.01 Devoluções

4.1.2.02 Serviços Cancelados

4.2 Outras Receitas Operacionais

4.2.1 Vendas de Ativos Não Circulantes 4.2.1.01 Receitas de Alienação de Investimentos

4.2.1.02 Receitas de Alienação do Imobilizado

8

2 Contabilização das Contas de Balanço – Débito e Crédito

2.1 Razonetes

O Livro Razão é um dos instrumentos mais importantes de registro da opções

da empresa, nele são classificados os fatos conforme sua natureza sendo obrigatório em

sua apresentação: Identificação da Conta; data da operação; histórico; coluna para

lançamentos a débito; coluna para lançamentos a crédito; e coluna para o saldo,

identificando se devedor ou credor.

O razonete nada mais é que um Razão Simplificado. Para simplificar o

controle do movimentos das contas podemos utilizar os razonetes, ou seja, gráficos em

forma de T em número igual ao de contas existentes na escrituração do Livro diário.

Com a utilização dos “razoneTes”, dispensamos os métodos de balanços

sucessivos, ou seja, elaborar um balanço para cada nova operação realizada.

TÍTULO DA CONTA

Débito Crédito

Como no Balanço Patrimonial (BP), o razonete tem dois lados. Para cada conta

patrimonial abre-se um razonete para que sejam registradas as operações. De um lado

registram-se os aumentos e do outro as diminuições. A natureza conta (Ativo, Passivo e

Patrimônio Líquido) é que determina que lado deve ser utilizado para aumentos e que

lado deve ser utilizado para diminuições.

Como sabemos as contas do Ativo são localizadas do lado ESQUERDO do

Balanço Patrimonial, por questão de coerência, todos os Aumentos de contas do ativo

deverão constar também no lado ESQUERDO do razonete. Já as diminuições por

questão algébrica figurará no lado direito do razonete.

Já as contas do Passivo e do PL, figuram no lado direito do BP, portanto seus

aumentos também serão lançados no lado direito dos razonetes.

Tecnicamente, é inadequado denominar lado esquerdo e lado direito do

razonete. Iremos chamar o lado esquerdo de débito e o lado direito de crédito. Não

devemos portanto, confundir a palavra débito como coisa desfavorável, negativa e a

confundir a palavra crédito com coisa favorável. Em contabilidade débito e crédito são

convenções contábeis significando:

Débito = Lado esquerdo

Crédito = Lado direito

TÍTULO DA CONTA

Débito Crédito

Lado Esquerdo

Debitar

Lado Direito

Creditar

Assim debitar significa lançar valores no lado esquerdo de um razonete,

enquanto que creditar será lançar valores no lado direito de uma conta ou

razonete.

9

Regras Gerais

ATIVO

Todo Aumento = lança-se no lado esquerdo, portanto DEBITA-SE.

Toda Diminuição = lança-se no lado direito, portanto CREDITA-SE.

PASSIVO E PL

Todo Aumento = lança-se no lado direito, portanto CREDITA-SE.

Toda Diminuição = lança-se no lado esquerdo, portanto DEBITA-SE.

2.2 CONSTITUIÇÃO DE EMPRESA - PROCEDIMENTOS CONTÁBEIS

A constituição de uma empresa consiste, primeiramente, no arquivamento de

seus atos constitutivos no Registro do Comércio ou no Registro Civil das Pessoas

Jurídicas.Para abertura da escrita contábil da empresa, tem-se os lançamentos de

subscrição do capital e, em seguida, a integralização total ou parcial do capital

subscrito.A integralização do capital social poderá ser efetuada em dinheiro ou em bens

móveis ou imóveis suscetíveis de avaliação em dinheiro.

Exemplo:

Os sócios Beltrano e Fulano constituíram uma sociedade por quotas de

responsabilidade limitada. A cláusula do contrato social, relativa à forma da realização

do capital, está redigida da seguinte forma:

Cláusula 4ª - O capital social é de R$ 500.000,00 (quinhentos mil reais), dividido em

500.000 (quinhentas mil) quotas de R$ 1,00 (um real) cada uma, a ser integralizado da

seguinte forma:

a) Beltrano, 250.000 (duzentas e cinqüenta mil) quotas de R$ 1,00 (um real) cada uma,

totalizando R$ 250.000,00 (duzentos e cinqüenta mil reais), sendo que: 100.000 (cem

mil) quotas, totalizando R$ 100.000,00 (cem mil reais) são integralizadas neste ato em

moeda corrente do País, e 150.000 (cento e cinqüenta mil) quotas, totalizando R$

150.000,00 (cento e cinqüenta mil reais) serão integralizadas no prazo de 180 (cento e

oitenta) dias em moeda corrente do País;

b) Fulano, 250.000 (duzentos e cinqüenta mil) quotas de R$ 1,00 (um real) cada uma,

totalizando R$ 250.000,00 (duzentos e cinqüenta mil reais) integralizadas neste ato,

mediante incorporação à sociedade de um imóvel avaliado nesse mesmo valor,

conforme laudo pericial, com destaque para as seguintes parcelas: R$ 80.000,00 (oitenta

mil reais) para o terreno e R$ 170.000,00 (cento e setenta mil reais) para as edificações.

Registros contábeis:

1 - Pela subscrição do capital social:

10

D - Capital Social a Realizar ou integralizar (Patrimônio Líquido)

C - Capital Social Subscrito (Patrimônio Líquido)

R$ 500.000,00

Histórico: Valor do capital subscrito no valor de R$ 500.000,00, dividido em 500.000

quotas de R$ 1,00 cada uma, conforme o contrato arquivado na Junta Comercial,

cabendo 250.000 quotas ao sócio Beltrano e 250.000 quotas ao sócio Fulano.

2 - Pelo valor integralizado do capital em dinheiro:

D - Caixa (Ativo Circulante)

C - Capital Social a Realizar (Patrimônio Líquido)

R$ 100.000,00

Valor da integralização de parte das quotas do sócio Beltrano, conforme cheque de sua

emissão nº 0098654 do Banco Bradesco

3 - Pela integralização do capital em bens:

D - Edificações (Ativo Imobilizado) R$ 170.000,00

D - Terrenos (Ativo Imobilizado) R$ 80.000,00

C - Capital Social a Realizar (Patrimônio Líquido) R$ 250.000,00

Histórico: Valor da incorporação ao patrimônio da sociedade, para integralização das

quotas do sócio Fulano, do imóvel localizado á Rua Coimba, 199 – S.Paulo – SP -

devidamente avaliado por laudo pericial.

4 - Pela integralização do saldo das quotas do sócio João da Silva, no prazo de 180

dias:

D - Caixa (Ativo Circulante)

C - Capital Social a Realizar (Patrimônio Líquido)

R$ 150.000,00

Histórico: Valor da integralização do saldo das quotas do sócio Beltrano, conforme

cheque de sua emissão nº 0098799 do Banco Bradesco.

Referências

FRANCO, Hilário. Contabilidade geral, 23° Ed. São Paulo, Atlas, 2006.

FAVERO, Hamilton Luiz. LONARDONI, Mário. SOUZA, Clóvis de. TAKAKURA, Massakazu.

Contabilida de Teoria e Prática. São Paulo, Atlas S.A, 2006.

MARION, José C. Contabilidade Básica,10º Ed. São Paulo: Atlas, 2009.

IUDÍCIBUS, Sergio de. MARION, José Carlos. Introdução à Teoria da Contabilidade,

3º Ed. São Paulo, Atlas, 2002.

http://www.portaldecontabilidade.com.br/legislacao/resolucaocfc774.htm

11

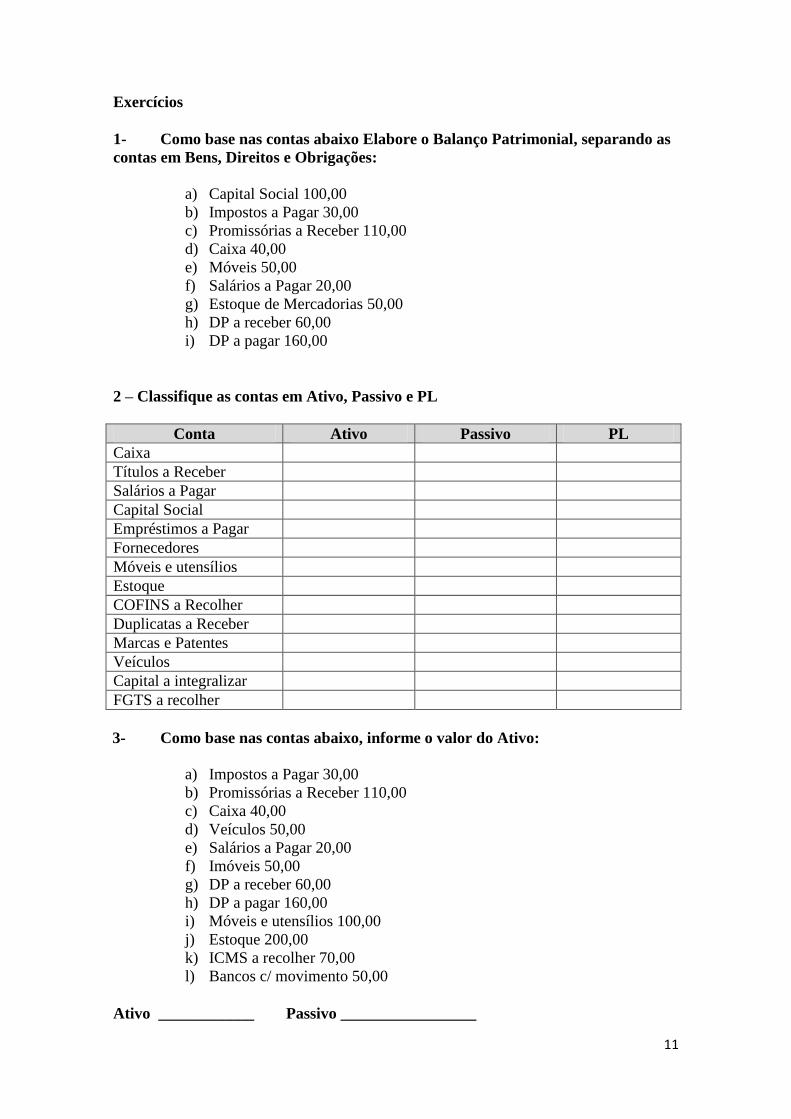

Exercícios

1- Como base nas contas abaixo Elabore o Balanço Patrimonial, separando as

contas em Bens, Direitos e Obrigações:

a) Capital Social 100,00

b) Impostos a Pagar 30,00

c) Promissórias a Receber 110,00

d) Caixa 40,00

e) Móveis 50,00

f) Salários a Pagar 20,00

g) Estoque de Mercadorias 50,00

h) DP a receber 60,00

i) DP a pagar 160,00

2 – Classifique as contas em Ativo, Passivo e PL

Conta Ativo Passivo PL

Caixa

Títulos a Receber

Salários a Pagar

Capital Social

Empréstimos a Pagar

Fornecedores

Móveis e utensílios

Estoque

COFINS a Recolher

Duplicatas a Receber

Marcas e Patentes

Veículos

Capital a integralizar

FGTS a recolher

3- Como base nas contas abaixo, informe o valor do Ativo:

a) Impostos a Pagar 30,00

b) Promissórias a Receber 110,00

c) Caixa 40,00

d) Veículos 50,00

e) Salários a Pagar 20,00

f) Imóveis 50,00

g) DP a receber 60,00

h) DP a pagar 160,00

i) Móveis e utensílios 100,00

j) Estoque 200,00

k) ICMS a recolher 70,00

l) Bancos c/ movimento 50,00

Ativo ____________ Passivo _________________

12

4- O que é escrituração contábil?

5- Os lançamentos embora sejam simples devem ser organizados e controlados pelos

responsáveis pela contabilidade para que atinjam seus objetivos. Defina portanto o

que são Lançamento contábeis e quais são seus elementos essenciais?

6- As Fórmulas de lançamentos contábeis são o conjunto de elementos representativos

do débito e do crédito. Explique as 4 fórmulas de lançamentos.

7- O nome técnico dado ao componentes patrimoniais (Bens, direitos, Obrigações e Patrimônio Líquido) e ao elementos de resultado (Despesas e receitas) é:

8- Em relação a Escrituração Contábil, explique para que servem as contas e em que

grupos são divididas.

9- O que é e para que server um Plano de Contas?

10- O que é o Ativo Circulante?

11- O que é o Ativo Não Circulante e como ele se dividi?

12- Explique o que é o subgrupo Intangível do Ativo Não Circulante?

13- O que é o subgrupo Imobilizado do Ativo Não circulante?

14- O que é o Passivo Circulante?

15- O que são razonetes?

16- Explique o que é débito e crédito para contabilidade.

17- Para controlar a movimentação das contas, utilizamos na contabilidade os

razonetes. Quais são as regras gerais de débito e crédito para contas do Ativo,

Passivo e PL?