apostila contabilidade pública - fapanpr.edu.br contabilidade... · publico, denominado chefe do...

TRANSCRIPT

0

FAPAN - Faculdade de Agronegócio de Paraíso do Norte

CIÊNCIAS CONTÁBEIS

CONTABILIDADE PÚBLICA

Professor: Joaquim Mario de Paula Pinto Júnior

2016 2° SEMESTRE

1

INTRODUÇÃO

“Todo aquele que detém poder tende a

abusar dele e assim procederá enquanto não

encontrar limites”

Montaigne

A principal finalidade do Poder Público, nas suas diferentes esferas (União,

Estados, Distrito Federal e Municípios), é promover o bem comum,

proporcionando os meios necessários para que os cidadãos possam realizar

suas aspirações e ter uma vida digna.

O Estado tem, no âmbito de sua competência e no exercício de sua

autonomia política, administrativa e financeira, que buscar mecanismos para

atender às demandas sociais, que são inúmeras: saúde, educação, habitação,

saneamento, transportes, segurança, justiça, entre outras. O instrumento

apropriado para a gestão de seus recursos é o Orçamento Público.

Para acompanhamento da correta execução do Orçamento Público e

do atendimento das demandas sociais, quanto à finalidade pública, à legislação

e aos princípios básicos aplicáveis ao setor público, existe o controle

institucional - principalmente no tocante à prevenção, ao controle, à

investigação e à repressão da corrupção, exercido por órgãos que têm a

competência legal para fiscalizar a aplicação dos recursos públicos, tais como

a Controladoria-Geral da União, os Tribunais de Contas da União, dos Estados

e dos Municípios, o Ministério Público Federal, o Ministério Público Estadual,

Assembleias Legislativas, Câmaras de Vereadores e o Poder Judiciário (Juízes

e Tribunais de Justiça).

Entretanto, tendo em vista a complexidade das estruturas político-

sociais de um país e do próprio fenômeno da corrupção, o controle da

Administração Pública não se deve restringir ao controle institucional. É

fundamental, para toda a coletividade, que ocorra a participação dos cidadãos

e da sociedade organizada, não só na elaboração do Orçamento, a partir do

seu planejamento, como também no controle do gasto público, monitorando

permanentemente as ações governa- mentais e exigindo o uso adequado dos

2

recursos arrecadados, ajudando a definir as prioridades para os gastos do

governo e fiscalizando a aplicação desse dinheiro, zelando pela boa e correta

destinação do dinheiro público.

1. PERSPECTIVA HISTÓRICA DO CONCEITO DE SOCIEDADE E DE

ESTADO

1.1 Sociedade

Sociedade é um conjunto de pessoas que vive em certa faixa de tempo

e de espaço, segundo normas comuns e que são unidas pelas necessidades

de grupo. É, na verdade, uma entidade autônoma que emerge d experiência da

vida coletiva e possui características próprias que transcendem aos indivíduos

que a ela pertençam.

1.2 Estado

O Estado teria surgido da necessidade de se estabelecer um acordo

entre os indivíduos que viviam em comunidade, com o objetivo de dirimir os

conflitos que porventura se apresentavam.

Desde a Antiguidade os grupos sociais se organizam no sentido de

atender as demandas de seus membros. No Egito, na Pérsia, entre os hebreus,

gregos, romanos, chineses e hindus o Estado foi construído enquanto opção de

organização social.

Na Idade Média, o Estado era descentralizado, ou seja, o poder dividido

entre os donos das maiores terras – os senhores feudais. A base da economia

no período era a posse da terra e o desenvolvimento de atividades inerentes a

ela.

Com o advento da modernidade, surge o Estado Absolutista com um

novo modelo. Há uma centralização de poder político e administrativo.

Estimula-se uma unificação de fronteiras, língua, cultura, economia e poderio

militar: formula-se o Estado, que tem como premissa a ordenação estável e

permanente de seus membros.

3

Estado: um povo social, política e juridicamente organizado, que, dispondo de uma

estrutura administrativa, de um governo próprio, tem soberania sobre determinado

território.

Nesta seção, será abordada a interação entre Estado e Sociedade pela

perspectiva histórica, apresentando as ideias e as contribuições para o

estabelecimento dos direitos e dos cumprimentos de deveres por parte dos

cidadãos; organizando suas necessidades e normatizações em Cartas

Magnas, as Constituições escritas: instrumentos jurídicos de institucionalização

do poder e regimento maior de um Estado-Nação.

É necessário entendermos que Nação e Estado têm dimensões

distintas.

A Nação é anterior ao Estado, é a sua substância humana, é uma

realidade sociológica, é um conceito de ordem subjetiva. É, segundo Miguel

Reale (2006), “um Estado em potência”. No Ocidente, o Estado é uma

realidade jurídica, seu conceito é necessariamente objetivo. Várias Nações

podem reunir-se em um só Estado, assim como uma só Nação pode dividir-se

em diversos Estados.

2. ESTRUTURA DA ADMINISTRAÇÃO PÚBLICA

2.1 Elementos do Estado

Pode-se conceituar Estado como uma instituição que tem por objetivo

organizar a vontade do povo politicamente constituído, dentro de um território

definido, tendo, como uma de suas características, o exercício do poder

coercitivo sobre os membros da sociedade. É, portanto, a organização político-

jurídica de uma coletividade, objetivando o bem comum.

São elementos do Estado:

O Poder Político Soberano: expressa-se como ordenamento jurídico

impositivo (o conjunto das normas e leis que regulam o convívio social).

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza,

garantindo-se aos brasileiros e aos estrangeiros residentes no País a

4

inviolabilidade do direito à vida, à liberdade, à igualda- de, à segurança e à

propriedade...

(...) Inciso II – ninguém será obrigado a fazer ou deixar de fazer alguma coisa

senão em virtude de lei;

O Povo: é o conjunto de cidadãos que instituem e ao mesmo tempo se

subordinam ao poder soberano, possuindo direitos iguais perante a lei.

O Território: inclui o espaço terrestre, aéreo e aquático e é outro importante

elemento do Estado. Mesmo o território desabitado ‒ onde não há interações

sociais – é parte do Estado, que sobre ele exerce poder soberano, controlando

seus recursos. Ainda que haja sociedade ou até mesmo nação, quando não há

território controlado pelo poder soberano, não há Estado.

O Governo: corresponde ao núcleo decisório do Estado, encarregado da

gestão da coisa pública.

2.2 Organização do Estado e dos Poderes

A Constituição Federal de 1988, em seu art. 1º, dispõe que o Brasil é

uma República Federativa, constituída pela união indissolúvel dos Estados, do

Distrito Federal e dos Municípios, e que esses entes têm autonomia política,

administrativa e financeira para cuidar dos interesses dos cidadãos.

Segundo o composto histórico, na clássica tripartição de Montesquieu, e

a própria Constituição Federal O Estado brasileiro está organizado em poderes.

Esses poderes são representados pelo Legislativo, pelo Executivo e pelo

Judiciário, independentes e harmônicos entre si. (art. 2º. C.F./88).

Poder Legislativo Poder Executivo Poder Judiciário

Responsável pela

elaboração das leis

Sua missão é proceder

a execução das leis

Fiscalizador do real

cumprimento das leis

No caso brasileiro, a Constituição estabelece que:

• O Poder Legislativo é exercido pelo Congresso Nacional, composto pela

Câmara dos Deputados e pelo Senado Federal. Cabe ao Congresso Nacional

5

dispor sobre todas as matérias de competência da União; inclui-se ainda o

Legislativo em nível estadual (Assembleias Legislativas ou Distritais) e

Municipal (Câmara de Vereadores).

• O Poder Executivo é exercido pelo Presidente da República, auxiliado pelos

Ministros de Estado; além dos Governadores e Secretários nos estados e

Prefeitos nos municípios.

• O Poder Judiciário é exercido pelo Supremo Tribunal Federal, Superior

Tribunal de Justiça, Tribunais Regionais Federais e Juízes Federais, Tribunais

e Juízes do Trabalho, Tribunais e Juízes Eleitorais, Tribunais e Juízes Militares,

Tribunais e Juízes dos Estados e do Distrito Federal.

Os três Poderes são independentes, mas, deve haver, entre eles,

equilíbrio estabelecido por mecanismos constitucionais. Assim, estão cada um

dos poderes em órbita com os outros, mediante as faculdades de estatuir e de

impedir.

2.3 Papel do Estado

Em decorrência da globalização e dos efeitos das ações positivas

produzidas por esta estrutura de administração pública, o Estado está num

processo de reformulação.

Todavia, atualmente discute-se qual é o verdadeiro papel do Estado, o

termo “governar”, por exemplo, está em processo de transformação.

O termo “governar” ou “governo”, palavra que vem do grego e que

significa navegar, está em ampla discussão, porque as ações da administração

publica, para sanar os anseios da população e atender à coletividade (o bem

comum), precisam ser convergentes no sentido de prevalecer a ideia de prestar

serviço e fornecer bens e serviços com qualidade a sociedade.

2.4 Administração Pública

A Administração Pública desenvolve as atividades estatais visando ao

bem comum. De acordo com a lei, compreende o conjunto de órgãos, funções

6

e agentes públicos, com a finalidade de desenvolver as atividades do Estado,

visando à consecução dos interesses coletivos.

A Administração Pública possui os seguintes níveis:

• Administração Pública Direta – entidades estatais, como a Presidência da

República, as Secretarias Estaduais e Municipais;

• Administração Indireta – Autarquias, Fundações Públicas, Empresas

Públicas e Sociedades de Economia Mista.

A principal característica da administração direta ou centralizada é que

possui identificação de um objetivo diretamente pelo responsável do ente

publico, denominado chefe do Poder Executivo, com auxilio de seus órgãos.

A identificação hierárquica da administração direta ou centralizada

compreende a estrutura dos três poderes (Legislativo, Executivo e Judiciário),

bem como as unidades organizacionais que complementam diretamente a

estrutura administrativa de cada esfera de governo.

São elas: o Ministério Público e a Defensoria Pública, com suas

subdivisões, nos âmbitos federal, estadual e municipal; os gabinetes dos

chefes do Poder Executivo e suas secretarias, com seus respectivos

departamentos e seções, nas esferas estadual e municipal, e ainda os

gabinetes dos presidentes do Poder Legislativo, nas três esferas.

Conforme se observa, a estrutura da administração direta é complexa e

ampla, pois para atender e sanar os anseios da coletividade é preciso estar

adequado o estreitamento das ações por aqueles que comandam.

O segundo nível, a administração indireta ou descentralizada, são as

entidades com diversas personalidades jurídicas. Estas entidades consistem no

surgimento de uma atividade, cuja característica principal é um serviço público

ou um serviço de interesse público, que fora transferido ou deslocado do

Estado para outra entidade por ele criada ou por ele autorizada a realizar a

criação.

Essas criações ou autorizações estão pautadas no conceito dos serviços

públicos, que na essência são atividades exercidas pelo Estado.

7

Alguns desses serviços públicos são de natureza exclusiva da

administração pública, por exemplo, a emissão de moeda, a segurança do

território nacional, os que se referem à fiscalização e ao controle de serviços e

instituições ou ainda o poder de policia que exija medidas compulsórias em

relação aos indivíduos.

Nesse contexto de serviços públicos, temos as prestações de serviços

de utilidade pública. A incumbência de promovê-los é intimamente relacionada

ao Estado, por preceitos constitucionais. Porém, para atender às necessidades

coletivas, esses serviços podem ser delegados, permanente, pelo poder

público, seguindo regras provenientes do próprio Estado.

Os principais termos relacionados à delegação de atividade de serviço

de utilidade pública é a concessão e a permissão. São exemplos de concessão

os serviços de transportes coletivos de uma entidade pública nas três esferas.

São exemplos típicos de permissão a delegação e a outorga ao capitães de

navios realizarem casamentos em alto mar e, ainda, a colocação de bancas

para venda de jornais.

Direta Indireta

Poder Legislativo

Assembleias Legislativas

Tribunais de Contas

Autarquias

Fundações

Empresas Públicas

Sociedade de Economia Mista

Poder Executivo

Gabinete do Governo

2.5 Contabilidade Pública

Contabilidade Pública é o ramo da ciência contábil que aplica, no

processo gerador de informações, os princípios e as normas contábeis

direcionadas a gestão patrimonial de entidades públicas, oferecendo aos

usuários informações sobre os resultados alcançados e os aspectos de

natureza orçamentária, econômica, financeira e física do Patrimônio da

Entidade e suas mutações, em apoio ao processo de tomada de decisão e à

adequada prestação de contas. O objeto da Contabilidade Pública é o

patrimônio da entidade pública.

8

2.5.1 Contabilidade Pública Aplicada ao Setor Público

Há ainda diversas discussões acerca da Contabilidade Aplicada ao Setor

Público, principalmente, com a harmonização da ciência implementada pelos

grupos técnicos do Tesouro Nacional. Entretanto a Contabilidade Aplicada ao

Setor Público é um ramo da Contabilidade aplicada à administração pública,

nos três níveis de governo e nas entidades autárquicas e paraestatais, que

atenderá os preceitos contábeis, quanto às regras orçamentárias que estão

dentro das normas gerais do direito financeiro estatuídas pela Lei n°

4.320/1964, estando sujeitas integralmente às mudanças promovidas ou não.

Na essência, a Contabilidade Aplicada ao Setor Público é única, porem,

destacam-se as diversas possibilidades de aplicações, por exemplo:

Contabilidade Nacional, Contabilidade Estadual, Contabilidade Municipal, entre

outras.

Na técnica, todas são exatamente iguais, variando apenas em relação à

quantidade de contas e subcontas, em função da abrangência.

2.5.2 Campo de Aplicação (NBCT 16.1)

As normas e as técnicas próprias da Contabilidade Pública são

aplicadas por todos os entes que recebam, guardem, apliquem ou movimentem

recursos públicos.

O campo de aplicação da Contabilidade Pública não será apenas

evidenciar a movimentação do orçamento dessas entidades públicas, mas

demonstrar o impacto dos preceitos da ciência contábil unificadas nos

respectivos patrimônios, visando ao seu controle e à transparência dos

balanços da União, dos Estados, dos Municípios e do Distrito Federal.

2.5.3 Objeto da Contabilidade Pública

O patrimônio público é o objeto da contabilidade pública e compreende

o conjunto de bens, direitos e obrigações, avaliáveis em moeda corrente,

vinculados às pessoas que compõem a Administração Pública.

9

2.6 Princípios da Administração Pública

Os princípios são necessários para nortear o direito, embasando como

deve ser. Na Administração Pública não é diferente, temos os princípios

expressos na constituição que são responsáveis por organizar toda a estrutura

e além disso mostrar requisitos básicos para uma “boa administração”, não

apenas isso, mas também gerar uma segurança jurídica aos cidadãos, como

por exemplo, no princípio da legalidade, que atribui ao indivíduo a obrigação de

realizar algo, apenas em virtude da lei, impedindo assim que haja abuso de

poder.

2.6.1 Princípio da Legalidade

O princípio da legalidade, que é uma das principais garantias de direitos

individuais, remete ao fato de que a Administração Pública só pode fazer aquilo

que a lei permite, ou seja, só pode ser exercido em conformidade com o que é

apontado na lei, esse princípio ganha tanta relevância pelo fato de não proteger

o cidadão de vários abusos emanados de agentes do poder público. Diante do

exposto, Meirelles (2000, p. 82) defende que:

2.6.2 Princípio da Moralidade

Tendo por base a “boa administração”, este princípio relaciona-se com

as decisões legais tomadas pelo agente de administração publica,

acompanhado, também, pela honestidade. Corroborando com o tema,

Meirelles (2000, p. 84) afirma:

“É certo que a moralidade do ato administrativo juntamente a sua

legalidade e finalidade, além de sua adequação aos demais princípios

constituem pressupostos de validade sem os quais toda atividade pública será

ilegítima”.

2.6.3 Princípio da Impessoalidade

Um princípio ainda um pouco conturbado na doutrina, mas, a maioria,

dos doutrinadores, relaciona este princípio com a finalidade, ou seja, impõe ao

10

administrador público que só pratique os atos em seu fim legal, Mello (1994,

p.58) sustenta que esse princípio “se traduz a ideia de que a Administração tem

que tratar a todos os administrados sem discriminações, benéficas ou

detrimentosas”.

Para a garantia deste principio, o texto constitucional completa que para

a entrada em cargo público é necessário a aprovação em concurso público.

2.6.4 Princípio da Publicidade

Para que os atos sejam conhecidos externamente, ou seja, na

sociedade, é necessário que eles sejam publicados e divulgados, e assim

possam iniciar a ter seus efeitos, auferindo eficácia ao termo exposto. Além

disso, relaciona-se com o Direito da Informação, que está no rol de Direitos e

Garantias Fundamentais. Di Pietro (1999, p.67) demonstra que:

2.6.5 Princípio da Eficiência

Este princípio zela pela “boa administração”, aquela que consiga atender

aos anseios na sociedade, consiga de modo legal atingir resultados positivos e

satisfatórios, como o próprio nome já faz referência, ser eficiente. Meirelles

(2000, p 90) complementa:

“O Princípio da eficiência exige que a atividade administrativa seja

exercida com presteza, perfeição e rendimento funcional. É o mais moderno

princípio da função administrativa, que já não se contenta em se desempenhar

apenas com uma legalidade, exigindo resultados positivos para o serviço

público e satisfatório atendimento as necessidades da comunidade e de seus

membros.”

A eficiência é uma característica que faz com que o agente público

consiga atingir resultados positivos, garantindo à sociedade uma real

efetivação dos propósitos necessários, como por exemplo, saúde, qualidade de

vida, educação, etc.

11

3 RECEITA PÚBLICA

A receita pública, segundo Jund (2006, p.146), “consiste no de ingressos

financeiros, com fontes e fatos geradores próprios e permanentes, originados

da ação e de tributos inerentes à instituição” tendo a finalidade de produzir

acréscimos patrimoniais.

A receita na área pública esta sempre relacionada ao ingresso e à

arrecadação. Assim, torna-se elemento fundamental para a manutenção dos

serviços prestados pelo ente público.

Kohama (2006) conceitua a receita pública também de forma genérica

separando as que pertencem ao Estado das que não pertencem, ou seja,

receitas e receitas extraorçamentárias. Salienta ainda que o sucesso da

arrecadação e do recolhimento das receitas está correlacionado à eficiência da

organização da estrutura administrativa que estiver ligada a esta área.

3.1 Receita Orçamentária

É aquela constante no orçamento público, consignada na lei

orçamentária, cuja especificação deverá obedecer à discriminação constante

no anexo n° 3 da Lei Federal n° 4.320/64.

O artigo nº 11 da Lei Federal n° 4.320/64 classifica a receita

orçamentária em duas categorias econômicas:

3.1.1 Receitas correntes

Conforme disposto no Manual de receita nacional (2008), receitas

correntes são os ingressos de recursos provenientes do poder de tributar ou

resultantes da venda de produtos ou serviços colocados à disposição dos

usuários. Essas receitas financiam as despesas correntes e também as de

capital.

12

São receitas correntes: receitas tributárias, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de

recursos financeiros recebidos de outras pessoas de direito público ou privado,

quando destinadas a atender despesas classificáveis em despesas correntes.

� Receita tributária: São os ingressos provenientes da arrecadação de

impostos, taxas e contribuições de melhoria. Dessa forma, é uma receita

privativa das entidades investidas do poder de tributar: União, Estados, Distrito

Federal e os Municípios.

O Código Tributário Nacional, no art. 3º, define tributo como “toda

prestação pecuniária compulsória, em moeda ou cujo valor nela se possa

exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada”, e define suas

espécies da seguinte forma:

Imposto – conforme art. 16, “imposto é o tributo cuja obrigação tem por fato

gerador uma situação independente de qualquer atividade estatal específica,

relativa ao contribuinte”;

Taxa – de acordo com o art. 77, “as taxas cobradas pela União, pelos Estados,

pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas

atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a

utilização, efetiva ou potencial, de serviço público específico e divisível,

prestado ao contribuinte ou posto à sua disposição”;

Contribuição de Melhoria – segundo o art. 81, “a contribuição de melhoria

cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios,

no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo

de obras públicas de que decorra valorização imobiliária, tendo como limite

total a despesa realizada e como limite individual o acréscimo de valor que da

obra resultar para cada imóvel beneficiado”.

� Receita de contribuições: É o ingresso proveniente de contribuições

sociais, de intervenção no domínio econômico e de interesse das categorias

profissionais ou econômicas, como instrumento de intervenção nas respectivas

13

áreas. Apesar da controvérsia doutrinária sobre o tema, suas espécies podem

ser definidas da seguinte forma:

Contribuições Sociais – destinadas ao custeio da seguridade social, que

compreende a previdência social, a saúde e a assistência social;

Contribuições de Intervenção no Domínio Econômico (CIDE) – derivam da

contraprestação à atuação estatal exercida em favor de determinado grupo ou

coletividade.

Contribuições de Interesse das Categorias Profissionais ou Econômicas –

destinadas ao fornecimento de recursos aos órgãos representativos de

categorias profissionais legalmente regulamentadas ou a órgãos de defesa de

interesse dos empregadores ou empregados.

� Receita patrimonial: originada da exploração do patrimônio mobiliário,

imobiliários, participações e dividendos e outras receitas patrimoniais;

� Receita agropecuária: oriunda da exploração de atividade de produção

vegetal, animal e derivados;

� Receita Industrial: receita de atividade industrial de extração mineral,

de transformação e de serviços industriais de utilidade pública;

� Receita de serviços: receita proveniente da prestação de serviços

comerciais, financeiros, de transportes, de comunicações, de saúde e outros

serviços;

� Transferências Correntes: recursos recebidos de outras entidades de

direito público ou privado, destinados a atender gastos classificáveis em

despesas correntes;

� Outras transferências correntes: receitas originadas na cobrança de

multa, juros de mora, divida ativa, indenizações e restituições e outras receitas

diversas;

� Receitas correntes intraorçamentárias: receitas correntes de órgãos,

fundos, autarquias, fundações, empresas estatais dependentes e outras

entidades integrantes dos orçamentos fiscal e da seguridade social decorrentes

14

do fornecimento de materiais, bens, serviços, recebimentos de impostos, taxas

e contribuições, além de outras operações.

3.1.2 Receita de Capital

Compreendem as receitas provenientes da realização de recursos

financeiros oriundos de constituição de dívidas; da conversão, em espécie de

bens e direitos; os recursos recebidos de outras pessoas de direito público ou

privado, destinados a atender despesas classificáveis em despesas de capital

e, ainda, o superávit do orçamento corrente.

De acordo com o Manual de receita nacional (2008), as receitas de

capitais classificam-se em:

� Operações de crédito: são os ingressos provenientes da colocação de

títulos públicos ou da contratação de empréstimos e financiamentos obtidos

junto a entidades estatais ou privadas;

� Alienação de bens: é o ingresso proveniente da alienação de

componentes do ativo permanente;

� Amortização de empréstimos: é o ingresso proveniente do

recebimento de parcelas de empréstimos ou financiamentos concedidos a

terceiros em títulos ou contratos;

� Transferências de capital: ingresso de recursos provenientes de outras

entidades, efetivado mediante condições preestabelecidas ou mesmo sem

qualquer exigência, desde que o objetivo seja a aplicação em despesas de

capital;

� Outras receitas de capital: são ingressos de capital provenientes de

outras origens, não classificáveis nas categorias anteriores;

� Receitas de capital intraorçamentárias: receitas de capital de órgãos,

fundos, autarquias, fundações, empresas estatais dependentes e outras

entidades integrantes dos orçamentos fiscal e da seguridade social derivadas

da obtenção de recursos mediante a constituição de dividas, amortização de

empréstimos e financiamentos ou alienações de bens, quando o fato que

originar a receita decorrer de despesa de órgão, fundo, autarquia, fundações,

15

empresas estatal dependente ou outra entidade constante desses orçamentos,

no âmbito da mesma esfera de governo.

3.2 Receita Extraorçamentária

É aquela que não integra o orçamento público, altera a composição do

patrimônio financeiro, sem modificar a situação liquida da organização.

São exemplos de receita extraorçamentária: cauções, fianças, depósitos

para garantia, consignações em folha de pagamento a favor de terceiros,

retenções na fonte, salários não reclamados.

São valores que o órgão público arrecada, mas não lhe pertencem,

ficando assim mero depositários de valores recebidos. A arrecadação da

receita extra não depende de autorização legislativa, pois é uma receita

independente da execução orçamentária.

3.3 Destinação da receita

Para fins de identificação da origem do recurso segundo seu fato

gerador, a receita deve ser classificada de acordo com a destinação ou fonte

de recursos, sendo a Destinação de Recursos definido como o processo pelo

qual os recursos públicos são correlacionados a uma aplicação, desde a

previsão da receita até a efetiva utilização dos recursos.

A destinação dos recursos pode ser classificada em:

- Destinação vinculada: o processo de vinculação entre a origem e a

aplicação de recursos, em atendimento às finalidades especificas

estabelecidas pela norma;

- Destinação ordinária: é o processo de alocação livre entre a origem e a

aplicação de recursos, para atender a quaisquer finalidades.

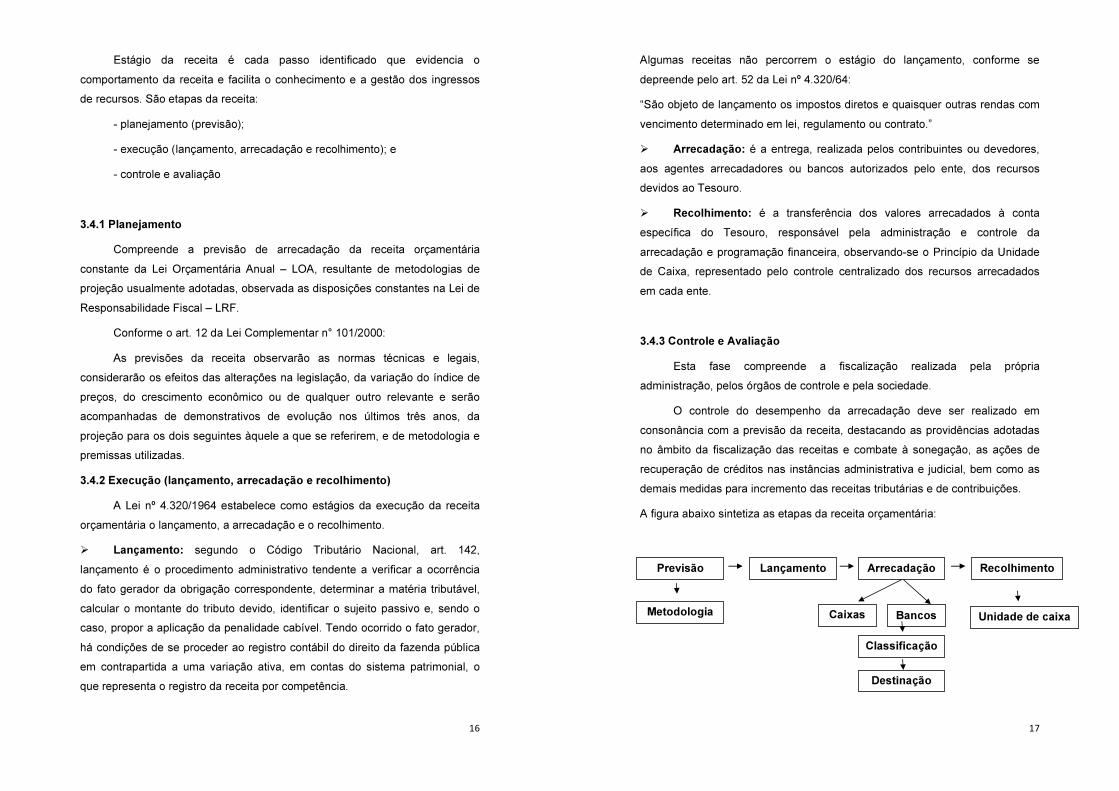

3.4 Etapas da receita pública

16

Estágio da receita é cada passo identificado que evidencia o

comportamento da receita e facilita o conhecimento e a gestão dos ingressos

de recursos. São etapas da receita:

- planejamento (previsão);

- execução (lançamento, arrecadação e recolhimento); e

- controle e avaliação

3.4.1 Planejamento

Compreende a previsão de arrecadação da receita orçamentária

constante da Lei Orçamentária Anual – LOA, resultante de metodologias de

projeção usualmente adotadas, observada as disposições constantes na Lei de

Responsabilidade Fiscal – LRF.

Conforme o art. 12 da Lei Complementar n° 101/2000:

As previsões da receita observarão as normas técnicas e legais,

considerarão os efeitos das alterações na legislação, da variação do índice de

preços, do crescimento econômico ou de qualquer outro relevante e serão

acompanhadas de demonstrativos de evolução nos últimos três anos, da

projeção para os dois seguintes àquele a que se referirem, e de metodologia e

premissas utilizadas.

3.4.2 Execução (lançamento, arrecadação e recolhimento)

A Lei nº 4.320/1964 estabelece como estágios da execução da receita

orçamentária o lançamento, a arrecadação e o recolhimento.

� Lançamento: segundo o Código Tributário Nacional, art. 142,

lançamento é o procedimento administrativo tendente a verificar a ocorrência

do fato gerador da obrigação correspondente, determinar a matéria tributável,

calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o

caso, propor a aplicação da penalidade cabível. Tendo ocorrido o fato gerador,

há condições de se proceder ao registro contábil do direito da fazenda pública

em contrapartida a uma variação ativa, em contas do sistema patrimonial, o

que representa o registro da receita por competência.

17

Algumas receitas não percorrem o estágio do lançamento, conforme se

depreende pelo art. 52 da Lei nº 4.320/64:

“São objeto de lançamento os impostos diretos e quaisquer outras rendas com

vencimento determinado em lei, regulamento ou contrato.”

� Arrecadação: é a entrega, realizada pelos contribuintes ou devedores,

aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos

devidos ao Tesouro.

� Recolhimento: é a transferência dos valores arrecadados à conta

específica do Tesouro, responsável pela administração e controle da

arrecadação e programação financeira, observando-se o Princípio da Unidade

de Caixa, representado pelo controle centralizado dos recursos arrecadados

em cada ente.

3.4.3 Controle e Avaliação

Esta fase compreende a fiscalização realizada pela própria

administração, pelos órgãos de controle e pela sociedade.

O controle do desempenho da arrecadação deve ser realizado em

consonância com a previsão da receita, destacando as providências adotadas

no âmbito da fiscalização das receitas e combate à sonegação, as ações de

recuperação de créditos nas instâncias administrativa e judicial, bem como as

demais medidas para incremento das receitas tributárias e de contribuições.

A figura abaixo sintetiza as etapas da receita orçamentária:

‘

Previsão Lançamento Arrecadação Recolhimento

Metodologia Caixas Bancos Unidade de caixa

Classificação

Destinação

18

3.5 COMPÊTENCIA TRIBUTÁRIA

3.5.1 Impostos Federais

Impostos de competência da União, que estão contidos no Art. 153 da

Constituição Federal de 1988.

A Constituição Federal de 1988 é que regulamenta a matéria e define os

tipos de tributos e a sua competência, da União, dos Estado e do Distrito

Federal e dos municípios, neste contexto, discorremos sobre os impostos de

competência da União, que estão contidos no Art. 153 da Constituição Federal

de 1988, que são:

• Imposto de importação de produtos estrangeiros;

• Imposto de exportação de produtos nacionais ou nacionalizados;

• Imposto de renda e proventos de qualquer natureza (IR);

• Imposto sobre produtos industrializados (IPI);

• Imposto sobre operações de crédito, câmbio e seguro ou relativas a

títulos ou valores mobiliários;

• Imposto sobre propriedade territorial rural (ITR);

• Imposto sobre grandes fortunas.

Imposto sobre a Importação de produtos estrangeiros

O imposto, de competência da União, sobre a importação de produtos

estrangeiros tem como fato gerador a entrada destes no território nacional.

(CTN, art. 19)

A rigor, para incidência do gravame, a condição necessária e suficiente é a

de que, cumulativamente, implementem-se os seguintes requisitos:

• entrada no território nacional;

• de produto estrangeiro;

• para permanência definitiva.

19

Imposto Sobre Exportação, para o exterior, de produtos nacionais ou

nacionalizados

O imposto, de competência da União, sobre a exportação, para o

estrangeiro, de produtos nacionais ou nacionalizados tem como fato gerador a

saída destes no território nacional (CTN, art. 23).

Considera-se ocorrido o fato gerador no momento da expedição da guia de

exportação ou documento equivalente, porém a condição necessária para

incidência do tributo é a de, cumulativamente, implementarem-se os seguintes

requisitos:

• saída do território nacional;

• de produto nacional ou nacionalizado;

• para consumo ou uso no exterior.

Imposto sobre Renda e Proventos de Qualquer Natureza

O imposto, de competência da União, sobre a renda e proventos de

qualquer natureza tem como fato gerador a aquisição da disponibilidade

econômica ou jurídica:

I. de renda, assim entendido o produto do capital, do trabalho ou da

combinação de ambos;

II. de proventos de qualquer natureza, assim entendidos os acréscimos

patrimoniais não compreendidos no inciso anterior.

Imposto Sobre Produtos Industrializados

O imposto, de competência da União, sobre produtos industrializados

tem como fato gerador:

I. o seu desembaraço aduaneiro, quando de procedência estrangeira;

II. a sua saída dos estabelecimentos a que se refere o parágrafo único do

art. 51;

III. a sua arrematação, quando apreendido ou abandonado e levado a

leilão.

20

Parágrafo único - Para os efeitos deste imposto, considera-se

industrializado o produto que tenha sido submetido a qualquer operação que

lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o

consumo.(CTN, art. 46)

Imposto Sobre Operações de Crédito, Câmbio e Seguros, ou relativas a

Títulos ou Valores Mobiliários.

O imposto, de competência da União, sobre operações de crédito,

câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem

como fato gerador:

I - quanto às operações de crédito, a sua efetivação pela entrega total ou

parcial do montante ou do valor que constitua o objeto da obrigação, ou sua

colocação à disposição do interessado;

II - quanto às operações de câmbio, a sua efetivação pela entrega de moeda

nacional ou estrangeira, ou de documento que a represente, ou sua colocação

à disposição do interessado, em montante equivalente à moeda estrangeira ou

nacional entregue ou posta à disposição por este;

III - quanto às operações de seguro, a sua efetivação pela emissão da apólice

ou do documento equivalente, ou recebimento do prêmio, na forma da lei

aplicável;

IV - quanto às operações relativas a títulos e valores mobiliários, a emissão,

transmissão, pagamento ou resgate destes, na forma da lei aplicável.

Parágrafo único - A incidência definida no inciso I exclui a definida no inciso IV,

e reciprocamente, quanto à emissão, ao pagamento ou resgate do título

representativo de uma mesma operação de crédito.(CTN, art 63)

Imposto Sobre Propriedade Territorial Rural

O imposto, de competência da União, sobre a propriedade territorial rural

tem como fato gerador a propriedade, o domicílio útil ou a posse de imóvel por

natureza, como definido na lei civil, localizado fora da zona urbana do

Município.(CTN, art. 29)

21

Imposto Sobre Grandes Fortunas

A Constituição Federal de 1988 atribui à União competência para instituir

imposto sobre grandes fortunas, nos termos da lei complementar (art. 153, inc.

VII). Não obstante, até agora esse imposto não foi instituído, nem editada a lei

complementar para definir o que se deve entender como grande fortuna.

5.5.2 Impostos Estaduais

Impostos de competência do Estado, que estão contidos no Art. 155 da

Constituição Federal de 1988.

A Constituição Federal de 1988 é que regulamenta a matéria e define os

tipos de tributos e a sua competência, da União, dos Estado e do Distrito

Federal e dos municípios, neste contexto, discorremos sobre os impostos de

competência do Estado, que estão contidos no Art. 155 da Constituição Federal

de 1988, que são:

• Imposto sobre Operações Relativas à Circulação de Mercadorias e

sobre Prestação Serviços (ICMS);

• Imposto sobre Transmissão "Causa Mortis" e Doação (ITCMD);

• Imposto sobre a Propriedade de Veículos Automotores (IPVA);

ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e

sobre Prestação Serviços

O ICMS vem genericamente previsto no art.155, II, da Constituição

Federal, que estatui: “Compete aos Estados e ao Distrito Federal instituir

impostos sobre: operações relativas à circulação de mercadorias sobre

prestações de serviços de transportes interestadual e intermunicipal e de

comunicação, ainda que as operações e as prestações se iniciem no exterior”.

É importante salientar que o ICMS é um imposto de competência

estadual e distrital, no entanto, a União também está credenciada a criar o

imposto, por força do que estabelecem os arts.147 e 154,II ambos da

22

Constituição Federal. De fato, é esta pessoa política que poderá fazer nascer,

“in abstracto” (no plano legislativo), o ICMS, seja nos Territórios (se voltarem a

ser criados, já que, no momento, inexistem), seja em todo o território nacional,

“na iminência ou no caso de guerra externa”. São duas hipóteses

excepcionalíssimas.

Considera-se mercadoria (Art.1º do RICMS):

• Qualquer bem móvel, novo ou usado, inclusive semovente;

• A energia elétrica;

• O bem importado, destinado a consumo ou ativo fixo;

a) Fato Gerador do ICMS:

• A saída de mercadoria de estabelecimento do contribuinte;

• O desembaraço aduaneiro de mercadorias importadas;

• O início da execução do serviço de transporte intermunicipal e

interestadual;

• A entrada no estabelecimento de mercadorias ou serviços, oriundos de

outras UF que não estejam vinculadas à operação subseqüente.(Para cálculo

do diferencial de alíquota).

ITCMD – Imposto sobre Transmissão "Causa Mortis" e Doação

Este imposto surgiu de desmembramento do extinto ITBI — Imposto

sobre Transmissão de Bens Imóveis — previsto na Constituição de 1969 e

atribuído à competência tributária dos Estados.

O extinto ITBI incidia sobre a transmissão de bens imóveis, a qualquer

título, ou seja, por ato oneroso ou gratuito. As transmissões causa mortis de

bens ou valores mobiliários não estavam, no regime da Constituição de 1969,

sujeitas ao alcance do ITBI e desta circunstância decorria vazio incidental que

comprometia seriamente o princípio da capacidade contributiva.

A atual Constituição reformulou inteiramente esta espécie impositiva,

bipartindo-a, para atribuir aos Estados o imposto sobre transmissão causa

mortis e doação de quaisquer bens ou direitos (ou seja, as transmissões a título

23

gratuito), e aos Municípios, o imposto sobre transmissão inter vivos de bens

imóveis por ato oneroso (art. 155 c/c art. 156).

Tratando-se da transmissão causa mortis ou doação de bens imóveis

aplica-se à espécie o princípio da territorialidade que outorga esta receita

tributária ao Estado da situação do bem. Nas transmissões a título gratuito de

bens ou valore mobiliários, o imposto pertence ao Estado onde se processar o

inventário ou arrolamento ou, ainda, onde tiver domicílio o doador (CF. art. 155)

Por último, nos termos do inc. IV do art. 155, as alíquotas máximas do

ITCM serão fixadas pelo Senado Federal, naturalmente mediante Resolução

daquela Casa do Congresso.

IPVA – Imposto sobre a Propriedade de Veículos Automotores

Compete aos Estados e ao Distrito Federal instituir impostos sobre a

propriedade de veículos automotores. (CF, art 155 inc. III)

Incide sobre a propriedade de veículos automotores, estendido como

qualquer veículo com propulsão por meio de motor, com a fabricação e

circulação autorizada e destinada ao transporte de mercadorias, pessoas ou

bens.

5.5.3 Impostos Municipais

Impostos de competência do Estado, que estão contidos no Art. 156 da

Constituição Federal de 1988.

A Constituição Federal de 1988 é que regulamenta a matéria e define os

tipos de tributos e a sua competência, da União, dos Estado e do Distrito

Federal e dos municípios, neste contexto, discorremos sobre os impostos de

competência do Município, que estão contidos no Art. 156 da Constituição

Federal de 1988, que são:

• Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU);

• Imposto sobre Serviços de Qualquer Natureza (ISSQN);

24

• Imposto Sobre a Transmissão "inter vivos" de Bens Imóveis e de

Direitos Reais Sobre Imóveis (ITBI);

IPTU – Imposto Sobre a Propriedade Predial e Territorial Urbana

O IPTU, de competência dos municípios, incide sobre a propriedade

predial e territorial urbana e tem como fato gerador a propriedade, o domínio

útil ou a posse de bem imóvel por natureza ou por acessão física, localizado na

zona urbana do município.

A lei municipal pode considerar urbanas as áreas urbanizáveis ou de

expansão urbana, constantes de loteamentos aprovados pelos órgãos

competentes, destinados à habitação, à indústria ou ao comércio, mesmo que

localizados fora da zona considerada urbana.

O IPTU poderá, segundo a lei estadual, ser progressivo, de forma a

assegurar a função social da propriedade.

ITBI – Imposto Sobre a Transmissão "inter vivos" de Bens Imóveis e de

Direitos Reais Sobre Imóveis

Conforme a Constituição Federal, compete aos Municípios instituir

impostos sobre, transmissão inter vivos, a qualquer título, por ato oneroso, de

bens imóveis por natureza ou acessão física, e de direitos reais sobre imóveis,

exceto os de garantia, bem como cessão de direitos a sua aquisição.(CF, art.

156 inc.II)

O ITBI não incide sobre a incorporação de bens imóveis ao patrimônio

de pessoa jurídica em realização de capital, nem sobre as transmissões de

bens ou direitos decorrentes de fusão, cisão, incorporação ou extinção de

pessoa jurídica.

Haverá incidência, porém, se a atividade preponderante do adquirente

for a compra e venda de bens imóveis ou de direitos a eles relativos, locação

ou arrendamento mercantil.

ISSQN – Imposto Sobre Serviços de Qualquer Natureza

25

Conforme a Constituição Federal, compete aos Municípios instituir

impostos sobre serviços de qualquer natureza, não compreendidos no art. 155

II, definidos em lei complementar.(CF, art. 156 inc.III)

São imunes os serviços prestados pela União, pelos Estados, pelos

Municípios, pelo Distrito Federal, por templos de qualquer culto, por partidos

políticos e pelas instituições de educação ou de assistência social, desde que

cumpram o estabelecido no art. 14 do CTN.

A isenção em relação ao ISS é concedida através de lei ordinária

emanada da Câmara dos Vereadores.

O local da prestação do serviço é do estabelecimento ou domicílio do

prestador ou, no caso de construção civil, o lugar onde se efetuar a prestação.

São contribuintes do ISS os autônomos, assim como a empresa

entendida como toda e qualquer pessoa jurídica, inclusive a sociedade civil ou

de fato, que exercer atividade prestadora de serviços, a pessoa física que

admitir, para o exercício da sua atividade profissional, mais do que dois

empregados ou um ou mais profissionais na mesma habilitação do

empregador, o empreendimento instituído para prestar serviços com interesse

econômico, bem como o condomínio que prestar serviços a terceiros.

3.6 REPARTIÇÃO TRIBUTÁRIA

3.6.1 Impostos Federais

Diante da necessidade de uma melhor distribuição da parcela dos

tributos arrecadados, nota-se que a repartição sempre ocorrerá do maior Ente

da federação para o menor, ou seja, a União repartirá algumas de suas

receitas com os Estados, DF e Municípios, e os Estados distribuirão parte de

suas receitas tributárias com os Municípios.

Conforme disposto na Constituição Federal, destacamos os artigos n°

157, 158 e 159 que segue:

26

Art. 157. Pertencem aos Estados e ao Distrito Federal:

I – o produto da arrecadação do imposto da União sobre renda e proventos de

qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer

título, por eles, suas autarquias e pelas fundações que instituírem e

mantiverem;

II – vinte por cento do produto da arrecadação do imposto que a União instituir

no exercício da competência que lhe é atribuída pelo art. 154, I.

Segundo o disposto no inciso I, a União deve “repassar” aos Estados e

Distrito Federal a totalidade da receita de Imposto sobre Rendas e Proventos

de Qualquer Natureza, incidente na fonte, sobre rendimentos pagos, pelos

Estados e Distrito Federal, suas autarquias e fundações.

Neste caso, como a lei atribui a responsabilidade tributária para a

fonte pagadora de reter o Imposto de Renda na fonte, não haverá necessidade

da União repassar a referida receita tributária. Na prática o Estado e o Distrito

Federal, bem como suas autarquias e fundações, efetuarão a retenção do

referido imposto no momento do pagamento de seus funcionários, e não

repassarão à União, visto que estas receitas lhe pertencem.

Art. 158. Pertencem aos Municípios:

I – o produto da arrecadação do imposto da União sobre renda e proventos de

qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer

título, por eles, suas autarquias e pelas fundações que instituírem e

mantiverem;

II – 50% (cinqüenta por cento) do produto da arrecadação do imposto da União

sobre a propriedade territorial rural (ITR), relativamente aos imóveis neles

situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153,

§ 4º, III; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003);

III – 50% (cinqüenta por cento) do produto da arrecadação do imposto do

Estado sobre a propriedade de veículos automotores (IPVA) licenciados em

seus territórios;

27

IV – 25% (vinte e cinco por cento) do produto da arrecadação do imposto do

Estado sobre operações relativas à circulação de mercadorias (ICMS) e

sobre prestações de serviços de transporte interestadual e intermunicipal e de

comunicação;

O caso previsto no inciso é similar ao previsto no inciso I do artigo 157,

só que diz respeito aos Municípios, suas autarquias e fundações públicas.

Assim, estas pessoas jurídicas ao efetuarem a retenção na fonte do imposto

sobre renda e proventos pagos aos seus funcionários, não precisarão repassar

o produto da arrecadação à União.

Prosseguindo, temos o inciso II que segundo este dispositivo, a União

terá que repassar 50% da arrecadação a título do imposto sobre a propriedade

territorial rural para o município onde estiver situado o referido imóvel rural.

O dispositivo traz ainda a ressalva de que caso o Município opte por

fiscalizar e cobrar o referido tributo terá direito à totalidade da arrecadação do

mesmo, conforme art. 153, §4°, III da CRFB/88, regulamentado pela Lei n°

11.250/2005 e Instrução Normativa SRF n° 643/2006.

A seguir, considerando a hipótese no inciso III do artigo 158, os Estados

deverão repassar 50% do produto da arrecadação do IPVA para os Municípios

onde estiverem matriculados os veículos.

Finalizando as repartições tributárias diretas para os Municípios temos o

inciso IV, este dispositivo determina que 25% do total arrecadado a título de

ICMS deverão ser repassados para os municípios localizados naquele estado.

Continuando o estudo das repartições das receitas tributárias, vamos

analisar os casos de repartição indireta, a partir do artigo 159, I da CRFB/88.

Art. 159. A União entregará:

I – do produto da arrecadação dos impostos sobre renda e proventos de

qualquer natureza e sobre produtos industrializados quarenta e oito por cento

na seguinte forma: (Redação dada pela Emenda Constitucional nº 55, de 2007)

a) vinte e um inteiros e cinco décimos por cento ao Fundo de Participação dos

Estados e do Distrito Federal;

28

b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos

Municípios;

c) três por cento, para aplicação em programas de financiamento ao setor

produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas

instituições financeiras de caráter regional, de acordo com os planos regionais

de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade

dos recursos destinados à Região, na forma que a lei estabelecer;

d) um por cento ao Fundo de Participação dos Municípios, que será entregue

no primeiro decêndio do mês de dezembro de cada ano; (Incluído pela Emenda

Constitucional nº 55, de 2007);

II – do produto da arrecadação do imposto sobre produtos industrializados, dez

por cento aos Estados e ao Distrito Federal, proporcionalmente ao valor das

respectivas exportações de produtos industrializados.

III – do produto da arrecadação da contribuição de intervenção no domínio

econômico prevista no art. 177, § 4º, 29% (vinte e nove por cento) para os

Estados e o Distrito Federal, distribuídos na forma da lei, observada a

destinação a que se refere o inciso II, c, do referido parágrafo.(Redação dada

pela Emenda Constitucional nº 44, de 2004)

Analisando o disposto no inciso I, observamos determina a repartição

de 48% da soma da receita tributária do imposto sobre a renda e proventos de

qualquer natureza e do imposto sobre produtos industrializados.

Primeiramente, é oportuno destacar que deve ser descontado da

arrecadação do imposto sobre renda e proventos de qualquer natureza as

parcelas já repassadas aos Estados, DF e Municípios, previstas nos artigos

157, I e 158, I, ambos da CRFB/88. (conforme art. 159, §1°, CRFB/88).

Segundo, é oportuno destacar que a EC n° 55/2007 acrescentou a

alínea d ao dispositivo em análise, prevendo a repartição de mais um por cento

em favor do Fundo de Participação dos Municípios.

E, terceiro, os percentuais que cabem a cada Estado ou Município,

provenientes dos fundos de participação respectivos, foram definidos pela Lei

Complementar n° 62/1989, o cálculo dos valores a serem repassados cabe ao

29

Tribunal de Contas da União, conforme o parágrafo-único do artigo 161 da

CRFB/88.

Já no que se refere ao inciso, verificamos que tem por finalidade

ressarcir os Estados e DF da perda que tiveram com a desoneração do ICMS

incidente sobre a exportação. A EC n° 42/2003, deu nova redação ao artigo

155, §2°, X, a da CRFB/88, estabelecendo que o ICMS não poderá incidir

sobre operações que destinem mercadorias para o exterior, nem sobre

serviços prestados a destinatários no exterior, assegurada a manutenção e o

aproveitamento do montante do imposto cobrado nas operações e prestações

anteriores. Desta forma, o repasse de 10% do IPI passa a ter a finalidade de

ressarcimento por esta perda.

Neste mesmo raciocínio, os Estados deverão repassar 25% do que

receberem para os seus municípios que também tiveram perdas com a

desoneração do ICMS incidente na exportação, conforme artigo 159, §3° da

CRFB/88.

O último dispositivo a tratar (inciso III) estabelece o repasse de 29% do

que foi arrecadado pela União a título de CIDE-COMBUSTÍVEIS para os

Estados e DF, os quais deverão repassar 25% do que receberem para os seus

municípios, conforme artigo 159, §4° da CRFB/88.

O destino dos valores repassados nesta hipótese serem destinados ao

financiamento de programas de infraestrutura de transportes, conforme artigo

177, §4°, II, c da CRFB/88.

3.7 VINCULAÇÃO A SAÚDE

Cada governo tem a obrigatoriedade de aplicar um percentual de sua

arrecadação na saúde – a exemplo da educação, a ser comentada a seguir. A

não aplicação desses percentuais pode ensejar intervenção da União nos

Estados (Constituição Federal, art. 34, VII) e dos Estados nos Municípios (CF,

art. 35, III).

A Emenda Constitucional nº 29, de 13 de setembro de 2000, vinculou

receitas orçamentárias da União, Estados, Distrito Federal e Municípios para

serem gastas obrigatoriamente em ações e serviços públicos de saúde.

30

Para calcular o montante exato a ser aplicado em ações e serviços

públicos em saúde, é utiliza- da a seguinte metodologia:

No caso da União, como não há vinculação à receitas orçamentárias na

EC 29, será aplicado o montante empenhado em ações e serviços públicos de

saúde do exercício financeiro do ano anterior, corrigido pela variação nominal

do Produto Interno Bruto – PIB.

Nos Estados e Distrito Federal, pelo menos 12% (doze por cento) e nos

Municípios, 15% (quinze por cento), ambos da base vinculável de receitas

orçamentárias para esse fim.

3.7 VINCULAÇÃO A EDUCAÇÃO

A Constituição Federal, no seu artigo 212, define que os Municípios e

os Estados deverão destinar, durante o exercício, nunca menos de 25%

para a educação. À União cabe aplicar 18%. Todos esses percentuais serão

calculados sobre a receita resultante de impostos, incluindo a proveniente de

transferências.

A Emenda Constitucional nº 53, de 19/12/2006, alterou o texto do artigo

60 e criou o Fundo de Manutenção e Desenvolvimento da Educação Básica e

de Valorização dos Profissionais da Educação – Fundeb.

Esse fundo:

• destina recursos para a manutenção e desenvolvimento da educação básica;

• amplia os valores que anteriormente eram geridos pelo Fundo de Manutenção

e Desenvolvimento da Educação Fundamental e de Valorização dos

Profissionais da Educação – Fundeb;

• amplia a atuação para o atendimento da educação básica (educação infantil,

ensino fundamental e ensino médio e ensino de jovens e adultos);

• determina que, até 2009, 20% dos impostos federais e estaduais irão

constituir o Fundo;

• determina que a União complementará, nos Estados e no Distrito Federal, os

recursos do Fundo quando o valor por aluno, por Estado e Distrito Federal, não

alcançar o mínimo definido nacionalmente ;

31

• define que 60% dos recursos devem ser destinados ao pagamento dos

profissionais do magistério da educação básica em efetivo exercício; •

determina que os outros 40% deverão ser aplicados nos gastos referentes à

manutenção e desenvolvimento da educação básica;

• não é composto pelos impostos de competência do Município.

Dessa forma, é importante verificar se o prefeito ou governador estão

realizando a aplicação necessária em educação e saúde.

4. DESPESA PÚBLICA

O orçamento é o instrumento de planejamento de qualquer entidade,

pública ou privada, e representa o fluxo de ingressos e aplicação de recursos

em determinado período.

Para o setor público, é de vital importância, pois é a lei orçamentária que

fixa a despesa pública autorizada para um exercício financeiro. A despesa

pública é o conjunto de dispêndios realizados pelos entes públicos para o

funcionamento e manutenção dos serviços públicos prestados à sociedade.

Os dispêndios, assim como os ingressos, são tipificados em

orçamentários e extraorçamentários.

Dispêndio extraorçamentário é aquele que não consta na lei

orçamentária anual, compreendendo determinadas saídas de numerários

decorrentes de depósitos, pagamentos de restos a pagar, resgate de

operações de crédito por antecipação de receita e recursos transitórios.

4.1 Despesa Orçamentária

As despesas orçamentárias, segundo Jund (2006, p.188) “são despesas

fixadas e especificadas na lei do orçamento e/ou na lei de créditos adicionais,

previamente autorizadas pelo povo (Poder Legislativo), instituídas com base

nas normas legais e, por isso, devem obedecer, quando da sua execução, às

devidas fases.” Essas despesas são divididas em grupos econômicos.

32

O manual da despesa nacional (2010) evidencia que quanto à

classificação da de despesa orçamentária, segundo sua natureza, pode-se

agrupar a despesa por:

- categoria econômica;

- grupo de natureza da despesa;

- elemento de despesa.

4.1.1 Despesas Correntes

Classificam-se nessa categoria todas as despesas que não contribuem,

diretamente, para a formação ou aquisição de um bem de capital.

As despesas correntes são de natureza operacional e acontecem para a

manutenção dos equipamentos e para o funcionamento dos órgãos

governamentais, dividindo-se em despesas de custeio e transferências

correntes.

Despesas de custeio: são destinadas a manutenção dos serviços criados

anteriormente, pagamento de serviços de terceiros, pagamento de pessoal,

compra de material de consumo, entre outras.

Transferências correntes: são as dotações as quais na corresponda

contraprestação direta de bens e serviços, tais como: transferências de

assistência e previdência social, pagamento de salário-família, juros da dívida

pública, incluindo as contribuições de subvenções destinadas a atender a

manutenção de outras entidades de direito público ou privado.

4.1.2 Despesas de Capital

Classificam-se nessa categoria aquelas despesas que contribuem,

diretamente, para a formação ou aquisição de um bem de capital.

Podem-se descrever as despesas de capital como um gasto realizado

pelo ente público, com a intenção de criar novos bens de capital ou até mesmo

adquirir bens de capital em uso, como investimentos, inversões financeiras.

33

4.2 Grupo de natureza da despesa

Conforme o Manual de despesa nacional (2010), o grupo de natureza da

despesa serve como um agregador de elementos de despesa com as mesmas

características quanto ao objeto de gasto, conforme discriminado a seguir:

Pessoal e Encargos Sociais: despesas orçamentárias com pessoal ativo e

inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou

empregos, civis, militares e de membros de Poder, com quaisquer espécies

remuneratórias, tais como vencimentos e vantagens, fixas e variáveis,

subsídios, proventos da aposentadoria, reformas e pensões, inclusive

adicionais, gratificações, horas extras e vantagens pessoais de qualquer

natureza, bem como encargos sociais e contribuições recolhidas pelo ente às

entidades de previdência, conforme estabelece o caput do art. 18 da Lei

Complementar n o 101, de 2000.

Juros e Encargos da Dívida: despesas orçamentárias com o pagamento de

juros, comissões e outros encargos de operações de crédito internas e

externas contratadas, bem como da dívida pública mobiliária.

Outras Despesas Correntes: despesas orçamentárias com aquisição de

material de consumo, pagamento de diárias, contribuições, subvenções,

auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria

econômica "Despesas Correntes" não classificáveis nos demais grupos de

natureza de despesa.

Investimentos: despesas orçamentárias com softwares e com o planejamento

e a execução de obras, inclusive com a aquisição de imóveis considerados

necessários à realização destas últimas, e com a aquisição de instalações,

equipamentos e material permanente.

Inversões Financeiras: despesas orçamentárias com a aquisição de imóveis

ou bens de capital já em utilização; aquisição de títulos representativos do

capital de empresas ou entidades de qualquer espécie, já constituídas, quando

a operação não importe aumento do capital; e com a constituição ou aumento

do capital de empresas, além de outras despesas classificáveis neste grupo.

34

Amortização da Dívida: despesas orçamentárias com o pagamento e/ou

refinanciamento do principal e da atualização monetária ou cambial da dívida

pública interna e externa, contratual ou mobiliária.

Reserva de Contingência e Reserva do RPPS (Regime Próprio de

Previdência Social): compreende o volume de recursos destinados ao

atendimento de passivos contingentes e outros riscos, bem como eventos

fiscais imprevistos.

4.3 Modalidade de aplicação

A modalidade de aplicação tem por finalidade indicar se os recursos são

aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de

Governo ou por outro ente da Federação e suas respectivas entidades. Indica

se os recursos serão aplicados diretamente pela unidade detentora do crédito

ou mediante transferência para entidades públicas ou privadas. A modalidade

também permite a eliminação de dupla contagem no orçamento.

4.4 Elementos de Despesa

Segundo o Manual de despesa nacional (2010) o elemento de despesa

tem por finalidade identificar os objetos de gasto, tais como vencimentos e

vantagens fixas, juros, diárias, material de consumo, serviços de terceiros

prestados sob qualquer forma, subvenções sociais, obras e instalações,

equipamentos e material permanente, auxílios, amortização e outros que a

administração pública utiliza para a consecução de seus fins. A descrição dos

elementos pode não contemplar todas as despesas a eles inerentes, sendo,

em alguns casos, exemplificativa.

4.5 Despesa Extraorçamentária

A despesa extraorçamentária refere-se a gastos não previstos no

orçamento da entidade pública. Consiste em saídas de recursos transitórios

obtidos em momento anterior na forma de receita extraorçamentária, por isso

são despesas não consignadas na lei do orçamento.

35

São exemplos: restituições de depósitos, restituições de cauções,

pagamento de restos a pagar.

4.6 Etapas da despesa orçamentária

De acordo com o Manual de despesa nacional (2008) para um melhor

entendimento do processo orçamentário, deve-se classificar a despesa

orçamentária em três etapas:

• planejamento;

• execução (empenho, liquidação e pagamento); e

• controle e avaliação.

4.6.1 Planejamento

A etapa do planejamento abrange, de modo geral, toda a análise para a

formulação do plano e ações governamentais que serviram de base para a

fixação da despesa orçamentária, a descentralização/movimentação de

créditos, a programação orçamentária e financeira, e o processo de licitação e

contratação.

Conforme art. 165 da Constituição Federal de 1988, os instrumentos de

planejamento compreendem o Plano Plurianual, a Lei de Diretrizes

Orçamentárias e a Lei Orçamentária Anual.

4.6.2 Execução

A execução da despesa orçamentária se dá em três estágios, na forma

prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento.

4.6.2.1 Empenho

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de

autoridade competente que cria para o Estado obrigação de pagamento

36

pendente ou não de implemento de condição. Consiste na reserva de dotação

orçamentária para um fim específico.

O empenho será formalizado mediante a emissão de um documento

denominado “Nota de Empenho”, do qual deve constar o nome do credor, a

especificação do credor e a importância da despesa, bem como os demais

dados necessários ao controle da execução orçamentária.

Embora o art. 61 da Lei nº 4.320/1964 estabeleça a obrigatoriedade do

nome do credor no documento Nota de Empenho, em alguns casos, como na

Folha de Pagamento, torna-se impraticável a emissão de um empenho para

cada credor, tendo em vista o número excessivo de credores (servidores).

Caso não seja necessária a impressão do documento “Nota de Empenho”, o

empenho ficará arquivado em banco de dados, em tela com formatação própria

e modelo oficial, a ser elaborado por cada ente da Federação em atendimento

às suas peculiaridades.

Quando o valor empenhado for insuficiente para atender à despesa a ser

realizada, o empenho poderá ser reforçado. Caso o valor do empenho exceda

o montante da despesa realizada, o empenho deverá ser anulado

parcialmente. Será anulado totalmente quando o objeto do contrato não tiver

sido cumprido, ou ainda, no caso de ter sido emitido incorretamente.

Os empenhos podem ser classificados em:

− Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo e

previamente determinado, cujo pagamento deva ocorrer de uma só vez;

− Estimativo: é o tipo de empenho utilizado para as despesas cujo montante

não se pode determinar previamente, tais como serviços de fornecimento de

água e energia elétrica, aquisição de combustíveis e lubrificantes e outros; e

− Global: é o tipo de empenho utilizado para despesas contratuais ou outras

de valor determinado, sujeitas a parcelamento, como, por exemplo, os

compromissos decorrentes de aluguéis.

É recomendável constar no instrumento contratual o número da nota de

empenho, visto que representa a garantia ao credor de que existe crédito

orçamentário disponível e suficiente para atender a despesa objeto do contrato.

Nos casos em que o instrumento de contrato é facultativo, a Lei nº 8.666/1993

37

admite a possibilidade de substituí-lo pela nota de empenho de despesa,

hipótese em que o empenho representa o próprio contrato.

4.6.2.2 Liquidação

Conforme dispõe o art. 63 da Lei nº 4.320/1964, a liquidação consiste na

verificação do direito adquirido pelo credor tendo por base os títulos e

documentos comprobatórios do respectivo crédito e tem por objetivo apurar:

“Art. 63. A liquidação da despesa consiste na verificação do direito adquirido

pelo credor tendo por base os títulos e documentos comprobatórios do

respectivo crédito.

§1° Essa verificação tem por fim apurar: I – a origem e o objeto do que se deve

pagar; II – a importância exata a pagar; III – a quem se deve pagar a

importância, para extinguir a obrigação.

As despesas com fornecimento ou com serviços prestados terão por base:

§2º A liquidação da despesa por fornecimentos feitos ou serviços prestados

terá por base: I – o contrato, ajuste ou acôrdo respectivo; II – a nota de

empenho; III – os comprovantes da entrega de material ou da prestação

efetiva do serviço.”

4.6.2.3 Pagamento

O pagamento consiste na entrega de numerário ao credor por meio de

cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser

efetuado após a regular liquidação da despesa.

A Lei nº 4.320/1964, no art. 64, define ordem de pagamento como sendo

o despacho exarado por autoridade competente, determinando que a despesa

liquidada seja paga.

A ordem de pagamento só pode ser exarada em documentos

processados pelos serviços de contabilidade.

38

4.6.3 Dívida Pública

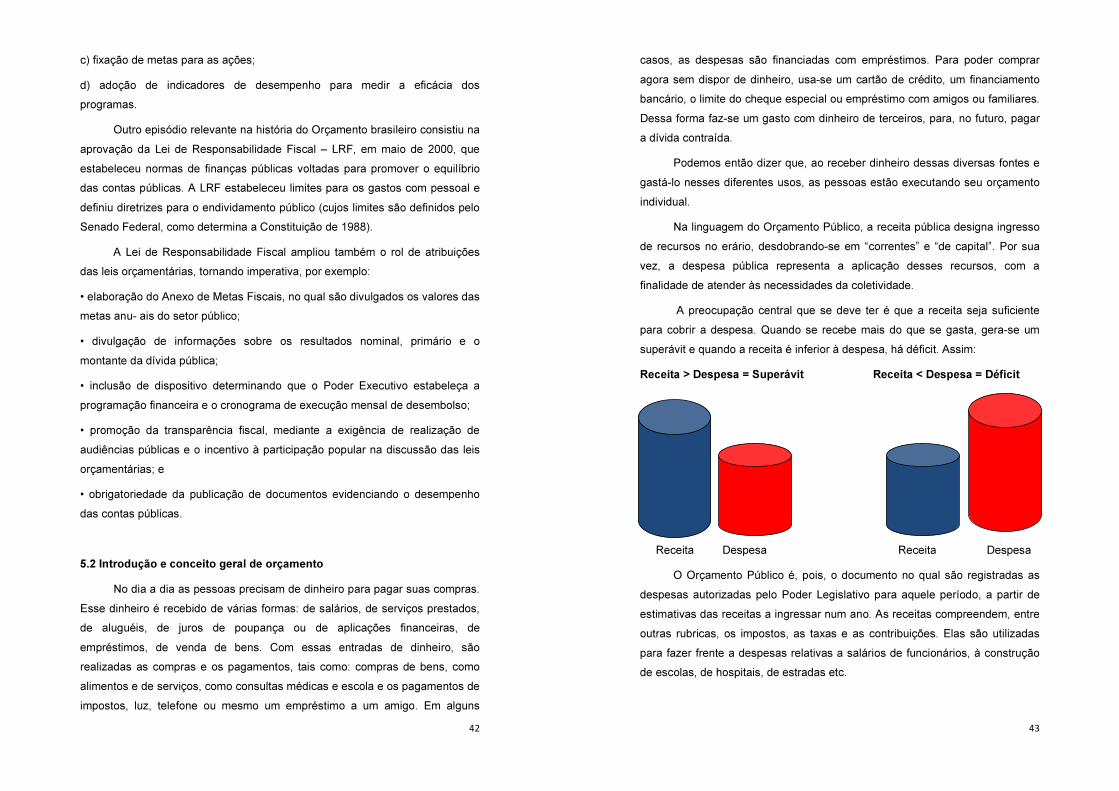

Quando uma pessoa gasta mais do que recebe, precisa de recursos de

terceiros para pagar as contas, como, por exemplo, tomar empréstimos nos

bancos, usar cheque especial ou pegar dinheiro emprestado com amigos ou

parentes.

O passado do Poder Público no Brasil foi de grande descontrole, com

muitos governos se endividando além da capacidade de pagamento. Para

mudar essa situação, a LRF regulamentou de forma restritiva determinações

que já estavam na Constituição Brasileira há anos, mas nem sempre foram

aplicadas com eficiência. Ela estabelece que caberá ao Senado Federal fixar

limites e condições para diferentes formas da dívida pública. A LRF previu que

tais limites fossem fixados como percentuais das receitas de cada ente da

Federação. A ideia é que cada um deve respeitar a uma relação máxima entre

a dívida e a receita, para assegurar que um financiamento tomado no presente

atenda sua capacidade de pagamento no futuro.

Depois disso, se continuar havendo excesso, a administração pública

fica impedida de contratar novas operações de crédito.

De acordo com o Decreto n° 93.872/86, a DÍVIDA PÚBLICA compreende

a DÍVIDA FUNDADA OU CONSOLIDAD e a DÍVIDA FLUTUANTE.

4.6.3.1 Dívida Fundada, Consolidada e Mobiliária

A dívida fundada ou consolidada de acordo com o estabelecido na Lei n°

4.320/64, em seu artigo 98, compreende os compromissos de exigibilidade de

prazo superior a 12 meses, contraídos para atender o desequilíbrio

orçamentário ou a financiamentos de obras e serviços, e que dependem de

autorização legislativa para amortização e resgate.

A dívida fundada divide-se em interna – isto é, compromissos

contraídos dentro do país – e externa, representada pelas operações de

créditos com recursos oriundos de fora do país com autorização expressa do

Senado Federal.

39

Já a dívida mobiliária, é a dívida representada por títulos emitidos pela

União, inclusive os do Banco Central do Brasil, Estados e Municípios

4.6.3.2 Dívida Flutuante

A dívida flutuante corresponde aos compromissos de curto prazo e são

evidenciadas no passivo financeiro do Balanço Patrimonial cujo pagamento

independe de autorização orçamentária. Observa-se que são movimentações

que já constaram da execução do orçamento, sendo:

Restos a pagar: despesas empenhadas e não pagas até o término de cada

exercício social, distinguindo-se em restos a pagar processados (despesas que

passaram pelos estágios de empenho e liquidação – mas não chegaram ao

estagio de pagamento) e restos a pagar não processados ( despesas que

passaram apenas pelo estágio de empenho)

Serviços da dívida: montantes dos encargos incidentes sobre a dívida

contratada, como juros, comissões e corretagens.

Depósitos: recursos de terceiros entregues aos cofres públicos de forma

transitória como consignações em folha de pagamento, cauções, fianças.

5 PLANEJAMENTO GOVERNAMENTAL

5.1 UM BREVE PASSEIO PELA HISTÓRIA

Conforme nos aponta o professor James Giacomoni, o Orçamento

Público pode ser dividido em duas fases bem distintas:

O orçamento tradicional era voltado essencialmente a conferir, aos

parlamentos, instrumentos para limitar a atuação do Poder Executivo. Por essa

razão, até o final do século XIX, o orçamento era organizado essencialmente

como um mero demonstrativo de autorizações legislativas.

O orçamento moderno, surgido nos primórdios do século XX, foi

concebido como algo diferente de simples previsão de receitas e estimativas de

despesas, passando a ser visto como o programa de trabalho dos governantes.

40

A função central do Orçamento Público deslocou-se do controle político para se

tornar uma ferramenta de administração. O Orçamento passou a ser concebido

como um plano capaz de materializar as principais ações do governo.

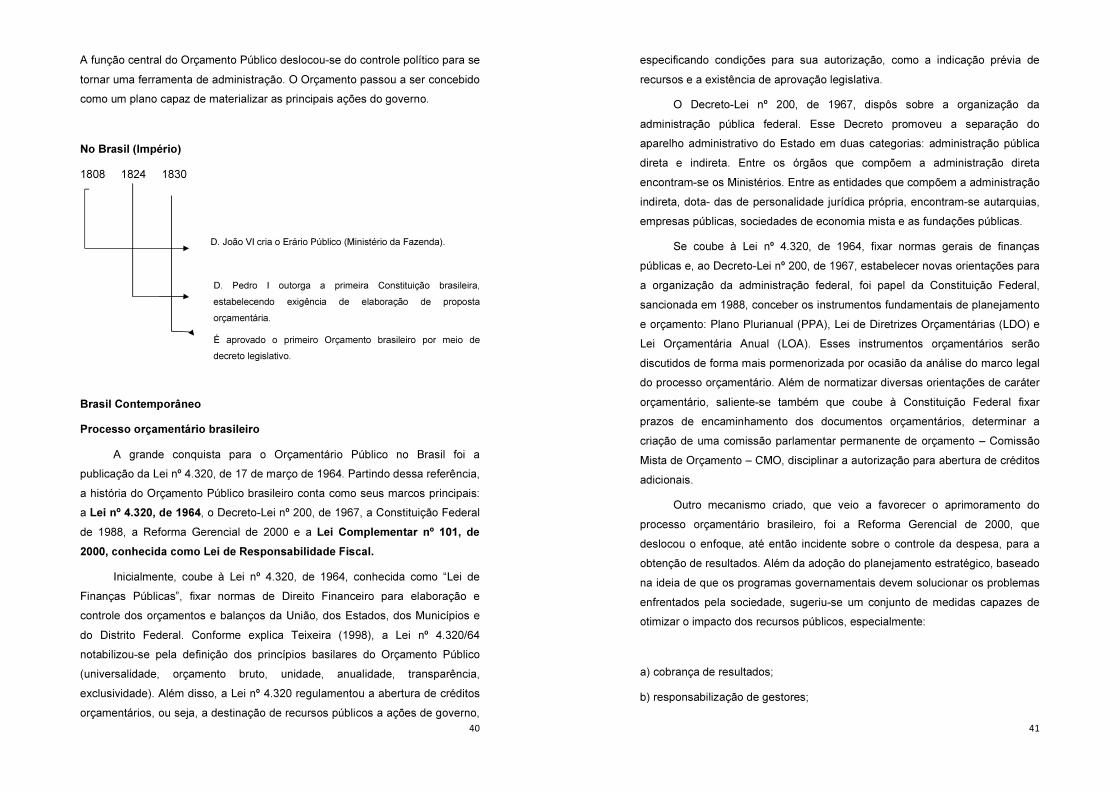

No Brasil (Império)

1808 1824 1830

D. João VI cria o Erário Público (Ministério da Fazenda).

D. Pedro I outorga a primeira Constituição brasileira,

estabelecendo exigência de elaboração de proposta

orçamentária.

É aprovado o primeiro Orçamento brasileiro por meio de

decreto legislativo.

Brasil Contemporâneo

Processo orçamentário brasileiro

A grande conquista para o Orçamentário Público no Brasil foi a

publicação da Lei nº 4.320, de 17 de março de 1964. Partindo dessa referência,

a história do Orçamento Público brasileiro conta como seus marcos principais:

a Lei nº 4.320, de 1964, o Decreto-Lei nº 200, de 1967, a Constituição Federal

de 1988, a Reforma Gerencial de 2000 e a Lei Complementar nº 101, de

2000, conhecida como Lei de Responsabilidade Fiscal.

Inicialmente, coube à Lei nº 4.320, de 1964, conhecida como “Lei de

Finanças Públicas”, fixar normas de Direito Financeiro para elaboração e

controle dos orçamentos e balanços da União, dos Estados, dos Municípios e

do Distrito Federal. Conforme explica Teixeira (1998), a Lei nº 4.320/64

notabilizou-se pela definição dos princípios basilares do Orçamento Público

(universalidade, orçamento bruto, unidade, anualidade, transparência,

exclusividade). Além disso, a Lei nº 4.320 regulamentou a abertura de créditos

orçamentários, ou seja, a destinação de recursos públicos a ações de governo, 41

especificando condições para sua autorização, como a indicação prévia de

recursos e a existência de aprovação legislativa.

O Decreto-Lei nº 200, de 1967, dispôs sobre a organização da

administração pública federal. Esse Decreto promoveu a separação do

aparelho administrativo do Estado em duas categorias: administração pública

direta e indireta. Entre os órgãos que compõem a administração direta

encontram-se os Ministérios. Entre as entidades que compõem a administração

indireta, dota- das de personalidade jurídica própria, encontram-se autarquias,

empresas públicas, sociedades de economia mista e as fundações públicas.

Se coube à Lei nº 4.320, de 1964, fixar normas gerais de finanças

públicas e, ao Decreto-Lei nº 200, de 1967, estabelecer novas orientações para

a organização da administração federal, foi papel da Constituição Federal,

sancionada em 1988, conceber os instrumentos fundamentais de planejamento

e orçamento: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e

Lei Orçamentária Anual (LOA). Esses instrumentos orçamentários serão

discutidos de forma mais pormenorizada por ocasião da análise do marco legal

do processo orçamentário. Além de normatizar diversas orientações de caráter

orçamentário, saliente-se também que coube à Constituição Federal fixar

prazos de encaminhamento dos documentos orçamentários, determinar a

criação de uma comissão parlamentar permanente de orçamento – Comissão

Mista de Orçamento – CMO, disciplinar a autorização para abertura de créditos

adicionais.

Outro mecanismo criado, que veio a favorecer o aprimoramento do

processo orçamentário brasileiro, foi a Reforma Gerencial de 2000, que

deslocou o enfoque, até então incidente sobre o controle da despesa, para a

obtenção de resultados. Além da adoção do planejamento estratégico, baseado

na ideia de que os programas governamentais devem solucionar os problemas

enfrentados pela sociedade, sugeriu-se um conjunto de medidas capazes de

otimizar o impacto dos recursos públicos, especialmente:

a) cobrança de resultados;

b) responsabilização de gestores;

42

c) fixação de metas para as ações;

d) adoção de indicadores de desempenho para medir a eficácia dos

programas.

Outro episódio relevante na história do Orçamento brasileiro consistiu na

aprovação da Lei de Responsabilidade Fiscal – LRF, em maio de 2000, que

estabeleceu normas de finanças públicas voltadas para promover o equilíbrio

das contas públicas. A LRF estabeleceu limites para os gastos com pessoal e

definiu diretrizes para o endividamento público (cujos limites são definidos pelo

Senado Federal, como determina a Constituição de 1988).

A Lei de Responsabilidade Fiscal ampliou também o rol de atribuições

das leis orçamentárias, tornando imperativa, por exemplo:

• elaboração do Anexo de Metas Fiscais, no qual são divulgados os valores das

metas anu- ais do setor público;

• divulgação de informações sobre os resultados nominal, primário e o

montante da dívida pública;

• inclusão de dispositivo determinando que o Poder Executivo estabeleça a

programação financeira e o cronograma de execução mensal de desembolso;

• promoção da transparência fiscal, mediante a exigência de realização de

audiências públicas e o incentivo à participação popular na discussão das leis

orçamentárias; e

• obrigatoriedade da publicação de documentos evidenciando o desempenho

das contas públicas.