prof flávio s. ferreira [email protected] ... · calculadora, a ciência da...

TRANSCRIPT

2

Conceito� Ciência social aplicada

� Estudo do patrimônio das entidades

� Controle patrimonial, econômico e financeiro

� Planejamento

� A Contabilidade enquanto Ciência tem como função administrativa apurar o resultado, controlar o patrimônio e gerar informação para a tomada de decisão. (MARION, 2009)

Breve visão histórica� Contabilidade do Mundo Antigo - período que se inicia

com a civilização do homem e vai até 1202 da Era Cristã.

� Contabilidade do Mundo Medieval - período que vai de

1202 da Era Cristã até 1494.

� Contabilidade do Mundo Moderno - período que vai de

1494 até 1840.

� Contabilidade do Mundo Científico - período que se inicia

em 1840 e continua até os dias de hoje.

(LOPES DE SÁ, 2008)

3

Contabilidade do Mundo Antigo� Período que se inicia com a civilização do homem e vai até 1202 da Era

Cristã.

� Palavras chaves: Empírica / objeto Patrimônio / Figurativo e numérico

� A Contabilidade era empírica, praticada pelo homem primitivo, e já tinha como objeto o Patrimônio, representado pelos rebanhos e outros bens nos seus aspectos quantitativos.

� Os registros combinavam o figurativo com o numérico e as contribuições mais significativas surgiram com os súmerios-babilonenses, assírios e egípcios, sendo este último responsáveis pela criação de um modelo de escrituração que mais tarde foi aperfeiçoado pelos gregos.

Contabilidade do Mundo Medieval� Período que vai de 1202 da Era Cristã até 1494.

� Palavras chaves: Grande Invenções / Surgimento das Corporações / Início Custo Comercial e Industrial

� Foi um período importante na história do mundo, especialmente na história da Contabilidade, denominado a "Era Técnica", devido as grandes invenções, como moinho de vento, aperfeiçoamento da bússola, etc.

� Na Itália surgiram as primeiras corporações, transformando e fortalecendo a sociedade burguesa. Deu-se início os estudos sobre os custos comerciais e industriais.

� Se os súmerios-babilonenses plantaram a semente da Contabilidade e os egípcios a regaram, foram os italianos que fizeram o cultivo e a colheita, destacando-se na sua utilização.

4

Contabilidade do Mundo Moderno� Período que vai de 1494 até 1840.

� Palavras Chaves: Controle das Riquezas do Novo Mundo / Partidas Dobradas

� Com o aparecimento da Obra "La Contabilità Applicatta alle AmministrazioniPrivate e Pubbliche", de autoria de Franscesco Villa, premiada pelo governo da Áustria. Obra marcante na história da Contabilidade.

� O período moderno foi a fase da pré-ciência. A Contabilidade tornou-se uma necessidade para se estabelecer o controle das inúmeras riquezas que o Novo Mundo representava.

� O aparecimento da obra de Frei Luca Pacioli, contemporâneo de Leonardo da Vinci, que viveu na Toscana, no século XV, marca o início da fase moderna da Contabilidade.

Contabilidade do Mundo Científico� Período que se inicia em 1840 e continua até os dias de hoje.

� Palavras Chaves: Ciência em Estudo / Tomada de Decisão / Evolução (resultado das pesquisas científicas)

� O período científico apresenta, nos seus primórdios, dois grandes autores consagrados: Francesco Villa, escritor milanês, contabilista público, que, com sua obra "La ContabilitàApplicatta alle administrazioni Private e Plubbliche", inicia a nova fase; e Fábio Béstaescritor veneziano.

� Embora o século XVII tivesse sido o berço da era científica e Pascal já tivesse inventado a calculadora, a ciência da Contabilidade ainda se confundia com a ciência da Administração, e o patrimônio se definia como um direito, segundo postulados jurídicos.

� Nessa época, na Itália, a Contabilidade já chegara à universidade. A contabilidade começou a ser lecionada com a aula de comércio da corte, em 1809. Foi o inicio da fase científica da Contabilidade.

5

Tipos de Informações� Qualitativas

� quanto a natureza e conjuntos associados

� Exemplo: como está distribuído o patrimônio de determinada entidade

� Quantitativas� valor de cada grupo

� Exemplo: qual o valor de cada item que compõe o patrimônio de determinada entidade

Funções da Contabilidade� Função Econômica

� Apurar o resultado econômico do período, o qual pode se apresentar na forma de lucro ou prejuízo.

� Função Administrativa� Controlar o patrimônio da entidade, tanto sobre o

aspecto estático (posição em dado momento como a apresentada no balanço patrimonial) como dinâmico (representa o movimento ou as mudanças qualitativas e quantitativas dos elementos).

6

Campo de Atuação� Entidades com fins lucrativos (PJ ou PF)

� Entidades sem fins lucrativos

� Entidades governamentais

Áreas Específicas da Contabilidade

� Contabilidade Geral ou Financeira

� Contabilidade de Custos

� Contabilidade Gerencial

� Contabilidade Pública

� Auditoria Contábil

� Perícia Contábil, entre outras

7

Usuários da Informação Contábil� Shareholder ou Stockholder

� Acionistas

� Stakeholders

� Administradores� Governo (Cód. Civil / Cód. Comercial / Lei S/As)� Instituições Financeiras� Investidores (mercado financeiro e de capitais)� Clientes� Fornecedores� Sociedade (empregados, sindicatos, ONGs, entre outros)

Técnicas Contábeis� Escrituração (livros comerciais)

� Demonstrações Contábeis

� Consolidação das Demonstrações Contábeis

� Análise das Demonstrações Contábeis (Análise de

Balanços)

� Auditoria Contábil

� Perícia Contábil

8

Conceito

� O Patrimônio é o objeto de estudo da Contabilidade

� Caracteriza-se por compreender o conjunto de Bens, Direitos e Obrigações, mensuráveis monetariamente, de uma entidade

9

Bens� Os bens são coisas capazes de satisfazer á necessidades

humanas e suscetíveis de avaliação econômica

� Podem ser classificados como materiais (corpóreos ou tangíveis) ou imateriais (incorpóreos ou intangíveis)

� Também podem ser classificados como móveis ou imóveis

� Ou ainda, numerários, de transformação, de consumo, de venda, de renda, de uso ou intangíveis

Bens� Numerários

� Que representam recursos financeiros em dinheiros (Caixa)

� De transformação� Que são utilizados na transformação de outros bens (matéria-

prima, estoque produtos em elaboração)

� De consumo� Não duráveis, consumidos em um curto espaço de tempo

(material de limpeza, material de escritório – papelaria)

� De Venda� Aqueles adquiridos para revenda ou pronto para venda

(mercadorias para revenda/estoque)

10

Bens� De Renda

� Não destinados a atividade operacional da empresa gerando outras receitas a entidade (terrenos para especulação imobiliária / imóveis para aluguel / ações de outras empresas)

� De Uso� Destinados a atividade operacional da entidade, com

característica de longa vida útil (máquinas, veículos, móveis)

� Intangíveis� Aqueles que não possuem massa corpórea (marcas , goodwill

– fundo de comércio)

Direitos� Constituí a faculdade (poder) que uma entidade tem de

exigir de outrem.

� Os direitos são os valores que as empresas ainda vão receber de terceiros como duplicatas a receber, aluguéis a receber e outros.

� Os direitos decorrem em sua maioria da atividade operacional como uma venda a prazo e ainda não recebida, o rendimento do aluguel de um veículo que não é objeto da atividade operacional da entidade, um adiantamento para um empregado que será descontado da folha de pagamento em períodos posteriores.

11

Obrigações� As obrigações são os valores que a entidade deve

resultado de eventos passados. � As obrigações se dividem em:

� exigíveis, as que a entidade deve a terceiros como duplicatas a pagar, salários a pagar, impostos a pagar e etc

� não exigíveis, em que não se foi determinado um prazo para pagamento, o credor tem seu direito assegurado mas o prazo de liquidação não é determinado, são os credores como acionistas com o aporte de capital na entidade e os valores relativos ao lucro da atividade operacional.

Aspecto Qualitativo e Quantitativo do Patrimônio�Segundo Ferreira (2015) a identificação

dos elementos que compõe o patrimônio diz respeito ao seu aspecto qualitativo. Já a mensuração desses elementos é relativo ao aspecto quantitativo.

12

Representação gráfica do Patrimônio� É uma forma de representar o patrimônio uma figura

em forma de T.

� No lado esquerdo são apresentados os elementos positivos, bens e direitos, denominado ATIVO.

� No lado direito são elencadas as obrigações, denominado PASSIVO.

Ativo� Representa a parte positiva do patrimônio, figura do

lado esquerdo do balanço e é composto pelos Bens e Direitos.

� Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

CPC (Comitê de Pronunciamentos Contábeis)

13

Passivo� Representa a parte negativa do patrimônio, figura do

lado direito do balanço e é composto pelas obrigações da entidade e o Patrimônio Líquido

� Passivo é uma obrigação presente da entidade, como resultado de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

CPC (Comitê de Pronunciamentos Contábeis)

Patrimônio Líquido� Representa a riqueza líquida de uma entidade.� É expresso através da seguinte equação:

PL = A - P� Onde:

� PL – Patrimônio Líquido� A – Ativo� P - Passivo

� A riqueza esperada por uma entidade após a liquidação de todas as suas obrigações.

14

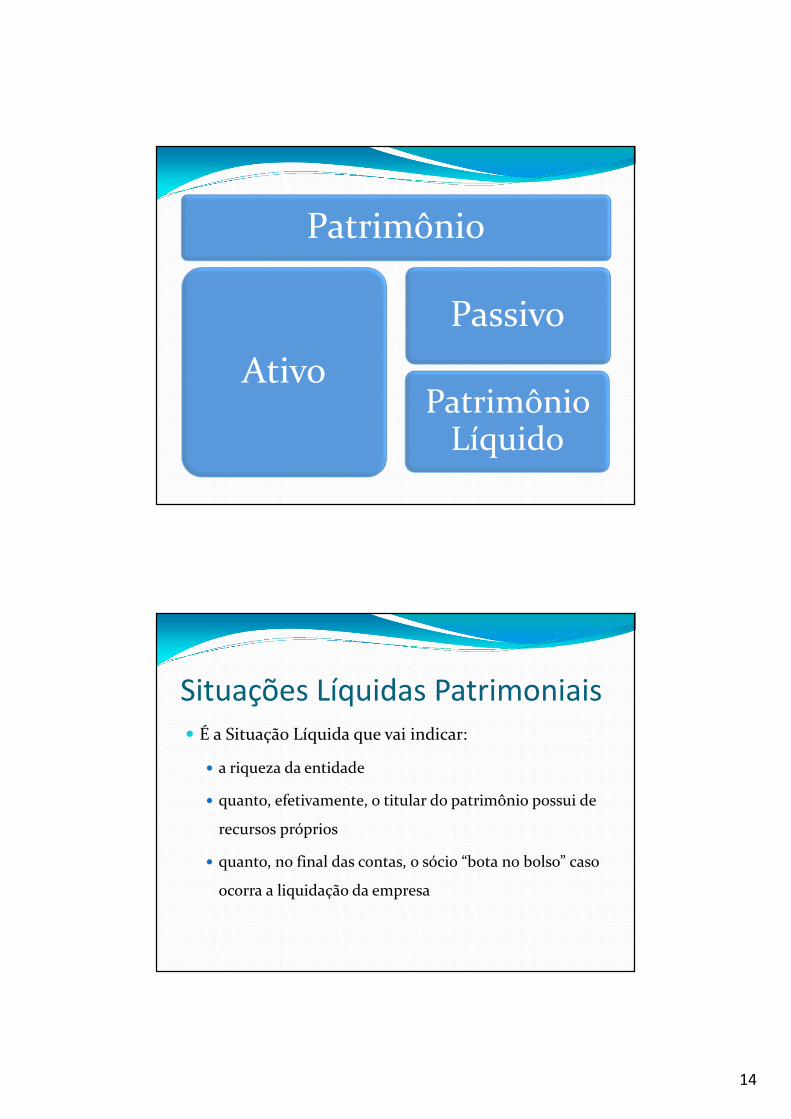

Patrimônio

Ativo

Passivo

Patrimônio Líquido

Situações Líquidas Patrimoniais� É a Situação Líquida que vai indicar:

� a riqueza da entidade

� quanto, efetivamente, o titular do patrimônio possui de

recursos próprios

� quanto, no final das contas, o sócio “bota no bolso” caso

ocorra a liquidação da empresa

15

Situações Líquidas Possíveis� Positiva

� Ativo maior que o Passivo ( A > P ou PL > 0 )� Também conhecida como superavitária, ativa ou favorável. O

passivo da entidade está coberto e esta tem capacidade para pagar suas dívidas.

� Negativa� Ativo menor que o Passivo ( A < P ou PL < 0 )� Deficitária, negativa, passiva, desfavorável ou Passivo a

descoberto. Nesse caso a entidade não possui capacidade de liquidar suas dívidas com terceiros apenas com seu ativo.

� Nula� Ativo igual ao Passivo ( A = P ou PL = 0 )

Origens e Aplicações dos Recursos� Ativo – aplicações dos recursos

� Onde os recursos que a entidade tem a sua disposição foram aplicados. Em quais bens e direitos e em que proporções (totais).

� Passivo – origens de recursos� As entidades são financiadas por 2 principais fontes de recursos,

que ficam representadas no Passivo.� Passivo Exigível (Circulante e não Circulante) – representa o capital

de terceiros aplicado na entidade. Compõem 2 tipos de capitais de terceiros: os de funcionamento – da atividade operacional, tais como fornecedores, empregados e governo; e, os de financiamento –representados pelas dívidas financeiras, tais como os empréstimos bancários e financiamentos.

� Patrimônio Líquido – representa o capital próprio aplicado na entidade – formado pelo capital investido pelos sócios e o resultado das operações da entidade (lucro ou prejuízo).

16

Considerações sobre o termo Capital� Para Iudícibus (2010),existem quatro conceitos de capital:

� O primeiro é o capital nominal que representa o investimento inicial realizado pelos sócios de uma entidade. Esse investimento inicial é registrado em uma conta denominada de Capital ou Capital Social.

� No segundo conceito existe o capital próprio (CP) que corresponde ao Capital Próprio da entidade, portanto corresponde ao Patrimônio Líquido, abrangendo o Capital Inicial e suas variações.

� No terceiro conceito de capital existe o Capital de Terceiros (CT) que corresponde ao Capital de Terceiros utilizados para financiar as atividades da empresa. Portanto, o Capital de Terceiros corresponde ao Passivo Exigível da entidade.

� O quarto conceito é o Capital Total à Disposição que corresponde aos valores disponíveis para a empresa, portanto, refere-se à soma do Capital Próprio mais o Capital de Terceiros.