processo de transiÇÃo voluntÁria do normativo...

TRANSCRIPT

1

PROCESSO DE TRANSIÇÃO VOLUNTÁRIA DO NORMATIVO CONTABILISTICO

NACIONAL PARA O INTERNACIONAL NAS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS: ESTUDO DE CASO COM UM GRUPO EDITORIAL PORTUGUÊS

Maria José Gamito Simões

Responsável pela consolidação das demonstrações financeiras do Grupo LeYa

Ana Isabel Lopes

Prof. Auxiliar Convidada da Universidade Lusófona de Humanidades e Tecnologia, Lisboa

Docente convidada do Instituto Universitário de LISCTE-IUL, Lisboa

Área temática: A) Información Financeira y Normalización Contable

Palavras-Chaves: Normas de contabilidade, IAS/IFRS, transição, ajustamentos.

62b

2

PROCESSO DE TRANSIÇÃO VOLUNTÁRIA DO NORMATIVO CONTABILISTICO NACIONAL PARA O INTERNACIONAL NAS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS: ESTUDO DE CASO COM UM GRUPO EDITORIAL PORTUGUÊS

Resumo Este estudo tem como objectivo analisar e quantificar os impactos decorrentes da adopção

voluntária das IAS/IFRS nas demonstrações financeiras consolidadas, utilizando como

amostra um grupo empresarial português do sector editorial. Os resultados evidenciam

impactos positivos no activo, capital próprio e resultado líquido e negativos no passivo,

consistentes com estudos sobre a adopção obrigatória das IAS/IFRS. Uma análise mais

detalhada permite identificar que parte dos ajustamentos resulta do não reconhecimento de

gastos (erros e/ou omissões) ainda no decurso do anterior sistema normativo, e outra parte

dos efeitos específicos da transição, facto que não tem sido evidenciado em estudos

anteriormente publicados.

Resumen Este estudio tiene por objeto analizar y cuantificar el impacto de la

adopción voluntaria de las NIC/NIIF en los estados financieros

consolidados, como se muestra utilizando un grupo empresarial del

sector editorial. Se muestra un impacto positivo sobre activos, resultado del ejercicio y

patrimonio neto, y negativo en pasivo, que apoya estudios

sobre la adopción obligatoria de las NIC/NIIF. Parte de los

ajustamientos resulta del no reconocimiento de gastos (errores y/o

omisiones) aún en el transcurso del anterior sistema normativo, y otra

parte de los efectos específicos de la transición, hecho que no había

sido evidenciado en estudios anteriormente publicados.

3

1. Enquadramento do problema, justificação e objectivos

A adopção voluntária ou obrigatória das normas do Internacional Accounting Standadrs

Board (IASB) tem sido uma realidade crescente no seio da União Europeia (UE), subjacente

a esta crescente utilização estão as muitas vantagens associadas a estas normas,

nomeadamente a alta qualidade e a comparabilidade que a sua utilização permite e que se

traduz em vantagens competitivas para os utilizadores da informação.

A adopção das Internaticoal Accounting Standards e das Internacional Financial

Reporting Standards (IAS/IFRS) é obrigatória1 na UE desde 2005, para todas as

demonstrações financeiras com títulos admitidos à cotação, sendo ainda possível, cada

Estado Membro adoptar de forma mais abrangente estas normas. Em Portugal, a adopção

das IAS/IFRS é opcional nas demonstrações financeiras consolidadas de entidades com

títulos não cotados e nas demonstrações financeiras individuais de filiais das entidades

cotadas, sendo a única condição exigível para exercer essa opção a existência de

certificação legal de contas da entidade. É em situações do exercício da opção de uso das

IAS/IFRS que se enquadra a aplicação voluntária das IAS/IFRS, tema do presente estudo.

A aplicação voluntária das IAS/IFRS tende a ser adoptada por empresas

internacionais ou por empresas que pretendem captar novos investidores. Estas empresas

anulam assim a problemática de utilização de diferentes normativos que dificultam a

comparabilidade e a interpretação dos dados apresentados.

O processo de transição para as normas do IASB apresenta impactos nas

demonstrações financeiras decorrentes de diferentes critérios contabilísticos. Apesar de

inúmeros estudos realizados sobre esta temática, os impactos têm sido analisados de forma

agregada, pelo que não é possível aferir sobre os verdadeiros impactos decorrentes da

adopção de um novo normativo e os impactos resultantes de eventuais erros e omissões.

Esta lacuna contribui para acentuar o interesse num estudo sobre esta desagregação, onde

se possa verificar como as empresas aproveitam a oportunidade para corrigir as

demonstrações financeiras e avaliar esse impacto isoladamente.

O presente estudo visa aferir os impactos ocorridos na demonstração da posição

financeira (DPF) consolidada2 de um Grupo Editorial – O Grupo LeYa – no processo de

transição para as IAS/IFRS, desagregando os mesmos em: ajustamentos inerentes à

aplicação pela primeira vez do novo normativo e ajustamentos ocorridos que derivam de

1 As entidades que apresentavam demonstrações financeiras individuais com títulos cotados começaram a

aplicar de forma obrigatória as novas normas a partir de 2007. 2 Terminologia utilizada nas normas internacionais, de acordo com o Plano Oficial de Contas (POC) designa-se

de balanço.

4

eventuais erros e omissões. Pretende-se ainda avaliar se os impactos no capital próprio e

resultados líquidos ocorridos são concordantes com os obtidos pelas empresas cotadas na

Euronext Lisboa3 aquando da adopção obrigatória das IAS/IFRS em 2005. Esta análise

permite verificar se a adopção voluntária ocorrida no Grupo LeYa ou adopção obrigatória

pelas empresas cotadas na Euronext Lisboa seguiu a mesma tendência, ou seja, se os

impactos ocorridos estão relacionados directamente com a forma de adopção.

A escolha do Grupo LeYa não surgiu de forma aleatória. Sendo o maior grupo

editorial português, líder de mercado no segmento de Edições Gerais e o segundo maior

nas Edições Escolares, está presente em vários países de língua oficial portuguesa e é

composto por 22 empresas, o que torna o processo de transição complexo, mas certamente

bastante interessante.

Este Grupo foi constituído em 2007, e desde então apresenta demonstrações

financeiras consolidadas certificadas4. Como se encontra ainda numa fase de definição de

estratégias e uniformização de processos com vista a tornar-se uma empresa de excelência.

A adopção das IAS/IFRS tem como objectivos: (i) captar novos investidores; e (ii) antecipar

a qualidade da informação financeira divulgada para futuramente apresentar os seus títulos

à cotação na Euronext Lisboa. Assim, em 2009, foi iniciado o processo de transição

voluntário para as IAS/IFRS, ou seja, a transição ocorreu a 01/01/2008. Neste trabalho será

objecto de análise os impactos ocorridos na DPF consolidada do ano de 2008, utilizando as

demonstrações financeiras consolidadas de acordo com o anterior normativo (Plano Oficial

de Contas – POC) e informações adicionais fornecidos pelo Grupo e análises efectuadas.

O presente estudo está estruturado em cinco pontos, este corresponde ao primeiro, no

qual se enquadra o problema e se justifica a escolha, apresenta-se também os objectivos e

a síntese metodológica. No segundo ponto, é efectuada a revisão da literatura sobre a

adopção das IAS/IFRS, e, no terceiro, apresentam-se as diferenças entre o POC e as

IAS/IFRS relevantes para este estudo, terminando com uma síntese descritiva do Grupo

alvo do estudo. No quarto ponto, apresentam-se e analisam-se os impactos decorrentes dos

ajustamentos e comparam-se os mesmos ao nível do capital próprio e resultado líquido com

os resultados obtidos em 2005 pelas empresas cotadas na Euronext Lisboa. No quinto

ponto, discutem-se as principais conclusões finais.

3 A Euronext Lisboa é a bolsa portuguesa de valores e pertence ao Grupo Eunonext. Anteriormente designado

de Bolsa de Valores de Lisboa e Porto. 4 A certificação legal de contas é efectuada pela empresa Deloitte. Desta forma o grupo cumpre os critérios para

adoptar voluntariamente as IAS/IFRS.

5

2. Revisão da Literatura

A globalização dos mercados económicos e financeiros é um fenómeno das últimas

décadas, neste contexto a informação disponível deve ser de qualidade e compreensível

que permita atempadamente a tomada de decisões com vista à competitividade e

rentabilidade. As demonstrações financeiras são um elemento fundamental, são o elo de

ligação entre as empresas e os stakeholders, assim a informação que apresentam deve ser

útil à tomada de decisão.

Como resposta à necessidade de maior transparência, qualidade e comparabilidade das

demonstrações financeiras que se vem acentuando ao longo das últimas quatro décadas,

em 1973 foram iniciados esforços para uniformizar os diferentes sistemas contabilísticos

pelo International Accounting Standards Committe (IASC), tendo entretanto este organismo

sido reestruturado e passando-se a designar de International Financial Reporting Standards

Foundation (IFRS Foundation). De entre as suas divisões, destaca-se uma organização

independente, o IASB, que tem como principal objectivo:

“Desenvolver um conjunto de normas de alta qualidade orientadas,

compreensíveis e susceptíveis de serem impostas, que exijam informação

transparente e comparável nas demonstrações financeiras, para ajudar os

participantes nos mercados de capitais e outros utentes a tomarem decisões

económicas” (IASB, 2010).

O IASB tem desempenhado um papel fundamental na harmonização contabilística,

salientando as vantagens da aplicação de normas internacionais de contabilidade. Ao longo

do processo de harmonização, este organismo tem trabalhado em parceria com os

organismos responsáveis pela emissão de normas de contabilidade nacionais de diferentes

países, a fim de promover a convergência de diferentes sistemas de contabilidade.

A UE – constituída por vários Estados Membros e, consequentemente, com diversos

normativos contabilísticos – aprovou, através do Parlamento Europeu e do Conselho o

Regulamento 1606/20025, obrigando a aplicação das IAS/IFRS na elaboração das

demonstrações financeiras consolidadas6 a todas as entidades com títulos admitidos à

negociação no mercado bolsista de qualquer Estado Membro ou a demonstrações

financeiras individuais7 para as sociedades com títulos de dívida admitidos num mercado

regulamentado ou com valores mobiliários admitidos à negociação pública num Estado fora

5 Regulamento n.º 1606/2002 Jornal Oficial das Comunidades Europeias (JOCE) L 243 (11.09.2002). 6 A aplicação obrigatória a partir de 2005. 7 Período transitório até 2007.

6

da UE e, que utilizem normas internacionais aceites anteriores à publicação deste

Regulamento. Contudo, anteriormente já era possível a adopção voluntária das IAS/IFRS.

Dos estudos analisados sobre a adopção voluntária concluiu-se que esta adopção está

relacionada com a internacionalização e com a diversificação do capital, ou seja,

maioritariamente afecta entidades multinacionais (Dumontier e Rauffounier, 1998; El-

Gazzar, Finn e Jacob, 1999).

A adopção voluntária das IAS/IFRS no seio da UE era de 15% em 2002 (Renders e

Gaeremynck; 2005) e traduziu-se num aumento da divulgação de carácter financeiro e a

diminuição do número de opções permitidas para reconhecimento e mensuração. A

exigência reconhecida nas IAS/IFRS não dão opção aos gestores para eventuais desvios

para benefício próprio, ou seja, estas normas promovem o nível de protecção dos

investidores. Christensen, Lee e Walker (2008) estudaram as razões que contribuíram para

a adopção voluntária ou obrigatória das IAS/IFRS, na realidade do mercado Alemão8, tendo

concluído a existência de uma redução da gestão de resultados e um aumento do

reconhecimento de custos de oportunidade para as empresas que adoptaram

voluntariamente, constatando, a existência de uma relação positiva entre a adopção

voluntária das IAS/IFRS e os incentivos a essa adopção.

Em contraponto, a adopção obrigatória das IAS/IFRS, de acordo com os mesmos

autores, leva a um aumento da gestão de resultados e uma diminuição dos custos de

oportunidade o que evidência que as normas por si só não levam a um aumento da

qualidade da informação, sendo os incentivos9 os principais motivadores para esse

aumento. Os custos inerentes à adopção são outra razão para só se adoptar as IAS/IFRS

em 2005. Alves e Moreira (2009) identificaram dois tipos de custos no contexto português,

são eles: (1) a formação profissional dos colaboradores; e (2) a manutenção de dois

sistemas paralelos. Estes autores concluíram que os custos superam os benefícios. A

resistência à mudança também dificulta a adopção voluntária das IAS/IFRS, segundo

Rodrigues (2009), os técnicos apresentam resistência à mudança, para além de não

deterem competências suficientes, o que acarreta mais custos para as empresas para

desmistificarem e motivarem estes profissionais.

A qualidade da informação aumenta após a adopção das IAS/IFRS, (Armstrong, et al.,

2006; Barth, Landsman e Lang, 2007; Calixto, 2010; Li, 2010; Paglietti, 2009; Pinheiro, 2007;

Soderstrom e Sun, 2007), no entanto, a forte legislação fiscal vigente em alguns países

parece condicionar os impactos qualitativos da informação prestada, o que evidência que as

8 Na Alemanha é possível adoptar as IFRS voluntariamente desde 1998. 9 Destacam-se a procura de novos investidores e/ou a procura de novos mercados.

7

demonstrações financeiras são elaboradas para a administração fiscal (Armstrong et al.,

2006).

Os impactos quantitativos encontrados nos estudos analisados não são unânimes

quanto à tendência desses impactos, dependendo, nomeadamente, do tipo de adopção,

aplicação das isenções previstas na IFRS 1 – Adopção pela primeira vez das Normas

Internacionais de Relato Financeiro, sectores de actividades, entre outros.

A adopção voluntária das normas do IASB parece não indiciar impactos relevantes nas

demonstrações financeiras, o mesmo já não acontece quando a adopção é obrigatória. Li

(2010) concluiu que houve uma redução de 47 pontos base do custo de capital associado à

adopção obrigatória das IAS/IFRS, enquanto Fernandes (2007) encontrou uma relação entre

a gestão de resultados e a adopção obrigatória das IAS/IFRS. Estas conclusões indiciam

que as empresas que efectuaram a transição voluntária para IAS/IFRS já aplicavam políticas

contabilísticas mais próximas das exigidas pelo IASB, nomeadamente o reconhecimento

atempado das perdas e maior divulgação de informação.

Malaquias, Borges e Lemes (s.d.) estudaram os impactos ocorridos na DPF em 19

empresas sedeadas no Reino Unido, tendo concluído que, no máximo, esses impactos

foram positivos em 10,26% e negativos, no mínimo, em 12,80%. As rubricas que mais

contribuíram para estes impactos são os activos tangíveis, intangíveis e impostos diferidos.

A IAS 16 – Activos Fixos Tangíveis foi a norma que mais contribui para o impacto positivo o

que é justificado pela reavaliação para o justo valor dos activos. A IAS 2 – Inventários e a

IFRS 3 – Concentração de Actividades Empresariais são as outras duas normas que

também contribuíram para esse impacto.

Das rubricas que mais contribuíram para impactos positivos no processo de transição

destaca-se o goodwill sendo explicado pela alteração da política contabilística, ou seja, com

a aplicação das IAS/IFRS passa a estar sujeito a teste de imparidade em vez da tradicional

amortização (Cazavan-Jeny e Jeanjean, 2007; Stenka, Ormrod e Chan, 2008; Malaquias,

Borges e Lemes, s.d.).

Cardazzo (2009) e Silva, Couto e Cordeiro (2009) analisaram os impactos em diferentes

contextos. O primeiro analisou a realidade Italiana tendo concluído que a transição para as

IAS/IFRS apresentou um impacto positivo médio no resultado líquido e capital próprio de

25,34% e 4,78%10, respectivamente. Os segundos estudaram a realidade portuguesa,

concluindo pela existência de uma relação positiva no balanço, lucro e demonstração de

10 A diferença verificada é justificada pelos ajustamentos positivos - concentrações de empresas, imóveis,

instalações, equipamentos, provisões e alugueres - e ajustamentos negativos - activos intangíveis, impostos

sobre o rendimento e instrumentos financeiros.

8

resultados. O valor do activo, capital próprio, passivo e resultado líquido aumentaram 3,2%,

3,4% e 14%, respectivamente. Os ajustamentos que contribuíram positivamente foram os

activos financeiros e a dívida. Também, Rodrigues (2009), no seu estudo sobre o resultado

consolidado das empresas cotadas na Euronext Lisboa, encontrou um aumento do lucro

líquido e capital próprio nas empresas não financeiras. A esta conclusão também chegou

Pinheiro (2007) ao analisar o impacto da adopção das IAS/IFRS num grupo empresarial

português.

A adopção pela primeira vez das IAS/IFRS, deve ser efectuada conforme preconizado

pela IFRS 1. Pretende-se que a transição seja efectuada como se a empresa adoptasse

desde sempre as IAS/IFRS, existindo situações em que deixa ao critério da empresa a

opção de escolha. Assim, existem algumas excepções e isenções. A relação custo/benefício

deve ser ponderada, assim como a impraticabilidade em determinadas situações. Cormier et

al. (2009) realizaram um estudo sobre esta temática no contexto francês tendo concluído

que as empresas não cotadas que adoptaram as IAS/IFRS não optaram pelas isenções

opcionais que tivessem impactos negativos no capital próprio, contudo, as empresas de

maior dimensão têm uma maior tendência para optar por essas opções. Estes autores

encontraram também uma relação positiva entre os incentivos de gestão e as isenções

previstas na IFRS 1.

Cazavan-Jeny e Jeanjean (2007) defendem que para além dos impactos da transição

serem limitados aos elementos essenciais, as isenções opcionais da IFRS 1 parecem ser

utilizadas pelas empresas para compensar os ajustamentos obrigatórios no capital próprio,

indiciando assim um aproveitamento por parte das empresas para melhorarem a sua

influência aparente e alavancagem. Assim, não é de estranhar que os ajustamentos

obrigatórios sejam mais valorizados do que os opcionais (Cormier et al., 2009).

A aplicação das IAS/IFRS também tem impactos no desempenho financeiro das

entidades. A análise do Price Earnings Ratio (PER) 11 e do Earnings Per Share (EPS) 12

indicam uma depreciação da posição dos accionistas (Silva, Couto e Cordeiro, 2009). No

que concerne ao Return on Assets (ROA)13 as conclusões não são consensuais. Cardazzo

(2009) encontrou uma redução em 9,47% do ROA após a aplicação das IAS/IFRS nas

empresas Italianas. Aubert e Dumontier (2008) encontrou diferenças positivas no ROA nas

empresas industriais da Finlândia, França, Itália, Holanda, Noruega, Suécia, Suíça e Reino

11 Rácio financeiro que relaciona os lucros líquidos da empresa com a sua capitalização bolsista, ou os

resultados por acção com a sua cotação, ou seja, quantas vezes o investidor paga pelos lucros da empresa. Se

estes fossem totalmente distribuídos e não existisse crescimento, seria o número de anos que o investidor

demoraria a recuperar o seu investimento na empresa à cotação presente. 12 Rácio que indica a parcela do lucro de uma empresa atribuído a cada acção em circulação. 13 Rácio financeiro que relaciona o resultado líquido com o total do activos da empresa.

9

Unido, somente as empresas da Bélgica apresentaram uma diferença negativa.

Encontraram ainda evidências que sustentam que a aplicação das IAS/IFRS se traduzem

numa maior qualidade dos acréscimos discricionários em países como a Bélgica, Finlândia,

Alemanha, Noruega, Portugal, Espanha e Reino Unido.

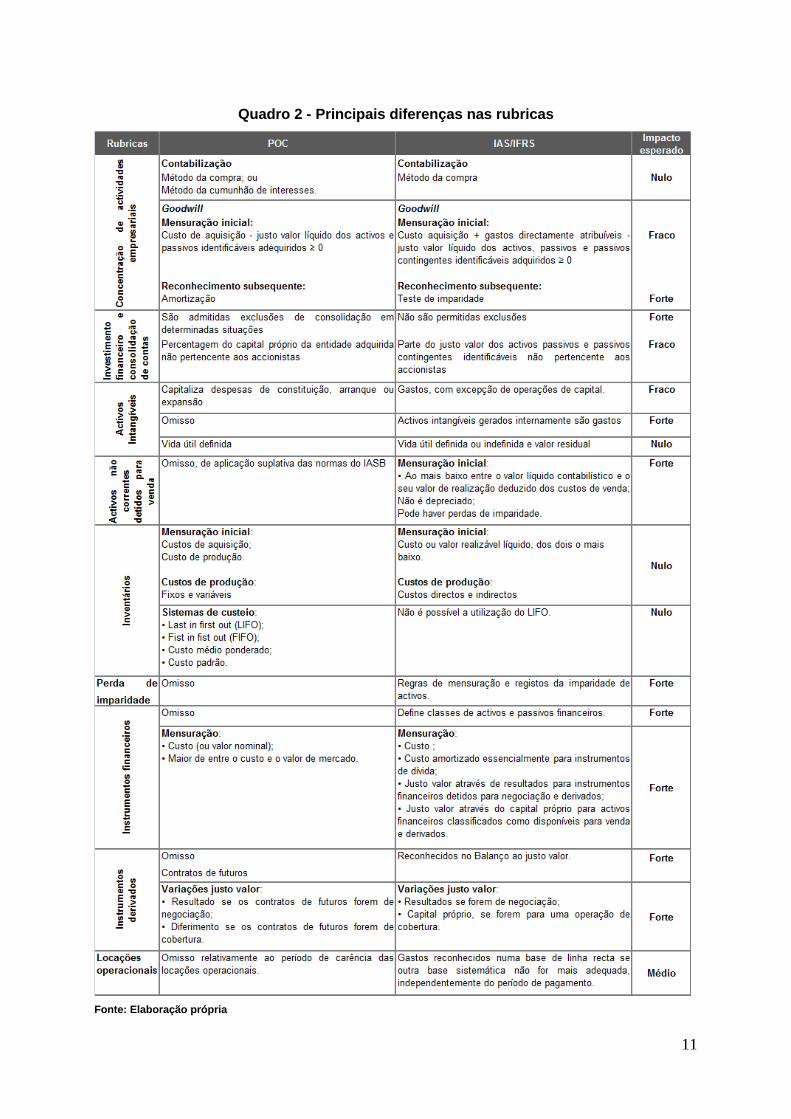

3. Diferenças entre normativos – POC e IAS/IFRS

O normativo nacional14 apresentava diferenças profundas face ao normativo do IASB,

por isso, na transição, as entidades ao adoptarem as IAS/IFRS, têm que efectuar

ajustamentos. Seguidamente são identificadas as diferenças que podem originar

ajustamentos ao nível da DPF consolidada. Também são identificadas as diferentes rubricas

onde é espectável que ocorram ajustamentos aquando da adopção pela primeira vez das

IAS/IFRS. Salienta-se que apenas são apresentadas as diferenças entre as normas

nacionais e as IAS/IFRS relevantes para este estudo.

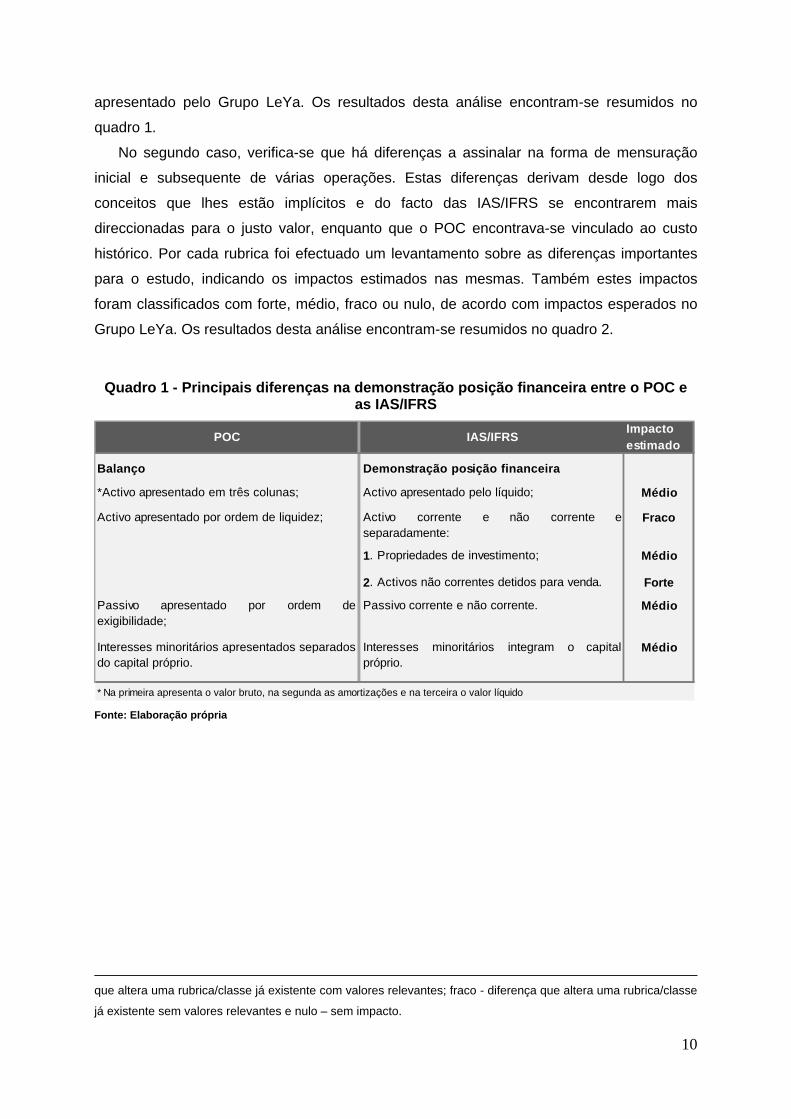

3.1 Demonstração da posição financeira consolidada

A elaboração da DPF consolidada de acordo com as IAS/IFRS apresenta diferenças

profundas face ao normativo nacional. No quadro 1 refere-se a DPF, diferenciando a forma

de apresentação de acordo com o POC e de acordo com as IAS/IFRS, identificando-se o

impacto esperado destas diferenças para o presente estudo.

Salienta-se ainda dois grandes grupos de diferenças entre o normativo internacional e o

nacional:

• Diferenças ao nível da DPF apresentada e seus conteúdos mínimos;

• Diferenças ao nível dos elementos da DPF ou operações que dão origem ao

reconhecimento e mensuração de elementos das demonstrações financeiras.

No primeiro caso, observa-se, à partida, diferenças acentuadas na informação que deve

constar na face da DPF de acordo com as IAS/IFRS. Assim, foi efectuado um levantamento

das diferenças relevantes e assinalado o impacto estimado com as mesmas. Esse impacto

foi classificado15 em forte, médio fraco ou nulo, consoante o que é espectável que seja

14 Até ao ano de 2009, o normativo nacional incluía o POC e as Directrizes Contabilísticas (DC). A partir de 2010,

passa a ser adoptado o Sistema de Normalização Contabilística (SNC), que não será alvo de discussão neste

trabalho. 15 Esta classificação tem implícito a forma como as demonstrações financeiras serão afectadas, por exemplo:

impacto forte – diferença que se traduz numa nova realidade (nova classe de activos); impacto médio – diferença

10

apresentado pelo Grupo LeYa. Os resultados desta análise encontram-se resumidos no

quadro 1.

No segundo caso, verifica-se que há diferenças a assinalar na forma de mensuração

inicial e subsequente de várias operações. Estas diferenças derivam desde logo dos

conceitos que lhes estão implícitos e do facto das IAS/IFRS se encontrarem mais

direccionadas para o justo valor, enquanto que o POC encontrava-se vinculado ao custo

histórico. Por cada rubrica foi efectuado um levantamento sobre as diferenças importantes

para o estudo, indicando os impactos estimados nas mesmas. Também estes impactos

foram classificados com forte, médio, fraco ou nulo, de acordo com impactos esperados no

Grupo LeYa. Os resultados desta análise encontram-se resumidos no quadro 2.

Quadro 1 - Principais diferenças na demonstração posição financeira entre o POC e as IAS/IFRS

POC IAS/IFRSImpacto estimado

Balanço Demonstração posição financeira

*Activo apresentado em três colunas; Activo apresentado pelo líquido; Médio

Activo apresentado por ordem de liquidez; Activo corrente e não corrente eseparadamente:

Fraco

1. Propriedades de investimento; Médio

2. Activos não correntes detidos para venda. Forte

Passivo apresentado por ordem deexigibilidade;

Passivo corrente e não corrente. Médio

Interesses minoritários apresentados separados do capital próprio.

Interesses minoritários integram o capitalpróprio.

Médio

* Na primeira apresenta o valor bruto, na segunda as amortizações e na terceira o valor líquido Fonte: Elaboração própria

que altera uma rubrica/classe já existente com valores relevantes; fraco - diferença que altera uma rubrica/classe

já existente sem valores relevantes e nulo – sem impacto.

11

Quadro 2 - Principais diferenças nas rubricas

Fonte: Elaboração própria

12

3.2 Descrição do Grupo acolhedor do estudo de caso

O Grupo Editorial LeYa foi constituído a 7 de Janeiro de 2007, é uma holding portuguesa

cujo objectivo é divulgar através da leitura a língua portuguesa. É líder no segmento de

Edições Gerais com uma quota de mercado de 25% e o segundo no segmento de Edições

Escolares, com cerca de 33%16 da quota de mercado. No mercado internacional encontra-se

presente desde o início em Angola e Moçambique onde ocupa uma posição de liderança

nos dois segmentos. No segundo semestre de 2009 iniciou a sua actividade no Brasil, onde

já conseguiu ascender à lista de best sellers no final de 2009.

A estratégia do Grupo LeYa iniciou-se com a aquisição das seguintes editoras:

• No segmento das Edições Escolares: Grupo Texto17 (com posição de liderança em

Angola e Moçambique), Asa, Gailivro e Nova Gaia;

• No segmento das Edições Gerais: Caminho (publicava as obras do único prémio

Nobel da literatura portuguesa – José Saramago), D. Quixote e Grupo Oficina do

Livro.

O Grupo LeYa é liderado pela entidade LeYa SGPS, que através da LeYa S.A., agrega

23 chancelas e controla 22 empresas nas quais detém a totalidade do capital social (com a

excepção da Caminho e da Ndgira).

16

Dados retirados do relatório e contas consolidado do Grupo LeYa de 2009. 17 Detinha cerca de 20% de quota de mercado.

13

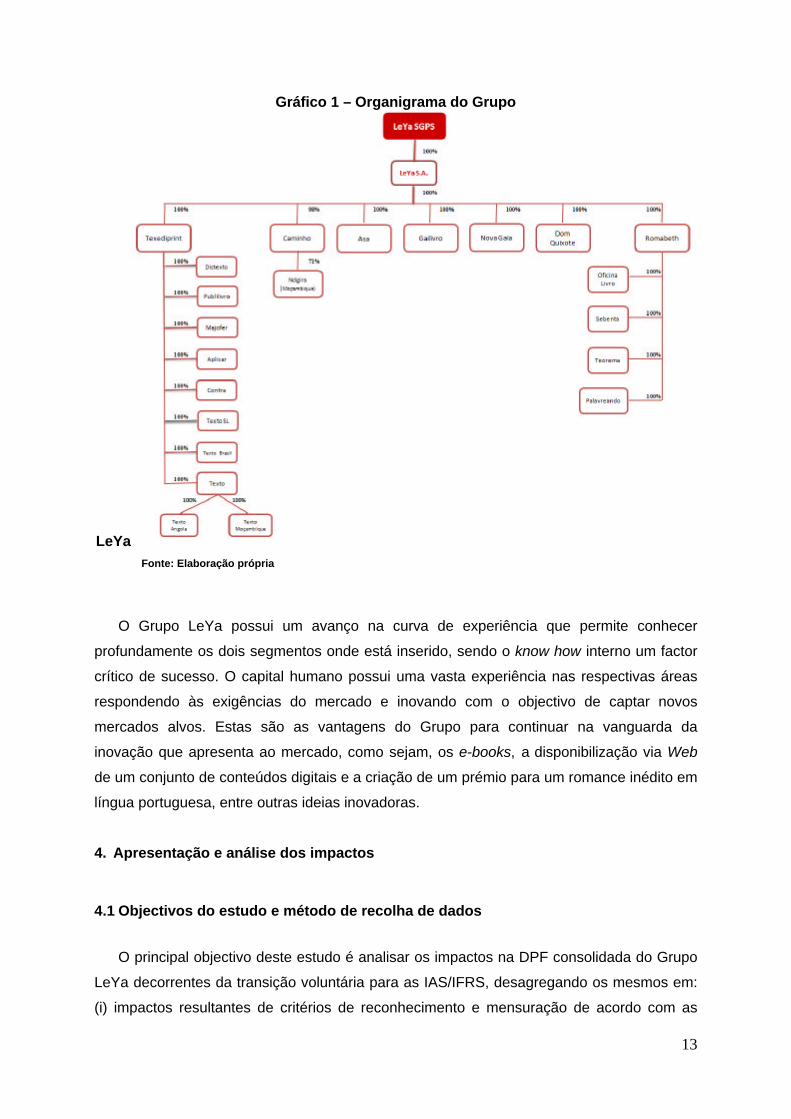

Gráfico 1 – Organigrama do Grupo

LeYa

Fonte: Elaboração própria

O Grupo LeYa possui um avanço na curva de experiência que permite conhecer

profundamente os dois segmentos onde está inserido, sendo o know how interno um factor

crítico de sucesso. O capital humano possui uma vasta experiência nas respectivas áreas

respondendo às exigências do mercado e inovando com o objectivo de captar novos

mercados alvos. Estas são as vantagens do Grupo para continuar na vanguarda da

inovação que apresenta ao mercado, como sejam, os e-books, a disponibilização via Web

de um conjunto de conteúdos digitais e a criação de um prémio para um romance inédito em

língua portuguesa, entre outras ideias inovadoras.

4. Apresentação e análise dos impactos

4.1 Objectivos do estudo e método de recolha de dados

O principal objectivo deste estudo é analisar os impactos na DPF consolidada do Grupo

LeYa decorrentes da transição voluntária para as IAS/IFRS, desagregando os mesmos em:

(i) impactos resultantes de critérios de reconhecimento e mensuração de acordo com as

14

IAS/IFRS; e (ii) impactos que derivam de eventuais erros e omissões na DPF elaborada de

acordo com o POC. Seguidamente comparam-se os impactos obtidos no capital próprio e no

resultado líquido com a média dos impactos ocorridos nas empresas com títulos cotados na

Euronext Lisboa aquando da adopção obrigatória das IAS/IFRS em 2005.

Para a elaboração deste estudo recorreu-se às demonstrações financeiras consolidadas

do Grupo LeYa no triénio de 2007 a 2009, assim como a dados internos fornecidos pelo

Grupo e julgamentos baseados em acontecimentos passados e expectativas futuras da

administração. Para a comparabilidade dos resultados, recorreu-se a Marques (2006) que

analisou a transição obrigatória para as IAS/IFRS referentes ao 1.º trimestre de 2005.

4.2 Critérios valorimétricos das rubricas da DPF do Grupo LeYa de acordo com o POC

Para efectuar os ajustamentos de transição para as IAS/IFRS é necessário conhecer as

rubricas que compõem a DPF do Grupo LeYa, assim como os critérios valorimétricos

utilizados pelo Grupo aquando da elaboração da mesma. Nesta análise foram classificados

os impactos como forte, médio, fraco ou nulo18, consoante o que é expectável que seja

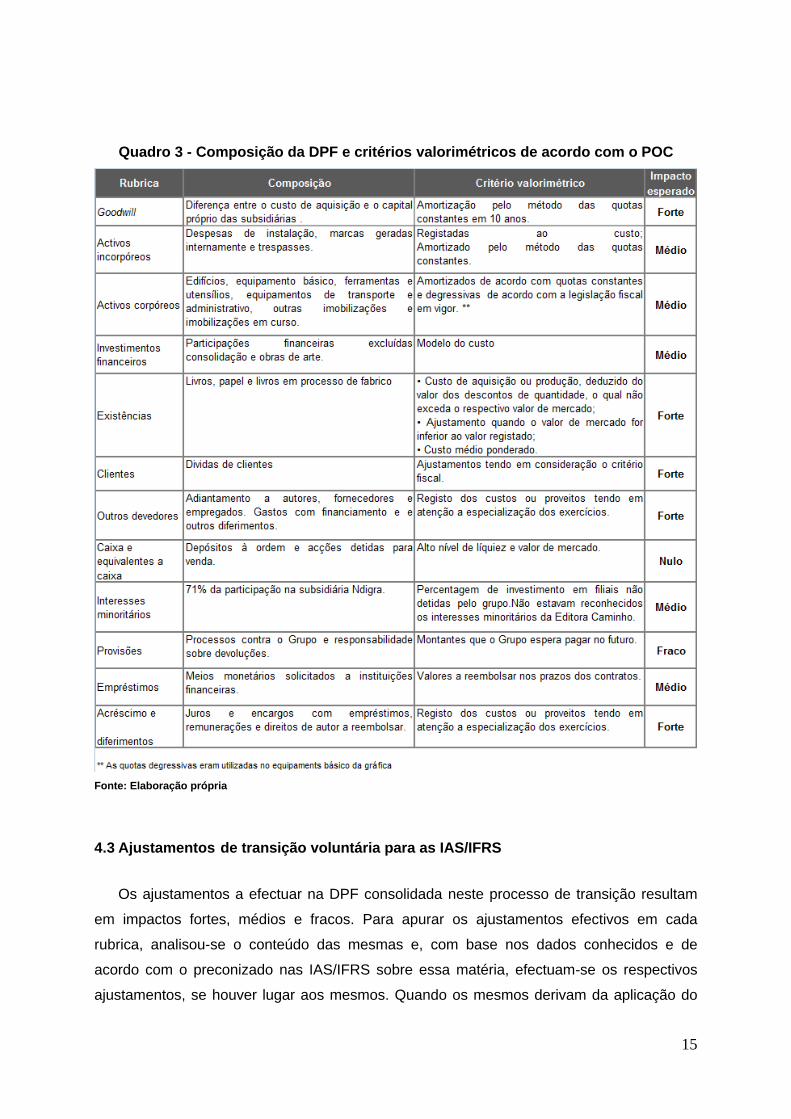

apresentado pelo Grupo LeYa. O resultado desta análise encontra-se resumido no quadro 3.

18 De acordo com o mesmo critério que se apresentou no ponto 3.

15

Quadro 3 - Composição da DPF e critérios valorimétricos de acordo com o POC

Fonte: Elaboração própria

4.3 Ajustamentos de transição voluntária para as IAS/IFRS

Os ajustamentos a efectuar na DPF consolidada neste processo de transição resultam

em impactos fortes, médios e fracos. Para apurar os ajustamentos efectivos em cada

rubrica, analisou-se o conteúdo das mesmas e, com base nos dados conhecidos e de

acordo com o preconizado nas IAS/IFRS sobre essa matéria, efectuam-se os respectivos

ajustamentos, se houver lugar aos mesmos. Quando os mesmos derivam da aplicação do

16

novo normativo, estes são impactos decorrentes da transição, caso contrário são erros e

omissões.

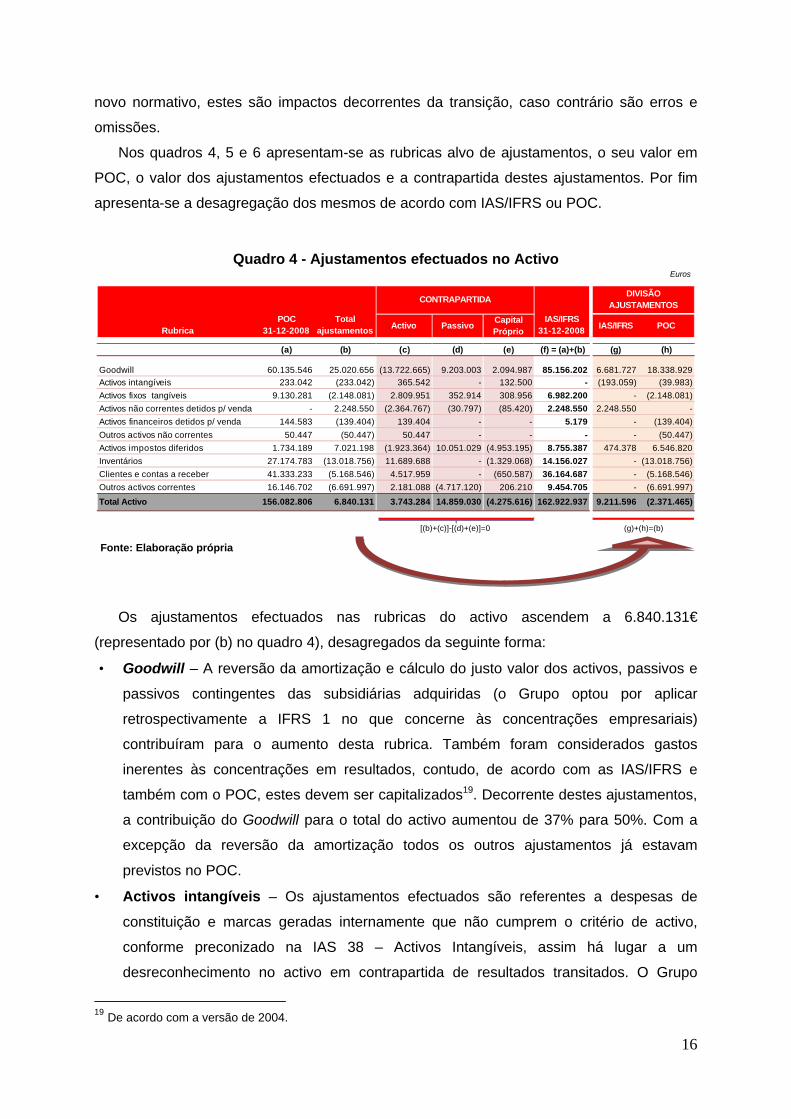

Nos quadros 4, 5 e 6 apresentam-se as rubricas alvo de ajustamentos, o seu valor em

POC, o valor dos ajustamentos efectuados e a contrapartida destes ajustamentos. Por fim

apresenta-se a desagregação dos mesmos de acordo com IAS/IFRS ou POC.

Quadro 4 - Ajustamentos efectuados no Activo Euros

Activo PassivoCapital Próprio

IAS/IFRS POC

(a) (b) (c) (d) (e) (f) = (a)+(b) (g) (h)

Goodwill 60.135.546 25.020.656 (13.722.665) 9.203.003 2.094.987 85.156.202 6.681.727 18.338.929Activos intangíveis 233.042 (233.042) 365.542 - 132.500 - (193.059) (39.983)Activos fixos tangíveis 9.130.281 (2.148.081) 2.809.951 352.914 308.956 6.982.200 - (2.148.081)Activos não correntes detidos p/ venda - 2.248.550 (2.364.767) (30.797) (85.420) 2.248.550 2.248.550 -Activos financeiros detidos p/ venda 144.583 (139.404) 139.404 - - 5.179 - (139.404)

Outros activos não correntes 50.447 (50.447) 50.447 - - - - (50.447)Activos impostos diferidos 1.734.189 7.021.198 (1.923.364) 10.051.029 (4.953.195) 8.755.387 474.378 6.546.820Inventários 27.174.783 (13.018.756) 11.689.688 - (1.329.068) 14.156.027 - (13.018.756)Clientes e contas a receber 41.333.233 (5.168.546) 4.517.959 - (650.587) 36.164.687 - (5.168.546)Outros activos correntes 16.146.702 (6.691.997) 2.181.088 (4.717.120) 206.210 9.454.705 - (6.691.997)

Total Activo 156.082.806 6.840.131 3.743.284 14.859.030 (4.275.616) 162.922.937 9.211.596 (2.371.465)

(g)+(h)=(b)[(b)+(c)]-[(d)+(e)]=0

CONTRAPARTIDA

POC 31-12-2008Rubrica

IAS/IFRS 31-12-2008

DIVISÃO AJUSTAMENTOS

Total ajustamentos

Fonte: Elaboração própria

Os ajustamentos efectuados nas rubricas do activo ascendem a 6.840.131€

(representado por (b) no quadro 4), desagregados da seguinte forma:

• Goodwill – A reversão da amortização e cálculo do justo valor dos activos, passivos e

passivos contingentes das subsidiárias adquiridas (o Grupo optou por aplicar

retrospectivamente a IFRS 1 no que concerne às concentrações empresariais)

contribuíram para o aumento desta rubrica. Também foram considerados gastos

inerentes às concentrações em resultados, contudo, de acordo com as IAS/IFRS e

também com o POC, estes devem ser capitalizados19. Decorrente destes ajustamentos,

a contribuição do Goodwill para o total do activo aumentou de 37% para 50%. Com a

excepção da reversão da amortização todos os outros ajustamentos já estavam

previstos no POC.

• Activos intangíveis – Os ajustamentos efectuados são referentes a despesas de

constituição e marcas geradas internamente que não cumprem o critério de activo,

conforme preconizado na IAS 38 – Activos Intangíveis, assim há lugar a um

desreconhecimento no activo em contrapartida de resultados transitados. O Grupo

19 De acordo com a versão de 2004.

17

registava ainda um trespasse que se encontrava completamente amortizado não

existindo à data o direito de utilização. O primeiro ajustamento deriva da aplicação das

IFRS, contudo, o segundo já estava previsto no POC.

• Activos fixos tangíveis – Da análise efectuada a esta rubrica, verificou-se que o Grupo

tinha cedido a unidade de produção gráfica, contudo, ainda não se tinha

desreconhecido das demonstrações financeiras esses bens nem reconhecido a

respectiva divida de terceiros20. Decorrente da aquisição das diferentes editoras, houve

um ajustamento da vida útil de alguns activos tangíveis, esta alteração levou a um

ajustamento de 130.000€. No processo de concentração empresarial foram

identificados imóveis com um justo valor superior ao valor contabilístico, pelo que houve

um ajustamento do diferencial. Paralelamente houve alguns imóveis que foram

colocados à venda, tendo havido uma reclassificação dos mesmos e anulada a

amortização efectuada. Nesta rubrica ainda houve ajustamentos de bens cujo justo

valor era nulo. Com a excepção da reclassificação dos imóveis, todos os restantes

ajustamentos já deveriam ter sido efectuados de acordo com o POC. Estes

ajustamentos nos activos fixos tangíveis diminuíram o activo, a contribuição desta

rubrica para o total do activo diminuiu de 5,6% para 4,1%.

• Activos não correntes detidos para venda – Conforme descrito no ponto anterior,

alguns imóveis deixaram de ser utilizados pela actividade normal do Grupo, tendo sido

colocados à venda, o que originou uma reclassificação destes imóveis. Com a retracção

do mercado, o Grupo diminui o valor de venda de um imóvel, tendo registado uma

perda de imparidade. Estes ajustamentos decorrentes da aplicação das IAS/IFRS.

• Activos financeiros disponíveis para venda – O Grupo registava participações

financeiras de subsidiárias21, contudo, não consolidava as mesmas por considerar o seu

valor residual. Na análise efectuada conclui-se que estas participações estavam em

imparidade, considerando-se o justo valor nulo. Nesta rubrica também se registavam

obras de arte (quadros) expostos na empresa, tendo sido reclassificadas para activos

fixos tangíveis. Estes ajustamentos não decorrem da alteração de normativo.

• Outros activos não correntes – Uma subsidiária cuja participação financeira tinha sido

considerada nula no âmbito da concentração empresarial apresentava uma dívida à

empresa mãe. Esta não se considerava recuperável no futuro, tendo sido

desreconhecida. Este ajustamento já deveria ter sido efectuado de acordo com o POC.

• Impostos diferidos activos – Em consequência dos ajustamentos efectuados, dos

quais se destacam os ajustamentos nos inventários, clientes e responsabilidades sobre

devoluções, há lugar ao registo de impostos diferidos. Este registo é decorrente da 20 Foi celebrado um contrato com uma entidade externa, esperando-se receber um determinado montante. 21 Detinham a 100% das participadas.

18

diferença entre o que é aceite fiscalmente e o que é registado nas demonstrações

financeiras.

• Inventários – Com a uniformização do centro de logística do Grupo em Portugal, foram

efectuadas contagens físicas dos stocks, procedendo-se ao respectivo ajustamento em

função da data de publicação. Também foram definidos procedimentos uniformes para

a rotação de stocks com base nos dados históricos e nos segmentos de negócio. Estes

ajustamentos tiveram um impacto negativo na DPF, tendo os inventários diminuído para

metade o seu peso no total do activo. O Grupo aproveitou o processo de transição para

definir critérios que se ajustam á nova realidade e, consequentemente, estes

ajustamentos não resultam da aplicação das IAS/IFRS.

• Clientes e contas a receber – Esta rubrica apresentava ajustamentos decorrentes das

limitações fiscais que não correspondiam à realidade do negócio. De acordo com o

segmento de negócio foram definidos critérios com base nos dados históricos

disponíveis e de acordo com a perspectiva futura. A aplicação de novos critérios

traduziu-se na diminuição do activo e capital próprio. Este ajustamento já estava

previsto no POC.

• Outros activos não correntes – Com a assinatura dos contratos com os autores é

politica do Grupo efectuar adiantamentos a estes, que posteriormente são abatidos

quando ocorrem a venda dos livros. Do cruzamento desta rubrica com os gastos com

direitos de autores calculado anualmente, verificou-se que havia lugar à reclassificação

entre contas. Paralelamente, com a definição dos novos critérios para os inventários,

também apresentou impactos nos adiantamentos efectuados22. Nesta rubrica, também

não foram reconhecidos gastos com prémios ao pessoal pagos em 2009, mas que eram

referentes ao ano anterior. O Grupo diferiu os gastos inerentes aos custos com o

empréstimo para a aquisição das participações financeiras, entendeu-se que apresentar

o total do empréstimo pelo líquido reflecte a substância da transacção, conforme

previsto na IAS 1 - Apresentação das Demonstrações Financeiras. Com a excepção dos

gastos com o empréstimo, os restantes ajustamentos não estão relacionados com a

aplicação das IAS/IFRS.

22 Se foi reconhecida a perda de imparidade de livros cujos autores tinham ainda adiantamentos, também se

deve reconhecer a respectiva perda de imparidade nesta rubrica.

19

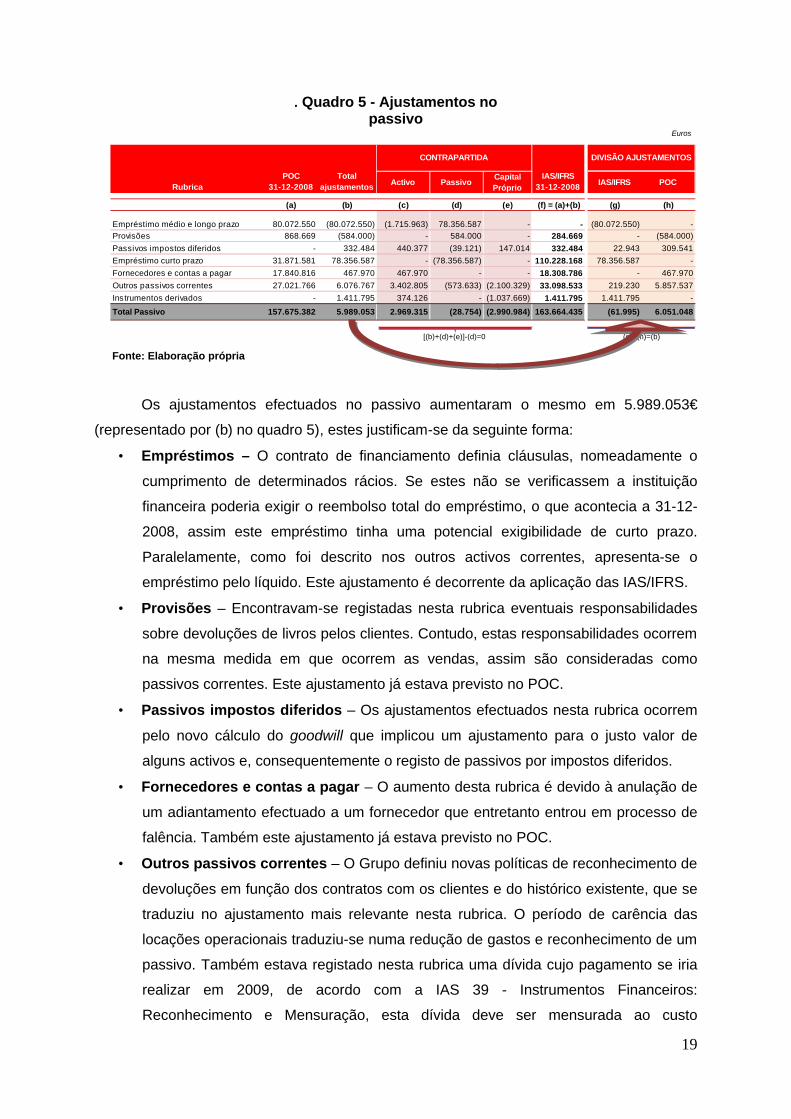

. Quadro 5 - Ajustamentos no passivo

Euros

Activo PassivoCapital Próprio

IAS/IFRS POC

(a) (b) (c) (d) (e) (f) = (a)+(b) (g) (h)

Empréstimo médio e longo prazo 80.072.550 (80.072.550) (1.715.963) 78.356.587 - - (80.072.550) -Provisões 868.669 (584.000) - 584.000 - 284.669 - (584.000)Passivos impostos diferidos - 332.484 440.377 (39.121) 147.014 332.484 22.943 309.541Empréstimo curto prazo 31.871.581 78.356.587 - (78.356.587) - 110.228.168 78.356.587 -Fornecedores e contas a pagar 17.840.816 467.970 467.970 - - 18.308.786 - 467.970Outros passivos correntes 27.021.766 6.076.767 3.402.805 (573.633) (2.100.329) 33.098.533 219.230 5.857.537Instrumentos derivados - 1.411.795 374.126 - (1.037.669) 1.411.795 1.411.795 -

Total Passivo 157.675.382 5.989.053 2.969.315 (28.754) (2.990.984) 163.664.435 (61.995) 6.051.048

[(b)+(d)+(e)]-(d)=0 (g)+(h)=(b)

RubricaPOC

31-12-2008Total

ajustamentos

CONTRAPARTIDA

IAS/IFRS 31-12-2008

DIVISÃO AJUSTAMENTOS

Fonte: Elaboração própria

Os ajustamentos efectuados no passivo aumentaram o mesmo em 5.989.053€

(representado por (b) no quadro 5), estes justificam-se da seguinte forma:

• Empréstimos – O contrato de financiamento definia cláusulas, nomeadamente o

cumprimento de determinados rácios. Se estes não se verificassem a instituição

financeira poderia exigir o reembolso total do empréstimo, o que acontecia a 31-12-

2008, assim este empréstimo tinha uma potencial exigibilidade de curto prazo.

Paralelamente, como foi descrito nos outros activos correntes, apresenta-se o

empréstimo pelo líquido. Este ajustamento é decorrente da aplicação das IAS/IFRS.

• Provisões – Encontravam-se registadas nesta rubrica eventuais responsabilidades

sobre devoluções de livros pelos clientes. Contudo, estas responsabilidades ocorrem

na mesma medida em que ocorrem as vendas, assim são consideradas como

passivos correntes. Este ajustamento já estava previsto no POC.

• Passivos impostos diferidos – Os ajustamentos efectuados nesta rubrica ocorrem

pelo novo cálculo do goodwill que implicou um ajustamento para o justo valor de

alguns activos e, consequentemente o registo de passivos por impostos diferidos.

• Fornecedores e contas a pagar – O aumento desta rubrica é devido à anulação de

um adiantamento efectuado a um fornecedor que entretanto entrou em processo de

falência. Também este ajustamento já estava previsto no POC.

• Outros passivos correntes – O Grupo definiu novas políticas de reconhecimento de

devoluções em função dos contratos com os clientes e do histórico existente, que se

traduziu no ajustamento mais relevante nesta rubrica. O período de carência das

locações operacionais traduziu-se numa redução de gastos e reconhecimento de um

passivo. Também estava registado nesta rubrica uma dívida cujo pagamento se iria

realizar em 2009, de acordo com a IAS 39 - Instrumentos Financeiros:

Reconhecimento e Mensuração, esta dívida deve ser mensurada ao custo

20

amortizado. O ajustamento referente aos direitos de autor já foi abordado

anteriormente. O ajustamento referente ao período de carência e à dívida ocorrem

pela alteração de normativo, os restantes podiam ter sido efectuados anteriormente.

• Instrumentos derivados – O Grupo realizou um contrato de swap de taxa de juro

para diminuir o risco do empréstimo contraído, contudo, este não cumpria todos os

requisitos elencados na IAS 39 para ser considerado de cobertura, sendo tratado

como de negociação. Este ajustamento ocorre pela alteração de normativo.

Quadro 6 – Ajustamentos no capital próprio

Euros

Activo PassivoCapital Próprio

IAS/IFRS POC

(a) (b) (c) (d) (e) (f) = (a)+(b) (g) (h)

Resultado transitado 1.085.827 (1.278.675) (952.784) 220.821 105.070 (192.848) (1.154.591) (124.084)Resultado liquído exercício (3.724.289) 2.141.182 11.204.779 10.342.272 (1.278.675) (1.583.107) 5.570.878 (3.429.696)

Interesses minoritários 11.430 (11.430) (11.430) - - - (11.430) -

Total Capital Próprio (2.627.032) 851.077 10.240.565 10.563.093 (1.173.605) (1.775.955) 4.404.857 (3.553.780)

[(b)+(e)]+(d)]-(c)]=0 (g)+(h)=(b)

RubricaPOC

31-12-2008Total

ajustamentos

CONTRAPARTIDA

IAS/IFRS 31-12-2008

DIVISÃO AJUSTAMENTOS

Fonte: Elaboração própria

O processo de transição para as IAS/IFRS teve um impacto positivo no capital

próprio de 851.077€ (representado por (b) no quadro 6). Os ajustamentos no resultado

transitado apresentam um impacto negativo justificado pela apropriação de resultados das

empresas subsidiárias gerados anteriormente à aquisição das participações financeiras. O

resultado líquido contribui positivamente para o aumento do capital próprio, a reversão da

amortização da goodwill foi o ajustamento positivo mais relevante, em linha com as

conclusões de Stenka, Ormrod e Chan (2008) e Cazavanjeny e Jeanjean (2007). Dos

ajustamentos negativos destacam-se os ajustamentos nos inventários, clientes e

responsabilidades sobre devoluções. Realça-se o facto dos ajustamentos positivos

ocorrerem pela aplicação do novo normativo.

Os impactos positivos no capital próprio e resultado líquido decorrentes da adopção

voluntária das IAS/IFRS vão no mesmo sentido das conclusões a que chegaram Silva,

Couto e Cordeiro (2009), Rodrigues (2009) e Pinto23 (2007).

Os interesses minoritários diminuíram com o reconhecimento da percentagem de

participação pertencente a terceiros. Paralelamente o cálculo do justo valor das

23 Este autor apenas estudou o impacto no resultado líquido.

21

participações também levou à diminuição desta rubrica, de acordo com a IAS 27 –

Demonstração Financeiras Consolidadas e Separadas.

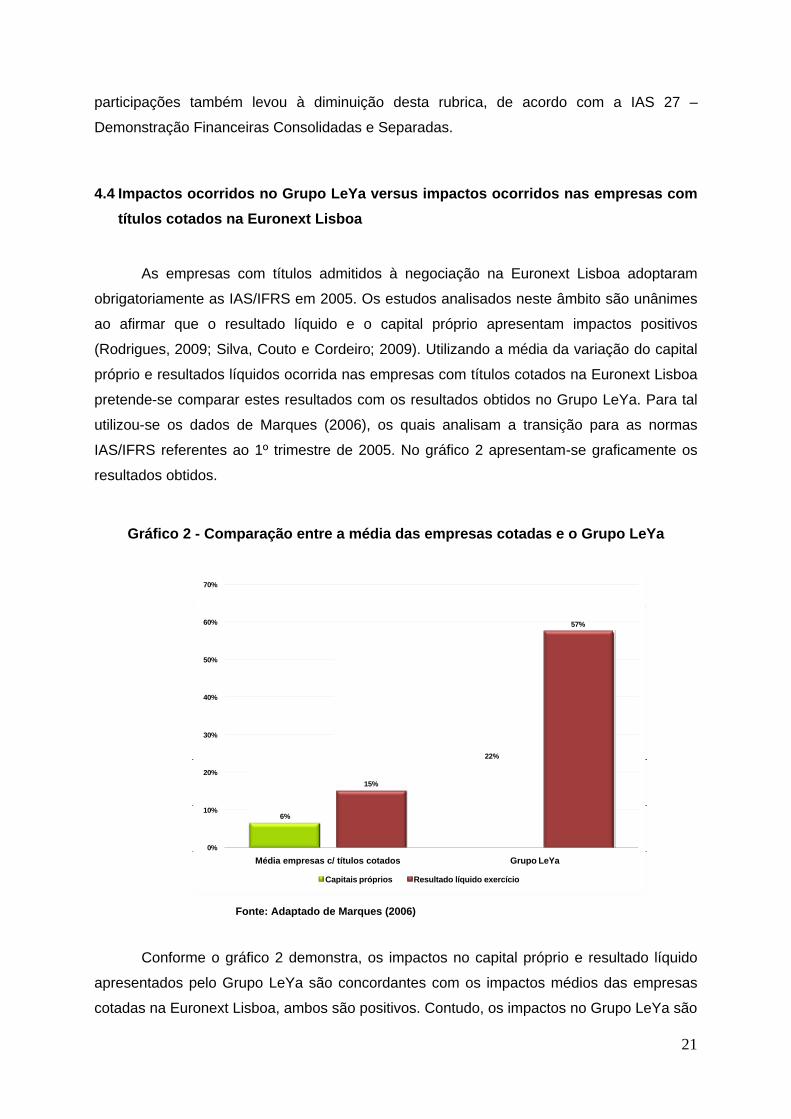

4.4 Impactos ocorridos no Grupo LeYa versus impactos ocorridos nas empresas com

títulos cotados na Euronext Lisboa

As empresas com títulos admitidos à negociação na Euronext Lisboa adoptaram

obrigatoriamente as IAS/IFRS em 2005. Os estudos analisados neste âmbito são unânimes

ao afirmar que o resultado líquido e o capital próprio apresentam impactos positivos

(Rodrigues, 2009; Silva, Couto e Cordeiro; 2009). Utilizando a média da variação do capital

próprio e resultados líquidos ocorrida nas empresas com títulos cotados na Euronext Lisboa

pretende-se comparar estes resultados com os resultados obtidos no Grupo LeYa. Para tal

utilizou-se os dados de Marques (2006), os quais analisam a transição para as normas

IAS/IFRS referentes ao 1º trimestre de 2005. No gráfico 2 apresentam-se graficamente os

resultados obtidos.

Gráfico 2 - Comparação entre a média das empresas cotadas e o Grupo LeYa

6%

22%

15%

57%

0%

10%

20%

30%

40%

50%

60%

70%

Média empresas c/ títulos cotados Grupo LeYa

Capitais próprios Resultado líquido exercício

Fonte: Adaptado de Marques (2006)

Conforme o gráfico 2 demonstra, os impactos no capital próprio e resultado líquido

apresentados pelo Grupo LeYa são concordantes com os impactos médios das empresas

cotadas na Euronext Lisboa, ambos são positivos. Contudo, os impactos no Grupo LeYa são

22

mais expressivos do que o da média das empresas cotadas, que pode ser explicado pelo

facto da de algumas empresas cotadas apresentarem impactos negativos que descem a

média. Excluindo esses impactos negativos, os resultados sobem, em média, para 19% e

24% nos capitais próprios e resultado líquido, respectivamente. Estes resultados

aproximam-se dos resultados obtidos pelo Grupo LeYa.

Dos resultados obtidos, apesar de limitados, indicam que independentemente da

adopção das IAS/IFRS ser voluntária ou obrigatória os impactos ocorridos no capital próprio

e resultado líquido são coincidentes, ou seja, positivos.

5. Conclusões

Este estudo teve como objectivo principal analisar os impactos ocorridos no grupo LeYa

decorrente da adopção voluntária das IAS/IFRS. Neste âmbito, analisaram-se várias

rubricas que compõe a DPF consolidada desta entidade.

A adopção voluntária das IAS/IFRS pelo Grupo terá tido como incentivos primordiais a

procura de novos investidores e a melhoraria da qualidade e comparabilidade da

informação, para futura admissão à cotação na Euronext Lisboa. Estas razões terão levado

a reconhecer atempadamente algumas perdas/gastos, como por exemplo, as perdas por

imparidade em inventários, em clientes e em adiantamentos de direitos de autor, bem como

o reconhecimento de responsabilidades sobre devoluções. Estas conclusões estão em linha

com Chritensen, Lee e Walker (2008).

Conclui-se, igualmente, que os impactos verificados na demonstração da posição

financeira consolidada são positivos no activo, capital próprio e resultado líquido, com

aumentos, respectivamente de 4,2%, 22,4% e 57,5%, explicados maioritariamente pelos

ajustamentos efectuados no goodwill e a reversão da sua amortização. Os resultados

obtidos são coincidentes com os encontrados por Silva, Couto e Cordeiro (2009) e Cardazzo

(2009), ainda que, os aumentos verificados no Grupo LeYa sejam mais notórios em todas as

dimensões analisadas.

Dos impactos positivos registados no activo, sublinha-se o particular efeito sobre o

goodwill, em consequência da reversão da amortização e da reexpressão do cálculo do

justo valor dos activos, passivos e passivos contingentes adquiridos nas concentrações de

empresas. Estes impactos aumentaram em 13%24 o peso do goodwill no total do activo. Dos

restantes ajustamentos efectuados no activo, registaram-se impactos positivos nos activos

não correntes detidos para venda e activos por impostos diferidos, enquanto que os activos

24 No normativo anterior o goodwill representava 37% do total do activo, com a adopção das IAS/ IFRS passou a

representar 50%.

23

correntes (inventários, clientes e contas a receber e outros activos correntes) apresentaram

os impactos negativos mais expressivos.

O passivo apresenta um impacto negativo de 3,8% com a adopção das IAS/IFRS. Este

impacto resulta do reconhecimento de instrumentos financeiros e outros passivos correntes

de onde se destaca o reconhecimento das responsabilidades sobre as devoluções dos

livros.

Este trabalho também permite concluir que o Grupo LeYa aproveitou a oportunidade da

transição para as IAS/IFRS para efectuar ajustamentos já previstos no anterior normativo.

Esta conclusão vai no mesmo sentido da conclusão a que chegou Fernandes (2007).

Atendendo à recente constituição do Grupo LeYa e à diversidade de Editoras adquiridas, a

transição para as IAS/IFRS terá sido vista como uma oportunidade para uniformizar

procedimentos internos e definir estratégias que visam a melhoria da qualidade da

informação prestada.

Pode-se ainda concluir, que se já tivessem sido reconhecidos os ajustamentos previstos

no anterior normativo, a transição para o normativo internacional teria registado um impacto

positivo superior, pois os impactos inerentes à adopção das IAS/IFRS foram positivos,

tendo-se traduzido num aumento do activo, capital próprio e diminuição do passivo.

O desempenho financeiro do Grupo LeYa, também, se alterou com a adopção das IAS/

IFRS, com o ROA a diminuir de 2,3% para 0,9%, sendo esta conclusão coincidente com

Cardazzo (2009). Esta diminuição acontece pelo aumento mais acentuado do activo, em

consequência do aumento registado no goodwill.

Comparando os impactos ocorridos no capital próprio e nos resultados líquidos do Grupo

LeYa com a média dos impactos ocorridos, em 2005, nas entidades com títulos cotados na

Euronext Lisboa, conclui-se que ambos apresentam impactos positivos. Esta conclusão

indicia que a adopção voluntária ou obrigatória das IAS/ IFRS não tem influência nos

impactos ocorridos nas demonstrações financeiras.

O Grupo LeYa foi o pioneiro, no seu sector de actividade, na transição voluntaria para as

IAS/IFRS. Como maior grupo editorial português, é de esperar que as empresas

concorrentes directas estejam atentas a estas mudanças e no futuro também optem por

efectuar a transição, afim de não serem penalizadas pela avaliação efectuada pelo mercado

à informação divulgada.

24

Bibliografia

A) De referência Alves P.A.P e J.A.C. Moreira (2009), The Adoption of the International Financial Reporting Standards in Portugal: can Expected Cost be Reduced?, Revista Universo Contábil, 156-164. Armstrong, C. S., M. E. Barth, A. D. Jagolinzer e E. J. Riedl (2006), Market Reaction to the Adoption of IFRS in Europe, Working Paper, University of Pennsylvania, Stanford University e Harvard Business School. Aubert, F., P. Dumontier (2008), Analyzing brokers’ expertise: did analysts fully anticipate the impact of IFRS adoption on earnings? The European evidence, Working Paper, Université d’Auvergne e Université de Genève. Barth, M. E., W. R. Landsman e M. H. Lang (2007), International Accounting Standards and Accounting Quality, Journal of Accounting Research, 476-498. Calixto, L. (2010), Análise das Pesquisas com Foco nos Impactos da Adopção do IFRS em Países Europeus, Revista Contabilidade Vista & Revista, 157-187. Cardazzo, M. (2009), The Impact of IFRS on Accounting Pratices: Evidence from Italian listed Companies, Working Paper, University of Bozen-Bolzono. Cazavan-Jeny, A. e T. Jeanjean (2007), European Financial Reporting Research Group, Working Paper, Accounting in Europe. Christensen, H. B., E. Lee e M. Walker (2008), Incentives or standards: What determines accounting quality changes around IFRS adoption?, Working Paper, Manchester Business School, UK. Cormier, D., S. Demaria, P. L. Antunes e R. Teller (2009), Incentives, and Value-Relevance: Some French Evidence, Journal of International Accounting Research, 1-22. Dumontier P. e Raffournier B. (1998) Why Firms Comply Voluntary with IAS: an Empirical Analysis with Swiss Data, Journal of International Financial Management and Accounting, 216-245. El-Gazzar S., P. Finn e R. Jacob (1999), Na Empirical Investigation of Multinational Firms’ Compliance with International Accounting Standards, The International Journal of Accounting, 239-248. Fernandes, P. F. M. (2007), O impacto da entrada em vigor das IFRS na gestão de resultados: a experiência Ibérica, Dissertação de Mestrado em Ciências Empresariais – Finanças, Faculdade de Economia da Universidade do Porto. Li, S. (2010), Does Mandatory Adoption of International Financial Reporting Standards in the European Union Reduce the Cost of Equity Capital?, The Accounting Review, 607-636. Malaquias, R.F, R. O. Borges e S. Lemes (s.d), Impacto da IFRS 3 nas Demonstrações Contábeis de Empresas Britânicas do Segmento de Petróleo, Gás e Energia, Working Paper, Universidade Federal de Uberlândia.

25

Marques, C. M (2006), Transição para as IAS/IFRS: Análise do impacto nas empresas

cotadas na Euronext Lisboa, Working Paper, Department of Accounting, ESTG, Guarda.

Paglietti, P. (2009), Investigating the Effects of the EU Mandatory Adoption of IFRS on Accounting Quality: Evidence from Italy, International Journal of Business and Management, 1 - 18. Pinheiro, S.M.P. (2007), O Impacto decorrente da adopção das Normas Internacionais de Relato Financeiro caso da Sonae Industria SGPS, SA, Projecto de Mestrado em Ciências Empresariais, Universidade Fernando Pessoa. Renders, A. e A. Gaeremynck (2005), The Impact of Legal and Voluntary Investor Protection on the Early Adoption of IFRS, Working Paper, K.U.Leuven, Department of Applied Economics. Rodrigues, I. C. M. (2009), Effects of mandatory conversion to IFRS on the Net Income and Owners’ Equity of Portuguese companies listed in the Euronext, Dissertação de Mestrado em Contabilidade e Finanças, Universidade de Coimbra. Silva, F.J.F, Couto G.M.M., Cordeiro, R.M. (2009), Measuring the impact of International Financial Reporting Standards (IFRS) in firm reporting: The case of Portugal, Working Paper, Universidade dos Açores. Soderstrom, N.S e K. J. Sun (2007), IFRS Adoption and Accounting Quality: a Review, Working Paper, University of Colorado at Boulder, USA e University of Hawaii at Manoa, USA. Stenka, R., P. Ormrod e A. Chan (2008), Accounting for Business Combinations - The Consequences of IFRS Adoption for UK listed companies, Working Paper, Keele University e University of Liverpool.

B) Referências não publicadas retiradas da internet: Comissão de Normalização Contabilística (2010), Directrizes Contabilísticas e Regulamentos, http://www.cnc.min-financas.pt/sitecnc1.htm, consultado em 20-03-2011. IFRS Foundation (2010), Standards IFRSs, http://www.ifrs.org/IFRSs/IFRS.htm, consultado em 25-03-2011. C) Legislação e normas contabilidade: Comissão das Comunidades Europeias (2002), Aplicação das normas internacionais de contabilidade, Regulamento CE n.º 1606/2002 do Parlamento Europeu e do Conselho, 19 de Julho de 2002; publicado no Jornal Oficial das Comunidades Europeias de 11-09-2002. Comissão das Comunidades Europeias (2003), Norma Internacional de Contabilidade 12 – Imposto sobre o Rendimento, Em: Regulamento (CE) n.º 1725/2003 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 261/61, de 13-10-2003. Comissão das Comunidades Europeias (2003), Norma Internacional de Contabilidade 18 – Rédito, Em: Regulamento (CE) n.º 1725/2003 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 261/131, de 13-10-2003. Comissão das Comunidades Europeias (2003), Norma Internacional de Contabilidade 37 –

26

Provisões, Passivos Contingentes e Activos Contingentes, Em: Regulamento (CE) n.º 1725/2003 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 261/320, de 13-10-2003. Comissão das Comunidades Europeias (2003), Norma Internacional de Contabilidade 37 – Provisões, Passivos Contingentes e Activos Contingentes, Em: Regulamento (CE) n.º 1725/2003 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 261/320, de 13-10-2003. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 1 – Apresentação das Demonstrações Financeiras, Em: Regulamento (CE) n.º 2238/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 394/4, de 13-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 2 – Inventários, Em: Regulamento (CE) n.º 2238/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 394/28, de 13-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 16 – Activos Fixos Tangíveis, Em: Regulamento (CE) n.º 2238/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 394/60, de 13-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 17 – Locações, Em: Regulamento (CE) n.º 2238/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 394/83, de 13-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 27 – Demonstrações Financeiras Consolidadas e Separadas, Em: Regulamento (CE) n.º 2238/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 394/117, de 13-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 32 – Instrumentos Financeiros: apresentação, Em: Regulamento (CE) n.º 2237/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 393/4, de 13-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 36 – Imparidade de Activos, Em: Regulamento (CE) n.º 2236/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 392/83, de 31-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 38 – Activos Intangíveis, Em: Regulamento (CE) n.º 2236/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 392/120, de 31-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Contabilidade 39 – Instrumentos Financeiros: Reconhecimento e Mensuração, Em: Regulamento (CE) n.º 2086/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 363/4, de 09-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Relato Financeiro 1 – Adopção pela primeira vez das Normas Internacionais de Relato Financeiro, Em: Regulamento (CE) n.º 707/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 111/7, de 17-04-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Relato Financeiro 3 – Concentrações de Actividades Empresariais, Em: Regulamento (CE) n.º 2236/2004 do

27

Parlamento Europeu e do Conselho, Jornal da União Europeia L 392/4, de 31-12-2004. Comissão das Comunidades Europeias (2004), Norma Internacional de Relato Financeiro 5 – Activos não Correntes Detidos para Venda e Unidades Operacionais Descontinuada, Em: Regulamento (CE) n.º 2236/2004 do Parlamento Europeu e do Conselho, Jornal da União Europeia L 392/63, de 31-12-2004. Comissão de Normalização Contabilística (1992), Directriz Contabilística 1 – Tratamento contabilístico de concentrações de actividades empresariais, Diário Republica n.º 56, série II, de 07-03-1992. Comissão de Normalização Contabilística (1993), Directriz Contabilística 7 – Contabilização das despesas de investigação e de desenvolvimento, Diário Republica nº 75, série II, suplemento, de 30-03-1993. Comissão de Normalização Contabilística (1997), Directriz Contabilística 17 – Tratamento contabilístico dos contratos de futuros, Diário Republica nº 179, série II, de 05-08-1997. Comissão de Normalização Contabilística (2000), Directriz Contabilística 25 – Locações, Diário Republica nº 109, série II, de 11-05-2000. Comissão de Normalização Contabilística (2003), Directriz Contabilística 28 – Imposto sobre o rendimento, Diário Republica nº 8, série II, de 10-01-2003. Comissão de Normalização Contabilística (2005), Directriz Contabilística 18 – Objectivos das demonstrações financeiras e princípios contabilísticos geralmente aceites, Diário Republica nº 184, série II, de 23-09-2005, pág. 13809, com a referência Despacho nº 20289/2005 (2ª série). Conselho de Ministros (2005) Decreto - Lei 410/89 de 21 de Novembro, Plano Oficial de Contabilidade, Alterações em algumas matéria contabilística, de acordo como previsto na Directiva n.º 78/660/CEE (4.º Directiva). Ministério das Finanças e da Administração Pública (2005), Decreto - Lei 35/2005 de 17 de Fevereiro, Alteração ao Decreto-Lei n.º 410/89, de 21 de Novembro, Transpõe para a ordem jurídica interna a Directiva nº 2003/51/CE […] relativas às contas anuais e às contas consolidadas de certas formas de sociedades, bancos e outras instituições financeiras e empresas de seguros, e visa assegurar a coerência entre a legislação contabilística comunitária e as Normas Internacionais de Contabilidade (NIC), em vigor desde 1 de Maio de 2002.