principais normativos emitidos em 2004 - kpmg | br · este consolidado objetiva relacionar e...

TRANSCRIPT

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

SAR – SETOR DE APOIO REGULAMENTAR

Regulatory Practice – SegurosPrincipais normativos emitidos em 2004

FINANCIAL SERVICES

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Regulatory Practice – SegurosPrincipais normativos emitidos em 2004

Sumário

ANS

Aplicação de Recursos ....................................................... 60

Atualização de Valores ........................................................ 63

Autorização de Funcionamento das OPS

(Operadoras de Planos de Assistência à Saúde) ............. 64

Cobertura Assistencial nos Planos Privados ....................... 67

Envio de Informações ......................................................... 67

Instrumentos Jurídicos ....................................................... 68

Ouvidoria ............................................................................. 68

Provisão Técnica .................................................................. 69

Rol de Procedimentos ........................................................ 69

TVM .................................................................................... 69

Índice Cronológico de Regulamentações

SUSEPResoluções CNSP ............................................................... 71

Circulares ............................................................................ 73

Cartas-Circulares ................................................................ 78

Deliberações ....................................................................... 76

Instruções ........................................................................... 79

Portaria ............................................................................... 79

ANSResoluções Normativas (RNs) ............................................ 79

Comunicado da Diretoria Colegiada .................................... 81

Instruções Normativas (INs) ............................................... 81

Portarias .............................................................................. 81

KPMG no Brasil ........................................................ 82

Editorial ...................................................................... 3

SUSEP

Alterações no FIP (Formulário de Informações Periódicas) .... 6

Assinatura Digital .................................................................. 7

Atos Societários .................................................................... 7

Atualização de Valores – Operações de Seguro,

de Previdência Complementar Aberta e de Capitalização ..... 9

Auditoria Independente e Comitê de Auditoria ................... 10

Avaliação Atuarial ................................................................. 18

Balanço de Pagamentos ..................................................... 21

Capitalização ....................................................................... 21

Cédula de Produto Rural (CPR) ........................................... 22

Certificação Técnica ............................................................ 23

Cláusula de Concorrência de Apólices ................................ 24

Condições Contratuais ........................................................ 27

Contabilização de Resgates ................................................ 30

Contrato de Seguro ............................................................ 30

Controles Internos .............................................................. 31

DPVAT ................................................................................. 32

IBNR ................................................................................... 34

Investimentos ..................................................................... 36

Normas para Consulta ........................................................ 37

Ouvidorias ........................................................................... 38

Plano de Contas ................................................................. 39

Previdência Complementar Aberta ..................................... 44

Processo Administrativo ..................................................... 46

Provisões Técnicas .............................................................. 46

Questionário de Riscos ....................................................... 48

Registro de Apólices ........................................................... 50

Responsabilidade Civil à Base

de Reclamações (Claims Made Basis) ............................ 50

Seguro - Regras e Critérios ................................................. 51

Transferência de Carteira .................................................... 58

Tributação ........................................................................... 58

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

A regulamentação emitida em 2004, ao mesmo tempo em que denota a preocupação das autoridades com a modernização dos produtos e dos instrumentos operacionais, deixa claro, também, a sua preocupação com o fortalecimento das instituições e das ferramentas de proteção ao consumidor. Com efeito, as autoridades introduziram, nesse ano, diversos mecanismos que visam a segurança e o fortalecimento das entidades que operam nos mercados supervisionados, tais como os Comitês de Auditoria, a certificação técnica dos empregados, os padrões para o exercício da atividade de auditoria independente, os elementos mínimos e a exigência de documentação dos controles internos, os questionários de riscos, dentre outros.

Por outro lado, cuidou-se da relação segurado - seguradora, destacando-se o incentivo à criação de ouvidorias, a disciplina dos critérios de atualização de valores, a consolidação das normas sobre os contratos de seguros, etc.

A profusão de normas e regulamentos tem afetado de maneira profunda o dia-a-dia das instituições, exigindo constante esforço dos administradores, não só no sentido de assegurar sua implementação, de forma oportuna e adequada, como também na aferição de seus impactos sobre produtos e operações. É nesse contexto que compilamos e distribuímos mensalmente os boletins Regulatory Practice – Insurance News, que buscam resumir as principais normas emitidas, de forma prática e objetivando o rápido entendimento de seu alcance. Também é com essa meta que apresentamos o resumo consolidado das normas emitidas em 2004. Registre-se que o presente trabalho está restrito aos normativos editados no decorrer deste ano, aplicáveis aos mercados de Seguros, de Capitalização, de Previdência Complementar Aberta, de Seguro Saúde e de Planos de Saúde.

Sua estrutura não obedece à cronologia das normas. As informações aqui contidas foram organizadas e reunidas por assunto tratado, tendo sido consolidadas eventuais modificações do texto original de cada norma ou regulamento, ocorridas durante esse período.

É composto, também, por relação de normativos emitidos no ano. Nela, estão indicadas as normas que foram objeto de comentários/resumo e sua correspondente localização.

Finalmente, é de se destacar que, ao elaborar e encaminhar o Regulatory Practice Seguros – Consolidado 2004, o SAR – Setor de Apoio Regulamentar, da KPMG Auditores Independentes, espera estar contribuindo com cada entidade do mercado de Seguros, de Capitalização, de Previdência Complementar Aberta, de Seguro Saúde e de Planos de Saúde, no esforço de se manter em compliance com a regulamentação brasileira.

José Rubens AlonsoInsurance Practice – SócioMarço 2005

edito

rial

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil.

Regulatory Practice 2004 – Seguros é uma publicação do SAR – Setor de Apoio Regulamentar da área de Financial Services da KPMG Auditores [email protected] Dr. Renato Paes de Barros, 33 – 04530-904 São Paulo, SP Fone (11) 3067-3215 – Fax (11) 3067-3010

Coordenação:Ana Paula Izu Akamine

Colaboração:Cinthya Michelle Pereira

Design & Produção:Índice de Comunicação ([email protected])

Este Consolidado objetiva relacionar e destacar pontos dos principais normativos, divulgados em 2004, pela SUSEP, CNSP e ANS, aplicáveis às Companhias de Seguros, de Capitalização, de Previdência Privada Aberta, Seguradoras Especializadas em Saúde e Operadoras de Plano de Saúde. Não elimina, assim, a necessidade da leitura da íntegra da norma, para perfeito entendimento e o acompanhamento de toda matéria legal e fiscal publicada no período.

Todas as informações fornecidas neste documento são de natureza genérica e não têm por finalidade abordar as circunstâncias de nenhum indivíduo específico ou entidade específica. Tais informações não devem servir de base para se empreender qualquer ação sem orientação profissional qualificada.

Susep

suse

p

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 6

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Alterações no FIP Formulário de Informações Periódicas

Carta-Circular SUSEP/DECON/GAB 05, de 16.07.2004 Ativos custodiados em contas específicas de provisões técnicasCom a emissão desta Carta-Circular, a SUSEP suspendeu o envio mensal dos quadros no FIP referente aos ativos vinculados, com exceção dos imóveis.

O acompanhamento será realizado, exclusivamente, a partir dos dados enviados direta e diariamente à SUSEP, pelos Sistemas de registros e liquidação financeira de títulos e valores mobiliários, das posições de custódia em contas específicas de provisões técnicas.

Os ativos para cobertura das provisões técnicas, informado no FIP, serão aqueles existentes e valorados com base no dia 10 do mês subseqüente ao de referência, considerando os preços unitários divulgados pelos gestores dos Sistemas e respeitando o tipo de marcação de cada ativo.

A partir daquele dia, até o dia 09 do mês seguinte, o volume dos ativos custodiados em conta específica deverá permanecer suficiente e de acordo com as disposições da legislação vigente. Desta forma, somente deverão constar, em conta específica de provisões técnicas, os ativos custodiados permitidos pela legislação em vigor no volume necessário para cobertura das mesmas.

As disposições desta Carta-Circular não se aplicam aos fundos especialmente constituídos para abrigar as provisões técnicas dos planos PGBL e VGBL, que continuarão seguindo a sistemática atual.

Com essas alterações, a SUSEP poderá identificar nos quadros 17A, 18A, 19A e 20A do FIP os ativos livres, informados em sua totalidade.

Vigência: não aplicável

Revogação: não aplicável

Carta-Circular SUSEP/DECON/GAB 06, de 17.07.2004 Registro de operações por Unidade da FederaçãoA Carta-Circular comunica que as operações de seguros, resseguros, capitalização e previdência complementar aberta deverão ser classificadas de acordo com seu anexo, quando do preenchimento dos quadros 14A, 14B, 14C e 50, que integram o FIP.

O anexo da norma relaciona os critérios de lançamento, que incluem basicamente a localização do risco, a sede e o endereço do segurado aos diversos ramos de seguros.

Vigência: 01.01.2005

Revogação: não aplicável

Circular 262, de 09.07.2004 Nova versão do FIPA Circular aprova a nova versão do FIP, que dispõe sobre os quadros demonstrativos a serem preenchidos pelas sociedades seguradoras, de capitalização e entidades abertas de previdência complementar.

• Os quadros do FIP devem ser encaminhados à SUSEP, por meio eletrônico, até o dia 20 do mês subseqüente ao de referência.

• A remessa dos quadros referentes às mutações do patrimônio líquido, origens e aplicações de recursos e empresas ligadas deve ocorrer até o dia 20 do segundo mês subseqüente ao de referência.

• O manual de orientação do FIP, disponível no site da SUSEP, indica, para cada quadro, os meses de referência e a respectiva periodicidade.

• Os quadros que tenham como meses de referência dezembro e junho podem encaminhar recarga até o dia 20 do segundo mês subseqüente ao de referência.

• Caso a data limite coincida com sábado, domingo ou feriado, deve-se considerar o primeiro dia útil subseqüente.

• O protocolo emitido pelo sistema será a prova de entrega do FIP.

Vigência: 12.07.2004Revogação: Circular 189, de 24.05.2002

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 7

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Assinatura Digital

Circular 277, de 30.11.2004 Documentos eletrônicosA Circular faculta a utilização da assinatura digital nos documentos eletrônicos relativos às operações de seguros, de capitalização e de previdência complementar aberta.

Requisitos para que os documentos possam ser assinados digitalmente- utilizar certificados digitais emitidos no

âmbito da Infra-estrutura de Chaves Públicas (ICP-Brasil);

- identificar a data e a hora de envio e de recebimento.

SalvaguardaOs documentos eletrônicos gerados a partir da utilização da assinatura digital deverão ser obrigatoriamente armazenados, pelas sociedades seguradoras, de capitalização, entidades abertas de previdência complementar, corretores de seguros e corretores de seguro de vida, capitalização e previdência, pessoas físicas ou jurídicas, em qualquer meio de gravação eletrônica ou magnética que possibilite a confirmação do processo de validação de tais documentos, sendo dispensada sua coleta e guarda em papel.

O prazo de guarda é o mesmo exigido para os documentos impressos.

As sociedades e entidades citadas acima estarão obrigadas a reproduzir integralmente os documentos eletrônicos, sempre que exigido pela SUSEP ou outro órgão público competente.

Vigência: 02.12.2004Revogação: disposições em contrário

Atos Societários

Circular 260, de 08.07.2004 – Constituição, transferência do controle acionário e reavaliação de imóveisA Circular se aplica às sociedades seguradoras, de capitalização e entidades de previdência complementar aberta e regulamenta os atos societários, a constituição, a transferência do controle acionário e a reavaliação periódica dos imóveis. Suas disposições encontram-se em quatro capítulos, cujos principais pontos estão a seguir descritos.

Capítulo I – Atos societários• Os atos societários de investidura ou desinvestidura de administradores, a

definição das Unidades da Federação em que se pretende operar, a modificação do estatuto social, as transferências de controle acionário, cisão, fusão ou incorporação, constituição e extinção, e reavaliação de imóveis deverão ser submetidos à SUSEP, no prazo máximo de 30 dias, a partir da data de sua realização.

• Para a instrução desses processos, a Circular apresenta tabela que define a documentação necessária para cada tipo de processo ou ato societário.

• Quando da constituição da sociedade ou transferência de controle acionário, entre outros documentos, a sociedade ou entidade deve publicar a declaração de propósito, em duas datas, em jornal de grande circulação nas localidades da sede da instituição e da sede ou domicílio do(s) controlador(es).

• Todo e qualquer documento apresentado para a instrução processual deverá ser autenticado em cartório ou assinado por dois diretores que responderão pela fidelidade das informações ali prestadas.

• As atas submetidas à SUSEP, após a homologação, deverão ser arquivadas na junta comercial competente, juntamente com o respectivo ato homologatório, expedido pela Autarquia e, em seguida, publicadas no Diário Oficial da União ou do Estado sede da empresa e em jornal de grande circulação.

• As assembléias gerais, ordinárias e extraordinárias, quando realizadas cumulativamente e passíveis de apresentação à SUSEP, deverão ser registradas em ata única e submetidas em um mesmo processo administrativo, observadas as competências legais referentes a cada uma delas.

• No caso de constituição de sociedade e/ou de transferência de controle acionário, a autorização concedida pela SUSEP estará sujeita à: - comprovação da inexistência de restrição cadastral dos administradores e

controladores, mediante apresentação das certidões emitidas pelos órgãos competentes; e

- integralização do capital social com parcela equivalente a, no mínimo, o capital exigido pela regulamentação em vigor.

• Qualquer alteração que possa implicar em ingerência efetiva na administração da sociedade ou entidade, fica sujeita aos mesmos procedimentos aplicáveis à transferência de controle societário.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 8

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Capítulo II – Reavaliação periódica dos imóveis• Todos os bens imóveis (terrenos e edificações) integrantes do ativo permanente

deverão ser submetidos à reavaliação periódica, no máximo, a cada três anos, contados a partir da data da aquisição ou da reavaliação anterior.

• Ficam desobrigadas da reavaliação periódica as sociedades ou entidades que apresentarem índice de imobilização inferior a 30%.

Valor contábil dos imóveis de uso + Valor contábil dos imóveis de renda

Patrimônio líquido• A SUSEP poderá, a qualquer momento, solicitar a reavaliação dos imóveis,

independentemente do índice de imobilização apurado.

Capítulo III – Formulário cadastral e currículo• O formulário cadastral e o currículo para a homologação de eleitos deverão ser

encaminhados à SUSEP, conforme modelo-padrão apresentado na Circular.

Capítulo IV – Disposições finais• A SUSEP, no exame dos pedidos formalizados, poderá solicitar quaisquer

documentos e/ou informações adicionais que julgar necessários.• A sociedade ou entidade deverá informar no FIP todas as suas filiais e

representações, suas respectivas alterações e o(s) representante(s) legal(is), além de todas as mudanças havidas em seus dados cadastrais, por ocasião da alteração, independentemente de reforma do estatuto social.

Vigência: 09.07.2004Revogações: Circulares 12, de 19.03.1970 • 34, de 18.08.1970 • 37, de 26.08.1970 • 31, de 27.08.1973 • 47, de 06.12.1973 • 14, de 23.03.1976 • 46, de 01.09.1976 • 62, de 24.08.1979 • 75, de 04.02.1999 • 122, de 21.03.2000 • 188, de 22.05.2002; e Cartas-Circulares DECON/GAB 743, de 12.07.2000 • 01, de 21.03.2002

Circular 264, de 29.07.2004 Publicação de atos administrativos e societáriosA SUSEP comunica ao mercado que, por força de decisão judicial, está sendo compelida a exigir que as sociedades seguradoras, de capitalização e entidades abertas de previdência complementar publiquem seus atos administrativos e societários em jornais de grande circulação e na Imprensa Oficial.

Informa também que a Procuradoria Federal já entrou com recurso visando a suspensão dos efeitos da decisão de antecipação de tutela em causa. Por este motivo, esta Circular terá validade jurídica enquanto perdurarem os efeitos daquela decisão judicial.

Vigência: 02.08.2004Revogação: nenhuma

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 9

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Atualização de Valores Operações de Seguro, de Previdência Complementar Aberta e de Capitalização

Resolução CNSP 103, de 09.01.2004 – Recálculo de ValoresAltera e consolida as normas para atualização e recálculo de valores relativos às operações de seguros, previdência complementar aberta e de capitalização.

De acordo com a norma, os valores correspondentes às obrigações decorrentes dessas operações serão atualizados com base em índice e critério fixados em regulamentação específica, a ser expedida pela SUSEP, sem prejuízo da aplicação de multa moratória em decorrência da falta de observância do prazo regulamentar previsto para cumprimento da obrigação.

A norma informa também as datas-base e períodos para recálculo e atualização de valores, nos três anexos que a compõe, quais sejam:

Anexo I Operações de seguro de pessoas e previdência complementar aberta

Anexo II Operações de seguros de danos

Anexo III Operações de capitalização

As contratações com vigência igual ou inferior a um ano não poderão conter cláusula de atualização de valores.

Vigência: 90 dias após a data de sua publicação (13.01.2004)Revogações: Resoluções CNSP 15, de 30.04.1968 • 05, de 05.09.1985 • 09, de 26.05.1987 • 11, de 26.05.1987 • 12, de 21.07.1989 • 13, de 21.07.1989 • 14, de 21.07.1989 • 18, de 17.07.1992 • 03, de 17.07.1994 • 04 de 17.06.1994 • 05 de 17.06.1994 • 07, de 22.06.1994 • 08, de 05.07.1994 • 11, 22.11.1994 • 22, de 22.12.1994 • 23, de 22.12.1994 • 01, de 25.05.1995 • 11, de 25.10.1995 • 07, de 27.06.1996 • 09, de 22.08.1996 • 14, de 23.10.1996 • 04, de 25.06.1997 e 64, de 03.09.2001

Circular 255, de 04.06.2004 – CritériosPela Resolução 103, de 09.01.2004, o CNSP alterou e consolidou as normas de atualização e recálculo de valores para as operações de seguros, de previdência e de capitalização e autorizou a SUSEP a editar normas complementares e as medidas necessárias à execução do disposto na Resolução, o que foi feito por intermédio da Circular 255.

Dispõe sobre os critérios relativos a atualização de valores das operações de seguros, de previdência complementar aberta e de capitalização, e se aplica a todos os contratos celebrados ou renovados após a data de início de vigência da referida Circular.

A norma disciplina a atualização nos quatro anexos que a compõem:• Anexo I - Dos índices de atualização

e dos juros moratórios;• Anexo II - Da atualização e do

recálculo de valores referentes às operações de seguro de pessoas e de previdência complementar aberta;

• Anexo III - Da atualização e do recálculo de valores referentes às operações de seguros de danos;

• Anexo IV - Da atualização de valores referentes às operações de títulos de capitalização.

As sociedades seguradoras, as entidades abertas de previdência complementar e as sociedades de capitalização que já tenham planos na SUSEP e que necessitem de alterações para adaptação à nova norma deverão encaminhar seus pleitos ao Departamento Técnico Atuarial (DETEC), indicando o número do processo SUSEP, podendo comercializar os planos já adaptados, independentemente da manifestação prévia da SUSEP.

Atenção para o início de vigência da Circular.

Vigência: 01.10.2004Revogações: Circulares 01, de 06.01.1986 • 06, de 12.03.1986 • 07, de 12.03.1986 • 08, de 19.03.1986 • 14, de 14.07.1987 • 01, de 26.01.1989 • 02, de 26.01.1989 • 03, de 26.01.1989 • 06, de 21.03.1989 • 10, de 24.04.1989 • 11, de 24.04.1989 • 12, de 24.04.1989 • 18, de 10.08.1989 • 31, de 29.12.1989 • 06, de 02.04.1990 • 07, de 02.04.1990 • 08, de 02.04.1990 • 05, de 26.02.1991 • 07, de 26.02.1991 • 04, de 12.05.1993 • 07, de 13.07.1993 • 17, de 08.08.1994 • 11, de 05.09.1996 e 139, de 20.09.2000

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 10

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Auditoria Independente e Comitê de Auditoria

Resolução CNSP 118, de 22.12.2004 Prestação de serviços de auditoria e criação do ComitêDispõe sobre a prestação de serviços de auditoria independente para as sociedades seguradoras, de capitalização e entidades abertas de previdência complementar e sobre a criação do Comitê de Auditoria.

Anteriormente, o item 7 do anexo I à Circular 244/2004 estabelecia a obrigatoriedade de auditoria independente nessas entidades e as normas relacionadas à prestação desses serviços. Esse item foi revogado pela presente Resolução. As principais alterações introduzidas pela Resolução em relação às normas da Circular 244/2004 e as novas disposições estão resumidas a seguir.

DefiniçõesA Resolução define, no Capítulo II:- sociedades supervisionadas;- conglomerado financeiro;- instituição-líder do conglomerado;- sociedades coligadas;- sociedades equiparadas à coligadas;- sociedades controladas.

No Capítulo III, que determina a obrigatoriedade da auditoria independente, a novidade se refere ao atendimento aos requisitos mínimos fixados nesta Resolução e em normas a serem editadas pela SUSEP.

Responsabilidade da AdministraçãoNo Capítulo IV, a Resolução define as responsabilidades da administração:• Fornecer, ao auditor independente, todos os dados, informações e condições

necessários para o efetivo desempenho na prestação de seus serviços, bem como carta de responsabilidade da administração, de acordo com as normas do Conselho Federal de Contabilidade – CFC.

• Contratar auditor independente que atenda aos requisitos previstos nesta Resolução.

• Designar diretor, tecnicamente qualificado, para responder, junto à SUSEP, pelo acompanhamento, supervisão e cumprimento das normas e procedimentos de contabilidade previstos na regulamentação em vigor.− Nas sociedades que não possuam Comitê de Auditoria, o referido diretor

deve responder também pelo acompanhamento, supervisão e cumprimento das normas e procedimentos da auditoria independente previstos na regulamentação.

− O diretor será responsabilizado pelas informações prestadas e pela ocorrência de situações que indiquem fraude, negligência, imprudência ou imperícia no exercício de suas funções.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 11

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

VedaçõesO Capítulo V trata da independência do auditor e veda a contratação e a manutenção de auditor independente caso fique configurada qualquer uma das situações apresentadas abaixo.

As situações não contempladas na norma anterior são:• ocorrência de quaisquer hipóteses de impedimento ou incompatibilidade para

a prestação de serviço de auditoria independente previstas em normas e regulamentos da CVM ou do Ibracon;

• participação acionária do auditor independente com função de gerência da equipe envolvida nos trabalhos de auditoria na sociedade supervisionada auditada ou em alguma de suas controladas, coligadas ou equiparadas à coligada;

• existência de operação ativa ou passiva junto à sociedade supervisionada auditada ou em alguma de suas controladas, coligadas ou equiparadas à coligada, inclusive por meio de fundos de investimento por elas administrados;

• participação nos trabalhos de auditoria independente realizados por auditor independente sucessor, de profissionais com função de gerência que tenham participado dos trabalhos de auditoria, na mesma sociedade supervisionada, no exercício anterior à substituição periódica definida nesta norma;

• pagamento de honorários e reembolso de despesas do auditor independente relativos ao ano-base das demonstrações contábeis objeto da auditoria, isoladamente ou em conjunto com alguma de suas controladas, coligadas ou equiparadas à coligada, com representatividade igual ou superior a 25% do faturamento total do auditor independente naquele ano.

Quando da contratação dos serviços de auditoria, a sociedade supervisionada deve:• obter declaração formal do auditor independente, assumindo que da sua

contratação não resultará conflito em relação às situações apresentadas acima, que são vedadas durante todo o tempo de prestação dos serviços;

• incluir cláusula contratual onde o auditor independente deva lhe entregar documento contendo sua política de independência, a qual deve ficar à disposição da SUSEP e do Comitê de Auditoria da auditada.

O contrato entre a sociedade supervisionada e o auditor independente deve conter cláusula prevendo sua cessação imediata no caso da ocorrência de alguma das situações vedadas.

As sociedades supervisionadas são vedadas de contratar qualquer integrante com função de gerência da equipe envolvida nos trabalhos de auditoria nos últimos doze meses, para cargo relacionado a serviços que configurem impedimento ou incompatibilidade para prestação do serviço de auditoria independente ou que possibilite influência na administração.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 12

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

O Capítulo VII dispõe sobre o Comitê de Auditoria e define:

Constituição do Comitê de Auditoria

Devem constituir o Comitê de Auditoria as sociedades supervisionadas que tenham apresentado no encerramento dos dois últimos exercícios sociais, no mínimo, uma das condições:

PLAMontante igual ou superior a R$ 500.000.000,00

(quinhentos milhões de Reais).ou

Provisões TécnicasMontante igual ou superior a R$ 700.000.000,00

(setecentos milhões de Reais).

Para as sociedades participantes de conglomerados financeiros, as condições acima serão aplicáveis considerando a totalidade das sociedades supervisionadas participantes do conglomerado.

Prazo: o Comitê de Auditoria deve estar em pleno funcionamento até

31 de março do exercício subseqüente aos exercícios em que as sociedades supervisionadas atendam uma das condições citadas acima, cumprindo suas atribuições, inclusive no que se refere às demonstrações contábeis daquela data-base.

1º de dezembro de 2005 para as sociedades supervisionadas que atendam uma das condições citadas acima, relativamente

aos exercícios de 2003 e 2004.

Extinção do Comitê de Auditoria

Ocorrerá se a sociedade supervisionada não mais apresentar as condições

citadas acima, que determinam a constituição do Comitê.

Depende de prévia autorização da SUSEP.

Está condicionada ao cumprimento das atribuições relativamente aos exercícios

sociais em que foi exigido seu funcionamento.

Composição do Comitê de Auditoria

no mínimo 3 integrantes mandato máximo de 5 anos

- Todas as informações referentes ao Comitê, como remuneração, atribuições, critérios de nomeação, devem estar expressos no estatuto da sociedade supervisionada.

- Pelo menos um dos integrantes deve ter conhecimentos comprovados nas áreas de contabilidade e auditoria.- O integrante do Comitê somente poderá voltar a integrá-lo, na mesma sociedade supervisionada, depois de decorridos três

anos do final do seu mandato anterior.- A função de integrante do Comitê é indelegável.- Na hipótese de mandato inferior ao período máximo de mandato, esse poderá ser renovado até o limite de cinco anos.- As sociedades supervisionadas integrantes de conglomerados financeiros podem constituir Comitê único na instituição-líder

do conglomerado.

Condições básicas para o exercício de integrante do Comitê de Auditoria

• Observar as normas que estabelecem condições para o exercício de cargos em órgãos estatutários.• Não ser ou ter sido, nos últimos 12 meses, e não ser cônjuge ou parente em linha reta ou colateral e por afinidade até o

segundo grau de:- diretor, funcionário ou membro do Conselho Fiscal da sociedade supervisionada ou de suas controladas, coligadas ou

equiparadas à coligada;- integrante da equipe envolvida nos trabalhos de auditoria na sociedade com função de gerência.

• Não receber qualquer outro tipo de remuneração da sociedade supervisionada ou de suas controladas, coligadas ou equiparadas à coligada que não seja aquela relativa à função de integrante do Comitê.

• Nas sociedades supervisionadas cujo controle seja detido pela União, Estados ou Distrito Federal, além dos itens anteriores, são também condições básicas:- não ser ocupante de cargo efetivo licenciado no âmbito dos respectivos governos;- não ser ou ter sido, nos últimos doze meses, ocupante de cargo efetivo ou ter função no âmbito dos respectivos governos.

• Caso o integrante do Comitê seja também membro do Conselho de Administração da sociedade supervisionada ou de suas controladas, coligadas ou equiparadas à coligada, fica facultada a opção pela remuneração relativa a um dos cargos.

O Comitê de Auditoria deve reportar-se diretamente ao Conselho de Administração da sociedade supervisionada ou da instituição-líder do conglomerado. Na inexistência do Conselho, o reporte deve ser à Presidência ou Diretor Presidente e à assembléia de acionistas.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 13

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

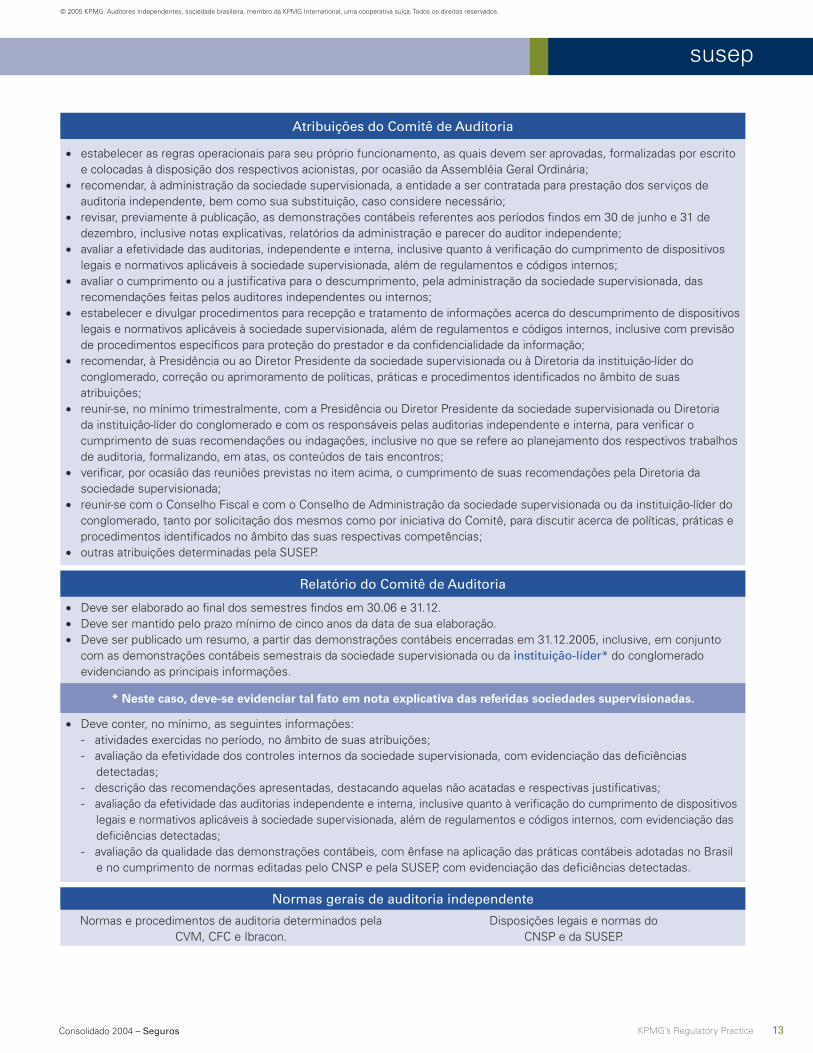

Atribuições do Comitê de Auditoria

• estabelecer as regras operacionais para seu próprio funcionamento, as quais devem ser aprovadas, formalizadas por escrito e colocadas à disposição dos respectivos acionistas, por ocasião da Assembléia Geral Ordinária;

• recomendar, à administração da sociedade supervisionada, a entidade a ser contratada para prestação dos serviços de auditoria independente, bem como sua substituição, caso considere necessário;

• revisar, previamente à publicação, as demonstrações contábeis referentes aos períodos findos em 30 de junho e 31 de dezembro, inclusive notas explicativas, relatórios da administração e parecer do auditor independente;

• avaliar a efetividade das auditorias, independente e interna, inclusive quanto à verificação do cumprimento de dispositivos legais e normativos aplicáveis à sociedade supervisionada, além de regulamentos e códigos internos;

• avaliar o cumprimento ou a justificativa para o descumprimento, pela administração da sociedade supervisionada, das recomendações feitas pelos auditores independentes ou internos;

• estabelecer e divulgar procedimentos para recepção e tratamento de informações acerca do descumprimento de dispositivos legais e normativos aplicáveis à sociedade supervisionada, além de regulamentos e códigos internos, inclusive com previsão de procedimentos específicos para proteção do prestador e da confidencialidade da informação;

• recomendar, à Presidência ou ao Diretor Presidente da sociedade supervisionada ou à Diretoria da instituição-líder do conglomerado, correção ou aprimoramento de políticas, práticas e procedimentos identificados no âmbito de suas atribuições;

• reunir-se, no mínimo trimestralmente, com a Presidência ou Diretor Presidente da sociedade supervisionada ou Diretoria da instituição-líder do conglomerado e com os responsáveis pelas auditorias independente e interna, para verificar o cumprimento de suas recomendações ou indagações, inclusive no que se refere ao planejamento dos respectivos trabalhos de auditoria, formalizando, em atas, os conteúdos de tais encontros;

• verificar, por ocasião das reuniões previstas no item acima, o cumprimento de suas recomendações pela Diretoria da sociedade supervisionada;

• reunir-se com o Conselho Fiscal e com o Conselho de Administração da sociedade supervisionada ou da instituição-líder do conglomerado, tanto por solicitação dos mesmos como por iniciativa do Comitê, para discutir acerca de políticas, práticas e procedimentos identificados no âmbito das suas respectivas competências;

• outras atribuições determinadas pela SUSEP.

Relatório do Comitê de Auditoria

• Deve ser elaborado ao final dos semestres findos em 30.06 e 31.12.• Deve ser mantido pelo prazo mínimo de cinco anos da data de sua elaboração.• Deve ser publicado um resumo, a partir das demonstrações contábeis encerradas em 31.12.2005, inclusive, em conjunto

com as demonstrações contábeis semestrais da sociedade supervisionada ou da instituição-líder* do conglomerado evidenciando as principais informações.

* Neste caso, deve-se evidenciar tal fato em nota explicativa das referidas sociedades supervisionadas.

• Deve conter, no mínimo, as seguintes informações:- atividades exercidas no período, no âmbito de suas atribuições;- avaliação da efetividade dos controles internos da sociedade supervisionada, com evidenciação das deficiências

detectadas;- descrição das recomendações apresentadas, destacando aquelas não acatadas e respectivas justificativas;- avaliação da efetividade das auditorias independente e interna, inclusive quanto à verificação do cumprimento de dispositivos

legais e normativos aplicáveis à sociedade supervisionada, além de regulamentos e códigos internos, com evidenciação das deficiências detectadas;

- avaliação da qualidade das demonstrações contábeis, com ênfase na aplicação das práticas contábeis adotadas no Brasil e no cumprimento de normas editadas pelo CNSP e pela SUSEP, com evidenciação das deficiências detectadas.

Normas gerais de auditoria independente

Normas e procedimentos de auditoria determinados pela CVM, CFC e Ibracon.

Disposições legais e normas do CNSP e da SUSEP.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 14

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Certificação e Prazos

A contratação ou manutenção de auditor independente fica condicionada à aprovação dos integrantes com função de gerência da equipe envolvida nos trabalhos de auditoria, em certificação organizada pelo CFC, em conjunto com o Ibracon.

Fica autorizada a SUSEP, a admitir, a seu critério, a certificação por tipo de mercado ou conjunto de atividades.

• A certificação será exigida do auditor independente contratado no prazo máximo de dois anos, contados do início de vigência desta Resolução.

• A certificação deve ser renovada em periodicidade não superior a cinco anos, contados da data da última habilitação.• Para o auditor que tenha deixado de exercer suas atividades por período igual ou superior a um ano, a manutenção de sua

habilitação fica sujeita à renovação em prazo não superior a dois anos, contados do retorno às referidas atividades.

Informações à SUSEP

O auditor independente deve gerar, como resultado do trabalho de auditoria:• Parecer de auditoria das demonstrações contábeis e respectivas notas explicativas;• Relatório circunstanciado sobre a adequação dos procedimentos contábeis e das práticas de divulgação de informações nas

demonstrações contábeis;• Relatório circunstanciado sobre o descumprimento de dispositivos legais e regulamentares;• Relatório circunstanciado sobre a adequação dos controles internos aos riscos suportados

pela sociedade supervisionada, destacando as deficiências encontradas;• outros documentos que possam ser solicitados pela SUSEP.

Fica a SUSEP autorizada a estabelecer itens mínimos a serem abordados nestes relatórios. Tais itens encontram-se definidos na Circular 280/2004 .

Prazo para envio à SUSEP, pelas sociedades supervisionadas, das informações listadas acima, além dos comentários, plano de ação e prazos para solucionar problemas apontados pelos auditores independentes:• 31.10 do mesmo exercício para demonstrações contábeis de 30.06;• 30.04 do exercício subseqüente para demonstrações contábeis de 31.12.

O auditor independente, o Comitê de Auditoria, quando existente, e o diretor responsável, devem comunicar formalmente à SUSEP, no prazo máximo de três dias úteis da identificação, a existência ou as evidências de erros ou fraudes, observados os conceitos estabelecidos em normas e regulamentos do CFC e/ou do Ibracon, representadas por:• inobservância de normas legais e regulamentares que coloquem em risco a continuidade da sociedade supervisionada;• fraudes de qualquer valor praticadas pela administração e fraudes relevantes praticadas por funcionários da sociedade

supervisionada ou terceiros;• erros que resultem em incorreções relevantes nas demonstrações contábeis da sociedade supervisionada.

O auditor independente, a auditoria interna e o Comitê de Auditoria, quando existente, devem manter, entre si, comunicação imediata quando da identificação dos eventos acima previstos.

A diretoria da sociedade supervisionada deve comunicar formalmente ao auditor independente e ao Comitê de Auditoria, quando existente, ou ao Diretor Presidente, a ocorrência dos eventos referidos acima no prazo máximo de 24 horas da respectiva identificação.

]]

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 15

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Contratos entre as sociedades supervisionadas e os auditores independentes

Os referidos contratos devem conter cláusulas específicas:• autorizando o acesso da SUSEP aos papéis de trabalho do auditor independente, bem como a quaisquer outros documentos

que tenham servido de base ou evidência para emissão dos relatórios citados no item “Informações à SUSEP”;• facultando à SUSEP o direito de aprovar e/ou determinar a substituição do auditor independente, de forma a resguardar que

os auditores indicados atendam aos requisitos estabelecidos nas normas aplicáveis;• determinando aos auditores independentes que comuniquem formalmente à SUSEP, no prazo máximo de três dias úteis da

identificação, a ocorrência de irregularidades consideradas faltas graves e/ou evidências que demonstrem que a sociedade supervisionada esteja sob risco de descontinuidade.

Onde se lê “auditor independente com função de gerência”, deve-se considerar as seguintes funções:• responsável técnico;• diretor;• gerente;• supervisor;• qualquer outro integrante, com função de gerência.

Vigência: 01.01.2005Revogação: item 7 do anexo I da Circular SUSEP 244, de 15.01.2004

Circular 280, de 30.12.2004 Relatórios Circunstanciados – Procedimentos mínimosEstabelece procedimentos mínimos a serem observados no relatório circunstanciado sobre a adequação dos controles internos e no relatório circunstanciado sobre o descumprimento de dispositivos legais e regulamentares, produzidos quando da auditoria das sociedades seguradoras, de capitalização e entidades abertas de previdência complementar.

Tais relatórios devem ser produzidos pelo auditor independente, conforme disposto na Resolução 118/2004.

Relatório Circunstanciado sobre o descumprimento de dispositivos legais e regulamentaresAvalia situações que tenham, ou possam vir a ter, reflexos relevantes nas demonstrações contábeis ou na continuidade das operações da sociedade, no mínimo em relação aos aspectos abaixo.

- Decreto-Lei 73, de 21.11.1966;- Decreto-Lei 261, de 28.02.1967;- Lei Complementar 109, de 29.05.2001;- normativos legais que definem os parâmetros de retenção, capital mínimo e

margem de solvência;- normativos legais que definem a natureza e classificação das operações;- normativos legais que definem a forma de aplicação e valoração dos ativos;- normativos legais que definem o combate à lavagem de dinheiro.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 16

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Relatório Circunstanciado sobre a adequação dos controles internosAvalia a eficácia e a eficiência dos controles internos em relação aos riscos suportados, destacando as deficiências, considerando os principais processos existentes na sociedade e abordando o ambiente de controle, a avaliação de riscos, as atividades e procedimentos de controles, os processos de informação e comunicação e a monitoração.

DefiniçõesAmbiente de ControleCultura de controles da sociedade na qual as atividades de negócio são executadas, especialmente a postura da sociedade supervisionada e a consciência de controles das pessoas que a compõe.

A avaliação do ambiente deverá incluir fatores como integridade e valores éticos, competência e experiência dos administradores, planejamento estratégico,

aspectos de governança e estrutura organizacional, estilo e filosofia de administração, atribuição de responsabilidades, práticas e políticas

de recursos humanos.

Avaliação de RiscosIdentificação e análise dos riscos associados aos objetivos do negócio, tanto no âmbito da sociedade supervisionada quanto no dos processos.

A análise da avaliação de riscos deve incluir a capacidade da sociedade supervisionada na análise de fatores internos e externos e de levar em consideração a probabilidade de ocorrência e o impacto nas operações.

Atividades de ControlePolíticas e procedimentos que asseguram que as ações necessárias para gerenciar riscos sejam executadas adequadamente (veja quadro analítico na próxima paágina).

Processos de Informação e ComunicaçãoAqueles que garantem a identificação, a captura e a comunicação das informações necessárias ao gerenciamento da sociedade supervisionada.

Esses processos devem permitir que todos os funcionários entendam suas responsabilidades na estrutura de controles internos, bem como a forma

pela qual suas atividades estão relacionadas às atividades dos outros. Mantendo uma comunicação efetiva, fluindo em toda a organização.

MonitoraçãoProcesso que avalia a qualidade da performance do sistema ao longo do tempo, através de um acompanhamento contínuo das atividades, avaliações separadas, ou uma combinação dos dois.

A avaliação da monitoração deve levar em consideração a independência da auditoria interna, a freqüência das inspeções e se a sociedade implementa

suas recomendações. O monitoramento deve ser avaliado quanto à sua independência, eficácia e eficiência.

.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 17

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Para todas as operações

Processo de tesouraria e investimentos Processo jurídico

a) segregação de funções e estabelecimento de níveis de alçada quando da efetivação de pagamentos e recebimentos;

b) análise de risco-retorno dos investimentos;c) casamento de ativos e passivos;d) aplicação dos ativos financeiros em conformidade com a

legislação vigente e com as taxas praticadas no mercado;e) conciliação dos ativos financeiros com as centrais custodiantes;f) vínculo para os ativos garantidores.

a) acompanhamento da ordenação jurídica inerente à atividade;b) acompanhamento dos processos contingentes;c) estimativa razoável dos processos contingentes;d) conciliação das estimativas dos processos contingentes com os

registros contábeis;e) acompanhamento do desenvolvimento de novos produtos e de

seus materiais informativos.

Operações de Capitalização

Processos de subscrição de títulos de capitalização

a) confirmação da existência do subscritor do título de capitalização, quando nominativo, PF ou PJ, através dos cadastros de CPF e CNPJ;

b) estudo para comercialização da série completa, de forma que, dependendo da magnitude dos cancelamentos, não acarrete desequilíbrio financeiro à sociedade;

c) análise da viabilidade dos títulos de capitalização emitidos, principalmente para aqueles de longo prazo;

d) inclusão tempestiva dos títulos emitidos nos registros oficiais;

e) conciliação dos registros oficiais (operacionais) com os registros contábeis;

f) segregação de funções e estabelecimento de níveis de alçada nas diferentes atividades do processo.

Processo de sorteios, resgate de prêmios e títulos

a) na realização dos sorteios contratados devem existir procedimentos que garantam a lisura dos mesmos;

b) conciliação dos registros oficiais (operacionais) com os registros contábeis;

c) segregação de funções e estabelecimento de níveis de alçada nas diferentes atividades do processo.

Com relação às atividades de controle, devem constar do relatório observações sobre a existência, eficácia e eficiência, pelo menos das seguintes atividades:

Operações de Seguros

Processos de subscrição de riscos e emissão de apólices

a) confirmação da existência do segurado, PF ou PJ, através dos cadastros de CPF e CNPJ;

b) conferência dos dados da proposta com os da apólice;

c) análise técnico-financeira, com base na proposta, dados estatísticos e cadastros de terceiros;

d) atendimento ao limite de retenção por risco isolado da sociedade;

e) inclusão tempestiva das apólices emitidas nos registros oficiais;

f) conciliação dos registros oficiais (operacionais) com os registros contábeis; e

g) segregação de funções e estabelecimento de níveis de alçada nas diferentes atividades do processo.

Processo de regulação de sinistros

a) conciliação dos dados do aviso com os da apólice;

b) verificação da identidade dos beneficiários;

c) no caso de terceirização do processo de regulação ou de partes do processo, os contratos firmados devem garantir a existência de controles internos adequados nas terceirizadas;

d) política de remuneração independente da quantidade de sinistros negados;

e) inclusão tempestiva dos sinistros avisados nos registros oficiais;

f) conciliação dos registros oficiais (operacionais) com os registros contábeis;

g) segregação de funções e estabelecimento de níveis de alçada nas diferentes atividades do processo.

Operações de Previdência

Processos de subscrição de planos e emissão de certificados

a) confirmação da existência do participante e do beneficiário do plano de previdência, através dos cadastros de CPF;

b) conferência dos dados da proposta com os do certificado;

c) estudo de viabilidade dos planos previdenciários ofertados, considerando a tábua de mortalidade adequada, índices de atualização monetária, taxas de juros, etc.;

d) análise de concentração nos planos cuja modalidade de renda seja vitalícia;

e) inclusão tempestiva dos certificados emitidos nos registros oficiais;

f) conciliação dos registros oficiais (operacionais) com os registros contábeis;

g) segregação de funções e estabelecimento de níveis de alçada nas diferentes atividades do processo.

Processo de concessão de benefícios

a) conciliação dos dados da solicitação de benefício com os do certificado;

b) verificação da identidade dos beneficiários;

c) conciliação dos registros oficiais (operacionais) com os registros contábeis;

d) segregação de funções e estabelecimento de níveis de alçada nas diferentes atividades do processo.

Vigência: 01.01.2005 Revogação: nenhuma

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 18

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Avaliação Atuarial

Circular 272, de 22.10.2004 Parâmetros mínimosA Circular estabelece os parâmetros mínimos a serem observados, pelas sociedades seguradoras, entidades abertas de previdência complementar e sociedades de capitalização, na elaboração anual da avaliação atuarial.

A norma está estruturada de seguinte forma:- Disposições Gerais- Anexo I – Seguros de danos, vida

em grupo e acidentes pessoais- Anexo II – Previdência complementar

e ramo vida (VI/VGBL/VRGP/VAGP)- Glossário- Anexo III – Capitalização- Glossário

Diferentemente da Circular 237/2003, ora revogada, a nova Circular não mais apresenta, em seus anexos, layout de arquivos nem tábuas biométricas. Os quadros demonstrativos, onde seriam apresentados os valores totais das provisões técnicas, também não foram contemplados no novo normativo.

Na presente Circular, cada anexo tem ao seu final um glossário com a definição de alguns termos técnicos utilizados no texto.

A seguir, elencamos as novas disposições observadas na comparação entre a Circular 272/2004 e a Circular 237/2003.

Disposições GeraisNOVIDADES• alteração de data base para período-base, no entanto, o espaço de tempo a ser

avaliado não sofreu alteração, trata-se do ano anterior ao da entrega à SUSEP;• além das sociedades e entidades que tiveram riscos vigentes e sinistros avisados

no período-base, também serão obrigadas a apresentar a avaliação atuarial, aquelas que tiveram provisões constituídas;

• nos relatórios de avaliação atuarial, alem das análises determinadas nos anexos, devem constar outras que o atuário responsável julgar necessárias.

REVOGAÇÕES• a avaliação para seguros segregada em seguro de danos e de pessoas; atualmente

apresenta somente seguros e, em seus anexos, identifica os tipos de seguros ali tratados;

• determinava, em seus anexos, tabelas a serem encaminhadas em meio magnético, junto da avaliação atuarial, e previa parecer atuarial a ser publicado, apresentando um plano de adequação/ajustes das provisões técnicas, caso se constatasse inadequação;

• a determinação do envio de tabelas especificadas nos anexos IV, V e VI da Circular 237, acompanhados dos relatórios gerados pelo sistema de crítica de dados.

• a apresentação de plano de adequação/ajustes das provisões técnicas, caso fosse constatada sua inadequação, no parecer atuarial.

Seguros de danos, vida em grupo e acidentes pessoais – Anexo IAs provisões técnicas a serem apresentadas devem ser referentes aos quatro últimos meses do período-base.

A atual Circular define mais cinco ramos de seguro que devem ser excluídos da avaliação atuarial:- agrícola- pecuário- aquícola- de floresta- de benfeitorias e produtos agropecuários

Para a provisão de sinistros a liquidar, além dos procedimentos já definidos na norma revogada, e mantidos, deve-se verificar e demonstrar o montante de sinistros em demanda judicial, segregando-se aqueles com depósito judicial.

A nova Circular inclui, na lista de provisões já contempladas na Circular revogada, o limite de retenção, para o qual deve ser verificado se os limites praticados estão adequados aos riscos assumidos e, caso a sociedade tenha metodologia própria aprovada pela SUSEP, verificar se as hipóteses estão de acordo com a realidade apresentada.

Para cada provisão, a Circular determina que devem ser descritos o método e o período utilizados na verificação.

Com cobertura do FESR

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 19

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

O relatório de avaliação atuarial deve contemplar as situações relevantes verificadas, apresentando a conclusão do atuário responsável e considerações sobre os seguintes itens:a) qualidade dos dados que serviram

de base para elaboração da avaliação atuarial;

b) adequação de cada provisão técnica, indicando as possíveis soluções para o equacionamento, caso seja constatado deficit ou superavit, anteriormente prevista na Circular revogada;

c) verificação dos ativos frente aos passivos, indicando as possíveis soluções para o equacionamento, caso seja constatada alguma inadequação; e

d) apresentação das projeções financeiras dos negócios em vigor, demonstrando a capacidade da sociedade de honrar seus compromissos futuros.

A análise pode ser feita por ramo ou grupo de ramos.

Previdência complementar e ramo vida (VI/VGBL/VRGP/VAGP) – Anexo IIA atual Circular define que não somente as entidades de previdência, mas também as seguradoras devem analisar a Provisão de Insuficiência de Contribuição – PIC, efetuando o cálculo, considerando alguns itens definidos.

Um dos itens considerados no cálculo da PIC sofreu alteração no que se refere à ausência de informações. A Circular anterior determinava a adoção, como parâmetro mínimo, da experiência SUSEP/IBGE sobre mortalidade; já a Circular em vigor determina a adoção, como parâmetro mínimo, da tábua que melhor se adeque à experiência brasileira de mortalidade, utilizando o indicativo dado pela experiência SUSEP/IBGE como referência.

No caso de constituição da PIC apurada com base na diferença positiva entre o cálculo das provisões, a nova Circular define que:- a diferença deve ser apurada por plano e por tipo de provisão;- estudos de persistência podem ser utilizados, desde que devidamente justificados

e demonstrados;- a PIC apurada deve ser constituída até fevereiro do ano seguinte ao período-base

da avaliação atuarial, ficando facultado o recálculo nos meses seguintes.

A Circular define outras provisões técnicas a serem analisadas no relatório e os parâmetros mínimos a serem considerados.- Provisão de riscos não expirados. Além dos parâmetros já definidos na Circular

revogada, a atual Circular complementa, definindo a verificação da necessidade de constituição da Provisão para Riscos Vigentes mas Não Recebidos – PRNE-RVNR efetuando teste de consistência, e a análise do atraso referente ao repasse das contribuições ou prêmios recebidos pela instituidora ou averbadora.

- Provisão de benefícios a regularizar. Deve-se verificar se os critérios de constituição estão sendo obedecidos e efetuar teste de consistência, analisando o critério utilizado para a obtenção das estimativas.

- Provisão para despesas administrativas. Deve-se verificar se o montante constituído é suficiente para cobrir as despesas com pagamento de benefícios.

- Provisão de resgate e/ou outros valores a regularizar. Está sendo contemplada na nova Circular, no item que trata das Provisões de Excedentes Técnico e Financeiro, Oscilação Financeira e Outras Provisões.

Para cada provisão, devem ser descritos o método e o período utilizados na verificação.

Deve-se apresentar os saldos das provisões técnicas declaradas e os valores resultantes do recálculo atuarial, relativos aos quatro últimos meses do período-base.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 20

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Para o montante constituído de provisões técnicas, deve ser verificado se os ativos existentes são suficientes para garantir os pagamentos de benefícios atuais e futuros.

Para essa análise, a entidade ou a seguradora deve, no mínimo:a) apresentar o saldo da provisão técnica

e de ativos, no mês de dezembro do período-base, e o fluxo projetado do passivo e do ativo, respectivamente;

para as projeções dos fluxos podem ser utilizados, como agrupamento, períodos de no mínimo seis meses e não devem ser consideradas as hipóteses de novos negócios;

b) comparar os dois fluxos calculando a duração de cada um deles;

c) descrever as hipóteses de projeção do passivo, inclusive os modelos de obtenção da estrutura a termo das taxas de juros, da persistência e dos resultados financeiros.

A presente Circular determina os itens a serem considerados na avaliação atuarial, além das situações relevantes e da conclusão do atuário responsável, da mesma forma que constava na Circular 237/2003, exceto pela verificação dos ativos frente aos passivos e da indicação de possíveis soluções para o equacionamento, caso seja constatada alguma inadequação.

Capitalização – Anexo IIIA Circular define os aspectos mínimos a serem analisados para cada provisão técnica no relatório de avaliação atuarial. Em comparação à Circular revogada, algumas provisões foram complementadas com os aspectos que se seguem.- Provisão para sorteios a realizar. Para essa provisão deve-se verificar se

a arrecadação para sorteios é suficiente para garantir os compromissos assumidos e não mais efetuar comparação com o saldo da provisão no mês anterior.

- Provisão administrativa. Verificar se o montante constituído é suficiente para cobrir as despesas relacionadas e não mais verificar a necessidade de sua constituição.

- Provisão para contingência. Além de verificar a necessidade de sua constituição, deve-se verificar se o montante constituído é suficiente para cobrir eventuais insuficiências relacionadas aos sorteios realizados, à remuneração dos títulos e ao pagamento de bônus.

Para cada provisão, deve-se descrever o método e o período utilizados na verificação.

Para o montante constituído de provisões técnicas, deve-se verificar se os ativos existentes são suficientes para garantir os pagamentos das obrigações atuais e futuras, decorrentes da comercialização dos planos. Para essa análise, os planos devem ser agrupados, de acordo com as garantias oferecidas, observando-se, no mínimo, os seguintes itens:a) apresentar o saldo da provisão técnica e de ativos, no mês de dezembro do

período-base, e o fluxo projetado do passivo e do ativo, respectivamente; para as projeções dos fluxos podem ser utilizados, como agrupamento, períodos de até seis meses e não devem ser consideradas as hipóteses de novos negócios;

b) comparar os dois fluxos calculando a duração de cada um deles;c) descrever as hipóteses de projeção adotadas, inclusive o modelo de

obtenção da estrutura a termo das taxas de juros, da persistência e dos resultados financeiros.

O relatório de avaliação atuarial deve contemplar as situações relevantes verificadas, apresentando a conclusão do atuário responsável e considerações sobre os seguintes tópicos:a) qualidade dos dados que serviram de base para elaboração da avaliação

atuarial;b) adequação de cada provisão técnica, indicando as possíveis soluções para

o equacionamento, caso seja constatado deficit ou superavit;c) verificação dos ativos frente aos passivos, indicando as possíveis soluções

para o equacionamento, caso seja constatada alguma inadequação;d) apresentação das projeções financeiras dos negócios em vigor,

demonstrando a capacidade de honrar seus compromissos futuros.

Vigência: 25.10.2004Revogação: Circular 237, de 14.11.2003

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 21

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Balanço de Pagamentos

Carta-Circular SUSEP/DECON/GAB 03, de 06.07.2004 Informações mensaisAs informações a serem encaminhadas mensalmente à SUSEP referem-se a operações de seguros, resseguros, capitalização e previdência complementar, realizadas com pessoas físicas e jurídicas não residentes no país.

Por solicitação do Banco Central do Brasil, foram feitas alterações nas informações para o Balanço de Pagamentos.

A Carta-Circular traz, em seus anexos, os quadros a serem preenchidos e encaminhados até o dia 15 do mês subseqüente ao da realização das operações.

Os quadros abrangem o fluxo econômico de receitas auferidas (como prêmios e contribuições de previdência dentre outras) e despesas (como sinistros, resgates e benefícios previdenciários dentre outras) incorridas por empresas nacionais, decorrentes de operações realizadas com pessoas físicas ou jurídicas residentes no exterior e relativas a seguros, resseguros, capitalização, previdência complementar, bem como serviços auxiliares e financeiros ligados a essas atividades, inclusive intermediação.

Tais receitas/despesas são contabilmente reconhecidas nas datas de competência, independente de ter havido o correspondente recebimento ou pagamento.

As informações deverão ser encaminhadas, via documentos impressos, ao Departamento de Controle Econômico da SUSEP, para protocolo. Deverão ser também encaminhadas, em via eletrônica, para o endereço [email protected].

Nos meses em que as empresas e entidades não realizarem operações dessa natureza, estarão dispensadas de encaminhar qualquer informação à SUSEP, já que deverão responder trimestralmente à questão específica do Questionário Trimestral.

Vigência: mês 06.2004, inclusiveRevogação: não aplicável

Capitalização

Resolução CNSP 101, de 06.01.2004 Cotas de sorteio e carregamentoAltera o parágrafo 2º do art. 71° da Resolução CNSP 15/1991, que dispõe sobre operações de capitalização no País.

A nova norma obriga que as empresas informem, nas condições gerais e na proposta de subscrição, os percentuais que representam as cotas de sorteio e de carregamento, ficando a SUSEP autorizada a dispensar a exigência de emissão de proposta de subscrição quando se tratar de captação de poupança popular.

Vigência: 09.01.2004Revogação: nenhuma

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 22

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Cédula de Produto Rural – CPR

Circular 261, de 09.07.2004 – SeguroO seguro de CPR tem por objetivo garantir ao segurado o pagamento de indenização, caso seja comprovada a falta de cumprimento, por parte do tomador, de obrigações estabelecidas na CPR (CPR Financeira ou CPR de Entrega Física).

A cobertura do seguro estará vigente até a data do vencimento da CPR.

A norma define as informações que devem constar no frontispício da apólice, além das situações em que a seguradora poderá isentar-se da responsabilidade do pagamento da indenização.

A CPR pode ser oferecida como ativo garantidor ou integrante da carteira de FIE, observando as seguintes disposições:• a indenização corresponderá ao valor da obrigação estabelecida na CPR, não

podendo estar previsto nenhum limite máximo de garantia que impeça seu pagamento pelo valor integral;

• se na data de vencimento da CPR for constatada alguma diferença em relação ao limite máximo de garantia inicialmente contratado, para fins de cobrança de prêmio, a sociedade seguradora poderá promover o necessário ajuste do prêmio, devolvendo ou cobrando o valor correspondente à diferença apurada;

• o pagamento da indenização deverá ser feito, no máximo, no dia útil seguinte à data de vencimento da CPR, no caso de CPR Financeira e em até 10 dias úteis, a partir da data de vencimento da CPR, quando se tratar de CPR de Entrega Física; e

• se após o pagamento da indenização for constatado que a mesma não era devida, em razão das situações que isentam a seguradora da responsabilidade do pagamento, a sociedade seguradora deverá adotar as providências cabíveis, com vistas ao respectivo ressarcimento.

A apólice continuará em vigor, mesmo que o tomador esteja inadimplente em relação a qualquer parcela do prêmio, podendo a seguradora, nesta situação, executar as contragarantias previstas no contrato. A seguradora não poderá executar as contragarantias quando o sinistro for decorrente dos seguintes eventos:- incêndio acidental;- raio;- tromba d’água;- vento forte;- granizo;- chuva excessiva;

- seca;- geada;- variação excessiva de temperatura;- inundação; e- doença e praga não controláveis.

As condições contratuais e a nota técnica atuarial devem ser submetidas à apreciação da SUSEP.

Caso a CPR não seja oferecida como ativo garantidor nem integrante da carteira de FIE, deverá estar previsto na apólice que a indenização corresponderá ao valor da obrigação estabelecida na CPR.

Vigência: 12.07.2004Revogação: Circular 248, de 13.02.2004

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 23

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Certificação Técnica

Resolução CNSP 115, de 06.10.2004 – Condições mínimasEstabelece condições específicas mínimas para a certificação técnica de empregados e assemelhados das sociedades seguradoras, de capitalização e entidades abertas de previdência complementar, que atuem diretamente na regulação e liquidação de sinistros, nos sistemas de controles internos, no atendimento ao público e na venda direta de produtos de seguros, capitalização e previdência complementar aberta. Apresentamos, a seguir, algumas definições e características.

AssemelhadosPrestadores de serviços pessoas físicas e empregados de prestadoras de serviços pessoas jurídicas contratadas pelas sociedades seguradoras, de capitalização e entidades abertas de previdência complementar, que atuem nas áreas acima citadas.

CertificaçãoRealizada por instituições de reconhecida capacidade técnica, credenciadas pela SUSEP, a ser providenciada nos prazos previstos no cronograma abaixo, tomando por base o quantitativo de empregados e assemelhados no ano imediatamente anterior:- 10%, até 31.12.2005;- 30%, até 31.12.2006;- 50%, até 31.12.2007;- 70%, até 31.12.2008;- 100%, até 31.12.2009.

PrazoA partir de 01.01.2010, somente poderão exercer atividades técnicas os empregados e assemelhados devidamente certificados.

Novos contratadosAqueles contratados a partir da vigência desta Resolução devem ser certificados no prazo de um ano, contado da contratação ou conforme o cronograma acima, prevalecendo o que ocorrer primeiro.

Mudança de atividadeAqueles contratados que passem a exercer atividade diferente daquela para a qual tenha sido certificado, devem providenciar, no prazo de um ano, contado da data de mudança da atividade, ou conforme o cronograma, prevalecendo o que ocorrer primeiro.

Suspensão de atividadeAquele contratado que deixar de ser empregado ou assemelhado por período igual ou superior a um ano, a certificação fica sujeita a renovação.

Responsabilidade das companhiasAs companhias devem promover a atualização periódica dos conhecimentos de seus empregados e assemelhados.

Caso a companhia esteja impossibilitada de cumprir qualquer prazo estabelecido nesta Resolução, a mesma poderá formalizar, antes da data de vencimento daquele prazo, um Termo de Ajustamento de Conduta, junto à SUSEP, que poderá conceder prazo adicional de até 180 dias.

Caso a companhia não atenda aos prazos previstos, poderá ser multada em R$ 13 mil por empregado ou assemelhado não certificado.

Responsabilidade da SUSEPA SUSEP poderá adotar as providências cabíveis no que se refere ao credenciamento de instituições, bem como estabelecer os parâmetros mínimos e o conteúdo dos cursos e programas de treinamento, necessários à certificação, definindo, inclusive, a periodicidade em que se dará sua renovação.

Vigência: 07.10.2004Revogação: nenhuma

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 24

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Cláusula de Concorrência de Apólices

Circular 270, de 13.10.2004 – Alteração na cláusulaA Circular 256, de 16.06.2004, em seu art. 26, definiu a redação da “Cláusula de concorrência de apólices” que deve constar nas condições contratuais do seguro, facultada somente a alteração da numeração de seus itens e subitens. A Circular 270 vem alterar esse artigo.

Apresentamos a íntegra das normas e destacamos os itens que foram alterados.

Circular em vigor – 270/2004 Circular alterada – 256/2004

Art. 1º Alterar o art. 26 da Circular SUSEP nº 256, de 16 de junho de 2004, que passa a vigorar com a seguinte redação: Art. 26. Das condições contratuais do seguro deverá constar cláusula de concorrência de apólices, nos termos apresentados a seguir, facultando-se, tão somente, a alteração da numeração de seus itens e subitens:

SEÇÃO VII – DA CONCORRÊNCIA DE APÓLICES

Art. 26. Nas Condições Contratuais do seguro deverá constar “Cláusula de Concorrência de Apólices”, cuja redação será, obrigatoriamente, a seguinte, facultada a alteração da numeração dos itens e subitens:

I – PARA SEGUROS DE RESPONSABILIDADE CIVIL

II – PARA OS DEMAIS SEGUROS

1 – CLÁUSULA DE CONCORRÊNCIA DE APÓLICES

1 – CLÁUSULA DE CONCORRÊNCIA DE APÓLICES

1 – CLÁUSULA DE CONCORRÊNCIA DE APÓLICES

1.1 – O segurado que, na vigência do contrato, pretender obter novo seguro sobre os mesmos bens e contra os mesmos riscos deverá comunicar sua intenção, previamente, por escrito, a todas as sociedades seguradoras envolvidas, sob pena de perda de direito.

1.1 – O Segurado que, na vigência do contrato, pretender obter novo seguro contra os mesmos riscos, deverá comunicar, previamente, por escrito, a sua intenção a todas as sociedades seguradoras envolvidas, sob pena de perda de direito.

1.1 – O segurado que, na vigência do contrato, pretender obter novo seguro sobre o mesmo bem e contra os mesmos riscos, deverá comunicar, previamente, por escrito, a sua intenção a todas as sociedades seguradoras envolvidas, sob pena de perda de direito.

1.2 – O prejuízo total relativo a qualquer sinistro amparado por cobertura de responsabilidade civil, cuja indenização esteja sujeita às disposições deste contrato, será constituído pela soma das seguintes parcelas:a) despesas, comprovadamente, efetuadas pelo

segurado durante e/ou após a ocorrência de danos a terceiros, com o objetivo de reduzir sua responsabilidade;

b) valores das reparações estabelecidas em sentença judicial transitada em julgado e/ou por acordo entre as partes, nesta última hipótese com a anuência expressa das sociedades seguradoras envolvidas.

1.2 – O valor total da indenização relativa a qualquer sinistro não poderá exceder, em nenhuma circunstância, a soma das seguintes parcelas:a) as despesas comprovadamente

efetuadas pelo segurado durante e/ou após a ocorrência dos danos a terceiros que geraram o sinistro;

b) os valores das reparações estabelecidas em sentença judicial transitada em julgado e/ou por acordo entre as partes, nesta última hipótese com a anuência expressa das sociedades seguradoras envolvidas.

1.2 – O valor total da indenização relativa a qualquer sinistro não poderá exceder, em nenhuma circunstância, o valor do bem.

1.3 – De maneira análoga, o prejuízo total relativo a qualquer sinistro amparado pelas demais coberturas será constituído pela soma das seguintes parcelas:a) despesas de salvamento, comprovadamente,

efetuadas pelo segurado durante e/ou após a ocorrência do sinistro;

b) valor referente aos danos materiais, comprovadamente, causados pelo segurado e/ou por terceiros na tentativa de minorar o dano ou salvar a coisa;

c) danos sofridos pelos bens segurados.

1.3 – Para fins de cálculo da distribuição de responsabilidade relativa a um sinistro, serão consideradas as seguintes parcelas:a) as despesas de salvamento

comprovadamente efetuadas pelo Segurado durante e/ou após a ocorrência do sinistro;

b) o valor referente aos danos materiais comprovadamente causados pelo segurado e/ou por terceiros na tentativa de minorar o dano ou salvar a coisa;

c) os prejuízos sofridos pelo bem segurado.

1.4 – A indenização relativa a qualquer sinistro não poderá exceder, em hipótese alguma, o valor do prejuízo vinculado à cobertura considerada.

susep

KPMG’s Regulatory Practice Consolidado 2004 – Seguros 25

© 2005 KPMG Auditores Independentes, sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados.

Circular em vigor – 270/2004 (cont.) Circular alterada – 256/2004 (cont.)

I – PARA SEGUROS DE RESPONSABILIDADE CIVIL

II – PARA OS DEMAIS SEGUROS

1.5 – Na ocorrência de sinistro contemplado por coberturas concorrentes, ou seja, que garantam os mesmos interesses contra os mesmos riscos, em apólices distintas, a distribuição de responsabilidade entre as sociedades seguradoras envolvidas deverá obedecer às seguintes disposições:I – será calculada a indenização individual

de cada cobertura como se o respectivo contrato fosse o único vigente, considerando-se, quando for o caso, franquias, participações obrigatórias do segurado, limite máximo de indenização da cobertura e cláusulas de rateio;

II – será calculada a “indenização individual ajustada” de cada cobertura, na forma abaixo indicada:a) Se, para uma determinada apólice, for

verificado que a soma das indenizações correspondentes às diversas coberturas abrangidas pelo sinistro é maior que seu respectivo limite máximo de garantia, a indenização individual de cada cobertura será recalculada, determinando-se, assim, a respectiva indenização individual ajustada. Para efeito deste recálculo, as indenizações individuais ajustadas relativas às coberturas que não apresentem concorrência com outras apólices serão as maiores possíveis, observados os respectivos prejuízos e limites máximos de indenização. O valor restante do limite máximo de garantia da apólice será distribuído entre as coberturas concorrentes, observados os prejuízos e os limites máximos de indenização destas coberturas.

b) caso contrário, a “indenização individual ajustada” será a indenização individual, calculada de acordo com o inciso I deste artigo.

III – será definida a soma das indenizações individuais ajustadas das coberturas concorrentes de diferentes apólices, relativas aos prejuízos comuns, calculadas de acordo com o inciso II deste artigo;

IV – se a quantia a que se refere o inciso III deste artigo for igual ou inferior ao prejuízo vinculado à cobertura concorrente, cada sociedade seguradora envolvida participará com a respectiva indenização individual ajustada, assumindo o segurado a responsabilidade pela diferença, se houver;

V – se a quantia estabelecida no inciso III for maior que o prejuízo vinculado à cobertura concorrente, cada sociedade seguradora envolvida participará com percentual do prejuízo correspondente à razão entre a respectiva indenização individual ajustada e a quantia estabelecida naquele inciso.

1.3 – Na ocorrência de sinistro, a distribuição das responsabilidades entre as apólices existentes obedecerá às seguintes condições:a) se a soma dos Limites Máximos

de Garantia das apólices for igual ou inferior ao valor estipulado no subitem 1.2 desta cláusula, cada sociedade seguradora envolvida participará como se o respectivo contrato fosse o único vigente.