presidÊncia da repÚblica ... - auditoria.cgu.gov.br · relatÓrio de auditoria ... na in sedap...

TRANSCRIPT

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

Unidade Auditada: INST.FED.DE EDUC.,CIENC.E TEC.DE PERNAMBUCO

Município - UF: Recife - PE

Relatório nº: 201504209

UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO

DE PERNAMBUCO

RELATÓRIO DE AUDITORIA

Senhor Chefe da CGU-Regional/PE,

Em atendimento à determinação contida na Ordem de Serviço nº 201504209, são

apresentados os resultados dos exames realizados sob atos e consequentes fatos de

gestão, ocorridos na supra-referida, no período de 1º de janeiro de 2015 a 30 de

dezembro de 2015.

I – ESCOPO DO TRABALHO

Os trabalhos foram realizados na Sede do Instituto Federal de Educação, Ciência e

Tecnologia de Pernambuco – IFPE, no período de 27 de janeiro de 2016 a 23 de

fevereiro de 2016, em estrita observância às normas de auditoria aplicáveis ao serviço

público federal, objetivando a verificação do atendimento às recomendações contidas na

Nota de Auditoria nº 201411650/001 e o acompanhamento preventivo dos atos e fatos

de gestão ocorridos no período de abrangência do trabalho, qual seja, 01 de janeiro de

2015 a 30 de dezembro de 2015. Nenhuma restrição foi imposta aos nossos exames,

realizados por amostragem, sobre as áreas:

- Gestão Patrimonial

II – RESULTADO DOS EXAMES

1 CONTROLES DA GESTÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 2

1.1 CONTROLES INTERNOS

1.1.1 Avaliação dos Controles Internos Administrativos

1.1.1.1 INFORMAÇÃO

Informações sobre atendimento às recomendações contidas na Nota de Auditoria

nº 201411650/001.

Fato

Objetivando a verificação do atendimento às recomendações contidas na Nota de

Auditoria nº 201411650/001 emitida ao Instituto Federal de Educação, Ciência e

Tecnologia de Pernambuco – IFPE, foi enviada à unidade a Solicitação de Auditoria nº

201504509, onde questionou-se acerca das providências adotadas.

A partir da análise das manifestações dos campi e da Reitoria, em resposta à Solicitação

de Auditoria nº 201404509, como também, de exames de auditoria realizados nos

controles internos do Campus Recife, constatou-se que não houve o atendimento pleno

às recomendações constantes da Nota de Auditoria, conforme detalhamento a seguir:

a) Recomendação nº 01 – Realizar inventário de todos os departamentos, diretoria e campi do

IFPE.

A unidade apresentou Relatório sobre os Inventários dos Campi do IFPE, documento

esse que trata da consolidação das observações e análise dos inventários dos bens

permanentes dos Campi do IFPE.

Nesse relatório consta o Memorando Circular nº 035/2015-GR, de 11 de junho de 2015,

através do qual a Reitoria solicita aos diretores Gerais dos Campi a elaboração de

inventário, em cumprimento à recomendação emitida na Nota de Auditoria.

A necessidade da realização desse fundamental procedimento de controle está previsto

na IN SEDAP 205/88, assim como, no Manual de Procedimentos Patrimoniais do IFPE.

Conforme consultas realizadas ao Sistema SUAP (Sistema Unificado de Administração

Pública), plataforma informatizada utilizada pela Reitoria e pelos Campi para o registro

e administração dos bens de almoxarifado e equipamentos permanentes, observou-se,

para essas unidades, os seguintes valores históricos dos bens de caráter permanente, em

15 de dezembro de 2015:

Tabela – Valor bens permanentes

Unidade

Valor dos bens permanentes -

dez/2015 (base histórica) %

(s/total)

Campus Recife 40.120.700,38 31,98%

IFPE/Reitoria 15.438.673,25 12,31%

Campus Barreiros 13.082.354,38 10,43%

Campus Caruaru 11.007.192,04 8,77%

Campus vitória de Santo

Antão 10.591.767,66

8,44%

Campus Belo Jardim 10.446.378,32 8,33%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 3

Fonte: Relatórios de movimentação patrimonial do SUAP (22 de janeiro de 2016)

Não obstante a recomendação no sentido da elaboração de inventário de bens, conforme

Nota de Auditoria, como também, a despeito da determinação da Reitoria aos campi,

objetivando o cumprimento dessa recomendação, constatou-se que os campi de Ipojuca,

Recife, Pesqueira e Garanhuns não realizaram esse procedimento de verificação de

saldos de estoques nos almoxarifados e depósitos, além de equipamentos e materiais

permanentes (inventário de bens).

Apresentaram inventários, em atendimento à Nota de Auditoria, os Campi Abreu e

Lima, Afogados da Ingazeira, Barreiros, Belo Jardim, Cabo de Sto. Agostinho, Caruaru,

Igarassu, Jaboatão, Olinda, Palmares, Paulista, Recife, Vitória de Sto. Antão, além da

Reitoria.

Objetivando verificar a rotina (periodicidade) de elaboração de inventários, foi pedido

aos campi e Reitoria que informassem da existência de inventários nos últimos cinco

anos.

Foram as seguintes as informações prestadas:

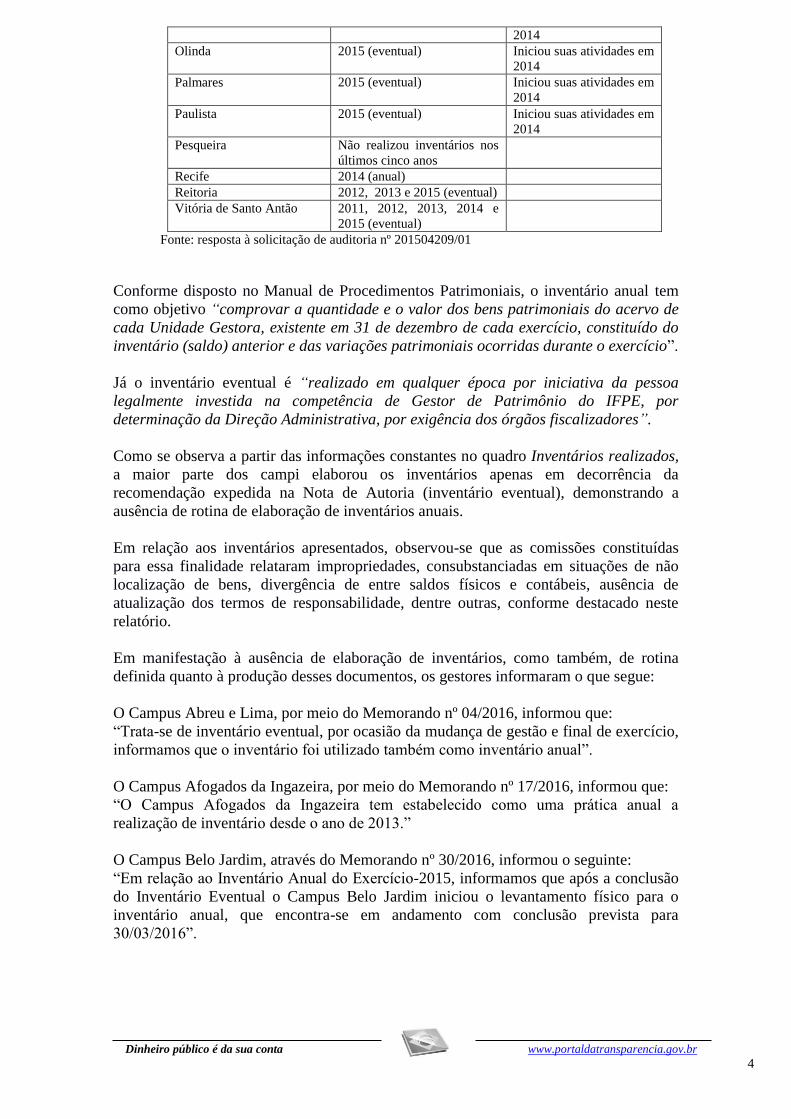

Quadro- Inventários realizados

Unidade Inventários realizados Observações

Abreu e Lima 2015 (eventual)

Afogados da Ingazeira 2013, 2014 e 2015 (eventual)

Barreiros Não informou

Belo Jardim 2010, 2011, 2012, 2013, 2014

e 2015 (eventual)

Cabo de Santo Agostinho 2015 (eventual)

Caruaru Não informou

Garanhuns Não informou

Igarassu 2015 (eventual) Iniciou suas atividades em

2013

Ipojuca 2011, 2012 e 2014

Jaboatão 2015 (eventual) Iniciou suas atividades em

Campus Pesqueira 7.732.552,17 6,16%

Campus Afogados da

Ingazeira 6.560.360,55

5,23%

Campus Garanhuns 5.986.663,71 4,77%

Campus Ipojuca 1.396.348,41 1,11%

Campus Igarassu 1.396.348,41 1,11%

Campus Paulista 1.080.766,15 0,86%

Campus Jaboatão dos

Guararapes 183.444,88

0,15%

Campus Cabo de Santo

Agostinho 137.111,85

0,11%

Campus Palmares 135.566,87 0,11%

Campus Olinda 109.451,68 0,09%

Campus Abreu e Lima 33.000,00 0,03%

Total 125.438.688,71 100,00%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 4

2014

Olinda 2015 (eventual) Iniciou suas atividades em

2014

Palmares 2015 (eventual) Iniciou suas atividades em

2014

Paulista 2015 (eventual) Iniciou suas atividades em

2014

Pesqueira Não realizou inventários nos

últimos cinco anos

Recife 2014 (anual)

Reitoria 2012, 2013 e 2015 (eventual)

Vitória de Santo Antão 2011, 2012, 2013, 2014 e

2015 (eventual)

Fonte: resposta à solicitação de auditoria nº 201504209/01

Conforme disposto no Manual de Procedimentos Patrimoniais, o inventário anual tem

como objetivo “comprovar a quantidade e o valor dos bens patrimoniais do acervo de

cada Unidade Gestora, existente em 31 de dezembro de cada exercício, constituído do

inventário (saldo) anterior e das variações patrimoniais ocorridas durante o exercício”.

Já o inventário eventual é “realizado em qualquer época por iniciativa da pessoa

legalmente investida na competência de Gestor de Patrimônio do IFPE, por

determinação da Direção Administrativa, por exigência dos órgãos fiscalizadores”.

Como se observa a partir das informações constantes no quadro Inventários realizados,

a maior parte dos campi elaborou os inventários apenas em decorrência da

recomendação expedida na Nota de Autoria (inventário eventual), demonstrando a

ausência de rotina de elaboração de inventários anuais.

Em relação aos inventários apresentados, observou-se que as comissões constituídas

para essa finalidade relataram impropriedades, consubstanciadas em situações de não

localização de bens, divergência de entre saldos físicos e contábeis, ausência de

atualização dos termos de responsabilidade, dentre outras, conforme destacado neste

relatório.

Em manifestação à ausência de elaboração de inventários, como também, de rotina

definida quanto à produção desses documentos, os gestores informaram o que segue:

O Campus Abreu e Lima, por meio do Memorando nº 04/2016, informou que:

“Trata-se de inventário eventual, por ocasião da mudança de gestão e final de exercício,

informamos que o inventário foi utilizado também como inventário anual”.

O Campus Afogados da Ingazeira, por meio do Memorando nº 17/2016, informou que:

“O Campus Afogados da Ingazeira tem estabelecido como uma prática anual a

realização de inventário desde o ano de 2013.”

O Campus Belo Jardim, através do Memorando nº 30/2016, informou o seguinte:

“Em relação ao Inventário Anual do Exercício-2015, informamos que após a conclusão

do Inventário Eventual o Campus Belo Jardim iniciou o levantamento físico para o

inventário anual, que encontra-se em andamento com conclusão prevista para

30/03/2016”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 5

O Campus de Cabo de Santo Agostinho, através do Memorando nº 26/2016, informou

que:

“O Campus de Cabo de Santo Agostinho, em que pese sua autorização de

funcionamento ter sido publicada em 07/10/2013, através da Portaria nº 993/2013 –

MEC, de 07/10/2013, passou a existir enquanto Unidade Gestora no primeiro trimestre

do exercício de 2014, começando a realizar parte de suas aquisições e contratações no

final do primeiro semestre do referido ano e recebendo sua equipe de servidores

docentes e técnicos-administrativos, respectivamente, nos meses de outubro/2014 e

dezembro/2014.

Por esta razão, associada às questões relativas de transferência dos materiais e bens

adquiridos para os Campi da 3ª Expansão do IFPE por parte da Reitoria, não realizados

o inventário anual de almoxarifado e de bens no início de 2015.

No entanto, a partir dos ajustes em andamento, passaremos a realizar, de forma regular,

os inventários exigidos na Instrução Normativa nº 205/1988 – SEDAP/PR”

Por meio do Memorando nº 1/2016, o Campus de Garanhuns informou o seguinte:

“O Campus Garanhuns realizou os inventários de patrimônio e almoxarifado,

entregando os documentos à Reitoria nos anos de 2011, 2012, 2013, 2014 e 2015 (já

considerando os inventários eventuais/2015 como inventários anuais/2015)”.

Por intermédio do Memorando nº 15/2016, o Campus Olinda informou o que segue:

“O campus Olinda apresentou Inventário eventual.”

O Campus Paulista, através do Memorando nº 007/2016, informou o seguinte:

“Destacamos que este campus, por ser da III Expansão, realizou apenas um inventário –

O inventário eventual de 2015, que também foi utilizado como anual, por ter sido

concluído em novembro/2015. De fato o Campus Paulista iniciou suas atividades em

2014, mais precisamente em Outubro, e por ainda não possuir bens naquele momento,

não foi realizado inventário anual.”

Por intermédio do MEMO CVS/DAP nº 14/2016, o Campus de Vitória de Santo Antão,

informou que:

“Considerando o estoque de 2015 do Patrimônio há equipamento que não foi destinado

ao setor de recebimento final devido à adequação dos setores para recebimento.

Porém, estamos solicitando o resgate desses equipamentos para que possamos sanar

essa pendência.”

“Informo que os inventários eventuais foram revistos neste final de ano 2015 para que

pudéssemos achar e sanar as diferenças entre as contas do Setor patrimônio e as contas

do Setor contábil e que somente com o atendimento do memorando nº 65/2015

direcionado ao Contábil/DEOF é que poderá ser resolvido esta pendência.

No entanto, ao solicitar ao CEOF a confirmação do atendimento (memorando 02/2016)

do memorando 65/2015 nos foi informado – pelo memorando 04/2016 SCONT – que

não foi realizado os ajustes solicitados visto que aguardam orientações em decorrência

da adoção do novo PCASP.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 6

Através de expediente não numerado, o Campus Caruaru informou o que segue:

“O campus possui inventário Anual do exercício 2011, bem como o inventário eventual

iniciado em 2015 porém não concluído pelos fatos expostos nos resultados apresentados

pela Comissão de Inventário, conforme processos 23295.015942.2015-14

(almoxarifado) e 23358.016504.2015.91 (Patrimônio), como é do conhecimento desta

PRAD.”

Por Meio do Memorando nº 42/2016, o Campus Recife, informou o seguinte:

“Informamos que o questionamento do item 1.3, estamos realizando o inventário de

bens móveis, referente ao exercício de 2015.”

O Campus Barreiros, através do Ofício nº 22/2016, informou o que segue:

“O Campus Barreiros fez o inventário de 2013 e o eventual de 2015, não temos

justificativas para o ano de 2014 que não foi elaborado.”

O Campus Pesqueira informou, através do memorando nº 048/2016, que:

“INVENTÁRIO FÍSICO/2015, foi realizado do tipo de EXTINÇÃO OU

TRANSFORMAÇÃO de modo a atender o que determina a IN nº 205/1988. Em virtude

da ocorrência da transformação dos CEFETs para Institutos Federais, através da Lei nº

11.892/2008 ocorreu a necessidade da criação de um sistema unificado de administração

para melhor atender as demandas dessa transformação, dessa forma foi criado o SUAP-

Sistema Unificado de Administração, que foi implantado no ano de 2010 onde ocorreu a

migração de todos os dados do antigo CEFET-PE e das Escolas Técnicas Federais.

Após essa migração tem sido realizada a identificação desses bens que foram migrados

do antigo sistema gerenciado pelo CEFET- PE (Sede Recife). Muito desses bens

encontra-se com a sua identificação genérica dificultando os trabalhos do Setor de

Patrimônio, dentre esses bens, verifica-se a existência de 98 bens no valor de R$

24.727,66, que estão ainda com a situação de PENDENTE no SUAP, pois não foram

identificados no momento do levantamento dos bens nos setores do Campus.”.

O Campus Ipojuca, mediante o Memorando nº 024/2016-DAP, informou que realizou

os inventários de almoxarifado e de bens móveis dos anos: 2011, 2012 e 2014.

Em relação ao Campus Belo Jardim, embora essa unidade tenha elaborado inventários

anuais nos exercícios de 2010 a 2014, ainda não finalizou o inventário relativo ao

exercício de 2015.

O Campus de Santo Agostinho, em sua manifestação, informou que apenas iniciou

atividades de aquisição de bens permanentes a partir do exercício de 2014, contudo, não

elaborou os inventários anuais de 2014 e 2015, tendo reconhecido a situação apontada.

A Reitoria, por meio do Memorando nº 11/2016, de 25 de janeiro de 2016, informou

que:

“No tocante ao item “b” que refere-se aos Inventários realizados por esta Reitoria

informamos que encontramos três registros de Inventários Anuais realizados por esta

Reitoria.

“O primeiro foi realizado no final de 2012 e teve seus trabalhos concluídos em 2013,

outro foi realizado no final do exercício de 2013 e teve seus trabalhos concluídos em

2014 e o último foi realizado em 2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 7

...

Vale ressaltar que estamos à frente desta DGB desde agosto de 2015, por isso tentamos

contato com os antigos gestores pelo Patrimônio, por isso tentamos contato com os

antigos gestores pelo Patrimônio desta Unidade Gestora, no intuito de identificar outros

inventários realizados por esta Reitoria, porém o último não se encontra mais na

Instituição e os anteriores encontram-se em período de férias.”

O Campus Igarassu por meio do Memorando nº 06/2016, de 22 de janeiro de 2016,

informou o que segue:

“Vimos informar que, em resposta ao item a do memorando supracitado, o Instituto

Federal de Educação, Ciência e Tecnologia de Pernambuco – Campus Igarassu deu

início as suas atividades administrativas e acadêmicas no ano de 2014, sendo elaborado

um relatório de inventário de bens do Campus Igarassu em 2015, do tipo eventual, desta

forma até o momento sendo elaborado uma única vez.”

Através do Memorando nº 10/2016, de 22 de janeiro de 2016, o Campus Jaboatão

informou:

“O inventário constitui uma ferramenta importante para o aperfeiçoamento dos

controles internos da organização, mitigando riscos de perdas, proporcionando maior

controle dos bens e atendendo de forma eficiente à legislação.

Em observância ao Memo Circular nº 058/2015-PROAD/REITORIA/IFPE que trata do

Cronograma de Realização de Inventário Eventual de Almoxarifado e Patrimônio dos

Campo do IFPE, informamos que, o Campus Jaboatão dos Guararapes, cumpriu os

prazos estabelecidos e foi realizado o seu primeiro inventário com 1 ano e quatro meses

de existência:

- Inventário de almoxarifado no dia 21/11/2015;

- Inventário de patrimônio durante os dias 28/10 e 13/11/2015;”

O campus Palmares, por meio do Memorando nº 03/2016, de 25 de janeiro de 2015,

informou:

“Iniciou-se neste Campus o inventário de patrimônio em 2015, sob o processo suap nº

23705.015065.2015-11, sendo seu primeiro inventário, pois suas atividades de

funcionamento tiveram início em 2014.”.

Não obstante o informado pelo Campus Garanhuns, no tocante à elaboração dos

inventários, até a data deste relatório, esses documentos não tinham sido encaminhados

à CGU/PE.

Em relação ao Campus Olinda, apesar de ter realizado o inventário Eventual, não

realizou os inventários anuais referentes aos exercícios de 2014 e 2015.

No tocante à justificativa do Campus Paulista, em função de sua argumentação, acata-se

a manifestação.

O Campus de Vitória de Santo Antão relatou os problemas que está enfrentando para

apresentar o inventário. Dessa forma, a situação explicitada, quanto à ausência de

apresentação de inventários, persiste.

Em relação ao Campus Caruaru, a Unidade informou elaborou inventários apenas em

relação aos exercícios de 2011 e 2015, evidenciando que não possui rotina de

elaboração anual de inventário.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 8

Embora o Campus Recife tenha argumentado que está elaborando o inventário de 2015,

observou-se que essa Unidade não possui rotina de execução desse levantamento de

bens, tenho em vista que nos últimos cinco exercícios, apenas há a informação de

realização de inventário no exercício de 2014.

Os Campi Barreiros e Pesqueira reconheceram em suas manifestações, a ausência de

rotina de elaboração de inventários anuais.

Não obstante às manifestações dos campi de Abreu e Lima e Afogados da Ingazeira,

essas unidades deixaram de elaborar o inventário anual regular no exercício de 2015.

Em relação aos campi Jaboatão, Palmares e Igarassu, não foram identificados

inventários em relação ao exercício de início de suas atividades (exercício de 2014).

Em relação à reitoria, essa unidade reconheceu as fragilidades na rotina de elaboração

de inventários anuais.

Em decorrência do exposto, verifica-se que o IFPE atendeu parcialmente à

recomendação, tendo em vista que a maioria dos campi apresentou inventários, contudo,

04 (quatro) dessas unidades deixaram de cumprir a recomendação.

b) Recomendação 02 – Atualizar todos os termos de responsabilidade dos bens de cada

Departamento, Diretoria e Campi do IFPE, observando o registro em nome dos

responsáveis imediatos pela guarda e uso dos bens.

Objetivando a verificação do atendimento à recomendação, foram realizadas análises

nos controles de registro de entrada de bens no Campus Recife, como também, nas

informações constantes nos inventários apresentados, conforme detalhamento a seguir:

b.1) Exames nos controles de entrada de bens patrimoniais:

Com o intuito de verificar a adequação dos registros da entrada de bens patrimoniais no

sistema Unificado de Administração Pública - SUAP, conforme disposição contida no

Manual de Procedimentos Patrimoniais do IFPE, especialmente, o estabelecido nos

subitem 32.1 e 94, foi elaborada amostra a partir de pagamentos realizados pela Reitoria

e campus para a aquisição de equipamentos e material permanente (elemento da

despesa: 33.90.52) no exercício de 2015.

O subitem 32.1 estabelece que : “O registro patrimonial compreende o cadastramento

das características do bem patrimonial no SUAP, tais como: tipo, especificações, n° de

tombamento, valor de aquisição, fornecedor, número documento de entrada, dentre

outros”.

O subitem 94 dispõe que : “ A guarda do bem patrimonial de uso individual distribuído

à Unidade Administrativa ficará sob a responsabilidade do Detentor de Carga

patrimonial, efetivo usuário do bem, desde que seja Servidor lotado na mesma Unidade

Administrativa, por meio do correspondente Termo de Recebimento ou Termo de

Responsabilidade”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 9

Em decorrência de informações extraídas do Portal da Transparência, foram obtidos os

seguintes pagamentos realizados no exercício de 2015.

Tabela – Pagamentos por despesas com aquisição de equipamentos e material

permanente

Unidade UG Despesa Realizada %

IFPE REITORIA 158136 6.248.327,80 45,7%

Recife 158464 2.408.708,40 17,6%

Belo Jardim 158478 1.000.961,17 7,3%

Barreiros 158466 836.832,77 6,1%

Vitória Sto Antão 158468 809.438,27 5,9%

Ipojuca 158463 649.678,59 4,8%

Garanhuns 151910 589.224,70 4,3%

Caruaru 151909 563.535,77 4,1%

Afogados da Ingazeira 151911 279.472,96 2,0%

Pesqueira 158477 269.164,19 2,0%

Igarassu 155228 6.890,00 0,1%

Abreu e Lima 155341 0,00 0,0%

Cabo de Sto Agostinho 154849 0,00 0,0%

Jaboatão dos Guararapes 154853 0,00 0,0%

Olinda 155216 0,00 0,0%

Palmares 155171 0,00 0,0%

Paulista 155217 0,00 0,0%

Total

13.662.234,62 100,0%

Fonte: Portal da transparência

As informações acima evidenciam a totalidade de pagamentos realizados pela Reitoria e

campus em decorrência da aquisição de equipamentos e material permanente no

exercício de 2015 e a correspondente proporção de cada unidade.

Em função dessas informações, foi construída amostra em razão das aquisições de

maior representatividade financeira, conforme explicitado abaixo:

Tabela – Amostra para verificação da adequação de registro de entrada no SUAP

UG

Despesa

selecionada/amostra %

IFPE REITORIA 158136 1.759.936,93 12,88%

Recife 158464 488.466,41 3,6%

Belo Jardim 158478 198.538,78 1,5%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 10

Total da Amostra 2.446.942,11 17,91%

Fonte: Portal da transparência

O total da amostra selecionada, R$ 2.446.942,11, foi correspondente a 17,91% das

aquisições realizadas.

A fim de realizar os testes de auditoria, foram solicitados ao Instituto, as notas fiscais,

comprovantes de inserção dos registros no SUAP e termos de responsabilidade

emitidos, pertinentes aos pagamentos componentes da amostra.

Em análise à documentação apresentada, constatou-se que o Campus Recife não emitiu

termos de responsabilidade objetivando a guarda de seus bens patrimoniais, conforme

estabelecido no subitem 94 do Manual de Procedimentos Patrimoniais e também no

subitem nº 10 da IN 205 /SEDAP/PR.

Por meio do Memorando nº 17/2016, de 22 de janeiro de 2016, O Campus Recife

informou que: “Deixamos de disponibilizar os termos de responsabilidade,

considerando informações da Coordenação de Patrimônio por meio do e-mail anexo”

O e-mail da Coordenação de Patrimônio informa que: “Atendendo à sua consulta sobre

termos de recebimento relativos às notas de empenho nº 2014NE800221,

2014NE800227, 2014NE800238, 2014NE800244 E 2014NE800283, informo que não

encontrei nenhum dos termos solicitados, devido a não ter encontrado no birô do

Coordenador, que está de férias, nem no armário de aço onde guardamos as pastas com

os mesmos.

É possível que os termos entregues em 2 vias aos requisitantes para assinar, estejam

com os mesmos e ainda não o fizeram. Não posso cobrá-los porque os mesmos estão de

férias e só voltam no começo das aulas, ou seja, no dia 18 de fevereiro.

Quanto aos inventários realizados nos últimos 5 anos, o único que foi feito realizou-se

em fevereiro de 2012, relativo ao ano de 2011”

A manifestação da Unidade evidencia a insuficiência da rotina de controle patrimonial,

uma vez que não formalizou os termos de responsabilidade objetivando a

responsabilização e eventual indenização por desaparecimento ou dano dos bens

patrimoniais.

Também constatou-se, após exames de inspeção física realizados nos itens patrimoniais

componentes da seguinte amostra (Campus Recife), selecionada conforme critérios já

explicitados neste relatório, que o controle adotado pela unidade é insuficiente para

garantir a localização dos bens permanentes:

Quadro – Amostra para inspeção

Elemento de despesa Total de itens

selecionados

Valor total dos

itens selecionados

Proporção

itens

selecionados/

conjunto

elemento da

despesa

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 11

Fonte: SUAP

Os bens permanentes estão localizados e distribuídos nas diversas salas componentes do

vários departamentos do IFPE, conforme organograma institucional. Contudo, não há

controle patrimonial por sala onde estão localizados os bens, de forma a permitir a

tempestiva localização de cada um deles e adequada atribuição da carga patrimonial.

Essa prática também dificulta o controle de transferência de bens entre as salas,

podendo acarretar riscos quanto à guarda desses materiais permanentes.

Essa situação contraria o estabelecido no subitem 7.12 da IN SEPAD da IN nº 205, de

28 de abril de 1988, o qual dispõe: “Cumpre ao Departamento de Administração ou

unidade equivalente no que concerne ao material distribuído, cuidar da sua

localização, recolhimento, manutenção e redistribuição, assim como da emissão dos

competentes Termos de Responsabilidade que deverão conter os elementos necessários

à perfeita caracterização do mesmo.”

Por meio do Memorando nº 36/2016, de 22 de fevereiro de 2016, o Campus Recife

proveu os seguintes esclarecimentos:

“Em relação ao controle dos bens por localização, estamos com uma comissão de

inventário dos bens permanentes, atuando para ajustar a responsabilização dos mesmos

aos responsáveis pelos setores, conforme organograma deste Campus. Quanto aos

termos de responsabilidade desatualizados a CPAT informa que as constantes mudanças

de chefias dificultam a atualização dos mesmos, bem como a falta de comunicação da

informação àquela Coordenação. Após a conclusão do relatório da Comissão de

Inventário, iremos envidar esforço para atualização dos referidos termos de

responsabilidade.”

A atualização dos termos de responsabilidade independe da conclusão dos trabalhos da

referida comissão de inventário. Essa atualização cabe ao setor de patrimônio da

Elemento de

despesa: 449052.34

- Máquinas,

equipamentos e

utensílios diversos

67 4.228.965,99, 86,81%

449052.35 –

Equipamentos de

processamento de

dados

450 2.275.062,87 75,30 %

449052.38 –

Máquinas e

ferramentas para

oficina

24 1.714.464,64 96,00%

449052.04 –

Aparelhos de

medição e

orientação

6 936.700,00 76,6%

Total da Amostra 547 9.155.193,50

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 12

Unidade que, a partir da identificação e localização dos bens, deve emitir os respectivos

termos aos responsáveis diretos por esses ativos.

b.2) Análise dos Inventários apresentados:

Em analise aos inventários referentes ao exercício de 2015 apresentados pelos Campus

Belo Jardim, Cabo de Santo Agostinho, Afogados da Ingazeira, Barreiros, Caruaru,

Jaboatão dos Guararapes, Palmares, Igarassu, Olinda, Paulista e Abreu e Lima, além da

Reitoria, constatou-se que os termos de responsabilidade encontram-se desatualizados.

Também verificou-se outras impropriedades em decorrência das análises empreendidas

nos inventários, as quais encontram-se melhor detalhadas em campos específicos deste

relatório.

Constatou-se que os termos de responsabilidade apresentados no inventário do Campus

Igarassu não apresentam assinatura dos responsáveis.

Em relação ao inventário realizado pelo Campus Cabo de Santo Agostinho, constatou-

se que todos os bens inventariados estão com a carga contábil e física no SUAP

pertencente à Reitoria, face essa unidade não ter realizado as pertinentes transferências

ao campus. Em virtude dessa situação, o campus não elaborou confronto entre as

relações de bens constantes no SUAP e os ativos em utilização pela Unidade.

Além dessas situações particulares, observou-se nos relatos das comissões de inventário

que os termos de responsabilidade são emitidos, genericamente, em nome dos Diretores

de Departamento, Diretor de Ensino, Diretor Geral, etc., contrariamente a emissão ao

responsável direto pelos bens.

Em resposta à desatualização dos termos de responsabilidade, os campi apresentaram as

seguintes manifestações:

O Campus Afogados da Ingazeira, por meio do Memorando nº 17/2016, informou que:

“O Campus Afogados da Ingazeira vinha procedendo com o requerimento da assinatura

do termo de responsabilidade ou termo de recebimento sempre no ato da transferência

de um bem entre servidores do campus e arquivando os documentos no Setor.

Conforme solicitação de auditoria, além do procedimento já adotado, estamos

realizando a atualização de todos os termos de responsabilidade com os bens sob

responsabilidade dos servidores e a partir de agora adotaremos esta também como uma

prática anual. Atualmente apenas alguns servidores ainda encontram-se pendentes na

entrega dos Termos de Responsabilidade atualizado.”

O Campus de Cabo de Santo Agostinho, através do Memorando nº 26/2016, informou

que:

“Ratificamos os apontamentos realizados pela CGU/PE e tão logo este Campus receba a

totalidade dos bens através dos devidos Termos de Transferência, procederemos com a

emissão dos Termos de Responsabilidade a cada titular de Unidade Organizacional e/ou

servidor responsável por bens em específico.

A Coordenação de Material, Patrimônio e Serviços Gerais deste Campus, em relação

aos bens adquirido diretamente por este Campus, já se encontra emitindo os Termos de

Responsabilidade para os respectivos titulares/usuários dos mesmos”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 13

Através de expediente não numerado, o Campus Caruaru informou o que segue:

“Em função da ausência de rotinas de controle e acompanhamento de movimentação

dos bens nos exercícios de 2012, 2013 e 2014, bem como a não realização dos

inventários, não foi possível acompanhar a movimentação dos bens recebidos nesta

unidade (ou transferidos para outras) nos citados exercícios.

Todos os termos serão atualizados e devidamente encaminhados aos seus responsáveis

diretos. Essa ação garantirá que cada bem seja corretamente alocado conforme

determinação na IN 205/88 SEPAD”

Por meio do memorando nº 23/2016, a Reitoria do IFPE, informou que:

“Com relação ao tópico 1.4 da solicitação de Auditoria nº 201.04209/04-CGU que trata

da ausência de atualização de termos de responsabilidades, informamos que estão sendo

tratados mediante a melhoria dos procedimentos de rotina da Coordenação de

Patrimônio e almoxarifado – CPAR desta reitoria.”

Em relação aos campi Belo Jardim, Barreiros, Jaboatão dos Guararapes, Palmares,

Igarassu, Olinda, Paulista e Abreu e Lima, observou-se que essas unidades não

apresentaram manifestação.

Em análise as manifestações apresentadas, salienta-se o seguinte:

No tocante ao Campus de Afogados da Ingazeira, a Unidade ratificou a situação

relatada, informando que adotará providências no sentido da atualização dos termos de

responsabilidade no âmbito da Unidade.

O Campus de Santo Agostinho ratificou a situação relatada quanto aos bens

inventariados apresentarem carga contábil e física no SUAP pertencente à Reitoria. Em

relação aos termos de responsabilidade, informou que está adotando providências para

a emissão desses instrumentos de controle, mas ainda não finalizou. Por isso, não sanou

a situação explicitada.

O Campus Caruaru ratificou o exposto neste relatório, no sentido da desatualização dos

termos de responsabilidade.

A Reitoria informou da adoção de providências visando a manutenção de termos de

responsabilidade atualizados, contudo não foram suficientes para sanar a situações

explicitadas.

Os resultados dos exames de auditoria demonstraram que o Instituto não implementou

rotina de atualização dos termos de responsabilidade, os quais encontram-se

desatualizados, além de não retratarem com fidelidade a efetiva responsabilidade pela

guarda dos bens.

c) Recomendação 3 - Promover o levantamento e registro de todos os bens existentes e em uso

no IFPE e que ainda não foram contabilizados, para cada Departamento, Diretoria e

campus do IFPE.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 14

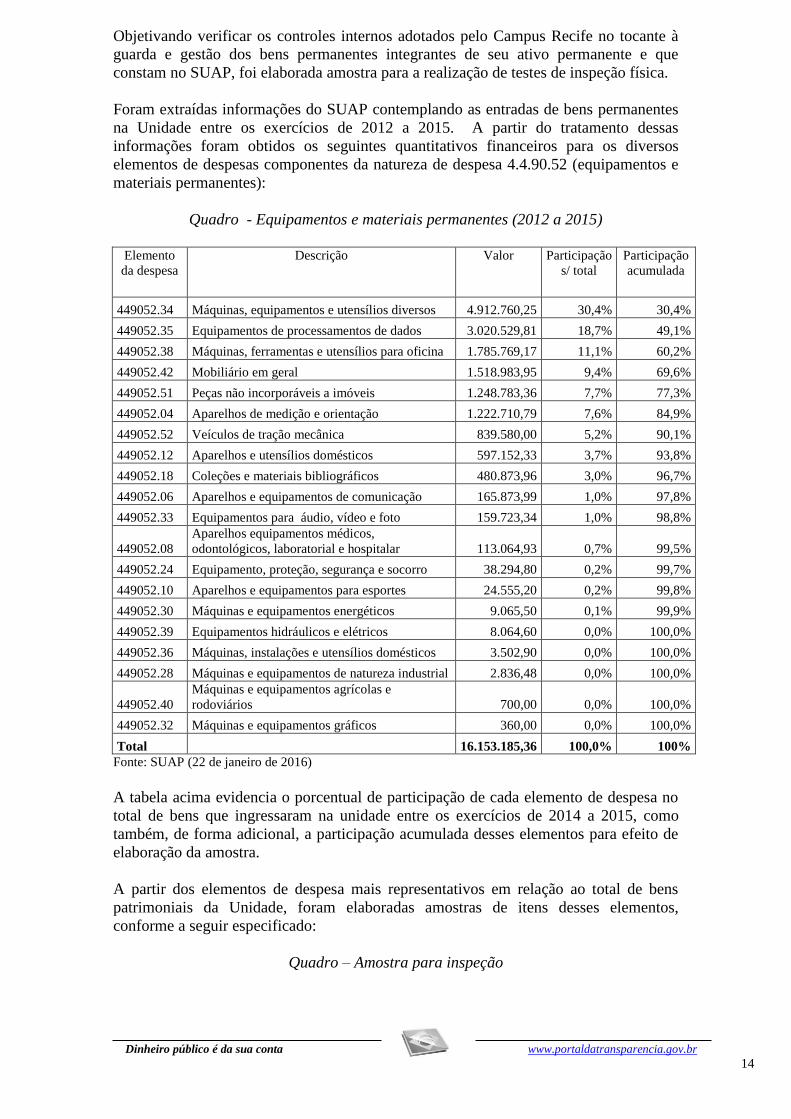

Objetivando verificar os controles internos adotados pelo Campus Recife no tocante à

guarda e gestão dos bens permanentes integrantes de seu ativo permanente e que

constam no SUAP, foi elaborada amostra para a realização de testes de inspeção física.

Foram extraídas informações do SUAP contemplando as entradas de bens permanentes

na Unidade entre os exercícios de 2012 a 2015. A partir do tratamento dessas

informações foram obtidos os seguintes quantitativos financeiros para os diversos

elementos de despesas componentes da natureza de despesa 4.4.90.52 (equipamentos e

materiais permanentes):

Quadro - Equipamentos e materiais permanentes (2012 a 2015)

Elemento

da despesa

Descrição Valor Participação

s/ total

Participação

acumulada

449052.34 Máquinas, equipamentos e utensílios diversos 4.912.760,25 30,4% 30,4%

449052.35 Equipamentos de processamentos de dados 3.020.529,81 18,7% 49,1%

449052.38 Máquinas, ferramentas e utensílios para oficina 1.785.769,17 11,1% 60,2%

449052.42 Mobiliário em geral 1.518.983,95 9,4% 69,6%

449052.51 Peças não incorporáveis a imóveis 1.248.783,36 7,7% 77,3%

449052.04 Aparelhos de medição e orientação 1.222.710,79 7,6% 84,9%

449052.52 Veículos de tração mecânica 839.580,00 5,2% 90,1%

449052.12 Aparelhos e utensílios domésticos 597.152,33 3,7% 93,8%

449052.18 Coleções e materiais bibliográficos 480.873,96 3,0% 96,7%

449052.06 Aparelhos e equipamentos de comunicação 165.873,99 1,0% 97,8%

449052.33 Equipamentos para áudio, vídeo e foto 159.723,34 1,0% 98,8%

449052.08

Aparelhos equipamentos médicos,

odontológicos, laboratorial e hospitalar 113.064,93 0,7% 99,5%

449052.24 Equipamento, proteção, segurança e socorro 38.294,80 0,2% 99,7%

449052.10 Aparelhos e equipamentos para esportes 24.555,20 0,2% 99,8%

449052.30 Máquinas e equipamentos energéticos 9.065,50 0,1% 99,9%

449052.39 Equipamentos hidráulicos e elétricos 8.064,60 0,0% 100,0%

449052.36 Máquinas, instalações e utensílios domésticos 3.502,90 0,0% 100,0%

449052.28 Máquinas e equipamentos de natureza industrial 2.836,48 0,0% 100,0%

449052.40

Máquinas e equipamentos agrícolas e

rodoviários 700,00 0,0% 100,0%

449052.32 Máquinas e equipamentos gráficos 360,00 0,0% 100,0%

Total

16.153.185,36 100,0% 100%

Fonte: SUAP (22 de janeiro de 2016)

A tabela acima evidencia o porcentual de participação de cada elemento de despesa no

total de bens que ingressaram na unidade entre os exercícios de 2014 a 2015, como

também, de forma adicional, a participação acumulada desses elementos para efeito de

elaboração da amostra.

A partir dos elementos de despesa mais representativos em relação ao total de bens

patrimoniais da Unidade, foram elaboradas amostras de itens desses elementos,

conforme a seguir especificado:

Quadro – Amostra para inspeção

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 15

Fonte: SUAP

Considerando o montante financeiro de bens que constam no SUAP para os exercícios

selecionados, a amostra construída foi correspondente a 56,67% da totalidade desses

bens.

Contrariando o disposto no subitem 7.13.1 da IN SEPAD nº 205, de 28 de abril de 1988,

o qual dispõe que “O número de registro patrimonial deverá ser aposto ao material,

mediante gravação, fixação de plaqueta ou etiqueta apropriada”, constatou-se que

vários desses equipamentos não estavam acompanhados dessa identificação, conforme

detalhamento abaixo:

Quadro – Equipamentos sem identificação patrimonial

Fonte: visitas in loco

Elemento de despesa Total de itens

selecionados

Valor total dos

itens selecionados

Proporção

itens

selecionados/

conjunto

elemento da

despesa

Elemento de

despesa: 449052.34

- Máquinas,

equipamentos e

utensílios diversos

67 4.228.965,99, 86,81%

449052.35 –

Equipamentos de

processamento de

dados

450 2.275.062,87 75,30 %

449052.38 –

Máquinas e

ferramentas para

oficina

24 1.714.464,64 96,00%

449052.04 –

Aparelhos de

medição e

orientação

6 936.700,00 76,6%

Total da Amostra 547 9.155.193,50

Elemento de despesa

(amostra)

Quantidade de bens

sem identificação

% em relação ao

total de bens da

amostra

449052.34 - Máquinas,

equipamentos e utensílios

diversos

60 89,55%

449052.35 - Equipamentos

de processamento de dados

30 6,66%

449052.04 - Aparelhos de

medição e orientação

4 66,66%

449052.38 - Máquinas e

ferramentas para oficina

22 91,66%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 16

Como se observa, quase a totalidade dos bens classificados nas categorias econômicas

“Máquinas e ferramentas para oficina” e “Máquinas, equipamentos e utensílios

diversos” estavam sem etiqueta de identificação patrimonial. A identificação desses

equipamentos foi realizada pelos servidores da Instituição (professores dos

departamentos pertinentes) que acompanharam a equipe de auditoria nos exames de

inspeção física.

Observou-se nesses exames que o tipo de etiqueta patrimonial fixada nos equipamentos

não é apropriada. Essas identificações são impressas em papel e coladas por meio de

adesivos nos bens patrimoniais. Em virtude disso, se desprendem com facilidade, como

também, são sujeitas a retiradas indevidas.

Por meio do Memorando nº 36/2016, de 22 de fevereiro de 2016, o Campus Recife

proveu os seguintes esclarecimentos:

“Considerando as informações dos Chefes de Departamentos e Coordenadores, há

fragilidade no controle de identificação dos bens, uma vez que a etiqueta utilizada não é

adequada para aplicação nos bens, pois se desprendem com facilidade, dificultando o

controle patrimonial. Diante da informação, iremos discutir a possibilidade de aquisição

de uma etiqueta, com características apropriadas e de forma padronizada para utilização

em todo IFPE.”

Pelo exposto, observa-se que o Instituto não cumpriu a recomendação.

d) Recomendação 4 - Elaborar normas e procedimentos unificados de gestão e controle

patrimonial a serem adotadas por todos os campi, direções e departamentos do IFPE,

observando para isto as normas federais.

Não obstante a implementação do Manual de Procedimentos Operacionais, o Instituto

não elaborou normas internas ou mecanismos de controle de forma uniformizada para a

guarda, a segurança e preservação dos bens patrimoniais nos departamentos do campus.

Conforme a Nota de Auditoria, “cada departamento atua de forma isolada com

mecanismos de prevenção de extravios, furtos ou roubos, ou seja, estabelecem seus

próprios mecanismos de guarda e controle, como caderno de anotações para controle

de chaves, livros de ocorrências, cadeados, etc.”

Dessa forma, o instituto não atendeu a recomendação.

e) Recomendação 5 - Realizar levantamento das situações de risco à segurança e integridade

do patrimônio do IFPE, adotando as medidas necessárias à correção dos problemas e

mitigação do risco. Para isto e no tocante à priorização das medidas, observar os critérios

de materialidade, risco e relevância, dentre outros que considere pertinentes.

Em análise às manifestações apresentadas pela Reitoria e campi do IFPE, observou-se

que essas unidades não elaboraram formalmente levantamento das situações de risco,

conforme recomendação emitida. Em suas justificativas, informaram da adoção de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 17

medidas visando salvaguardar o patrimônio, mas sem conexão com um levantamento

prévio dos principais riscos presentes nas unidades.

Foram as seguintes manifestações apresentadas:

- Campus Abreu e Lima - Memorando nº 11/2016

“Estamos definindo um Grupo de Trabalho para elaboração de diagnóstico das situações

de risco, através de análise SWOT, para auxiliar no planejamento das ações e no

gerenciamento dos riscos. Em tempo, informamos que estamos trabalhando com um

posto de segurança armada desde o dia 16 de dezembro de 2016.”

- Campus Belo Jardim– Memorando nº 010/2016

“O IFPE não possui uma política de Segurança Institucionalizadas. Com o objetivo de

resguardar a segurança do Campus Belo Jardim, foi celebrado contrato nº 21/2015 de

vigilância armada de ronda/~motorizada diuturnamente.

...

O Setor de Patrimônio realiza periodicamente levantamentos dos bens, nos diversos

locais do campus, atribuindo a responsabilidade pela guarda, aos servidores que fazem

uso dos bens móveis. Está sendo realizado estudo para adequação/restrição de acesso a

Instituição durante os finais de semana e feriados, bem como a intenção de

implementação de sistema de monitoramento eletrônico.

Realizamos aquisição de fechaduras biométricas para implementação gradativa, duas

delas já se encontram instaladas na Coordenação de Tecnologia da Informação.

...

Está em andamento a aquisição de um sistema antifurto para a biblioteca,

proporcionando uma maior segurança ao acervo.

...”

Campus Cabo de Santo Agostinho – Memorando nº 011/2016

“considerando a totalidade de bens existentes no Campus Cabo de Santo Agostinho e

seu valor financeiro agregado, e, na perspectiva de garantir a efetiva segurança

patrimonial, dispomos de contrato de prestação de serviços de vigilância ostensiva

armada composto de 02 (dois) postos diurnos (07h às 19h) e 02 (dois) postos noturnos

(19h às 07h), com a empresa Guardsegure Segurança Empresarial Ltda. (contrato nº

10/2015), com efetiva cobertura e controle dos acessos às dependências internas deste

Campus.

É importante destacar que o Campus Cabo de Santo Agostinho, apesar de estar

instalado em uma sede provisória, localizada na FACHUCA (autarquia municipal de

ensino superior), dispõe de estrutura administrativa exclusiva, ou seja, sem acesso por

parte de terceiros, possibilitando o melhor controle às dependências onde os bens da

instituição se encontram localizados.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 18

Campus Igarassu – Memorando nº 06/2016

“

...

Informamos que para o atendimento à recomendação nº 05 da Nota de Auditoria nº

201411650/01 da CGU foram adotadas algumas ações na Instituição para mitigação dos

riscos à segurança e integridade do patrimônio do IFPE, mesmo sem a existência de

uma Política de Gerenciamento de Riscos do Campus Igarassu, cuja elaboração está

revista para o processo de planejamento de 2016, conforme memorando nº 013/2016-

DGCIGR, anexo.

...

Campus Ipojuca – Memorando nº 007/2016

“Em resposta ao item c do memorando, informamos que:

A implantação do sistema de segurança eletrônico nos corredores dos blocos

administrativos e laboratórios, mitigando os riscos de desaparecimento de bens móveis;

Foram instaladas fechaduras biométricas para nas salas de aulas e laboratórios com

objetivo de controle e segurança dos bens utilizados nas práticas pedagógicas;

Para mitigar o risco de desaparecimento dos equipamentos de tecnologia nas salas de

aulas, foram instalados armários com chaves;

Em processo de compra compartilhada foram solicitadas as sistema antifurto para

controle e segurança do acervo da biblioteca;

Criação de um regulamento específico (Regulamento interno da Biblioteca do Campus

Ipojuca), com a implementação de multa por atraso na devolução dos itens, gerando um

processo educativo por parte dos servidores e estudantes no tocante ao respeito e

atendimento aos prazos estabelecidos;

Dependência para a abertura de requerimentos na CRAD, condicionada à liberação da

CBIM quanto à existência de pendências no empréstimo dos itens do acervo.”

Campus Jaboatão – Memorando nº 010/2016

“

...

A Segurança patrimonial é o conjunto de atividades do ramo da segurança que tem

como objetivo prevenir e reduzir perdas patrimoniais em uma determinada organização.

Em relação aos bens patrimoniais medidas que já foram tomadas para manter a

segurança:

Contratação de posta de vigilância armada (1 diurno e 1 noturno) - O benefício direto

para Administração resultante da contratação constitui-se na guarda do patrimônio

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 19

público contra ações lesivas de terceiros, como atentados às instalações, roubo ou furto

de equipamentos;

Aquisições itens de prevenção e combate a incêndio para as dependências do campus –

A aquisição atende às necessidades do Campus Jaboatão dos Guararapes, no sentido de

oferecer e manter a segurança necessária ao patrimônio do Campus contra a ocorrência

de incêndio.

Controle de acesso aos laboratórios – O acesso ao laboratório de informática só é

permitido aos alunos vinculados ao Campus Jaboatão dos Guararapes, devidamente

matriculado, sempre acompanhado de um servidor efetivo.

Medida que está sendo tomada para manter a segurança:

Controle de acesso às dependências do Campus – Apesar de encontrarmos dificuldades

por usarmos um prédio compartilhado com uma faculdade, estamos fazendo um estudo

para implantar e disciplinar os procedimentos para um efetivo controle de entrada,

circulação e saída de pessoas. O controle de visitantes será feito através de apresentação

do documento oficial com foto na portaria. Após a identificação a pessoa receberá um

crachá de visitante que deverá ser mantido em local visível e deve ser apresentado

quando solicitado.”

Campus Olinda – Memorando nº 009/2016

“Com vistas a mitigar as situações de riscos conforme orientação contida na Nota de

Auditoria nº 2014.11650/01, informamos que nosso Campus possui uma área de 1900

m², murada, todas as janelas das salas administrativas são do tipo basculante e as das

salas de aulas são de cobogó.

Além das portas os laboratórios de informática possuem uma grade de proteção.

Acrescentamos mais um posto de vigilância noturno, atualmente funcionamos com um

posto diurno e dois noturnos, diariamente, além de Portaria, para controle de fluxo de

pessoal.”

Campus Palmares – Memorando nº 003/2016

“Como funcionamos em sede provisória, as medidas de segurança e integridade do

patrimônio adotadas foram obter salas de uso exclusivo, mudar as fechaduras destas

salas e contratar postos de segurança para guarnecer o patrimônio. O Único bem

patrimonial que fica fora do bloco onde funcionamos provisoriamente é o veículo

oficial, mas que fina no estacionamentos da sede provisória e visível pela segurança do

campus.”

Campus Paulista – Memorando nº 004/2016

“Foi realizado relatório de infraestrutura pelo Coordenador da CMPS no dia

14/01/2016, cópia em anexo, apontando os pontos vulneráveis quanto a segurança do

Campus Paulista. Informamos que estamos tomando as devidas providências para

mitigação desses riscos, como por exemplo, solicitação de nota técnica da DOPE sobre

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 20

a infraestrutura da sede provisória, e ainda, que iremos elaborar o PDI 2016, levando em

consideração estes aspectos, além de realizar a análise de riscos com base nas

constatações do relatório mencionado”

Campus Pesqueira – Memo 011/2016-DGCP

“Informamos que após levantamento das situações de riscos, foi implementado em

todos os laboratório e salas consideradas em situações de riscos, a utilização das

fechaduras biométricas com auditoria; a vigilância armada foi aumentada em numero de

homes, antes eram apenas dois postos noturnos e no presente acrescentada de mais um

posto. Informamos ainda que outras providencias necessária a segurança não foram

tomadas devido ausência de recursos orçamentários e financeiro, tais como a colocação

de grades de ferro nas janelas dos laboratórios.”

Campus Recife – Memorando nº 17/2016

“Fragilidade do acesso ao campus, tendo em vista falta de cancela na entrada de

veículos e catracas eletrônicas na entrada de pedestre, a implantação desses itens seria

de muita importância para identificação dos usuários do Campus, bem como a

implantação de câmeras de vigilância, que se encontra com processo em andamento.

Para inibir as práticas de roubo e danificação do patrimônio, contratamos um posto de

serviço de vigilância com ronda em moto, dispomos também de contrato de serviço de

portaria, buscando o atendimento ao público interno e externo. Informamos ainda, que

devido aos cortes orçamentários deixamos de receber recursos para atender compras de

equipamentos e material permanente no exercício de 2015, por esse motivo não foi

possível implementar outras medidas de segurança ao patrimônio neste Campus.”

Reitoria – Memorando nº 11/2016

“Em relação às medidas necessárias à correção dos problemas e mitigação do risco à

segurança e integridade do patrimônio do IFPE, item “c”, informamos que diversas

providências já foram adotadas no âmbito da Reitoria visando o controle e proteção do

seu Patrimônio, conforme elencamos abaixo e evidências que foram gravadas na

supramencionada mídia:

Contratação de empresa de vigilância para o ambiente interno no Anexo da Sudene,

local onde ocorreram alguns furtos citados no relatório;

Colocação de fechaduras biométricas que só permitem a entrada de pessoas

especialmente designadas, tornando dessa maneira mais fácil apuração caso venha

ocorrer qualquer desaparecimento de bens;

Contratação de recepcionista para atendimento e controle do público externo que

adentra as instalações do IFPE;

Aquisição de arquivo deslizante para acondicionamento dos materiais;

Aquisição de crachás para identificação dos servidores e prestadores de serviços;

Contratação de empresa para aplicação de películas visando impedir a visualização do

que existe no interior das salas.”

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 21

Em decorrência do exposto, observa-se que o Instituto não cumpriu a recomendação.

##/Fato##

1.1.1.2 CONSTATAÇÃO

Ausência de Padronização de inventários

Fato

Em análise aos inventários elaborados e apresentados pelos Campi Belo Jardim, Cabo

de Santo Agostinho, Afogados da Ingazeira, Barreiros, Caruaru, Jaboatão dos

Guararapes, Palmares, Igarassu, Olinda, Paulista e Abreu e Lima, além da Reitoria,

constatou-se que esses procedimentos carecem de padronização, tendo em vista que as

unidades produziram informações similares, porém apresentadas por meio distintos,

dificultando o pleno entendimento a respeito dos trabalhos realizados.

Em relação aos bens não localizados, por exemplo, algumas unidades demonstraram o

valor unitário de cada um deles, enquanto outras apenas relacionaram, tão somente, o

quantitativo geral desses ativos não encontrados.

Constatou-se, também, que o inventário apresentado pelo Campus de Palmares, por

meio do Processo nº 23705.015065.2015-11, não apresenta informações segregadas no

tocante aos bens localizados e aos não localizados. Apenas traz informações sobre

transferência realizadas ao campus, dificultando a compreensão da situação verificada

pela comissão de inventário.

O Campus Olinda, por meio do processo nº 23736.008099.2015-83, apresentou seu

inventário, contudo as informações que basearam o levantamento dos bens não foram

extraídas do SUAP, impactando, dessa forma na fidedignidade das informações.

Segundo avaliação do inventário realizada pela diretoria de Gestão de Bens e Serviços

do IFPE, o Campus de Olinda, em seu relatório de inventário não apresentou

informações sobre o desaparecimento de três equipamentos notebook, conforme

processo nº 23736.002916.2015-91, situação que, conforme entendimento da Diretoria,

expõe a “fragilidade do relatório comparativo dos bens que se encontram registrados

no SUAP na carga patrimonial dos servidores lotados no campus com os bens que se

encontram disponíveis in loco, assim verificando se houve, por exemplo, o

desaparecimento de algum bem”.

Os inventários apresentados pelo Campus Abreu e Lima, por meio do processo nº

23295.015735/2015-61, e Campus Paulista, processo 23737.016173.2015-25, também

incorreram na mesma situação de confrontação dos bens a partir de informações não

extraídas do SUAP.

O Art. 75 do Manual de Procedimentos Patrimoniais estabelece os objetivos e

procedimentos necessários à elaboração dos inventários que, uma vez cumpridos pelos

campi, redundará na padronização do tratamento e divulgação das informações

constantes nesses documentos.

##/Fato##

Causa

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 22

O Diretor de Administração deixou de coordenar de forma suficiente ações

administrativas relacionadas às áreas de materiais e patrimônio, consoante previsto no

Regimento Interno do IFPE, no sentido de adotar medidas que levassem a padronização

dos inventários.

Os gestores de patrimônio dos campi e respectivas comissões de inventários não

adotaram todas as medidas previstas no Manual de Procedimentos Patrimoniais no

tocante à elaboração dos inventários, particularmente quanto aos requisitos e exigências

previstos no subitem nºs 75 e 76 nesse normativo.

##/Causa##

Manifestação da Unidade Examinada

O Campus Abreu e Lima, por meio do Memorando nº 04/2016, de 26 de fevereiro de

2016, informou que:

“Trata-se de inventário eventual, por ocasião da mudança de gestão e final de exercício,

informamos que o inventário foi utilizado também como inventário anual”.

...

“Informamos que todos os dados trabalhados no Relatório de Inventário do Campus

Abreu e Lima, foram extraídas do SUAP, apenas o formato extraído foi diferente do

habitual, os dados foram extraídos no formato excel, segue documentos em anexo para

comprovação”.

O Campus Belo Jardim, através do Memorando nº 30/2016, de 29 de fevereiro de 2016,

informou o seguinte:

“O Campus Belo Jardim desde de 2010, utiliza o mesmo modelo para apresentação do

seu inventário Anual.”

O Campus de Cabo de Santo Agostinho, através do Memorando nº 26/2016, de 26 de

fevereiro de 2016, informou que:

“A Respeito do modelo a ser adotado para elaboração do Relatório Final do Inventario

de Bens Móveis, passaremos a utilizar o modelo recebido da Unidade de Auditoria

Interna Geral do IFPE, elaborado pela CGU/PE em 2014.”

Por intermédio do Memorando nº 15/2016, o Campus Olinda, de 25 de fevereiro de

2016 informou o que segue:

“Estamos aguardando orientação com vistas a padronização para elaboração dos

próximos Inventários”

Por meio do Memorando nº 02/2016, o Campus Palmares, 25 de fevereiro de 2016,

assim se manifestou:

“No tocante à padronização da elaboração de inventários o Campus Palmares informa

não ter suporte necessário para nortear a confecção do mesmo, baseando-se apenas no

cronograma apresentando pela Reitoria para cumprir os prazos das fases de elaboração e

neste sentido as informações sobre bens localizados e não localizados deixaram de ser

totalmente esclarecidas.

Comunicamos que todos os bens que constam no SUAP foram localizados fisicamente

no Campus, não existe nada que não foi localizado, identificado, mas os armários

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 23

deslizantes estão fisicamente montados, porém não estão contidos no conjunto de bens

no SUAP, ou seja sem carga de responsabilidade no SUAP.”

O Campus Paulista, através do Memorando nº 007/2016, de 26 de fevereiro de 2016,

informou o seguinte:

“No que concerne a padronização do inventário, ratificamos que no relatório do

inventário, constante no processo 23737.016173.2015-25, está expressamente descrita a

metodologia utilizada para sua realização, ou seja, confronto entre os bens fisicamente

encontrados, in loco, com os bens registrados no SUAP”

Por meio do memorando nº 23/2016, a Reitoria do IFPE, 09 de março de 2016,

informou que:

“E por último, no que diz respeito à ausência de padronização dos Inventários deste

IFPE (tópico 1.5 da solicitação de Auditoria nº 2015.04209/04-CGU), vale ressaltar que

foram realizadas diversas reuniões com os Campi a fim de alinharmos a apresentação

das referidas peças de Inventário, contudo não obtivemos êxito, já que muitos Campi

não seguiram o modelo de Relatório de Inventário utilizado pela Controladoria Geral da

União e recomendado pela Pró-Reitoria de Administração através de e-mail (em anexo)

enviado no dia 20/10/2015. Portanto, esta Diretoria de Bens e Serviços compromete-se

a envidar um esforço quanto à padronização dos Inventários da Instituição e solicita um

apoio ainda maior dessa PROAD para tanto.”

Por meio do Memorando nº 31/2016-DGB/PROAD/REITORIA/IFPE, de 17 de maio de

2016, em resposta ao relatório preliminar, a Unidade apresentou a seguinte

manifestação:

“Iremos fazer no exercício de 2016 um aperfeiçoamento do trabalho realizado por esta

DGB em conjunto com a PROAD no tocante aos Inventários da Reitoria e dos Campi

que compõe este IFPE, no intuito de corrigir falhas identificadas nos Inventários

apresentados no exercício 2015 e buscarmos uma padronização na apresentação dos

referidos documentos”.

Os campi Afogados da Ingazeira, Caruaru, Jaboatão dos Guararapes e Igarassu não se

manifestaram.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em análise às manifestações apresentadas pelas Unidades, observa-se que as

informações corroboraram para a situação diagnosticada. A Reitoria, em sua

justificativa, afirmando que “foram realizadas diversas reuniões com os Campi a fim de

alinharmos a apresentação das referidas peças de Inventário, contudo não obtivemos

êxito”, demonstrou ter envidado esforços visando à padronização, mas sem sucesso.

Em resposta ao relatório preliminar, a Reitoria informou que adotará providências

visando à padronização dos inventários.

Os campi de Afogados da Ingazeira, Barreiros, Caruaru, Jaboatão dos Guararapes e

Igarassu não apresentaram manifestação para a constatação.

##/AnaliseControleInterno##

Recomendações:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 24

Recomendação 1: A PROAD (Diretoria de Administração - Reitoria), na condição de

responsável pelo inventário consolidado do IFPE, estabelecido no Manual de

Procedimentos Patrimoniais, deve capacitar os campi para a realização do procedimento

de inventário, de modo a evitar a apresentação de informações similares de forma

diferente.

2 GESTÃO PATRIMONIAL

2.1 INVENTÁRIO FÍSICO E FINANCEIRO

2.1.1 EXISTÊNCIAS FÍSICAS

2.1.1.1 CONSTATAÇÃO

Impropriedades constatadas pelas comissões de inventários

Fato

Em resposta à recomendação nº 01 contida na Nota de Auditoria nº 201411650/01, a

qual determina a realização de inventário de bens de todos os departamentos, diretoria e

campi do IFPE, a Unidade apresentou Relatório sobre os Inventários dos Campi do

IFPE, documento esse que trata da consolidação das observações e análise dos

inventários dos bens permanentes dos Campi do IFPE.

Nesse relatório consta o Memorando Circular nº 035/2015-GR, de 11 de junho de 2015,

através do qual a Reitoria solicita aos diretores Gerais dos Campi a elaboração de

inventário, em cumprimento à recomendação emitida na Nota de Auditoria.

Apresentaram inventário referente ao exercício de 2015 os Campus Abreu e Lima,

Afogados da Ingazeira, Barreiros, Belo Jardim, Cabo de Sto. Agostinho, Caruaru,

Igarassu, Jaboatão, Olinda, Palmares, Paulista, Recife, Vitória de Sto. Antão, além da

Reitoria.

Em análise aos inventários apresentados, observou-se que as comissões responsáveis

pela elaboração desse procedimento relataram as seguintes impropriedades:

a) Bens não localizados

As comissões de inventário em seus relatórios finais apontaram que não localizaram nas

dependências das unidades bens registrados no SUAP, conforme síntese a seguir:

Tabela –Bens não localizados

Unidade Total de bens não

localizados

Total de bens

inventariados

Valor dos bens

não

inventariados

(não localizados)

Valor dos

bens

inventariados

(SUAP)

Belo Jardim 1.533 14.654 270.458,04 10.511.374,22

Barreiros 4.340 17.446 (*) 13.082.354,38

Caruaru 86 (*) (*) 11.001.304,54

Jaboatão dos

Guararapes

38 36.557,94

(*) 183.444,88

Paulista 12 1.911 4.999,40 1.080.766,15

Afogados da

Ingazeira

108 7.301 33.833,05 6.560.360,55

Reitoria 387 (*) (*) 15.438.673,25

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 25

Fonte: Inventários apresentados

(*) não informou valores no inventário

Dentre as unidades que informaram quantidades de bens que não foram localizados,

destacam-se o Campus Belo Jardim com 1.533 ativos não encontrados, correspondentes

a R$ 270.458,04, o Campus de Barreiros com 4.340 de bens e a Reitoria do IFPE, onde

a comissão de inventário relatou que 387 bens constantes no SUAP não foram

encontrados nas dependências da Unidade.

Dentre esses 387 bens não localizados, constam inúmeros equipamentos de informática,

tais como, impressoras, scanner, e computadores notebook. Entre os equipamentos

notebook registrados no SUAP e não localizados, há nas relações apresentadas no

inventário, 45 desses bens, ao custo unitário de R$ 2.810,00, cujos registros de entrada

no SUAP ocorreu em 08 de janeiro de 2014.

b) Bens que foram localizados fisicamente, com identificação, mas não estão registrados

no SUAP

No inventário realizado pela Reitoria, conforme processo nº 23295.017443/2015-61,

consta a identificação de bens que não estão registrados no SUAP. Foram indicados 250

bens nessa situação.

##/Fato##

Causa

Os gestores de patrimônio dos campis não adotaram todas as medidas previstas no

Manual de Procedimentos Patrimoniais, de forma a garantir a total integridade dos bens

móveis registrados no SUAP.

##/Causa##

Manifestação da Unidade Examinada

a) Bens não localizados

O Campus Afogados da Ingazeira, por meio do Memorando nº 17/2016, de 26 de

fevereiro de 2016, informou que:

“Em outubro de 2015 o Setor de Patrimônio expediu os memorandos de nº 01/2015 a

13/2015 notificando todos os responsáveis pelos BENS NÃO LOCALIZADOS para

que apresentassem a localização dos mesmos.

Em resposta à notificação, foram apresentadas as localizações da maioria dos bens

apontados como NÃO LOCALIZADOS durante o inventário, confirme ANEXO I.

Apenas alguns bens realmente não foram localizados, conforme ANEXO II, entretanto

como também temos alguns bens que estavam sem TOMBO não foi possível identificar

se todos os bens apontados como não localizados são os bens que estão sem tombo.

Para solucionar esta pendência, procedemos a identificação do número de tombo dos

bens que estavam sem tombo e afixação da etiqueta para sua identificação conforme

ANEXO III.

A maioria dos bens que estavam sem tombo já foram identificados e tombados,

entretanto ainda falta identificar o número das cadeiras escolares que estão sem tombo.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 26

Para realizar tal identificação tem-se que fazer um levantamento de todas as cadeiras

escolares do campus e verificar quais tombos não serão encontrados e a partir disto

inferir quais são os possíveis números de tombamento das cadeiras sem placa de

identificação.

Considerando o elevado número de cadeias escolares, iniciamos o processo de

identificação para posterior tombamento, cuja previsão de conclusão é para os próximos

15 dias.

Após localização e identificação dos tombos das cadeiras escolares vai ser possível

emitir relatório conclusivo dos bens não localizados no campus e iniciar o processo de

apuração e/ou responsabilização dos responsáveis pelos bens.”

O Campus Belo Jardim, por meio do Memorando nº 30/2016, de 29 de fevereiro de

2016, informou o seguinte:

“O Campus Belo Jardim apresentou no Inventário Eventual um quantitativo de 1.533

bens não localizados, diante desta situação, a Comissão do Inventário Anual está

realizando uma busca mais minuciosa no intuito de identificar esses bens”.

O Campus Paulista, através do Memorando nº 007/2016, de 26 de fevereiro de 2016,

informou o seguinte:

“No tocante ao item que trata dos bens não localizados, informamos que o total de bens

inventariados, conforme descrito no Relatório da Comissão de inventário 2015, foi de

1.911 bens móveis. Informamos também que os 12 bens não localizados (2 mesas em L-

valor unitário R$ 749,70 e 10 cadeiras fixas 4 pés-valor unitário R$ 350,00) totalizam

um montante de R$4.999,40. Cumpre destacar que a Reitoria realizou aquisições de

bens para equipar os novos campi, adquirindo quantidade de mobiliários e

equipamentos compatíveis com as quantidades de setores administrativos, conforme

organograma estabelecido, e com as atividades que seriam desempenhadas nas novas

unidades, levando em consideração os cursos que seriam ofertados, o número de turmas,

a quantidade prevista de estudantes, entre outros. Mesmo tendo sido realizado o

planejamento o local para instalação da sede provisória, custeada pela Prefeitura

Municipal, não comportava todo o mobiliário adquirido, sendo assim, devolvemos estes

12 bens á Reitoria, estando com a mesma, a carga Contábil no SIAFI.”

Por intermédio de expediente não numerado, de 26 de fevereiro de 2016, o Campus

Caruaru, informou o seguinte:

“Os bens apontados no relatório estavam alocados na biblioteca desde a criação deste

campus. Durante o exercício de 2014 foram feitas movimentações de bens,

desmembramento de setores e departamentos no campus após a instalação de salas

modulares.

Para equipamento destas houve a mudança de localização de alguns bens que não

estavam sendo plenamente aproveitados neste setor, bens estes que foram localizados

nessas salas pelos respectivos servidores que participaram da Comissão de Inventário

Eventual realizada em 2015.

Dos livros elencados, até a emissão deste documento foram localizados 03 em posse da

biblioteca. Outrossim alguns dos itens foram retirados para manutenção (como cadeira,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 27

computadores, etc) e foram localizados no depósito do campus. Estas movimentações

aconteceram sem a devida comunicação ao departamento de patrimônio da Unidade.

Durante o exercício de 2016 serão tomadas ações de conscientização junto à

comunidade para que toda e qualquer movimentação de bens (empréstimos,

transferências, saídas para manutenção) sejam comunicadas ao setor de patrimônio.

Atuaremos, também, para a correta localização de alguns bens que porventura não

tenham sido localizados até a emissão deste documento.”

Por meio do memorando nº 23/2016, de 09 de março de 2016, a Reitoria do IFPE,

informou que:

“...

Primeiramente, cabe destacar que em relação ao tópico 1.1 da solicitação de Auditoria

nº 2015.04209/04 – CGU) que se refere aos bens não localizados pela Comissão de

Inventário Eventual dos Bens de Consumo da Reitoria deste IFPE, sugerimos a criação

de uma Comissão para localização desses bens não encontrados no momento do

inventário.

...”

O Campus Barreiros, por intermédio do Ofício nº 022/2016, de 02 de março de 2016,

informou o que segue:

“A antiga Escola Agrotécnica tinha um sistema de controle de Patrimônio onde

constavam bens doados e dados como baixados. Em 2012 houve a migração desse

sistema para o Sistema SUAP, e esses bens baixados apareceram como ativo no SUAP,

é um grande número, não temos certeza se é a totalidade dos demonstrados no Relatório

eventual 2015. A administração vai constituir uma comissão para sanar essas

divergências encontradas.”

b) Bens que foram localizados fisicamente, com identificação, mas não estão registrados

no SUAP.

Não houve manifestação para essa situação

Por meio do Memorando nº 31/2016-DGB/PROAD/REITORIA/IFPE, de 17 de maio de

2016, em resposta ao relatório preliminar, a Unidade apresentou a seguinte

manifestação:

“Informamos desde que tivemos acesso aos Relatórios de Inventário realizados no

exercício 2015, estamos trabalhando no sentido de sanar as impropriedades constatadas

pelas comissões de inventários, como por exemplo, na Reitoria foi instituída pela

Portaria nº 408/2016 – GR uma Comissão de Localização de Bens para identificarmos

onde estão os bens tidos como não localizados no relatório de Inventários de 2015.

Informamos, ainda, que outros aspectos citados no mencionado Relatório estão tradados

mediante a melhoria dos procedimentos de rotina da Coordenação de Patrimônio e

Almoxarifado – CPAR desta Reitoria”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

a) Bens não localizados

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 28

Em relação às providências adotadas pelo Campus de Afogados da Ingazeira, conforme

sua manifestação, essas ações deverão ser submetidas a análise e parecer da Comissão

de Inventário, de forma a atestar ou não o cumprimento.

O Campus Belo Jardim, em sua manifestação informou que está empreendendo medidas

para a localização dos bens, mas até a data deste relatório, a situação relatada não foi

sanada.

Embora tenha informado que realizou a devolução dos doze bens não localizados, o

Campus Paulista não apresentou comprovação.

No tocante à manifestação do Campus Caruaru, embora a Unidade tenha informado da

localização de alguns itens, não consta em sua justificativa, análise e parecer da

comissão de inventário atestando a localização dos bens.

O Campus Barreiros informou que vai constituir Comissão para sanar as

impropriedades identificadas.

Em relação à manifestação da Reitoria quanto aos bens não localizados por

oportunidade da elaboração do inventário eventual de 2015, a Unidade informou que

“sugeriu” a criação de comissão para tratar da situação explicitada. Contudo, não adotou

providências efetivas para encontrar esses bens ou promover a apuração de

responsabilidades.

A Unidade, em resposta ao relatório preliminar, informou da criação de Comissão

destinada à localização dos bens objeto da situação explicitada neste relatório. Contudo

o IFPE não apresentou evidências das efetivas providências empreendidas para sanar

essa situação. ##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Adotar as medidas administrativas para localização dos bens e, caso

não obtenha êxito, proceder à apuração de responsabilidades.

Recomendação 2: Incluir no SUAP os bens que foram localizados e que não estão

registrados nesse sistema, atentando para as diretrizes definidas no Manual de

Procedimentos Patrimoniais no tocante aos registros patrimoniais.

2.1.2 REGISTROS OFICIAIS E FINANCEIROS

2.1.2.1 CONSTATAÇÃO

Desfazimento de bens patrimoniais em desacordo com previsão legal

Fato

Por meio de consultas realizadas ao SUAP, constatou-se que o Campus Recife realizou

baixas, desfazimentos, de bens permanentes no exercício de 2015 no valor de R$

1.097.299,97. Salienta-se que esse montante corresponde ao valor histórico dos bens

baixados. Não foi considerada a depreciação, tendo em vista que a Unidade não tem

contabilizado e apropriado essa perda contábil.

Foram realizadas as seguintes baixas, conforme informações extraídas do SUAP:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 29

Quadro – Baixas realizadas em 2015

Mês Valor

Outubro 588.989,69

Novembro 217.311,43

Dezembro 290.998,44

Fonte: SUAP

As consultas ao SUAP, ao detalharem essas baixas, demonstraram as seguintes doações

realizadas pelo Campus Recife, cujos processos nº 132 e nº 135 foram selecionados para

análise:

Quadro – Doações de bens patrimoniais

Data Número Processo Tipo Valor

07/05/15 130 23295.004326.2015-38 Doação 0,01

16/06/15 132 23294.010192.2014-13 Doação 0,40

13/10/15 135 23295.001855.2013-18 Doação 954.877,94

Fonte: SUAP

Em relação à doação nº 132, as informações constantes no SUAP apontam que o

Campus Recife realizou doação de quarenta condicionadores de ar de 27.500 BTUS

(modelo 27 5I23F) à Secretaria de Juventude e Qualificação Profissional da Prefeitura

do Recife.

São as seguintes identificações patrimoniais dos equipamentos de condicionadores de

ar.

Quadro – Relação de condicionadores de ar doados

4015 4016 4026 4032 4035

4036 4043 4044 4045 4059

4060 4062 4063 4065 4066

4067 4068 4069 4071 7072

4074 4075 4076 4077 4079

4080 4081 4082 4083 4084

4086 4087 4090 4091 4093

4094 4095 4096 4100 4101

Fonte: SUAP

Já no tocante à doação nº 135, foram identificados, conforme informações constantes no

SUAP, 1.125 itens doados à Fundação Alice Figueira (CNPJ: 12.859.468/0001-15).

Esses bens totalizaram R$ 954.877,94, em valores históricos.

Em análise a essa lista de bens permanentes doados, constam mobiliário,

condicionadores de ar, microcomputadores, notebook, projetor multimídia, tornos

mecânicos, dentre outros. Vários desses equipamentos apresentam como valor

patrimonial R$ 0,01. Dessa forma o montante da doação, R$ 954.877,94, se mostra

subdimensionado.

Os valores patrimoniais correspondentes a R$ 0,01, atribuídos a todos os bens

constantes da doação nº 132 e parte dos ativos da doação nº 135, não foram obtidos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 30

como resultado de avaliação econômica por comissão específica criada para essa

finalidade, conforme assevera o Manual de Procedimentos Patrimoniais.

O Decreto nº 99.658, de 30 de outubro de 1990 (regulamenta, no âmbito da

Administração Pública Federal, o reaproveitamento, a movimentação, a alienação e

outras forma de desfazimento), em seu Art. 15 que:

“A doação, presentes razões de interesse social, poderá ser efetuada pelos órgãos

integrantes da Administração Pública Federal direta, pelas autarquias e fundações,

após a avaliação de sua oportunidade e conveniência, relativamente à escolha de outra

forma de alienação, podendo ocorrer, em favor dos órgãos e entidades a seguir