preços de transferência – aspectos práticos - oroc.pt precos de transferencia... ·...

TRANSCRIPT

PwC

Preços de transferência – Aspectos práticos

“Acrescentar valor sustentável e gerir o risco”

Março 2008

Apresentado por:

Clara Dithmer

Agenda

Análise funcionalCorrecçõesDefesa

PricewaterhouseCoopers

Primeira parte

Análise funcionalCorrecçõesDefesa

Estrutura

Operações

Iden

tific

ação

Documentação

Implementação

PricewaterhouseCoopers

Slide 4PricewaterhouseCoopersMarço 2008

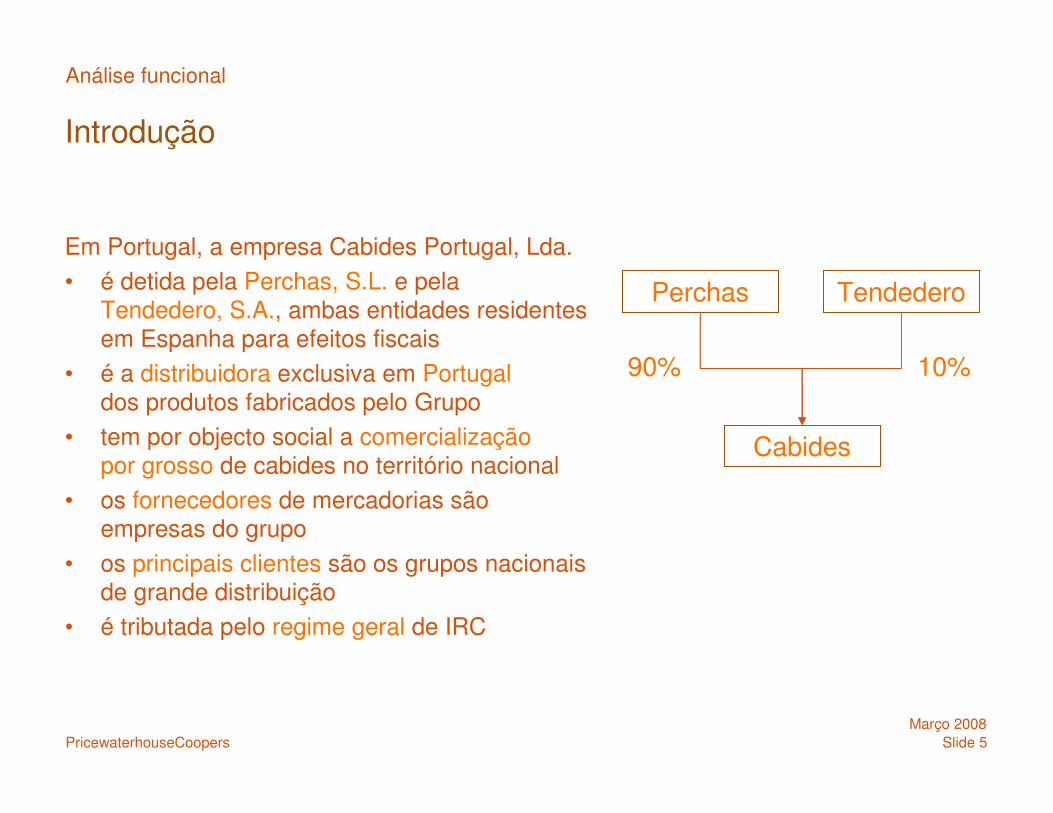

Introdução

O Grupo Cruzeta é o maior grupo produtor de cabides com elevada expressão em diversos mercados internacionais.

A actividade de produção está localizadaem países asiáticos e a distribuição dos produtos realiza-se através de empresasdistribuidoras totalmente detidas pelo Grupoe espalhadas por todo o globo.

Análise funcional

Slide 5PricewaterhouseCoopersMarço 2008

Introdução

Em Portugal, a empresa Cabides Portugal, Lda.

• é detida pela Perchas, S.L. e pela Tendedero, S.A., ambas entidades residentesem Espanha para efeitos fiscais

• é a distribuidora exclusiva em Portugaldos produtos fabricados pelo Grupo

• tem por objecto social a comercializaçãopor grosso de cabides no território nacional

• os fornecedores de mercadorias sãoempresas do grupo

• os principais clientes são os grupos nacionaisde grande distribuição

• é tributada pelo regime geral de IRC

Análise funcional

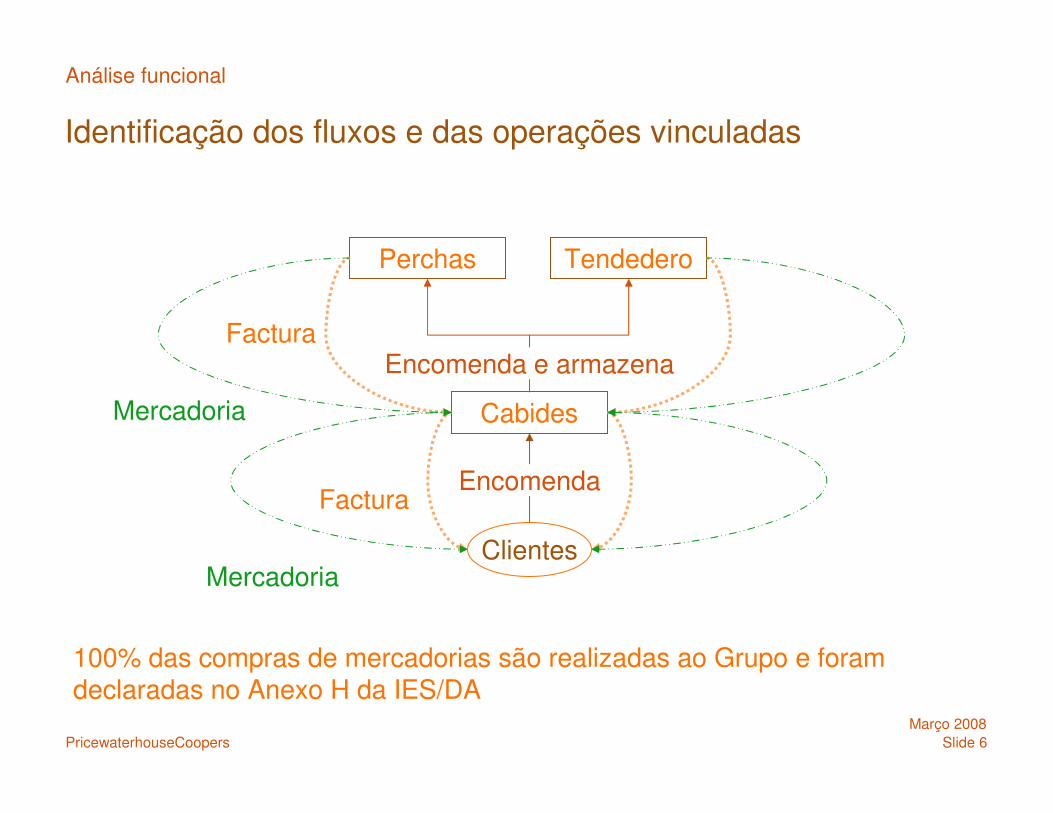

Perchas Tendedero

Cabides

90% 10%

Slide 6PricewaterhouseCoopersMarço 2008

Identificação dos fluxos e das operações vinculadas

Análise funcional

Perchas Tendedero

Cabides

Factura

Clientes

EncomendaFactura

Mercadoria

Mercadoria

100% das compras de mercadorias são realizadas ao Grupo e foram declaradas no Anexo H da IES/DA

Encomenda e armazena

Slide 7PricewaterhouseCoopersMarço 2008

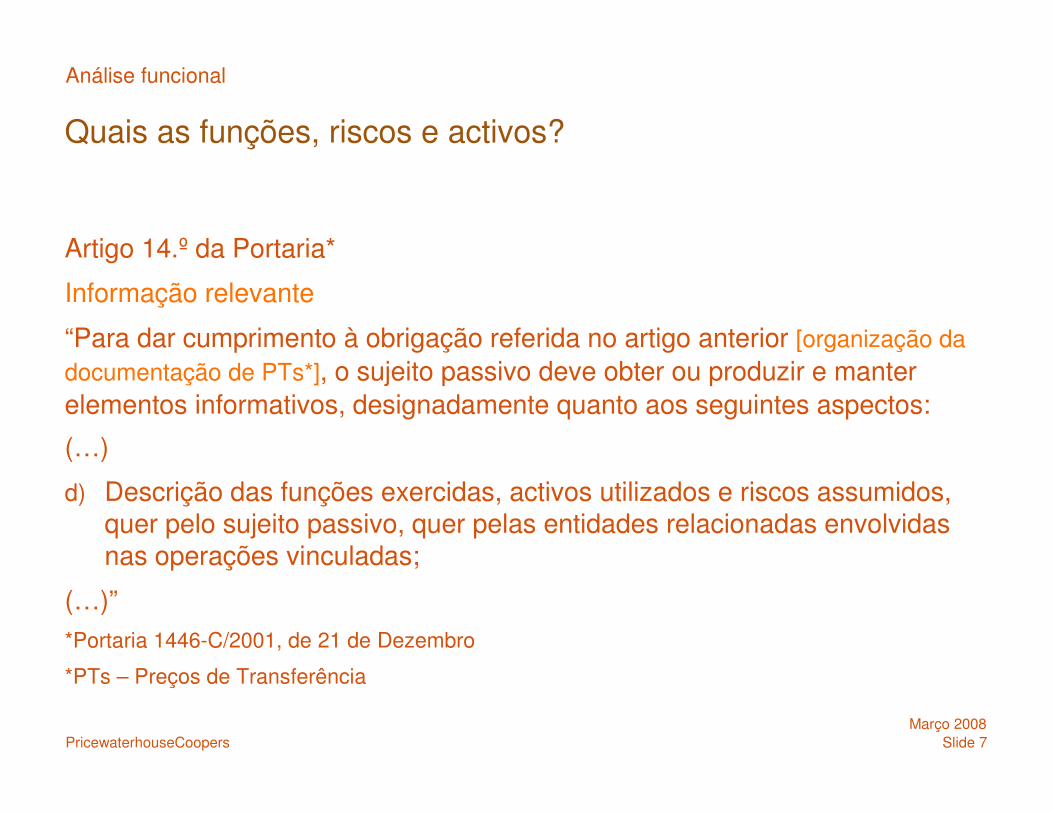

Quais as funções, riscos e activos?

Artigo 14.º da Portaria*

Informação relevante

“Para dar cumprimento à obrigação referida no artigo anterior [organização dadocumentação de PTs*], o sujeito passivo deve obter ou produzir e manterelementos informativos, designadamente quanto aos seguintes aspectos:

(…)

d) Descrição das funções exercidas, activos utilizados e riscos assumidos, quer pelo sujeito passivo, quer pelas entidades relacionadas envolvidas nas operações vinculadas;

(…)”*Portaria 1446-C/2001, de 21 de Dezembro

*PTs – Preços de Transferência

Análise funcional

Slide 8PricewaterhouseCoopersMarço 2008

Quais as funções, riscos e activos?

Artigo 5.º da Portaria

Factores de comparabilidade

“Para efeitos do artigo anterior [determinação do método mais apropriado], ograu de comparabilidade entre uma operação vinculada e uma operação nãovinculada deve ser avaliado, tendo em conta, designadamente, os seguintesfactores:

(…)

b) As funções desempenhadas pelas entidades intervenientes nas operações, tendo em consideração os activos utilizados e os riscos assumidos;

(…)”

Análise funcional

Slide 9PricewaterhouseCoopersMarço 2008

Quais as funções, riscos e activos?

Síntese dos princípios aplicáveis em matéria de PTs

Glossário

in Guidelines OCDE

Análise funcional

Slide 10PricewaterhouseCoopersMarço 2008

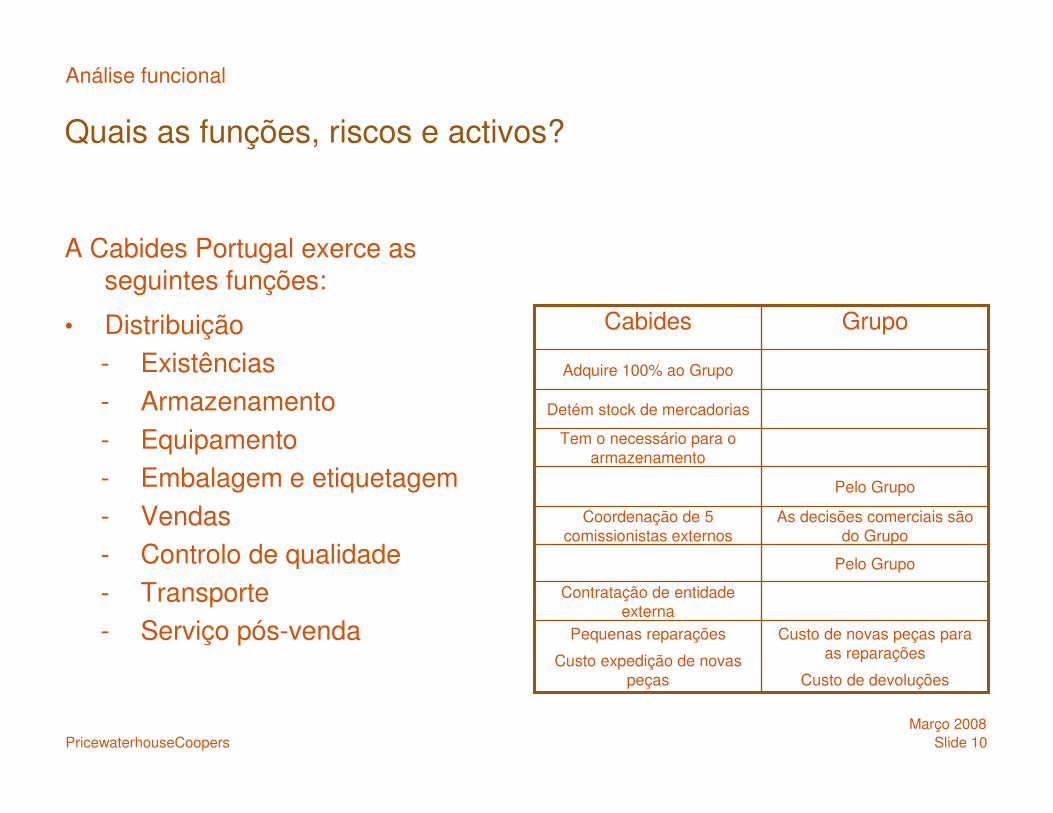

Quais as funções, riscos e activos?

A Cabides Portugal exerce as seguintes funções:

• Distribuição- Existências- Armazenamento- Equipamento- Embalagem e etiquetagem- Vendas- Controlo de qualidade- Transporte- Serviço pós-venda

Análise funcional

Contratação de entidade externa

Custo de novas peças para as reparações

Custo de devoluções

Pequenas reparações

Custo expedição de novas peças

Pelo Grupo

As decisões comerciais são do Grupo

Coordenação de 5 comissionistas externos

Pelo Grupo

Tem o necessário para o armazenamento

Detém stock de mercadorias

Adquire 100% ao Grupo

GrupoCabides

Slide 11PricewaterhouseCoopersMarço 2008

Quais as funções, riscos e activos?

A Cabides Portugal exerce as seguintes funções:

• Gestão

• Admin/Financeira- Tesouraria- Contabilidade- Pessoal- Apoio jurídico- TI- Instalações- Seguros e viaturas

Análise funcional

Proprietária

Seguro de mercadoria, acidentes de trabalho, etc

Aquisição local

Contratação de entidade externa

11 colaboradores

FacturaçãoRegistos contabilísticos, etc.

Cobranças e pagamentos

Pelo Grupo

GrupoCabides

Slide 12PricewaterhouseCoopersMarço 2008

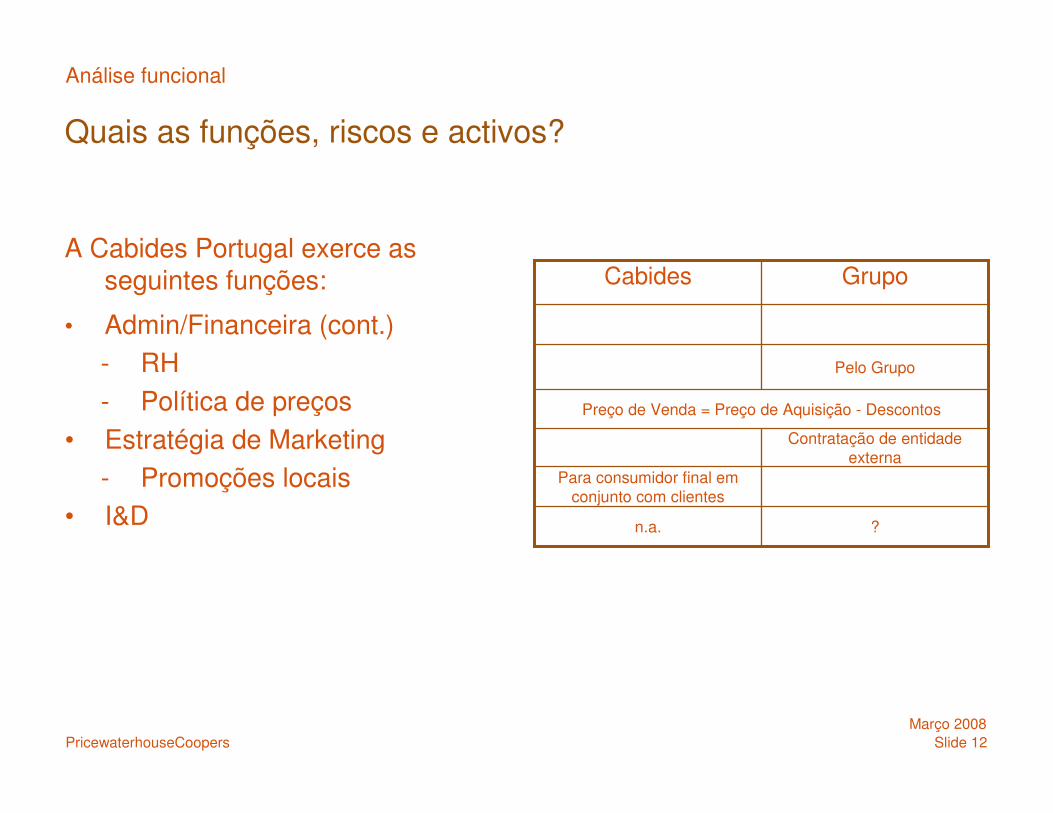

Quais as funções, riscos e activos?

A Cabides Portugal exerce as seguintes funções:

• Admin/Financeira (cont.)- RH- Política de preços

• Estratégia de Marketing - Promoções locais

• I&D

Análise funcional

?n.a.

Para consumidor final em conjunto com clientes

Contratação de entidade externa

Preço de Venda = Preço de Aquisição - Descontos

Pelo Grupo

GrupoCabides

Slide 13PricewaterhouseCoopersMarço 2008

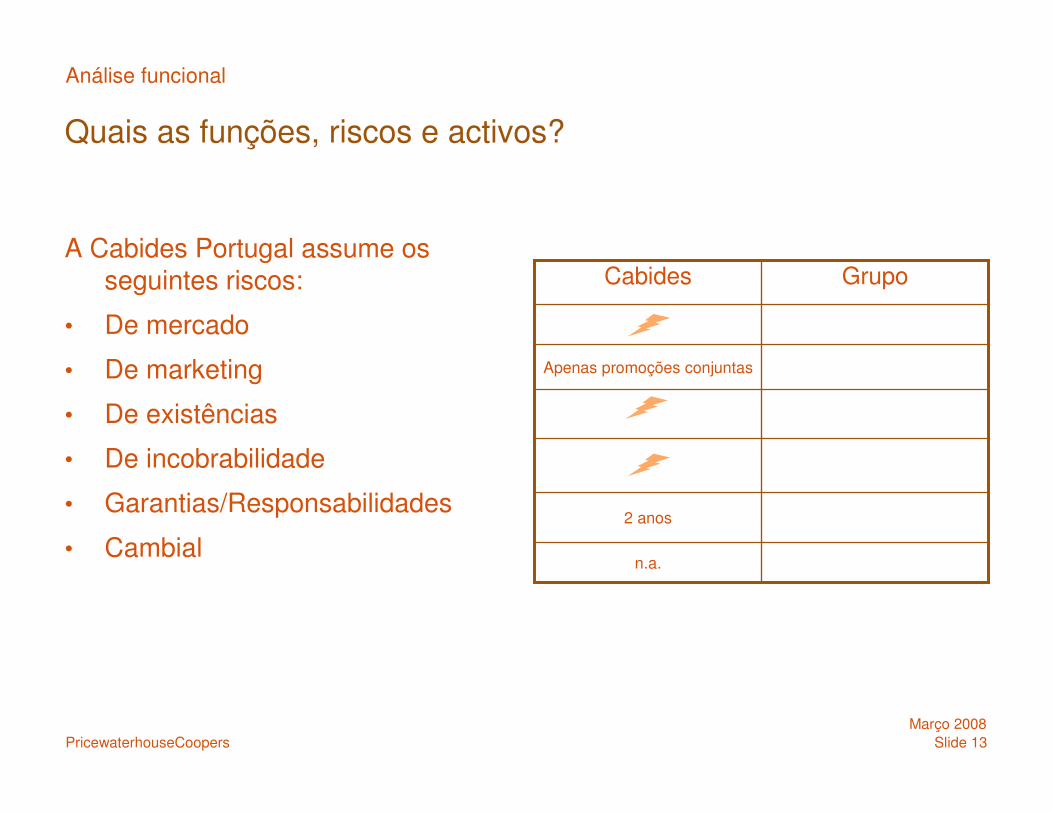

Quais as funções, riscos e activos?

A Cabides Portugal assume os seguintes riscos:

• De mercado

• De marketing

• De existências

• De incobrabilidade

• Garantias/Responsabilidades

• Cambial

Análise funcional

2 anos

n.a.

Apenas promoções conjuntas

GrupoCabides

Slide 14PricewaterhouseCoopersMarço 2008

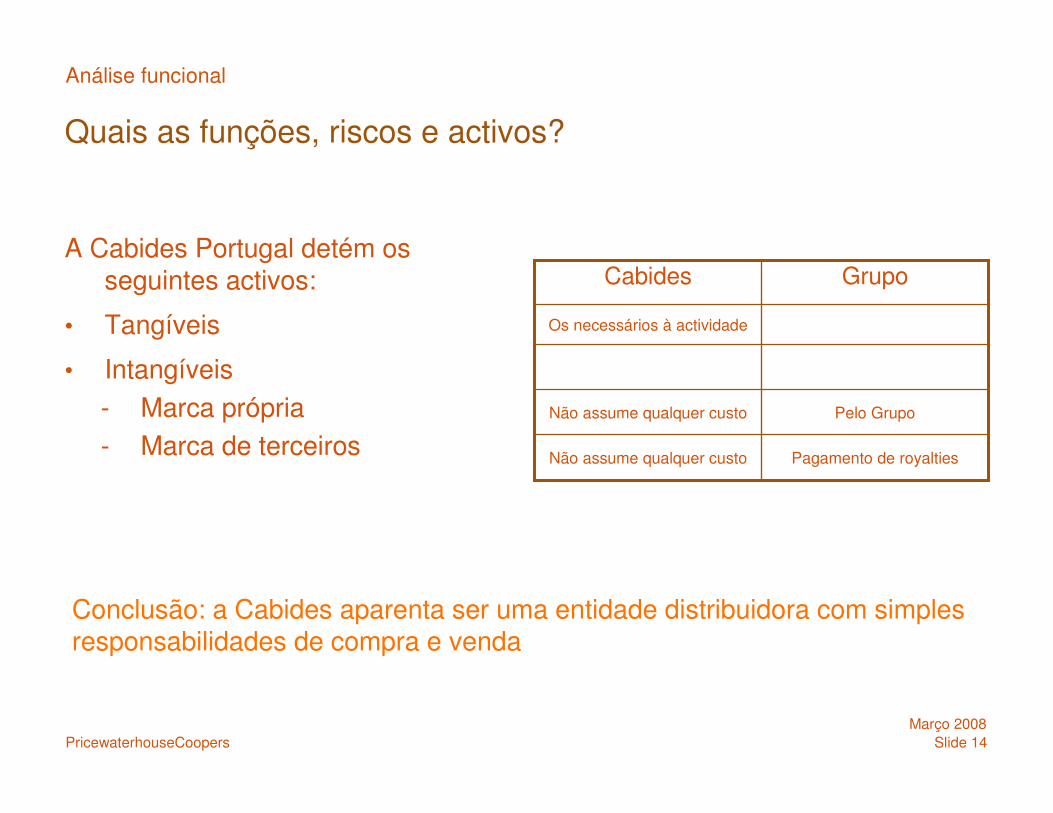

Quais as funções, riscos e activos?

A Cabides Portugal detém os seguintes activos:

• Tangíveis

• Intangíveis- Marca própria- Marca de terceiros

Análise funcional

Pelo GrupoNão assume qualquer custo

Pagamento de royaltiesNão assume qualquer custo

Os necessários à actividade

GrupoCabides

Conclusão: a Cabides aparenta ser uma entidade distribuidora com simples responsabilidades de compra e venda

Slide 15PricewaterhouseCoopersMarço 2008

Quais as funções, riscos e activos?

Análise funcional

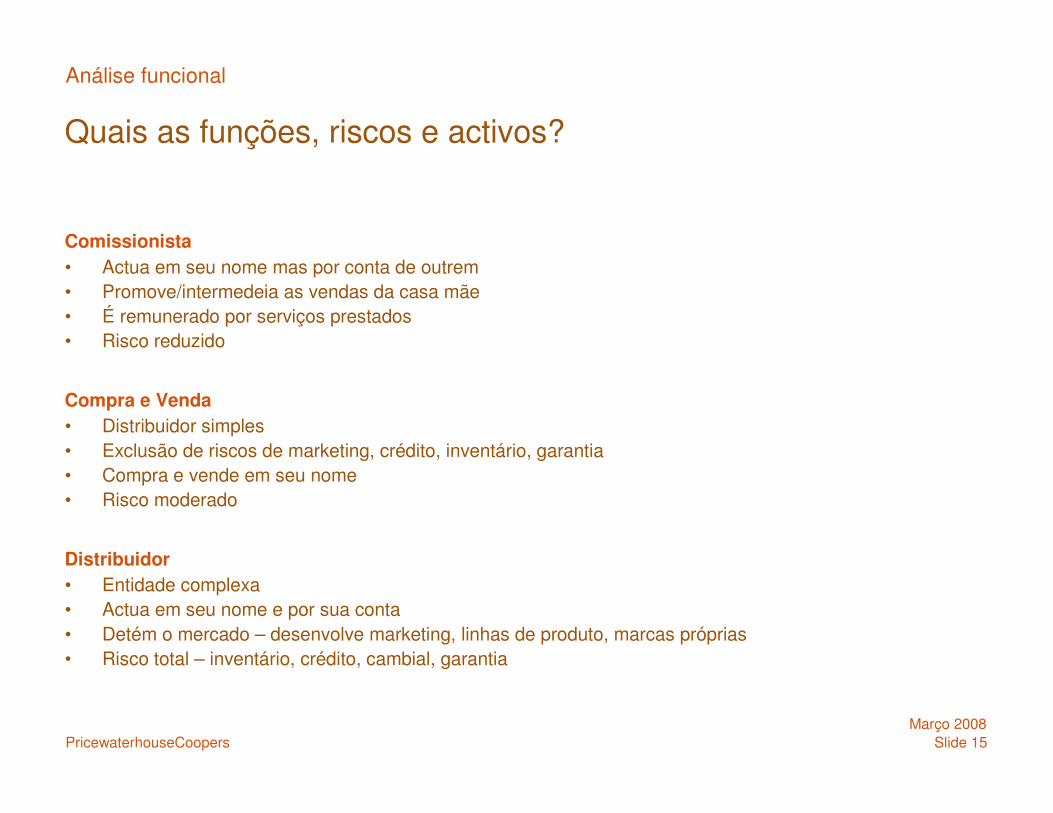

Comissionista

• Actua em seu nome mas por conta de outrem• Promove/intermedeia as vendas da casa mãe• É remunerado por serviços prestados• Risco reduzido

Compra e Venda

• Distribuidor simples• Exclusão de riscos de marketing, crédito, inventário, garantia• Compra e vende em seu nome• Risco moderado

Distribuidor

• Entidade complexa• Actua em seu nome e por sua conta• Detém o mercado – desenvolve marketing, linhas de produto, marcas próprias• Risco total – inventário, crédito, cambial, garantia

Slide 16PricewaterhouseCoopersMarço 2008

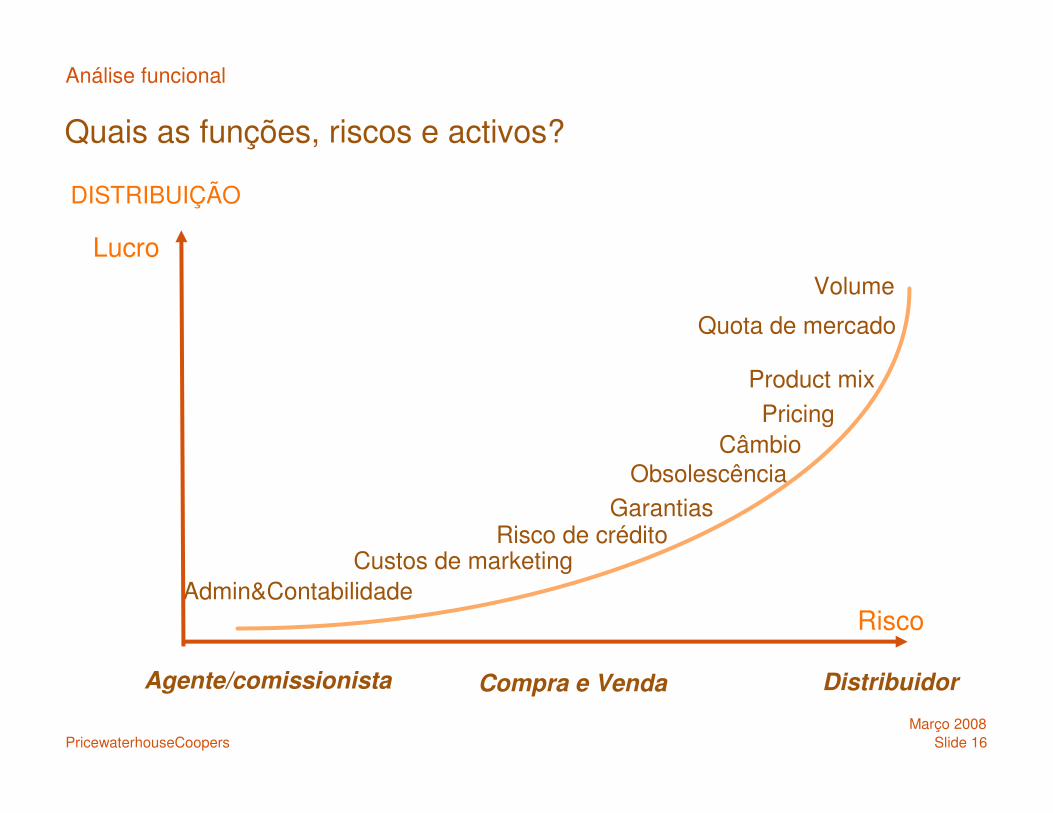

Quais as funções, riscos e activos?

Análise funcional

DISTRIBUIÇÃO

Admin&Contabilidade

Agente/comissionista Compra e Venda Distribuidor

Risco

Volume

Product mix

PricingCâmbio

ObsolescênciaGarantias

Risco de crédito

Lucro

Quota de mercado

Custos de marketing

Segunda parte

Análise funcionalCorrecçõesDefesa

Estrutura

Operações

Iden

tific

ação

Documentação

Implementação

PricewaterhouseCoopers

Slide 18PricewaterhouseCoopersMarço 2008

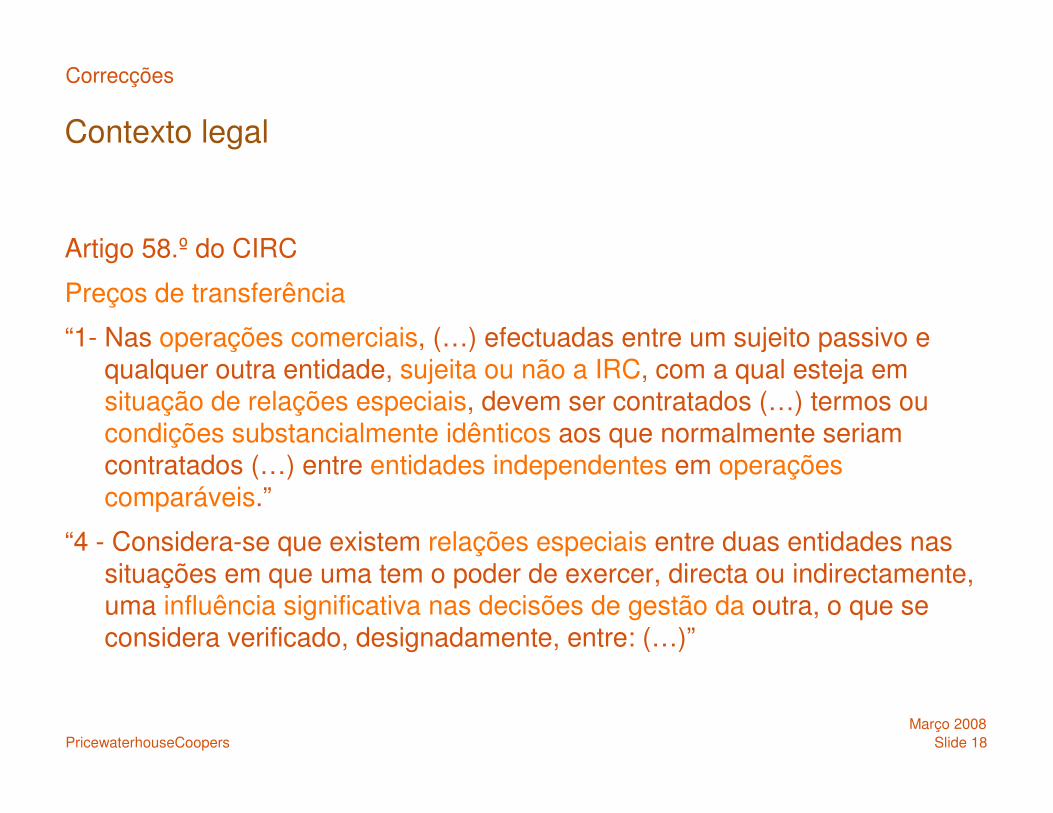

Contexto legal

Artigo 58.º do CIRC

Preços de transferência

“1- Nas operações comerciais, (…) efectuadas entre um sujeito passivo e qualquer outra entidade, sujeita ou não a IRC, com a qual esteja em situação de relações especiais, devem ser contratados (…) termos ou condições substancialmente idênticos aos que normalmente seriam contratados (…) entre entidades independentes em operações comparáveis.”

“4 - Considera-se que existem relações especiais entre duas entidades nas situações em que uma tem o poder de exercer, directa ou indirectamente, uma influência significativa nas decisões de gestão da outra, o que se considera verificado, designadamente, entre: (…)”

Correcções

Slide 19PricewaterhouseCoopersMarço 2008

Contexto legal

Artigo 58.º do CIRC

Preços de transferência

“2 - O sujeito passivo deve adoptar, para a determinação dos termos e condições que seriam normalmente acordados (…) entre entidades independentes, o método (…) susceptíveis de assegurar o mais elevado grau de comparabilidade entre as operações ou séries de operações que efectua e outras substancialmente idênticas, em situações normais de mercado ou de ausência de relações especiais, tendo em conta, designadamente, (…)”

Correcções

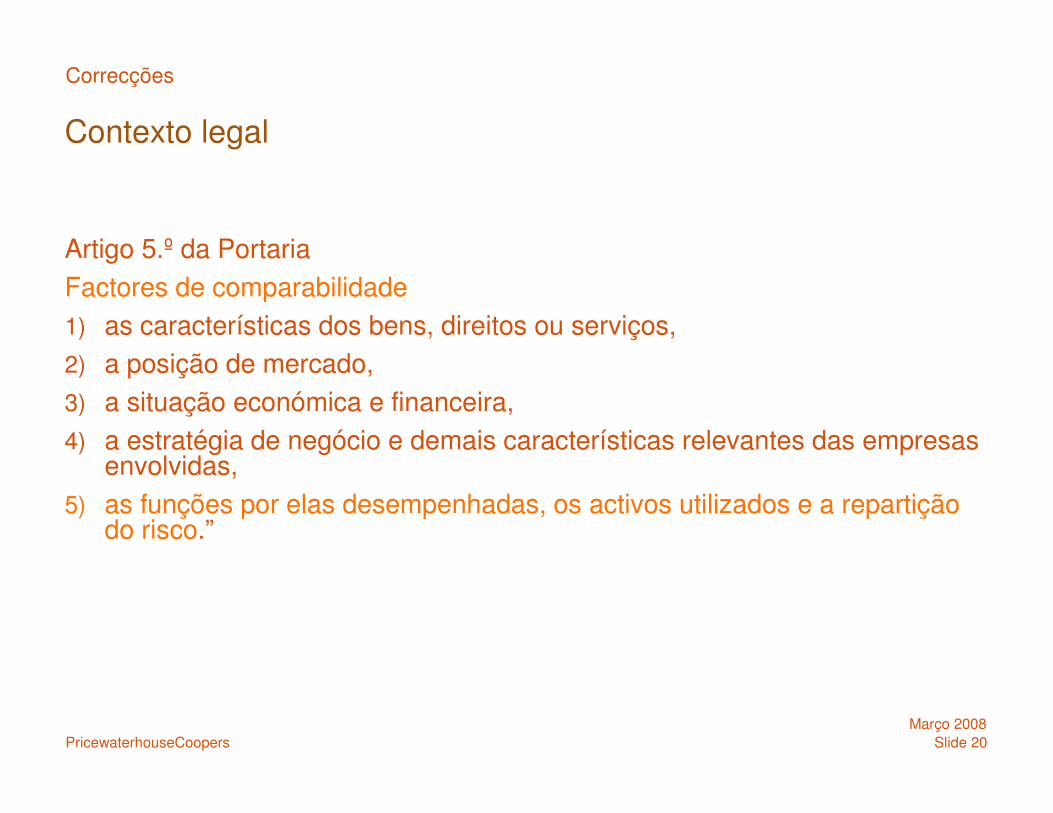

Slide 20PricewaterhouseCoopersMarço 2008

Contexto legal

Artigo 5.º da PortariaFactores de comparabilidade1) as características dos bens, direitos ou serviços, 2) a posição de mercado, 3) a situação económica e financeira, 4) a estratégia de negócio e demais características relevantes das empresas

envolvidas, 5) as funções por elas desempenhadas, os activos utilizados e a repartição

do risco.”

Correcções

Slide 21PricewaterhouseCoopersMarço 2008

Contexto legal

Princípio da plena concorrência

in Guidelines OCDE

• Princípio da entidade separada

Correcções

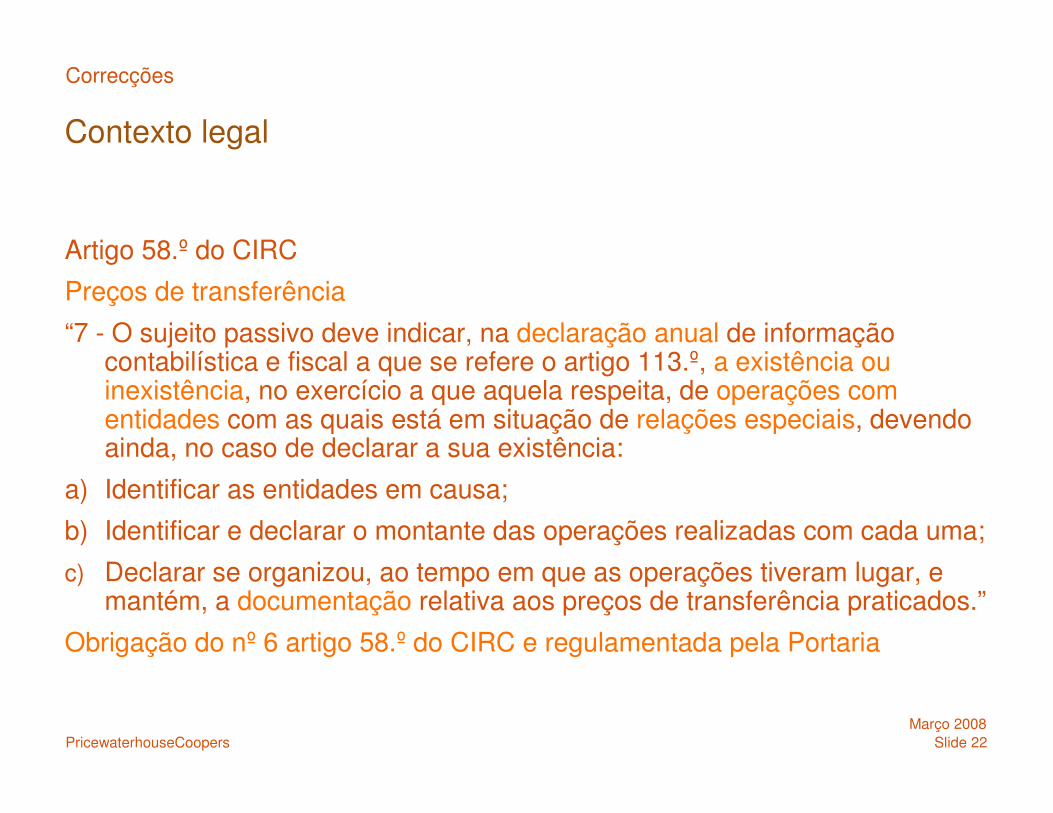

Slide 22PricewaterhouseCoopersMarço 2008

Contexto legal

Artigo 58.º do CIRC

Preços de transferência

“7 - O sujeito passivo deve indicar, na declaração anual de informação contabilística e fiscal a que se refere o artigo 113.º, a existência ou inexistência, no exercício a que aquela respeita, de operações com entidades com as quais está em situação de relações especiais, devendo ainda, no caso de declarar a sua existência:

a) Identificar as entidades em causa;

b) Identificar e declarar o montante das operações realizadas com cada uma;

c) Declarar se organizou, ao tempo em que as operações tiveram lugar, e mantém, a documentação relativa aos preços de transferência praticados.”

Obrigação do nº 6 artigo 58.º do CIRC e regulamentada pela Portaria

Correcções

Slide 23PricewaterhouseCoopersMarço 2008

Contexto legal

Artigo 58.º do CIRC

Preços de transferência

“8 - Sempre que as regras enunciadas no n.º 1 não sejam observadas, relativamente a operações com entidades não residentes, deve o sujeito passivo efectuar, na declaração [modelo 22] a que se refere o artigo 112.º, as necessárias correcções positivas na determinação do lucro tributável, pelo montante correspondente aos efeitos fiscais imputáveis a essa inobservância.”

Correcções

Slide 24PricewaterhouseCoopersMarço 2008

Factos

• Existem relações especiais à luz do nº 4 do artigo 58.º, quer pela estrutura do capital da Cabides Portugal [al.a)], quer pela situação de domínio [al.f)], quer pela dependência económica [al.g)] do fornecimento de mercadoria por parte da Perchas e da Tendederos.

• A Cabides Portugal foi notificada para apresentação da documentação de PTs

Correcções

Slide 25PricewaterhouseCoopersMarço 2008

Factos

• Da análise às DFs, verifica-se:- Decréscimo na margem bruta de comercialização em 15 p.p.- Situação de PFR- Elevado saldo de clientes - Existência final de mercadorias- Pagamento de comissões (força de vendas)Demonstração da assunção de riscos de actividade económica.

Correcções

Slide 26PricewaterhouseCoopersMarço 2008

Factos

• No Anexo H da IES/DA declarou que recorre ao método do preço de revenda minorado para determinação dos preços de transferência.

• Foi notificado para apresentação do dossier de PTs, do detalhe das compras por fornecedor, do valor das vendas brutas e líquidas por cliente

• A Cabides Portugal apresentou resposta numa dúzia de folhas

• A AF entendeu que se mantinha o incumprimento relativamente ao dossier de PTs, não sendo possível concluir pela aplicação do PPC* às OVs*

*PPC – Princípio da Plena Concorrência

*OVs – Operações Vinculadas

Correcções

Slide 27PricewaterhouseCoopersMarço 2008

Factos

• Inversão do ónus da prova – face à inobservância por parte da Cabides Portugal do cumprimento da obrigação de demonstração da aplicação do PPC às OVs

• Conclusão: o decréscimo das MB* e os PFR* constituem indicadores do incumprimento do PPC, uma vez que as empresas visam o lucro e que a prática destas MB não possibilitam a sua obtenção

*MB – Margem Bruta

*PFR – Prejuízos Fiscais Reportáveis

Correcções

Slide 28PricewaterhouseCoopersMarço 2008

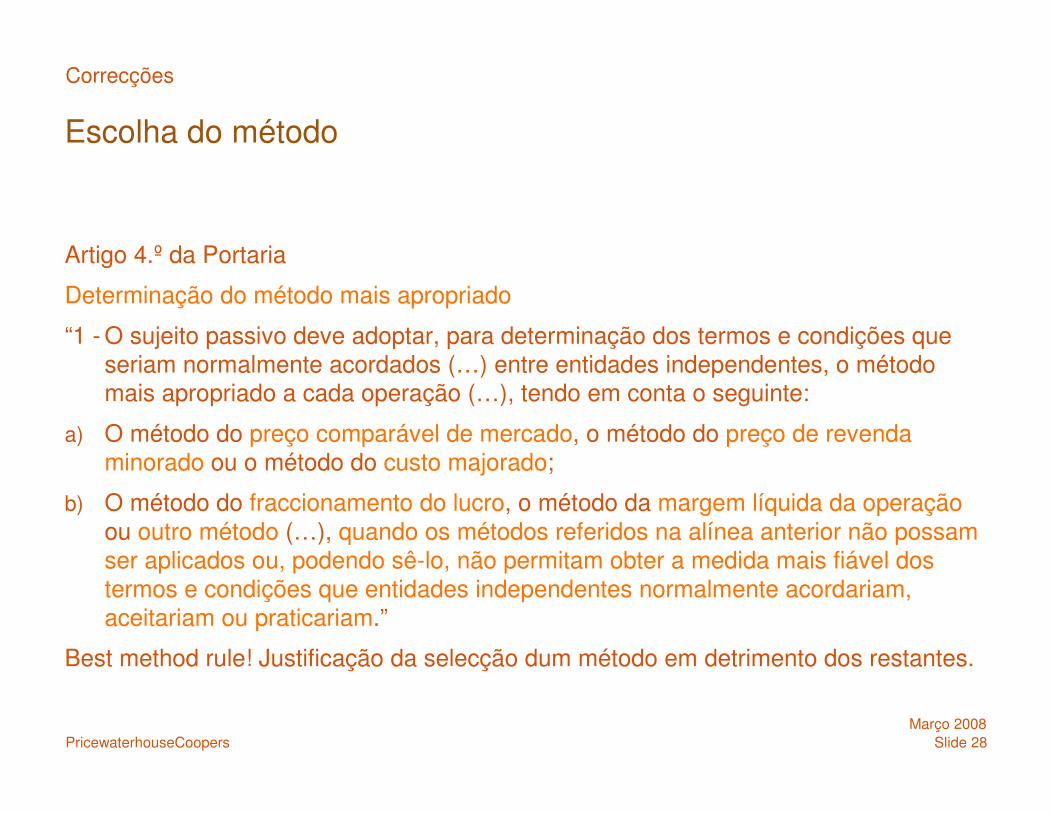

Escolha do método

Artigo 4.º da Portaria

Determinação do método mais apropriado

“1 - O sujeito passivo deve adoptar, para determinação dos termos e condições que seriam normalmente acordados (…) entre entidades independentes, o método mais apropriado a cada operação (…), tendo em conta o seguinte:

a) O método do preço comparável de mercado, o método do preço de revenda minorado ou o método do custo majorado;

b) O método do fraccionamento do lucro, o método da margem líquida da operação ou outro método (…), quando os métodos referidos na alínea anterior não possam ser aplicados ou, podendo sê-lo, não permitam obter a medida mais fiável dos termos e condições que entidades independentes normalmente acordariam, aceitariam ou praticariam.”

Best method rule! Justificação da selecção dum método em detrimento dos restantes.

Correcções

Slide 29PricewaterhouseCoopersMarço 2008

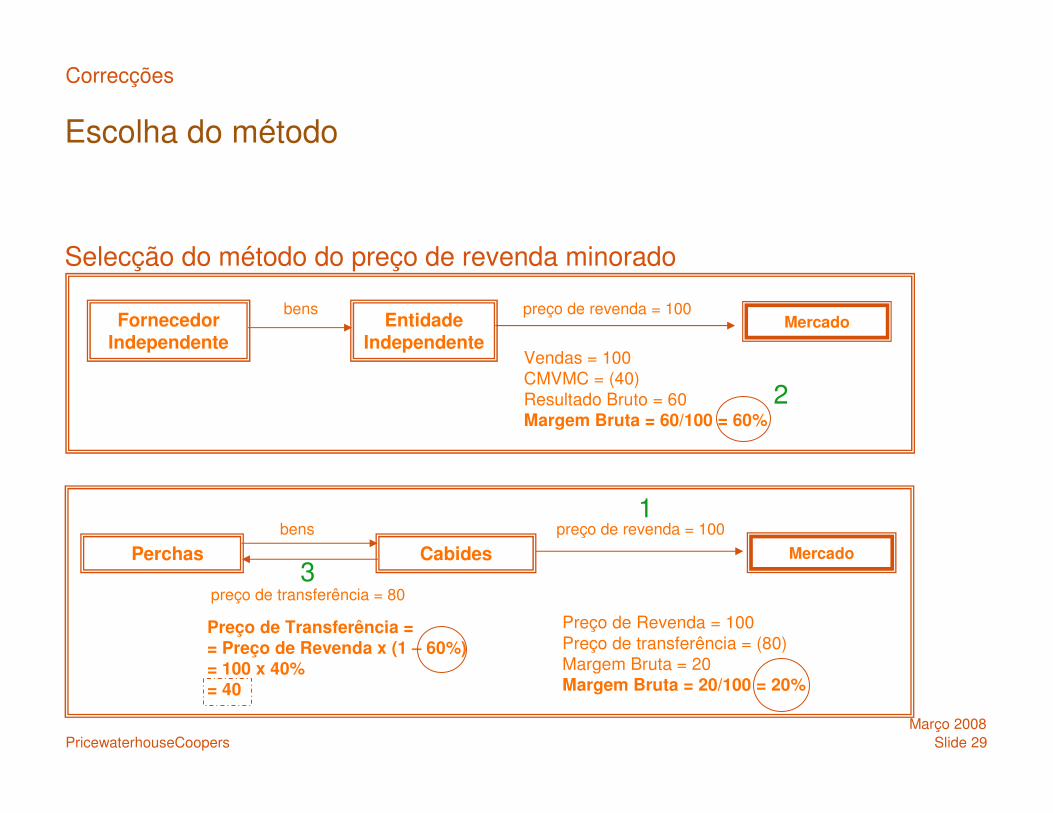

Preço de Transferência == Preço de Revenda x (1 – 60%) = 100 x 40% = 40

Escolha do método

Selecção do método do preço de revenda minorado

Correcções

preço de transferência = 80

Fornecedor Independente

Entidade Independente

Vendas = 100CMVMC = (40)Resultado Bruto = 60Margem Bruta = 60/100 = 60%

bens

Perchas Cabides

bens preço de revenda = 100

Preço de Revenda = 100Preço de transferência = (80)Margem Bruta = 20Margem Bruta = 20/100 = 20%

preço de revenda = 100Mercado

Mercado

1

2

3

Slide 30PricewaterhouseCoopersMarço 2008

Escolha do método

Correcções

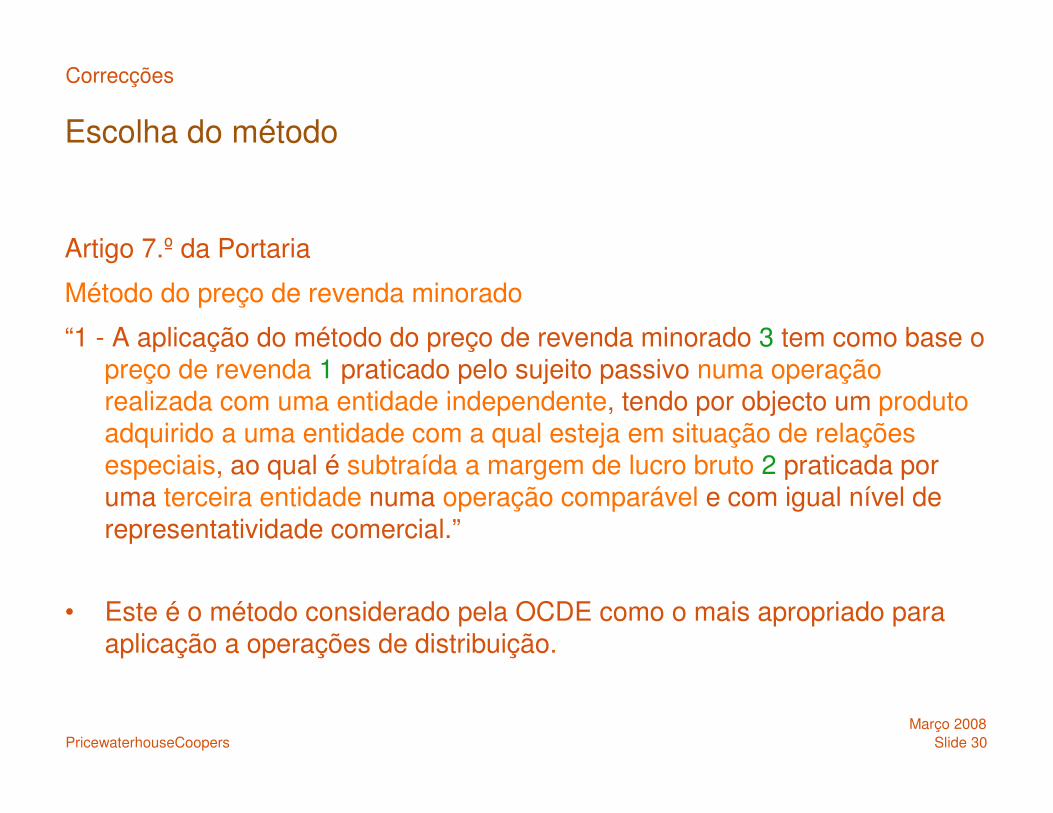

Artigo 7.º da Portaria

Método do preço de revenda minorado

“1 - A aplicação do método do preço de revenda minorado 3 tem como base o preço de revenda 1 praticado pelo sujeito passivo numa operação realizada com uma entidade independente, tendo por objecto um produto adquirido a uma entidade com a qual esteja em situação de relações especiais, ao qual é subtraída a margem de lucro bruto 2 praticada por uma terceira entidade numa operação comparável e com igual nível de representatividade comercial.”

• Este é o método considerado pela OCDE como o mais apropriado para aplicação a operações de distribuição.

Slide 31PricewaterhouseCoopersMarço 2008

Aplicação do método

Correcções

Determinação dos comparáveis

• Dada a inexistência de operações comparáveis internas e

• tendo por base a análise funcional e de riscos efectuada,

• a AF recorreu à sua base de dados interna para identificar empresas independentes que desenvolvessem actividades similares e comparáveis com a da Cabides Portugal,

• tomando em consideração os 5 factores de comparabilidade.

Slide 32PricewaterhouseCoopersMarço 2008

Aplicação do método

Correcções

Processo de pesquisa na base de dados

• IES/DA com indicação de CAEs 511, 514 ou 519

• Selecção de Empresas com contas (DR e Balanço) dos últimos 4 anos

• Exclusão de empresas com total de proveitos inferior a 3M€ (contas certificadas)

• Exclusão de empresas que declararam operações vinculadas (quadro 10 do anexo A ou Anexo H da IES/DA)

Slide 33PricewaterhouseCoopersMarço 2008

Aplicação do método

Correcções

Tratamento dos dados• Para atender à AFR da Cabides Portugal, rejeitaram-se empresas com

níveis de stocks de existências, imobilizado corpóreo e incorpóreo fora de determinado intervalo

• Exclusão de empresas com MBV=100% e com MOp<0!• Exclusão de empresas em situação repetida de prejuízos• Pesquisas na Internet sobre a actividade das empresas• Resultado da pesquisa: 22 empresas funcionalmente comparáveis

Slide 34PricewaterhouseCoopersMarço 2008

Aplicação do método

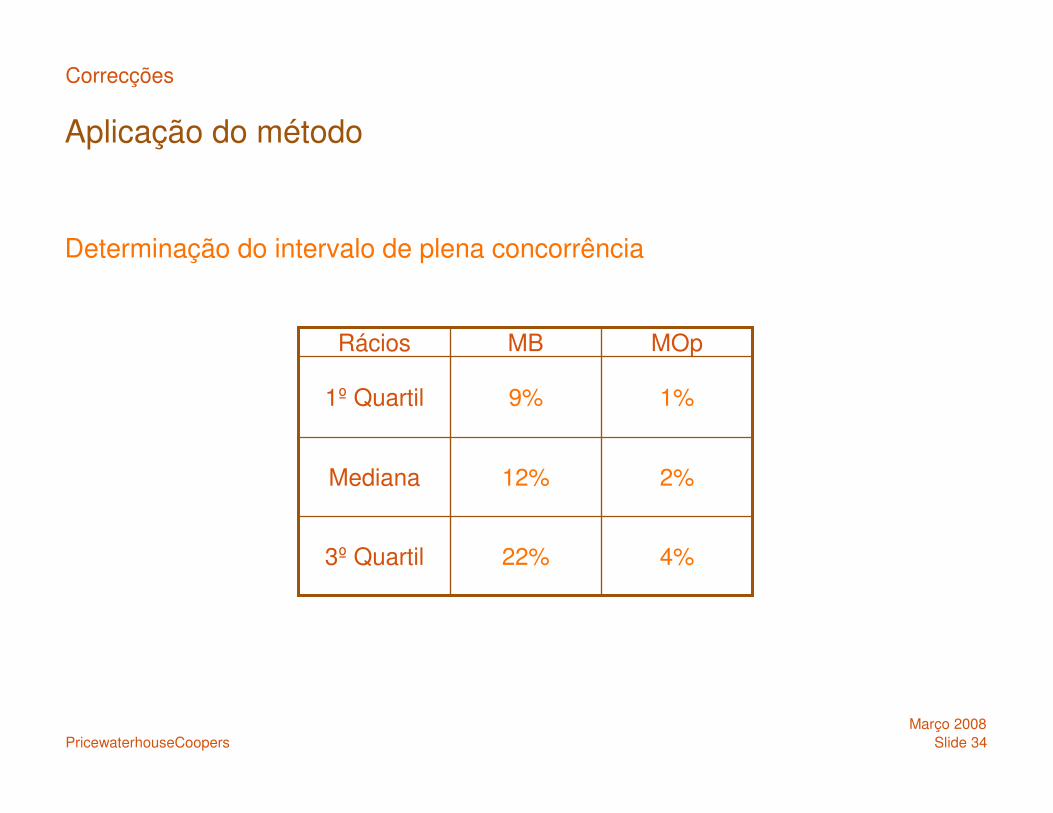

Determinação do intervalo de plena concorrência

Correcções

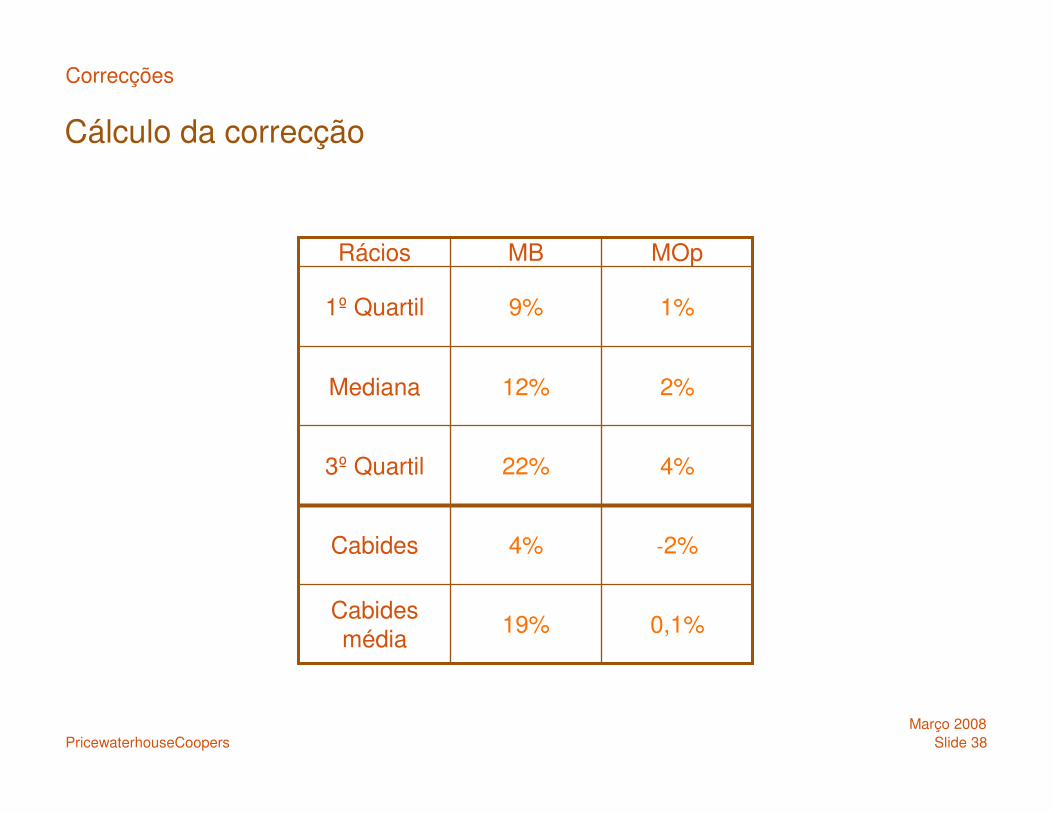

4%22%3º Quartil

2%12%Mediana

1%9%1º Quartil

MOpMBRácios

Slide 35PricewaterhouseCoopersMarço 2008

Aplicação do método

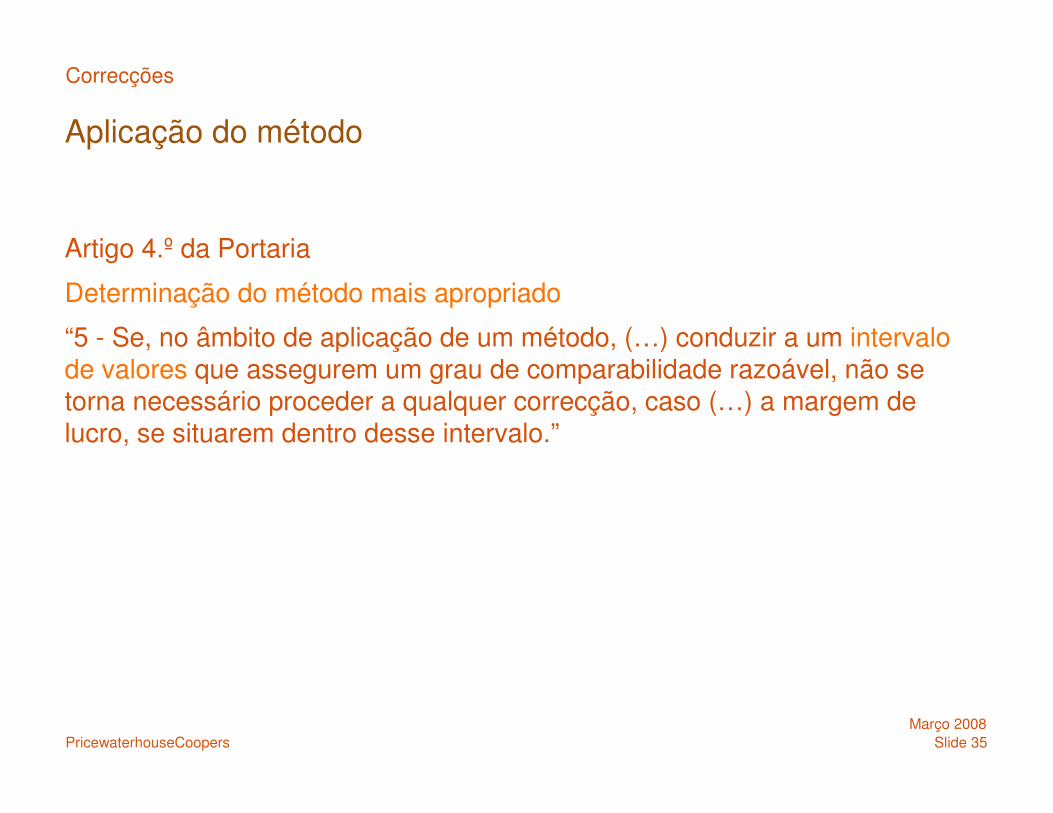

Artigo 4.º da Portaria

Determinação do método mais apropriado

“5 - Se, no âmbito de aplicação de um método, (…) conduzir a um intervalo de valores que assegurem um grau de comparabilidade razoável, não se torna necessário proceder a qualquer correcção, caso (…) a margem de lucro, se situarem dentro desse intervalo.”

Correcções

Slide 36PricewaterhouseCoopersMarço 2008

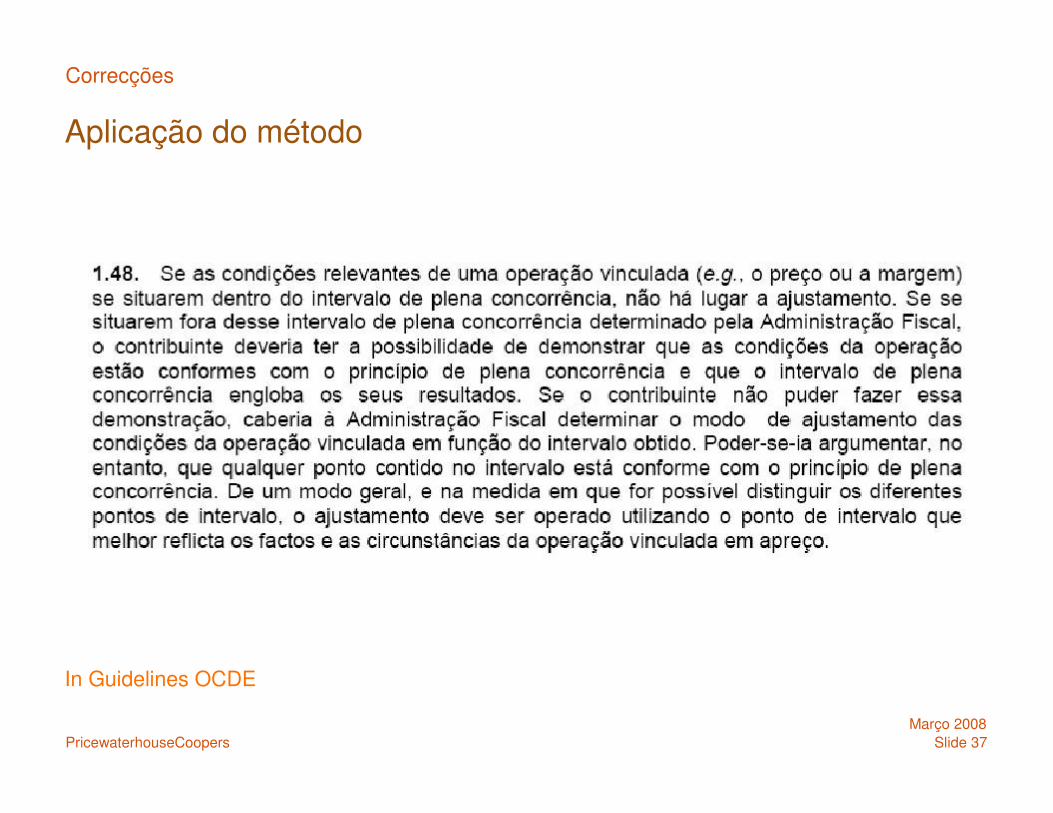

Aplicação do método

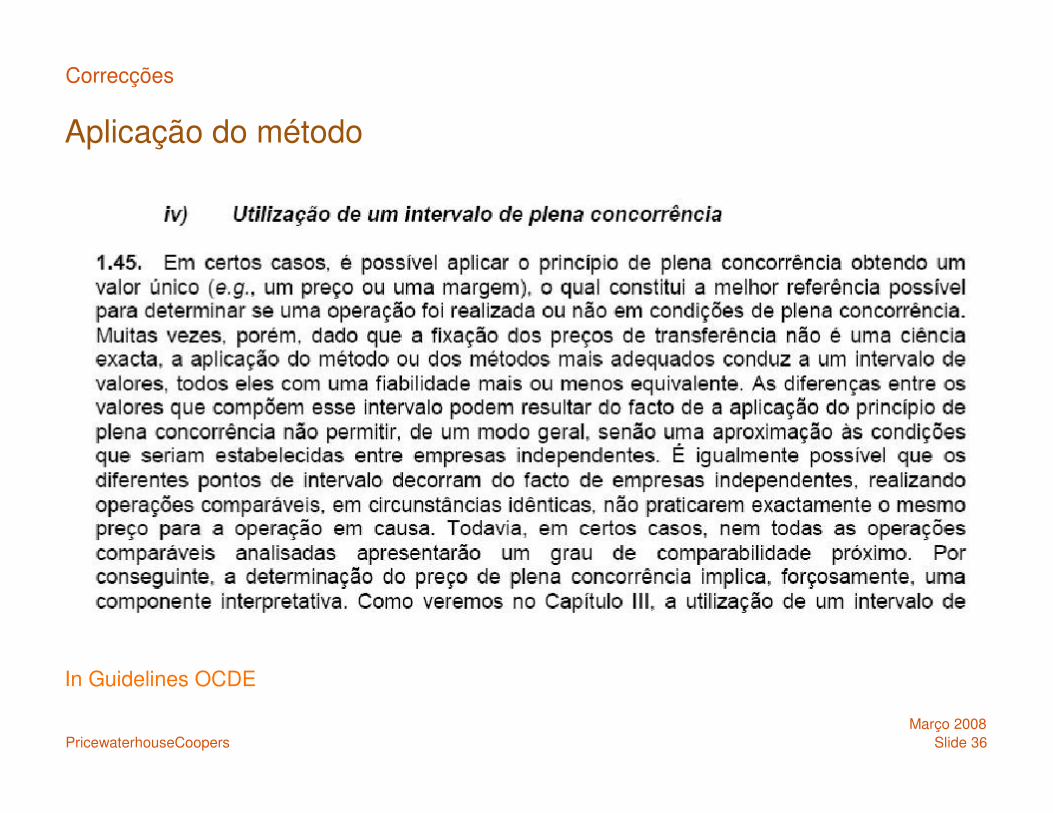

In Guidelines OCDE

Correcções

Slide 37PricewaterhouseCoopersMarço 2008

Aplicação do método

In Guidelines OCDE

Correcções

Slide 38PricewaterhouseCoopersMarço 2008

Cálculo da correcção

Correcções

-2%4%Cabides

4%22%3º Quartil

0,1%19%Cabides média

2%12%Mediana

1%9%1º Quartil

MOpMBRácios

Slide 39PricewaterhouseCoopersMarço 2008

Cálculo da correcção

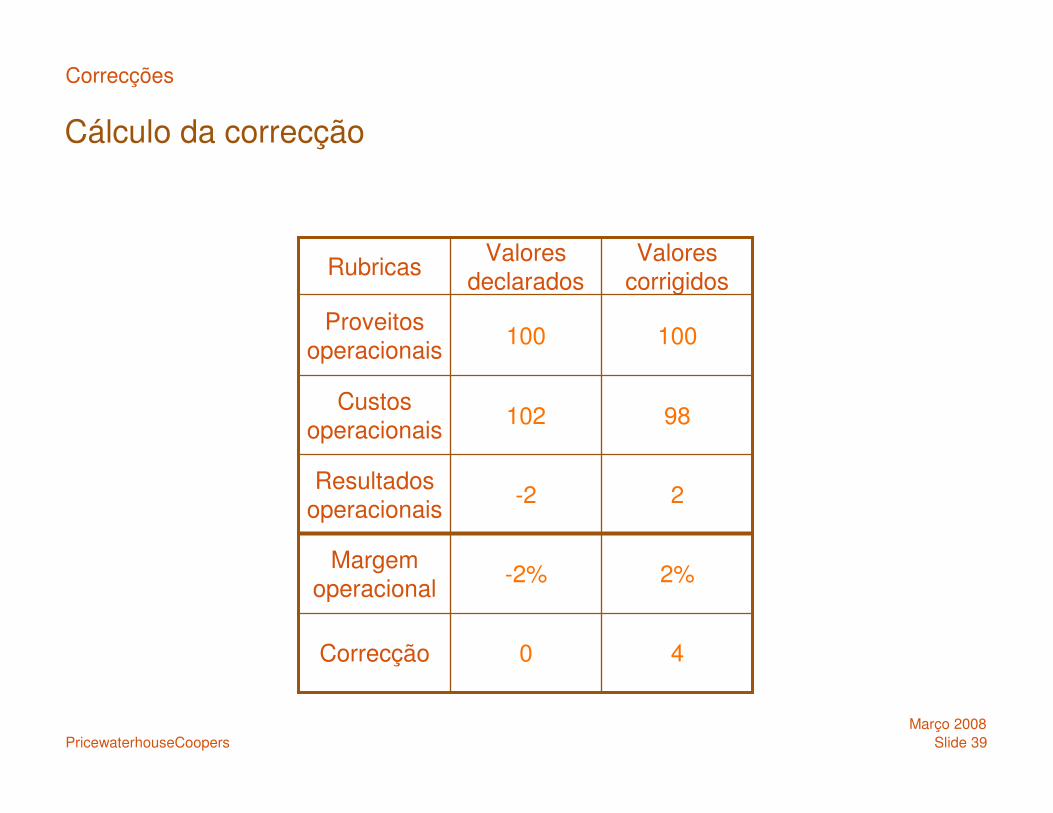

Correcções

2%-2%Margem

operacional

2-2Resultados

operacionais

40Correcção

98102Custos

operacionais

100100Proveitos

operacionais

Valores corrigidos

Valores declarados

Rubricas

Terceira parte

Análise funcionalCorrecçãoDefesa

Estrutura

Operações

Iden

tific

ação

Documentação

Implementação

PricewaterhouseCoopers

Slide 41PricewaterhouseCoopersMarço 2008

Principais argumentos

Caracterização do mercado• Elevada concorrência entre os principais distribuidores no mercado

nacional• Poucos clientes com grande representatividade no VN = Forte posição

negocial

Estratégia comercial • Incremento da quota de mercado = estrangulamento de margens• Esforço adicional de penetração no mercado numa conjuntura de

abrandamento da actividade do sector e de contracção da procura

Defesa

Slide 42PricewaterhouseCoopersMarço 2008

Principais argumentos

• Deixou de manter stock de existências, passando o armazenamento a ser centralizado em Espanha

• A Cabides Portugal só encomenda àPerchas e à Tendedero quando recebe as encomendas dos seus clientes

• Deixa de ser responsável pelo transporte

Defesa

• Deixa de ter risco de existências

• Deixa de ter as funções e os riscos de armazenagem e de manutenção dos armazéns, manuseamento das existências e transporte de mercadorias do fornecedor e para os clientes

Análise funcional e de riscos

• Redução substancial da estrutura comercial do Grupo Cruzeta • Redução significativa das funções desempenhadas pela Cabides Portugal

Redução de funções e de riscos implica redução da sua remuneração

Slide 43PricewaterhouseCoopersMarço 2008

Análise funcional e de riscos• Transferência das funções e dos riscos para os fornecedores pode implicar

o aumento do seu preço de venda (preço de aquisição da Cabides Portugal)

• Será necessário refazer a AFR com estes novos dados e confrontá-la com as empresas seleccionadas pela AF como melhores comparáveis

• Este facto poderá excluir empresas do set ou apontar para valores francamente abaixo da mediana.

Principais argumentos

Defesa

Slide 44PricewaterhouseCoopersMarço 2008

Análise económica / Benchmarking

• Contestar a utilização do recurso a bases de dados internas e não públicas face à impossibilidade dessa mesma utilização (validação/contestação) pelo sujeito passivo.

• A utilização de comparáveis secretos impossibilita a defesa do contribuinte

Principais argumentos

Defesa

Slide 45PricewaterhouseCoopersMarço 2008

Análise económica / Benchmarking

• A utilização como critério de pesquisa de vários CAE gerais referentes a comércio por grosso

• A independência dos comparáveis foi aferida com base nas IES/DA entregues (Quadro 11 do Anexo A e Anexo H).

• Podem operações vinculadas não estarem declaradas ou haver operações vinculadas não remuneradas e logo também não declaradas.

• Só o critério de participações permitiria obter resultados fiáveis.

Principais argumentos

Defesa

Slide 46PricewaterhouseCoopersMarço 2008

Análise económica / Benchmarking

• Foi excluída uma empresa por apresentar uma situação repetida de prejuízos (rácio negativo relativamente à margem operacional, em 3 dos 4 anos)

• Uma vez que a empresa é independente, actua neste mercado e apresenta-se em actividade, não há razão para a sua exclusão sem mais informação detalhada.

• Uma empresa independente pode apresentar prejuízos o que leva a considerar que o resultado do set só por si não fundamenta o ajustamento pretendido.

Principais argumentos

Defesa

Slide 47PricewaterhouseCoopersMarço 2008

Análise económica / Benchmarking

• O intervalo de plena concorrência foi apresentado como sendo o intervalo inter-quartil.

• O relatório da OCDE de 1995, no parágrafo 1.48, refere que qualquer valor que se encontre no intervalo poderá ser considerado conforme ao princípio da plena concorrência, considerando do mínimo ao máximo

• De notar que no período a Empresa está no intervalo e que a própria OCDE admite que num exercício se apurem perdas justificadamente

• Averiguar a existência de CUP’s em Espanha, ou seja, os fornecedores espanhóis (Perchas e Tendederos) vendendo o mesmo tipo de produtos a entidades independentes.

Principais argumentos

Defesa

Slide 48PricewaterhouseCoopersMarço 2008

Aspectos a considerar

Conclusão

Atenção!• Alterações operacionais• Aquisições/desinvestimento com resultam em alteração em fornecedores

dentro da organização, Reorganizações, Integração vertical, etc.• Alterações da cadeia de valor• Transferência/Destacamento de trabalhadores, permanentes ou

temporários• Uso “oficioso” de direitos, propriedade intelectual• Contratos intercompanhias• Etc.

Questões de PTs surgem de alterações em operações/estrutura do Grupo,assim como de transacções que não estão reflectidas nas DFs.

© 2007 PricewaterhouseCoopers. All rights reserved. “PricewaterhouseCoopers” refers to PricewaterhouseCoopers LLP (US) or, as the context requires, the PricewaterhouseCoopers global network or other member firms of the network, each of which is a separate and independent legal entity.

PwC

Implementar as melhores práticas*

Obrigada!