poderosos varejo global 2011l

TRANSCRIPT

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 1/64

do Varejo GlobalOs Poderosos

O doce encantodos mercadosemergentes

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 2/64

Novos caminhos para o crescimento

A Deloitte tem o prazer de apresentar a 14ª edição dorelatório anual da pesquisa Os Poderosos do VarejoGlobal, desenvolvida em parceria com a STORES

Magazine.

Esta publicação aponta quais são as 250 maiores redesvarejistas do mundo com base em dados públicosdo exercício fiscal de 2009 (inclui exercícios fiscaisterminados em junho de 2010). O estudo tambémapresenta um panorama macroeconômico mundiale as lições da globalização do varejo, abordando asestratégias do varejo brasileiro frente a entrada de novosvarejistas e investidores estrangeiros no mercado local.

A presente edição do estudo aponta que, passado

o período de instabilidade na economia global, osvarejistas de expressão internacional começam a serecuperar. No entanto, as economias desenvolvidas(como Estados Unidos, Europa e Japão, porexemplo) estão encontrando mais dificuldades nessarecuperação. Por outro lado, os emergentes, menosafetados pela crise de 2008, têm apresentado umritmo de crescimento acelerado, fator que fez comque os mercados em desenvolvimento se tornassemestratégias atrativas aos competidores do varejoglobal. Nesse cenário econômico, no qual se destacamas economias emergentes, as empresas buscam

caminhos para continuarem competitivas.A América Latina, que no estudo anterior foi a regiãocom o maior crescimento das vendas, não conseguiu

Índice

manter, na média, o ritmo de desenvolvimento em2009, apresentando números significativamente maisbaixos. O crescimento diminuiu em 9 das 10 maioresempresas latino-americanas.

Entretanto, as três empresas brasileiras que apareciamna edição passada continuam presentes entre as250 maiores. O Grupo Pão de Açúcar, que no estudoanterior aparecia na 92ª colocação, ocupa a 75ªposição. Com o desempenho do período analisado, aorganização entrou no grupo das 50 que mais cresceme voltou a ser líder da América Latina, desbancando aCencosud, do Chile. Isso se deve, em parte, às recentesaquisições do varejista. A Casas Bahia manteve acolocação do ano passado e aparece no 131º lugar.

A Lojas Americanas também apresentou um bomresultado, passando da 200ª colocação, em 2008,para a 184ª posição. A rede ainda aparece entre

as dez empresas que mais cresceram no período,destacando-se na 7ª posição.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 3/64

Ciente da importância de acompanhar os movimentosde um mercado tão dinâmico como o setor varejista,a Deloitte espera que as informações contidas nesterelatório sirvam de ferramenta para reflexão e possam,efetivamente, auxiliar as organizações do varejonacional a manterem-se competitivas diante dos novoscompetidores internacionais e integrarem-se, cada

vez mais e de modo mais acelerado, à dinâmica daeconomia global.

Destaques sobre os 250 maiores varejistas.................................................................................4Os Poderosos por região....................................................................................................................5Os 250 Poderosos do Varejo Global..............................................................................................8Os dez maiores varejistas por região.......................................................................................... 10Presença nos mercados emergentes .................................................

......................................... 12Os Poderosos por setor .........................................................

.......................................................... 14Os novatos da lista ............................................................................................................................ 17Os segredos das 50 empresas que mais crescem .................................................................. 18Movimentos de conjuntura............................................................................................................20Lições da globalização do varejo ................................................................................................. 21O futuro do consumo no Brasil..................................................................................................... 24

Estratégias para competir e crescer ............................................................................................ 26

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 4/64

Metodologia do estudo e fontes de dados

*Nota: Considerando-se queas empresas avaliadas nesteestudo utilizam períodos

diferentes para o início e otérmino do seu ano fiscal, asreferências sobre 2009 (ouano fiscal 2009) inseridasneste relatório dizemrespeito ao último períodofiscal encerrado até junhode 2010.

As empresas são incluídas na lista dos 250 Poderososdo Varejo Global com base nos montantes registradospara suas vendas a varejo, que excluem comércio de

automóveis, para o ano fiscal 2009* (inclui exercíciosfiscais terminados em junho de 2010). Várias fontesde informação foram consultadas para este estudo.Os principais dados financeiros e de outras naturezasforam obtidos de balanços anuais e relatóriosprotocolados na Securities and Exchange Commission(SEC) a Comissão de Valores Mobiliários dos EstadosUnidos , e também encontrados em comunicadosà imprensa. Na falta de informações publicadas pelaprópria empresa, foram usadas outras fontes dedomínio público, inclusive estimativas em publicaçõesespecializadas, relatórios de analistas setoriais e váriosbancos de dados comerciais.

Boa parte dos dados do setor alimentício instalado forados Estados Unidos foi fornecida pela Planet Retail,que oferece opiniões, análises, notícias e dados sobremais de 9.000 operações de varejo em 211 mercados(para mais informações, acesse www.planetretail.net).

As vendas de cada grupo econômico refletem asvendas líquidas consolidadas da controladora dovarejista, independentemente dela ter o varejocomo atividade principal ou não. Os dados de lucroe/ou prejuízo também refletem os resultados dacontroladora. Para varejistas que pertencem a grandesconglomerados, as vendas de varejo refletem apenasa parcela varejista das vendas líquidas consolidadasda empresa e, por isso, podem refletir ajustes dasreceitas para excluir outras operações. As vendasde varejo não consideraram operações de serviçosde alimentação e restaurantes, nem outras receitasadvindas do atacado ou de transações comerciaisentre empresas (exceto as feitas em lojas de varejo),quando foi possível desmembrar.

Faturamentos por bandeira de franquias, concessionáriasou autônomas associadas em cooperativas não foram

considerados, incluindo, no entanto, royalties etaxas de franquia ou concessão. As vendas do grupoincluem receitas de atacado nas operações em rede,

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 5/64

tanto entre lojas associadas como outras lojas.

Com o intuito de fornecer uma base comum paraclassificar resultados de empresas não americanas, osvalores de suas vendas e lucros/prejuízos do períodoanalisado pelo estudo foram convertidos para dólaresnorte-americanos, portanto, as taxas de câmbio

acabaram impactando os resultados. O site www.oanda.com é a fonte de referência para o câmbio,com a taxa média diária correspondendo ao períodoanalisado para converter os resultados obtidos. A taxacomposta de crescimento anual de 2004-2009 paravendas no varejo, contudo, foi calculada na moedalocal da empresa.

É importante destacar que este relatório usa taxasde crescimento compostas, ponderadas pelas vendas,em lugar de médias aritméticas simples, comomedida primária para a compreensão dos resultados

financeiros do grupo. Portanto, os resultados deempresas maiores contribuem mais para o compostodo que os resultados das empresas menores.Como os dados foram convertidos para dólaresnorte-americanos para fins de classificação e parafacilitar a comparação entre os grupos, as taxas decrescimento compostas também foram ajustadaspara corrigir a variação cambial do período. Osresultados compostos geralmente comportam-se demodo semelhante às médias aritméticas e apresentamvalores representativos melhores para fins dereferência.

Os resultados financeiros do grupo aplicam-se apenasa empresas com dados publicados e nem todas asorganizações têm dados disponíveis. Deve-se notarque os dados financeiros usados por cada empresa,em um determinado exercício, têm a precisão dadata em que o relatório foi emitido originalmente.Uma empresa pode ter reapresentado resultados doexercício anterior para refletir uma mudança nas suasoperações nas práticas contábeis. Tais situações nãose refletem nesses dados.

Como resultado dos fatores mencionados, as taxasde crescimento para empresas individuais podem nãocorresponder a outros resultados publicados.

Os Poderosos do Varejo Global 3

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 6/64

Destaques sobre os 250 maiores varejistas

No período analisado por este estudo, os varejistascontinuaram a sofrer as consequências da criseeconômica de 2008. Da lista das 250 maiores

empresas, 90 registraram queda nas vendas, contra61 do ano anterior. A redução do endividamentodos consumidores e o fraco crescimento do créditocontinuaram contaminando o setor, o que fez comque o volume ponderado e corrigido das vendas doconjunto dessas empresas subisse apenas 1,3%.

Por outro lado, a rentabilidade registrou uma melhoriaacentuada em relação ao ano anterior devido aoenxugamento do setor, que já previa as quedas nasvendas. Para aumentar os ganhos, muitas empresasreduziram seus custos radicalmente e ajustaram os

estoques em resposta à redução de demanda dosconsumidores. Em virtude desses esforços, a margemde lucro líquido composta dos 250 maiores subiu de2,4% em 2008 para 3,1%.

Concentração econômica dos dez maiores varejistas

Classificação nos250 maioresEmpresaPaís deorigemVendas no varejo

(US$ milhões)Crescimento dasvendas no varejo (%)1 Walmart EUA 405.046 0,9 vendas compostas dos líderes estagnou em 0,2% e os2 Carrefour França 119.887 -1,2 dez maiores varejistas abocanharam 30% das vendas3 Metro Alemanha 90.850 -3,2 combinadas da lista (contra 30,2% em 2008).4 Tesco Reino Unido 90.435 4,85 Schwarz Alemanha 77.221 1,4 As vendas de quatro das dez maiores diminuíram:6 Kroger EUA 76.733 1,0 Carrefour, Metro, Costco e Home Depot. Três delas7 Costco EUA 69.889 -1,5cresceram apenas 1% ou menos. A Tesco e lojas de8 Aldi Alemanha 67.709 3,89 Home Depot EUA 66.176 -7,2desconto como a Schwarz e a Aldi foram as únicas do10 Target EUA 63.435 0,9 grupo que apresentaram crescimento acima de 1,3%.Grupo dos 10 maiores* 1.127.381 0,2 A rentabilidade também ficou atrás comparada à doGrupo dos 250 maiores* 3.763.535 1,3 250 maiores, visto que oito do grupo geraramumaParticipação das vendas dos 10 maiores no total de vendas dos 250 30,0 margem de lucro líquido de 2,6%, contra 3,1% de* Vendas brutas, com taxas de crescimento compostas ajustadas de acordo com as taxas de câmbio todo o ranking.sFonte: dados publicados pelas próprias empresas e pela Planet RetailA composição da lista das dez maiores deste ano foi

igual às dos dois últimos períodos analisados, e o

Das 188 empresas que divulgaram os seus resultados,

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 7/64

apenas 13 registraram prejuízo, menos da metadedas 30 empresas deficitárias de 2008. Além disso,67 empresas (cerca de um terço de todas as queapresentaram relatório) registraram uma redução damargem de lucro líquido neste ano contra 123 no anoanterior (dois terços).

No total, as vendas combinadas dos 250 maiorestotalizaram US$ 3,76 trilhões neste ano, umdecréscimo em relação aos quase US$ 3,82 trilhõesregistrados por essas empresas no período anterior.Esse decréscimo reflete a queda de vendas bem comoa mudança na composição do grupo a cada ano.Porém, o principal fator está atrelado à valorização dealgumas moedas frente ao dólar, como o euro, a librae o peso mexicano, entre outras. A exceção fica porconta do iene, no Japão, e do yuan, na China.

Os 10 primeiros da lista

A participação dos dez primeiros colocados do rankingPoderosos do Varejo Global no total de vendas dos250 maiores diminuiu neste ano. O crescimento das

Estatísticas resumidas dos 250 maiores$3,76 trilhões vendas totais (em US$)$15,05 milhões venda média das 250 maiores empresas de varejo$3,075 milhões vendas mínimas necessárias para fazer parte da lista1,3% crescimento anual das vendas compostas6,1% taxa de crescimento anual composta conjunta das vendas do varejo de 2004 a20093,1% margem de lucro líquido composta

Walmart continua como líder incontestável. A subidada Costco e da Aldi (uma posição cada), ultrapassandoa Home Depot (que caiu duas posições e terminou emnono), constituem as únicas alterações no ranking dasdez maiores.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 8/64

Os Poderosos por região

Com o propósito de análise geográfica, as empresasestão categorizadas por localização do escritóriocentral, o que pode coincidir com o maior volume

de vendas. Mesmo que muitas empresas executemvendas fora da região, 100% das vendas de cadaempresa são contabilizadas na região.

Aumento nas vendas, queda na participação

No período analisado, as vendas dos varejistaseuropeus foram superiores às dos 250 maiores comoum todo. Entretanto, o número de empresas europeiasna lista caiu de 96 em 2008 para 92 em 2009. Comum número menor entre o total de empresas, a suaparticipação no total das vendas de varejo também

diminuiu. Com exceção da França, onde as vendascompostas caíram 1,9%, esse resultado deve-se,

Os 250 maiores varejistas por região/país O destino das vendas dos 250de origem (%) maiores varejistas (%)

3,2 1,6 1

2,4

4

4,7

33,6

4

42,1

5,2 6,9

5,6

7,9

6

9,97,618

11,9

11,6

12,8

EUA

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 9/64

EUAEuropa (Outros países)

Europa (Outros países)Japão

AlemanhaAlemanha

FrançaReino Unido

JapãoÁsia/Pacífico (Outros)

Reino UnidoFrança

Ásia/Pacífico (Outros)Canadá

CanadáAmérica Latina

América LatinaÁfrica/Oriente Médio

África/Oriente Médio

Fonte: dados publicados pelas próprias Fonte: dados publicados pelas própriasempresas e pela Planet Retail empresas e pela Planet Retail

principalmente, à valorização do dólar em 2009 emrelação ao euro e à libra, que fez com que menosempresas europeias entrassem na lista. As empresasbritânicas registraram um crescimento compostorelativamente forte, de 7,1%, o mais elevado detodas as regiões e países analisados, além de gerara rentabilidade mais elevada, com margem de lucrolíquido de 3,5%.

A região Ásia/Pacífico aumentou a sua participaçãona lista dos 250 maiores neste ano, sendo o Japão

o maior responsável pelos ganhos estatísticos daregião. A presença contínua das redes de varejojaponesas entre os 250 maiores decorre maisdevido ao fortalecimento do iene do que pelo

crescimento real das vendas. Coletivamente, asredes de varejo japonesas registraram quedas nasvendas e uma margem de lucro líquido de apenas

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 10/64

1,3%. O desempenho da região como um todo foinegativamente afetado pelas empresas japonesas.Tirando o Japão, as vendas compostas dos restantesvarejistas da região Ásia/Pacífico cresceram 4,8% e amargem de lucro líquido composta foi de 4,1%.O fortalecimento do dólar foi um fator que fezaumentar de 41,2% para 42,1% a participação

das redes de varejo dos Estados Unidos no totalde vendas na lista dos 250 maiores. Entretanto, asvendas praticamente estagnaram devido ao clima deincerteza entre os consumidores. Como os EstadosUnidos representam uma grande parcela dos 250maiores, o crescimento de apenas 0,5% nas vendaspuxou para baixo o restante do grupo. Apesar disso,a rentabilidade para os varejistas norte-americanosfoi acima da média, com uma margem de lucrolíquido composta de 3,4%.

Os Poderosos do Varejo Global 5

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 11/64

Os varejistas da região África/Oriente Médio Os varejistas europeus são, de longe, os maiscontinuaram a registrar forte crescimento e internacionais, tendo obtido mais deum terço dasrentabilidade sólida. Seis das oito 250 maiores dessa suas vendas no período analisado pelo estudo em

região apresentaram ganhos de dois dígitos. operações fora do seu país de origem. As opera

no exterior dos 250 maiores sediados na AlemanhaO crescimento na América Latina, a região que mais e na França geraram mais de 40% dasvendascresceu na edição anterior do relatório Os Poderosos totais, o que ajuda a explicar otamanho médiodo Varejo Global, foi significativamente baixo neste significativamente maior das redes alemãs e francesasano. O ritmo de crescimento diminuiu em nove das em relação às suas congêneres no restodo mundo.

dez empresas latino-americanas. Apenas o Grupo Nesta última edição, cerca de 20% dos varejistasPão de Açúcar viu seu crescimento acelerar, devido a europeus tinham operações apenas dentro de suasrecentes aquisições. fronteiras nacionais, contra 40% dos 250 maiores

como um todo. Todos os varejistas franceses eVarejistas europeus mais globalizados alemães têm operações internacionais.Pela primeira vez desde 2005, quando a Deloittecomeçou a medir o nível de globalização entre os Por outro lado, 55% dos varejistas norte-americanosPoderosos do Varejo Global, houve uma queda na (52 das 94 empresas) na lista dos250 maiores

participação das operações no exterior nas vendas operam em um único país. As operações noiordos 250 maiores. Apesar de a alteração ser pequena representaram 13,3% das vendas totais na América do(queda de 22,9% para 22,2%), pode ser um sinal de Norte. Mas isso está começando a mudar,que ainda é difícil encontrar os caminhos certos para em especial entre lojas de moda, como The Gap,a expansão global (para mais informações, leia Lições Limited Brands e Foot Locker, à mediqueda globalização do varejo, na página 21). estabelecem parcerias em todo o mundo para

operar franquias ou concessionárias.

16,2

Crescimento de vendas e lucratividade por região/país (%)

13,2

10,48,87,1 7,16,15 4,7

5,56,2 6,23,1 3

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 12/64

2,23,72,33 3,1 2,8 2,73,5 3,3 3,4 3,41,3 1,30,8 0,5 0,4

250 África/ -0,5 Europa Alemanha Reino Unido América Latina América EUAmaiores Oriente MédioÁsia/Pacífico -1,9do Norte-3,4 FrançaJapão

* Os resultados mostram a taxa de crescimento anual composta/acumulada de vendasno varejo das 250 maiores empresas,2004-2009 CAGR*de acordo com o país ou região de suas sedes centrais

Crescimento de vendas no varejo (2009)Lucro líquido (2009)

Fonte: dados publicados pelas próprias empresas e pela Planet Retail

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 13/64

Neste ano, quase 60% dos 250 maiores varejistasda região Ásia/Pacífico não tiveram operações foradas suas fronteiras nacionais e, entre eles, mais dedois terços atuaram apenas no Japão. Apesar deos varejistas da África e do Oriente Médio terem seexpandido muito além de seus países, a grande maioria

de suas vendas foi proveniente de operações internas.

Os varejistas latino-americanos apresentaram a menorpresença global em termos de número médio de paísesem que atuam (apenas 1,9). Seis das empresas daregião entre os 250 maiores tinham apenas operaçõesnacionais. Entretanto, as operações no exteriorrepresentaram 12% das vendas combinadas da região,em virtude de uma série de aquisições regionais daoperadora de supermercados chilena Cencosud.

É importante observar que o número médio de

países com operações de varejo nesta edição não éexatamente comparável com o número apresentadono relatório Poderosos do Varejo Global dos anosanteriores. Em um esforço para mapear a globalizaçãodo varejo, os valores atuais incluem a localização

Participação no ranking por região/país

de operações franqueadas, concessionárias e jointventures, além de canais de distribuição corporativos.Sempre que existem informações disponíveis, onúmero de países reflete canais de venda alémdas lojas físicas, como sites de comércio eletrônico

voltados para o consumidor e catálogos.

Devido a essa mudança, houve um aumento donúmero médio de países com operações de varejo emtodas as cinco regiões em relação aos anos anteriores.No caso dos 250 maiores como um todo, os varejistasoperaram em média em 7,7 países no período analisado(contra 6,9 na edição anterior). Esse valor não incluia Dell, que tem alcance verdadeiramente global, comvendas diretas ao consumidor em 177 países.

Em média, os varejistas europeus atuam em 13 países,a maior média de qualquer região, sendo a média daFrança mais que o dobro da Europa, com 29,1 países.Isso se deve, em parte, ao grande e crescente númerode lojas franqueadas e concessionárias abertas nomundo pelos principais varejistas europeus de artigosde moda e de luxo, como a LVMH, a Richemont, aH&M, a Inditex, a Groupe Vivarte, a PPR e a Next.

Grupo, paísou regiãoNº deempresasMédia de vendas

no varejo(US$ milhões)Vendas no varejo

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 14/64

de operações noexterior (%)Nº médio depaíses em queatuam (%)Empresas queoperam em

apenas país (%)

Grupo dos 250 maiores* 250 15.054 22,2 7,7 41,2África/Oriente Médio 8 4.858 8,7 8,5 0,0Ásia/Pacífico 46 10.267 10,5 3,5 58,7Japão 32 9.254 6,9 2,9 68,8Europa (outros países) 92 16.507 36,5 13,0 19,6França 13 28.620 41,3 29,1 0,0Alemanha 19 23.046 41,6 13,7 5,3Reino Unido 15 17.282 21,9 10,7 20,0América Latina 10 5.868 12,0 1,9 60,0América do Norte* 94 17.820 13,3 5,1 55,3

EUA* 84 18.851 13,3 5,5 52,4Os resultados mostram os 250 maiores varejistas com sede central em cada região/país * A média no número de países em que as empresas atuam exclui a Dell (EUA), cuja cobertura quase global distorceria a médiaFonte: dados publicados pelas próprias empresas e pela Planet Retail

Os Poderosos do Varejo Global 7

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 15/64

Os 250 Poderosos do Varejo Global

Ranking Empresa Vendas(US$ milhões)Ranking Empresa Vendas

(US$ milhões)1 Walmart (EUA) 405.046 65 H & M (Suécia) 13.2182 Carrefour (França) 119.887 66 Co-operative Group (Reino Unido) 13.0663 Metro (Alemanha) 90.850 67 Conad Consorzio Nazionale Dettaglianti (Itália) 12.9694 Tesco (Reino Unido) 90.435 68 S Group (Finlândia) 12.7475 Schwarz Unternehmens (Alemanha) 77.221 e 69 Otto Group (Alemanha) 12.5726 Kroger (EUA) 76.733 70 Bailian Group (China) 12.257 e78Costco (EUA)Aldi (Alemanha)

69.88967.709 e7172ICA AB (Suécia)SPAR Österreichische Warenhandels (Áustria)12.23012.221 e9 Home Depot (EUA) 66.176 73 Dell (EUA) 12.05410 Target (EUA) 63.435 74 Alliance Boots (Reino Unido) 12.00411 Walgreens (EUA) 63.335 75 Grupo Pão de Açúcar (Brasil) 11.81912 Rewe-Zentral (Alemanha) 61.771 e 76 Dollar General (EUA) 11.79613 CVS Caremark (EUA) 55.355 77 UNY (Japão) 11.785 e

14151617181920212223242526Edeka Zentrale (Alemanha)Groupe Auchan (França)Seven & i Holdings (Japão)Best Buy (EUA)Aeon (Japão)Lowes (EUA)Woolworths (Austrália)Sears Holdings (EUA)E. Leclerc (França)Wesfarmers (Austrália)Safeway (EUA)Koninklijke Ahold (Países Baixos)

Casino Guichard-Perrachon (França)55.33954.057

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 16/64

52.50849.69449.02147.22044.41044.04341.002

40.28840.03438.94536.549ee787980818283

84858687888990Tengelmann (Alemanha)Dansk (Dinamarca)John Lewis (Reino Unido)Grupo Eroski (Espanha)Kesko (Finlândia)Daiei (Japão)

BJs Wholesale Club (EUA)Jerónimo Martins (Portugal)Gome Home Appliance (China)Metro (Canadá)Home Retail (Reino Unido)J. Front Retailing (Japão)Cencosud (Chile)11.29710.66410.64110.46010.42910.2959.9549.9329.8239.5259.4059.3899.143ee27 ITM Développement (França) 34.071 e 91 Shinsegae (Coreia do Sul) 9.08028 J Sainsbury (Reino Unido) 31.869 92 GameStop (EUA) 9.07829 SuperValu (EUA) 31.637 93 Reitangruppen (Noruega) 9.068 e

3031IKEA (Suécia)

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 17/64

Rite Aid (EUA)29.10025.6699495C&A (Bélgica/Alemanha)Shoprite Holdings (África)

8.8828.823 e32 Delhaize (Bélgica) 25.026 e 96 Lotte Shopping (Coreia do Sul) 8.823 e33 Publix Super Markets (EUA) 24.320 97 Great Atlantic & Pacific Tea Company (EUA) 8.81434353637383940

41424344454647WM Morrison Supermarkets (Reino Unido)Amazon.com (EUA)Macys (EUA)Yamada Denki (Japão)TJX Companies (EUA)Mercadona (Espanha)

Loblaw Companies (Canadá)Migros-Genossenschafts Bund (Suíça)Système U, Centrale Nationale (França)El Corte Inglés (Espanha)PPR (França)J. C. Penney (EUA)Kohls (EUA)Coop Italia (Itália)24.20023.85623.48921.73420.28820.08620.07019.91819.69218.75918.71417.55617.17816.495eee

e9899

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 18/64

100101102103104105106

107108109110111Takashimaya (Japão)Shoppers Drug Mart (Canadá)X5 Retail Group (Rússia)Office Depot (EUA)Limited Brands (EUA)Beisia (Japão)Suning Appliance (China)

Giant Eagle (EUA)Menard (EUA)Hudsons Bay (EUA)Nordstrom (EUA)Edion (Japão)Kesa Electricals (Reino Unido)Army and Air Force Exchange Service (EUA)8.8008.7908.6848.6618.6328.568

8.5478.5358.3008.2668.2588.2218.2068.158eeeeee48 Alimentation Couche-Tard (Canadá) 16.440 112 QuikTrip (EUA) 8.099 e49 Coop (Suíça) 16.077 e 113 Whole Foods (EUA) 8.03250 Inditex (Espanha) 15.424 114 Bed Bath and Beyond (EUA) 7.82951 Louis Delhaize (Bélgica) 15.411 e 115 Esselunga (Itália) 7.746 e52 Kingfisher (Reino Unido) 15.381 116 Oxylane Groupe (França) 7.58753 Marks & Spencer (Reino Unido) 15.224 117 Fa. Anton Schlecker (Alemanha) 7.478e54 H.E. Butt Grocery (EUA) 15.039 e 118 Family Dollar Stores (EUA) 7.40155 AS Watson (Hong Kong) 14.977 119 Liberty Media (EUA) 7.3745657

585960

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 19/64

61626364Meijer (EUA)Staples (EUA)Empire Company (Canadá)

Gap (EUA)Groupe Adeo (França)LVMH (França)Isetan Mitsukoshi (Japão)Toys R Us (EUA)DSG International (Reino Unido)14.96014.63514.22814.19713.80713.794

13.57513.56813.309eeee120121122123124125

126127128Yodobashi Camera (Japão)Etn. Fr. Colruyt (Bélgica)Winn-Dixie Stores (EUA)Ross Stores (EUA)Fast Retailing (Japão)Dairy Farm International (Hong Kong)Ks Holdings (Japão)Canadian Tire (Canadá)FDB (Dinamarca)7.3697.3697.2487.1847.1187.0296.9926.9556.904

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 20/64

Ranking Empresa Vendas(US$ milhões)Ranking Empresa Vendas(US$ milhões)Ranking Empresa Vendas(US$ milhões)

Ranking Empresa Vendas(US$ milhões)e

129 Globus Holding (Alemanha) 6.851

e

130 Pickn Pay (África do Sul) 6.810

131 Casas Bahia (Brasil) 6.608

132 Organización Soriana (México) 6.586133 Apple Stores (EUA) 6.574134 Hy-Vee (EUA) 6.400135 Pantry (EUA) 6.390136 Makro (Países Baixos) 6.373

e

137 dm-drogerie markt (Alemanha) 6.351138 Massmart Holdings (África do Sul) 6.274139 Sonae (Portugal) 6.096140 Bic Camera (Japão) 6.060

e

141 AutoZone (EUA) 6.044142 Tokyu (Japão) 6.015143 Defense Commissary Agency (EUA) 5.981144 Dillards (EUA) 5.890

e

145 Dalian Dashang (China) 5.864

146 Dirk Rossmann (Alemanha) 5.740

e

147 Barnes & Noble (EUA) 5.730

e

148 Katz Group (Canadá) 5.669

e

149 Groupe Galeries Lafayette (França) 5.656

e

150 Falabella (Chile) 5.644

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 21/64

151 RaceTrac (EUA) 5.463152 OJSC Magnit (Rússia) 5.346153 PetSmart (EUA) 5.336154 Dollar Tree (EUA) 5.231

e

155 Wegmans Food (EUA) 5.150156 Don Quijote (Japão) 5.139157 Praktiker Bau-und Heimwerkermärkte (Alemanha) 5.109158 Next (Reino Unido) 5.074

e

159 Bauhaus (Alemanha) 4.947

e

160 Save Mart Supermarkets (EUA) 4.900

161 Life Corporation (Japão) 4.889162 Foot Locker (EUA) 4.854163 OReilly Automotive (EUA) 4.847164 H2O Retailing Corporation (Japão) 4.812165 Celesio (Alemanha) 4.800166 Big Lots (EUA) 4.727167 Kojima (Japão) 4.703168 Caseys General Stores (EUA) 4.637

e

169 OfficeMax (EUA) 4.629170 China Resources Enterprise (Hong Kong) 4.626

171 Shimamura (Japão) 4.602172 NorgesGruppen (Noruega) 4.589

e

173 Wawa (EUA) 4.550

174 KF Gruppen (Suécia) 4.522

e

175 Norma Lebensmittelfilialbetrieb (Alemanha) 4.514

176 DCM Japan Holdings (Japão) 4.481

e

177 Bass Pro Shops (EUA) 4.440178 Dicks Sporting Goods (EUA) 4.413179 Luxottica Group (Itália) 4.378180 Douglas Holding (Alemanha) 4.332

e

181 Coop Norge (Noruega) 4.330

e

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 22/64

182 WinCo Foods (EUA) 4.300

183 RadioShack (EUA) 4.276

184 Lojas Americanas (Brasil) 4.236

185 Sherwin-Williams (EUA) 4.209

e

186 Albertsons (EUA) 4.200187 East Japan Railway (Japão) 4.173188 Apoteket (Suécia) 4.158

e

189 Maxeda (Países Baixos) 4.158

e

190 Deichmann (Alemanha) 4.044

Esta lista baseia-se nas vendas das empresas durante o período analisado pelo estudoe = estimativa

191 Blockbuster (EUA) 4.042

e

192 Joshin Denki (Japão) 4.039193 Groupe Vivarte (França) 4.020

194 Controladora Comercial Mexicana (México) 4.012

e

195 MatsumotoKiyoshi (Japão) 3.982196 FEMSA Comercio (México) 3.979

e

197 Blokker Holding (Países Baixos) 3.927198 Michaels Stores (EUA) 3.888199 Heiwado (Japão) 3.869200 Ruddick (EUA) 3.827201 Izumiya (Japão) 3.818202 President Chain Store (Taiwan) 3.797203 HORNBACH-Baumarkt (Alemanha) 3.784

e

204 Advance Auto Parts (EUA) 3.705

e

205 Sheetz (EUA) 3.700206 Migros Ticaret (Turquia) 3.691

207 Stater Bros. Holdings (EUA) 3.669208 Poslovni sistem Mercator (Eslovênia) 3.656209 Marui Group (Japão) 3.648

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 23/64

210 Neiman Marcus (EUA) 3.643211 SPAR Group (África do Sul) 3.627

e

212 Roundys Supermarkets (EUA) 3.610

e

213 Jim Pattison Group (Canadá) 3.609214 Iceland Foods (Reino Unido) 3.601215 Primark (Associated British Foods) (Reino Unido) 3.590

e

216 Valor (Japão) 3.579217 Maruetsu (Japão) 3.567

e

218 Burlington Coat Factory (EUA) 3.550219 Comercial Chedraui (México) 3.522220 BIM (Birlesik Magazalar) (Turquia) 3.440

e

221 Nonggongshang Supermarket (China) 3.438

e

222 The Golub Corp./Price Chopper Supermarkets (EUA) 3.400223 Compagnie Financière Richemont (Suíça) 3.372

e

224 Dunnes (Irlanda) 3.365225 Belk (EUA) 3.346

e

226 Gruppo PAM (Itália) 3.303227 Signet Jewelers (Bermuda) 3.291

e

228 XXXLutz Group (Áustria) 3.277

e

229 Finiper (Itália) 3.274230 Lagardère Services (França) 3.226231 HMV (Reino Unido) 3.217232 Tractor Supply Company (EUA) 3.207233 CP ALL (Tailândia) 3.203

e

234 Demoulas Super Markets (EUA) 3.200235 Kintetsu Department Store (Japão) 3.176

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 24/64

e

236 Müller (Alemanha) 3.170

e

237 Liquor Control Board of Ontario (Canadá) 3.160

238 Coach (EUA) 3.156239 Ingles Markets (EUA) 3.144240 MAXIMA GRUPè (Lituânia) 3.131241 El Puerto de Liverpool (México) 3.130242 Sugi Holdings (Japão) 3.122243 RONA (Canadá) 3.116244 Axfood (Suécia) 3.114

e

245 Metcash Trading Africa (África do Sul)246 Williams-Sonoma (EUA) 3.103

e

247 Raleys (EUA) 3.100248 Woolworths (África do Sul) 3.093249 Systembolaget (Suécia) 3.076250 Fuji (Japão) 3.075

Os Poderosos do Varejo Global 9

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 25/64

Os dez maiores varejistas por região

Europa Europa

A lista dos dez maiores varejistas da Europa é

dominada por Alemanha e França. Todas as alteraçõesna lista da região ocorreram na metade de baixo. AEdeka subiu dois lugares, assumindo o sétimo lugar,ultrapassando a Auchan e a Leclerc. O forte aumentode vendas da Edeka, de 9,9%, deve-se principalmenteà integração de 2.339 lojas de desconto Plus,

Classificaçãona regiãoClassificaçãonos 250 maioresvarejistas

EmpresaVendasno varejo(US$ milhões)País deorigem

1 2 Carrefour 119.887 França2 3 Metro 90.850 Alemanha3 4 Tesco 90.435 Reino Unido4 5 Schwarz 77.221 Alemanha5 8 Aldi 67.709 Alemanha

adquiridas da Tengelmann em janeiro de 2009. A 6 12 Rewe 61.771 Alemanha

Ahold substitui a ITM (Intermarché) no décimo lugar. 7 14 Edeka Zentrale 55.339 Alemanha

8 15 Auchan 54.057 França

América do Norte 9 22 E. Leclerc 41.002 França

Embora os dez maiores varejistas continuem osmesmos, o colapso do mercado imobiliário nosEstados Unidos embaralhou as posições. Tanto aHome Depot como a Lowes caíram no ranking com acontínua queda nas vendas de materiais de construçãoem 2009, fazendo com que a Costco subisse para oterceiro lugar e a Best Buy para o oitavo.

10 25 Ahold 38.945 Países Baixos

América do Norte

Classificaçãona regiãoClassificaçãonos 250 maiores

varejistasEmpresaVendas

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 26/64

no varejo(US$ milhões)País deorigem

1 1 Walmart 405.046 EUA

2 6 Kroger 76.733 EUA

Ásia/Pacífico 3 7 Costco 69.889 EUAEm oitavo lugar, o Grupo Bailian é o primeiro varejistachinês a ingressar na lista dos dez maiores varejistasda região. A empresa foi criada em 2003 com a fusãodas matrizes de várias grandes varejistas chinesas eatualmente opera com variados formatos em toda4567

8991011131719Home DepotTargetWalgreensCVS CaremarkBest Buy

Lowes66.17663.43563.33555.35549.69447.220EUAEUAEUAEUAEUAEUAa China. A Shinsegae saiu da lista das dez maiores 10 21 Sears Holdings 44.043 EUAda região, vítima da desvalorização da moeda sulcoreana.Ásia/Pacífico

Classificaçãona regiãoClassificaçãonos 250 maioresvarejistasEmpresaVendas

no varejo(US$ milhões)País de

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 27/64

origem

1 16 Seven & i Holdings 52.508 Japão2 18 AEON 49.021 Japão3 20 Woolworths 44.410 Austrália4 23 Wesfarmers 40.288 Austrália5 37 Yamada Denki 21.734 Japão

6 55 AS Watson 14.977 Hong Kong7 62 Isetan Mitsukoshi 13.575 Japão8 70 Bailian 12.257 China9 77 UNY 11.785 Japão10 83 Daiei 10.295 Japão

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 28/64

América Latina

Neste ano, a lista dos dez maiores varejistas latino-americanos sofreu diversas mudanças de posições.Várias empresas trocaram de lugares, inclusive asduas maiores, uma vez que o Grupo Pão de Açúcar

do Brasil ultrapassou a Cencosud, do Chile, e a CasasBahia superou a Soriana, do México. Em 2010, oPão de Açúcar e a Casas Bahia acertaram uma fusão,causando ampla movimentação no mercado. Além

América Latina

Classificaçãona regiãoClassificaçãonos 250 maioresvarejistas

EmpresaVendasno varejo(US$ milhões)País deorigem1 75 Grupo Pão de Açúcar 11.819 Brasil2 90 Cencosud 9.143 Chile3 131 Casas Bahia 6.608 Brasil4 132 Soriana 6.586 México5 150 Falabella 5.644 Chile6 184 Lojas Americanas 4.236 Brasil

disso, a Lojas Americanas subiu duas posições e 7 194 Comercial Mexicana 4.012 Méxicodeixou para trás as mexicanas Comercial Mexicana 8 196 FEMSA Comercio 3.979 Méxicoe FEMSA Comercio, impulsionada pelo crescimento 9 219 Comercial Chedraui 3.522 Méxicode 11% em vendas na loja. A novata na lista, a 10 241 El Puerto de Liverpool 3.130 Méxicotambém mexicana Comercial Chedraui, substituiu aDistribución y Servicio (D&S), que foi adquiridapelo Walmart. África/Oriente Médio

Classificaçãona regiãoClassificaçãonos 250 maioresvarejistasEmpresaVendasno varejo(US$ milhões)País deorigem

África/Oriente MédioNa presente edição do relatório, duas novas empresas 1 95 Shoprite Holdings 8.823 Áfricado Sul

sul-africanas entraram na lista dos dez maiores 2 130 Pick n Pay 6.810 África do Sulvarejistas da região: Metcash e Woolworths. A 3 138 Massmart 6.274 África do Sul

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 29/64

Metcash já havia integrado a lista e a Woolworths 4 206 Migros Ticaret 3.691 Turquiaentra pela primeira vez na lista dos 250 maiores 5 211 SPAR 3.627 África do Sulvarejistas globais. A Migros Ticaret tornou-se o quarto 6 220 BIM 3.440 Turquia

7 245 Metcash 3.105 África do Sul

maior varejista da região com a abertura de 432 novas

8 248 Woolworths 3.093 África do Sul

lojas, ultrapassando o Grupo SPAR.

Fonte: dados publicados pelas próprias empresas e pela Planet Retail

Os Poderosos do Varejo Global 11

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 30/64

Presença nos mercados emergentes

No período analisado, 147 dos 250 maiores varejistasdo mundo, quase 60% do total desse grupo, operavamem mais de um país. Para retratar melhor a distribuição

geográfica e a expansão mundial dos 250 Poderososdo Varejo Global, foi feito um levantamento daatividade em 12 sub-regiões. Dos 147 varejistas comoperações fora dos seus mercados internos, 115 (maisde 75%) têm presença em mais de uma sub-região,enquanto 32 operam apenas na sua sub-região.

A dimensão da expansão internacional dos maioresvarejistas do mundo também pode ser observadana comparação entre o número de varejistas nalista dos 250 maiores que operam em cada uma dassub-regiões geográficas com o número de varejitas

efetivamente nelas sediados. É importante observarque um grande percentual dos varejistas que operamna Ásia Central e Sudoeste, na Europa Central eOriental e no Oriente Médio não está sediado nessassub-regiões, o que contrasta radicalmente com asituação na Europa Ocidental e na América do Norte,mercados maduros onde estão sediados 80% dos250 maiores varejistas que operam por lá.

Os 250 maiores varejistas por sub-região

América do Norte

Europa Ocidental

Europa Central

Europa Oriental

Ásia Oriental

Sudeste Asiático

Oceania

Ásia Central

América Centrale Caribe

América do Sul

Oriente Médio

África

Os 250 maiores varejistas continuaram a aumentara sua cobertura global com o ingresso em novos

mercados. Trinta e oito deram início a operaçõesem um novo país pela primeira vez, totalizando57 ingressos em novos mercados, em 42 países

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 31/64

localizados em 11 das 12 sub-regiões. Como seriade esperar, nenhum varejista ingressou no mercadonorte-americano pela primeira vez.

Em quase metade das ocasiões (27 dos 57 ingressosem novos mercados registrados), o novo país estavalocalizado na Europa Central (14, em especial na

Bulgária e na Albânia) ou no Oriente Médio (13, emespecial no Kuwait e nos Emirados Árabes Unidos).Isso mostra que os varejistas continuam a prever umcrescimento do consumo em mercados emergentesnos próximos anos.

Foram identificados quatro métodos de ingressono mercado: crescimento orgânico, joint ventures,aquisições e franquia/licenciamento. Crescimentoorgânico foi o método mais utilizado, responsável pormetade dos ingressos em novos mercados (29 de 57).

9488668143175 4541222965342533

22122118109Os 250 maiores com sede na sub-regiãoOs 250 maiores com negócios na sub-regiãoFonte: dados publicados pelas próprias empresas

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 32/64

Franquia/licenciamento foi utilizado em 42%dos ingressos em um novo país (24x), enquantojoint ventures foi escolhido apenas em quatro casos.Nenhum dos ingressos em novos mercados envolveufusões e aquisições.

Os varejistas que ingressaram em países daEuropa Central utilizaram principalmente ocrescimento orgânico (11 dos 14 casos). Grandeparte da expansão em países do Oriente Médioaconteceu por meio de franquias/licenciamentos(11 dos 13 casos).

Apesar da crescente presença global, o desempenhodos 250 maiores varejistas em nível de globalizaçãomostra que ela não é uma estratégia infalível decrescimento sustentável. O crescimento das vendasde varejistas que atuam apenas em seus mercados

internos superou o dos varejistas com operaçõesmais globalizadas. Por outro lado, a rentabilidade dosvarejistas com maior presença global é maior.

Crescimento de vendas e lucratividade, por nível de globalização (%)

Empresas operando emcinco ou mais países

2004-2009 CAGR*Crescimento de vendas no varejoLucro líquido

6,3

0,65,33,65,33,22,31,03,5Empresas operando Empresas com 25%em apenas um país ou mais das vendasprovenientes deoperações no exterior

* Taxa composta de crescimento anual em vendas no varejoFonte: dados publicados pelas próprias empresas e pela Planet RetailEntrada em novos mercados dos 250 maiores varejistas, por sub-região

América do NorteEuropa OcidentalEuropa CentralEuropa OrientalÁsia OrientalSudeste Asiático

OceaniaÁsia Central

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 33/64

América Central

e CaribeAmérica do SulOriente Médio

ÁfricaFonte: dados publicados pelas próprias empresas

6011 1 21 111 112 31 11 12 2

1 31112Crescimento orgânicoFranchising/licenciamentoJoint ventureOs Poderosos do Varejo Global 13

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 34/64

Os Poderosos por setor

A análise deste estudo focaliza quatro setores: bensde consumo não duráveis, bens duráveis e produtosde lazer, moda e diversificados. Uma empresa é

classificada em um setor específico quando maisda metade das vendas deriva de uma categoria deproduto de definição abrangente. Se nenhum dos trêssetores específicos cobrir ao menos 50% das vendas,a empresa é considerada diversificada.

Avanço do comércio de alimentos

Aproveitando o impulso de 2008, o comércio dealimentos e outros bens de consumo não duráveisvoltou a ganhar terreno entre os 250 maiores varejistasdo mundo. A capacidade de adaptação em períodos

críticos dos varejistas de produtos alimentícios permitiuao setor aumentar tanto o número de empresas nalista como a sua participação nas vendas. No atualestudo, o setor representa mais da metade das 250maiores empresas e mais de dois terços das vendas.As empresas de bens de consumo não duráveis são,de longe, as maiores e as mais numerosas, comvendas médias de US$ 18,4 bilhões. Apesar do fracocrescimento de 1,7% das vendas compostas do varejono período analisado (comparado aos 8,6% em 2008),os resultados do setor foram melhores que os deoutros segmentos, aumentando a margem de lucrolíquido composta de 2,2% para 2,5%.

Crescimento de vendas e lucratividade por setor (%)

7,66,5

6,1

O colapso do mercado imobiliário nos Estados Unidose na Europa afetou, pelo segundo ano consecutivo,

o setor de bens duráveis e produtos de lazer. Asvendas compostas caíram de 3,1% para 1,1% noatual relatório. A Home Depot e a Lowes sofrerammais um ano de vendas em declínio. Por outro lado,a maioria dos varejistas desse setor registrou lucrosconsideráveis. A margem de lucro líquido compostasubiu mais de um ponto percentual, para 3,8% versus2,7% no ano anterior.Moda

No período analisado, a contenção dos consumidorespressionou o comércio de moda. O aumento dasvendas das 35 empresas que integram o setor demoda foi praticamente zero, aumentando apenas

0,7% em relação ao ano anterior, causando umaqueda na participação desse grupo entre os 250maiores. Essas empresas relativamente pequenas, com

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 35/64

faturamento médio de US$ 8 bilhões, representaram14% dos 250 maiores varejistas, mas apenas 7,5%das suas vendas, ambos os valores menores que norelatório anterior. Apesar da estagnação das vendas,os resultados melhoraram. A margem de lucro líquidocomposta para o setor de moda quase dobrou de4,1% para 7,6% no período analisado.

6,1

4,7 51,33,10,71,72,51,13,82,3

250 maiores Moda Bens de Bens duráveis

-0,8

(todos os setores) consumo não e produtos de

Diversificados

duráveis lazer

2004-2009 CAGR*Crescimento de vendas no varejo

Lucro líquido

* Taxa composta de crescimento anual em vendas no varejoFonte: dados publicados pelas próprias empresas e pela Planet Retail

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 36/64

O setor de diversificados foi o único que registrouqueda nas vendas. No entanto, a sua rentabilidademelhorou, tal como a dos outros setores.

Cenário global da moda

Dos quatro setores, os varejistas de moda foram osmais ativos em termos globais. Apesar de as vendasdas operações no exterior representarem apenasentre 20% e 25% das vendas totais de todos ossetores, os varejistas desse setor registraram a maiorpresença global em número de países onde operam,chegando aos consumidores por meio de lojas,catálogos e/ou sites em 17,5 países em média, maisque o dobro dos 250 maiores como um todo. Emparte, isso pode ser explicado por uma tendênciapara a maior internacionalização de estilos criadospor varejistas de moda multinacionais, principalmente

aqueles intituladosfast fashion

, como a H&M, aInditex e a Fast Retailing, que continuaram a desafiar

a desaceleração econômica mundial por meio deuma firme expansão global.

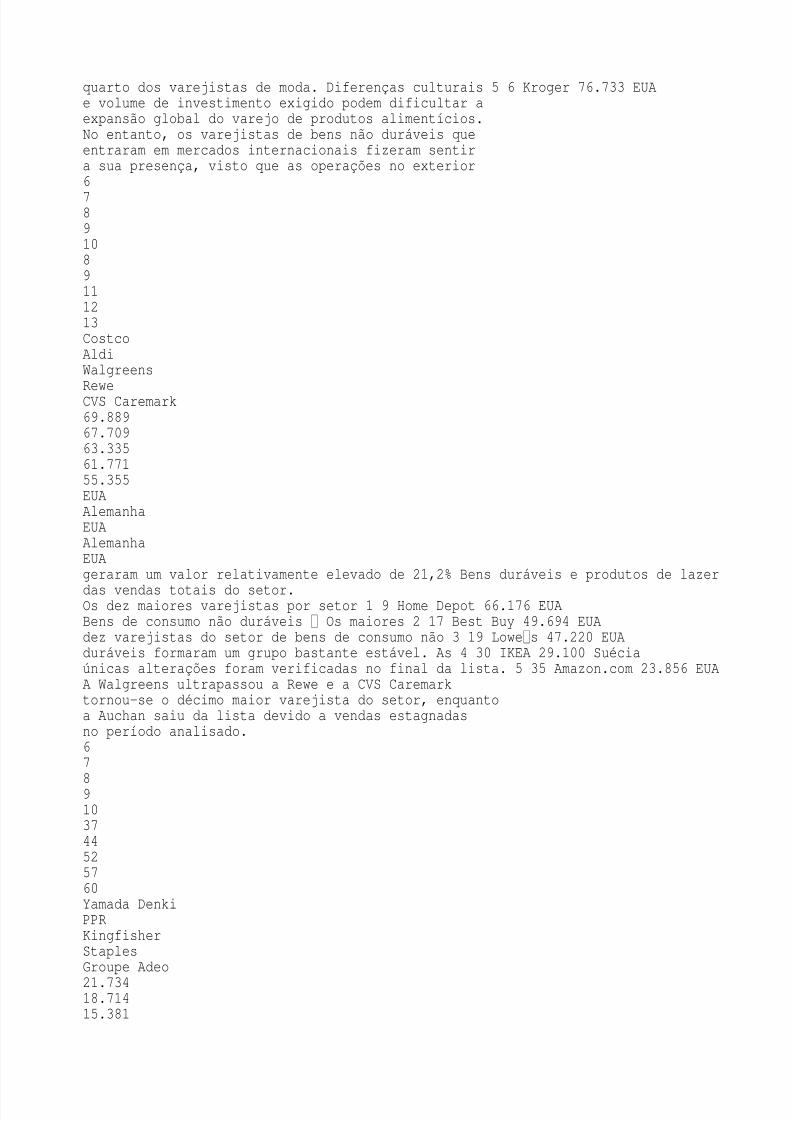

Os varejistas de bens de consumo não duráveis

Bens duráveis e produtos de lazer Mesmo comqueda nas vendas, a Home Depot continuou no topodo setor de bens duráveis e produtos de lazer, fatoexplicado pelo tamanho da empresa. A queda puxoutambém a sua concorrente Lowes para o terceirolugar, enquanto após vários anos de crescimento de

dois dígitos, a Best Buy subiu à segunda posição.A Amazon.com continuou a subir no ranking das250 maiores, tornando-se o 35º maior varejista domundo e ocupando a quinta posição no grupo debens duráveis e produtos de lazer. A francesa PPR,que também vende livros, músicas e vídeo games pormeio das suas lojas de entretenimento Fnac, caiu paraa sétima posição. O Groupe Adeo, líder do mercadointernacional de bricolagem, adquiriu a CastoramaItaly da Kingfisher em janeiro de 2009, levando aempresa ao 10º lugar e empurrando a Toys R Uspara fora da lista dos dez maiores.

Bens de consumo não duráveis

Classificaçãono setorClassificação nos 250maiores varejistasEmpresaVendas no varejo(US$ milhões)País de origem1 1 Walmart 405.046 EUA

operaram em menos países neste ano (em média, 2 2 Carrefour 119.887 Françaapenas 4,4). Metade das empresas desse setor 3 4 Tesco 90.435 Reino Unidooperava em um único país contra menos de um 4 5 Schwarz 77.221 Alemanha

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 37/64

quarto dos varejistas de moda. Diferenças culturais 5 6 Kroger 76.733 EUAe volume de investimento exigido podem dificultar aexpansão global do varejo de produtos alimentícios.No entanto, os varejistas de bens não duráveis queentraram em mercados internacionais fizeram sentira sua presença, visto que as operações no exterior6

7891089111213CostcoAldiWalgreens

ReweCVS Caremark69.88967.70963.33561.77155.355EUAAlemanhaEUAAlemanhaEUAgeraram um valor relativamente elevado de 21,2% Bens duráveis e produtos de lazer

das vendas totais do setor.Os dez maiores varejistas por setor 1 9 Home Depot 66.176 EUABens de consumo não duráveis Os maiores 2 17 Best Buy 49.694 EUAdez varejistas do setor de bens de consumo não 3 19 Lowes 47.220 EUAduráveis formaram um grupo bastante estável. As 4 30 IKEA 29.100 Suéciaúnicas alterações foram verificadas no final da lista. 5 35 Amazon.com 23.856 EUAA Walgreens ultrapassou a Rewe e a CVS Caremarktornou-se o décimo maior varejista do setor, enquantoa Auchan saiu da lista devido a vendas estagnadasno período analisado.6789103744525760Yamada DenkiPPRKingfisherStaplesGroupe Adeo

21.73418.71415.381

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 38/64

14.63513.807JapãoFrançaReino UnidoEUAFrança

Classificaçãono setorClassificação nos 250maiores varejistasEmpresaVendas no varejo(US$ milhões)País de origemOs Poderosos do Varejo Global 15

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 39/64

ModaModa Mais uma vez, a variação cambial influenciou

Classificaçãono setorClassificação nos 250

maiores varejistasEmpresaVendas no varejo(US$ milhões)País de origem

o ranking no caso dos dez maiores varejistas de moda,fazendo com que a Isetan Mitsukoshi, do Japão,1 36 Macys 23.489 EUA

ultrapassasse a H&M, da Suécia, apesar da queda das

2 38 TJX20.288 EUA

vendas da empresa japonesa e do crescimento de dois

3 45 J.C. Penney 17.556 EUA

dígitos da sueca. A outra alteração do setor envolveu

4 46 Kohls 17.178 EUA

a Arcandor, que declarou falência e já não consta

5 50 Inditex 15.424 Espanha

como um dos 250 Poderosos do Varejo Global. Ela foi

6 59 Gap 14.197 EUA

substituída pela C&A Europe como o décimo maior

7 61 LVMH 13.794 França

varejista de artigos de moda.

8 62 Isetan Mitsukoshi 13.575 Japão

9 65 H&M 13.218 SuéciaDiversificados As mudanças entre os dez maiores

10 94 C&A 8.882Bélgica/Alemanha do setor de diversificados têm a ver com a forma

Diversificados

Classificaçãono setor

Classificação nos 250maiores varejistasEmpresa

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 40/64

Vendas no varejo(US$ milhões)País de origem

1 3 Metro 90.850 Alemanha2 10 Target 63.435 EUA3 21 Sears Holdings 44.043 EUA

4 43 El Corte Inglés 18.759 Espanha5 53 Marks & Spencer 15.224 Reino Unido6 69 Otto Group 12.572 Alemanha7 82 Kesko 10.429 Finlândia8 89 J. Front Retailing 9.389 Japão9 96 Lotte Shopping 8.823 Coreia do Sul10 107 Hudsons Bay 8.266 EUA

como os varejistas foram classificados. A Tengelmannfoi reclassificada da lista dos dez maiores dessesetor para o setor de bens duráveis e produtos delazer, pois, atualmente, a sua divisão de bricolagem

OBI representa a maioria das vendas da empresa. AMarks & Spencer, antes classificada no setor de bensnão duráveis, passou para o grupo de diversificados,ocupando a quinta posição nesse grupo.

Perfis por setor de produto

Nº de empresas Média devendas no varejo(US$ milhões)Nº médiode países emque atuam

Vendas no varejode operações no exterior(%)

250 maiores* 250 15.054 7,7 22,2Moda 35 8.018 17,5 24,7Bens de consumo não duráveis* 139 18.425 4,4 21,2Bens duráveis e produtos de lazer* 53 10.842 9,2 24,8Diversificados 23 15.099 9,3 23,8

* A média no número de países em que as empresas atuam exclui a Dell (bens duráveis), cuja cobertura quase global distorceria a médiaFonte: dados publicados pelas próprias empresas e pela Planet Retail

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 41/64

Os novatos da lista

A lista dos 250 Poderosos do Varejo Global nãomudou tanto neste relatório como em anos anteriores.Apenas 13 empresas que não estavam na lista

anterior entraram agora; dessas, nove pela primeiravez. Coletivamente, os novatos registraram fortecrescimento e ocuparam o lugar de antigos membrosda lista. As vendas compostas dos recém-chegadosapresentaram um sólido crescimento de 8,2%contra 1,3% dos 250 maiores varejistas como umtodo. Seis das 13 empresas também se destacarampor pertencerem aos 50 varejistas de mais rápidocrescimento da lista.

Os recém-chegados na lista dos 250 maiores

Apesar de o desempenho geralmente determinarquem entra e quem não entra na lista, a variaçãocambial também teve um impacto significativosobre os resultados. Uma taxa de câmbio favorávelajudou três empresas japonesas a figurar entre as250 maiores. A Debenhams e a Arcadia Group saíramda lista este ano somente por causa da libra maisenfraquecida. Entretanto, a maioria dos varejistassaiu devido a queda nas vendas. Outra exceção foia chilena D$S, que foi adquirida pelo Walmart.

Classificação dos 250maiores

Empresa País de origem Formato predominante177 Bass Pro Shops EUA Outras especialidades219 Comercial Chedraui México Hypermercado, centro de compras232 Tractor Supply Company EUA Outras especialidades234 Demoulas Super Markets EUA Supermercado235 Kintetsu Department Store Japão Loja de departamento236 Müller Alemanha Drogaria237 Liquor Control Board of Ontario Canadá Outras especialidades238 Coach EUA Outras especialidades239 Ingles Markets EUA Supermercado242 Sugi Holdings Japão Drogaria245 Metcash Trading Africa África do Sul Atacadista248 Woolworths África do Sul Loja de departamento250 Fuji Japão Hypermercado, centro de compras

Os Poderosos do Varejo Global 17

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 42/64

Os segredos das 50 empresas

que mais crescem

Crescimento com rentabilidade é a missão de cadaempresa de varejo. Entretanto, não houve umcaminho para crescimento comum aos 50 varejistasque mais cresceram no período analisado pelo estudo.Crescimento orgânico agressivo especialmenteem mercados emergentes , aquisições e foco emprodutos, segmentos, formatos e canais de consumode alto crescimento são fatores que contribuíram paravendas de dois dígitos. De 2004 a 2009, as vendascompostas desse grupo aumentaram a uma taxa anualcomposta de 19,9%, mais de três vezes o ritmo das250 maiores como um todo. Além disso, a margem

de lucro líquido composta para os 50 varejistas quemais crescem foi mais alta que a dos 250 maiores(4% contra 3,1%).

Entre os varejistas que entraram nesse ranking pelaprimeira vez destaca-se a britânica Co-operativeGroup. A operadora de supermercados concluiua aquisição da Somerfield em março de 2009,impulsionando a sua taxa composta de crescimentoanual para 16,6% para o período entre 2004 e 2009.Adaptando-se a um consumidor mais contido, aCoach, líder nos Estados Unidos em design e venda

de bolsas e acessórios, adotou uma nova estratégiade preços e criou produtos mais baratos, contribuindopara o forte crescimento da empresa em um ambientede varejo enfraquecido, com uma taxa de crescimentoanual de 27,5% nos últimos cinco anos. O ano de2009 marca a entrada da empresa na lista dos 250Poderosos do Varejo Global pela primeira vez.

O Grupo Chedraui, operador mexicano dehipermercados e supermercados, também é umrecém-chegado às listas dos 250 maiores e dos 50varejistas que mais crescem. Entre 2005 e 2009,mais que dobrou o número de lojas, de 69 para 163,abrindo ou adquirindo 94 novas lojas (inclusive 29 doCarrefour no México e sete do Grupo Gigante nosEstados Unidos). Em 2010, a empresa utilizouos proventos da recente abertura de capital paraadquirir a Fiesta Foods, sediada em Los Angeles,aumentando a sua presença no mercado hispânicono sudoeste dos Estados Unidos.

Os varejistas em mercados emergentes também estãobem representados na lista dos 50 que mais crescem,incluindo cinco dos oito varejistas da região África/Oriente Médio que integram a lista dos 250 maiores

e quatro das cinco empresas chinesas. A brasileiraLojas Americanas também se destaca nessa lista,ocupando a 7ª posição.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 43/64

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 44/64

Os 50 que crescem mais rápido

Ranking decrescimentoClassificação nos250 maiores

Empresa País de origem Formato predominante Crescimento dasvendas no varejo* (%)

1 23 Wesfarmers Austrália Supermercado 62,32 152 OJSC Magnit Rússia Loja de conveniência 45,73 104 Suning Appliance China Aparelhos eletrônicos 45,04 133 Apple Stores EUA Aparelhos eletrônicos 40,95 92 GameStop EUA Outras especialidades 37,66 90 Cencosud Chile Supermercado 30,57 184 Lojas Americanas Brasil Loja de departamento e desconto 29,68 220 BIM (Birlesik Magazalar) Turquia Loja de desconto 28,89 86 Gome Home Appliance China Aparelhos eletrônicos 28,7

10 35 Amazon.com EUA Loja virtual 28,611 238 Coach EUA Outras especialidades 27,512 29 SuperValu EUA Supermercado 24,613 163 OReilly Automotive EUA Outras especialidades 23,014 242 Sugi Holdings Japão Drogaria 22,615 215 Associated British Foods Reino Unido Roupas e calçados 21,916 211 SPAR Group África do Sul Supermercado 21,717 170 China Resources Enterprise Hong Kong Supermercado 21,018 219 Grupo Comercial Chedraui México Hypermercado, centro de compras 20,819 206 Migros Ticaret Turquia Supermercado 20,520 196 FEMSA Comercio México Loja de conveniência 19,121 146 Dirk Rossmann Alemanha Drogaria 19,022 173 Wawa EUA Loja de conveniência 18,2

23 221 Nonggongshang Supermarket Group China Hypermercado, centro de compras 17,624 21 Sears Holdings EUA Loja de departamento 17,525 95 Shoprite Holdings África do Sul Supermercado 17,326 145 Dalian Dashang China Loja de departamento 17,227 85 Jerónimo Martins Portugal Loja de desconto 17,128 240 MAXIMA GRUPè Lituânia Supermercado 16,929 66 Co-operative Group Reino Unido Supermercado 16,630 178 Dicks Sporting Goods EUA Outras especialidades 15,931 113 Whole Foods EUA Supermercado 15,832 172 NorgesGruppen Noruega Supermercado 15,633 48 Alimentation Couche-Tard Canadá Loja de conveniência 15,434 160 Save Mart Supermarkets EUA Supermercado 15,335 132 Organización Soriana México Hypermercado, centro de compras 15,336 50 Inditex Espanha Roupas e calçados 15,337 150 Falabella Chile Construção, reforma e decoração 15,138 156 Don Quijote Japão Loja de desconto 15,139 93 Reitangruppen Noruega Loja de desconto 15,140 124 Fast Retailing Japão Roupas e calçados 15,041 60 Groupe Adeo França Construção, reforma e decoração 14,642 177 Bass Pro Shops EUA Outras especialidades 14,143 13 CVS Caremark EUA Drogaria 14,044 248 Woolworths África do Sul Loja de departamento 13,945 126 Ks Holdings Japão Aparelhos eletrônicos 13,646 65 H & M Suécia Roupas e calçados 13,6

47 182 WinCo Foods EUA Supermercado 13,348 87 Metro Canadá Supermercado 13,349 75 Grupo Pão de Açúcar Brasil Hypermercado, centro de copras 13,1

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 45/64

50 232 Tractor Supply Company EUA Outras especialidades 13,0Média de crescimento das vendas dos 50 que mais crescem 19,9Média de crescimento das vendas dos 250 varejistas 6,1* Taxa composta de crescimento anual de vendas no varejo, no período 2004 2009Fonte: dados publicados pelas próprias empresas e pela Planet Retail

Os Poderosos do Varejo Global 19

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 46/64

Movimentos de conjuntura

O ano de 2010 começou promissor. A crise já davasinais de enfraquecimento e, apesar da recessão de2009 ter sido a pior em décadas, teve seus impactos

minimizados graças à intervenção dos governos pararecapitalizar bancos, estimular a demanda e inundaros mercados com liquidez. Entretanto, tudo isso nãofoi suficiente para iniciar uma recuperação sólida naseconomias desenvolvidas da América do Norte, daEuropa e do Japão, onde o crescimento foi moderado ea inflação baixa. Por outro lado, o forte crescimento veiodos países emergentes e, com ele, o risco da inflação.Neste início de 2011, os varejistas estão preocupadoscom a falta de demanda nos países ricos e o aumentonos países emergentes, além da volatilidade cambial,da mudança das políticas fiscais e da sustentabilidade

da recuperação econômica em alguns mercados.O desequilíbrio continua a assombrar a economiamundial. As taxas de juros nos países desenvolvidosestão atipicamente baixas, reflexo de uma políticamonetária agressiva e da fraca demanda por crédito,acarretando a saída do dinheiro desses países paramercados emergentes com taxas de juros mais elevadas.

A entrada de capital nos países de forte crescimentopressiona o valor das moedas e prejudica a suacompetitividade externa. Ao mesmo tempo, essecrescimento acelerado está criando novas pressões

inflacionárias, que levaram alguns bancos centrais aapertarem a política monetária. Muitos governos depaíses emergentes estão interferindo nos mercadosmonetários com o intuito de segurar o câmbio emelhorar a sua competitividade externa, o que podeaumentar a inflação. Além disso, se todos os paísestentarem desvalorizar as suas moedas, nenhuma delas sedesvalorizará e todos aumentarão a sua oferta de moeda.

Portanto, a economia mundial continuadesequilibrada. Os países que tradicionalmentedependem de exportações (como a China, o Japão ea Alemanha) e que precisam promover o crescimentocom demanda interna continuam dependendopesadamente das exportações. Países que dependiamde seus consumidores (como os Estados Unidos e oReino Unido) e precisam exportar mais enfrentamdesvalorização competitiva em seus mercados-alvo.

Países ricos que quase declararam falência enfrentamagora mercados financeiros fragilizados. O volumede crédito não cresce porque consumidores eempresas poupam dinheiro e continuam reduzindo oendividamento. Debate-se acirradamente se bancoscentrais e governos devem reagir com medidas mais

agressivas. No geral, o panorama para 2011 é deforte crescimento econômico mundial, sobretudoem mercados emergentes. Não se espera que o

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 47/64

crescimento nos países desenvolvidos seja excepcional.

Emergentes com força total

O varejo parece ser mais promissor em mercadosemergentes, sobretudo naqueles com perspectivasfortes de crescimento e população ideal, como Brasil,

Turquia, Egito, Indonésia, Colômbia e África do Sul,entre outros. A previsão em cada um desses mercadosé de forte crescimento econômico e grandesinvestimentos em varejo moderno.

Varejistas globais falam cada vez mais da África, umaregião que não registrou crescimento significativonos últimos 50 anos, mas vive agora uma época deintenso desenvolvimento devido ao aumento dospreços das commodities e à melhoria da governançanas empresas. Nos próximos anos, os principaiscompetidores mundiais devem atravessar essa última

fronteira do varejo moderno.E o Brasil?

A expectativa de crescimento para os próximos anosfaz do Brasil a bola da vez. Entretanto, a históriamostra que, nos períodos de desenvolvimentoacelerado no País (sobretudo nos anos 50 e 60), essecrescimento veio acompanhado de inflação muito alta.A lição foi aprendida e, em 2010, mesmo mantendoum intenso crescimento, a inflação continuou baixapara os padrões históricos. Para os consumidores,as perspectivas são excelentes. A economia deverá

crescer a um ritmo saudável nos próximos anos.O novo cenário social, com um grande número defamílias deslocando-se das classes baixas para a classemédia, será uma fonte significativa de crescimentopara o setor do varejo. As modernas redes de varejo deprodutos alimentícios atrairão esses consumidores compreços competitivos e técnicas de comercialização.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 48/64

Lições da globalização do varejo

Uma época em que a economia mundial enfrentaalgumas incertezas, as vendas do varejo nos EstadosUnidos lutam para se recuperar e os mercados

de crédito da Europa estão à beira do colapso,não parece ser o momento ideal para discutir aglobalização do varejo.

Por outro lado, o crescimento econômico mundialestá se recuperando, sobretudo nos mercadosemergentes, onde se verifica também um rápidoaumento do consumo. Entretanto, alguns mercadosde varejo dos países desenvolvidos deverão registrarcrescimento e ficar saturados e expostos à excessivainterferência normativa. Para alcançar crescimentorápido, varejistas bem-sucedidos devem procurar

novos territórios.Por que globalizar?

Os varejistas globalizam as suas operações por váriosmotivos. Os europeus são mais abertos à globalizaçãoque os norte-americanos porque costumamenfrentar restrições ao desenvolvimento de seusmercados internos. Basta lembrar dos hipermercadosfranceses. Por causa da regulamentação, é difícilinaugurarem novas lojas em seus mercados de origem.Consequentemente, procuram crescer em outrospaíses. É por isso que a maior parte dos varejistas

globais está sediada na Europa.

Alguns deles investem globalmente para aproveitarmercados consumidores de rápido crescimento,especialmente quando os seus mercados estãoestagnados (caso da Alemanha e do Japão). Aexpansão global serve para alavancar ativos: relaçõescom fornecedores e cadeia logística globais,produto e formato únicos ou marca bem conhecida.Por último, alguns varejistas globalizam as suasoperações porque mercados estrangeiros oferecemresultados fáceis de serem alcançados, ou seja, podemlevar práticas de governança de última geração amercados emergentes. Dessa forma, podem arrasar aconcorrência (ou pelo menos assim esperam).

Neste momento, varejistas dos EstadosUnidos mostram cada vez mais interesse nainternacionalização. Isso se deve ao fato deenfrentarem um mercado de fraco crescimento,consumidores endividados e comedidos e umasaturação de mercado cada vez maior. Investir forados Estados Unidos é visto como uma boa forma demanter crescimento rápido. Além disso, a maioria do

crescimento do consumo global está se deslocandodos Estados Unidos para grandes mercadosemergentes.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 49/64

Quais são as lições do varejo global?

Escolha uma estratégia e execute-a

Não basta decidir entrar em um mercado promissor.É necessário ter uma estratégia que faça sentido

no contexto do mercado escolhido. Não se tratade uma tarefa simples, pois não existe um métodocientífico para definir a estratégia adequada. Algunsespecialistas sugerem que ela deve ser orientadapara as qualidades próprias de cada mercado, ouseja, o importante é se adaptar. Outros, no entanto,argumentam que um varejista deve trazer para o novomercado as qualidades que possui na origem e, emvez de se adaptar ao mercado, deve introduzir umanova ideia. Mas há muitos exemplos de sucesso efracasso de ambas as estratégias. Parece não existiruma regra de ouro. Ainda assim, uma regra parece

se aplicar a qualquer caso: seja qual for a estratégia,cuidado ao executá-las.

Os Poderosos do Varejo Global 21

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 50/64

Encontre uma vantagem competitiva

Se não existe uma regra para escolher a estratégia, oque deve fazer o varejista? A resposta é: descobrir quefator ele pode introduzir no mercado que permita batera concorrência, o que pode variar muito e depende

do tipo de ambiente competitivo. Em um mercadoemergente sem a presença de varejo moderno,basta levar uma gestão da cadeia logística e técnicasde comercialização modernas, além de recursosfinanceiros. Em um mercado mais sofisticado, avantagem competitiva pode ser a oferta de uma marcaglobal bastante conhecida, um formato único, umnível elevado de atendimento ao cliente ou uma cadeialogística mais eficiente que permita baixar os preços.

Aprenda mais sobre preferências locais

Os melhores varejistas globais gastam tempo erecursos conhecendo o mercado local. Isso implicaestudar cadeias logísticas, regulamentação, fontesde mercadorias e, sobretudo, os gostos e os hábitosdos consumidores. Este último constitui o maiordesafio. Há exemplos de varejistas que, após anos depesquisa, não conseguiram desenvolver a técnica decomercialização certa. Entender uma cultura diferenteé de extrema dificuldade mesmo nas melhorescondições. Recorrer a uma combinação de gestoreslocais e expatriados pode ajudar a acertar.

A maioria do crescimento do

consumo global está se deslocandodos Estados Unidos para grandesmercados emergentes.

Alguns dos maiores varejistas europeus atuandoem novos mercados emergentes enviam equipesde gestores para outros mercados. Muitas vezes,passam meses ou até anos aprendendo os gostos dosconsumidores, os hábitos de compras e de vida, asatitudes culturais e a sensibilidade à marca e preço.Esse (estudo) indica como deve ser a implantação donegócio principal da empresa no país de origem e asadaptações que devem ser feitas no novo mercado.

Utilize o talento gerencial local

Os melhores varejistas globais tendem a recorrer cadavez menos a gestores estrangeiros. Existem váriasrazões para que isso aconteça. Na maioria das vezes,gerentes locais têm conexões com a comunidadeempresarial e o governo, compreendem melhor acultura do consumidor local e geram mais lealdadedentro da organização do que os estrangeiros.

O problema com os estrangeiros é que, apesar de

compreenderem a cultura e os processos da empresa,não compreendem necessariamente o mercado localmuito bem (sobretudo quando existe a barreira da

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 51/64

língua). Além disso, podem não ser capazes de exercer

o mesmo grau de autoridade sobre os funcionárioslocais que um gerente local.O desafio é desenvolver o talento local consistentecom os valores, a cultura e os processos da matriz.Em muitos países emergentes, como a China, um

grande desafio é reter talento bem treinado.O problema nesses mercados é que o rápidocrescimento econômico e o investimento estrangeiromassivo geram uma grande demanda por gestoresqualificados e, apesar do aumento do númerode graduados, a oferta não tem acompanhado ademanda. Por isso, os custos da mão de obra estãosubindo e pessoas qualificadas têm várias opções.Reter esse talento exigirá não só boa remuneração,mas a promessa de uma longa carreira de sucesso.Isso é mais provável se a empresa tiver boasperspectivas de atuação no mercado local e um

compromisso de longo prazo com esse mercado.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 52/64

Desenvolva as relações locais

Na China, uma grande rede de varejo europeiateve problemas para se estabelecer com sucesso,sobretudo por não ter estabelecido relações fortescom fornecedores locais. Na Indonésia, uma grande

rede de varejo global começou a ter dificuldadesquando o franqueado local abriu uma concorrente.O franqueado tinha adquirido conhecimento doprocesso de trabalho com a rede estrangeira eaplicou-o à sua própria rede. Por último, uma redeglobal de lojas de produtos alimentícios cometeuinúmeros erros na América do Sul por não ter dadoouvidos aos conselhos culturais do seu sócio local.

Podemos tirar disso três lições: primeiro, as relaçõeslocais são decisivas. Mesmo quando não se tem umsócio ou um franqueado, ainda assim vai depender

de fornecedores locais. O desenvolvimento dessasrelações de forma favorável exige trabalho. Segundo,é importante encontrar as relações locais corretas.É fundamental certificar-se que os interesses estãodevidamente alinhados. Por último, varejistas globaisdevem ouvir seus parceiros e fornecedores locais paraentenderem melhor o mercado local.

Prepare-se para cometer erros

Deve ficar claro, mesmo ao mais casual dosobservadores, que o varejo global tem uma curva deaprendizado bastante acentuada. Serão cometidos

erros, algumas vezes, grandes. É essencial tercapacidade para aprender e mudar, o que exigetempo e dedicação. No entanto, a aceitação doerro não é algo que faça parte do DNA de todas asempresas. Os investidores costumam penalizar errosde maneira a afetar a remuneração e a estabilidadedo emprego dos executivos. Mas deve-se reconhecerdesde o início que investir no varejo global é umaaposta. E o apostador tem de estar disposto a manter-se na mesa por mais de um jogo.

Prepare-se para investir em grande escala

Os varejistas costumam fazer testes para sentir omercado. Uma medida sensata até certo ponto,porque só se terá uma operação rentável comeconomia de escala suficiente. Vários varejistasabriram poucas lojas em vários mercados para depoisdescobrirem que nenhum deles gerou resultadospositivos. Na grande maioria das histórias de sucesso,os varejistas foram seletivos ao escolher os novosmercados e ao repassar recursos para os escolhidos.Escala não é importante apenas para operar comeficiência, mas também para criar um grupo deconsumidores leais e convencer os fornecedores locais

de que a empresa veio para ficar. Caso contrário,eles relutam em estabelecer novas relações para nãoprejudicar as relações com os clientes existentes.

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 53/64

Uma nova era para a globalização do varejo?

Os especialistas do varejo têm previsto a globalizaçãodo setor durante a maior parte das duas últimasdécadas. Apesar de existirem diversos casos deglobalização, o setor é muito mais provinciano que

outros, como os de bens de consumo, hotelaria,telecomunicações e entretenimento.

A questão tem sido sempre que o varejo é um negócioparticularmente complicado. É o setor que mantémos laços mais fortes e pessoais com o consumidor,afetando muitas vezes a sua vida semanal ou diariamente,e estabelecer uma relação pessoal bem-sucedida émuito mais desafiador em uma cultura estranha.

Mas, talvez agora, os especialistas tenham acertado.À medida que o sucesso nos mercados desenvolvidos

se torna mais difícil, o mundo emergente torna-semais atraente. Além disso, a experiência obtida poralguns competidores globais, operando em mercadosemergentes, ensinou ao setor lições valiosas sobre

o que deve (e o que não deve) ser feito. Não seráfácil, mas muitas empresas estão prontas para seaventurarem. Talvez estejamos no início de uma novaera de globalização do varejo.Os Poderosos do Varejo Global 23

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 54/64

O futuro do consumo no Brasil

Um novo consumidor vem alterando asestratégias dos varejistas

O contexto social do País já não é mais o mesmo.Na primeira década do século 21, o Brasil viveu umperíodo de expansão econômica, e a expectativapara os próximos anos é de que esse crescimentocontinue.

A crise econômica global que começou nos EstadosUnidos em setembro de 2008 e se alastrou pelomundo reduziu os fluxos internacionais e reverteua tendência de crescimento. Entretanto, o Brasilconseguiu recuperar-se rapidamente e a retomadada atividade econômica no País acentuou-se no

segundo semestre de 2009, levando a um novocenário de confiança. A estabilidade econômicaalcançada e as perspectivas de crescimentotornaram-se importantes para a expansão daindústria nacional. Esses fatores também exerceramatração sobre empresas internacionais interessadasem diversificar as áreas de investimento diante darecuperação ainda tímida dos mercados globais.O Brasil desponta como um dos protagonistas docenário internacional e é alvo de grandes empresasdo setor varejista.

O aumento do poder de compra das classes C e

D também contribuiu para o surgimento de umnovo consumidor. O mercado interno se fortaleceu,consequência da queda na taxa de desemprego, daexpansão da renda, da inflação sob controle e doaumento da oferta de crédito.

O Brasil desponta como um dosprotagonistas do cenário internacionale é alvo de grandes empresasdo setor varejista.

Todos esses fatores originaram um contextosócio-econômico onde é importante que haja umasegmentação total do mercado, o que inclui anecessidade de uma customização dos produtose serviços. Para conquistar esses consumidores,os varejistas terão de investir em atendimentopersonalizado e no estudo do estilo de vida e docomportamento dos seus clientes, criando segmentosde produtos quase personalizados, voltados paraesse público. Além disso, alguns nichos demográficosque estão em crescimento, como solteiros e pessoasque moram sozinhas, mulheres, casais sem filhos,idosos e outros, também requerem e merecemmarketing e desenvolvimento específico de produtos.

Uma nova classe média

8/3/2019 Poderosos Varejo Global 2011l

http://slidepdf.com/reader/full/poderosos-varejo-global-2011l 55/64