plano de negÓcio para microempresa do ramo de … · empresa (sebrae), sucumbiu poucos anos depois...

TRANSCRIPT

FACULDADE CAPIVARI - FUCAP

CURSO DE GRADUAÇÃO EM ADMINISTRAÇÃO

SILVIO DUARTE DIAS

PLANO DE NEGÓCIO PARA MICROEMPRESA DO RAMO DE

EQUIPAMENTOS DE PREVENÇÃO A INCÊNDIO E PROTEÇÃO

INDIVIDUAL

CAPIVARI DE BAIXO (SC), 2014

SILVIO DUARTE DIAS

PLANO DE NEGÓCIO PARA MICROEMPRESA DO RAMO DE

EQUIPAMENTOS DE PREVENÇÃO A INCÊNDIO E PROTEÇÃO

INDIVIDUAL

Trabalho de Conclusão de Curso apresentado à Coordenação do Curso de Administração para a obtenção do título de Bacharel em Administração.

Prof. orientador: Thiago Francisco

CAPIVARI DE BAIXO (SC), 2014

Dias, Silvio Duarte Plano de negócio para microempresa do ramo de equipamentos de prevenção a incêndio e proteção individual. Capivari de Baixo, SC: FUCAP, 2014. 101 p. Prof. Orientador: Thiago Francisco Trabalho de Conclusão de Curso: Graduação em Administração. FUCAP. 2014. Referências: Paginas: 101

SILVIO DUARTE DIAS

PLANO DE NEGÓCIO PARA MICROEMPRESA DO RAMO DE

EQUIPAMENTOS DE PREVENÇÃO A INCÊNDIO E PROTEÇÃO

INDIVIDUAL

FOLHA DE APROVAÇÃO

Este trabalho de conclusão de curso foi avaliado e aprovado para a conclusão do

curso de Graduação em Administração pela Faculdade Capivari - FUCAP.

Capivari de Baixo, 18 de agosto de 2014.

Banca Examinadora:

______________________________________ Prof. Thiago Francisco - Orientador

______________________________________ Profª. Fernanda Kempner – Membro

______________________________________ Profª. Magda Ternes - Membro

AGRADECIMENTOS

Agradeço acima de tudo a Deus, por estar presente em todos os

momentos da minha vida, cuidando e dando forças para superar todos os

obstáculos.

Este trabalho representa a conclusão de uma importante etapa cujos

desafios eu não conseguiria superar sem o apoio das pessoas que sempre me

apoiaram e por isso agradeço a eles:

À minha família, que me capacitou com os valores éticos e morais, tão

esquecidos nos dias de hoje, que foram fundamentais para a construção de minha

personalidade e certamente serão sempre lembrados durante toda a minha vida. O

apoio incondicional em todas as minhas decisões fizeram-me acreditar que não

importa o tamanho da dificuldade eu sempre poderia contar com eles. Jamais

esquecerei todo o sacrifício que foi feito por eles para garantir uma educação de

qualidade e pela aposta que fizeram no meu futuro. Espero que a conclusão desta

graduação seja o meu maior presente para eles por todo o comprometimento que

me ofereceram.

A todos os professores que durante minha trajetória acadêmica

acrescentaram cada um na sua área o que conhecimento que tanto busquei no

curso de graduação. Por todas as experiências vivenciadas em sala de aula que

ampliaram meus horizontes e me fizeram ver a importância da Administração na

nossa sociedade.

Por fim, e não menos importante agradeço a minha esposa Sara, por

estar ao meu lado durante toda esta trajetória. A compreensão e o incentivo em

todos os momentos foram fundamentais para que eu não desistisse de lutar,

independente do desafio que estivesse à minha frente. Agradeço a ela por me fazer

acreditar, mesmo quando minhas forças já não eram suficientes. Serei sempre grato

a você por torna minha vida mais feliz.

“Bem-aventurados os puros de coração, porque eles verão a Deus.” (Mateus

5:2).

RESUMO

Este trabalho tem por objetivo elaborar um plano de negócios para abertura de uma microempresa voltada para a venda e prestação de serviços na área de prevenção de incêndio e segurança, na cidade de Capivari de Baixo (SC). Este estudo aborda a importância de um plano de negócio para a implantação do empreendimento, buscando suas bases na bibliografia existente sobre os tópicos apresentados. Na fundamentação teórica foram expostos conceitos sobre o empreendedorismo, os conceitos de marketing, ferramentas contábeis e financeiras e também o planejamento e seus desdobramentos. Ele retrata o uso de ferramentas como a pesquisa de mercado para o melhor planejamento das ações da empresa e também os pontos cruciais na decisão de compra dos seus clientes em potencial. Foram utilizadas projeções financeiras para simular a evolução da empresa no decorrer dos anos, buscando desta forma avaliar a viabilidade econômica e financeira do negócio. Palavras-chave: Plano de negócios. Empreendedorismo. Prevenção de incêndio.

LISTAS DE TABELAS

Tabela 1 - Alíquotas e Partilha do Simples Nacional – Comércio. ............................ 35

Tabela 2 - Levantamento de Custos para compra de Equipamentos para início

das atividades comerciais EXT. ................................................................................ 58

Tabela 3 - Produtos a serem estocados e respectivos valores. ................................ 60

Tabela 4 - Valor da necessidade de capital de giro. ................................................. 64

Tabela 5 - Projeção de Custos Fixos Ano 1. ............................................................. 66

Tabela 6 - Depreciação Anual Classificada. .............................................................. 68

Tabela 7 - Cálculo do Mark-up. ................................................................................. 70

Tabela 8 - Tabela de valores de reposição de estoques. .......................................... 70

Tabela 9 - Demonstração de Resultados – Cenário Otimista.................................... 75

Tabela 10 - Demonstração de Resultados – Cenário Realista. ................................. 76

Tabela 11 - Demonstração de Resultados – Cenário Pessimista. ............................ 77

LISTA DE GRÁFICOS

Gráfico 1 - Número de colaboradores de atuam na sua empresa. ............................ 44

Gráfico 2 - Canais de compra utilizados. ................................................................... 44

Gráfico 3 - Frequência de compra de equipamentos de prevenção de incêndio,

equipamentos de proteção individual ou itens de sinalização. .................................. 45

Gráfico 4 - Média mensal de compras de equipamentos de prevenção de

incêndio, equipamentos de proteção individual e itens de sinalização. ..................... 45

Gráfico 5 - Forma de pagamento utilizada na maioria das compras de

equipamentos de prevenção de incêndio, equipamentos de proteção individual e

itens de sinalização. .................................................................................................. 46

Gráfico 6 - Prazo médio de pagamento utilizado nas compras de equipamentos

de prevenção de incêndio, equipamentos de proteção individual e itens de

sinalização................................................................................................................. 46

Gráfico 7 - Opinião sobre os preços praticados pelos seus atuais fornecedores

de equipamentos de prevenção de incêndio, equipamentos de proteção

individual e itens de sinalização. ............................................................................... 47

Gráfico 8 - Prazo médio de entrega dos seus atuais fornecedores de

equipamentos de prevenção de incêndio, equipamentos de proteção individual

e itens de sinalização. ............................................................................................... 47

Gráfico 9 - Importância dos fatores de compra ......................................................... 48

Gráfico 10 - O motivo mais importante, dentre os abaixo descritos, fariam você

mudar seus atuais fornecedores de equipamentos de prevenção de incêndio,

equipamentos de proteção individual e itens de sinalização. .................................... 48

Gráfico 11 - Projeção de Custo Fixos Anuais. ........................................................... 66

Gráfico 12 - Evolução de Despesas em cinco anos. ................................................. 66

LISTA DE ILUSTRAÇÕES

Figura 1 - Organograma EXT Comercial Sul Ltda. .................................................... 20

Quadro 1 - Planilha de Recursos para Investimentos Iniciais. .................................. 62

Quadro 2 - Despesas Pré-Operacionais. .................................................................. 63

Quadro 3 - Projeção de balanço patrimonial em cinco anos. .................................... 73

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 13

1.2 OBJETIVOS ........................................................................................................ 15

1.2.1 Objetivo Geral ................................................................................................. 15

1.2.2 Objetivos Específicos .................................................................................... 15

1.3 JUSTIFICATIVA DO TEMA ................................................................................. 15

2 DIAGNÓSTICO ORGANIZACIONAL FUNDAMENTADO ..................................... 18

2.1 CARACTERIZAÇÃO DA ORGANIZAÇÃO ESTUDADA ...................................... 18

2.2 DESCRIÇÃO DOS SETORES DA EMPRESA .................................................... 19

2.2.1 Considerações Gerais sobre o Negócio da Empresa ................................. 20

2.2.2 O Setor de Planejamento ............................................................................... 22

2.2.3 O Setor de Recursos Humanos ..................................................................... 23

2.2.4 O Setor de Marketing e Vendas ..................................................................... 25

2.2.5 O Setor de Compras e Logística ................................................................... 26

2.2.6 O Setor Financeiro ......................................................................................... 28

2.2.7 Procedimentos Operacionais – A Empresa na perspectiva da OSM ......... 29

3 PROCEDIMENTO METODOLÓGICO ................................................................... 31

4 PLANO DE NEGÓCIO ........................................................................................... 32

4.1 SUMÁRIO EXECUTIVO ...................................................................................... 32

4.1.1 Empreendedores ............................................................................................ 32

4.1.2 Descrição Legal .............................................................................................. 34

4.1.3 Enquadramento Fiscal ................................................................................... 35

4.1.4 Propósitos Gerais e Específicos do Negócio .............................................. 36

4.1.5 Mercado Potencial .......................................................................................... 36

4.1.6 Descrição dos Produtos e Serviços ............................................................. 36

4.1.7 Investimentos e Retornos Financeiros ......................................................... 37

4.2 PLANEJAMENTO ESTRATÉGICO ..................................................................... 38

4.2.1 Declaração de Missão .................................................................................... 38

4.2.2 Declaração de Visão....................................................................................... 39

4.2.3 Objetivos e Metas ........................................................................................... 39

4.2.4 Estratégias ...................................................................................................... 40

4.2.5 Políticas ........................................................................................................... 40

4.3 PLANO DE MARKETING .................................................................................... 41

4.3.1 Análise de Mercado ........................................................................................ 42

4.3.2 Pontos Fortes ................................................................................................. 42

4.3.3 Pontos Fracos ................................................................................................ 43

4.3.4 Resultado da Pesquisa de Mercado ............................................................. 43

4.3.5 Diferenciais Competitivos ............................................................................. 49

4.3.6 Ameaças e Oportunidades ............................................................................ 49

4.3.7 Análise da Concorrência ............................................................................... 50

4.3.8 Estratégias de Marketing ............................................................................... 51

4.3.9 Produtos e Serviços ....................................................................................... 51

4.3.10 Preços ........................................................................................................... 53

4.3.11 Promoção ...................................................................................................... 53

4.3.12 Canais de Venda e Distribuição .................................................................. 54

4.3.13 Projeção de Vendas ..................................................................................... 54

4.3.14 Relacionamento com Clientes .................................................................... 54

4.3.15 Previsão de Lançamento de novos Produtos e Serviços ......................... 55

4.4 PLANO OPERACIONAL ..................................................................................... 55

4.4.1 Estrutura Organizacional ............................................................................... 55

4.4.2 Equipe de Gestão ........................................................................................... 56

4.4.3 Análise das Instalações ................................................................................. 56

4.4.4 Equipamentos e Máquinas Necessárias ...................................................... 57

4.4.5 Colaboradores e Insumos Necessários ....................................................... 58

4.4.6 Terceirização .................................................................................................. 59

4.4.7 Controle de Qualidade ................................................................................... 59

4.4.8 Responsabilidade Social e Meio Ambiente .................................................. 60

4.4.9 Assessorias Externas .................................................................................... 61

4.5 PLANO FINANCEIRO ......................................................................................... 61

4.5.1 Investimentos Iniciais .................................................................................... 61

4.5.2 Despesas Pré-Operacionais .......................................................................... 63

4.5.3 Necessidade de Capital de Giro .................................................................... 64

4.5.4 Custos Fixos ................................................................................................... 65

4.5.5 Necessidades de Financiamento .................................................................. 67

4.5.6 Depreciação .................................................................................................... 67

4.5.7 Mão-de-Obra ................................................................................................... 68

4.5.8 Impostos ......................................................................................................... 69

4.5.9 Compras de Materiais para Venda ................................................................ 69

4.5.10 Ponto de Equilíbrio....................................................................................... 70

4.5.11 Prazo de Pay Back........................................................................................ 71

4.5.12 Balanço Patrimonial ..................................................................................... 72

4.5.13 Demonstração de Resultados ..................................................................... 74

5 SUGESTÕES PARA A EMPRESA ........................................................................ 78

5.1 SUGESTÕES PARA O SETOR DE PLANEJAMENTO ...................................... 78

5.2 SUGESTÕES PARA O SETOR DE RECURSOS HUMANOS ............................ 78

5.3 SUGESTÕES PARA O SETOR DE MARKETING E VENDAS ........................... 79

5.4 SUGESTÕES PARA O SETOR DE COMPRAS ................................................. 79

5.5 SUGESTÕES PARA O SETOR FINANCEIRO ................................................... 80

6 CONCLUSÃO E CONSIDERAÇÕES FINAIS ........................................................ 80

REFERÊNCIAS ......................................................................................................... 82

APÊNDICE ................................................................................................................ 88

APÊNDICE A - Formulário de entrevista para clientes em potencial .................. 89

13

1 INTRODUÇÃO

Criar uma empresa e conseguir a independência financeira é o sonho de

boa parte dos brasileiros. Numa economia onde por décadas os trabalhadores eram

submetidos ao pagamento de salários incompatíveis com as necessidades básicas

das pessoas, o empreendedorismo surge como uma porta de saída para as

restrições de renda.

Neste cenário, muitas pessoas aventuram-se todos os anos pelo caminho

da implantação de um negócio próprio. Por muito tempo eles iniciavam as atividades

de suas pequenas empresas sem qualquer embasamento teórico que direcionasse

de forma correta as ações executas por eles. Muitos se valiam das experiências

vivenciadas em outras empresas e apenas replicavam o que conheciam. Outros

seguiam a intuição e ousavam sem o menor conhecimento dos riscos aos quais

estavam expostos. Alguns obtiveram êxito em seus empreendimentos, porém a

maioria, segundo as estatísticas de órgão oficiais como o Instituto Brasileiro de

Geografia e Estatística (IBGE) e o Serviço Nacional de Apoio a Micro e Pequena

Empresa (SEBRAE), sucumbiu poucos anos depois de iniciarem suas empresas.

Através deste estudo, foi apresentada a importância do plano de negócio

para a criação de uma empresa. Ele capacita o empreendedor e traz à tona todos os

pontos relevantes a serem planejados antes da execução do projeto. Questões

como: “para quem vou vender?”, “por quanto vou vender?”, “por que comprarão

produtos da minha empresa”, saltarão aos olhos do candidato a empresário, que

deverá encontrar respostas para estas e outras perguntas antes de realizar qualquer

investimento.

Este trabalho teve por objetivo elaborar um plano de negócios para a

criação de uma microempresa focada na comercialização de produtos e serviços

para prevenção e combate a incêndio e equipamentos de proteção individual.

Através dele foram planejados os passos necessários para a implantação do

empreendimento, reduzindo desta forma os riscos de insucesso.

Utilizou-se o método de pesquisa de mercado para obtermos informações

relevantes sobre como está estruturado o mercado onde a empresa pretende atuar.

Conseguiu-se desta forma, analisar quais procedimentos deverão ser

adotados para a conquista da preferência dos consumidores em potencial.

14

Por fim, foram apresentados cenários com simulações financeiros, cujo

objetivo será avaliar a viabilidade de implantação do novo empreendimento,

oferecendo lucratividade atraente para os seus investidores.

Diante de uma demanda cada vez maior por produtos e serviços de

qualidade, com preços cada vez mais baixos, o candidato a empresário deve estar

mais preparado para conseguir obter sucesso em um novo empreendimento. A

preparação e o planejamento de cada função executada pela empresa são

preponderantes para a conquista de espaço no mercado. Não basta apenas

disponibilizar os produtos e divulgar a empresa para seus clientes em potencial, é

preciso oferecer soluções para os consumidores, focando sempre na formação de

parcerias duradouras.

Todo o trabalho para o planejamento da empresa parte de uma

ferramenta fundamental para qualquer empreendedor: o plano de negócios. Ele nos

oferece um embasamento para a análise das peculiaridades inerentes ao novo

negócio. Ele é um importante instrumento para reduzir os riscos de insucesso de um

novo empreendimento. Durante a elaboração do plano de negócios, o futuro

empresário conhecerá em detalhes todas as nuances do seu projeto, analisando os

pontos relevantes e aprofundando-se um pouco mais do segmento de mercado onde

pretende atuar.

O crescimento acentuado nos últimos anos do setor de construção civil

favorece o mercado a ser explorado pela empresa, tanto pelos equipamentos as

serem instalados nas novas edificações quanto aos produtos utilizados pelos

operários durante a execução dos trabalhos.

Muitas empresas aventuram-se por mercados pelo simples fato que

disporem um vago conhecimento de um determinado ramo. De acordo com pesquisa

realizada pelo SEBRAE (2011), os índices de mortalidade de novas empresas, que

hoje apresentam números semelhantes aos de países desenvolvidos como a Itália,

sugerem que os novos empreendedores fato de estar mais preparado para enfrentar

os desafios impostos pelo mercado, pois as expectativas dos consumidores em

relação ao preço, qualidade e atendimento estão muito elevadas.

Diante deste cenário surge a pergunta: como identificar os requisitos

necessários para a abertura de uma empresa de produtos e serviços voltados para a

prevenção e combate a incêndio e equipamentos de proteção individual?

15

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Identificar os requisitos necessários para a implantação de uma

microempresa voltada para a venda e prestação de serviços relacionados à

prevenção e combate a incêndio e também equipamentos de proteção individual.

1.2.2 Objetivos Específicos

Dentre os objetivos específicos deste trabalho pode-se citar:

a) Elaborar um plano de negócio para uma empresa que atua na

comercialização e prestação de serviços relacionados à prevenção e combate a

incêndio e também equipamentos de proteção individual.

b) Conhecer os hábitos de consumo do mercado a ser explorado através

de pesquisa mercadológica.

c) Verificar a viabilidade econômica e financeira do novo

empreendimento.

1.3 JUSTIFICATIVA DO TEMA

Após vivenciar experiências durante quase dez anos no segmento de

prevenção e combate a incêndio, o autor se sentiu estimulado a elaborar um plano

de negócios cuja finalidade foi verificar a viabilidade da implantação de uma

microempresa focada neste mercado.

Um aspecto importante que justificou a escolha do tema foi a

oportunidade de elaborar o plano de negócios e colocá-lo em prática e apurar os

resultados decorrentes da aplicação desta importante ferramenta.

Outro ponto a ser destacado é a importância do empreendedorismo nas

atividades econômicas da região de Capivari de Baixo. De acordo com o que foi

verificado e confirmado pela vasta bibliografia existente sobre o tema, o maior

16

entendimento da fundamentação teórica diminui sensivelmente os insucessos dos

novos empreendimentos, visto que quanto mais difundido o conhecimento, mais

preparados estarão os novos empresários para desenvolvimento de seus negócios.

O futuro empreendedor deve estar ciente que todo novo empreendimento

incorre em altos riscos, que devem ser muito bem calculados, para que o sonho de

um negócio próprio não se torne um pesadelo.

No entendimento de Malheiros et al. (2003, p. 17):

Como consequência, uma cultura empreendedora gera prosperidade econômica ao proporcionar altas taxas de criação de novas empresas. Por se tratar de um fenômeno social e cultural, existem famílias, cidades, regiões e países mais empreendedores que outros.

O sucesso de empreendedores reconhecidos pela sociedade local

encoraja outras pessoas a realizar o mesmo feito. Esse processo cria um círculo

vicioso positivo, onde novos negócios são criados, aproveitando as oportunidades

disponíveis nos diversos segmentos de mercado.

Para Filion (1999, p. 39):

Mesmo que exista uma espécie de euforia em torno do empreendedorismo, não se trata, [...], de uma moda, mas de uma evolução e de uma transformação profunda de conceber o ser humano que tirou seus fundamentos do pensamento liberal. [...] a pessoa humana por trás deste homo entrepreneurius [...].

Outro aspecto que levou à escolha deste tema foi a importância de

apresentar, através deste trabalho de conclusão de curso, mais uma abordagem

sobre o processo empreendedor, o seu planejamento e a análise dos estudos

apresentados por diversos autores na busca por um maior entendimento do assunto.

Esta faculdade, numa visão voltada para o perfil de seus alunos e em

sintonia com as características da região onde atua, propôs uma formação de

trabalho de conclusão de curso voltada para o empreendedorismo. Desta forma,

surgiu uma excelente oportunidade para colocar em prática todos os conhecimentos

adquiridos durante a trajetória acadêmica, já que a ideia central da instituição

universitária parte do princípio que é necessário elaborar um plano de negócios

consistente para que qualquer empreendimento que inicia tenha sucesso. Este

pensamento é corroborado por vários autores que posteriormente serão citados

neste trabalho.

Para Degen (1989, p.17-18):

17

O sucesso na elaboração de um plano de negócio depende do desenvolvimento de três etapas: a primeira tem por finalidade identificar a oportunidade de negócio e coletar informações sobre ele. A segunda busca desenvolver o conceito de negócio, a qual definira a estratégia competitiva que será adotada. Por último, a implantação do empreendimento, que se inicia peça elaboração do negócio, levantamento das necessidades de recursos e por fim a operacionalização do empreendimento.

Com a elaboração do plano de negócios, peça chave para este trabalho

de conclusão de curso, foi possível conhecer profundamente todas as questões

relevantes para a implantação deste novo negócio. Toda a teoria estudada e

descrita no plano de negócio expos lacunas que até então não haviam sido

percebidas. Ideologias baseadas apenas em perspectivas duvidosas e intuições,

típicas que qualquer empreendedor, foram revistas e melhoradas para que de fato

estivessem alinhadas como tudo o que a teoria amplamente difundida oferece.

O mais importante é que este trabalho acadêmico não será apenas uma

mera formalidade para a concessão do título de bacharel, ele será uma ferramenta

para a concretização de um sonho. Todo o conhecimento adquirido durante a

graduação, que foi condensado neste trabalho, fomentará o desenvolvimento e

implantação de um novo empreendimento.

O curso cumprirá com seu propósito que é capacitar seus alunos com

fundamento teóricos, ampliar os horizontes intelectuais, formar pessoas capazes de

serem os verdadeiros agentes transformadores em nossa sociedade.

18

2 DIAGNÓSTICO ORGANIZACIONAL FUNDAMENTADO

O presente trabalho teve por objetivo analisar a viabilidade econômica e

financeira da implantação de uma empresa voltada para a comercialização de

equipamentos de combate a incêndio, equipamentos de proteção.

2.1 CARACTERIZAÇÃO DA ORGANIZAÇÃO ESTUDADA

A empresa EXT Comercial Sul Ltda. foi juridicamente estabelecida em

setembro de 2009. O projeto nasceu do desejo de Marcos Duarte Dias, de criar uma

empresa própria que oferecem ao mercado produtos e serviços relacionados à

prevenção e combate a incêndio e também materiais indiretamente relacionados

como equipamentos de proteção individual, iluminação de emergência, placas e

acessórios de sinalização. Para dar apoio ao projeto, foi oferecida a participação

societária de 10% das cotas para Sara Alcântara Possoli, uma jovem recém-formada

em Administração, com amplos conhecimentos da gestão financeira, por conta de

sua experiência atuando neste segmento em empresas de porte sediadas na região.

Apesar de a organização dispor em 2009 de um contrato social

estabelecido e registrado junto aos órgãos estaduais e federais, o projeto não foi

implantado, pois o prédio escolhido para funcionamento da empresa não dispunha

de toda a documentação exigida pela prefeitura. Desta forma, o novo

empreendimento não obteve o alvará de funcionamento, o que culminou com a

inviabilização do projeto. Por conta dos entraves burocráticos encontrados, o projeto

foi suspenso até a regularização ou até a localização de outro imóvel que atendesse

aos anseios dos sócios para o empreendimento.

Ficou definido pelos sócios que o empreendimento ficará sediado na

cidade de Capivari de Baixo, às margens da BR 101, sendo esta a principal rodovia

federal de nosso estado, com um fluxo constante de veículos que garante uma boa

visibilidade para a empresa, além de favorecer todo o processo logístico para as

operações da organização.

2.2 DESCRIÇÃO DOS SETORES DA EMPRESA

19

Nesta etapa do trabalho foi descrita em detalhes como está estruturada a

organização objeto deste estudo. Para Maximiano (2010, p. 128), “a estrutura,

chamada organizacional, define a localização e o papel de cada recurso unitário

dentro do conjunto”.

O conselho consultivo, formado pelos sócios e consultores externos

convidados eventualmente quando solicitado por algum dos cotistas, encabeça o

organograma da instituição. Hierarquicamente, logo abaixo do conselho consultivo,

está posicionada a gerência da empresa, que é a responsável pela gestão e

coordenação das atividades de todos os setores da EXT. Inicialmente ela contará

com os seguintes setores:

- Setor de Planejamento.

- Setor de Recursos Humanos.

- Setor Financeiro.

- Setor de Marketing e Vendas.

- Setor de Logística.

Figura 1 - Organograma EXT Comercial Sul Ltda.

Fonte: Elaborado pelo autor, 2014.

20

Constam também na estrutura organizacional, consultorias externas para

auxiliar nos assuntos relevantes da empresa que requerem alto nível de

especialização profissional. Estas atividades não apresentem demanda contínua que

justifique a contratação para tempo integral de colaboradores com este nível. Para

Oliveira (2004), a consultoria empresarial é um processo interativo de um agente de

mudanças externo à empresa que assume a responsabilidade de auxiliar os

executivos e profissionais da referida empresa nas tomadas de decisões, não tendo,

entretanto, o controle direto da situação. Dentre os consultores a serem contratados

os principais são:

- Advogado: responsável por tratar de todos os assuntos de ordem

jurídica como questões trabalhistas e tributárias.

- Contador: responsável pela apuração dos impostos a serem pagos,

cálculos trabalhista e planejamento tributário.

- Publicitário: responsável pelo auxílio nas decisões relacionadas às

estratégias de marketing, elaboração de material gráfico e digital e análise do

desempenho de vendas dos produtos no mercado.

- Engenheiro Civil: elaborará projetos preventivos de incêndio quando

necessário e fornecerá orientações no que diz respeito às normas vigentes para

correta execução dos mesmos.

- Psicólogo: atuará como consultor nas relações com os colaboradores e

também participará dos processos seletivos da organização. Apresentará cursos

periódicos para manter motivados os colaboradores e disseminar a cultura da

empresa através de atividades específicas.

- Analista de Tecnologia da Informação: apresentará novas tecnologias

e dará suporte operacional quando necessário para garantir o perfeito

funcionamento dos processos.

2.2.1 Considerações Gerais sobre o Negócio

O foco principal do negócio será o fornecimento de soluções no que tange

à prevenção e combate a incêndio. Para atender outras demandas dos clientes e na

busca da ampliação das linhas de produtos, a empresa comercializará outros itens

ligados à segurança do trabalho, como equipamentos de proteção individual,

21

alarmes de incêndio, luminárias de emergência, diversos equipamentos de

sinalização e outros itens que sejam vistos como oportunidades de negócios pelos

gestores.

A empresa existirá para suprir uma demanda cada vez maior no que diz

respeito à segurança no trabalho e prevenção de incêndios. Diferente de seus

concorrentes, ela criará uma relação de sinergia como seus clientes, oferecendo

soluções para os problemas de seus consumidores e desta forma estabelecerá uma

vantagem competitiva. Porter (1996) explica que vantagem competitiva é obtida

através de controle e gestão adequada dos custos e da diferenciação originada da

criação de valor para o cliente, onde o mesmo tenha a percepção de que está

realmente sendo atendido em suas necessidades de forma justa. Além disso, Porter

(1996) considera que o tamanho da organização é irrelevante para obtenção de

vantagem competitiva.

A ferramenta que fundamentará todo o processo de marketing da

empresa será a pesquisa de mercado, realizada junto aos principais clientes em

potencial. Para Mattar (2007), o processo de pesquisa de marketing compreende

quatro diferentes etapas: formulação do problema de pesquisa, planejamento da

pesquisa, execução da pesquisa e comunicação dos resultados. Este processo será

elaborado e operacionalizado pelo sócio gestor, que também ficará responsável pela

tabulação dos resultados, expostos no decorrer deste trabalho.

Uma parcela significativa do mercado a ser explorado é formada por

clientes classificados como pessoa jurídica. A EXT buscará alcançar níveis de

qualidade no que diz respeito aos seus procedimentos, políticas de segurança no

trabalho, relações com seus colaboradores e a comunidade em geral. Com o intuito

de traçar um modelo de gestão sustentável, o gerenciamento de resíduos receberá

uma atenção especial. Desta forma, a organização terá um posicionamento

adequado aos níveis de exigência propostos por seus clientes de grande porte.

Conforme Slack (1997, p. 552):

A qualidade é a consistente conformidade com as expectativas dos consumidores. Ela deve estar ligada diretamente com a finalidade do produto, para que ela cumpra com a função de atender o seu público alvo, de acordo com seu propósito.

Os relacionamentos entre o comprador e o vendedor evoluem

naturalmente para a formação de parcerias de fornecimento, onde eles adotam

22

objetivos, políticas e procedimentos que beneficiam ambos, resultando em redução

de custos, aumento do valor agregado dos produtos e serviços entregues ao cliente.

O sócio majoritário da empresa elaborará todo o planejamento

estratégico, as políticas de atendimento e procedimentos operacionais. Quando

julgar necessário, o gestor consultará especialistas das áreas onde houver carência

de conhecimento ou vivência prática do mesmo. Ele também ficará responsável pelo

plano de marketing e seus desdobramentos. A sócia minoritária será a responsável

pela análise e planejamento financeiro, conferência de demonstrativos contábeis e

lucros apurados e auditoria nas operações financeiras da empresa.

2.2.2 O Setor de Planejamento

O setor de planejamento terá por atribuição planejar as ações de curto,

médio e longo prazo da empresa. Para Fayol (1950, apud IMASATO, 2005, p. 25),

administrar consiste em prever, organizar, comandar, coordenar e controlar. Apesar

de não falar explicitamente em planejar, o conceito de previsão prescrito pelo autor é

um elemento chave para compreender o conceito clássico de planejamento em

administração. Sendo assim, podemos de forma simplista definir que o setor de

planejamento pensará no futuro, mas manterá os pés no presente (HUERTAS,

1997).

Segundo Maximiano (2002, p. 128):

A estrutura organizacional define a localização e o papel de cada recurso unitário dentro do conjunto. Tratando-se de organizar pessoas, a estrutura organizacional define o trabalho que elas, individualmente ou como integrantes de grupos, devem realizar para que o conjunto de recursos do qual fazem parte seja capaz de atingir objetivos.

Assim, caberá ao responsável deste setor tomar as decisões que

nortearão o futuro da organização. Andrews (2001) identifica duas etapas no

processo estratégico: formulação e implementação. A primeira etapa é onde ocorre a

análise do ambiente onde a empresa está inserida e tem por objetivo a identificação

das ameaças existentes, atribuindo a elas uma estimativa de nível risco. Acontece

também nesta etapa avaliação das necessidades não atendidas do mercado e os

insumos necessários a estruturar a oferta de novos produtos e serviços destinados a

satisfazê-las. Analisando internamente a organização é possível encontrar os pontos

23

fortes e fracos que ela possui, ou seja, observar os recursos de que ela dispõe e as

suas carências.

O setor de planejamento da empresa deverá elaborar as estratégias a

serem utilizadas para alcançar os objetivos do planejamento estratégico. A partir das

estratégias estabelecidas serão elaborados os procedimentos operacionais da

organização, pois eles materializarão o que foi pensado por este setor, ou seja, são

as pessoas que colocarão em prática tudo aquilo que a empresa planejou.

Este setor será liderado pelo gestor do empreendimento e contará com a

participação da sócia minoritária e também dos consultores externos. O sócio

majoritário elaborará o plano de negócio, o plano estratégico e o plano de marketing

da empresa. Para Mintzberg (1994), todo plano é uma explicitação de intenções

orientadas para o futuro.

Durante a elaboração destes planos serão realizadas reuniões para que

todos opinem e enriqueçam o planejamento da empresa. Após a conclusão destes

trabalhos, reuniões mensais devem ser agendadas para que sejam revistos os

planos, algumas variáveis como pontos fortes e fracos, ameaças e oportunidades

sejam atualizadas e outros aspectos relevantes sejam revistos.

2.2.3 O Setor de Recursos Humanos

O setor de recursos humanos é responsável por todas as questões

pertinentes á gestão das pessoas que atuam na empresa. Cabe a ele realizar as

atividades de recrutamento, seleção, treinamento, desenvolvimento, manutenção,

controle e avaliação de pessoal (GIL, 1994). De acordo com Ivancevich (2008), a

história inicial da área de pessoal ainda ofusca a importância da função de gestão de

recursos humanos para a direção da empresa. Somente depois da década de 60 é

que a função de pessoal deixou de ser vista como uma unidade de manutenção de

registros e passou a ganhar a devida importância estratégica na empresa.

A existência deste setor é justificada primeiramente pelas exigências

legais que obrigam todas as empresas a realizarem o registro de seus

colaboradores, depositar as verbas referentes ao Fundo de Garantia por Tempo de

Serviço (FGTS), contribuir com o Instituto Nacional de Seguridade Social (INSS),

contabilizar as horas-extras, registrar a frequência e assiduidade dos mesmos e

24

outras funções inerentes à gestão de recursos humanos. Todas estas atividades

devem ser realizadas por pessoas treinadas, pois qualquer erro na execução destas

atividades pode incorrer futuramente em ações judiciais trabalhistas contra a

empresa.

O recrutamento e a seleção são atividades importantes da gestão de

recursos humanos dentro da empresa. Para Chiavenato (2008), a obtenção de

informações significativas sobre o cargo a ser preenchido e a definição das

competências almejadas pela organização, caracterizam-se como pontos de partida

para a seleção pessoal. Segundo Gil (2001, p. 45) “uma seleção adequada é feita a

partir de critérios, que podem ser definidos a partir da descrição da função para a

qual se deseja selecionar a pessoa.” No setor de recursos humanos esta atividade

será realizada pelo gestor da empresa com a colaboração do psicólogo que traçará

um perfil dos candidatos buscando identificar quais os que dispõem das habilidades

e características necessárias para o cargo a ser preenchido.

Visando um melhor posicionamento de mercado e um nível máximo de

excelência no atendimento das necessidades de seus clientes, a empresa realizará

periodicamente treinamentos com seus colaboradores. Segundo Boog (2001, p. 78)

“o treinamento começa como uma resposta a uma necessidade ou a uma

oportunidade em um ambiente organizacional”. Eles são quase sempre bem aceitos,

tanto pelos empresários quanto pelos colaboradores, pois apresentam resultados

satisfatórios no curto prazo que são facilmente percebidos. À medida que forem

percebidas necessidades ou oportunidades, o responsável por este setor organizará

treinamentos, buscando dentro ou fora da organização pessoas capazes de suprir

esta carência. Estes treinamentos devem estar alinhados com o planejamento

estratégico da empresa para que tenham o máximo aproveitamento organizacional.

Na visão de Milkovich (2000), o desenvolvimento busca trazer para o

colaborador uma visão holística da empresa. É um processo contínuo onde o

objetivo principal é criar um comportamento ativo para que os colaboradores atuem

com desenvoltura diante de futuras situações adversas. Os resultados tendem a vir à

tona no médio e longo prazo, o que pode frustrar as expectativas de quem espera

melhorias no curto prazo.

A manutenção dos recursos humanos tem por função manter o

colaborador no quadro de funcionários da empresa. Em pequenos

empreendimentos, por conta das limitações impostas pelo porte da empresa, os

25

colaboradores muitas vezes não conseguem visualizar num horizonte próximo uma

oportunidade de crescimento profissional. Reter um talento em uma pequena

empresa pode parecer complicado, porém existem soluções simples para este

problema. A maioria delas depende muito da capacidade do empreendedor voltar os

seus pensamentos, com um pouco de empatia, para as necessidades de seus

colaboradores (CHIAVENATO, 2009).

Para a organização alcançar seus objetivos é fundamental que os

recursos humanos estejam direcionados e em consonância com os planos

estratégicos da empresa. Para isso, é importante que seja realizada periodicamente

a avaliação do desempenho dos colaboradores e também o controle das atividades

desenvolvidas por eles. Este processo será de responsabilidade do encarregado do

setor de recursos humanos. No entendimento de Chiavenato (2009), os líderes

devem ter conhecimento de tudo o que os seus subordinados realizam. O controle

deve mostrar se o que foi planejado está sendo executado, não de uma maneira

inflexível e autocrática, e sim na figura de um líder servidor.

O setor de recursos humanos em um primeiro momento estará sob o

comando do gestor da empresa e contará com o auxílio dos consultores externos. O

contador ficará responsável pelo registro dos colaboradores, emissão da folha de

pagamento e recibos de salário, cálculo de valores de férias, décimo terceiro salário

e rescisões de contrato de trabalho. O advogado ficará incumbido de orientar o

gestor da empresa no tocante às obrigações e direitos dos colaboradores e da parte

empregadora. Ele também responderá pela defesa em eventuais processos judiciais

de ordem trabalhista.

2.2.4 O Setor de Marketing e Vendas

O setor de Marketing e Vendas terá a atribuição de fomentar a

comercialização dos produtos e serviços oferecidos pela empresa. Pode-se definir

marketing como um campo de atividade voltado especificamente para o modo como

as transações são criadas, estimuladas, facilitadas e valorizadas (KOTLER, 2006).

Este setor utilizará como base de suas atividades o plano de marketing.

No entendimento de Dolabela (1999), o Plano de Marketing também é utilizado para

identificar as oportunidades de negócio mais importantes para organização,

26

demonstrando como inserir a empresa nos mercado identificado, conquistá-los e

manter posições.

Hooley (2001) compartilha de um conceito semelhante ao acima exposto,

pois para ele, marketing pode ser definido como o processo de planejar e executar a

concepção, custo, planejamento e distribuição de ideias, bens e serviços para criar

trocas que satisfaçam os objetivos de empresas consumidores. Segundo ele, o

marketing é o elo entre o vendedor e o comprador. Para ele o diferencial é o que

mais atrai os clientes, pois a concorrência oferta uma enormidade produtos e

serviços com qualidade e preço baixo, mas o que chamará a atenção do consumidor

será a inovação, que deve ser destacada pelas ações de marketing.

Em um primeiro momento ela contará com dois vendedores externos, que

terão a função de divulgar a empresa junto aos clientes em potencial. Além disso,

ficará a cargo deles a execução das atividades previstas no plano de marketing

elaborado pelo gestor em conjunto como o publicitário que atuará como consultor

externo. A supervisão dos vendedores será realizada pelo gestor da empresa, que

acompanhará a evolução das vendas e o cumprimento das metas estabelecidas. Os

vendedores preencherão diariamente um relatório de visitas para que seja feito o

acompanhamento dos clientes visitados e os resultados futuros decorrentes destas.

A EXT Comercial contará também com um vendedor interno, que ficará

encarregado de atender as ligações telefônicas dos clientes, emitir e enviar

orçamentos e também atender os clientes que venham até a empresa. Ele também

trabalhará como operador de telemarketing ativo, onde buscará divulgar os produtos

e serviços para as que ainda não fazem parte da carteira de clientes ativos.

2.2.5 O Setor de Logística

O setor de logística terá a função de coordenar as atividades de aquisição

de materiais e serviços para a empresa, bem como o transporte, armazenagem e

controle dos mesmos.

A logística empresarial, de acordo com Ballou (1993, p. 24):

27

(...) trata de todas atividades de movimentação e armazenagem, que facilitam o fluxo de produtos desde o ponto de aquisição da matéria prima até o ponto de consumo final, assim como dos fluxos de informação que colocam os produtos em movimento, com o propósito de providenciar níveis

de serviço adequados aos clientes a um custo razoável.

O responsável por este setor será o gestor do empreendimento, que

contará com o apoio do auxiliar administrativo para realização de cotações de preços

junto aos fornecedores, acompanhamento dos níveis de estoque, emissão de

requisições de compra. O processo de compra terá seu início na formalização

através da requisição de compra. Elas devem ser encaminhadas para o gestor que

avaliará a real necessidade do que foi solicitado antes da aprovação.

No entendimento de Martins (2005), com o decorrer dos anos, a seleção

de fornecedores vem ganhando cada vez mais importância. O aumento no valor dos

itens comprados em relação ao total da receita das empresas, a aquisição de

produtos de outros países viabilizados pela globalização, a preços competitivos e a

crescente velocidade de mudança de tecnologia, acompanhada por uma redução do

ciclo de vida dos produtos, são alguns fatores que contribuem para o crescimento da

seleção de fornecedores.

Uma condução adequada das transações comerciais geradas pela função

de compras pode representar um aumento nas margens de lucro das empresas

(SLACK, 1999). Por conta da sua importância estratégica, a coordenação das

atividades estará sob o comando do gestor da empresa, mesmo num horizonte de

médio e longo prazo.

A gestão de estoques, de acordo com Dias (1993, p. 36)

(..) visa elevar o controle de custos e melhorar a qualidade dos produtos guardados na empresa. As teorias sobre o tema normalmente ressaltam a seguinte premissa: é possível definir uma quantidade ótima de estoque de cada componente e dos produtos da empresa, entretanto, só é possível defini-la a partir da previsão da demanda de consumo do produto.

A armazenagem e controle dos estoques ficarão sob a responsabilidade

do auxiliar administrativo, que encaminhará ao gestor um relatório de acurácia dos

controles de estoque logo após a realização do inventário, que será realizado de

forma rotativa semanalmente. Através do sistema informatizado o gestor terá a sua

disposição um relatório com os produtos vendidos em determinado período, o que

servirá como base para o planejamento das reposições de estoque.

A parte logística que envolve a entrega e instalação dos produtos

vendidos ficará sob a responsabilidade do motorista entregador. Caberá a ele o

28

planejamento das rotas de entrega de acordo com a localização dos clientes a

serem atendidos. O gestor fiscalizará os serviços realizados pelo entregador através

de pesquisas aleatórias de satisfação dos clientes.

2.2.6 O Setor Financeiro

O plano financeiro completo de uma grande organização é um documento

muito vasto. O plano de uma pequena empresa contempla os mesmos elementos,

porém menos detalhados e documentados. Os pequenos empreendimentos que

iniciam suas atividades normalmente têm seus planos mentalmente estabelecidos de

uma maneira informal. Os elementos básicos dos planos são semelhantes,

independente das dimensões das empresas (BREALEY; MYERS, 2008).

O setor financeiro é o responsável pelo controle dos recursos financeiros

da empresa. As funções operacionais do setor financeiro serão de incumbência do

auxiliar administrativo, sendo que ele responderá hierarquicamente ao gestor da

empresa.

No entendimento de Souza (2007, p. 2), “o gerenciamento financeiro nas

micro e pequenas empresas não é muito diferente do utilizado nas grandes

empresas, mas, como é óbvio, muito mais simples”. Entretanto, não é possível correr

o risco de administrar uma pequena empresa como antigamente, sem os

conhecimentos mínimos do gerenciamento do setor financeiro. Não há mais espaço

para empresas que não sabem como andam seus ativos e passivos, seu capital de

giro, seu nível ótimo de estoques e o controle estrito sobre eles, seu ponto de

equilíbrio e sua margem de lucro efetiva e as projeções que os números incidam

para seu futuro. Cabe ao auxiliar administrativo realizar todas as atividades

relacionadas aos recebimentos e aos pagamentos. Todos os recursos de entrada e

saída passarão pelo caixa da empresa.

O principal instrumento para avaliação e controle financeiro da empresa

será o fluxo de caixa. Para Gitman (2002, p.81), “o fluxo de caixa é o instrumento

mais importante que o empreendedor dispõe para gerenciar o desempenho

financeiro da organização”. Ele é extremamente útil porque nos dá uma visão

instantânea da posição financeira da empresa em determinado momento.

29

Além disso, o fluxo de caixa apresenta a capacidade de solvência da

empresa, ou seja, se ela conseguirá honrar os compromissos financeiros assumidos

e se a empresa terá condições de gerar caixa para novos investimentos.

Corroborando com esta ideia, Dornelas (2005) afirma que o fluxo de caixa

é a principal ferramenta utilizada no planejamento financeiro e representa todas as

entradas e saídas de caixa.

As seguintes atividades são responsabilidades do setor :

- fechamento diário do livro caixa;

- cobrança e recebimentos dos recursos de entrada;

- quitação das obrigações financeiras da empresa;

- prestação de contas para a direção da empresa;

- elaboração de relatório de lançamentos futuros;

- elaboração de recebimentos futuros e atrasados;

- elaboração de pagamentos futuros e atrasados;

- conciliação das contas bancárias com o sistema de gestão

informatizado;

- análise dos indicadores financeiros e econômicos da empresa.

Caberá ao gestor conferir o fechamento de caixa elaborado pelo auxiliar

administrativo. O gestor ficará responsável pela elaboração dos relatórios gerenciais

financeiros que serão também avaliados pela sócia minoritária da empresa. As

decisões sobre financiamentos externos, caso sejam necessários, serão todas em

conjunto com a participação de ambos os sócios.

2.2.7 Procedimentos Operacionais – A Empresa na perspectiva da OSM

Para Rocha (1998) Organização, Sistemas é Métodos (OSM), é a função

mista de Organização e Planejamento, caracterizada por desenvolver a construção

da estrutura de recursos e de operações de uma instituição, assim como na

determinação de seus planos, principalmente na definição dos procedimentos,

rotinas e dos métodos.

No entendimento de Cruz (2002), o estudo das organizações pode ser

definido por meio da análise de cada uma das suas atividades, a fim de criar

procedimentos que venham a interligá-las de forma sistêmica. O plano operacional é

30

a formalização, geralmente documentada, das metodologias de desenvolvimento e

implementação de resultados pontuais a serem alcançados pelas áreas funcionais,

devendo incluir: recursos necessários, procedimentos básicos, resultados

esperados, prazos, responsáveis (OLIVEIRA, 2008).

Ainda de acordo com o autor acima citado, é possível afirmar que o

conjunto de objetivos estabelecidos pela empresa poderá ser alcançado por

alternativas estratégicas, cabendo ao gestor determinar, dentre as opções

disponíveis, qual estratégia permitirá o alcance dos objetivos pretendidos. As

estratégias necessárias resultarão em um plano operacional onde será descrita toda

estrutura organizacional.

As atividades da empresa serão descritas em detalhes e formalizas em

procedimentos operacionais. Desta forma a organização conseguirá padronizar

todas as suas operações, o que reduzirá o índice de erros nos processos. Eles

funcionarão também como base informativa para os novos colaboradores,

melhorando assim a qualidade dos serviços e reduzindo os custos.

A direção realizará periodicamente avaliações críticas dos procedimentos

operacionais cujo fim será manter um processo de melhorias contínuas. Este tipo de

trabalho aumenta a competitividade e agrega valor aos produtos e serviços

ofertados pela ela, trazendo um aumento na competitividade da empresa. Nakagawa

(1993) conceitua competitividade como sendo a capacidade de uma organização em

desenvolver e sustentar vantagens competitivas com o intuito de aproveitar

oportunidades de negócios e suplantar a concorrência. O autor afirma que a

obtenção de competitividade resulta da observância do plano estratégico da

organização, bem como da efetiva aplicação das decisões estratégicas decorrentes

deste.

31

3 PROCEDIMENTO METODOLÓGICO

Este trabalho se estabeleceu baseado na metodologia científica

preconizada pelas normas vigentes aplicadas. Este enquadramento tem por objetivo

trazer uniformidade para os trabalhos científicos, dando maior clareza e

transparência, comprovando suas afirmações seja através da bibliografia existente

ou de outros métodos reconhecidos como válidos.

Para Prodanov e Freitas (2009, p. 19):

A Metodologia Científica preconiza uma série de regras através das quais o conhecimento deve ser obtido. Essas regras atribuem à produção científica um alto grau de confiabilidade na medida em que permitem apresentar a comprovação daquilo que afirmam. Não são, portanto, conjecturas, suposições, mas conclusões baseadas em dados da realidade.

Para Marconi e Lakatos (1999: p.65), “a característica da pesquisa

documental é que a fonte de coleta de dados está restrita a documentos, escritos ou

não, constituindo o que se denomina de fontes primárias.” Como fontes de dados

secundários podemos destacar os livros, revistas, jornais, publicações avulsas e

teses, cuja autoria é conhecida.

Este trabalho caracteriza-se como um estudo de caso. De acordo com Yin

(2001, p.23), o estudo de caso pode ser considerado como "uma forma de se fazer

pesquisa empírica que investiga fenômenos contemporâneos dentro de seu contexto

de vida real, em situações em que as fronteiras entre o fenômeno e o contexto não

estão claramente estabelecidas e onde se utilizam múltiplas fontes de evidência".

Para Roesch (1999), o estudo de caso constitui uma estratégia de pesquisa, que

entre alguns aspectos, permite o estudo de fenômenos em profundidade dentro de

sua totalidade, e especialmente adequado ao estudo de processos, ao explorar

fenômenos com base em vários ângulos.

Para Gil (1994), o estudo de caso possibilita uma tarefa que nas outras

estratégias é praticamente impossível ser realizada: o conhecimento amplo e

detalhado de poucos objetos estudados.

Ao final do trabalho serão apresentadas as considerações que avaliam a

viabilidade da proposta detalhada nos objetivos específicos deste trabalho.

32

4 PLANO DE NEGÓCIO

4.1 SUMÁRIO EXECUTIVO

Este Plano de Negócio tem por objetivo demonstrar e avaliar a viabilidade

de abertura de uma nova empresa que atuará na venda e instalação de

equipamentos de prevenção e combate a incêndio, sinalização, luminárias de

emergência e equipamento de proteção individual (EPI’s).

Ele surgiu com a finalidade de fomentar de forma teórica a implantação da

EXT. A iniciativa partiu do sócio Marcos Duarte Dias diante das oportunidades que o

mercado oferecia e do interesse de Sara Alcântara Possoli em investir em um

empreendimento que oferecesse um retorno financeiro maior que o oferecido pelas

aplicações financeiras tradicionais.

Foi acordado entre os sócios a participação de cada um na cota acionária

da empresa e também a atribuição de cada um no funcionamento do

empreendimento. Estando ambos de pleno acordo, iniciou-se o processo de

implantação do empreendimento.

4.1.1 Empreendedores

A empresa será fundada com a participação de dois sócios, sendo que

apenas um participará ativamente no processo de implantação deste projeto. A

sociedade será dividida e exercida da seguinte forma:

Marcos Duarte Dias responderá por noventa por cento das cotas

acionárias da empresa. Será também responsável pela implantação e administração

da empresa. O que lhe capacita para esta função, além da maioria no número de

cotas acionárias, é a experiência de mais de dez anos de atuação neste mercado.

Além da experiência no setor no qual a empresa atuará, o mesmo teve a

oportunidade de participar de diversos treinamentos teóricos e práticos na área de

segurança no trabalho. Nos treinamentos realizados foi possível conhecer diferentes

formas de gestão, culturas organizacionais diferentes e vivência de experiências que

agregarão valor ao novo empreendimento.

33

Na concepção de Pinto (2003), uma pessoa com substancial poder

empreendedor deverá dispor das seguintes qualificações: poder de persuasão,

capacidade de liderança nas crises, capacidade para a competente gestão

econômica, autoridade moral, ser capaz de se bem relacionar, ter boa capacidade

administrativa, relações construtivas com sócios e acionistas, capacidade de

distinguir prioridades e preocupar-se com o bem-estar social e a qualidade de vida

na sua área de influência.

Segundo Dolabela (1999, p. 42)

Os atributos que o empreendedor bem-sucedido deve possuir, ou terá de desenvolver ou apenas aprimorar são: saber buscar oportunidades, ser persistente, assumir compromissos, agir sempre em busca do melhor, da qualidade, aceitar correr riscos calculados, ser objetivo em suas metas, buscar informações, saber planejar e analisar as realizações sistematicamente, ter confiança e ser convincente.

Deve-se ainda ressaltar que a criação de uma nova empresa é o

instrumento utilizado pelo empreendedor para satisfazer suas necessidades, em

consonância com seus valores, conhecimentos e habilidades (LONGENECKER,

1997).

O empreendimento contará também com a participação de Sara Alcântara

Possoli no seu quadro societário. A mesma é Pós-Graduanda em Gestão Financeira

pela Universidade do Sul de Santa Catarina (UNISUL), com mais de sete anos de

experiência no segmento de gestão financeira empresarial. Caberá a ela, além do

investimento inicial proporcional no ato de fundação da empresa, a participação

como consultora na gestão financeira da empresa. Ela já atuou como colaboradora

em instituições como Serviço Nacional de Apoio a Micro e Pequena Empresa

(SEBRAE) e empresas de grande porte, sediadas em nossa região de Tubarão –SC.

A experiência profissional e a formação acadêmica de ambos fornece ao

empreendimento a segurança para a diminuição de erros na implantação e gestão

deste novo negócio.

Para Longenecker (1997, p. 3)

Os empreendedores são os heróis populares da moderna vida empresarial. Eles fornecem empregos, introduzem inovações e estimulam o crescimento econômico, e são vistos como energizadores que assumem riscos necessários em uma economia em crescimento, produtiva. A cada ano, milhares de indivíduos desse tipo, de adolescentes a cidadãos mais velhos, inauguram novos negócios por conta própria e assim fornecem a liderança dinâmica que leva ao progresso econômico.

34

Honesko (2002) acredita que o empreendedorismo não deve ser

encarado apenas como um meio de criar novos empreendimentos. Ele pode ser

bastante útil também como um modelo de gestão que estimule e motive a

capacidade criativa dos colaboradores das organizações, desde que sejam

fornecidos os devidos recursos para que eles tragam inovações para a empresa.

4.1.2 Descrição Legal

A empresa inicialmente será enquadrada na categoria de microempresa

de sociedade limitada, tendo em vista a simplificação dos trâmites burocráticos.

Nesta categoria a empresa dispõe de um tratamento jurídico e tributário diferenciado

que favorece o funcionamento destas.

De acordo com SEBRAE (2003), micro e pequenas empresas são de vital

importância para a economia brasileira, tendo em vista os expressivos números

associados a elas:

- 4,5 milhões de estabelecimentos;

- 48% da produção nacional;

- 98,5% das empresas existentes no país;

- 95% das empresas do setor industrial;

- 99,1% das empresas do setor de comércio;

- 99% das empresas do setor de serviço;

- 60% da oferta de emprego;

- 42% do pessoal ocupado na indústria;

- 80,2% dos empregos no comércio;

- 63,5% da mão-de-obra do setor de serviço;

- 56,1% da força de trabalho formal urbana;

- 26% da massa salarial;

- 17% do fornecimento para o governo;

- 2% das exportações;

- 21% do Produto Interno Bruto (ou R$ 189 bilhões).

35

4.1.3 Enquadramento Fiscal

De acordo com o artigo 79-E da Lei Complementar nº 123, de 2006

(alterada pela Lei Complementar nº 139, de 2011), a empresa que obtiver um

faturamento anual de até R$ 3.600.000,00 (três milhões e seiscentos mil reais)

poderá ser enquadrada no Simples Nacional.

O faturamento anual da EXT, no primeiro ano de atividades, de acordo

com as projeções será de R$ 1.208.450,70 (Hum milhão duzentos e oito mil e

quatrocentos e cinquenta mil reais e sete centavos). Com estes valores a empresa

poderá ser enquadrada no regime de tributação simplificado (SUPER SIMPLES).

A empresa recolherá ao fisco uma porcentagem em relação ao seu

faturamento conforme o tabela do Simples Nacional abaixo:

Tabela 1 - Alíquotas e Partilha do Simples Nacional – Comércio.

(Vigência a Partir de 01.01.2012)

Fonte: Receita Federal do Brasil (2012).

Receita Bruta em 12 meses (em R$)

Alíquota IRPJ CSLL Cofins PIS/ Pasep

CPP ICMS

Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 3.240.000,01 a 3.420.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

36

4.1.4 Propósitos Gerais e Específicos do Negócio

A empresa EXT focará seu negócio na venda e instalação de materiais de

prevenção e combate a incêndio, equipamentos de proteção individual e itens de

sinalização. A empresa estará situada na cidade de Capivari de Baixo (SC), às

margens da principal rodovia federal do nosso Estado, a BR 101.

4.1.5 Mercado Potencial

Dentro dos nichos de mercado escolhidos para atuação da empresa

existem várias oportunidades a serem exploradas. Para Holanda (1975), pode-se

definir o mercado de diferentes maneiras, seja em relação à área geográfica que

abrange, seja em relação do grau de competição que nele existe ou das funções

econômicas que exerce. O objetivo do estudo de mercado é principalmente

determinar a quantidade de bens e serviços provenientes de uma nova unidade

produtora que, em certa área geográfica e sobre determinadas condições de venda,

a comunidade poderá consumir.

A principal delas é o fornecimento de soluções para prevenção e combate

a incêndio. Dentre os potenciais consumidores destes produtos e serviços

destacam-se as indústrias, estabelecimentos comerciais e também edifícios e

condomínios. Aproveitando o relacionamento estabelecido com os clientes, serão

inseridos novos produtos e serviços ligados aos equipamentos de proteção

individual e também itens de sinalização como cones e placas.

4.1.6 Descrição dos Produtos e Serviços

A empresa disponibilizará aos seus clientes uma variedade de produtos e

serviços bem diversificados para que alcance a satisfação dos seus clientes.

Para Kotler (2006), a confiabilidade da entrega, o preço e a reputação do

fornecedor são extremamente importantes para produtos habitualmente

comercializados pela empresa. Adquirindo os produtos de fornecedores com estas

características a empresa ofertará produtos que atendam às exigências dos seus

37

clientes em tempo hábil e com o nível de qualidade esperado. Dentre as linhas de

produtos e serviços oferecidos podemos destacar:

- Extintores de incêndio: a empresa realizará a venda e instalação dos

extintores, além da sinalização dos mesmos. Também realizará a venda de

extintores para automóveis e caminhões.

- Equipamentos hidráulicos: disponibilizará aos seus clientes uma linha

completa de materiais hidráulicos destinados a execução de projetos hidráulicos

preventivos de incêndio. Fazem parte desta linha de produtos constam os tubos e

conexões de aço galvanizado, tubos e conexões de cobre, válvulas e hidrantes,

mangueiras de incêndio e seus respectivos abrigos e também serviços de instalação

hidráulica.

- Luminárias de emergência e alarmes de incêndio: fornecerá

luminárias de emergência, placas luminosas para abandono de local, centrais de

alarme de incêndio e acionadores com sirene, além de acessórios como eletro-dutos

e cabos elétricos específicos para esta finalidade. Para um melhor atendimento dos

nossos clientes disponibilizaremos os serviços de instalação e manutenção destes

equipamentos.

- Equipamentos de proteção: venderá toda a linha de equipamentos de

proteção individual. Os principais produtos deste segmento são: luvas, botinas,

máscaras, óculos, protetores auriculares e outros itens com esta finalidade.

- Sinalização: oferecerá aos clientes uma linha completa de sinalização

com diversas placas para sinalização interna e externa, cones de diversos tamanhos

e materiais, pedestais e correntes de isolamento de área, fitas da demarcação de

solo e contará também com placas e cavaletes voltadas para o transporte rodoviário

de cargas perigosas.

4.1.7 Investimentos e Retornos Financeiros

Para uma avaliação de quais recursos seriam necessários para execução

do plano de negócio, foi dedicado um capítulo exclusivamente voltado para o

planejamento financeiro. Para Lapponi (2000, p. 19), “para a empresa continuar

operando de forma saudável e crescendo, os sócios devem investir em projetos que

criem valor para a empresa e para o acionista”. Por entender que o objetivo principal

38

de qualquer empresa deve ser a obtenção de lucro e o retorno financeiro do

investimento realizado pelos sócios, foram analisados todos os investimentos

necessários para que ficasse claro qual o potencial de retorno financeiro do

empreendimento em questão.

4.2 PLANEJAMENTO ESTRATÉGICO

Na compreensão de Mintzberg (1994), muitos autores traduzem o

planejamento de forma limitada como, por exemplo, dar ao planejamento o

significado de “pensar no futuro” ou “uma forma de como controlar o futuro”. O autor

descreve o planejamento como um procedimento formal para produzir um resultado

articulado na forma de um sistema integrado de decisões, onde a formalização pode

ser compreendida por: decomposição, articulação e racionalização. Corroborando

com este conceito, Bethlem (2004) define planejamento – no âmbito da

administração, como o desenvolvimento de um plano e consequentemente, a

organização de pessoas, comissões e outros recursos para que o processo atinja

seus objetivos.

4.2.1 Declaração de Missão

Segundo Oliveira (1997), a missão é a determinação do motivo central do

planejamento estratégico, ou melhor, a determinação para onde a empresa deseja ir.

A missão da empresa é a razão de existência da organização e a

delimitação de suas atividades dentro do espaço que deseja ocupar em relação às

oportunidades de negócio (TAVARES, 1991).

Desta forma fica estabelecida da missão da EXT Comercial Sul Ltda.:

Fornecer produtos e serviços de combate a incêndio e segurança do

trabalho, com excelência no atendimento, visando à satisfação de seus clientes,

tendo como base a ética e o comprometimento com seus fornecedores,

colaboradores e acionistas, oferecendo preços justos para os consumidores e

crescimento contínuo e sustentável.

39

4.2.2 Declaração de Visão

Para Costa (2007), a visão não é um mero sonho ou utopia, mas sim um

modelo mental de um estado ou situação altamente desejável de uma realidade

futura e possível.

No entendimento de Biagio e Batocchio (2005, p. 34) a visão de uma

empresa retrata “a ideia de como a empresa será dentro de dez ou vinte anos”,

representando um desafio de longo prazo rumo a situação empresarial desejada

como ideal.

Born (2007) ressalta que a visão deve não só orientar, mas também

desafiar todos os envolvidos nos negócios. Empresas com uma visão bem definida

não necessitam discussões constantes entre acionistas acerca de expansões e

sucessões.

A visão da EXT Comercial Sul Ltda. ficou estabelecida da seguinte forma:

Ser reconhecida pelos seus clientes como a melhor opção de compra no

segmento de prevenção e combate a incêndio na região de Tubarão –SC,

alcançando uma participação de 40% deste mercado até 2020.

4.2.3 Objetivos e Metas

O objetivo inicial da empresa em curto prazo será firmar-se no seu

segmento de atuação como uma opção onde os consumidores encontrarão produtos

e serviços com preços atraentes e com a qualidade esperada. Além disso, como

fator estratégico a organização buscará manter um estreito relacionamento com

seus clientes, para garantir a fidelização nas relações de consumo.

Em médio prazo o objetivo é expandir a área de atuação para cidades

que estejam num raio de até duzentos e cinquenta quilômetros, levando em

consideração a manutenção da qualidade dos serviços prestados em busca de um

crescimento sustentável.

Em longo prazo o objetivo é ampliar a estrutura física, com a aquisição de

novos equipamentos e a construção de um novo prédio que proporcione maior

capacidade produtiva e conforto para os clientes e colaboradores. Além disso, outro

importante objetivo a ser alcançado é o rompimento das barreiras de atendimento

40

estadual, buscando estabelecer contratos de manutenção com empresas que atuem

em todo o território nacional. Não menos importante, a massificação da utilização do

comércio eletrônico como meio de atuação em mercados fora da região geográfica

de atuação da empresa.

4.2.4 Estratégias

O conceito de estratégia, no que diz respeito a sua aplicação no mundo

dos negócios, está relacionado ao conjunto de produtos e serviços em contraponto

aos segmentos de mercado onde a empresa pretende atuar (OLIVEIRA, 2007). Sua

finalidade é estabelecer os caminhos, os meios e os planos de ação que deverão ser

seguidos para que se alcancem os objetivos vislumbrados. A empresa adotará como

principal estratégia a constante melhoria de seus produtos e serviços, avaliando

constantemente os seus processos, identificando melhorias a serem realizadas.

Para Kotler e Armstrong (1999, p. 6), “a satisfação do cliente depende do

desempenho do produto percebido com relação ao valor relativo às expectativas do

comprador. A satisfação do cliente é intimamente ligada à qualidade”.

Em se tratando de uma microempresa, que buscará um crescimento num

mercado que oferece diversas oportunidades, será de fundamental importância a

contratação de colaboradores qualificados e com aptidões para liderança, pois eles

serão os multiplicadores da missão e da visão do empreendimento para os demais

colaboradores que ingressarem da empresa. Esta também será uma estratégia da

EXT.

4.2.5 Políticas

Para Oliveira (2007, p.227), “no que diz respeito ao processo de tomada

de decisão, não obstante ao planejamento estratégico, as políticas e diretrizes

podem ser compreendidas como “parâmetros ou orientações que facilitam a tomada

de decisões dos executivos das empresas”.

Partindo deste princípio, a empresa adotará com principais políticas:

- Flexibilidade para atender da melhor forma o cliente;

41

- Simplificação dos processos, com o objetivo de reduzir custos e dar

maior competitividade para a organização;

- Organograma moderno, onde o cliente deve ser o centro das atenções

da empresa e os seus desejos devem ser a prioridade de todos os

colaboradores da empresa.

Caberá aos sócios da empresa realizar a avaliação periódica destas

políticas para aperfeiçoá-las constantemente, deixando-as sempre de acordo com o

que está estabelecido no planejamento estratégico da empresa.

4.3 PLANO DE MARKETING

Para a elaboração do plano de marketing foi utilizado como ponto de

partida o planejamento estratégia da empresa. Desta forma, foi possível traçar as

linhas estratégicas a serem aplicadas no setor de marketing.

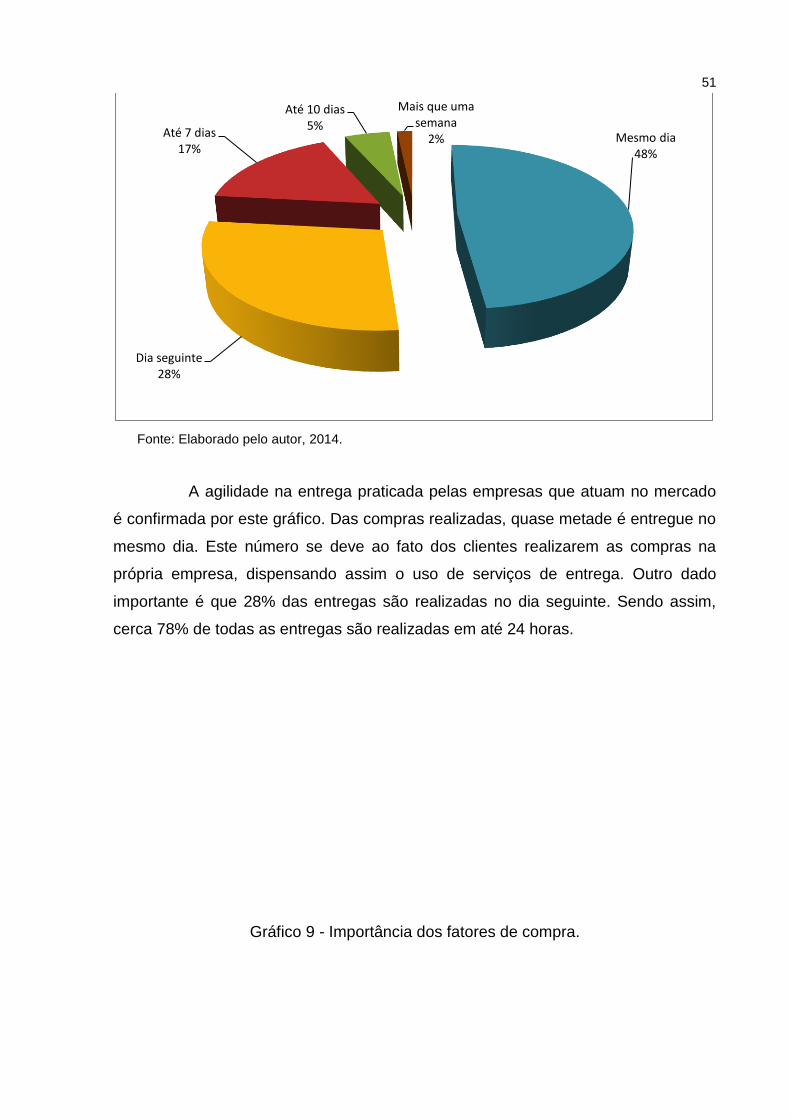

Para Pride e Ferrel (2001), o plano de marketing é elaborado a partir do