pesquisa bancos de pequeno e médio portes

DESCRIPTION

Pesquisa bancos de pequeno e médio portesTRANSCRIPT

Copyright ©Via Consulting, março/2010

1

RELA

TÓR

IO D

E P

ES

QU

ISA

Relatório de pesquisa

Gestão de clientes em bancos de pequeno e médio portes

Março de 2010

Para pessoas que leiam e se interessem em participar

Caso tenha lido este relatório e se interesse em participar de uma próxima pesquisa, envie seu nome, e-mail e telefone para:

Sobre a Accenda

A Accenda é um grupo de serviços de marketing e comunicação que atua nas áreas de planejamento de marketing, inteligência

competitiva, branding e publicidade, comunicação corporativa e marketing direto e de relacionamento. Com grande experiência no

mercado business-to-business e formado por uma equipe multidisciplinar, o Grupo Accenda tem como meta alinhar as perspectivas

estratégicas de marketing de seus clientes às suas expectativas comerciais concretas.

Copyright © 2010 Via Consulting. Todos os direitos reservardos. Todas as marcas comerciais, marcas de serviço e nomes comerciais

mencionados neste relatório são registrados e pertencem a seus respectivos proprietários.

Copyright ©Via Consulting, março/20102

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

3

RELA

TÓR

IO D

E P

ES

QU

ISA

39%61%

Utilizam de forma efetiva

Não possuem ou não confiam em sua base de informações

Gostaria de convidá-lo a conhecer o resultado de uma pesquisa patrocinada pela Via Consulting e apoiada pela

Oracle Corporation, que teve como objetivo analisar o nível de maturidade do relacionamento com clientes em

bancos de pequeno e médio portes.

Este trabalho nos permitiu avaliar de que maneira o setor gerencia seus relacionamentos atualmente e suas

principais tendências de evolução. Como resultado apresentamos um relatório, que poderemos utilizar em

conjunto para orientar sua empresa a adotar uma estratégia que fará diferença efetiva em seus negócios.

A Via Consulting é focada na implantação de tecnologia de Customer Relationship Management (CRM), atua

neste mercado desde 2003 e é Parceira Oracle (Oracle Certified Partner) oficial há um ano. Formada por

profissionais de primeira linha e com ampla experiência em projetos, somos uma consultoria de alto padrão,

cujo diferencial está em um conjunto de valores:

• Visão de negócios

• Respeito ao cliente

• Time de elevada performance

• Projetos bem dimensionados

• Entregas assertivas e pontuais

• Clientes satisfeitos

• Utilização da mais robusta plataforma de CRM do mercado: Oracle Siebel CRM

Esperamos ter a oportunidade de discutir com você os pontos aqui apresentados e de apoiá-lo no desenho de

um projeto de diferencial competitivo que proporcione crescimento e ganhos para sua empresa, por meio da

capitalização das relações com seus clientes.

Atenciosamente,

Wellinton Coelho de Oliveira

Via Consulting

Caro leitor: Executive briefing

Sim

Não

0 2 4 6 8 10 12 14 16

Não confiam nesta base de clientes (50%) Confiam nesta base de clientes (50%)

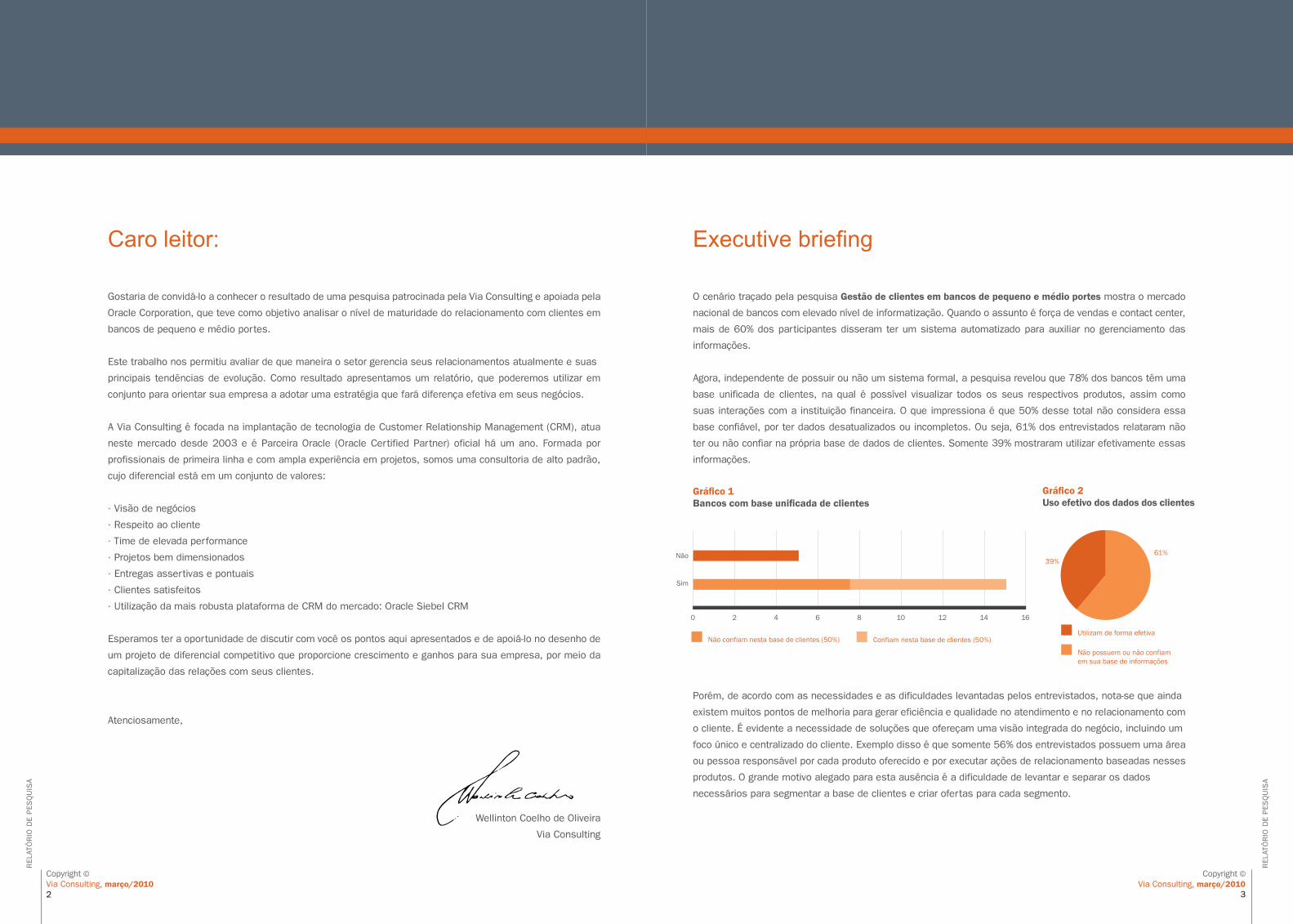

O cenário traçado pela pesquisa Gestão de clientes em bancos de pequeno e médio portes mostra o mercado

nacional de bancos com elevado nível de informatização. Quando o assunto é força de vendas e contact center,

mais de 60% dos participantes disseram ter um sistema automatizado para auxiliar no gerenciamento das

informações.

Agora, independente de possuir ou não um sistema formal, a pesquisa revelou que 78% dos bancos têm uma

base unificada de clientes, na qual é possível visualizar todos os seus respectivos produtos, assim como

suas interações com a instituição financeira. O que impressiona é que 50% desse total não considera essa

base confiável, por ter dados desatualizados ou incompletos. Ou seja, 61% dos entrevistados relataram não

ter ou não confiar na própria base de dados de clientes. Somente 39% mostraram utilizar efetivamente essas

informações.

Gráfico 1Bancos com base unificada de clientes

Gráfico 2Uso efetivo dos dados dos clientes

Porém, de acordo com as necessidades e as dificuldades levantadas pelos entrevistados, nota-se que ainda

existem muitos pontos de melhoria para gerar eficiência e qualidade no atendimento e no relacionamento com

o cliente. É evidente a necessidade de soluções que ofereçam uma visão integrada do negócio, incluindo um

foco único e centralizado do cliente. Exemplo disso é que somente 56% dos entrevistados possuem uma área

ou pessoa responsável por cada produto oferecido e por executar ações de relacionamento baseadas nesses

produtos. O grande motivo alegado para esta ausência é a dificuldade de levantar e separar os dados

necessários para segmentar a base de clientes e criar ofertas para cada segmento.

Copyright ©Via Consulting, março/20104

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

5

RELA

TÓR

IO D

E P

ES

QU

ISA

56%

44%

Sim

Não

56%

44%

Sim

Não

Sim

Não

0 2 4 6 8 10 12 14 16

Não possui área exclusiva para esta análise (22%) Possui área exclusiva para esta análise (78%)

Um dado muito positivo do setor é que 83% dos entrevistados capturam e analisam as sugestões e reclamações

dos clientes. A grande maioria o faz por meio, basicamente, de canais como Fale Conosco, Ouvidoria, Serviço

de Atendimento ao Cliente (SAC) e pesquisas. Essas informações se mostraram tão importantes que, entre

os bancos que fazem sua captação, 78% possuem uma área exclusiva para esta análise de dados. Com os

resultados obtidos, os bancos afirmam poder melhorar várias frentes de forma expressiva, diminuindo perdas

de clientes, atualizando dados destes, aumentando as vendas e, consequentemente, melhorando a qualidade

do atendimento.

A previsão de crescimento para 2010 varia de 6% a 15% para a maioria dos bancos. Exatamente a metade das

instituições financeiras que não possuem CRM (67% do total) estima investir na implantação da ferramenta. O

grande motivo para o não investimento por parte dos entrevistados foi o desconhecimento de soluções de CRM

focadas no segmento financeiro que possuam funcionalidades específicas para o setor. O que leva a concluir que,

apesar do elevado nível de informatização e do alto número de empresas que já possuem contact center e sistemas

de força de vendas, falta ainda a implementação de uma estratégia de CRM aderente à realidade do segmento.

Gráfico 3Existência de área ou pessoa no banco responsável por criar ações de relacionamento para cada produto oferecido

Gráfico 4Existência de área ou pessoa no banco responsável por segmentar a base de clientes e criar ofertas para cada segmento

Gráfico 5Bancos que capturam e analisam as sugestões e reclamações dos clientes

Gráfico 6Previsão de crescimento para 2010

Gráfico 7 Bancos que implementarão CRM

Entre 16% e 25%

Entre 26% e 35%

Acima de 36%

Até 5%

6%

60% 11%

17%

6%

Entre 6% e 15%

Sim, a partir de 2011

Não

Sim, ainda em 201061%

17%

22%

Copyright ©Via Consulting, março/20106

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

7

RELA

TÓR

IO D

E P

ES

QU

ISA

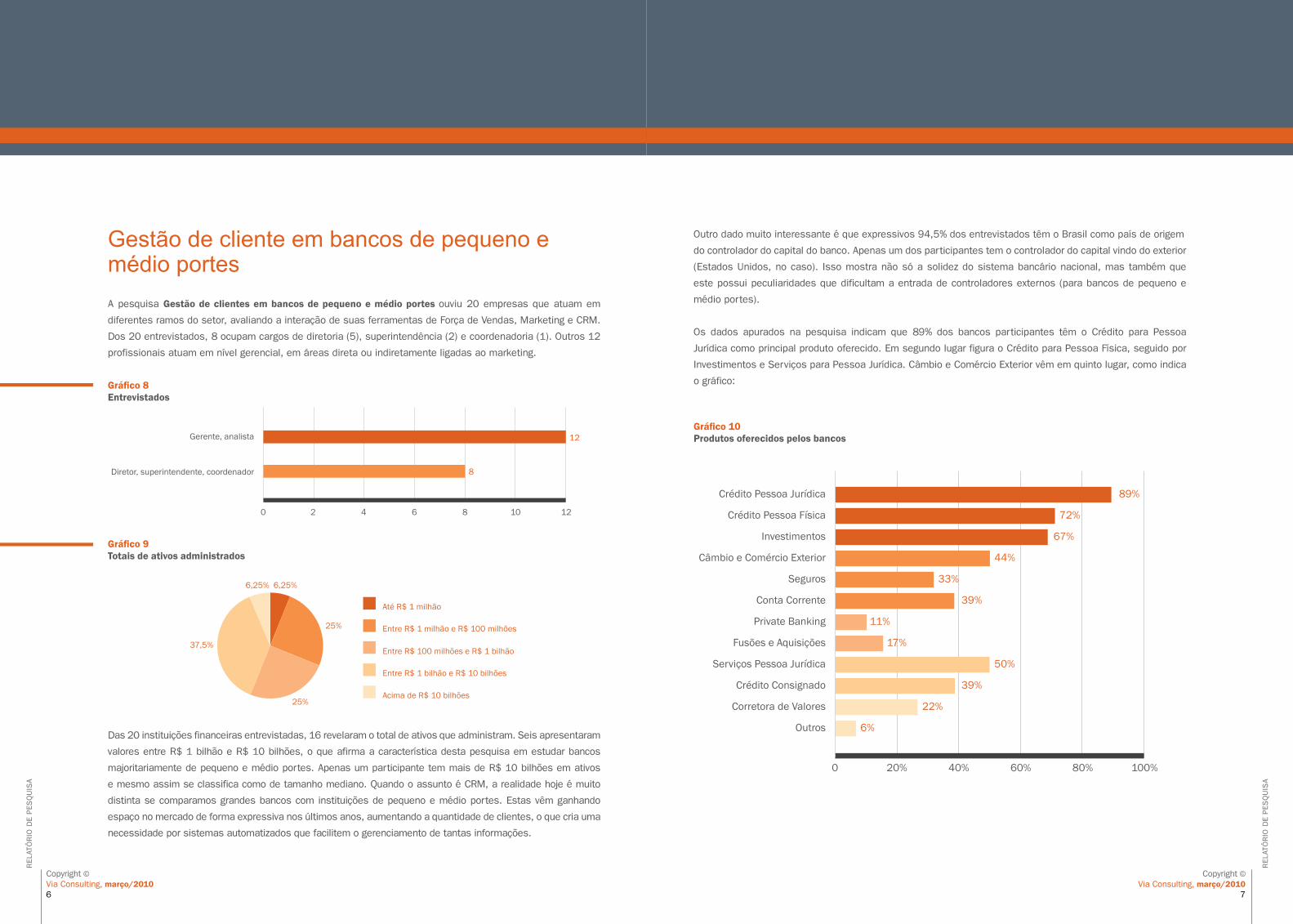

Outro dado muito interessante é que expressivos 94,5% dos entrevistados têm o Brasil como país de origem

do controlador do capital do banco. Apenas um dos participantes tem o controlador do capital vindo do exterior

(Estados Unidos, no caso). Isso mostra não só a solidez do sistema bancário nacional, mas também que

este possui peculiaridades que dificultam a entrada de controladores externos (para bancos de pequeno e

médio portes).

Os dados apurados na pesquisa indicam que 89% dos bancos participantes têm o Crédito para Pessoa

Jurídica como principal produto oferecido. Em segundo lugar figura o Crédito para Pessoa Física, seguido por

Investimentos e Serviços para Pessoa Jurídica. Câmbio e Comércio Exterior vêm em quinto lugar, como indica

o gráfico:

Gráfico 10Produtos oferecidos pelos bancos

Crédito Pessoa Jurídica

Crédito Pessoa Física

Investimentos

Câmbio e Comércio Exterior

Seguros

Conta Corrente

Private Banking

Fusões e Aquisições

Serviços Pessoa Jurídica

0 20% 40% 60% 80% 100%

Crédito Consignado

Corretora de Valores

Outros

89%

72%

67%

44%

33%

39%

11%

17%

50%

39%

22%

6%

A pesquisa Gestão de clientes em bancos de pequeno e médio portes ouviu 20 empresas que atuam em

diferentes ramos do setor, avaliando a interação de suas ferramentas de Força de Vendas, Marketing e CRM.

Dos 20 entrevistados, 8 ocupam cargos de diretoria (5), superintendência (2) e coordenadoria (1). Outros 12

profissionais atuam em nível gerencial, em áreas direta ou indiretamente ligadas ao marketing.

Gráfico 8Entrevistados

Gráfico 9Totais de ativos administrados

Das 20 instituições financeiras entrevistadas, 16 revelaram o total de ativos que administram. Seis apresentaram

valores entre R$ 1 bilhão e R$ 10 bilhões, o que afirma a característica desta pesquisa em estudar bancos

majoritariamente de pequeno e médio portes. Apenas um participante tem mais de R$ 10 bilhões em ativos

e mesmo assim se classifica como de tamanho mediano. Quando o assunto é CRM, a realidade hoje é muito

distinta se comparamos grandes bancos com instituições de pequeno e médio portes. Estas vêm ganhando

espaço no mercado de forma expressiva nos últimos anos, aumentando a quantidade de clientes, o que cria uma

necessidade por sistemas automatizados que facilitem o gerenciamento de tantas informações.

12

8Diretor, superintendente, coordenador

Gerente, analista

0 2 4 6 8 10 12

6,25% 6,25%

37,5%

25%

25%

Entre R$ 100 milhões e R$ 1 bilhão

Entre R$ 1 bilhão e R$ 10 bilhões

Acima de R$ 10 bilhões

Até R$ 1 milhão

Entre R$ 1 milhão e R$ 100 milhões

Gestão de cliente em bancos de pequeno e médio portes

Copyright ©Via Consulting, março/20108

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

9

RELA

TÓR

IO D

E P

ES

QU

ISA

Gráfico 16Número de funcionários no banco

17%

6%6%

60%

11%Entre 16% e 25%

Entre 26% e 35%

Acima de 36%

Até 5%

Entre 6% e 15%

De 500 a 1.000

De 200 a 500

De 50 a 200

Até 50

Acima de 1.000

Não respondeu

17%

17%

22%

0 5% 10% 15% 20% 25%

17%

10%

17%

Em termos de previsão de crescimento para 2010, 18 bancos abriram este dado. O que se observou foi um

quadro interessante, com 61% dos respondentes indicando crescimento entre 6% e 15%. Apenas um espera

crescer mais de 36% e três instituições, entre 26% e 35%. Segundo os entrevistados, 2009 foi um ano-

chave para a retomada do setor, após a crise financeira mundial do final de 2008.

Gráfico 15 Previsão de crescimento para 2010

Para completar o entendimento do perfil dos bancos participantes, temos o número de funcionários destes.

Os números confirmam o foco do estudo em bancos de pequeno e médio portes.

Vistos os dois principais produtos apontados, é possível compará-los fazendo uma análise mais completa.

Entre os entrevistados, 15 bancos abriram as informações dos seus negócios com pessoa jurídica. O resultado

mostra que 44% dos participantes têm mais de 60% de seus negócios com pessoa jurídica. Isso representa

um número relativamente pequeno de correntistas. Apenas dois dos bancos têm mais de 20 mil clientes

jurídicos e nove possuem menos de 5 mil.

Olhando agora os negócios com pessoa física, a realidade é outra. Dos 14 bancos que abriram esses dados,

7 têm até 40% de seus negócios com pessoa física e somente 3 têm mais de 80%. Apenas 10 dos

participantes informaram quantos clientes pessoa física isso representa e 23% dos bancos possuem mais de 5

mil correntistas, contra apenas 11% do foco jurídico.

De 5.000 a 20.000

De 1.000 a 5.000

De 100 a 1.000

Até 100

Acima de 20.000

Não respondeu

0%

11%

22%

11%

0 5% 10% 15% 20% 25% 30%

28%

28%

17%6%

11%

22%22%

22%

Entre 40% e 59%

Entre 60% e 79%

Entre 80% e 100%

Não respondeu

Até 19%

Entre 20% e 39%

Gráfico 11 Porcentual dos negócios com pessoa jurídica em volumes financeiros

Gráfico 12Quantidade de clientes pessoa jurídica

Gráfico 14Quantidade de clientes pessoa física

22%10%

28%

17%

17%

6%

Entre 40% e 59%

Entre 60% e 79%

Entre 80% e 100%

Não respondeu

Até 19%

Entre 20% e 39%

De 5.000 a 20.000

De 1.000 a 5.000

De 100 a 1.000

Até 100

Acima de 20.000

Não respondeu

0%

6%

17%

17%

0 10% 20% 30% 40% 50%

17%

44%

Gráfico 13 Porcentual dos negócios com pessoa física em volumes financeiros

Copyright ©Via Consulting, março/201010

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

11

RELA

TÓR

IO D

E P

ES

QU

ISA

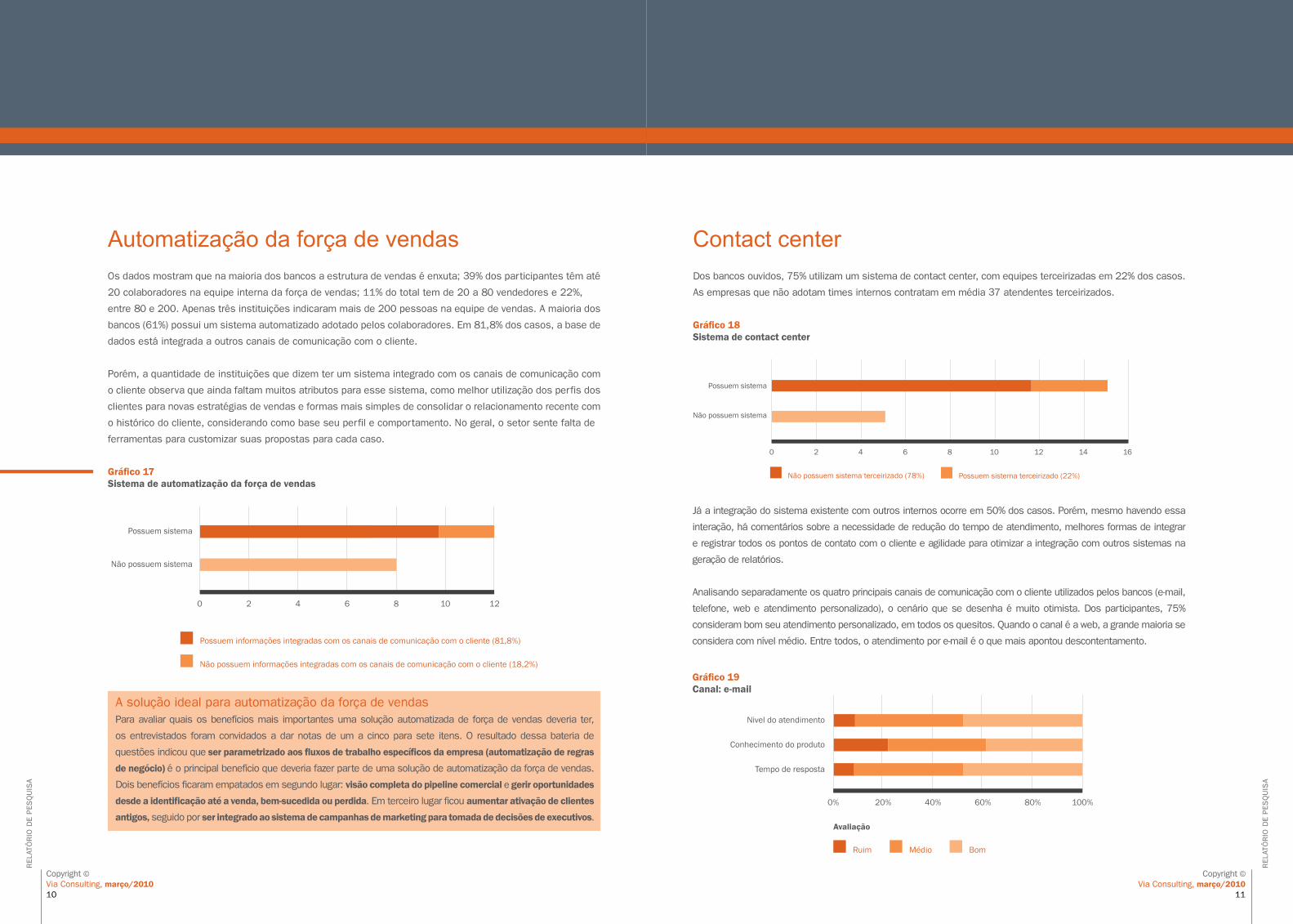

Automatização da força de vendasOs dados mostram que na maioria dos bancos a estrutura de vendas é enxuta; 39% dos participantes têm até

20 colaboradores na equipe interna da força de vendas; 11% do total tem de 20 a 80 vendedores e 22%,

entre 80 e 200. Apenas três instituições indicaram mais de 200 pessoas na equipe de vendas. A maioria dos

bancos (61%) possui um sistema automatizado adotado pelos colaboradores. Em 81,8% dos casos, a base de

dados está integrada a outros canais de comunicação com o cliente.

Porém, a quantidade de instituições que dizem ter um sistema integrado com os canais de comunicação com

o cliente observa que ainda faltam muitos atributos para esse sistema, como melhor utilização dos perfis dos

clientes para novas estratégias de vendas e formas mais simples de consolidar o relacionamento recente com

o histórico do cliente, considerando como base seu perfil e comportamento. No geral, o setor sente falta de

ferramentas para customizar suas propostas para cada caso.

Gráfico 17Sistema de automatização da força de vendas

Não possuem sistema

Possuem sistema

0 2 4 6 8 10 12

Possuem informações integradas com os canais de comunicação com o cliente (81,8%)

Não possuem informações integradas com os canais de comunicação com o cliente (18,2%)

Contact centerDos bancos ouvidos, 75% utilizam um sistema de contact center, com equipes terceirizadas em 22% dos casos.

As empresas que não adotam times internos contratam em média 37 atendentes terceirizados.

Gráfico 18Sistema de contact center

A solução ideal para automatização da força de vendasPara avaliar quais os benefícios mais importantes uma solução automatizada de força de vendas deveria ter,

os entrevistados foram convidados a dar notas de um a cinco para sete itens. O resultado dessa bateria de

questões indicou que ser parametrizado aos fluxos de trabalho específicos da empresa (automatização de regras

de negócio) é o principal benefício que deveria fazer parte de uma solução de automatização da força de vendas.

Dois benefícios ficaram empatados em segundo lugar: visão completa do pipeline comercial e gerir oportunidades

desde a identificação até a venda, bem-sucedida ou perdida. Em terceiro lugar ficou aumentar ativação de clientes

antigos, seguido por ser integrado ao sistema de campanhas de marketing para tomada de decisões de executivos.

Não possuem sistema

Possuem sistema

0 2 4 6 8 10 12 14 16

Não possuem sistema terceirizado (78%) Possuem sistema terceirizado (22%)

20% 40% 60% 80% 100%

Nivel do atendimento

Conhecimento do produto

Tempo de resposta

Avaliação

BomMédioRuim

0%

Gráfico 19 Canal: e-mail

Já a integração do sistema existente com outros internos ocorre em 50% dos casos. Porém, mesmo havendo essa

interação, há comentários sobre a necessidade de redução do tempo de atendimento, melhores formas de integrar

e registrar todos os pontos de contato com o cliente e agilidade para otimizar a integração com outros sistemas na

geração de relatórios.

Analisando separadamente os quatro principais canais de comunicação com o cliente utilizados pelos bancos (e-mail,

telefone, web e atendimento personalizado), o cenário que se desenha é muito otimista. Dos participantes, 75%

consideram bom seu atendimento personalizado, em todos os quesitos. Quando o canal é a web, a grande maioria se

considera com nível médio. Entre todos, o atendimento por e-mail é o que mais apontou descontentamento.

Copyright ©Via Consulting, março/201012

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

13

RELA

TÓR

IO D

E P

ES

QU

ISA

20% 40% 60% 80% 100%

Nivel do atendimento

Conhecimento do produto

Tempo de resposta

0%

BomMédioRuim

Avaliação

50%

50%

Sim

Não

A solução ideal para contact centerA mesma sistemática de avaliação da solução ideal para a automatização da força de vendas foi utilizada na

avaliação dos benefícios prioritários que uma plataforma de contact center deveria ter. O benefício

vencedor foi aumentar a resolução de problemas no primeiro contato. Ficou evidente a importância da

primeira impressão que o banco deixa quando começa uma nova relação. Muitos entrevistados disseram que

possíveis erros no início do contato contam mais que outros ao longo do tempo, depois de criada uma

relação de confiança. Em segundo lugar, os tópicos priorizar de forma automática alguns atendimentos,controlar prazos de atendimento e de retorno ao cliente e concentrar todos os pontos de contato do

cliente (e-mail, chat, telefone, fax) ficaram empatados.

Os dados indicam também que as corporações que participaram da pesquisa possuem uma estrutura

formal de marketing (50%), com média de sete profissionais atuantes, considerando nesse rol os executivos

da área.

Um sistema automatizado para planejar, executar e medir campanhas de marketing é a realidade em apenas

33% das corporações, indicando um nível muito menor de automatização que o apontado em relação à área

de força de vendas. Muitos entrevistados se queixam da ausência de ferramentas de acompanhamento, de

melhoria e de medição das campanhas e do Return on Marketing Investment (ROMI). Faltam ferramentas

para planejar a campanha e mensurar os resultados obtidos quantitativamente, inclusive o Business

Intelligence (BI), conceito que já existe há algum tempo, mas que muitos dos entrevistados não conseguiram

implementar de forma satisfatória em suas organizações.

Gráfico 22 Canal: atendimento personalizado

Gráfico 23Estrutura formal de marketing

Gestão de campanhas de marketing

Gráfico 20 Canal: telefone

20% 40% 60% 80% 100%

Nivel do atendimento

Conhecimento do produto

Tempo de resposta

0%

BomMédioRuim

Avaliação

20% 40% 60% 80% 100%

Nivel do atendimento

Conhecimento do produto

Tempo de resposta

0%

BomMédioRuim

Avaliação

Gráfico 21 Canal: web

Copyright ©Via Consulting, março/201014

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

15

RELA

TÓR

IO D

E P

ES

QU

ISA

0 2 4 6 8 10 12 14

Não possuem sistema

Possuem sistema

Compartilham informações com sistemas de outras áreas da empresa (66,6%)

Não compartilham informações com sistemas de outras áreas da empresa (33,3%)

67%

33%

Sim

Não

17%

61%22%

Não há previsão

Sim, ainda em 2010

Sim, a partir de 2011

Gráfico 24Gestão de campanhas de marketing

Gestão do relacionamento com o cliente

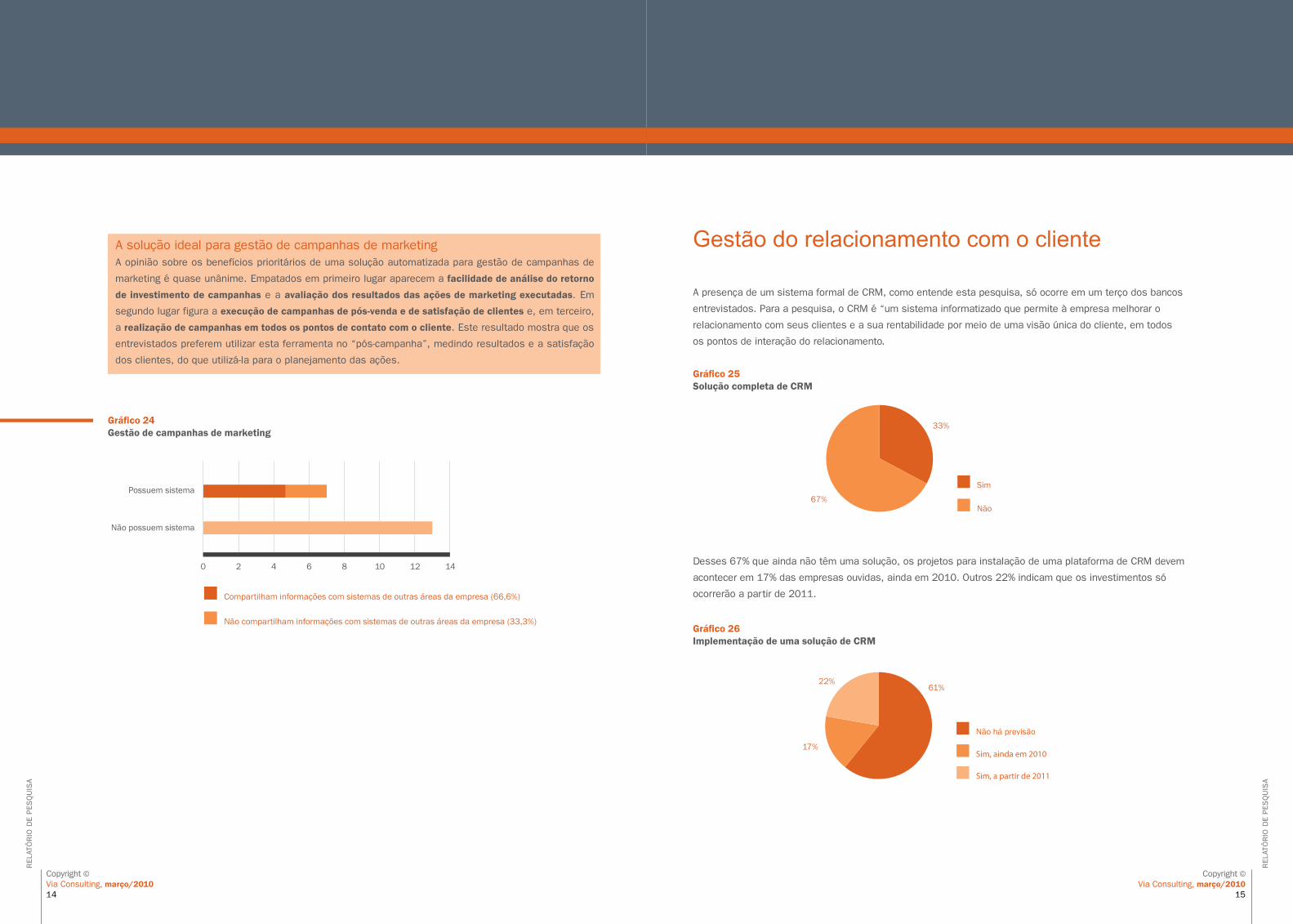

A presença de um sistema formal de CRM, como entende esta pesquisa, só ocorre em um terço dos bancos

entrevistados. Para a pesquisa, o CRM é “um sistema informatizado que permite à empresa melhorar o

relacionamento com seus clientes e a sua rentabilidade por meio de uma visão única do cliente, em todos

os pontos de interação do relacionamento.

Desses 67% que ainda não têm uma solução, os projetos para instalação de uma plataforma de CRM devem

acontecer em 17% das empresas ouvidas, ainda em 2010. Outros 22% indicam que os investimentos só

ocorrerão a partir de 2011.

Gráfico 25Solução completa de CRM

Gráfico 26Implementação de uma solução de CRM

A solução ideal para gestão de campanhas de marketingA opinião sobre os benefícios prioritários de uma solução automatizada para gestão de campanhas de

marketing é quase unânime. Empatados em primeiro lugar aparecem a facilidade de análise do retorno

de investimento de campanhas e a avaliação dos resultados das ações de marketing executadas. Em

segundo lugar figura a execução de campanhas de pós-venda e de satisfação de clientes e, em terceiro,

a realização de campanhas em todos os pontos de contato com o cliente. Este resultado mostra que os

entrevistados preferem utilizar esta ferramenta no “pós-campanha”, medindo resultados e a satisfação

dos clientes, do que utilizá-la para o planejamento das ações.

Copyright ©Via Consulting, março/201016

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

17

RELA

TÓR

IO D

E P

ES

QU

ISA

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Solução já parametrizada para o segmento financeiro

Relevância

Facilidade de expansãomodular futura

Nome no mercado

Custo da solução

BaixaMédiaAlta

0% 20% 40% 60% 80% 100%

Conhecimento técnico

Casos de sucesso comprovados em implantações de CRM

Entendimento do negócio

Custo

Relevância

BaixaMédiaAlta

De acordo com os executivos entrevistados, a metade das implantações foi realizada por equipes internas

das empresas, sem a participação de consultorias, e os principais desafios enfrentados no processo foram

a necessidade de mudança organizacional e a dificuldade de adaptação da ferramenta ao negócio (ambos,

em 57% dos casos), seguidos por falta de entendimento sobre CRM e inércia da empresa (igualmente,

ambos em 29% dos casos).

Avaliou-se ainda o fator mais importante na escolha da solução especializada de CRM. Para os

entrevistados, a resposta é a facilidade de expansão modular futura.

No caso do fator mais relevante para a identificação de uma consultoria especializada em CRM, a escolha

recaiu no conhecimento técnico do fornecedor.

Gráfico 28Fator de escolha da solução especializada de CRM

Gráfico 29Fator de identificação de consultoria de CRM

0% 10% 20% 30% 40% 50% 60% 70%

TI

Marketing

Comercial

Financeiro

Área de atendimento ao cliente

Outros

50%

Decisão tomada por um comitê 63%

50%

25%

0%

25%

0%

No caso dos bancos que investiram em sistemas de CRM, a tomada de decisão foi, em 63% dos

entrevistados, ação de um comitê formado unicamente para esta finalidade.

Gráfico 27Decisão sobre a aquisição do CRM

Copyright ©Via Consulting, março/201018

RELA

TÓR

IO D

E P

ES

QU

ISA

Copyright ©Via Consulting, março/2010

19

RELA

TÓR

IO D

E P

ES

QU

ISA

Sobre o CRM

Customer Relationship Management (CRM) é uma estratégia ligada aos objetivos de negócio de cada corporação,

e deve permear desde sua cultura, passando pelos processos, até chegar aos modelos de relacionamento.

Quanto mais estratégicos e sofisticados são esses modelos, mais importante contar com uma plataforma

tecnológica adequada, que sob atuação de uma consultoria especializada garanta o desenvolvimento e a

operacionalização dos processos envolvidos.

Sobre a Via Consulting

A Via Consulting é uma consultoria Parceira Oracle (Oracle Certified Partner) focada em implantação de

tecnologia CRM há seis anos. Formada por profissionais de primeira linha e com ampla experiência em projetos,

somos uma consultoria de alto padrão e alta performance, que aplica o que leva ao mercado: foco no cliente.

Unindo seu conhecimento do próprio negócio à nossa experiência e à nossa especialização, podemos

operacionalizar processos e atividades em um projeto assertivo e bem dimensionado, cujo trabalho coordenado

com sua equipe possibilite construir a quatro mãos a execução da estratégia de relacionamento com clientes

desenhada pelo corpo executivo de sua empresa.

Histórico de sucesso

• Unimed Seguros

• Embracon

• Unilever

• TeleTech

• Roche

• Bank Boston

• Sodexho Pass

• T-Systems

Sobre a Oracle Corporation

Há 30 anos a Oracle ajuda clientes a endereçar seus desafios de sistemas de negócios e de informação com

tecnologias seguras, confiáveis e integradas. Fundada em 1977, a Oracle é a maior empresa de software

empresarial do mundo. Sua liderança no mercado da Tecnologia da Informação (TI) é resultado de um histórico

constante de inovações.

A Oracle desenvolve soluções sob medida para empresas de todos os portes dos mais importantes segmentos

do mercado, unindo o seu know-how à experiência e às competências específicas de seus parceiros de negócios.

A subsidiária brasileira oferece soluções de e-business completas e integradas que incluem CRM, aplicativos

ERP (sistema de gestão empresarial), aplicativos de colaboração e plataforma tecnológica (soluções de banco

de dados, servidor de aplicativos e ambiente de desenvolvimento).

Sobre a Oracle Siebel CRM

A Oracle Siebel CRM é líder mundial de soluções CRM para organizações de todos os tamanhos. Com 11 anos

de experiência e tradição, e presente em mais de 4 mil organizações ao redor do mundo, é a ferramenta ideal

para organizar pessoas, processos e tecnologia em torno do relacionamento com clientes. Somente a Oracle

tem uma oferta completa de soluções CRM disponíveis nos modelos on demand e de licenças tradicionais, os

quais oferecem flexibilidade para desenvolvimento e implementação de aplicativos de negócios que atendem

aos diferentes ambientes comerciais.