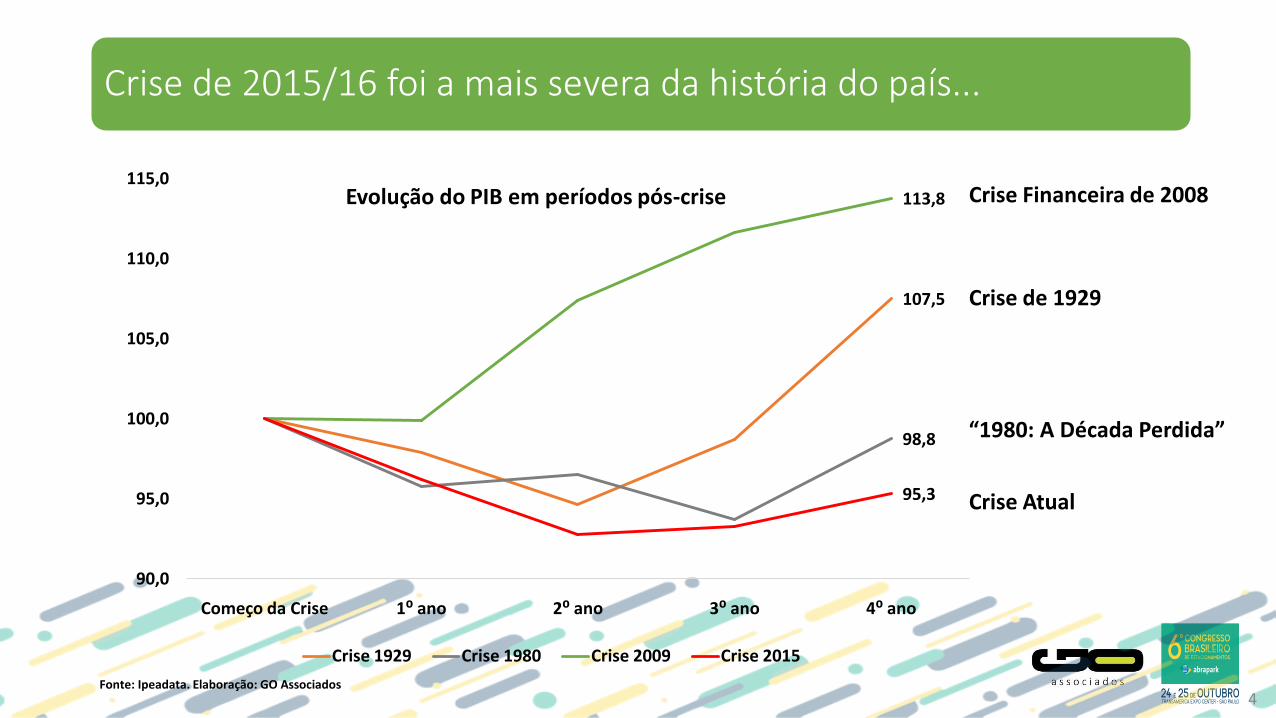

perspectivas para o setor de estacionamentos e garagens · crise atual 4 107,5 98,8 113,8 95,3 90,0...

TRANSCRIPT

Perspectivas para o Setor de Estacionamentos e Garagens

Gesner de Oliveira

Ricardo Silva

Artur Ferreira

V

V

1•A macroeconomia e o setor

2•Macrotendências e desafios para o setor

3•Uma agenda positiva para a cidade: o estacionamento como hub de mobilidade urbana

Três pontos para o setor de estacionamentos e garagens...

V

1. A macroeconomia e o setor de estacionamentos e garagens

V

Evolução do PIB em períodos pós-crise Crise Financeira de 2008

Crise de 1929

“1980: A Década Perdida”

Crise Atual

4

107,5

98,8

113,8

95,3

90,0

95,0

100,0

105,0

110,0

115,0

Começo da Crise 1: ano 2: ano 3: ano 4: ano

Crise 1929 Crise 1980 Crise 2009 Crise 2015

Crise de 2015/16 foi a mais severa da história do país...

Fonte: Ipeadata. Elaboração: GO Associados

V Fonte: IBGE; (P) Projeções GO Associados

FHC

2,2%

Lula

4,0%

PIB, var (%) no anoDilma

0,70%

Temer

2017 é um ano de inflexão e 2018 consolidará o cenário de recuperação com um crescimento esperado em 3,2%...

3,4%

0,3% 0,5%

4,4%

1,4%

3,1%

1,1%

5,8%

3,2%4,0%

6,1%

5,1%

-0,1%

7,5%

4,0%

1,9%

3,0%

0,5%

-3,8% -3,6%

0,7%

3,2%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

GO Associados

Projeção

V

Índicador de Difusão da GO Associados confirma que economia está em recuperação...

Fonte: GO Associados

35 séries econômicas queprocuram refletir diferentesdimensões da economia:• Dados oficiais (IBGE);• Indicadores setoriais;• Mercado de trabalho;• Mercado de crédito;• Setor externo;• Indicadores financeiros;

Po

rce

nta

gem

de

se

rie

s m

ost

ran

do

ex

pan

são

/me

lho

ra n

o p

erí

od

o

Índice atingiu 82,9% em agosto

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%ja

n/0

6

jul/

06

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

jul/

14

jan

/15

jul/

15

jan

/16

jul/

16

jan

/17

jul/

17

V

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

jan

/12

abr/

12

jul/

12

ou

t/1

2

jan

/13

abr/

13

jul/

13

ou

t/1

3

jan

/14

abr/

14

jul/

14

ou

t/1

4

jan

/15

abr/

15

jul/

15

ou

t/1

5

jan

/16

abr/

16

jul/

16

ou

t/1

6

jan

/17

abr/

17

jul/

17

ou

t/1

7

jan

/18

abr/

18

jul/

18

ou

t/1

8

Taxa Selic (% aa) IPCA (Var. % acum 12 meses)

Fonte: Banco Central do Brasil. Elaboração e projeção: GO Associados

IPCA (acum. 12 meses) e Taxa Selic (% aa)

Projeção

Inflação em queda abre espaço para menor Selic da história...

IPCA:2017 = 3,2%2018 = 4,0%

Selic 2017= 7,0% aa2018= 7,0% aa

V

Índice de confiança (FGV)

Fonte: Fundação Getúlio Vargas (FGV) e BCB

Indicadores de confiança e preços de ativos estão subindo...

60,00

70,00

80,00

90,00

100,00

110,00

120,00

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

jan

/16

mai

/16

set/

16

jan

/17

mai

/17

set/

17

Consumidor Indústria Comércio Serviços Construção

Ibovespa (em pontos, deflacionado e em US$)

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

set/

02

set/

03

set/

04

set/

05

set/

06

set/

07

set/

08

set/

09

set/

10

set/

11

set/

12

set/

13

set/

14

set/

15

set/

16

set/

17

Ibovespa Ibovespa (US$) Ibovespa deflacionado

V Fonte: Banco Central do Brasil. Elaboração: GO Associados

Endividamento e comprometimento de renda das famílias (%)

Famílias têm reduzido seu endividamento e concessões de crédito já mostram sinais de retomada...

Concessões de crédito (Em R$ mi) – Média móvel três meses

15,0

16,0

17,0

18,0

19,0

20,0

21,0

22,0

23,0

24,0

14,0

19,0

24,0

29,0

34,0

39,0

44,0

49,0

mar

/05

jan

/06

no

v/0

6

set/

07

jul/

08

mai

/09

mar

/10

jan

/11

no

v/1

1

set/

12

jul/

13

mai

/14

mar

/15

jan

/16

no

v/1

6

Co

mp

rom

etim

ento

de

re

nd

a

End

ivid

ame

nto

/Re

nd

a

Endividamento das famílias em relação à renda

Comprometimento de renda com o serviço da dívida

110.000

130.000

150.000

170.000

190.000

210.000

mai

/11

no

v/1

1

mai

/12

no

v/1

2

mai

/13

no

v/1

3

mai

/14

no

v/1

4

mai

/15

no

v/1

5

mai

/16

no

v/1

6

mai

/17

PJ PF

V

Resumo de indicadores relevantes para o setor com projeções para 2017 e 2018...

2013 2014 2015 2016 2017P 2018P

Produto

PIB (R$ trilhões) 5,3 5,8 6,0 6,3 6,5 7,0

Crescimento real (Var. %) 3,0 0,5 -3,8 -3,6 0,7 3,2

Serviços (Var. %) 2,8 1,0 -2,7 -2,7 0,1 3,3

Mercado de TrabalhoTaxa de Desemprego - PNAD Contínua (% média no ano) 7,1 6,8 8,5 11,5 12,6 11,9

Caged (saldo líquido de empregos formais em milhares) 1091,8 420,7 -1535,0 -1327,5 -95,8 860,1

Renda Real - Pnad Contínua (Var. % média no ano) 3,3 1,0 -0,3 -1,9 3,0 0,5

InflaçãoIPCA (var. % acum. no ano) 5,9 6,4 10,7 6,3 3,3 4,0

IGP-M (var. % acum. no ano) 5,5 3,7 10,5 7,2 -1,1 4,3

Índice FipeZap de preços de imóveis (São Paulo) 13,9 7,3 2,5 0,4 2,0 4,0

JurosSelic (% final do período) 10,00 11,80 14,25 13,75 7,00 7,00

Selic (% acumulado no ano) 8,20 10,90 13,37 14,17 9,83 7,00

Indicadores setoriaisProdução nacional de veículos - Anfavea - Var. % Ano 9,1 -15,3 -22,8 -11,2 27,1 10,0

Frota de veículos (SP capital) - Var. % Ano 2,5 3,5 3,9 2,9 2,7 2,9

Frota de veículos (SP Estado) - Var. % Ano 5,4 4,8 3,9 2,9 2,7 3,0

Preço médio da gasolina - R$/lt -(ANP/Estado de SP) 2,73 2,87 3,19 3,50 3,50 3,67

Preço médio do etanol - R$/lt -(ANP/Estado de SP) 1,83 1,92 2,10 2,48 2,45 2,58

Fonte: Bacen, IBGE, FGV, MTE, ANP, Anfavea, Detran - (P) Projeção GO Associados

V

Mercado de operação e exploração comercial de estacionamentos na Cidade de São Paulo

Delimitação do mercado relevante...

V

Mercado de operação e exploração comercial de estacionamentos na Cidade de São Paulo

Mercado relevante e segmentação...

Concessões

AeroportosGaragenspúblicas

Instalações comerciais

Prédioscomerciais

HospitaisShopping Centers

UniversidadesAgênciasbancárias

Flats

Terrenos

V

Evolução de funcionários no segmento de estacionamentos (2007-2015)

Tabela e gráfico com evolução do mercado de estacionamentos na Cidade, Estado de São Paulo e Brasil

Pesquisa Anual de Serviços do IBGE para estabelecimentos com mais de 20 funcionários

Relatório Anual de Informações Sociais do Ministério do Trabalho com empregados no Brasil

Extrapolação dos dados para a Cidade, Estado de São Paulo e Brasil

Fontes e metodologia Dados do mercado

Dimensionamento do mercado de estacionamentos...

Mercado de operação e exploração comercial de estacionamentos na Cidade de São Paulo

V

Mercado relevante: evolução dos empregados no setor...

2007 2008 2009 2010 2011 2012 2013 2014 2015

São Paulo - Capital 16.056 17.434 20.330 22.852 23.879 24.451 25.221 25.490 25.758

São Paulo - Estado 22.145 24.136 27.199 30.348 33.345 35.030 38.571 39.152 39.702

Brasil 39.508 44.478 49.964 54.503 59.746 63.236 69.842 72.231 74.714

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Fun

cio

nár

ios

Fonte: IBGE, Ministério do Trabalho. Elaboração e análise: GO Associados.

V

Mercado de estacionamentos e garagens na cidade, estado e país...

2007 2008 2009 2010 2011 2012 2013 2014 2015

São Paulo - Capital 554 751 840 1.107 1.309 1.471 1.754 1.986 2.007

São Paulo - Estado 764 1.039 1.124 1.471 1.829 2.108 2.682 3.050 3.093

Brasil 1.345 1.795 2.025 2.439 3.071 3.833 4.757 5.457 5.644

0

1.000

2.000

3.000

4.000

5.000

6.000

Re

ceit

ato

tal (

R$

milh

õe

s)

Fonte: IBGE, Ministério do Trabalho. Elaboração e análise: GO Associados.

V

Margens e variação de preços no mercado de estacionamentos e garagens na cidade de São Paulo...

Fontes: IBGE, Sindepark, Veja São Paulo, entrevistas com empresários do setor

• Segundo Sindepark houve retração média de 21% nos preços das estadias em 2016

Retração do mercado

• Redução em até 40% nos preços praticados na Av. Paulista

• Redução em até 30% nos preços praticados na Av. Luis Carlos Berrini

• Na Av. Luis Carlos Berrini houve casos em que os preços reduziram de R$ 550 para R$ 250 para mensalistas

Exemplos de retração

V

Margens e variação de preços no mercado de estacionamentos e garagens na cidade de São Paulo...

Fontes: IBGE, Sindepark, Veja São Paulo, entrevistas com empresários do setor

• Setor de serviços: 8%

• Setor de estacionamentos e garagens: 12%

Rentabilidades em 2015

• Fundamentos do setor são sólidos

• Com a recuperação da economia, o setor deve acompanhar a retomada

Percepção de médio prazo dos maiores players

V

2. Macrotendências e desafios para o setor de estacionamentos e garagens

V

Soluções de mobilidade em um novo contexto...

• Trem, ônibus, metrô, VLT

• Transporte responsivo àdemanda

•Táxi

•Aluguel de bicicleta

•Aluguel de carro

•Compartilhamento de veículos

•Compartilhamento de bicicletas

• Compartilhamento de caronas(privado ou corporativo)

• Bicicleta

• Pedestre

• Carro autônomo

Plataforma de mobilidadeintegrada

Uso coletivo Uso individual

Acessopúblico

Acessoprivado

Fonte: Relatório UITP – “Public Transport at the Heart of the Integrated Urban Mobility Solution” (Abril, 2016)

V

Novo paradigma de cidade: Desenvolvimento Orientado ao Transporte Sustentável (DOTS)...

Fonte: Instituto de Politicas de Transporte e Desenvolvimento (ITDP Brasil)

Pedestres

Bicicletas e outros modos ativos

Transporte Público

Transporte individual motorizado

Transporte de Carga

V

Importância crescente da economia do compartilhamento...

V

O que é a economia do compartilhamento...

• Economia do compartilhamento, economia mesh ou consumo colaborativo são expressões usadas para descrever um conjunto de práticas que pressupõe possuir (ter) o que é necessário no momento certo sem a necessidade de se adquirir o ativo

Definição

• Muito do conceito da economia do compartilhamento é um resgate a práticas realizadas pela humanidade em uma escala histórica, e mais próximos de nós, por nossos avós e pais

Retorno a práticas antigas

• Antes era feito pelo contato entre indivíduos, amigos, vizinhos, numa dimensão reduzida de negociação, agora ganha uma escala física (empresa, bairro) e virtual (sites e redes)

Com nova roupagem

V

Economia do compartilhamento: o que diz a mídia...

É possível pensar no eBay, Apple, Amazon, Paypal e no Google como estranhos online confiáveis. Mas para chegar lá, foi necessário que o eBay, PayPal e a Amazon garantissem que fosse possível fazer negócios online, Apple e Google fornecendo a localização GPS, telefones habilitados para a

internet que nos tornaram em definitivo alcançáveis e "encontráveis" e, por fim, que foi necessário que o Facebook tornasse mais provável que fôssemos quem dizemos ser.

Fonte: Revista Time (Jan/2015)

V

O mundo do compartilhamento...

V

Economia do compartilhamento: exemplos nos EUA...

V

Economia do compartilhamento: alguns exemplos no Brasil...

V

Reconfiguração da mobilidade urbana em função dos aplicativos (Uber, Lyft, Easy, 99, Cabify...)...

Contexto

Apps em São Paulo

Apps em São Francisco (EUA)

• Os aplicativos são recentes e causamimpactos na redistribuição dos modai

• Há poucos estudos e aindainconclusivos

• Uber representa 90% das viagensrealizadas

• Cidade com maior número de viagensUber

• A cidade é pioneira em políticas de mobilidade e estacionamentos no mundo

V

Análise do CADE sobre impacto da entrada do Uber no mercado brasileiro em 2014/2015...

•CADE buscou avaliar o impacto da entrada do Uber em algumas cidades brasileiras

Contexto

•Escolheu-se mês em que os aplicativos 99 e Easy já operavam e o Uber ainda não: outubro/2014

•Comparou-se com mês em que o Uber já possuia alguma operação mensurável: maio/2015

•Foram escolhidas cidades nas quais o Uber não operava: Porto Alegre e Recife e cidades nas quais a plataformajá operava: São Paulo, Rio de Janeiro, Belo Horizonte e Brasília

Metodologia

•Aparentemente nos anos iniciais de sua operação no Brasil, o Uber não retirou demanda dos outros aplicativosde táxi (99 e Easy)

•Pesquisa foi feita quando o Uber tinha menos de um ano de operação no Brasil

•Na ocasião o Uber operava somente com o Uber Black

Resultados

V

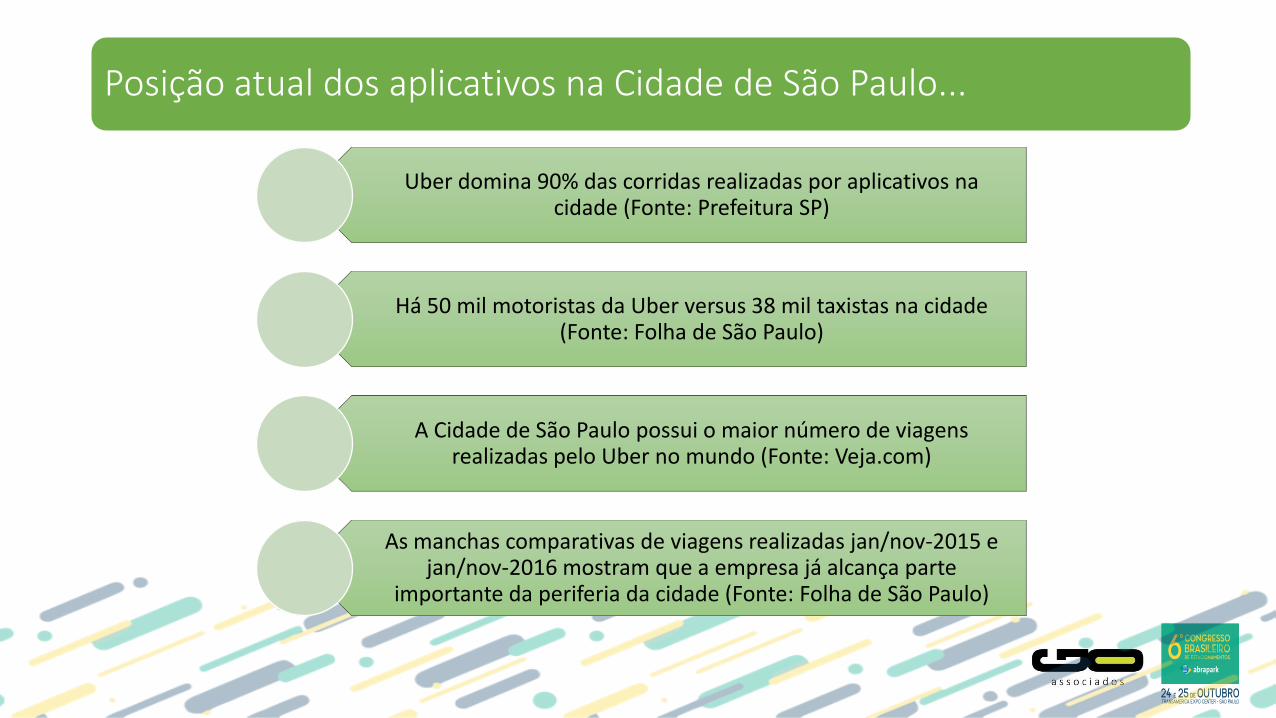

Posição atual dos aplicativos na Cidade de São Paulo...

Uber domina 90% das corridas realizadas por aplicativos nacidade (Fonte: Prefeitura SP)

Há 50 mil motoristas da Uber versus 38 mil taxistas na cidade(Fonte: Folha de São Paulo)

A Cidade de São Paulo possui o maior número de viagensrealizadas pelo Uber no mundo (Fonte: Veja.com)

As manchas comparativas de viagens realizadas jan/nov-2015 e jan/nov-2016 mostram que a empresa já alcança parte

importante da periferia da cidade (Fonte: Folha de São Paulo)

V

Nova regulamentação dos aplicativos na Cidade de São Paulo...

Apresentação de documentos básicos, como a CNH

Comprovação da realização de curso de treinamento de condutores de 16 horas, com aulas sobre gentiliza, diversidade sexual, primeiros socorros e mecânica, entre outros temas

Compromisso de que exercerá a atividade somente por meio dos aplicativos credenciados

V

Nova regulamentação dos aplicativos na Cidade de São Paulo...

Proibição do uso de camiseta esportiva e regata, calça esportiva ou de moletom, chinelos ou até mesmo jaquetas de times, associações e clubes

Comprovação da contratação de seguro que cubra acidentes de passageiros e o seguro obrigatório

Licenciamento obrigatório na capital paulista

Realização de inspeção anual

V

Viagens diárias realizadas em San Francisco (números absolutos)...

AutomóvelTransporte

públicoA pé Bicicleta Táxi Apps

Veículo comparti-

lhado

2013 1.336.875 748.967 691.655 57.038 19.894 38.274 3.182

2016 1.099.000 512.000 1.193.000 103.000 24.000 283.000 0

0

200

400

600

800

1.000

1.200

1.400

1.600

Via

gen

s(M

ilhar

es)

Fonte: SFMTA

V

Viagens diárias realizadas em San Francisco (em percentuais)...

AutomóvelTransporte

públicoA pé Bicicleta Táxi Apps

Veículo comparti-

lhado

2013 46,1% 25,8% 23,9% 2,0% 0,7% 1,3% 0,1%

2016 34,2% 15,9% 37,1% 3,2% 0,7% 8,8% 0,0%

0,0%5,0%

10,0%15,0%20,0%25,0%30,0%35,0%40,0%45,0%50,0%

Via

gen

s(%

)

Fonte: SFMTA

V

Análise da reconfiguração da mobilidade urbana em San Francisco...

Aumentos

• Total de viagens: 11%

• Total de viagens a pé: 72%

• Total de viagens de bicicletas: 81%

• Total de viagens de táxis: 21%

• Total de viagens dos apps: 639%!

Reduções

• Total de viagens de automóveisparticulares: 18%

• Total de viagens de transportepúblico: 32%

Análise das variações

São Francisco parece ir para novo paradigma. As pessoas

primordialmentecaminham, pedalam ou usam

aplicativos

Aparentemente os aplicativosretiraram demanda dos

carros, transporte público e veículos compartilhados

Os táxis parecem ter atingido um patamar de equilíbrio dado, tendo

algum crescimento no total

V

Cinco tendências que podem impactar o setor de estacionamentos...

Carrosautônomos

Internet das Coisas (IoT)

CidadesInteligentes

MillenialsAnálise de

dados (Big Data)

V

Cinco tendências: Carros autônomos...

Características Veículo autônomo do Google

•Google saiu na frente

•Há outros grandes players também: Apple, Audi, Ford, GM, Tesla, Uber, Volvo, etc.

Quem investe

•Veículo sem motorista que dirige sozinho pormeio de computadores

•Através de sensores consegue identificarobstáculos, analisar caminhos e tomar decisões

Como funciona?

V

Cinco tendências: Carros autônomos...

Desafios Veículo autônomo do Google

Tecnologia

Custos

Infraestrutura

Regulação

Responsabilidade

Outros veículos

Pessoas

V

Cinco tendências: Carros autônomos...

Vídeo do Youtube sobre o Carro Autônomo do GoogleProjeto Waymo

V

Cinco tendências: Carros autônomos – Garagem do futuro (2018 a 2025)...

1. Veículos autônomos mantidosde forma super eficiente

2. Aumento do pé direito para comportar usos futuros (residencial ou comercial)

3. Coleta de energia do tráfego4. Estacionamentos convencionais

mantidos em andares baixos5. Fachadas utilizadas como

superfície interativa

V

Cinco tendências: Carros autônomos – Garagem do futuro (2025 a 2035)...

1. As garagens evoluem para escritórios, espaços de recreação e entretenimento

2. Entrega de pacotes por drones: construções adaptadas para receber esse tipo de veículo

3. Andar de recarga: os veículos se recarregam automaticamente quando estão ociosos

4. Zona de retirada de carros: os usuários chamam carros via app

V

Cinco tendências: Internet das Coisas (IoT)...

Características Garagem automatizada com IoT

• Conceito no qual objetos físicos do dia-a-diaconectados à internet serão capazes de identificar a si mesmos ou outros equipamentos

O que é?

• Objetos conectam-se uns aos outros

• O conjunto deles cria um ambiente inteligente

Como funciona?

• Já estão presentes em sensores de vaga, parquímetros, handelds, etc.

• Podem compartilhar dados para apoiar nafiscalização ou avisarem os momentos de manutenção

Impacto no setor

V

Cinco tendências: Cidades Inteligentes (Smart Cities)...

Características Projeto SF Park em São Francisco

• Uso da tecnologia para melhorar a infraestrutura urbana e tornar os centrosurbanos mais eficientes e melhores de se viver

O que é?

• Centros de operações para previsão do clima

• Controle de taxa de ocupação de vagas nasruas e tarifas dinâmicas

• Integração de garagens, sensores e semáforos para facilitar roteirização via Google Maps ou Waze

Aplicações

V

Cinco tendências: Millenials...

Características Os Millenials não querem ter carros!

• Jovens nascidos entre 1982 e 2000

• Nos EUA representam 83 milhões de pessoas versus os 75 milhões de “baby boomers”

Quem são?

• Possuem outras prioridades e não desejam adquirirautomóvel

• Conectados em novos valores de uma sociedadesustentável

O que querem?

• Redução da frota

• Aumento do compartilhamento

• Maior uso de transporte público

Impactos no setor

V

Cinco tendências: Analítico de dados (Big Data)...

Características Big Data

• Grande massa de dados gerada

• Essa tendência agrega as quatro anteriores

O que é?

• Carro autônomo depende de dados

• Internet das Coisas gera dados

• Cidade inteligente alavanca a gestão atravésdos dados

• Millenials estão confortáveis em usá-los

• As ferramentas analíticas permitem extrairconclusões e padrões sobre uma grandemassa de dados

Como funciona?

V

3. Uma agenda positiva para a cidade: o estacionamento como hub de mobilidade urbana

V

Como reforçar a competitividade das empresas de estacionamentos e garagens em um cenário de mudanças?

Uma agenda positiva: cenário de mudanças...

V

Mas elas também precisam

de um ambiente favorável

Empresas individualmente

devem implementar estratégias

competitivas

Estratégia da Empresa Ambiente

Uma agenda positiva: cenário de mudanças...

Como reforçar a competitividade das empresas de estacionamentos e garagens em um cenário de mudanças?

V

Uma agenda positiva: cenário de mudanças...

Como reforçar a competitividade das empresas de estacionamentos e garagens em um cenário de mudanças?

Estratégia adequada

Ambiente favorável

Sucesso empresarial

V

Uma agenda positiva para a cidade: O estacionamento como hub de mobilidade urbana...

Características Hub de Mobilidade Urbana

Transportemultimodal

Densidaderesidencial e de

emprego

Prioridade aopedestre

Tecnologiaembarcada

Competitividadee vitalidadeeconômica

Forte senso de localização

V

Uma agenda positiva: tendências do setor automotivo nos EUA...

Conduzidos pela mobilidade compartilhada, novos modelos de negóciopoderão expandir as receitas do setor em até 30%

Apesar da mudança de paradigma em relação aocompartilhamento, as vendas de veículos deverão continuar a crescer

Um de cada dez carros vendido em 2030 poderá ser compartilhado

Fonte: Disruptive trends that will transform the auto industry. McKinsey & Co. (2016)

V

Uma agenda positiva: tendências do setor automotivo nos EUA...

A cidade passará a ser o ponto focal em detrimento dos estados oupais para determinar o comportamento de mobilidade do cidadão

Resolvidas as questões regulatórias e tecnológicas até 15% dos veículos vendidos em 2030 poderão ser autônomos

Veículos elétricos estão se tornando viáveis e competitivos, mas a velocidade de adoção poderá variar dependendo do local

Fonte: Disruptive trends that will transform the auto industry. McKinsey & Co. (2016)

V

Uma agenda positiva: Alavancas de crescimento...

Fatoresexternos

Fatoresinternos

V

Uma agenda positiva: Alavancas de crescimento – Ambiente Externo...

Renda nacionalTaxa de desempregodos trabalhadores maisqualificados

Total de veículosregistrados

Preço dos combustíveis

Viagens totaisrealizadas

Idade média da frota

V

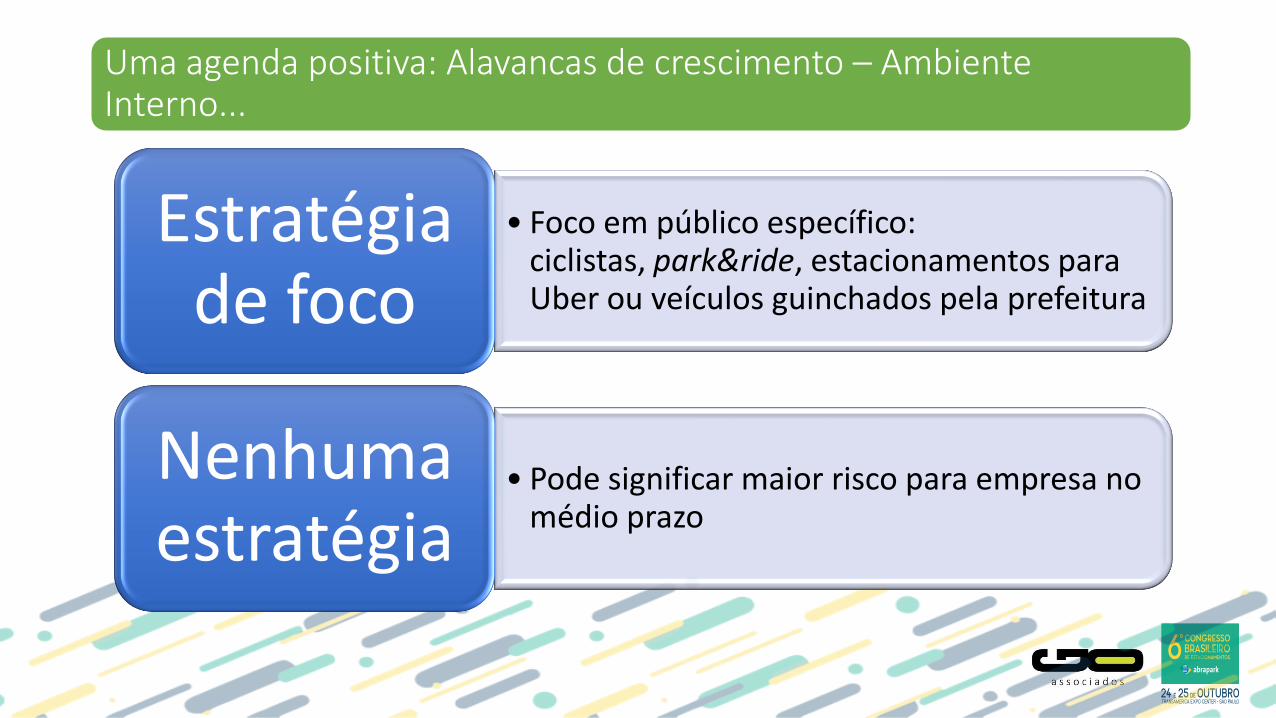

Uma agenda positiva: Alavancas de crescimento – Ambiente Interno...

Liderança em custos

Diferenciação nos serviços

Foco em atendimento de um nicho específico Atuação em um único segmento

Atuação em todos segmentos

Diferenciação Custo

V

Uma agenda positiva: Alavancas de crescimento – Ambiente Interno...

• Investimentos massivos em tecnologia parapoupar mão-de-obra

Estratégia de custo

• Adicionar serviços, disponibilizaraplicativos, pagamento semdinheiro, pequenas manutenções noscarros, lavagem, recarga de veículos

Estratégia de diferenciação

V

Uma agenda positiva: Alavancas de crescimento – Ambiente Interno...

• Foco em público específico: ciclistas, park&ride, estacionamentos paraUber ou veículos guinchados pela prefeitura

Estratégiade foco

• Pode significar maior risco para empresa no médio prazo

Nenhumaestratégia

V

Uma agenda positiva: Melhores práticas em estacionamentos...

Melhores práticas

Eliminar requisitosmínimos de vagas

para novasconstruções

Estabelecer tetospara as quantidadesde vagas em novas

construções de forma a controlar a

oferta de vagas

Cobrarestacionamentos

nas vagas de rua de acordo com preços

de mercado, ouseja, em função da taxa de ocupação

Reverter as receitasobtidas pelos

estacionamentospara as áreas onde

são geradas

V

Uma agenda positiva: Melhores práticas em estacionamentos...

Melhores práticasRetomar os espaços

usados paraestacionamentos para usos

mais nobres: bicicletas, faixas exclusivasde ônibus, calçadas largas

ou uso misto

Conceber espaços de estacionamentos

integrados aos edifícios emvolta sem gerar áreas

perdidas nem bloquear as áreas e vias para pedestres

Incorporar as políticas de estacionamento à política

de mobilidade urbana

V

Uma agenda positiva: Recomendações para São Paulo...

• Facilitar o processo de obtenção de alvarás

• Implantar o alvará eletrônico

• Implantar o sistema SAT ISS com vistas a combater a sonegação das empresasinformais

Desburocratização

• Retomada da concessão de dez garagens públicas na cidade

• Gestão da Zona Azul concedida e integrada em uma ampla política de mobilidade

• Projetos de cidades inteligentes com integração semafórica

PPP e concessões

V

Uma agenda positiva: Recomendações para São Paulo...

• Eliminação de vagas de ruas com vistas a melhorar a fluidez do trânsito

• Definir certificação com padrões mínimos necessáriospara o funcionamento de novas garagens na Cidade

• Criar legislação de estacionamentos para a cidadeintegrada com a política de mobilidade

• Lançar projeto piloto de veículo autônomo

Regulação

V

1

•A macroeconomia e o setor de estacionamentos e garagens

2

•Macrotendências e desafios para o setor de estacionamentos e garagens

3

•Uma agenda positiva para a cidade: o estacionamento como hub de mobilidade urbana

Relembrando os três pontos...

V

Projeto Quixotehttp://www.projetoquixote.org.br/

Contato - Ana Vasconcellos

+55 11 5083-0449 | +55 11 [email protected]

Endereço – São Paulo (SP)Rua Hungria, 574, 18° andar – cj. 182Jardim Europa

Endereço – Maceió (AL)Rua Estudante Norberto Juazeiro de Farias, 193, Loteamento Stella Maris, Jatiúca

Contato: [email protected]@goassociados.com.br

GO Associadoshttp://www.goassociados.com.br

GO Associados apoia o Projeto Quixote!