perspectivas econÔmicas para o comÉrcio exterior … · comÉrcio exterior em 2017/2018 profa....

TRANSCRIPT

PERSPECTIVAS ECONÔMICAS PARA O

COMÉRCIO EXTERIOR EM 2017/2018

Profa. Ma. Patricia Tendolini Oliveira de Melo

Economista e Coordenadora do Curso de Relações

Internacionais – Unicuritiba

COMO CHEGAMOS ATÉ AQUI

PARA ONDE ESTAMOS INDO: PERSPECTIVAS

COMO CHEGAMOS ATÉ AQUI

ANOS 80 e 90

Paralisação

Planos econômicos

GOVERNO FHC I

• PLANO REAL

• ANCORA CAMBIAL (1995/1999)

TRIPÉ MACROECONÔMICO (1999/2005)

TRIPÉ FLEXIBILIZADO (2006/2008)

NOVA MATRIZ ECONÔMICA

TRIPÉ MACROECONÔMICO

TRIPÉ MACROECONÔMICO (1999/2005)

Prioridade à estabilidade de preços

REGIME DE METAS DE INFLAÇÃO

METAS DE SUPERÁVIT PRIMÁRIO

CÂMBIO FLUTUTANTE

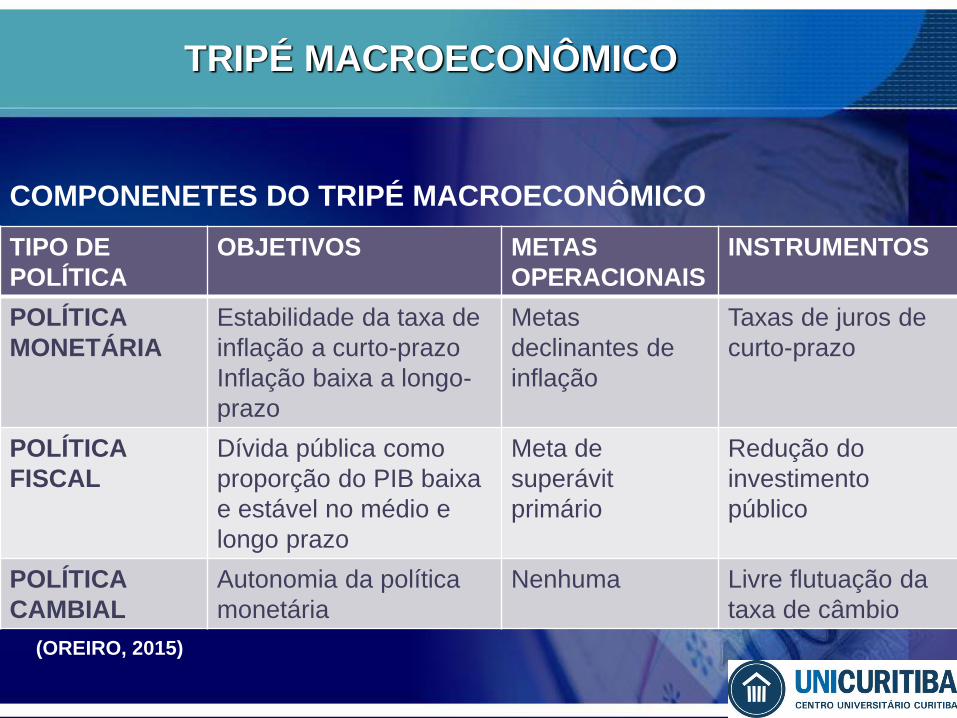

TRIPÉ MACROECONÔMICO

TIPO DE

POLÍTICA

OBJETIVOS METAS

OPERACIONAIS

INSTRUMENTOS

POLÍTICA

MONETÁRIA

Estabilidade da taxa de

inflação a curto-prazo

Inflação baixa a longo-

prazo

Metas

declinantes de

inflação

Taxas de juros de

curto-prazo

POLÍTICA

FISCAL

Dívida pública como

proporção do PIB baixa

e estável no médio e

longo prazo

Meta de

superávit

primário

Redução do

investimento

público

POLÍTICA

CAMBIAL

Autonomia da política

monetária

Nenhuma Livre flutuação da

taxa de câmbio

COMPONENETES DO TRIPÉ MACROECONÔMICO

(OREIRO, 2015)

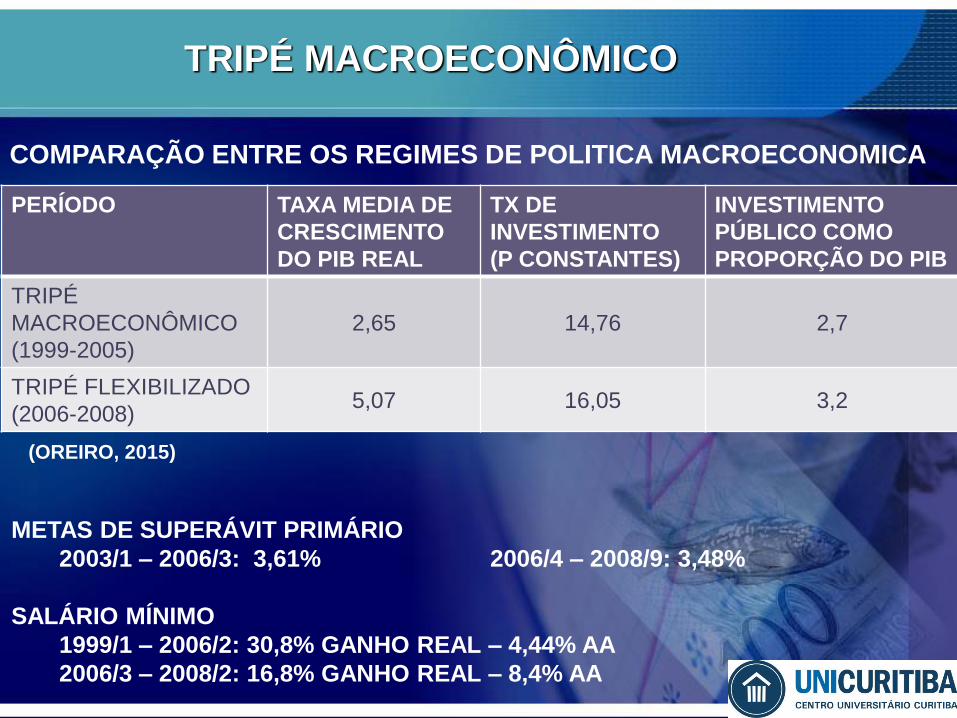

TRIPÉ MACROECONÔMICO

PERÍODO TAXA MEDIA DE

CRESCIMENTO

DO PIB REAL

TX DE

INVESTIMENTO

(P CONSTANTES)

INVESTIMENTO

PÚBLICO COMO

PROPORÇÃO DO PIB

ÂNCORA CAMBIAL

(1995-1998)3,06 16,76 3,62

TRIPÉ

MACROECONÔMICO

(1999-2005)

2,65 14,76 2,7

COMPARAÇÃO ENTRE OS REGIMES DE POLITICA MACROECONOMICA

(OREIRO, 2015)

TRIPÉ FLEXIBILIZADO

TRIPÉ FLEXIBILIZADO (2006/2008)

ESTABILIDADE DO NÍVEL DE PREÇOS

• Abandono das metas declinantes

ACELERAÇÃO DO CRESCIMENTO ECONÔMICO

• Pelo lado da demanda

ESTABILIDADE DA TAXA REAL DE CÂMBIO

• Liquidez internacional

AUMENTO DOS SALÁRIOS REAIS

TRIPÉ FLEXIBILIZADO

TAXA REAL EFETIVA DE CAMBIO

(IPEADATA)

RESERVAS INTERNACIONAIS

IPEADATA

TRIPÉ MACROECONÔMICO

PERÍODO TAXA MEDIA DE

CRESCIMENTO

DO PIB REAL

TX DE

INVESTIMENTO

(P CONSTANTES)

INVESTIMENTO

PÚBLICO COMO

PROPORÇÃO DO PIB

TRIPÉ

MACROECONÔMICO

(1999-2005)

2,65 14,76 2,7

TRIPÉ FLEXIBILIZADO

(2006-2008)5,07 16,05 3,2

COMPARAÇÃO ENTRE OS REGIMES DE POLITICA MACROECONOMICA

(OREIRO, 2015)

METAS DE SUPERÁVIT PRIMÁRIO

2003/1 – 2006/3: 3,61% 2006/4 – 2008/9: 3,48%

SALÁRIO MÍNIMO

1999/1 – 2006/2: 30,8% GANHO REAL – 4,44% AA

2006/3 – 2008/2: 16,8% GANHO REAL – 8,4% AA

CRISE INTERNACIONAL

Quarto tri 2008:

queda de quase 30% da produção industrial

Queda de 14% do PIB

Resposta

Expansão fiscal

Redução da taxa básica de juros

Bancos públicos aumentaram linhas de crédito

CRISE INTERNACIONAL

POLÍTICA OBJETIVOS METAS OPERAC INSTRUMENTOS

POLÍTICA

MONETÁRIA

Estabilidade da taxa de

inflação a longo

Crescimento robusto

(sustentável?) do produto

real

Metas constantes

de inflação;

alongamento do

prazo de

convergência

Taxas de juros de

curto-prazo

POLÍTICA

FISCAL

Dívida pública como

proporção do PIB estável

no médio e longo prazo

Aumento do investimento

público

Aumento da demanda

agregada doméstica

Meta de superávit

primário em torno

de 3% do PIB

Aumento da carga

tributária; Aumento de

despesas primárias

como proporção do

PIB; Redução do sup.

primário como

proporção do PIB

POLÍTICA

CAMBIAL

Autonomia da política

monetária e estabilidade

da taxa real de câmbio

Nenhuma Compra de reservas

internacionais

POLÍTICA

SALARIAL

Elevação do salário real

Aumento da participação

dos salários na renda real

Não definida Reajuste do salário

mínimo pela inflação

de t-1 e pelo PIB real

t-2

CRISE INTERNACIONAL

Selic/Over Real (% a.a)e Variação do IPCA

(%a.a), Set.2008-Jun.2011

(OREIRO, 2015)

Evolução das Despesas primárias do governo

federal/PIB (1999-2010)

(OREIRO, 2015)

NOVA MATRIZ ECONÔMICA

Juros baixos/expansão do crédito

Expansão do salário mínimo

Crescimento econômico e investimentos privados

Câmbio “competitivo”

Política fiscal “amigável” ao investimento público

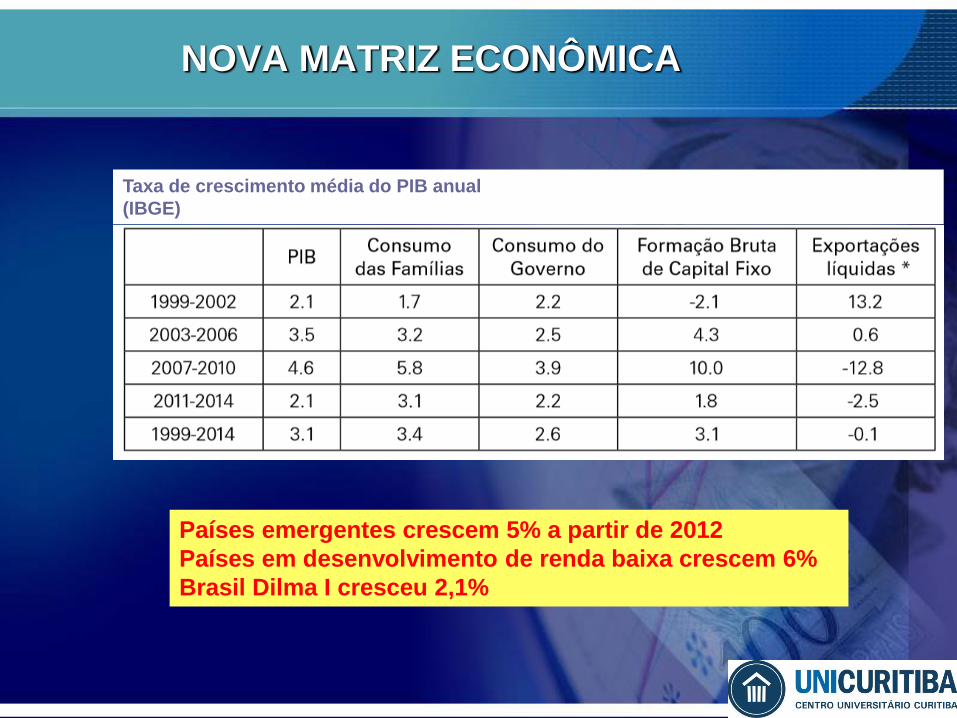

NOVA MATRIZ ECONÔMICA

Taxa de crescimento média do PIB anual

(IBGE)

Países emergentes crescem 5% a partir de 2012

Países em desenvolvimento de renda baixa crescem 6%

Brasil Dilma I cresceu 2,1%

NOVA MATRIZ ECONÔMICA

Contradições

Gastos do governo crescem pouco

Taxa de investimento 1,8% (em percentual do PIB 18,6%)

Isenções na compra de bens de consumo duráveis X aumento

dos juros no CP

Perda da competitividade externa

• Apreciação cambial

• Aumento dos custos de salários

PARA ONDE ESTAMOS INDO: PERSPECTIVAS

Crise política

Crise fiscal

Crise econômica

Ambiente internacional inseguro Potencial alta de juros nos EUA

Desaceleração chinesa

Conflito na Síria e desdobramentos

Governo Trump

Brexit

Economia Mundial – crescimento em torno de 3% em 2017

PERSPECTIVAS: CENÁRIO INTERNACIONAL

PERSPECTIVAS: CENÁRIO INTERNACIONAL

PERSPECTIVAS: CENÁRIO INTERNACIONAL

EUA: PIB crescimento médio anual de 2,5%.

Otimismo em relação aos investimentos em infraestrutura

propostos pelo governo Trump.

Inflação apresenta tendência ascendente

Tendência de aumento nas taxas de juros

Protecionismo

Maior incerteza na arena internacional

CHINA: cenário de desaceleração

indicadores mostraram desaceleração da atividade nos últimos

trimestres;

Crescimento acima das expectativas no último trimestre (setores

tradicionais)

2017 – expectativa de crescimento abaixo de 7%

Integração ao sistema financeiro internacional é repleta de riscos

PERSPECTIVAS: CENÁRIO INTERNACIONAL

PERSPECTIVAS: CENÁRIO INTERNACIONAL

CENÁRIO INTERNACIONAL

Governo Trump

Europa: principais riscos estão no front político; Brexit

Crescimento do sentimento antiglobalização • Aumento do

protecionismo

Conflito na Síria e desdobramentos

Coréia do Norte ????

PERSPECTIVAS: CENÁRIO POLÍTICO

CRISE POLÍTICA

O cenário econômico para o governo Temer pressupõe melhora

do relacionamento Executivo-Congresso;

Possibilidades, Custos e lentidão das reformas

Lava Jato

2018: ano eleitoral

BRASIL

Crise política alimenta crise econômica e vice-versa: economia

em recessão e impasse político agravam os desequilíbrios,

gerando crise de confiança

Sem equacionar o fiscal não se recupera confiança, não haverá

retomada do crescimento;

Círculo vicioso: déficit público nominal elevado, alimenta

crescimento da Dívida Pública/PIB, aumentando o risco,

agravando a crise de confiança

A evolução da economia em 2017 e em 2018 vai depender da

estabilidade política, da aprovação de reformas e da

evolução do cenário externo.

PERSPECTIVAS: CENÁRIO POLÍTICO

PERSPECTIVAS: CENÁRIO ECONÔMICO

Cenário econômico

1. CRESCIMENTO ECONÔMICO

2. ESTABILIDADE DE PREÇOS (INFLAÇÃO)

3. EQUILÍBRIO FISCAL

4. EQUILÍBRIO EXTERNO

CENÁRIO: CRESCIMENTO ECONÔMICO

1. CRESCIMENTO ECONÔMICO - PIB

Deterioração econômica mais intensa que o esperado.

Política macroeconômica dos últimos anos gerou graves

desequilíbrios e perda de confiança. A piora foi acentuada pelos

impactos da operação Lava Jato e pelos efeitos contracionistas

dos apertos fiscal, monetário e creditício.

Aumento da ociosidade de fatores e retomada da confiança

abrem a possibilidade de gradual reação a partir de 2017.

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: CRESCIMENTO ECONÔMICO

CENÁRIO: INFLAÇÃO

2. ESTABILIDADE DE PREÇOS (INFLAÇÃO)

Inflação em queda, dentro da meta

Perspectiva de queda nos juros

CENÁRIO: INFLAÇÃO

CENÁRIO: EQUILÍBRIO FISCAL

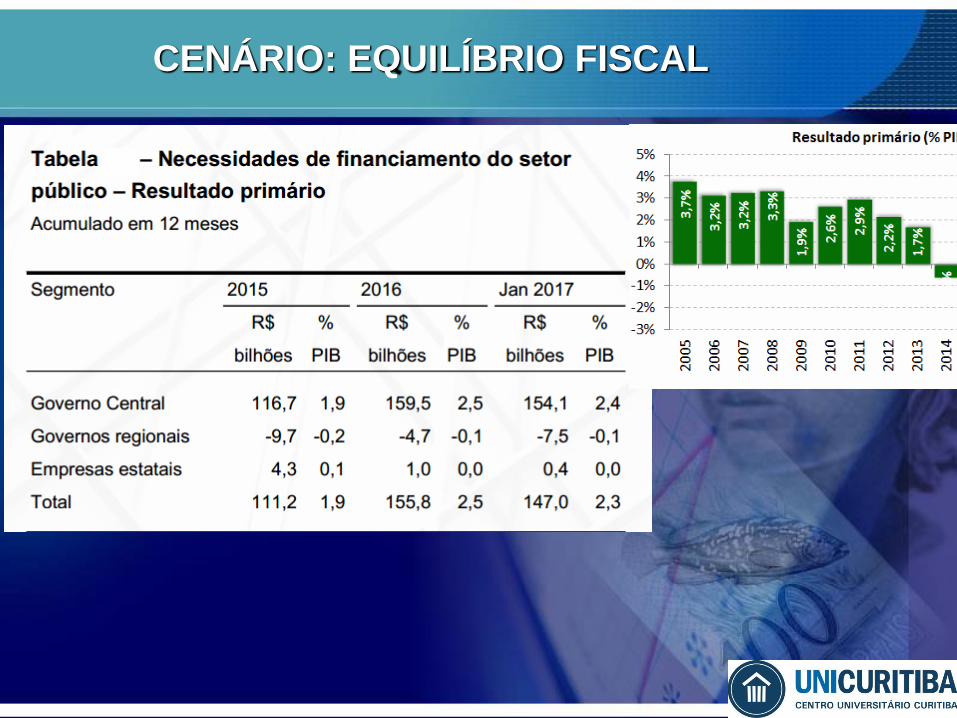

3. EQUILÍBRIO FISCAL

Cenário fiscal se mostra crítico, em meio à contração da

economia, dificuldade de aprovação de novos tributos e rigidez

de gastos.

PEC Teto dos gastos

Recuperação da economia

Queda nos juros

Programas de concessões

Reforma da previdência

LONGA RECUPERAÇÃO

CENÁRIO: EQUILÍBRIO FISCAL

69.5

50

55

60

65

70

75

jun

/1

0

set/

10

dez/

10

mar/

11

jun

/1

1

set/

11

dez/

11

mar/

12

jun

/1

2

set/

12

dez/

12

mar/

13

jun

/1

3

set/

13

dez/

13

mar/

14

jun

/1

4

set/

14

dez/

14

mar/

15

jun

/1

5

set/

15

dez/

15

mar/

16

jun

/1

6

set/

16

dez/

16

(%

)

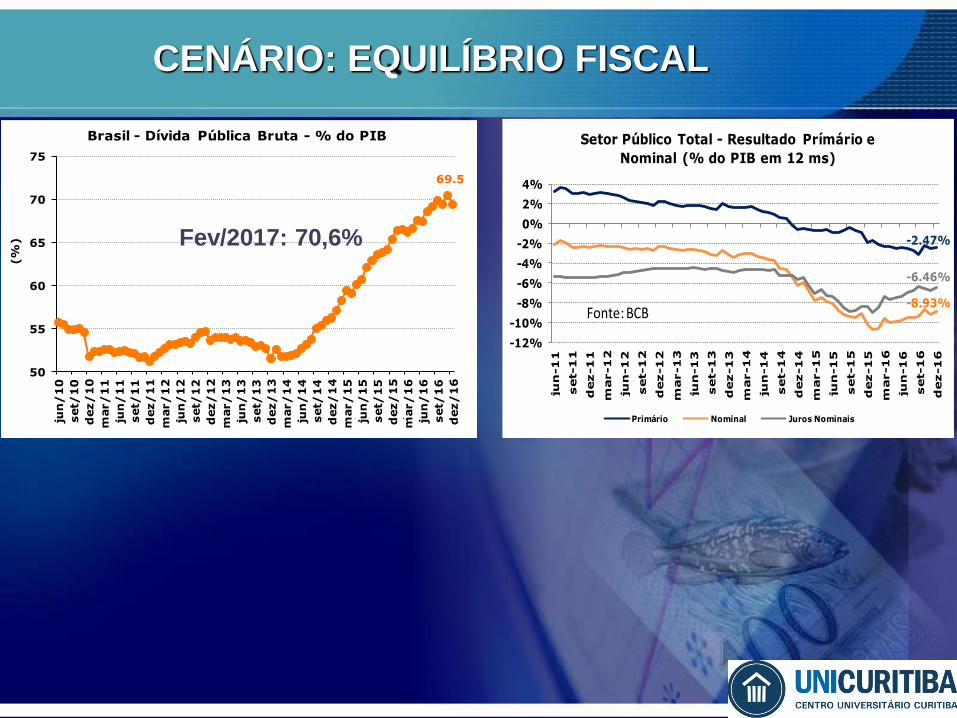

Brasil - Dívida Pública Bruta - % do PIB

Fonte: Banco Central; Sulamérica

Fev/2017: 70,6%

CENÁRIO: EQUILÍBRIO FISCAL

-2.47%

-8.93%

-6.46%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

jun

-1

1

set-1

1

dez-1

1

mar-1

2

jun

-1

2

set-1

2

dez-1

2

mar-1

3

jun

-1

3

set-1

3

dez-1

3

mar-1

4

jun

-1

4

set-1

4

dez-1

4

mar-1

5

jun

-1

5

set-1

5

dez-1

5

mar-1

6

jun

-1

6

set-1

6

dez-1

6

Setor Público Total - Resultado Prímário e

Nominal (% do PIB em 12 ms)

Primário Nominal Juros Nominais

Fonte: BCB

CENÁRIO: EQUILÍBRIO EXTERNO

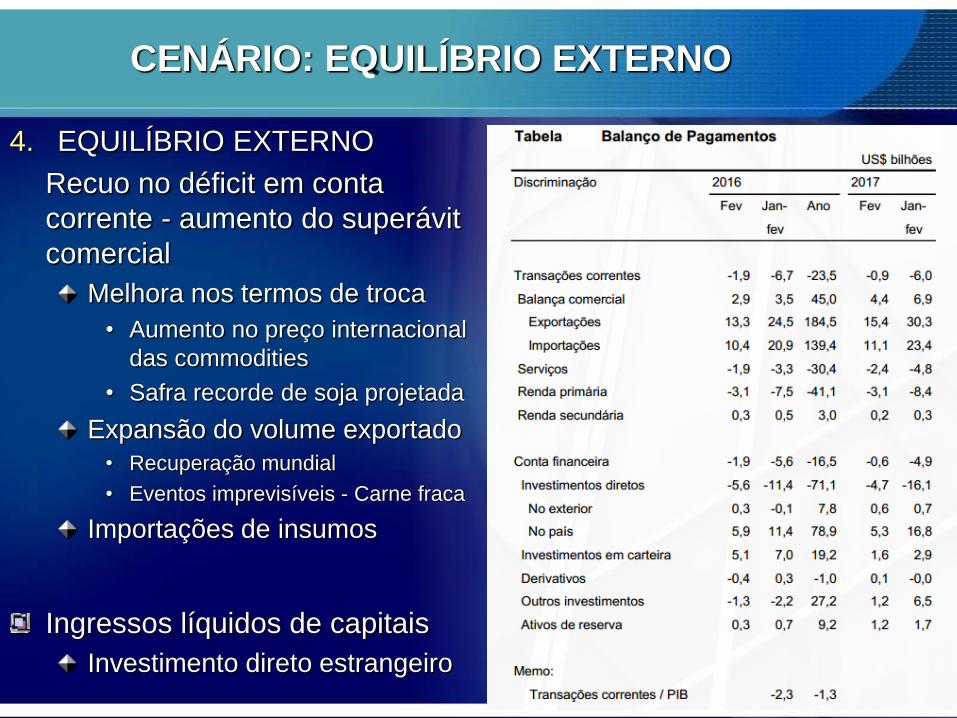

4. EQUILÍBRIO EXTERNO

Recuo no déficit em conta

corrente - aumento do superávit

comercial

Melhora nos termos de troca

• Aumento no preço internacional

das commodities

• Safra recorde de soja projetada

Expansão do volume exportado

• Recuperação mundial

• Eventos imprevisíveis - Carne fraca

Importações de insumos

Ingressos líquidos de capitais

Investimento direto estrangeiro

CENÁRIO: EQUILÍBRIO EXTERNO

CENÁRIO: EQUILÍBRIO EXTERNO

SOLIDEZ INTERNACIONAL

Reservas em março

• US$375,3 bilhões

Dívida Externa Bruta

• US$313,7 bilhões

CENÁRIO: EQUILÍBRIO EXTERNO

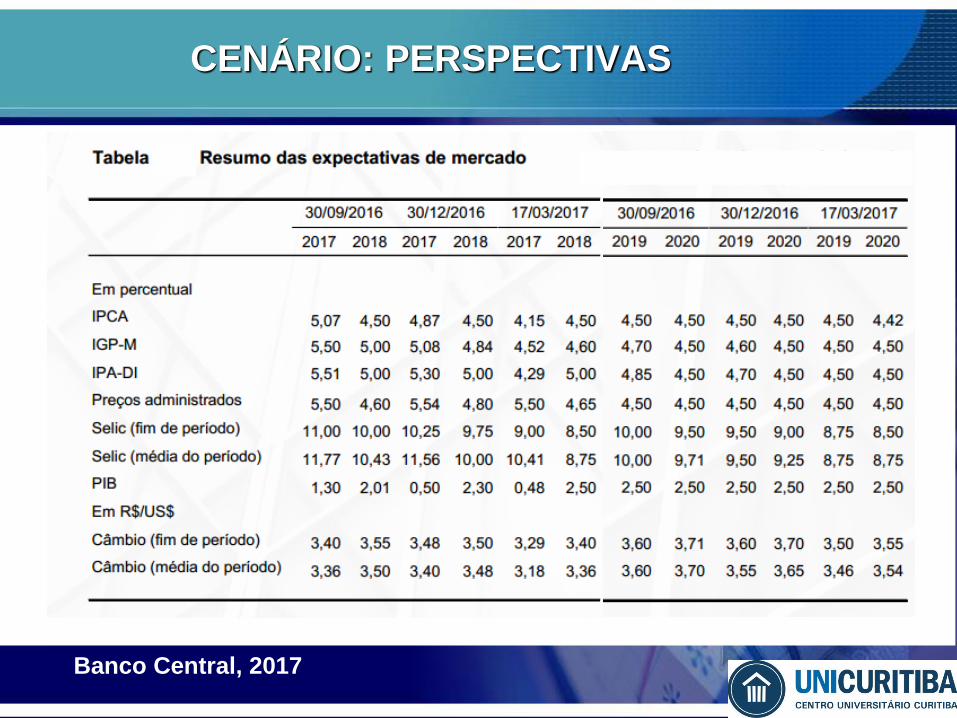

CENÁRIO: PERSPECTIVAS

Banco Central, 2017

DESAFIOS POLÍTICOS

Ações já tomadas:

Nova política fiscal

PEC de limite de gastos

Renegociação das dívidas dos estados

Programa de Parcerias de investimento

Nova Política externa

Cinco desafios:

Superação da crise política

Denúncias da Lava Jato

Baixa popularidade

Efeitos defasados do ajuste sobre a economia

Efeitos defasados da economia sobre o mercado de trabalho

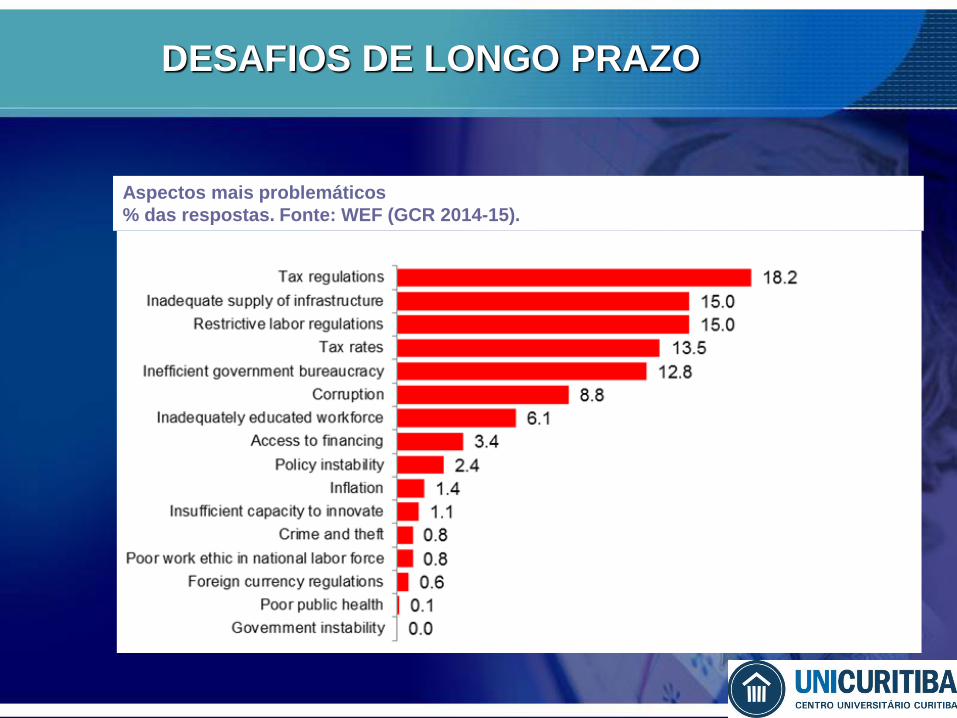

DESAFIOS DE LONGO PRAZO

Aspectos mais problemáticos

% das respostas. Fonte: WEF (GCR 2014-15).

DESAFIOS DE LONGO PRAZO

Excessiva burocracia, prejudicando o ambiente de negócios e

inibindo o empreendedorismo.

Baixos níveis de escolaridade e de capacitação da população,

influenciando para baixo a produtividade do fator trabalho.

Baixo nível de investimentos em infraestrutura, contribuindo para a

degradação dos modais de transporte e limitações de oferta de

geração e distribuição de energia.

Elevada carga tributária combinada com forte expansão e má

qualidade do gasto público.

Complexidade do sistema tributário brasileiro, onerando o setor

produtivo e inibindo o crescimento econômico.

Sucessivos déficits da previdência, gerando pressões crescentes

sobre o sistema previdenciário.

Baixo nível de investimento em ciência, tecnologia e inovação com

crescente distanciamento dos líderes mundiais.

46

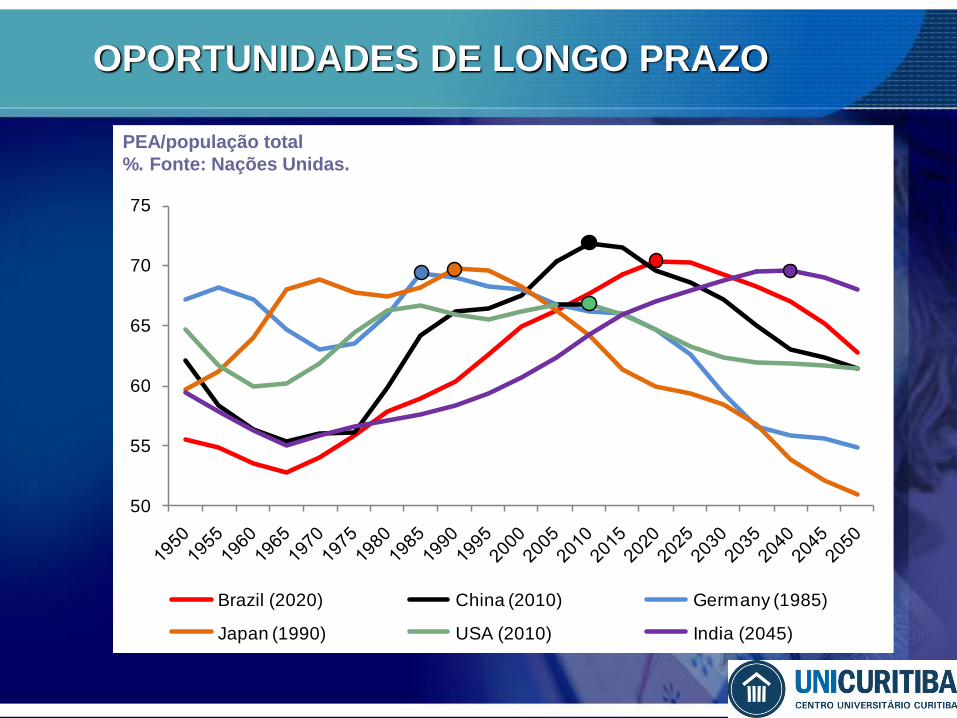

OPORTUNIDADES DE LONGO PRAZO

Consumo das famílias

USD bilhões. Fontes: Banco Mundial e OCDE.

1 United States 10,729

2 Japan 3,544

3 China 2,517

4 Germany 2,066

5 France 1,599

6 GB 1,573

7 Brazil 1,494

8 Italy 1,346

9 Canada 1,112

10 Spain 990

OPORTUNIDADES DE LONGO PRAZO

Tamanho de mercado x solidez dos bancos

Fonte: WEF(GCR 2015-16).

OPORTUNIDADES DE LONGO PRAZO

50

55

60

65

70

75

Brazil (2020) China (2010) Germany (1985)

Japan (1990) USA (2010) India (2045)

PEA/população total

%. Fonte: Nações Unidas.

Obrigada!

(41) 3213-8706