perfil do jovem brasileiro - faculdade de comunicação...

TRANSCRIPT

Perfil do Jovem Brasileiro Realização: Núcleo de Tendências e Pesquisa do Espaço Experiência da FAMECOS/PUCRS

Porto Alegre, outubro de 2013

A origem: O projeto regional 2

Projeto 18 / 34 Regional O que foi realizado? • No segundo semestre de 2012, o núcleo de Tendências e Pesquisa do Espaço

Experiência (agência experimental de comunicação da PUCRS) realizou uma pesquisa sobre os jovens de 18 a 34 anos, explorando os hábitos de lazer, consumo e sonhos dentro das categorias: moro com os pais x moro sozinho. Esse projeto teve grande repercussão em Porto Alegre, através dos veículos de comunicação locais. Na época foram realizados dois grupos focais, nove entrevistas em profundidade e foram respondidos 409 questionários.

3 Caderno Dinheiro

Jornal Zero Hora (Abril / 2013) Revista PUCRS

Edição Julho-Agosto / 2013

PROJETO NACIONAL

4

Aspectos metodológicos e técnicos 5

Objetivos Objetivo Geral:

• Investigar os hábitos de lazer, consumo e sonhos apresentados pelos jovens de 18 a 34 anos, residentes em 16 áreas metropolitanas pertencentes às 5 regiões do Brasil: Porto Alegre, Florianópolis, Curitiba, Rio de Janeiro, São Paulo, Belo Horizonte, Goiânia, Brasília, Cuiabá, Salvador, Recife, Maceió, Fortaleza, Macapá, Manaus e Belém.

Objetivos específicos: • Descrever o público em termos sociodemográficos; • Caracterizar hábitos de mídia: tradicionais e internet; • Caracterizar hábitos de lazer e entretenimento; • Caracterizar hábitos de consumo: serviços, produtos e marcas (onde

gastam o dinheiro); • Identificar sonhos e aspirações deste público de acordo com o

momento de vida.

6

Síntese Metodológica Desk Research • Para realizar a pesquisa em nível nacional, realizamos uma Desk Research que serviu de

base à contextualização e às análises realizadas.

Pesquisa Quantitativa • Coleta por autopreenchimento, por meio de questionário eletrônico. • Foram desenvolvidas 23 perguntas, englobando dados básicos, hábitos de lazer e

consumo, sonhos e mídia. • Para o desenvolvimento do questionário, utilizamos a ferramenta disponível no pacote

Google Docs. • Para tornar viável a coleta, entramos em contato com universidades e empresas júniores

de cada praça, buscando parcerias. • O questionário esteve no ar entre 22/05 e 19/07, com divulgação por redes sociais

(Facebook e Skoob) e e-mail. • Segmentação:

• Demografia: jovens, de ambos os gêneros, com idades de 18/24 e 25/34; • Ocupação: Estudantes e assalariados; • Abrangência geográfica: pessoas que moram nas seguintes capitais: Porto Alegre,

Florianópolis, Curitiba, Rio de Janeiro, São Paulo, Belo Horizonte, Goiânia, Brasília, Cuiabá, Salvador, Recife, Maceió, Fortaleza, Macapá, Manaus e Belém.

• Amostra total: 1350 respondentes válidos (erro amostral estimado em 2,7% a partir de intervalo de confiança fixado em 95,5%).

7

Síntese Metodológica

8

Análise dos Resultados: ponderação • Em função das diferentes amostras obtidas em cada área metropolitana, gerando

uma amostra desbalanceada em relação à realidade da população brasileira, a solução encontrada foi realizar uma ponderação de resultados, fazendo com que os resultados gerais (TOTAL PONDERADO) sejam um retrato da realidade nacional.

• Deste modo, foram aplicados coeficientes de ponderação que associam a cada resultado regional uma proporção fiel à sua representatividade populacional no conjunto do País como um todo.

• Para tanto, dividimos a amostra em 4 segmentos regionais: • SUDESTE; • SUL; • NORTE+NORDESTE; • CENTRO-OESTE.

• Com isso, tivemos a possibilidade de analisar cada região individualmente, sem, no entanto, prejudicar uma visão sobre padrões nacionais.

9 RESULTADOS DO 18/34 NACIONAL

Caracterização da amostra 10

Origens: Capitais e Regiões

Base: 1350

11 0,1% 0,4%

0,9% 2,7%

3,3% 3,6%

4,4% 4,5% 4,8%

6,2% 7,2%

8,5% 9,9%

10,7% 13,0%

19,9%

Maceió e região metropolitanaMacapá e região metropolitanaManaus e região metropolitanaCuritiba e região metropolitana

Salvador e região metropolitanaFortaleza e região metropolitana

Belém e região metropolitanaBelo Horizonte e região metropolitana

Recife e região metropolitanaGoiânia e região metropolitanaCuiabá e região metropolitana

Rio de Janeiro e região metropolitanaSão Paulo e região metropolitana

Florianópolis e região metropolitanaBrasília e região metropolitana

Porto Alegre e região metropolitana

22,9%

33,3% 17,4%

26,4% Sudeste

Sul

Norte/Nordeste

Centro-Oeste

Faixa etária: amostra geral e por região

12

74,6%

25,4% De 18 a 24anos

De 25 a 34anos

14,6%

29,4%

28,4%

30,4%

85,4%

70,6%

71,6%

69,6%

CO

N/NE

S

SE

Base: 1350

Gênero: amostra geral e por região

13

45,7% 54,3%

Masculino

Feminino

57,3%

59,6%

51,8%

50,5%

42,7%

40,4%

48,2%

49,5%

CO

N/NE

S

SE

Base: 1350

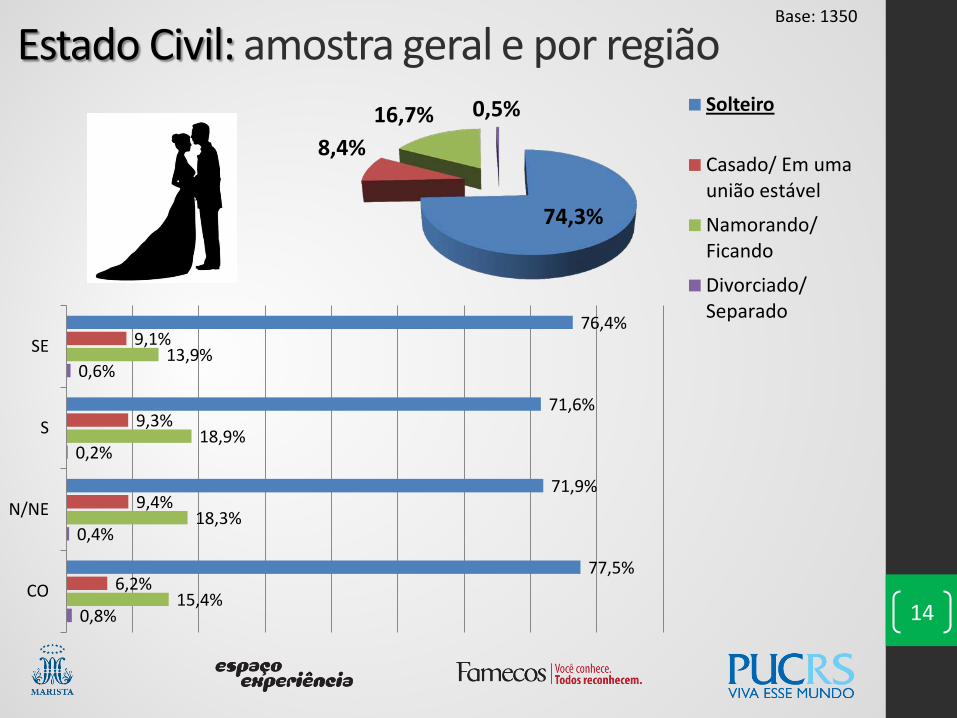

Estado Civil: amostra geral e por região

14

74,3%

8,4% 16,7% 0,5% Solteiro

Casado/ Em umaunião estável

Namorando/Ficando

Divorciado/Separado

0,8%

0,4%

0,2%

0,6%

15,4%

18,3%

18,9%

13,9%

6,2%

9,4%

9,3%

9,1%

77,5%

71,9%

71,6%

76,4%

CO

N/NE

S

SE

Base: 1350

Com quem mora: amostra geral e por região

15

66,5%

12,7%

9,8% 11,0%

Com meus pais/ avós/ responsáveis

Com irmãos/ amigos/pensionato/repúblicaCom companheiro(a)

Sozinho(a)

11,5%

6,8%

18,4%

10,0%

10,4%

5,5%

15,6%

9,4%

7,3%

11,1%

11,1%

10,0%

70,8%

76,6%

54,9%

70,6%

CO

N/NE

S

SE

Base: 1350

38,9%

16,1%

18,8%

19,8%

5,0% 1,3% Estudante

Trabalho Efetivo (apenastrabalho)

Estudante em TrabalhoEfetivo

Estudante em EstágioRemunerado

Estudante em Estágio NãoRemunerado

Não Trabalho e nemestudo / Sem atividade

Ocupação: amostra geral

16

54,7% EXERCEM ALGUMA FORMA DE

ATIVIDADE REMUNERADA.

Base: 1350

Ocupação: amostra por região

17 1,1%

1,7%

0,9%

1,9%

4,5%

6,0%

5,6%

4,2%

14,3%

22,1%

24,4%

17,5%

17,1%

22,1%

19,8%

16,8%

8,7%

16,6%

16,2%

24,3%

54,2%

31,5%

33,1%

35,3%

CO

N/NE

S

SE

Estudante

Trabalho Efetivo (apenas trabalho) Estudante em Trabalho Efetivo Estudante em Estágio Remunerado Estudante em Estágio NãoRemuneradoNão Trabalho e nem estudo /Sem atividade

Base: 1350

11,0%

20,6%

25,6%

27,0%

15,9%

Uma (eu moro sozinho)

2 (eu e mais alguém)

3 (eu e mais duas pessoas)

4 (eu e mais três pessoas)

5 ou mais (eu e mais quatro ou maispessoas) 18

Com quantas pessoas mora: amostra geral

52,6% DOS JOVENS MORAM COM MAIS

2 OU 3 PESSOAS.

Base: 1350

19

Com quantas pessoas mora: amostra por região

21,3%

21,7%

10,9%

12,3%

31,2%

31,9%

18,4%

30,7%

20,5%

25,1%

29,6%

25,9%

16,6%

15,7%

25,6%

21,7%

10,4%

5,5%

15,6%

9,4%

CO

N/NE

S

SE

Uma (eu moro sozinho)

2 (eu e mais alguém)

3 (eu e mais duas pessoas)

4 (eu e mais três pessoas)

5 ou mais (eu e maisquatro ou mais pessoas)

Base: 1350

20,5% 1,4%

25,6% 52,5%

Dividimos as despesas (quase que 50% a 50%)

Meus pais/ avós/ responsáveis é que dependem de mim

Pago minhas contas (sou totalmente independente)

Sou totalmente dependente dos meus pais/avós/responsáveis 20

Relação financeira: amostra geral Base: 1350

21

Relação financeira: amostra por região

62,4%

46,8%

46,4%

54,4%

18,8%

28,9%

30,2%

23,9%

1,4%

1,3%

0,9%

2,3%

17,4%

23,0%

22,4%

19,4%

CO

N/NE

S

SE Dividimos as despesas(quase que 50% a 50%)

Meus pais/ avós/responsáveis é quedependem de mim

Pago minhas contas(sou totalmenteindependente)

Sou totalmente dependente dos meus pais/avós/responsáveis

Base: 1350

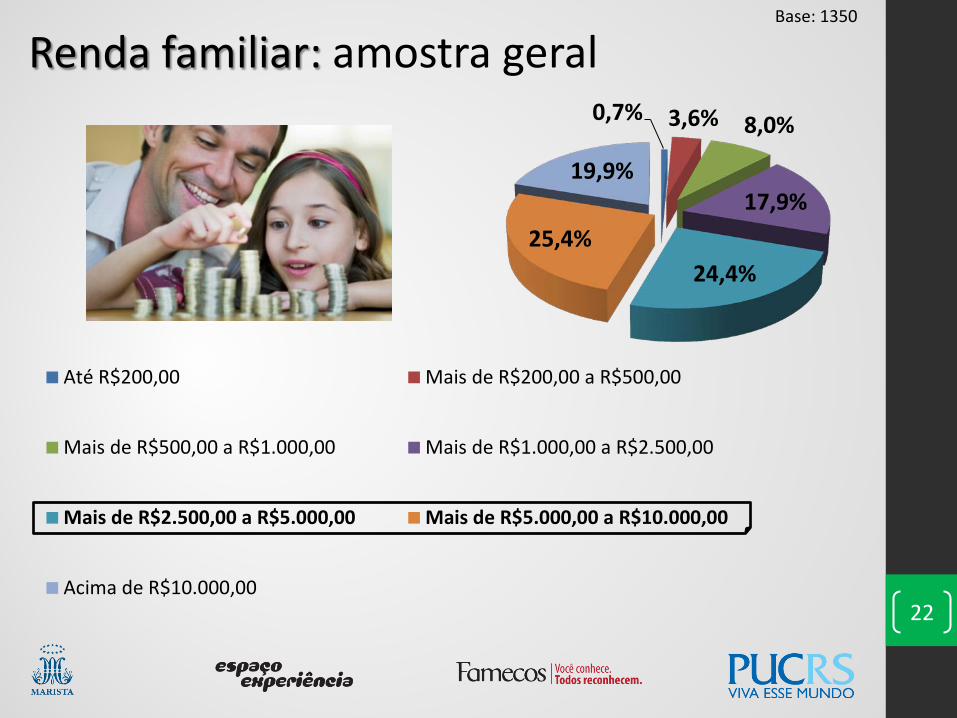

0,7% 3,6% 8,0%

17,9%

24,4% 25,4%

19,9%

Até R$200,00 Mais de R$200,00 a R$500,00

Mais de R$500,00 a R$1.000,00 Mais de R$1.000,00 a R$2.500,00

Mais de R$2.500,00 a R$5.000,00 Mais de R$5.000,00 a R$10.000,00

Acima de R$10.000,0022

Renda familiar: amostra geral Base: 1350

23

Renda familiar: amostra por região

19,9%

20,4%

13,8%

28,5%

25,3%

22,1%

25,3%

28,2%

25,3%

23,4%

28,0%

19,1%

15,4%

16,6%

21,3%

16,8%

9,6%

9,8%

8,0%

4,9%

3,9%

6,4%

2,9%

1,9%

0,6%

1,3%

0,7%

0,6%

CO

N/NE

S

SE

Até R$200,00

Mais de R$200,00 aR$500,00

Mais de R$500,00 aR$1.000,00

Mais de R$1.000,00a R$2.500,00

Mais de R$2.500,00 a R$5.000,00

Mais de R$5.000,00 a R$10.000,00

Acima deR$10.000,00

Base: 1350

42,7%

7,7% 1,9% 9,8%

38,0%

Estou bem, mas poderia melhorar! Estou começando a entrar em pânico!

Estou em pânico! Estou super bem!

Nem bem, nem mal! Mais ou menos.

24

Situação financeira: amostra geral Base: 1350

25

Situação financeira: amostra por região

40,7%

35,3%

37,3%

37,9%

11,0%

9,4%

9,1%

9,7%

2,8%

0,9%

2,0%

1,3%

6,7%

9,4%

7,6%

7,8%

38,8%

45,1%

44,0%

43,4%

CO

N/NE

S

SEEstou bem, mas poderiamelhorar!

Estou começando aentrar em pânico!

Estou em pânico!

Estou super bem!

Nem bem, nem mal!Mais ou menos.

Base: 1350

Hábitos de consumo

26

PROCESSO DE COMPRA 27

3,4% 5,6%

10,4% 13,5% 13,5%

15,9% 17,7% 18,0% 18,0%

20,0% 28,1% 29,0%

40,0% 45,8% 46,8% 47,2%

64,8% 88,3%

Decoração para a casa

Acessórios

Bebida alcoólicas

Cuidados com o corpo

Viagens

Cultura

Serviços

Diversão/Balada/Noite

Transporte

28

Quais produtos/serviços que ocupam a maior parte do orçamento mensal? (Ranking do Total)

Base: 1350

29

Quais produtos/serviços que ocupam a maior parte do orçamento mensal? (os 9 primeiros)

88,3

%

89,8

%

88,1

%

86,5

%

88,3

%

66,3

%

58,7

%

66,4

%

59,8

%

64,8

%

44,3

%

44,0

%

51,1

%

51,4

%

47,2

%

48,9

%

49,8

%

45,1

%

36,8

% 46

,8%

43,7

%

46,2

%

49,8

%

36,8

%

45,8

%

41,1

%

43,3

%

36,6

%

43,8

%

40,0

%

29,4

%

29,8

%

27,7

%

30,9

%

29,0

%

30,4

%

22,9

%

28,9

%

21,3

%

28,1

%

18,1

%

19,1

%

21,3

%

26,1

%

20,0

%

SE SUL N/NE CO Total ponderado

Alimentação Transporte Educação

Diversão/Balada/Noite Roupas e Calçados Serviços

Farmácia Cultura Materiais para a casa

Base: 1350

30

Por onde ficam sabendo que um produto é lançado? 93

,5%

91,3

%

90,6

%

91,0

%

92,0

%

70,6

%

64,2

%

66,8

%

64,6

%

67,9

%

50,2

%

43,1

%

60,0

%

45,8

%

52,4

%

28,8

%

33,1

%

28,9

%

30,3

%

29,6

%

14,2

%

20,0

%

24,7

%

28,1

%

19,9

%

18,8

%

19,1

%

22,1

%

16,0

%

19,8

%

3,2%

7,6%

8,1%

5,6%

5,8%

5,2%

4,2%

3,4%

1,4%

4,1%

SE SUL N/NE CO Total Ponderado

Sites de internet Indicação de amigos/conhecidosTelevisão Blogs especializadosPanfletos/Outdoors/Banners/Empenas Revistas/JornaisMala-direta Rádio

Base: 1350

• A partir da análise dos resultados, é possível inferir que grande parte da renda mensal é destinada a dois pontos importantes, básicos, que estão diretamente relacionados à rotina do jovem: Alimentação e Transporte. • Porém, como diz a velha música, “a gente não quer só comida, a gente quer

comida, diversão e arte”.

• Assim, não podemos deixar de observar que este jovem dá atenção a si mesmo, investindo em itens como educação (paga por ele mesmo), diversão e vestuário – elementos que agregam valor à personalidade do jovem da Geração Y.

• Já em termos de comunicação, quando o foco é tomar conhecimento sobre um novo produto, a Internet se destaca como o principal meio, pois é na rede que o jovem tem a possibilidade de, “em dois cliques”, realizar compras e ao mesmo tempo se conectar aos amigos. • Mas não é só o meio online que prevalece: o jovem também tem a referência

do contato pessoal com os amigos e da televisão, ainda forte como principal meio off.

31

O que depende deles realmente?

FREQUÊNCIA DOS JOVENS NO COMÉRCIO 32

42,1%

58,3%

37,3%

52,1%

51,5%

56,5%

40,9%

60,9%

47,2%

47,6%

1,4%

0,9%

1,8%

0,6%

0,9%

CO

N/NE

S

SE

Total Ponderado 1 - Nunca fui a esse tipode lugar.

2 - É um local quefrequento de vez emquando.

3 - Sempre vou a essetipo de lugar.

33

Frequência dos jovens nos Shoppings Centers

SHOOPINGS CENTERS ESTÃO DEIXANDO DE SER UM PRIVILÉGIO DO SUDESTE E DO SUL.

Base: 1350

61,2%

58,3%

73,3%

58,6%

60,8%

38,5%

40,9%

26,4%

40,1%

38,3%

0,3%

0,9%

0,2%

1,3%

0,9%

CO

N/NE

S

SE

Total Ponderado

1 - Nunca fui a esse tipo delugar.

2 - É um local que frequentode vez em quando.

3 - Sempre vou a esse tipode lugar.

34

Os jovens costumam ir ao Supermercado? Base: 1350

41,0%

29,4%

24,4%

37,9%

33,1%

51,7%

59,6%

66,4%

53,4%

57,4%

7,3%

11,1%

9,1%

8,7%

9,5%

CO

N/NE

S

SE

Total Ponderado1 - Nunca fui a esse tipo delugar.

2 - É um local quefrequento de vez emquando.

3 - Sempre vou a esse tipode lugar.

35

E ao comércio de bairro? Base: 1350

18,0%

15,3%

21,6%

21,0%

18,8%

72,2%

73,2%

68,0%

64,7%

68,8%

9,8%

11,5%

10,4%

14,2%

12,4%

CO

N/NE

S

SE

Total Ponderado1 - Nunca fui a esse tipo delugar.

2 - É um local que frequentode vez em quando.

3 - Sempre vou a esse tipode lugar.

36

Com que frequência vão às lojas do centro da cidade? Base: 1350

13,5%

9,4%

6,7%

10,4%

9,7%

75,3%

64,7%

63,8%

66,0%

65,9%

11,2%

26,0%

29,6%

23,6%

24,4%

CO

N/NE

S

SE

Total Ponderado

1 - Nunca fui a esse tipo delugar.

2 - É um local quefrequento de vez emquando.

3 - Sempre vou a esse tipode lugar.

37

Com que frequência vão aos camelódromos? Base: 1350

38

• Anteriormente, o Shopping Center era visto puramente como um ambiente de lazer. Hoje, com as facilidades que estes equipamentos oferecem, também é visto como um centro de serviços – assim, farmácias, supermercados, lojas de eletrônicos e outros segmentos são facilmente encontrados em um só local.

• A praticidade do Shopping se assemelha às redes sociais, que aglomeram várias utilidades e informações em um só lugar.

• Neste sentido, pode-se dizer que a diminuição do tempo livre no dia-a-dia do jovem é um fator causador desta tendência.

• A pesquisa também aponta que o jovem tem ido a supermercados com a mesma frequência que a shoppings, o que pode indicar uma mudança nos hábitos consumo:

• Como há supermercados em shopping centers e galerias ou minishoppings em torno de supermercados, estes dois destinos são cada vez mais um só e permitem visitas combinadas.

• Por outro lado, lojas especializadas, voltadas a outros segmentos, como as de centros, bairros e camelódromos, são menos visitadas. A descentralização (ou distância) desses serviços e suas ofertas específicas podem ser boas justificativas para este comportamento.

Centralização do consumo

ATRIBUTOS LEVADOS EM CONTA NA HORA DA COMPRA 39

40,7%

51,9%

35,1%

41,7%

44,4%

42,1%

37,0%

48,2%

42,7%

41,4%

9,6%

6,4%

9,1%

8,4%

7,9%

5,1%

3,8%

5,3%

3,9%

4,2%

2,5%

0,9%

2,2%

3,2%

2,2%

CO

N/NE

S

SE

TotalPonderado

1 - Não tem nenhumaimportância para você

2 - Tem pouca importânciapara você

3 - É algo indiferente para você

4 - Tem alguma importânciapara você

5 - Tem total importância paravocê

40

Será que o jovem valoriza a credibilidade da loja ou do vendedor na hora de comprar?

Base: 1350

78,1%

69,8%

64,7%

62,8%

66,7%

19,4%

26,0%

30,7%

31,4%

28,4%

2,2%

3,4%

4,0%

4,9%

4,0%

0,3%

0,2%

1,0%

0,5%

0,9%

0,4%

0,4%

CO

N/NE

S

SE

Total Ponderado 1 - Não tem nenhumaimportância para você

2 - Tem pouca importânciapara você

3 - É algo indiferente paravocê

4 - Tem alguma importânciapara você

5 - Tem total importânciapara você

41

Valorizar a utilidade no momento da compra é importante?

Base: 1350

66,9%

64,7%

55,6%

58,6%

61,0%

30,3%

28,9%

40,0%

35,6%

33,4%

2,2%

3,0%

2,9%

4,9%

3,7%

0,3%

2,6%

1,1%

1,0%

1,5%

0,3%

0,9%

0,4%

0,4%

CO

N/NE

S

SE

Total Ponderado1 - Não tem nenhumaimportância para você

2 - Tem pouca importânciapara você

3 - É algo indiferente paravocê

4 - Tem algumaimportância para você

5 - Tem total importânciapara você

42

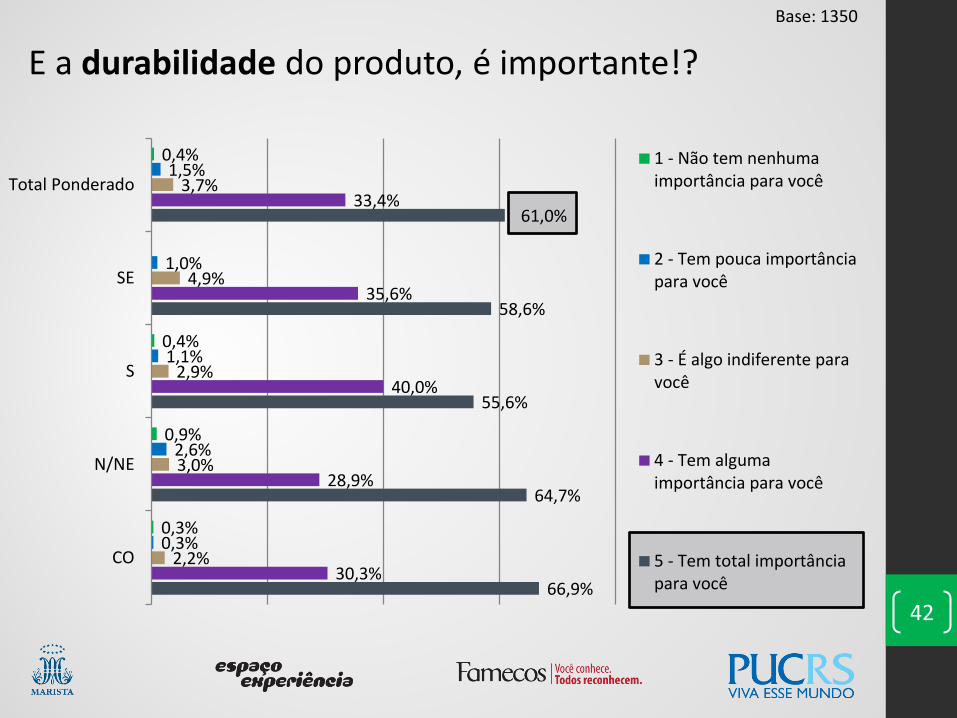

E a durabilidade do produto, é importante!? Base: 1350

66,6%

63,4%

59,6%

60,2%

61,7%

28,1%

29,4%

33,6%

34,0%

31,8%

4,5%

5,5%

4,7%

4,5%

4,9%

0,6%

0,9%

2,0%

1,3%

1,2%

0,3%

0,9%

0,2%

0,4%

CO

N/NE

S

SE

Total Ponderado 1 - Não tem nenhumaimportância para você

2 - Tem pouca importânciapara você

3 - É algo indiferente paravocê

4 - Tem algumaimportância para você

5 - Tem total importânciapara você

43

E a relação custo-benefício? Base: 1350

44

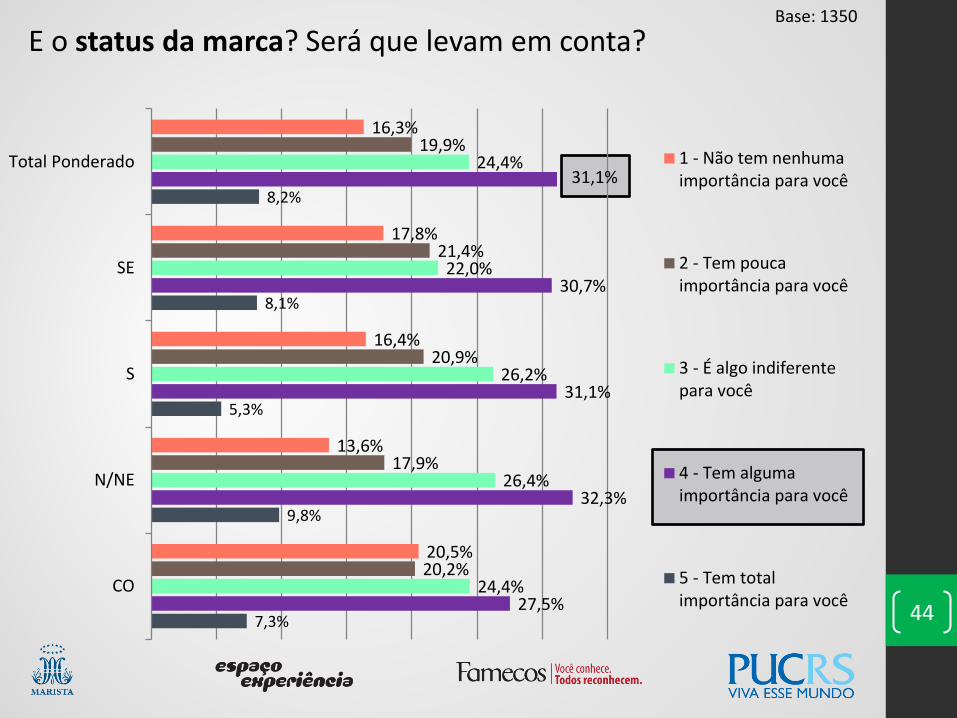

E o status da marca? Será que levam em conta?

7,3%

9,8%

5,3%

8,1%

8,2%

27,5%

32,3%

31,1%

30,7%

31,1%

24,4%

26,4%

26,2%

22,0%

24,4%

20,2%

17,9%

20,9%

21,4%

19,9%

20,5%

13,6%

16,4%

17,8%

16,3%

CO

N/NE

S

SE

Total Ponderado 1 - Não tem nenhumaimportância para você

2 - Tem poucaimportância para você

3 - É algo indiferentepara você

4 - Tem algumaimportância para você

5 - Tem totalimportância para você

Base: 1350

9,6%

12,3%

8,0%

14,6%

12,4%

20,2%

33,6%

29,8%

32,4%

31,6%

25,8%

23,0%

23,6%

24,6%

24,0%

15,7%

14,5%

17,6%

13,9%

14,8%

28,7%

16,6%

21,1%

14,6%

17,3%

CO

N/NE

S

SE

TotalPonderado

1 - Não tem nenhumaimportância para você

2 - Tem poucaimportância para você

3 - É algo indiferentepara você

4 - Tem algumaimportância para você

5 - Tem totalimportância para você

45

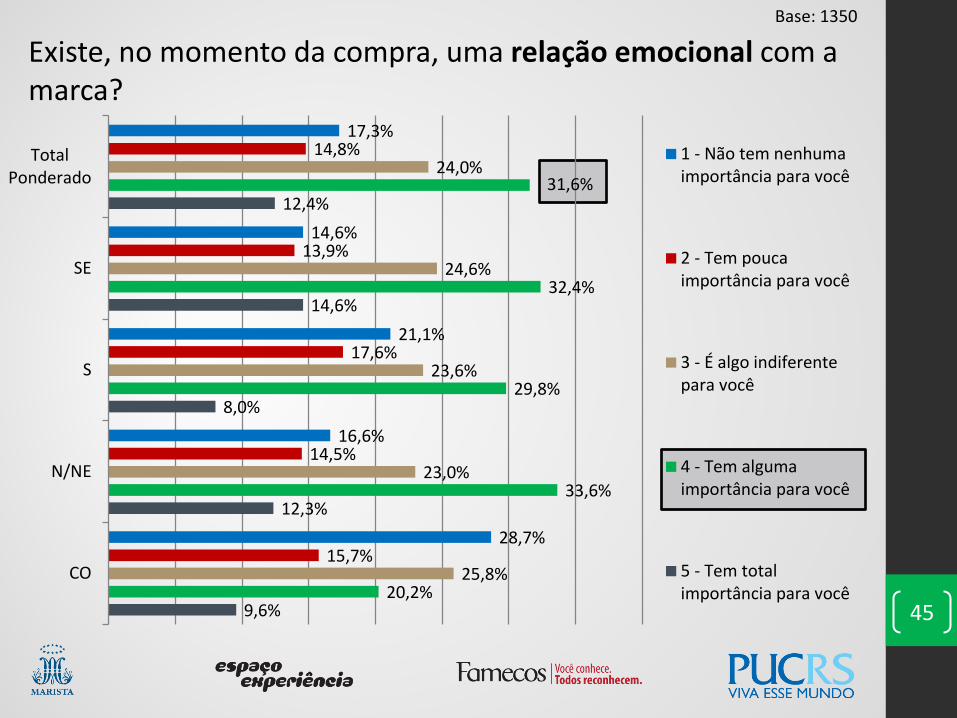

Existe, no momento da compra, uma relação emocional com a marca?

Base: 1350

16,0%

21,7%

17,1%

22,0%

20,8%

59,8%

63,4%

59,3%

53,4%

58,3%

12,9%

12,3%

15,3%

17,2%

14,8%

9,6%

2,1%

6,4%

5,5%

4,7%

1,7%

0,4%

1,8%

1,9%

1,4%

CO

N/NE

S

SE

Total Ponderado1 - Não tem nenhumaimportância para você

2 - Tem pouca importânciapara você

3 - É algo indiferente paravocê

4 - Tem algumaimportância para você

5 - Tem total importânciapara você

46

Compram a partir da indicação dos amigos, boca-a-boca ou por compartilhamento?

Base: 1350

2,5%

5,5%

0,9%

3,6%

3,8%

19,9%

30,6%

21,6%

21,7%

24,8%

31,5%

31,5%

32,0%

30,1%

31,0%

21,9%

15,4%

27,8%

23,6%

24,7%

24,2%

8,9%

23,6%

17,5%

15,8%

CO

N/NE

S

SE

Total Ponderado 1 - Não tem nenhumaimportância para você

2 - Tem pouca importânciapara você

3 - É algo indiferente paravocê

4 - Tem alguma importânciapara você

5 - Tem total importânciapara você

47

A propaganda da marca é importante no momento da compra?

Base: 1350

48

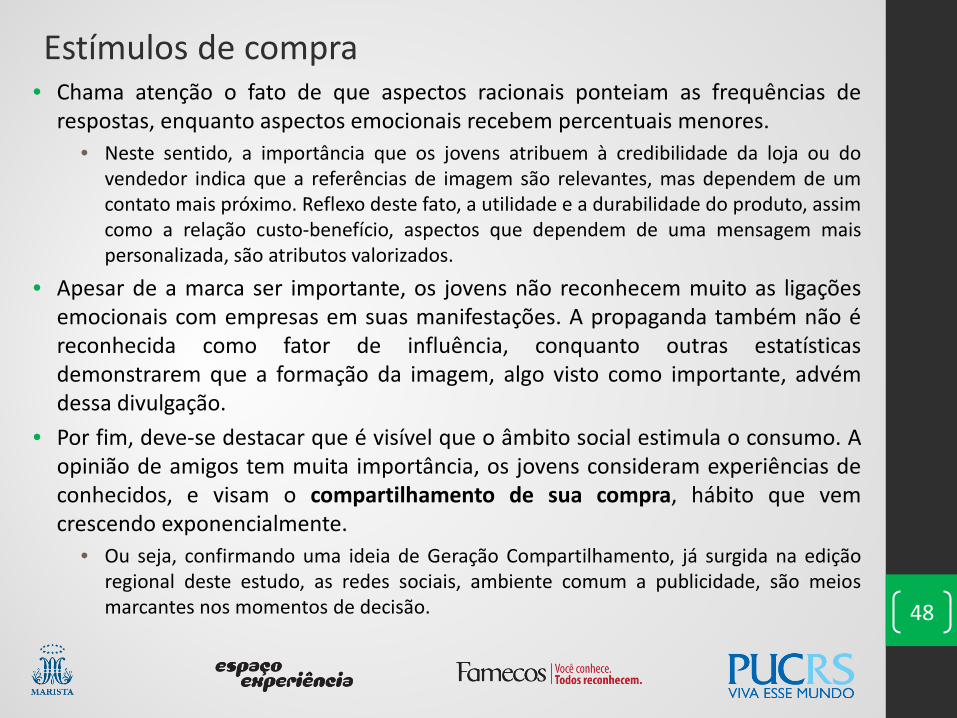

• Chama atenção o fato de que aspectos racionais ponteiam as frequências de respostas, enquanto aspectos emocionais recebem percentuais menores.

• Neste sentido, a importância que os jovens atribuem à credibilidade da loja ou do vendedor indica que a referências de imagem são relevantes, mas dependem de um contato mais próximo. Reflexo deste fato, a utilidade e a durabilidade do produto, assim como a relação custo-benefício, aspectos que dependem de uma mensagem mais personalizada, são atributos valorizados.

• Apesar de a marca ser importante, os jovens não reconhecem muito as ligações emocionais com empresas em suas manifestações. A propaganda também não é reconhecida como fator de influência, conquanto outras estatísticas demonstrarem que a formação da imagem, algo visto como importante, advém dessa divulgação.

• Por fim, deve-se destacar que é visível que o âmbito social estimula o consumo. A opinião de amigos tem muita importância, os jovens consideram experiências de conhecidos, e visam o compartilhamento de sua compra, hábito que vem crescendo exponencialmente.

• Ou seja, confirmando uma ideia de Geração Compartilhamento, já surgida na edição regional deste estudo, as redes sociais, ambiente comum a publicidade, são meios marcantes nos momentos de decisão.

Estímulos de compra

Hábitos de lazer e informação

49

65,4%

64,7%

66,7%

73,8%

68,9%

21,1%

22,6%

21,1%

19,1%

20,8%

6,2%

3,8%

5,8%

2,9%

3,9%

5,1%

7,7%

5,3%

2,3%

4,9%

2,2%

1,3%

1,1%

1,9%

1,6%

CO

N/NE

S

SE

Total PonderadoNão realizo essaatividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana,no máximo

Algumas vezes porsemana

Todos os dias

50

Com que frequência é utilizado Mp3, Celular e outros equipamentos como estes?

Base: 1350

51

Com que frequência é utilizado Mp3, Celular e outros equipamentos como estes? (por faixa etária)

71,7%

55,7%

19,0%

26,5%

3,8%

8,2%

4,1%

7,6%

1,5%

2,0%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

52 22,5%

24,7%

23,1%

32,4%

27,5%

26,1%

23,8%

26,2%

23,9%

24,4%

9,3%

14,0%

13,1%

9,4%

11,6%

24,7%

15,7%

18,2%

16,2%

16,9%

17,4%

21,7%

19,3%

18,1%

19,5%

CO

N/NE

S

SE

TotalPonderado

Não realizo essa atividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

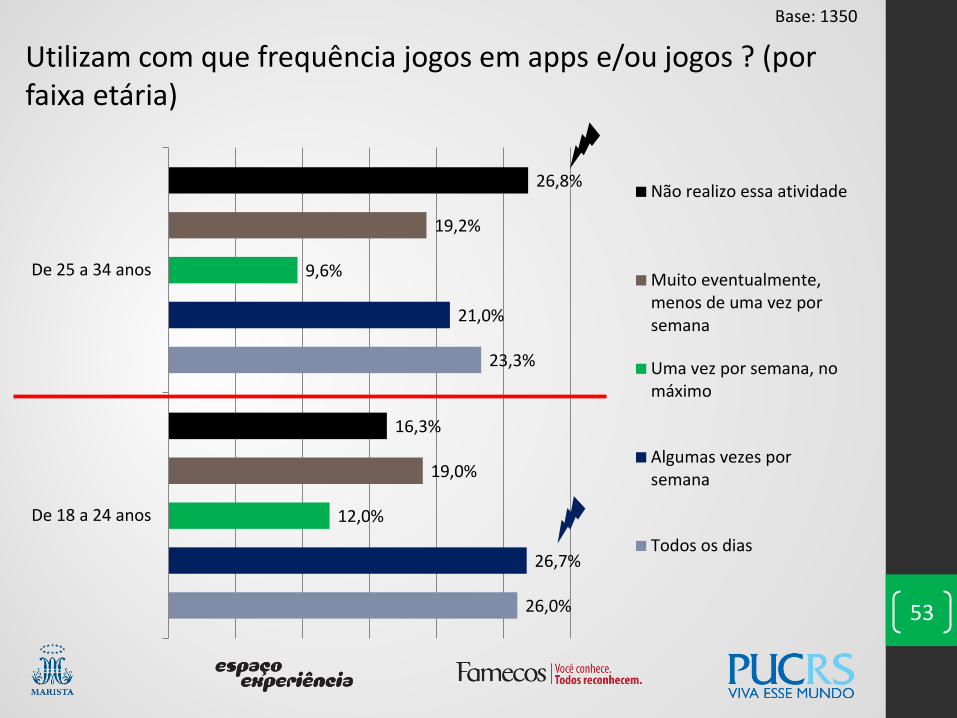

Utilizam com que frequência jogos em apps e/ou jogos ? Base: 1350

53

Utilizam com que frequência jogos em apps e/ou jogos ? (por faixa etária)

26,0%

23,3%

26,7%

21,0%

12,0%

9,6%

19,0%

19,2%

16,3%

26,8%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes porsemana

Todos os dias

Base: 1350

37,6%

55,7%

42,2%

45,0%

47,9%

31,7%

30,2%

30,2%

32,7%

31,4%

9,3%

5,5%

10,4%

9,1%

8,0%

11,2%

6,4%

11,6%

8,4%

8,3%

10,1%

2,1%

5,6%

4,9%

4,4%

CO

N/NE

S

SE

Total Ponderado Não realizo essa atividade

Muito eventualmente, menosde uma vez por semana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

54

Costumam assistir televisão? Base: 1350

55

Costumam assistir televisão? (por faixa etária)

42,5%

48,4%

31,0%

31,8%

9,4%

7,6%

10,7%

7,3%

6,4%

5,0%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente, menosde uma vez por semana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

19,9%

17,4%

19,8%

21,4%

19,6%

25,0%

26,8%

27,3%

28,2%

27,3%

11,8%

17,4%

13,3%

16,2%

15,9%

22,5%

22,1%

23,6%

18,4%

20,8%

20,8%

16,2%

16,0%

15,9%

16,4%

CO

N/NE

S

SE

Total Ponderado Não realizo essaatividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes porsemana

Todos os dias

56

Os jovens ouvem rádio? Base: 1350

57

Os jovens ouvem rádio? (por faixa etária)

17,9%

25,4%

27,3%

25,4%

13,9%

15,5%

22,2%

20,7%

18,7%

13,1%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

6,2%

13,2%

12,7%

11,3%

11,8%

16,9%

24,3%

29,8%

25,2%

24,9%

16,9%

16,6%

14,9%

18,8%

17,3%

34,3%

29,8%

25,1%

23,0%

26,6%

25,8%

16,2%

17,6%

21,7%

19,4%

CO

N/NE

S

SE

TotalPonderado

Não realizo essaatividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes porsemana

Todos os dias

58

Será que eles costumam ler jornal? Base: 1350

59

Será que eles costumam ler jornal? (por faixa etária)

8,9%

16,0%

23,4%

27,1%

16,3%

17,5%

29,6%

22,7%

21,7%

16,6%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente, menos deuma vez por semana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

60

E revista? Será que eles leem?

2,5%

4,3%

2,7%

4,2%

3,9%

19,9%

27,2%

23,3%

23,9%

24,8%

19,9%

24,7%

26,0%

24,9%

24,6%

37,6%

34,5%

31,8%

29,1%

32,1%

19,9%

9,4%

16,2%

17,8%

14,7%

CO

N/NE

S

SE

TotalPonderado

Não realizo essa atividade

Muito eventualmente, menosde uma vez por semana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

61

E revista? Será que eles leem? (por faixa etária)

2,6%

5,2%

23,0%

23,9%

22,9%

26,8%

33,6%

32,1%

17,9%

12,0%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente, menosde uma vez por semana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

62

Qual a frequência do acesso a blogs ou sites temáticos?

34,0%

34,5%

40,9%

42,4%

38,7%

34,3%

37,4%

34,7%

35,0%

35,8%

14,3%

11,5%

10,2%

12,0%

11,7%

12,4%

12,8%

9,6%

8,4%

10,4%

5,1%

3,8%

4,7%

2,3%

3,4%

CO

N/NE

S

SE

TotalPonderado

Não realizo essaatividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes porsemana

Todos os dias

Base: 1350

63

Qual a frequência do acesso a blogs ou sites temáticos? (por faixa etária)

37,1%

41,7%

36,1%

32,1%

11,9%

12,0%

10,7%

10,2%

4,1%

4,1%

De 18 a 24 anos

De 25 a 34 anos

Não realizo essa atividade

Muito eventualmente,menos de uma vez porsemana

Uma vez por semana, nomáximo

Algumas vezes por semana

Todos os dias

Base: 1350

64

• A utilização de celulares e aparelhos mp3 é apontada como diária nas duas faixas etárias, assim como a leitura de blogs e sites temáticos.

• Os jogos eletrônicos aparecem como diários apenas em jovens de 18 a 24 anos.

• Visto que os smartphones concentram as quatro utilidades, é provável que essa utilização se dê nos mesmos aparelhos, durante outras atividades, em algum deslocamento, etc. – fenômeno denominado microtédio.

• A baixa utilização de jogos por jovens de 25 a 34 anos indica uma tendência que se reflete nos hábitos ligados a outras mídias, como jornais, revistas e rádios, todos mais utilizados por essa faixa etária.

• A televisão continua aparecendo como uma mídia universal, comum a todos e presente no dia-a-dia dos jovens.

• O rádio, entretanto, mais uma vez confirmando o projeto regional, tem maior presença entre jovens localizados na faixa 25/34, algo que provavelmente seja reflexo da posse de automóvel, visto que é sabida (e um tanto tradicional) a ligação entre dirigir e ouvir rádio.

Mídia Mobile

Internet

65

66

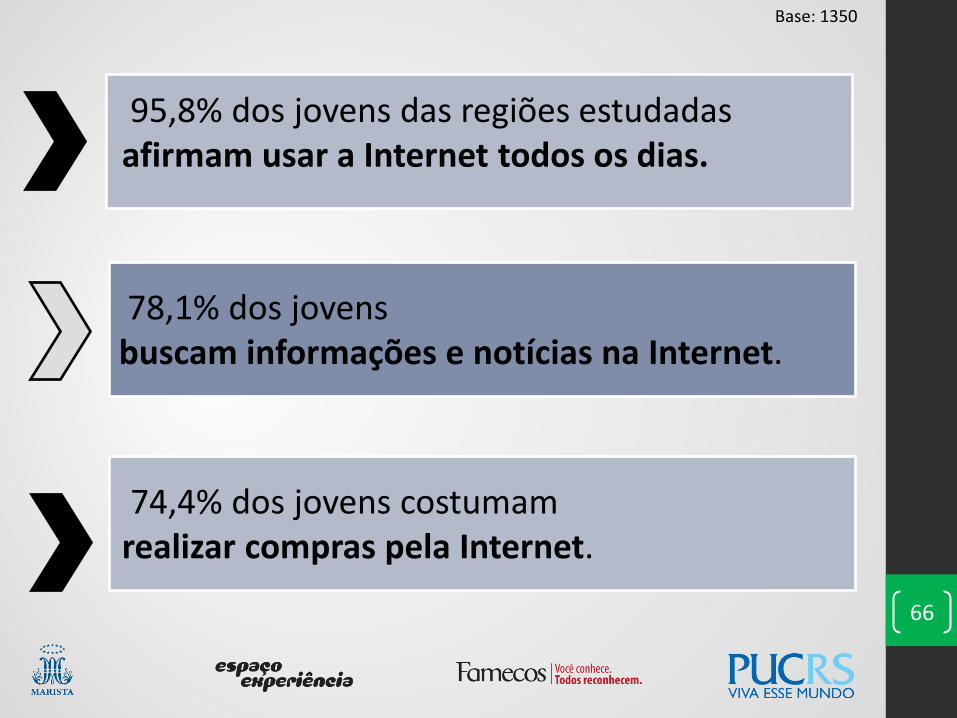

95,8% dos jovens das regiões estudadas afirmam usar a Internet todos os dias.

78,1% dos jovens buscam informações e notícias na Internet.

74,4% dos jovens costumam realizar compras pela Internet.

Base: 1350

23,9%

32,3%

26,7%

30,1%

30,0%

60,4%

43,4%

59,8%

46,3%

48,2%

15,7%

24,3%

13,6%

23,6%

21,8%

CO

N/NE

S

SE

Total Ponderado Principalmente pordispositivos móveis, comocelular e tablet

Principalmente pordispositivos fixos, comocomputador e notebook

De maneira equilibradaentre dispositivos fixos emóveis

67

Por onde o jovem acessa a Internet?

A maioria dos jovens das regiões estudadas acessa a internet pelos dispositivos fixos.

30% dos jovens equilibram o acesso pelos dispositivos fixos e móveis.

Base: 1350

11,8%

20,4%

14,0%

13,6%

16,0%

61,0%

31,5%

43,6%

39,5%

38,8%

30,3%

48,1%

47,8%

47,6%

46,5%

96,1%

95,7%

96,9%

95,1%

95,7%

CO

N/NE

SUL

SE

Total Ponderado

Casa Trabalho Faculdade/Escola Locais públicos com rede aberta (Wi-fi)68

E onde? Base: 1350

69

Costumam comprar pela Internet?

33,7%

27,2%

28,9%

21,7%

25,6%

66,3%

72,8%

71,1%

78,3%

74,4%

CO

N/NE

S

SE

Total Ponderado

Sim

Não

Base: 1350

70

Onde costumam comprar?

0,3%

0,4%

0,4%

1,0%

0,6%

3,4%

6,4%

2,9%

4,5%

4,9%

4,8%

10,6%

8,9%

15,2%

11,9%

29,2%

23,0%

23,1%

25,2%

24,4%

49,2%

54,5%

42,7%

62,1%

55,6%

58,4%

63,4%

50,0%

69,6%

63,7%

CO

N/NE

SUL

SE

Totalponderado

Lojas virtuais

Lojas físicas em sítio web

Compra coletiva

Lojas de Aplicativos

Revistas Online

TV Online

Base: 1350

55,7

%

47,3

%

46,8

%

44,7

% 50,5

%

31,1

%

12,2

%

28,5

%

27,2

%

27,2

%

19,1

%

23,1

%

20,9

%

19,1

%

20,3

%

15,9

%

8,9%

15,3

%

8,7%

14,1

%

25,2

%

18,9

%

1,7%

2,0%

14,1

%

12,9

%

16,0

%

6,8%

9,8%

10,9

%

12,0

%

10,4

%

10,2

%

5,1%

10,6

%

10,0

%

4,4%

9,8%

5,3%

8,8%

13,9

%

11,1

%

1,3%

3,1%

8,2%

7,8%

7,3%

7,7%

10,4

%

7,9%

SE SUL N/NE CO Total Ponderado

Livros Roupas EletrodomésticosDVDs - shows/filmes Viagens ComidaConteúdo em áudio e vídeo CDs – Música GamesServiços 71

O que costumam comprar? Base: 1350

• A tecnologia Mobile, apesar de crescente, ainda não abalou totalmente a utilização de Desktops e Notebooks. • Visto que a utilização da Internet é diária em todas as regiões e que seu

acesso é maior em casa, apesar de também ser feito no trabalho e na faculdade – e de a presença de acessos via mobile já ser bastante representativa.

• Quanto a compras na Internet, é perceptível a confiança que os jovens depositam nesta modalidade de consumo, especialmente em algo já tradicional, como a aquisição de livros, que aparecem com destaque. • De todo modo, há duas peculiaridades que chamam atenção: viagens e

comida são produtos com bom percentual de menção no Sudeste e no Sul, mas com baixa presença em Norte/Nordeste e Centro-Oeste.

• Como dito anteriormente, o acesso à rede para compras segue a tendência dos shoppings, visto que em um único “endereço” é possível realizar diversas atividades.

72

Meio virtual

Pensando no futuro: o lado aspiracional

73

74

Quanto o jovem brasileiro sonha ganhar um dia?

23,9%

17,9%

18,7%

31,1%

24,0%

16,6%

17,0%

16,0%

24,6%

20,0%

35,7%

33,6%

33,3%

25,6%

30,3%

18,3%

20,4%

25,6%

14,9%

18,7%

4,8%

10,2%

6,4%

3,6%

6,5%

0,6%

0,9%

0,0%

0,3%

0,3%

0,3%

0,2%

CO

N/NE

S

SE

Total PonderadoAté R$800

Mais de R$800 a R$1.500,00

Mais de R$1.500,00 a R$5.000,00

Mais de R$5.000,00 aR$8.000,00

Mais de R$8.000,00 aR$15.000,00

Mais de R$15.000,00 aR$20.000,00

Acima de R$20.000,00

Base: 1350

75

E em quanto tempo pretende atingir esse valor?

11,2%

5,5%

12,2%

6,8%

7,4%

47,2%

37,0%

45,6%

46,6%

43,0%

29,8%

33,6%

28,0%

29,4%

30,8%

11,8%

20,0%

12,4%

15,5%

16,4%

3,8%

1,8%

1,6%

2,3%

CO

N/NE

S

SE

Total PonderadoAté 1 ano

Mais de 1 a 3 anos

Mais de 3 a 5 anos

Mais de 5 a 10 anos

Acima de 10 anos

Base: 1350

76

O que significa, para o jovem, esse valor?

77,8%

76,6%

73,6%

70,2%

73,6%

12,4%

11,5%

15,8%

16,2%

14,1%

4,5%

8,1%

6,4%

6,1%

6,8%

5,3%

3,8%

4,2%

7,4%

5,5%

CO

N/NE

S

SE

Total PonderadoO bastante paraenriquecer

O bastante paraconseguir se sustentar

O bastante para serfeliz

O bastante para sesentir confortável

Base: 1350

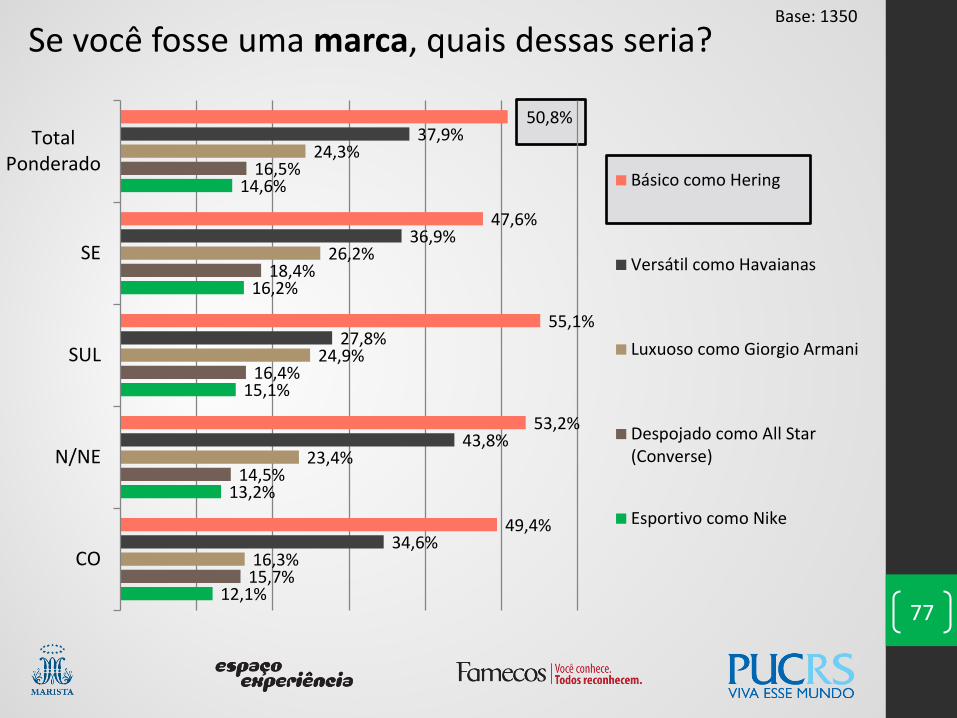

12,1%

13,2%

15,1%

16,2%

14,6%

15,7%

14,5%

16,4%

18,4%

16,5%

16,3%

23,4%

24,9%

26,2%

24,3%

34,6%

43,8%

27,8%

36,9%

37,9%

49,4%

53,2%

55,1%

47,6%

50,8%

CO

N/NE

SUL

SE

TotalPonderado

Básico como Hering

Versátil como Havaianas

Luxuoso como Giorgio Armani

Despojado como All Star(Converse)

Esportivo como Nike

77

Se você fosse uma marca, quais dessas seria? Base: 1350

78

Quais são os objetivos sonhados? Base: 1350

79

• Há uma mescla de ambição com idealismo: enquanto desejam ganhar pelo menos R$ 8.000 mensais, aceitando levar pelo menos 5 anos para isto (o tempo de se formar e mais um pouco), os jovens não falam em riqueza, mas em conforto.

• Ou seja, ao contrário do que se via nos anos 80, quando os Yuppies queriam enriquecer, os jovens da Geração Y mesclam uma dose de objetivos materiais com valores mais tradicionais.

• Assim, não surpreende que sonhem com viajar e conhecer o mundo, obter felicidade no trabalho e formar família.

• Outra evidência disto está na identificação com marcas: • Ainda que haja 25% focados no luxo de Armani, o jeito básico de

Hering e a versatilidade de Havaianas são os sentimentos com mais frequência de manifestação.

As aspirações

CONSIDERAÇÕES FINAIS 80

Perfil dos jovens

81

+ JOVENS DE 18 A 24

ANOS

+ JOVENS DO GÊNERO

FEMININO

+ JOVENS SOLTEIROS

+ ESTUDANTES (mais da metade exerce

atividades remuneradas)

+ PESSOAS COM RENDA FAMILIAR DE R$ 2.500 A

R$ 10.000.

+ JOVENS MORANDO

COM OS PAIS

+ DOMICÍLIOS COM 3 A 4 PESSOAS

+ JOVENS DEPENDENTES

DOS PAIS

+ JOVENS QUE CONSIDERAM SUA

SITUAÇÃO FINANCEIRA “ESTÁVEL”,

MAS QUE

PODERIA MELHORAR.

• Características sociodemográficas do público entrevistado.

Base: 1350

82

88,3% APONTAM A “ALIMENTAÇÃO” COMO A MAIOR PARTE DO

ORÇAMENTO MENSAL.

Produto e/ou serviço que ocupa a maior parte do orçamento mensal do jovem?

EM SEGUNDO LUGAR FICA O “TRANSPORTE”, COM 64,8% DOS

ENTREVISTADOS

JÁ NA TERCEIRA POSIÇÃO FICA A “EDUCAÇÃO”, CITADA POR 47,2%.

• Grande parte da renda mensal é destinada a três pontos importantes, básicos, que estão diretamente relacionados à rotina do jovem:

Alimentação, Transporte e Educação.

MAS QUASE A METADE DOS JOVENS TAMBÉM MENCIONA DUAS DESPESAS MAIS LÚDICAS: DIVERSÃO E VESTUÁRIO.

83

51,5% SEMPRE VÃO A SHOPPINGS CENTERS

60,8% SEMPRE VÃO A SUPERMERCADOS

MAIS DA METADE DOS JOVENS VAI A LOJAS DESCENTRALIZADAS

APENAS DE VEZ EM QUANDO.

Qual lugar o jovem costuma frequentar? • A maioria dos jovens frequenta Shoppings e Supermercados provavelmente

devido às facilidades que estes equipamentos oferecem e por serem vistos como centros de serviços.

28,6%

39,4%

44,0%

79,1%

85,8%

93,5%

94,4%

95,2%

Propaganda

Status da marca

Relação emocional com amarca

Compartilhamento

Credibilidade

Custo-Benefício

Durabilidade

Utilidade

84

O que os jovens levam em conta na hora de comprar?

SOMA DE 4 + 5 NO TOTAL PONDERADO POR ATRIBUTO AVALIADO

Base: 1350

85

38,7% ACESSAM BLOGS TODOS OS DIAS

68,9% USAM O CELULAR

TODOS OS DIAS

27,5% JOGAM TODOS OS DIAS

Acesso às mídias • A tecnologia mobile, apesar de estar crescendo muito rapidamente, ainda

não supera a utilização de equipamentos mais tradicionais, como desktops e notebooks.

• O mercado mobile tem muito para crescer, um exemplo disso são os jogos eletrônicos, que aparecem como diários apenas em jovens de 18 a 24 anos.

Base: 1350

86

26,6% LEEM JORNAL E 32,1% LEEM REVISTA MUITO EVENTUALMENTE

47,9 % ASSISTEM TELEVISÃO TODOS OS DIAS

27,3% OUVEM RÁDIO ALGUMAS VEZES POR SEMANA

Acesso às mídias • A maioria dos entrevistados assiste televisão todos os dias. • Já o rádio aparece mais na rotina da faixa entre 25/34, possivelmente por

terem carro, assim como o jornal, que ainda é visto como fonte de informação por esse segmento.

Base: 1350

87

50,5% DOS JOVENS COSTUMAM COMPRAR “LIVROS” PELA

INTERNET.

EM SEGUNDO LUGAR, 27,2% DOS JOVENS PROCURAM COMPRAR

“ROUPAS”.

JÁ NA TERCEIRA POSIÇÃO OS

JOVENS PROCURAM “ELETRODOMÉSTICOS” NA

INTERNET, COM 20,3%.

O que o jovem costuma comprar pela internet?

• Os jovens perderam o medo que seus pais tinham de comprar pela internet. • Hoje há mais conhecimento sobre este tipo de consumo e maiores

possibilidades de troca, caso haja algum problema com a compra.

Base: 1350

88

66,0% DOS JOVENS QUEREM VIAJAR E CONHECER O MUNDO

EM SEGUNDO LUGAR, 47,9% DOS JOVENS DESEJAM FELICIDADE NO

AMBIENTE DE TRABALHO

JÁ NA TERCEIRA POSIÇÃO OS JOVENS PROCURAM FORMAR

FAMÍLIA, COM 38,5%.

Em resumo, o que o jovem deseja fazer?

• O maior sonho dos jovens entrevistados é conhecer o mundo, o que indica que o desejo de expandir fronteiras está no aspiracional da Geração Y.

• Paralelamente deve-se levar em conta que este fenômeno também está diretamente relacionado ao compartilhamento de experiências, tão presente no dia-a-dia desses jovens.

Base: 1350

IMPLICAÇÕES 89

90 Mídia

91

• O rádio é menos usado pelos jovens de 18 a 24 anos na comparação aos de 25 a 34. Esse fenômeno pode indicar uma maior procura de informações em meios mais tradicionais pela faixa etária mais velha, pois a maioria, provavelmente, já está circulando em meios de trabalho.

Procura de informação: multiplataformas

• A televisão ainda aparece como vista diariamente pelos jovens, indicando

que segue forte, mesmo com a possibilidade de downloads de programas e sites onde é possível assistir filmes e séries online.

• Os jornais aparecem muito eventualmente no dia-a-dia destes jovens, e é mais presente na faixa dos 25 a 34 anos, comportamento possivelmente atrelado aos mesmos motivos do que ocorre com o rádio. Também deve-se lembrar que hoje existem muitas formas de acessar jornais e conteúdo noticioso online.

92 Consumo

93

• As facilidades dos supermercados e shoppings, como visitas combinadas, permitem que haja uma exigência de tempo muito menor desses consumidores, o que gera uma acomodação dos indivíduos a produtos ao alcance da mão.

• Assim, um anunciante tem que estar ciente de que hoje um produto deve ter muitos benefícios extras, que superem os seus genéricos. É preciso cativar muito mais um consumidor para que ele se desloque de sua rota comum.

• O mercado de vendas online já descobriu isso, a propensão à busca pelo mais rápido se reflete nesse tipo de consumo.

• A grande variedade de opções acirra a competição entre as marcas. Para se destacar, é necessário entregar muito mais valor, informação e utilidade.

• É preciso ressaltar a grande tendência dos jovens ao compartilhamento. • Deste modo, um produto que possibilite uma nova experiência a ser

compartilhada é visto com melhores olhos, assim como a descoberta de um novo bom produto é vista como possibilidade de compartilhamento.

É preciso cativar!

94

• A compra pela internet é uma plataforma que está ao alcance da mão em praticamente qualquer lugar, que poupa tempo, e, na maioria das vezes, dinheiro.

• Além disso, é uma forma de consumo livre de horários fixos e comerciais. • Para os jovens, ali há mais opções, mais liberdade, mais privacidade de compra e maior custo-

benefício do que oferecidos em lojas físicas.

Ao alcance da mão

• Visto que o tempo de entrega do produto é mais longo, e que a possibilidade de erro é maior, percebe-se um certo desapego por parte dos consumidores em relação à compra. Reflexo disso são os sites onde se trocam/revendem produtos – que não apenas podem reduzir a frustração como até são capazes de gerar algum ‘lucro’ na revenda de compras malsucedidas.

• Em suma, apesar de as compras online ainda possuírem muitas possibilidades de erro, ainda assim, há preferência por esse tipo de consumo em função de seu baixo custo.

• A internet possibilita o rápido compartilhamento de compra, almejado pelos jovens.

• Assim, a confiabilidade aumenta exponencialmente em compras on-line, à medida que também aumenta a busca e a troca de informações.

95

• Porém, não se compra mais um produto em si, mas sim, a experiência que ele proporciona. Quando os jovens compram querem mais do que aquele objeto, querem compartilhar o uso e obter as implicações sociais que a experiência os proporciona.

• A principal característica apontada pelos jovens como relevante no momento da compra de um produto é sua utilidade. • Portanto, para se comunicar com essa faixa etária, deve-se levar em conta a utilidade

daquela informação. É importante entregar conteúdo para conquistar a atenção do público jovem.

Compra do benefício (e da experiência)

• O vendedor também é considerado importante no momento de compra. A credibilidade passada por ele instiga o consumidor. E uma boa relação entre vendedor e comprador é a perfeita combinação de venda.

96 Comunicação

• Essas pessoas estão conectadas a maior parte do tempo, têm uma vida agitada e talvez não busquem a informação, esperando ela chegar. • O tempo na internet e na vida de quem tem muito a fazer é comprimido, um dia se

torna muito tempo.

• É preciso, então, manter uma relação de entrega constante e dinâmica. • Os jovens têm pressa: não há mais espaço para “Junte e ganhe”, é necessário chegar

rapidamente ao “ganhe”.

97

Tempo comprimido

98

• Com a facilidade da tecnologia Mobile e dos ambientes wi-fi, o jovem está conectado grande parte do seu dia. Isso torna a comunicação online muito presente, já que a praticidade e o baixo custo da plataforma permitem que as marcas se disseminem profundamente na rede.

• Apesar disso, ainda há espaço para a comunicação off, e uma campanha que começa online pode se integrar com plataformas físicas, atingindo mais diretamente o consumidor – ou seja: a comunicação offline solidifica a relação da marca com o consumidor, tangibilizando o valor.

• A comunicação fora da internet passa mais confiança e credibilidade, pois está presente em um espaço mais tradicional, em que grandes marcas se manifestam, legitimando o valor da empresa.

• Resta pouco espaço para plataformas únicas: o jovem não é on ou off, é os dois. Está presente nos dois espaços ao mesmo tempo, procura informações na Internet e em outras mídias.

• Ainda há empresas que possuem um atraso nessa área e, a elas, resta entender que as plataformas se integram mas são diferentes em termos de formatos e linguagens.

ON & OFF

99 Aspirações

100

• Os jovens não falam em riqueza, mas em conforto. Têm como principais aspirações de vida a busca por experiências – há uma clara busca por mais simplicidade e felicidade.

• Os jovens sonham em viajar pelo mundo, indicando uma vontade por derrubar fronteiras e conhecer novas culturas. Essa tendência também esta atrelada ao compartilhamento. Viajar é acumular “evidências” dessa experiência.

• Obter felicidade no trabalho a também aparece como objetivo de vida. A busca por felicidade na vida profissional envolve bom relacionamento interpessoal e, de certo modo, relaciona-se com a busca pelo bom atendimento no momento da compra.

• A felicidade e o bem-estar são vistos como muito relevantes. • Outra evidência disto está na identificação com marcas:

• Ainda que haja 25% focados no luxo de Armani, o jeito básico de Hering e a versatilidade de Havaianas são os sentimentos com mais frequência de manifestação.

Acumular experiência e não juntar patrimônio

O que é família?

101

• Formar uma família é objetivo de mais de 35% dos jovens, mas em um contexto de novos formatos de relacionamento, estrutura familiar e relação conjugal (são 19 os tipos de famílias arrolados pelo IBGE), fica difícil distinguir o conceito pessoal de família.

• A abertura que a sociedade tem dado ao diferente, facilita a formação e a aceitação de novos padrões familiares.

• Entender o que significa família para esses jovens passa a ser um desafio para marcas e empresas interessadas em se relacionar com a Geração Y.

102 CRÉDITOS

103

Este trabalho de pesquisa não teria sido possível sem o apoio de pessoas e instituições que colaboraram muito conosco, tanto na concepção quanto na obtenção de respondentes.

Realidade e aspirações do Público Jovem 18/34 do Brasil.

• Grupo no Facebook de alunos da UNB

• Grupo no Facebook de alunos da UFG

• Empresa Junior PUC – RIO

• Facil Consultoria – Empresa Junior da UFMT

• Aê UNICAMP

• Versa Comunicação – UNIFACS (Salvador – Bahia)

• Agência PUC Comunicação – São Paulo

• Agência Experimental em Comunicação e Cultura – UFBA (Bahia)

• Grupos independentes no Facebook de Belo Horizonte, Manaus, Fortaleza,

Maceió, Recife, Salvador, Santa Catarina.

Realidade e aspirações do Público Jovem 18/34 do Brasil. Paralelamente amigos e conhecidos também tiveram a máxima importância neste processo de pesquisa.

104

• Alessandro Nodilo Simão

• Ana Carolina Castelli Leonel

• Bernardo Gomes Machado

• Cárlida Emerim

• Caroline Agne Vanzellotti

• Cinara Lins

• Danusa Oliveira

• Emil Bellmann

• Fabio Caires

• Felipe Henriqson

• Flávio Lerner

• Franck Xavier

• Gabriel Braz

• Gabriel Gomes

• Graciela Lech

• Gregório Sebba

• Guilherme Fernandes De Oliveira

• Gustavo Cerbasi

• Igor Terra

• Ingrid Flores

• Jaciara Lins

Realidade e aspirações do Público Jovem 18/34 do Brasil.

105

• Joao Bruno Campos

• João Fernando Machry Sarubbi

• João Härter

• Jonas Bolzan

• Josiane Sarti

• Juliana Barros

• Keila Negrão

• Kelvi Lima

• Léa Valesca Pereira Gondran

• Lívia Machado Costa

• Luiza Vieira

• Marcus Lima

• Mário Carvalho

• Milla Santana

• Natália Berezuk

• Nicole Pinheiro

• Pricila Lira

• Rafael Barcellos

• Rafael Gomes Dantas

106

• Rafael Tucci

• Rafael Zaia

• Rafela Decarli

• Raphael Melquiades

• Raquel Schorn de Oliveira

• Ricardo Madeira

• Rodrigo Luz

• Rondiny Moreira

• Sergio Borin

• Stefan Motz

• Thiago Zahreddine

• Victória Steinmetz

• Vivian Moutinho

• Wendy Haddad Carraro

Realidade e aspirações do Público Jovem 18/34 do Brasil.

A todos vocês, nosso melhor muito obrigado!

Realidade e aspirações do Público Jovem 18/34 do Brasil. Realização: Núcleo de Tendências e Pesquisa do Espaço Experiência da FAMECOS/PUCRS

Equipe de Pesquisa: • Ana Klafke • Douglas Abreu • Cinara Padilha • João Pedro Krause • Júlia Cunha • Marina Marzotto • Victória Dorneles

Coordenação de Núcleo: • Prof. Me. Ilton Teitelbaum ([email protected]) • Profª Me. Priscilla Guimarães ([email protected])

Coordenação do Espaço Experiência: • Profª. Me. Denise Avancini Alves.

Porto Alegre, setembro de 2013 107