papel do planejamento e do controle físico-financeiro na

TRANSCRIPT

Artigo

1. Introdução;2. Conceituação do planejamento no gerenciamento

integrado;3. A concepção organizacional;

4. As etapas lógicas e cronológicas do planejamentofísico;

5. Oplanejamento financeiro;6. As responsabilidades da gerenciadora.

o papel doplanejamento e do

controle físico-financeirona implantação deempreendimentos

Ladi BiezusFlavio Correa Prospero

Antonio J. Oliveira RochaEngenheiro civil e mecânico pela Universidade de São Paulo e

Faculdade de Engenharia Industrial

1. INTRODUÇÃO

Este trabalho visa apresentar os conceitos fundamen-tais e o papel que cabe ao planejamento físico-financei-ro no gerenciamento de implantação de empreendimen-tos.

Através de uma abordagem sistêmica são analisa-dos os principais fatores intervenientes e as relações in-trínsecas e extrínsecas existentes do planejamento comos demais fatores; o planejamento épor excelência ins-trumento decisório para o sucesso da implantação físi-ca deum empreendimento, independentemente do portee da complexidade tecnológica do objeto a ser implan-tado e visa maximizar o aproveitamento das oportuni-dades de decisões ao longo da implantação.

2. CONCEITUAÇÃO DO PLANEJAMENTO NOGERENCIAMENTO INTEGRADO

o gerenciamento da implantação de um empreendimen-to consiste na integração dos fluxos de determinados fa-

tores básicos, integração essa otimizada quanto a umelenco de restrições impostas.

Nessa integração distinguem-se fatores integrandos(os operandos) de cunho conteudístico, e fatores de in-tegração (os operadores) de cunho metodológico.

Os fatores integrandos, de cunho conteudistico, re-duzem-se basicamente a quatro, não importa qual sejao empreendimento:

a) projetos;b) obras de construção e montagem;c) equipamentosd) recursos monetários.

Este quarto fator - monetário - é por assim di-zer um fator último ao qual todos os demais fatores con-teudísticos podem ser reduzidos.

Os fatores de integração, de cunho metodológico,cujo conjunto traduz a função de gerenciamento, sãotambém qua!ro:

a) fiscalização;b) coordenação;c) planejamento;d) informática.

Aqui, também, o último fator de integração - a in-formática - pode ser condiderado, por analogia, amoeda de conversão dos três fatores precedentes.

Sob a designação ampla de "informática" estão en-globados não apenas a "matéria" - as informações-com a qual operam os três outros fatores metodológi-cos (supervisão, coordenação e planejamento), mastambém, e talvez principalmente, o "sistema" de infor-mação, tanto o suporte hardware como o software.

O elenco de restrições em face das quais a integra-ção daqueles fluxos deve ser otimizada, é o seguinte:

a) qualidade;b) custos;c) prazos;d)segurançae) realização pessoal;f) respeito à ecologia etc.

Poder-se-ia tentar uma representação gráfica des-tes conceitos utilizando a notação de Venn-Euler, co-mo representada nas figuras 1, 2 e 3, que mostram o ge-renciamento da implantação de um empreendimento.

Nessas figuras, os três primeiros fatores conteudís-ticos são representados por três círculos secantes entresi, representando respectivamente projetos, obras eequipamentos.

O quarto fator, recursos monetários, é omitido de-vido a razões de simplicidade de representação gráfica.Se, entretanto, se desejasse representá-lo também, bas-taria considerar a imagem no espaço e associar a cadafator uma esfera ao invés de um círculo. Todas as ila-ções subseqüentes seriam traduzidas no espaço com amesma analogia da notação no plano.

Rev. Adm. Empr. Rio de Janeiro, 26 (2): 13-28 abr.nun.1986

- - -- -------

Figura 1Categorias de fatores integrandos

P: projetoso: obras (construção e montagem)E: equipamentos

Figura 2Âmbito do gerenciamento global

Figura 3Desdobramento do gerenciamento em domínios de atuação (fatores de integração)

Figura 3.2Dominioda coordenaçãode interfaces

Figura 3.1Domtnioda fiscalização

Figura 3.3Dominiodo planejamentoe controle geral

\ O\ '--""

1: controle do projeto2: supervisão de obras3: inspeção dequalidade e ativação

OP: interfaceobra-projetoEP: interfaceequipamento-projetoOE: interfaceobra-equipamento

Estes fluxos de fatores não são absolutamente in-dependentes entre si, quer lógica quer cronologicamen-te. Esquematicamente a sua integração para gerar umempreendimento pode ser simbolizada pelos três círcu-los secantes da figura 1.

A regulação do fluxo desses três fatores básicos, res-ponsável portanto pela sua integração, é o que se enten-de pela função de gerenciamento do empreendimento.Na figura 2, ele é representado pelo círculo sombreadoque circunscreve as áreas comuns aos três iniciais.

A área de cada círculo, externa ao círculo do geren-ciamento, representa o domínio de atividade própria de

14

<,\\

E //

--_/

cada entidade responsável pela geração do fluxo do res-pectivo fator. Éo domínio da liberdade própria de atua-ção. Sobre estes domínios não há atuação do gerencia-mento. Sem abusar do jogo de palavras, não há inge-rência nesses domínios.

As demais áreas de cada círculo que recaem na som-bra do círculo que simboliza o gerenciamento estão su-jeitas a determinadas regulações que adiante são expli-citadas.

A figura 3 se subdivide em três figuras destacandoos três domínios do gerenciamento, em função da inte--gração crescente dos três fatores conteudísticos básicos.

Revista de Administração de EmpreSlls

Esses três domínios são os três fatores metodológicosde integração.

A figura 3.1 simboliza a área de gerenciamento,com atuação direta sobre cada um dos fluxos isolada-mente. É o domínio dafiscalização. Tradicionalmenteem nosso meio essa função é designada por controle doprojeto, supervisão de obras e inspeção de qualidade,respectivamente para cada fator integrado.

A figura 3.2 representa o segundo nível de comple-xidade: o domínio do gerenciamento que abrange as in-terfaces dos campos dos fatores básicos dois a dois. Estefator é denominado coordenações.

As interfaces resultantes da integração dos três flu-xos não são neutras, mas vivas, emantêm um intercâm-bio entre os dois respectivos campos que demandamuma coordenação muito atuante para o desenvolvimen-to harmonioso do empreendimento.

Na figura 3.2 estas interfaces são indicadas pelossímbolos:

- OP: interface projeto versus obras;_ EP: interface equipamento versus projeto;- OE: interface obra (montagem) versusequipamento.

A interface projeto versus obra requer a coordena-ção do intercâmbio seguinte: num sentido, o forneci-mento das informações de projeto (desenhos e especi-ficações), nas prioridades e ritmo consentâneos com odesenvolvimento da obra; de outro lado, ofeedback deinformações de terreno, de métodos construtivos e detodos os fatos novos revelados pelo avanço das obras,relevantes para o desenvolvimento do projeto.

A interface equipamento versus projeto demandauma coordenação crucial: de um lado o projeto básicodefine os parâmetros de processo, com os quais se faza aquisição dos equipamentos, e reflexivamente as ca-racterísticas geométricas e os esforços solicitantes de-senvolvidos pelos equipamentos condicionam o desen-volvimento do projeto executivo.

A interface obra versus equipamento por sua veztambém requer uma coordenação típica: de um lado,a empreiteira de montagens (a interface com a obra ci-vil é mais pacífica) desenvolvendo os trabalhos dentrode prioridades definidas pela programação geral e dasexigências contratuais; de outro lado, o fabricante fa-zendo a supervisão técnica consentânea com a respon-sabilidade pelo desempenho dos equipamentos. Hátambém o fluxo de materiais (aqui genericamente en-globados na designação "equipamentos") que se ori-gina no domínio E, os quais são necessários principal-mente às instalações e sistema de unidade (domínio O).

Ao último nível da escala crescente de complexida-de, o domínio do gerenciamento que cobre a área co-mum aos três fatores conteudísticos básicos está repre-sentado na figura 3.3. Corresponde ao planejamento eprogramação geral assim como o acompanhamento co-mofeedback para reprogramação.

o fator "informações", no diagrama proposto, po-de ser representado pelas linhas (arcos) que definem as

Papel do planejamento

fronteiras dos outros três fatores metodológicos. Estarepresentação ilustra o aspecto apontado segundo oqual todos os demais fatores metodológicos em últimaanálise se resolvem no fator informações. Significa queos caminhos preferenciais de troca de informações, con-forme a figura 4, são entre:a) a entidade geradora de um fator conteudístico (inte-grando) e o sistema gerencial;b) a coordenação da interface com a supervisão de ca-da fator conteudístico;

c) entre o planejamento e a coordenação de interface.

Não se devem entretanto confundir os fluxos fun-damentais de informações requeridas para o gerencia-mento com as linhas de fluxo de comando ou de deci-são, embora uma abordagem daquelas funções por viados fluxos fundamentais de informações seja cogitável.

Dentre os fatores metodológicos, "a informação"é de todos o mais crucial pelas razões seguintes:

a) a sua abordagem formal não faz parte da tradiçãotécnica, porque é uma conquista recente para a engenha-ria;

b) quando desvirtuada a sua finalidade, converte-senum dos instrumentos preferenciais para a proliferaçãoda burocracia (quando a informação seconverte em suaprópria finalidade);

c) a informação "inunda" todos os demais fatores ~conteudísticos emetodológicos. Da mesma maneira queo fator "recursos financeiros" permeia os demais fa-tores conteudísticos, a informação é a "moeda corren-te" dos demais fatores metodológicos.

Figura 4Fluxos preferenciais de informaçõesrequeridas no sistemagerencial

15

Dessa forma fica representado com clareza o lugarlógico que cabe ao planejamento, dentro de uma con-cepção de gerenciamento integrado, no cerne do pró-prio gerenciamento.

Isso permitiria reordenar os fatores de integração,que constituem o gerenciamento, de acordo com a se-guinte seqüência:

- informática;- fiscalização;- coordenação;- planejamento.

Assim dispostos, esses fatores estão ordenados narazão crescente do seu poder de integração. O planeja-mento, como adiante será discutido, é o fator por exce-lência de integração dos fluxos conteudísticos. Ele con-cebe o empreendimento como totalidade na sua fase es-tratégica, analisa-o nos seus integrantes no momento ló-gico do planejamento básico e reconstitui a síntese nomomento do planejamento executivo e dos controles.É, por assim dizer, o alfa e o ômega da função geren-ciamento.

O diagrama de Venn-Euler permite alguns passosadiante na ilustração da função do gerenciamento, prin-cipalmente nos dois aspectos seguintes: complexidadedo empreendimento e ênfase na incidência de cada umdos fatores conteudísticos.

É intuitiva a distinção entre empreendimentos sim-ples e complexos e é evidente também o fato de que aincidência do gerenciamento é tanto mais forte quantomais complexo é o empreendimento.

A maior ou menor complexidade do empreendi-mento pode ser ilustrada pela maior ou menor interse-ção dos círculos representativos de cada um dos fato-res, conforme a figura 5.

Figura 5Do simplesao complexo

o empreendimentoabsolutamente simples: ogerenciamento reduz-se aoplanejamento e àsfiscalizações (exemplo: umpavilhão pré-fabricadopara abrigar estandes deexposições)

16

o empreendimento demédia complexidade(exemplo: um complexo detratamento de esgotosurbanos)

o empreendimento de fracacomplexidade - pequenaimportância deplanejamento (exemplo:qualquer projeto industrialdominado porequipamentos, como umaoficina de usinagem)

o empreendimentoextremamente complexo(exemplo: uma usinaatõmica, uma refinaria,uma aciaria, etc. - de ummodo geral qualquerprojeto dominado porsistemas)

Revista de Administração de Empresas

À medida que aumenta a área de interseção entreos dois círculos, a interdependência entre dois fatorescresce, a interface torna-se mais delicada, a coordena-ção requerida mais sofisticada; o empreendimento setorna mais complexo e o corolário é evidente: àmedidaque aumentam as interfaces entre fatores, cresce tam-bém a área comum representativa do planejamento.Portanto, a importância do planejamento em um em-preendimento cresce na razão direta da sua complexi-dade.

Subsidiariamente, a figura permite ilustrar um ou-tro aspecto relevante: os fatores de integração, que ex-primem as funções básicas do gerenciamento, seconfi-guram de maneira orgânica; isto é, observam um fortegrau de interdependência. É fácil verificar pelas figu-ras que um crescimento na exigência de coordenaçõesimplica necessariamente um aumento de atuação do pla-nejamento. Um profundo imbricamento de fatores con-teudísticos, no empreendimento extremamente comple-xo, dramatiza a importância de planejamento, tornan-do as fiscalizações e, paradoxalmente, as coordenaçõesde importância secundária para o gerenciamento.

A incidência de cada fator conteudístico pode serilustrada no diagrama de Venn-Euler pela variação doraio do círculo que representa cada um dos fatores bá-sicos.

A ênfase de cada fator conteudístico pode ser esta-belecida pela importância quantitativa (ou pelo custo)do respectivo fator. Outra maneira, mais adequada, deseestabelecer a importância relativa de cada fator con-teudístíco (operando) épela exigência gerencial que in-troduz, ou seja, pela importância do fator metodoló-gico que exige.A exigência gerencial será então uma de-corrência, não apenas das quantidades do fator conteu-dístico a ser gerado, mas do grau de sofisticação comque a sua geração integrada deve ser gerenciada. É evi-dente que a produção da mesma quantidade de concre-

Figura 6Fatores conteudísticos bem diferenciados

Papel do planejamento

to-massa para uma barragem de gravidade requer umempenho gerencial muito menor que a produção damesma quantidade de concreto para o edifício de umreator atômico.

A figura 6 ilustra um empreendimento no qual a im-portância dos fatores conteudísticos é bem diferente deum para outro e a complexidade (grau de imbricamen-to dos fatores) é média.

Se considerarmos o fator maior como sendo asobras e o menor os equipamentos, teremos o caso típi-co de uma barragem de captação ou de regularização.

A supervisão é obviamente maior nas obras (con-trole de qualidade e os controles quantitativos) e a in-terface mais sensível é entre projetos e obras.

Inversamente, se quiséssemos representar, em dia-grama, uma ferrovia, partiríamos dos princípios seguin-tes:

a) preponderância das obras sobre o projeto e os equi-pamentos;

b) interface equipamentos (via permanente e sinaliza-ção) com as obras, extremamente simples;

c) interface projeto versus obra e projeto versus equi-pamentos, a primeira de média e a segunda de fracacomplexidade.

Figura 7Representação gráfica do sistemagerencialpara a implantação de uma ferrovia

A representação gráfica, conforme a figura 7, de-mandaria um círculo (obras) de raio bem superior aosdois outros. As interseções entre os círculos do projetoe dos equipamentos assim como das obras com os equi-pamentos seriam mínimas.

o exemplo retratado na figura 8 ilustra o caso deum empreendimento visando o desenvolvimento de uma

17

nova tecnologia. Nestes casos, geralmente, o fator pro-jetos é preponderante em relação aos equipamentos eeste fator, preponderante em relação às obras.

Figura 8Representação gráfica do sistemagerencial para o desenvolvimentode nova tecnologia

i-or essa razão, os círculos representativos dos trêsfatores decrescem nessa ordem. Recai tipicamente den-tro deste caso a implantação da primeira unidade indus-trial de produção de álcool a partir da madeira, comtransferência parcial de tecnologia do exterior.

O mesmo aconteceu com a implantação da primei-ra unidade industrial de agregado leve obtido pela' 'sin-terização" do lodo digerido, após o tratamento secun-dário dos esgotos urbanos de São Paulo.

Em ambos os casos, equipamentos tiveram que serdesenvolvidos e a interdependência projeto-equipamen-tos foi de razoável complexidade, daí o imbricamentomaior entre os círculos representativos desses dois fa-tores.

A mesma figura prestar-se-ia para ilustrar um cri-tério diverso em que a incidência relativa representassea participação de cada fator na formação do investimen-to total. Mas essa ilustração tem menos interesse do pon-to de vista da representação da relevância do gerencia-mento e de cada um dos seus fatores integrandos.

Uma última digressão, teórica, sobre o tema da in-formática.

A informatização do gerenciamento encontrou,sem dúvida, o seu verdadeiro caminho com o adventodos microcomputadores.

É uma característica marcante do modelo gerencialpreconizado nesta monografia o seu caráter descentra-lizado em relação à empresa gerenciadora contratada.E os equipamentos de grande porte, que até recentemen-te constituíam o hard disponível, obrigavam à centra-lização, devido a razões técnicas, econômicas e opera-cionais. Era inevitável, portanto, ou a utilização restrita

18

do processamento ou a centralização do gerenciamen-to em tomo de um pólo alheio a todos os empreendimen-tos. Ambas as opções têm inconvenientes, mas segura-mente o da centralização da empresa de gerenciamen-to é o mais grave para cada empreendimento.

Os grandes equipamentos com a mobilização dequadros de pessoal técnico especializado, por sua vez,traziam no bojo a burocratização, uma de cujas feiçõesmarcantes consiste em gerar informações exclusivamen-te para arquivo. Ora, além de um custo inútil, gerar in-formações ociosas afeta a eficiência do gerenciamento.

É um lugar-comum afirmar-se que o excesso de in-formações é pejo menos tão pernicioso quanto o seu dé-ficit.

Por outro lado, a geração de pesados arquivos deinformações mortas afeta a virilidade do gerenciamen-to.

A tendência consistirá sempre em ir primeiro bus-car no arquivo as soluçõs para, em seguida, encontraro problema. O gerenciamento vivo procura extrair dasnecessidades brutas, em primeiro lugar, a formulaçãodo problema; a solução geralmente decorrerá com na-turalidade e não consta, em regra, do arquivo. O arqui-vo de informações é evidentemente indispensável por-que a sua função é a de regulador ibufferr entre as in-formações, que têm um ritmo para serem geradas, e asmensagens de decisão e comando com seus respectivosfeedbacks, que têm um ritmo de demanda diverso da-quele.

Nesse contexto, entende-se como mensagem todainformação polarizada por uma finalidade. A excelên-cia, pois, do gerenciamento mede-se pela capacidadeque ele demonstra em converter meras informações con-teudísticas em mensagens de decisão, ou comando e res-pectivos controles (feedback de ambas).

3. A CONCEPÇÃO ORGANIZACIONAL

O modelo organizacional fundamenta-se na distribui-ção das funções gerenciais em duas categorias básicas,segundo a sua natureza: funções decisórias e funçõesexecutivas. A distinção entre esses dois conceitos é in-tuitiva.

Essas funções permeiam todas as atividades geren-ciais e a escolha dessa distinção como princípio forma-dor da estrutura organizacional prende-se a uma neces-sidade típica do nosso contexto técnico e cultural.

Em princípio, as funções decisórias são exercidaspela própria entidade patrocinadora da implantação doempreendimento (proprietária), enquanto as funçõesexecutivas podem ser delegadas, na totalidade ou emparte, a uma entidade externa especializada no geren-ciamento.

Essa alocação de atribuições permite à empresa pa-trocinadora, sem renunciar à prerrogativa e à respon-sabilidade de conduzir o empreendimento, sem arris-car-se a perder ou distorcer a própria identidade no em-preendimento, desfrutar de algumas vantagens realmen-te significativas:

Revista de Administração de Empresas

a) evitar as mobilizações próprias de pessoal para ati-vidades transitórias e, às vezes, muito diversas de ativi-dade-fim;

b) reduzindo as mobilizações próprias, conter a expan-são dos encargos administrativos, sociais,fringe bene-JUs e sobretudo as ociosidades nas fases de "vale" nodiagrama das implantações novas e expansões. Para amesma equipe de direção da empresa, a redução dosquadros dos subordinados significará maior eficiênciaadministrativa no conjunto;

c) criar um mecanismo fértil de gerência pela colocaçãoem confronto de duas forças que se estimulam recipro-camente: o órgão decisório que cobra desempenho doexecutivo e inversamente este que cobra decisões daque-le;

d) no engajamento de uma entidade externa, presu-me-se que esses quadros especializados de implantação- que seriam provisórios na entidade promotora - se-jam permanentes na entidade contratada e, portanto,experientes, vocacionados e testados para o trabalho emequipe, características que devem conduzir a um rendi-mento mais elevado;

e) reduzir o conflito entre as políticas relativas a pessoalde operação e pessoal de implantação, quando a empre-sa que promove o empreendimento novo acha-se tam-bém em operação na sua atividade-fim;

f) finalmente, esta estruturação permite dissociar a fun-ção decidir, eminentemente ideológica, da função co-mandar, predominantemente fisiológica. Decidir e co-mandar pelo mesmo canal conduz a constantes e inde-sejáveis contaminações da decisão pelos constrangimen-tos de comandos. .

A combinação das vantagens enumeradas deverianecessariamente conduzir a um custo próprio do geren-ciamento também mais econômico. Não é inoportuno,porém, assinalar que não deve ser apenas o custo pró-prio do gerenciamento que deve ser vigiado, mas prin-cipalmente o resultado global. Não teria sentido um ge-renciamento de pequeno custo próprio que conduzissea um investimento inflado em relação ao ideal. Mas éevidente que a competência em conter os custos própriosdo gerenciamento será um bom indicador quanto à com-petência em administrar os custos do empreendimentocomo um todo.

Fundada na dicotomia do decidir versus executar,a estrutura organizacional concebida para o modelo degerenciamento contratado pressupõe a existência dedois órgãos em confronto: um próprio - dimensiona-do para tomar todas as decisões de implantação e aptoa assegurar a transmissão da identidade da empresa aoempreendimento - e outro, contratado, apto a reali-zar todas as tarefas executivas da implantação e capa-citado a canalizar para o empreendimento as melhorestécnicas de gerenciamento.

É o conjunto desses dois órgãos, um próprio e ou-tro contratado, em interação, que constitui o sistema ge-

Papel do planejamento

rencial preconizado, que deverá levar a uma minimiza-ção dos custos globais do empreendimento.

Na figura 9 é apresentado o organograma do siste-ma gerencial adotado pela Sabesp para a implantaçãodas estações de tratamento do Sistema Sanegran em SãoPaulo. A figura permite visualizar as característicasmais interessantes do modelo e é apresentada por tra-duzir um caso concreto de gerenciamento integrado,com a máxima delegação das atividades executivas.

É evidente que a repartição dos contigentes entrepessoal próprio e pessoal da empresa contratada depen-derá em primeiro lugar do grau de integração do mo-delo gerencial. Se todas as atividades gerenciais, na suafunção executiva, no domínio de todos os fatores con-teudísticos (projetos, obras, suprimentos) forem dele-gadas, teremos o nível máximo de integração do geren-ciamento e, conseqüentemente, a mobilização mínimade pessoal próprio. Inversamente, o pessoal própriocrescerá na razão direta dos fatores gerenciais que fo-rem retidos em cada domínio conteudístico.

omodelo tem a flexibilidade suficiente para se aco-modar a situações concretas em que a empresa patroci-nadora já disponha de alguns quadros gerenciais - em-bora não todos - e, por qualquer razão, não cogitedesmobilizá-los.

Um segundo fator importante para a determinaçãoda repartição dos contingentes entre pessoal próprio epessoal contratado reside na capacidade de simplificaras funções decisórias. Os atos gerenciais decisórios sãosuscetíveis de distribuição em duas categorias funda-mentais: decisões rotineiras e decisões inéditas.

Os atos decisórios rotineiros podem ser governadospor uma norma apriorística e com isso convertidos ematos executivos, passíveis de serem delegados e contro-lados por amostragem. Desta forma, o órgão decisório(órgão próprio) atuará por execeção (casos inéditos) eamostra (casos de rotina). Em outras palavras, a deci-são a respeito dos fatos inéditos será necessariamentesua, sempre. E a decisão a respeito dos fatos rotineirosserá delegada-por norma e reverterá a si episodicamen-te, quando um fato novo, externo ao domínio da roti-na, intervier ou aleatoriamente, para amostragem daaderência do desempenho concreto à norma estabele-cida.

É interessante observar as principais característicasmacroscópicas do modelo organizacional:

a) a função de interface que o sistema gerencial desem-penha entre a empresa patrocinadora e o universo su-pridor dos fatores conteudísticos;

b) a contribuição genética ao sistema gerencial que ca-da uma das partes deve fazer: o órgão próprio fazendoa ligação com os órgãos permanentes da empresa, trans-mite a identidade do empreendimento e o órgão contra-tado (gerenciadora) transmitindo o know-how especí-fico de implantação (quando a entidade patrocinadoradetém apenas know-how de operação do empreendi-mento implantado);

19

Figura 9

Sabesp Empresa contratada

I Presidência I I Diretoria 1I

II I II I I

I Sistema de gerenciamentoII

relo contratual ]Diretorias Superintendência Gerência

I!

~I I Assessorias Planejamento II

----~-----IPlanejamento Assistente Divisão r-Construção ~l de deprojeto Projeto

J I

~Construção Assistente ----+---- Divisão~l de de

obras , Obras

Construção I Assistente ----+----1 Divisào

~Administrativa ~1 de de

suprimentos SuprimentosI

Planejamento I Assistente -----t----~ Divisão

~

AdministrativaFinanceira 1 administrativo Administrativa

e financeiro e Financeira

,I

--- Ligações hierárquicas- - - - - Ligações funcionais= Ligações normativas

- - - - Interface superintendência versusgerência

= Delimitação dos órgãos do sistemade gerenciamento

c) a conciliação a nível da estrutura interna do sistemaorganizacional entre as necessidades das funções geren-ciais (planejar, coordenar, fiscalizar) e a "maneira" degerar fatores conteudísticos (projetos, obras e suprimen-tos) de acordo com o modo pelo qual está organizadoo universo ambiente;

d) a discriminação da função comandar, representadapelas ligações hierárquicas (em linha cheia na figura),da função decidir, representada pelas ligações funcio-nais (em linha interrompida na figura).

4. AS ETAPAS LÓGICAS E CRONOLÓGICASDO PLANEJAMENTO FÍSICO .

Os diagramas de Venn-Euler dão uma visão da impor-tância do planejamento como fator metodológico demaior força e eficácia de integração dos fatores conteu-dísticos na implantação de um empreendimento.

Esses diagramas permitem também visualizar demaneira bem didática a ênfase do planejamento em re-lação à complexidade do empreendimento e em relaçãoà importância relativa de cada um dos fatores integran-dos.

Mas é uma visão estática. O planejamento, entre-tanto, é um fator dinâmico que, segundo a etapa em quese encontra a implantação do empreendimento, assu-me características muito especiais.

20

O fluxograma da figura 10ilustra simplificadamen-te as etapas fundamentais do planejamento em corre-lação com a geração do fluxo do projeto.

O fluxograma, embora auto-explicativo, compor-ta alguns comentários:

1. Um ponto pode parecer paradoxal: o condiciona-mento do projeto básico pelo plano gerencial. O planogerencial- enquanto consolidação, de caráter sistêmi-co, das estratégias fundamentais de implantação - po-de afetar o desenho básico do projeto, no interesse daotimização conjunta dos parâmetros que governam aimplantação. Em outros termos, o como fazer está eminter-relação com o que fazer, na etapa e tão-somentena etapa do projeto básico e do plano gerencial. É umfato notório o paradoxo observado de que o projeto (en-quanto desenho) não deve sofrer alterações básicas apósa demarragem e, no entanto, modificações básicas defato ocorrem.

A razão em si é muito simples: é que o projeto (de-senho) não é uma finalidade em si, mas sim o empreen-dimento funcionando bem. Funcionar bem significafuncionar em condições de otimização conjunta de di-versos parâmetros restritivos, como custo, qualidade,prazo, segurança, etc.

A inter-relação plano gerencial versus projeto bá-sico é a tentativa consciente de disciplinar e criar o mo-mento correto para as acomodações de projeto neces-sárias à otimização conjunta daqueles parâmetros e de

Revista de AdminÍlltração de Empresas

Figura 10Fluxograma das etapas fundamentais

Projeto funcional Iou I•... I I•.. I

~ projeto do _J II... processo I

;:3 Io I II I I II I I III I-- I I I- -- ---r- -1- -r--I

I I II I II I• I I

I I•...I I•.. ~ I~ o Plano f-J,-"'O

gerencial..., I

o ã f--- I I8 ;:3 I00' IU-!.- I

ProjetoLexecutivo

----.,III

II

_J

Projeto as built

-,IIIl-III_____ J

Relatório finaldesempenho

reconhecer a igual dignidade de atuação do que e comofazer para o interesse final do empreendimento.

Os instrumentos básicos do gerenciamento são:

2. A ligação orientada partindo no meio do bloco deuma tarefa significa que a tarefa subseqüente será ini-ciada antes da conclusão do pojeto do processo. Da mes-ma forma, o planejamento básico é iniciado bem antesda conclusão do projeto básico.

3. Duas tarefas articuladas entre si com uma dupla li-gação em sentidos opostos significam realimentação in-terna e reprogr.amação ou revisão de projeto executivo.

É o caso das repercussões do avanço da obra na re-programação e na revisão do projeto executivo.

As etapas do planejamento são fundamentalmen-te três: planejamento estratégico, planejamento básicoe planejamento executivo.

4.1 Oplanejamento estratégico

Nesta fase privilegiam-se as grandes decisões envolven-do a estratégia de condução do empreendimento, as re-gras básicas de contratação e a montagem da estruturagerencial.

Cada empreendimento possui características egrandezas próprias que configuram uma personalida-de, uma identidade. A busca do conhecimento destaidentidade e de sua árvore genealógica permite formu-lar um adequado plano gerencial, que será base sólidapara a implantação do empreendimento. Aqui são ge-rados os instrumentos de gerenciamento de forma sis-têmica, pois são todos independentes, derivando par-cialmente um do outro: são, ao mesmo tempo, partecausa e parte efeito um do outro. Assim, fica claro o ca-ráter de organismo vivo em contrapartida ao de meca-nismo dedutivo e frio.

Esta é, portanto, a fase mais criativa do empreen-dimento, aquela que modela a personalidade do ado-lescente, amadurecendo o seu crescimento e formandoo seu caráter adulto.

Papel do planejamento

- O plano gerencial;- o projeto básico consolidado;- o planejamento básico;- o orçamento básico de referência;- o plano diretor do canteiro e do acampamento;- o orçamento do gerenciamento.

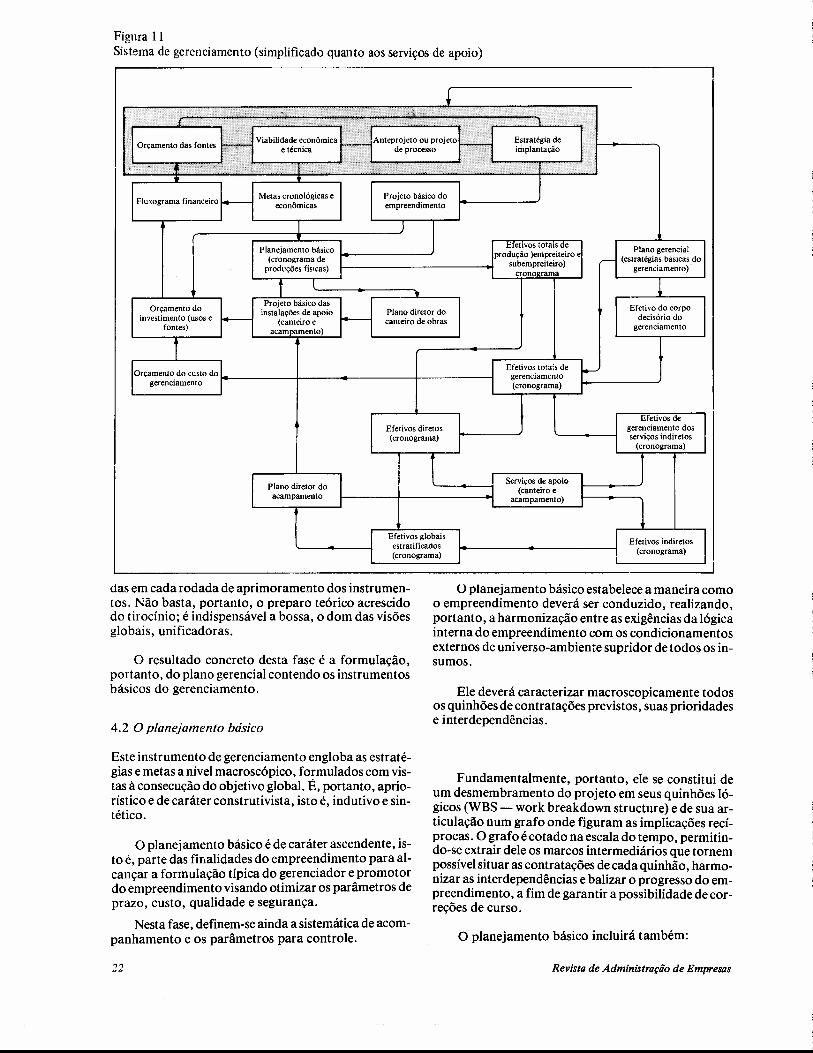

A figura 11 apresenta o enfoque sistêmico e as re-lações de interdependência entre os vários instrumen-tos de gerenciamento.

A metodologia de geração destes instrumentos de-ve, portanto, considerar que:

- eles devem ser concebidos em conjunto como um or-ganismo vivo, para serem congruentes entre si, sem re-dundâncias e sem lacunas;

- eles devem ser aperfeiçoados por aproximações su-cessivas, como abordagem conjunta, pois o procedi-mento converge rapidamente, evitando o perfeccionis-mo;

- eles são contingentes, isto é, imperfeitos, sempre sus-cetíveis de melhoria, mas a perfeição é um horizonte,não um limiar de partida;

- a abordagem deve ser "personalizada", isto é, de-senvolver os instrumentos para o objeto visado e a par-tir dele. Jamais fazer caber o objeto - sempre inédito- no leito de Procusto dos nossos conhecimentos, aindaque vastos;

- a atitude ao conceber os instrumentos deve ser de to-tal docilidade ao objeto e extrair das exigências interio-res do mesmo as diretrizes, muito mais que da vaidadeda própria ciência acadêmica do técnico;

- a sensibilidade do técnico em gerenciamento é fun-damental pois ele deverá criar, fazer escolhas inspira-

21

Figura 11Sistema de gerenciamento (simplificadoquanto aos serviçosde apoio)

Plano diretor docanteiro de obras

Efetivo do corpodecisório do

gerenciamento

Efetivos totais degerenciamento(cronograma)

Efetivos diretos(cronograma)

gerenciamento dosserviços indiretos

(cronograma)

Plano diretor doacampamento

das em cada rodada de aprimoramento dos instrumen-tos. Não basta, portanto, o preparo teórico acrescidodo tirocínio; é indispensável a bossa, o dom das visõesglobais, unificadoras.

o resultado concreto desta fase é a formulação,portanto, do plano gerencial contendo os instrumentosbásicos do gerenciamento.

4.2 O planejamento básico

Este instrumento de gerenciamento engloba as estraté-gias e metas a nívelmacroscópico, formulados com vis-tas à consecução do objetivo global. É, portanto, aprio-rístico e de caráter construtivista, isto é, indutivo e sin-tético.

o planejamento básico é de caráter ascendente, is-to é, parte das finalidades do empreendimento para al-cançar a formulação típica do gerenciador e promotordo empreendimento visando otimizar os parâmetros deprazo, custo, qualidade e segurança.

Nesta fase, definem-se ainda a sistemática de acom-panhamento e os parâmetros para controle.

22

Efetivos globaisestratificados(cronograma)

Serviços de apoio(canteiro e

acampamento)

U planejamento básico estabelece a maneira comoo empreendimento deverá ser conduzido, realizando,portanto, a harmonização entre as exigências da lógicainterna do empreendimento com os condicionamentosexternos de universo-ambiente supridor de todos os in-sumos.

Ele deverá caracterizar macroscopicamente todosos quinhões de contratações previstos, suas prioridadese interdependências.

Fundamentalmente, portanto, ele se constitui deum desmembramento do projeto em seus quinhões ló-gicos (WBS - work breakdown structure) e de sua ar-ticulação num grafo onde figuram as implicações recí-procas. O grafo écotado na escala do tempo, permitin-do-se extrair dele os marcos intermediários que tornempossível situar as contratações de cada quinhão, harmo-nizar as interdependências e balizar o progresso do em-preendimento, a fim de garantir a possibilidade de cor-reções de curso.

O planejamento básico incluirá também:

Revista de Administração de Empresas

a) a modalidade de contatação de cada quinhão inte-grante;

b) a caracterização das ferramentas de apoio, como can-teiros comuns a vários quinhões, acampamentos, supri-mentos etc.;

c) fornecerá também as metas para o planejamento exe-cutivo de cada lote, assim como a sistemática uniformesegundo a qual cada contratado deverá desenvolver seupróprio planejamento executivo, a fim de facultar oacompanhamento por parte da gerência.

o planejamento básico é de caráter macroscópico;é, portanto, constituído de um número reduzido de ati-vidades que facultem sempre a sua percepção como umtodo orgânico. Como o esqueleto da metodologia da im-plantação, o planejamento básico deve ter uma estabi-lidade forte, somente devendo ser remanejado no casoextremo de um defasamento dramático com a realida-de do avanço ou na hipótese de mudanças significati-vas do objeto.4.3 Oplanejamento executivo

o planejamento executivo engloba o elenco de medidasbásicas necessárias para a implementação das estraté-gias gerais e para alcançar as metas. Ele é de caráter mi-croscópico, analítico e dedutivo.

O planejamento executivo é, ainda, de caráter des-cendente, isto é, parte das metas estabelecidas no bási-co para deduzir as necessidades logísticas do empreen-dimento, isto é, a mobilização dos recursos. É, portan-to, atribuição típica de fornecedores e prestadores deserviços.

Nesta fase é exercido o controle, isto é, o dimensio-namento dos desvios para a adoção de medidas corre-tivas a fim de atingir os objetivos fixados.

O controle é, portanto, estendido aos domínios fí-sico e financeiro encarados simultaneamente; a aferi-ção do curso de ação é fundamental, pois se os desviosforem acima das possibilidades de correção, implicama revisão do planejamento básico e quiçá do estratégi-co.

4.4 Os controles

Duas etapas adicionais de controles podem ser aduzi-das ao planejamento: controle executivo e controle fi-nal do desempenho.

Correspondem ao feedback do planejamento. Ocontrole executivo éofeedback do replanejamento, tra-duzindo o aprendizado feito no curso da própria im-plantação e incorporado no próprio empreendimento.O controle final de desempenho representa uma conso-lidação do aprendizado feito após a conclusão do em-preendimento e realimentará o planejamento de outrosempreendimentos a serem promovidos pela mesma en-tidade ou gerenciados pela mesma organização de ge-renciamento. Este último constitui o verdadeiro apren-dizado, onde mutações técnicas a nível metodológicosão suscetíveis de serem explicitadas e assimiladas. Es-sa etapa, como um balanço final de desempenho, é fre-

Papel do planejamento

qüentemente relegada a uma importância insignificantea nível de empresa - ficando esse aprendizado mais anível pessoal - ou totalmente desconsiderada. Assim,paradoxalmente, aprende-se muito pouco de um em-preendimento para outro, mesmo quando análogo. Ou,o que é também deplorável, os mesmos métodos são re-petidos sem espírito crítico, perpetuando receitas e ope-rações meramente servis.

A consolidação do desempenho gerencial na im-plantação de um empreendimento mereceria ser obje-to de uma dinâmica conjunta de cunho crítico entre asforças gerenciais - próprias e contratadas - com o ob-jetivo de extrair o máximo aprendizado dos acertos e doserros cometidos.

5. O PLANEJAMENTO FINANCEIRO

5.1 Conceituação do planejamento financeiro

É conveniente fazer-se, inicialmente, a introdução de al-guns conceitos de cunho interdisciplinar:

- custos estimados;- custos compromissados;- custos realizados;- desembolsos.

Os custos estimados são informações de valores ge-radas, optativamente, a partir de:

- indicadores de arquivo;- coletas de preços;- composições, agregando preços de insumos básicos.

O que caracteriza os custos estimados é o fato denão terem nenhuma garantia formal de sua realizaçãonos valores em que estão expressos. São valores proje-tados, fundamentados na experiência setorial e no co-nhecimento do mercado.

Os custos compromissados são informações de va-lores geradas por um instrumento formal de contrata-ção. Têm como característica a garantia de sua realiza-ção nos valores em que estão expressos, dentro das res-trições contratuais e da confiabilidade do fornecedor.

Os custos realizados (custos reais) são informaçõesde valores geradas por um instrumento formal de pa-gamento. Caracterizam-se pelo fato de serem informa-ções retrospectivas, contrariamente aos anteriores, quesão informações projetivas, e pela sua consolidação, amenos das reivindicações retroatuantes, decorrentes delacunas contratuais ou de decisões que excedem os ter-mos pactuados em contrato.

Os três conceitos anteriores são técnico-econômi-cos. São informações estáticas.

O desembolso é uma informação de eventos. É umconceito técnico-financeiro. É também um operadorque converte custos projetados em custos realizados.Desembolso é uma noção associada ao tempo e é, por-tanto, um elemento típico de programação.

A partir das diferentes noções de custos é possívelestabelecer três orçamentos básicos de naturezas dife-

23

rentes e que são: o orçamento de custos estimados, o or-çamento de custos compromissados e, finalmente, o or-çamento dos custos realizados.

O orçamento é uma informação gerada pela asso-ciação de uma planilha de quantidades físicas a um elen-co correspondente de custos, acrescida de uma provi-são para as contingências correspondentes ao grau deconhecimento daquelas duas categorias de parâmetros.

Esses dois parâmetros - quantidades e custos -assumem valores diferentes segundo o avanço da im-plantação. De acordo com o estágio em que se encon-tra o desenvolvimento do projeto, resultará uma plani-lha correspondente de quantidades:

- no projeto do processo: grandezas de projeto e quan-tidades desconhecidas;

- no projeto básico: grandezas de projeto conhecidase quantidades desconhecidas;

- no projeto executivo: grandezas e quantidades co-nhecidas;

- no as built: grandezas e quantidades realizadas.Associando-se os diferentes níveis de conhecimen-

to das duas categorias de parâmetros: quantidades degrandezas e custos, será possível organizar o quadro I,que estabelece os diferentes níveis de contingenciamentopara os orçamentos construídos a partir de cada com-binação daqueles parâmetros.

Quadro 1Graus de contingenciamento para osdiferentes níveis de orçamento

Custos EstimadosCompromissadosRealizadosProjetosProcessoGrandezas desconhecidas D.1I D.I2 dI3Quantidades desconhecidasBásicoGrandezas conhecidas D.2I D.22 d23Quantidades desconhecidasExecutivoGrandezas conhecidas D.3I ô32 OQuantidades conhecidasAs builtGrandezas realizadas sem sem OQuantidades realizadas sentido sentido

São, obviamente, reservas feitas para cobrir o graude desconhecimento dos usos dos recursos.

As fontes de recursos, por sua vez, acham-se tam-bém sujeitas a distorções aleatórias, como a erosão in-flacionária, as flutuações cambiais, etc.

O quadro 2 apresenta os mesmos contingenciamen-tos relativos aos usos que o quadro I, porém de uma for-ma mais didática para a introdução dos diversos orça-mentos associados às etapas fundamentais do planeja-mento financeiro.

As etapas de planejamento financeiro são esquema-ticamente quatro, cada uma das quais dando origem aorespectivo orçamento:

24

Quadro 2Estágios fundamentaisdo planejamento financeiro

CondicionantesContin-g€ncia Grandezas Quantidades Natureza

Observaçõesde projeto físicas dos custos

·AlI Desce- Desoo-nheeidas nheeídas Estimados

A12 Desce- Desco- Compro- Contrato pornhecidas nhecidas missados administração

ou tum-key421 Conhecidas Deseo-

nhecidas Estimados

4•• Conhecidas Desco- Compro- Contrataçãonhecidas missados a preços

unitários

A•• Conhecidas Conhecidas Estimados

612 Conhecidas Conhecidas Compro- Contrato amíssados preço global

0<" Desco- Desco- Realizados Claims nonhecidas nhecidas contrato por

administraçãoou turn-key

Q~u Conhecidas Deseo- Realizados Claims no con-nhecidas trato a pre-

ços unitários

- orçamento de referência;- orçamento básico;- orçamento executivo;- orçamento apropriado.

Essas etapas são intimamente relacionadas com ascorrespondentes etapas do projeto e do planejamentofísico.

Para efeito das necessidades de planejamento finan-ceiro, torna-se elucidativo examinar o quadro 3, que re-laciona os estágios fundamentais do planejamento comos graus de conhecimento dos custos. O quadro é au-to-explicativo, mostrando, para um determinado flashno tempo, a estrutura dos orçamentos relativos aos di-ferentes estágios do planejamento financeiro.

Quadro 3Estágios fundamentais doplanejamento financeiro

Nível de PlanejamentoGrau deConhecimento Referência Básico Executivo Apropriado

Estimado

$ tCompromissado iRealizado tConsolidado

Orçamentoatualizado 1: 1: 1: 1:

Lembrando-se que o orçamento básico é um instru-mento de planejamento (e portanto de gerenciamento)

Revista de Admimstração de Empresas

associado ao empreendimento como um todo e que oorçamento executivo é um instrumento de planejamentoassociado a um quinhão ou pacote (do WBS) do em-preendimento, pode-se dizer que, alternativamente:

IOB = ~OB + E OE + ~i

n IOB = E O E + ~'i

1

A primeira fórmula significa que o orçamento bá-sico, segundo o estágio em que se encontrar o planeja-mento do empreendimento, é constituído por algumasrubricas do básico (~OB) e pelo somatório dos orçamen-tos executivos de ipacotes, acrescidos da reserva de con-tingência ~i.

A segunda fórmula, relativa a um estágio do pla-nejamento no qual já se desenvolveram orçamentos exe-cutivos para todos os quinhões, significa simplesmen-te que o orçamento básico nada mais é que o somatóriode todos (n), orçamentos executivos (E 0E) acrescidada reserva de contingência ~i.n i

Segundo o avanço do empreendimento, todavia, al-guns pacotes encontrar-se-ão por contratar, outroscompromissados (já contratados), outros realizados etalvez alguns já consolidados (com termos de encerra-mento, ou recebimento). Assim sendo, o perfil normaldo orçamento básico de um empreendimento desdobra-do em diversos quinhões será uma agregação heterogê-nea de orçamentos com informações a diferentes grausde conhecimento:

Os = EOEST + EOCOM + EOREAL + EOCONS+~i I j I k I li

onde: i + j + k + I = n

sendo n o número de quinhões do empreendimento e ~a margem de contingenciamento. .

A fixação das margens de contingenciamento emcada orçamento é, fundamentalmente, baseada na sen-sibilidade e no tirocínio do gerente financeiro. Mas é evi-dente que, para o correto aproveitamento das dádivasda sensibilidade, é importante ter em conta o grau de co-nhecimento dos parâmetros mencionados que compo-rão o orçamento.

A fixação de margens estreitas para o grau de co-nhecimento do projeto induzirá à necessidade de rema-nejamento do perfil das fontes de recursos ou à refor-mulação do objeto a implantar. O estabelecimento demargens largas pode estimular custos ociosos, além degerar custos adicionais de reservas de recursos.

5.2 O controle do planejamento financeiro

Embora o modelo teórico de gerenciamento, expostoanteriormente e ilustrado com o auxílio dos diagramasde Venn-Euler, traduza perfeitamente o que é o plane-jamento como o fator mais viril de integração dos qua-tro fatores conteudísticos, de fato, a geração e integra-

Papel do planejamento

ção com os demais, de cada um dos fatores conteudís-ticos, apresenta nuances especiais quanto ao planeja-mento.

Focalizados mais minuciosamente, o planejamen-to dos suprimentos apresenta peculiaridades próprias,assim como o projeto. As implicações do planejamen-to das obras são mais óbvias. O fator recursos financei-ros porém é o mais crucial, pela razão já apontada e pelofato adicional e único de abranger dois fluxos: as fon-tes e os usos, com condicionamentos diversos.

Por essa razão o planejamento financeiro recebe-rá um tratamento especial.

Um primeiro nível, mais rudimentar de controle decustos, consiste na apropriação dos custos reais, de for-ma que, uma vez concluído o empreendimento, fica-sesabendo. exatamente quanto custou. Costuma ser usa-do para demonstrar o quanto as estimativas estavam er-radas. É um controle absolutamente póstumo e, se bemfeito, proporciona uma boa autópsia, identificando deque enfermidade o paciente veio a falecer. Apesar doseu caráter absolutamente passivo, esse controle retros-pectivo pode significar um excelente instrumento parao aprimoramento de empreendimentos ulteriores. A ex-periência mostra, entretanto, que a utilidade desses ins-trumentos passivos de controle, quando empregadoscom exclusividade, é ilusória na maioria das vezes, poisos custos apropriados têm apresentado uma forte ten-dência divergente.

Um segundo nível, mais sofisticado, consiste numcontrole já provido de algum dinamismo.

As estratégias formuladas para a implantação sãolevadas à perfeição máxima, simulando aprioristica-mente o maior número de fatores de perturbação sus-cetíveis de ocorrer. São, porém, deflagradas como ummecanismo determinista, incapaz de autocorreção emcurso. Quanto maior o número de fatores de perturba-ção que as estratégias visam abranger, mais complexasse tornam e, conseqüentemente, maior vai-se tornandoa entropia intema desse mecanismo. É a respeito dessaabordagem que se costuma dizer que enquanto os con-troles são levados ao infinito a eficiência do sistema ten-de a zero.

Deflagrado o processo de implantação, o controleconsiste no acompanhamento sistemático dos custoscompromissados, agregando-os aos custos a compro-missar e confrontando o conjunto com a estimativa bá-sica, ou melhor, às fontes de recursos. É facultado as-sim à gerência uma confortável antecipação do momen-to fatal do "estouro do orçamento" , ou seja, da exaus-tão das fontes. À gerência, o acompanhamento permi-te duas opções: apear do bonde em boa hora, ou - oque é considerado revelado r de maior talento - reveras estimativas de referência, justificando-as, e buscarnovas fontes, de forma que o custo real sempre satisfa-ça às estimativas.

Corresponde este caso perfeitamente ao Brasil deontem, quando a capacidade de captação de recursosera quase infinita.

25

o terceiro nível - que é aquele que desejamos ex-por - consiste num método totalmente dinâmico decontrole dos usos de recursos, atuando sobre eles du-rante o próprio processo de implantação e não apenasapriori, de forma a manter metodicamente inalteradaa programação das fontes que condicionam a viabilida-de inicial.

Este nível transcende os dois níveis anteriores, in-cluindo os aspectos úteis de ambos.

Uma analogia simples, extraída da física, ajuda adistinguir a diferença entre esses três níveis de contro-les.

A analogia é feita entre a precisão em se alcançar,com um projétil, o alvo desejado e a precisão em reali-zar a implantação de um empreendimento dentro dasfronteiras de um valor programado na época da sua de-marragem.

Elementos da analogia:

Controle de custosOrçamento dos recursosCusto real apropriadoEstratégias de implantação

Controle balísticoAlvo colimadoAlvo atingido realmenteEstratégias do disparo (rumo,ângulo de tiro, quantidadeconsiderável)Mecanismo de monitorização datrajetória.

Mecanismo de controle de usos

o primeiro nível de controle equivaleria a lançar oprojétil, com um único disparo e, portanto, com todasas estratégias acionadas irreversivelmente e registrar o

afastamento observado em relação ao alvo desejado. Areiteração dos tiros permite aprimorar as estratégias dotiro.

o segundo nível de controle consistiria em lançaro projétil, com todas as estratégias acionadas irreversi-velmente, mas com um acompanhamento da trajetóriaque permitisse prognosticar com antecedência o lugaraproximado da queda, facultando algumas providên-cias vitais, como por exemplo: o evacuamento de umacomunidade ameaçada pelo desvio do alvo ou, até mes-mo, o acionamento de um agente intercepto r que des-truísse o projétil antes de atingir seu alvo errado. Estacomparação faz lembrar o episódio do reingresso doSkylab à Terra.

Neste caso, a atuação sobre as fontes equivale aatuar, modificando, o alvo desejado.

o terceiro e último nível de controle equivaleria aodisparo de um míssil monitorizado em terra (ou a bor-do), de forma que as características da trajetória real (re-sultante da ação dos agentes de perturbação sobre as es-tratégias iniciais) são aferidas em pontos discretos e cor-rigidas (introduzindo novas estratégias), de forma queno final do percurso o míssil atinge exatamente o alvoprogramado.

Sinteticamente, são os seguintes os recursos que nosfornece cada um dos níveis do controle:

a) primeiro nível: após o fato ocorrido, podemos inven-tariar os resultados. Ficamos sabendo quanto custa oempreendimento e temos uma referência para futurosempreendimentos análogos;

Figura 12 . , . .Fluxograma de inter-relacionamentodos planejamentos fISICOe financeiro

•...•..'"~

I

II_.-_.-_.-t-IIIIIII

•...o§U

•....gg

III_._-_.-:-.I _...L__ ....L._ .L -j

L ..J I

IIIII

: PlanejamentoL ...•• financeiro básico

- ~es~ti~m~adLo~----=======-~- compromissado

Projeto as built

Relatório finaldesempenho

Relatório finalInvestimentos

26 Revista de Administração de Empresas

b) segundo nível: antes da consumação do fato, dispo-mos de informações suficientes não para modificá-lo,mas para tomar medidas preventivas visando minimi-zar as conseqüências, se o prognóstico diferir da pro-gramação inicial. Ficamos sabendo com antecipação asmodificações das fontes necessárias para realizar o em-preendimento;

c) terceiro nível: dispomos de recursos para atuar sobreo processo em curso, modificando as estratégias paracompensar as perturbações registradas.

5.3 As etapas lógicas e cronológicasdo planejamento financeiro

Como visto no item 4, o planejamento é essencialmen-te dinâmico, seja físico ou financeiro.

A' figura 12 apresenta as etapas fundamentais doplanejamento financeiro correlacionando-as com a ge-ração dos instrumentos de gerenciamento.

Num primeiro momento é elaborado, dentro dametodologia interativa, o planejamento financeiro dereferência decorrente do projeto do processo e condi-cionado pelo plano gerencial.

Este planejamento financeiro de referência contémbasicamente o orçamento de referência, isto é, a primei-ra avaliação de todos os usos ou aplicações monetáriasque constituem o objeto do empreendimento realizadoatravés de parâmetros estimativos, cotações, correla-ções com empreendimentos análogos, conhecimentosacumulados, etc.; contém ainda a estrutura de capitaldo empreendimento, isto é, a arquitetura de composi-ção das fontes de recursos, próprias e de terceiros, na-cionais e externas

Neste primeiro momento é desenvolvido o mecanis-mo de controle a ser empregado para as regulagens ne-cessárias a serem efetuadas em função de ocorrência deeventuais desvios, sejam de usos sejam de fontes.

O mecanismo de controle deve ser desenhado nes-ta etapa, pois analogamente ao míssil, que não pode serdisparado sem possuir a bordo o mecanismo de pilota-gem à distância - sob pena de não poder ser monitori-zado - assim também o planejamento financeiro de re-ferência deverá incluir aquele mecanismo de correçãodos desvios de investimento em curso de implantação.

Numa segunda etapa desenvolve-se o planejamen-to financeiro básico; este recebe os inputs do planeja-mento físico básico e mantém um constante diálogo en-tre o orçamento estimado e o orçamento compromis-sado. Em cada evento emergente, seja uma contrataçãode serviços, seja uma aquisição de equipamentos, há umdesvio entre o valor estimado e o valor compromissa-do Ó 1; a agregação de todos os desvios deve ser, em ca-so positivo, suportada pelo nível de contingenciamen-to existente, o que garante bom gerenciamento do em-preendimento, permanecendo o valor total dentro doslimites de fontes de recursos previstos. Na eventualidadedo estouro orçamentário, a projeção dos desembolsosao longo do tempo, casada com a projeção dos ingres-sos de recursos (fluxo de usos e fontes), permite detec-tar os instantes em que serão necessários novos ingres-sos de recursos ou redução do objeto a ser construído.

Papel do planejamento

Os novos recursos deverão ser contratados para es-tarem disponíveis na oportunidade requerida, contra-tação esta nem sempre fácil ou rápida, demandandonormalmente negociações longas e detalhadas.

O mecanismo de controle desenvolvido na etapa an-terior interage e regula o fluxo de entrada de recursospara atender os compromissos assumidos.

É óbvio que os níveis de contingenciamento deve-rão decrescer do orçamento de referência para as diver-sas etapas do orçamento básico, e dessas para o execu-tivo. Adicionalmente pode-se dizer também que o graude contingenciamento dos orçamentos integrantes dasdiversas fases do planejamento exprime na ordem in-versa a qualidade e a sofisticação do gerenciamento.

No terceiro momento é gerado o planejamento fi-nanceiro executivo, onde são aferidos os desvios de umasegunda natureza; o confronto entre os compromissosassumidos e os desembolsos efetivamente realilzadospermite dimensionar o montante de recursos diferen-ciais Ó 2, em face do comportamento da realidade, ero-são inflacionária das fontes, alterações ocorridas nasfrentes de obra, assimilação de aprendizados novos eoutros. Da mesma forma que õ 1, a solução de li 2 estádiretamente ligada à capacidade gerencial de adminis-trar os diferenciais; o instrumento básico aqui detalha-do é o fluxo de caixa, que permite quantificar em cadamês projetado o montante necessário.

O domínio sobre a soma de li 1 com li 2, exercidopelo mecanismo de controle, permite a administraçãoefetiva do fluxo de caixa, compensando os eventuaisdesvios dentro do contingenciamento previsto. Os es-touros eventuais acarretarão revisão do planejamentobásico e, quiçá, da estrutura de capital dimensionadono planejamento de referência.

Éevidente que uma análise crítica final e fundamen-tal para a empresa verificar seus erros e acertos e servirde importante subsídio em empreendimentos subse-qüentes. O relatório final do investimento deve anali-sar as causas de li 1e li2 e as providências tomadas parasuas correções, bem como o custo gerado por tais pro-vidências. Ele também, se abordado criticamente, con-solidará o aprendizado feito no empreendimento, emtermos de gerência financeira.

6. AS RESPONSABILIDADES DA GERENCIADO-RA

As responsabilidades da gerenciadora estão consubstan-ciadas nos objetivos de cumprimento do prazo previs-to para implantação do empreendimento, dentro do or-çamento de referência, na qualidade especificada peloprojeto executivo, acarretando uma performance pro-dutiva tal qual especificada pelo projeto básico e den-tro de padrões preconizados de qualidade de vida.

Esta frase sucinta encerra múltiplas responsabili-dades de terceiros que devem ser atendidas; e à geren-ciadora cabe administrar as interfaces, otimizando oconjunto, minimizando interferências, de forma a ga-rantir o sucesso final.

Como traduzir estas múltiplas responsabilidades nocontrato de prestação de serviços da gerenciadora, deforma a compromissá-la comtais objetivos?

27

São três os aspectos fundamentais a serem conside-rados:

a) o fluxo decisório;b) a participação relativa;c) os estímulos de remuneração.

6.1 O fluxo decisório

Como vimos anteriormente no esquema de gerencia-mento construído, as funções inerentes ao proprietáriodo empreendimento congregam as funções decisórias,isto é, o conjunto de regras para o processo de tomadade decisão envolvendo desde a concepção do processo,passando pela definição dos pacotes de licitação, esco-lha das modalidades de contratação, escolha das pres-tadoras de serviços e fornecedores de equipamentos emateriais até a entrada efetiva da operação.

Em contrapartida, cabe à gerenciadora o exercíciodas funções executivas desde o patrulhamento na obe-diência às especificações técnicas até a efetiva qualida-de dos serviços prestados e verificação dos materiais es-pecificados.

Esta dicotomia funcional define claramente as res-ponsabilidades em função do poder decisório, ineren-te ao proprietário como' 'senhor da história" e coman-dante supremo das tropas de implantação, e permite acriação de estímulos ou a punição aos executivos, agen-tes da implantação encarnados pela gerenciadora.

6.2 A participação relativa

A gerenciadora exerce papel preponderante, mas par-ticipa de pequena parcela nos custos de implantação deum empreendimento. Assim se, por exemplo, a parti-cipação relativa da gerenciadora no total do empreen-dimento for de 3070, como avaliar os riscos dos 97070 res-tantes para incorporá-lo em seu preço?

A evolução histórica mostrou que em contratosturn-key ; onde a main contractor assume os riscos deimplantação, o preço tem sido superior ao processo dedesdobramento em quinhões lógicos administrados emseparado com harmonização de suas interfaces.

A definição da modalidade de contratação da ge-renciadora é função do escopo dos serviços a serem exe-cutados e do modelo gerencial a ser adotado. Qualquercontrato, no entanto, só deve ser celebrado com umagerenciadora merecedora de confiança, cuja capacidadeoperacional tenha sido comprovada em empreendimen-tos outros e cuja performance tenha demonstrado oatingimento dos objetivos descritos.

Um planejamento físico-financeiro eficiente e efi-caz sobre os 97070 do conjunto dos usos pode significareconomias de escala que superam em muito o custo to-tal do gerenciamento. Da mesma forma, decisões ina-dequadas podem gerar adicionais de custo que, paraigualar o lucro da gerenciadora, basta alcançarem oequivalente a menos de 1070 do empreendimento.

6.3 Os estímulos de remuneração

Além da confiança e competência, a configuração de es-tímulos contratuais que influam na remuneração da ge-renciadora tem sido eficaz instrumento para o sucessodo empreendimento.

Assim, uma cláusula de prêmio-multa refletida noscontratos cost-plus pode aumentar ou diminuir o ren-dimento contratual, estimulando na gerenciadora o de-sejo de cumprir os objetivos. Na modalidade de contra-tação cost plusfee o estímulo é de concluir a obra na datamais tarde do CPM. Já na forma de costplus fixed fee,o estímulo é de concluir a obra na data mais cedo doCPM.

Uma combinação defee com prêmio às vezes é uti-~izada para estimular o término numa data-alvo. Nestecaso a gerenciadora somente fará jus a este prêmio sea data de conclusão inicialmente prevista para o em-preendimento for atingida. Qualquer atraso, decorrentede ação de qualquer interveniente, mesmo que à geren-ciadora não se possa imputar nenhuma responsabilida-de, é motivo para o não-pagamento do prêmio.

• Esta é uma versão revista do texto apresentado ao Seminário da Se-gen, na Petrobrás, em Angra dos Reis, em dezembro de 1984.

28 Revista de Administração de Empresas