palestra como montar e gerir uma empresa na visao de um empresario junior

TRANSCRIPT

COMO MONTAR E GERIR UMA

EMPRESA NA VISÃO DE UM

EMPRESÁRIO JÚNIOR

• O Brasil é hoje um dos quatro países com maior

número de empreendedores do mundo. Até 2016, o país deverá receber aproximadamente 250 bilhões de dólares em investimentos. Nesse contexto, são crescentes as oportunidades para profissionais dispostos a assumir riscos em direção à autonomia profissional e ao sucesso financeiro.

• Jéssica de Pádua Arruda – Bolsista de Ensino, Pesquisa e Extensão da PROGRAD/UPE; Monitora da disciplina de Administração Mercadológica da UPE; Ex-Presidente da UPE Consultoria Jr./ Gestão 2011; Experiência de dois anos em Empresa Júnior e experiência de três anos e meio na Administração de Empresas com foco na aplicação de Estratégias para Recuperação e Aumento do lucro.

Graduanda de Administração de Empresas Universidade de Pernambuco

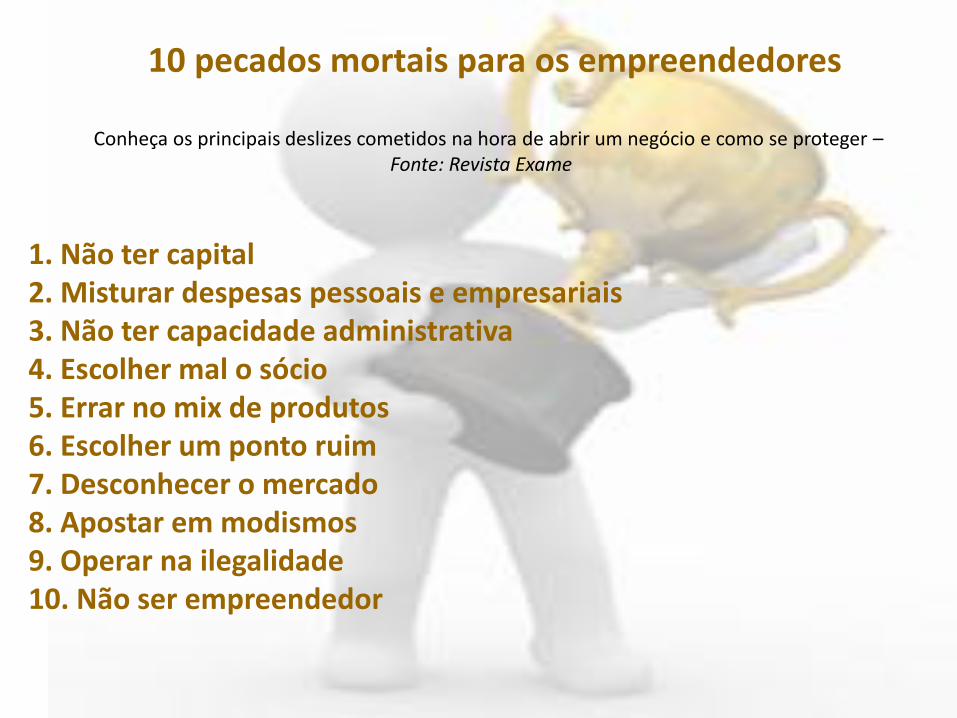

10 pecados mortais para os empreendedores

Conheça os principais deslizes cometidos na hora de abrir um negócio e como se proteger –

Fonte: Revista Exame

1. Não ter capital 2. Misturar despesas pessoais e empresariais 3. Não ter capacidade administrativa 4. Escolher mal o sócio 5. Errar no mix de produtos 6. Escolher um ponto ruim 7. Desconhecer o mercado 8. Apostar em modismos 9. Operar na ilegalidade 10. Não ser empreendedor

O que você precisa saber para iniciar bem

• Abrir e gerir uma empresa exige um conjunto de habilidades e conhecimentos. É preciso entender o mercado, o público que se deseja atingir e planejar bem o negócio.

• Uma boa gestão considera estratégias de marketing, um fluxo de caixa controlado e passa também por muita criatividade e inovação.

• Mais de 50% de todas as pequenas empresas fecham as portas até o quarto ano de vida, sendo que 27% só duram um ano. (Fonte: IBGE)

• Estatísticas mostram que um plano de

negócios bem escrito, pode aumentar drasticamente suas chances de sucesso. (Jornal O Globo)

• Falta de planejamento é a causa número

um para o fracasso das novas pequenas empresas. (Fonte: Dunn and Bradstreet)

Despertando o espírito empreendedor

• O futuro da empresa depende dos cuidados de seu dono.

O perfil e o talento do futuro empresário são fundamentais para o sucesso do negócio.

• Ter um espírito criativo e pesquisador é uma das qualidades fundamentais de um empreendedor. A essência do empresário de sucesso é a busca de novos negócios e oportunidades, além da preocupação com as necessidades dos clientes e a melhoria dos produtos e serviços.

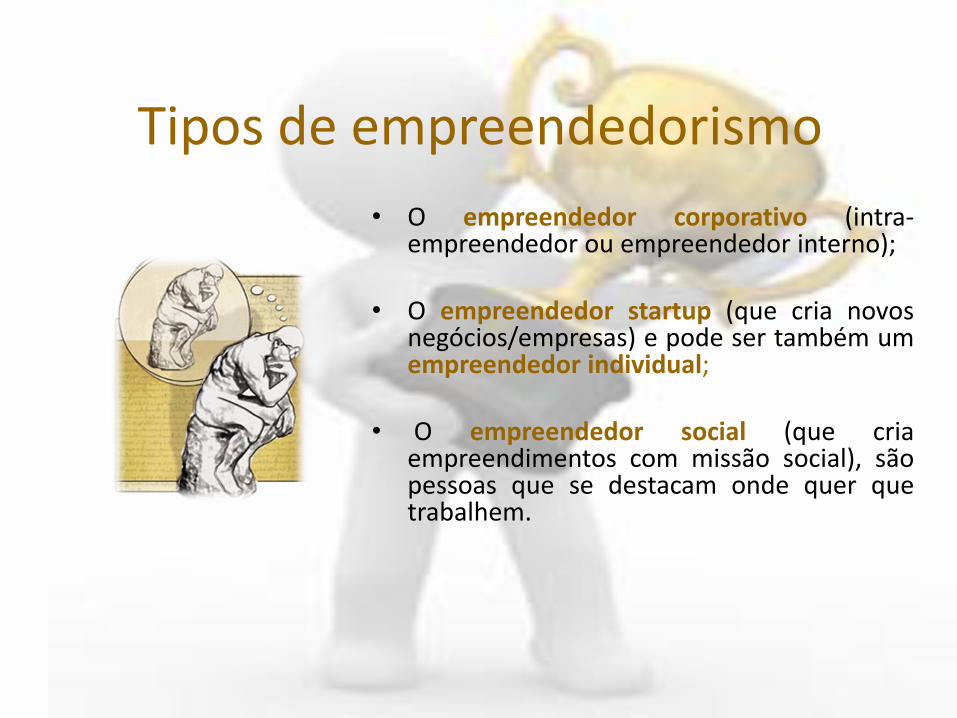

Tipos de empreendedorismo

• O empreendedor corporativo (intra-empreendedor ou empreendedor interno);

• O empreendedor startup (que cria novos

negócios/empresas) e pode ser também um empreendedor individual;

• O empreendedor social (que cria

empreendimentos com missão social), são pessoas que se destacam onde quer que trabalhem.

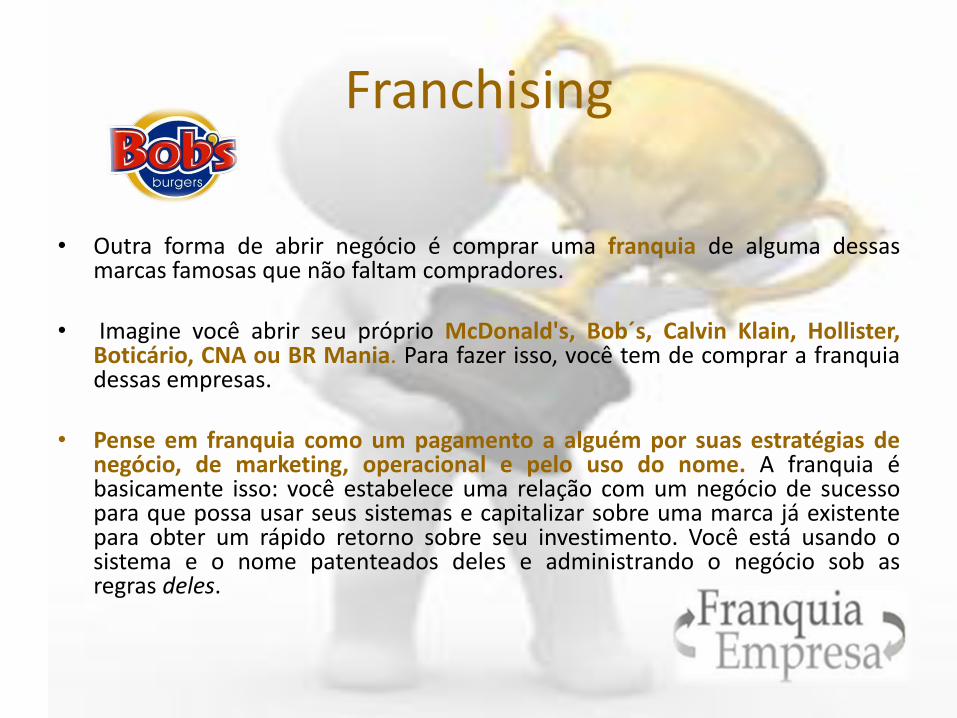

Franchising

• Outra forma de abrir negócio é comprar uma franquia de alguma dessas marcas famosas que não faltam compradores.

• Imagine você abrir seu próprio McDonald's, Bob´s, Calvin Klain, Hollister,

Boticário, CNA ou BR Mania. Para fazer isso, você tem de comprar a franquia dessas empresas.

• Pense em franquia como um pagamento a alguém por suas estratégias de negócio, de marketing, operacional e pelo uso do nome. A franquia é basicamente isso: você estabelece uma relação com um negócio de sucesso para que possa usar seus sistemas e capitalizar sobre uma marca já existente para obter um rápido retorno sobre seu investimento. Você está usando o sistema e o nome patenteados deles e administrando o negócio sob as regras deles.

Startups

• As startups, empresas de base tecnológica, que criam produtos ou serviços inovadores em um ambiente de altíssimo risco, podem faturar milhões em um período curto.

• Antes de dar entrada na papelada para abrir o negócio, o empreendedor precisa saber se seu negócio é viável. Para isso, deve coletar informações, que darão subsídio à elaboração do PLANO DE NEGÓCIOS, documento que ajuda a tornar a empresa realidade.

• O futuro empresário deve realizar uma PESQUISA DE MERCADO, identificando o melhor local para abrir o empreendimento e quem são seus concorrentes, fornecedores e consumidores e quais suas necessidades. O levantamento desses dados é um passo importante, que ajuda a solidificar o projeto.

• Esta etapa ajuda ao empreendedor a conhecer o mercado, PLANEJAR BEM A EMPRESA, enxergar as oportunidades de negócio, saber quanto deverá dispor para iniciar o projeto e compreender como a economia

poderá afetar a iniciativa.

FUNDAMENTAL SABER:

Etapas para abrir um negócio

1. PLANEJAMENTO - PLANO DE NEGÓCIOS Conceito do negócio a. Missão; b. Nome da empresa; c. Descrição geral de Produto/ serviço; d. Porte da empresa; e. Localização. Perfil do empreendedor a. Formação e qualificação b. Motivação

Análise estratégica

a. Análise de oportunidades, ameaças, pontos fortes e fracos que influenciam o negócio;

b. Análise do ramo de atividades e situação atual do mercado;

c. Análise da concorrência;

d. Definição estratégica do negócio.

Plano de Marketing

a. Segmentação

b. Descrição do mercado-alvo

c. Posicionamento

d. Estratégia de marketing

i. Produto ou serviço

ii. Preço

iii. Distribuição

iv. Promoção

Organização e estrutura do negócio a. Descrição das funções principais da empresa (diretoria)

b. Estrutura organizacional da empresa (organograma)

Recursos humanos a. Plano de necessidade de pessoal (quadro);

b. Descrição de cargos e competências desejadas;

c. Política de recrutamento e seleção de pessoal;

d. Remuneração, Política salarial e Benefícios.

Operações a. Localização/ arranjo físico b. Recursos necessários i. Insumos, instalações, equipamentos, mão-de-obra etc. c. Fornecedores d. Informações adicionais (opcional) i. Considerações técnicas/ especificações de Produto/ Serviço ii. Impactos ambientais iii. Controle de estoques iv. Controle de qualidade v. Sistema de transporte

Projeções econômico-financeiras a. Planilha de investimento inicial; b. Necessidade de capital de giro para primeiro mês de funcionamento; c. Orçamento i. Orçamento de operação para o primeiro trimestre

2. DOCUMENTAÇÃO Adaptado para o Novo Código Civil, Lei 10.406 de 10/01/2002.

1) Quem fará parte da empresa e qual será a Razão Social?

• Se você será o único integrante da empresa você será classificado como EMPRESÁRIO. Neste caso o nome da empresa será o seu nome. Exemplo: JOSÉ LUIZ DA SILVA

Portanto no exemplo o nome da empresa poderá ser:

J. L. DA SILVA. Deste modo, você poderá adicionar a atividade principal no final do nome empresarial. Exemplo: JOSÉ LUIZ DA SILVA RESTAURANTE ou J. L. DA SILVA RESTAURANTE

OBS: O empreendedor individual – pode regularizar-se através da

internet.

Caso contrário a empresa pode ser denominada LIMITADA. Neste caso a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos respondem solidariamente pela totalidade do capital social.

Exemplo: RESTAURANTE SILVA LTDA Note que a abreviatura de limitada (LTDA) deverá fazer parte do nome empresarial.

• Documentação necessária: Cópia CPF. Autenticada de todos os sócios Cópia do R.G. autenticada de todos os sócios Cópia autenticada da Certidão de emancipação no caso de menor de 18 e maior de 16. Cópia do IPTU do imóvel Cópia do comprovante de endereço da empresa e de todos os sócios. Vistoria Sanitária (se a empresa manipular produtos alimentícios) Laudo da CETESB (se a empresa for enquadrada como indústria) Laudo do Corpo de Bombeiros

Registro da empresa: 1.1) O Contrato Social. (no caso de empresa Limitada) 1.2) Junta Comercial 2) Receita Federal 3) Posto Fiscal (Secretaria da Fazenda Estadual) 4) Prefeitura Municipal

COMO GERIR A EMPRESA

• Recursos Humanos;

• Administração Financeira;

• Estratégias

BASE DA ADMINISTRAÇÃO

Planejamento

Controle

Organização

Direção

CICLO BÁSICO DE PLANEJAMENTO DENTRO DA EMPRESA

ESTRATÉGICO

OPERACIONAL TÁTICO

RECURSOS HUMANOS

• 1. Contratos, documentações de registro e organização do pagamento dos funcionários;

• 2. Avaliação e desempenho – acompanha e desenvolve os integrantes de uma organização através do mapeamento de seus resultados, seguindo do estabelecimento de um plano de ação que favoreça a melhoria das atividades realizadas;

• 3. Descrição de cargos e análise – é um método utilizado para “medir” a importância de cada cargo, assim como listar as atividades e responsabilidades de cada função. Auxiliando na hora de definir o perfil do profissional para propósitos como recrutamento e seleção, promoção e treinamento;

• 4. Comunicação; • 5. Treinamento

ESTRATÉGIAS

• Estratégia segundo (Mintzberg) trata-se da " Forma de pensar no futuro, integrada no processo decisório, com base em um procedimento formalizado e articulador de resultados”.

I. Estratégia Empresarial;

II. Estratégia de Marketing

Administração Financeira

• Segundo Groppelli e Nikbakht, finanças é a aplicação de uma série de princípios econômicos financeiros para maximizar a riqueza ou o valor total de um negócio; • Segundo Gitman, é a arte e a ciência da gestão do dinheiro; • A gestão Financeira permite nos beneficiar da compreensão do campo de finanças e entender melhor como a empresa funciona, e com essas informações admite tomar melhores decisões.

• Alguns Relatórios Contábeis, são essenciais para melhor verificar a situação da empresa e assim obter a uma resposta concreta para poder realizar investimentos ou modificações estratégicas. São eles:

• Balanço Patrimonial; • DRE;

• Análise das Demonstrações Financeiras; • Fluxo de Caixa;

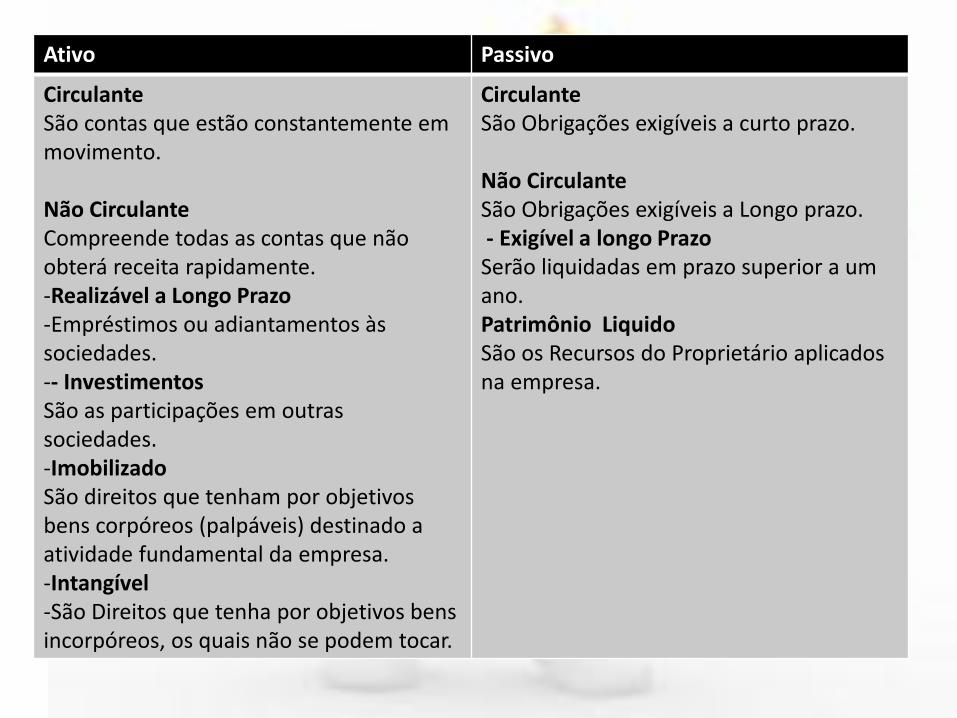

Balanço Patrimonial

• O Balanço Patrimonial reflete a posição financeira em determinado momento é constituído de duas colunas.

• Ativo;

• Passivo e;

• Patrimônio liquido.

Exemplo

Ativo Passivo e PL

Caixa 10.000 Dup. A Receber 40.000 Estoque 50.000 Máquinas 100.000 Terrenos 200.000 Títulos a Receber 100.000

Fornecedores 200.000 Empréstimos a Pagar 40.000 Salários a Pagar 60.000 Capital Social 200.000

Total 500.000 Total 500.000

Ativo Passivo

Circulante - bens Dinheiro e aquilo que será transformado em dinheiro rapidamente. Não circulante - Direitos Representado por bens e direito. Espera-se muito tempo para receber e normalmente não se vende, pois é para uso próprio.

Circulante - Obrigações exigíveis. Obrigações que serão pagas rapidamente no curto prazo Não Circulantes Demora-se muito tempo para pagar as Obrigações. Patrimônio Líquido Normalmente não precisa pagar, enquanto a empresa estiver em continuidade.

Ativo Passivo

Circulante São contas que estão constantemente em movimento. Não Circulante Compreende todas as contas que não obterá receita rapidamente. -Realizável a Longo Prazo -Empréstimos ou adiantamentos às sociedades. -- Investimentos São as participações em outras sociedades. -Imobilizado São direitos que tenham por objetivos bens corpóreos (palpáveis) destinado a atividade fundamental da empresa. -Intangível -São Direitos que tenha por objetivos bens incorpóreos, os quais não se podem tocar.

Circulante São Obrigações exigíveis a curto prazo. Não Circulante São Obrigações exigíveis a Longo prazo. - Exigível a longo Prazo Serão liquidadas em prazo superior a um ano. Patrimônio Liquido São os Recursos do Proprietário aplicados na empresa.

Fluxo de Caixa

• De Forma Condensada, indica a origem de todo o dinheiro (Receita), bem como as aplicações (Despesas) e ainda o resultado do Fluxo Financeiro – Lucro ou Prejuízo.

• É uma Ferramenta indispensável para a tomada de decisões.

• Modelos:

FLUXO DIÁRIO

FLUXO SEMANAL

FLUXO ANUAL FLUXO DE CAIXA

Itens Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Entradas

* Receitas de vendas 1.080.000,00 1.090.800,00 1.101.708,00 1.112.725,08 1.123.852,33

* Valor residual 33.500,00

TOTAL DAS RECEITAS 1.080.000,00 1.090.800,00 1.101.708,00 1.112.725,08 1.157.352,33

Saídas

* Mão-de-obra direta 223.200,00 223.200,00 223.200,00 223.200,00 223.200,00

* Mão-de-obra indireta 54.465,60 54.465,60 54.465,60 54.465,60 54.465,60

* Matéria-prima 120.000,00 120.000,00 120.000,00 120.000,00 120.000,00

* Despesas Administrativas 3.600,00 3.600,00 3.600,00 3.600,00 3.600,00

* ICMS 0,00 0,00 0,00 0,00 0,00

* Cofins 0,00 0,00 0,00 0,00 0,00

* PIS 0,00 0,00 0,00 0,00 0,00

* IPI 0,00 0,00 0,00 0,00 0,00

* ISS 0,00 0,00 0,00 0,00 0,00

* SIMPLES 21.600,00 21.816,00 22.034,16 22.254,50 23.147,05

* Comissões 0,00 0,00 0,00 0,00 0,00

* Frete 0,00 0,00 0,00 0,00 0,00

* Despesas Variáveis 16.200,00 16.200,00 16.200,00 16.200,00 16.200,00

TOTAL DAS DESPESAS 439.065,60 439.281,60 439.499,76 439.720,10 440.612,65

LUCRO OPERACIONAL 640.934,40 651.518,40 662.208,24 673.004,98 716.739,68

* Depreciação 6.300,00 6.300,00 6.300,00 6.300,00 6.300,00

* Juros de financiamento 0,00

LUCRO ANTES DO IMP. DE RENDA 634.634,40 645.218,40 655.908,24 666.704,98 710.439,68

* Aliquota de Imposto de Renda 95.195,16 96.782,76 98.386,24 100.005,75 106.565,95

* Adicional sobre o LAIR 39.463,44 40.521,84 41.590,82 42.670,50 47.043,97

* Aliquota da Contribuição social 57.117,10 58.069,66 59.031,74 60.003,45 63.939,57

LUCRO DEPOIS DO IMP. DE RENDA 442.858,70 449.844,14 456.899,44 464.025,29 492.890,19

* Depreciação 6.300,00 6.300,00 6.300,00 6.300,00 6.300,00

* Amortização

* Financiamento 0,00

* Despesas pré-operacionais 0,00

* Investimento Total 65.000,00

* Capital de giro 36.588,80

FLUXO DE CAIXA LÍQUIDO -101.588,80 449.158,70 456.144,14 463.199,44 470.325,29 499.190,19

O Fluxo de Caixa Permite:

• Antecipar decisões sobre a falta/sobra de dinheiro;

• Escolher melhor tipos/prazos de investimento;

• Planejar prazos de pagamentos e recebimentos;

• Saber o melhor momento para repor estoques;

• Avaliar o melhor momento para fazer promoções;

• Reter e operar capital de terceiros (fornecedores);

• Avaliar o impacto de aumento nas vendas.

RESULTADOS OPERACIONAIS MENSAIS

Discriminação Números

1. Faturamento Previsto R$ 9.000,00

2. Custos Fixos R$ 1.140,00

3. Custos Variáveis R$ 290,00

4. Custos Totais R$ 1.430,00

5. Lucro Previsto R$ 1270,00

6. Lucratividade 14,11%

7. Margem (em Geral, 30% sobre o Fat.) R$ 2.700,00

8.Faturamento de Equilíbrio R$ 4.766,40

9. Investimento Inicial R$ 9.350,00

10. Payback (invest. Inicial/ lucro) 7,36 meses

11. Taxa de Retorno (margem ou lucro/ Invest. Total)

13,58%

OBRIGADA!!! [email protected]