palestra 47º congresso nacional da abipem [modo...

TRANSCRIPT

47º Congresso Nacional da ABIPEMJoinville-SC, dias 03, 04 e 05 de julho de 2013

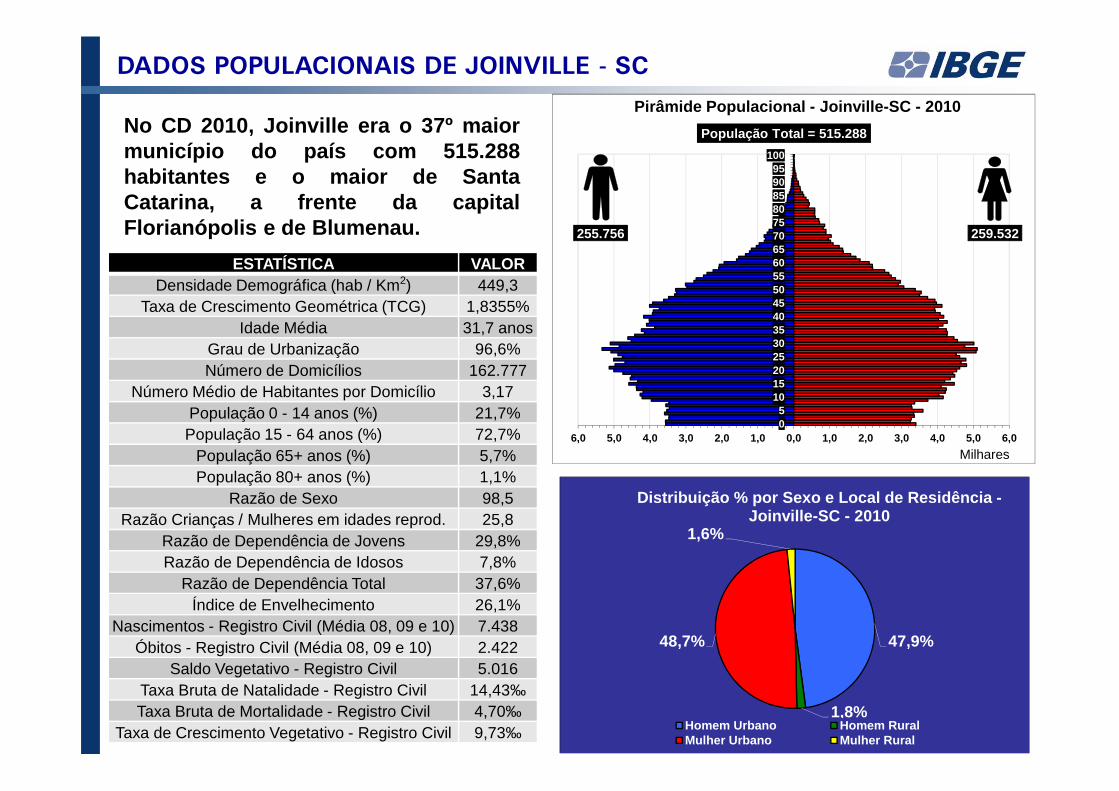

No CD 2010, Joinville era o 37º maiormunicípio do país com 515.288habitantes e o maior de SantaCatarina, a frente da capitalFlorianópolis e de Blumenau.

DADOS POPULACIONAIS DE JOINVILLE - SC

6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,005

101520253035404550556065707580859095

100

População Total = 515.288

Milhares

Pirâmide Populacional - Joinville-SC - 2010

255.756 259.532

47,9%

1,8%

48,7%

1,6%

Distribuição % por Sexo e Local de Residência -Joinville-SC - 2010

Homem Urbano Homem RuralMulher Urbano Mulher Rural

ESTATÍSTICA VALORDensidade Demográfica (hab / Km2) 449,3

Taxa de Crescimento Geométrica (TCG) 1,8355%Idade Média 31,7 anos

Grau de Urbanização 96,6%Número de Domicílios 162.777

Número Médio de Habitantes por Domicílio 3,17População 0 - 14 anos (%) 21,7%População 15 - 64 anos (%) 72,7%

População 65+ anos (%) 5,7%População 80+ anos (%) 1,1%

Razão de Sexo 98,5Razão Crianças / Mulheres em idades reprod. 25,8

Razão de Dependência de Jovens 29,8%Razão de Dependência de Idosos 7,8%

Razão de Dependência Total 37,6%Índice de Envelhecimento 26,1%

Nascimentos - Registro Civil (Média 08, 09 e 10) 7.438Óbitos - Registro Civil (Média 08, 09 e 10) 2.422

Saldo Vegetativo - Registro Civil 5.016Taxa Bruta de Natalidade - Registro Civil 14,43‰Taxa Bruta de Mortalidade - Registro Civil 4,70‰

Taxa de Crescimento Vegetativo - Registro Civil 9,73‰

⇒ Regulamentado pela Portaria MPS nº 204 de 10/07/2008;

⇒ Documento fornecido pela SPS/MPS, que atesta que o entefederativo segue normas de boa gestão, de forma a assegurar opagamento dos benefícios previdenciários aos seus segurados(conforme Lei nº 9.717/1998);

⇒ O CRP é exigido nos casos de:

• transferências voluntárias de recursos pela União;• celebração de acordos, contratos ou convênios;• empréstimos, financiamentos, avais e subvenções em geral;• pagamento dos valores referentes à COMPREV

⇒ Para a sua emissão o RPPS deve estar regular em 34critérios/quesitos no CADPREV, dentre eles o critério de “EquilíbrioFinanceiro e Atuarial” .

1) O CERTIFICADO DE REGULARIDADE PREVIDENCIÁRIA (CRP)

CONTRIBUIÇÕES

PAGAMENTO DE BENEFÍCIOS

DESPESAS ADMINISTRATIVAS

RE-INVESTIMENTOS

POUCA LIQUIDEZ

MÉDIA LIQUIDEZ

ALTA LIQUIDEZ

RE

NTA

BILID

AD

E

INVESTIMENTOS

Fonte: elaborado pelo autor

2) A MECÂNICA DO SISTEMA PREVIDENCIÁRIO

RECEITASPLANO DE CUSTEIO

É o plano que apresenta todas asformas necessárias para secustear os benefícios oferecidosno Plano de Benefícios.O Plano de Custeio define quaissão as alíquotas de contribuiçãoprevidenciária necessárias aoequilíbrio do sistema.

DESPESASPLANO DE BENEFÍCIOS

É o plano que apresenta todos osbenefícios que o RPPS podeoferecer ao servidor. Os maiscomuns são:• Aposentadoria Programada;• Aposentadoria por Invalidez;• Pensão por Morte;• Auxílios.

“O Cálculo Atuarial é o estudo técnico baseado emlevantamento de dados da população analisada, no qual oatuário busca mensurar os recursos necessários à garantiados benefícios oferecidos pelo plano previdenciário, aval iaro histórico e a evolução da entidade como um todo, de formaa apresentar estratégias que permitam a sua adaptação anovos cenários.“

3) O CÁLCULO ATUARIAL

1 10 20 30 10 3020

PENSÃO

35 / 0

APOSENTADORIA

39

FIM

COMPROMISSO EM NOME DO PARTICIPANTEPAGAMENTO DE CONTRIBUIÇÃO

VACF

VABF

RESERVA MATEMÁTICA = VABF - VACF COMPROMISSO DO RPPSPAGAMENTO DE BENEFÍCIO

ADMISSÃO

Fonte: elaborado pelo autor

4) O EQUILÍBRIO FINANCEIRO E ATUARIAL

“Art. 40. Aos servidores titulares de cargos efetivos ...... é assegurado regime de previdência de carátercontributivo e solidário,...., observados critérios que preservem o Equilíbrio Financeiro e Atuarial ... “

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

53.974.725POPULAÇÃO =

7,2%IE =

5,4%RDI =

74,9%RDC =41,6%Pop. 0-14 =

55,5%Pop. 15-64 =

3,0%Pop. 65+ =

52,62e0 = 49,23e0 =

5) PIRÂMIDE POPULACIONAL DO BRASIL 1950-2100

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

62.879.616POPULAÇÃO =

7,2%IE =

5,5%RDI =

76,2%RDC =42,0%Pop. 0-14 =

55,0%Pop. 15-64 =

3,0%Pop. 65+ =

55,18e0 = 51,45e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

72.758.801POPULAÇÃO =

7,3%IE =

5,9%RDI =

80,2%RDC =43,1%Pop. 0-14 =

53,7%Pop. 15-64 =

3,1%Pop. 65+ =

57,57e0 = 53,82e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

84.388.983POPULAÇÃO =

7,7%IE =

6,4%RDI =

82,1%RDC =43,6%Pop. 0-14 =

53,0%Pop. 15-64 =

3,4%Pop. 65+ =

59,62e0 = 55,71e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

96.078.304POPULAÇÃO =

8,4%IE =

6,5%RDI =

78,1%RDC =42,3%Pop. 0-14 =

54,2%Pop. 15-64 =

3,5%Pop. 65+ =

61,83e0 = 57,29e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

108.224.080POPULAÇÃO =

9,5%IE =

6,8%RDI =

71,8%RDC =40,2%Pop. 0-14 =

56,0%Pop. 15-64 =

3,8%Pop. 65+ =

63,87e0 = 59,22e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

121.711.864POPULAÇÃO =

10,6%IE =

6,9%RDI =

65,5%RDC =38,0%Pop. 0-14 =

58,0%Pop. 15-64 =

4,0%Pop. 65+ =

66,78e0 = 60,36e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

136.246.764POPULAÇÃO =

11,2%IE =

7,0%RDI =

62,5%RDC =36,9%Pop. 0-14 =

59,0%Pop. 15-64 =

4,1%Pop. 65+ =

69,06e0 = 61,87e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

149.650.206POPULAÇÃO =

12,7%IE =

7,4%RDI =

58,3%RDC =35,2%Pop. 0-14 =

60,4%Pop. 15-64 =

4,5%Pop. 65+ =

71,24e0 = 63,58e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

161.848.162POPULAÇÃO =

15,5%IE =

8,0%RDI =

51,8%RDC =32,4%Pop. 0-14 =

62,6%Pop. 15-64 =

5,0%Pop. 65+ =

73,26e0 = 65,54e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

174.425.387POPULAÇÃO =

18,8%IE =

8,5%RDI =

45,5%RDC =29,5%Pop. 0-14 =

64,9%Pop. 15-64 =

5,6%Pop. 65+ =

74,76e0 = 67,17e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

185.986.964POPULAÇÃO =

22,8%IE =

9,5%RDI =

41,5%RDC =27,5%Pop. 0-14 =

66,2%Pop. 15-64 =

6,3%Pop. 65+ =

75,93e0 = 68,66e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

194.946.470POPULAÇÃO =

27,5%IE =

10,4%RDI =

37,7%RDC =25,5%Pop. 0-14 =

67,5%Pop. 15-64 =

7,0%Pop. 65+ =

77,41e0 = 70,65e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

203.293.957POPULAÇÃO =

35,2%IE =

11,8%RDI =

33,4%RDC =23,0%Pop. 0-14 =

68,9%Pop. 15-64 =

8,1%Pop. 65+ =

78,35e0 = 71,81e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

210.433.295POPULAÇÃO =

46,6%IE =

13,8%RDI =

29,7%RDC =20,7%Pop. 0-14 =

69,7%Pop. 15-64 =

9,6%Pop. 65+ =

79,15e0 = 72,81e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

216.237.715POPULAÇÃO =

59,4%IE =

16,6%RDI =

27,9%RDC =19,3%Pop. 0-14 =

69,2%Pop. 15-64 =

11,5%Pop. 65+ =

79,89e0 = 73,72e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

220.491.888POPULAÇÃO =

75,8%IE =

20,0%RDI =

26,4%RDC =18,1%Pop. 0-14 =

68,3%Pop. 15-64 =

13,7%Pop. 65+ =

80,57e0 = 74,53e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

223.195.573POPULAÇÃO =

92,8%IE =

23,3%RDI =

25,1%RDC =16,9%Pop. 0-14 =

67,4%Pop. 15-64 =

15,7%Pop. 65+ =

81,21e0 = 75,21e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

224.431.018POPULAÇÃO =

110,9%IE =

26,6%RDI =

24,0%RDC =15,9%Pop. 0-14 =

66,4%Pop. 15-64 =

17,7%Pop. 65+ =

81,80e0 = 75,85e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

224.282.017POPULAÇÃO =

131,2%IE =

30,8%RDI =

23,5%RDC =15,2%Pop. 0-14 =

64,8%Pop. 15-64 =

19,9%Pop. 65+ =

82,36e0 = 76,42e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

222.843.309POPULAÇÃO =

152,6%IE =

35,8%RDI =

23,5%RDC =14,7%Pop. 0-14 =

62,8%Pop. 15-64 =

22,5%Pop. 65+ =

82,89e0 = 76,98e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

220.323.933POPULAÇÃO =

169,9%IE =

40,1%RDI =

23,6%RDC =14,4%Pop. 0-14 =

61,1%Pop. 15-64 =

24,5%Pop. 65+ =

83,38e0 = 77,53e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

216.886.116POPULAÇÃO =

183,0%IE =

43,6%RDI =

23,8%RDC =14,2%Pop. 0-14 =

59,8%Pop. 15-64 =

26,0%Pop. 65+ =

83,87e0 = 78,04e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

212.702.356POPULAÇÃO =

196,3%IE =

47,7%RDI =

24,3%RDC =14,1%Pop. 0-14 =

58,2%Pop. 15-64 =

27,7%Pop. 65+ =

84,34e0 = 78,54e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

207.906.045POPULAÇÃO =

207,2%IE =

51,7%RDI =

25,0%RDC =14,1%Pop. 0-14 =

56,6%Pop. 15-64 =

29,3%Pop. 65+ =

84,79e0 = 79,03e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

202.650.781POPULAÇÃO =

210,2%IE =

53,5%RDI =

25,5%RDC =14,2%Pop. 0-14 =

55,9%Pop. 15-64 =

29,9%Pop. 65+ =

85,22e0 = 79,50e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

197.206.348POPULAÇÃO =

210,6%IE =

54,8%RDI =

26,0%RDC =14,4%Pop. 0-14 =

55,3%Pop. 15-64 =

30,3%Pop. 65+ =

85,64e0 = 79,93e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

191.844.395POPULAÇÃO =

209,2%IE =

55,6%RDI =

26,6%RDC =14,6%Pop. 0-14 =

54,9%Pop. 15-64 =

30,5%Pop. 65+ =

86,06e0 = 80,36e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

186.678.145POPULAÇÃO =

206,3%IE =

56,0%RDI =

27,1%RDC =14,8%Pop. 0-14 =

54,6%Pop. 15-64 =

30,6%Pop. 65+ =

86,44e0 = 80,79e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

181.782.608POPULAÇÃO =

201,7%IE =

55,7%RDI =

27,6%RDC =15,1%Pop. 0-14 =

54,5%Pop. 15-64 =

30,4%Pop. 65+ =

86,83e0 = 81,19e0 =

10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

0 - 4

5 - 9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80-84

85-89

90-94

95-99

100+

Milhões

177.348.802POPULAÇÃO =

196,3%IE =

55,1%RDI =

28,1%RDC =15,3%Pop. 0-14 =

54,6%Pop. 15-64 =

30,1%Pop. 65+ =

87,22e0 = 81,59e0 =

Fonte: IBGE - Tábuas de Mortalidade Brasil 2010

6) TÁBUAS DE MORTALIDADE – BRASIL 2010

0,1

1,0

10,0

100,0

1000,0

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110 115

IDADE

Probabilidade de morte entre idades exatas - (1000* nqx) - escala log - IBGE 2010

homens

mulheres

ambos os sexos

A Portaria MPS nº 403 de 10/12/2008 que dispõe sobre as normas aplicáveis às avaliações e reavaliações atuariais dos RPPS destaca os seguintes pontos:

� Regimes Financeiros (art. 4º);

� Hipóteses Atuariais (art. 5º ao 11);

� Base Cadastral (art. 12 ao 15);

� Resultado Atuarial (art. 16 ao 19);

� Segregação de Massa (art. 20 ao 22);

� DRAA (art. 23 e 24).

7) PRINCIPAIS ASPECTOS DA PORTARIA MPS Nº 403/2008

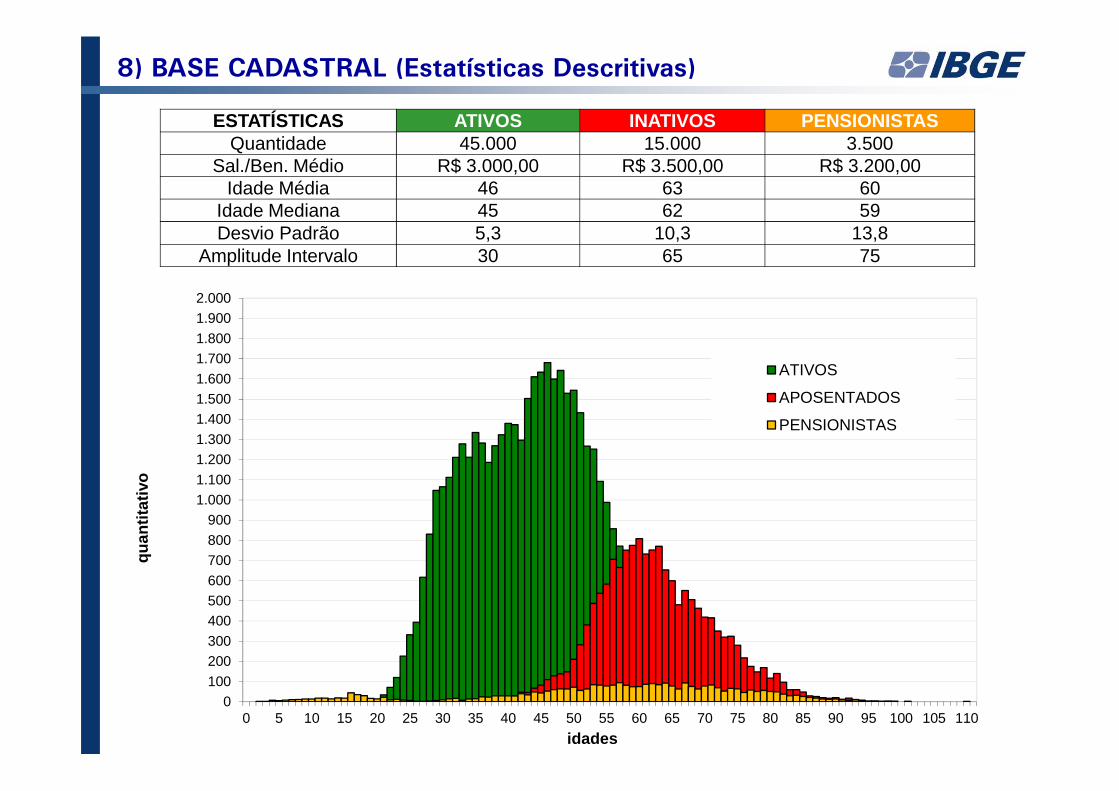

ESTATÍSTICAS ATIVOS INATIVOS PENSIONISTASQuantidade 45.000 15.000 3.500

Sal./Ben. Médio R$ 3.000,00 R$ 3.500,00 R$ 3.200,00Idade Média 46 63 60

Idade Mediana 45 62 59Desvio Padrão 5,3 10,3 13,8

Amplitude Intervalo 30 65 75

8) BASE CADASTRAL (Estatísticas Descritivas)

0100200300400500600700800900

1.0001.1001.2001.3001.4001.5001.6001.7001.8001.9002.000

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 105 110

quan

titat

ivo

idades

ATIVOS

APOSENTADOS

PENSIONISTAS

9) BASE CADASTRAL (Pirâmide Populacional Total)

05

101520253035404550556065707580859095

100105110115

Homem Ativo Homem Aposentado Homem PensionistaMulher Ativa Mulher Aposentada Mulher Pensionista

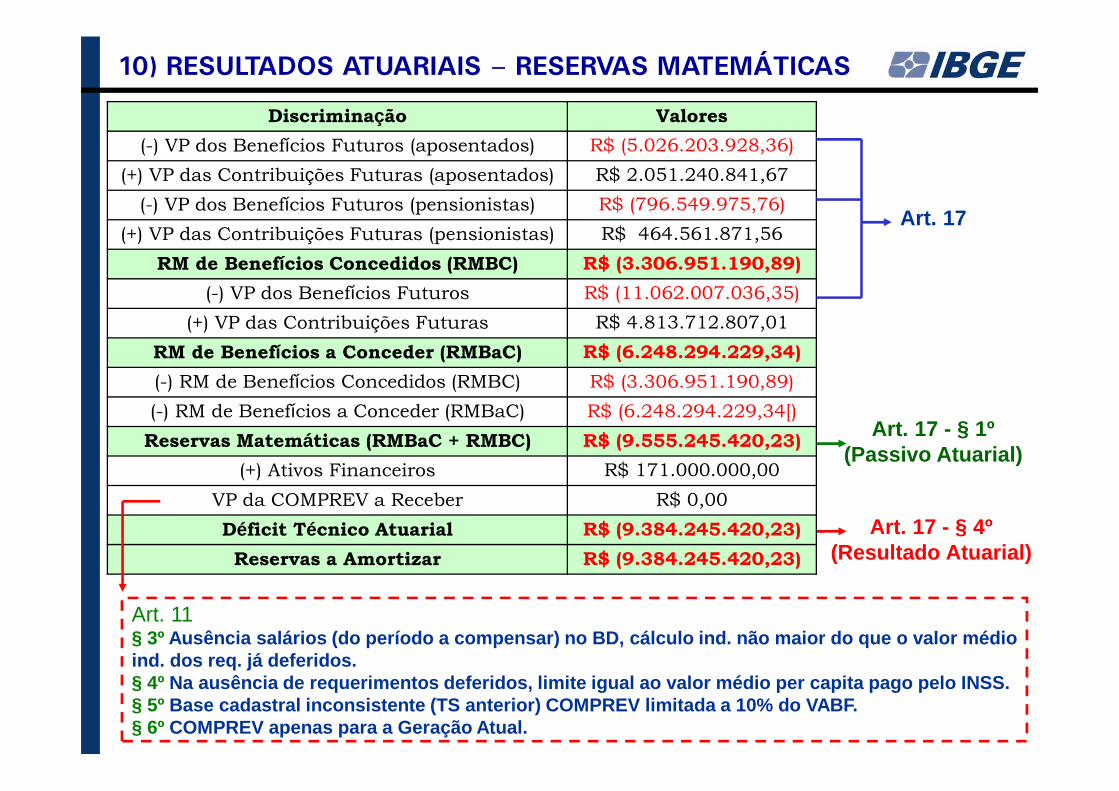

10) RESULTADOS ATUARIAIS – RESERVAS MATEMÁTICAS

Art. 17

Art. 17 - § 1º(Passivo Atuarial)

Art. 17 - § 4º(Resultado Atuarial)

Discriminação Valores

(-) VP dos Benefícios Futuros (aposentados) R$ (5.026.203.928,36)

(+) VP das Contribuições Futuras (aposentados) R$ 2.051.240.841,67

(-) VP dos Benefícios Futuros (pensionistas) R$ (796.549.975,76)

(+) VP das Contribuições Futuras (pensionistas) R$ 464.561.871,56

RM de Benefícios Concedidos (RMBC) R$ (3.306.951.190,89)

(-) VP dos Benefícios Futuros R$ (11.062.007.036,35)

(+) VP das Contribuições Futuras R$ 4.813.712.807,01

RM de Benefícios a Conceder (RMBaC) R$ (6.248.294.229,34)

(-) RM de Benefícios Concedidos (RMBC) R$ (3.306.951.190,89)

(-) RM de Benefícios a Conceder (RMBaC) R$ (6.248.294.229,34[)

Reservas Matemáticas (RMBaC + RMBC) R$ (9.555.245.420,23)

(+) Ativos Financeiros R$ 171.000.000,00

VP da COMPREV a Receber R$ 0,00

Déficit Técnico Atuarial R$ (9.384.245.420,23)

Reservas a Amortizar R$ (9.384.245.420,23)

Art. 11§ 3º Ausência salários (do período a compensar) no BD, c álculo ind. não maior do que o valor médio ind. dos req. já deferidos.§ 4º Na ausência de requerimentos deferidos, limite igua l ao valor médio per capita pago pelo INSS.§ 5º Base cadastral inconsistente (TS anterior) COMPREV limitada a 10% do VABF.§ 6º COMPREV apenas para a Geração Atual.

11) RESULTADOS ATUARIAIS – PLANO DE CUSTEIO

EVENTOTAXA SOBRE A FOLHA DE

ATIVOSAposentadorias com reversão ao dependente 14,41%

Invalidez com reversão ao dependente 2,25%Pensão de ativos 3,99%Salário Família 0,07%

Salário Maternidade 0,40%Auxílio Doença 0,37%

Auxílio Reclusão 0,01%CUSTO NORMAL ANUAL 21,50%

Taxa de Administração 0,50%CUSTO NORMAL ANUAL TOTAL 22,00%

CUSTO SUPLEMENTAR (35 anos) 20,94%CUSTO TOTAL 42,96%

PARÂMETROS DE CÁLCULO

• Tábua de Mortalidade/Sobrevivência : IBGE-2010• Taxa de Juros : 6,0% a.a.• Taxa de Crescimento Salarial : 1,0% a.a.

Art. 17 - § 7º

Art. 17 - § 8º

CONTRIBUIÇÃO VIGENTE

• Patrocinador: 11%• Servidor Ativo: 11%• Aposentado e Pensionista: 11%

(sobre o excedente ao teto INSS)

PRÓXIMOS “N” ANOS MODELAGEM FINAL

GRUPO F I N

GRUPOPREV

SITUAÇÃO ATUAL

Servidores Ativos

Servidores Inativos e Pensionistas

ATIVOS

ATUAISINATIVOS

PENSIONISTAS

ATUAIS DESPESAS

NOVOS E ANTIGOSINATIVOS

PENSIONISTAS

DESPESA MÁXIMA, APÓS APOSENTADORIA DE TODOS

OS ATIVOS DO GRUPO FIN

~ 50 ANOS0 / 0

RESERVASMATEMÁTICAS

(EFA)

TESOURO E/OU

APORTES

Servidores Ativos até a data de referência

ATIVOS (admitidos até

data referência)

CARÊNCIANOVOSATIVOS

(Geração Futura)

REGIME FINANCEIRO DE

REPARTIÇÃO SIMPLES

REGIME FINANCEIRO DE CAPITALIZAÇÃO

ATIVOS(admitidos após data

referência) ATIVOS

12) A SEGREGAÇÃO DE MASSAS (Seção VI)

Segregação de Massa implementada apenas a partir da Lei, separação orçamentária, financeira e contábil (Art. 21).

(admitidos após data referência)

13) GRUPO PREVIDENCIÁRIO X GRUPO FINANCEIRO

CARACTERÍSTICA GRUPO PREVIDENCIÁRIO GRUPO FINANCEIRO

Novos Entrados Aberto Fechado (em extinção)

Composição dos Segurados

Ativos admitidos a partir de determinada data base. Grupo a priori mais jovem com tempo

hábil para a capitalização dos recursos a partir do CN (apenas)

Ativos admitidos até determinada data base + atuais aposentados + atuais pensionistas. Grupo mais velho sem tempo hábil para a capitalização dos

recursos a partir do CN (apenas)

Regime Financeiro Capitalização Repartição Simples

Contribuições Previdenciárias Atuais

Patrocinador: 11%Servidor Ativo: 11%

Patrocinador: 11%Servidor Ativo: 11%

Aposentados e Pensionistas: 11%(sobre o excedente ao teto INSS)

Investimentos Financeiros

Sempre. Os recursos oriundos das contribuições serão capitalizados

Apenas enquanto a receita de contribuições for superior à despesa

com o pagamento dos benefícios.

Compensação Previdenciária

-> dos futuros aposent. dos ativos atuais e pens. recorrentes;

-> dos futuros pens. dos ativos atuais;-> dos futuros aposent. dos ativos futuros e

pens. recorrentes;-> dos futuros pens. dos ativos futuros;

-> dos atuais aposentados;-> dos atuais pensionistas;

-> dos futuros aposent. dos ativos atuais e pens. recorrentes;

-> dos futuros pensionistas dos ativos atuais;

Complementação do Tesouro

Não. As contribuições previdenciárias oriundas do CN calculado, capitalizadas no mercado financeiro e somadas a rentabilidade dos

investimentos formarão as RM necessárias ao EFA

Sim. A partir do momento em que as despesas previdenciárias forem

maiores que as receitas de contribuição. Essa complementação é

crescente até determinado ano, a partir do qual sempre decrescerá

14) SEGREGAÇÃO DE MASSAS PROPOSTA

Definindo-se a data de corte para 01/01/2004, o GRUPOPREVIDENCIÁRIO passa a assumir os benefícios dos servidoresadmitidos a partir de então. Os servidores admitidos até 31/12/2003permanecerão no GRUPO FINANCEIRO.

Importante ressaltar que, independente da data de admissão, todos osbenefícios concedidos até a publicação da Lei ficam a cargo doGRUPO FINANCEIRO.

Esta nova segmentação faz com que o GRUPO PREVIDENCIÁRIOpasse a assumir o benefício futuro de 12.000 servidores.

Desta forma, o GRUPO FINANCEIRO passaria a contar com 33.000servidores ativos, 15.000 servidores aposentados e 3.500 pensionistas.

15) SEGREGAÇÃO DE MASSAS PROPOSTA (Pirâmides)

05

101520253035404550556065707580859095

100105110115

GRUPO FINANCEIROGRUPO PREVIDENCIÁRIO

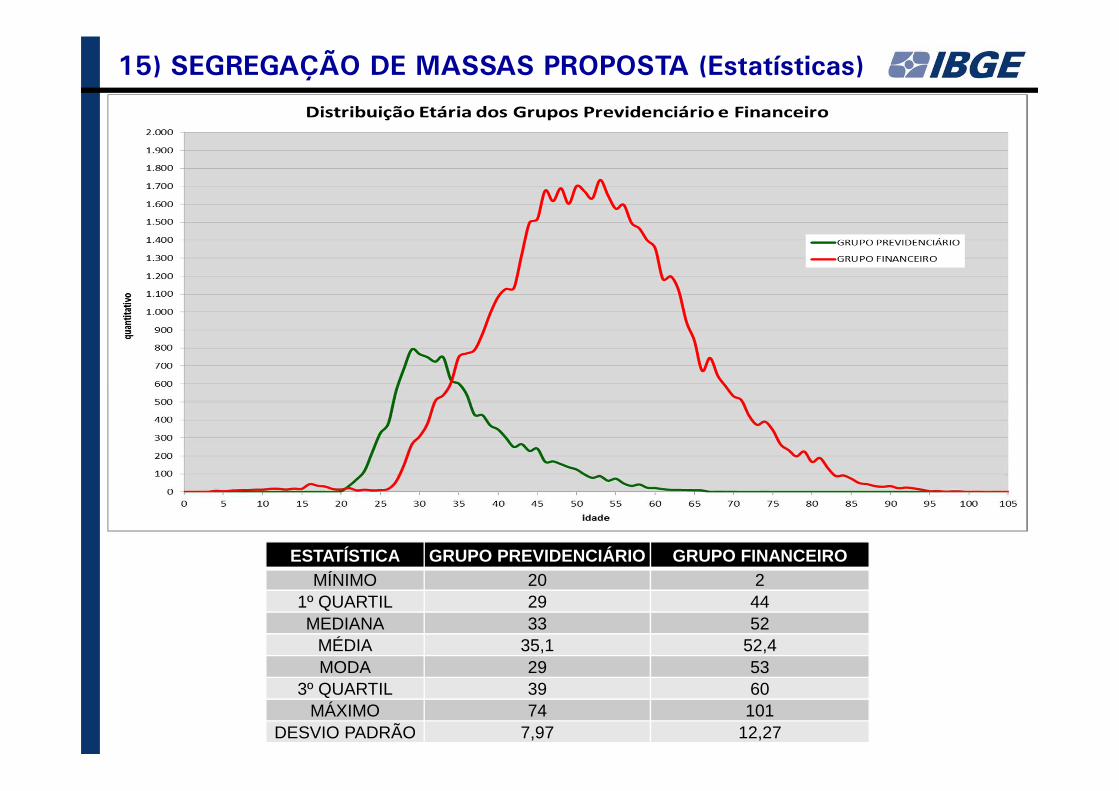

15) SEGREGAÇÃO DE MASSAS PROPOSTA (Estatísticas)

ESTATÍSTICA GRUPO PREVIDENCIÁRIO GRUPO FINANCEIROMÍNIMO 20 2

1º QUARTIL 29 44MEDIANA 33 52

MÉDIA 35,1 52,4MODA 29 53

3º QUARTIL 39 60MÁXIMO 74 101

DESVIO PADRÃO 7,97 12,27

16) GRUPO PREVIDENCIÁRIO – RESERVAS MATEMÁTICAS

Discriminação Valores

(-) VP dos Benefícios Futuros R$(1.008.674.563,93)

(+) VP das Contribuições Futuras R$ 838.503.218,94

RM de Benefícios a Conceder (RMBaC) R$ (170.171.344,99)

(-) RM de Benefícios Concedidos (RMBC) R$ 0,00

Reservas Matemáticas (RMBaC + RMBC) R$ (170.171.344,99)

(+) Ativos Financeiros R$ 171.000.000,00

VP da COMPREV a Receber R$ 0,00

Déficit Técnico Atuarial R$ 0,00

Reserva de Oscilação de Riscos e Ajuste do Plano R$ 828.655,01

O equacionamento das contas do GRUPO PREVIDENCIÁRIO,segundo a nova segmentação, se dará conforme:

� A Previdência não é um prêmio para aqueles que chegam a determinadaidade.

� Representa a quebra do paradigma da cultura imediatista.

� É dos maiores benefícios oferecidos a todos os cidadãos brasileiros, prestadonos momentos de maior necessidade (velhice, morte, invalidez).

� Forte mecanismo de geração de poupança interna e movimentador daeconomia local, regional e nacional.

� Não se faz do dia para noite, demanda: tempo, trabalho, união, afinco ededicação.

17) REFLEXÕES FINAIS

OBSERVAÇÕES IMPORTANTES

Ser previdente é pensar no Futuro !!!

Luciano Gonçalves de Castro e Silva

Pesquisador em Informações Geográficas e Estatísticas – Demógrafo – IBGE

Professor Colaborador da Escola Nacional de Ciências Estatísticas – ENCE

Professor Colaborador da Universidade Federal Fluminense – UFF

Mestre em Estudos Populacionais e Pesquisas Sociais

Atuário M.I.B.A nº 1.116