página 1 - pensamentocontabil.com.br · a escrituração contábil digital (ecd) é um dos...

TRANSCRIPT

Página 2

Conteúdo Objetivo. ........................................................................................................................................ 4

Fluxo do Processo do SPED Contábil. ............................................................................................ 5

Alguns números............................................................................................................................. 7

O que é? ........................................................................................................................................ 8

Quando ele precisa ser entregue? ................................................................................................ 8

Existe possibilidade de entregá-lo em prazo diferente? ............................................................... 8

Quem deve entregá-lo? ................................................................................................................ 9

A ECD é facultativa para as demais pessoas jurídicas? ............................................................... 11

Quais livros são abrangidos pelo SPED Contábil? ....................................................................... 12

Quais são as regras do SPED para a pessoa jurídica que tem vários livros contábeis? .............. 12

Quem autentica os livros contábeis transmitidos ao SPED? ....................................................... 13

E as empresas que não tem registro na Junta Comercial, que tem seus livros registrados em

Cartório? ...................................................................................................................................... 14

As pessoas jurídicas imunes e isentas precisarão fazer a ECD? .................................................. 14

E como é a regra da obrigatoriedade da EFD-Contribuições para as pessoas jurídicas imunes ou

isentas? ....................................................................................................................................... 15

Existe multa pela falta de entrega da ECD? Qual é o valor? ....................................................... 16

E as empresas do lucro presumido que não distribuíram lucros estão obrigadas à entrega da

ECD? ............................................................................................................................................ 17

E quanto a assinatura, quem deve assinar a ECD?...................................................................... 18

E os certificados digitais? Podem ser de qualquer tipo? ............................................................ 19

Em qual leiaute eu devo gerar o arquivo? .................................................................................. 19

Quanto ao plano de contas referencial, ele é obrigatório? Onde posso encontrá-lo? .............. 20

Quantos e quais são os planos referenciais definidos pela Receita Federal? ............................. 20

Com relação ao plano de contas da empresa, como ele deve estar estruturado? Quantos níveis

são exigidos pelo SPED? .............................................................................................................. 21

Onde eu encontro o Programa Validador e Assinador – PVA? ................................................... 22

Que programa preciso utilizar para transmitir o arquivo? ......................................................... 22

Qual a relação da ECD com a ECF? .............................................................................................. 22

Quais os erros mais comuns cometidos pelos contribuintes na entrega do SPED Contábil? ..... 23

Como é possível consultar uma escrituração já enviada? .......................................................... 24

É possível Retificar uma escrituração do SPED Contábil? ........................................................... 24

O que seria o Uso da Moeda Funcional?..................................................................................... 25

Para que serve o Razão Auxiliar de Subcontas (Livro tipo Z). ..................................................... 26

Página 3

O que seria o Livro Auxiliar da Investida no Exterior? ................................................................ 27

Legislação de Referência: ............................................................................................................ 28

Glossário: ..................................................................................................................................... 29

Passo a Passo para Instalação do PVA. ....................................................................................... 30

Conclusão .................................................................................................................................... 37

Versão 5

De 19/05/2016

Página 4

Objetivo.

Este e-book tem o objetivo de facilitar e simplificar as respostas para as dúvidas que mais freqüentementetenho recebido e trazer uma linguagem mais próxima do dia-a-dia dos seus usuários finais.

Ele não tem o objetivo de substituir o guia prático da ECD que pode ser encontrado no site da Receita Federal e que é instituído por ato legal

.

Página 5

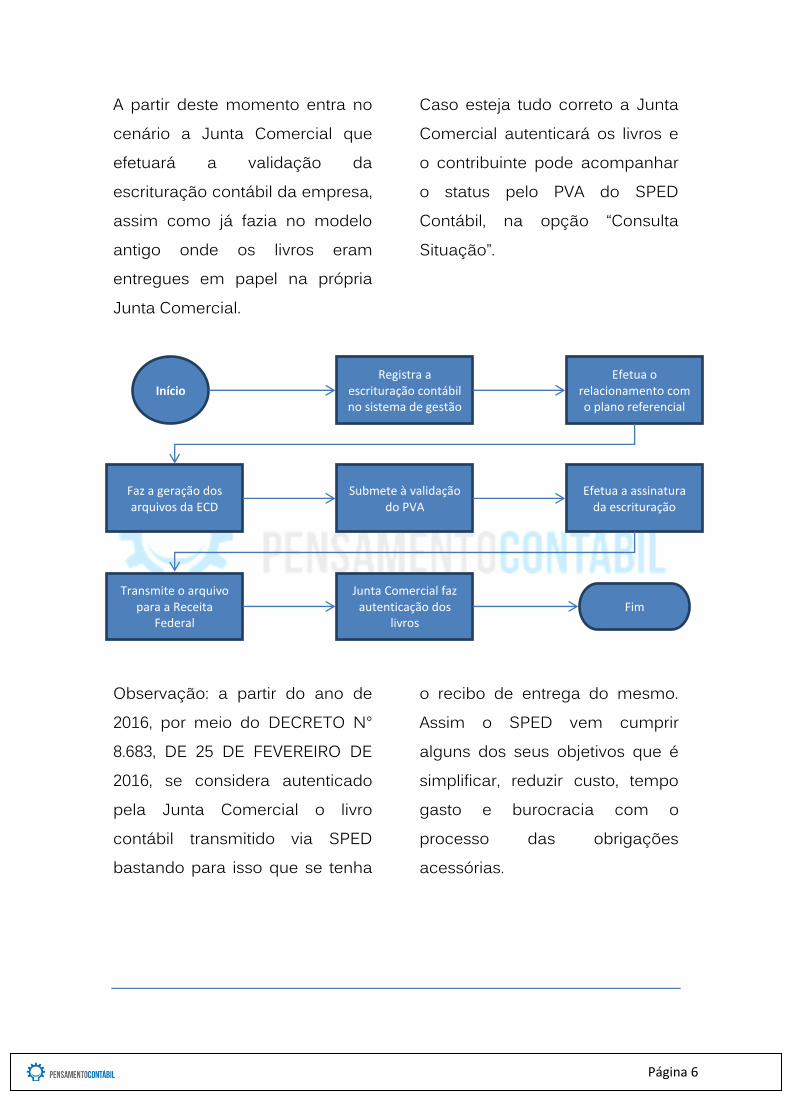

Fluxo do Processo do SPED Contábil.

Na imagem abaixo apresentamos o fluxo do processo para geração do SPED Contábil.

Todo o processo se inicia pelo registro das transações contábeis no sistema de gestão do contribuinte. Deve ser feito o encerramento do exercício com a apuração do resultado correspondente e preparadas as demonstrações contábeis (Balanço Patrimonial, Demonstração de Resultados, etc).

Com este conjunto de informações em mãos, o contribuinte precisa avaliar o relacionamento do seu plano de contas com o plano referencial disponibilizado pela Receita Federal. É importante registrar que para o SPED Contábil este relacionamento não é obrigatório.

Passando por esta etapa o contribuinte também precisa verificar quais livros contábeis a empresa dele precisará incluir dentro do arquivo da ECD. No

mínimo haverá que gerar um arquivo com o livro Diário Geral, entretanto, alguns sistemas efetuam os registros contábeis por totais diário/mensal e escrituram livros auxiliares. Desta forma, pode o contribuinte ter a necessidade de gerar vários arquivos da ECD, por exemplo: um com o livro Diário Geral da Contabilidade e mais um com o livro do Diário Auxiliar de Contas a Receber.

Após a geração dos arquivos eles devem ser submetidos ao PVA, onde serão primeiramente importados e depois validados.

Após a importação, as escriturações precisarão ser assinadas pelo Administrador e pelo Contador.

Depois de assinadas elas podem ser transmitidas para o ambiente do SPED. Neste ponto o contribuinte terá um comprovante de entrega para servir de registro que cumpriu com sua obrigação.

Página 6

A partir deste momento entra no cenário a Junta Comercial que efetuará a validação da escrituração contábil da empresa, assim como já fazia no modelo antigo onde os livros eram entregues em papel na própria Junta Comercial.

Caso esteja tudo correto a Junta Comercial autenticará os livros e o contribuinte pode acompanhar o status pelo PVA do SPED Contábil, na opção “Consulta Situação”.

Observação: a partir do ano de 2016, por meio do DECRETO N° 8.683, DE 25 DE FEVEREIRO DE 2016, se considera autenticado pela Junta Comercial o livro contábil transmitido via SPED bastando para isso que se tenha

o recibo de entrega do mesmo. Assim o SPED vem cumprir alguns dos seus objetivos que é simplificar, reduzir custo, tempo gasto e burocracia com o processo das obrigações acessórias.

Início

Registra a escrituração contábil no sistema de gestão

Efetua o relacionamento com o plano referencial

Faz a geração dos arquivos da ECD

Efetua a assinatura da escrituração

Submete à validação do PVA

Junta Comercial faz autenticação dos

livros

Transmite o arquivo para a Receita

Federal Fim

Página 7

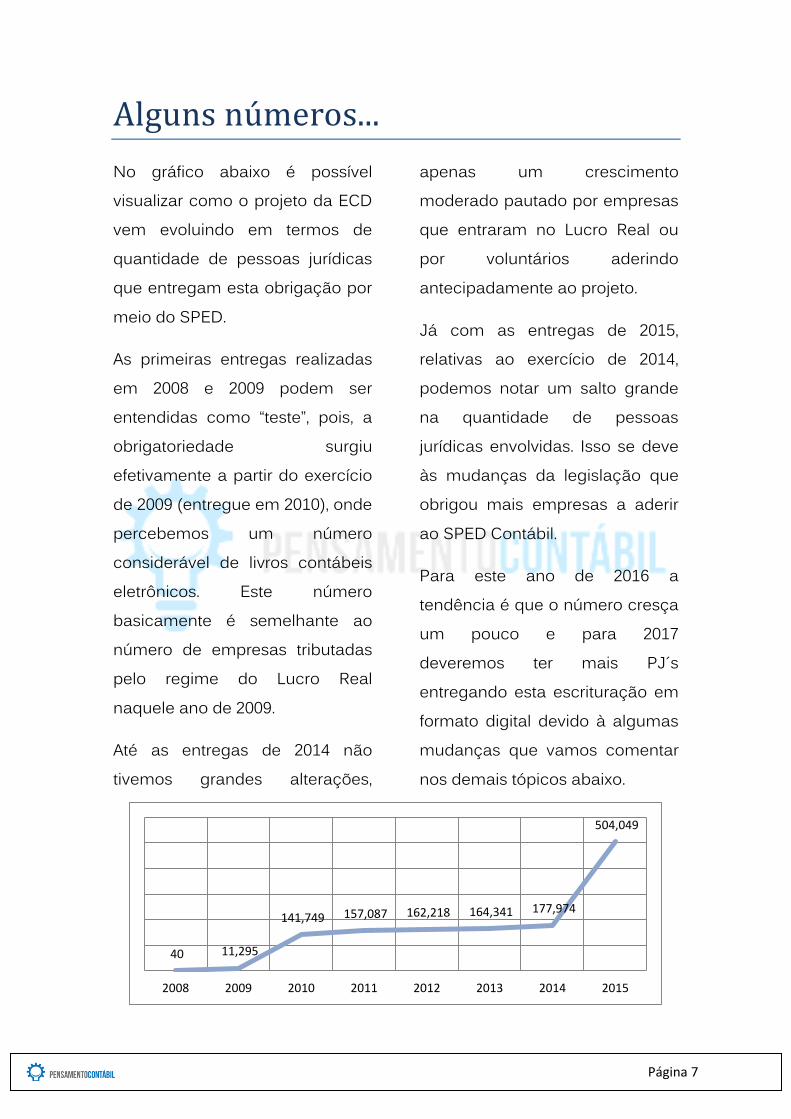

Alguns números...

No gráfico abaixo é possível visualizar como o projeto da ECD vem evoluindo em termos de quantidade de pessoas jurídicas que entregam esta obrigação por meio do SPED.

As primeiras entregas realizadas em 2008 e 2009 podem ser entendidas como “teste”, pois, a obrigatoriedade surgiu efetivamente a partir do exercício de 2009 (entregue em 2010), onde percebemos um número considerável de livros contábeis eletrônicos. Este número basicamente é semelhante ao número de empresas tributadas pelo regime do Lucro Real naquele ano de 2009.

Até as entregas de 2014 não tivemos grandes alterações,

apenas um crescimento moderado pautado por empresas que entraram no Lucro Real ou por voluntários aderindo antecipadamente ao projeto.

Já com as entregas de 2015, relativas ao exercício de 2014, podemos notar um salto grande na quantidade de pessoas jurídicas envolvidas. Isso se deve às mudanças da legislação que obrigou mais empresas a aderir ao SPED Contábil.

Para este ano de 2016 a tendência é que o número cresça um pouco e para 2017 deveremos ter mais PJ´s entregando esta escrituração em formato digital devido à algumas mudanças que vamos comentar nos demais tópicos abaixo.

40 11,295

141,749 157,087 162,218 164,341 177,974

504,049

2008 2009 2010 2011 2012 2013 2014 2015

Página 8

Por onde começar? Muito bem, a fonte primária é a legislação e o melhor lugar para você buscar as informações é a página do SPED no site da

Receita Federal, disponível no link abaixo.

http://sped.rfb.gov.br/

O que é?

A Escrituração Contábil Digital (ECD) é um dos projetos que compõem o Sistema Público de Escrituração Digital (SPED) e

tempor objetivo substituir a escrituração dos livros contábeis em papel por seu equivalente em meio eletrônico.

Quando ele precisa ser entregue?

O SPED Contábil até o ano de 2015 era entregue até o último dia útil do mês de Junho do ano subsequente ao da escrituração que está sendo reportada.

A partir de 2016 esse prazo mudou para o último dia útil do mês de Maio.

Existe possibilidade de entregá-lo em prazo diferente?

Sim, quando se tratar de situação especial.

As situações especiais tratadas na ECD são (fusão, cisão, incorporação e extinção).

Página 9

O prazo de entrega padrão será sempre o último dia útil do mês subsequente ao do evento. Exemplificando: situação especial ocorrida em Setembro exigirá a entrega da ECD até final de Outubro daquele ano.

Há uma exceção quando a situação especial ocorrer entre Janeiro e Abril do ano em curso, a entrega da ECD será permitida até final do mês de Maio, que o prazo padrão para as entregas

normais do ano-calendário anterior.

Falando em situações especiais, recentemente a Receita Federal orientou via guia prático (item 1.30) que as situações de “Transformação ou Transferência de Sede” não são para a ECD situações especiais. Sendo assim a pessoa jurídica efetuará a entrega normal da ECD após o encerramento do seu exercício.

Quem deve entregá-lo?

Este projeto iniciou em 2007 com a publicação da Instrução Normativa 787.

No ano de 2008 ele foi entregue pelas sociedades empresárias sujeitas ao acompanhamento econômico-tributário diferenciado. E a partir de 2009 as demais sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real.

Com a atualização do texto do Decreto 6.022/2007 para que o

SPED pudesse recepcionar todas as pessoas jurídicas e com a IN 1.420/2013, que revogou a IN 787/2007, o SPED Contábil passou a ser obrigatório para as pessoas jurídicas citadas abaixo a partir do exercício de 2014:

a. Pessoas jurídicas sujeitas à tributação do Imposto de Renda com base no lucro real;

b. Pessoas jurídicas tributadas com base no lucro presumido, que

Página 10

distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

c. Pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012;

d. Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

Com a atualização do texto da IN 1.420/2013 por força da IN 1.594/2015, a ECD também será obrigatória a partir do ano-

calendário 2016 (entrega 2017) para as pessoas jurídicas abaixo:

1. Imunes e Isentas - as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997, que no ano-calendário, ou proporcional ao período a que se refere:

a) Apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

Página 11

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).

2. Lucro Presumido - as pessoas jurídicas tributadas com base no lucro presumido que não se

utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995.

3. Sociedade em Conta de Participação - As Sociedades em Conta de Participação (SCP), enquadradas nas hipóteses previstas nos incisos I a II do caput do art. 3º e do caput do art. 3º-A devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo.

A ECD é facultativa para as demais pessoas jurídicas?

Sim, de acordo com o parágrafo 1º do artigo 3º da IN 1.420/2013, qualquer pessoa jurídica que não

esteja na lista de obrigatoriedade pode entregar a ECD voluntariamente.

Página 12

Quais livros são abrangidos pelo SPED Contábil?

Todos os livros da escrituração contábil podem ser incluídos no Sped Contábil, em suas diversas formas. O diário e o razão são, para o Sped Contábil, um livro digital único. Cabe ao PVA do Sped Contábil mostrá-los no formato escolhido pelo usuário.

São previstas as seguintes formas de escrituração:

G - Diário Geral;

R - Diário Geral com Escrituração Resumida (vinculado a livro auxiliar);

A - Diário Auxiliar;

Z - Razão Auxiliar;

B - Livro de Balancetes Diários e Balanços.

Quais são as regras do SPED para a pessoa jurídica que tem vários livros contábeis?

Os livros aceitos pelo SPED são:

• G - Diário Geral;

• R - Diário com Escrituração Resumida (vinculado a livro auxiliar);

• A - Diário Auxiliar;

• Z - Razão Auxiliar;

• B - Livro de Balancetes Diários e Balanços;

E as regras de convivência entre eles são:

• A escrituração G (Diário Geral) não pode conviver com nenhuma outra escrituração principal no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir.

• A escrituração G não possui livros auxiliares A ou Z, e,

Página 13

consequentemente, não pode conviver com esses tipos de escrituração.

• A escrituração resumida R pode conviver com os livros auxiliares (A ou Z).

• O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A ou Z).

Uma observação importante para as SCP´s, conforme guia

prático da ECD, para atender as situações previstas no guia, poderão ser utilizados os tipos de livros “G”, “R”, “B”, “A” ou “Z”. Contudo, para recuperar os dados da SCP na ECF, sugere-se a adoção dos livros principais “G”, “R” ou “B” para as SCP. A ECF não recupera livros auxiliares (“A” ou “Z”).

Quem autentica os livros contábeis transmitidos ao SPED?

A Junta Comercial é o órgão competente para autenticar os livros digitais.

As pendências relativas à autenticação devem ser verificadas diretamente na Junta Comercial.

De acordo com o DECRETO N° 8.683, DE 25 DE FEVEREIRO DE 2016 está dispensada a autenticação dos livros contábeis transmitidos via SPED pela Junta Comercial.

Página 14

E as empresas que não tem registro na Junta Comercial, que tem seus livros registrados em Cartório?

De acordo com a Instrução Normativa no 1.420, de 19 de dezembro de 2013, as empresas registradas em cartórios estão dispensadas da autenticação para fins fiscais, exclusivamente em relação aos tributos administrados pela Receita Federal do Brasil. Portanto, para cumprir a obrigação acessória com a Receita Federal do Brasil, transmita a escrituração via SpedContábil. Não há taxa a pagar para a Receita Federal do Brasil.

Em relação à autenticação pelos cartórios, deve ser utilizado o Módulo de Registro de Livros Fiscais para os Cartórios de Títulos e Documentos e Pessoa Jurídica, para autenticação de arquivos da ECD. Para isso, é necessário que a empresa registrada em cartório transmita o mesmo arquivo da ECD que foi transmitido ao Sped para os Cartórios por meio do referido módulo. O software referente ao módulo pode ser acessado no site www.rtdbrasil.org.br.

As pessoas jurídicas imunes e isentas precisarão fazer a ECD?

Sim, precisarão, entretanto não são todas as pessoas jurídicas que estão obrigadas. Conforme prevê o artigo 3º da IN 1.420/2013, inciso III, estão

obrigadas a partir do ano-calendário 2014:

III - as pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à

Página 15

apresentação daEscrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

É importante ressaltar a alteração que a IN 1.420/2013 sofreu por meio da IN 1.594/2015, conforme mencionado anteriormente, que a partir do ano-calendário 2016 (entrega 2017), há um ajuste na regra que obriga a pessoa jurídica imune ou isenta a entrega da ECD. Vejamos:

“As pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de

1997, que no ano-calendário, ou proporcional ao período a que se refere:

a) apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).”

E como é a regra da obrigatoriedade da EFD-Contribuições para as pessoas jurídicas imunes ou isentas?

De acordo com as orientações da própria Receita Federal, publicadas no site do SPED em

12/06/2015, abaixo seguem esclarecimentos:

Conforme disposto no inciso II do art. 5o da Instrução Normativa RFB no 1.252, transcrito abaixo, o parâmetro de valor para a dispensa de obrigatoriedade

Página 16

corresponde ao valor das contribuições (PIS, Cofins e CPRB) objeto de escrituração, que vem a ser as contribuições incidentes sobre as receitas mensais, seja inferior a R$ 10.000,00 (dez mil reais). Nesse valor que dispensa da escrituração digital, não se inclui o valor da contribuição incidente sobre a Folha de Salários.

Art. 5o Estão dispensados de apresentação da EFD-Contribuições:

.....

II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições apuradas, objeto de escrituração nos termos desta Instrução Normativa, seja igual ou inferior a R$ 10.000,00 (dez mil reais), observado o disposto no § 5o;

Desta forma, caso a pessoa jurídica imune ou isenta não tenha apurado as três contribuições incidentes sobre receitas (PIS, Cofins e CPRB) em

montante superior a R$ 10.000,00 reais, está dispensada da apresentação, no correspondente mês, da EFD-Contribuições.

Em relação à ECD e a ECF, que tem periodicidade anual, vindo a pessoa jurídica imune ou isenta a sujeitar-se à obrigatoriedade da EFD-Contribuições em pelo menos 1 (um) mês de determinado ano calendário, sujeita-se, por consequência à obrigatoriedade da entrega da ECD e da ECF em relação ao ano calendário em questão, mesmo que nos demais meses do ano calendário, o valor das contribuições (sobre as receitas) a recolher seja inferior a R$ 10.000,00.

As pessoas jurídicas imunes ou isentas que não estão obrigadas a entregar a EFD-Contribuições, conforme Instrução Normativa RFB no 1.252, de 1o de março de 2012, também não estão obrigadas a entregar a ECD e a ECF. Também não entregarão a DIPJ, pois ela foi extinta.

Essas pessoas jurídicas podem entregar a ECD e a ECF de forma facultativa.

Existe multa pela falta de entrega da ECD? Qual é o valor?

Sim, existe multa conforme seção 1.19 do guia prático da ECD, podendo variar de R$ 500,00 a R$

1.500,00. Todos os detalhes estão no guia da ECD e devem ser consultados com atenção.

Página 17

E as empresas do lucro presumido que não distribuíram lucros estão obrigadas à entrega da ECD?

Não. Se não houve distribuição de lucros no exercício de 2014 então a empresa não está obrigada a enviar a ECD.

Para quem fez distribuição de lucros, deve-se atentar para o limite estabelecido pela legislação, pois se foi

ultrapassado então a entrega da ECD será obrigatória. Para auxiliar neste entendimento a Receita Federal publicou no último dia 15/06/2015 uma notícia no site do SPED com detalhes a esse respeito, conforme podemos visualizar abaixo:

De acordo com a Instrução Normativa RFB no 1.420, de 19 de dezembro de 2013, as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita.

A distribuição de lucros se refere ao lucro apurado no ano-calendário da ECD. Se houver uma distribuição de lucros maior que a percentual presunção menos tributos em um trimestre do ano-calendário, a ECD será obrigatória para todos os demais períodos de apuração desse ano-calendário. Ademais, os impostos e contribuições considerados no cálculo são o IRPJ, a CSLL, o PIS e a COFINS.

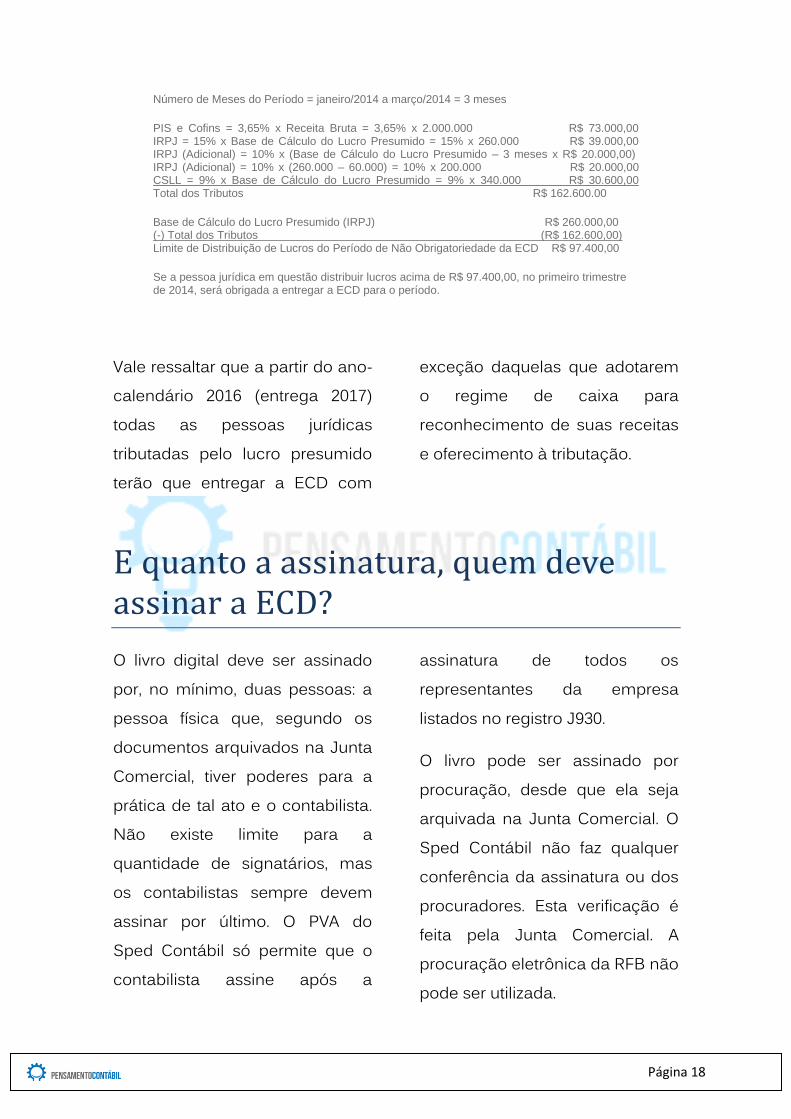

Exemplo: ECD do ano-calendário 2014 de uma pessoa jurídica tributada pelo lucro presumido que revende mercadorias.

Receita Bruta de Primeiro Trimestre de 2014 = R$ 2.000.000,00 Demais Resultados (ganhos de capital, rendimentos líquidos de aplicações financeiras, juros sobre o capital próprio, entre outros) = R$ 100.000,00

Percentual de Presunção (IRPJ) = 8% Base de Cálculo do Lucro Presumido (IRPJ) = 8% x 2.000.000 + 100.000 = R$ 260.000,00

Percentual de Presunção (CSLL) = 12% Base de Cálculo do Lucro Presumido (CSLL) = 12% x 2.000.000 + 100.000 = R$ 340.000,00

Página 18

Número de Meses do Período = janeiro/2014 a março/2014 = 3 meses

PIS e Cofins = 3,65% x Receita Bruta = 3,65% x 2.000.000 R$ 73.000,00 IRPJ = 15% x Base de Cálculo do Lucro Presumido = 15% x 260.000 R$ 39.000,00 IRPJ (Adicional) = 10% x (Base de Cálculo do Lucro Presumido – 3 meses x R$ 20.000,00) IRPJ (Adicional) = 10% x (260.000 – 60.000) = 10% x 200.000 R$ 20.000,00 CSLL = 9% x Base de Cálculo do Lucro Presumido = 9% x 340.000 R$ 30.600,00 Total dos Tributos R$ 162.600.00

Base de Cálculo do Lucro Presumido (IRPJ) R$ 260.000,00 (-) Total dos Tributos (R$ 162.600,00) Limite de Distribuição de Lucros do Período de Não Obrigatoriedade da ECD R$ 97.400,00

Se a pessoa jurídica em questão distribuir lucros acima de R$ 97.400,00, no primeiro trimestre de 2014, será obrigada a entregar a ECD para o período.

Vale ressaltar que a partir do ano-calendário 2016 (entrega 2017) todas as pessoas jurídicas tributadas pelo lucro presumido terão que entregar a ECD com

exceção daquelas que adotarem o regime de caixa para reconhecimento de suas receitas e oferecimento à tributação.

E quanto a assinatura, quem deve assinar a ECD?

O livro digital deve ser assinado por, no mínimo, duas pessoas: a pessoa física que, segundo os documentos arquivados na Junta Comercial, tiver poderes para a prática de tal ato e o contabilista. Não existe limite para a quantidade de signatários, mas os contabilistas sempre devem assinar por último. O PVA do Sped Contábil só permite que o contabilista assine após a

assinatura de todos os representantes da empresa listados no registro J930.

O livro pode ser assinado por procuração, desde que ela seja arquivada na Junta Comercial. O Sped Contábil não faz qualquer conferência da assinatura ou dos procuradores. Esta verificação é feita pela Junta Comercial. A procuração eletrônica da RFB não pode ser utilizada.

Página 19

E os certificados digitais? Podem ser de qualquer tipo?

O livro digital deve ser assinado com certificado digital de segurança mínima tipo A3, emitido por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

Devem ser utilizados somente certificados digitais e-PF ou e-CPF, com segurança mínima tipo A3. Os certificados de pessoa jurídica (e-CNPJ ou e-PJ) não podem ser utilizados.

Em qual leiaute eu devo gerar o arquivo?

O guia prático atual da ECD é o aprovado pelo Ato Declaratório Executivo Cofis no 19/2016 e traz nele 4 leiautes.

O leiaute nr. 1 foi utilizado para as escriturações de 2009 até 2012.

O leiaute nr. 2 foi utilizado para as escriturações do ano de 2013.

O leiaute nr. 3foi utilizado para as escriturações do ano de 2014.

O leiaute nr. 4deve ser utilizado para as escriturações a partir do ano-calendário de 2015.

Portanto, para o arquivo que será entregue até final de Maio/2016, relativo ao exercício de 2015, deve ser utilizado o leiaute nr. 4.

Página 20

Quanto ao plano de contas referencial, ele é obrigatório? Onde posso encontrá-lo?

A adoção do plano de contas referencial não é obrigatório no SPED Contábil.Mesmo que o contribuinte o adote, isso não significa que ele precisa mudar o plano de contas usado no seu sistema de gestão empresarial. Basta que faça um relacionamento entre o seu plano de contas e o plano publicado pela Receita Federal.

Caso o contribuinte decida por fazê-lo isso poderá ser reaproveitado para a ECF, onde ele é obrigatório.

Você pode encontrá-lo dentro do guia prático da ECF, disponível no link abaixo:

http://sped.rfb.gov.br/pasta/show/1644

Quantos e quais são os planos referenciais definidos pela Receita Federal?

Os planos de contas referenciais, desde 2014, são os mesmos para a ECD e para ECF. Eles estão disponíveis dentro do guia prático da ECF.

Os planos de contas disponíveis no guia prático da ECF são:

Lucro Real:

• Pessoa Jurídica em Geral

• Instituições Financeiras

• Seguradoras ou Entidades Abertas de Previdência Complementar

Lucro Presumido:

• Pessoa Jurídica em Geral

Página 21

Imunes/Isentas:

• Imunes e Isentas em Geral

• Associação de Poupança e Empréstimo

• Entidades Abertas de Previdência Complementar (Sem Fins Lucrativos)

• Entidades Fechadas de Previdência Complementar

• Partidos Políticos.

Com relação ao plano de contas da empresa, como ele deve estar estruturado? Quantos níveis são exigidos pelo SPED?

De acordo com o item 1.16 do guia prático da ECD, o plano de contas da empresa deve ter, no mínimo, 4 níveis.

Exemplo:

Nível 1: Ativo

Nível 2: Ativo Circulante

Nível 3: Disponibilidades

Nível 4: Caixa

Esta exigência já é aplicada desde a escrituração do ano-

calendário de 2010, entretanto, até dois anos atrás, basicamente as empresas do lucro real entregavam esta escrituração. Como agora temos muito mais pessoas jurídicas envolvidas, este tipo de restrição pode ter se intensificado para alguns contribuintes.

Se esta regra dos 4 níveis mínimos não for respeitada o PVA acusa erro na escrituração contábil digital e não permitirá sua entrega.

Página 22

Onde eu encontro o Programa Validador e Assinador – PVA?

O PVA é disponibilizado pela Receita Federal na página do SPED.

Por meio deste programa o contribuinte pode importar a escrituração, validá-la e assiná-la antes de transmitir.

O link para download do programa segue abaixo:

http://idg.receita.fazenda.gov.br/orientaca

o/tributaria/declaracoes-e-

demonstrativos/sped-sistema-publico-de-

escrituracao-digital/escrituracao-contabil-

digital-ecd/escrituracao-contabil-digital-

ecd

Recomendamos que sejam analisados os requisitos técnicos para uso do PVA da ECD, conforme link abaixo:

http://www1.receita.fazenda.gov.br/siste

mas/sped-

contabil/Especificacoes_Tecnicas.doc

Que programa preciso utilizar para transmitir o arquivo?

O programa utilizado é o Receitanet, que pode ser encontrado no link abaixo.É importante observar as orientações constantes no próprio

site da Receita Federal para a sua instalação.

http://idg.receita.fazenda.gov.br/aplicativo

s/receitanet

Qual a relação da ECD com a ECF?

ECD e ECF são projetos diferentes, tem legislações distintas e são entregues em

prazos separados. Entretanto, a ECD é uma etapa que antecede a ECF. Dentro da ECF o contribuinte

Página 23

poderá importar (recuperar) sua ECD transmitida anteriormente.

Teremos contribuintes que não poderão recuperar sua ECD dentro da ECF pois não estão obrigados a entregar a ECD. Nesses casos o contribuinte informará no arquivo da ECF os saldos contábeis manualmente ou a partir do seu sistema de gestão empresarial.

A ECF trata, basicamente, da escrituração e do controle do imposto de renda e da contribuição social sobre o lucro

que são diretamente influenciados pelos registros contábeis do contribuinte.

Logo, se existe uma escrituração contábil previamente gerada e transmitida para o SPED não há porque solicitar que o contribuinte faça tudo novamente na ECF. Por isso a Receita Federal permite a recuperação da ECD dentro da ECF.

Mas, vale lembrar, isso não se aplica a todas as empresas, pois algumas não estão obrigadas àentregar a ECD.

Quais os erros mais comuns cometidos pelos contribuintes na entrega do SPED Contábil?

De acordo com os representantes do SPED Contábil, em reunião ocorrida em São Paulo na Fenacon, os erros mais comuns são:

1. Erro na numeração dos livros, que deve ser sequencial, independente da forma de escrituração adotada;

2. Erro na grafia do nome empresarial;

3. Falta de pagamento do preço dos serviços;

4. Erro na identificação dos signatários da escrituração (são os mesmos que assinariam, se o livro fosse em papel);

Página 24

5. Falta de arquivamento da procuração na junta

comercial.

Como é possível consultar uma escrituração já enviada?

Através do Programa Validador e Assinador, após selecionar a escrituração desejada, haverá uma opção chamada “Consultar

Situação” no menu superior da escrituração que foi selecionado, conforme podemos visualizar na tela abaixo.

É possível Retificar uma escrituração do SPED Contábil?

A retificação que existe prevista nos demais projetos do SPED, como por exemplo, o SPED Fiscal onde o contribuinte gera um novo arquivo e transmite para o

Governo, não se aplica para a retificação da ECD.

Conforme prevê a Seção 1.12. do guia prático da ECD que trata da “Substituição do Livro Digital

Página 25

Transmitido”, a substituição do livro contábil é permitida porém a retificação não é.

Se o contribuinte identificou necessidade de retificar lançamento contábil feito com

erro esta retificação deverá ocorrer no período em que o erro foi identificado, ou seja, no exercício corrente. Não é permitido que seja refeita a escrituração contábil com esta finalidade.

O que seria o Uso da Moeda Funcional?

O uso da moeda funcional já é bem conhecido pelas empresas que se encontram nesta situação, onde tem seus registros contábeis efetuados em dólar, por exemplo, mas como se encontram no Brasil precisam cumprir a legislação nacional e apresentar a escrituração contábil e as obrigações acessórias na moeda local (Real).

Para este ano a Receita Federal atualizou o leiaute da ECD para atender esta necessidade, até por

força dos artigos 155 e 156 da In RFB 1.515/2014. Na página 29 do guia prático há uma explicação detalhada contendo exemplos sobre o uso da moeda funcional.

Esta é uma situação de exceção que exigirá apenas das empresas com estas características um maior esforço para atender às exigências do SPED. A grande maioria das empresas não precisará se preocupar com este tópico.

Página 26

Para que serve o Razão Auxiliar de Subcontas (Livro tipo Z).

O Razão Auxiliar das Subcontas, ou RAS, é uma novidade também trazida pelo leiaute 4.0 aonde as empresas que adotaram o controle em subcontas para os ajustes da lei 12.973 (reflexos da norma contábil sobre a norma tributária) precisarão reportar via ECD esta informação detalhada quando for o caso.

Podemos notar nesta última versão do guia prático, na seção 1.25, que a Receita Federal orientou assim:

“Ainda que tenham que apresentar o livro "Z" posteriormente, caso as pessoas jurídicas não tenham outros livros auxiliares, deverão transmitir o livro "G" como livro principal.”

Ou seja, provavelmente a Receita Federal permitirá, como exceção,

que o livro tipo “G” conviva com livro auxiliar tipo “Z”, quando for o caso. Isso não deve se repetir para os demais livros auxiliares tipo “A – Livro Diário Auxiliar” que somente é permitido o convívio em paralelo com livros tipo “R” ou “B”.

O ponto mais importante até o momento em se falando de Razão Auxiliar das Subcontas é a observação constante do guia prático:

“Observação: As pessoas jurídicas devem manter o livro “Z” no formato definido abaixo e apresentá-lo assinado digitalmente, caso sejam intimadas em uma eventual auditoria da Receita Federal do Brasil.”

Página 27

O que seria o Livro Auxiliar da Investida no Exterior?

Este livro, conforme pontua o item 1.28 do guia da ECD, deverá ser entregue pela controladora instalada aqui no Brasil em atendimento ao § 7o do art. 78 da Lei no 12.973, de 13 de maio de 2014.

O prazo inicialmente estabelecido era o mesmo das demais entregas da ECD, ou seja, Maio/2016. Porém, a Receita Federal divulgou em seu site que este livro auxiliar terá sua entrega postergada e que o órgão ainda definirá a nova data de entrega.

Página 28

Legislação de Referência:

INSTRUÇÃO NORMATIVA RFB Nº 787, DE 19 DE NOVEMBRO DE 2007.

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=15739

INSTRUÇÃO NORMATIVA RFB Nº 1420, DE 19 DE DEZEMBRO DE 2013.

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=48709

DECRETO Nº 6.022, DE 22 DE JANEIRO DE 2007.

http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2007/Decreto/D6022.htm

DECRETO Nº 7.979, DE 8 DE ABRIL DE 2013.

http://www.planalto.gov.br/CCIVIL_03/_Ato2011-2014/2013/Decreto/D7979.htm

Página 29

Glossário:

SPED – Sistema Público de Escrituração Digital

PVA – Programa Validador e Assinador

ECD – Escrituração Contábil Digital

ECF – Escrituração Contábil Fiscal

FCONT – Controle Fiscal Contábil de Transição

IN – Instrução Normativa

Página 30

Passo a Passo para Instalação do PVA.

Abaixo disponibilizamos um passo a passo para encontrar, baixar e instalar o Programa Validador e Assinador da Escrituração Contábil Digital.

1º Passo:

Acesse http://sped.rfb.gov.br/

Página 31

2º Passo:

No menu “downloads”, ao lado direito inferior da página principal, clique sobre o “validador ECD”. Você será redirecionado para a tela abaixo.

3º Passo:

Nesta tela você terá algumas opções, sendo:

1ª Baixar e instalar a máquina virtual JAVA, pois, sem isso você não conseguirá seguir adiante no processo. Caso seu computador já esteja OK com esta etapa, não precisa fazer nova instalação;

2ª Selecionar o PVA de acordo com o seu sistema operacional (Windows ou Linux);

Página 32

4º Passo:

Selecionando a opção do PVA de acordo com o seu sistema operacional, você verá a tela abaixo para clicar sobre o arquivo do programa instalador do PVA da ECD.

5º Passo:

O download do PVA foi concluído e provavelmente seu navegador de internet o deixará disponível no rodapé da página ou lhe questionará se deseja executá-lo.

Página 33

6º Passo:

Execute o programa instalador do PVA da ECD.

7º Passo:

A tela abaixo será apresentada à você para prosseguir com a instalação. Basta clicar em OK.

Página 34

8º Passo:

Na tela abaixo clique em “Avançar” para prosseguir com a instalação.

9º Passo:

Na tela abaixo clique em “Avançar” para prosseguir com a instalação. Não é necessário alterar a pasta de destino aonde o programa será instalado, a menos que seja de seu interesse.

Página 35

10º Passo:

Na tela abaixo clique em “Instalar” para prosseguir com a instalação.

11º Passo:

Na tela abaixo clique em “Concluído” para finalizar a instalação.

Página 36

12º Passo:

Localize o atalho para o PVA da ECD que estará na tela do seu computador (no seu desktop) ou pelo menu “Iniciar”.

13º Passo:

O Programa Validador e Assinador está aberto no seu computador pronto para iniciar o processo de importação, validação, assinatura e transmissão da Escrituração Contábil Digital.

Página 37

Conclusão

Espero que este conteúdo lhe tenha sido útil. Procurei compilar as dúvidas mais frequentes que recebo, e que demonstram uma necessidade mais urgente de solução.

Não deixe para gerar as informações da ECD na última hora, pois é comum existirem acertos a serem realizados.Continue acompanhando os conteúdos que disponibilizo através doYoutube, ou Facebooke também no nosso sitePensamento Contábil.

Um grande abraço.

Fabricio Oenning – Fundador do site www.pensamentocontabil.com.br