organizaÇÃo e gestÃo de cooperativas gestao coops... · riqueza, isto é, o valor da empresa,...

TRANSCRIPT

ORGANIZAÇÃO E GESTÃO DE COOPERATIVAS

ESAPL / IPVC

Um dos principais métodos de análise da situação de uma empresa, na sua vertente financeira, é o MÉTODO COMPARATIVO.

Assim, as comparações que o método implica podem e devem fazer-se quer num PLANO TEMPORAL, quer num PLANO ESPACIAL.

A aplicação deste método implica a obtenção de um conjunto alargado de informações sobre a empresa e sobre as demais empresas similares do sector, quer no ano em curso, quer nos anos anteriores.

O Método Comparativo

No PLANO TEMPORAL, comparam-se indicadores obtidos na própria empresa, no corrente ano, com os mesmos indicadores obtidos em anos anteriores na mesma empresa.

No PLANO ESPACIAL, comparam-se indicadores obtidos na própria empresa, com o mesmo tipo de indicadores obtidos noutras empresas similares, no ano corrente e/ou em anos anteriores.

O que se compara, com o Método Comparativo ?

No âmbito do MÉTOTO COMPARATIVO para a análise da situação financeira das empresas, e portanto das cooperativas, uma das principais técnicas utilizadas é o da ANÁLISE DOS BALANÇOS.

Consiste essa ANÁLISE DOS BALANÇOS no estabelecimento de um conjunto de índices ou indicadores, normalmente denominados de “RATIOS”, que mais não são do que cocientes entre diversas partes do Balanço. Com esses “ratios” procedem-se então às comparações quer no plano temporal, quer no plano espacial.

O Balanço e o Método Comparativo

BALANÇO - É um quadro (mapa, gráfico, etc.) onde é demonstrada a situação económico/financeira da empresa na data a que o balanço diz respeito. O balanço avalia a riqueza, isto é, o valor da empresa, mas não demonstra o seu resultado, apenas o apresenta em valor total, sendo a sua demonstração feita num outro documento chamado demonstração de resultados. O balanço é composto por duas partes, que se encontram sempre em equilíbrio:

- Activo- Capital Próprio + Passivo

Recordemos o Balanço

ACTIVO - Conjunto dos bens e direitos que a entidade possui. O Activo poderá ser dividido de acordo com várias ópticas:

- Activo Bruto e Activo Líquido

- Activo Fixo e Activo Circulante

- Disponibilidades + Existências + Dívidas de Terceiros + Imobilizações

E recordemos o Activo

ACTIVO BRUTO - No activo bruto os valores dos diversos bens e direitos são registados ao custo histórico, ou seja, sem qualquer correcção ao valor inicial excepto no caso dos imobilizados que podem já ter sido alvo de reavaliação.

ACTIVO LÍQUIDO - No activo líquido os valores dos bens e direitos são registados líquidos das amortizações e das provisões.

Activo Bruto - (Amortizações + Provisões) = Activo Líquido

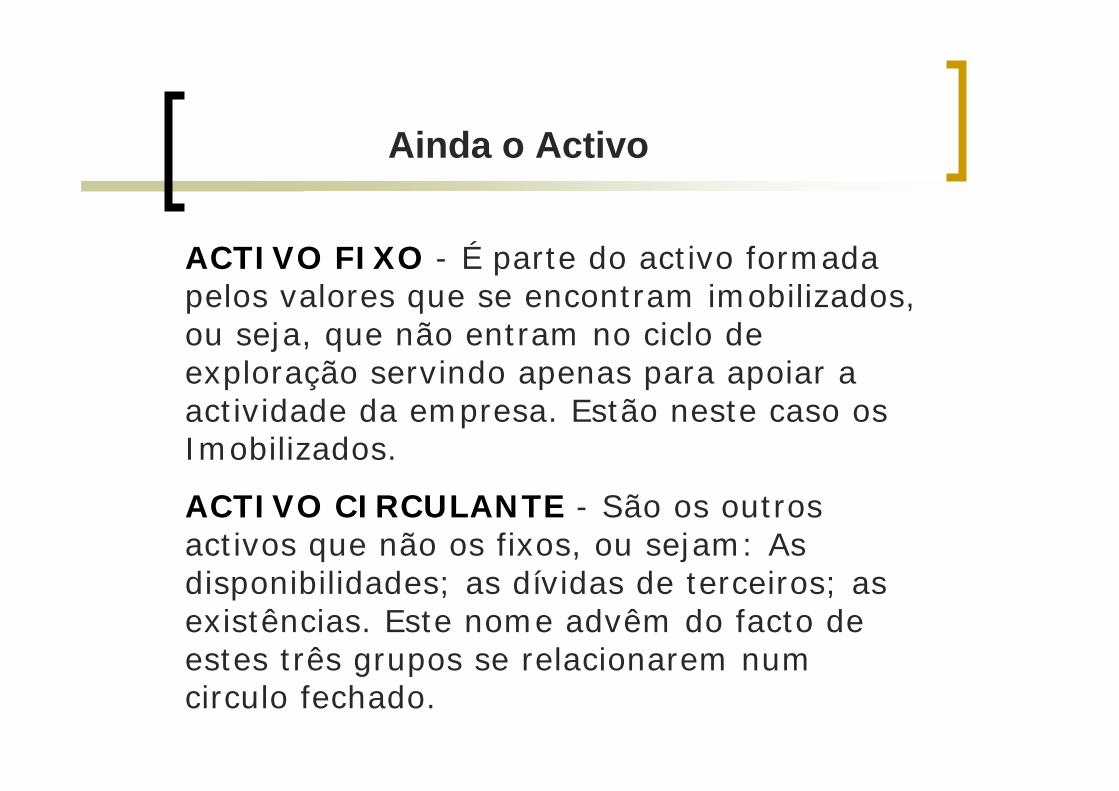

Ainda o Activo

ACTIVO FIXO - É parte do activo formada pelos valores que se encontram imobilizados, ou seja, que não entram no ciclo de exploração servindo apenas para apoiar a actividade da empresa. Estão neste caso os Imobilizados.

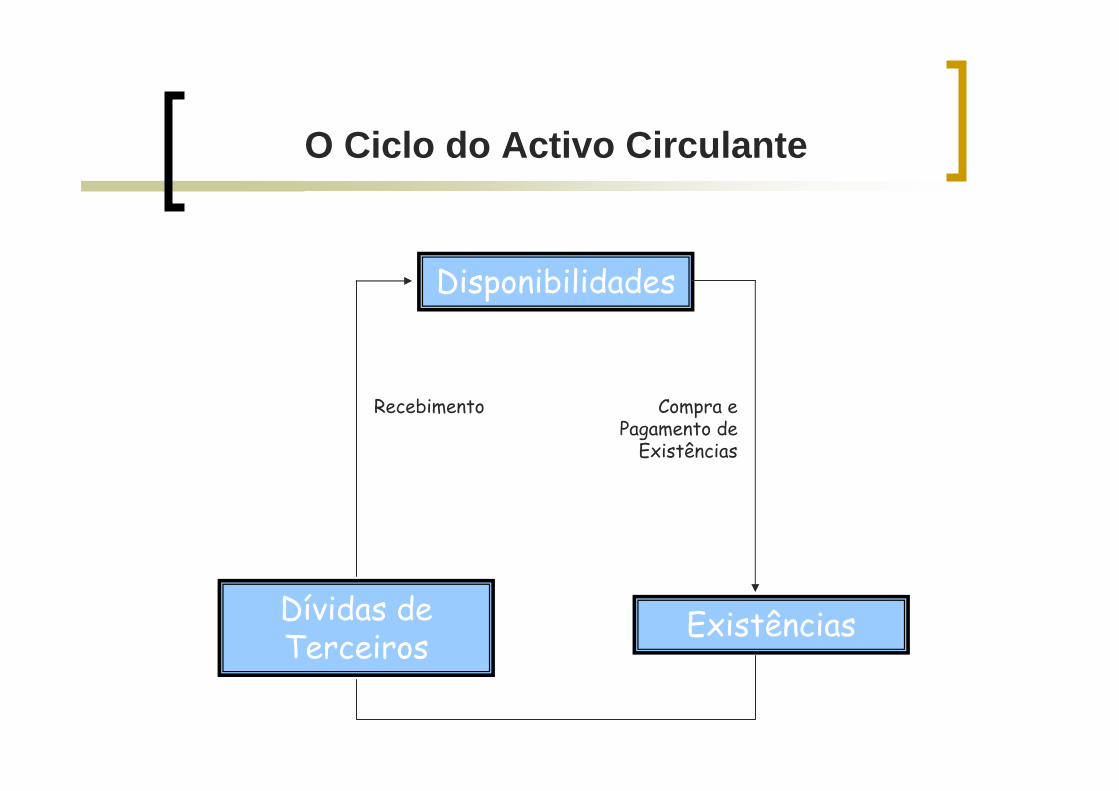

ACTIVO CIRCULANTE - São os outros activos que não os fixos, ou sejam: As disponibilidades; as dívidas de terceiros; as existências. Este nome advêm do facto de estes três grupos se relacionarem num circulo fechado.

Ainda o Activo

Disponibilidades

Dívidas de Terceiros Existências

Recebimento Compra e Pagamento de

Existências

O Ciclo do Activo Circulante

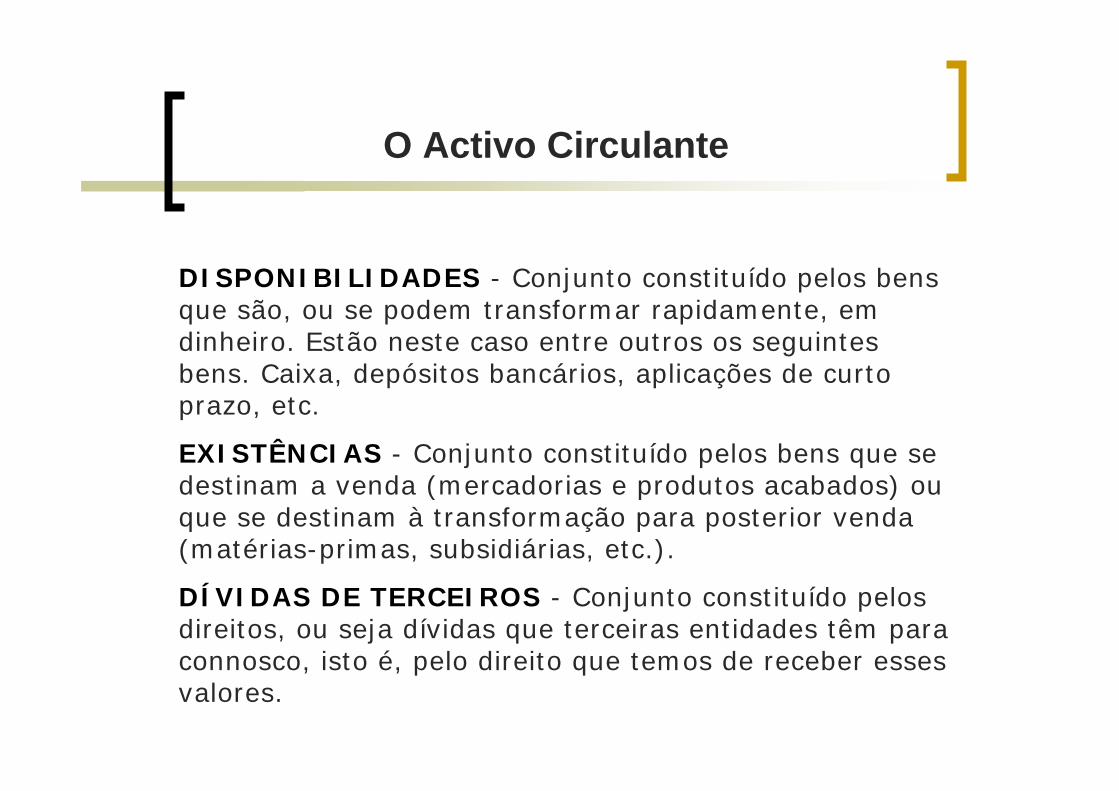

DISPONIBILIDADES - Conjunto constituído pelos bens que são, ou se podem transformar rapidamente, em dinheiro. Estão neste caso entre outros os seguintes bens. Caixa, depósitos bancários, aplicações de curto prazo, etc.

EXISTÊNCIAS - Conjunto constituído pelos bens que se destinam a venda (mercadorias e produtos acabados) ou que se destinam à transformação para posterior venda (matérias-primas, subsidiárias, etc.).

DÍVIDAS DE TERCEIROS - Conjunto constituído pelos direitos, ou seja dívidas que terceiras entidades têm para connosco, isto é, pelo direito que temos de receber esses valores.

O Activo Circulante

PASSIVO - Conjunto formado pelas obrigações que uma entidade tem para com terceiros. O passivo é tradicionalmente dividido em:

- EXIGÍVEL DE CURTO PRAZO;

- EXIGÍVEL DE MÉDIO OU LONGO PRAZO

EXIGÍVEL A CURTO PRAZO - Obrigações que uma entidade tem de solver até um ano a contar da data do balaço.

EXIGÍVEL A MÉDIO OU LONGO PRAZO - Obrigações que uma entidade tem de solver a mais de um ano a contar da data do balanço.

O Passivo

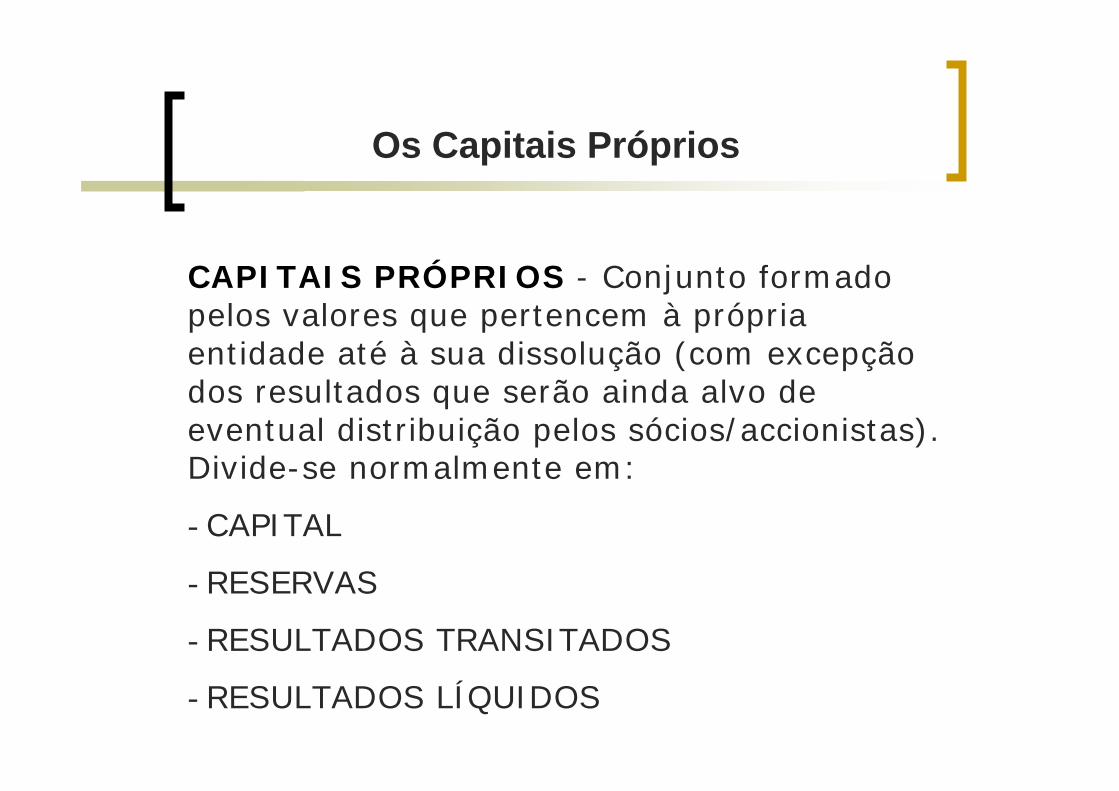

CAPITAIS PRÓPRIOS - Conjunto formado pelos valores que pertencem à própria entidade até à sua dissolução (com excepção dos resultados que serão ainda alvo de eventual distribuição pelos sócios/accionistas). Divide-se normalmente em:

- CAPITAL

- RESERVAS

- RESULTADOS TRANSITADOS

- RESULTADOS LÍQUIDOS

Os Capitais Próprios

CAPITAL - Valor que os sócios/accionistas colocaram na entidade para esta iniciar e manter a sua actividade.

RESERVAS - São valores que surgem basicamente por três vias: pelas reservas obrigatórias, reservas de reavaliação e reservas especiais.

RESERVAS OBRIGATÓRIAS - Valores que são retirados aos resultados para ficarem retidas na empresa com um determinado fim (ou seja, são resultados que não são distribuídos aos sócios/accionistas).

RESERVAS DE REAVALIAÇÃO - São valores que surgem pelo facto de termos feito ajustamentos monetários. O mais usual é proceder-se à reavaliação dos imobilizados. Reavaliar não émais do que colocar um bem ao seu valor actual (valor real). Estas reservas não significam entradas de dinheiro mas simplesmente dão uma informação mais correcta do valor do património da entidade (da sua riqueza).

RESERVAS ESPECIAIS - São essencialmente valores que surgem pelo facto de ter havido um aumento do activo sem qualquer contrapartida. É o caso dos subsídios não destinados à exploração nem ao investimento e às doações.

A Situação Financeira de uma Cooperativa / Empresa

RESULTADOS TRANSITADOS - São valores que surgem pelo facto de não se ter dado ainda destino aos resultados líquidos de anos anteriores, e assim se encontram numa situação de espera.

RESULTADOS LÍQUIDOS - É o valor do resultado do exercício, ou seja, é o valor que ficou de, aos proveitos, termos abatidos os custos necessários e os impostos sobre os lucros. Este valor será depois distribuído de acordo com a decisão dos sócios/accionistas.

RESULTADO LÍQUIDO = PROVEITOS -(CUSTOS + IMPOSTOS S/LUCROS)

A Situação Financeira de uma Cooperativa / Empresa

AMORTIZAÇÕES - Em termos contabilísticos tem o mesmo significado que depreciação. À medida que os Activos Imobilizados envelhecem, passam necessariamente a valer menos. A amortização é pois a diferença entre o preço de compra (eventualmente realizado) e o valor actual do bem. Por outros palavras, a amortização é o valor que se vai retirando ao imobilizado e que se traduz numa redução do resultado positivo do exercício ou do aumento do resultado negativo do exercício. Em termos de balanço apresenta-se o Imobilizado pelo seu preço de custo (eventualmente realizado)

Activo Bruto - e a esse valor retira-se o valor da amortização, dando origem ao Imobilizado Líquido

Activo Líquido

A Situação Financeira de uma Cooperativa / Empresa

PROVISÃO - Nem tudo o que parece é. Assim acontece com alguns valores constantes do Activo, principalmente as Existências, as Dívidas de Terceiros e os Investimentos Financeiros, pois que quando estamos a fazer um balanço devemos ter sempre presente que devemos ser prudentes. Neste sentido devemos analisar os nossos bens e direitos para detectar situações em que seja previsível que esse bens e direitos não valham os valores pelos quais estão registados e neste caso devemos criar uma provisão que não é mais do que a diferença entre o valor pela qual os bens e direitos estão registados e o valor que nós consideramos mais provável que valham. A provisão traduz-se, como as amortizações, numa redução do resultado positivo do exercício ou um aumento do resultado negativo do exercício.

ACTIVO BRUTO – (AMORTIZAÇÕES + PROVISÕES) = ACTIVO LÍQUIDO

A Situação Financeira de uma Cooperativa / Empresa

DEMONSTRAÇÃO DE RESULTADOS - É um quadro (mapa, gráfico, etc.) onde é demonstrado o resultado do exercício. Nesta demonstração colocam-se em evidência dois factores, que são: PROVEITOS e CUSTOS

O resultado é a diferença entre eles:PROVEITOS - CUSTOS = RESULTADO

SE PROVEITOS > CUSTOS = RESULTADO POSITIVO (LUCRO)

SE PROVEITOS < CUSTOS = RESULTADO NEGATIVO (PREJUÍZO)

Oficialmente a demonstração de resultados obrigatória é a demonstração de resultados por natureza onde os custos e proveitos aparecem de acordo com a sua própria natureza (por exemplo - o pagamento do salário a um funcionário da secção de transportes aparece na demonstração na rubrica «despesas com o pessoal».

Existem outras formas de fazer a demonstração de resultados, como por exemplo, a demonstração de resultados por funções, onde o exemplo acima aparecia como um custo do local ou função a que o funcionário pertencia.

A Situação Financeira de uma Cooperativa / Empresa

A Situação Financeira de uma Cooperativa / Empresa

Quer o Balanço, quer a Demonstração de Resultados, indispensáveis às análises e demonstrações financeiras referidas, resultam directamente da Contabilidade Organizada implementada na cooperativa / empresa.

De acordo com a legislação portuguesa, o sistema de contabilidade a que as cooperativas se encontram obrigadas é o Plano Oficial de Contabilidade (POC) -DECRETO-LEI N.º410/89, DE 21 DE NOVEMBRO.

A Situação Financeira de uma Cooperativa / Empresa

As demonstrações financeiras devem proporcionar informação acerca da posição financeira, das alterações desta e dos resultados das operações, para que sejam úteis a investidores, a credores e a outros utentes, a fim de investirem racionalmente, concederem crédito e tomarem outras decisões; contribuem assim para o funcionamento eficiente dos mercados de capitais.

A informação deve ser compreensível aos que a desejem analisar e avaliar, ajudando-os a distinguir os utentes de recursos económicos que sejam eficientes dos que o não sejam, mostrando ainda os resultados pelo exercício da gerência e a responsabilidade pelos recursos que lhe foram confiados.

Os destinatários da informação financeira são, mais especificamente, os seguintes:

A própria empresa / cooperativa;

Investidores;

Financiadores;

Trabalhadores;

Fornecedores e outros credores;

Administração Pública;

Público em geral.

A Situação Financeira de uma Cooperativa / Empresa

A Situação Financeira de uma Cooperativa / Empresa

A responsabilidade pela preparação da informação financeira e pela sua apresentação é primordial-mente das administrações / direcções. Isto não invalida que estas também não estejam interessadas nessa informação, apesar de terem acesso a informação adicional, que as ajuda a executar e a cumprir as responsabilidades do planeamento e do controlo e de tomar decisões.

Os utentes / cooperadores estarão tanto melhor habilitados e analisar a capacidade da empresa de gerar fundos, com oportunidade e razoável segurança, quanto melhor forem providos de informação que foque a posição financeira, os resultados das operações e as alterações naquela posição

A Situação Financeira de uma Cooperativa / Empresa

A qualidade essencial da informação proporcionada pelas demonstrações financeiras é a de que seja compreensível aos utentes, sendo a sua utilidade determinada pelas seguintes características:

• Relevância;

• Fiabilidade;

• Comparabilidade.

Estas características, juntamente com conceitos, princípios e normas contabilísticas adequadas, fazem que surjam demonstrações financeiras geralmente descritas como apresentando uma imagem verdadeira e apropriada da posição financeira e do resultado das operações da empresa.

A Situação Financeira de uma Cooperativa / Empresa

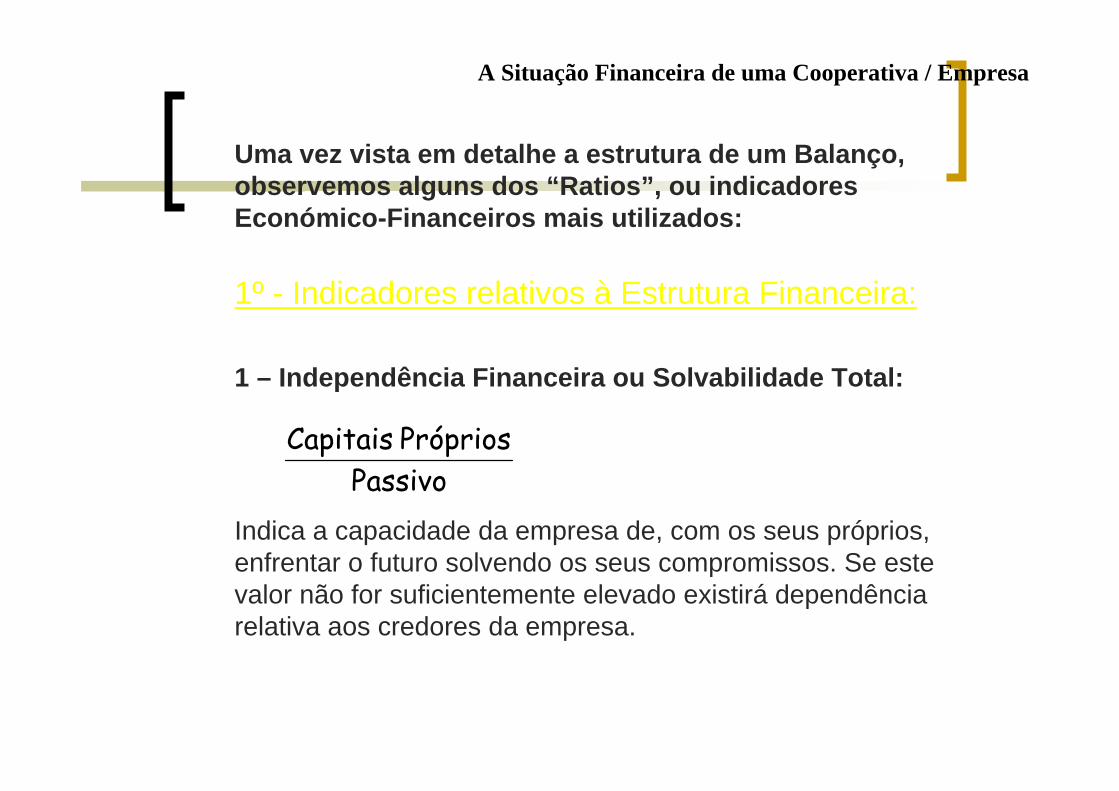

Uma vez vista em detalhe a estrutura de um Balanço, observemos alguns dos “Ratios”, ou indicadores Económico-Financeiros mais utilizados:

1º - Indicadores relativos à Estrutura Financeira:

1 – Independência Financeira ou Solvabilidade Total:

Indica a capacidade da empresa de, com os seus próprios, enfrentar o futuro solvendo os seus compromissos. Se este valor não for suficientemente elevado existirá dependência relativa aos credores da empresa.

PassivoPróprios Capitais

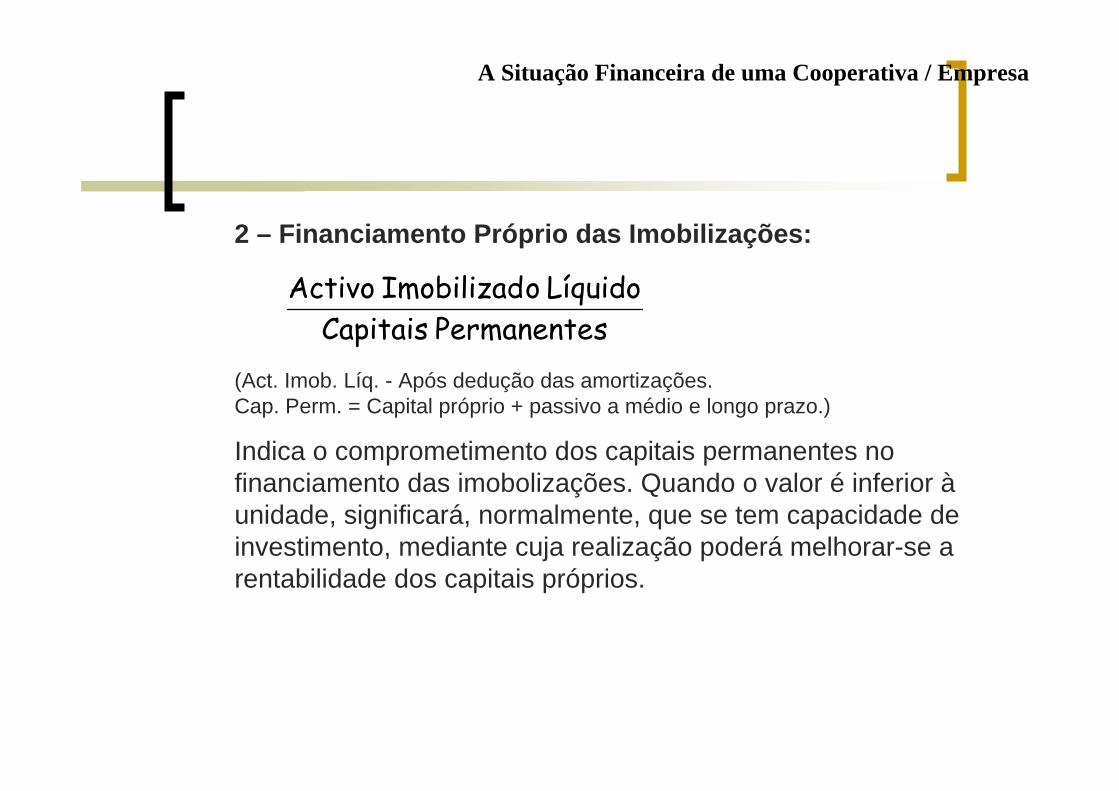

2 – Financiamento Próprio das Imobilizações:

(Act. Imob. Líq. - Após dedução das amortizações.Cap. Perm. = Capital próprio + passivo a médio e longo prazo.)

Indica o comprometimento dos capitais permanentes no financiamento das imobolizações. Quando o valor é inferior àunidade, significará, normalmente, que se tem capacidade de investimento, mediante cuja realização poderá melhorar-se a rentabilidade dos capitais próprios.

A Situação Financeira de uma Cooperativa / Empresa

sPermanente CapitaisLíquido oImobilizad Activo

A Situação Financeira de uma Cooperativa / Empresa

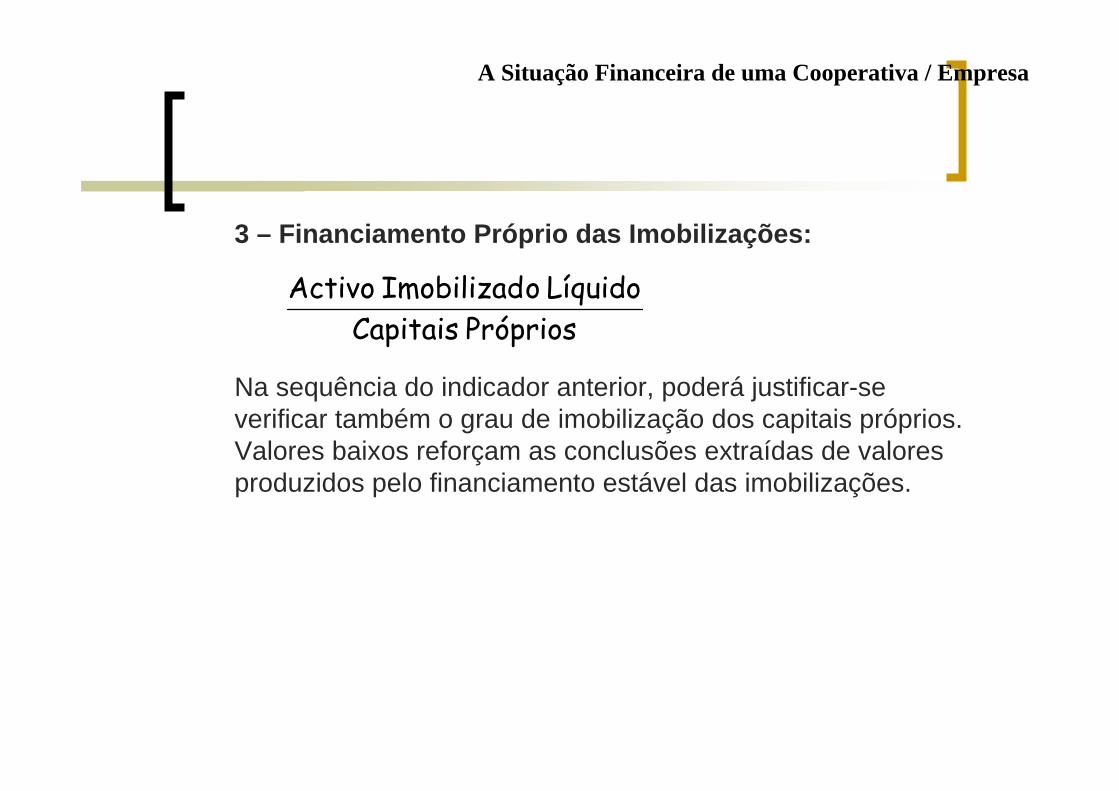

3 – Financiamento Próprio das Imobilizações:

Na sequência do indicador anterior, poderá justificar-se verificar também o grau de imobilização dos capitais próprios. Valores baixos reforçam as conclusões extraídas de valores produzidos pelo financiamento estável das imobilizações.

Próprios CapitaisLíquido oImobilizad Activo

A Situação Financeira de uma Cooperativa / Empresa

4 – Indicador do Fundo de Maneio Bruto:

(*abrange stocks, activo disponivel e realizável a curto prazo.)

Complementar dos anteriores, informa sobre a capacidade de reacção da empresa a situações de crise. Valores baixos aconselham prudência no investimento e atenção à situação de tesouraria.

Total Activo* Circulante Activo

A Situação Financeira de uma Cooperativa / Empresa

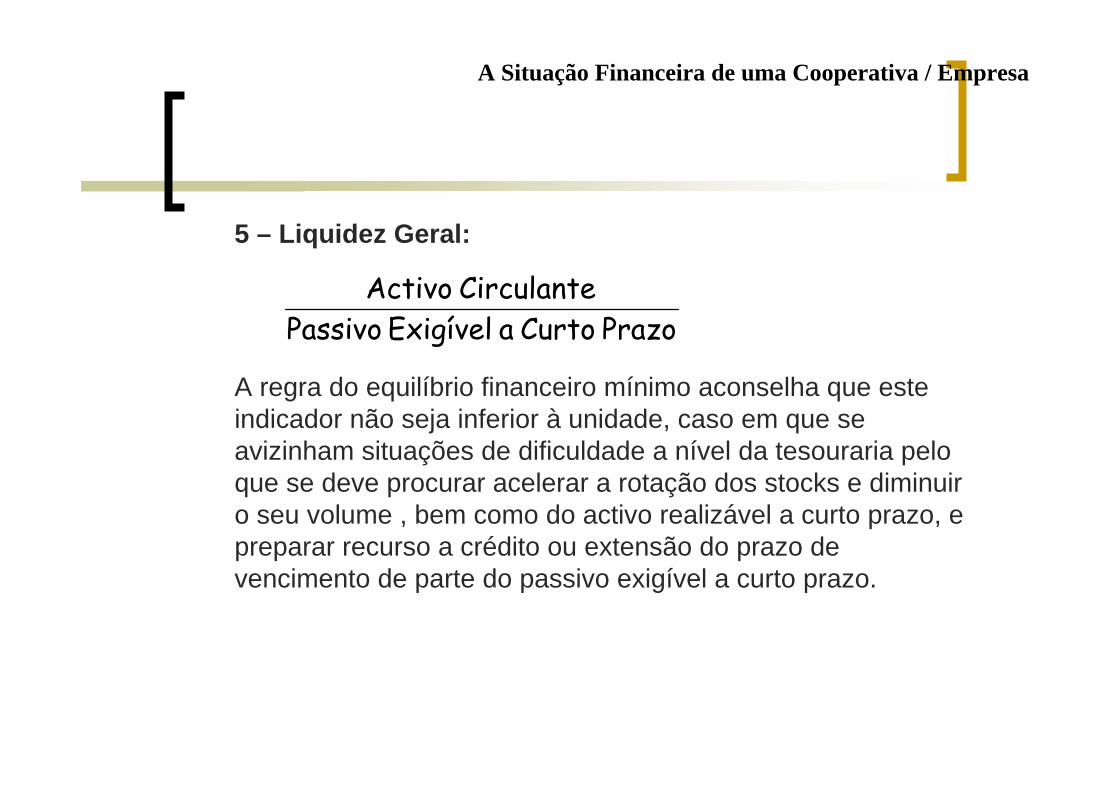

5 – Liquidez Geral:

A regra do equilíbrio financeiro mínimo aconselha que este indicador não seja inferior à unidade, caso em que se avizinham situações de dificuldade a nível da tesouraria pelo que se deve procurar acelerar a rotação dos stocks e diminuir o seu volume , bem como do activo realizável a curto prazo, e preparar recurso a crédito ou extensão do prazo de vencimento de parte do passivo exigível a curto prazo.

Prazo Curto a Exigível PassivoCirculante Activo

A Situação Financeira de uma Cooperativa / Empresa

6 – Liquidez Reduzida:

Complementando a informação do indicador anterior, sendo inferior à unidade alerta para a proximidade de dificuldades de tesouraria e, conjugando os 2 resultados, informa até que ponto a redução do volume dos stocks e o aumento da sua rotação poderão solucionar o problema.

Prazo Curto a Exigível PassivoStocks - Circulante Activo

A Situação Financeira de uma Cooperativa / Empresa

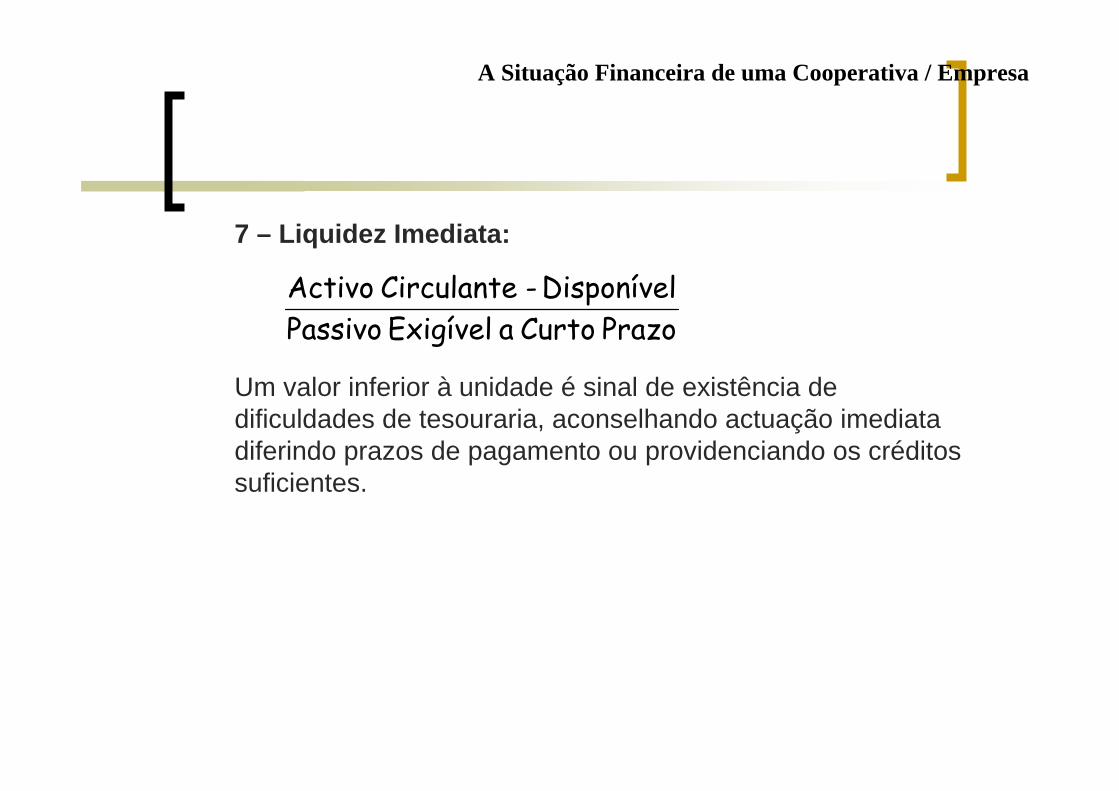

7 – Liquidez Imediata:

Um valor inferior à unidade é sinal de existência de dificuldades de tesouraria, aconselhando actuação imediata diferindo prazos de pagamento ou providenciando os créditos suficientes.

Prazo Curto a Exigível PassivoDisponível - Circulante Activo

A Situação Financeira de uma Cooperativa / Empresa

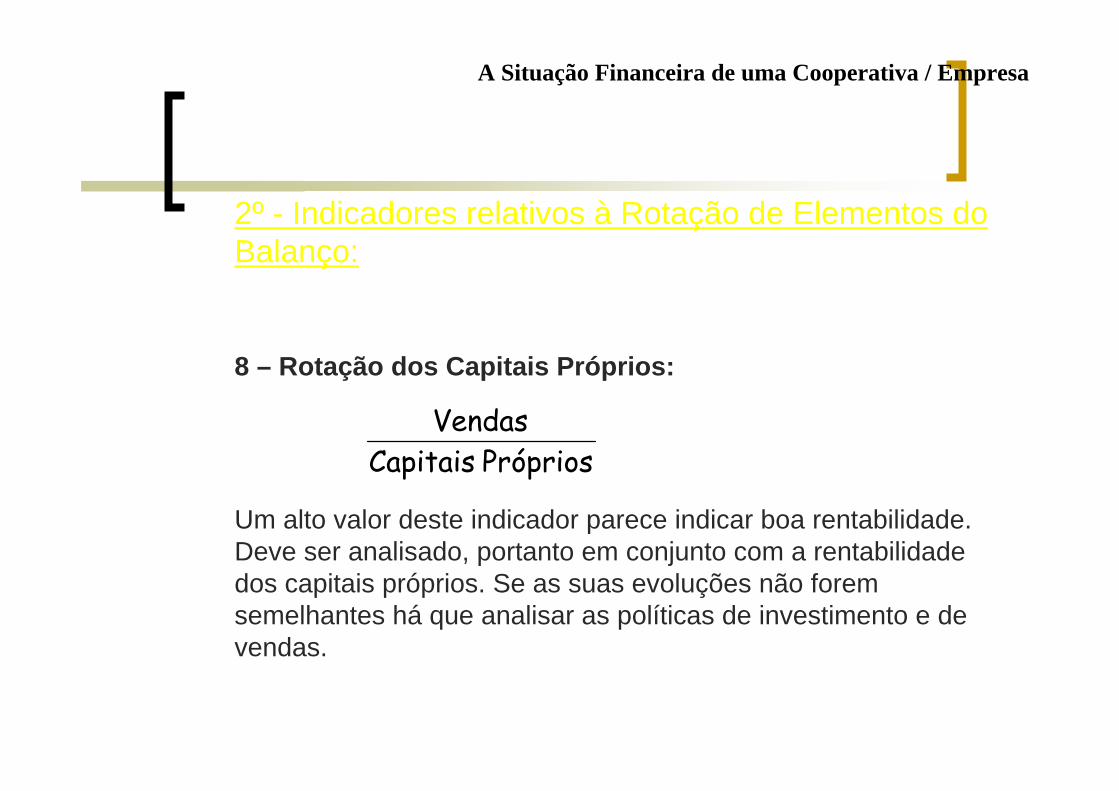

8 – Rotação dos Capitais Próprios:

Um alto valor deste indicador parece indicar boa rentabilidade. Deve ser analisado, portanto em conjunto com a rentabilidade dos capitais próprios. Se as suas evoluções não forem semelhantes há que analisar as políticas de investimento e de vendas.

Próprios CapitaisVendas

2º - Indicadores relativos à Rotação de Elementos do Balanço:

A Situação Financeira de uma Cooperativa / Empresa

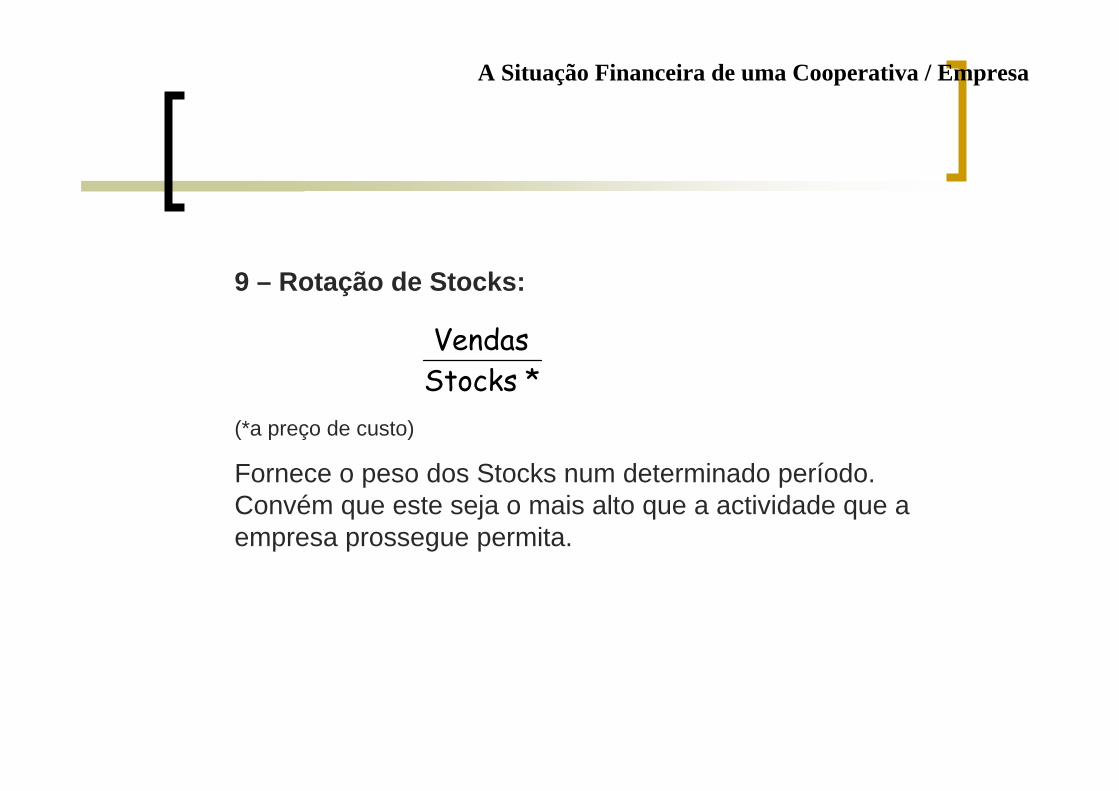

9 – Rotação de Stocks:

(*a preço de custo)

Fornece o peso dos Stocks num determinado período. Convém que este seja o mais alto que a actividade que a empresa prossegue permita.

* StocksVendas

A Situação Financeira de uma Cooperativa / Empresa

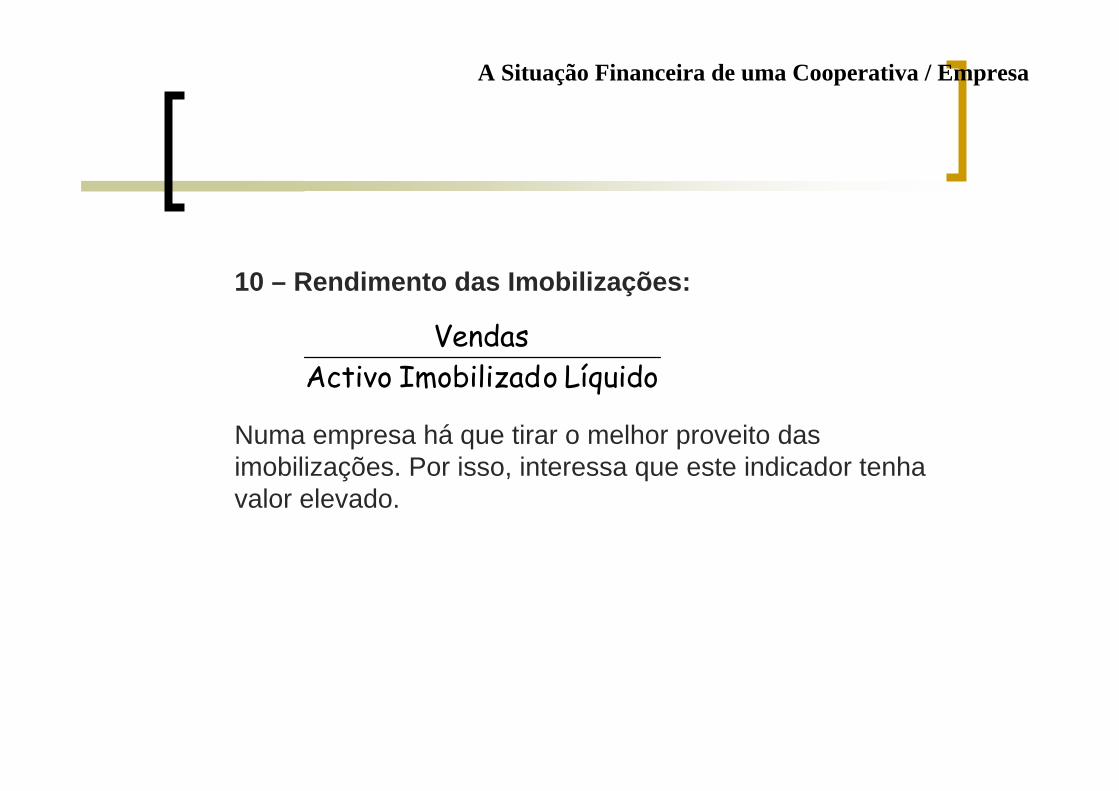

10 – Rendimento das Imobilizações:

Numa empresa há que tirar o melhor proveito das imobilizações. Por isso, interessa que este indicador tenha valor elevado.

Líquido oImobilizad ActivoVendas

A Situação Financeira de uma Cooperativa / Empresa

11 – Prazo Médio de Pagamento:

Expressa a adequação da política de pagamentos da empresa e objectivos de correcto aproveitamento do financiamento e descontos proporcionados pelos seus fornecedores.

ComprasPagar a Letras esFornecedor +

A Situação Financeira de uma Cooperativa / Empresa

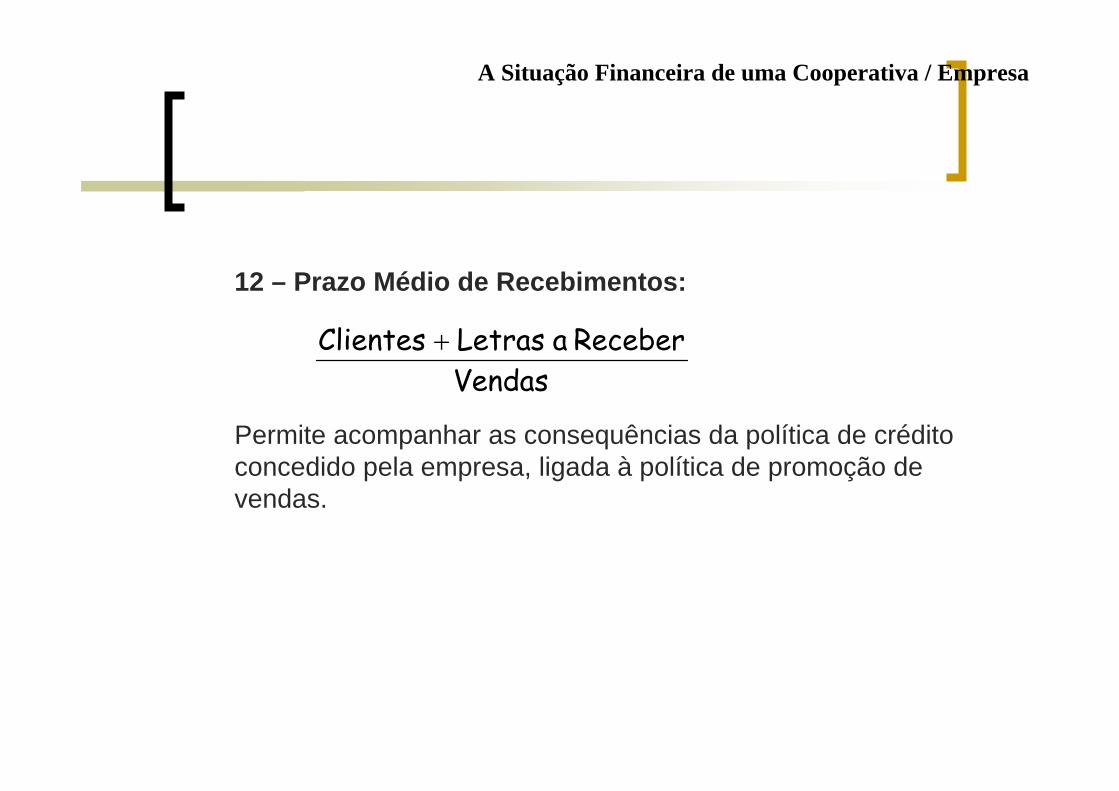

12 – Prazo Médio de Recebimentos:

Permite acompanhar as consequências da política de crédito concedido pela empresa, ligada à política de promoção de vendas.

VendasReceber a Letras Clientes +

A Situação Financeira de uma Cooperativa / Empresa

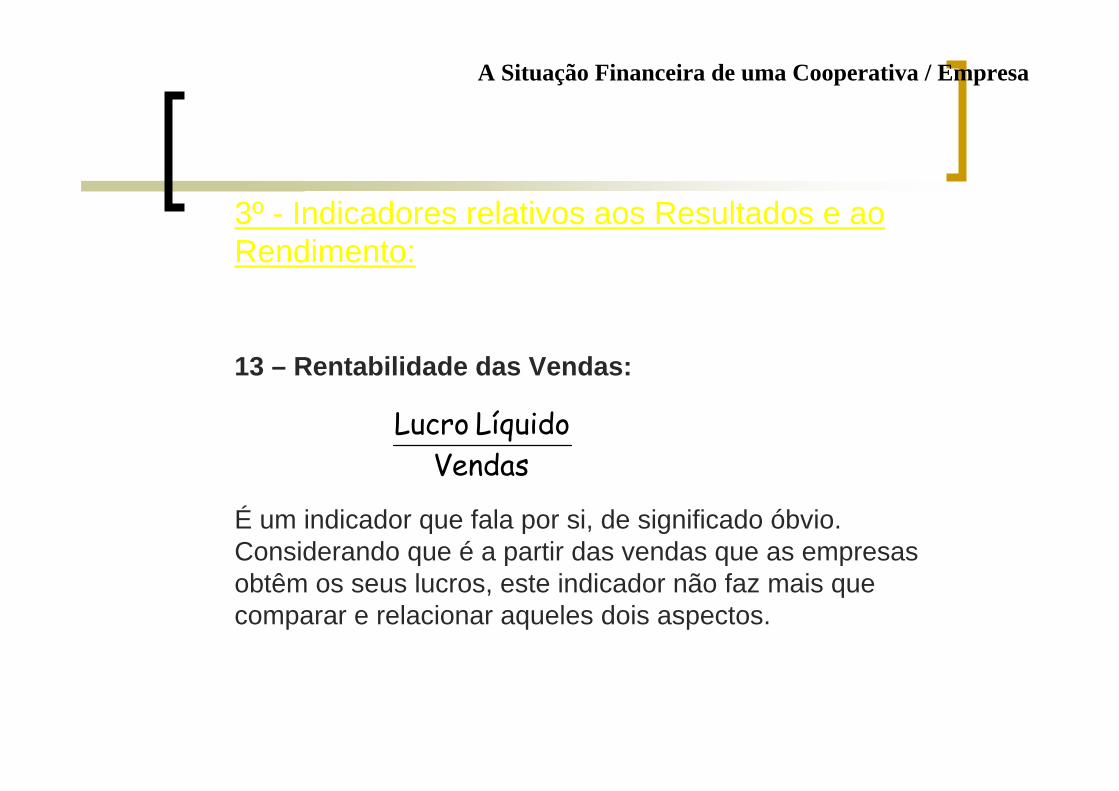

13 – Rentabilidade das Vendas:

É um indicador que fala por si, de significado óbvio. Considerando que é a partir das vendas que as empresas obtêm os seus lucros, este indicador não faz mais que comparar e relacionar aqueles dois aspectos.

VendasLíquido Lucro

3º - Indicadores relativos aos Resultados e ao Rendimento:

A Situação Financeira de uma Cooperativa / Empresa

14 – Rentabilidade dos Capitais Próprios:

Fornece a medida da remuneração dos capitais próprios investidos.

Próprios CapitaisLíquido Lucro

15 – Rentabilidade do Activo Total:

Indica o grau de remuneração do investimento total.

ActivoLíquido Lucro