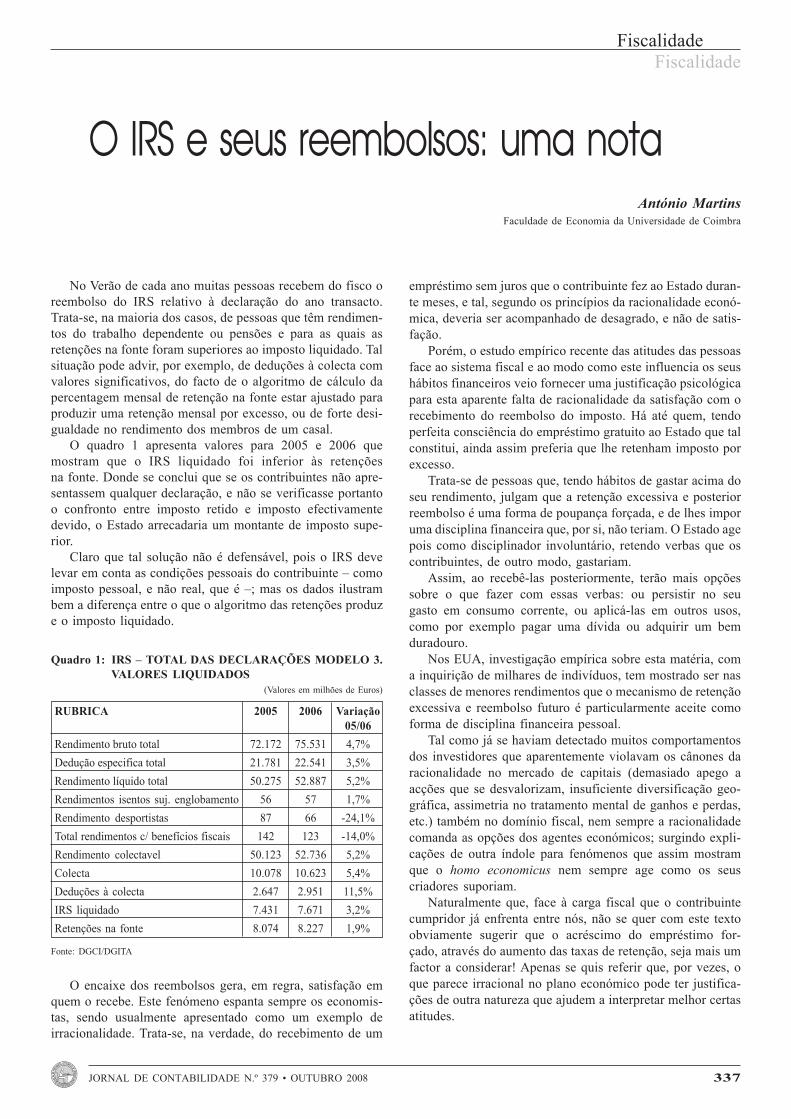

o “técnico de contas” do código de contribuição industrial ... · de contas” 320 iva...

TRANSCRIPT

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 317

Ano XXXII ~ N.º 379Outubro 2008

Publicação Mensal ~ ISSN 0870-8789

(Dis

trib

uiçã

o G

ratu

ita a

os A

ssoc

iado

s)

Pr

eço

Avul

so -

€ 4

,50

(I.V

.A. I

nclu

ído)

APAPOIIOSOS

O Processo de Bolonha e o TOC

O “Técnico de Contas” do Código de Contribuição Industrial

A Auditoria e a Manipulação dos ResultadosContabilísticos

O IRS – uma nota

Representantes Fiscais de Não Residentes

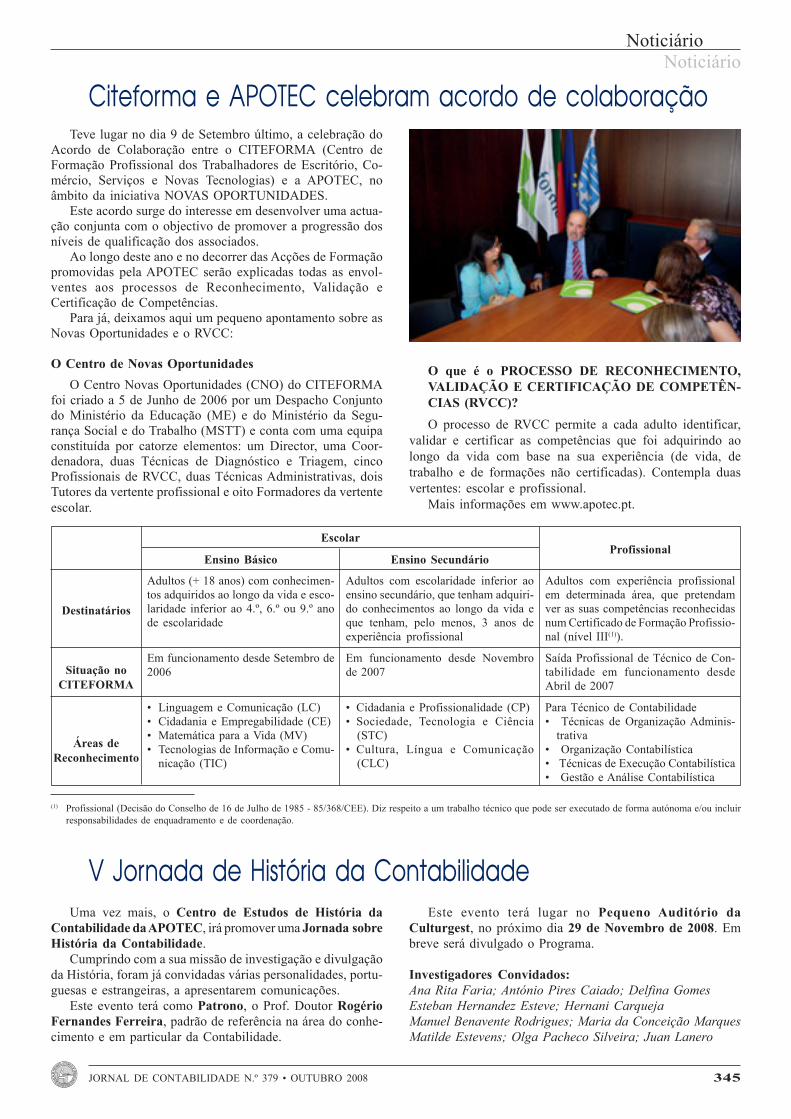

CITEFORMA e APOTEC celebram Protocolo

Notas sobre a Conferência “Política Fiscal –Tendências e Desafios”

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008318

Ficha Técnica: Director: Severo Praxedes Soares • Directora-Adjunta: Maria Teresa O. Dias Neto • Coordenação: Isabel Maria Cipriano • Colaboração:Cristina Moura Mendes • Mensário Técnico, fundado por Martim Noel Monteiro • Propriedade e Edição da Associação Portuguesa de Técnicos de Con-tabilidade – APOTEC (Instituição de Utilidade Pública) • NIF: 500910847 • Redacção e Administração: Rua Rodrigues Sampaio, 50, 3.º - Esq. – 1169-029 LISBOA• Telefone: 213552900 • Telefax: 213552909 • http://www.apotec.pt • [email protected] • Tiragem: 8 200 exs. • Depósito Legal: 53873/92 •Registo n.º 105076 ICS • Assessores: Económico: Rogério Fernandes Ferreira – Contabilístico: Brito Nascimento; António José Neves Casaca – Fiscal: FernandaCurado Ribeiro; José de Oliveira Sales Pires – Jurídico: Isabel Amado; Graça Lopes – Jurídico-Fiscal: João Filipe Gonçalves Pinto • Composição e impressão:PENTAEDRO – Tel. 21 844 43 40 – 1700-249 Lisboa • Os originais recebidos para publicação são aceites na condição de que nem eles, nem qualquertradução deles, tenham sido "adquiridos" ou publicados, e que não tenham sido apresentados para publicação em qualquer parte e que, será autorizadaa sua livre publicação na nossa revista. • Os artigos publicados são da responsabilidade dos seus autores e não vinculam a APOTEC.

Índice318 A então figura do “técnico

de contas”

320 IVA insustentável?

321 A Profissão de TécnicoOficial de Contas – Reflexosdo Processo de Bolonha

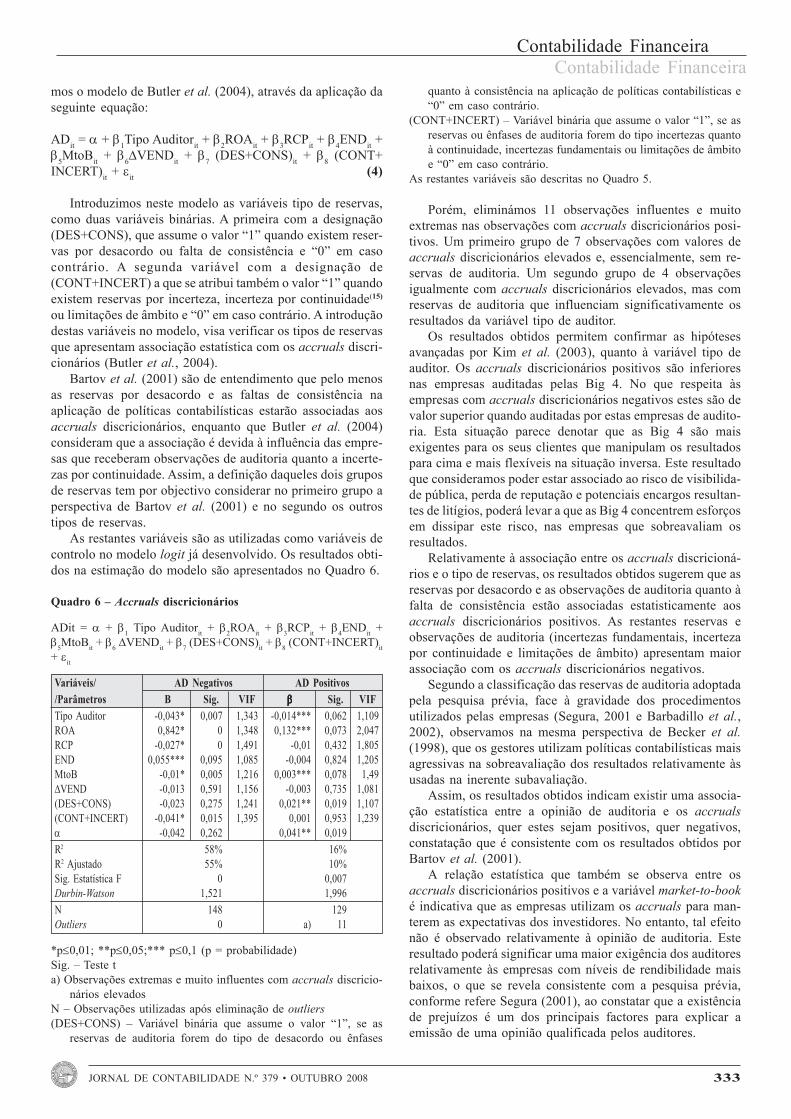

326 A Associação entre aManipulação dosResultados Contabilísticos ea Opinião dos Auditores

337 O IRS e seus reembolsos:uma nota

338 Representantes Fiscais deNão Residentes –Prespectiva de Alteraçãodo Regime em Vigor

339 “Mudam-se os tempos,mudam-se as vontades...”

340 Síntese Económica

341 Consultório

344 Bibliografia

345 Noticiário

Separatas:

Centro de Estudos de História daContabilidade

FormaçãoPortoCoimbraLisboaLeiriaBraga

Índice

EditorialEditorial

Vem isto a propósito da recente conferência fiscal que ocorreu em Portugal, umainiciativa da APOTEC a que se associou o ISEG, e que trouxe à mesa redonda, quatrofiscalistas, todos eles ex-Secretários de Estado dos Assuntos Fiscais, estimadosamigos desta Associação, que aceitaram o repto de, sob a moderação do Prof. DoutorEduardo Paz Ferreira, discutirem a política fiscal, tendências e desafios.

Para além da honra, a APOTEC orgulhou-se de não deixar passar em claro os 45anos do Código da Contribuição Industrial, em vigor em 1963, que introduziu afigura do “técnico de contas” após um longo vazio legal sobre esta profissão.

Não se poderia, obviamente, evocar esta reforma fiscal sem referir a única figuraque está entre nós, um dos autores do Código da Contribuição Industrial, o ProfessorDoutor Camilo Cimourdain de Oliveira.

Recordar estes 45 anos é um exercício interessante onde a memória reedita asreformas levadas a efeito, quer elas sejam contabilísticas, fiscais e até profissionais.

Desde a sua constituição que a APOTEC tem pugnado pela competência dos seusassociados, proporcionando formação e actualização de conhecimentos.

Tem vindo sempre empenhando-se e apresentando ideias para discussão, criandoainda parcerias com várias entidades nas quais pontuam as Escolas e InstitutosSuperiores de Contabilidade e Fiscalidade.

Participou activamente na defesa dos profissionais. Recorda-se também que, aotempo, os técnicos de contas podiam ser suspensos da actividade profissional semculpa formada. Facto este que levou a APOTEC a recorrer ao Tribunal Constitu-cional, que veio a considerar a inconstitucionalidade dos referidos artigos do Códigoda Contribuição Industrial e do Código do Imposto de Transacções.

Como membro de pleno direito da Comissão de Normalização Contabilística, aAPOTEC tem colaborado nas diversas reformulações introduzidas ao POC, e maisrecentemente cooperando na elaboração do novo Sistema de NormalizaçãoContabilística.

Entende-se que a contabilidade não é, nem pode ser considerada propriedadeexclusiva de alguém. A Contabilidade atende a diversos interessados.

E deve ser normalizada por um organismo independente, profissionalizado eonde os diversos interesses estejam representados.

Fantasia seria dizer-se que quem executa e trata da Contabilidade deverianormalizá-la, como se de um só interesse se tratasse e não de um vasto conjunto deprofissionais e de variantes tão ou mais diversas.

A então figura do“técnico de contas”

Manuel PatuleiaPresidente da Direcção da APOTEC

“Há três coisas na vida que nunca voltam atrás: a flecha lançada,a palavra pronunciada e a oportunidade perdida.”

Provérbio Chinês

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 319

EditorialEditorial

(continuação da página 320)

Nestes termos, sendo o IVA um imposto sobre consumo, eo consumo se gerou, ao Estado teria de pertencer imposto, noseu todo (fraccionadamente apurado e entregue ao Estado nassucessivas transacções das empresas até ao consumidor final,conforme os mecanismos legais do Código do IVA).

A nosso ver e contrariamente ao que geralmente se aponta,não assume, do ponto de vista do direito a constituir, sentidológico que o Estado devolva o imposto, conforme se consignano Código do IVA. Se houve despesa (consumo), deve haverimposto: quem celebra negócios, quem exerce actividades deprodução, comércio ou prestação de serviços, deve correr osinerentes riscos, pois também será quem, por norma, aufere oslucros (e os prejuízos).

Eis, pois, porque se considera excessivo e inexacto referirque “um contribuinte não deve ser responsabilizado pela nãoliquidação do IVA para com a Administração Fiscal, quando oterceiro não tenha entregue o mesmo ao contribuinte”. Aafirmação mostra, de certo modo, algum desconhecimento darealidade factual que atrás se refere, ou seja, que o vendedorde bens tem de liquidar nas suas facturas o respectivo IVA,independentemente de as facturas terem sido logo pagas, oque, aliás, é talvez pouco comum, salvo em vendas ao balcão,a dinheiro (lojas de retalho e hipermercados). Muitas outrasvendas são a prazo, porventura até longo. Considera-se, assim,

Preocupa-nos a excessiva responsabilidade que os profis-sionais são forçados a assumir. Acontecimentos há, em que seconfunde quem tem a responsabilidade da entrega das de-monstrações financeiras e fiscais.

E porque falar-se dos profissionais a isso nos impele, aAPOTEC apresentou na altura devida, um projecto de regula-mentação para a profissão.

Naturalmente que divergimos em algumas posições quehoje estão consignadas no actual estatuto dos TOC, masporque a nossa missão continua a ser a defesa dos interessesdos associados, quer os que presentemente se inscrevem, e sãoem elevado número, quer aqueles que já o são há mais de 30anos, e como tal dizemos uma vez mais: Presente, e marcamosa Diferença.

Defendemos com regras a livre concorrência, e porqueestamos convictos de que os profissionais devem escolherlivremente as entidades que lhes possam ministrar formação(art.º 43.º da Constituição da República Portuguesa), tomámosa iniciativa de apresentar junto da Autoridade da Concorrên-

algo peregrinas as alusões dos críticos ao actual processamentogeral do IVA. A opção que sugerem conduziria a obrigar ossujeitos passivos a desfiar suas vendas, verificando quais aspagas até à entrega periódica do IVA a elas respeitante e as nãopagas, porque, neste caso, o vendedor não disporia ainda dosfundos respectivos. Era um trabalho adicional, algo exaustivo,de pormenor, solução de evitar, pois já são demais as comple-xidades e os formalismos existentes.

Aliás, a posição de que se discorda, a adoptar-se, obrigariaa apuramentos e registos diferenciados que o Código do IVAnão previu nem deverá prever. Os custos e os proveitos não seapuram quando se processam os pagamentos e recebimentos,mas, antes, quando se processam as compras e vendas que,como se disse, são, não raramente, a crédito. E, sendo acrédito, não se deve concluir, daí, que o vendedor deva sercompensado pelo não recebimento do valor em dívida. Atente--se que as concessões de mais prazos conduzem o fornece-dor a praticar preços mais elevados ou a adicionar encar-gos sobre os compradores a prazo. Claro que o compradorpode não pagar, mas essa realidade até está ressalvada oucompensada no artigo 78.º do CIVA, opção a que atrás sealudiu, algo desfavoravelmente.

(*) Dever-se-ia referir “recebimento”, pelo menos para perfeita simetria,embora a expressão “liquidação” na linguagem corrente signifique tam-bém “pagamento”.

cia, um documento que solicita uma intervenção urgentecontra o regulamento (monopólio) da intitulada “formação”promovida pela entidade de inscrição obrigatória dos Técni-cos Oficiais de Contas.

Somos uma Associação responsável e de Utilidade Públi-ca, de inscrição livre que publicamente oferece os seus servi-ços para colaborar no sentido de evitar uma tão grandeconcentração de membros (TOC) num único organismo.

Tal como no passado, hoje e aqui nos colocamos à dispo-sição da tutela (Ministério das Finanças) para o progredir doEstatuto dos TOC, adequando-o às necessidades actuais, a parcom a mobilidade que faz parte do desempenho profissio-nal no espaço económico internacional, onde existe mais doque uma entidade reguladora, cabendo a cada profissional aescolha da que mais lhe convir.

Continuamos e continuaremos a preocupar-nos com orumo da profissão.

Desengane-se quem pensar o contrário.

NAS TRANSFERÊNCIAS BANCÁRIAS,

INDIQUE SEMPRE NOME E N.º DE SÓCIO(A)

* * *

COLABORE COM A APOTEC, TORNANDO-A MAIS EFICIENTE

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008320

Na Vida Económica de 18 de Julho, aparece, destacado,que “o actual IVA é insustentável, que não é um impostoneutro, que funciona como um imposto para o vendedor e umbenefício para o incumpridor”. E no Diário Económico, de 22de Julho, igualmente outro articulista veio acentuar que “osistema de IVA existente em Portugal é um sistema injusto epenalizador da actividade económica”, acrescentando tam-bém que “é injusto, por um lado, porque a taxa é muitoelevada, o que gera uma desvantagem competitiva em relaçãoa Espanha”.

Sobre estes destaques, julgo dever acentuar que o IVA quese cobra em Portugal sobre bens e serviços comercializadosque venham de Espanha é, exactamente, o que se cobra sobreartigos produzidos (e vendidos) em Portugal. Assim, quanto anós, não são de acolher tout court as posições atrás referidas.E, acrescenta-se, também nas vendas em Espanha, quer o aíproduzido, quer o importado de Portugal e vendido em Espanha,tudo, estará sujeito, exactamente, ao mesmo IVA (o de Espanha).

Claro que produtos vindos de Espanha, clandestinamente,e para venda cá também clandestinamente, terão pago a taxade IVA em Espanha, que é mais baixa. Por outro lado,actividades clandestinas de Portugal para Espanha ficam maisdificultadas, porque o IVA em Portugal é mais elevado. Poderátambém estar a pensar-se em transacções na zona fronteiriça.Nestes casos, pode dizer-se que há muita gente de Portugal afazer compras em Espanha, uns por eventuais passagens porEspanha, outros porque vão lá, sistematicamente, comprar,por morarem perto (e cada vez mais perto, com as novas viasviárias). Claro que estes eventos são prejudiciais, a Portugal,e prejudicam quem exerce actividades empresariais em Portu-gal. Pensa-se que conviria tentar alguma concertação, nosentido de evitar as citadas distorções.

Devemos assinalar, por seu lado, que reputamos contro-versa a bondade atribuída a um recente Acórdão do STA, emque se alude a que “uma empresa não pode ser sujeita a coimapor não entrega de IVA ao Estado quando não recebido dosseus devedores”.

Com todo o respeito, várias proclamações do dito Acórdãomerecem reparos. Por exemplo, que “o IVA que os operadoreseconómicos devem entregar ao Estado é o resultante dadiferença entre o que liquidaram(*) nas vendas e o que pagaramnas compras”. Com base nessa asserção, temos deparado comrelatos que revelam ser necessária maior clareza na matériasob exame.

Uma primeira questão é que, perante o Código do IVA, osujeito passivo (contribuinte de direito) não é o cliente, ocomprador, e sim a entidade que vende. Esta (sujeito passivo),nos termos do Código do IVA, processa o seu IVA liquidadoe o seu IVA dedutível, periodicamente, com a inerente entrega

Rogério Fernandes FerreiraSócio Honorário e Presidente do Centro de Estudos

de História da Contabilidade da APOTEC

IVA insustentável ?

da diferença a favor do Estado, nos termos suficientementetratados na lei e explicados por profissionais da matéria eautoridades na matéria. Se a diferença entre o liquidado e odedutível for a favor do contribuinte, será este quem terádireito ao reembolso e pode solicitá-lo quando o entender, masdentro dos parâmetros consignados na lei.

A questão a destacar é que os processamentos referidos deIVA dedutível e IVA liquidado não têm a ver com recebimen-tos e pagamentos, mas sim, com processamentos sobre o queé transaccionado, ou seja, impõe as contabilizações das ven-das e das compras, independentemente de ter havido ou nãorecebimentos e pagamentos.

As compras/vendas dão lugar a processamentos do com-prado/vendido nas respectivas contas. Os pagamentos e rece-bimentos darão origem a subsequentes movimentos. Claroque havendo simultaneidade de compras e pagamentos e devendas e recebimentos poderá, por vezes, não se processarpassagem por contas de clientes e fornecedores.

Em conformidade com o exposto, dir-se-á que, existindooperações a crédito, quer de compra, quer de venda, a diferen-ça entre IVA liquidado e IVA dedutível não será apurada entreIVA cobrado e IVA pago no período considerado. Na verdade,um sujeito passivo de IVA, quando faz vendas debita o clientepelo IVA que ele, vendedor, processará a favor do Estado,independentemente de ter recebido ou não o montante davenda. Só recebe de imediato em vendas a dinheiro e nãoquando vende a crédito.

Sintetizando: o sujeito passivo entregará o valor do IVAnos prazos previstos na lei, independentemente de o cliente terjá pago, ou de vir a pagar até ao fim do vencimento da vendaa prazo ou até em caso de nunca mais pagar. Acrescenta-seque, caso o cliente não venha a pagar, o Código do IVA prevêjá que o sujeito passivo, vendedor, se possa ressarcir do IVA.Essa permissão legislativa constituiu, a nosso ver, manifesta-ção de um espírito bem compreensivo do Estado-legislador,na medida em que até se pode considerar tal atitude comoexcessiva.

O Código do IVA veio, de facto, a consignar a recuperaçãodo IVA sobre certos créditos em dadas condições (cf. seu art.º78.º, n.os 7 e segs.). É uma solução legislativa radicada nomodo como muitos olham o fenómeno tributário: aceitam queum credor suporte a generalidade dos prejuízos derivados daincobrabilidade de uma dívida, mas não a parcela correspon-dente ao IVA. Acentuamos que o devedor correspondente nãoterá deixado de dar destino, ou utilização, aos bens ou serviçosque lhe foram facturados, consumindo-os (ou cedendo-os, porseu turno, a seus clientes).

(continua na página 319)

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 321

A ProfissãoA Profissão

A Profissão de Técnico Oficial deContasReflexos do Processo de Bolonha

A. J. Cardão MachadoMembro do Conselho Científico da APOTEC

“Como grande parte dos empresários e dirigentes de entidades não possui conhecimento suficiente para entender a linguagem dosbalanços e demonstrações contabilísticas, necessita sempre de quem os analise, explique e interprete. Mesmo dirigentes de culturarefinada preferem entregar a especialistas a opinião sobre o comportamento do património que regem”.(1)

António Lopes de Sá

1. NOTA DE ENQUADRAMENTO

1.1 De acordo com o actual estatuto da CTOC, para seexercer a profissão de Técnico Oficial de Contas é exigido quea duração mínima dos estudos superiores seja de três anoslectivos, o que, antes da aderência ao Processo de Bolonha,equivalia à obtenção do bacharelato.

Com efeito, o art. 16.º do referido Estatuto mencionaconcretamente o seguinte: “Os candidatos a TOC devempossuir, como habilitações académicas, licenciatura,bacharelato ou curso superior equivalente, com duraçãomínima de três anos …”.

De notar também que, no projecto de alteração do estatutoque se encontra presentemente em discussão, aquela redacçãopermanece inalterada.

1.2 Com a entrada em vigor da reforma de Bolonha, oprimeiro ciclo do ensino superior deixou de ser o bacharelato,tendo passado a designar-se por licenciatura, a qual, ficou,assim, reduzida a três anos de estudo.

Numa primeira análise, as consequências para a profissãode TOC poderão considerar-se irrelevantes, dado que se man-tém a duração mínima de três anos de ensino superior, mudan-do apenas a designação de bacharelato para licenciatura.

Considerando, porém, os novos desafios que se estão a pôrà profissão (adopção de recentes e mais sofisticadas normascontabilísticas, extensão da actividade à Administração Públi-ca e necessidade premente de assumir funções mais exigentes,designadamente, como consultor contabilístico), conjunta-mente com o estado em que se encontra o ensino pré-univer-sitário e o modo como está a decorrer a implantação doProcesso de Bolonha, convirá analisar a questão de formamais ponderada.

Refira-se, a propósito, que algumas Ordens Profissionais,incluindo as dos Economistas, Advogados e Engenheiros, jáanunciaram só aceitar candidatos ao exercício das respectivasfunções se os mesmos detiverem um mínimo de quatro anosde ensino superior.

Nos pontos seguintes, vamos, pois, aprofundar o tema emquestão, salientando as competências específicas que exige aprofissão de TOC e a sua provável evolução no próximo futuro.

2. COMPETÊNCIAS NECESSÁRIAS AO EXERCÍCIODA PROFISSÃO

2.1 Competências nucleares

O TOC deve possuir uma formação básica nas disciplinasde Contabilidade, Economia, Organização e Gestão, Direito eAuditoria, visando a formação de um portfolio alargado decompetências transversais que lhe permitam adaptar-se comeficiência à mudança cada vez mais rápida e incisiva daenvolvente dos negócios (derivada, inclusive, da internaciona-lização dos mercados) e às crescentes exigências que a mesmaimpõe à profissão. Com efeito, “o futuro não se constrói pelaprevisão, mas pela aptidão à mudança”.(2)

Dessas competências nucleares de especialização, há trêsáreas que se podem salientar como críticas: Contabilidade,Auditoria e Organização e Gestão.

2.1.1 No que respeita à Contabilidade, verifica-se umapremente necessidade de dar uma maior ênfase à Contabilida-de de Gestão, para que exista uma informação oportuna edevidamente trabalhada sobre o andamento dos negócios, porforma a que os respectivos Gestores possam tomar decisõesconscientes.

E quando se fala em informação trabalhada, tal significaque a mesma deve ser interpretada e explicada para que osresponsáveis empresariais a entendam rapidamente e, emconsequência, definam o melhor rumo a seguir.

De facto, como refere Lopes de Sá, “pouco adianta orecurso de justificadas organizações, complicadas demons-trações, se não existe quem possa explicar e interpretar osfactos ocorridos com a riqueza e qual o destino a estareservado”.(3)

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008322

A ProfissãoA Profissão

Torna-se, assim, cada vez mais importante que os TOC’sassumam esta função de Consultor Contabilístico, não seconfinando à mera escrituração e apresentação simples dedados, visando, em muitos casos, essencialmente a observân-cia dos requisitos fiscais.

E este novo posicionamento profissional, sendo generica-mente importante, é imprescindível no caso das pequenas emédias empresas, base fundamental da economia portuguesa.

Ainda no âmbito da Contabilidade, considerando a imi-nente obrigatoriedade de as Autarquias Locais passarem a terTécnicos Oficiais de Contas nos seus quadros, é importanteque aqueles aprofundem os seus conhecimentos na Contabili-dade Patrimonial Pública (que é feita de acordo com Planos deContas e Princípios Contabilísticos algo diferentes dos doPOC ou dos que se encontram previstos no Projecto do SNC)e, especialmente, estudem a Contabilidade e Gestão OrçamentalPública que muito difere do que se pratica nas empresas.

2.1.2 Relativamente à Auditoria, convém ter em conta asua filosofia actual centrada no alcance dos objectivos desegurança e melhoria das operações das instituições, porforma a acrescentar valor ao desenvolvimento das suas activi-dades, avaliando sistematicamente a eficácia dos processos eda gestão de riscos, controlo e governação.

Efectivamente, cada vez se torna mais importante gerir osriscos do negócio, definindo as estratégias que devem seradoptadas de acordo com as avaliações feitas dos mesmos,bem como o sistema de controlo mais adequado a cada umadas situações.

É, assim, importante que os TOC’s entendam devidamenteo que é o processo de Controlo Interno, quais são os seusobjectivos, bem como os mecanismos e controlos básicos quedevem ser observados para que as instituições tenham umagarantia razoável de que a sua estratégia vai ser materializada,o que torna imprescindível a preservação da integridade dainformação financeira.

Um outro aspecto relevante é, como já atrás se referiu, afutura carreira dos TOC’s na Administração Pública, o quelhes vai exigir mais formação, não só em termos contabilísticos,mas também no âmbito da Auditoria das Instituições Públicas,tornando-se necessário conhecer o Sistema Nacional de Con-trolo Financeiro.

Esta é, em consequência, uma área em que se tornafundamental investir, para que o desempenho da função deTOC na Administração Pública possa atingir adequados níveisde eficiência e de eficácia.

2.1.3 Quanto à Organização e Gestão, dois temas mere-cem, em nosso entender, destaque. São eles o Controlo deGestão e a Ética e Comportamento Organizacional.

No primeiro caso, torna-se crucial dominar o ControloOrçamental (interpretando os respectivos desvios, entendendo assuas causas e tomando apropriadas medidas de ajuste) e saberutilizar os quadros de comando, designadamente o “Tableau deBord” e o “Balanced Scorecard”, que abrangem também aspec-tos não financeiros, e que são essenciais para se interpretar aevolução dos negócios e os seus eventuais pontos críticos.

A harmonização da estrutura da Contabilidade Analíticacom a destes três instrumentos de pilotagem é essencial e oTOC tem aqui um papel importante a desempenhar.

No que respeita à Ética e Comportamento Organizacional,importa ter em atenção que, entre o final do século XX e oinício do século XXI, surgiram dois grandes factores demudança: a grande revolução da informação (criação da socie-dade do conhecimento) e a renovação da ética empresarial,tendo passado a ser “geralmente aceite a noção de “corporatecitizenship”, o que significa que as empresas são titulares dedireitos e obrigações para com a comunidade, para além dodever de acrescentar valor para os investidores”.(4)

Esta nova filosofia de gestão deve, naturalmente, influen-ciar as práticas profissionais dos TOC’s, sendo essencial aadopção de um posicionamento ético, de acordo com o queestabelece o respectivo Código Deontológico.

2.2 Competências Genéricas Instrumentais – Áreas Críti-cas

2.2.1 Capacidade de Análise e de Síntese

É fundamental para a interpretação e explicação das peçascontabilísticas, facultando aos gestores uma informação rele-vante e abreviada que lhes permita tomar decisões adequadasem tempo oportuno.

Trata-se de uma área à qual, como já salientámos atrás, osTOC’s têm de dar mais atenção.

2.2.2 Capacidade de Comunicação Oral e Escrita

Está intimamente relacionada com a questão anterior. Éimportante que exista, em qualquer instituição, uma comuni-cação ampla e contínua e que flua em diversas direcções,tornando mais ágeis as acções a empreender nos vários níveisda Gestão.

Com esse objectivo, os relatórios emanados da Contabili-dade, para além de serem emitidos tempestivamente, devemser entendíveis e convincentes.

2.3 Competências Genéricas Interpessoais – Áreas Críti-cas

2.3.1 Capacidade de Trabalho em Contexto Internacio-nal

Com a abolição das fronteiras e, mais genericamente, coma globalização, a distância morreu(5), tendo a comunicaçãopassado a ser instantânea e os acontecimentos internacionaisa influenciar as condições económicas locais.

A adopção, nos diversos Estados-Membros da UniãoEuropeia, das normas contabilísticas emanadas do IASB é umdos exemplos dessa tendência, sendo previsível uma aproxi-mação cada vez maior entre os profissionais da Contabilidadedos vários países.

Neste contexto, o domínio da língua inglesa é fundamentalpara o desenvolvimento da carreira dos TOC’s.

2.3.2 Assunção de um Compromisso Ético no Trabalho

Como foi mencionado em ponto anterior, a ética empresa-rial ganha terreno desde o final do século passado e o exercícioda profissão de TOC deve contribuir para que a mesma tenhaêxito.

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 323

A ProfissãoA Profissão

A chamada contabilidade criativa(6) deve ser totalmenteabolida e o Estatuto da CTOC, bem como o CódigoDeontológico dos TOC’s, não podem ser ignorados ouminimizados.

2.4 Competências Genéricas Sistémicas – Áreas Críticas

2.4.1 Capacidade de Adaptação a Novas Situações

Como já antes foi salientado, a mudança é contínua e cadavez mais rápida não só em termos genéricos, mas também noque se refere à forma de exercer a profissão, inclusive quantoao seu regime contratual.

O novo Sistema de Normalização Contabilística (SNC) éum exemplo recente dessa mudança, que vem reforçar aimportância das competências transversais que os TOC’sdevem deter para fazer face às constantes mutações do meioenvolvente.

2.4.2 Capacidade de Iniciativa e Espírito de Criatividade

Estimular um espírito empreendedor em vez de metódicoe conformado é uma das novas características da Gestão doPessoal das empresas para enfrentar um ambiente progressi-vamente agressivo.

Neste contexto, o TOC não deve evidenciar uma atitudedefensiva e burocrática assente numa obsessão do controlo(nomeadamente, em matérias fiscais), evidenciando, contra-riamente, um espírito aberto à inovação e criatividade, semque esse comportamento resvale para a adopção de procedi-mentos menos éticos, dos quais a existência de uma Contabi-lidade Criativa é um exemplo paradigmático.

2.4.3 Motivação para Procurar a Melhoria Constanteda Qualidade

Deve existir esta motivação de perfeição, em linha com afilosofia da gestão da qualidade total, sem que tal iniba atomada de riscos com vista à concretização da inovação ecriatividade, como salientado no ponto anterior.

E essa motivação deve ser evidenciada não apenas nodesempenho técnico tradicional da profissão de TOC, mastambém no apoio à condução do negócio da empresa, traba-lhando em conjunto com a Gestão na resolução de problemase na antecipação de futuros desafios.

2.4.4 Revelação de Sensibilidade Social

Sublinhando o que já atrás foi referido relativamente àética, o TOC deve evidenciar um comportamento responsávelperante as pessoas (inclusive, perante os colegas e colabora-dores) e centrado em valores, tais como a honestidade e aintegridade.

A observância do Estatuto da CTOC e do CódigoDeontológico é, em consequência, imprescindível.

3. O ESTADO ACTUAL DO ENSINO E O PROCESSODE BOLONHA

3.1 Nas Universidades, para além de se verificar umelevado grau de absentismo às aulas e de indisciplina dos

discentes, são evidentes as deficiências básicas que os mes-mos trazem do Ensino Básico e Secundário – e que vêmaumentando de ano para ano –, denotando a ausência de umaefectiva cultura de exigência que, no mínimo, crie hábitos detrabalho.

Com efeito, verifica-se uma grande dificuldade, por partedos alunos, em redigir e em interpretar textos, ao mesmotempo que se constata, em qualquer documento escrito pelosmesmos, a existência de um enorme número de erros ortográ-ficos dos mais elementares.

Também, no domínio da Matemática, é incontestável aincapacidade de compreensão das operações mais simples.

É uma situação muito séria que se arrasta já há longosanos(7) e que tem vindo a ser praticamente ignorada ou, piorainda, a motivar uma facilitação dos testes para que as estatís-ticas melhorem, o que, naturalmente, baixa drasticamente acapacidade intelectual dos alunos e se está a repercutir noEnsino Universitário, não deixando, certamente, de vir a tergraves consequências na empregabilidade dos futuros profis-sionais.

Assim, como refere Bagão Félix na sequência da suaanálise aos enunciados dos exames mais recentes do EnsinoBásico e Secundário, “ninguém se admire que o país não vápara a frente, que se chegue à universidade sem saber redigir,cometendo erros que há anos envergonhariam um alunorazoável da 4ª classe, que não saibam fazer as mais simplescontas de aritmética ou ter a mínima ginástica matemáticasem o auxílio de uma calculadora”.(8)

Em idêntica linha de pensamento, Mário Ceitil, analisandoas consequências da massificação do ensino nos últimos anos,assinala a “chegada ao ensino superior de massas de alunosmal preparados, científica e pedagogicamente, e, muitas ve-zes, sem sequer serem possuidores de algumas competênciasbásicas, indispensáveis para se conseguir prosseguir os estu-dos com um mínimo de rentabilidade”.(9)

3.2 Neste contexto, surgiu recentemente o Processo deBolonha propondo técnicas de equivalência curricular e deuniformização da avaliação, com a finalidade de facilitar amovimentação de pessoas e conhecimentos entre os diversossistemas de ensino superior da União Europeia, de forma ahomogeneizar a oferta de pessoal qualificado no espaço euro-peu.

Com esta reforma do ensino, como já antes foi salientado,o grau de licenciatura passou a ser atribuído ao fim de apenastrês anos, o que pode conduzir a uma desvalorização deconhecimentos e à redução da qualidade técnica e científicaimprescindível às várias profissões. Nesse sentido se têmpronunciado várias Ordens profissionais, como também já semencionou no início deste texto.

Admitem ainda alguns especialistas que, com este achata-mento da duração do ensino da licenciatura, se conseguirácriar uma mão-de-obra de facto homogénea, mas simultanea-mente pouco qualificada e fracamente especializada, queconstituirá, assim, uma força de trabalho polivalente, barata ede utilização precária (e, perversamente, mais empregável),com todos os inconvenientes que tal situação virá a acarretarpara os profissionais em causa.

3.3 Independentemente deste tipo de análises algo políti-cas, o que na realidade se passa é que as Universidades,

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008324

recebendo uma “matéria-prima” de baixa qualidade, têm de,num espaço de tempo mais curto (menos um ano), preparar osformandos para uma carreira profissional, atribuindo-lhes acategoria de licenciados.

E, aqui, só há uma de duas soluções a encarar: ou se reduza quantidade de matéria que vinha sendo dada nas licenciatu-ras de quatro anos, deixando a parte sobrante para o 2.º ciclo(mestrado), ou se mantém a mesma, compactando-a. Emqualquer das situações, há uma desvalorização de conheci-mentos relativamente ao sistema de ensino anterior.

A reforma de Bolonha apresenta ainda outra particularida-de que é a da “passagem de um ensino centrado no professorpara um ensino centrado no estudante”(10), de acordo com aqual as dinâmicas de aprendizagem prevalecem relativamenteàs formais dissertações académicas.

Este novo paradigma implica que os alunos tenham, emconsequência, um papel mais activo na aquisição de conheci-mentos (servindo o professor fundamentalmente de orientador),realizando investigações, com a apresentação subsequente detrabalhos.

Esta nova filosofia de ensino pode fazer, em situaçõesideais (ou, talvez, normais), todo o sentido, mas, na realidadeque enfrentamos presentemente, ela revela-se profundamenteirrealista.

Com efeito, como é possível exigir a um aluno que, – exa-gerando um pouco para fazer passar melhor a ideia – mal sabeler e escrever e que não tem hábitos de trabalho, faça investi-gação? Como se pode crer que os trabalhos que apresen-ta – normalmente, de excelente qualidade – sejam feitos porele? Porque se desvalorizam os exames, considerando-os umaforma ultrapassada de avaliação?

Neste ambiente de falso vanguardismo do ensino, corre-mos o risco de estarmos perante a “escola dos grandesnúmeros … que produz ignorantes diplomados …”.(11)

Esta situação, sendo genérica, aplica-se, naturalmente,também aos Cursos de Contabilidade – de notar que muitosalunos matriculam-se nos cursos universitários de Contabili-dade sem nunca terem frequentado antes a disciplina –,antevendo-se praticamente inevitável que se venha a dar umadesvalorização das competências nos novos licenciados, numafase em que era essencial que sucedesse precisamente ocontrário, tendo em conta a sofisticação cada vez mais eviden-te da respectiva profissão e da sua futura evolução.

Atentemos, a este respeito, novamente nas palavras doProf. Lopes de Sá: “Não são os cursos de aperfeiçoamento,mestrados ou doutoramentos os que por si só habilitam umconsultor, mas sim a “metodologia” que adoptam para acompetente formação”.(12)

A metodologia está, de facto, errada e esta é uma matériarelativamente à qual a CTOC deve manter-se bastante atenta.

4. A LIGAÇÃO UNIVERSIDADES / EMPRESAS

4.1 Existe, no nosso país, uma necessidade premente depromover a integração entre o tecido económico e a investiga-ção.

De facto, num estudo efectuado há não muito tempo13,conclui-se que 60% das empresas portuguesas não têm qual-quer interesse em contactar as Universidades para desenvol-ver os seus negócios.

Por sua vez, outros quase 40% só admitem um interessemoderado em contactar com as Universidades se a iniciativapartir destas.

De acordo com o mesmo estudo, apenas cerca de 1% dasempresas vê, de facto, nos centros de investigação um parcei-ro importante em termos de investigação.

Ao invés, as companhias multinacionais estabelecem, porregra, protocolos regulares com as Universidades de maiorprestígio para captar os seus melhores alunos, integrando-os,de seguida, nas empresas como “trainees”, onde começam porcumprir um programa de formação / estágio bem estruturadoe abrangente, até serem devidamente colocados nos quadrosda organização.

4.2 Um outro aspecto perverso da insuficiente ligaçãoentre as Universidades e as Empresas tem a ver com aexistência de professores sem currículo empresarial relevante,dando-se preferência, cada vez mais acentuada, a títulos eformação académica e não à competência real.

É uma política que devia ser seriamente repensada, pois,como disse Rui Vilar, “para mandar fazer” (neste caso, maispropriamente, ensinar), “é preciso saber fazer aquilo que semanda fazer”.(14)

As consequências para a profissão de TOC deste afasta-mento entre as Universidades e as empresas são as de quemuitos dos licenciados em Contabilidade, no início da suaactividade, se mostram, por exemplo, incapazes de analisar asDemonstrações Financeiras de uma empresa, não sabem se-quer fazer uma reconciliação bancária, classificar correcta-mente um documento, conferir uma conta ou até arquivardevidamente documentação.

Esta situação reforça a necessidade de ser exigido umestágio rigoroso e bem organizado para os candidatos à profis-são – a exemplo, aliás, do que sucede com outros ofícios –, demodo a que os mesmos passem a constituir uma verdadeiramais-valia para os empregadores.

No essencial, esse estágio deve cingir-se à indispensávelformação prática do exercício da profissão, à transmissãoinequívoca de conhecimentos e experiências e ao cuidado zelona preservação da ética e deontologia profissionais.

4.3 Em suma, impõe-se uma aproximação rápida e efectivaentre o tecido empresarial e as Universidades, sendo “nacooperação entre empresas, Universidades e demais centrosde saber que se joga o futuro da nossa economia, umaeconomia mais permeável ao empreendorismo, inovadora ecompetitiva”. (15)

Dentro do mesmo espírito, o fomento de mais investigação edesenvolvimento científico da Contabilidade, igualmente emparceria com as Universidades e os Institutos Politécnicos, deve-rá constituir também uma das próximas prioridades da CTOC.

5. LINHAS DE FORÇA PARA O FUTURO DA PROFIS-SÃO

5.1 Objectivo e Âmbito da Função

O desenvolvimento tecnológico, o crescimento das empre-sas (derivado, por exemplo, das fusões e aquisições) e a

A ProfissãoA Profissão

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 325

complexidade cada vez mais acentuada do ambiente económi-co, devido, fundamentalmente, a uma maior e mais agressivaconcorrência, têm vindo, entre outras causas, a dificultar agestão dos negócios.

Estas alterações verificadas no meio envolvente das em-presas nos anos mais recentes vêm-nas obrigando a alterar asua estratégia e organização, a seguir novas políticas de gestãodo pessoal e, por vezes, a reformular a própria missão.

Neste ambiente de quase constante instabilidade, é pre-mente a necessidade de existirem informações fiáveis e opor-tunas que auxiliem os empresários / gestores nas suas tomadasde decisão.

A Contabilidade deve, assim, reforçar-se como ferramentade gestão, não se confinando apenas à sua tradicional condi-ção de banco de dados.

“O registo contabilístico, tendo nascido apenas para guar-dar memória dos acontecimentos, cedeu, entretanto, lugar àpremente necessidade de conhecimento do que representa omesmo”.(16)

Com efeito, não basta possuir os dados – matérias-primasda informação -, sendo necessário que os mesmos sejamtratados para gerarem informações úteis e constituírem verda-deiros instrumentos de gestão no processo decisório das em-presas e outras instituições.

As demonstrações financeiras legais tornaram-se, em mui-tos casos, difíceis de entender por parte dos responsáveis dasempresas, apresentando, assim, uma utilidade reduzida paraos mesmos, o que dá à Contabilidade a imagem de um serviçoque pretende atender quase em exclusivo aos requisitos fis-cais, relegando para 2.º plano a gestão dos negócios.

Torna-se, em consequência, imprescindível reverter a situa-ção, transformando a Contabilidade num instrumento ágil,flexível, actualizado (a Contabilidade não pode andar atrasadaou por conferir vários meses) e direccionado para a tomada dedecisões, não se podendo ignorar que “as empresas existempara fazer dinheiro, maximizar o valor do accionista, ou, nocaso de instituições sem fins lucrativos, maximizar o valordado ao cliente”.(17)

Deste modo, importa compreender que quem utiliza aContabilidade não são só os Investidores, a AdministraçãoFiscal, os Bancos, os Fornecedores e outros “stakeholders”.Na realidade, os executivos de todos os segmentos das empre-sas e outras instituições devem constituir o grupo dos seusprincipais destinatários (com especial ênfase para a Contabi-lidade de Gestão / Orçamental), variando, entre eles, o modode apresentação e o grau de refinação da informação.

Assim, especialmente no caso da alta e média gestão, estadeve receber uma informação tempestiva, devidamente traba-lhada e apresentada de forma resumida e objectiva, eviden-ciando os grandes números e eventos que conduzam à práticade uma gestão por excepção.

5.2 Criação de uma Nova Imagem da Profissão de TOC

Decorre do que expôs no ponto anterior, que o TOC, paratornar mais útil a sua função e incrementar a respectivacredibilidade, deve estabelecer um processo contínuo deinformação destinado aos seus principais utilizadores – os

gestores –, tentando perceber e responder aos seus anseios enecessidades, fazendo, assim, da Contabilidade um instru-mento eficaz de gestão.

O TOC surge, deste modo, como consultor / assessor doempresário / gestor, dando opinião sobre a forma como estãoa ser encaminhados e geridos os negócios e recomendandotambém a tomada das medidas que considere mais adequadaspara o êxito da empresa.

Para desempenhar este papel, necessário se torna ter umacultura científica, tecnológica, ética e geral, o que implicatambém que exista um apoio inequívoco de instituições espe-cíficas – designadamente, da CTOC –, zelando pela imagemda classe e pela valorização permanente do grau de conheci-mento (a formação contínua é indispensável) e de credibilidadedos seus membros.

Considerando as características do tecido empresarial por-tuguês – assente, fundamentalmente, em médias e pequenasempresas – e o perfil padrão dos seus responsáveis, não seantevê fácil este novo posicionamento da profissão, mas sãoprecisamente aquelas entidades que mais poderão beneficiarcom este salto qualitativo, beneficiando, em consequência, aeconomia do país.

Neste momento, em que a reforma de Bolonha está a daros seus primeiros passos, a CTOC poderá aproveitar a oportu-nidade para relançar a profissão, atribuindo-lhe um estatuto demaior exigência técnico – científica e reforçando, desse modo,a sua utilidade e credibilidade.

(1) António Lopes de Sá, Motivo da Carência de Consultores Contabilísticos,Semanário Económico, 10/10/2007.

(2) Emílio Rui Vilar, É Preciso Boa Governança como Exercício não Hipó-crita, Jornal de Negócios, 4/7/2007.

(3) António Lopes de Sá, Motivos da Carência de Consultores Contabilísticos,Semanário Económico, 10/10/2007.

(4) Emílio Rui Vilar, 40 Anos de Gestão, Revista Exame, Agosto de 2007.(5) Tom Peters, O Círculo da Inovação, Bertrand Editora, 1998, pág. 1 e

seguintes.(6) De acordo com Oriol Amat, Contabilidad Creativa, Gestión 2000, 2002,

pág.11, a Contabilidade Criativa é o processo mediante o qual os contabi-listas utilizam o seu conhecimento das normas de Contabilidade paramanipular as verbas incluídas nas contas das empresas (tradução livre).

(7) Diga-se, a propósito, que a dificuldade em redigir e os erros ortográficosjá afectam alguns professores.

(8) Bagão Félix, O Logro dos Exames, Semanário Económico, 27/6/2008.(9) Mário Ceitil, A Terceira Vaga da Massificação do Ensino, Semanário

Económico, 27/4/2007.(10) Pedro Lourtie, Dúvidas de Bolonha não se resolvem por Decreto, Jornal

de Negócios, 9/7/2007.(11) Manuel Gonçalves da Silva, A Fascinante Tese do Ensino da Ignorância,

Diário Económico, 14/1/2008.(12) António Lopes de Sá, Motivos da Carência de Consultores Contabilísticos,

Semanário Económico, 10/10/2007.(13) Publicado no Diário de Notícias de 22/3/2006.(14) Emílio Rui Vilar, É Preciso Boa Governança como Exercício não Hipó-

crita, Jornal de Negócios, 4/7/2007.(15) Rocha de Matos, Presidente da Associação Industrial Portuguesa, Diário

de Notícias, 22/3/2006.(16) António Lopes de Sá, Motivos da Carência de Consultores Contabilísticos,

Semanário Económico, 19/10/2007.(17) Jorge Vasconcellos e Sá, Lembrando o Óbvio, Diário Económico, 2/1/

/2006.

A ProfissãoA Profissão

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008326

Contabilidade FinanceiraContabilidade Financeira

RESUMO

Investigação empírica prévia realizada em países da Euro-pa Continental não permite concluir quanto à eficácia daauditoria na contenção da manipulação de resultados contabi-lísticos, facto que tem sido atribuído à concentração da proprie-dade accionista e ao menor risco de litígio dos auditores.

Baseados nestes resultados, verificámos, numa amostra deempresas ibéricas, no período de 2002-2004, se os auditoressão eficazes na detecção e reporte da manipulação de resul-tados nos relatórios de auditoria, mediante a metodologia dosaccruals discricionários.

Os resultados obtidos indicam existir uma associaçãoestatística significativa entre os accruals discricionários e aopinião de auditoria, induzindo a eficácia dos auditores. Esteresultado é corroborado pela relação estatística significativaque também se observa entre os accruals discricionários ealguns tipos de reservas de auditoria.

Palavras-chave: Manipulação de resultados, Accruals dis-cricionários, Opinião de auditoria, Qualidade de auditoria

THE ASSOCIATION BETWEEN THE EARNINGSMANAGEMENT AND THE AUDIT OPINIONS

ABSTRACT

Empirical research performed in countries in WesternEurope is not able to conclude on the effectiveness of an auditon restraining the manipulation of accountancy data, which asbeen endorsed to the concentration of equity ownership and tothe low risk of auditors litigation.

Based on these results, we have checked that in a sampleof iberian companies, regarding the period 2002-2004, weatherthe auditors are effective or not on detecting and reporting themanipulation of results on the audit reports, by means of thediscretionary accruals methodology.

The results obtained indicate that there is a significantstatistical association between the discretionary accruals andthe audit opinion, inducing the effectiveness of the auditors.

A Associação entre a Manipulaçãodos Resultados Contabilísticos e aOpinião dos Auditores

João BorralhoDepartamento de Economia e Gestão da Universidade

Lusófona de Humanidades e Tecnologia (ULHT)[email protected]

This result is corroborated by the significant statisticalassociation that is also observed between the discretionaryaccruals and some types of audit reserves.

Key-words: Earnings management, Discretionary accruals,Audit opinion, Audit quality

1. INTRODUÇÃO

Após o crescimento da economia americana da década de90 do século passado, impulsionada pela nova economia,globalização, novos instrumentos financeiros e alimentadapelos mercados bolsistas, com fortes exigências dos investi-dores em termos de rendibilidade, o início do presente séculofoi marcado a nível mundial por uma recessão económica,com o emergir da falência fraudulenta de um conjunto deempresas como a Enron, à cabeça, mas também a Adelphia,Xerox e a WorldCom, nos Estados Unidos (Stiglitz(1), 2005),e na Europa Ahold e Parmalat (Alberto, 2005).

A falência da Enron arrastou consigo uma das empresasinternacionais de auditoria de elevado prestígio, a ArthurAndersen, sendo uma chamada de atenção para os problemasdecorrentes da manipulação de resultados. Com a queda daEnron e o conhecimento das práticas fraudulentas seguidas anível contabilístico surgiu a desconfiança no funcionamentodo mercado de capitais e a necessidade de maior transparênciana informação financeira (Stiglitz, 2005).

Os escândalos financeiros vieram questionar o papel doauditor externo, enquanto órgão independente da governaçãoque emite parecer sobre os documentos de prestação de contase no qual os utilizadores confiam para a tomada de decisões.

A qualidade da auditoria é fundamental para a confiançados intervenientes no mercado de capitais e para o desenvol-vimento económico dos países. Os auditores têm por funçãodar credibilidade à informação financeira, com vista à tomadade decisão pelos utentes dessa informação.

Tendo em vista estas preocupações, as normas internacio-nais de auditoria da IFAC(2) foram objecto de actualização nosanos mais recentes. No domínio da manipulação de resulta-dos, a ISA(3) 240 – A Responsabilidade do Auditor ao Consi-

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 327

Contabilidade FinanceiraContabilidade Financeira

derar a Fraude e o Erro na Auditoria de DemonstraçõesFinanceiras (2002), na revisão de 2004, exige aos auditoresprocedimentos para identificar os riscos de distorção materialna informação financeira devidos a fraude (Carassus et al.,2003a).

A União Europeia tem mostrado elevada preocupaçãoquanto à harmonização e qualidade da informação financeirae ao papel da auditoria. O Regulamento n.º 1606/2002, de 19de Julho, tornou obrigatória a aplicação das normas internaci-onais de contabilidade do IASB(4), para as empresas comvalores admitidos a cotação, desde 1 de Janeiro de 2005. Noâmbito da auditoria foi emitido o Livro Verde da CE(5) (1996),sobre o papel, estatuto e responsabilidade dos auditores naUnião Europeia, tendo dado lugar à Directiva 2006/43/CE, doParlamento Europeu e do Conselho (8.ª Directiva), de 17 deMaio de 2006, sobre o controlo legal das contas dos Estados--membros.

É neste contexto que realizámos a presente investigaçãopara verificar se existe e qual a natureza da associação entrea manipulação dos resultados contabilísticos (earningsmanagement) e a opinião dos auditores, transmitida pelosrelatórios de auditoria, para um conjunto de empresas ibéri-cas. Este estudo tem por objectivo verificar, na amostra deempresas seleccionadas, se o processo de auditoria é eficaz nadetecção de eventuais manipulações de resultados praticadaspelos gestores das empresas, de modo a transmitir confiançaaos utilizadores da informação financeira.

A medição da manipulação dos resultados é um aspectofulcral do estudo. Seguindo a metodologia amplamente utili-zada na literatura (Butler et al., 2004 e Piot et al., 2004), amedida que utilizámos foi baseada nos designados accrualsdiscricionários(6).

Porém, conscientes das limitações desta medição, seleccio-námos ainda um conjunto de variáveis de controlo que aliteratura identifica como susceptíveis de explicar a manipu-lação de resultados, nomeadamente, a rendibilidade operacionaldos activos e dos capitais próprios, endividamento, cresci-mento e tipo de auditor (Martinez, 2001; Bartov et al., 2001;Burgahler et al., 2003; Butler et al., 2004; Gallén et al., 2005e Moreira, 2006). Optámos ainda por utilizar um modelolargamente testado e aceite em estudos anteriores na mediçãodos accruals discricionários, o modelo de Jones modificado(1995).

Os resultados obtidos indicam que existe associação esta-tística significativa entre a manipulação dos resultados(7) e aopinião de auditoria, decorrente de motivações dos gestoresque visam aumentar ou diminuir os resultados, sugerindo aeficácia dos auditores. No entanto, encontramos divergênciasquanto ao nível de exigência dos auditores, resultante doeventual risco de litígio, também discutido na literatura (Beckeret al., 1998; Francis et al., 1999; Segura, 2001 e Piot et al.,2004).

O artigo encontra-se estruturado do seguinte modo: noponto 1 refere-se a introdução e o objectivo, no ponto 2 arevisão da literatura relativamente à manipulação dos resulta-dos contabilísticos e à qualidade da auditoria, no ponto 3 ametodologia utilizada, no ponto 4 a amostra e as medidas deestatística descritiva e nos pontos 5 e 6 evidenciam-se osresultados obtidos e a análise adicional. O ponto 7 refere asconclusões e o ponto 8 as principais limitações.

2. INVESTIGAÇÃO PRÉVIA: MANIPULAÇÃO DERESULTADOS E QUALIDADE DE AUDITORIA

A teoria da agência explica os conflitos de interessesexistentes entre os gestores e os accionistas, com implicaçõesnas motivações para a manipulação dos resultados, uma vezque os primeiros poderão privilegiar os seus interesses emdetrimento do património dos accionistas. Estes conflitos deinteresses são também identificados nas relações de agênciaestabelecidas com outros stakehorders, na perspectiva dainexistência de contratos perfeitos para regulação das partes.

A investigação empírica prévia tem identificado diversosincentivos para a manipulação de resultados, nomeadamentedecorrentes da existência de planos de remuneração dos gestoresindexados aos resultados contabilísticos, elevado nível deendividamento das empresas, baixa rendibilidade ou abaixodas expectativas, custos políticos e redução do pagamento deimpostos (Scott et al., 2003).

Healy (1985), Balsam (1998) e Gul et al. (2003), estuda-ram a associação entre os accruals discricionários, enquantomedida próxima para a manipulação de resultados e as remu-nerações dos gestores, concluído pela existência de umarelação estatística positiva entre estas variáveis.

No domínio do endividamento, DeFond et al. (1994) eMoreira (2006), encontraram uma associação positiva com amanipulação dos resultados, no argumento que as empresasendividadas poderão estar mais perto de não cumprir determi-nadas cláusulas contratuais. No entanto, outros autores (Garciaet al., 2004; Piot et al., 2004; Bauwhede et al., 2003 e Butleret al., 2004) encontraram resultados contrários, na perspectivade que as empresas endividadas adoptam atitudes prudentes,como forma de obter credibilidade junto dos financiadores.

A rendibilidade é também geradora de motivações para aprática de manipulação dos resultados contabilísticos. Martinez(2001), Gallén et al. (2005), Burgstahler (2003) e Moreira(2006), mostram que as empresas com pequenos lucros apre-sentam maior evidência de terem manipulado os resultadoscontabilísticos. Martinez (2001) e Butler et al. (2004) verifi-caram, adicionalmente, que as empresas manipulam os resul-tados em alta com o objectivo de manterem as expectativasdos investidores. No entanto, as empresas de maior dimensãoque enfrentam elevada visibilidade pública poderão sentirmotivações para baixar os resultados contabilísticos, paraevitar a intervenção das autoridades reguladoras ou a reivin-dicação de maiores níveis salariais ou de dividendos (Jones,1991 e Cahan, 1992). Alguns estudos empíricos tambémindicam que as empresas alteram o resultado contabilísticocom a finalidade de reduzir o pagamento de impostos (Boyntonet al., 1992, Wang, 1994 e Pellicer et al., 2004).

Considerando o papel da auditoria, esta encontra a sualegitimidade técnica na redução dos conflitos de interessesentre os responsáveis pela prestação de contas e os utilizadoresda informação financeira, onde se inserem as práticas demanipulação de resultados. DeAngelo (1981) define qualida-de de auditoria, como a probabilidade conjunta de que oauditor detecte deficiências na informação financeira e asrelate no relatório de auditoria.

A qualidade da auditoria tem sido equacionada na perspec-tiva que o rigor e independência do exame são característicasque poderão ser observadas pela dimensão da empresa de

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008328

auditoria, com incentivos a manter um número elevado declientes ou pela sua reputação, vista na óptica da manutençãodo seu capital de imagem e credibilidade.

Alguns estudos empíricos realizados em empresas ameri-canas mostram existir uma relação estatística significativaentre os accruals discricionários e o tipo de auditor, concluin-do que as empresas auditadas por gabinetes de auditoria demaior dimensão apresentam níveis inferiores de manipulaçãode resultados (Becker et al., 1998; Francis et al., 1999 e Kimet al., 2003).

No entanto, a replicação deste tipo de estudos em empresasde países da Europa Continental, como França, Bélgica eEspanha, não têm encontrado evidência estatística entre osaccruals discricionários e a dimensão e reputação do auditor(Piot et al., 2004; Garcia et al., 2004 e Bauwhede et al., 2003).As justificações apresentadas para estes resultados, segundoos autores, estão associadas ao menor risco de litígio dosauditores nestes países e à estrutura de propriedade dominadapor grupos de accionistas maioritários.

Piot et al. (2004) também observaram em empresas fran-cesas que a contratação de uma empresa de auditoria de maiorreputação não é influenciada pela estrutura de propriedadeaccionista, mas sim por outras variáveis, designadamente adimensão, dispersão geográfica e a complexidade da audi-toria.

Outra corrente de investigação tem procurado associar amanipulação dos resultados às reservas de auditoria, na se-quência de outros estudos que têm observado que os auditoressão sensíveis à manipulação dos resultados contabilísticos, ouseja que os auditores devem intensificar as análises de audito-ria quando existem indícios de manipulação de resultados(Hirst, 1994 e Henninger, 2000).

Palenzuela et al. (2000), a partir de uma amostra queintegra empresas que receberam reservas de auditoria porincumprimento dos princípios contabilísticos (PCGA), encon-trou uma associação estatística positiva entre os accrualsdiscricionários e este tipo de reservas. Bartov et al. (2001)partindo do pressuposto que as reservas por desacordo e asinconsistências na aplicação das normas contabilísticas esta-rão associadas à manipulação de resultados, encontrou tam-bém uma associação estatística entre os accruals discricioná-rios e o tipo de opinião de auditoria. Contudo, Butler et al.(2004) considera que estes resultados são contraditórios comas práticas de manipulação de resultados por estas se relacio-narem com a flexibilidade das normas contabilísticas. Nesteestudo (Butler et al., 2004), a associação negativa encontradaentre os accruals discricionários e as reservas de auditoria éatribuída pelos autores às empresas em que os auditoresobservaram incertezas quanto à continuidade, devido à maiorprobabilidade de ocorrência de accruals discricionários nega-tivos. As dificuldades financeiras enfrentadas por estas em-presas geram retenção de passivos que os modelos dos accrualscaptam indevidamente como accruals discricionários, sendoesta a razão para aquela associação.

Nesta sequência, a investigação empírica prévia não éconclusiva quanto à eficácia dos auditores na detecção damanipulação dos resultados, apesar das preocupações vigen-tes a nível da regulamentação legal e da profissão parapreservar a competência e independência dos auditores.

3. METODOLOGIA

3.1. Modelo de análise da associação entre os accrualsdiscricionários e a opinião de auditoria

No estudo utilizámos o modelo do logit. Este modelopermite estimar a probabilidade [P(Y)] de uma empresa rece-ber uma opinião qualificada dos auditores [P(Y) = 1].

A equação genérica do modelo é dada pela seguinte fórmu-la:

P(Y it ) = 1 (1)1+e–(α+β1X1+β2X2+β3X3+...+βnXn)

A variável dependente é uma variável binária que assumeos valores “1” e “0”, consoante a opinião dos auditores sejaqualificada ou não.

Como variáveis independentes utilizámos os accruals dis-cricionários (AD) e um conjunto de variáveis de controlorelativas à rendibilidade, endividamento, crescimento e tipode auditor.

Testamos a hipótese de investigação da probabilidade deuma empresa receber uma opinião qualificada de auditoriaaumentar para níveis de manipulação de resultados maiselevados.

Na selecção das variáveis de controlo partimos da premis-sa que as empresas identificadas pela pesquisa em contabili-dade, com motivações para a prática de manipulação deresultados serão também as que apresentam maior probabili-dade de receber opinião qualificada de auditoria. Assim, autilização das variáveis de controlo tem por objectivo aferiracerca destas práticas utilizadas pelos gestores.

Para a rendibilidade, seleccionámos as variáveis rendibi-lidade operacional dos activos e dos capitais próprios. Espe-ramos que as empresas com baixa rendibilidade ou mesmonegativa apresentem maior probabilidade de manipulação deresultados e por conseguinte esperamos uma associação nega-tiva com a opinião de auditoria. Porém, considerando que asempresas poderão manipular os resultados para evitar prejuí-zos admitimos a possibilidade que a variável rendibilidadedos capitais próprios apresente uma relação positiva com aopinião de auditoria. Para o endividamento, considerámos oendividamento total e não perspectivamos por prudência qual-quer sinal para a variável, atentas as divergências nos resulta-dos obtidos pela pesquisa prévia (Garcia et al., 2004; Piot etal., 2004 e Moreira, 2006). Para o crescimento, considerámosas variáveis evolução do volume de negócios e o rácio market--to-book. Esperamos que a primeira variável esteja associadaa empresas de baixa rendibilidade e por conseguinte com umcomportamento próximo da rendibilidade operacional. A variá-vel market-to-book, tem por objectivo verificar o efeito dasexpectativas de crescimento da empresa por parte dos inves-tidores. Nas situações em que possa existir manipulação deresultados por parte dos gestores para manter estas expectati-vas esperamos encontrar uma relação positiva com as obser-vações/reservas de auditoria.

A investigação prévia (Becker et al., 1998; Francis et al.,1999 e Kim et al., 2003) considera também que as maioresempresas internacionais de auditoria (Big 4)(8) têm níveis deexigência mais elevados quanto à manipulação de resultados,

Contabilidade FinanceiraContabilidade Financeira

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 329

pelo que incluímos no modelo a variável tipo de auditor.Contudo, não perspectivamos qualquer relação estatística,considerando os resultados da pesquisa prévia realizada aonível dos países da Europa Continental.

Assim, o modelo utilizado no estudo apresenta as seguin-tes especificações:

Opinião de Auditoriait (1 – modificada; 0 – limpa) = α+β1ADit+β2 Tipo Auditorit+β3ROAit+β4RCPit+β5ENDit+β6MtoBit+β7ΔVENDit+εit (2)

Em que:• AD – Accruals discricionários;• Tipo de auditor – variável binária que assume o valor

“1”, se o auditor é uma Big 4 e “0”, em caso contrário;• Rendibilidade operacional dos activos (resultado

operacional / activo líquido) – ROA;• Rendibilidade dos capitais próprios (resultado líquido /

/ capitais próprios) – RCP;• Endividamento (passivo total / activo líquido) – END;• Evolução do volume de negócios (volume de negócios

de t / volume de negócios de t-1) – ΔVEND;• Market-to-book (capitalização bolsista / capital pró-

prio) – MtoB;• i, t – Índices para a empresa e ano, respectivamente(9).

3.2. Accruals discricionários

Para a determinação dos accruals discricionários segui-mos o modelo de Jones modificado (1995), secção transversal(cross-section), o qual se baseia na equação (3), seguinte.Bartov et al. (2001) consideram que esta versão do modelo deJones modificado encontra-se bem especificada para detectara manipulação de resultados.

ATit = α+β1(ΔVENDit–ΔCLIENTESit)+β2IMOBit+εit (3)

Em que:• AT – Accruals totais (resultado operacional – cash flows

operacionais), divididos pelo activo líquido;• ΔVEND – ΔCLIENTES – Variação do volume de negó-

cios (volume negócios t – volume negócios t-1), deduzidada variação das contas de clientes (clientes t – clientest-1), dividida pelo activo líquido;

• IMOB – Valor do mobilizado bruto (imobilizaçõescorpóreas e incorpóreas), dividido pelo activo líquido;

• α – Constante da regressão linear;• β1 – Coeficiente da variável (ΔVEND – ΔCLIENTES);• β 2 – Coeficiente da variável IMOB;• ε it – Resíduos da empresa i, no período t, que represen-

tam os accruals discricionários.

Os parâmetros para cálculo dos accruals não discricioná-rios foram estimados para cada sector de actividade e paratodos os anos da análise, em consonância com outros estudosque seguiram idêntico procedimento (Palenzuela et al., 2000e Gállen et al., 2005). Embora a maioria dos estudos empíricosque aplicaram a versão cross-section do modelo de Jonesmodificado (1995) determinem aqueles coeficientes para cada

sector e ano, estes apresentam geralmente amostras de elevadadimensão por recurso normalmente a bases de dados já cons-tituídas, comparativamente à amostra utilizada no presenteestudo.

Em face destas restrições da amostra, o risco deautocorrelação dos resíduos é mais elevado, pelo que contro-lámos os resultados obtidos através da estatística Durbin--Watson (DW), bem como de variáveis instrumentais para cadaum dos períodos em análise(10). Os resultados obtidos para umnível de significância de 0,05 são apresentados no Quadro 1.

Quadro 1 – Estimação do modelo de Jones modificado

ATit = α + β1(ΔVENDit–ΔCLIENTESit) + β2IMOBit + εit

Sectores N ααααα βββββ1 βββββ2 R2 R2 a Sig. DWIndustria 58 -0,008 0 -0,037* 36% 33% 0,000 1,760

Sig. teste t 0,302 0,982 0,000Const. O. Públicas 54 0,015 0,08 -0,038* 15% 11% 0,018 2,227

Sig. teste t 0,171 0,902 0,006Água, E. e Gás 26 -0,063* 0,026 -0,034* 30% 25% 0,011 2,180

Sig. teste t 0,000 0,493 0,004Com. e Serviços 72 -0,022*** 0,189* -0,032** 20% 18% 0,000 1,791

Sig. teste t 0,096 0,004 0,032

*p≤0,01; **p≤0,05; *** p≤0,1 (p = probabilidade)R2a – R2 ajustadoSig. – Estatística FN – Observações utilizadas após eliminação de outliersAT – Accruals totais divididos pelo activo líquido(ΔVEND – ΔCLIENTES) – Variação do volume de negócios deduzida

da variação de clientes, dividida pelo activo líquidoIMOB – Imobilizado bruto dividido pelo activo líquido.

No entanto, não obtivemos significância estatística paraas empresas do sector cimentos e materiais de construção.Assim, não tendo sido obtida evidência de manipulaçãode resultados para este sector, de acordo com a metodolo-gia seguida no estudo, eliminámos estas observações da aná-lise.

Para os restantes sectores obtivemos coeficientes signifi-cativos que permitiram rejeitar a hipótese nula, sendo os sinaisobtidos para as variáveis independentes consistentes com apesquisa prévia. O sinal positivo da variável relativa à varia-ção do volume de negócios indica que a evolução dos accrualsocorre no mesmo sentido desta variável. Quanto à associaçãonegativa entre os accruals e o imobilizado, tal efeito decorredos acréscimos/decréscimos das amortizações do exercícioem menores/maiores níveis de accruals.

O R2 obtido varia entre 15% e 36%, não sendo necessária,de acordo com Gallén et al. (2005), a obtenção de elevadosvalores do coeficiente de determinação, devido à alta variânciados resíduos.

4. AMOSTRA E MEDIDAS DE ESTATÍSTICA DESCRI-TIVA

4.1. Amostra e dados

A amostra utilizada na presente investigação é constituídapor 106 empresas com valores admitidos a cotação nas Bolsas

Contabilidade FinanceiraContabilidade Financeira

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008330

de Valores de Portugal e Espanha (Quadro 2). Considerámosum período compreendido entre 2002 e 2004, abrangendoassim três exercícios contabilísticos com características está-veis ao nível da aplicação de normativos de contabilidade. Apartir de 2005, as empresas com valores admitidos a cotaçãona União Europeia passaram a estar obrigadas a aplicar asnormas do IASB, o que constitui uma limitação para incluir-mos este exercício no estudo.

Na selecção da amostra partimos de uma análise dasempresas portuguesas, com informação financeira disponívelno período objecto de estudo, excluindo as empresas abrangidaspelo Plano de Contas para o Sistema Bancário, face às especi-ficidades das regras contabilísticas relativamente ao POC.

Não incluímos na amostra as empresas do sector da distri-buição alimentar, uma vez que, regra geral, estas possuemnecessidades de fundo de maneio negativas, susceptíveis deconduzirem à obtenção de accruals negativos (Fuentes, 2001),o que poderia originar perturbação nos resultados.

Na amostra das empresas espanholas, incluímos todas asempresas do sector da construção, sector da água, energia egás e as do sector de cimentos e materiais de construção, cujainformação financeira para os três anos da análise se encontra-va disponível no site da Comissão Nacional do Mercado deValores de Espanha (CNMV). Relativamente ao sector daindustria transformadora e sector do comércio e serviços,devido ao número elevado de empresas espanholas nestessectores, o critério de selecção consistiu em encontrar empre-sas com actividades semelhantes(11) às empresas portuguesasincluídas na amostra.

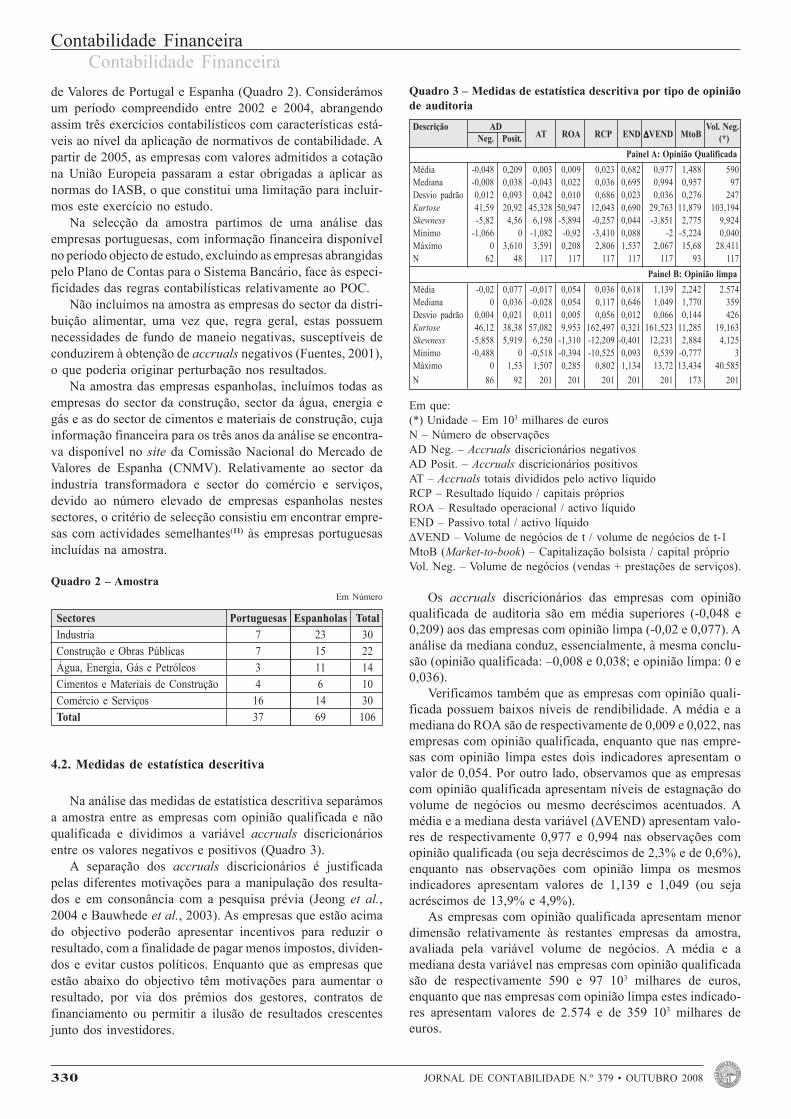

Quadro 2 – AmostraEm Número

Sectores Portuguesas Espanholas TotalIndustria 7 23 30Construção e Obras Públicas 7 15 22Água, Energia, Gás e Petróleos 3 11 14Cimentos e Materiais de Construção 4 6 10Comércio e Serviços 16 14 30Total 37 69 106

4.2. Medidas de estatística descritiva

Na análise das medidas de estatística descritiva separámosa amostra entre as empresas com opinião qualificada e nãoqualificada e dividimos a variável accruals discricionáriosentre os valores negativos e positivos (Quadro 3).

A separação dos accruals discricionários é justificadapelas diferentes motivações para a manipulação dos resulta-dos e em consonância com a pesquisa prévia (Jeong et al.,2004 e Bauwhede et al., 2003). As empresas que estão acimado objectivo poderão apresentar incentivos para reduzir oresultado, com a finalidade de pagar menos impostos, dividen-dos e evitar custos políticos. Enquanto que as empresas queestão abaixo do objectivo têm motivações para aumentar oresultado, por via dos prémios dos gestores, contratos definanciamento ou permitir a ilusão de resultados crescentesjunto dos investidores.

Quadro 3 – Medidas de estatística descritiva por tipo de opiniãode auditoria

Descrição ADAT ROA RCP END ΔΔΔΔΔVEND MtoB

Vol. Neg.Neg. Posit. (*)

Painel A: Opinião QualificadaMédia -0,048 0,209 0,003 0,009 0,023 0,682 0,977 1,488 590Mediana -0,008 0,038 -0,043 0,022 0,036 0,695 0,994 0,957 97Desvio padrão 0,012 0,093 0,042 0,010 0,686 0,023 0,036 0,276 247Kurtose 41,59 20,92 45,328 50,947 12,043 0,690 29,763 11,879 103,194Skewness -5,82 4,56 6,198 -5,894 -0,257 0,044 -3,851 2,775 9,924Mínimo -1,066 0 -1,082 -0,92 -3,410 0,088 -2 -5,224 0,040Máximo 0 3,610 3,591 0,208 2,806 1,537 2,067 15,68 28.411N 62 48 117 117 117 117 117 93 117

Painel B: Opinião limpaMédia -0,02 0,077 -0,017 0,054 0,036 0,618 1,139 2,242 2.574Mediana 0 0,036 -0,028 0,054 0,117 0,646 1,049 1,770 359Desvio padrão 0,004 0,021 0,011 0,005 0,056 0,012 0,066 0,144 426Kurtose 46,12 38,38 57,082 9,953 162,497 0,321 161,523 11,285 19,163Skewness -5,858 5,919 6,250 -1,310 -12,209 -0,401 12,231 2,884 4,125Mínimo -0,488 0 -0,518 -0,394 -10,525 0,093 0,539 -0,777 3Máximo 0 1,53 1,507 0,285 0,802 1,134 13,72 13,434 40.585N 86 92 201 201 201 201 201 173 201

Em que:(*) Unidade – Em 103 milhares de eurosN – Número de observaçõesAD Neg. – Accruals discricionários negativosAD Posit. – Accruals discricionários positivosAT – Accruals totais divididos pelo activo líquidoRCP – Resultado líquido / capitais própriosROA – Resultado operacional / activo líquidoEND – Passivo total / activo líquidoΔVEND – Volume de negócios de t / volume de negócios de t-1MtoB (Market-to-book) – Capitalização bolsista / capital próprioVol. Neg. – Volume de negócios (vendas + prestações de serviços).

Os accruals discricionários das empresas com opiniãoqualificada de auditoria são em média superiores (-0,048 e0,209) aos das empresas com opinião limpa (-0,02 e 0,077). Aanálise da mediana conduz, essencialmente, à mesma conclu-são (opinião qualificada: –0,008 e 0,038; e opinião limpa: 0 e0,036).

Verificamos também que as empresas com opinião quali-ficada possuem baixos níveis de rendibilidade. A média e amediana do ROA são de respectivamente de 0,009 e 0,022, nasempresas com opinião qualificada, enquanto que nas empre-sas com opinião limpa estes dois indicadores apresentam ovalor de 0,054. Por outro lado, observamos que as empresascom opinião qualificada apresentam níveis de estagnação dovolume de negócios ou mesmo decréscimos acentuados. Amédia e a mediana desta variável (ΔVEND) apresentam valo-res de respectivamente 0,977 e 0,994 nas observações comopinião qualificada (ou seja decréscimos de 2,3% e de 0,6%),enquanto nas observações com opinião limpa os mesmosindicadores apresentam valores de 1,139 e 1,049 (ou sejaacréscimos de 13,9% e 4,9%).

As empresas com opinião qualificada apresentam menordimensão relativamente às restantes empresas da amostra,avaliada pela variável volume de negócios. A média e amediana desta variável nas empresas com opinião qualificadasão de respectivamente 590 e 97 103 milhares de euros,enquanto que nas empresas com opinião limpa estes indicado-res apresentam valores de 2.574 e de 359 103 milhares deeuros.

Contabilidade FinanceiraContabilidade Financeira

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008 331

No que respeita ao rácio market-to-book, verificamosque a média e a mediana das empresas com opinião quali-ficada (respectivamente de 1,488 e de 0,957) são inferioresà média e mediana das empresas com opinião limpa (respec-tivamente de 2,242 e 1,770). Tais resultados podem consti-tuir uma indicação da menor expectativa de crescimentoatribuída pelos investidores às empresas com opinião qualifi-cada.

Constatamos também diferenças nas medidas de estatísti-ca descritiva ao nível das empresas portuguesas e espanho-las(12). No período em análise, a rendibilidade das empresasportuguesas é inferior à das empresas espanholas (a média e amediana da rendibilidade operacional dos activos é de respec-tivamente 2,4% e 2,9% para as empresas portuguesas e de4,5% e 4,9% para as espanholas). As empresas portuguesasapresentam também maior endividamento (a média e a medi-ana deste indicador é de respectivamente, 72,1% e 74,0%,para as empresas portuguesas e 59,8% e 61,4% para asespanholas) e alguma estagnação no que respeita à evoluçãodo volume de negócios (média e mediana, respectivamente, de0% e de 1,8% para as empresas portuguesas e de 11,8% e 4,4%para as espanholas). No que respeita à dimensão aferida pelovolume de negócios, a média na amostra das empresas portu-guesas representa cerca de 26% da média na amostra dasempresas espanholas.

As variáveis binárias, opinião de auditoria, tipo de auditor,tipo de reservas e observações de auditoria, são apresentadase comentadas em separado (Quadro 4).

Quadro 4 – Distribuição na amostra das variáveis binárias

Empresas Opinião Tipo Auditor Tipo reservasQualif. Limpa Big 4 Outros Incertezas Desacordo Outras

Portuguesas 60 51 43 68 23 18 19% 51,2% 25,3% 19,2% 71,6% 48,9% 48,6% 59,4%

Espanholas 57 150 180 27 24 19 14% 48,8% 74,7% 80,8% 28,4% 51,1% 51,4% 40,6%

Total 117 201 223 95 47 37 33% 36,8% 63,2% 70,1% 29,9% 40,5% 31,9% 27,6%

Em que:Qualif. – Opinião qualificadaBig 4 – Principais empresas internacionais de auditoria

Do total das 318 observações/ano, 117 com a representa-tividade de 36,8% respeitam a demonstrações financeiras comobservações/reservas dos auditores, das quais 51,2%correspondem a empresas portuguesas e 48,8% a empresasespanholas. Os estudos empíricos realizados em Espanhaapresentam amostras semelhantes (Segura, 2001: 34% eBarbadillo, 2002: 32%).

Na amostra, a maioria das empresas com valores admiti-dos nas Bolsas de Valores de Espanha foram auditadas porBig 4, enquanto que nas empresas portuguesas isso não severifica.

No que respeita ao tipo de reservas, a maioria das observa-ções com reservas respeitam a incertezas (cerca de 40,5%) ea reservas por desacordo (cerca de 31,9%), sendo as restantes(27,6%) relativas a limitações de âmbito, faltas de consistên-cia e incertezas por continuidade.

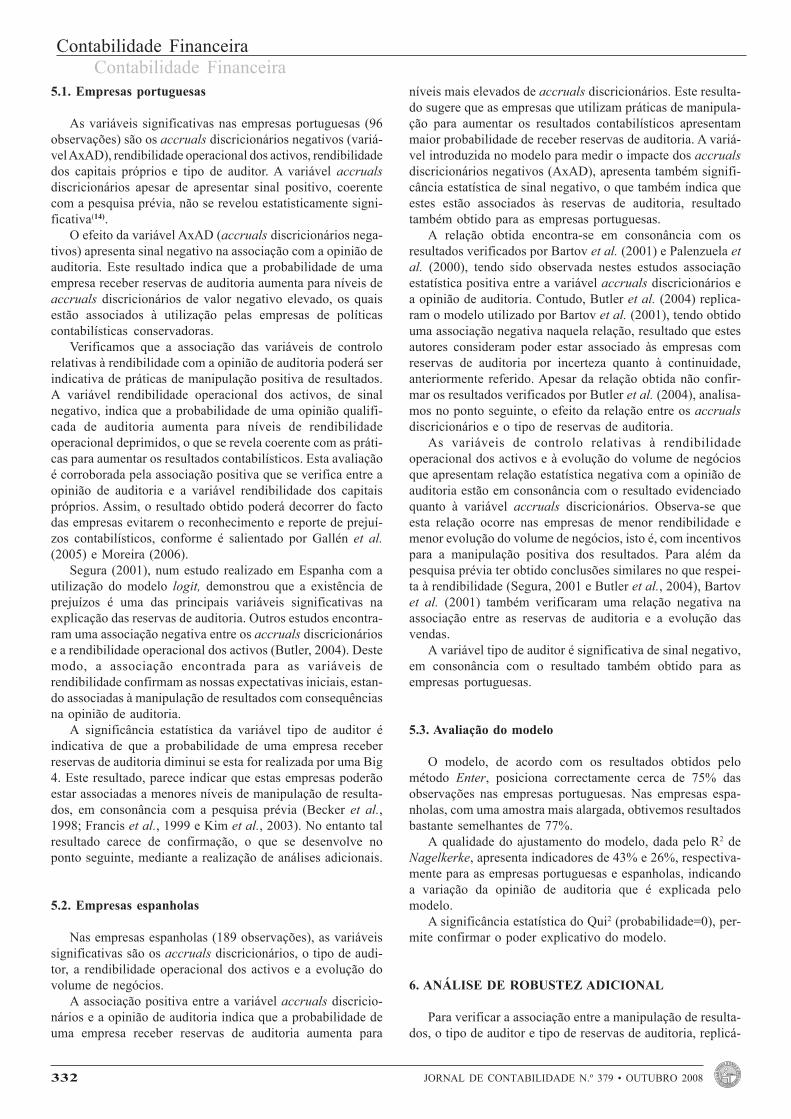

5. RESULTADOS EMPÍRICOS

Os resultados obtidos, com separação da amostra entre asempresas portuguesas e espanholas, são apresentados no Qua-dro 5.

Quadro 5 – Estimação do modelo logit

Opinião de Auditoriait (1 – modificada; 0 – limpa) = α + β1ADit +β2AxADit + β3Tipo Auditorit+β4ROAit + β5RCPit + β6ENDit + β7MtoBit+ β8ΔVENDit + εit

Empresas Portuguesas Empresas EspanholasVariáveis/ Método Enter Mét. Forward LR Método Enter Mét. Forward LRParâmetros βββββ Sig. βββββ Sig. βββββ Sig. βββββ Sig.AD 10,123 0,262 1,28** 0,023 1,299** 0,019AxAD -46,934** 0,041 -43,889* 0,013 -7,041* 0,009 -6,229** 0,013Tipo Auditor -0,918*** 0,093 -1,084** 0,044 -970** 0,05 -0,988** 0,042ROA -29,923* 0,000 -31,993* 0,000 -5,489*** 0,104 -5,838** 0,05RCP 1,483* 0,001 1,474* 0,000 0,42 0,434END -1,409 0,411 0,083 0,927MtoB -0,169 0,257 -0,107 0,284ΔVEND -1,766 0,335 -1,528*** 0,055 -1,629** 0,044 α 4,234*** 0,095 1,399 0,156 1,476*** 0,086Qui2 36,126 38,182 37,847 35,089Sig. Qui2 0,000 0,000 0,000 0,000-2 Log likelihood 92,514 88,662 184,441 189,199R2 Nagelkerke 43% 45% 26% 25%% correcta 75% 79% 77% 76%N 96 96 189 189Outliers a) 3 a) 3 0 0

*p≤0,01; **p≤0,05;*** p≤0,1 (p = probabilidade)Sig. – Estatística de Wald(13)

N – Observações utilizadas após eliminação de outliersa) Observações de uma empresa com accruals discricionários eleva-

dos e sem reservas de auditoriaAD – Accruals discricionáriosAxAD – Variável dummy (binária) que assume o valor “1” se os

accruals discricionários forem negativos e “0” em caso contráriox os accruals discricionários

Tipo de auditor – Variável dummy (binária) que assume o valor “1”se o auditor for uma Big 4 e “0” em caso contrário

ROA – Rendibilidade operacional dos activos (resultado operacio-nal / activo líquido)

RCP – Rendibilidade dos capitais próprios (resultado líquido / capi-tais próprios)

END – Endividamento (passivo total / activo líquido)MtoB – Market-to-book (capitalização bolsista / capital próprio)ΔVEND – Evolução do volume de negócios (volume de negócios de

t / volume de negócios de t-1).

Considerando a provável influência dos accruals discri-cionários negativos na estimação do coeficiente da variávelaccruals discricionários, introduzimos no modelo uma variá-vel artificial com o valor daqueles, de modo a verificar o seuefeito na correspondente variável dos accruals discricioná-rios. Utilizámos adicionalmente o método Forward LR naestimação do modelo logit para verificar eventuais problemasde multicolinearidade entre as variáveis exógenas, de acordocom Pestana (2005). Os resultados obtidos para o métodoEnter, que considera todas as variáveis do modelo, e o métodoForward LR que exclui as variáveis que não apresentam poderexplicativo, são muito semelhantes, permitindo aferir a nãorelevância de distorções relativas a multicolinearidade.

Contabilidade FinanceiraContabilidade Financeira

JORNAL DE CONTABILIDADE N.º 379 • OUTUBRO 2008332

5.1. Empresas portuguesas

As variáveis significativas nas empresas portuguesas (96observações) são os accruals discricionários negativos (variá-vel AxAD), rendibilidade operacional dos activos, rendibilidadedos capitais próprios e tipo de auditor. A variável accrualsdiscricionários apesar de apresentar sinal positivo, coerentecom a pesquisa prévia, não se revelou estatisticamente signi-ficativa(14).

O efeito da variável AxAD (accruals discricionários nega-tivos) apresenta sinal negativo na associação com a opinião deauditoria. Este resultado indica que a probabilidade de umaempresa receber reservas de auditoria aumenta para níveis deaccruals discricionários de valor negativo elevado, os quaisestão associados à utilização pelas empresas de políticascontabilísticas conservadoras.