o sonho quase impossível (e o realizado) da casa própria · gorayeb, francisco a. de vasconcellos...

TRANSCRIPT

1Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Sepa

rata

da

Revi

sta

Conj

untu

ra E

conô

mic

a P

roib

ida

a ve

nda

Construtoras,O que esperarda nova Cofins?

Construtoras,O que esperarda nova Cofins?

Ano 2 Número 1 Março de 2004Ano 2 Número 1 Março de 2004

Crédito habitacional:o sonho quase impossível

(e o realizado) da casa própria

Crédito habitacional:o sonho quase impossível

(e o realizado) da casa própria

Avaliação de riscoe investimentos em

locações comerciais

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:101

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:102

Presidente: Artur Quaresma FilhoVice-presidente financeiro: Sérgio Tiaki WatanabeVice-presidentes: Cedric Poli Veneziani, Eduardo May Zaidan, EduardoGorayeb, Francisco A. de Vasconcellos Neto, Iskandar Aude, João CláudioRobusti, João de Souza Coelho Filho, José Romeu Ferraz Neto, Luiz AntonioMessias, Manuel Tavares da Silva Filho, Maristela Alves Lima Honda, Miguelda Silva Sastre.Diretores regionais: Adilson César Justo, Antonio Petillo, Delfino PaivaTeixeira de Freitas, Hilton Hugo da Silva Fabbri, João Batista de Azevedo,João Carlos Domingues da Fonseca, Norton Guimarães de Carvalho, RalphRibeiro Junior.SindusCon-SP: Rua Dona Veridiana 55, São Paulo - SP, 012338-010,Tel.:(11) 3334 5642, Fax: (11) 3224 0566 R. 306, www.sindusconsp.com.br

Instituição de caráter técnico-científico, educativo efilantrópico, criada em 20 de dezembro de 1944, comopessoa jurídica de direito privado, tem por finalidadeatuar no âmbito das Ciências Sociais, particularmenteEconomia e Administração, bem como contribuir paraa proteção ambiental e o desenvolvimento sustentável.

Sede: Praia de Botafogo 190, Rio de Janeiro - RJ, CEP 22253-900 ou CaixaPostal 62.591 - CEP 22257-970, Tel.: (21) 2559 6000.Primeiro Presidente e Fundador: Luiz Simões LopesPresidente: Carlos Ivan Simonsen LealVice-Presidentes: Francisco Oswaldo Neves Dornelles, Manoel FernandoThompson Motta, Marcos Cintra Cavalcanti de AlbuquerqueDiretor-Geral: José Affonso Fausto BarbosaDiretor de Operações - SP: Prof. Francisco S. MazzuccaConselho Diretor:Presidente: Carlos Ivan Simonsen LealVice-Presidentes: Francisco Oswaldo Neves Dornelles, Manoel FernandoThompson Motta, Marcos Cintra Cavalcanti de AlbuquerqueVogais: Armando Klabin, Carlos Alberto Pires de Carvalho e Albuquerque,Ernane Galvêas, José Luiz Miranda, Manoel Pio Corrêa Jr., MarcílioMarques Moreira, Roberto Paulo Cezar de Andrade, Sérgio FranklinQuintellaSuplentes: Alfredo Américo de Souza Rangel, Cristiano Buarque FrancoNeto, Eduardo Vianna, Félix de Bulhões, Geraldo José Carbone, José JúlioSenna, Lindolpho de Carvalho Dias, Maria Silvia Bastos Marques, NestorJostConselho Curador:Presidente: Carlos Alberto Lenz César ProtásioVice-Presidente: Klabin Irmãos & Cia (Pedro José da Matta Machado)Vogais: Alexandre Koch Torres de Assis, Antonio Monteiro de Castro Filho(Souza Cruz S/A), Carlos Moacyr Gomes de Almeida, Diogo Lordello deMello, Edmundo Penna Barbosa da Silva, Pedro Grossi Júnior (Estado daBahia), Heitor Chagas de Oliveira, Luis Eduardo Alves de Assis (Banco CCFBrasil S.A), Jorge Gerdau Johannpeter (Gerdau S.A), Lázaro de MelloBrandão (Banco Bradesco S.A), Lídio Duarte (Instituto de Resseguros doBrasil - IRB), Luiz Chor (Chozil Engenharia Ltda), Marcelo Serfaty, MauroSalles (Salles DMB&B Publicidade S/A), Luiz Tavares Pereira Filho(Sindicato das Empresas de Seguros Privados e Capitalização do Rio deJaneiro), Ricardo Malfitano (S.A White Martins), Sérgio Ribeiro da CostaWerlang, Tácito Naves Sanglard (Associação de Bancos do Estado de SãoPaulo)Suplentes: Fernando Roberto Moreira Salles (Unibanco - União de BancosBrasileiros S.A), Gilberto Duarte Prado, Oscar Augusto de Camargo Filho(Caemi Mineração e Metalurgia S.A), João Pedro Gouvêa Vieira Filho(Refinaria de Petróleo Ipiranga S.A), Luiz Roberto do Nascimento Silva,Marcio João de Andrade Fortes, Ney Coe de Oliveira, Patrick de LarragoitiLucas (Sul América Companhia Nacional de Seguros), Paulo Mário Freire(Universal Comércio e Empreendimentos Ltda), Pedro Henrique Mariani

Em tempos de expectativa de retomada do crescimento, é naturalque ressurja o interesse em tudo relacionado ao financiamento.Para o setor da construção, vítima de três anos de encolhimento, ocrédito é mais do que vital. Na agenda das políticas sociais, acarência de moradia para as populações de baixa renda está entreas questões mais urgentes. Sem crédito e sem uma políticahabitacional articulada, corremos o risco de ver a solução desseproblema adiada.Conjuntura da Construção procurou, na presente edição, ampliar odebate sobre o financiamento da habitação, através das entrevistascom o Secretário Nacional de Habitação Jorge Hereda e com Luizde Toledo, vice-presidente da Fannie Mae, principal agência desecuritização norte-americana. O artigo “O longo caminho para oresgate do crédito perdido” mostra a preocupante tendênciahistórica de queda dos empréstimos habitacionais no país.Mas há esperança no ar: do governo vieram medidas que devemresultar em quase R$ 3 bilhões para a construção civil, o Ministériodas Cidades prepara um grande plano nacional para a moradia, osempresários do setor trabalham com expectativas de melhora.Estaremos acompanhando e discutindo!

Conjuntura da Construção é uma publicaçãotrimestral conjunta do SindusCon-SP e da FGV.É permitida a reprodução total ou parcial dapublicação.

Diretor da FGV-EESP: Yoshiaki NakanoDiretor do FGV-IBRE: Antonio Carlos Pôrto GonçalvesDiretor da FGV-EAESP: Fernando S. MeirellesEditores: Ana Maria Castelo, Maria Antonieta Del Tedesco Lins,Fernando GarciaColaboraram nesta edição: André C Michelin, Denise Inoue,Euclides Pedrozo Jr., Fernanda Brollo, Gabriel Gava, RogérioCésar de Souza, Sérgio BandeiraFotolitos e impressão: Ediouro Publicações S.A.Foto da Capa: Gerardo Lazzari.Publicidade: Contato comercial: Ana Maria Castelo, Tel.: (11) 3281 3295,Fax: (11) 3262 3708 e 3281 7891, e-mail: [email protected] Paulista 548 - 9º andar, São Paulo - SP, 01310-000, Tel.:(11) 3281 7784/ 7785 / 7885, Fax:(11) 3281 7891, e-mail: [email protected]

3 Editorial

4 Entrevista Jorge Hereda

6 Entrevista Luiz de Toledo

8 Artigo O longo caminho para oresgate do crédito perdido

10 Artigo O Mercado de Edifícios de Escritóriospara Locação em São Paulo.

12 Economia Opinião pública, mercados e políticaeconômica

14 Construção O Cenário começa a mudar

16 Artigo O impacto da Cofins na construção

18 Sondagem Conjuntural

20 Indicadores da Construção

Sum

ário

EditorialEditorial

4 Conjuntura da Construção I Ano 2 Número 1 Março de 20044

Jorge HeredaSecretário Nacional de Habitação,Ministério das Cidades

Durante o anúncio da reforma ministerial em janeiro de 2004, o governo aproveitou para reiterar o espaçocentral dedicado à política social no conjunto das ações públicas. O problema do acesso à moradia pelascamadas menos favorecidas da sociedade brasileira segue tendo um status de desafio. É difícil chegar a essesgrupos sociais, os recursos continuam escassos e o desenho final da política de habitação ainda é desconhecidopela maioria da sociedade. A entrevista com Jorge Hereda procurou contribuir para a disseminação destedebate no país.

Que retrato que o Sr. faria da situação habitacionaldo país?Estimativas da Fundação João Pinheiro apontam paraum déficit habitacional de 6,6 milhões de unidades,sendo 1,3 milhão no campo e 5,3 milhões nas cidades.O déficit é, portanto, urbano e concentrado napopulação das camadas de renda mais baixa. Asfamílias atingidas pelo déficit têm, em 84% dos casos,renda de até 3 salários mínimos. 52% são famíliascom renda de até 5 salários mínimos.Como se vê, a carência de moradia atinge uma faixada população que não tem como tomar recursosonerosos. E os recursos que nós temos para aplicarna política habitacional são, em sua maioria, recursosonerosos.O grande desafio é fazer com que os recursos cheguemna faixa de renda que mais precisa.Historicamente, 67% dos recursos para habitação têmsido concedidos a famílias com renda maior do que 5salários mínimos.Além disso, existe uma parcela da classe média quenão tem alternativa nenhuma. Nem tem a alternativado FGTS, por disputar com outros grupos da classemédia de renda mais baixa os recursos do Fundo, nemconsegue aceder ao financiamento de outra maneira.Uma outra questão que, a meu ver, também épreocupante é o fato de que o mercado formal deconstrução também é muito pequeno. 70% do que seproduz é à margem do mercado formal. O que se tem,então, é uma pressão das classes de renda média, quepoderiam contrair outros financiamentos, por recursosdo Fundo de Garantia e os outros que nós desejaríamosque chegassem aos grupos menos favorecidos.Conhecendo essa situação, o que o governo tem

em mente?Diante desse quadro, a política do governo apontapara fazer os recursos disponíveis chegarem até essapopulação mais carente, a mais exposta ao déficit.Para isso, é necessário que se tenha uma política desubsídio e de aval que garanta a essa população oacesso aos recursos e, ao mesmo tempo, que sejamampliadas as alternativas de financiamentodirecionadas à classe média, de forma a liberar osrecursos.O mercado de títulos de securitização e todos osinstrumentos direcionados ao financiamentohabitacional das classes médias são muito importantestambém. Esse mercado é um instrumentocomplementar da política habitacional para os gruposde renda inferior.Prioridades do governo para o ano de 2004 são aprodução de habitação e urbanização em regiõesmetropolitanas e a ampliação do mercado formal dahabitação.Existe alguma intenção no governo de quefinanciamentos por meio da securitização possamvir a atender às camadas de renda mais baixa?Esse tipo de financiamento se adequa melhor, numprimeiro momento, às classes médias. Com isso,evidentemente, poderiam ser liberados recursos doFGTS hoje disputados por essas faixas de renda maisalta.Posteriormente, pensamos que seria possível tambémdestinar essa modalidade de financiamento aos gruposmenos favorecidos por meio de parcerias público-privadas. Com a participação do governo, os recursosdo Sistema Financeiro Imobiliário poderiam chegarnas faixas de renda mais baixas.

Conjuntura da Construção I Ano 2 Número 1 Março de 2004

EntrevistaEntrevista

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:104

5Conjuntura da Construção I Ano 2 Número 1 Março de 2004 5

Quais são as prioridades do Ministério?Definimos cinco grandes ações: a produção dehabitações de interesse social nas 11 metrópoles;urbanização de favelas; ampliação do mercado formalde habitação; definição do marco regulatório dosaneamento; e redução da tarifa do transporte coletivourbano nas metrópoles.Existem muitos planos para habitação, como porexemplo o Projeto Moradia do PT e o SBH daCBIC. O que falta para termos uma políticahabitacional para a baixa renda no país?No ano passado, nós nos dedicamos a estabelecermetas com relação aos recursos disponíveis.Tentamos, com ações de gestão, fazer com que osrecursos fossem melhor usados, revimos programas.Fizemos um esforço grande, conseguimos melhoraralguns programas.Tome-se o Programa de Arrendamento Residencial –PAR, já conseguimos chegar a grupos de renda de 4salários mínimos; antes só conseguíamos atingirgrupos de 6 salários mínimos. Já financiamos maishabitação nova do que as usadas. O PSH conseguiuatingir grupos de renda ainda mais baixa, nesse casopor meio de subsídio habitacional para a faixa de rendade 3 salários mínimos. Em paralelo, foi realizada, nosegundo semestre de 2003, a Conferência das Cidades,com a participação de 3.400 municípios no país,quando se discutiu a política de desenvolvimentourbano e as diretrizes da política de habitação,saneamento e transporte. A questão da participaçãoda sociedade é, para nós, um aspecto fundamental.Estamos agora em fase de preparação para que, emmarço, sejam levadas a público as bases da novapolítica de habitação e de um novo sistema nacional

de habitação, que estásendo implantado e peloqual se define o papel deestados, municípios,União e iniciativaprivada. Isso é crucial,pois existem recursosdispersos nos diferentesníveis de governo queprecisam sercompa t ib i l i zados ,somados e otimizadospara que se consigaresolver problemasconcretos.

2004 será um ano de transição para a nova política.Estamos revendo as normativas do Fundo de Garantia,para discutir, inclusive, a política de subsídios doFundo, o que deverá envolver a criação de um fundode aval para permitir que a faixa de renda atendidacaia.No final do ano, nós deveremos ter definido emandado para o Congresso a nova política.É possível a CEF conciliar o papel de banco sociale comercial?De fato, aí temos um problema, pois não podemosesquecer que a CEF é um banco que tem de obedeceras diretrizes do acordo de Basiléia. A solução paraessa questão deve vir com a criação de um fundo deaval, o qual permitirá que o crédito possa chegar àsfaixas de renda mais baixas. De todo modo, para essesgrupos, o crédito deve estar associado ao subsidio.Há também propostas de que o crédito destine-seà produção de moradias e não à aquisição. Comoo Ministério vê essa alternativa?O Ministério das Cidades criou uma instruçãonormativa, no ano passado, com objetivo de direcionara aplicação de 50% dos recursos do FGTS paraimóveis novos (a aplicação foi de 40% em 2002),visando ao aumento do número de habitações e àgeração de emprego e 50% para imóveis usados.Programas como o PAR, os quais apresentavamconcentração nas faixas de 5 a 6 salários mínimos,tiveram o direcionamento de 40% dos seus recursospara a faixa de renda de quatro salários mínimos,possibilitando maior demanda. Os investimentos em2003 totalizaram R$ 1,116 bilhões, 94% a mais doque a média dos últimos três anos. Desde o anopassado, foi criado um grupo, com representantes dogoverno federal e de entidades do setor da construçãocivil e do sistema financeiro, para a definição dediretrizes para a ampliação do mercado formal dehabitação. O objetivo é aumentar a oferta de moradiapara a classe média. Estudos indicam que o mercadoprivado responde somente a 30% do que é produzidono país.O que podemos esperar ainda para 2004? Para 2004, anunciamos a destinação de R$ 7,4 bilhõessó para habitação, sendo parte substantiva financiadapor recursos do FGTS e da Caixa.

Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Hereda: Maior preocupaçãoé atender grupos de baixa renda

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:105

6 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Como funciona o sistema imobiliário americano?Primeiramente, é preciso distinguir o financiamentoresidencial do comercial. Nós vamos falar dofinanciamento residencial, que é baseado no sistemahipotecário. O processo se inicia quando o futuroproprietário e pretendente ao financiamento escolheuma instituição financeira para solicitar umempréstimo. Essa escolha pode até ser feita viainternet. Nessa fase, ele terá seu contrato pré-aprovadoem poucos minutos, preenchendo um documentopadrão, que já lhe permite conhecer o valor doempréstimo que será disponibilizado. Esse documentogarante o compromisso do agente de emprestar o valorpré-aprovado, mas não obriga o pretendente a tomaro empréstimo. A partir daí, o pretendente irá escolheruma casa de valor compatível com o crédito pré-aprovado. O passo seguinte será fechar o contrato decompra, o que é feito quase simultaneamente aofechamento da hipoteca. É importante mencionar que,antes de assinar a hipoteca, o pretendente deveescolher o tipo de hipoteca, ou seja, se com taxasvariáveis ou fixas. 90% dos americanos preferem ahipoteca com taxa fixa, pois, em caso de queda nataxa de juros, eles podem refinanciar o empréstimo.Em geral, os financiamentos são para um período de30 anos. É claro que no fechamento do empréstimohá algumas etapas mais burocráticas, que envolvemdesde uma entrevista com o agente financeiro até aescolha do agente segurador da operação.O que acontece se o cidadão não pagar a hipoteca?Esse é um ponto importante em todo o processo. Aofechar o contrato, o pretendente assina um documentoonde confirma seu total conhecimento de todas ascláusulas e de suas implicações. Assim, depois de 60a 90 dias de inadimplência, começa o processo jurídicode retomada. A duração depende muito da região dopaís, mas em geral, não chega a um ano.

O que garante a disponibilidade de recursos parao financiamento de habitações?O sistema existente hoje é resultado de umamadurecimento de muitos anos. Mas, nem semprefoi assim. Logo após a grande depressão, houve umagrande escassez de recursos e o governo foi obrigadoa intervir. A Fannie Mae foi criada pelo governo nesseperíodo (em 1938) para garantir a compra de hipotecasdos agentes emissores. Atualmente, o bomfuncionamento do sistema é resultado de muitasconquistas, mas, sem dúvida, a securitização dashipotecas e o fortalecimento do mercado secundárioforam determinantes para a ampla disponibilidade derecursos que existe hoje.Como se dá a securitização?Uma vez completada a operação de emissão dahipoteca, o agente emissor pode: (i) mantê-la emcarteira, ficando com a gestão do crédito; (ii) fazer

Luiz de ToledoVice-presidente da Fannie Mae

É sabido que o crédito desempenha um papel central nas atividades econômicas norte-americanas. O setorhabitacional não foge a este padrão. O mercado de hipotecas residenciais nos EUA é de cerca 7 milhões deunidades/ano, e a Fannie Mae é uma das principais agências securitizadoras do país. O brasileiro Luiz deToledo nos fala da experiência americana e os caminhos a serem perseguidos para o fortalecimento domercado secundário.

Toledo: O sonho americano da casa própria percorreuum longo caminho até os dias de hoje

6 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

EntrevistaEntrevista

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:106

7Conjuntura da Construção I Ano 2 Número 1 Março de 2004

um swap com as agências securitizadoras, passandopara elas o risco de crédito, mas ficando com o riscode mudança na taxa de juros ou; iii) vendê-la nomercado secundário (essa opção representa 90% dototal). O processo de securitização ocorre quando ahipoteca é utilizada como garantia de um título.Quem são essas instituições que adquirem essashipotecas?Podem ser instituições financeiras particulares comoo JP Morgan, por exemplo, agências GSE(Government Sponsored Entreprises), que sãoinstituições privadas, mas reguladas pelo governo, ouagências governamentais como a Ginnie Mae. As GSEtêm um papel muito importante no processo desecuritização. Elas possuem algumas facilidadestributárias, mas, em compensação, têm que cumprirdeterminadas metas estipuladas pelo governo. Porexemplo, o governo determina que um percentual dosempréstimos deve ser concedido em áreas com rendaabaixo da média do país. Essas agências não podemtrabalhar fora dos EUA. A Fannie Mae e a FreddieMae (GSE’s) são as maiores agências do mercado.Elas compram as hipotecas e as securitizam,transformando-as em títulos. Fannie Mae é o nomecomum da Federal National Mortgage Association,que, como mencionamos, foi criada pelo governo paragarantir a compra de hipotecas. Em 1968 ela foitornada sociedade anônima privada e transformou-seem uma GSE. Atualmente ela é responsável por 52%das operações de securitização habitacional queocorrem nos EUA.Quantas unidades são financiadas a cada ano nosEUA?Antes de tudo, é importante destacar que não estamosfalando do financiamento à produção, o que édiferente, pois envolve outros riscos. A Fannie Maeestá apenas no mercado de habitações novas ou não,mas já construídas. Os números disponíveis indicamo surgimento de 1,5 milhão de casas novas a cadaano. A revenda de casas já existentes envolve 5,5milhões de habitações, o que nos dá um mercado dehipotecas de 7 milhões a cada ano. Em termos derecursos, se incluirmos o mercado de refinanciamentode hipotecas (que ocorre, principalmente, por contada queda da taxa de juros), o crédito concedidosignificou, no ano de 2003, US$ 3,3 trilhões.Existe algum tipo de subsídio ao mutuário nosistema americano? E a baixa renda, como éatendida?O subsídio existe, mas não é exclusivo para a baixa

renda. Na verdade ele toma a forma de uma deduçãono imposto de renda. A lei permite que os juros pagosnas hipotecas sejam abatidos na declaração do impostode renda. O limite para essa dedução é dado pelo valorda hipoteca. Atualmente, ele é de US$ 1 milhão.Quanto aos programas voltados para a baixa renda,sim, existem programas sociais. Mas nessesprogramas é o próprio governo quem faz ofinanciamento da hipoteca e fica com a hipoteca. Valemencionar um programa do governo federal querepassa recursos aos municípios para financiamentode habitações para a população de menor poderaquisitivo por meio de um “loan housing tax credit”.Esse crédito é repassado para as construtoras com ocompromisso de que de 30% a 40% dos imóveisconstruídos sejam destinados às famílias com menornível de renda. Os imóveis não são vendidos; é umsistema de locação social. Por sua vez, as construtorasvendem esse crédito para as agências de securitização,as quais o utilizam para abater do imposto devido porelas. É um sistema eficiente, que permite a cada anoàs empresas de construção conheceremantecipadamente o montante de recursos disponívele onde ele deve ser alocado.Como a experiência americana pode ajudar oBrasil?A experiência americana nos mostra a importânciada consolidação do mercado secundário. Essemercado forte traz muitos benefícios para o compradordo imóvel e para o investidor. Para o comprador, aprincipal vantagem é a ampliação do montante derecursos disponível e, em decorrência disso, umbarateamento das taxas de financiamento. Para oinvestidor, a grande vantagem é, ao mesmo tempo,aumentar a liquidez do investimento e diminuir o riscode crédito.Mas a principal lição que deve ser percebida é que háalguns pontos fundamentais a serem perseguidos paraque o sistema de securitização possa se fortalecer.Entre esses pontos, podemos destacar a necessidadede se ter: (i) um sistema legal/regulatório que garantao cumprimento dos contratos, e nesse sentido nãobasta ter a lei é preciso que o investidor tenha a garantiado cumprimento dela – esse aspecto é fundamentalno caso de retomada do imóvel; (ii) um sistematributário que não desestimule as operações entre osdiversos agentes envolvidos; (iii) a padronização doscontratos; e, por fim, (iv) um bom sistema deinformações.

7Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:107

8 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

O longo caminho para o resgatedo crédito perdido

O surgimento do Sistema Financeiro da Habitação– SFH, em 1964, deu-se no bojo de uma reformafinanceira mais ampla, a partir da qual foi instituídoum sistema financeiro complexo e especializado. Areforma buscou, também, permitir a superação dasrestrições à intermediação financeira, ao criar acorreção monetária e, assim, tornar mais atrativa apoupança financeira. O Banco Nacional da Habitação– BNH se tornou o órgão central do SFH, orientandoe disciplinando a habitação no País, propiciando aformação de uma rede de agentes financeirosespecializados na intermediação da captação derecursos junto ao público e investidores no setor dehabitações.

Os recursos para o financiamento imobiliário eramprovenientes de duas grandes fontes: as cadernetasde poupança, das quais exigiu-se a aplicaçãoautomática de parcela do saldo médio dos depósitosem financiamento habitacional, inicialmente de 70%;e o Fundo de Garantia por Tempo de Serviço – FGTS– instrumento de poupança compulsória, com recursosdestinados à habitação, ao saneamento básico e à infra-estrutura urbana. A introdução da cláusula de correçãomonetária na totalidade dos contratos financeirosgarantiu que tanto o funding das operações definanciamento como os saldos devedores e prestaçõesfossem atualizados de acordo com a inflação.

Procedimentos adicionais para compatibilizar ativose passivos do SFH foram sendo criados ao longo dosanos 1970. A criação, em 1967, do Fundo deCompensação de Variações Salariais – FCVS,destinado a cobrir o saldo devedor remanescente aofinal do financiamento, buscou proteger os mutuáriose garantir um fluxo de pagamentos constante por todoo prazo do contrato.

Esse sistema, apropriado para as condiçõeseconômicas e financeiras da época, gerou um volumeimpressinante de fundos para o financiamento. Empoucos anos de operação, mais precisamente de 1965a 1976, a participação dos saldos de financiamentoshabitacionais no total dos empréstimos bancários(públicos e privados) para o setor privado, saltou dealgo em torno de 2% para mais de 20%. Note-se queessa participação manteve-se acima desse patamar atéfinais dos anos 90, como ilustra o gráfico.

A preocupação com o direcionamento dos recursosàs camadas de renda inferior consubstanciou-se nacriação de mecanismos que garantissem aprogressividade do sistema pela diferenciação de taxasde juros e pela concessão de subsídios do governofederal. A devida atenção com o chamado segmentode mercado também foi dada, ao se propiciar ofinanciamento tanto da aquisição de imóveis novos eusados quanto da produção de moradias.

O problema habitacional brasileiro é contemporâneo da formação da sociedade industrial e urbana no país.O crescimento das cidades nas primeiras décadas do século XX, ao mesmo tempo em que atendeu à demandapor mão-de-obra da jovem atividade manufatureira, trouxe à tona a tarefa de alojar essa população e criar ainfra-estrutura urbana necessária. Assim como o fez em todos os setores importantes da economia e dasociedade, o Estado brasileiro passou a intervir diretamente na construção e financiamento da habitaçãopopular a partir dos anos 1930, mas um sistema organizado de crédito só foi criado em meados dos anossessenta. O problema da moradia parecia equacionado, e o desenvolvimento habitacional viria no bojo docrescimento econômico acelerado do Brasil de então. Mas esse sistema, que chegou a atender mais de 70%da demanda por novas moradias, em 1980, hoje é incapaz de atender a 10% dela. Dele restaram passivos,déficits e uma enorme tarefa para futuro: resgatar o financiamento perdido nas últimas duas décadas.

Fernando Garcia, Fernanda Brollo e Maria Antonieta DelTedesco Lins

ArtigoArtigo

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:108

9Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Porém, a insuficiência da estrutura de financiamentohabitacional é caracterizadapela reversão dessatrajetória de meados dos anos 80 para cá. O sistemaque chegou a atender 70% do incremento anual dademanda por domicílios, hoje é incapaz de atender a10% dela (dados de 2003). O volume de crédito, quechegou a representar 57% do total de empréstimos aosetor privado, hoje está em patamar semelhante aodo de início dos anos 70. Não causa espanto que osetor da construção tenha passado por incríveissobressaltos e profunda regressão desde os anos 90,ou que tenha aumentado o número absoluto defamílias morando em habitações inadequadas, ou queo país não cresça como se espera, todas cenas damesma tragédia.

Esse fenômeno tem várias explicações, tais como:(i) a perda de dinamismo na geração de fundos,ocasionada pelas taxas de juros pouco atrativas dacaderneta de poupança e pela precarização dasrelações de trabalho, que comprometem a arrecadaçãodo FGTS; (ii) a instabilidade congênita do sistema,caracterizada pelo prazo de permanência incerto eexíguo dos depósitos nos fundos, e seu aspecto pró-cíclico; e (iii) a falta de canais de comunicação entreo SFH e os demais segmentos do mercado de capitais,derivada da legislação inapropriada ao fortalecimentodas instituições que garantem o adimplemento decontratos, e que impossibilita a utilização deinstrumentos de mercado secundário de títuloshipotecários.

É fácil compreender que as fragilidades inerentesao SFH seriam exacerbadas em qualquer cenário deaceleração inflacionária e queda da renda real. Issoaconteceu efetivamente a partir do aprofundamentoda instabilidade macroeconômica na década de 1980.E para piorar a situação, parte substantiva dos fundosnão voltou ao sistema nos prazos e valores previstos.Buscaram-se até mecanismos para contornar a crise,como a criação do Sistema Financeiro Imobiliário –SFI, em 1997. Mas o fato é que a estabilidade voltou,e o crédito não.

E tampouco podemos atribuir essa falta de créditotão-somente às elevadas taxas de juros, como se suaredução fosse per se restabelecer as condições para oinvestimento habitacional. As reformas são maisprofundas do que se imagina, muito embora ajustes eacomodações do atual sistema sejam sempre bem-vindos. Isso nos mostra a experiência internacional,como a do Chile, e nos revelam as tentativas deemendas empreendidas nos últimos anos. Partem darevisão das instituições e do marco regulatório dosetor. Passam pela modernização tecnológica eorganizacional do setor produtivo. E desembocam emduas ilhas que, em rigor, deveriam ser uma só: apolítica social e a de crédito habitacional. O objetivoparece consensual, mas distante; para ser atingido,requer que o longo caminho seja caminhado.

0%

10%

20%

30%

40%

50%

60%

70%

80%

1970 1975 1980 1985 1990 1995 20000%

15%

30%

45%

60%

Parcela dos novos dom icílios atendidos com créd itoEm préstim os para hab itação sobre o to tal de em préstim os

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:109

10 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

O Mercado de Edifícios de Escritóriospara Locação em São PauloO ciclo 2000-2003: da euforia à crise

Há duas raízes para discutir o assunto: (i) a formausada no Brasil para estruturar os meios deinvestimentos nesses negócios, que deixa lucros eriscos em mãos diferentes; e (ii) a decisão deinvestimento, que se apóia em modos primitivos degeração de informação, distorcendo a percepção derisco dos investidores.

No Brasil, na falta de financiamento, exigem-serecursos de capital próprio de investidores paraimplantar edifícios de escritórios para locação(EEL). Com essa evidência, os empreendedorespulverizam os edifícios em unidades (pavimentos eaté pequenos conjuntos) ou, por um expediente maismoderno, securitizam os edifícios, e os vendem antesde construir. Médios e grandes poupadores investemcom a expectativa de fazer reservas seguras de valore gerar fluxos de renda com um certo grau desustentação e homogeneidade.

Os empreendedores não tomam riscos vinculadoscom a exploração dos imóveis. Empreender significaimplantar para vender e o indicador da qualidade dessenegócio é a relação custo x preço, tanto melhor quantomaior for a velocidade de vendas antes de implantar.

Para os poupadores, a qualidade do investimentoestá associada à geração do fluxo da renda. Mas, emgeral: (i) os investidores estão despreparados paraentender que é o fluxo da renda que protege a maiorparte do investimento e não a manutenção do valorde mercado da propriedade; (ii) não há informaçõestransparentes no mercado para ser possível reconhecero grau de competitividade de um empreendimento

no futuro, quando ele efetivamente estiver disputandomercado; (iii) aos empreendedores não importadestacar qualquer informação associada àcompetitividade ou demanda por EEL no futuro,porque estão totalmente isentos dos efeitos de riscoque distorções futuras possam representar.

Isto indica que, em geral, a decisão do empreendedoré bem fundamentada e de baixo risco. No entanto, adecisão do investidor é fundamentada numa premissafalsa de baixo risco (estabilidade do valor), sendo, narealidade, de risco mais aberto, porque está associadaà ocorrência do fluxo da renda num ciclo de 20 anos.Verificando o ciclo 2000-2003 com um exemploEm junho de 2000, para um preço de referência, emempreendimento de alto padrão, de R$ 5.100,00 / m2ABR, o mercado mostrava um preço de aluguelmensal de R$ 62,00 / m2ABR. A relação entrealuguel de mercado e preço do investimento(1,22% mês, equivalente a 15,6% ano) indicava, paramuitos investidores, um negócio atrativo. Esseindicador, 1,22%, não tem o menor significado paradecisão de investimento, em uma situação de risco,até porque se baseia em dados de momentosdiferentes: o preço é de junho de 2000, mas o aluguela ser praticado será aquele de junho de 2003. Projeçõesde cenários para 20 anos de operação podem serrealizadas usando técnicas avançadas de análises queconsideram reinvestimentos no ciclo, custos degerenciamento, flutuações de mercado e variações dataxa de inflação no ciclo. Esses cenários permitemobservar que, com 90% de confiabilidade, a taxa de

No ano de 2000, o mercado de escritórios para locação na cidade de São Paulo mostrava uma relaçãoaparentemente confortável entre preços de aluguéis praticados e preços dos imóveis, o que induziu investimentos,cuja qualidade só foi percebida em 2003, quando esses imóveis entraram em operação disputando o mercadode locações. Isso se explica pela forma como, erradamente, os investidores tendem a ler as oportunidades deinvestimento. Em 2003, o mercado migrou para uma configuração na qual a relação tópica de aluguéis parapreços passou a ser aparentemente frágil. O que isto mostra? Decisões erradas de investimento, ou somenteum reflexo da crise da economia, que não podia ser percebida em 2000?

João da Rocha Lima Jr e Cláudio Tavares de Alencar

ArtigoArtigo

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1010

11Conjuntura da Construção I Ano 2 Número 1 Março de 2004

retorno esperada desse investimento estará em12,6% ao ano, ainda atrativa, mas equivalente a1,0% mês. O resultado é discrepante com asevidências do mercado no Brasil, as quais mostramque a taxa de atratividade está hoje no patamar de10% ano e em queda.

Com esta rentabilidade acima da atratividade, pode-se dizer que o mercado deverá se ajustar maisadiante. Se os aluguéis ficassem estabilizados, ospreços de EEL deveriam subir, para que a taxa deretorno voltasse ao patamar de 10%. Esse cenáriopoderia ocorrer se: (i) o volume dos imóveis emconstrução estivesse equilibrado com as expectativasde crescimento da economia no ciclo e (ii) osindicadores macroeconômicos mostrassem umatendência de prosperidade na economia.

O que de fato ocorreu, e o que seria a segundahipótese, é que os aluguéis de julho de 2000 foramfruto de um súbito desequilíbrio da oferta e, com maioroferta, ou com alguma crise na economia, haveriasobra de espaços e os aluguéis cairiam.

A combinação de “desinformação dos investidoresgerando demanda” e de “capacidade de produzir eentregar dos empreendedores, gerando resultadosinteressantes”, é fatal, no sentido de emular uma oferta

no futuro em desequilíbrio com a demanda.Em junho de 2000 não era evidente e seria difícil

prever que em 2003 emergiria uma crise e que haveriaespaços ociosos pela queda da atividadeeconômica. Mas se pode afirmar que muitos EELforam implantados sem qualquer apoio de avaliaçãosobre o risco do investimento.

Com os aluguéis caindo, aparece a outra face deum mercado desequilibrado. Há investidores queconcluem ser melhor alugar a qualquer preço do quepagar despesas de propriedades. A pequena demandapressiona os preços para baixo. Os que ocupamespaços percebem estar pagando preços acima daoferta do momento e tendem a pressionar para reduzirpreços contratados, o que acaba ocorrendo, por instintonatural de preservação.

Aquele investidor que pagou R$ 5.100,00 / m2ABRem junho de 2000, se testar um cenário com patamarperene de aluguéis de R$ 45,00 / m2 de ABR, emjunho de 2003 – muito inferior, portanto, ao patamarde junho de 2000, que ajustado pelo IGP para junhode 2003 equivaleria a R$ 96,78 / m2 de ABR –verificaria uma taxa de retorno de cerca de 8,5% aoano.

Para essa taxa está abaixo da atratividade percebida,ou a atratividade cai, ou os preços dos EEL caem e,para isso, há pouco espaço, porque os custos nãocaíram no ciclo. Ainda há a alternativa de concluirpela probabilidade de que os aluguéis venham aocupar patamares mais elevados no futuro. Mas, aconsiderar como age o mercado, a procura deinvestimento cai, uma vez que a avaliação da suaqualidade se baseia nesse indicador malformulado. Esse vai induzir, no futuro, um cicloequivalente, com o mesmo percurso da euforia à crise.

A questão é: o mercado não aprende? Como oconjunto de investidores é formado por poupadores enão por profissionais, a resposta é que o mercado dosque exploram os EEL tende a ser amador e decidirmal, a menos que instituições acreditadas venham aoferecer subsídios de qualidade e isentos para atomada de decisão. Esse processo seria combinadocom uma reversão da atitude dos empreendedores,que reduziriam sua veia especulativa para oferecerprodutos que atendam aos padrões de risco nãopercebidos pelos investidores.

Os autores são doutores, professores e membros do Núcleo de RealEstate da Escola Politécnica da Universidade de São Paulo

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1011

12 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

O desconsolo generalizado que assolou os analistaseconômicos em fevereiro parece indicar que osmercados preferem viver sob fortes emoções. Oquadro geral a partir do qual foram traçadas no finalde 2003, as perspectivas favoráveis pela quasetotalidade dos analistas e da mídia não sofreu grandesmudanças. No entanto, o anúncio de índices deinflação mais elevada e o comportamento cautelosodo Copom, interrompendo uma sucessão de cortessignificativos na taxa de juros básica da economia,ensejaram nos mercados jornadas sombrias denegócios. As reações dos mercados, assim como asdeclarações públicas de políticos e analistas, parecemmostrar que seu relacionamento com as autoridadeseconômicas sempre é intenso: na alegria e na tristeza,na doença e na saúde.

A pressão política em favor de um abrandamentoda política econômica, absorvida como inevitávelpelos diferentes grupos no governo e na opiniãopública ao longo 2003, passa a ser de sustentaçãomuito mais difícil no segundo ano do mandato dopresidente Lula. Até onde se pode observar, ficamantido o firme compromisso das autoridadeseconômicas com o regime de metas de inflação e como saneamento das finanças públicas.

Não se trata de uma teimosia purista. Por melhoresque tenham sido os resultados das contas do governo,a relação entre a dívida líquida do setor público e oPIB continua acima de 58%, um nível perigosamentedelicado. A trajetória da dívida pública deve serestudada a partir da definição de hipóteses sobre asvariáveis-chave que a determinam: realização desuperávits primários, taxa de crescimento do PIB, taxade juros real e taxa de câmbio. Os resultados primáriosdo setor público têm demonstrado a grandecapacidade do governo de restringir gastos. A reduçãodas taxas de juros e a apreciação do real contribuempara um custo menor sobre a dívida. Não há dúvidade que uma redução mais profunda dos juros básicoscontribuiria para amenizar o peso da dívida interna.Ademais, o Banco Central tem resgatado parte dos

Opinião pública, mercados e políticaeconômica: Relações marcadas por emoçõesfortes

títulos cambiais no vencimento, procurando diminuiressa parcela da dívida. Resta o crescimento doproduto. E aí, apesar de estarmos em fase derecuperação do nível de atividades, a prudência devepredominar. Portanto, uma mudança qualitativa noperfil da dívida pública é, necessariamente, resultadode austeridade fiscal e prosperidade privada.

Na busca da prosperidade, sabemos que osfundamentos da economia brasileira ainda não estãoconsolidados a ponto de conferir confortoincondicional à condução da política econômica. Osucesso obtido pela política rigorosa de 2003 nãobastou, ainda, para inaugurar uma fase de promoçãodeliberada do crescimento. Além disso, está longe doconsenso a idéia de que o governo deva diretamenteestimular a atividade produtiva. Ao mesmo tempo,apesar de crucial para a retomada da atividadeeconômica, a mera redução da taxa Selic não pode,per se, garantir a ocorrência de um surto decrescimento gerador de postos de trabalho que venhaa alterar o panorama da renda no país.

Índices positivos de produção vêm acontecendo,mesmo sem expressiva aceleração. Não se verificouum movimento ascendente sustentado e nem poderiaser assim. A massa de rendimentos cresceu menos doque se esperava, nos últimos meses. O desemprego,mesmo com melhora na produção, ainda deverámanter-se em patamar elevado até o segundo trimestrede 2004. Na evolução dos rendimentos está o maiorobstáculo para a retomada consistente da absorçãodoméstica.

A demanda externa ainda será determinante naexplicação de qualquer crescimento do nível deatividades. O esforço exportador parece seguirapresentando resultados estruturalmente superiores,tanto pela diversificação de produtos, como demercados. Pode-se, também, contar com um ambientefavorável nas economias americana e da zona do euro.

Fica ainda no ar a questão sobre o nível desejávelde prudência dos formuladores da política econômica,capaz de conciliar o abrandamento do rigor monetário

Maria Antonieta Del Tedesco Lins

EconomiaEconomia

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1012

13Conjuntura da Construção I Ano 2 Número 1 Março de 2004

com a busca de ganhos de credibilidade junto aosmercados e aos avaliadores de risco internacionais. Éevidente que qualquer sinalização de mudança nosmercados norte-americano e europeu e, portanto, naliquidez internacional, deverá afetar o fluxo derecursos financeiros destinados aos países emergentese ao Brasil, em particular.

Formulando a questão mais precisamente, o dilemaconsiste em buscar uma sintonia entre as necessidadespara a recuperação doméstica e o estabelecimento deuma blindagem contra a vulnerabilidade externa. Oajuste de tal freqüência de ondas, por se desejar queseja permanente, leva tempo e tem uma dinâmicadeterminada pelas condições político-econômicasinternacionais. Portanto, as demandas internas nãopoderão ser sempre atendidas. Na perspectiva da basede apoio parlamentar e, ainda, para as pesquisas deopinião pública, a persistência de uma atitude austerana economia pode custar muito caro ao governo.Mesmo assim, tudo indica que a cautela seguirá comoa maior prioridade.

O comportamento da autoridade monetária nomercado cambial tem sido bastante claro. Adiminuição da vulnerabilidade externa é tarefainadiável e há que aproveitar os ventos a favor paraavançar em direção de um quadro mais estável nobalanço de pagamentos. Na ausência de quaisquerturbulências inesperadas e, tendo em vista a

tranqüilidade do lado das exportações, ficaaberta a temporada de recomposição dasreservas internacionais e de reduçãopaulatina da parcela da dívida públicadenominada em moeda estrangeira. Assim,a cotação do real determinada no mercadocambial não deverá espelhar sempre eapenas uma preocupação com os saldos emtransações correntes.

Dentro de casa, os problemas são quasesempre os mesmos. A inflação ensaiou umsalto mais alto no início do ano. Junto comeventos sazonais e climáticos quepressionaram os preços agrícolas,observaram-se alguns intentos do lado dosformadores de preços industriais. Omovimento de tentar recuperar margens delucro aconteceu efetivamente. No entanto,além da pronta reação do Copom, o própriomercado deverá impor limites àsremarcações na indústria. Isso se explicapela própria temperatura ainda morna docomércio doméstico, ressentido com a falta

de crescimento na renda. Ao mesmo tempo, o varejoé dominado por poucas empresas de grande porte, asquais não têm nenhuma razão ou estímulo para aceitarprodutos mais caros.

Com isso, ficam para o mercado interno as tarefasclássicas de fases de ascensão nos ciclos, como umaretomada dos investimentos privados e a geração deemprego. Os investimentos do setor privadoconfirmam a cautela. Não se identificou, até omomento, uma expansão significativa dosinvestimentos. Fica comprovado, mais uma vez, queos ganhos de confiança fundamentais para a volta daprosperidade dependem de uma situação institucionalmais sólida: avanço em reformas, definição do quadroregulatório e um ambiente propício para atividadesde crédito.

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1013

14 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

À espera de uma retomadaConstruçãoConstrução

Depois de três anos de desempenho desfavorável, asempresas da construção civil esperam melhorestempos em 2004. De fato, a despeito do “banho deágua fria” que a manutenção dos juros em janeiro efevereiro significou para o setor produtivo, não hárazões para a mudança das projeções de umdesempenho mais favorável para 2004. A mudançajá em curso no ambiente macroeconômico deveráfavorecer, ainda que não imediatamente, arecuperação da renda e dos investimentos públicos eprivados. A indústria, mesmo que a passos lentos, jávive o início da retomada, enquanto a construçãoainda espera indícios animadores.

As expectativas são de que investimentos privadosde fôlego maior somente aconteçam a partir doterceiro trimestre. No setor público, o qual tambémdepende de recursos da iniciativa privada, faltamdefinições sobre alguns marcos regulatórios, os quaisdeverão viabilizar a retomada dos investimentos.

O Plano de Parceria Público-Privada – PPP aindanão foi votado. O projeto inicial deverá sofreralterações até entrar em vigor, considerando todos osventos favoráveis, apenas no segundo semestre. Coma aprovação do PPP, vários segmentos da área deinfra-estrutura poderão ser beneficiados com recursosadvindos da iniciativa privada. No segmento desaneamento, além do próprio PPP, ainda faltam regrasque deixem clara a forma de regulação. De todomodo, em 2004, o setor será beneficiado com maisrecursos públicos. A flexibilização das regras doFundo Monetário Internacional – FMI – basicamentea retirada dos investimentos em saneamento doconceito de déficit, acordada no final de 2003,permitirá o aumento do endividamento do setorpúblico para operações em saneamento com recursosdo FGTS.

Outra área a ser beneficiada com mais recursos é ade habitação para as faixas de menor renda. Aefetivação dos recursos anunciados (R$ 7,4 bilhões)

representará um aumento de 35% em relação a 2003.Aqui também temos uma lacuna que o governo secomprometeu a preencher: a inexistência de umapolítica habitacional, definindo diretrizes e fundos parao setor.

Por fim, podemos dizer que esse cenário vai aoencontro das expectativas positivas dos empresários,embora a retomada só deva ser percebida maisclaramente no segundo semestre. A GVconsultmantém suas projeções de um crescimento do produtodo setor de 4,5% para o ano de 2004.Os números de 2003 dão conta do “estrago”

Se o olhar já está em 2004, os dados do setor aindaestão fechando 2003, e mostram o tamanho do tombo.Os números do PIB e de emprego confirmam queesse ano foi, de fato, bastante negativo. A queda narenda e nos investimentos representou umacombinação bastante perversa para todo o setorprodutivo e, em especial, para a construção.

De acordo com o IBGE, nos últimos meses de 2003,a produção física de materiais inverteu a tendência decrescimento, na margem. No acumulado do ano, oíndice de produção de materiais de construção – ICCdecresceu cerca de 9% na comparação com o mesmoperíodo de 2002.

O desempenho negativo da construção afetoudiretamente o resultado do PIB de 2003. A diminuiçãode 0,2% registrada pelo IBGE foi determinada, emgrande medida, pela retração do produto industrial(–1%). A construção, responsável por cerca de 21%do produto industrial, foi o único segmento daindústria a apresentar queda na comparação com 2002(–8,6%).

Pela ótica da demanda, os números do IBGEmostraram o efeito da queda da renda e dosinvestimentos: o consumo das famílias decresceu3,3% e a formação bruta de capital fixo, –6,6%.

No que diz respeito ao emprego, os dadosdisponíveis do Ministério do Trabalho e Emprego –

Ana Maria Castelo

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1014

15Conjuntura da Construção I Ano 2 Número 1 Março de 2004

MTE revelaram que, nos dois últimos meses de 2003,o emprego formal no setor da construção no paísinterrompeu a série de crescimento mensal registradadesde abril daquele ano, acentuando a queda no ano.No acumulado de 12 meses, houve uma queda de3,72%, na comparação com 2002, o que representouo fechamento de 45.720 postos de trabalho em todo opaís.

Um dos segmentos que mais sofreu com a retraçãodas atividades da construção foi o de infra-estrutura.A queda de 7,2% do emprego refletiu o corte dosinvestimentos públicos e privados e as indefiniçõesregulatórias. Vale notar, no entanto, que o segmento éresponsável por apenas 6% do emprego no país. Porsua vez, as atividades de edificações, responsáveispor 62% dos postos de trabalho na construção emtodo país, fecharam 43.592 vagas em 2003,contabilizando uma retração de 5,5% em relação a2002.

Na grande maioria dos estados brasileiros houvediminuição dos postos de trabalho. As maioresreduções ocorreram nos estados da Paraíba (–26,5%),do Mato Grosso (–22,10%) e do Acre (–18,91%). Naregião Sudeste, o Espírito Santo registrou o piordesempenho, enquanto o Estado do Rio foi o únicoda região a apresentar crescimento no número devagas do setor em 2003.

No Estado de São Paulo, o emprego também fechouo ano em declínio, apesar da queda ter sido inferior àmédia nacional. A taxa de crescimento de –2,04%correspondeu ao fechamento de 7.338 postos detrabalho em 2003. A exemplo do que se observou emtodo país, o segmento de edificações, que representacerca de 54% do total de trabalhadores do setor,apresentou o pior desempenho em 2003, com retraçãode 2,7%.

Das nove Regionais do SindusCon-SP, seisapresentaram declínio no emprego em 2003. O piorresultado foi registrado no ABCD (–7,9%) e o maiorcrescimento, na regional de Centro-Leste (1,7%). Nacapital paulista, onde estão concentrados 49% dosempregos formais do estado, houve queda de 1,93%.Custos: sem pressões à vistaNos primeiros meses de 2004, os principais índicesde inflação do país indicaram uma aceleração bastanteexpressiva dos aumentos de preços, a qual levou oBacen a reiterar a cautela na condução da políticamonetária. Na construção civil, os índices setoriaistambém captaram um movimento de elevação dospreços dos insumos, determinado, especialmente, peloaumento de preços de algumas commodities metálicasno mercado internacional.

Em janeiro, o INCC-M até mostrou um recuo emrelação a dezembro, passando de 0,99% para 0,28%.No entanto, deve-se distinguir a contribuição dos doisíndices que compõem o índice total. O índice de mão-de-obra mostrou, de fato, uma diminuição entredezembro e janeiro, passando de 1,71% para zero porcento. Nesse caso, a estabilidade do índice estárelacionada à sazonalidade dos custos com mão-de-obra do setor: janeiro não é mês de acordo coletivona construção, portanto, os salários mantiveram-seestáveis. Por outro lado, o índice de materiais eserviços, depois de três meses crescendo em média0,35%, aumentou 0,54% em janeiro.

Em fevereiro, a aceleração do índice de materiaisfoi mais expressiva (0,91%) e o impacto no índiceglobal maior: a taxa de aumento do INCC-M foi de0,48%. Os maiores aumentos foram registrados pelosmateriais elétricos, um reflexo do aumento do cobre.O aço também apresentou aumento significativo. Esseitem ainda deve pressionar os custos setoriais nospróximos meses: o reajuste de 18,62% do minério deferro anunciado no início do janeiro deve ser fonte depressão para novos aumentos.

No acumulado de 12 meses até fevereiro, os índicessetoriais continuam significativamente acima dainflação. Enquanto o IGP-M apresentou taxa devariação de 5,50%, o INCC-M cresceu 12,19%.

Para os próximos meses, não há outros fatores depressão dos aumentos dos preços dos materiais à vista.No que diz respeito aos custos da mão-de-obra, valelembrar que já em março devem começar asnegociações salariais em algumas capitais (Rio eFortaleza).

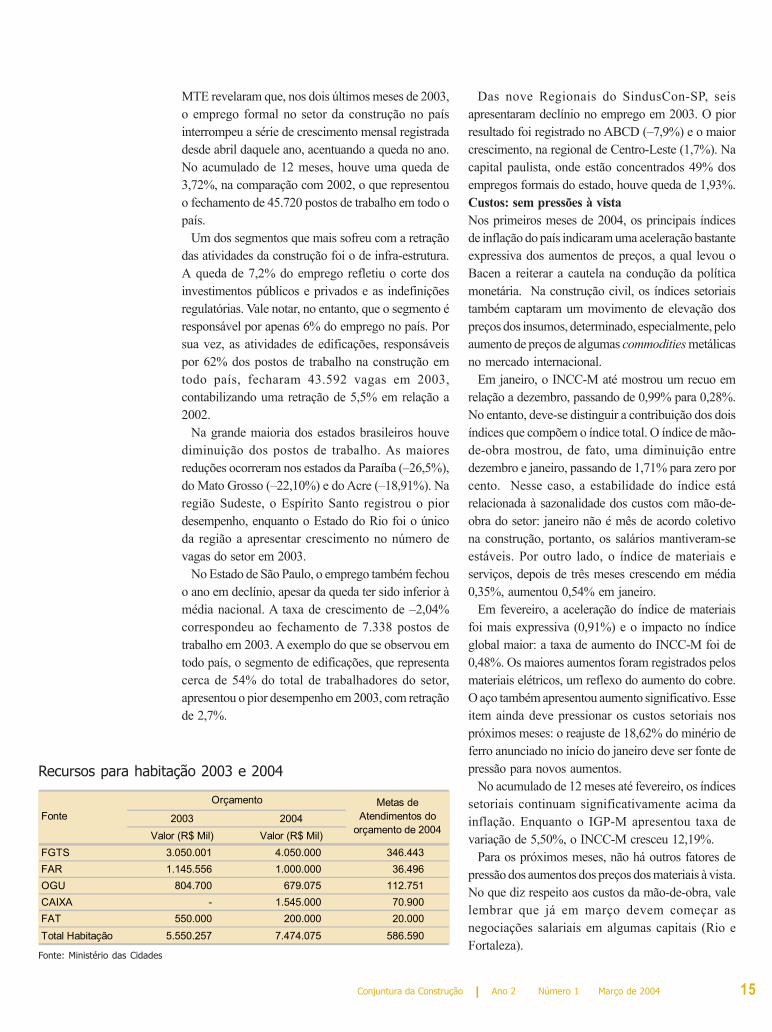

Recursos para habitação 2003 e 2004

Fonte: Ministério das Cidades

2003 2004Valor (R$ Mil) Valor (R$ Mil)

FGTS 3.050.001 4.050.000 346.443FAR 1.145.556 1.000.000 36.496OGU 804.700 679.075 112.751CAIXA - 1.545.000 70.900FAT 550.000 200.000 20.000Total Habitação 5.550.257 7.474.075 586.590

Orçamento Metas de Atendimentos do

orçamento de 2004Fonte

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1015

16 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

O impacto da Cofins na construção

Fernando Garcia, Ana Maria Casteloe Sérgio Camara Bandeira

Os impostos cumulativos são reconhecidamente uma distorção do sistema tributário: afetam a alocação derecursos e prejudicam a competitividade dos produtos nacionais. A alteração da sistemática de cálculo doPIS/PASEP e da Cofins veio com um aumento expressivo de alíquota, o que determinou um aumento da cargatributária em alguns setores da economia, particularmente nos que são mais intensivos em mão-de-obra.Estudo da GVconsult mostrou o impacto da elevação da Cofins na construção.

Ao assumir em 2003, uma das principais bandeirasdo atual governo foi a realização das reformasnecessárias para levar o país ao crescimento. Asociedade brasileira preparou-se para discutir asreformas, tendo como prioridade a tributária.

Havia, então, um relativo consenso de que o nívelda carga tributária brasileira atingira não apenas umpatamar muito elevado comparativamente a outrospaíses de mesmo estágio de desenvolvimento, masapresentava algumas distorções sérias. Assim,subjacente ao debate, havia a expectativa de que areforma pudesse representar um alívio imediato paraa sociedade.

Mas essa não era a expectativa dos estados, etampouco a dos municípios e a da própria União.Governadores e prefeitos, penalizados pela reduçãode arrecadação, em razão do nível de atividadesconjunturalmente deprimido, demandavam umamaior participação no bolo arrecadatório. E, por fim,o governo central, a quem cabia a condução dosdebates, tinha como meta a geração de um superávitfiscal de 3,3% do PIB.

Com tantos interesses conflitantes, prevaleceu apragmática imposição da visão de curto sobre a delongo prazo, e a frustração dos anseios do setor privadopor uma redução da carga tributária mostrou-se quaseinevitável. Ainda assim, o governo optou pormudanças que contribuem para a maior simplicidadedo sistema e melhoram a competitividade dosprodutos brasileiros.

Nesse caso, uma das principais mudanças foi atransformação dos impostos cumulativos – o PIS/

Pasep e a Cofins – em não-cumulativos. Os impostoscumulativos são consi-derados como os maioresresponsáveis pela inefi-ciência econômica resul-tante do sistema tributáriobrasileiro. São chamadosde cumulativos porqueincidem em todas asetapas intermediárias dosprocessos produtivos, daorigem das cadeiasprodutivas até o consu-midor, inclusive sobre oimposto arrecadado nasfases anteriores doprocesso de produção, oque faz inflar os custos debens e serviços e, porconseguinte, os preços.

No entanto, pela faci-lidade de arrecadação e,especialmente, por nãoserem compartilhadoscom os estados emunicípios, tornaram-seuma opção vantajosa paraa União.

Para acabar com adistorção gerada pelotributo cumulativo, a

ArtigoArtigo

Cálculo da Confins por segmento de atividade

Fonte: GVconsult (2003) com base em dados da Pesquisa Anual da Indú

Total

Preparação do terreno

Demolição e preparação do terreno

Perfurações e execução de fundações

Grandes movimentações de terra

Construção de edifícios e obras de engenharia civil

Edificações

Obras viárias

Grandes estruturas e obras de arte

Obras de urbanização e paisagismo

Montagem de estruturas

Obras de outros tipos

Obras de infra-estrutura elétrica e de telecomunicações

Barragens e represas para geração de energia

Estações e redes de distribuição de energia elétrica

Estações e redes de telefonia e comunicação

Prevenção e recuperação do meio ambiente

Obras de instalações

Elétricas

Sistemas de ventilação e de refrigeração

Hidráulicas, sanitárias, gás e prevenção de incêndio

Outras

Obras de acabamento e serviços auxiliares da construção

Alvenaria e reboco

Impermeabilização e serviços de pintura

Outros serviços

Aluguel de equipamentos de construção e demolição

Aluguel de equipamentos de construção e demolição

Grupose

classes de atividades

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1016

17Conjuntura da Construção I Ano 2 Número 1 Março de 2004

sistemática de tributação do PIS/Pasep e da Cofinsfoi alterada pelas leis 10.637/02 e 10.833/03. Aalteração permitiu algumas exclusões da base decálculo dos impostos, de modo a compensar o impostopago em etapas anteriores da cadeia de produção debens e serviços. No entanto, junto com essa mudança,veio também o aumento das alíquotas: o PIS passoude 0,65% para 1,65% e a Cofins de 3% para 7,6%.

Com o aumento da alíquota, os setores de atividadeeconômica que, no processo de produção, consomeminsumos com pouco valor adicionado ou aqueles quesão intensivos em mão-de-obra devem apresentaraumento de sua carga tributária, pois a redução desua base de arrecadação permitida pela lei serápequena. Assim, alguns setores vão pagar menos, emdetrimento de outros que irão arrecadar mais. Entreestes outros, destaca-se a construção, que, por serintensiva em mão-de-obra, deverá ser penalizada.

Estudo realizado pelaGVconsult sobre o impactoda mudança da Cofins nasempresas da construçãoidentificou esse risco. Oestudo foi baseado emsimulação a partir dosdados da Pesquisa Anual daIndústria da Construção –PAIC de 2001, realizadapelo IBGE junto a 4.686empresas de todo o país.

Para estimar o impacto daelevação da alíquota doCofins, fez-se o cálculo doimposto em doismomentos: de acordo coma Lei anterior, ou seja, aindacom alíquota de 3%, e,depois, com a mudançaintroduzida pela Lei nº10.833/03, a qualestabeleceu a nova alíquotade 7,6%. No primeiro caso,utilizou-se a receita brutacomo base de cálculo doimposto. De acordo com ametodologia da PAIC, areceita bruta é igual à somada receita de “ConstruçõesExecutadas” e “Receitas

Operacionais Suplementares”. Para o cálculo doimposto a partir da nova Lei, considerou-se o mesmoconceito de receita. No entanto, foram deduzidas asdespesas previstas em Lei. Foram deduzidos da novabase de arrecadação os custos e despesas operacionais,nos quais estão presentes as despesas com materiaisde construção e outros insumos, e estão excluídas asdespesas com aquisição de terrenos, com o pagamentode impostos e taxas e os gastos que constam da alínea“outros custos e despesas operacionais”, a qual, emgeral, representa as despesas administrativas dasempresas. Também foram deduzidas as aquisições demáquinas, equipamentos e instalações de procedêncianacional.

A simulação revela dados alarmantes:um aumento médio da Cofins arrecadada nosetor de 22,3%, o que representaria cerca de1,5% do valor adicionado pelas empresas dosetor em 2001;aumentos maiores nos segmentos intensivos emmão-de-obra, como o de obras de acabamentoe de serviços auxiliares de construção – no setorde alvenaria e reboco, por exemplo, o aumentode arrecadação com esse item da carga tributáriapode superar 80%;os estados do Norte e Nordeste poderão sofrerum impacto maior que o da média das empresasdo país, justamente por empregaremrelativamente mais mão-de-obra que assediadas nas regiões Sul e Sudeste;as empresas de pequeno e médio porte – queempregam entre 40 e 100 e entre 100 e 249trabalhadores, respectivamente – terãoaumentos de contribuição superior à média dosetor.

Isso indica uma clara penalização dos segmentosmais intensivos em mão-de-obra e das empresas demenor porte, o que pode ter conseqüências danosasao emprego. É clara também a opção em favor dosbens de exportação, uma opção louvável quando setem em mente a inequívoca necessidade de elevar acompetitividade internacional do país. Mas essa saída,da forma como está, tem impacto negativo sobre aprodução de bens não comerciáveisinternacionalmente, os quais, no caso da construção,constituem parte expressiva dos bens de capital. Nãoparece tão segura a opção de se tributar o investimento,justamente quando se procura recuperar ocrescimento.

de

Indústria da Construção de 2001, IBGE.

6,9% 8,4% 22,3% 1,5%

6,6% 7,4% 12,2% 0,8%

6,4% 6,5% 2,1% 0,1%

5,9% 8,0% 34,7% 2,1%

7,1% 7,0% -0,8% -0,1%

7,1% 8,5% 19,3% 1,4%

7,0% 9,7% 37,5% 2,6%

7,9% 7,4% -6,6% -0,5%

7,9% 8,3% 5,5% 0,4%

7,6% 9,0% 19,0% 1,4%

5,4% 8,0% 49,5% 2,7%

6,2% 7,6% 21,3% 1,3%

6,5% 8,0% 22,2% 1,5%

6,4% 6,3% -1,9% -0,1%

6,1% 8,4% 38,1% 2,3%

6,9% 8,7% 25,7% 1,8%

5,9% 7,6% 28,7% 1,7%

5,7% 8,6% 51,6% 2,9%

5,7% 8,8% 52,9% 3,0%

5,5% 8,5% 54,9% 3,0%

6,5% 9,1% 39,8% 2,6%

5,6% 8,4% 51,4% 2,9%

5,5% 7,9% 44,8% 2,5%

4,9% 9,1% 84,0% 4,1%

5,8% 8,4% 44,4% 2,6%

5,5% 7,8% 42,8% 2,3%

4,7% 6,8% 47,2% 2,2%

4,7% 6,8% 47,2% 2,2%

Impacto do aumentoCofins / VA

Novo procedimento

(B)A/B % do VA

Antigo procedimento

(A)

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1017

18 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

2A região Nordeste não participou da pesquisa em novembro.

1Os dados apresentados nas tabelas estão dispostos numa escala que vai de “0” a “100”, tendo o valor “50” como centro. Issoquer dizer que números abaixo de “50” podem ser interpretados como um desempenho, ou perspectiva, não favorável. No caso dedificuldades financeiras, por exemplo, valores abaixo de “50” significam dificuldades menores.

Sondagem ConjunturalSondagem Conjuntural

A Sondagem Nacional da Indústria da Construçãoé uma pesquisa de opinião realizada a partir do esforçoconjunto de sindicatos da construção civil em todo opaís com o apoio da Câmara Brasileira da Indústriada Construção. A partir de maio de 2003, com oconvênio SindusCon-SP/FGV, a GVconsult ficouresponsável pela pesquisa.

Por contar com a adesão de um grande número deempresários da construção, a Sondagem constitui-seem importante indicador do desempenho recente dosetor, além de permitir a antecipação de possíveistendências para os próximos meses. São apresentadosa seguir os principais resultados da XVIII SondagemNacional da Indústria da Construção, realizada emfevereiro de 2004.

A XVIII Sondagem não trouxe surpresas. Asprincipais tendências observadas na pesquisa denovembro foram fortalecidas, quais sejam: i) osindicadores de desempenho das empresascontinuaram a registrar resultados melhores e; ii) osempresários continuaram sinalizando expectativasmais favoráveis em relação ao desempenho de suasempresas e ao cenário conjuntural.

Quer dizer, a despeito das incertezas que a políticado Bacen gerou no mercado, o empresário daconstrução continua com uma percepção maisotimista em relação às perspectivas do setor e daeconomia. Essa visão se sustenta na expectativa deaumento dos investimentos públicos e privados.

Vale fazer uma advertência: estamos com uma basede comparação muito baixa. Quando falamos emmelhora dos indicadores de desempenho, estamos nosreferindo a uma tendência positiva que vem semantendo nas duas últimas pesquisas, mas o patamardos índices ainda revela resultados sofríveis. Depoisde três anos de quedas nas atividades do setor, voltar

a um patamar considerado favorável irá requereroutros anos de crescimento da renda e da taxa deinvestimento do país.DesempenhoA pesquisa realizada em fevereiro mostrou que oindicador de desempenho da empresa da construçãono país continuou crescendo: 3% em relação à últimapesquisa realizada em novembro. Nessa comparação,quase todos os itens que compõem a variável“desempenho” registraram melhora, mas o itemparticipação no mercado acusou o melhor resultado,revelando uma melhora no ambiente competitivo dasempresas.

Os resultados de fevereiro mostram um crescimento“na margem” importante, na medida em que sinalizauma tendência lenta, mas positiva de recuperação.Contudo, mais uma vez, ressaltamos que o índice (38)está muito distante de um desempenho consideradofavorável (a partir do nível 50).1 Ou ainda, quando secompara esse resultadoao de anos anteriores, épossível perceber olongo caminho a serpercorrido pelasempresas para recuperaras perdas dos últimosanos. Em fevereiro de2002, o indicador dedesempenho estava em43,3.

A melhora observadaem fe-vereiro deu-se emtodas as regiõespesquisadas,2 mas, naregião Norte as empresasregistraram resultados

Ana Maria Castelo

Perspectiva dedesempenho das

empresas

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1118

19Conjuntura da Construção I Ano 2 Número 1 Março de 2004

mais significativos. Vale notar que na pesquisaanterior, as empresas da região acusaram o piordesempenho.

Um aspecto importante a ser destacado foi a reduçãodas dificuldades financeiras. A queda de nove e meiopontos percentuais na taxa de juros entre junho edezembro proporcionou um declínio nos custos dosempréstimos que foi percebido pelas empresas emtodo o país.PerspectivasDe acordo com a XVIII Sondagem, a percepção dosempresários da construção em todo país é de que odesempenho de suas empresas deve melhorar nospróximos meses. Esse otimismo está associado àsexpectativas de crescimento da economia brasileira.A variável relacionada às perspectivas de crescimentoeconômico cresceu 11% em relação à pesquisa denovembro. Entre os itens que compõem a variáveldesempenho, vale destacar o índice que capta as

perspectivas de aumento do emprego, que cresceu21% em relação à pesquisa de novembro. Em 2003,o setor perdeu cerca de 50 mil postos de trabalho.Assim, é bastante positivo que esse tenha sido o ítemque mais contribuiu para melhorar as expectativas dedesempenho da empresa.

Outro aspecto captado pela pesquisa diz respeitoàs expectativas de aumento dos custos setoriais: adespeito da aceleração observada nos dois primeirosmeses, os empresários acreditam em uma evoluçãomais favorável nos próximos meses.

A avaliação por região do país mostra que a maiortaxa de crescimento do índice de desempenho paraos próximos meses ocorreu na região Sudeste. Poroutro lado, os empresários da região Centro-Oestemostraram uma perda de confiança em relação aodesempenho de suas empresas.São PauloEm São Paulo a XVIII Sondagem não apresentou umcenário muito distinto do observado em todo o país.Ou seja, as empresas de construção do Estado de SãoPaulo também apresentaram uma melhora dedesempenho em relação à pesquisa de novembro epossuem perspectivas mais positivas tanto no que dizrespeito ao desempenho de suas empresas quanto àevolução do cenário conjuntural. No entanto, amelhora no desempenho das empresas paulistas foimuito pequena, inferior a da média nacional e o índiceainda está abaixo do observado na pesquisa defevereiro de 2003. Por outro lado, os empresáriospaulistas estão mais otimistas em relação àspossibilidades de recuperação de suas empresas: oindicador

nov/03 fev/04 nov/03 fev/04 nov/03 fev/04 nov/03 fev/04 nov/03 fev/04 nov/03 fev/04

Desempenho da empresa

18,7 39,2 - 39,4 37,3 38,1 33,3 36,4 45,4 49,4 37,0 38,1

Dificuldades financeiras

85,9 56,9 - 70,3 62,2 59,9 49,0 55,1 57,4 67,4 61,0 59,8

Perspectivas de desempenho

56,3 58,9 - 45,1 43,3 49,5 45,6 46,1 50,9 48,3 43,6 49,2

Perspectivas de evol. de custos

50,4 61,1 - 48,7 53,8 49,5 55,1 51,7 52,6 52,2 53,9 49,7

Conjuntura econômica

57,1 66,7 - 53,3 47,2 48,3 50,3 50,1 50,5 44,4 47,5 48,4

Inflação reduzida 52,5 50,0 - 60,1 55,4 53,8 55,3 49,4 64,6 47,2 55,5 53,6Crescimento econômico 49,0 66,7 - 41,1 41,5 46,0 42,6 44,7 38,0 44,4 41,5 45,9

Centro-Oeste BrasilNorte Nordeste Sudeste Sul

fev/03 mai/03 ago/03 nov/03 fev/04 fev/03 nov/03

Desempenho da empresa

39,0 39,5 35,9 37,2 37,8 -3,2 1,4

Dificuldades financeiras

65,3 64,4 66,3 62,3 60,0 -8,1 -3,8

Perspectivas de desempenho

43,0 42,0 39,7 42,9 49,1 14,0 14,5

Perspectivas de evol. de custos

38,4 43,1 55,1 53,9 48,9 27,5 -9,2

Conjuntura econômica

37,5 51,6 38,4 46,8 47,9 27,8 2,3

Inflação reduzida 27,7 52,3 57,6 55,1 53,6 93,2 -2,8Crescimento econômico 33,5 38,2 28,6 41,1 45,8 36,6 11,3

Variação (%) de Fev/04 em relação aMês da Pesquisa

Desempenho e perspectivas das empresas por região

Desempenho e perspectivas das empresas paulistas

Fonte: SindusCon-SP/GVconsult

Fonte: SindusCon-SP/GVconsult

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1119

20 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

21 Materiais de Construção - Consumo e Produção

22 Mercado Imobiliário

23 Sistema Brasileiro de Poupança e Empréstimo

24 Investimentos em Habitação Popular, Saneamento e Infra-estrutura Urbana

25 Custo da Construção Residencial no Estado de São Paulo

26 Emprego da Construção por Estados

28 Emprego da Construção por Segmento

29 Emprego da Construção Paulista por Segmento

30 Preços de Materiais Construção no Estado de São Paulo

Indicadores daConstrução

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1120

21Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Materiais de Construção - Consumo e Produção

21Conjuntura da Construção I Ano 2 Número 1 Março de 2004

1996 34.596 - 23,0 11.704 - 30,5 2.014 - 18,8 1.887 - 29,1 104,1

1997 38.012 - 9,9 12.126 - 3,6 2.348 - 16,6 2.175 - 15,3 110,4

1998 39.866 - 4,9 11.948 - -1,5 2.284 - -2,8 2.190 - 0,7 109,9

1999 40.166 - 0,8 11.723 - -1,9 2.432 - 6,5 2.064 - 0,0 110,7

2000 39.394 - -1,9 11.860 - 1,2 2.365 - -2,8 2.163 - -1,3 111,3

2001 38.264 - -2,9 11.263 - -5,0 2.598 - 9,9 2.366 - 9,3 99,5

2002 37.620 - -1,7 10.657 - -5,4 2.658 - 2,3 2.407 - 1,8 104,8

2003 33.563 - -10,8 9.531 - -10,6 2.605 - -2,0 1.858 - -22,8 95,1

2001 Jan. 3.229 3,5 6,8 960 4,1 10,9 214 7,4 22,3 186 -29,2 24,0 116,7

Fev. 2.888 -10,6 -0,3 904 -5,8 3,7 215 0,7 20,3 157 -15,7 -1,7 111,8

Mar. 3.313 14,7 0,1 1.026 13,4 2,9 212 -1,5 17,6 216 37,4 8,4 124,2

Abr. 2.942 -11,2 -1,0 920 -10,3 0,9 212 0,2 15,1 232 7,3 15,1 118,3

Maio 3.354 14,0 -1,1 1.021 11,0 -0,2 235 10,9 13,8 226 -2,4 16,9 125,3

Jun. 3.068 -8,5 -1,9 889 -13,0 -2,3 216 -8,2 13,8 172 -24,1 14,4 111,8

Jul. 3.266 6,5 -1,9 959 7,9 -2,6 229 6,1 12,8 266 54,9 15,7 117,6

Ago. 3.547 8,6 -1,8 1.009 5,2 -2,9 233 1,7 13,7 207 -22,2 15,7 123,7

Set. 3.099 -12,6 -2,2 884 -12,4 -3,6 241 3,2 13,6 249 20,4 17,6 112,9

Out. 3.375 8,9 -2,2 950 7,5 -3,9 212 -11,9 11,9 168 -32,4 13,1 117,5

Nov. 3.311 -1,9 -2,4 962 1,2 -4,2 198 -6,7 11,6 165 -2,0 18,0 113,0

Dez. 2.872 -13,3 -2,9 780 -18,9 -5,0 182 -8,1 9,9 123 -25,5 9,3 99,5

2002 Jan. 3.055 6,4 -5,4 861 10,4 -10,2 213 17,4 0,0 174 42,0 -6,4 104,8

Fev. 2.732 -10,6 -5,4 825 -4,3 -9,5 199 -6,8 -3,8 154 -11,7 -4,4 103,3

Mar. 2.958 8,3 -7,3 879 6,6 -11,2 215 7,9 -2,1 189 23,0 -7,4 114,2

Abr. 3.257 10,1 -3,0 957 8,9 -7,6 204 -5,1 -2,6 190 0,4 -10,5 115,1

Maio 3.108 -4,6 -3,9 891 -6,9 -8,7 211 3,5 -4,3 195 2,8 -11,2 113,0

Jun. 2.856 -8,1 -4,4 831 -6,7 -8,3 210 -0,2 -4,0 184 -5,6 -8,5 107,1

Jul. 3.239 13,4 -3,9 866 4,2 -8,5 223 6,1 -3,8 237 28,4 -8,9 114,3

Ago. 3.445 6,3 -3,7 984 13,6 -7,7 238 6,6 -3,0 244 2,8 -5,6 118,7

Set. 3.221 -6,5 -2,9 905 -8,0 -6,7 250 5,2 -2,2 247 1,2 -5,0 116,4

Out. 3.580 11,1 -2,0 1.012 11,8 -5,4 247 -1,4 -0,4 229 -7,2 -1,7 125,6

Nov. 3.257 -9,0 -1,9 867 -14,3 -5,8 225 -8,7 0,8 230 0,5 1,4 118,2

Dez. 2.911 -10,6 -1,7 780 -10,0 -5,4 223 -1,2 2,3 134 -41,9 1,8 104,8

2003 Jan. 2.772 -4,8 -9,2 782 0,3 -9,2 231 3,7 8,1 149 11,9 -14,2 108,5

Fev. 2.712 -2,2 -5,2 790 1,0 -6,7 205 -11,1 5,7 130 -12,8 -14,7 103,9

Mar. 2.637 -2,8 -7,1 774 -2,0 -8,5 216 5,4 4,0 218 67,4 -3,8 103,8

Abr. 2.653 0,6 -10,2 783 1,1 -11,1 195 -9,8 2,0 139 -36,5 -10,0 98,6

Maio 2.845 7,3 -9,9 841 7,5 -10,0 228 17,1 3,3 142 2,7 -13,7 103,6

Jun. 2.624 -7,8 -9,6 760 -9,7 -9,8 199 -12,7 1,8 132 -7,0 -16,2 95,2

Jul. 2.986 13,8 -9,3 857 12,8 -8,5 219 10,0 1,3 155 17,0 -19,5 101,8

Ago. 2.823 -5,5 -10,5 785 -8,4 -10,2 227 3,7 0,5 156 0,8 -22,0 103,1

Set. 2.962 4,9 -10,3 827 5,4 -10,0 227 0,1 -0,8 168 7,4 -23,4 106,3

Out. 3.083 4,1 -10,7 850 2,9 -10,7 223 -1,9 -1,7 176 4,9 -23,3 111,8

Nov. 2.788 -9,6 -11,0 766 -9,9 -10,7 229 2,5 -1,4 159 -9,9 -24,1 105,3

Dez. 2.679 -3,9 -10,8 715 -6,7 -10,6 205 -10,4 -2,0 132 -16,5 -22,8 95,1Fonte: SNIC, IBS e IBGE

Produção Brasileira de Materiais de Construção

(Índice: Média de 1991 = 100)

Vergalhões - Brasil

Produção Consumo Aparente

Mil TVariação (%)

Mil TVariação (%)

No Mês No Ano No AnoNo Mês

Variação (%)Mil T

Período

Mil TNo Mês No Ano

Variação (%)

Consumo de Cimento

São PauloBrasil

No Mês No Ano

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1121

22 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Mercado Imobiliário

22 Conjuntura da Construção I Ano 2 Número 1 Março de 2004

1996 7,1 5,7 8,0 6,8 6,8 9,6 30.990 - 16,6 54.936 - 62,2

1997 6,5 5,0 8,9 4,3 4,3 5,8 39.426 - 27,2 63.296 - 15,2

1998 6,0 8,9 7,4 3,0 6,5 4,8 21.667 - -45,0 28.600 - -54,8

1999 8,5 8,3 7,5 4,9 8,2 5,3 26.358 - 21,7 32.946 - 15,2

2000 8,0 7,8 8,6 5,1 7,8 7,1 29.666 - 12,6 37.963 - 15,2

2001 8,8 6,3 7,6 4,9 6,6 5,2 23.785 - -19,8 32.748 - -13,7

2002 8,0 6,5 8,4 6,9 6,4 5,0 21.157 - -11,0 29.875 - -8,8

2003 6,6 4,5 7,2 5,9 4,1 5,5 26.367 - 24,6 35.182 - 15,6

2001 Fev. 8,6 4,8 8,6 5,0 5,8 5,9 2.000 160,8 13,1 2.000 -3,8 21,6

Mar. 10,9 7,3 8,4 7,1 8,4 6,1 1.915 -4,3 16,1 2.707 35,4 25,0

Abr. 12,3 8,3 8,7 5,7 8,5 4,1 1.942 1,4 5,1 2.062 -23,8 16,3

Maio 7,7 7,6 9,5 5,0 5,7 5,8 2.633 35,6 -3,2 3.012 46,1 4,3

Jun. 6,9 8,0 8,8 3,8 5,5 3,8 1.585 -39,8 -1,1 2.001 -33,6 6,5

Jul. 8,2 6,1 8,1 2,2 5,0 5,1 1.835 15,8 -5,6 2.776 38,7 4,4

Ago. 8,1 8,6 6,3 5,7 6,0 5,2 1.637 -10,8 -8,8 1.818 -34,5 1,8

Set. 7,0 5,5 5,0 3,9 5,7 5,4 1.732 5,8 -10,1 2.200 21,0 -1,1

Out. 10,2 4,4 6,8 4,4 6,8 5,2 2.432 40,4 -1,3 3.262 48,3 2,5

Nov. 8,2 5,0 6,9 7,4 8,8 6,3 2.112 -13,2 -11,4 3.644 11,7 -8,2

Dez. 7,9 3,5 5,9 4,2 4,9 3,2 3.195 51,3 -19,8 5.187 42,3 -13,7

2002 Jan. 11,0 5,9 5,3 8,3 8,0 6,1 790 -75,3 -20,0 1.413 -72,8 -17,6

Fev. 7,9 3,2 8,8 4,6 5,4 4,7 695 -12,0 -24,5 740 -47,6 -20,8

Mar. 6,7 5,2 8,3 7,6 8,9 4,1 2.225 220,1 -23,7 3.653 393,6 -19,1

Abr. 7,6 6,0 7,7 7,4 8,3 4,2 1.817 -18,3 -21,8 2.564 -29,8 -15,6

Maio 7,6 7,4 8,3 5,5 6,4 6,7 1.622 -10,7 -23,6 2.232 -12,9 -14,7

Jun. 7,0 8,0 8,3 7,6 4,3 3,4 1.368 -15,7 -24,3 2.593 16,2 -13,1

Jul. 10,0 9,0 8,1 7,6 6,6 5,6 1.201 -12,2 -25,8 1.543 -40,5 -16,9

Ago. 7,6 8,3 8,4 10,4 5,6 4,8 1.471 22,5 -24,8 1.923 24,6 -14,8

Set. 7,7 7,6 10,0 7,5 6,2 4,8 2.606 77,2 -20,4 3.706 92,7 -9,0

Out. 12,7 6,5 9,6 6,8 6,9 6,5 1.874 -28,1 -20,9 2.782 -24,9 -6,9

Nov. 3,6 4,1 9,9 4,8 6,0 5,2 2.981 59,1 -11,8 3.697 32,9 -2,4

Dez. 6,9 6,8 7,7 4,3 4,6 3,4 2.507 -15,9 -11,0 3.029 -18,1 -8,8

2003 Jan. 8,3 4,2 5,4 6,6 4,2 6,8 1.202 -52,1 -9,4 1.589 -47,5 -6,3

Fev. 8,2 4,9 7,8 9,0 3,1 5,9 1.921 59,8 1,3 2.440 53,6 3,0

Mar. 5,0 4,5 9,7 4,9 4,0 6,2 2.788 45,1 2,4 3.278 34,3 -1,2

Abr. 5,6 5,9 7,5 4,3 4,0 6,2 1.581 -43,3 1,9 2.403 -26,7 -3,3

Maio 5,4 4,3 8,1 4,8 5,6 4,6 1.999 26,4 8,4 2.974 23,8 1,5

Jun. 5,6 4,5 9,3 6,6 4,2 6,0 4.593 129,8 24,5 4.960 66,8 7,0

Jul. 9,5 3,6 6,2 4,6 4,5 3,9 889 -80,6 26,8 1.764 -64,4 12,0

Ago. 6,3 4,1 6,2 5,9 4,0 7,0 2.187 146,0 31,3 2.890 63,8 14,7

Set. 6,1 4,6 5,5 5,2 3,2 6,0 2.876 31,5 27,2 3.274 13,3 8,1

Out. 5,7 4,7 6,6 7,1 4,2 4,2 2.451 -14,8 33,4 3.214 -1,8 11,0

Nov. 7,4 4,6 - 6,3 4,4 3,3 2.032 -17,1 23,7 3.070 -4,5 8,9

Dez. - - - 5,5 - - 1.848 -9,1 24,6 2.688 -12,4 15,6

2004 Jan. - - - - - - - - - 638 -76,3 11,8Fonte: Secovi-SP, Ipead-MG, FIEC-Decon, SindusCon-RS, Embraesp e CBIC

Período

Goiás Grande Recife Fortaleza

Velocidade de Venda (%)

Em 12 Meses

Município de São Paulo RMSP

Variação (%)

No Mês Em 12 Meses

Belo Horizonte

Porto Alegre São Paulo

Variação (%)

Lançamentos

Unidades UnidadesNo Mês

Conjuntura da Construção 2 1.pmd 4/3/2004, 12:1122

23Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Sistema Brasileiro de Poupança e Empréstimo

23Conjuntura da Construção I Ano 2 Número 1 Março de 2004

Unidades R$ Mil Unidades R$ Mil Unidades R$ Mil Unidades R$ Mil Unidades R$ Mil Unidades R$ Mil

1996 20.636 651.162 803 47.534 21.439 698.696 10.712 519.080 6.135 244.900 16.847 763.980 38.286 1.462.676

1997 18.456 815.142 1.000 40.913 19.456 856.055 8.097 476.542 7.854 391.563 15.951 868.105 35.407 1.724.160

1998 20.059 1.058.933 729 40.538 20.788 1.099.471 7.583 445.065 8.833 458.124 16.416 903.189 37.204 2.002.660

1999 15.033 683.059 951 39.719 15.984 722.778 8.851 466.511 9.355 431.704 18.206 898.215 34.190 1.620.993

2000 17.137 968.888 938 48.214 18.075 1.017.103 7.614 395.420 10.021 474.525 17.635 869.945 35.710 1.887.048

2001 14.648 623.606 392 29.587 15.040 653.194 6.576 407.396 13.973 792.132 20.549 1.199.527 35.589 1.852.721

2002 9.905 556.556 367 20.039 10.272 576.595 7.085 485.787 11.433 673.644 18.518 1.159.431 28.790 1.736.026

2003 16.229 926.589 531 36.568 16.760 963.157 7.023 498.853 12.593 712.020 19.616 1.210.872 36.376 2.174.029

2001 Jan. 1.778 61.962 26 1.040 1.804 63.002 447 29.760 994 56.997 1.441 86.756 3.245 149.759

Fev. 1.326 41.992 31 3.717 1.357 45.709 491 30.551 1.045 58.336 1.536 88.888 2.893 134.597

Mar. 1.456 62.524 24 1.433 1.480 63.956 574 38.355 1.158 61.695 1.732 100.050 3.212 164.006

Abr. 552 22.166 39 2.509 591 24.674 503 31.866 1.187 64.583 1.690 96.449 2.281 121.123

Maio 1.761 72.726 38 2.245 1.799 74.970 469 30.086 1.231 70.614 1.700 100.700 3.499 175.671

Jun. 2.156 90.133 37 2.370 2.193 92.503 495 29.808 1.149 68.186 1.644 97.995 3.837 190.498

Jul. 632 38.879 22 1.116 654 39.994 740 34.339 1.283 73.622 2.023 107.961 2.677 147.955

Ago. 1.417 50.785 30 1.804 1.447 52.589 631 40.361 1.580 89.190 2.211 129.551 3.658 182.140

Set. 1.676 102.552 45 4.803 1.721 107.356 519 31.536 1.150 66.993 1.669 98.529 3.390 205.884

Out. 698 28.563 24 4.425 722 32.988 502 31.888 1.236 66.767 1.738 98.655 2.460 131.643

Nov. 644 21.390 24 1.187 668 22.578 589 37.949 1.028 60.057 1.617 98.005 2.285 120.583

Dez. 552 29.934 52 2.939 604 32.874 616 40.896 932 55.092 1.548 95.988 2.152 128.862